9月は情報の端境期、そしてヘッジファンドが足掻く

まずは総論

実に盛り上がりにも、話題にも欠く一週間だった。前回お伝えした「ジャクソンホール会議」、パウエル議長はそのスピーチで次回9月のFOMCについては何の手掛かりらしきものを示さなかったことはご記憶の通り。従って、市場は先週末9月1日に発表された米国8月の雇用統計に焦点を合わせていた。何故なら「今後の政策判断はデータを見ながら決める」とパウエル議長が言った以上、次回FOMCまでの間で一番の手掛かりになるのが、この「雇用統計」だったからだ。だが結論的には今回の内容は「まちまちな結果、更に疑心暗鬼は続く」となってしまった。具体的な雇用統計の内容は以下の通り:

- 非農業部門の雇用増加数:8月には非農業部門の雇用が187,000人増加。市場予想は17万人増、前月は15万7000人増(速報値18万7000人増)に下方修正。

- 失業率:失業率は3.8%に上昇し、前月より0.3ポイントの増加。市場予想は3.5%。

- 平均時給:8月の全従業員の平均時給は8セント(0.2%)増加して$33.82となり、過去12ヶ月での増加率は4.3%。

- 労働力参加率:8月に0.2ポイント増加して62.8%。

非農業部門雇用者数の増加は市場予想を上回る数値がひとまず発表された。だが、逆に前月の数値は速報値から大きく下方修正された。従って、今月の18万7千人も来月修正されるかも知れない。その一方で、労働参加率が増えたこともあり、失業率は3.8%へと悪化、これは市場予想の3.5%、或いは前月発表の3.5%をも共に上回る結果となった。つまり、非農業部門雇用者数は市場予想以上に増加する力強さを見せたものの、一方で失業率はネガティブなもの(雇用環境の悪化)であり、どちらのスタンスをFRBが次回FOMCで取るかは分かり辛い。結局、市場は内容を消化し切れないままに、週明け月曜日が「レイバーデー」のための休場となることも手伝って、一旦はポジションを中立(売りにも、買いにも傾けない状態)に戻して、この一週間を終えたという感じだろう。

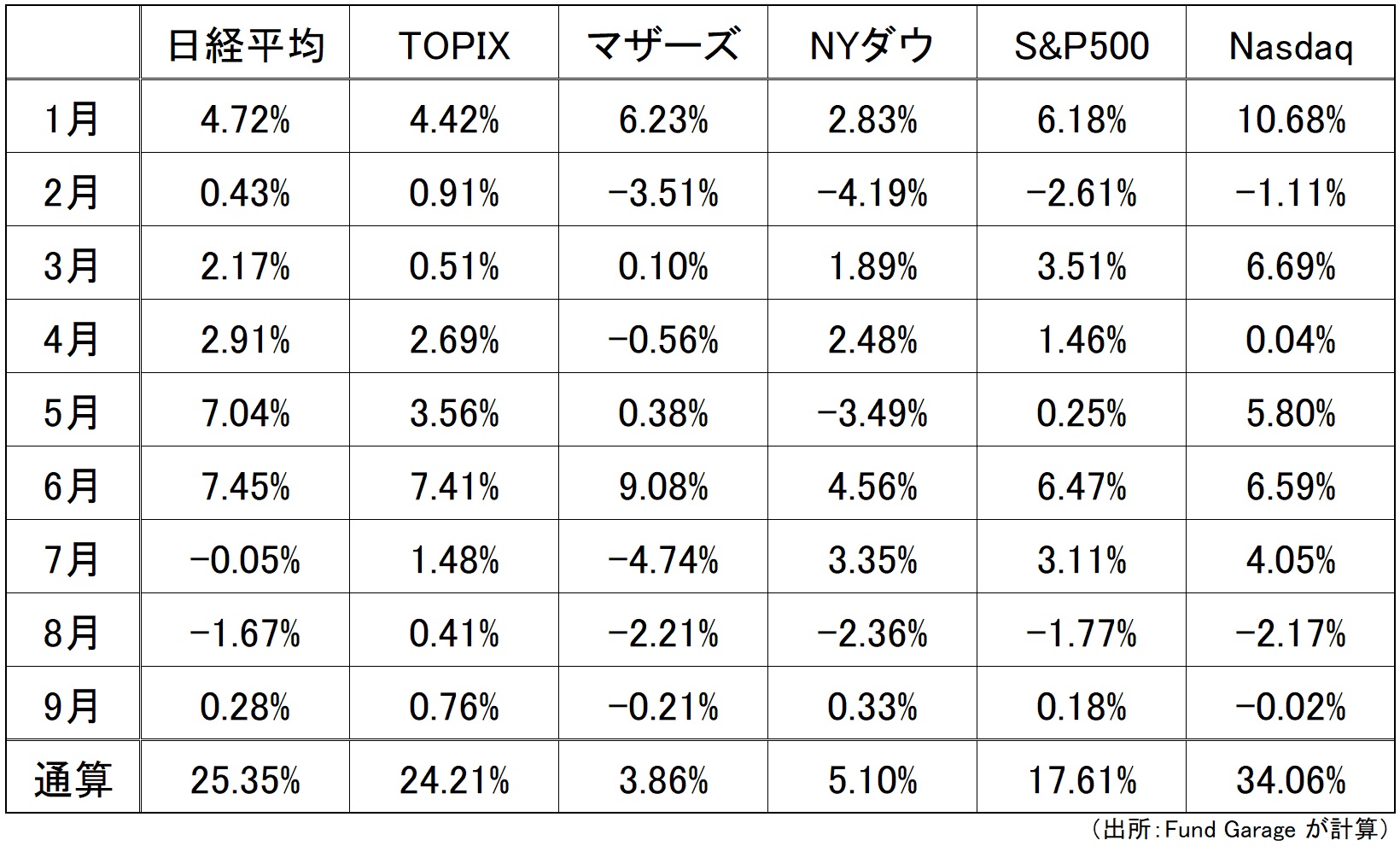

ただ、そもそも雇用統計に先立って発表となった新規失業保険申請件数などから、市場はFOMCの行方についてある程度楽観的になっていたのも事実。あらためて騰落率を数値で見直してみると、どの市場もそんなにドラスティックな動きとはなっていない。

9月に入ったので月次の騰落率も確認すると、先週が戻し歩調であったことから、8月の騰落率は月間ベースでマイナスはマイナスながら、年を通じた数値だと「調整」の域を出てはいないところに収まった。確かにポートフォリオのパフォーマンスは、市場インデックスがマイナスになったとは思えないほど、悪くない、というより良好だった。

ポイントなった金利低下

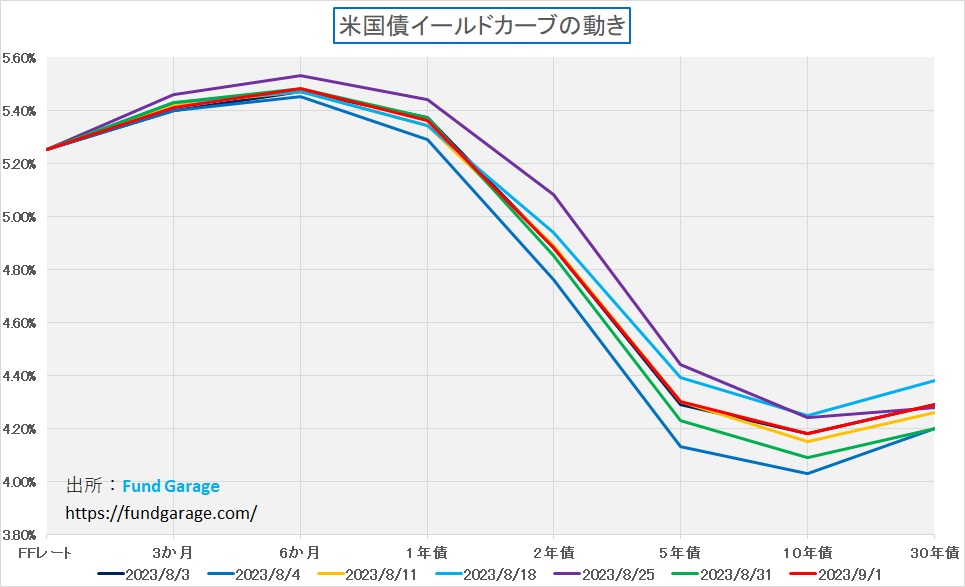

敢えて「金利低下」というほどには実は金利は低下はしていないが、そもそも「金利が急騰しています」と言われる程にも上がっていなかったというのも真実だ。ジャクソンホール会議の後、報道では「金融市場が米国の金融引き締め長期化に対する警戒を緩めていない。米連邦準備理事会(FRB)のパウエル議長が25日にインフレ鎮圧は「まだ長い道のり」と述べると、米市場では長短金利が上昇。ドル高圧力が強まるなか、円相場は対ドルで年初来安値を更新した」とあった。その25日のイールドカーブが紫のラインだ。いつもお伝えしている通り、定性的な「表現」に惑わされずに、リアルに数字を確認することが大事ということの証でもある。そこでまずイールドカーブを確認する。面白いことに、先週末のイールドカーブは、ほぼほぼ8月3日のそれと重なり合うところに戻った。その日何があったかを思い出しつつ、赤いラインの下に隠れている黒いラインを探して欲しい。

8月3日に何があったかというと「米国債の格下げを受けた金利の上昇」が答え。だが結局「安全資産は米国債しかない」とばかりに翌4日には債券は全期間に亘って買い戻された(青い線)(金利低下)。その時のイールドカーブ(黒線:8月3日)に先週末のそれはほぼほぼピッタリ重なっている。つまり大手格付け機関フィッチ・レーティングスが米国債を格下げしたことは大きな問題とはならなかったということだ。正直、「(信用リスクに対する債券市場の反応なんて)いい加減だなぁ」と思ったりもするが、間違いなく「基軸通貨ドルを発行する米国の国債」が最も流動性もある安全資産であることを再確認したとも言える。ただ安全資産であることと、金利上昇に伴って、債券の価格が下落することは関係が無い。と言っても、今回の変動程度では、その価格インパクトも限定的だ。

さはさりながら、「これ以上を望んでは罰が当たる」と言っても良いぐらいに最高の決算であった」と評したエヌビディアの決算、そして「恐らく世界経済の中心地である米国の中央銀行総裁として今現在語れるベストなストーリー」と評したジャクソンホール会議でのパウエル議長のスピーチでも動くことが出来なかった株式市場が、先週はポジティブな上昇傾向を示したのは、やはり上述の「金利低下」がポイントだろう。また下の表が示す通り、この一週間で米国株式市場の時価総額上位銘柄は指数以上の上昇を見せた。何故なら、これらは全て「グロース銘柄」だからだ。右から2番目の列にあるのが前週比の騰落率だが、前掲の表からNASDAQの騰落率を引用すると+3.14%ということもあり、多くの銘柄の方が指数よりもパフォーマンスが良いことがわかる。取分け世界最大の時価総額を誇るアップル(AAPL)の前週比は「+6.07%」と突出している。その右隣の対5月26日比で見ると、その殆どが先週分だということと併せて考えると、その殆どが先週分によることもわかる。この点の考察については「右肩上がりのビジネス・トレンド」の項で論じてみたい。ただこれだけ米国市場の時価総額上位銘柄のパフォーマンスが良ければ、すなわち米国ハイテク企業のパフォーマンスが良ければ、日経平均を始めとした日本株市場の先週のパフォーマンスが良くても、それは当然だと言える。

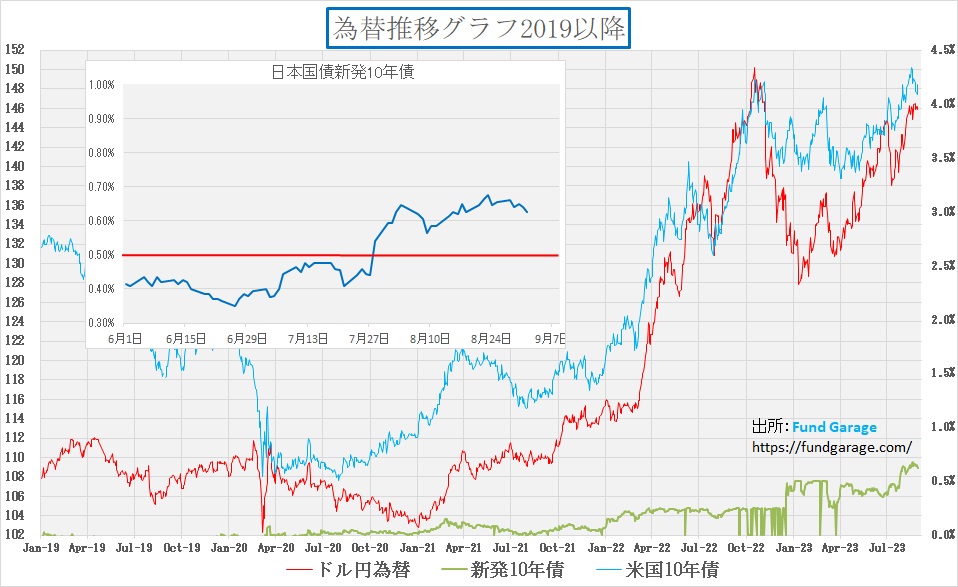

もうひとつ金利のチャートをご紹介しておこう。これはFFレート、2年債利回り、そして10年債利回り推移を示したものだ。確認頂きたいポイントは、2年債利回りも、10年債利回りも、共に足許で低下しているということ。前週末からの下落で言うと、2年債利回りは5.08%⇒4.88%への低下、10年債利回りでも4.24%⇒4.18%への低下となっている。また10年債利回りの直近の高値は8月21日の4.34%であり、8月31日は4.09%だということも重要だ。結局は金利水準は大きくは上下に動けていないということが明らかになる。

ひとまずドル円はこの辺りが居心地が良い

米国金利を見た後で、下のチャートの小窓を見て頂くと、日本の新発10年国債の利回り推移が確認出来る。赤の横線は0.5%水準、Y軸の上限は1%だ。「YCCの運用弾力化」を日銀が決めて、無制限に買い入れる水準を0.5%から1.0%に引上げつつも、尚、0.5%を10年債利回りの目途としたことはご記憶の通りだが、このチャートを見て、債券利回りの実需が1.0%を超える水準にあると考える人は少ないだろう。市場任せに放任しても、結局は0.6%を大きく上回ることは無いからだ。先週、一時的にドル円為替の水準が147円台まで低下したことがある。それを受けて「日銀が金融緩和を続ける限り、円安は止まらず、輸入物価は高止まる」というコメントが散見されたが、日銀が縛りを解いても、長期金利は上がらないということがこれで確認出来る。

そして大きなチャートの方を見て頂くと、赤線で描いてあるのがドル円為替だ。「日米の金利差」ということに為替市場が注目しているのならば、当面はこの辺りが居心地が良いということになりそうだ。ただ「為替相場」は必ずしも常に論理的に説明出来る動きを続けるものでは無いことも事実。後述する「やんちゃ坊主」こと「ヘッジファンド」が9月、10月に仕掛ける可能性だけは否定出来ない。

ヘッジファンドの状況

なぜヘッジファンドのことを「やんちゃ坊主」と呼ぶかと言えば、その反対側にお行儀の良い投資信託の「お坊ちゃま」がいるからだ。どうしてその差が生まれるかと言えば、前者は販売する投資家をファンド側が選んでおり、また一般的に言えば機関投資家か超富裕層しか顧客には居ないからだ。一方で、後者の投資信託の販売対象はマス・リテールだからだ。顧客をファンド側が選ぶような全くない。そして「投資に不慣れな人、投資初心者はまずは”投資信託”から始めてみるのがお薦めです」といった説明がなされる程、投資信託に投資する顧客層は広く、その投資リテラシーのレベル格差は幅広い。こうなると金融規制当局(日本では金融庁、米国ではSEC)も投資家保護を旗印に、商品性や運用内容、或いは販売方法にまで厳しい規制を掛けてくる。

実際のところ、現在の日本の公募型投資信託では、ヘッジ目的以外でデリバティブを運用に使えるものは、一部のレバレッジ投信以外には存在しない。「投資家保護」の御旗の下で、「販売員が説明出来ないものは販売しては駄目」とする文化が、実は多くの勤勉な投資家から、優れた投資の機会を奪ってしまったことは、仕組債の取扱い同様、資産運用業界に関わる者としては非常に残念なことだと思っている。またこの問題は、私自身が投信会社の社長時代にも頭を悩ませたポイントだ。多くの運用規制は金融庁から来るもの(規制とは決して言わないが、事実上の規制と同じこと)、或いは(そうした当局の考えを忖度して)投信協会などが定める自主ルールから来るもの、それ以前に金融機関側が先んじて慮って進めるものなど、年々歳々その縛りは厳しくなっている。NISAに対応させるように、運用会社側が自ら「大人しい」商品に舵を切っているという背景もある。本来、運用の専門家のノウハウを活かして、複雑なデリバティブ取引などでも、その内容を理解出来る投資家ならば購入するチャンスがあるべきだと個人的には考えているが、どうしてもそうすると邪な有象無象も湧き出てきてしまうのが金融業界でもある。話題が逸脱してしまった。

話を戻して、正にそうした事例の反対側に位置するのが「ヘッジファンド」だ。もちろん何でもかんでも野放図に出来るわけではなく、それなりな規制はあるが、少なくとも「デリバティブは駄目」とか、「レバレッジは駄目」とか、「元本の大きな毀損リスクは駄目」といった類の規制はなく、また投資家側もその辺は充分に理解して購入する。実際のところ、日本ではプライベート・バンクでさえ、取り扱えるヘッジファンドは限られているし、事実上、日本の個人投資家向けに販売されているヘッジファンドは無いとも言えるだろう。法的な建付けをクリアするには手間暇とコストが掛かり過ぎるからだ。

逆に、ヘッジファンドに投資出来る、或いは投資する投資家の目は、一般的にはとても肥えている。投資家の多くは機関投資家であり、投資家側にきちんとその運用内容について自らDD(Due Diligence:デューディリジェンス)出来るだけのスキルを持っている担当者がいるところが殆どだ。だからこそ、高いリスクも担って高いリターンを狙う運用を行うことも出来るし、最新の金融工学を駆使したような運用手法も取り入れることが出来る。それがヘッジファンドだ。

典型的なヘッジファンドの運用期間、すなわちパフォーマンス測定期間はカレンダーイヤー(CY)となり、年初1月1日から起算して11月末まで、若しくは12月末までという場合が多い。そして決算前の2カ月から3カ月がロックアップ期間と言われる解約を受け付けない期間となる。なぜそうなるのかと言えば、ヘッジファンドの運用は投資信託のように取引所に上場されている有価証券だけを投資対象にするわけではなく、OTC(店頭取引)のデリバティブ(スワップ、オプション、或いは先物)なども利用するし、流動性が極めて低い有価証券のレンダリング(貸株・貸し債)などを利用してポジションを組んだりすることがあるからだ。解約の連絡があれば、それを残留顧客(解約しないで翌期も運用を継続す顧客)の利益に悪影響を与えないようにアンワインド(解きほぐすこと)して、現金化しないとならない。その作業は極めてデリケートな操作が必要だったりもするので、資金化して払い出しが出来るようになるまで時間が掛かる。実際、自らヘッジファンドの運用をしていたので、非常に良く分かる。

また一般的にヘッジファンドの運用報酬は高い。投資信託の信託報酬に相当するものが通常は1.5%~2%、この他に成功報酬として超過収益の2割から3割を運用サイドが受け取る。成功報酬は運用が上手く行った結果に対する報酬なので投資家側も納得出来るが、リスクを取っているのは投資家自身という発想があり、高い運用報酬を払う以上、それなりなリターンを返して欲しいと求められる。当然と言えば当然の話だ。従って、パフォーマンスが悪いと容赦なく解約となる。それは何としても回避出来るように努めるのが運用サイドの責務であり、その緊張感に支配されているからこそ、一般的に言えば、高い投資成果が挙げられるというのが理想的なあるべき姿なのだ。

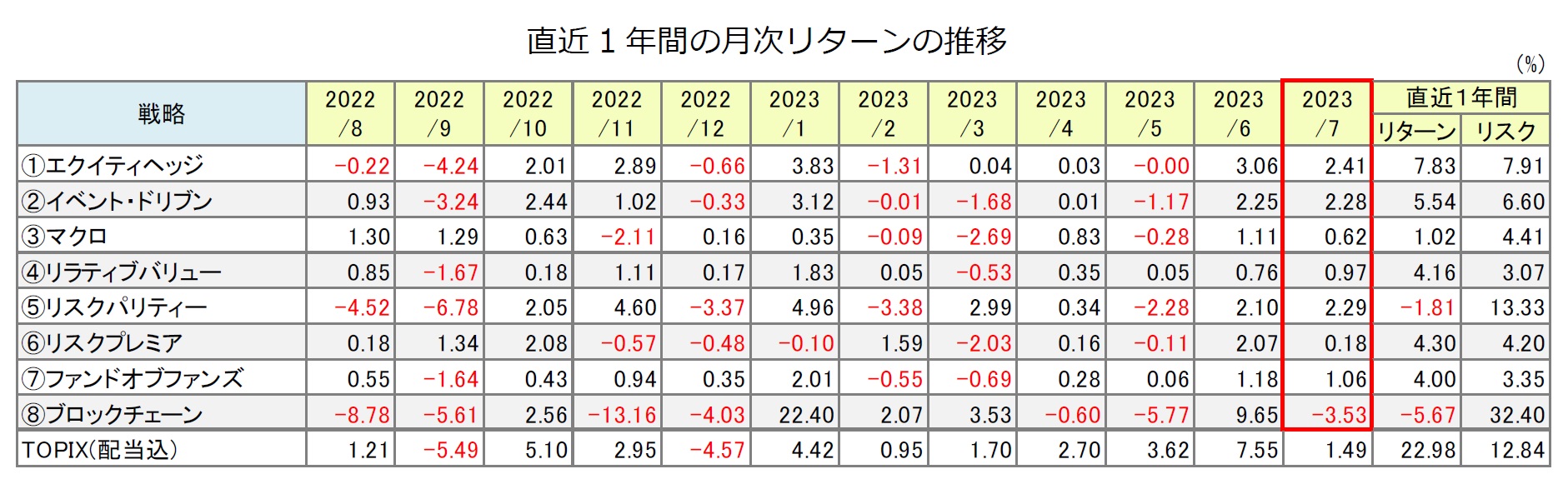

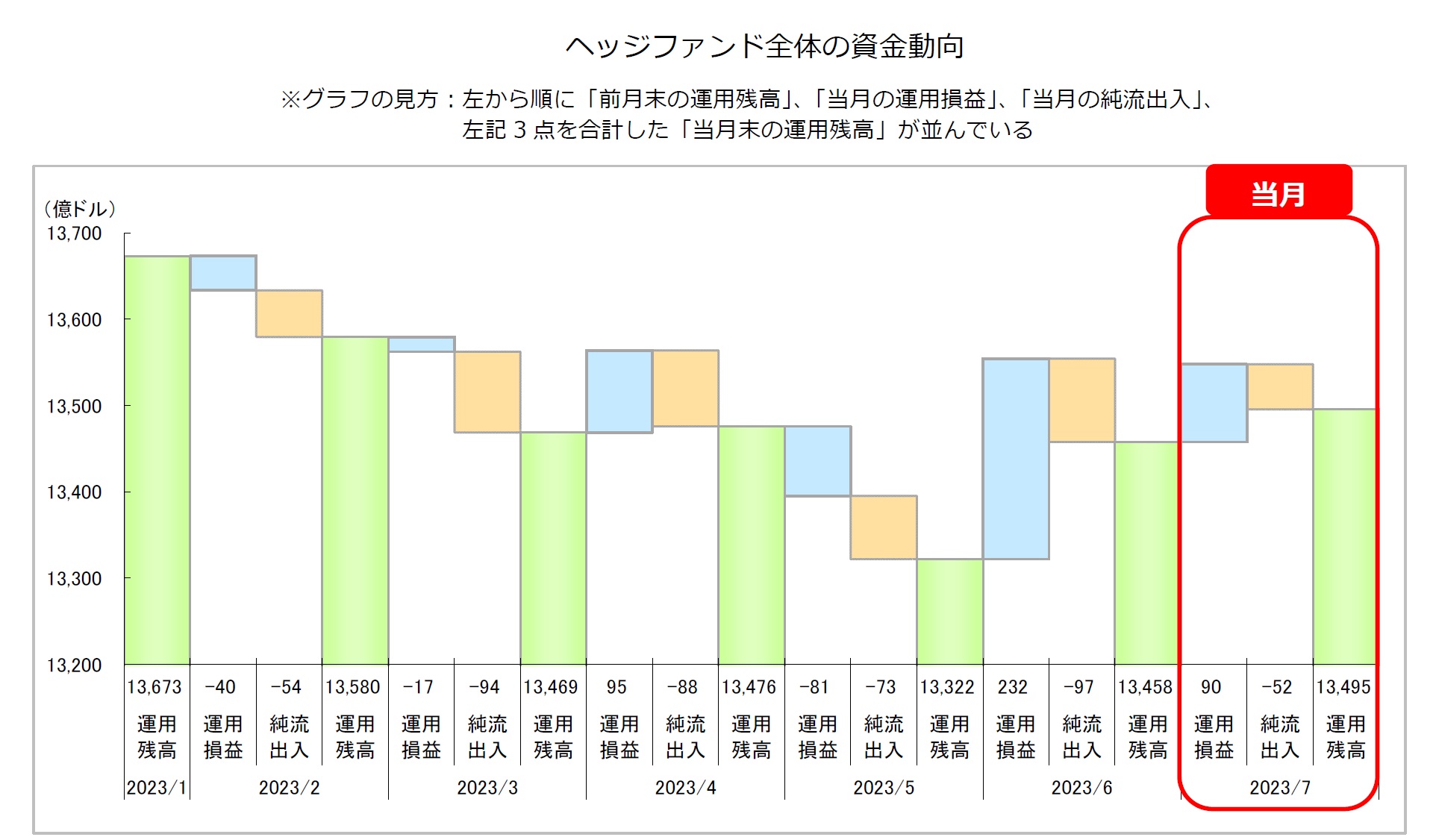

さて、ならば今年のヘッジファンドの運用状況はどうなっているかを確認してみよう。通常はHedge Fund Research (HFR) などのデータベースサービスを利用することで、多くのヘッジファンドのパフォーマンスデータを一元的に確認することが出来るが、ここでは「日興リサーチセンター」で集計している「ヘッジファンド概況(2023年7月)」を参考にして見る。

まずは過去1年間の運用パフォーマンスを確認する。Hedge Fund Research (HFR)のデータの方でも裏を取ってみたが、ご覧頂ける通り、ヘッジファンドの多くがここ暫くの間、非常に苦戦していることが分かる。①から⑧まではヘッジファンドの運用手法別に分けたものであり、7月は⑧ブロックチェーンは赤字のマイナスパフォーマンスとなったものの、6月は全種が黒字となっている。ただぞれ以前の期間に目を向けると、赤字も多く、黒字の数値もそれほど大きい訳ではない。私の運用経験に照らして考えると、このパフォーマンスのままだと、今年は何とか乗り切れても、間違いなく来年の糊代は殆ど無いだろう。そして残念なことに、この数年、ヘッジファンドの運用成果はどこもあまり芳しくないこともあり、今年が既に「まな板の上の鯉」状態でもある筈なのだ。

通常、ヘッジファンドの運用パフォーマンスは絶対値としてはそんなに大きくない。とは言え、一桁の前半が続くということもあり得ない。ただそのリターンとリスクの関係は非常にうまくコントロールされている場合が多く、個々のポジションで見るとリスクが高くても、ポートフォリオとしてみると絶対リターンもそこそこなら、リスクもそこそこという形に収まるのが普通だ。だからこそ、元ヘッジファンドのファンドマネージャーとして、このパフォーマンス表を見ると「状況は厳しいだろうな」と思えてしまう。

実際の資金フローを確認できる資料もあるのでご紹介すると:

一見すると、運用残高は6月、7月と増えているように見えるが、その内容は運用益であって、資金流出入で見ると、継続的に流出状態が続いていることがわかる。これは昨年2022年もヘッジファンドの運用は厳しかったことを引きづっていると考えて間違いないだろう。

ここから何が言えるかと言えば、ヘッジファンド・マネージャーは焦っている筈だということ。運用残高はヘッジファンドのベース収益であり、生命線だ。残高が一定水準を下回ればファンドを閉鎖し、会社も解散しないとならない。だとすれば、彼らの脳裏にあるものは「何とかしてリターンを挙げて、顧客を繋ぎ留めたい」ということだ。この切迫感は大きな投信運用会社とは次元が違うとも言える。

前述したように、解約申し入れの受付期間は一般的に「90日前ノーティス」と言われる3カ月前までが基本。だとすれば年末解約を基準に考えれば、今月が最後の稼ぎ時。ここで稼いでおかないと解約を受ける可能性がある。だとすれば、ここで情報操作も含めて、ひと勝負を仕掛けてくると考えても何ら不思議ではない。だから彼らヘッジファンドを私は「やんちゃ坊主」と呼んでいる。

因みに蛇足だが、ヘッジファンド・マネージャーは決してパブリックな場所で市場見通しなどをコメントしたりはしない。他人に自分の市場見通しや考え方を披瀝しても、何のメリットも無いばかりか、折角の市場の歪みが正されてしまう場合だってあり得るからだ。またそもそも、そういう行為自体を顧客から禁止される場合が殆どだ。顧客側からすれば、高い信託報酬と成功報酬を払って働かせている以上、その知見を利用することにタダ乗りさせる意味は無いからとも言える。そこは実際に物凄くシビアな資本主義が待っていることを覚えておいて欲しい。

右肩上がりのビジネス・トレンド(ゲーミングからGenerative AIへ)

アップル(AAPL)の株価動向について

前述の通り、先週一週間の米国株市場の中で、アップルの株価上昇率は他の時価総額上位の銘柄を圧倒していた。ただそれは見方を変えれば、8月を通じてアップルのパフォーマンスが悪ったことの裏返しかもしれない。だが過去1年間の動きを見てみると、単純にそうも言っていられない。まずは下に示す過去1年間分の株価推移を見て貰おう。因みに、このチャートもWSJ誌のWebページのチャートを利用している。その一番の理由は、私的にも非常見やすいからであり、またメンバーの皆さんにも身近なWebページだと思ったからだ。株価でも、金利でも、為替でも、WSJ誌のWebページで検索出来るチャートはこんな単純なラインチャートにすぎない。だが、私はテクニカル分析をするためにチャートを見るということは余りなく(サイコロジカル(市場の心理)を読むという効用は理解しているが、運用業界に身を投じてからこのかた、実はテクニカル分析は二次的、三次的な確認程度にしか考えたことが無いからでもある)よりも、「どんな価格運びだったのか」という点を確認して、時々の記憶辿ったり、現状の位置関係(水準感)を見るための利用なので、このチャートが見易いということがある。今回は、今年2023年に入ってからの右肩上がりの確認と、8月に明確にディップを作ったことを確認出来れば十分だ。

ここで当然ひとつの疑問が湧く。それはパソコンとスマホの販売が低迷しているからこそ、関連の半導体がダブついているのでは無かったのかということだ。勿論、アップルはスマホやパソコン以外にタブレットも作っているし、全体の収益の約1割はウェアラブル、ホーム、アクセサリーの収益が貢献している。とは言え、まだまだ主役はiPhoneであり、Macであり、そしてiPadだ。何が起きているのだろう。

単純に市場が「主力のハイテク銘柄」、「世界一の時価総額を誇る米国のトップ企業」という観点で買っているという可能性はゼロとは言わない。だが8月3日に行われた決算発表にひとつのヒントはあった。それはTim Cook CEO自ら、Appleが2023年6月四半期の収益として818億ドル挙げたことを報告し、これは同社の予想を上回るものであったと言ったことがひとつ。特に新興市場でのiPhoneの強力な販売が注目され、インド、インドネシア、メキシコ、フィリピン、ポーランド、サウジアラビア、トルコ、UAEなどで6月四半期の総収益の記録を更新したと発表したことだ。また、サービス部門では10億以上の有料サブスクリプションにより、収益の新記録を達成したという。しかし、iPhoneの収益は前年同期比で2%減の397億ドル、Macは7%減の68億ドル、iPadは20%減の58億ドルとなったことも事実だ。つまり主力商品の販売動向は減収。従って、間違いなく、これでは年初125ドル程度だった株価が190ドルに近いところまで上昇する理由としては不充分だ。

アップルは「エッジAI」の有力企業と見做せる

2023年のスマートフォンの世界出荷台数が22年比4.7%減の11億5000万台と、過去10年間で最低となりそうと報じられている。恐らくスマホのハードウェアが提供する能力向上・機能向上が一旦限界に来ている、或いは新しい消費者ニーズを喚起できない段階まで進歩したとも言えると思っている。だが、これと同じ現象はかつてパソコンにも起きた。WidowsがUIを一新し(Windows3.0以降)、そしてマウスを使うようになり、Windows95の時代からはインターネットに繋がり、WindowsXPの時代辺りからは動画を編集したりといったことが、ハードの性能向上とシーソーゲームのように消費者ニーズを喚起することが出来た。しかし、インテルのPentium 4のクロック数が3.2GHZを超えた頃までは興奮したが、CPUの発熱問題が障害となり、Core2 Duoや水冷PCが出る辺りから、記憶の限りでは、2000年代後半、そのシーソーゲームは精彩を欠くものとなった。

そこに登場したのが、スマートフォン。iPhoneの登場は日本では2008年、米国ではそれより1年早い2007年だ。スマホはパソコンで可能なことの多くを取り込み、そこにカメラや決済機能などを更に追加して、爆発的に普及した。今では、プライベートにはデスクトップパソコンはおろか、ノートパソコンも持っていなくても、スマホだけは持っているという人は先進諸国では大半だろう。こうした時代の流れを勘案した時、この先、スマホが再び新機能やコンテンツで人々を魅了できる可能性はあるだろうか。2000年代半ばのパソコンと同じ道を辿る可能性はないのだろうか。

いや、恐らく、そのスマホを全員保持し続け、最新の機種に入れ替えながら進む、という流れを作るのが「エッジAI」だと思われる。事実、既に多くの人のスマホが初期の「エッジAI」化しているのだが、それを「AI」だと誰も認識しないままに居るだけだ。

先日のアプライドマテリアルズ社の決算発表でCEOがプレゼンした「IoT+AI」の話、或いはamazonのCEOが話した話、すなわち「生成型AIは人々の想像力を刺激していますが、多くの人々が話しているのはアプリケーション層、特にOpenAIがChatGPTで何を達成したかについてです。しかし、生成型AIの採用と成功がまだ始まったばかりであること、そして消費者向けのアプリケーションが機会の一部でしかないことを忘れてはならないということを覚えておくことが重要です」と言った話、そしてエヌビディアのCEOがアップデートしたアクセラレーティッド・コンピューティングの話、その全てで共通するのが「エッジAI」という話だ。

「ChatGPT」の登場があまりにも衝撃的であったこともあり、今や多くの人が「AI=生成AI(Generative AI)」と考えている節がある。その昔、ロボットと言ったら「鉄腕アトム」のような人型ロボット(猫型ロボットはドラえもん)を思い浮かべ、ファナックが作る工業用ロボットなどはロボットと見做されなかったのと同じようなことだ。今回も繰り返させて貰うが「生成AI(Generative AI)」は、あくまでも「AI」のひとつの類型に過ぎない。

では「エッジAI」とは何だろうか?そこで特徴を整理してみるとこんなポイントになるかと思われる。

- エッジAIとは、デバイス上で直接AI処理を行う技術のこと。これにより、クラウドへのデータ送信の遅延やプライバシーの問題を回避出来る。例えば、スマートフォンでのリアルタイムの顔認識、音声認識、画像処理などがAIタスクの一例だ。

- その他、リアルタイムでの翻訳、高度なカメラ機能、健康診断などのアプリケーションがエッジAIでの機能だ。

- 人通りの多い交差点で「リアルタイムの顔認識」を行う場合、その映像データ全てをクラウドに送るのではなく、交差点に設置されたエッジ端末(カメラなど)で、「リアルタイムの顔認識」を瞬時に行い絞り込む。必要に応じてクラウド側に照会するようにすれば、認識速度は格段に向上する。

ご承知の通り、画像データ、取り分け動画ともなるとデータサイズはかなり大きくなる。精緻な画像を作れば作る程、当然データ量は増える。それを現場処理してしまおうというのが「エッジAI」だ。当然そこに拡張現実 (AR) と仮想現実 (VR)を組み合わせることで、新しいエンターテインメントや教育、仕事のツールとしての可能性も拡がってくる。

今現在、アップルが提供している「エッジAI」のエンジンとして最先端のモデルはA16 Bionicと呼ばれる半導体。iPhone 14 Proおよび14 Pro Maxモデルのみで使用されている。これはApple Inc.によって設計され、TSMCによって製造された64ビットARMベースのシステムオンチップ (SoC) となる。やはりアーキテクチャはARMベースだ。A16は、Appleが設計した64ビットの6コアCPUを搭載しており、ARMv8.6-Aを実装、CPUには3.46 GHzで動作する2つの”Everest”高性能コアと、2.02 GHzで動作する4つの”Sawtooth”エネルギー効率コアが含まれている。

A16には160億のトランジスタが搭載されているが、これは前作A15のトランジスタ数150億から6.7%増加となる。また16コアの新しいニューラル処理ユニット(NPU)”Apple Neural Engine”、改善された計算写真撮影機能を持つ新しいイメージシグナルプロセッサ(ISP)、およびAppleが”Display Engine”と呼ぶ画面関連機能を処理する新しいモジュールも含まれている。

更にAppleが設計した5コアGPUを統合しており、A15のGPUと比較して50%以上のメモリ帯域幅が増加している。この結果、1秒あたり17兆回の演算(TOPS)が可能となった。A15のニューラルエンジンは15.8 兆回だった。これらの果実としてユーザーが体感している効果のひとつが写真や動画の品質を向上させるためのAI駆動の技術だ。例えばSmart HDR、Deep Fusion、Night modeなどがこれにあたる。実際にiPhone 14proで撮影した夜間の写真は驚くほど綺麗に見える。

アップル(AAPL)をエッジAI銘柄としての投資価値

調べる限りでは、アップル(AAPL)のエッジAI銘柄としての本質的な投資価値は高い。ただ問題があるとすれば、「AI」というモノに対する市場理解がどこまで進むかがカギを握っていると見る。すなわち「AI=Generative AI」という理解以上に「AI」に対する認識が高まるかということだ。

エッジAIとして同様な技術を有する企業には、エヌビディア(NVDA)のJetsonシリーズはエッジデバイス向けのAIプラットフォームとして非常に人気があり、またアドバンスド・マイクロ・デバイス(AMD)も力を入れている。或いは単純にスマホやクルマに関するものとしてはクアルコム(QCOM)などもある。クアルコムは、SnapdragonシリーズのチップセットにAIエンジンを組み込んでおり、スマートフォンやIoTデバイスでのエッジAI計算が高速化されてもいる。

あとは投資家がどういう時間軸で企業成長を捉えるかだろう。まだまだ「AI」の分野は「Just the very early stage」であることは確かであり、日々の価格変動とどう向かい合えるかがカギを握るだろう。

まとめ

9月は情報の端境期、そしてヘッジファンドが足掻く時

10月になると日本企業も4月-9月期の決算を発表し、通年の収益見通しを書き換えてくる。米国企業も主なところが7‐9月期の決算を発表するので、判断材料も多くなる。

一方で、9月下旬、具体的には9月19日から20日のFOMC、21日から22日の日銀政策決定会合で日米の金融政策がどうなるかが判明して来る。昨今のように個別企業の業績以前に市場がマクロ環境に注目している場合、ニュースフローの関係でこの時期は手掛かり難となり易い。

ただいつも申し上げているように、市場が安堵しながら買いを入れるタイミングよりも、寧ろ「買いづらい」時の方が投資の好機となる場合は多い。恐らくヘッジファンドはこの情報の端境期を利用して、何とか最後にもう一花咲かせようとすることも予想される。右肩上がりのビジネス・トレンドがどこにあるかを探りながら、冷静な投資判断を心掛けて欲しい。

【ご参考】Fund GarageのオフィシャルYouTubeチャンネルについて

Fund GarageのオフィシャルYouTubeチャンネルとして始めた「勝癸ユウの経済研究室」、今週のタイトルは「ジャクソンホール会議/ 投資の基本⑥ETFとは【元銀行員VTuber】」となります。前半では前回のプレミアムレポートでお伝えしたことを勝癸ユウが要約し、そして投資の基本の第6回目ではETFについて、勝癸ユウが説明しています。是非ご覧頂き、チャネル登録と、いいねボタンをお願いいたします。

動画本数も全24本目となっています。今後も着実に毎週1本ずつ、いつかバズることを夢見ながら、最低でも増やしていく予定です。個人的には役に立つ内容のものが結構あると思っているのですが、手前味噌でしょうか。このYouTubeを始めた主旨のひとつは、このプレミアムレポートのコンテンツ自体を分かり易いように伝えたいという想いです。私自身が私の言葉で説明してしまえば、結局は同じトーンになってしまうので、こうした市場の話を理解する能力を充分に持つ、でもファンドマネージャーでも、エコノミストでも、アナリストでもない若手スタッフの監修で制作したら、より分かり易いのではないかと思っています。若手スタッフのプロフィールについては、動画の摘要欄に記載していますが、実在の彼も証券アナリスト協会の検定会員です。直接質問などを送って頂くことも出来るように、摘要欄に書いてもあります。ご質問、ご要望、よろしくお願い致します。

My favorite Companies List(株主となって所有したい企業のリスト)

下記のリンクよりMFCLのページを開いてください。「アップデート」の日付が更新されている銘柄については、個別銘柄コメントにお伝えしたい重要なニュースを書き加えております。

MFCLのページを別仕立てとしたことで、週に一度ではなく、随時アップデートがあればページを更新しています。トップページで更新状況は確認出来ます。