FOMCの結果はベストだった

まさかの日銀マイナス金利解除だが・・・

先週のサプライズは日銀がマイナス金利解除に踏み込んだこと。この問題点の論点は先週のメールの方に書かせて頂いたが、今回の米FOMCに関わる一連の事前報道とプレスリリース、そして記者会見への流れと比較して、一国の中央銀行の金融政策に関わる建付けとして、実に問題無しとは言えないと思う。情報リークなのか、新聞社の憶測なのか。それをもし事前の「(サプライズを防ぐための)地均し」と言うなら、それはかなり詭弁だ。何故なら、為替市場、債券市場、そして株式市場の少なからずの変動要因となって、スクープ(特報)と報じられた段階で、金融政策決定会合の結論が公表されるまでに市場の動きがあったからだ。当然、それで利を得た投資家もあれば、損失を被った投資家もいるだろう。その損益の責任は誰に帰結するかということ。市場の動きは自己責任というなら、それが自己責任を全う出来る環境を作るのも日銀の責任だ。こうした「市場感覚」が日本はまだまだ決定的に欧米に比べて欠如している。事実、米FRBの「ブラックアウト・ピリオド」(国会において発言する場合等を除き、金融政策及び金融経済情勢に関し、外部に対して発言しない)期間は1週間あるが、日銀は2日間しかない。

恐らく、今後は更に新聞社の事前報道の信憑性が高まって、少なくとも「植田総裁」の時代は金融政策決定会合の結果発表前に、新聞報道が伝えることで市場は動くようになる。だが、何がどうなっても、新聞社は「我々の記事はあくまでも憶測ですから、それによって生じた損失までは責任を負えないのは当然です」と開き直ることが出来る。だが実際には今回、事前報道と同じ結論を日銀が発表したことで、新聞報道の信憑性に日銀自身が裏書をしてしまった。今後もし新聞報道と違う結果を日銀が提示した時、それは新聞報道に従った善意の投資家に損失を与えるかも知れない。その時に失うのは「日銀の信用」だ。34年前、1989年12月末を最高値とした大バブルの崩壊が始まった。その原因を作ったのも日銀だが、それは金融政策を誤ったからということではなく、実は日銀が世界の投資家から信用を失った結果なのだ。だから「日本円が叩き売られる」状況が続いた。この論点を覚えている市場関係者は、既に殆ど居ないか、皆忘れている。だが1990年の元旦を、多くの市場関係者は既に年明けの大発会から始まるであろう暴落を予見して、暗い気持ちで三が日を過ごしたことは覚えているだろう。バブルの熱狂と、ジュリアナ東京のお立ち台を混同する世間の記憶など、実に適当なものだ。だが実際はその円安を阻止するために利上げプロセスを日銀は止められず、日本経済の息の根を止めるまで、金融引き締めを続けざるを得なかった。だから1990年3月20日に1.00%、1990年8月30日に0.75%もの利上げを行って公定歩合を6.00%にまで引き上げている。実際、日経平均株価はそれでも1990年4月2日の28,002.07円で一旦は底を打ち、1990年7月17日には33,172.28円まで押し戻していたのだ。だが、信用を失っていた日銀が更なる利上げをするだろうという憶測は消えずに8月の利上げを迎えた。この時、既に1990年8月2日からイラクによるクウェート侵攻は始まっており、世界は混沌とし始めていたこともお伝えしておこう。

今回、日銀がマイナス金利解除をしたにもかかわらず、肝心なコスト・プッシュ型インフレの元凶であった「円安」を止められていない。というより、寧ろ円安を加速させてしまった。週末のドル円相場は、なんと151円41銭で終わっている。「日銀がマイナス金利政策を延々と続けているから円安で庶民が苦しめられている」という論を唱えていた人たちも含めて猛省すべきだろう。間違ったのだから。更に日銀はイールドカーブ・コントロール(YCC)も廃止し、記者会見で植田総裁は「長期金利は市場に委ねる」と発言した。だが、債券利回りの方は上昇どころか、寧ろ低下している。週末こそ7.40%まで戻したが、一旦は7.25%まで低下した。その前の週末は7.85%だったことを忘れてはならない。だから、これらの事実をどう捉えるかだ。「マイナス金利解除」などを連呼したメディアの浅知恵もその責めは逃れられまい。だが、同じ舌の根が乾かぬうちに、既に続く利上げの話をしているあたり、正直開いた口が塞がらない。前回お伝えした過去の過ちを繰り返すのかもしれない。

私は前提として、日本経済が力強いとか、回復しているとは全く考えていない。一般に言われる通り、現在の日本企業の収益上昇は為替メリットによるところが多い。何せ、日本経済は誰が何といおうと、輸出型経済なのだから、円安は企業収益を利する。そして賃上げも行った。一方で日本経済の屋台骨を支える数多の中小企業も大手企業と同様に賃上げがこれから出来るのかは、現在公表されているデータでは誰にも分からない。日銀でさえ「大丈夫だろう」と推測で言っている。仮に賃上げが出来たとしよう。その分のコスト上昇を価格転嫁無しに吸収し得る日本企業が何割あるのだろうか。トヨタ自動車のように、懐に余裕がある会社は、日本中にそう多くない筈だ。なぜなら、今の日本には、少なくともかつてハイテク産業と呼んで自信があったエリア(電子部品なども含む)には、現在は悲しいかな「黒子」的存在でしか競争力が無いからだ。キーテクノロジーを日本は押さえられていない。この「AI革命」と呼ばれる時代変革の中では、実はディストリビューター程度の役割しか担っていないからだ。

ただ好材料を挙げるとするならば、中国経済の停滞と西側離れを吉事と捉えるとして、その代役としての役割が日本に回ってきている。簡単に言えば、中国にアロケートされていた資金が、日本に回ってきているということだ。また近時の円安に伴う欧米からのインバンド急増も、日本を再認識して貰うという意味では、非常に功を奏していると思われる。久しく日本でこれだけの欧州からの旅行者を見ることは無かった。もし、彼らが中国や韓国と一緒にツアープランを組んでいたとするなら、アセットアロケーションの中で日本の比率が5%以上にオーバーウェイトになることを否定する人は尚更少ないだろう。近時はアンダーウェイトだったこともプラス要因だ。

上記の表で確認できる通り、株式市場は「円安」の恩恵を受けるトヨタ自動車を筆頭に、輸出関連銘柄が上昇してTOPIXを押し上げた。株価が上昇したことは、明らかに「日銀のおかげ」だが、それは日銀が企図した動きではない。本来は「金利上昇」、「円高」によって、多少の「株安」が我慢だった筈だ。

FOMCは理想的な結果だった

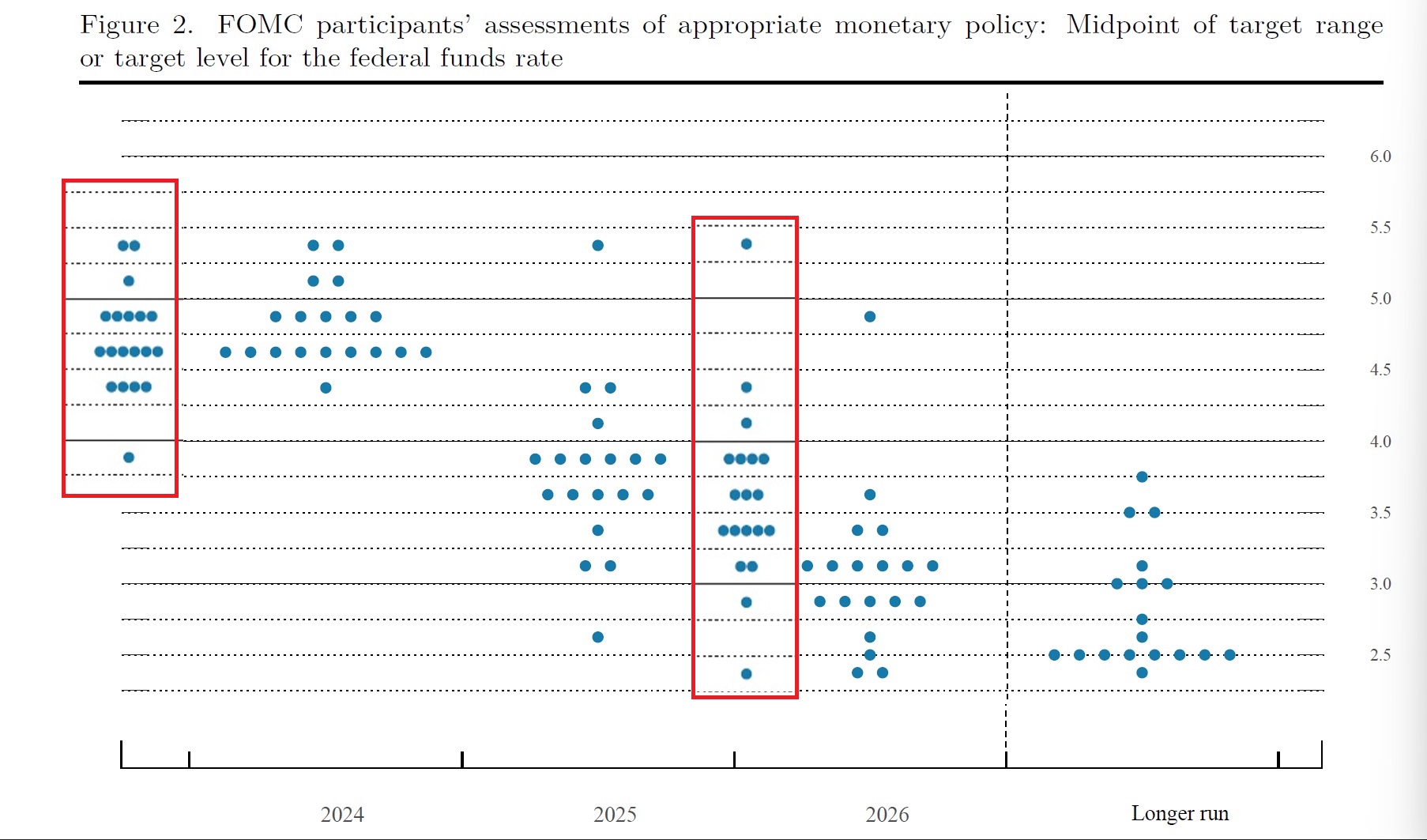

今回のFOMCでは、市場の予想通り、利下げは始まらなかった。これは全く誰にも想定内の結果であり「Disapointment」というエコノミストもアナリストも居ないだろう。寧ろ吉報は、記者会見にあった。というのも、3カ月毎に発表される経済予測資料の中にある有名なドットチャート、FOMC参加メンバーの19人が、思い思いに現状で考え得る今後の「あるべき政策金利の水準」を、自由にプロットするものとされているチャートが示した見通しは「ややタカ派」になっていたからだ。記者会見でこれはうまく説明しないと、市場は反乱を起こしたはずだ。だが、これをその後の記者会見で見事に「ソフトランディング・シナリオ」にFRBは自信を持っているからというストーリーに変えられてみせた。

まずはそのドットチャートを見て貰おう。赤枠で括ってある部分は2023年12月のFOMCで発表になったもの。分かり易いように、今年の年末分に対しては左側、来年分に関しては右側に配置し置いたので、ドット(点)の位置関係、散らばりをそれぞれ比較して貰えればと思う。

まずご覧頂ける通り、今年の分に関しては、真ん中の4.5%~4.75%のゾーンのドットの数が6個から9個に増えている。その1段上は一緒だが、5%~5.25%がひとつから2個に増えている。その視点で捉えると、4.25%から4.5%のゾーンに4個あったどっとがひとつになり、3.75%~4.0%のドットが消えている。平均値は変わらずの4.6%だが、相当に中身は変わったということだ。少なくとも、年内に5回だの、6回だのと利下げに過度な期待を抱いていた予想していた向きは負けたことになる。そして同様に2025年のそれを見て貰うと、こちらも赤枠部分よりも上方シフトしたことが見て取れる。

以前にもお伝えしたが、金利が下がる、利下げがあるというのは「景気刺激剤」若しくは「カンフル剤」が必要な状況にあるということであり、そのトーンが弱まっているということは、決して悪いことではない。ましてや今回、パウエル議長はその記者会見で「(FOMC)メンバーは誰もが利下げをすることが適切であると考えている。今はインフレ率が2%に安定的に向かうということへの自信を深めるデータが、もう少し続くことを待っている段階で、利下げはすることになる」と明言された。つまり言い換えると「底なし沼になるような利下げが必要な状況では無いが、インフレが気になって利下げできないという意味でもない。もう少し自信を高めたいだけ。つまりソフトランディング・シナリオだ」ということを言下に匂わせていたと取れるし、市場もそう理解したと思われる。

右肩上がりのビジネス・トレンド

NVIDIAの「GTC2024」の評価

今年も例年通り、エヌビディア(NVDA)のGPU Technology ConferenceことGPT2024がSan Jose(サンノゼ)で開催された。開催に先立ち、恒例のジャンセンCEOによる基調講演が行われたが、今年のそれほど株式市場が注目したことは過去には無かった。ただ明らかだったことは、株式市場にとっては、やや難解だったということ。それが証拠に、基調講演の開始はちょうどNY市場の取引時間終了後であり、時間外取引のエヌビディア(NVDA)の株価が1%以上下落したからだ。恐らく「GTC、GTC」と騒がれていたので、何かポジティブなニュースが出れば・・・・と考えていた超目先の短期筋が「つまらん!」とばかりに売ったとしか思えない。だが、翌日の本市場が開いてみると、立ち上がりこそ下落したものの、次第に上昇に転じ、最終的には+1.07%で終わっている。SOX指数は反対に△0.94%なので、半導体関連銘柄は下落する中での逆行高となっている。推測するに、GTC2024の基調講演を見終わったアナリストが寸評をコメントし始めたからだろう。あの内容を悪く言えるアナリストが居たとしたら、それは潜りだ。一方で気の毒だったのはAdvanced Micro Device(AMD)、エヌビディア(NVDA)の裏銘柄的な扱いが続いているので、その反動が出てしまった。本来はインテル(INTC)がその役回りになる筈なのだが、インテルは一定数の「信者」を抱えているのも事実だ。

ジャンセンCEOが心砕いて説明した新製品

前回の決算発表の時もそうだったのだが、ジャンセンCEOがプレゼンテーションをされる時、最近非常に気にされているなと感じるのは「エヌビディアって、何を作っている会社なのかを正確に分かってもらう」ということのように感じる。今回の基調講演も同様で、実際にアドリブで「(このチップの段階で)社内では(Blackwellとは言わず)そうではなく、単に番号だけなんだけど・・・」と呟いてみたりしながら新製品を紹介していた。なので、最初にジャンセンCEOが伝えたいエヌビディアは何を作っている会社かという、その答えをお見せする。

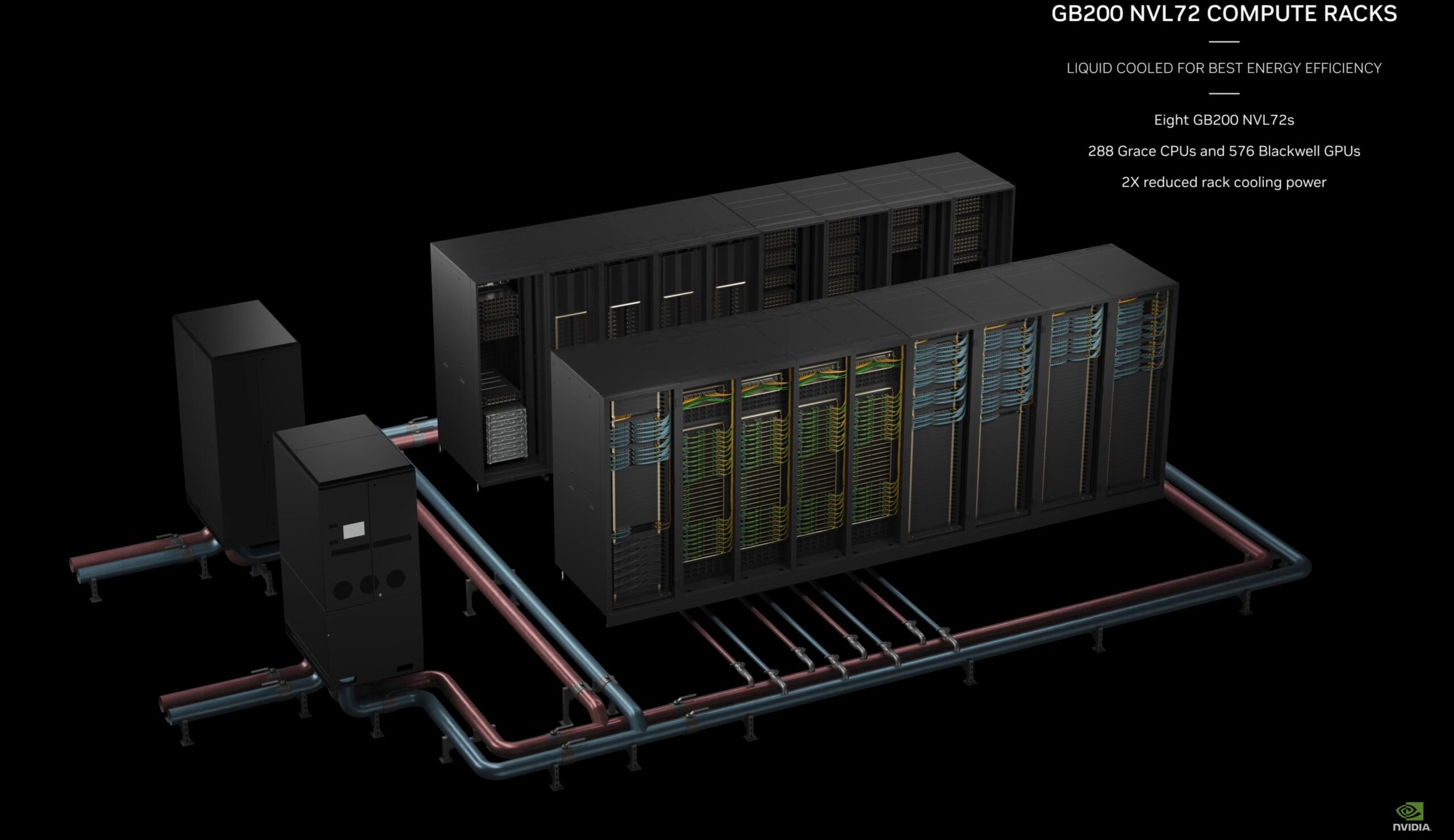

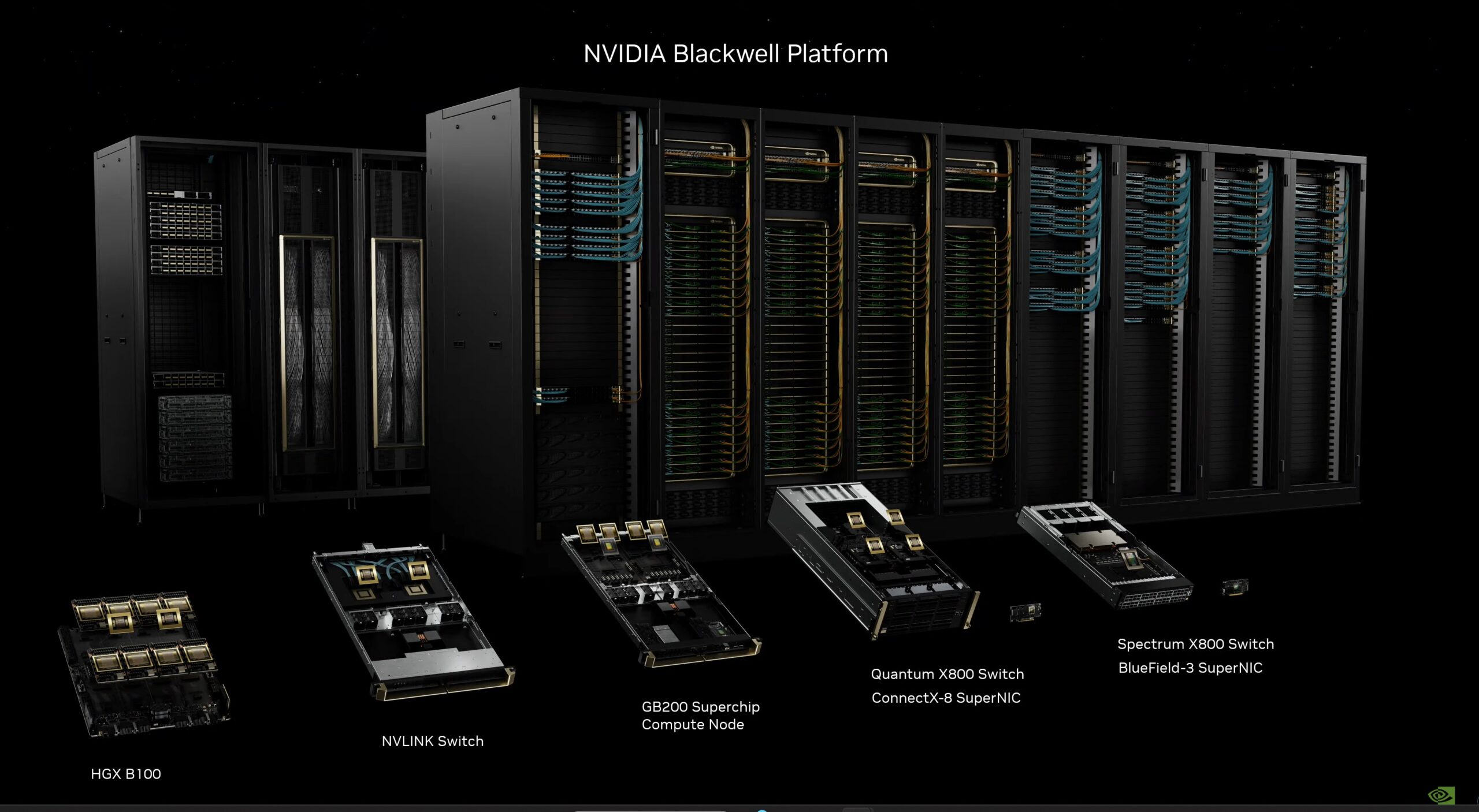

上の写真にある、所謂、サーバーラック一式が、今回のGTC2024の基調講演でエヌビディアが発表した新製品だ。名前はGB200 NVL72 COMPUTE RACKS。この中に、勿論、所謂「GPUチップ」が入っており、その数も合計すると576個にもおよぶ。そして例のArmアーキテクチャーで作られた最高性能のCPU「Grace CPU」が、GPUの半分に相当する288個、搭載されている。更に、それらを繋ぐネットワークを構築するための半導体を含むシステム一式が入り、黒いラックの下に見える赤と青のパイプは、このラックを冷却する水冷システムとなる。ただこれだけはまだまだ終わらない。

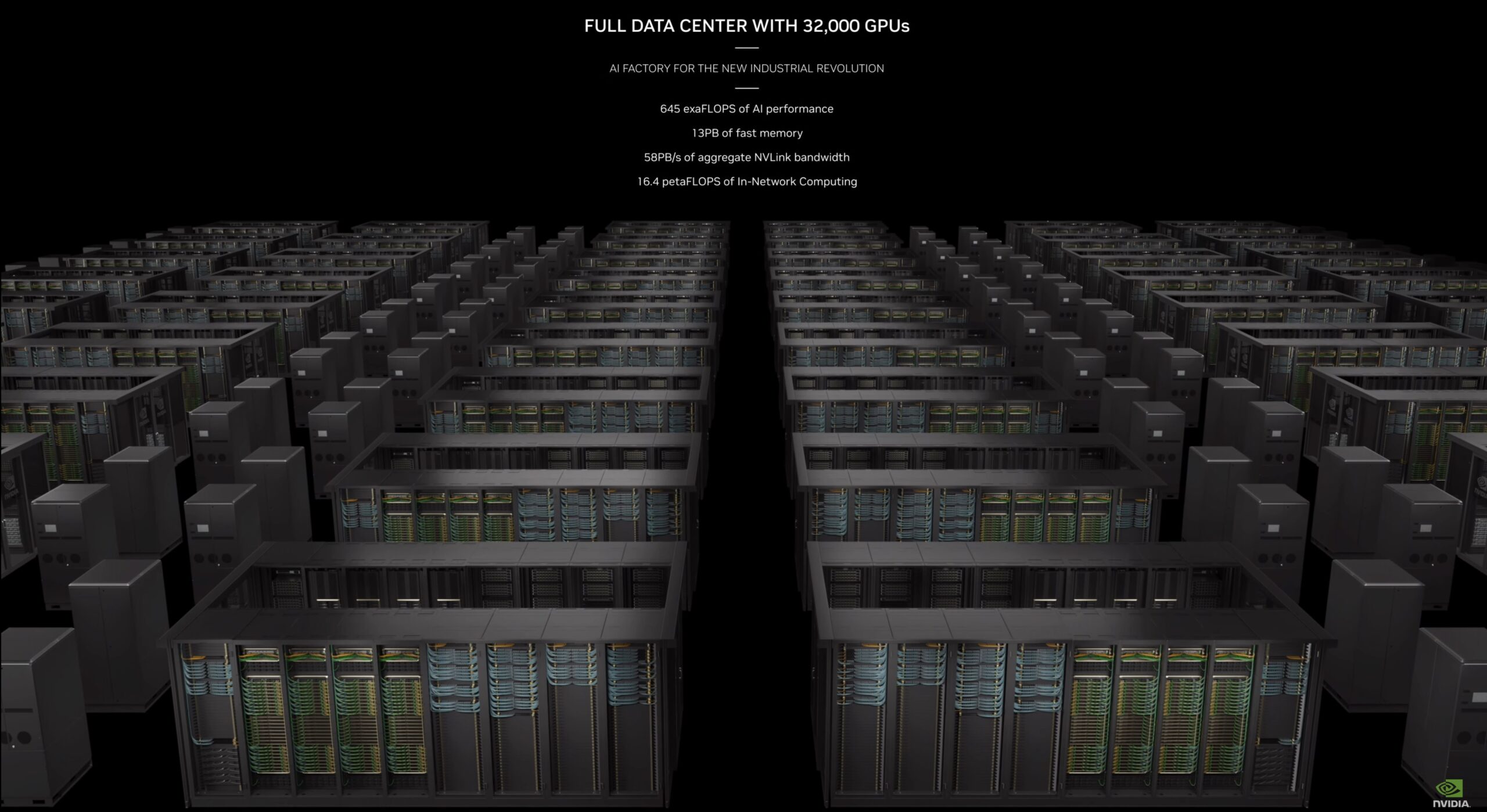

下の写真はこのGB200 NVL72 COMPUTE RACKSが少なくとも56台以上並べてあるのだが、これが「Full Data Center用」と呼ばれる一式ということになる。なぜ56台以上かと言えば、上の写真のRACKSにはそれぞれ576個のGPUがあるが、それを56台集めた分に相当する32,000個のGPUを繋げて、飛んでもない演算能力を出せるようにしたのが下の写真だからだ。因みに、スーパーコンピューターの富岳には、16万個のCPUが搭載されているので、ちょうど32000個の5倍に相当する。これが今のデータセンタというか、最先端のコンピューティング能力の世界だ。

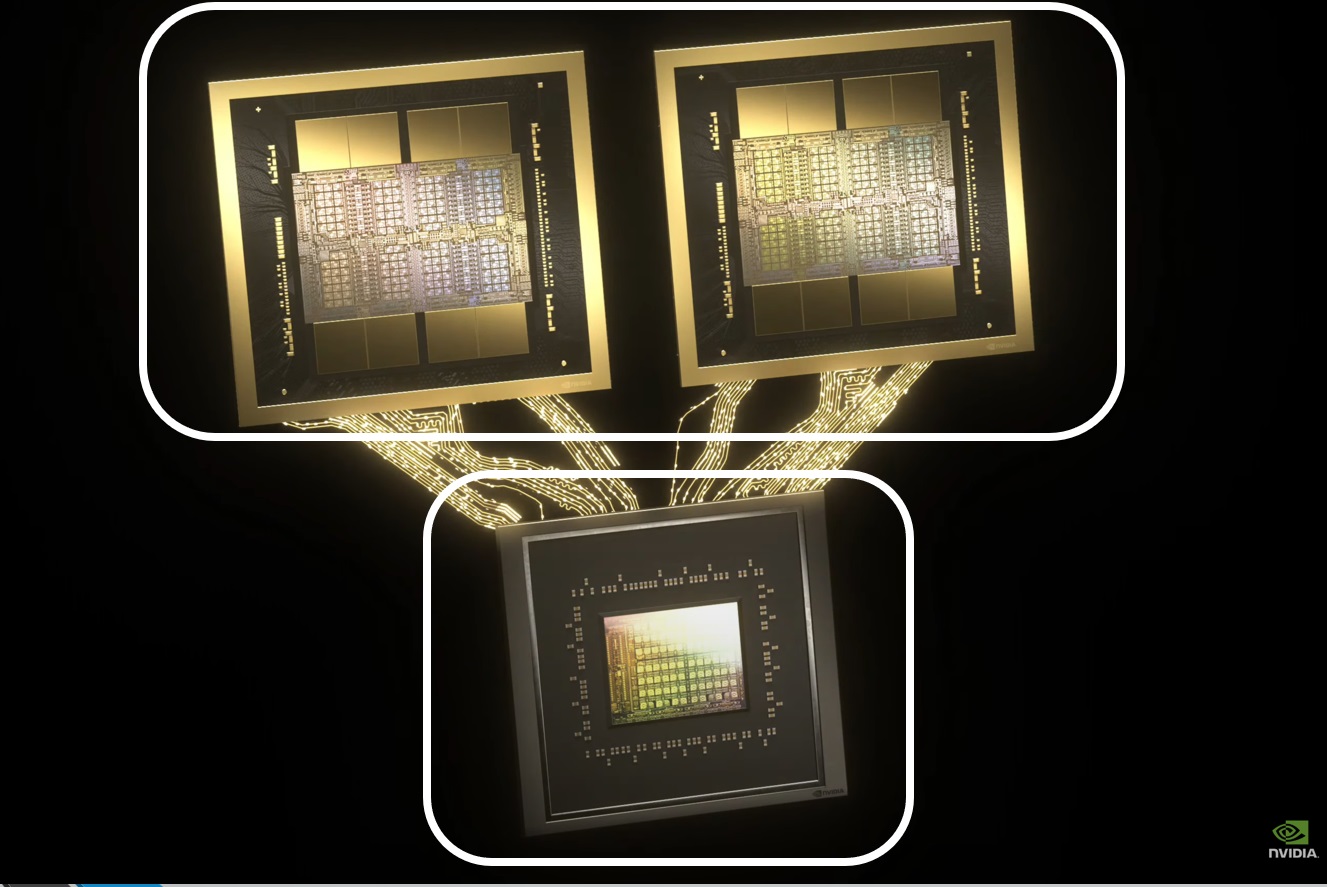

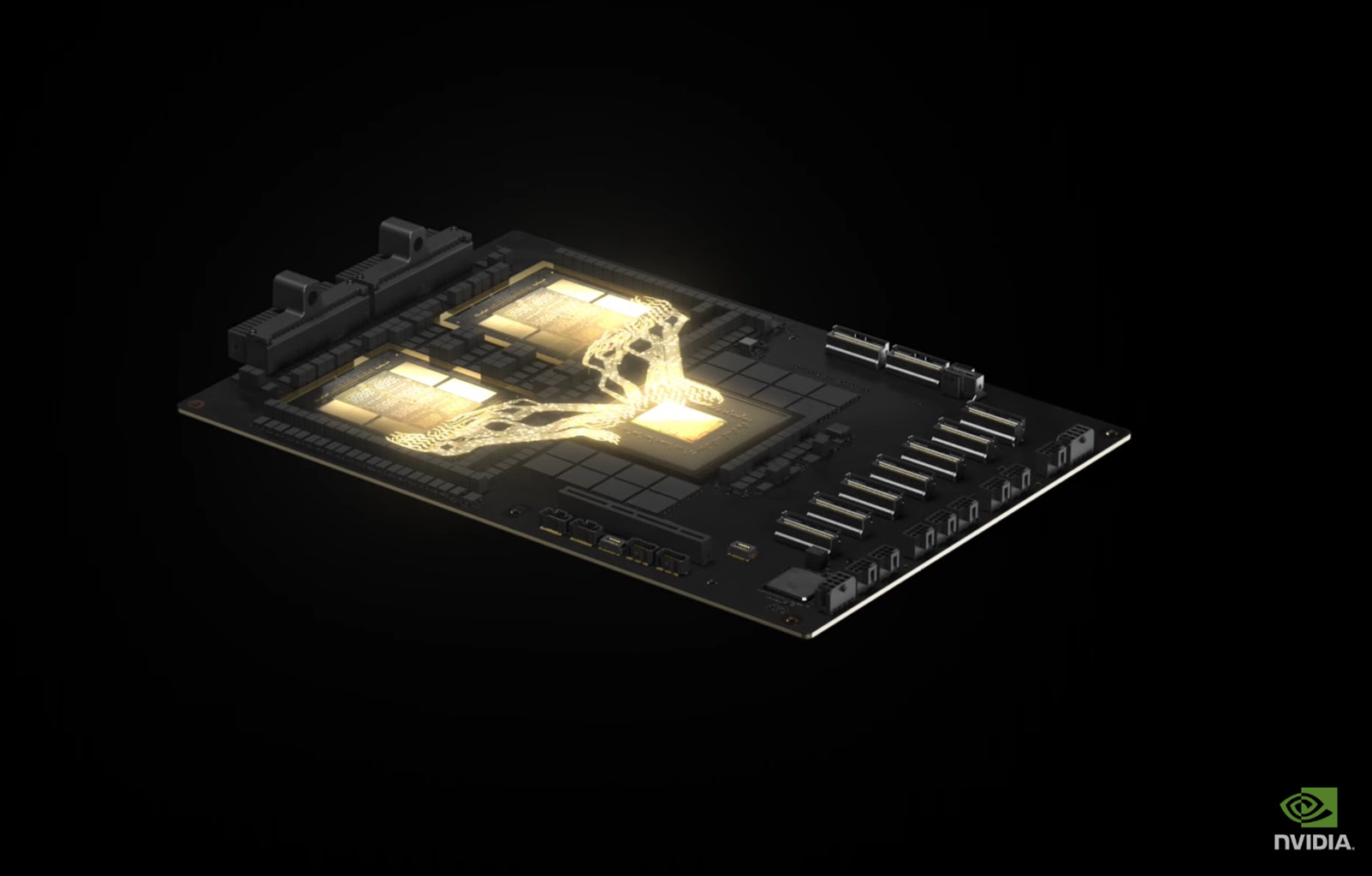

ただ一番のベースのところ、半導体そのものに戻ると、下の写真のようになる。この白枠で囲んだ上の部分がGPUチップの部分だ。今回の新製品だるBlack Wellには、GPU二つに対して、ひとつのGrace CPU(下の白枠)が繋がる。そして、ここがひとつポイントだが、このひとつに見えるGPUパッケージの中に、ふたつのGPUチップ、すなわちGPUダイが入っている。つまり、ふたつのGPUパッケージだが、物理的には4つのシリコン・チップが搭載されているということだ。それが、このGrace CPUとNVLink技術によって繋がって、ひとつのモジュールの上に載っている。チップ間の金線はデータの流れを示しているもので、実在はしない。

これがそのモジュールに載った段階での状態。

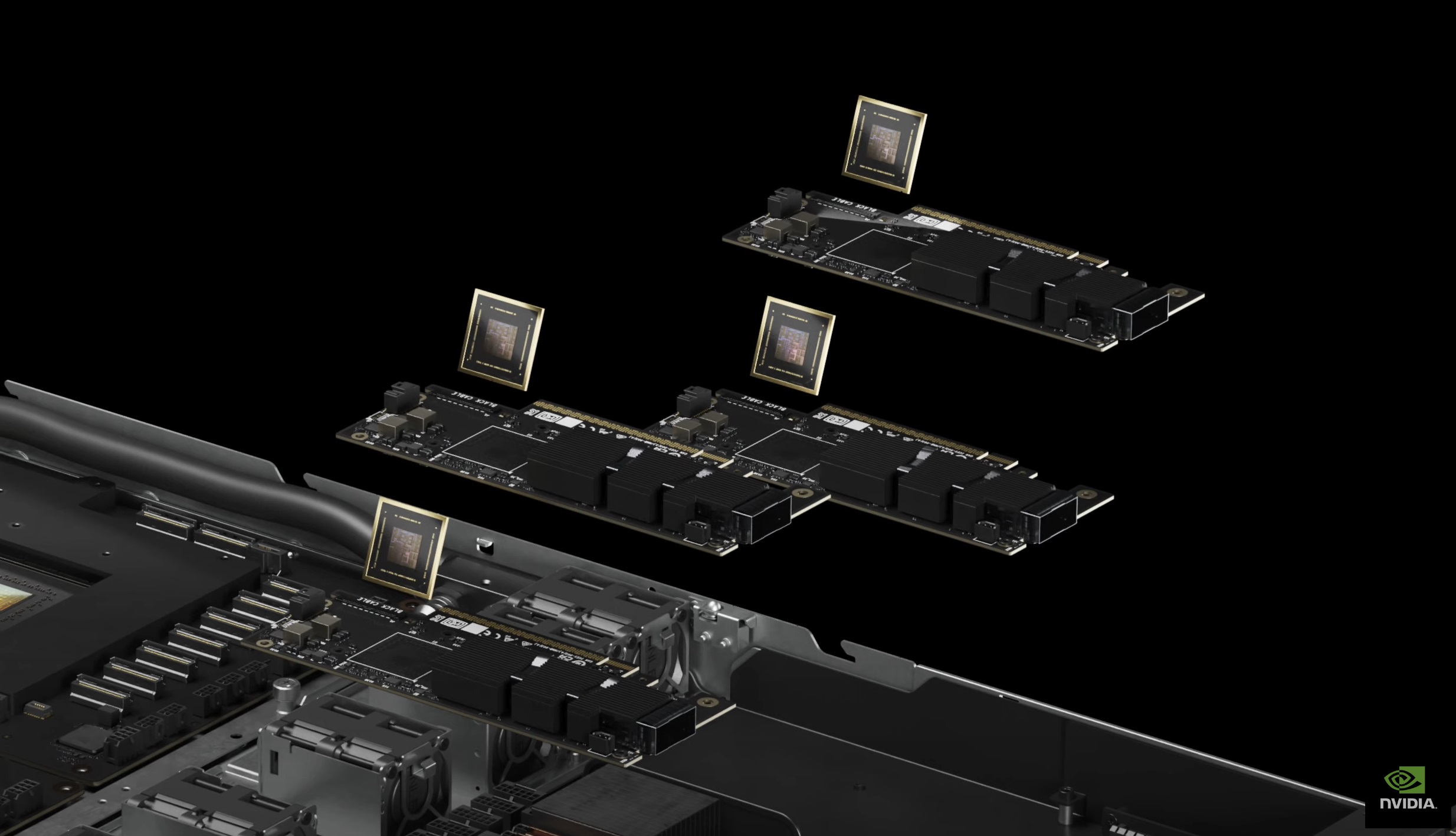

そして次に出てきたのが、また別の役目をするボードだ。この写真で言うと、左手の部分に先程のモジュールが2枚載せられるトレイ(ブレード)になるが、このあらたなモジュールは、Infinibandのネットワークインターフェースカード:NIC:Network Interface Cardが搭載されている。前々回の「FG Premium Report3月11日(CY2024)号」でご紹介したブロードコムの「Jericho3-AI」というASICチップの仲間だが、エヌビディアの半導体はBluefield-3 DPUという。DPUとはデータ・プロセッシング・ユニットのこと。

更に、InfinibandのNICとは反対側にこのNVLINK SWITCH CHIPというのが二つずつ搭載される。そしてこのトレイ、ブレードと呼ぶのが一般的だが、18段重ねられて、合計72個のGPUがひとつのラックに搭載されたものがこの写真の状態となる。

InfiniBandとNVLinkとは?

大きなシステムを一括して、ジャンセンCEOは冒頭で「we need much much bigger GPU」と言っていたが、これらがひとつになって稼働するためには、GPU技術以外にも多くの技術が必要となる。そしてこれがひとつのアクセラレーテッド・コンピューティングのリアルな姿ということも出来るのだが、重要な技術のひとつがネットワーク技術であり、それがInfiniBandとNVLinkだ。

InfiniBand

- 定義: 高性能コンピューティング(HPC)やデータセンターのインフラストラクチャで広く使用される高帯域幅で低遅延の通信を可能にする接続技術。

- 用途: 主にサーバーやストレージデバイス間の接続に使用され、スケーラブルなクラスター環境やデータセンターでの効率的なデータ転送を提供する。

- 特徴: 高いデータ転送速度と低いレイテンシを提供し、またメッセージパッシングインターフェース(MPI)などの並列コンピューティングアプリケーションとの互換性が高い。

NVLink

- 定義: NVIDIAが開発した高速データ通信インターフェイスであり、主にGPU間やGPUとCPU間のデータ転送を高速化することを目的とする。

- 用途: AI、ディープラーニング、高性能コンピューティングの分野でGPUの能力を最大限に活用するために設計された。NVLinkを使用することで、複数のGPU間でデータを高速に共有し、計算負荷を効果的に分散させることが出来る。

- 特徴: NVLinkは、PCI Express (PCIe) インターフェイスよりもはるかに高いデータ転送速度を提供する。これにより、GPU間のデータ移動が高速化され、アプリケーションのパフォーマンスが向上する。

InfiniBandとNVLink、どちらもコンピュータシステム内またはシステム間でのデータ転送を高速化するために設計された技術だが、それぞれに独自の特徴と利用シナリオがあるということ。かなり簡単に分かり易いたとえをするならば「Infinibandは、パソコン同士やインターネットにパソコンを繋ぐLANのようなもの」、そして「NVLinkは、パソコンのマザーボード上で、CPUとGPUやメモリーなどを繋いでいるネットワーク技術」とイメージして貰えば、そう大きな外れにはならない筈だ。つまり、ネットワーク技術とか、ネットワーク用の半導体と言っても、どのネットワークのことなのかということで、専門も変わってくるということだ。

Blackwell(B200)とH100の比較

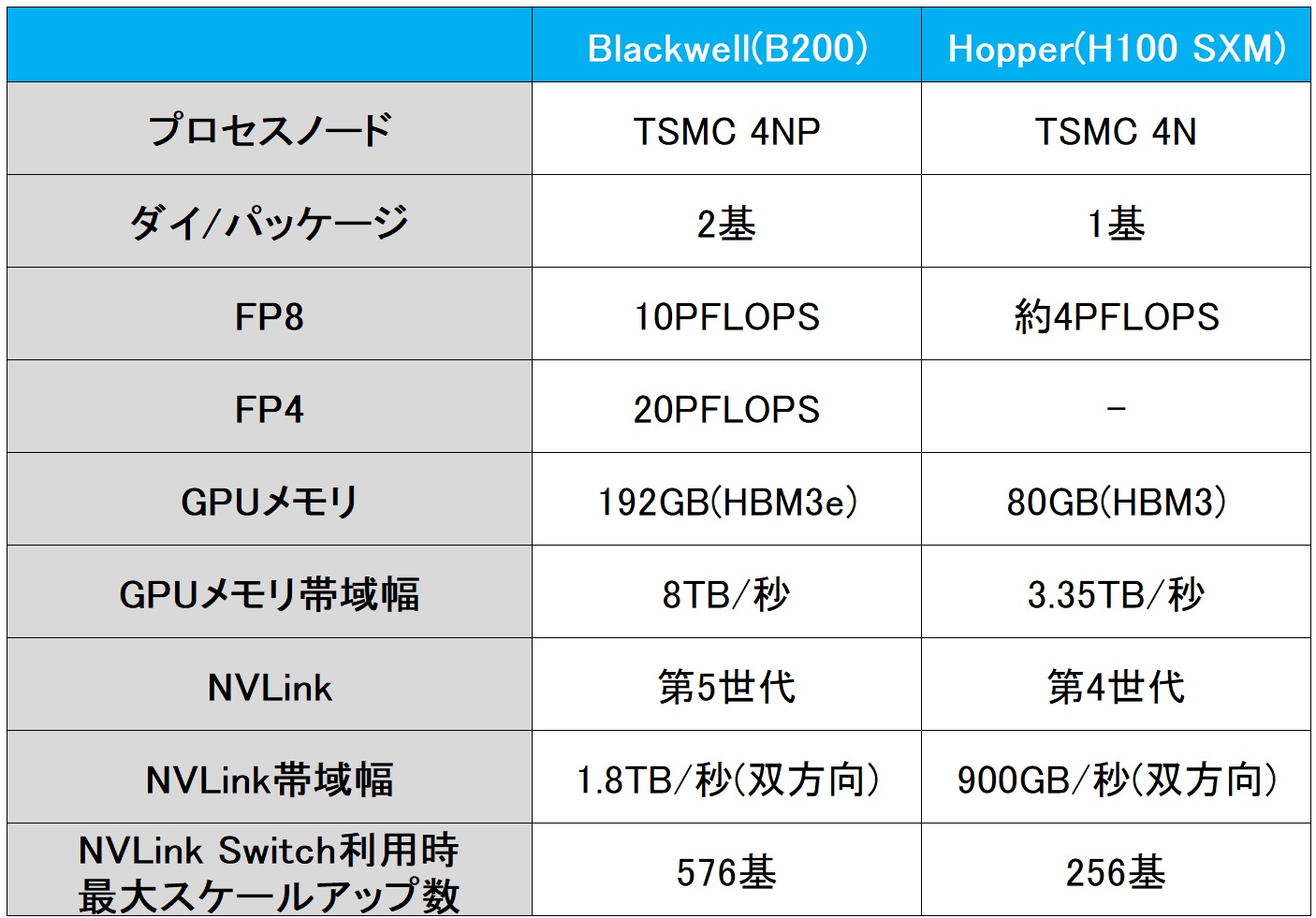

今回発表されたBlackwellことB200が、現行の超人気モデルHopperことH100に比べて、どの位凄いかということを、プレスリリースを参考にして対比表にした。

所謂微細化、プロセスノードで言うと、TSMCの4Nから4NPに進化している。また実質的にはひとつのパッケージングだが、中身はふたつのシリコン・ダイが入っているので実質的にはふたつのGPU(2基)となっている。また、GPUメモリーについては、容量も帯域幅も2倍以上に向上しており、NVLinkも世代が進んでいることがわかる。これらのことから、AI学習時の性能が4倍、推論時の性能は30倍になった。因みに、FP8(エイト)、FP4(フォー)とは、浮動小数点数を表すフォーマットで、前者が8ビット浮動小数点数で、後者が4ビット浮動小数点数。10PFLOPSとは、テン・ペタ・フロップスと読むが、意味としてはギガが10の9乗なら、ペタは10の15乗なので、10ペタだと16乗、つまり京という単位だ。だからFP4(フォー)なら20京の浮動小数点演算を毎秒行うことが出来るという、正直全く見当もつかない膨大な水準になっている。また、更にポイントは電力効率が25倍も改善しているということ。性能の倍数と、電力効率の倍数を単純に掛け合わせてみても、消費電力の答えは得られないが、ジャンセンCEOはこう説明した。

曰く「GPT-MoE-18.Tを90日間でトレーニングするためには、新しいGB200 GPUが2,000台で、わずか4メガワットの電力でトレーニングを完了します。これに対して、前モデルのGH100 GPUだと、8,000台を使って15メガワットも電力を消費しないとなりません。」ということ。ここで言うGPTとは、もちろんOpenAIによって開発された一連の言語予測モデルのことで、大量のテキストデータを用いて事前学習を行い、その後、特定のタスクに対して微調整を施すことで、文章の生成、質問応答、要約、翻訳など、様々な自然言語処理タスクに対応可能なもの。MoEはMixture of Expertsのことで、ニューラルネットワークのアーキテクチャのこと。この辺りは専門的過ぎる話だと思うが、ポイントは、1/4の数のGPUで、約1/4の電力消費でトレーニングを終了出来るということ。これはGPUの電力消費として凄い改善だ。よくエヌビディアの高性能GPUは消費電力が大きいから、推論専用のASICなどと今後は競合して苦戦するだろう、と批判する話があるが、恐らく、これがそれらの批判に対するひとつの答えになるだろう。

爆発的に増えるUnstructured Dataの話から

もうひとつ、GTC2024の話題からご紹介すると、Dell technologies(DELL)の決算発表を受けてご紹介した時、今後更に「Unstructured Data」が爆発的に増えるということをお話した。正にこのことが話題となった。念のため、Unstructured Dataとは「非構造化データ」という意味で、一定の形式やモデルに従わないデータのこと。そして反対に構造化されたデータ、Strucutured Dataといい「データベース内の表やカラムに整理されたデータ」のこととなる。身近な例で言えば、WordやPDFのデータはUnstructured Dataで、ExcelのデータはStrucutured Dataだ。ただ、現在のAIは、なんでも学習しないとならず、実際に学習している。そのために、今はいろんな、ありとあらゆるものをデジタイズ、すなわち、アナログ方式の媒体に記録された情報をデジタルデータに変換し、今後も更にそれが続く。

その喩えとして、たんぱく質、遺伝子、脳波なんて話もあったが、重要なことは、高度なAIシステムが発達すると、どんなことが出来るのようになるのかということだ。優秀なチャットの話し相手(ChatGPTなど)で終わるわけはなく、その事例として今回非常に興味を引いたひとつの事例が、気象情報に関するものだった。

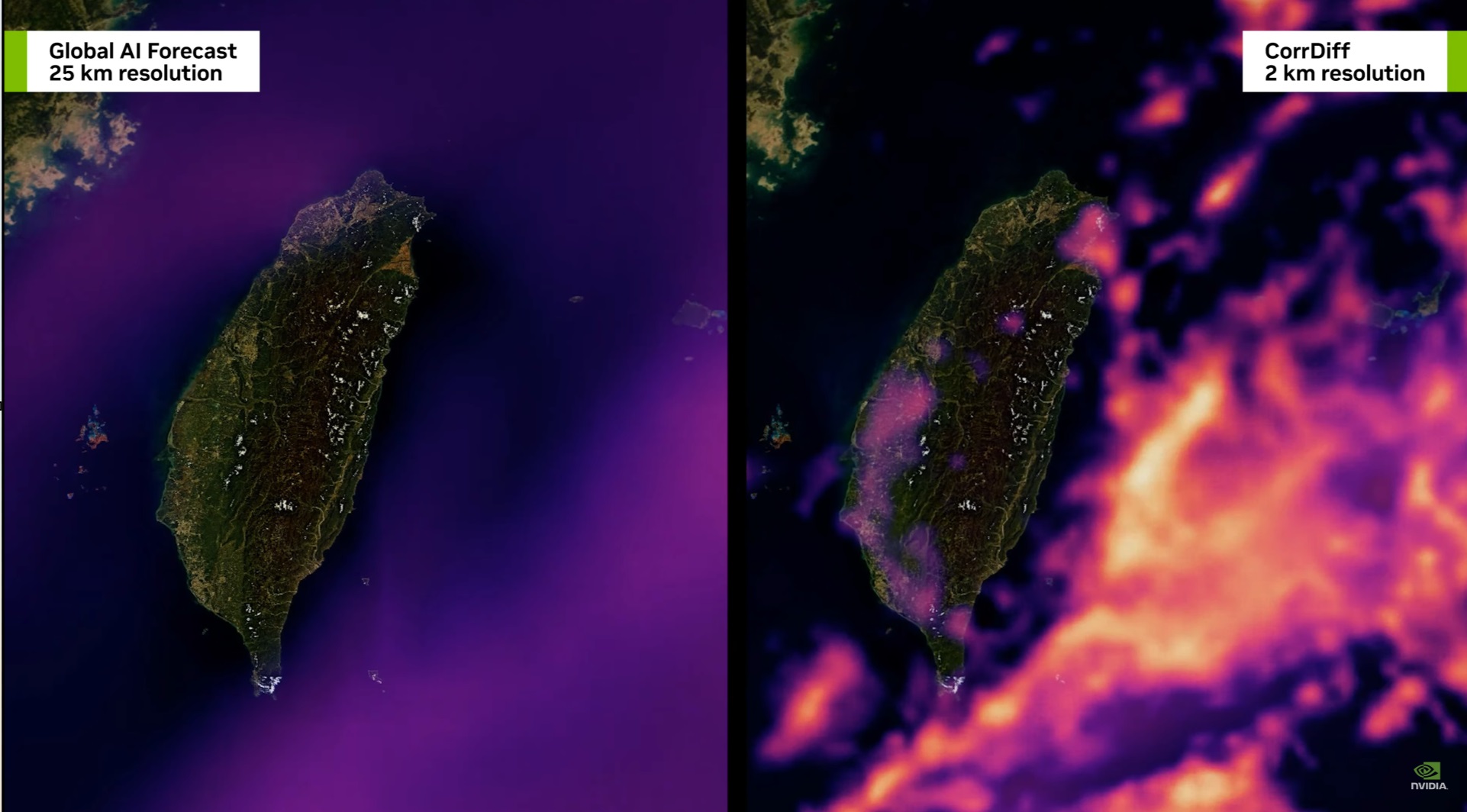

上の写真はお分かりの通り台湾だ。気候デジタル ツイン クラウド プラットフォームのEarth-2という、新しいNVIDIA CUDA-X™ マイクロサービスの一部の紹介でもあったが、前例のない規模で気象と気候をシミュレーションおよび視覚化するもので、ほぼすべてのユーザーが AI を活用したエミュレーションを作成し、地球規模の大気から台風や乱気流による局地的な雲の影響など、インタラクティブな高解像度シミュレーションの配信を迅速化することが出来るというもの。左側の画像が現状の25キロメーターの解像度のもので、右側がCorrDiffと呼ばれる、現在の数値モデルよりも 12.5 倍の高解像度の画像を 1,000 倍の速度で生成し、 粗い解像度の予測の不正確さを修正し、意思決定に重要な指標を提供すると言うもの。前提条件に応じて、台風の予想進路などを極めて正確に予測することなども可能になるようで、実際の映像が紹介されていた。異常気象の予報の正確性もかなり向上すると思われる。

もう一度年の為、GPUを再定義する

ゲーム用の画像処理ということを軽んじるつもりは全く無い。2001年に公開された映画「モンスターズ・インク」をご記憶だろうか?実はここにGPUの進化の証拠がある。この映画を作ったのはピクサーだが、当時の同社のデータセンタもそこそこの大きさがあり、それなりにサーバーは稼働していた。だが、大量の浮動小数点演算を必要とするCG処理をこなせるだけのコンピューティング能力は当時、人気の映画会社と言えども持っていなかった。当時、訪問した際に受けた説明では「サリーの毛を自然にふさふさと風になびかせるのが精いっぱいだ」ということだった。それが証拠に、下の写真にある通り、サリー以外には「産毛」すらない。

時をあらためて訪問した時は「ファインディング・ニモ」を製作中だったが、コンピューティング能力が高まってきたので、水面の表現が出来るようになり、水中もののCG映画が作れるようになったと自慢された。「レイトレーシング(Ray Tracing)」という技術だが、光の反射がどちらにどの程度及ぶかということを物理法則に従って計算させるそうだ。 それが正に大量の浮動小数点演算を必要とするもの。この技術のトップ企業こそ、エヌビディアだ。そんなリサーチ活動の歴史があるからかも知れないが、GPUがパソコンに入るサイズのものから、サーバーラック一式の規模に及ぶものまであることに、あまり驚きはない。あらためて確認の為に、新しいエヌビディアのGPUの写真をお見せする。たかがGPUと侮ることなかれだ。

まとめ

村の夏祭りを相談する公民館の集会のような記者会見

FOMC後の米国の記者会見と、金融政策決定会合後の日本の記者会見とを比較すると、前者は中央銀行付きの経済記者を中心としたもので、後者は今年の夏祭りの打ち合わせる公民館での集会といった感じに毎回見えるのは私だけだろうか。なぜ、こんな印象を今回より強くしたかと言えば、どちらの記者会見にも「テイラールール」という専門用語を使っての質問があったからだが、本来、この議論は容易くこうした場で話せるような類のものでは無く、その引用した企図が全く異なって見えたからだ。

テイラールール(Taylor rule)とは、中央銀行が適切な金利政策を決定するために使われる一種の指針で、1993年にスタンフォード大学の経済学者ジョン・テイラーによって提案されたもの。これによると、中央銀行は主にインフレ率と実質GDPのギャップという二つの経済的要因に基づいて政策金利を調整すべきだという。これを具体的に式で表すと下記のようになる。

政策金利=自然金利+0.5×(実際のインフレ率−目標インフレ率)+0.5×(実質GDPのギャップ)

ここで

- 自然金利とは、経済が均衡状態にあるときの金利のこと。中立金利とも言う。

- 実際のインフレ率は、現在のインフレ率。

- 目標インフレ率は、中央銀行が目指すインフレ率。

- 実質GDPのギャップとは、実際のGDPと潜在的なGDP(経済がフルキャパシティで動作しているときのGDP)との差。

このルールによれば、経済が過熱している場合(例えば、実際のGDPが潜在GDPを超える場合や、実際のインフレ率が目標インフレ率を上回る場合)、中央銀行は金利を引き上げるべきだとされる。これは、経済の成長を抑え、インフレを制御するためだ。逆に、経済が不振でGDPのギャップが負の値を取る場合やインフレ率が低い場合は、金利を下げることで経済活動を刺激し、成長を促すべきだとされる。テイラールールは、その明快さと実用性から、多くの中央銀行が参考にしているとされるが、あくまでも一つの指標として使用されるもので、金利決定における唯一の基準ではない。また(中央銀行周りのメディアの間で)今流行り単語である「中立金利」と同じ「自然金利」の考え方があり、これは直接観測出来る類の数値ではなく、実際には、自然金利は様々な経済モデルを通じて推定されることが一般的なものだからだ。あたかも「自然金利」が所与のものであるかのように捉えて「テイラールール」に対してどうなんだというような質問は、いくら植田総裁が学者でも、それは教授と学生の関係に戻って説明するものでしかない。聞いていると「まるで○○知恵自慢」を聞いているようでしかなかった。

また将来的に現都知事と同じキャリア・パスという野心を持っているのかなと思われるような人や、或いは、金融政策決定会合後の記者会見をもワイドショー的なポピュリズムで使えるコンテンツにしようとしているのかと思われるような人などの、何れにしても質疑応答のクォリティは今ひとつだ。建付けは米国に似てきているようには思うが、なんだかなぁといつも感じてしまう。

同じような話、つまり形から入って、似たように一見すると見えるものを作ってはいるが、実際はどうなの?というものが、昨今、余りにも多い。その典型の1つが、日本の投資教育だろう。日本はアメリカのように子供の頃からの投資教育が不充分だから「(日本人の)投資リテラシー」が低い、という話をよく聞く。そしてその対応策として、確か2023年4月から中学校の家庭科から投資教育の授業を行うようになった。また大人向けにも沢山ある。だが見ているとそれらの多くは「(14年間学んだだけでは、英会話は出来ない英語教育」を長年続けてきた歴史と同じような状況になっている。時々、一般の人から見たら「金融の専門家」の部類で入るであろう人達の、余りにも曖昧な知識レベルに腰が抜けそうになることがある。そもそも証券外務員資格の最上位一級の内容、取り分けデリバティブなどの部分は「こんなのでいいのか?」と毎回思ってしまう。もちろん「何もしないよりは良いだろう」という考え方は正論だ。ただ英語教育を例にすれば、英文法の授業で躓いたが故に英語嫌いになってしまった人がたくさん居るように、魂を入れていない、商業目的な教育ならば、余計なことなら寧ろしない方が良い場合もあり得るだろう。

実際、「How are you?」「 I’m fine thank you, and you?」「 Yes, I’m fine.」などという挨拶は現実には全く使わないし、下手に「I am a boy !」とでも言ったら、何かジェンダー問題に不満でもあるのかと疑われかねないのだから。

昨今の「AI」を取巻くムーブメント。今回のエヌビディアのGTC2024を通じても明らかになったように、ジャンセンCEOも相当「GPU」という単語の世間一般の認識と、現状の実態との乖離に頭を悩ませているようだった。「これがGPU」、「こっちがBig GPU」なんて言いながら「社内では番号で呼んでますが、これはBlackwellで・・・」とか、如何に分かって貰おうかとアドリブ交えながら腐心されていた。Fund Garageの基本思想もそれと全く同じで、なるたけリアルに正しい認識をお伝えしたいというのが根底にある。時々、右肩上がりのビジネス・トレンドの欄はとても難しいとお聞きする。でもそれは、敢えてそうさせて頂いている時もあることをご了解頂きたい。だから、もし、何かご質問があれば、どうぞ遠慮なくメールを送ってください。インタラクティブなやり取りもとても大好きですから。

【ご参考】Fund GarageのオフィシャルYouTubeチャンネルについて

Fund GarageのオフィシャルYouTubeチャンネルとして始めた「勝癸ユウの経済研究室」、今週のタイトルは「【10分でわかる経済】BEVバブルの崩壊とAIトレンドで伸びる日本株【元銀行員VTuber】」となります。前回取り上げた内容を再度嚙み砕いて解説しております。是非ご覧頂き、チャネル登録と、いいねボタンをお願いいたします。

動画本数もお陰様で全48本目となりました。今後も着実に毎週1本ずつ、いつかバズることを夢見ながら、最低でも増やしていく予定です。個人的には役に立つ内容のものが結構あると思っているのですが、手前味噌でしょうか。このYouTubeを始めた主旨のひとつは、このプレミアムレポートのコンテンツ自体を分かり易いように伝えたいという想いです。私自身が私の言葉で説明してしまえば、結局は同じトーンになってしまうので、こうした市場の話を理解する能力を充分に持つ、でもファンドマネージャーでも、エコノミストでも、アナリストでもない若手スタッフの監修で制作したら、より分かり易いのではないかと思っています。若手スタッフのプロフィールについては、動画の摘要欄に記載していますが、実在の彼も証券アナリスト協会の検定会員です。直接質問などを送って頂くことも出来るように、摘要欄に書いてもあります。ご質問、ご要望、よろしくお願い致します。

My favorite Companies List(株主となって所有したい企業のリスト)

下記のリンクよりMFCLのページを開いてください。「アップデート」の日付が更新されている銘柄については、個別銘柄コメントにお伝えしたい重要なニュースを書き加えております。

MFCLのページを別仕立てとしたことで、週に一度ではなく、随時アップデートがあればページを更新しています。トップページで更新状況は確認出来ます。