売るべき上げと買うべき下げ

急落する相場を無視するのはプロでも辛い

恐らく先週は心揺さぶられた人も多いだろうと思う。日経平均株価が前週3月28日に終値ベースで前日比△594.66円の下落を見た後、週明け月曜日には前日比△566.35円の下落、一日置いて水曜日にも前日比△387.06円の下落、そして更に金曜日には前日比△781.06円もの下落、それもザラ場ベースでは△1,000円近い下落ともなったのだから。先週一週間を通じた日経平均株価の下落は通算の値幅で△1,377.36円、下落率にして△3.41%(下表)もの下落と、決して軽くはない。新NISAを利用して株式投資デビューしたような人たちにとっては、「もしかすると、とてつもない失敗をしたのではないか」などという疑問が頭を過ったかも知れない。取分け昨今の「AIブーム」という言葉にのって「為替リスクは取りたくないから日本株の方が良い」とばかり日本株を選好し、その中から話題の値がさ半導体関連銘柄などをピックアップした人はひとしおだっただろう。なにせ中には2桁%で下落したものもあるからだ。或いは「時間を味方につける長期積み立て投資ならば、何も心配しないで放っておけばいいんです」などと言う金融パーソンの薦めに乗って、言われるがままにインデックス投資を始められた人もいるだろう。そんな人たちとっては、かなり悩ましく「本当にこれで良かったのか?」と思われたに違いない一週間だった。チャートで過去の株価下落の歴史を見るのと、その株価下落の渦中に実際に立ち会うのとでは、精神的な負担も、抱える不安も、全くの別物だ。何故なら「明日はどうなるのか」という問いの答えが、その時々、刹那には何処にも無いからだ。「ここでリーマン・ショックがありました」と下髭の長いチャートを見る時は、実は既にその後はどうなるのか、どうなったのかは分かっている。

ただ市場急落を目の当たりにして、心が穏やかでいられないのは、何も投資初心者や不慣れな人に限った話ではない。実はどんなにマーケットに精通していようと、投資経験が長かろうと、専門の職業ファンドマネージャーであろうと、先週のようなマーケットを見ながらも心の底から冷静に、平常心を保っていられるような人など居やしない。ただ違いがあるとすれば、練達になればなるほど、こんな時のメンタリティの保ち方、気持ちの処し方を知っているというだけだ。誰だって、みるみる自分のポジションの利益が削られていくのを見ていながら、更には、それがいつ止まるのかもわからないなら、不安にならないわけがない。

ただ大きな違いがあるとすれば、そんな不安な精神状態とは別に、その市場の下落をポジティブに利用しようという視点があるのが投資の専門家たちであり、恐らくオロオロするだけなのが普通の投資家だ。投資の専門家たちは通常、投資の「入り口」で投資方針、投資ポリシーと言っても良いが、それらがきちんと整理されている。それ故、こんな時にチェックすべき確認事項が明白で、それが染み付いた日常のルーティンにもなっており、不安という感情論とは切り離して、市場を見る目線が「買い乗せするチャンスではないのか?」というポジティブな視点で見ることが出来るということが大きな違いだろう。決して「ほったらかし」たりすることなど有り得ないのだ。それはパッシブ運用でも一緒。ほったらかしておいても投資収益が貰えるほど、市場の神様は優しくはない。不安を感じながらも、前向きな努力を続ける人にだけ、神様は微笑むと言っても良い。

そんな精神論だけではなく、まともに理屈を考えるならばこうなる。投資とは、きちんと自分なりに熟慮した結果、それは「投資価値が高い」と考えたからこそ買い、それを長い時間軸の中でホールドしたままにし、更なる価値向上(値上がり)を期待し、進捗を見守ることにしたからこそ、虎の子の資金がリスク資産に変わっているというのが基本だ。だとすれば、もし市場時価が一時的に(急激にでも)下がるのならば、それは単なる「バーゲン・セール」と一緒ということになる。ならば、キャッシュ・ポジションに余裕があれば「買い乗せの好機」と捉えられるのは至極当然な話。問題は当初考えた投資価値の方程式に狂いや間違いが起きていないかということを、常にルーティンとして確認出来ているかということだ。

このプレミアム・レポートが、毎週毎週前半で市場動向その他諸々を取り上げて、次に「右肩上がりのビジネス・トレンド」を見ているのは、正にそのルーティンの記録とも言える。

しかし「入り口」で投資ポリシーや投資方針がきちんと整理されていないと、こうしたボラタイルな局面では狼狽するしかなくなる。ただ「株価は短期的にはその瞬間瞬間の需給が決める」ということは、それでも忘れてはならない。買いたい人が多ければ株価は上がるし、売りたい人の方が多くなれば株価は下がる。そして「あまり考えずに参加した人が多い相場」の時は、そうした需給だけで振り回される幅も大きくなる。ただそれはあくまでも短期的な話。中長期的にはそれぞれのビジネス・トレンドに収斂するものだ。なぜなら、きちんとビジネスが盛況で、利益を出し続けていられれば、その会社のバランスシートは膨らみ続けるからだ。すなわち、一株当たりの純資産価値は増加し続けることになり、株価のフロアーが徐々に切り上がる。決算が発表されるのは四半期に一度でしかないが、当然のことながら、会社のバランスシートは日々変化している。だからその動向を見極めるということが、日々のルーティンとして投資家には本来必要になる。株価が市場の思惑で毎日上がったり下がったりするのは当然のことだが、上がり続けることも無ければ、下がり続けることも無い。ただ大きな方向性は、そのバランスシートが膨らみ続け、フロアーが切り上がっているのかどうかが決める。

ここでは敢えて、短期的、中長期的という定性的な表現をした。それは残念ながら、その長さを定量的に具体的に1年とか、2-3年とか、5-10年とかは言えないからだ。とは言え、ビジネス・トレンドからの乖離が5年も10年も続くことは先ず無いと思って大丈夫。何故なら、企業経営の時間軸もそこまで長くは無いからだ。一般に「中期経営計画」などと呼ばれるものが3-5年の場合が多い以上、市場も通常はその長さの範囲で「乖離」に気がつくものだ。

強気相場から独り離脱することも難しい

よく聞かれる質問が「売り時は、どうやって捉えるか?」或いは「売るタイミングの計り方」といった類の質問だ。ただよく聞かれる割には、結局「売り時を逸しました」とか、「あそこで売っておけば良かった」という嘆き節を聞くことも多い。株式投資は自分自身の懐具合と直結しているからだと思うが、利食い売りのタイミングを計るのは実際は難しいものだ。それは行動の原点に人間の「強欲」との付き合いがあるからだ。だからこそ、必ずと言っていいほど、市場は行き過ぎる。それは誰もが爪を伸ばし、少しでも「儲かりたい」と願うからだ。腹八分目、頭と尻尾はくれてやれ、利食い千人力などと言った相場格言が沢山あるのも、すべてこの点に関係している。

だからこそ、投資家に課されたノルマは、言い換えると投資判断の基準軸は、きちんとビジネスが盛況で、利益を出し続けているのかどうかの確認が全てだと言える。最近の事例で言えば、まさしく「BEV(電気自動車)」関連が「戻りは売り」とすべき典型だろう。何故なら、期待先行で始まったBEV(電気自動車)は、現時点では間違いなく「ビジネスが盛況」とは言えなくなっている。この話をすると必ず「いや、将来はやっぱりBEVになる筈だ」と言う人がいる。勿論その信念に基づいて投資判断をすることは重要であり、BEVに関する見立ても、それはその通りになるかも知れない。しかし今現在においてはその兆しは殆どない。実はこうした「将来はやっぱり・・・」と思い始める状態こそが、投資家が一番陥り易い「罠」だとも言える。

これはどういう状態かというと、そもそも投資の入り口での投資方針や投資ポリシーの整理がきちんとなされていないために、都合が良い方向に投方針や投資ポリシーが変化してしまっているのだ。そもそもテスラ(TSLA)のようなBEV(電気自動車)関連の株価が勢いを増して、利益なども出ていない内から価格高騰し、高PER(すくなくとも、トヨタ自動車(7203)の数倍以上)をつけられたのは、世界的なカーボンニュートラルの流れの中で、各国政府が補助金をつけたり、また東京都のように独自の環境政策「2030年までに新車販売非ガソリン車100%」を標榜したりすることが後押しをしてきたからだ。また折からのESG投資のブームが、分かり易い「環境対策」として、CO2を排出しないクルマ作りという点に飛びついたという「安直さ」がある。だが、※東京都は別として、欧州や中国の補助金政策は既に中断されたものが多いのはご承知の通りであり、またGMやフォード、或いはメルセデスベンツなども方向転換するなど、当初、楽観的に描かれたシナリオとは全く違った流れになっている。ということは「将来はやっぱりBEV」という見立ては、当初の投資ポリシーとはかなり違ってしまっているということだ。ならば基本的な方針は「売り」に変えるのが筋ということになる。とても些細なことに思われるかも知れないが、実は投資をする上ではこれが大きな問題なのだ。

※ 東京都に関しては、2024年3月21日に行われた「フォーミュラE 東京大会」事前イベントにて、小池百合子東京都知事が「東京都は、2030年に新車販売で非ガソリン車100%を目指しております」と、従来の主張を改めて明言している。

私はこうした状態を「傷モノになった投資ポリシーは簡単に元には戻らない」と言い、その傷が癒えるか、全く新たな絵が描けるようになるまで、暫くは手をつけない分野としてしまう。ただ、一度大きな評価益を見てしまっていたり、或いは、そのシナリオを微妙に変容させて「いや、将来はやっぱりBEVになる筈だ」といったストーリーに変容させてしまうと、そのまま保持してしまう例が多い。この状態のデメリットは大きく分けて二つあり、ひとつは傷口がトコトン拡がるまで、そこに向けた資金が「死に金」となった上に、他で取り返す機会さえも失うということ。そしてもうひとつは、そのシナリオを維持するために、他のストーリーまでが歪んできてしまうということ。パフォーマンスが悪いファンドマネージャーの多くはこの罠に嵌まっている。要は「魚の骨がのどに刺さったような状態」続くことで、他のポジティブな投資アクションが取り難くなるということだ。人間はどうしても自己肯定をしたいもの。自己否定は簡単なことではない。結果、これが次々と他の投資判断にマイナスの影響を与え始める。自分の考え方に肯定的な情報を意図的に探すようになったら、それはかなり危険信号だと思って間違いない。指値などしないで成行で一気に売り切るぐらいの覚悟が必要だ。そして当分はその銘柄の株価は見ないようにするというのも鉄則だ。売った後に値上がりするのをみて「やっぱり早く売り過ぎた」と嘆く心が一番厄介だからだ。

「損切りが上手人ほどパフォーマンスが良い」というのはプロの話

日本はバブルの最高値(1989年12月大納会の38,915円)更新を果たすまでに34年も掛かったからだろう。それだけ長く低迷した株価に付き合ってきたこともあり、また、機関投資家のファンドマネージャーと個人投資家の投資判断の仕方が、「株式売買」だから皆同じとばかりに捉えられているからだろう。日本では「損切りが上手人ほどパフォーマンスが良い」と信じられるようになって、最近では個人投資家の人までが機関投資家並みに「早い損切りが是」というような風潮になっている。ただ私は己の経験、それも典型的な機関投資家のファンドマネージャーとしてのそれと、自分自身の個人投資家としての経験から、個人投資家は余程のことが無い限り、損切はしない方が、その後の投資の為にも良いことだと考えている。また、そもそも、機関投資家のファンドマネージャーと個人投資家の投資判断は似て非なるものだということを覚えておいて欲しい。

何故「個人投資家は余程のことが無い限り、損切はしない方が、その後の投資の為にも良い」かというと、「損切り」とは、間違いなく「自己否定」の意思決定プロセスだからだ。自分が一生懸命調べ、考え、そして下した投資判断が結果として間違っていたということを認めることこそ「損切り」をするかしないかの重要なプロセスである以上、恐らく3回も続けると自分の投資判断能力自体に自信がなくなってしまう。実際、銀行や保険会社でファンドマネージャーにアサイン(配属)される人は、エリート意識の強い人が多かった。逆に言うと、物凄く「自尊心」が強い人達だ。だからだろう、バブル崩壊で続いた弱気相場の中で、自分が描いた通りにパフォーマンスが上がらずにメンタルを壊した人を山のように見てきた。損切りが出来なければパフォーマンス(自己の成績)が悪いことを日々突き付けられ、損切りが上手に出来ても「また間違っていた」と心が折れるからだ。でも、だとしても機関投資家は、言ってしまえば「限られた資金で常に最善の効率的な資産運用を図ることが職責」であることは変わらない。また運用可能期間(パフォーマンス計測期間)はファンドの決算サイクルが予め決まっている以上、その期間毎に成果を上げ続けなればならない。要するに数年単位の時間を味方にすることが出来ないということだ。機関投資家は社内ではパフォーマンスが毎日時価評価されて回覧され、最低でも月に一度はパフォーマンス・レビューがある。

更に言えば、個人投資家に最も身近な機関投資家でもある公募投資信託の場合、毎日基準価額を算出して公表するという建付け上、毎日毎日決算処理と同じ処理を行って基準価額を公表している。つまり、毎日毎日ファンドが保有する銘柄は時価の洗い替えが行われているのと同じこととなっている。分かり易く言えば、実現損益も、評価損益も、そして未実現損益も一緒の扱いになるので、利食おうが、損切ろうが、毎日が新しくファンドを運用しているのと同じということだ。だから上手く行っていないポジションは次々入れ替えても、入れ替えなくても、一緒。個人のように、買って、売って、初めて損益が認識されるのとは全く発想が異なるということ。同じように思われるかも知れないが、毎日時価の洗い替えがある資金に対する投資判断と、極論34年間でも塩漬けできる資金の投資判断とでは、全く別物となる。

時々、「損切りや利食いをちゃんと行って、資金を効率的に使わないと、株に回せる資金が限られているから仕方がないんだ」という説明を聞くことがある。一見すると正論のようにも聞こえるが、もしそれが本当ならば、そもそも「株式投資は余裕資金で行う」という基本原則に反していることになる。この「余裕資金で行う」という考え方の由来は、カツカツの資金で株式レベルのリスク資産に投資をすると、資金ニーズの為に、最適とは異なるタイミングでの投資判断と売買を余儀なくされることがあるからだ。個人投資家ならば本来は時間を味方につけて、想定よりも時間が掛かったゆっくりなタイミングだったとしても、当初の狙い通り、バランスシートが膨らんでフロアが上がってくることを待つ方が良いだろう。投資信託や年金運用のように、最低でも年に一度は決算期日(締め日)があって、定期的(通常毎日)に評価損益も認識しないとならない機関投資家とは背景が違うということを踏まえて、考えた方が良いということだ。因みに、頻繁に売買を繰り返して好成績が得られるというエビデンスは見たことが無いが、前職では頻繁な売買をした結果、Buy&Holdよりもパフォーマンスが劣ったという統計は複数観たことがあることもお伝えしておきたい。

日経平均株価は伸び切っていた

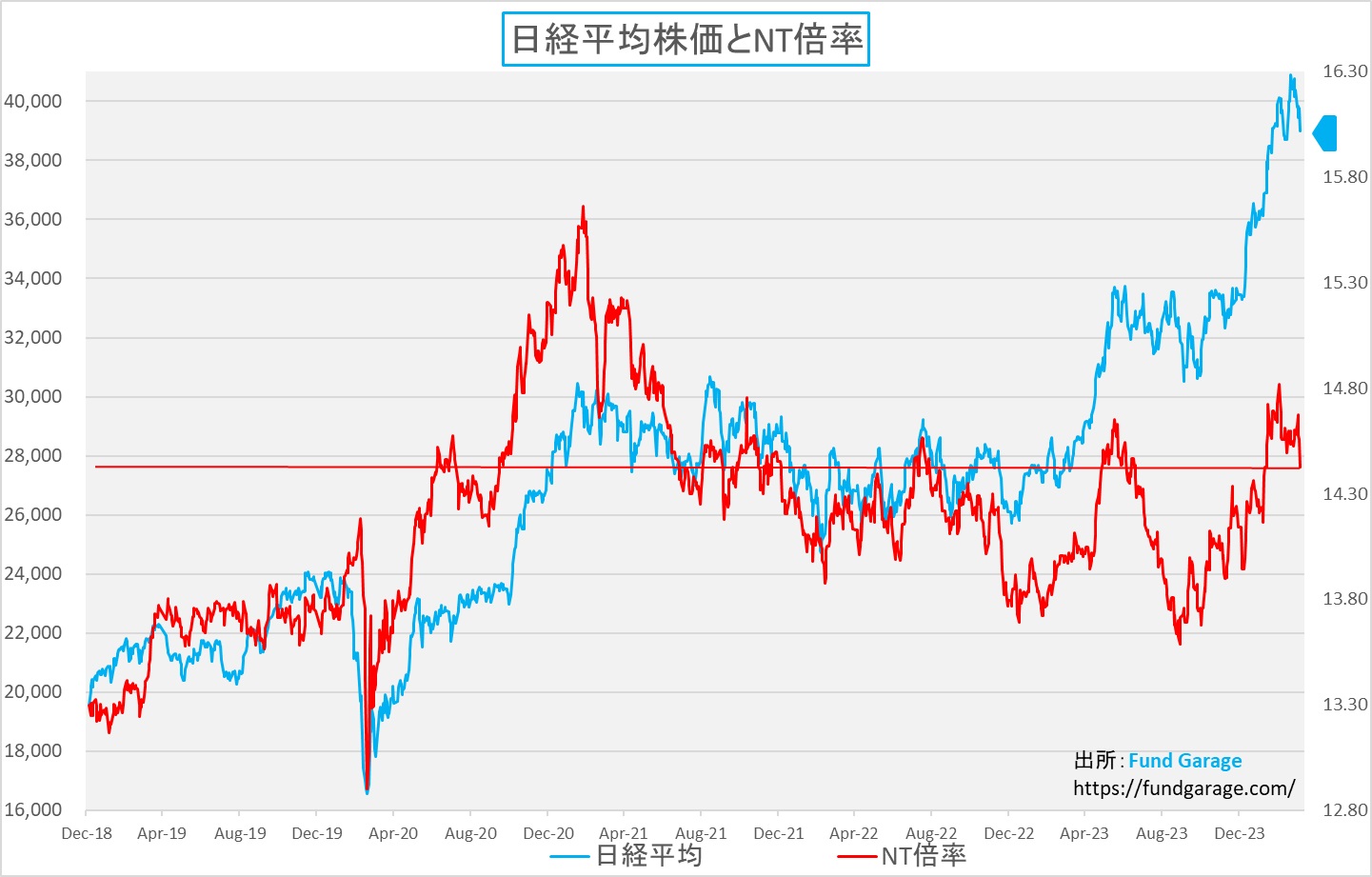

先週は日経平均株価がワースト・パフォーマーとなったのは、ある意味では至極当然だと思う。その理由は2つある。1つ目は既にテクニカルにも、バリュエーション的にも、伸び切っていたということ。まずは下の2枚のチャートだ。最初が例のNT倍率。TOPIXに対してここまで日経平均株価が割高になれば、調整があってもおかしくはない。ましてや日経平均株価を支えているのは「半導体の黒子」とまで言われる主役ではないハイテク産業の値嵩株達だからだ。それが証拠に、今でもNT倍率の直近の高値を使ってTOPIXから日経平均株価を逆算すると、40,100円程度にまで水準は変わる。つまり現在値よりも約1500円近く上、すなわち先週分の下げ幅以上ということになる。

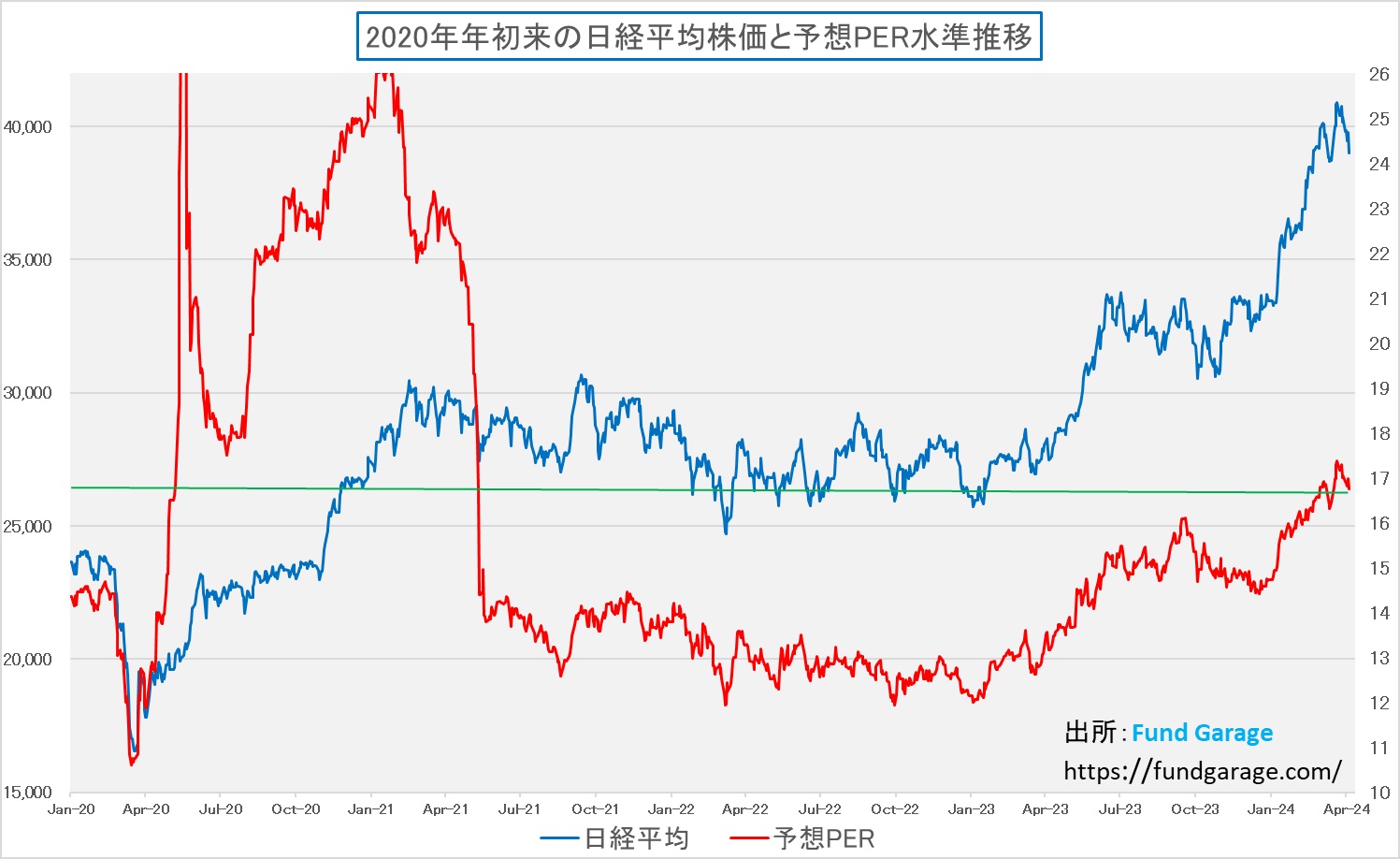

2つ目はバリュエーション、すなわちPER。さすがに17倍を超えて、18倍に向かう状況はまともとは思えなかった。値がさハイテク株にPER数10倍の銘柄が並ぶ以上は、それが調整されても不思議はない。いくらエヌビディア(NVDA)やTSMC(TSM)などの株価が上昇していると言っても、それに関わる半導体製造装置などの需要が強いと言っても、本家のPERを抜き去って平気という理屈はない。更に言えば、台湾で大きな地震があったのだから、その被害状況が確りと確認出来るまでは及び腰になる資金があることは確かだ。

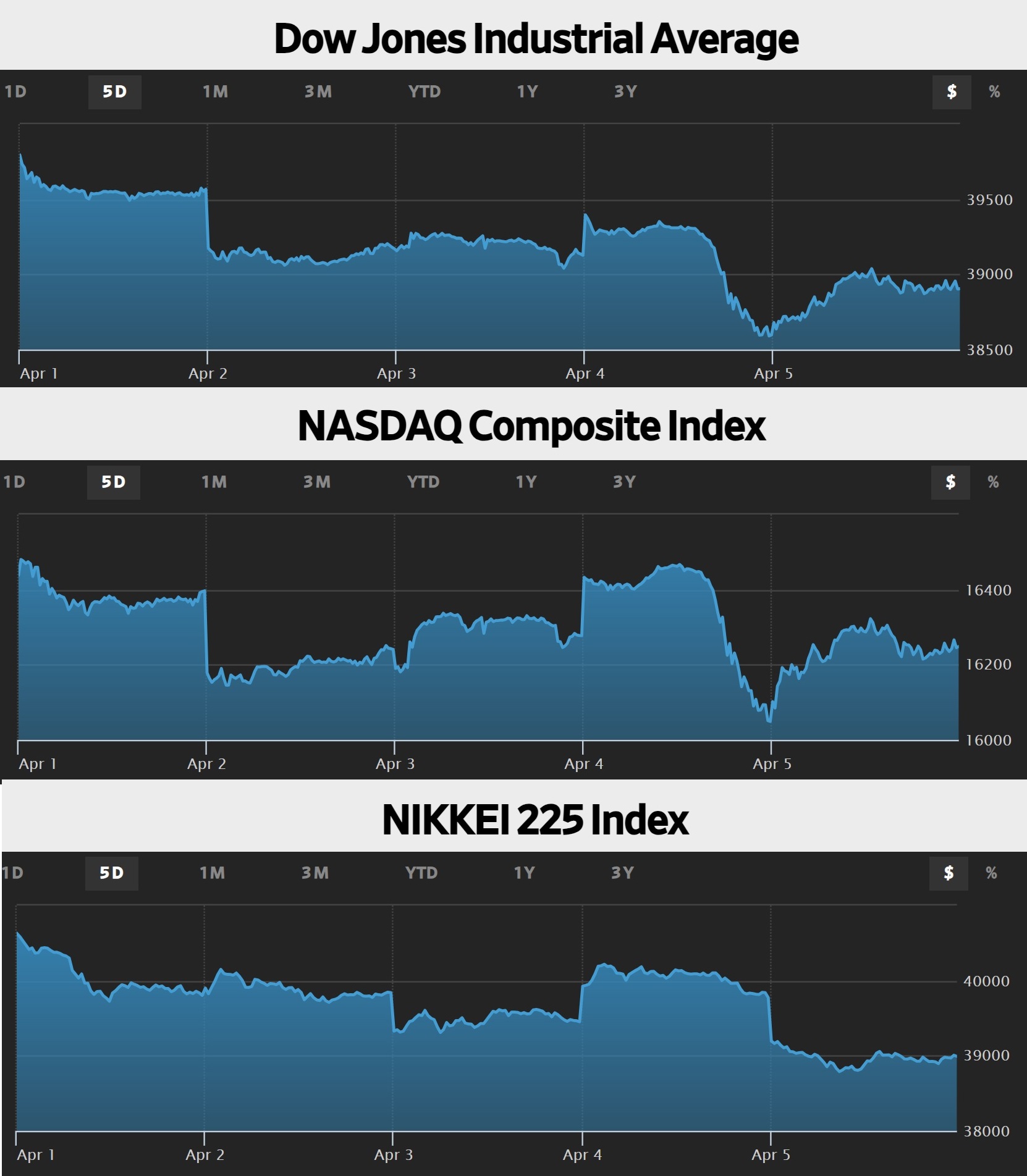

また、そもそも日本株が主体的に動いたというよりは、米国市場の変動に振り回されたという図式は今もって変わらない。面白い比較チャートを作ったので、ご自身の目で見て、当然時差を考慮して、何が起きたかを思い出してみて頂きたい。このチャートは先週1週間のNYダウ、NASDAQ、そして日経平均株価の5日間分の日中足だ。注意すべき点は、米国市場の先週金曜日の動きを日本市場は時差があるのでまだ織り込んでいないということ。例えば、4月2日の日本市場は、その前日4月1日に記録されている米国市場の動きを見て、反応しているということ。つまり、先週末のNY市場の動きが日本市場に反映されるのは、週明けの月曜日だということ。

アメリカ景気はソフトランディング

先週アメリカ市場を変動させた最大の要因は、今後のFRBの金融政策がどうなるかということを推し量っていたということに尽きるだろう。CY2024も第2四半期に変わり、一方で主だった企業の決算発表もない。殆ど材料らしい材料が見当たらない中で、週末にはFRBが物価と並んで注視する雇用統計が発表になるからだ。

ただ不思議な市場リアクションだと思って見ていたのは、FRBが慌てて利下げフェーズに変わらなければならない程、急激な米国景気のダウンターンは期待出来そうになかったからだ。寧ろ、米国景気の底力が示され、ソフトランディングの可能性が更に高まるだろうと読んでいた。結果的に、先週発表された米国の経済指標や雇用統計は、予想通り、景気のソフトランディングを示唆するもので、確かに利下げ回数は減るかも知れないが、決してそれはファンダメンタルズの悪化を示唆するものではないということ、つまり株が売られる理由は無いということだ。

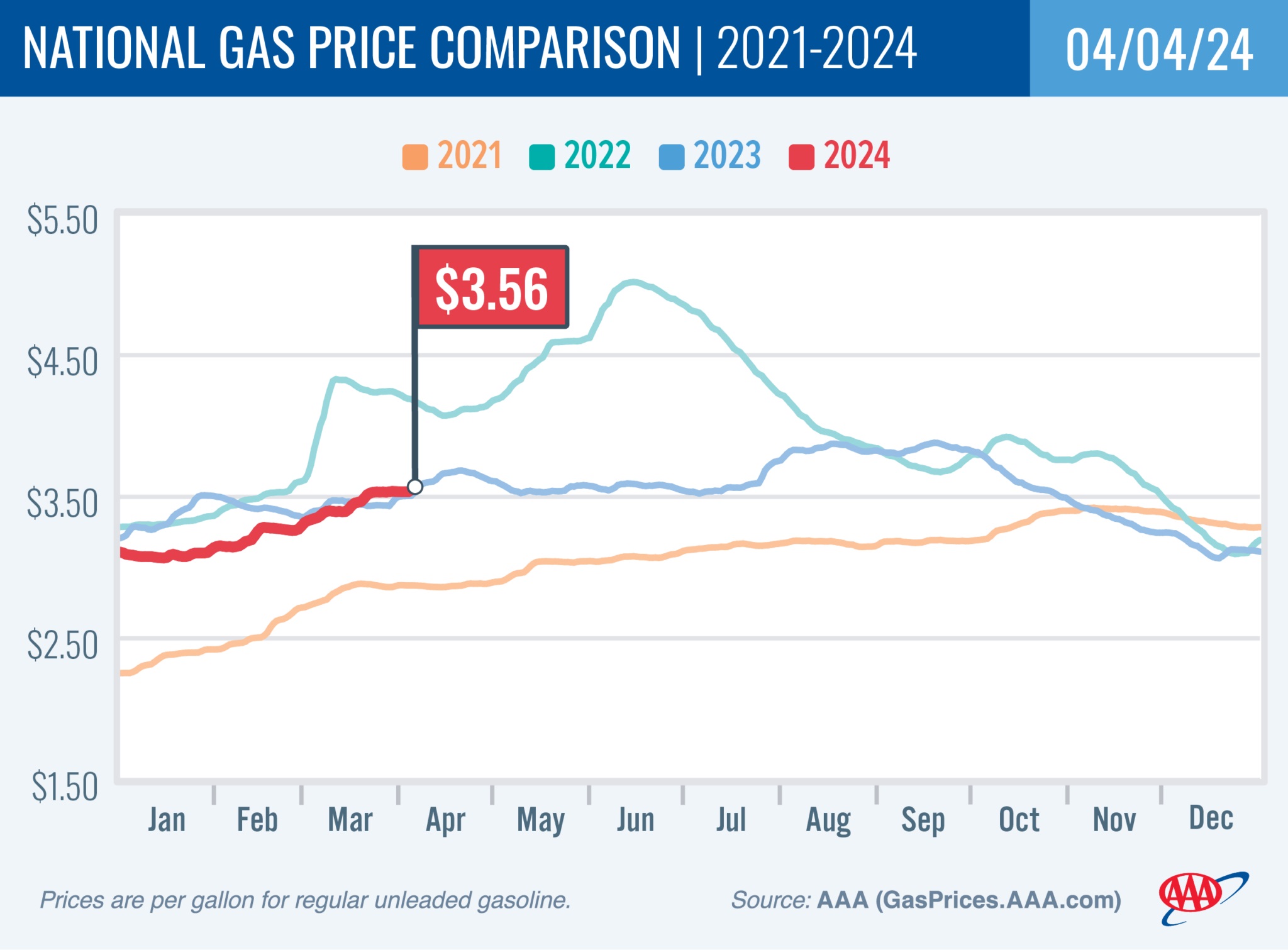

一説には中東情勢の緊張の高まりが原油価格急騰を引き起こし株価が下落したと日本では報じられたが、個人的にはやや疑義がある。昔からそうだが、日本のメディア報道は極端に中東情勢については手薄というか、希薄だ。それに比べると、欧米でのその報道度合いは全然別の次元にあるからだ。原油価格が「急騰」とも言われるが、この程度の動きを急騰と言うべきかどうかというのも疑義がある。因みに、米国において原油価格の上昇が一番影響するものと言えば、当然ガソリン価格ということになるが、下のチャートが示す通り、殊更に大騒ぎする程のレベルで値上がりはしていない。

だとすれば何が重要だったかと言えば、やはり「利下げ期待」をどの程度まで保持して良いかというレベルの話だろう。逆に言えば、米国景気の力強さが示されることで、ソフトランディングがより確かなものとなる一方で、早期の利下げ期待に賭けてきた向きが弱気に傾くというだけの話だ。実際、米国株式はそれほど下落していない。決算発表が始まるまでの間、材料不足で動き辛いということだけにも思う。

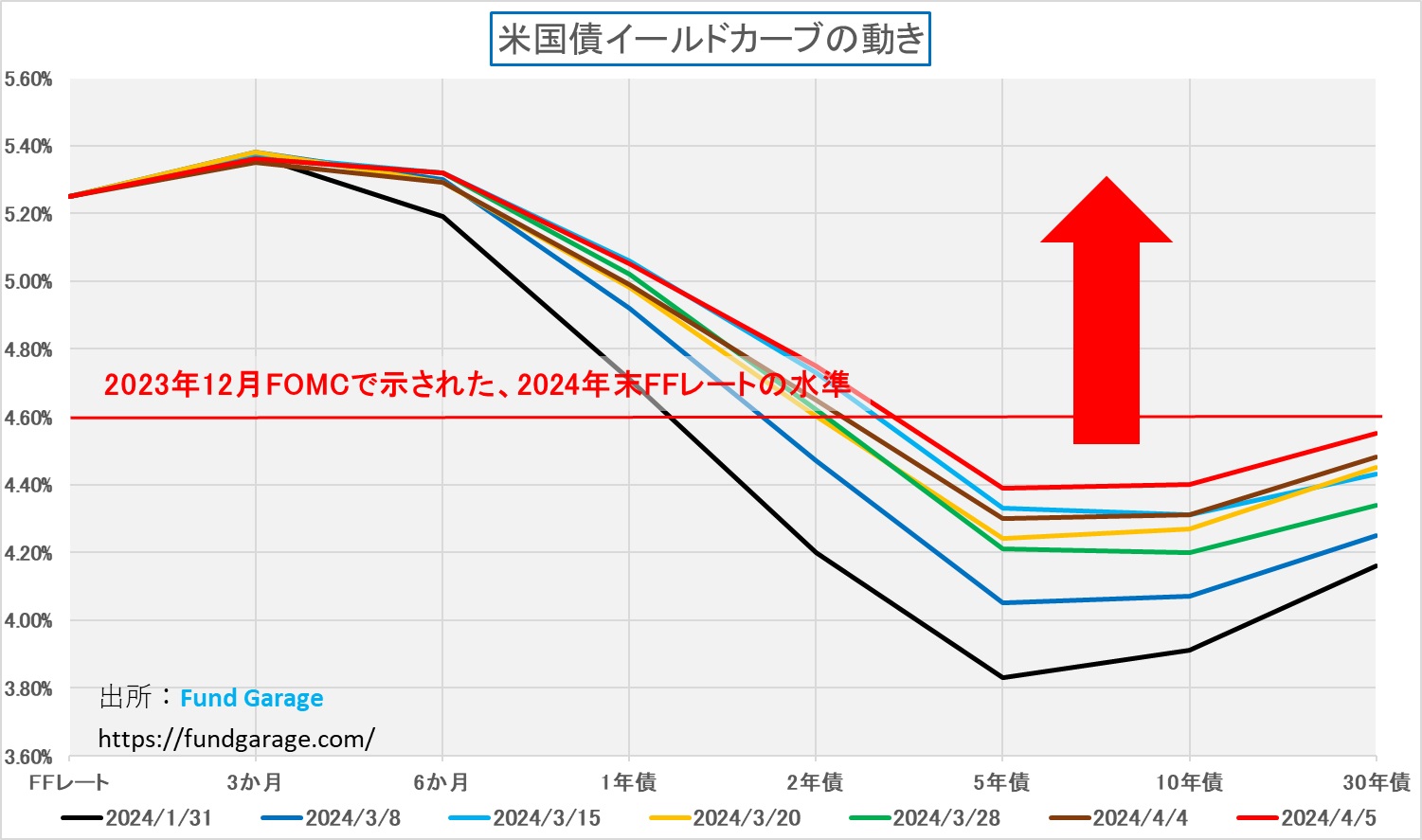

その一方で、これは本来的には好材料と受け取るべきだが、イールドカーブの逆イールド状態が是正されつつある。つまり長期金利が上昇しているということだ。にもかかわらず、今まで「金利上昇に弱い」と言われていた高成長銘柄の値動きが確りしているということは、とても朗報だと考える。赤線が先週末のイールドカーブだが、10年債利回りが4.40%にまで上昇しているのがわかる。

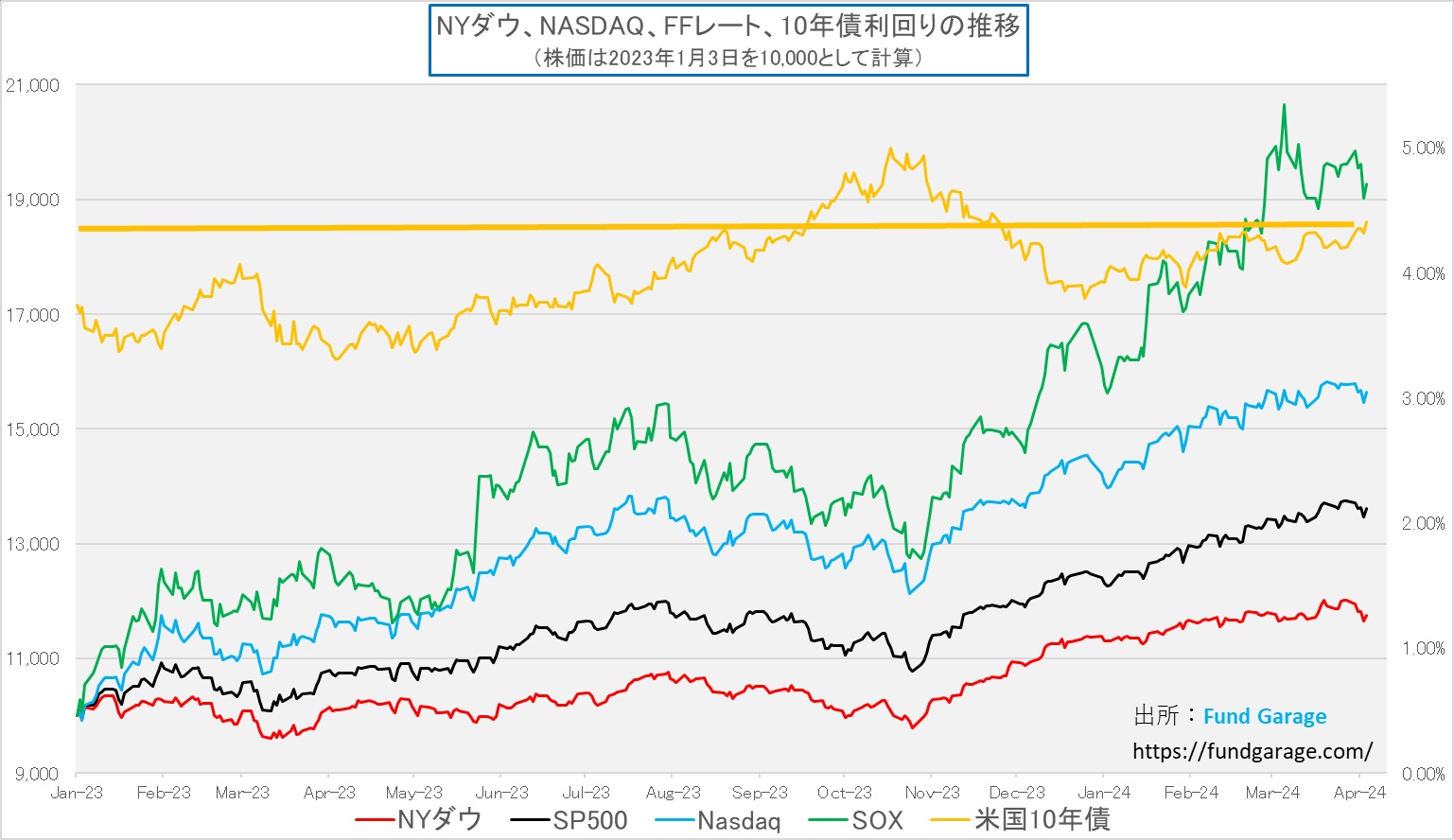

こうした長期金利の動き、下から上に上昇して4.40%という流れは、直近では2023年9月頃に見られたが、下記のチャートで明らかな通り、当時は株価は下落している。現状のFOMCのドットチャートが示す年末のFFレートは4.6%レベル。それからすると、まだあと最低でも20bpは長期金利は上昇しないと、何時まで経ってもイールドカーブが順イールドにはならないが、株価が底抜けることなく正常化への道筋が徐々についてきたものと思われる。

右肩上がりのビジネス・トレンド

バリュエーションについて考える

高成長企業のバリュエーションについては、昔から議論が多い。その為、バリュエーションを比較するために使われる指標というのも沢山ある。例えば一株当たりの利益で株価を除して得られるPER、或いは一株当たりの純資産価格で株価を除して得られるPBRなんていう指標が基本中の基本であることはご承知の通り。また、フリーキャッシュフローをベースに計算するPFCR、売上げをベースに計算するPSRなどなど、挙げだしたら限が無いほど沢山ある。とは言え、基本的にはPERとPBR、中でもPERが個人的には最も使い易く、優れているように思う。単純であり、普遍的に市場に浸透しているからだ。

ただこのPER、米国株投資に絡んで使う場合は、日本企業のそれよりもやや注意が必要だ。というのは、米国企業の場合、四半期ごとの決算発表時に将来の収益予想(ガイダンス)を公表することが一般的だが、通常、次の四半期分に限られる場合が多いからだ。日本企業の場合、通常は当該企業の次回本決算まで(1年先)の業績予想で主流で、四半期分ではないので、そのまま「今期予想PER」として計算し易いという違いがある。米国企業も将来の見通しについてある程度の情報を提供することがあるが、その範囲や期間、詳細度は企業や業界によって大きく異なる。その結果、米国の場合、1年以上先の長期的な収益予想は、通常、投資銀行のアナリストなどが行い、多くのアナリストの見立てを平均することで「コンセンサス予測」と呼ばれる数値が使われている。一般的にはこのコンセンサス予測をベースにしたものが日本株で言うところの「今期予想PER」ということになる。

また米国企業の決算は、GAAP(Generally Accepted Accounting Principles、一般に認められた会計原則)方式とNon-GAAP(非GAAP)方式の2種類があり、一般的には投資判断に資するのは後者のNon-GAAP方式の方という使い分けがある。念のため、その違いについて説明すると、GAAPとは企業の財務報告のための一連の規則、基準、手順を指し、これらは投資家、監査人、規制当局が企業の財務状況を比較し、評価するための共通の言語を提供することを目的としており、米国証券取引委員会(SEC)が要求している公開基準ではある。一方で、Non-GAAPとは、公式の会計基準に準拠していないが、企業側が特定の一時的な項目、非現金費用、または非経常的なイベントを除外した調整後の指標を提供することで、その経営成績や財務状況の「実質的な」反映を示そうとしたものと言える。例えば、株式報酬費用や減損損失の除外などがこれに該当する。

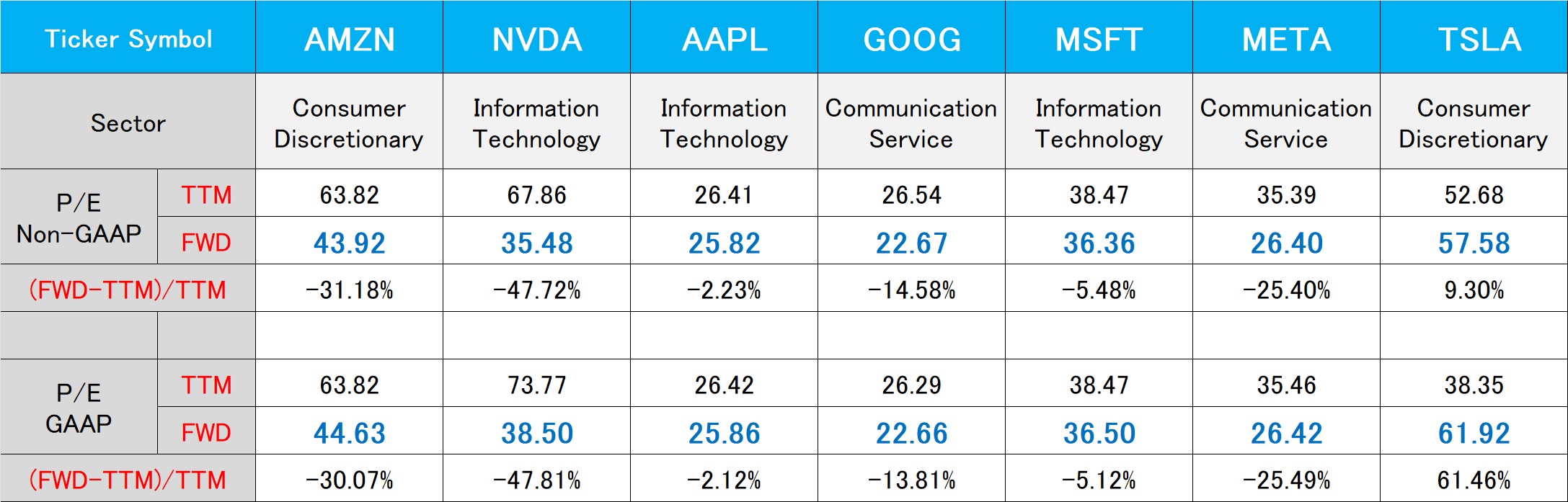

また米国企業の決算資料などでよく見るのが、「TTM」という表記がついた数字、例えば「P/E Non-GAAP(TTM)」と言ったものだ。このTTMとは、Trailing Twelve Monthsの略で、過去12カ月間の実績ベースということ。すなわち、「P/E Non-GAAP(TTM)」とは、終わった期末から遡る12カ月分のNon-GAAPベースのEPSを使って計算されたPERということになる。まず日本ではこの概念は殆ど使われていないが、実は米国株では一般的なものでもある。恐らく、企業側が日本のように「今期予想」として年間分を公表しないことから発達したのではないかと勝手に想像しているが定かではない。そこで、これらがどの程度、実際の数値に影響して来るかを、先週末4月5日の株価などを使って、マグニフィセント7を例に表にまとめてみた。

最上段には所謂Ticker Symbol、そして業種分類(S&P Dow Jones Indices が提供する Global Industry Classification Standard (GICS) )、そしてNon-GAAPベースのPER、続いて、GAAPベースのPERとなっている。TTMとFWDの変化率についても、「(FWD-TTM)/TTM」として%で表示してみた。

なぜTTMとFWDを並べたかと言えば、TTMは過去値であるが、FWDはアナリストによる将来予測の市場コンセンサスだ。ただ、FWD PER(将来の株価収益率)の具体的な期間(四半期単位か1年先か)は、アナリストの予測に基づくため、一般には明示されないことが多い。これは米国市場における一般的なものであり、アナリストや投資家は、企業の将来の業績に対する見通しを評価する際に、このような予測を利用する。逆言えば、FWD指標の解釈にあたっては、その背景となる予測の期間を理解することも重要となる。

その上でもう一度表を見て貰うと、それでもテスラ(TSLA)を除いて、FWDの方がTTMより数字が大きいことがわかる。つまり、実績値の過去12カ月よりも、この先の市場コンセンサスで計算した方がPERが低くなるということは、市場コンセンサスが増益基調を予想しているということだ。そこで、その下にどの程度TTM PERに対して、FWD PERが減少するのかを%表示してみたということだ。高成長企業の場合、その数値の絶対値を横比較するよりも、この縦比較の方が市場の期待値が分かり易いだろう。また、だからこそ決算発表に際して、市場コンセンサスをBEATしたのか、しないのかが注目材料となることも分かると言うものだ。

マグニフィセント7で見ると、TTM PERで横比較すると、明らかにエヌビディア(NVDA)が圧倒的に割高に見える。アマゾン(AMZN)も安くはない。だが、FWD PERで見ると、エヌビディア(NVDA)はテスラ(TSLA)の57.58倍、アマゾン(AMZN)の43.92倍、マイクロソフト(MSFT)の36.36倍に次ぐ4番目の35.48倍ということなる。またTTM(過去実績)からFWD(将来予測)の変化率で見ると、エヌビディア(NVDA)は断トツの△47.72%の減少、つまりそれだけ急激に収益が向上すること「市場コンセンサス」として期待されていることがわかる。次がアマゾン(AMZN)の△31.18%の減少率だ。

一方、テスラ(TSLA)で言うと、TTM(過去実績)からFWD(将来予測)に変えるとPERが高くなることがわかる。それは当然EPSが減少するからであり、これは「市場コンセンサス」が減益を織込んでいるという証拠だ。

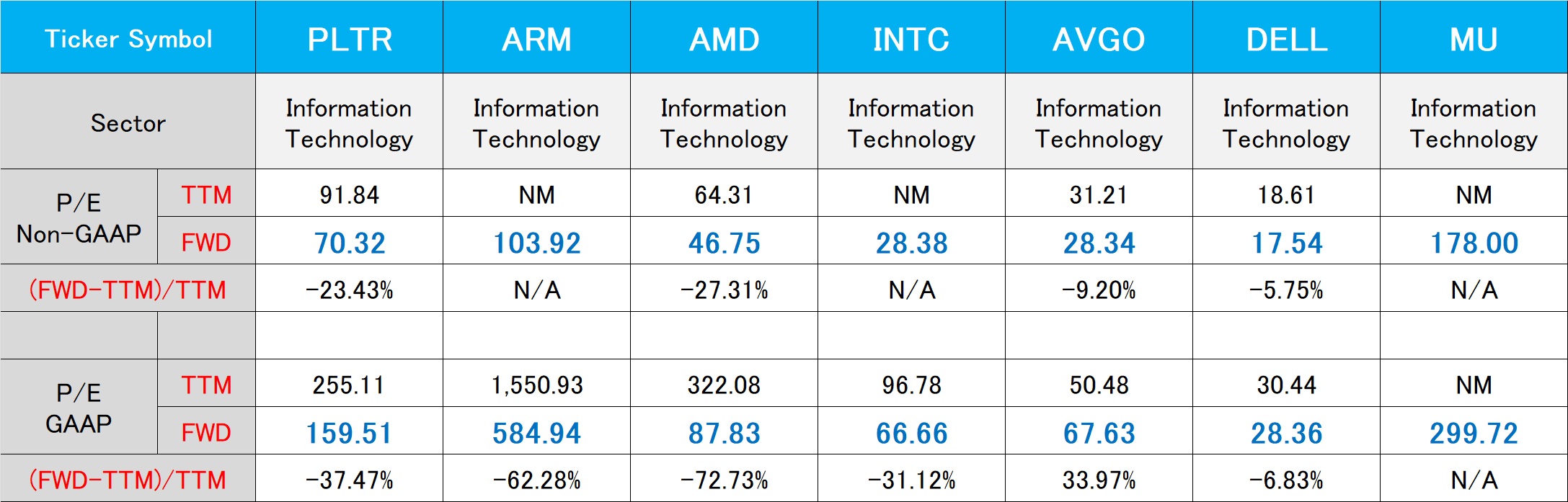

Infomation Technologyの注目銘柄のPE比較

上記の論点で捉えて、市場が注目している「Infomation Technology」セクターの7銘柄で同じ表を作ってみた。まず、この表の中で、アーム(ARM)とインテル(INTC)、そしてマイクロンテクノロジー(MU)のTTM PERにNMと表記があるが、この意味するところは「Not Meaningful」または「Not Measurable」の略で、つまり「意味がない」あるいは「計測できない」という意味で、要は赤字の時があり、計算出来ないということだ。なので、その下の%のところには、N/A、つまり「Not Available」と表記した。

これがまた教材としては非常に面白い結果となっている。ひとつめはNon-GAAPベースとGAAPベースのそれの差がどの会社も大きいということだ。

PERだけで教科書的な解説は出来ない面白さ

さて、これら14銘柄のPERを見て、どんな投資判断が出来るだろうか。投資の教科書にはPERを見て割高か割安かを判断するなどと書いてあるが、間違いなく言えることは、これだけでは何も言えないということ。先月好決算を発表したと市場に歓迎され、株価が急騰したマイクロンテクノロジー(MU)だが、TTM PERは過去に赤字があることから計算出来ず、数字を表示出来るFWD PERでも、企業側がその「実質的な」業績をより正確に反映させるとことを意図して示す計算方法とされるNon-GAAPベースでも178倍となっている。GAAPベースなら300倍近い。この絶対値だけを見たら、教科書的にはまさに「割高」と見做されるだろうが、株価は上昇している。

ここから言えることは、やはり企業の評価分析は多面的に行わないとならないということがひとつ。そしてPERなどのバリュエーション指標だけから、尤もらしい小理屈を唱えることの虚しさということだ。決して無意味ということではない。要はその絶対値だけで一刀両断にする投資判断を下すことは出来ないということだ。

そこで考えて欲しいのは、高成長銘柄、高PER銘柄は金利上昇に弱いという通説が有効かどうかということ。トヨタ自動車(7203)の連結PERは週末時点で僅かに10.88倍に過ぎない。BEV(電気自動車)のトレンドが低下傾向であると言っても、テスラ(TSLA)のPERは、Non-GAAPベースのFWDで見ても57.58倍とトヨタ自動車の5倍以上に及ぶ。残念ながら、この状態をクリスタルクリアにアカデミックに解説することは誰にも出来ないと思う。ただ、こうしたデータをあれやこれやと比較分析することで、ビジネス・トレンドと合わせて投資判断を進めることは出来る。だからこそ、私は「効率的市場仮説」は仮説に過ぎず、そこにアクティブ運用が勝てるチャンスがあると思っている。

まとめ

ESG投資ブームがBEV幻想を呼んだ

自動車専門雑誌に掲載された記事に面白い論点があった。それは電気自動車(BEV)ブームをもたらし、トヨタ自動車が「オワコン」だとしたのは、米国の世界最大の投資会社であるブラックロックなどのESG(環境・社会・ガバナンス=企業統治)活動が一役買っているというものだ。実はそのストーリーはなるほどねと思うことはあっても、「そりゃないね」と思う点が無かった。その論点をご紹介すると・・・

「2021年1月、菅義偉首相が所信表明演説で「2035年新車販売電動車100%」を発表した当時、EU各国では環境相に左派の政治家が就任することが多く、彼らは大抵が環境原理主義者なので、基本的な考え方は「環境問題に盾突くヤツは許さない」というスタンスだった。言うまでもないが環境問題には一応の正義があるので、当然ながら反論は遠慮がちになり、そうこうする間にたいした議論もないままルールが決められてしまった。悪いことに、ここに米国の世界最大の投資会社であるブラックロックなどのESG(環境・社会・ガバナンス=企業統治)活動が結びついていく。この動きに追随する各国の投資会社がESGを軸に環境投資でのアドバンテージを取るために、ロビー活動を繰り広げ、各国の政府や官庁が取り込まれていった。環境にお金が結びついて一気に怪しくなったわけだ。保険会社などの大口投資家は、その投資運用において、たとえば石油産業などへの投資を行えば「環境破壊企業への投資を行う悪徳企業」などと環境系NPOなどから名指しで責め立てられた。トヨタもまさにこのネガティブキャンペーンを散々やられていた。環境系NPOはさまざまな媒体に一方的な意見広告を出したりタイアップ記事を出したりして、潰したい企業の資金源を絶っていった。そういうテロと見紛う活動で、攻撃を避けた投資マネーは否応なく環境方面に向かう。あらかじめそういう事業へ投資している連中は株価が上がって儲かるという仕組みである。」

この見立てが100%正しいとまでは言えないかも知れないが、ESG投資の現実(裏側とでも言おうか)を知っている一人としては、あながちいい加減な取りまとめだなとは言い切れない。寧ろ、本音ベース「その通り」と裏書してしまう。逆に言えば、資産運用業界の狡猾さが情けない。本来、ESG投資はポリシーとしては正論だった。だが何度か取り上げもしたが、Socialとか、Governanceの部分は、実務的には適切に遂行することが非常に難しい部分だ。Enviroment(環境)についても、過去に何度も資産運用業界は取り上げながら、実務面で立ち行かなくなった歴史が度々ある。きっとまたいつか、同じようなことを繰り返すとは思うが、その真実を見極める目は常に養っておきたいものだ。バリュエーションの理論が、如何に「理論株価」を算出するということが困難なことであるかを証明しているのと同じことかも知れない。

【ご参考】Fund GarageのオフィシャルYouTubeチャンネルについて

Fund GarageのオフィシャルYouTubeチャンネルとして始めた「勝癸ユウの経済研究室」、今週のタイトルは「やっぱりおかしかった日銀と過去動画を振り返って整理」となります。今回は5分30秒程度経過したところから、過去の動画の項目別の整理もご紹介しています。これはプレミアム・レポートの内容ともリンクしており、あらためて見て頂くことで、「そうだった、そうだった」と思い出して頂ける内容も多いかと思います。是非ご覧頂き、チャネル登録と、いいねボタンをお願いいたします。

動画本数もお陰様で全54本目となりました。今後も着実に毎週1本ずつ、いつかバズることを夢見ながら、最低でも増やしていく予定です。個人的には役に立つ内容のものが結構あると思っているのですが、手前味噌でしょうか。このYouTubeを始めた主旨のひとつは、このプレミアムレポートのコンテンツ自体を分かり易いように伝えたいという想いです。私自身が私の言葉で説明してしまえば、結局は同じトーンになってしまうので、こうした市場の話を理解する能力を充分に持つ、でもファンドマネージャーでも、エコノミストでも、アナリストでもない若手スタッフの監修で制作したら、より分かり易いのではないかと思っています。若手スタッフのプロフィールについては、動画の摘要欄に記載していますが、実在の彼も証券アナリスト協会の検定会員です。直接質問などを送って頂くことも出来るように、摘要欄に書いてもあります。ご質問、ご要望、よろしくお願い致します。

My favorite Companies List(株主となって所有したい企業のリスト)

下記のリンクよりMFCLのページを開いてください。「アップデート」の日付が更新されている銘柄については、個別銘柄コメントにお伝えしたい重要なニュースを書き加えております。

MFCLのページを別仕立てとしたことで、週に一度ではなく、随時アップデートがあればページを更新しています。トップページで更新状況は確認出来ます。