ファンダメンタルズは何も変わっていない

日米株式市場の下落理由は似て非なるもの

先週の株式市場は日米共に週初から急落する展開となった。言うまでもなく、ひとつ目の理由は中東情勢だ。イスラエルがシリアにあるイラン大使館を爆撃したことへの報復として、イランがイスラエルに砲撃したことが中東情勢の緊迫化と戦禍の拡大を危惧させたことだ。当初はイスラエルからの反撃は西側諸国の外交努力で堪えさせることが出来そうだとも期待されたが、残念ながら、イスラエルは週末に反撃してしまった。ただこの攻撃に対しては、イランは黙認する様子を今現在(日本時間日曜日21日午前)は示している。とは言え、楽観的なエコノミスト達が安易に期待していた米国の利下げ期待が遠のく中で、「買うから上がる、上がるから買う」とばかりに「AI関連銘柄」と市場が囃していた銘柄を抱え続け、高値警戒感からの「高所恐怖症」に震える足で立っていた人達の背中を押すには充分なきっかけとなったようだ。

更に二つ目の理由としては、AIサーバーなどのハードウェア・ベンダーであるスーパーマイクロ・コンピューター(Super Micro Computer, Inc.(SMCI))が通常通りのスケジュールで決算発表日程をアナウンスしたことで、同社の「上方修正は無さそうだ」という噂が市場を駆け巡ったというのが、もうひとつの売り材料となったようだ。何故なら、同社は前回、決算発表日のアナウンスに先立ち、収益の上方修正を発表していたからだ。今回はスルーとなり、市場の期待が裏切られたとも聞く。このSMCIの下落を受けて、不思議なぐらい、一気に「AI関連銘柄」と呼ばれる銘柄群は、当然、本尊のエヌビディア(NVDA)を含めて、週末金曜日に叩き売られた。そもそも先週は先に決算発表を行っていた半導体露光装置の蘭ASMLや半導体製造請負の台湾TSMCの決算内容が、どこまでも強い決算実績と、見惚れるようなガイダンスを期待していた市場の期待を満たすことは出来なかった。これらが市場のAI関連に対する疑心暗鬼に拍車を掛けたとも言える。スーパーマイクロ・コンピューター(SMCI)の下落率は金曜日一日だけで△23.14%にもおよび、エヌビディアのそれも△10.00%と膨らんだ。AMD(AMD)も△5.44%、Arm(ARM)も△16.90%という急落振り。ただその台湾TSMCの決算発表でも明らかにされたが、AI用途などのHPC向け(ハイ・パフォーマンス・コンピューティング向け)の最先端半導体の需要は引き続きかなり力強いという。すなわち、これが本来投資家にとって一番重要な確認すべきことなのだが、ずっと追い掛けている右肩上がりのビジネス・トレンドである「AI」若しくは「アクセラレーテッド・コンピューティング」の分野は、当然のことながら力強く伸び続けているということ。どうやら不振の源は、減速感著しい電気自動車(BEV)関連の需要スローダウンにあるようだ。電気自動車(BEV)が最先端品ではない安価な半導体をたくさん使うということは周知のことであり、BEVの販売が減速している以上、この結果は道理だ。まだスマホやパソコンの需要も回復し切らない現段階では、流石に「AI」や「アクセラレーテッド・コンピューティング」だけでは廉価品の半導体の数量まで含めて、「力強い成長」を演出するのには足りない。

ただ注意しなければいけないのは、日米株式市場のそれぞれの下落理由は、上昇していた時についても同様だが、本質的に日米それぞれ「似て非なるもの」であるということ。このFund Garageのプレミアム・レポートでは再三お伝えしてきているが、残念ながら日本企業に「AI関連」の主力企業、すなわち主役は居ない。仮にそのイメージを分かり易くたとえるために、敢えて「大人気のハイブリッド車を作るトヨタ自動車」を「AI(生成AIなど)の中心であるGPUを作るエヌビディア」に喩えてお話するとこうなる。つまりトヨタ自動車の自動車生産を支えるTier1サプライヤー(自動車部品)のデンソー(6902)などが、エヌビディアにおける台湾TSMCや韓国SAMSUNGにあたり(少々無理があるのは承知)、そのデンソーが工場で使うロボットや、その潤滑油を作っている立場にあたる企業が日本の「半導体の黒子企業群」と称された企業群と捉えると分かり易いだろう。エヌビディアの最先端GPU半導体を作るのは、ご承知の通り、台湾TSMCや韓国SAMSUNGのファンダリー(半導体受託生産企業)であり、そのファンダリーが使う半導体製造装置や素材類を作っているのが日本企業ということだ。もっと残酷な言い方をすれば、腕利きの職人の工具や、刃物類の砥石を作っているのが日本企業だという立ち位置だということ。腕利き職人の製品の需要に供給が追い付かない程にバカ売れしているとしても、必ずしもその工具や刃物、更にはそれを研ぐための砥石が、職人の作品以上に「割高(高PER)」になるというの如何にも歪んだ値付けと言わざるを得ない。たとえそれが世界シャア100%の砥石だったとしてもだ。

ただこの「AIトレンド」の中で、東京エレクトロン、アドバンテスト、レーザーテック、ディスコなどの半導体製造装置が買われ、更にそのプロセスで利用されるのが各種素材メーカーも「AI関連」として取り上げられている(現在進行形)。ただ、この考え方にはどう考えても無理があるとしか言いようがない。以前にもハリウッド映画の主役以上にギャラを貰う助演俳優や脇役は居ないとお伝えしたが、そうした銘柄群がエヌビディア(NVDA)のバリュエーション水準(週末時点のNon-GAAP P/E(FWD)は33.98倍)を遥か上回る状態を続けられると考えるのは、どうしても不自然だ。先週末金曜日の日経平均株価の下げをリードしたのは東京エレクトロンで、この一銘柄で日経平均株価を314.81円も引き下げている。アドバンテストが65.64円、レーザーテックが41.32円、ディスコが28.31円だ。この4銘柄で、なんと450.08円、すなわち日経平均株価の下落1011.35円の内の約45%にもおよぶ。実はこれに半導体の主たる原材料であるシリコンウェハの供給元、市場シェアの約3割を握る信越化学の寄与度44.13円を加えると、ほぼ下落の半分はここで説明出来てしまう。なぜ、信越化学を別枠にしたかと言えば、シリコンウェハこそが半導体そのものであり、これに寄ってたかって加工して、製品としての半導体を作り出している。ただそれでも、エヌビディアの下落率△10%は説明が効かない。日本市場では、東京エレクトロンが最大の下落率となったが、実数は△8.74%でしかなく、レーザーテックでも△8.42%なのだから。ただ、エヌビディアのPERに前述水準であるのに対して、東京エレクトロンは45.7倍と最小、アドバンテストが62.8倍、レーザーテックが63.2倍、ディスコが72.6倍と値付けされている。繰り返しになるが、エヌビディアのそれは週末時点でNon-GAAP P/E(FWD)33.98倍に留まる。

ただ先週の騰落率を見て、NASDAQを上回る下落率となった日経平均株価は、前週金曜日(12日)のNY市場の下落を織込んで先駆して下落したが、先週末金曜日(19日)のハイテク関連銘柄の急落は、今回も未だ織り込んではいないことには留意が必要だ。週明け月曜日に「AI関連」の名脇役たちやエキストラが引き続き値下がりするリスクだけは覚悟しておくべきだろう。因みに、フィラデルフィア半導体指数ことSOX指数の先週の騰落率は△9.23%と、一番大きい下落となっているから尚更だ。だが不思議なことに、シカゴのCME日経平均先物の終値は37,100円と、週明けの下落は示唆していない。

ただあらためて確認しておきたいのは、年初来通算の指数騰落率。日経平均株価とTOPIXはほぼ足並みを揃えて年初来プラスの約11%、一方の米国では長期金利が昨年末約3.8%台から足許の約4.6%まで0.8%も上昇したと言えども、まだプラスを維持し、年初来の金利上昇(昨年末3.8%から現在の4.6%)の過程の中でも株価は上昇しているということだ。

日本市場の歪みはほぼ解消、割高感は消えた

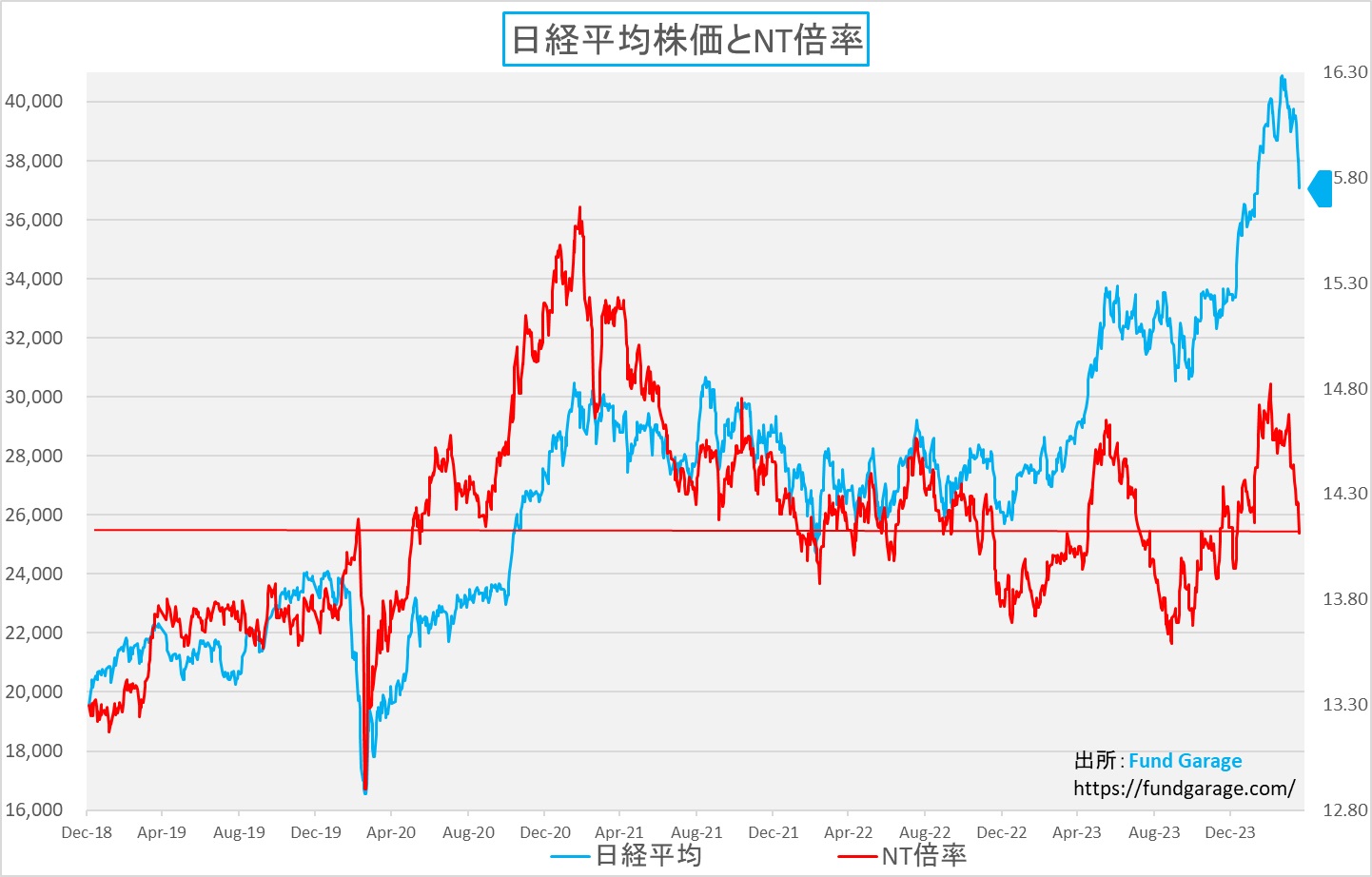

まずは日本株市場から。前述したような「名脇役」たちは、概ね値嵩のハイテク株だが、指数計算のマジックで、それら値嵩ハイテク株が高騰したことで、市場全体を表す時価総額加重平均のTOPIXの上昇率は、ダウ式平均株価で計算される日経平均株価に対して後れを取っていた。つまりNT倍率が歪に高まる形で日経平均株価は34年振りの高値を更新し、41,000円台に期待を繋ぐ形で値上がりもした。その状態はいつかは是正されないと更なる上昇は期待出来ないのだが、この2週間でかなりスッキリと是正したことがわかった。つまり、日経平均株価の方が余計に多く下落したということ。下のチャートの赤い線がNT倍率を示しているが、足許で急激に修正が進んだことが一目瞭然だ。NT倍率の高値3月4日だが、この日初めて日経平均株価は40000円代に載せた。この時のNT倍率14.82倍に現在のTOPIX2,626.32ptsを掛けて計算してみると、なんと38,924.16円にも達する。現値との違いは理論値計算上、1855.81円にもおよぶことは確認しておきたい。

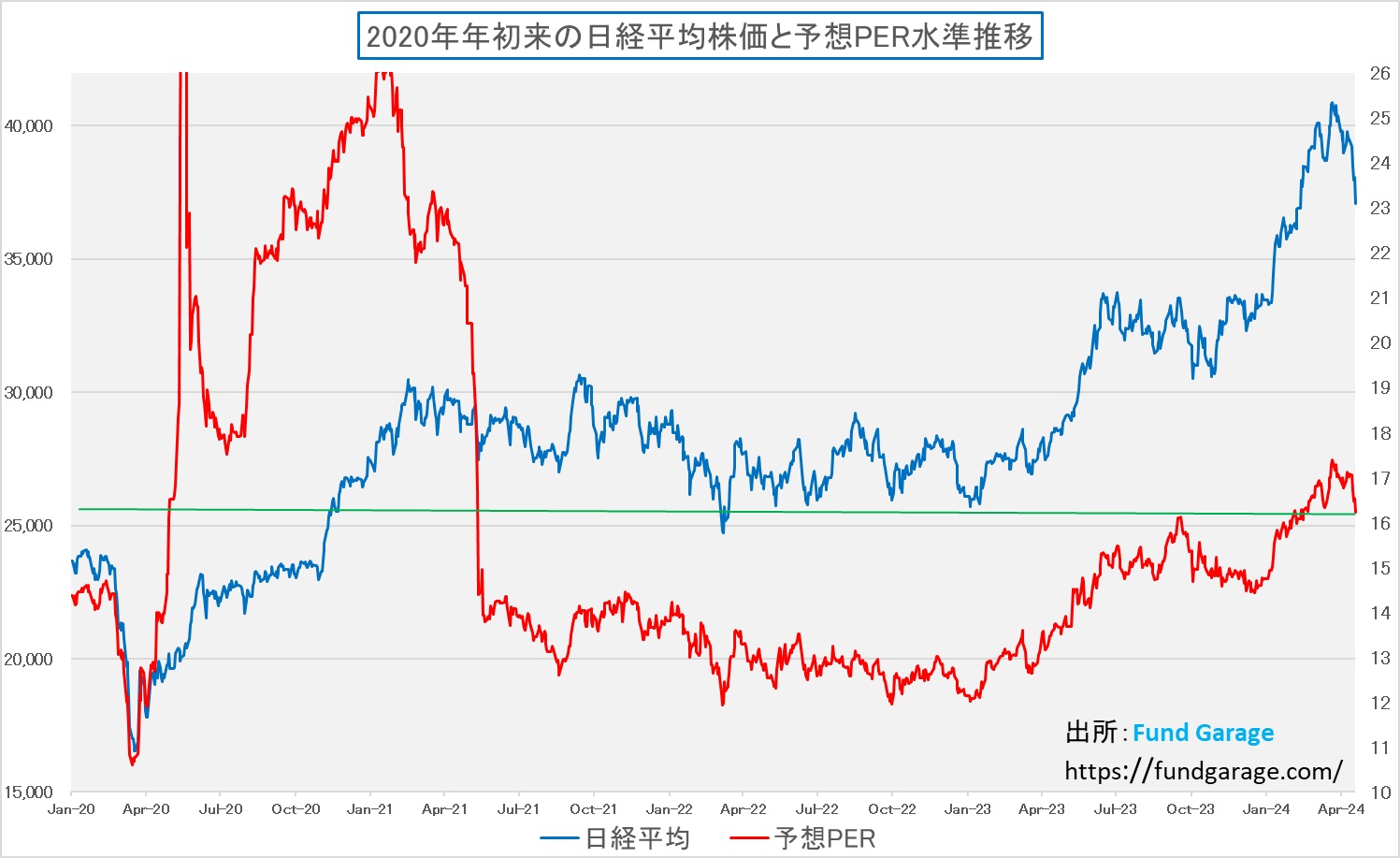

ただ、その一方で、株価バリュエーションについても、割安感が出てきたかと言えば、そうとは言い切れない。代表的な指標であるPERで確認すると、下記のチャートが示す通りだ。とは言え、このPERの見方には若干注意が必要なことも事実。米国企業の予想PERにあたるP/E(FWD)は、アナリスト予想に基づく市場コンセンサスをベースにしているので、また、多くの場合で3カ月先の収益予想(四半期決算ベース)に合わせてあることから、比較的常にアップデートされていると考えていい。だが日本の今期予想PERは、日本企業の多くの決算が集中する3月決算期をベースにしていることが殆どであり、来月から本格化する2024年3月期決算の発表に併せて2025年3月期見通しが発表されるまでアップデートされない。市場は「来期も伸長しそうだ」という企業の株式を買い上げることが殆どだが、この理屈からすると、次回決算発表に併せてアップデートされる「今期予想EPS」がアップデートされる直前が、最もPERが高いタイミングとなる。すなわち、日本経済が好調を維持し、今年よりも来年、来年よりも再来年という絵が描けるとするならば、今の今期予想PERは高くなっていても当然と言える。少なくとも、賃上げしたり、日銀もマイナス金利解除が出来て、利上げも視野に入るというのがリアルな日本経済の状態だとするならば、常識的にはこのPER水準は低下するとみて良いだろう。つまり割高感があったとしても、それは薄まる可能性があるということだ。

G20財務大臣・中央銀行総裁会議は終わったが・・・

米国ワシントンで開かれたG20=主要20か国の財務相・中央銀行総裁会議は日本時間の19日未明に閉幕した。日本は、日米韓3か国の財務相会合などの機会を通じて、最近の急速な円安に対する懸念の共有をはかったと伝えられるが、少なくとも現状は「懸念の共有」に留まったという印象が強い。事実、その後の為替市場で殆どドル円相場は動いていない。

これには2つ理由がある。1つ目は、ドル円相場を円安方向へ動かしているのは、実需ではなく、投機筋の行動だということ。だから彼らに「このポジションは負ける」という恐怖感を抱かせることが出来ない限り、この程度の「脅し」ではスルーされても仕方ないだろう。敗因のひとつは、日本が韓国と一緒に米国に嘆願したスタイルになったことだ。「米国に嘆願」などという言い方は決してメディアでは報じられることは無い。だが、置かれた状況からすれば、日米協調介入(韓国がドル円相場に介入支援出来る力は全く無いので)の合意を取りたかったのが真意の筈だからだ。だが、2022年秋に韓国ウォンの通貨安がアジア危機の再来を想起させた時に比べると、韓国ウォンの現状はそこまでは追い込まれて切羽詰まった状況ではない。また当時は、日本が韓国ウォンのスワップ協定を拒否し続けており、最終的に助け船を米国が出すまで、韓国ウォンは売られ続けたからだ。逆に言えば、今現在は韓国ウォンが流動性危機になってアジア危機を再来させる可能性は低いとも言える。つまり、同席した交渉側が充分な危機感をイエレン財務長官に訴求しきらなかったということだ。

そもそも、メディアが「日本当局の円買い・ドル売り介入ラインとして警戒されていた152円の水準を突破。次は新たな警戒水準として155円が意識されている」などと報じることが多々あるが、それは通貨オプションの取引ボリュームゾーンから、その行使価格水準で予想を立てているだけだが、これらはあくまでも投機筋が「Guess(想像・予想)」を立ててポジションを張っているというだけであり、根拠としては、それ以上でもそれ以下でもない。つまりそこに売り買いの節目は出来ているが、言ってしまえば「相場当てっこゲームで、最大人気の”馬”はどれか」という程度のものでしかないとも言える。「市場が予想している」という擬人化表現が使われることの多いマーケットの話だが、そんな擬人化に相当する「市場」などといったものは、為替市場にも、債券市場にも、当然株式市場にもどこにも居ない。極論を言えば「みんなそう言っているよ」と誰かが言う時の「みんな」レベルに適当・いい加減なものである。

ひとつ面白いチャートをご紹介するが、ドル円相場と日本国債新発10年債利回りの推移チャートだ。ご覧頂ける通り、日本の長期債利回りは先週は水曜日(17日)の0.880%を頂点に週末(19日)には0.845%にまで低下している。だがドル円相場は水準を維持したことが確認出来る。金利差拡大によって、より円安が進むこともなく、有事のドル買いと言われる中でもドルが買われた形跡はない。前回3月の日銀政策決定会合でYCCは撤廃される形なったが、ドル円相場が円高になることもなく、今のところ何の成果ももたらしていない。

利下げ期待剥落が株価下落と解するのは誤り

多くの市場解説が米国株式の直近の下落理由を(CY2024中の)FRBの利下げ期待回数の低下や利下げ幅の縮小などに求めていることが多いが、確かに今年6回以上の利下げ(FOMCが昨年12月に示した時点から、それは3回)があると予想した楽観論者達(金利デリバティブ市場の値付けから誰かが予想した)にはそう感じられているかも知れないが、断言出来ることは、その前提は正しくないということだ。

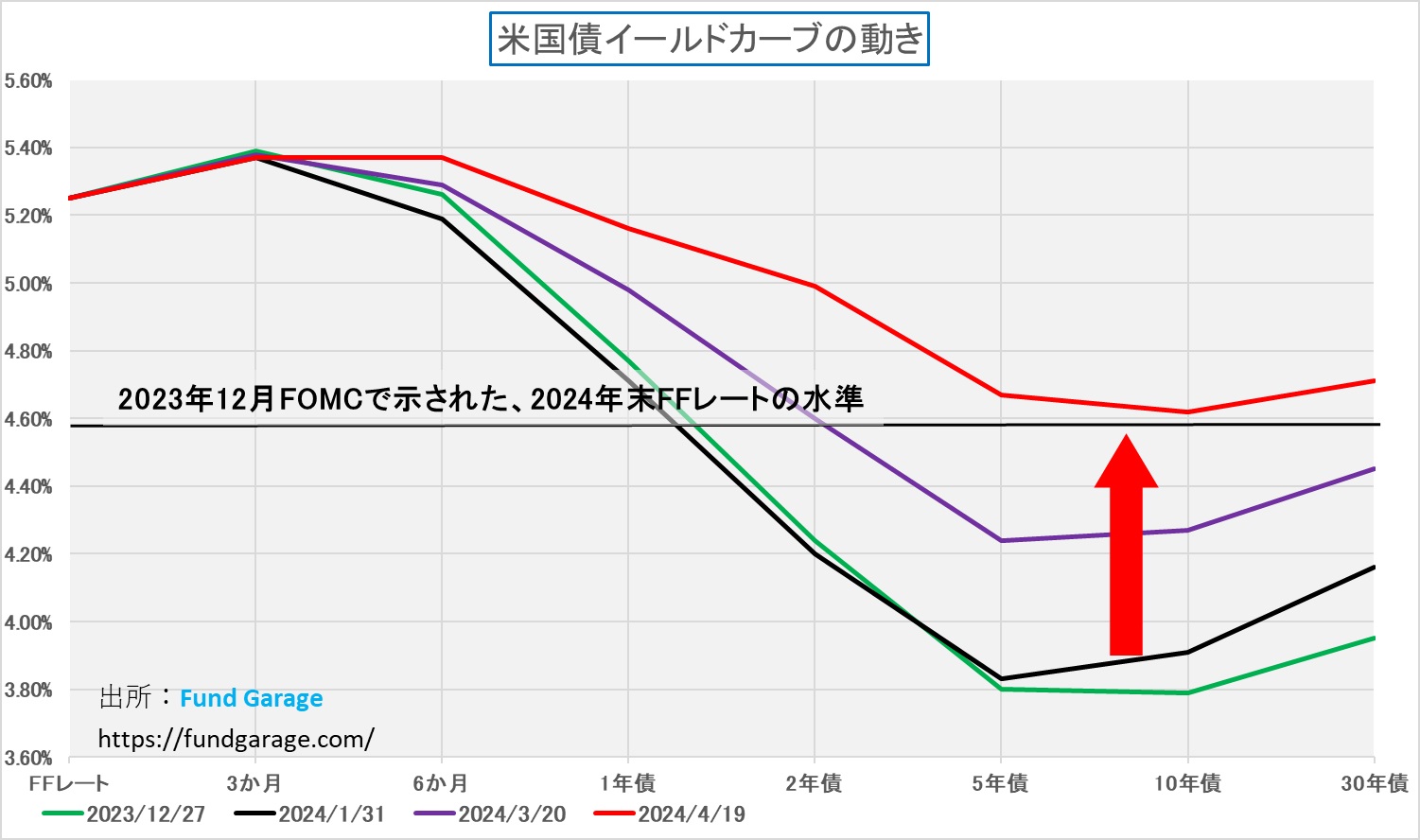

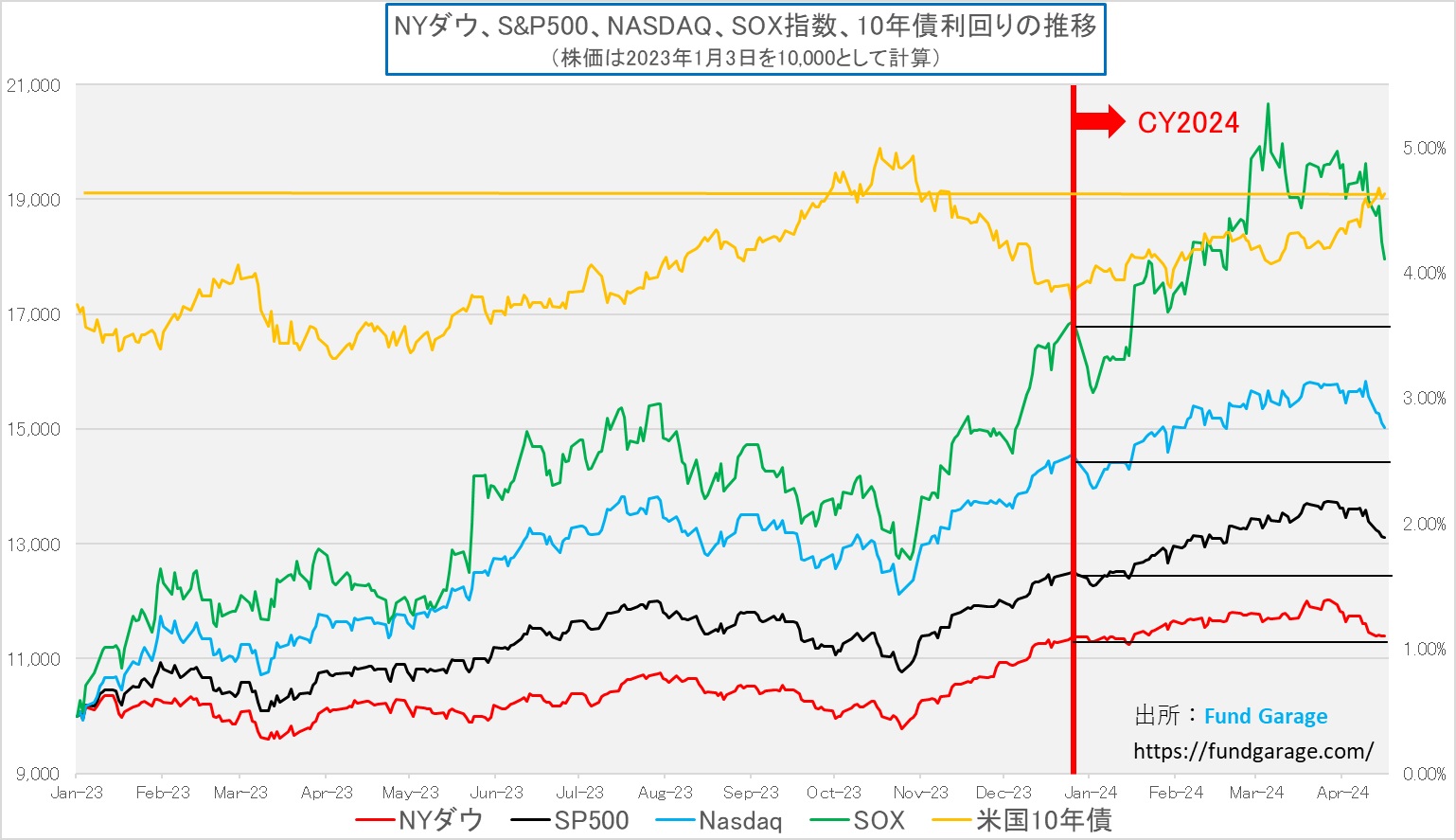

まずご覧頂きたいのは、CY2024の米国のイールド・カーブの動きとして、1月末のFOMCの時、3月のFOMCの時、そして先週末4月19日のイールド・カーブをチャートにしたのが下の図だ。明らかな通り、金利は5年債で約1%、10年債でも約0.7%は上昇している。※参考までに昨年末12月27日の長期金利最安値の時も線も緑色で付け足してある。

ご覧頂ける通り、昨年末から顕著な勢いで米国金利は上昇している。そして現時点ではまだ有効な3月のFOMC時点で示されたドットチャートによる年末FFレート水準4.6%を明確に超えている。これはすなわち、もし予定通りに利下げが行われるならば、2022年7月から続いたイールド・カーブの異常な現象である逆イールド状態が、年末には解消するだろうということでもある。年内の利下げが2回になることも、1回も行われずに寧ろ利上げになる可能性も現状では排除出来ないが、それは年内に6回の利下げがあると楽観論者達が繰り広げた議論と全く同じレベルの根拠でしかない。すなわち、OIS(Overnight Index Swap)という、これもデリバティブ(派生証券)の値付け状況から見ているだけの話。イールド・カーブ・チャートが示すものは、実際に投資家が現物債を売買している結果として記録されたもの。つまり少額の資本でレバレッジを利かせて動かしている投機的な資金も多い市場の付値と、年金基金や大学基金など、本来の長期機関投資家の資金が投資判断を行った結果としての実需が値付けしたものだ。繰り返すが「金利は上昇している」のだ。

次にお見せするのは、主要な米国の株価指数と10年債利回りの推移を示したチャートだ。赤線の右側が今年CY2024になってからも株価運びを表すが、上から、SOX指数、NASDAQ、そしてS&P500までは、先週末の急落を含めても、金利上昇に耐えながらも寧ろ株価上昇したことがわかる。その実数値は上掲のテーブルを見て貰えればいいが、SOX指数のそれは+3.15%となる。グロース銘柄中のグロース銘柄と言っても過言ではない「半導体関連銘柄」で計算されたフィラデルフィア半導体指数ことSOX指数でさえ、金利のこれだけの上昇の中で値上がりしているということだ。

そもそも利下げ期待が剥落せざるを得なかった最大の理由は、再三指摘してきた通り、不思議なぐらいに「楽観論」が多くまかり通っていたということ。まずは単にその修正が行われているということ。そしてそもそも、アメリカ経済のファンダメンタルズが強いということ。前回の決算発表シーズンでも明らかになったが、更に既に始まった四半期決算の開示の中で、典型的な例が米国の大銀行の決算発表だろう。米国経済に昨秋から悲観的な見通しを持っていたJPモルガンに代表される銀行は、貸出残高を積極的に伸ばすことが出来ずに金利収益が伸び悩んだ。確かに経済ファンダメンタルズを悲観的に見ている傍らで、貸出実行をガンガン増やして与信残高を膨らますことは出来ない。結果、金利収益が伸び悩んでウォール街の期待値に届かなかった。上手に波に乗ったシティバンクはこの部分でも成功している。

マグニフィセント7は瓦解した

先週の株式市場の下落をリードしたのは、日米株式市場共に、いわゆる「半導体関連銘柄」であることは確かだ。蘭ASMLも、台湾TSMCも、残念ながらその決算が市場予想を満たすことが出来なかった以上、或いは何故か市場で人気者だったスーパーマイクロ・コンピューター(SMCI)が失望を買った以上、エヌビディアの株価にしわ寄せが行くことは短期的には致し方ないことだろう。またそこにアーム(ARM)やAMD(AMD)が付き合わされるのも無理はない。株式市場の参加者の中には、長期目線で投資をしている人もいれば、今日買って明日利食いたい人もいるからだ。ただ残念ながら、第三次産業革命と呼ばれた「インターネット」の時代も同様だが、第四次産業革命とも呼ばれる「AI」の時代も、決して今日明日で達成されて、明後日には結果が出るような類のものではない。ならば、必然的に株式投資で成果を得られる時間軸も同様に長くなって当然だ。株式市場だけが万能の予見能力を持ち、実体経済よりも先んじて「未来」を的確に予測出来る予知能力を持っているわけではないのだから。時々、ここを履き違えて市場の先見性を曲解している人もいるようだ。だからかも知れないが、本来長期投資の覚悟で臨むべき株式投資の世界でも、ドリームジャンボ宝くじの当選発表までのタイムスケジュールと同等程度の時間軸でしか落ち着かない人達が多い。

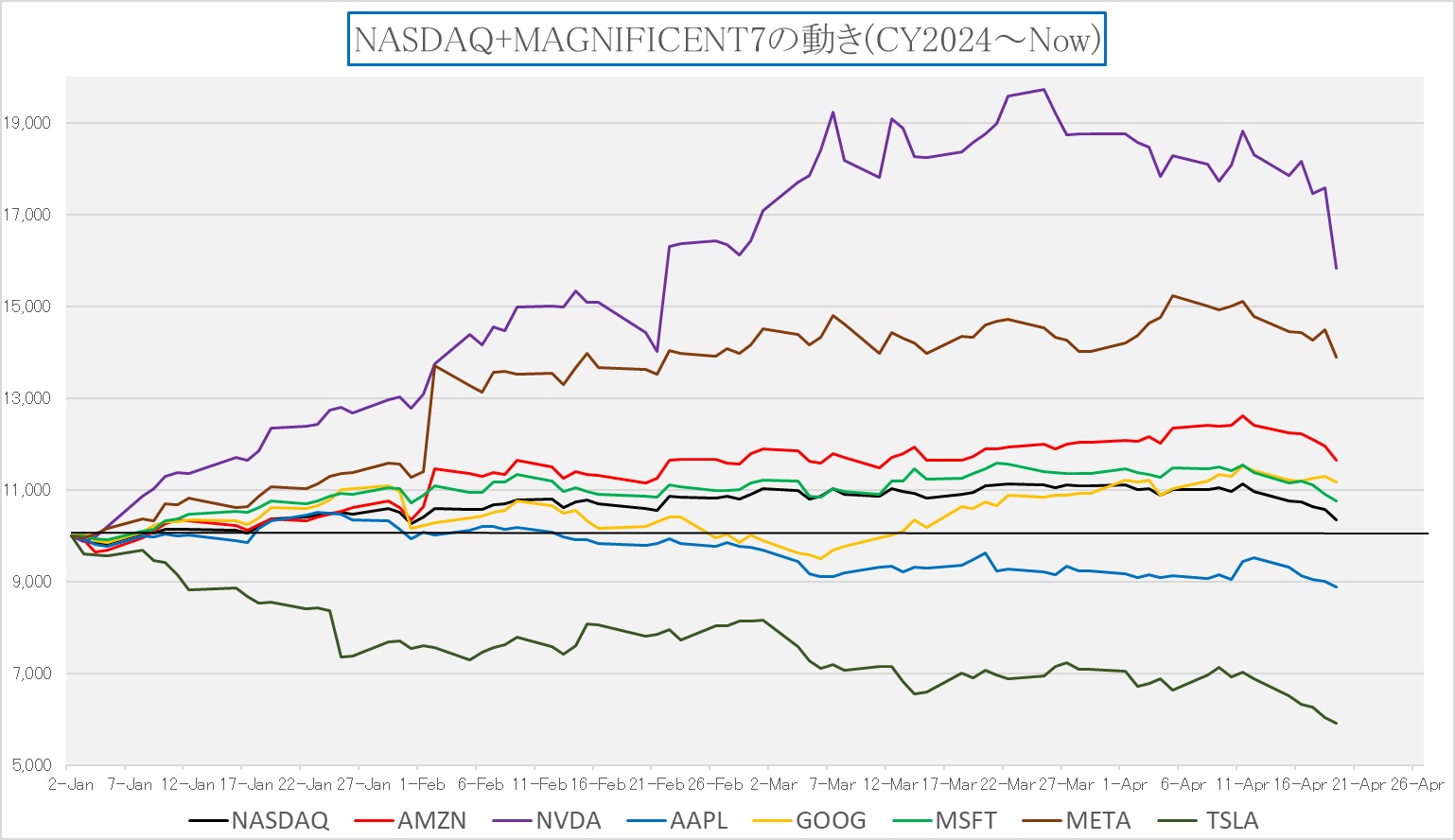

また過去にも何度となくお伝えしてきたが、例の「エヌビディア三兄弟」のような馬鹿みたい括り方をしたがる傾向があるのも株式市場の特徴と言えないことは無い。記憶にあるだけでも1980年代の「Nifty Fifty」に始まって、1990年代の「Four Horsemen of the Internet:インターネットの四騎士」(Amazon、eBay、Yahoo!、AOL)、2000年代の(BRICs)、2010年代にはFANG(Facebook、Amazon、Netflix、Google)、これにAppleを加えたFAANG、そして2020年代のGAFA( Google、Apple、Facebook、Amazon)、マグニフィセント7(Amazon、 Apple、 Alphabet、 Microsoft、 Tesla、 Nvidia、 Meta)などがある。ただ時々括り方を間違っているのか、そうそうに瓦解するものがある。

例えばBRICsとは2001年にゴールドマン・サックスのジム・オニールが提唱したブラジル、ロシア、インド、中国の4国を指す用語で、急成長を遂げる新興市場国として注目された。しかし、国レベルで「新興市場」と前向きに捉えていても、現時点で当時の面影を残すのはインドぐらいだろう。或いは「Four Horsemen of the Internet」も、AOLは単独の会社としては存在していない。当時は映画「You’ve Got Mail」という映画の基本設定にも使われたぐらいインターネットの黎明期の覇者であったのは事実なのだが・・・。

足許ではマグニフィセント7(Amazon、 Apple、 Alphabet、 Microsoft、 Tesla、 Nvidia、 Meta)が既に瓦解した。ただその原因を考えると、過去の同じような括りのモノと比べると、その定義要件にそもそも無理があったと言える。GAFAやFANGは同じテーマを狙って括っているが、マグニフィセント7は6+1で全く異なる銘柄が混ぜられているからだ。AI関連の企業と電気自動車(BEV)という全くビジネスモデルが違うものが混在しているからだ。ただ、今でもテスラ(TSLA)について、その完全自動運転(FSD; Full Self-Driving)機能を指してAI関連企業と捉えたいとする向きもいるが、内容を調べるとエヌビディアのOmniverseなどが行っているAIという次元の完全自動運転化への取組みとはかなり違うもの。そもそも話題性を追求するために先走ってローンチしていることもあり、不完全過ぎるとも言える。エヌビディアなどがプラットフォームを作って、そこでトヨタ自動車などの完成車メーカーが目指している自動運転とは「安全なレベル4から5」であり、実質的にはレベル3程度であるそれを公道走行に提供出来ているのは、アメリカというお国柄からかもしれない。そうしたこともあり、AIという側面が評価されず、電気自動車(BEV)の会社として見ると、既に一旦はこのビジネストレンドは終わったと言っていい。

もうひとつ重要なことは、テスラ(TSLA)をFSD(完全自動運転)機能で市場を席巻する会社ということをメインテーマに投資をした人は少ないだろう。メインシナリオは電気自動車(BEV)の筈だ。だとすれば、ここでAIの側面で評価し直すというのは、以前損切りの話でもさせて頂いた、投資ポリシーのすり替えに他ならない。下のチャートはマグニフィセント7の年初来の騰落率を示している。テスラの下落率は既に40%を超えているが、エヌビディアは足許でガクンと下落したとは言っても、年初来の騰落率は今尚+52.8%、メタプラットフォームズで+38.9%となっている。

右肩上がりのビジネス・トレンド

AIがインターネットに次ぐ「第四次産業革命」であるということに疑いの余地は無いが、足許の株式市場の混乱は投資家に不安感を煽ることはあっても、積極的な安心感を与えることは無さそうだ。背景の一つに、多くの主力ハイテク企業が今週から決算発表に入る為、いわゆる「Quiet Period」と言われる対外発信を一切控える期間に入っていることがある。この期間中はアナリストや投資家による訪問を一切受け付けない。もしその期間中に情報がリークした場合、証券取引等監視委員会(SEC)に吊るし上げられるからだ。実はこの辺りの厳しさは米国は徹底している。中央銀行についても一緒だが、日本ではややルーズなところがあるのは残念でならない。そんなこともあり、何かアナリストがフォローアップのレポートなり、最近流行りのノートを出すと言っても、会社側に裏が取れない。つまり今は真っ暗闇のライトもついていないトンネルを走っているようなものなのだ。

話は戻って、来週発表される米国企業決算の主なところを以下に列挙してみる。NVIDIA(NVDA)は決算月がひと月ズレているため、発表は5月22日と先になるが、主だったところは今週、来週で発表を終える。※太字はマグニフィセント7。

4月22日月曜日:Verizon (VZ)、SAP(SAP)、Cadence Design Systems(CDNS)

4月23日火曜日: Visa (V)、Tesla (TSLA)、Texas Instruments (TXN)、UPS (UPS)、Lockheed Martin (LMT)、General Motors (GM)

4月24日水曜日:Meta Platforms (META)、IBM (IBM)、AT&T (T)、Boeing (BA)、General Dynamics (GD)、Hilton Worldwide (HLT)、Ford Motor (F)

4月25日木曜日:Microsoft (MSFT)、Alphabet (GOOGL)、Merck (MRK)、Caterpillar (CAT)、Comcast (CMCSA)、Intel (INTC) 、KLC(KLAC)、T-Mobile(TMUS)

4月25日金曜日:Exxon Mobil (XOM)、Chevron (CVX)

因みに、Amazon.com(AMZN)とAMD(AMD)は4月29日、QUALCOM(QCOM)は5月1日、Apple(AAPL)は5月2日、Palantir Technology(PLTR)は5月6日、Arm Holdings(ARM)は5月8日だ。

日本企業については、ニデックが4月22日と断トツに早い一方で、トヨタ自動車が5月8日と言った感じだ。

AMD(AMD)はエヌビディアの競合なのか

エヌビディアと同じくAI用途のGPU半導体を作っている会社と言えば、実質的にAdvanced Micro DeviceことAMD(AMD)一社だ。インテルが2018年に投入したIntel Xe GPUシリーズ、中でもIntelのXe HPC は、AIの推論とトレーニング、高性能計算、コンプレックスなデータセンターのワークロードをターゲットにしているが、NVIDIAのH100やAMDのMI300ほどAIに特化した設計ではなく、より広範な用途を想定している。すなわち汎用性が高く設計されており、AI計算のみならず、グラフィック処理や他の科学技術計算にも適しているという。ただ競合他社と比べて目立った市場シェアを獲得しているという報告はない。特に、IntelのGPU戦略は一部の高性能製品に集中しており、広範な製品展開や実用化の速度がNVIDIAやAMDに比べて遅れている可能性がある。またインテル(INTC)が近頃発表したAI向け半導体「GAUDI3」も、AWS (Amazon Web Services)(AMZN)のInferentiaとTrainiumも、Microsoft (MSFT)のProject Brainwaveも、Google (GOOGL)のTPU (Tensor Processing Unit)も、そしてMeta (Facebook)のMITAなども、基本的にはASIC(application specific integrated circuit:特定用途向け集積回路)と呼ばれる特殊なロジック半導体であって、所謂GPUではない。

ではエヌビディアとAMDの戦いはこの先どうなるのかということは気になるところだろう。この先、決算発表などに際して企業側が発言する内容によっては、単純に市場シェアの奪い合いのような話に流れたりして、予期せぬ方向に株価が向かうことは有り得る。取分け、こうした新技術や最先端技術の話になると、市場の理解の仕方が曖昧になるからだ。ただ、今の段階で間違いなく言えることのひとつは、市場はまだ始まったばかりであり、これから市場のパイ全体がまだまだ大きくなる初期段階にあるということ。そんな状況に合っては、パイを奪い合う段階ではまだ無いということが重要だ。それが証拠に、先週はChatGPTのOpenAIが初のアジア拠点となる日本法人「OpenAI Japan」を開設したと発表した。日本法人の開設にあわせて、日本語に最適化したGPT-4のカスタムモデルも公開した。日本語文章の翻訳と要約のパフォーマンスおよびコスト効率が向上し、前モデルと比較すると最大3倍に処理速度が高速化したという。また米オラクルは2024年から10年間で計80億ドル(約1.2兆円)超を投じ、日本でデータセンターを増設する。クラウドサービスやAI開発で、重要なデータや個人情報を海外に持ち出さず日本国内で保管・処理できるようにするという。「ソブリンAI」というデータ主権に重きを置いたが流れが、地政学リスクの顕在化と共に強く意識されるようになった現在、インフラ投資に限ってみても、加速することはあっても、市場のパイが縮小することは無いだろう。

エヌビディアが圧倒的な強みを握り、「AI一強」とまで言われている理由のひとつはNVIDIA社が開発したGPUプログラム開発環境であるCUDA(Compute Unified Device Architecture)の存在が大きいということは、過去何度かお伝えしてきた。実はAMDも、NVIDIAのCUDAに対抗として、主に「ROCm」(Radeon Open Compute platform)という開発環境を進化させているのは事実だ。ROCmはオープンソースのソフトウェアプラットフォームで、GPUを用いた高性能計算を可能にする。まずはその辺りから見ていこう。

ROCmの主要な特徴

- オープンソース:ROCmはオープンソースであり、開発者が自由にアクセスし、改良やカスタマイズが可能。

- 広いサポート範囲:AMDはLinux環境での使用を重視しており、多くのLinuxディストリビューションでサポートされている。

- プログラミングの柔軟性:ROCmは、OpenCLやHIPといったプログラミング言語をサポートする。特にHIPは、CUDAコードをROCm対応のコードに簡単に変換できるツールを提供しており、NVIDIAのCUDAからの移行を容易にしている。

競争と課題

- 普及率とエコシステム:CUDAは長年にわたって市場をリードしており、広範なソフトウェアエコシステムが確立されている。ROCmはまだそのエコシステムを発展させている段階であり、ユーザー基盤の拡大やソフトウェアサポートの充実が課題だ。

- パフォーマンスと互換性:ROCmも高性能を目指しているが、特定のアプリケーションやワークロードにおいてCUDAに対抗するにはまだ改善が必要とされる。また、全てのAMD GPUがROCmを完全にサポートしているわけではないため、互換性の問題もある。

AMDはROCmプラットフォームを通じて、高性能計算市場でのシェア拡大を図るとともに、オープンソースプラットフォームとしての利点を生かし、より多くの開発者や研究者に採用されることを目指している。AMDのGPUアーキテクチャの進化とともに、ROCmも進化し続けることが期待されている。またAMDはInstinct MI300シリーズの普及と競争力を高めるために、ROCmプラットフォームの最適化と共に、先進的な技術と製品アーキテクチャを導入している。特に、Instinct MI300XおよびMI300Aモデルは、AIおよび高性能計算(HPC)アプリケーションにおいて顕著なパフォーマンスを発揮するよう設計されている。そこで、もう一度「Instinct MI300」の特徴と戦略を整理しておこう。

- テクノロジー: MI300シリーズは、AMDのCDNA 3アーキテクチャを基に構築され、高帯域幅のメモリと複数のコンピュートダイを統合することで、優れた計算効率と低遅延を実現している。これにより、大規模なデータセットを扱うAIとHPCのアプリケーションに最適です (AMD.com)。

- プラットフォームの最適化: ROCm 6ソフトウェアプラットフォームは、Instinct MI300シリーズの性能を最大限に引き出すように最適化されており、業界標準のソフトウェアフレームワークとの互換性を保ちつつ、ハードウェアレベルのカスタマイズも可能 (AMD)。

- 市場での位置づけ: AMDは、MI300シリーズを通じて、NVIDIAのH100と比較して優れたパフォーマンスを提供することを目指している。最新のベンチマークでは、特定のAIモデルにおいて、MI300XがH100に対して性能で優位に立つことを示している (AMD.com)。

今後の展望

AMDは、ROCmソフトウェアプラットフォームの拡張とコミュニティとのエンゲージメントを通じて、Instinct MI300シリーズの普及を図ると同時に、開発者が容易に最新のAIとHPCワークロードを実装できる環境を提供することに注力している。この取り組みには、新しいブログプラットフォームを通じての最適化手法やベストプラクティスの共有が含まている。このように、AMDは技術革新と市場リーダーシップを目指して、Instinct MI300シリーズを中心とした戦略を展開している。

強過ぎるエヌビディアのBlackwell(B200)

エヌビディアの競合、若しくはライバルは誰かと言われれば、間違いなくAMDだ。だが、周回遅れと言わないまでも、AMDでさえエヌビディアがGTC2024で発表したBlackwellことB200の性能には簡単に追いつけない。エヌビディアのH100やH200をベンチマークにしてAMDのInstinct MI300は特にメモリ容量とメモリ帯域幅において、NVIDIAのH100 GPUと比較して、顕著な性能向上を達成したとアピールするが、NVIDIAの新しいB200 GPUは、AI学習時の性能が4倍、推論時の性能は30倍と発表している。如何にInstinct MI300Xが192GBのHBM3メモリと5.3TB/sのピークメモリ帯域幅を持ち、これはNVIDIAのH100の3.3TB/sを大きく上回ると豪語してみたところで、B200は2080億個のトランジスタを搭載し、192GBのHBM3Eメモリと8TB/sのメモリ帯域幅と言われてしまっては、残念ながら、現状では勝ち目がない。エヌビディアはB200でAIモデルのスループットを2倍にする新しいテンソルコアとトランスフォーマーエンジンを導入しており、これが大規模なAIタスクでの効率と速度を大幅に改善していることもある。AMDファンにとっては残念ながら、AI向けGPUの性能ガチンコ勝負では、現時点ではエヌビディアのB200は強過ぎると言っていい。

ただ、はっきりと言えることがもうひとつある。恐らく、このレベルまで性能やスペックのことをマニアックに調べ込んでいる市場関係者は正直な話あまりいないだろう。いや殆ど居ないと思って頂いて大丈夫だ。だからこそ逆に危惧されるのは、先般のインテルのGAUDI3発表の時のように、その優位性に不安を持つ人が出て、市場がざわつくということ。パイが拡大している中で、シャア争奪戦をしている段階ではなく、まだまだ顧客側もそれぞれの事情によって選び、コストの具合などを図れる段階。寧ろ、両社が、いやインテルも含めて3社として、それぞれが切磋琢磨してAIのビジネストレンドを更に堅固に確りと右肩上がりに導き続けてくれることを、見守り続けるべきだろう。

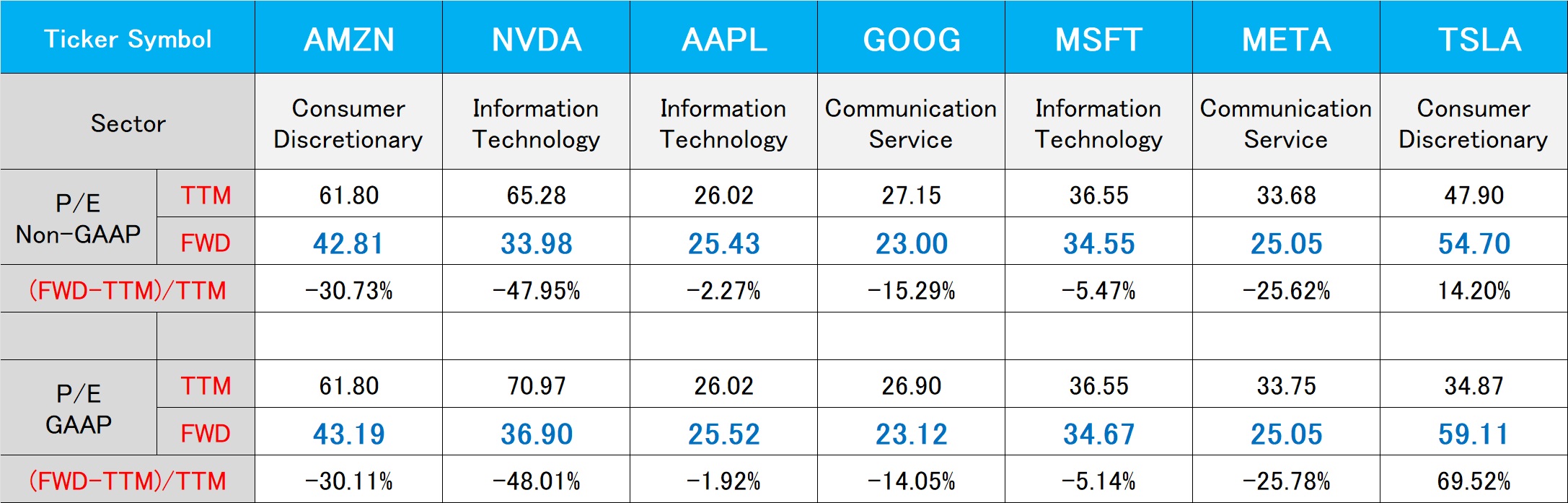

PERの確認

株価が急落したことで当然バリュエーションが低下した。その数字をあらためて確認しておこう。見るべきものは、Non-GAAP P/E(FWD)だ。

まとめ

市場の混乱は早晩収まると考える

確かに年初来の株式市場急騰は市場参加者に「高値不安」を抱かせるには充分なものだったと言えるだろう。しかし、ダウンサイドリスクが市場が未知のものに出会った時に起きるのと同様に、アップサイドリスクも同様にあるということも忘れてはならない。始まったばかりの第4次産業革命とも言われる「AI革命」は、GPUを使った並列演算処理の急速な成長で、正に未知のモノとも言える「コンピューティング能力」の桁外れの伸長をもたらした。それが「アクセラレーテッド・コンピューティング」の真の姿だ。

こんなシーンを想像してみたら分かり易いかも知れない。かつてインターネット革命という物語が始まった時、その時のコンピューティング能力は、今現在のスマホのそれにも足りない能力しかない。それはCPUの演算能力然り、ネットワークの速度然りだ。もしあの時代にいきなり5Gで繋がる現代のスマホやタブレットが登場したら、恐らく「未知のもの」として、描かれる絵も、未来予想図も、全てが飛んでも無いものとなり、中には非現実的なものもあれば、逆に発想が乏しい見通しも出てきたことだろう。通常は技術トレンドというのは突然のジャンプは見せないものだが、今回はコンピューティング能力の向上は、その常識を覆しているとも思える。だからこそ、それをアジャスト出来ずに混乱することもあろう。

TSMCの決算や、ASMLの決算で混乱したのは、単に半導体チップの問題でしかない。それとて、HPC向けの最先端半導体に関わることではないのだから。

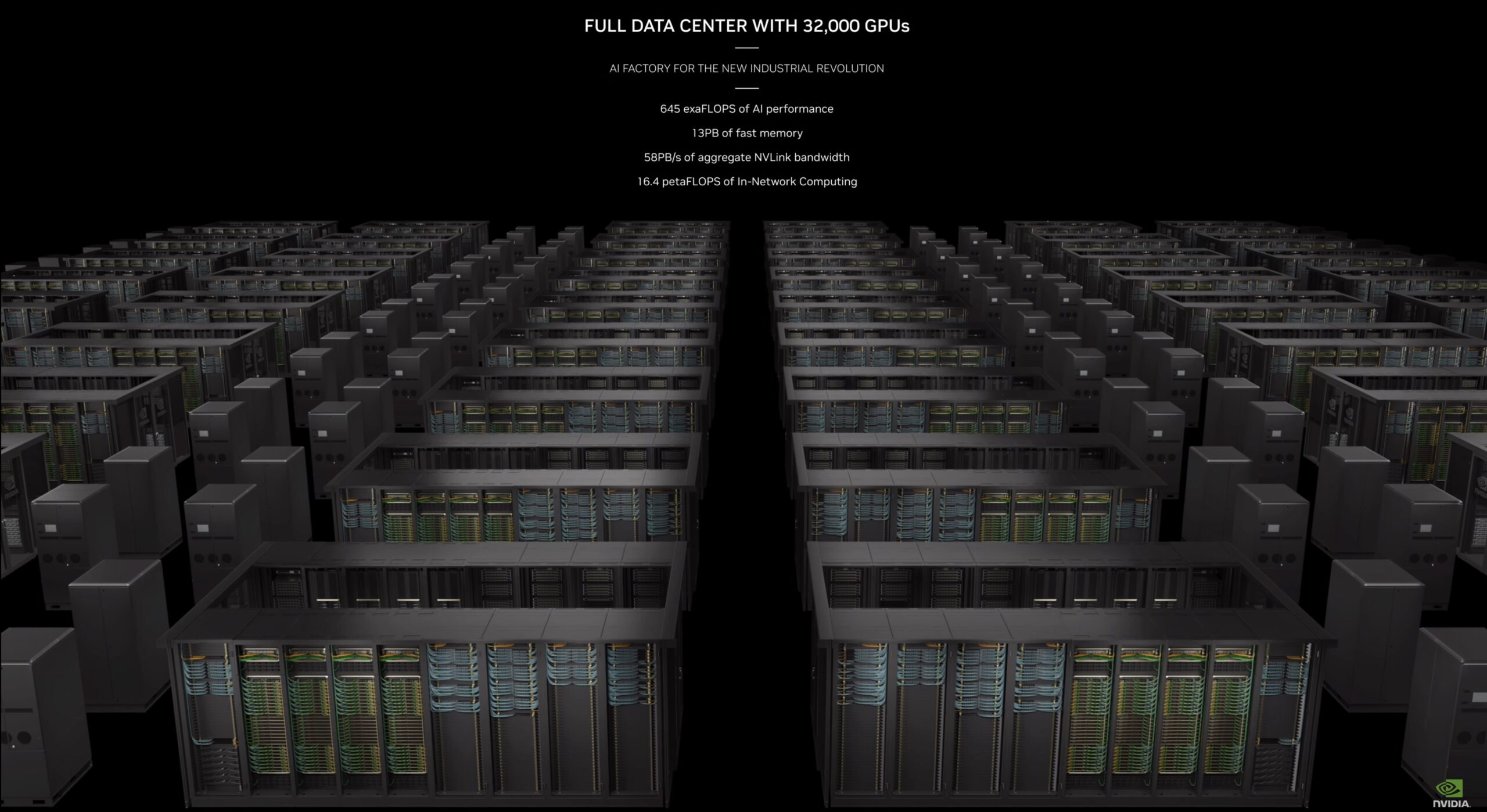

以前もご紹介した写真ではあるが、今一度、一枚の写真を共有させて頂く。これが今現在、話題の中心となっているGPUの真の姿だ。そこにはシリコンウェハから半導体チップのGPUが32,000個も集まって、同時に1つの処理を行っている。そう、AIの最先端がGPUだとするならば、それは一個一個のシリコンウェハの話ではなく、この集合体の話だということ。既視感ある既成概念を捨ててその可能性と未来を考えた時、利下げの時期や回数の話など、目先の「誤差」の問題にしかならないと思われる。決して、私が誇大妄想に陥っているわけではない。

【ご参考】Fund GarageのオフィシャルYouTubeチャンネルについて

Fund GarageのオフィシャルYouTubeチャンネルとして始めた「勝癸ユウの経済研究室」、今週のタイトルは「地政学リスクの中でこそ大事なファンダメンタルズ」となります。これはプレミアム・レポートの内容ともリンクしており、あらためて見て頂くことで、「そうだった、そうだった」と思い出して頂ける内容も多いかと思います。是非ご覧頂き、チャネル登録と、いいねボタンをお願いいたします。

動画本数もお陰様で全56本目となりました。今後も着実に毎週1本ずつ、いつかバズることを夢見ながら、最低でも増やしていく予定です。個人的には役に立つ内容のものが結構あると思っているのですが、手前味噌でしょうか。このYouTubeを始めた主旨のひとつは、このプレミアムレポートのコンテンツ自体を分かり易いように伝えたいという想いです。私自身が私の言葉で説明してしまえば、結局は同じトーンになってしまうので、こうした市場の話を理解する能力を充分に持つ、でもファンドマネージャーでも、エコノミストでも、アナリストでもない若手スタッフの監修で制作したら、より分かり易いのではないかと思っています。若手スタッフのプロフィールについては、動画の摘要欄に記載していますが、実在の彼も証券アナリスト協会の検定会員です。直接質問などを送って頂くことも出来るように、摘要欄に書いてもあります。ご質問、ご要望、よろしくお願い致します。

My favorite Companies List(株主となって所有したい企業のリスト)

下記のリンクよりMFCLのページを開いてください。「アップデート」の日付が更新されている銘柄については、個別銘柄コメントにお伝えしたい重要なニュースを書き加えております。

MFCLのページを別仕立てとしたことで、週に一度ではなく、随時アップデートがあればページを更新しています。トップページで更新状況は確認出来ます。