金利動向(インフレ)を見るか、産業動向を見るか

アメリカの光と影を堪能した2週間

現地調査が如何に重要であるかをあらためて強く実感した米国リサーチ・ツアーから先週末帰国。1996年9月にリサーチ目的で初めて渡米してから既に30年近くになり、過去何度タッチダウンの地として選んだか数えきれないサンフランシスコ空港に降り立った時から、早くも「半年前とは何か違うな」と感じていた。それは恐らく、往路に選んだ日本航空の機内でさえ「あれ?日本のエアラインだったよな?」と思う程、ジャパニーズが少なかったからでもある。機内はほぼ満席だが、かつての様に日本人の比率が高くないからだ(復路のロスアンゼルス空港からは、より極端に減ったのだが、この時は知る由もない)。

総括的な印象を語れば、アメリカの二極化、それは「光と影」というより、「光と闇」と呼んだ方が良いほどに拡がってしまったようだ。それは単に「貧富の格差」が拡がっただけでなく、企業の業況格差も「まだら模様」というより、景気良いか悪いか、その中間が無いという感じでもある。勿論それは企業決算にも示されているが、恐らくFRBが「超金融緩和策」(QE:Quantitative Easing)を打ってコロナのパンデミック期を凌いだ後、2022年6月から始めたマネー回収(QT:Quantitative Tightening)の影響が出はじめたからだろう。「物価高、物価高」と騒いで、インフレ動向にばかり目を向けているトップダウン型リサーチでは、なかなかこの感じは見極められない流れかもしれない。

サンフランシスコのダウンタウンの治安が、ホームレスが増えている為に悪化しているというような話は「貧富の格差拡大」のストーリーの中で語られるものだが、「AIブーム」の震源地でもあるサンフランシスコ・ベイエリア、或いはサンノゼ・エリアまでを含めたシリコンバレーで、驚くほどに「For Lease」と掲げてテナントを募集している空室オフィスが増えているという話は「貧富の格差拡大」では説明が出来ない。こちらは「企業の業況格差」のストーリーで語られるものだ。驚くことに、所謂「空きテナント有り」レベルのフロアー貸しレベルの話に留まらず、5棟の立派なビル群が丸ごと空室になっているなんて例さえあった。(下の写真)

半年前に渡米した時と比べて、サンフランシスコのダウンタウンの治安悪化の現状については、「まあ、こんなもんだろうな」と予想の範囲内だが、シリコンバレーで本来活発に息づいている筈(少なくとも、2000年前後のドットコム・バブルの時はそうだった)のベンチャー企業が多く集まるタイプのオフィスビル群が「For Lease(空室あり)」の看板だらけになったかに見えたのには驚きを禁じ得ない(私が走り回ったところが、たまたまそうだった可能性はゼロではない)。とは言え、マネー・サプライが絞られれば、自ずとVC(ベンチャーキャピタル)は与信に慎重になるのは道理であり、シリコンバレーをシリコンバレーたらしめる「進取の気性」の象徴とも言えるベンチャー企業の数が減らざるを得ないのも、また理屈ではある。ただ、これは決して良い話ではない。

とても有名な話なのでご存知方も多いと思うが、「ハート・オブ・シリコンバレー」と呼ばれ、米国企業の超優良企業というタイトルを欲しいがままにした往年のヒューレットパッカード社(HPQ)も、シリコンバレーの英知の象徴とも呼ばれるアルファベット社(GOOG)も、共に創業したのはこの地のガレージからで、バリバリのベンチャー企業として始まった。

※そのリアルをグーグル・ジャパンのBlogが「Google が生まれたガレージへ!」というタイトルで紹介しているのをみつけたのでご参考まで。

また現在飛ぶ鳥を落とす勢いで世界のAI業界をリードするあのエヌビディア(CEO)も、ジャンセン・ファンCEOら創業者たちが議論を重ねたのは、コーヒーが何杯でもお代わりできて、何時間でも居座ることが出来るから選ばれたサンノゼのデニーズだった。つまり、会議室なども無いようなベンチャー企業から始まっているということで、これこそが、シリコンバレーのシリコンバレーたる所以でもある。今回、朝食がてらに訪ねて、当時のジャンセンCEOの気分を味わってみた(下の写真)が、スタンフォード大学のキャンパスと言い、そのデニーズと言い、これだからこそ「この地でアイデアだけからでも、ベンチャー企業が立派に育っていくことが出来るんだな」という意味を肌で感じることが出来た。それは単に、優れたアイデアには資金を投じるベンチャーキャピタルとのエコシステムがこの地では出来上がっているからだけではなく、そもそも所謂高層ビル街のような窮屈さがなく、大らかに自由なアイデアが湧き出しそうな風が吹いている土地柄だからだ。これはこの地に来るたびに、毎回感じるものだが、残念ながら、この言い方以外に言葉で表すことは難しい。そんな流れがQTによる金融(マネー)の引締めの影響で減速しているということは、雇用統計、CPI・PPI、PMIなどのマクロの統計データを机上で解き明かしているだけでは汲み取り難い。

※こちらは、そのデニーズに昨秋、ジャンセンCEOがデニーズの CEO と記念プレートを公開し、次の 1 兆ドルのアイデアを競うコンテストを発表したことを紹介するエヌビディアのBlogの記事へのリンク

歴史的な観点から言えば、2000年前後のドットコム・バブル当時は、ご承知の通り、ベンチャー企業の起業は凄まじかった。実際、独自にベンチャーキャピタルを私も起業しようかと、かなりディープなところまでスタディしたぐらいだし、反対に、当地の知人が関わるベンチャー企業を訪問して「こんなんでも(私如きが評価しても、とても目が出る新技術とは思えなかった)VCから資金が出るんだ」と驚いたぐらいだ。実際、日本のIPO長者たちも、懐に入った巨額の資金を持って、こぞって「金をバラ撒き」にも来ており、光通信の重田氏やソフトバンクの孫氏などは、当時、ベンチャー企業の間では「紀伊国屋文左衛門」の如くに思われていて、「Mr.Oshima-san、なんとか孫さんを紹介して貰えませんか?」と無理難題を言われたことも一度や二度ではないほどどだった。その状況と比べたら、今のシリコンバレーのベンチャー事情は正反対の寂しい感じ。この景色を見ても、私は今が「バブル」だとは全く思えない。

恐らく、アメリカの二極化が「光と影」というより「光と闇」と呼んだ方が良いほどに拡がってしまった現状があるからこそ、当然、経済統計にも「斑(まだら)」が生れるのであり、だからこそ、株価の騰落率だけを見て(2000年前後と同様だと)バブルと思う人があり、マクロ統計が発表される都度、タカ派になったり、ハト派になったり、市場は右往左往するのだと思う。光に目を向けるか、影や闇に目を向けるかで、正反対のデータが出て来る筈だからだ。

ハイテクの里は西海岸、金融の中心は東海岸

金融の中心地は言うまでもなくニューヨークだ。そして殆ど全ての投資銀行の情報発信拠点がニューヨークにあり、主だった運用会社や機関投資家の拠点はボストンにある。すなわち、どちらも東海岸だということ。実はここに問題の本質があるということは、常々思っている。

なぜなら、世界をリードするテクノロジー産業、取り分け昨今の「AIブーム」に関わるハイテク企業はエヌビディア(NVDA)を含めて、殆ど全て基本的に西海岸にあるからだ。マイクロソフト(MSFT)とアマゾンドットコム(AMZN)は西海岸と言ってもシアトル、クアルコム(QCOM)はサンディエゴだが、どちらも西海岸だ。中には主たる拠点をテキサス州オースティンに移したオラクル(ORCL)などの例もあるが、何が言いたいかと言うと、ニューヨークとシリコンバレー(もしくはオースティンでも)は、同じ米国内と言っても、かなり遠く物理的に離れているということ。距離感を飛行機のフライト時間で示すと片道約6時間、時差なら3時間もある。実感が湧かないかも知れないので、東京から6時間のフライトで何処まで行けるかというと、東南アジア方面ならばタイのバンコクまで行ける。更に約6時間半ならシンガポールまで、また約7時間でマレーシアのクアラルンプールまで行ける。何なら今回も、このサンフランシスコでさえ、プラス1時間の約7時間ちょっとで私自身が飛来してしまった。つまり「アメリカって○○だから」とか、「アメリカって、△△△△なんでしょ?」と、安易にステレオタイプな一言で語りたがる人も多いが、これだけ広大な国土と、肌の色も、宗教も、何なら母国語さえも異なる人々の集まりがアメリカ合衆国(50州からなる)だということだ。また最新の情報によると、アメリカの上位1%の富裕層が全体の約30%の富を保有し、上位0.1%の富裕層が全体の富の14%を保有しているというデータもあり、Gini係数(所得格差を示す指標)で比較すれば、アメリカは約0.397で、日本はそれより低い約0.329というお国柄だ。

だとすれば、同じ国内出張だと言っても、アメリカの東西を日本の東京-大阪のように頻繁にビジネストリップ出来るかといえば、如何に猛烈な働き方で知られるゴールドマン・サックスなど米系投資銀行のアナリストの猛者達でも、物理的にも難しいということがわかる。当然、今の時代ならばマイクロソフトのTeamsや、ZOOMと言ったビデオ会議システムなどもあるので、昔よりはかなり情報収集も便利になったとは言えるだろうが、今のような市場環境になってくると、この距離の遠さは、いろんな面で情報収集の障害となる。またどんなに大きなモニターを使おうとも、画面に映し出されるカメラが切り取った画角の分しか、伝わらないということでもある。また、私も以前はそうだったが、過密なスケジュールを組んで企業回りをしていると、折角長時間のフライトで来たところで、目にしたものは空港と、レンタカーの運転席から見たフリーウェイ101号線沿いの景色と、訪問先のオフィス内のごく一部だけということに成り易い。これだとある意味では、東西南北、どの都市に行っても違いは殆どない。空港と、フリーウェイの景色と、ダウンタウンと、訪問先だけなら、どこに行っても、経験上から言っても、殆ど記憶には周辺情報は何も残らない。意図的に行程をフェード目にしたり、ドローボールにしたりして無駄な道程を作らないと、フリーウェイの脇に溢れるキャンピングカーで暮らすノマドワーカーなどに気がつくことは無いからだ。

これらの結果、だからこそ、雇用統計にしても、CPIやPPIにしても、週末発表された個人消費支出(PCE)価格指数にしても、エコノミストを中心とした市場コンセンサスが毎回大外れするのだと思う。そもそも雇用統計でさえ、「毎月12日を含む週のデータを集計」するに過ぎず、ひと月間全てのデータではないのだから、バイアスは当然だ。

ガソリン価格は夏のシーズンを前に値下がりしている

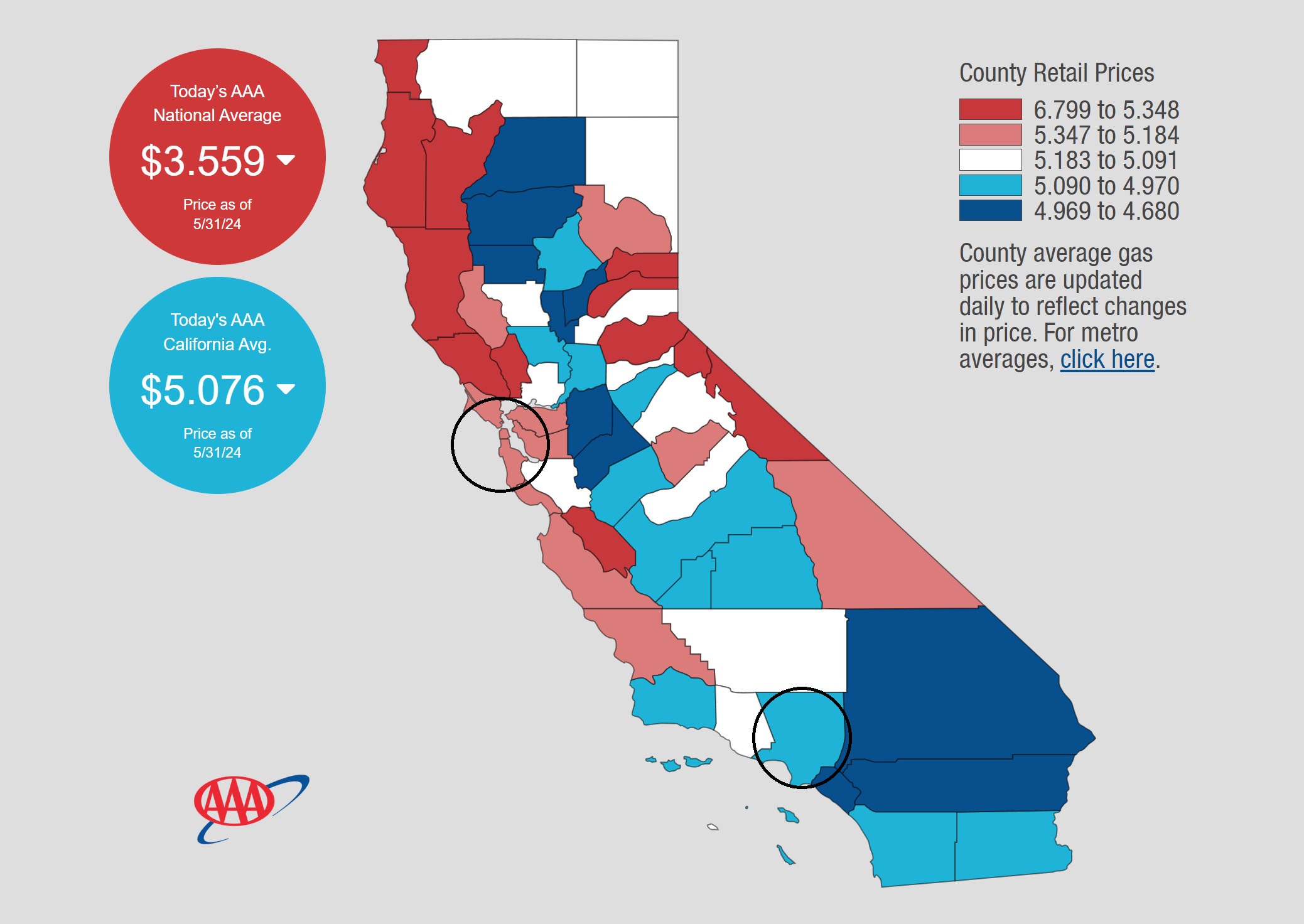

消費者物価指数(CPI)の中で、必ず話題となるのがエネルギー価格、取り分けガソリン価格だが、昨秋9月-10月の時に比べると、明らかにガロン当たりで2ドルは安くなっていると言える。実は今回は西海岸をサンフランシスコからサンディエゴへと南下したので、同じカリフォルニア州の中でも、こんなにもガソリン価格に差異があるのかというのは意外な発見だった。今まで幾度となく同じ行程をドライブしてきた筈なのだが、あまり気にしたことが無かったからだ。ならばなぜ、今回それを意識したかというと、ガソリン価格とテスラの台数に相関性があるように思われたからだ。南下する程に、その数が目に見えて減ったからだ。

前回、昨年9月~10月に渡米した時は、カリフォルニア州のガソリンが異常に高いということをお伝えし、テキサス州に行くとガソリン価格がカリフォルニア州(サンフランシスコ・ベイエリア)の半値位だからか、テスラなどBEVを全く見ないとお伝えしたが、あらためて調べてみると、下のAAAの統計にあるように、カリフォルニア州の中でも、群(カウンティ)毎にこれだけガソリン価格に差があった。滞在したエリアで一番高かったのがシリコンバレーのある、サンフランシスコ・ベイエリア(上の黒丸辺り)で、南下する程にガソリン価格が低下し、ロスアンゼルス(下の黒丸辺り)では、サンフランシスコ・ベイエリアよりも30セントぐらいは安い。その後、サンディエゴに着く前に、オレンジ郡で最安値エリアを通過する。実際、今回の移動中に4ドル台で給油している。

確かに今回の渡米中もベイエリアを走っている時は、3台に1台はテスラじゃないのか?と思うぐらいにテスラが多かった。まるでかつて大バブル時代の「六本木のカローラ」のような印象でもあった。だが、同じカリフォルニア州でも、意外なことにロスアンゼルスでは目に見えてその数が激減した。ロスアンゼルスの東のエリア、上の地図で言うと濃い青のエリアには、ネバダ州に抜けるインターステート15号線や、アリゾナ州に抜けるインターステート10号線があるが、そこでテスラを見ることは滅多にない。ガソリン価格が安いからか、或いは移動距離が平均して長いからか、同じことがサンフランシスコ・ベイエリアからロスアンゼルスに抜けるフリーウェイの101号線、或いはロスアンゼルスからサンディエゴに抜けるインターステート5号線沿いでも確認出来た。やはり米国内でBEVが普及するかしないかは、ガソリン価格と、バイデン政権による補助金の有無によるところが大きいのだろう。ガソリン価格の下落と補助金削減が如実に普及に影響を掛けたと見て良いと思う。また当然のことながら、ガソリン価格の下落はCPIや個人消費支出(PCE)価格指数の低下要因となる。

これは後から思いついた私の想像だが、治安の悪化と電気自動車(BEV)の普及には関係があるのではないだろうか。実際、テスラのSuper-Chargerはカリフォルニアではそこそこ多くの場所で目に入ったが、どこも半分以上のプラグが空いていた。シリコンバレーでは、企業の駐車場などに設備があるが、街中に無人のステーションがあるところは空きが目立っていた。ガソリンスタンドで給油する時も、やはり全く人気のないところでするのは気味が悪いところもあるが、短時間だし、まず無人というところはない。一方の充電スタンドは基本的に無人で、そこに30分程度は駐車しておかないとならない。私なら、その間中、クルマの中にいるのも嫌(ホームレスが無心に来る)だし、新車の電気自動車を放置して離れるのも嫌な気がするからだ。

週間では米株指数は全滅、日本株はTOPIXだけプラスだが・・・

先週一週間の株式市場の騰落率は下記の通りだが、この数値一覧にはもしかすると違和感を持つ人も多いかも知れない。それは週末金曜日の騰落率だけなら、ナスダック以外は全てプラスに変わり、TOPIXは一日で+1.70%も上昇しているからだ。そのマイナスになったとナスダックでさえ△0.01%に過ぎず、週初休み明け初日の28日終値は史上初の17,000ポイント乗せとなっていたからだ。逆にNYダウは週明けから3日間続落となり、ナスダックも30日の下げはきつい。ただ週を通じて見ると日米両市場共に、所謂「引けピン」(大引けに向かって株価が急騰すること)に近い感じで株価上昇があり、こんな結果になっている。実際、時差ボケで眠れなかったこともあり、週末31日は深夜2時ぐらいから米国市場を見ていたが、モニターをつけた時の第一印象は「アッチャー!」という感じだった。米商務省が発表した4月の個人消費支出(PCE)価格指数を引用して金曜日の株価上昇を解説するものもあるが、それだけでは日本株の「引けピン」までは説明出来ない。MSCIの銘柄入れ替えに伴う機関投資家のポジション変更がひとつの要因かも知れないが、先週一週間の動きをファンダメンタルズだけで説明出来る気はしない。つまり需給が大きく絡んでいるということ。

週明けは米国市場は「メモリアル・デー」こと戦没将兵追悼記念日のため休場となったので、日本では週初月曜日のみならず火曜日も不甲斐ない展開となったのはいつもの通りだ。ただ、メモリアル・デー後の米国市場の立ち上がりは、正に「二極化」の展開となった。米国債入札が不調に終わったことから金利上昇(と言っても、10年債利回りで4.461%から4.548%になっただけ)となり、利下げ期待が遠のいたという思惑で、NYダウだけが下落した。一方のナスダックは22日の決算発表後、エヌビディアの絶好調な状態が止まらず、これにつられる形で、フィラデルフィア半導体指数ことSOX指数も、ナスダックも上昇、ナスダックは史上初の17,019.88と上伸した。こうなると本来は日経平均は値嵩ハイテク株を中心に上伸するというのが一般的な流れだが、面白いことに(←不謹慎と怒らないでください)300円近い下落となって終わった。実はこの日は、日本市場では、株式のみならず、債券も、通貨(円安)も売られている。私もドル円ばかりを気にしてあまり注目していなかったが、ドル円は157円台で何とか踏み止まっているが、ユーロ円は170円台、英ポンドは200円台乗せとなっている。予てから「ぼやいて」いた通り、これこそファンダメンタルズを評価した「日本売り」なのかも知れない。

その証左となるのがトヨタ自動車(7203)の株価推移だ。ご承知の通り、トヨタ自動車は最高の決算を発表し、これからのマルチパスウェー方式の技術トレンドの中でも、世界の垂涎の的となる技術を誇る、世界最大の販売台数をも誇る「手堅い三河の商人」の会社だ。個人的には、日本の長期債の売り(実質的には現物債は日本の機関投資家が殆ど持っている)や、円安などより、一番危機感を感じたものだ。単純に「日本が売られている」と感じずにはいられなかった。

そしてその夜、NY市場でも事件が起きる。米国政府が中東向けのエヌビディアやAMDの半導体輸出を止めているという話が、米国市場の引け間際に報じられ、一気にエヌビディアを筆頭にAMDや関連AI銘柄や半導体銘柄が急落した。過剰反応には違いないのだが、その余韻を引いたままの週末の米国株市場、お伝えしたように、最初は「アッチャー!」という感じだったものが、終わってみればナスダックでさえほぼ変わらずまで戻していた。残念ながら、エヌビディアは前日値まで戻し切らなかったが、何やら特殊な需給が働いたとしか思えない展開だった。

金利と為替、思惑通りですか?

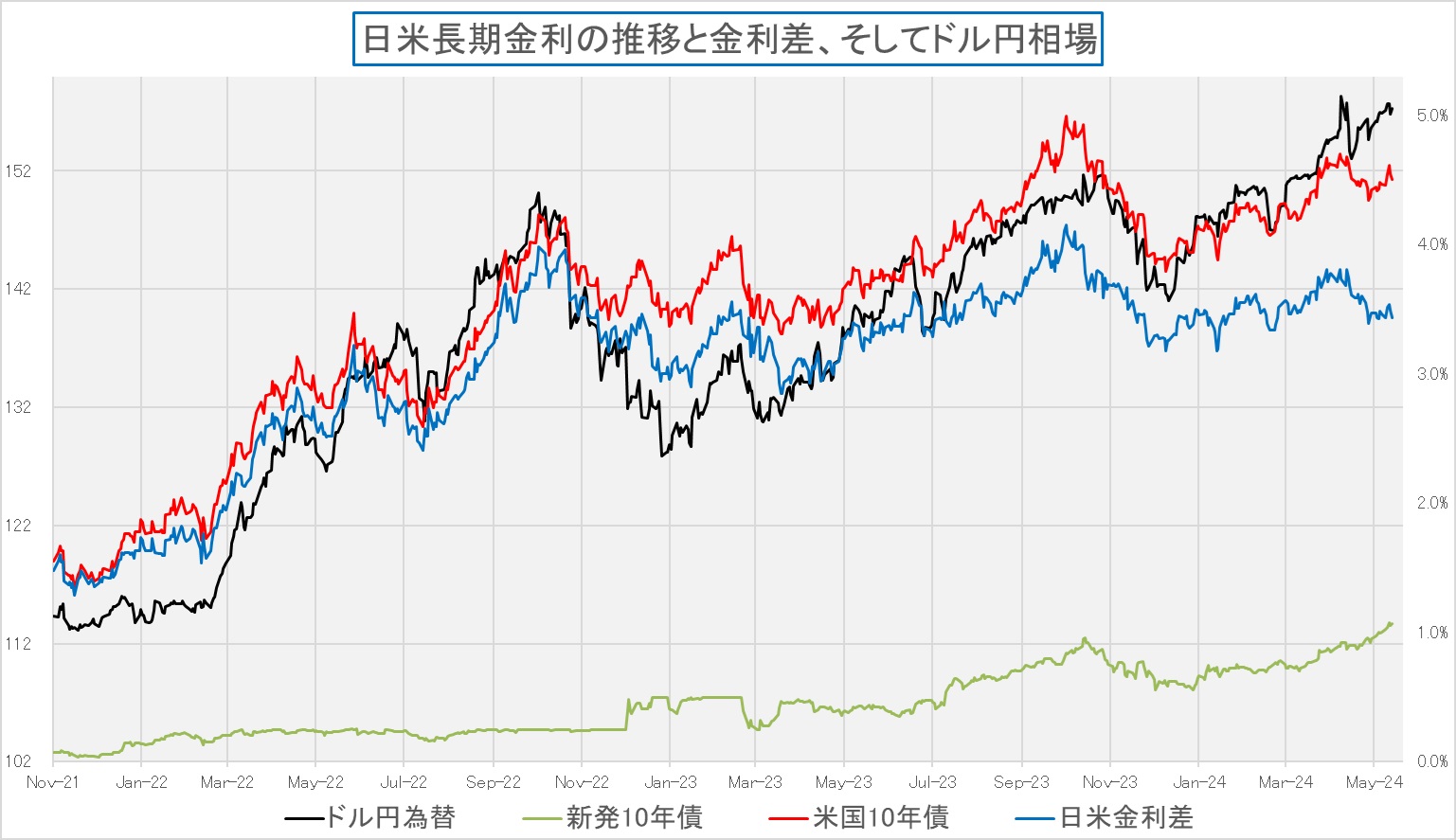

さすがに○○なメディアも「日銀が利上げをしないから円安が止まらず庶民が物価高で苦しんでいる」と報じることは少なくなったが、為替相場の動きを金利水準や日米金利差に求めることは、全くナンセンスな状況が続いている。まずは下のチャートをご覧頂きたい。黒い線で示しているのがドル円相場の動きで上に行くほど「円安」ということになるが、このラインと一番強い相関関係にあると見えるのが、なんと、一番下に緑色で描いている日本の長期債利回りだ。つまり、日本の長期債利回りが上昇する程に、円安が進んでいる。日米の金利差はほぼ横ばいのままにもかからわずだ。もし、この動きに解説をつけるとするならば、日本の長期債利回りの上昇、当然「日銀の利上げしたい病」とのコンビネーションが齎すのものは、日本経済の再減速だということ。既に変動住宅ローン金利も上昇の芽が出ており、金利が上昇すれば間違いなく個人消費に更にブレーキが掛かる。多少預金金利が上がろうとも、そもそも勤労者世帯の財務バランスは債務超過で圧倒的に負債(住宅ローン)残高の方が大きいことから金融収支は一気に劣化する。多少大手企業が賃上げしていようとも、中小企業はついてきておらず、消費マインドを含めて、間違いなく個人消費は急ブレーキが掛かるだろうという読みが起きて当然だ。

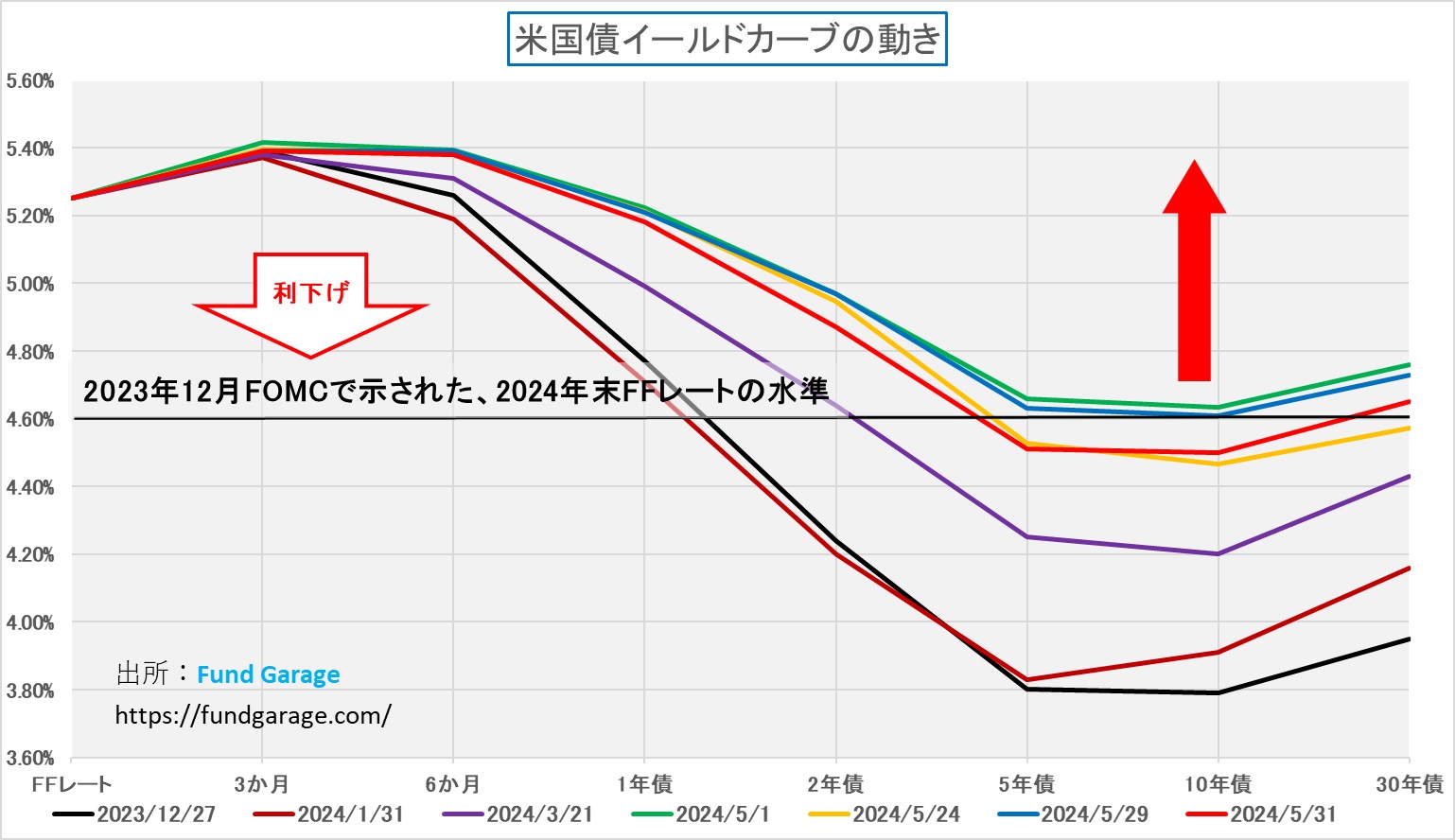

そこでまず、米国金利は本当に「利上げが遠のく」と思われるほどに上昇しているのかという点について確認しておこう。下記のチャートは、昨年末、そして1月、3月、5月のFOMC、そして先々週末の5月24日、先週水曜日と金曜日のイールドカーブで作ってみた。ご覧頂ける通り、長期金利は昨年末の3.8%前後を底として、徐々に切り上がり、ここ暫くは昨年12月、そして今年3月のFOMCで公表された経済予測の中にある「CY2024末のFFレートのあるべき水準」としてドットチャートに示された4.6%前後に絡む形で推移している。それは今年の1つの話題が、アメリカの景気が力強く、急激な金利引き上げによって急ブレーキが掛かることなく、何とか上手にインフレを抑制しながらソフトランディング出来るほどに「強い」ということを示しているからだ。なので、「逆イールド」を「順イールド」にしようという動きに変わっている。その一方で、5月24日、5月29日、そして5月31日と比較して、金利がネガティブな影響を醸す程には上昇などしていないこともわかる。

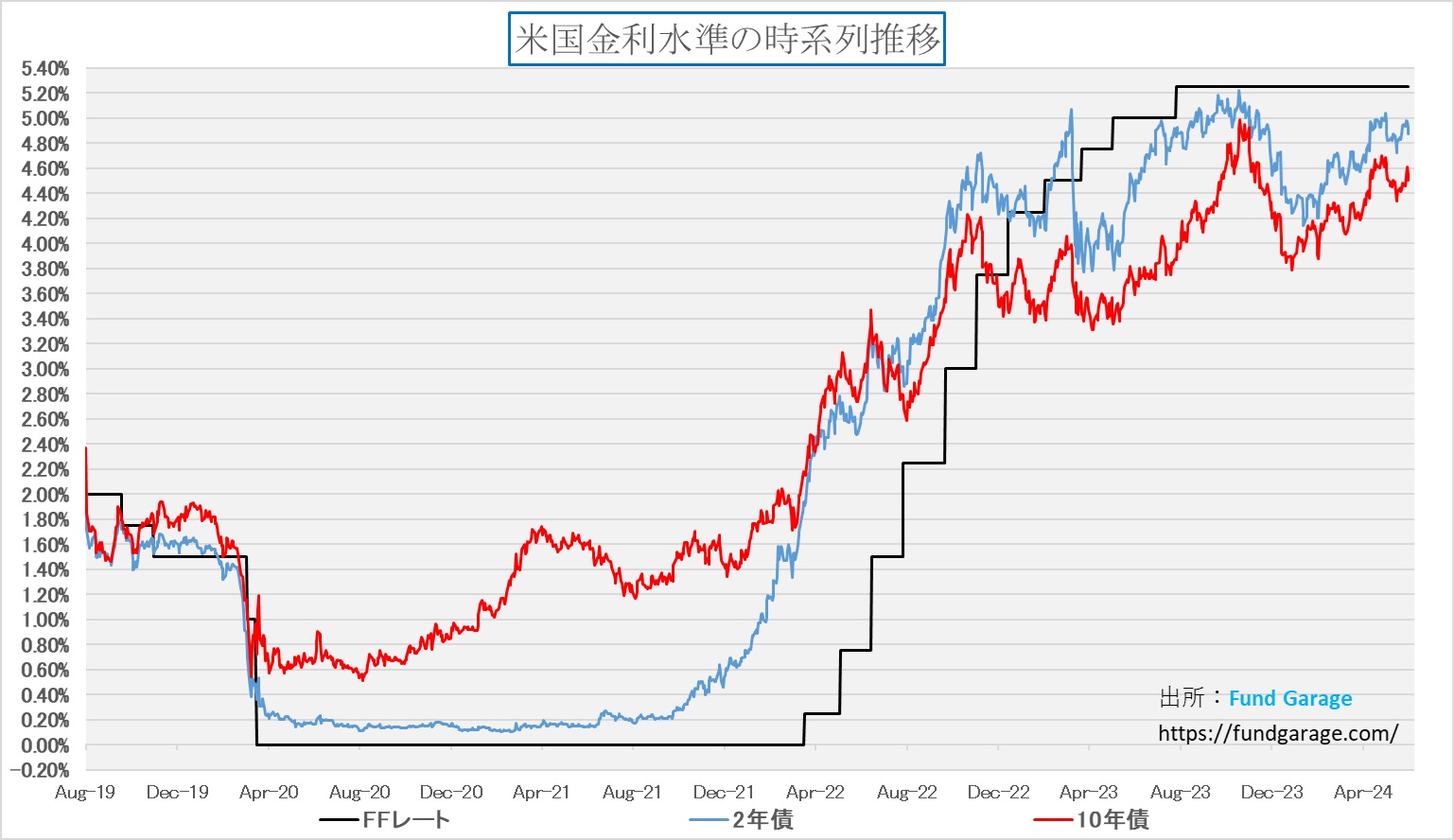

ならば念のため、政策金利の変動を織込み易いという2年債金利と、10年債金利、そしてFFレートを時系列に見てみると、下記のチャートのようになる。水色の線が2年債利回りだが、ご覧頂ける通り、昨夏8月頃に比べて今の方が金利が高いということは、全く確認出来ない。実数値で言うと、2023年10月18日の2年債利回りは5.22%で、先週で一番2年債利回りが上昇した5月28日でさえ4.98%に過ぎず、週末は4.87%へと低下している。ベージュブックの結果や個人消費支出(PCE)価格指数を見て、悲観論が少し影を潜めたからだろう。

大統領選挙の年とは思えない白け具合

アメリカにリサーチツアーに行くようになってから、既に7回の大統領選挙の年を見てきて、今回が8回目となるが、これほど白け切った大統領選挙の年を見たことが無い。通常はこの時期、まだ両党で候補者が統一されていなかったり、民主党支持者(Democrate)にも、共和党支持者(Republican)にもそれぞれ主張があり、そして建国の時から守り抜いてきた「我々が選んだ大統領」という意識を強く持つような展開が続いていた。その一つの象徴が、下の写真のような選挙に関わるポスターのようなものがそこかしこに存在したこと、そして何よりテレビのニュース番組では、常にどこかで大統領選挙に関する話題が報じられていた。テレビドラマの「WHITE HOUSE」というのをご覧になればお分かり頂けるが、この時期、本来は大統領候補はその選挙戦略に基づいて隔週を周り、そしてポリシーを訴え、そして選挙人の総取り目指して必死に走り回る、筈・・・。

だが今回のツアー中、この写真のような立て看板が目に飛び込んできた記憶は殆どなく、テレビのニュースでは、トランプ前大統領に関しては「米国史上初の大統領経験者の有罪評決」という話題が、それも時々報道される感じであり、それに伴っての米メディア得意の討論番組みたいなものは目にしなかった。ならばバイデン大統領の方はというと、これもまたウクライナ問題や中東状勢、或いは対中問題などあるにも関わらず、メモリアル・デーに絡んで退役軍人の人達と握手しているようなシーンばかり。酷い話で言えば、トランプ前大統領が収監されたら警護のシークレットサービスはどうするのか、とか、バイデン大統領はこの先、医学的にどの程度の割合で認知能力が低下するかといったもので、本当にこれで大丈夫かといった感じだった。イメージとしては、「重罪で有罪判決を受けた人を大統領とするのか、任期中に交代せざるを得なりそうな人を大統領にするのか」といった類の話を目にすることの方が多かった。正直、これは異常な事態だと思う。

右肩上がりのビジネス・トレンド

デルテクノロジーズ(DELL)の決算から読むAIの現状

市場が利下げが遠のくかも知れないという猜疑心で俯く中で発表されたからかも知れないが、下記の決算発表を受けて、時間外取引でデルテクノロジーズ(DELL)の株価は約18%もマイナスになるまで売り込まれた。

- Q1 Non-GAAP EPS of $1.27 misses by $0.02.

- Revenue of $22.2B (+6.2% Y/Y) beats by $550M.

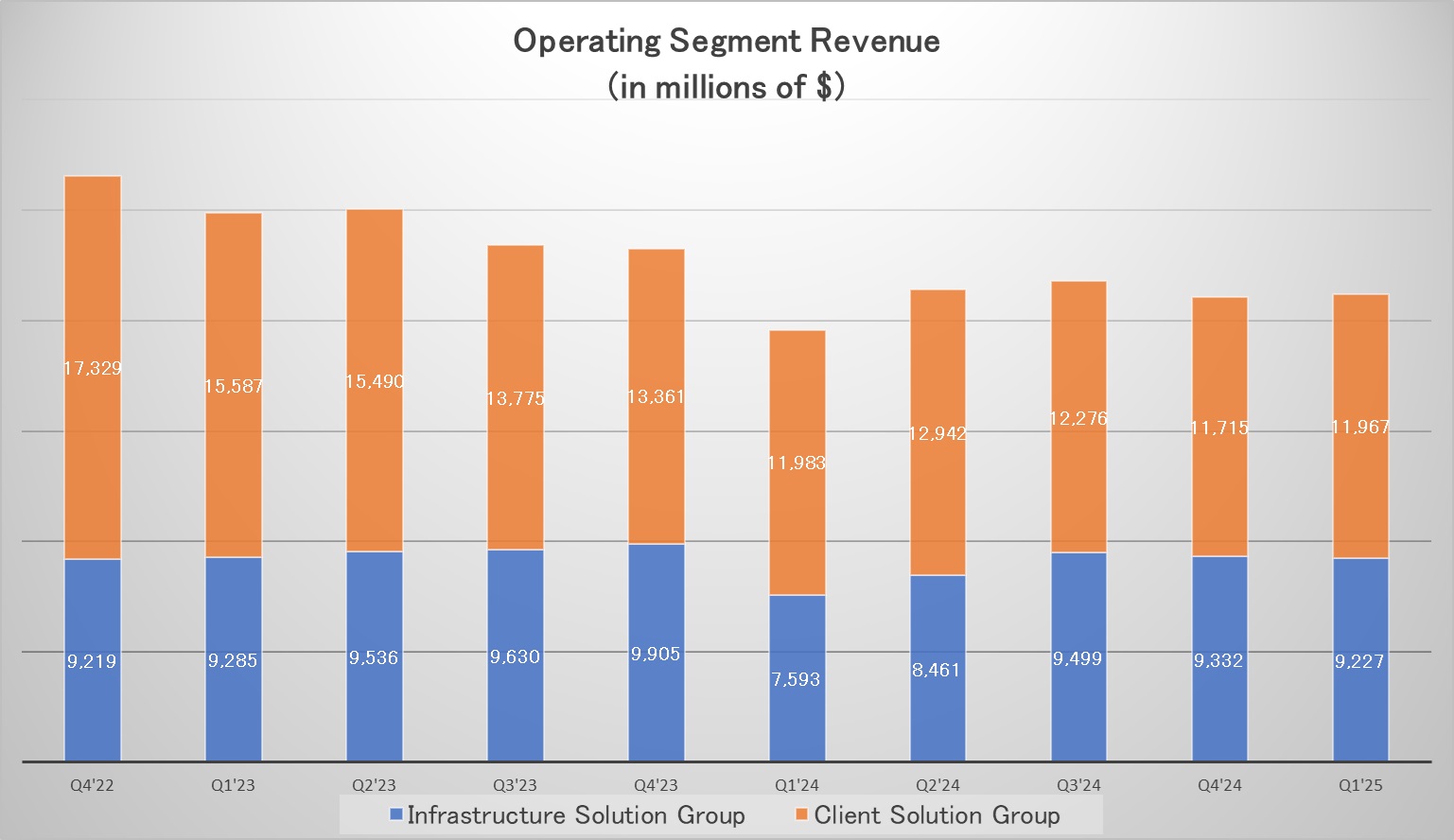

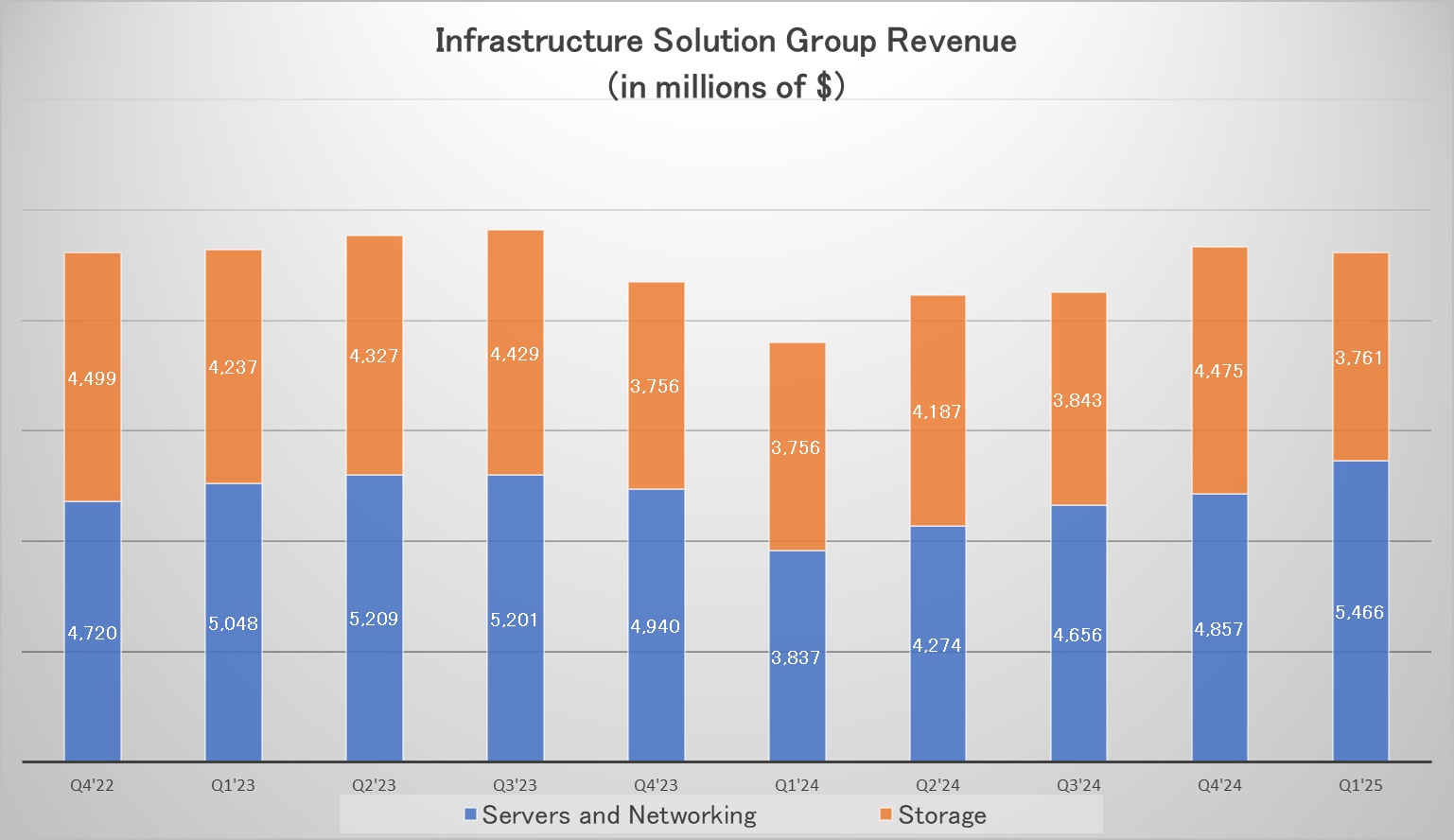

- インフラストラクチャ ソリューション グループの収益は 92 億ドルで、前年比 22% 増、サーバーおよびネットワークの収益は過去最高の 55 億ドルで、前年比 42% 増

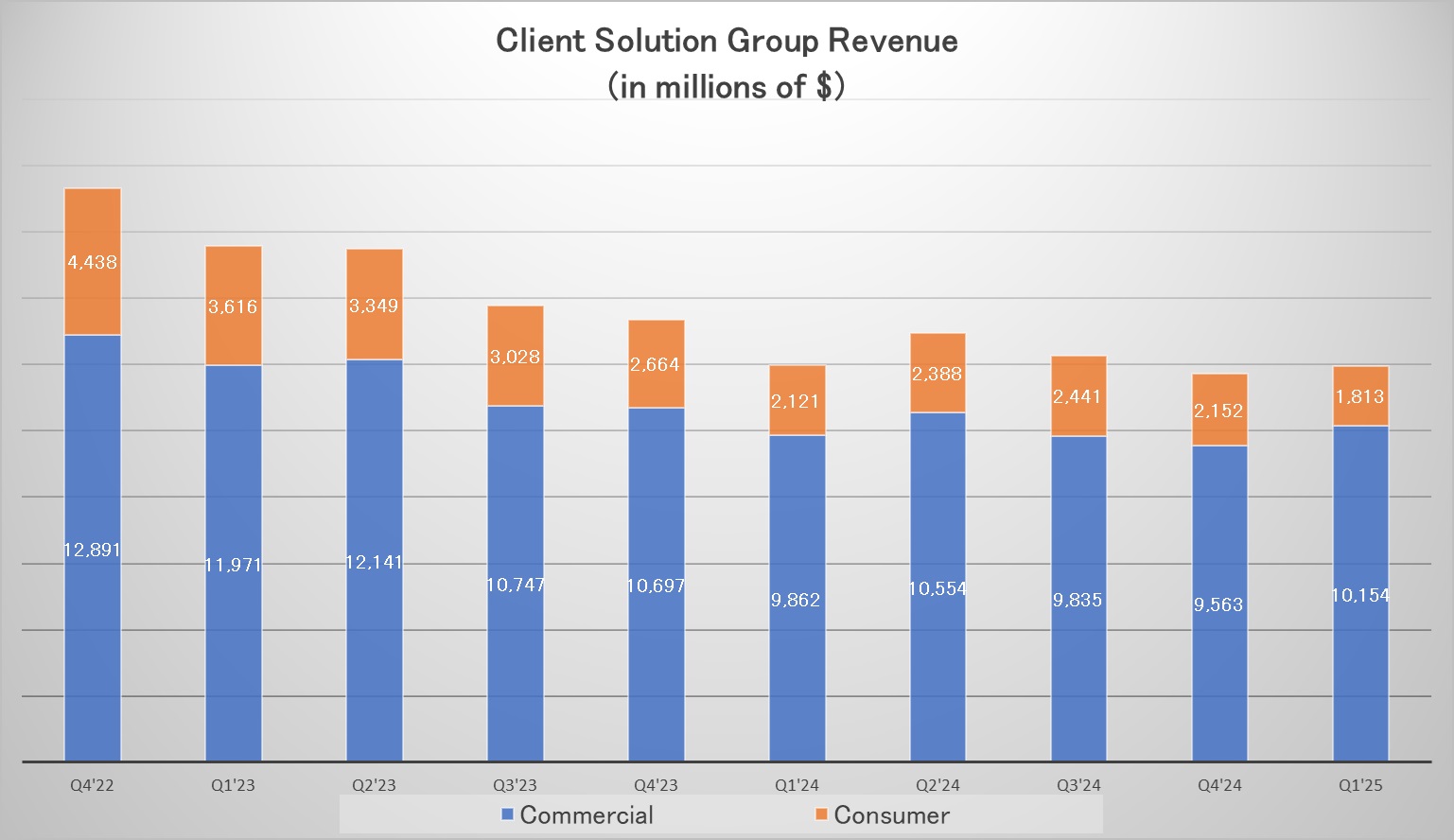

- クライアントソリューショングループの収益は120億ドルで前年比横ばい、商業クライアントの収益は102億ドルで3%増

総論をチャートで見てみると、確かに元気な右肩上がりの売上高推移のチャートにはなっていない。辛うじて総売上高は対前四半期で+0.70%、対前年同期比で+8.27%とはなるが、見事な成長を遂げているとはパッと見には判断がつかないだろう。それは総売上高の半分以上を占める主力分野の「Client Solution Group」(CSG)の成長が止まっているからだ。2022年度第4四半期が173億ドルだったものが、徐々に低減し、前四半期よりは盛り返したものの、それでも2025年度第1四半期のそれは僅かに120億ドル程度と低迷しているからだ。また通常は対前年同期比で比べることが、季節性も加味して正確な場合もあるので、これを比較すると、2024年度第1四半期のそれは120億ドルと殆ど変わらないことがわかる。

もう少しこのClient Solution Groupの現状を確認するために、今度はその内訳を中小企業から大企業までをカバーする「Commercial」と個人顧客の「Consumer」とに分けてみると、法人取引部門は回復してきているものの、個人顧客のConsumer部門が過去最低にまで落ち込んでいることがわかる。ただ、Comercialにせよ、Consumerにせよ、誤解してはいけないのは、誰もこの2-4月期にパソコンの売上が回復するとは思っていなかった筈だということ。平たく言えば、「AIパソコン」というコンセプトも、搭載されるべきCPUもインテルとAMDから発表はされているが、まだパソコンのOEMまでには行き渡っておらず、すなわち売るものが無いということ。AIパソコンがこれから伸びるという話は確かに間違いないものと思われるし、Windows10のオフィシャルサポートが終了することで、リプレイスメント需要が起きるという話が起きているのも事実だが、2-4月期には話題のAIパソコンは、まだ市場投入されていないので、そうした需要は当然取り込まれていない。その数値が乗ってくるのは今後の話だ。正直に言えば、このパソコン・オタクの私でさえ、AIパソコンのノートブックを絶対買うぞ!と思いながらも、まだ見定め切れていない。一般消費者や、コストコンシャスな法人なら、尚更まだ動いていない筈だ。

ではデルテクノロジーズ(DELL)の何に注目し、また同社の決算から何を読み取ろうとしていたかと言えば、セグメントで言えば、「Infrastructure Solution Group:インフラストラクチャー・ソリューション・グループ」の動向であり、その中でも「Server and Networking」の方を見て、近時話題になっている通り、アクセラレーテッド・コンピューティングの為の設備投資は盛り上げっているのかどうか、その恩恵をデルテクノロジーズは受けているのかどうか、ということだ。何故なら、デルが昨年8月31日に発表した2023年5-7月期決算では、Server and Networking部門の売上高が市場予想を16%上回り、翌日に株価は21%高となり、今年2月29日には23年11月-24年1月期のAIサーバーの受注残がほぼ倍増したと明らかにし、翌日の株価上昇率は32%に達したからだ。そしてこの23年2-4月期のServer and Networking部門の売上高についての市場コンセンサスは前年同期比31%増の50億ドル(約7870億円)強と予想されていた。

更に言えば、デルテクノロジーズ(DELL)が会議を開催しているラスベガスでブルームバーグテレビジョンのインタビューにジャンセンCEOが答えた中で「its partnership with Dell Technologies Inc. will spread artificial intelligence to a wider range of customers, helping businesses and organizations create their own “AI factories.”(デル・テクノロジーズとの提携により、人工知能がより幅広い顧客に普及し、企業や組織が独自の「AI工場」を構築できるようになる)」と答えてもいるので、当然その裏も取りたい。下の写真をクリックして貰うと、Bloombergニュースの該当記事にジャンプしますので、その中にある動画を観てください。

Nvidia CEO Jensen Huang talks about a new partnership with Dell that will allow companies and government organizations to deploy their own artificial intelligence “factories.” Huang says Dell is making it easy for companies to get into AI. One of their first customers is ServiceNow, run by Bill McDermott. They speak to Bloomberg’s Ed Ludlow in Las Vegas.(Nvidia CEO のジェンスン・フアン氏は、企業や政府機関が独自の人工知能「工場」を展開できるようにするデルとの新しい提携について語る。フアン氏によると、デルは企業が AI に参入しやすくしているという。同社の最初の顧客の 1 つは、ビル・マクダーモット氏が経営する ServiceNow だ。彼らはラスベガスでブルームバーグのエド・ラドロー氏に話を聞いた。)

これに対して出た決算で確認出来た結果は、前年同期比で42%増となる過去最高の55億ドルとなっていた。つまり、注目セグメントの市場コンセンサスを遥かに上回っていたということだ。こうした背景もあるからこそ、エヌビディアの決算が素晴らしい結果となったということに結びつく。

上のチャートはそのInfrastructure Solution Groupの売上高を、Server and NetworkingとStorageに分けたもので、注目されたのが前者だ。青い棒グラフを追うと、確かに対前年同期比でも、対前期比でも売上は大きく伸長しており、市場が期待していた役割を十二分に果たしていることが分かる。

通常、AIインフラストラクチャを構築する際には、まず大量のデータを処理するための計算能力が必要になり、これを実現するために、強力なサーバーと高速なネットワーキング機器が必要となる。AIモデルのトレーニングや推論には大量の計算リソースが必要であり、これがServer and Networkingの設備投資が先行すると考えるのが普通だ。そしてサーバーとネットワークインフラが整備された後、AIモデルのトレーニングや運用により生成されるデータの量が急増、これに伴い、データの保存、管理、保護が重要となり、ストレージソリューションへの投資が増加する。またエッジAIの普及は、現在進行中の技術革新に依存するが、エッジデバイスが普及し、リアルタイムで大量のデータを生成する段階になるまでには、まだ一定の時間が必要だろう。これは、ネットワークインフラが整備され、エッジデバイスが普及してからストレージソリューションの需要が急増するという流れが来ることを意味している。Client Solutionが低迷している現段階で、Storageが伸びていないのは、極めて整合性が取れた内容だと言える。

エヌビディア(NVDA)の決算は文句のつけようがなかった

- Q1 Non-GAAP EPS of $6.12 beats by $0.54.

- Revenue of $26.04B (+262.2% Y/Y) beats by $1.45B.

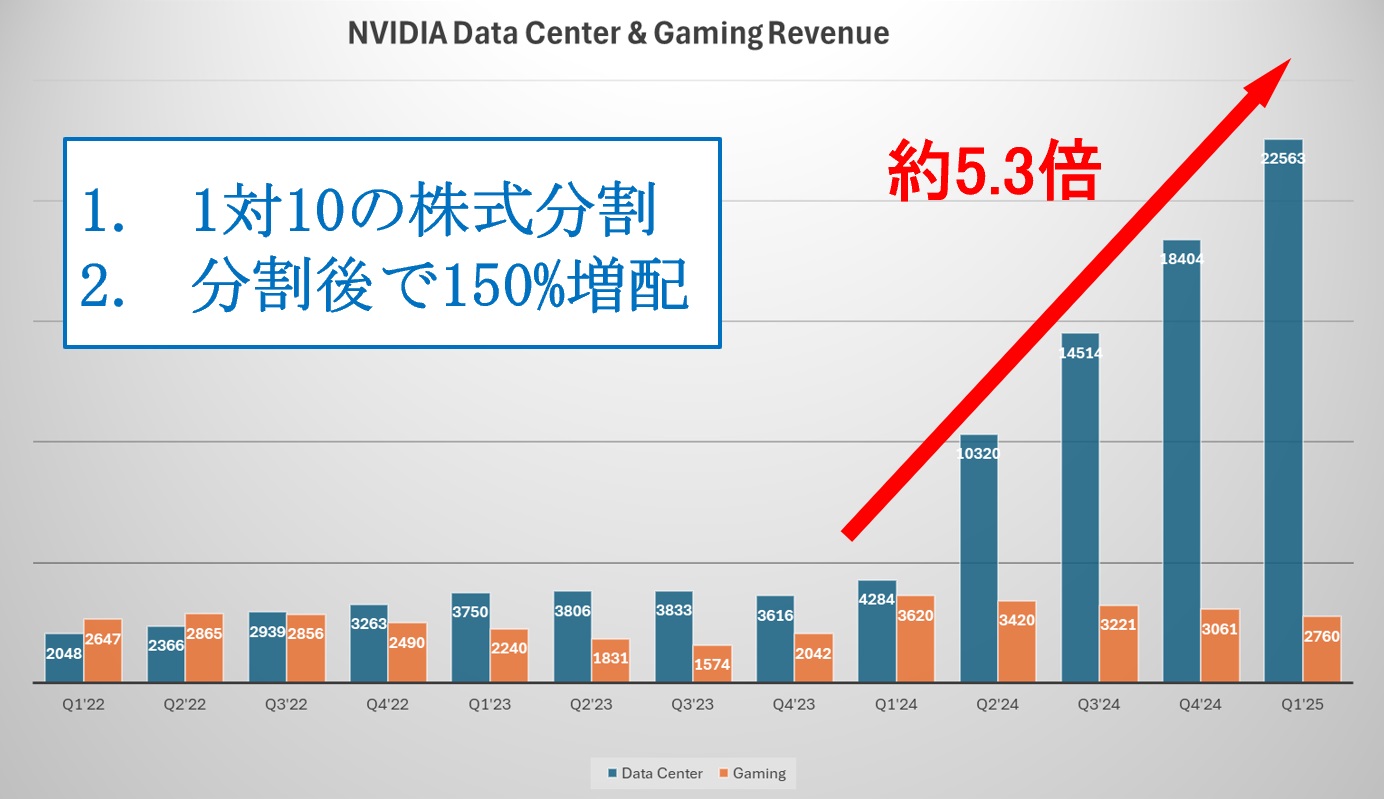

- Record quarterly Data Center revenue of $22.6 billion, up 23% from Q4 and up 427% from a year ago

- 2024年6月7日より1対10の株式分割を実施

- 四半期現金配当は株式分割後ベースで 150% 増加し、1 株当たり 0.01 ドル。

- 第 2 四半期の見通し:収益は 280 億ドルと予想 (コンセンサス予想の 268.4 億ドルに対して、プラスマイナス 2%)。

5月22日の取引時間後に発表になったエヌビディア(NVDA)の決算、最初にプレスリリースを見た時、正直ガッツポーズを取ってしまった。それほどに素晴らしいものだ。どんなに合格を確信しているテストでも、120%の自信がある試験でも、結果が発表される直前は「駄目だったらどうしよう」という弱気が若干は頭をもたげるものだが、その一抹の不安を瞬間でも感じてしまった自分を恥じるとともに、「ジャンセンさん、ありがとう!」と心の中で喝采した。直接面談したこともある相手だからこそ、その想いは尚更だ。

ポイントが分かり易いようにチャートを作ってみたが、エヌビディアの祖業ともいえるゲーミングセグメントと、今のエヌビディアを支えるデータセンタセグメントの、22年度第一四半期から、終わった期の25年第一四半期まで、合わせて13四半期の売り上げ推移だ。ご覧いただける通り、実に前年同期比で約5.3倍にもなっていることがわかる。ある意味では、これだけでもエヌビディアのこの一年間の株価推移の全てを説明しているとも言える。昨年5月のエヌビディアの株価は概ね300ドル前後、ChatGPTが話題になってAIが注目された昨年2月ごろでも株価は200ドル台。つまり、売り上げが約5.3倍になる傍らで、株価も200ドルから見れば約5倍になり、300ドルから見れば約3.5倍になったという感じだ。なので、割高という議論は全く当てはまらない。少なくとも、今に始まったバリュエーション水準ではないということだ。

ただそんな普通のアナリストと同じようなコメントをするまでもなく、最大の答えは1対10の分割発表とその株式分割後ベースで150%増となる増配にある。経営者というものは、相当に自社の将来見通し自信が無い限り、増配したり、ましてや株式分割をしたりはしない。ましてやこれだけ世間を騒がせているAI関連のトップ企業である以上、1対10に分割したのち、結果的に50ドル台に株価が沈んだなんてことになったら「馬鹿か?」と言われるだけだからだ。

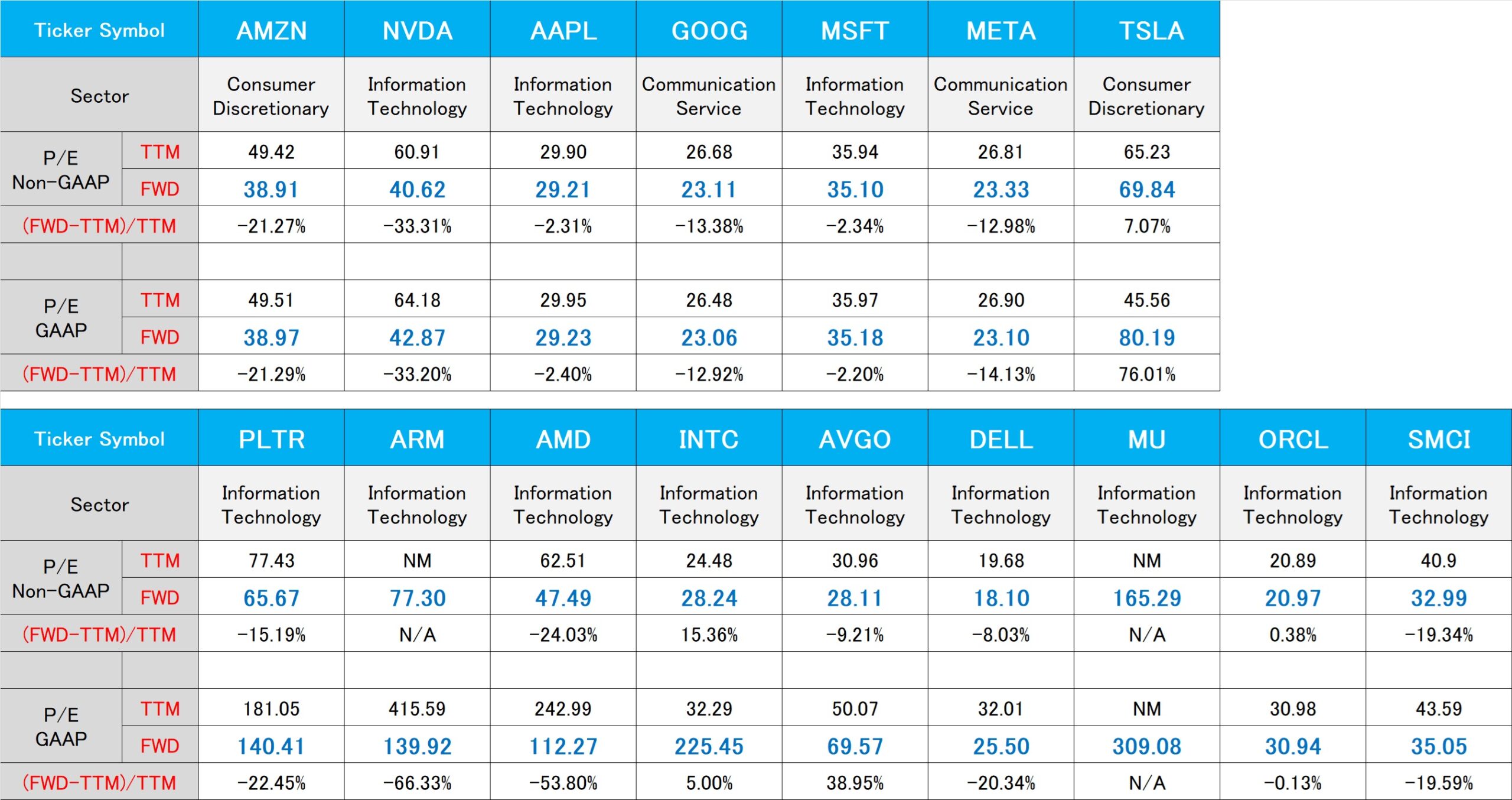

因みに、決算発表後に1000ドル台への大台代わりもしたエヌビディアのバリュエーションを正確に確認すべく、下のデータを確認して頂きたい。見るべき数字はNon-GAAPベースのPER、それもFWDだ。時々PER(実)と書いてあるデータだけを発表している情報サイト、それも証券会社のサイトだったりするから驚くのだが、見るべき数字はあくまでも「予想PER」である以上、Non-GAAPベースのPER(FWD)となる。(FWD)に漢字を当て嵌めれば「予」となる。ここまで株価が上がっても、一株当たりの予想利益が増えていることもあり、PERは40.62倍に過ぎない。これを時々株式インデックスのPER、例えばSP500とか、NYダウなどと比較して、高いとか、安いとか議論をする人もいるが、正直それはナンセンス過ぎる議論だ。PERという数値は、仮に同じ業種間であっても、横比較は殆ど意味がない。縦比較というか、当該銘柄のヒストリカルなPERの居場所に対して上昇しているのか、下降しているのかを見る必要がある。

ジャンセン・ファンCEOが説明したもの

まずはジャンセンCEOが話したスクリプトだが、原文ではこんな部分が重要だと思う(下記に翻訳あり)。

Before we start Q&A, let me give you some perspective on the importance of the transformation. The next industrial revolution has begun. Companies and countries are partnering with NVIDIA to shift the trillion-dollar installed base of traditional data centers to accelerated computing and build a new type of data center, AI factories, to produce a new commodity, artificial intelligence. AI will bring significant productivity gains to nearly every industry and help companies be more cost and energy efficient while expanding revenue opportunities.

From today’s information retrieval model, we are shifting to an answers and skills generation model of computing. AI will understand context and our intentions, be knowledgeable, reason, plan and perform tasks. We are fundamentally changing how computing works and what computers can do, from general purpose CPU to GPU accelerated computing, from instruction-driven software to intention-understanding models, from retrieving information to performing skills, and at the industrial level, from producing software to generating tokens, manufacturing digital intelligence.

質疑応答を始める前に、この変革の重要性について少しお話しさせてください。そう、次の産業革命が始まったのです。企業や国々は、1兆ドル規模もある従来型のデータセンターの内容を、アクセラレーテッド コンピューティングに移行し、新しいタイプのデータセンターである AI ファクトリーを構築し、新しい商品である人工知能を生産するために、NVIDIA と提携しはじめています。AI は、ほぼすべての業界で生産性を大幅に向上させ、企業が収益機会を拡大しながらコストとエネルギー効率を高めるのに役立ちます。

私たちは、今日の情報検索モデルから、答えとスキルを生成するコンピューティング モデルに移行しています。AI はコンテキストと意図を理解し、知識を持ち、推論し、タスクを計画し、実行します。私たちは、汎用 CPU から GPU アクセラレーテッド・コンピューティングへ、命令駆動型ソフトウェアから意図理解モデルへ、情報の取得からスキルの実行へ、そして産業レベルではソフトウェアの作成からトークンの生成、デジタル インテリジェンスの製造へ、コンピューティングの仕組みとコンピューターの機能に根本的な変化をもたらしています。(了)

とりわけ、汎用 CPU から GPUアクセラレーテッド・コンピューティングへという一節の理解が、今のテック業界のインフラで起きていることを理解するのに役立つ。だからこそ、マイクロソフト、Googleのアルファベット、或いはMETAが目の色を変えて、全力で設備投資を行っている理由がわかるからだ。逆に言えば、この汎用 CPU から GPUアクセラレーテッド・コンピューティングへということの意味が理解出来なければ、なぜ、目の色を変えて、多くの企業がAI投資を急いでいるのかも説明がつないでしょう。この視点がないエヌビディア評論を、私は価値があるとは思えない。

ただ、ひとつ言えることは、中には、かつて90年代半ば、Windows95がリリースされた時、周りの人が買っているからという理由で、その時代の流れに自分も乗り遅れないようにと、我も我もとWindow95を買い漁るブームが起こったのはご記憶の通りだ。そして「パソコンやってる?」と周りに聞いて回るといった、強迫観念に似た焦りを抱えている人達をたくさん見たものだ。それに似たタイプの焦りの衝動に衝き動かされている企業があることは今回も否定は出来ないだろう。ただそんな一過性のブームの焦りがあったとしても、マイクロソフトが現在世界最大の時価総額を誇ることを誰も否定出来ないのと同様に、エヌビディアの成長加速を誰を否定出来ないだろう。

コレット・クレス副社長兼CFOの説明から

実際のエヌビディアの決算発表会では、ジャンセンCEOのコメントの前に、コレット・クレス副社長兼CFOから全体の説明がある。その中にもたくさんキーメッセージが入っている。整理すると、以下の3点に絞ることが出来た。

1.コンピューティング収益の大部分はHopperGPUアーキテクチャによってもたらされた。四半期中のHopperの需要は引き続き増加。CUDAアルゴリズムの革新により、H100での LLM 推論を最大3倍高速化することができ、Llama3などの人気モデルの提供コストを3分の1に削減できる。

2.Grace Hopper スーパーチップは量産出荷中。先週の国際スーパーコンピューティング カンファレンスで、世界中の 9 台の新しいスーパーコンピューターが Grace Hopper を使用し、今年、合計 200 エクサフロップスのエネルギー効率の高い AI 処理能力を実現することを発表した。

3.ビデオ トランスフォーマーは、コンピューティングパワーを大幅に消費する一方で、大幅に改善された自動運転機能を実現し、自動車業界全体で NVIDIA AI インフラストラクチャの大幅な成長を促進している。今年は、自動車がデータ センター内で最大のエンタープライズ バーティカルとなり、オンプレミスとクラウドの消費全体で数十億ドルの収益機会を生み出すと予想している。

エヌビディアの強さのポイントは、単に半導体チップのGPUの能力だけでなく、プラットフォームとしてのGPUであり、そのプログラム開発言語でもあるCUDAの歴史の長さと、殆どのAI開発者を取り込んだCUDAのエコシステムにあるが、最近のCUDAアルゴリズムの革新により、H100での LLM、大規模言語モデル 推論を最大3倍高速化することが出来、METAが開発したLlama3などの人気モデルの提供コストを3分の1に削減出来たと言う。これはユーザー側に大きなメリットを与えるものであり、益々他社を引き離したと言えるだろう。単にGPU半導体チップを開発出来るか否か、ということでエヌビディアの強弱を語るのは大きな間違いだと言える。

また半導体自体の技術的な優位性も、引き続き、先頭を走っていることが確認出来た。例えば、Grace Hopper スーパーチップ、これはNVIDIAが開発した「CPU」と「GPU」を統合したハイブリッドプロセッサだが、コレットCFOによれば、現在量産出荷中であり、先週の国際スーパーコンピューティング カンファレンスで、世界中の 9 台の新しいスーパーコンピューターが Grace Hopper を使用して、今年、合計 200 エクサフロップスのエネルギー効率の高い AI 処理能力を実現することを発表したと言う。これらには、ヨーロッパで最速の AI スーパーコンピュータであるスイス国立スーパーコンピューティング センターの Alps スーパーコンピュータ、英国ブリストル大学の Isambard-AI、ドイツの Julich スーパーコンピューティング センターの JUPITERが含まれるという。その背景にあるのがGrace Hopper はエネルギー効率とパフォーマンスに優れているためで、スーパーコンピューティングへの導入率は 80% に達しているようだ。

そしてもうひとつ合理的に期待出来る流れは、クルマの自動運転用のAI開発だ。実際「電気自動車の会社から、自動運転のクルマの会社に代わる」CEOであるイーロンマスク氏が宣言したテスラでは、前期、そのトレーニング AI クラスターに35,000基のH100 GPUが導入されたという。そしてテスラは NVIDIA AI インフラストラクチャを使用したことで、Visionという最新の自動運転ソフトウェアで画期的なパフォーマンスが実現した(Visionの成果は未だ確認は出来ていない)。テスラに限らず、クルマの自動運転は、エッジAIも含めて、今後かなり拡大余地も、裾野も広いものとなる筈だ。

エヌビディアはGPU半導体のみならずネットワーク技術も豊富

エヌビディアの競合を語る多くの論調の視点がどうしても「画像処理半導体の会社」とだけ捉えているケースが多いため、時々、誤解も生じているようではあるが、実はエヌビディアのネットワーク技術が今では極めて重要な差別化の要素になっている。事実、データ センターの収益は全体で226 億ドル、前四半期比 23% 増、前年比 427% 増と過去最高を記録したが、その中で、コンピューティング収益は前年比5倍以上、ネットワーキング収益も前年比で3倍以上と躍進している。

- NVLink

高帯域幅のインターコネクト技術で、主にGPU間の通信を 高速化するために使用される。

- InfiniBand

高帯域幅、低レイテンシ、および高スループットを提供する ネットワーク技術、特にHPCやデータセンター環境で広く使 用される。

- Spectrum-X

エヌビディアのネットワークスイッチ技術を代表するシリー ズで、特にデータセンター向けに設計された。

エヌビディアのネットワーク技術は、まさにアクセラレーテッド・コンピューティングのために、データセンターや高性能コンピューティング環境におけるパフォーマンスと効率を向上させるために設計されたものだ。これらの技術があるからこそ、エヌビディアはさまざまなコンピューティングニーズに対応し、最先端のデータ処理をサポート出来る存在となっている。この辺り付加価値は単純な財務諸表分析や株価のテクニカル分析で判断出来ないというより、見えてこない筈だ。

まとめ

トヨタ自動車(7203)の売られる恐怖

前掲のPERの一覧表を見て貰うと分かる通り、テスラ(TSLA)のPERは今期予想PERに匹敵するNon-GAAPベースのPE(FWD)で69.84倍にもなるが、世界最大の販売台数を誇る日本を代表する企業でもあるトヨタ自動車(7203)のそれは、会社が公表している収益見通しベースで12.84倍(連結予想ベース)とテスラの5分の1以下でしかない。更に、アナリストの評価による市場コンセンサス・ベースとなると、集計対象や数によって開きも多少あるが、概ね9.2倍前後となる。因みにどれも先週末31日ベースだ。

今回アメリカで借りたレンタカーは、何とトヨタ・ハイランダーという7人乗りのAWD(All Wheel Drive)のSUVだった。レンタカーHeartzの店頭でツアーの行程を説明したら「ちょうど良いのがある」と言って、わざわざ指定替えをしてアサインしてくれた。性能その他、全く問題なく、通常は飛行機の国内線で移動すべき距離も難なく走り切ることが出来た。以前からそうなのだが、トヨタ車をアメリカの人は「日本車」ではあるが、「日本車」ではないと考えている。何故なら、殆どのトヨタ車が既に長年米国内で生産されているからだ。だからだろう、兎に角、トヨタ車の比率はレクサス車を含めてアメリカ国内でとても高い。また日本国内では販売されていない車型も多く、アメリカ人が大好きなピックアップトラックも、タンドラとタコマというのがあり、マッチョなトラック好きのアメリカ人にも愛されている。

ご存知の通り、時価総額で日本最大である以上、TOPIXのウェイトも最大だ。従って、国際分散投資の中で日本へのエクスポージャーがあれば、間違いなく最大比率で組み入れられているのがトヨタ株だ。ファンダメンタルズで売る理由が見つからない以上、少なくとも、テスラ(TSLA)の5分の1以下の割安さというのは、PERの横比較は無意味だという話を超えて、あまりにも合理的な値付けだとは言えない。ただ、機械的にパッシブ運用の中で扱われているのならば、当然その限りでもなく、日本のエクスポージャーを減らすとなると、必ず「売り」の対象となる。だから、このところのトヨタ自動車の株価下落には、とても嫌な流れを感じる。親亀がこければ子亀も、となる以上、裾野産業の広さから言っても、日本株の多くが売り対象になる。エヌビディア関連銘柄などとマネー誌レベルが括っている日本のAI関連・半導体関連銘柄の多くは気休めでしかないのだから。

アメリカの斑模様、二極化をどう評価していくかがカギ

以前はアメリカの政治的な二極化、polarizationを気にするだけ(←これだって大変な問題ではあるが)で良かったが、それはアメリカ経済の多くの面で歪を生み始めていると実感した。空港やガソリンスタンドのフードスタンドで買えば、確かに水のペットボトルが3ドルも4ドルもするところがあるが、WalmartやSafe Wayといったスーパーマーケットに行けば、40本のパックで6ドルもしない。確かに、ペットボトルの品質が立派なものと、ペシャペシャなものといった違いはあるが、中身は同じように「水」でしかない。食料品も、外食をすればチップも最低%が切り上がっているので高くもなるが、だからこそ、Walmartのショッパーズマーケティングが奏功して「高所得者層の内飯需要」を見事に取り込んで好業績を挙げたりしている。そしてショッピングモールに行けば、駐車場が渋滞でとぐろを巻くほど混んでいたりもする。お伝えしたように、オフィス・ビルの「For Lease」案件も多ければ、「Now Hiring」と書かれた求人看板もそこかしこで目に入る。正直、どれが本当なのか、恐らくアメリカ在住の人でさえ、普段見ているものが違えば、随分と違う結果になるだろう。ホームレスが溢れて見るからに治安が悪そうな街もあれば、若いお母さんがベビーカーを押して散歩をしていたり、犬の散歩をしている長閑な街もある。

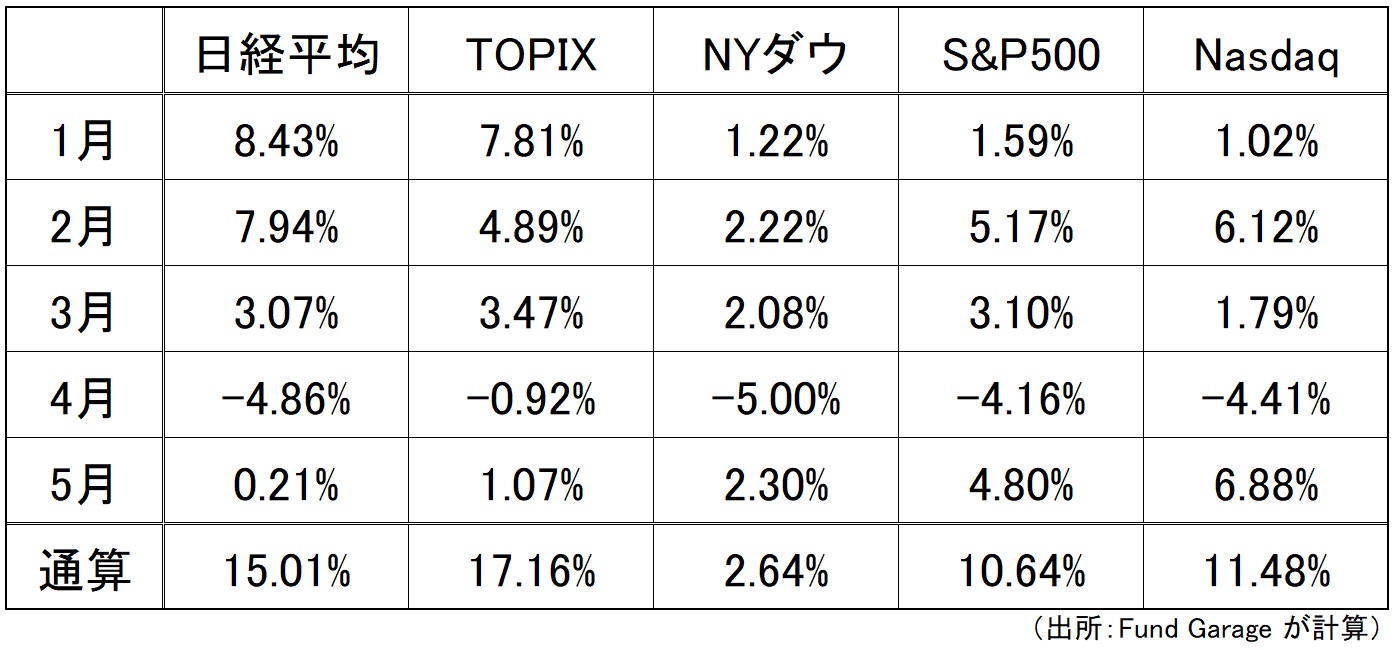

NYダウが急落する傍らで、ナスダックは史上最高値をつけ、ドルは強いままだ。5月の月間株価騰落率ではナスダックが約7%プラスになり、NYダウはその1/3の2.3%プラスに過ぎない。このところナスダックに相関性が高かった日経平均は、5月のワーストパフォーマーだということも興味深い。恐らく、足許では当分、トップダウン型アプローチで攻めるパッシブ運用は厳しい展開が続くだろう。結局は、ザクっと俯瞰するような方法での投資スタイルにとっては難しい局面が暫く続くのかも知れない。恐らく、同じ悩みを中央銀行の政策担当者も抱えているだろう。ただ、私は基本的に今も昔も、個々の企業、それも内容を理解出来るものにだけ投資をするというスタイルを続けていくつもりだ。下に月次の騰落率を纏めておいたので、ご参考にされたい。

【ご参考】Fund GarageのオフィシャルYouTubeチャンネルについて

Fund GarageのオフィシャルYouTubeチャンネルとして始めた「勝癸ユウの経済研究室」、今週のタイトルは「Fugaku-LLMから見る繰り返すガラパゴス化」となります。これはプレミアム・レポートの内容ともリンクしており、あらためて見て頂くことで、「そうだった、そうだった」と思い出して頂ける内容も多いかと思います。是非ご覧頂き、チャネル登録と、いいねボタンをお願いいたします。

動画本数もお陰様で全58本目となりました。今後も着実に毎週1本ずつ、いつかバズることを夢見ながら、最低でも増やしていく予定です。個人的には役に立つ内容のものが結構あると思っているのですが、手前味噌でしょうか。このYouTubeを始めた主旨のひとつは、このプレミアムレポートのコンテンツ自体を分かり易いように伝えたいという想いです。私自身が私の言葉で説明してしまえば、結局は同じトーンになってしまうので、こうした市場の話を理解する能力を充分に持つ、でもファンドマネージャーでも、エコノミストでも、アナリストでもない若手スタッフの監修で制作したら、より分かり易いのではないかと思っています。若手スタッフのプロフィールについては、動画の摘要欄に記載していますが、実在の彼も証券アナリスト協会の検定会員です。直接質問などを送って頂くことも出来るように、摘要欄に書いてもあります。ご質問、ご要望、よろしくお願い致します。

My favorite Companies List(株主となって所有したい企業のリスト)

下記のリンクよりMFCLのページを開いてください。「アップデート」の日付が更新されている銘柄については、個別銘柄コメントにお伝えしたい重要なニュースを書き加えております。

MFCLのページを別仕立てとしたことで、週に一度ではなく、随時アップデートがあればページを更新しています。トップページで更新状況は確認出来ます。