債券運用の常識は非常識

機関投資家という素人集団「農林中金」

能書きだけは常に多いが、如何に日本の機関投資家が素人集団であるかを証明したのが今回の事件だ。例えばBloombergの報道によれば「農林中金は18日、購入時より時価が下がり、含み損を抱えた米国債など10兆円規模の外債を売却する方針を明らかにした。外貨調達コストが急上昇したことで、保有していても採算が合わなくなった。3月末時点で保有する債券全体の評価損益は2兆円超の含み損に膨らんでいた。」という。ご承知の通り、最近の日銀の動静のみならず、米国FRBも、コロナのパンデミック時に一度はゼロ金利政策まで低金利政策へと舵を切り、一昨年からは反対に急速なテンポで利上げをしてFF金利を5.25%~5.50%の誘導レンジにまで引き上げたのだから、通常は誰が考えたって、債券運用は債券価格の下落に直面している筈だ。その価格下落率についても「修正デュレーション×金利変動」でラフに計算することは出来る。従って、ここで考えないとならない要素は「どうして(FRBの利上げによって)金利が上昇することが明らかになった」段階で早めに方針転換しなかったのかなということだけの筈だった。つまり「農林中金は市場動向予測を誤ったな」という、言ってしまえば、運用巧拙の評価は別にして、至って運用の世界では普通な日常的な風景だった筈のもの。ただ、パンデミックの直前には長期金利が3%台まで上昇していたので、どうしてパンデミック時の急激な金利低下が進む中でこそ、一旦米国債を売却してキャピタルゲインを取りに行かなかったのかという疑問は残る。常識的には理論的にもそれ以下には金利は下がらないレベルになった(長期金利のマイナス金利想定を除く)のだから。ただそれさえも、運用の巧拙というか、投資判断の適当さというか、市場見通しの立て方が下手だとか、そういう次元の事であって、ある意味では普通なものだ。機関投資家の相場観や市場見通しなんて、歴史的にもそんなレベルでしかないことは事実だ。だからバブルが起こり、バブルが弾け、みんな大慌てをしてきた。出来る対応策と言えば、市場見通し策定の方法を見直して、その意思決定方法をあらため、より高い確度で市場予測が可能になるにはどうすれば良いかを考える、ということだけだった筈。

だが、Bloomberg報道だけでなく、日経新聞などでも、今回の売却方針決定の理由の中に「含み損が経営を圧迫する状況ではない中で損失処理に動くのは、日米金利差拡大によるドル調達コストの増大が重荷になるためだ」(日経新聞)という件があり、何やら「外貨(ドル)調達コストの上昇」が保有外債の売却に向けた意思決定要因であることを暗示している。もしかすると、私の理解力不足で、取り分け金融機関の本体勘定での外債運用には知らない仕組みが存在するのかも知れないが、この意味だけは理解出来ない。何故なら、普通に合理的に考えて、農林中金の外債購入原資は、系統金融機関として、下部金融機関のJA(農協)が集めた円貯金であり、その意味では調達コストはJAの円貯金の利回りにリンクする、すなわち極めて低コストなものの筈だ。ただ、外債を購入するならば、当然のことながらドルを購入しなければならない。でもそれはドル円のスポットレートに依存するだけで「日米金利差拡大によるコストの増加」なんて話はどこにも関わるものではない。だからこれらの記事を目にした人たちが何の疑問も抱かずに、この記事の内容を理解したのか、或いは、そもそもこれらの記事の記者たちは、何を含意としてこの部分を記述したのかと疑問でいっぱいになった。関連の記事を複数のメディアで確認したが、実はこの「ドル調達コストの増大」が影響する仕組みについて言及しているものは見つからなかった。

実はもうひとつ不思議な点がある。それは、新型コロナのパンデミックで世界が震撼となって、FRBが急遽利下げをしてFFレートの誘導目標をゼロ%にする1年前、まだその意味ではコロナも無ければ、ウクライナの国境も平穏無事でいた頃、米国10年債利回りは2019年1月4日時点で2.67%、ドル円相場の終値は107.84円に過ぎなかった。だが、それから5年近くが経ち、この報道がされた6月20日時点の米国10年債利回りは4.26%、ドル円相場の終値は158.93円になっている。従って、確かに金利はほぼ2%の上昇となっており、債券価格は低下している筈だが、同時にドル円相場は107.84円から158.93円へと47.37%も円安になっている。本来、保有しているドル資産については、ドルベースの時価に加えて、それを日本円に換算した場合の評価損益がついて回る。だとすれば、これだけの円安による為替評価益の増加分を全部吹き飛ばしても足りない程、債券価格が金利上昇により低下したのかということだ。現在、米国債券や米国株式、或いは為替ヘッジなしの外国株投資信託などをお持ちの方なら、この為替評価益が凄い利益を産んでいることもご理解頂けると思うが、それを全部すっ飛ばしたんだということになる。農林中金は何をどうしたら、そんなに屋台骨を揺らすほどの損失を外債投資で捻出したのかと、寧ろ不思議に思えてしまうぐらいだ。実は同じことは全国の地方銀行などにも言えることなのだが、この為替の評価益のことを考えたら、普通に運用していれば損失発生など殆ど気にしないで良いレベルで収まるはず。

更に言えば、債券価格の下落(金利は上昇)に伴う時価評価上の評価損は、償還までの間の時価評価によって発生するものであり、当初投資時に約束された所有期間利回りは償還まで当該債券を保有し続ければ、米国債や日本国債がデフォルトしないという前提で、絶対に獲得出来るリターンとなる。仮にそれが0.1%でしかなかったとしても、マイナスになることは無い。それが本来の債券投資のメリットだからだ。ただ、金融機関や機関投資家のポートフォリオ(年金や投資信託)は毎日時価評価して総合損益を把握することがルールでもあるので、債券が償還になる間ではそのリスクは負わざるを得ない。ただ、90円で買って、100円(元本)で償還される債券が、仮に期中に80円になって△10円分の評価損を計上したとしても、償還までには、その△10円分も含む80円から100円までの20円分の評価益(若しくは償還時の差益)を計上することになり、結局は購入時に約束された所有期間利回りは確保出来る。従って、途中売却を前提としないで購入した債券に関しては、期中の時価評価をしないでも可という会計も可能だ。仮に市中金利が4%に上昇して、所有期間利回りが2%に過ぎない債券投資となってしまっていても、2%の得べかれし利益があるものの、損失となることは有り得ない。だからこそ、この農林中金の事例は何があったのかと不思議でならないのだ。

まさか外債投資を円ヘッジしていないよね?

お気付きとは思われるが、ここまで円ヘッジの話には一言も触れていない。何故なら、農林中金と言えば、世界屈指の規模の機関投資家であり、その規模から考えれば、世間一般には「プロ集団」と見込まれる筈の債券運用チーム、つまりプロのファンドマネージャーが山のように居る筈だからだ。その資質は大手生命保険会社やメガバンクなどの債券運用者たちと負けず劣らずに高いものがある筈。当然のことながら、そこにはフィデューシャリー・デューティー(「顧客等の最善の利益を勘案しつつ、顧客等に対して誠実かつ公正に、その業務を遂行しなければならない」との義務)が課せられており、また「責任ある機関投資家」の諸原則「日本版スチュワードシップ・コード」は系列の運用会社に掲載されている。実際、農林中金本体のWebページに「JAバンク・JFマリンバンクの運用の最終的な担い手として安定した収益を追求」というページがあり、そこには「農林中金本体とグループ会社がより一体的に機能することを目指し、農林中金においても、投資フロント部署である開発投資部のなかに資産運用ビジネスをサポートする専門チームを新設。グループ一丸となって資産運用ビジネスを強化していくところです。景気変動に左右されにくい運用手数料の獲得による収益源の多様化を通じて、投資ビジネスでの収益の増加と安定化、ひいては存在意義(パーパス)の発揮につなげていきます。」と高らかと謳われている。

本来、投資の専門知識がある者として俸禄を貰うものならば、最低限理解しておかなければならない外債投資の大原則は、「為替ヘッジをしたら、金利裁定が働いて、円利回りと同様になる」というものがある。だからこそ、農林中金が下手な為替返事などは、そもそもしないだろうと思っていた。そこで、まさかと思っていろいろと農中の件の背景を調べてみたが、為替ヘッジを行っていたという仮説を立てれば、「日米金利差拡大によるコストの増加」という理屈も説明出来、またそれだけで約5割近い円安になっても巨額の損失を外債投資で生み出した絵も多少は描けることが明らかになった。だとすれば、飛んでもない「素人集団」だということになる。

為替ヘッジの仕方というのは特殊なデリバティブを使ったり、ダイナミック・ヘッジングといった特殊な方法もあるが、ドル円市場の様に巨大で、流動性潤沢な市場があるならば、通常の金融機関ならば普通は自己の判断で、通常の為替予約を利用してヘッジを行う。実際、私が運用したファンドの外貨建て投資の部分も、合計するとピーク時では1000億円以上になっていたが、1カ月先のドル売り予約を基本として、それを機械的にロール(ひと月毎に決済して転がすこと)して為替ヘッジを行っていた。ただ、それは株式投資の部分に対するヘッジ、具体的には米国株メインの外貨建て部分に対する為替リスクのヘッジだったので、純粋にヘッジコストとして「保険料」のようにファンドにコストとして計上されていた。

以前にもお伝えしたことがあるので、繰り返しにもなるが、為替リスクをヘッジするために行う為替予約のコストは、当該両国通貨の短期金利の差で計算される。その理屈をステップバイステップの実務でご説明しよう。

- ヘッジを開始する時、まずはその時々のドル円相場のスポットレート(仲値)で、必要なamount(金額)のドル、例えば10本(通常1本が100万ドル)といったサイズのドルを売る。ただその受け渡しは即時ではなく、1カ月先であることを為替ブローカーに告げる。

- これにより、仮にドル円相場がひと月後に円高になったとしても、現在のドル円相場の価格でドルを10本分売っているので、ひと月後に10本分の外債を売却しても、それに見合う分の日本円は、現時点の交換レートで決済されたものが既にあるので、為替変動リスクは排除したことになる。

- 問題は為替ブローカーは、ひと月後の決済タイミングで、幾ら分の日本円を顧客から貰わないとならないかということ。為替ブローカーはスポットレートで10本のドルを売っているので、必要なのは現在価値で10本のドルだ。現在価値で10本のドルという意味は、市場で既決済のドル10本が、もしひと月後も手許にあるとすれば元利合計で幾らになるかという金額だ。例えば今なら、ドル金利は5.3%程度で1カ月間運用出来るので、ひと月後には10本×5.3%÷12=10.044本になっているが、ブローカーには10本をスポットレートで交換した円があるので、それをひと月の間、円金利で運用することになる。つまり利回りは0.1%程度なので、10本×0.1%÷12=10.00本。これが等価になるようにするための差額が、所謂「ヘッジコスト」と呼ばれるものとなる。

- 具体的に計算例を示す:

- 10本ドルとは、10百万ドルなので、先週末のドル円相場終値159.80円を使うと、USD10,000,000×159.80=JPY1,598,000,000

- JPY1,598,000,000を0.1%でひと月間運用すると利息は133,166円となる。

- USD10,000,000を5.3%でひと月間運用すると利息はUSD44,166となる。

- 従って、USD10,044,166がJPY1,598,133,166と等価ということになるので、今回の予約レートは、スポットレートで159.80円に対して、円高の159.11円となる。

- 金額で計算すると、133,166円とUSD44,166が等価ということでもあるので、USD44,166を159.80円で円換算した7,057,726円が等価という意味になる。また、その差額6,924,560円が現時点で10本のドル(日本円で約16億円)のひと月分の為替ヘッジコスト(保険料)ということおで、金額は約7百万円ということだ。

つまり短期金利の金利差が拡大すればするだけ、ヘッジコストは上昇するという意味であり、この計算式のロジックからも明らかな通り、為替予約をつけて保有する外貨建て資産の為替リスクをフルヘッジしてしまうと、その外貨建て資産の運用利回りは、元の外貨建て資産の高利回りではなく、日本円の利回りと等しくなるということ。これを「金利裁定」と呼ぶが、これは投資運用業界で禄を食む者ならば、最低限、イロハのイの基礎知識として知っている筈のものなので、まさか大機関投資家の農林中金が円ヘッジをして外債投資をするというような前提がそもそも頭の中に無かったとも言える。だから円ヘッジの話は前提としてはこなかった。ただ、「日米金利差拡大によるコストの増加」という損失拡大の背景を考えるならば、この円ヘッジのことを考えざるを得ない。他にドルの調達コストが関係する場面が無いからだ。でもこう考えると、約5割近い円安に2019年から観察するとなっているにも関わらず、その円安メリットによる為替評価益が活かされていないということも説明が出来る。

正直、これはあまりにも驚愕の事実だ。何故なら、これは米国金利の先々の動向を見誤ったということ以前に、外債運用をする上での為替リスクの考え方の基本が分かっていないということだからだ。繰り返すが、農林中金は日本でも屈指の大機関投資家なのだ。逆に言えば、ある程度は為替見通しに根拠があって、それに従った場合に、外貨建て資産の高金利をある程度は合理的に享受出来るという収益予測が立てられてこそ、初めて、実施すべきが外債投資ということだ。

債券投資は金利上昇に弱いと知っていたのか?

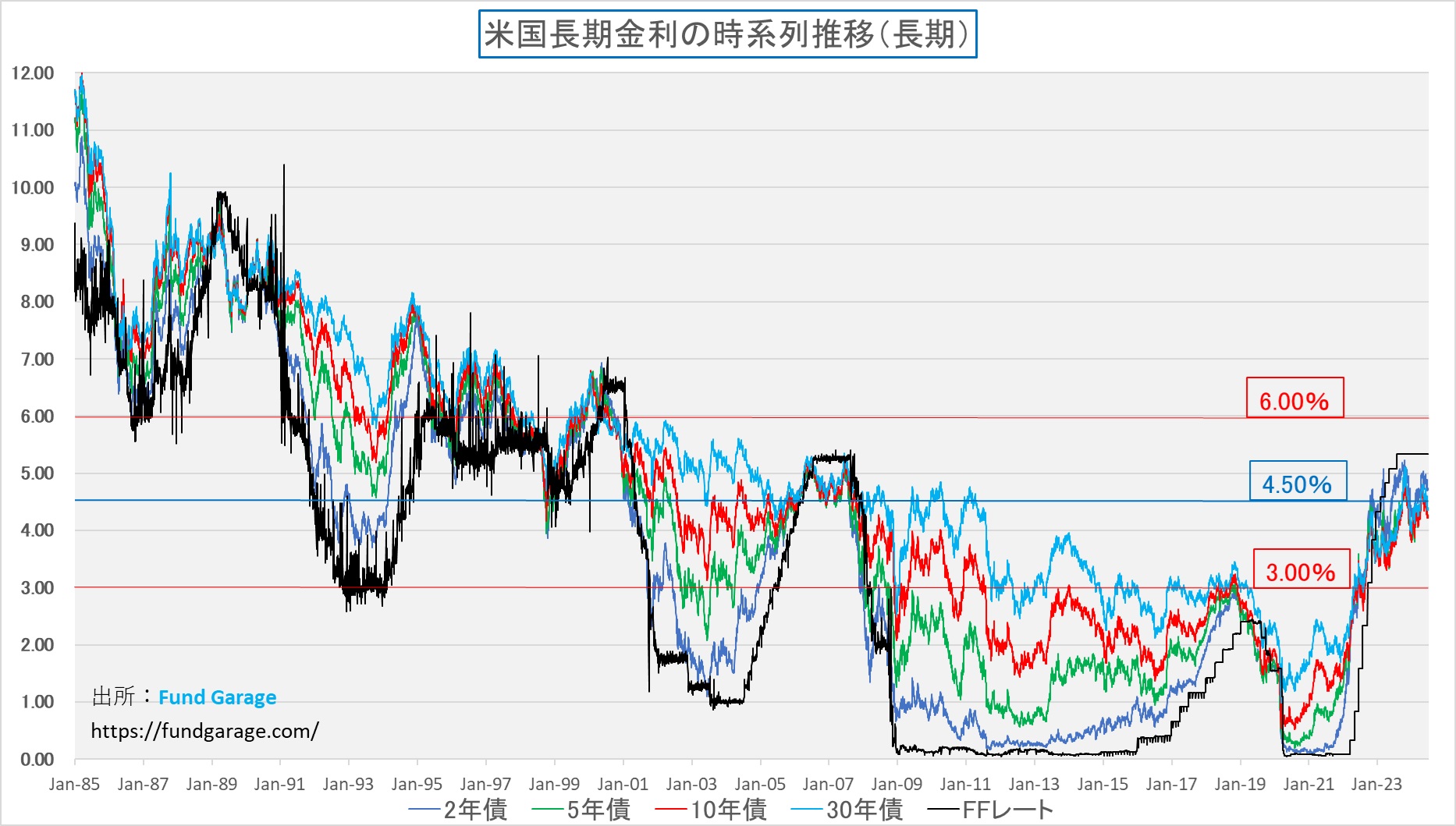

さて、そもそも債券は金利上昇局面では価格が下落するという最低限の知識を持っていたのかどうかも、非常に気になるところでもある。もしかすると、「債券投資は安定運用」で「大きな損失を出すことは無い」という、過去40年間の歴史が作り上げたイリュージョン(まぼろし)を、未だに正確に理解しないままに、都合が良いように理解していたのではないか。まずは下記のチャートを見て頂きたい。このチャートが示しているのは、1985年初めからの米国金利の推移。私が社会人になった時からの約40年間ということなるが、ご覧頂ける通り、米国金利は2022年3月の利上げ開始までは基本的にこのチャートの全期間にわたって低下してきたことがわかる。金利のピークだったのは第2次石油ショック当時まで遡るので、実際には米国金利は約40年強、2022年まで下落し続けたきたことに成る。ドットコムバブルは2000年前後、リーマン・ショックは2008年9月、パンデミックは2020年という部分を見ながら、ご自身でも記憶を辿って、何があったのかを思い返してみて欲しい。

何度もお伝えしてきたことかも知れないが、債券投資は市中金利が低下トレンドにあれば、時価評価も含めて、まず長期間にわたって損失に苦しむこともない。何故なら、インカムゲイン(金利)の他に、金利低下がもたらす債券価格の上昇で、満期まで待たずとも、かなりな収益が見込める構造のものだからだ。従って、IBMのPS55シリーズなどのパソコンが1987年(ブラックマンデーの年)に市販化された頃から急速に広まった投資工学の世界が好んで研究したポートフォリオ理論でも、債券は「安定運用」の投資先、或いは「低リスクの投資先」として認識された。その背景にあるのが、このチャートが示す長期間の金利低下だ。よく「リスク許容度の低い方には債券運用が向いてます」と言われるのは、背景にはこの流れがある。逆にもし2021年頃から債券運用を行っていれば、仮に米国債であっても元本割れを起こしているだろう。ただ、正直言って、債券投資を取り巻く環境が変わったという現状認識をしている人は予想以上に少ないのが現状だ。

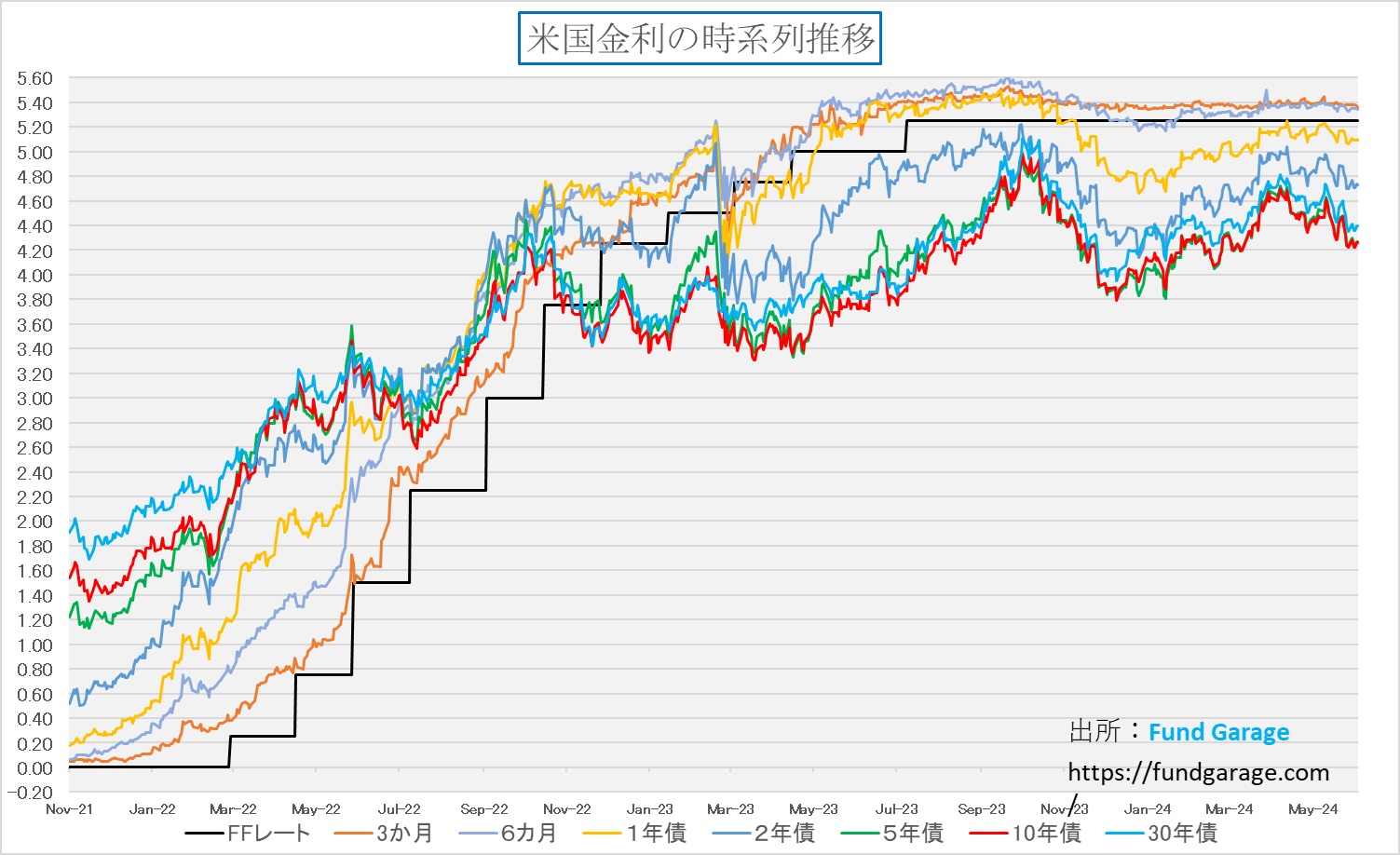

下のチャートはグッと期間を短くして、FRBがQEからQTに変わることを意思表示し始めた2021年からの米国金利の推移だが、赤いラインで示した10年債利回りが5%に絡んだ2023年10月頃から米国債投資を始めた方達は、現状最善の結果を得ていることに成る。何故なら、長期金利の戻り高値であり、年率5%前後のインカムゲインを享受しながら、キャピタルゲインも得ているからだ。ドル円相場も150円前後なので、為替の評価益も獲得出来る。

ひとつ前のチャートで見ると、米国債券利回りの平均値はどの辺りと思われるだろうか。実際、ブラックマンデー当時は約8%前後の水準にあり、ドットコムバブルの当時でもまだ約6%前後の水準が平均的なレベルだ。リーマン・ショックの直前には再び現状と同じような水準である5%前後にまで上昇している。

ここで重要なことは、市場関係者の中心年齢かも知れない。個人投資家や、或いは独立系の資産運用会社、或いはファミリーオフィスの資産運用関係者には私の知る限りでも「Over 60」、つまり日本で言うなら還暦以上のキャリアの人達、すなわち、前掲のチャートで示した市場環境をリアルに経験して記憶にある人たちがいる。しかし、日本の金融機関の場合、どうしても主力のボリュームゾーンは30歳代から40歳代、管理職が50歳代という構図になるだろう。よく若い方達と話しをしていて聞けるのが「僕はバブルを一度も知らないんです」というセリフ。ドットコムバブル崩壊が崩壊した2001年頃から約20年余り、当時新卒で就職した人だとしても、既に年齢は42-43歳ということならば、リーマン・ショックに繋がった「米国住宅バブル(あまりバブルとしては認識されていないかも知れない)」の頃の楽観市場が最初で、今回の「パンデミックからの回復とAI革命」という流れが、久し振りの上げ潮と言えるのだろう。一方で、リーマン・ショック後に社会人デビューした人、すなわちFRBが誘導するFFレートがゼロ金利である状態からキャリアが始まった人たちでさえ、既に16年も経っている。新卒で就職していれば、やはり38歳から40歳ぐらいになろうとしている。

投資判断をするにあたって、自分の経験に照らしてよく思うのは「原体験」というのは極めて重要な要素だということ。1980年代後半の大バブルを経験した上司たちは、1990年代半ばまでに殆ど運用の現場を離れて、入れ替わりに若い人たちが配属された。そうした彼ら/彼女らは、次のドットコムバブルを経験するまでは「株価は上がるもの」という状況を殆ど知らずにキャリアをスタートした。だからこそ最初は「上手に売り上がる」、若しくは「人よりも高い値段で利食いをして売り逃げる」ことが上手な人が、パフォーマンスの良いファンドマネージャーと呼ばれたた。ある日、そんな若手から「株って上がるんですね」と真顔で言われたことさえある。なので、基本的にロングヒッターが減って、小粒な利益を積み上げるタイプが増えたのを目の当たりにしたのがリアルな経験だ。

債券投資の世界でも、恐らく「現状の米国金利は高金利になっているので、利下げがある」というシナリオを違和感なく描けるのは、リーマン・ショック前の金利水準を体感として持ち合わせていない世代では無いだろうか。当然、農林中金グループの運用部門の現場で日々モニターの前で脂汗を流しているボリュームゾーンはその辺りの年齢層かも知れない。つまり米国債金利の基本が6%前後だったドットコムバブルも知らない世代だ。だからこそ、今は高金利の時代であり、今に金利は下がりだすと考え、今年初めの頃のように、FRBが示したドットチャートを無視して、年6回の利下げシナリオが違和感なく掛けたのだとも思われる。

日銀の利上げを望んだの農林中金かも知れないという妄想

この農林中金の件を考えていると、ひょっとするとこのところの一連の日銀金融政策変更の背景には、農林中金問題が共有されていたのではないかという経済推理小説紛いの妄想を描くことも出来る。その大きなヒントとなるのが、奥理事長が語ったとされる今後の運用方針についてだ。つまり円金利上昇で国内投資の機会が増えることは「ウエルカムだ」と言いつつも、一方で、株式投資の比率を今後増やすかどうかは明言出来ないとしたこと。「円金利の上昇」をどの程度のものを想定して答えたのかは不明だが、外債投資に傾倒していたということは、普通に考えれば、期待リターンとして多少の為替ヘッジは見込むとしても、4%程度の収益率はコスト控除前にであったのではないだろうかと仮定出来る。若しくはもっと高いかも知れない。そんな中、「円金利上昇で国内投資の機会が増えることは「ウエルカムだ」」というということは、現状のポートフォリオの実質的な期待リターンはそもそも4%ほども高くなく、2%程度でも稼げれば御の字というような想定だったのかも知れない。これならば、円金利並みに期待利回りは低下するとしても、為替リスクは排除したいという発想とも整合性が取れるし、今後、やはり価格変動リスクが高い株式投資の比率を増やすことは無いというポリシーとも合致する。

その一方で、既に大穴が空いている現状のポートフォリオがある以上、何とかそれを改善したいとばかり、「兎に角、金利を引き上げて、日米金利差をミニマイズして、為替のヘッジコストが小さくなるようにしてくれ」と日銀等に願ったのかも知れない。更に穿った見方をすれば、それを仕掛けるように、ポートフォリオに所有する日本国債をヘッジファンドのショート・ポジション用に貸し出したのも農林中金かも知れない。「市場は利上げを望んでいる」などと、時々「その市場って誰のことか?」と思う報道があるが、それはすなわち「農林中金」なのかも知れないなどと妄想してしまう。

ただ今回はこの問題を乗り越えられたとしても、この先、本当に大丈夫だろうかと思わざるを得ない。その理由は、CLOなどのローン担保証券に切り替えて、何とかこの場を凌いでいくというのだが、運用していて一番難しく、怖い投資対象がクレジット(信用リスク)だということ。リーマン・ショックの時、その引き金を引いたのはサブプライム・ローンと呼ばれる低信用の債務者向けの住宅ローン債権を担保とした金融商品だったのを忘れたのだろうか。信用リスクというのは、なかなかリアルタイムでは把握出来ない上に、それが具現化した時は、もう術はなく「何割回収出来るか」と推計することしか出来ない。更に悪いことに、そうした信用リスクが具現化して市場が委縮した時というのは、連鎖反応的にクレジットが低い(悪い)ものから順次連鎖的にデフォルトを起こしだす。元々は平時には「インカムゲインの金融商品」と見えているが故に、市場に起きるパニックは凄いものだ。90年代後半、日本の銀行にも取り付け騒ぎが起きたのは、「絶対安全」とばかり思っていた大手銀行でさえも破綻するリスクを目の当たりにしたからであり、リーマン・ショックの時は、トリプルAが付与されたABS(Asset Back Security:資産担保証券)がデフォルトになったりしたからだ。その時まで、そのトリプルAの意味が、ABSの目論見書通りに物事を執り行われることの確からしさを証明するものと解している人は少なく、通常のソブリン債などの格付けと同じ信用度合いを示すものと理解されていたからだ。本当にCLOのリスク評価を、今の農林中金が出来るのかどうかは、甚だ疑問と言わざるを得ないのは事実だろう。今回の件、多くの学びがあるように思われる。

米国景気はまだら模様、長期金利には上昇余地がある

先週前半の米国市場では、9月に最初の利下げ、12月に二度目の利下げがあるといったシナリオがメインとなっていたが、21日に示されたPMIが軒並み強く、米国景気が堅調であることが示されことで、景気敏感セクターが多いNYダウはリバウンドする一方で、SOX指数以下NASDAQもS&P500も下落、週間騰落率としては下記の通りとなった。残念ながら、日本株は米国が上がろうが下がろうが、不甲斐ない展開が続いている。

米国景気がまだら模様であるのは当然と言えば当然だ。先月も半年ぶりの定点観測で見てきたアメリカの現状は、まさに光と影が共存している状態だからだ。AI革命の右肩上がりのビジネス・トレンドに上手に乗れている人達、何もIT系企業関係者に限らず、例えば数年前からエヌビディア株を保有しているような一定水準以上の所得階層の人などはアメリカの光の部分をエンジョイしている。その一方で、一切その恩恵に預からない人たちは厳しい状況に追い込まれてもいるのも事実だ。だからこそ、マクロ経済のデータが強く出たり、弱く出たりは当面続くだろう。データの集計場所(州)、集計時期、集計対象(人種)などによって、どちらにでも転べるからだ。

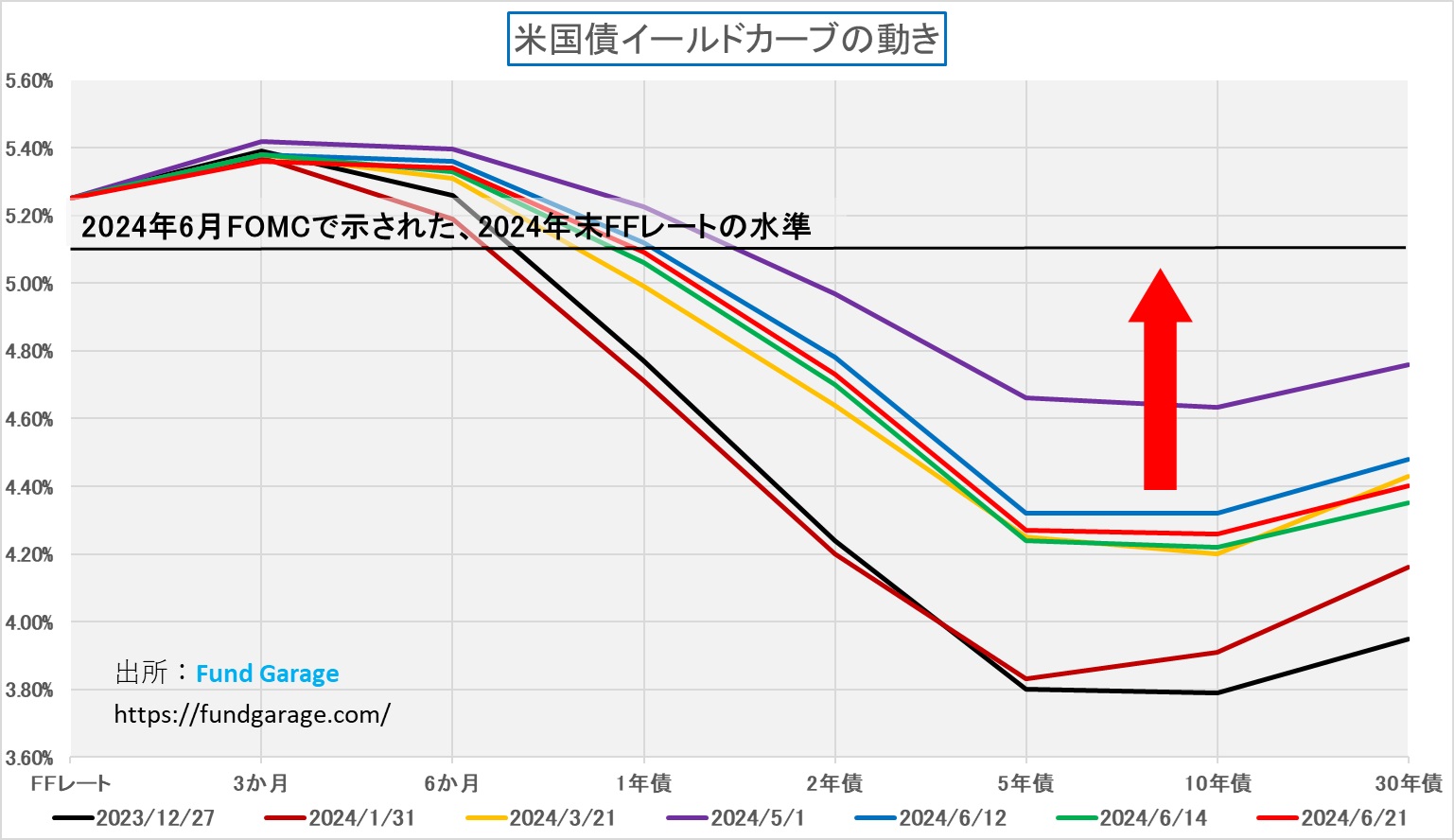

その意味では、今のイールドカーブは危うい状況を示しているとも言える。逆イールドの状態が続いている上に、年内の利下げ幅が小さくなっているにも関わらず、長期金利は低下しているからだ。先週、確かに週初には前週末より若干金利は上昇したと言えなくはないが、ご覧頂ける通り、先週末の長期金利水準は結構低いのだ。4.26%でしかなく、これは市場が最大6回の利下げを唱えるほどにアメリカ景気に対して弱気になっていた3月のFOMC当時の水準だ。にも関わらず、先月のFOMCで示されたドットチャートは今年の利下げは1回だけという。要は市場が期待を含めて見ているものと、FRBが淡々と見ているものが違うということなのだろう。だからこの先も先週のPMIなどのように、予想以上に強いマクロデータが幾らでも出てくる可能性は残されており、長期金利が予想外に跳ねあがるリスクは残されている。何故なら、金利の期間構造の原理原則に則れば、先々のマクロ景気の減速や失速が予測されていない限り、やはり逆イールドは歪な状態の為、修正されるべきものであり、その意味では、FFレートが今年年末に一度利下げがあるかないかという状況(5.1%前後)ということが正しいのならば、ここから長期金利が1%上昇することも、可能性としては排除出来ないことになる。仮に5%に乗ったとしても、歴史的にそれが「異常な高金利」ではないことは既にチャートでお見せした通りだ。

長期金利が上昇すると、債券価格はどの程度下落するか

「金利が上昇すると債券価格は下落し、金利が下落すると債券価格は上昇する」という仕組みすら簡単に説明出来ない金融関係者が案外多いというのは事実なので、その人達が媒介する金融商品で顧客トラブルが金融機関との間で発生したりするのに何の不思議もない。まして農林中金クラスの機関投資家でさえ、米国金利の上昇で債券価格の値下がりだけでなく、ヘッジコストの上昇で飛んでもない損失を出してしまったというのだから、正直、日本の投資リテラシーはどうなっているのかと思ってしまう。せめて日本で機関投資家の金融機関や運用会社が自社の職員をファンドマネージャー(重要な使用人)として金融庁に登録手続きをする時(登録する時の要件は、禁治産者ではないことだけ)には、最低限の知識の足切りラインとして「証券アナリスト協会の検定会員試験」に合格していることぐらい求めても良いのではないか。「証券アナリストなんて、実務的でないし、あんな知識は現場では不要だよ」と嘯く人は結構多いが、そうした人達の殆どが検定試験に一度はチャレンジして玉砕した経験を持っている場合が多いのもリアルな話だ。通信教育があり、一次試験と二次試験と併せて通常2年間は最低でも合格まで掛かる試験だが、暫定的な救済措置として、現場にいる人達の経験や知見を尊重して、通常枠とは別に、毎月試験を受検出来るように当面の制度改正をし、必須条件を満たすまでは投資判断業務をさせないというのもどうだろうか。機関投資家が出す運用損失は、その会社の自己資金ではなく、基本的には全て顧客の資産(年金然り、投資信託然り、農中のような系統金融機関の資金然り)なのだから、その程度のオブリゲーションは与えても良いだろうと、今回の農林中金の事例を見ていて思う。

話が横道に逸れてしまったが、仮に「10年債の市中金利が2%前後から4.5%前後に上昇したと仮定した場合、単価は幾ら下落するか計算をしなさい」といった問題、証券アナリストの試験ならば、恐らく一次試験レベルの筈だ。逆に証券外務員資格の試験では2種はおろか、1種であっても出題されない。つまり、証券外務員資格試験では、デュレーションや修正デュレーションのような高度な金融リスク計量モデルの計算問題は出題されないので、自己啓発のモチベーションが高く、自ら勉強したことがある場合を除き、日本の金融機関では債券の価格変動リスクを定量的に計算する術を知らない人々が数多債券の販売に携わっているということになる。因みに、デリバティブ関しても、基本的な理解と実務的な知識に限られ、高度な計算問題や詳細な理論の理解までは問われていない。

実はこれ、そうたいした計算は必要ない。そもそものデュレーションと修正デュレーションという定義については別途勉強して貰う必要があるのは事実だが、修正デュレーションという、金利変動に対する債券価格の感応度をより直接的に表現する尺度、具体的には金利が1%変動した時の債券価格の変動率を示すものを知っていれば、簡単に計算すること出来る。

計算式は: 債券の価格変動=修正デュレーション×金利変動

である。10年債の修正デュレーションは約8年程度というのは「(業界の)常識」なので、仮に2%前後から4.5%前後に上昇したとするならば、2.5%を0.025として、金利上昇時なので 「-8×0.025=-0.20」といった簡単な算数だ。修正デュレーションという意味さえ分かっていれば、この簡易計算を案内することに、何の問題もない。すなわち20%の価格下落となるので、元々が100円とすれば、80円になるということが分かる。勿論修正デュレーションなどと言わずに、ザックリ1%の金利変動で、1年で1%、3年で3%、5年で5%、10年で10%という大雑把なものでも、よりリスクは大きく捉えているので、個人投資家の方が投資を検討する上では充分な指標になるだろう。ただそれを提案したり、説明したりする金融マン側は最低限の修正デュレーションぐらいの定義と計算方法ぐらいまでは知っておいて欲しいものだ。

ただしつこいようで恐縮だが、この計算結果が示す約20%というのが、直近の金利上昇局面でのほぼほぼ最大値なのだ。つまり、それでも債券価格は20%しか下落しないのに、農林中金の場合は巨額の損失を計上している。そしてドル円相場はこの間に約5割も円安に動いている。それらの総合収支で、どうすればあそこまでの損失を出せるのだろうかという疑問は実は解決されない。

トヨタ自動車の株価下落は異常な「売り」需給

漸く18日にトヨタ自動車の株主総会が終わった。日経新聞はあらためて株主総会後の19日に「豊田章男会長の取締役再任案への賛成比率が71.93%に低下したことが19日、わかった。2023年の84.57%から約13ポイント減少した。」とご丁寧にも報じている。余程、日経首脳陣はトヨタ自動車、いや豊田章男会長がお気に召さないようであることは事実だが、ややその姿勢には目に余るものがあるように思うのは私だけだろうか。

「(トヨタの)ガバナンスが緩んでいる」というような指摘が良くされるが、このところの世情を見ている限り、大手メディアの個人のプライバシーに配慮しない報道姿勢も、報道倫理に対する現場管理の緩み、すなわちガバナンスの緩みであり、今回の農林中金の問題も、機関投資家が通常に有する運用規定に照らして、ここまで傷口が拡がるまでに、処理(損切り)が出来なかったこと自体、ガバナンスの緩みだろうと思われる。農林中金のWebページを見る限り、それなりに運用のリスク管理体制は構築されているようだが、それが機能しなかったのは、まさにガバナンスの緩みだ。ただ、その緩んだ機関投資家がトヨタという法人に対し、認証不正の問題や取締役会の独立性などを挙げて、議決権行使として他社を評価しているという歪みがある。そしてそれを殊更に大袈裟に報道するメディアが更にあるということだ。

さて、下のチャートは今年2024年になってからのトヨタ自動車(7203)の株価推移(日足)だ。ご覧頂ける通り、年初2572円という安値から、3月27日の高値3891円をつけた後、先週末の終値は3074円となった株価の軌跡が良く分かる。矢印によって、新年度入りしたタイミング、決算発表が行われた日、そして認証不正が発表された日を示したが、少なくとも明らかなことは、最後の認証不正問題によって、最近の株価下落があるわけではないということだ。寧ろ、明らかなことは、新年度入りした直後から、一気に売りが膨らんだということ。決算発表に向けては、良好なものが発表される可能性を評価して、3500円前後から3600円前後まで買い直されているイメージさえある。

やはりポイントとなるのは、年度替わりした直後にまとまった売りが出ていることだ。つまり、3月末時点の株主台帳には名前を残して、そして配当金は受け取り、そして手放すという構図。メガバンクの政策投資保有分の売却かも知れないし、足許で売りの需給となっているのは、恐らく6月末のポートフォリオにおける保有割合を減らして、「認証不正をするようなガバナンスに緩みがある企業の株式の保有割合は下げました」と、規律正しい運用を行っていることを示したい機関投資家の売りだと考える。恐らく対象は公的年金を含む年金基金を受託し運用している機関投資家だ。また米議決権行使助言会社のインスティテューショナル・シェアホルダー・サービシーズ(ISS)とグラスルイスに助言を受けている米国などの運用機関(年金や大学基金の運用を行う)だ。だとすれば、この負の需給は今月いっぱいでまず終わる。重要なことは、現状の為替水準、新車の販売動向などから、次回決算での収益が上向きであることを市場が予想し始めた時に来るだろう。恐らく、前期末「1株当たり親会社所有者帰属持分」とされる一株当たり純資産が2539.75円が、前々期末の2089.08円から450.67円増えたことから類推すると、来年2025年3月末の一株当たり純資産は限りなく3000円に近いものとなることが予想される。すなわちPBRが現状の株価だと、再び東証が指摘しているPBR1倍という水準に近付くということ。

勿論、好き嫌いはあるだろうとは思われるが、日本のトップ企業の経営状況、置かれたマクロ環境、などなどから考えて、この株価水準が続くとは考えにくい。因みに、配当利回りは現状で2.88%と格付けも日本国債並み以上であるにも関わらず、イールドは高い。当然、私の私見としては、ガバナンス(企業統治)に懸念があるなどとは全く思っても居ないということはお伝えしておきたい。少なくともニデック(6594)とは、相当に異なるガバナンスの会社だと思っている。日本の時価総額トップ企業が高値から既に2割以上の株価下落に見舞われている。逆に言えば、ここに日本株上昇の隠し玉があると捉えても良いだろう。需給による株価変動もあるが、正常なのは企業業績による株価変動の方なのだから。

まとめ

都知事選を前に、一般的な常識は疑ってみよう

再来週の日曜日7月7日に都知事選が行われる。立候補者が過去最多の56人となり、ポスター掲示場のスペース(48人分)が足りなくなったりといった訳の分からない状況は別として、今回の都知事選挙は何か変化のきっかけになるかも知れないと期待している。というのは、勿論選挙である以上、それは候補者同士の戦いではあるのだが、別の視点で今回の選挙を観察してみると、既存メディアのテレビや新聞といったマスメディアと、YouTubeやTick TockなどのSNSとの情報媒体の代理戦争的な側面が強く出ているからだ。つまり小池候補VS蓮舫候補、というよりは、小池・蓮舫候補VS石丸候補というのが、実際の選挙戦ではないかということ。

自民党が推す小池候補、立憲民主党に共産党などが推す蓮舫候補という既存政党をバックにつけた候補者に対して、石丸伸二候補はバックをつけていない。だがどうやらかなり強くYouTubeなどから情報を得ている若い層を中心に、既存政党の政治に魅力を感じていない人たちを投票に向けて奮い立たせている感じがある。もしかすると、何かが大きく変わるかも知れないという期待を私も感じてしまうが、残念ながら、神奈川県在住で投票権は無い。

バッテリー電気自動車(BEV)に関して、久しくテレビや新聞がバラ撒いた常識は今や完全に否定されたと言っても過言でないだろう。そもそも、日本では恐らく今年も真夏の酷暑が続けば、発電容量の不足が訴えられ、節電要請が出る状況という時に、クルマまでが電気を充電し始めたらどうなるのかということは、当初から疑問だった。CO2の総排出量の問題についても、「発電所で集中的に効率的に火力発電した方が総排出量は抑えられる」などと強弁されても居たが、この問題の根本的な解決案は示されないままに、電気自動車の需要は肝心の欧州でも伸びず、テスラ(TSLA)は今や在庫の山に苦しんでいる。

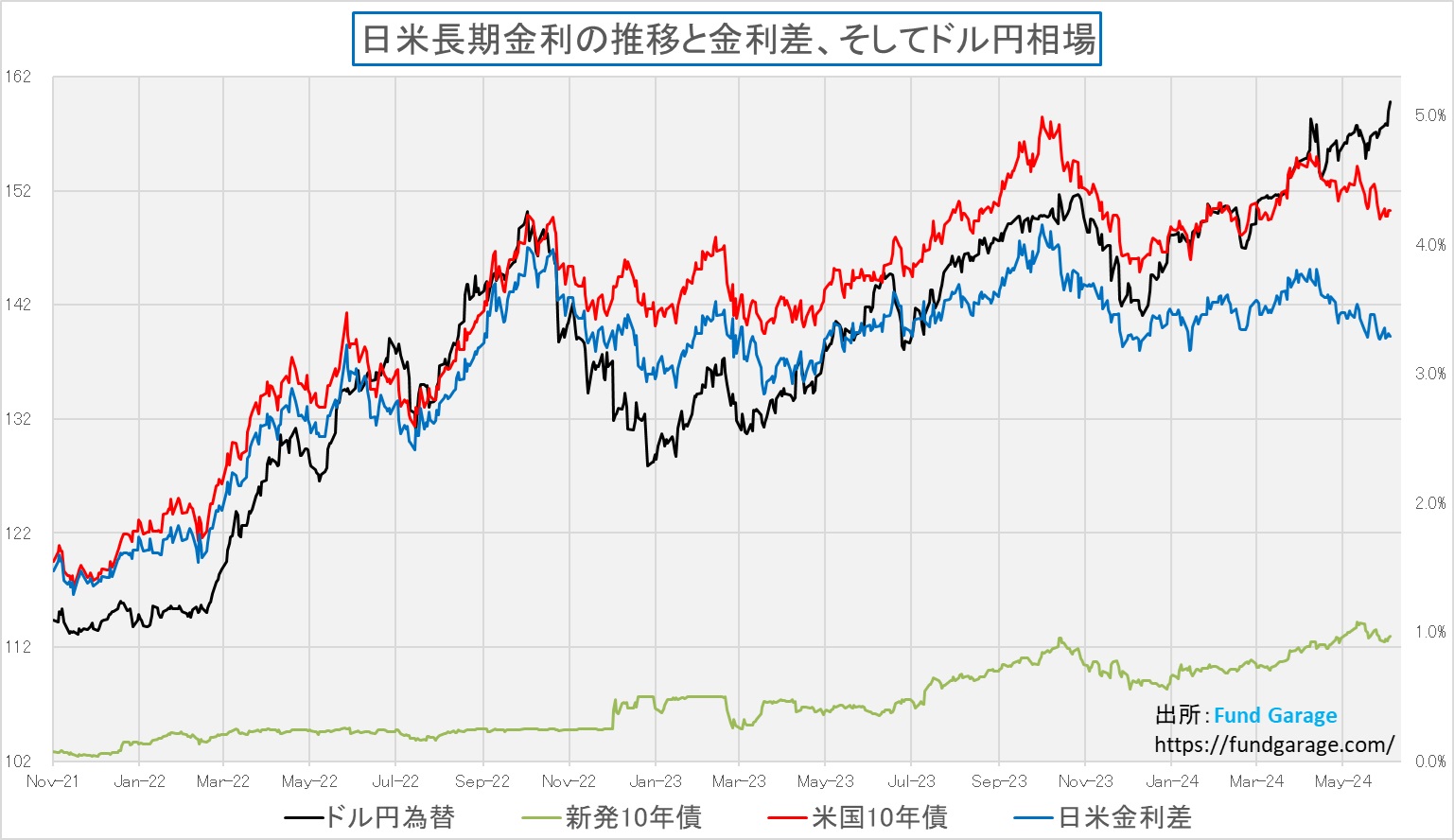

そして何より、「日銀が異次元緩和を止めて、まともな金融政策に戻せば、円高に戻る」という理屈、既に「市場は利上げを望んでいる」とまで報じてポピュリズムを牽引しようとしている一方で、笑ってしまいたくなるほどに、一向に円安は収まらない。それを端的に証明しているのが、下のチャートだ。青い線が日米金利差を示しているが、ドル円相場を示す黒い線とは、真逆のトレンドを描いていることが確認出来る。恐らく、メディアが囃し立てれば囃し立てるほどに、投機筋が願ったり叶ったりの方へ相場をマニピュレートしていくだけなのだろう。

予てからお伝えしているように、私はこれは「日本売り」だと理解している。何故なら、パッシブ運用で日本のエクスポージャーを取るなら、一番多く保有しないとならないトヨタ自動車(7203)の株も同じように売られているからだ。つまり「日本売り」。何らかの仕掛け人がいるのかも知れないが、日本の将来性に対して懐疑的な投資家の動きだろうとは思う。

ただ逆に足許の動きを見ていると、漸く、日本も変わりだせるのかも知れないという期待も感じている。その一つの試金石が、まさに二週間後に控えた都知事選挙だ。旧体制、旧勢力、伝統的なメディア、変化を嫌う国民性など、これらに対して刺激を与えられるかも知れないと期待している。もし、石丸候補が都知事選挙に勝つようなことがあれば、それは何かが動き始めた証拠とも言える。それは恐らく従来の無党派層や無関心層の投票率に現れる。どうなるかは全く分からないが、少なくとも地元神奈川県知事選とは全く異次元の関心を俄かに都知事選挙に感じている。向こう2週間、またひとつ楽しみが増えた感じだ。

【ご参考】Fund GarageのオフィシャルYouTubeチャンネルについて

Fund GarageのオフィシャルYouTubeチャンネルとして始めた「勝癸ユウの経済研究室」、今週のタイトルは「FOMCを経たマクロ経済の今後のぶれに心構えを」となります。これはプレミアム・レポートの内容ともリンクしており、あらためて見て頂くことで、「そうだった、そうだった」と思い出して頂ける内容も多いかと思います。是非ご覧頂きhttps://www.youtube.com/@katsuki_yu_、チャネル登録と、いいねボタンをお願いいたします。

動画本数もお陰様で全64本目となりました。今後も着実に毎週1本ずつ、いつかバズることを夢見ながら、最低でも増やしていく予定です。個人的には役に立つ内容のものが結構あると思っているのですが、手前味噌でしょうか。このYouTubeを始めた主旨のひとつは、このプレミアムレポートのコンテンツ自体を分かり易いように伝えたいという想いです。私自身が私の言葉で説明してしまえば、結局は同じトーンになってしまうので、こうした市場の話を理解する能力を充分に持つ、でもファンドマネージャーでも、エコノミストでも、アナリストでもない若手スタッフの監修で制作したら、より分かり易いのではないかと思っています。若手スタッフのプロフィールについては、動画の摘要欄に記載していますが、実在の彼も証券アナリスト協会の検定会員です。直接質問などを送って頂くことも出来るように、摘要欄に書いてもあります。ご質問、ご要望、よろしくお願い致します。

My favorite Companies List(株主となって所有したい企業のリスト)

下記のリンクよりMFCLのページを開いてください。「アップデート」の日付が更新されている銘柄については、個別銘柄コメントにお伝えしたい重要なニュースを書き加えております。

MFCLのページを別仕立てとしたことで、週に一度ではなく、随時アップデートがあればページを更新しています。トップページで更新状況は確認出来ます。