投資行動と相場見通しは別物、混同すべきではない

短期的な上げ下げを狙うのは丁半博打と一緒

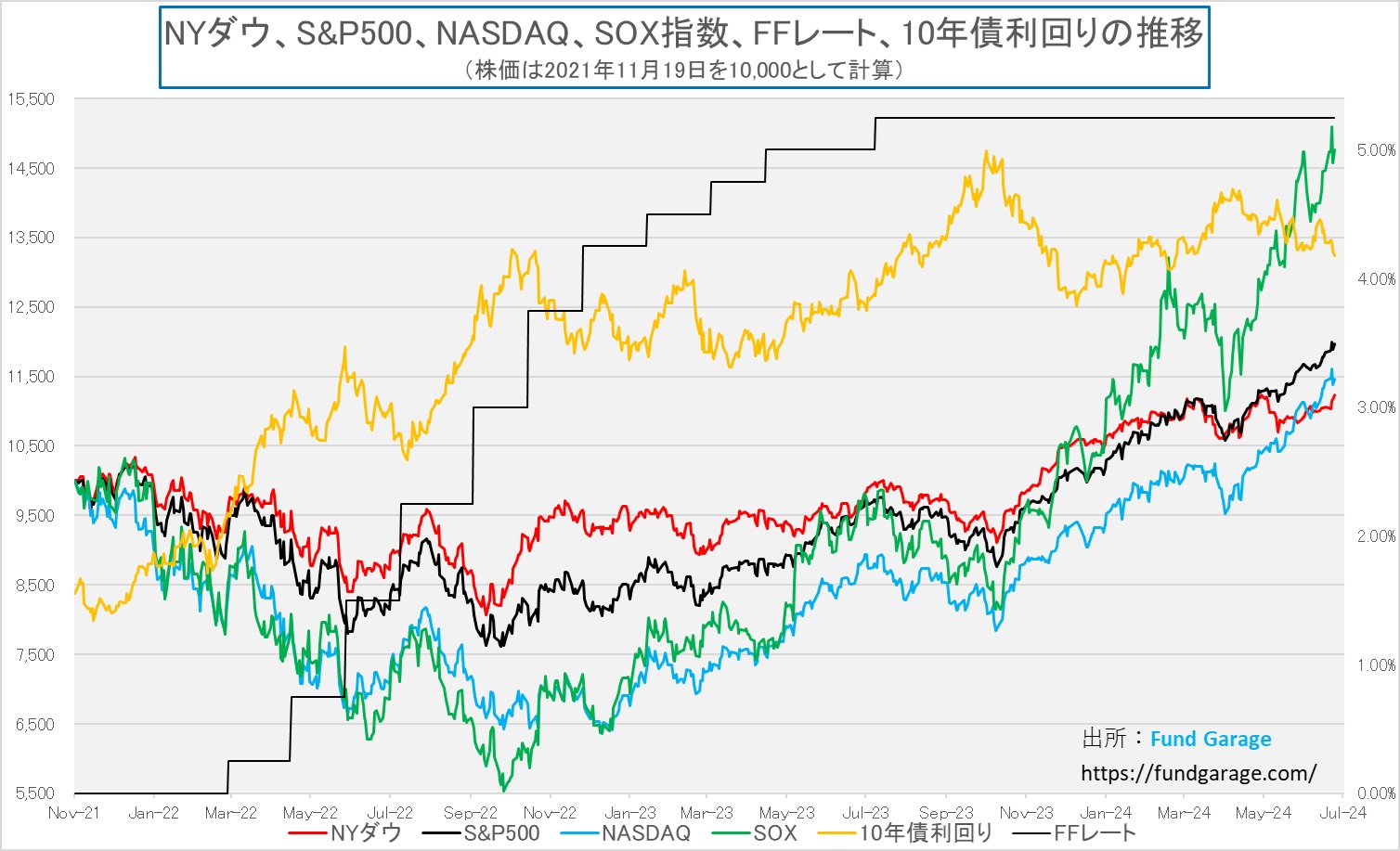

米国市場ではS&P500とNASDAQ総合は7月10日水曜日(現地時間)に、日本市場では日経平均株価とTOPIXが翌11日(時差の関係で実質的には米国市場現地10日の次)に、そして週末12日の金曜日にはNYダウが、それぞれ史上最高値を更新した。日経平均の42,000円台にも驚いたが、NYダウの40,000ドル載せにも驚いた。ただ今年の年初に立ち返ってみると、NYダウは37,715ドルから始まっているのに対して、日経平均は33,288円と4,000円以上もNYダウより絶対値は低かったにも関わらず、今や大逆転していることの方が驚きだと言っていい。よく見ればNYダウは+6.13%の上昇に留まるのに対して、日経平均の方は+23.09%に及ぶ。この数値、実は米NASDAQの+22.56%をも凌ぐ勢いなのだが、TOPIXも+22.32%と実に凄まじい。

もしかすると、これはCY2023の騰落率がNASDAQが+43.42%もあった一方で、日経平均が+28.24%と約15%も出遅れたが故の反動だと解釈する方も居るだろうと思う。ただ、そのロジックはCY2022のそれを確認すると瞬時に瓦解する。CY2022の年通算騰落率は、日経平均が△9.37%に留まるところ、NASDAQのそれは△33.10%と約3倍に及ぶからだ。CY2022は年後半、FRBの利上げが加速した時であり、NASDAQは2021年11月19日を高値に急転直下、下落を続けた年だ。下のチャートでご覧頂ける通り、NASDAQの高値を起点に捉えると、フィラデルフィア半導体指数ことSOX指数が△45%も10月までに下落している時だ。CY2023だけを取れば、NASDAQの上昇率は+43.42%にも及んだが、CY2022と合算すると、2年間で10.32%しか上昇していないことがわかる。短期的な視点と、少し長めの視点(2-3年を長期とは呼ばない)で見た時の印象は大きく異なる。

もうひとつ重要なことを忘れてはいけないのだが、CY2023の株価上昇をリードしたのは、言うまでもなくエヌビディア(NVDA)を筆頭とする生成AI関連銘柄、そうアクセラレーテッド・コンピューティング関連銘柄だと言って良い。OpenAIがChatGPTを公開したのは2022年11月だが、株式市場を始めとして多くの人が生成AIに関心を持ったのは、早耳筋でこそマイクロソフト(MSFT)が数$B(数十億ドル)の投資をすると言った1月下旬であり、本格的にはそのマイクロソフトが決算発表をした2月初旬であり、或いはエヌビディアが決算発表をした2月下旬とも言える。ここでのポイントは、生成AIの本家本元は言うまでもなくアメリカだということ。もし今現在の状況が「生成AIブーム」であり、「AIバブル」だという巷間賑わす無意味な野次を是とするならば、どう考えても日経平均、いや日本株の方がバブルの度合いは強いだろう。何せ「他人のふんどし」で踊っているようなものだからだ。

足許の日経平均の動き、逆に言うならばファンダメンタルズからは説明がつかない。確かに新NISAなどを呼び水に個人投資家の資金が入ったからとも言われるが、そうした資金の多くは日本を素通りして米国株や「オルカン(all countries のETF)」に向かっているのだから、日本市場に資金は入らず、理屈が通らない。あり得るロジックとしては、「中国経済の失速などを嫌気した欧米投資家がカントリーアロケーションを変更して日本にシフトしている」、或いは中国資本(華僑を含む)自らの日本株投資の増加と考えることは出来る。事実、現在中国資本が日本中の不動産案件を買い漁っていると言われてもいるのだから。ただ、何れにしても株式投資の王道的には、こうしたファンダメンタルズで説明出来ない株価の動きを捉えることは難しい。単なる相場の上下変動を狙うのだとしたら、それは丁半博打をしているのと同じだ。

日経平均の乱舞に惑わされないように

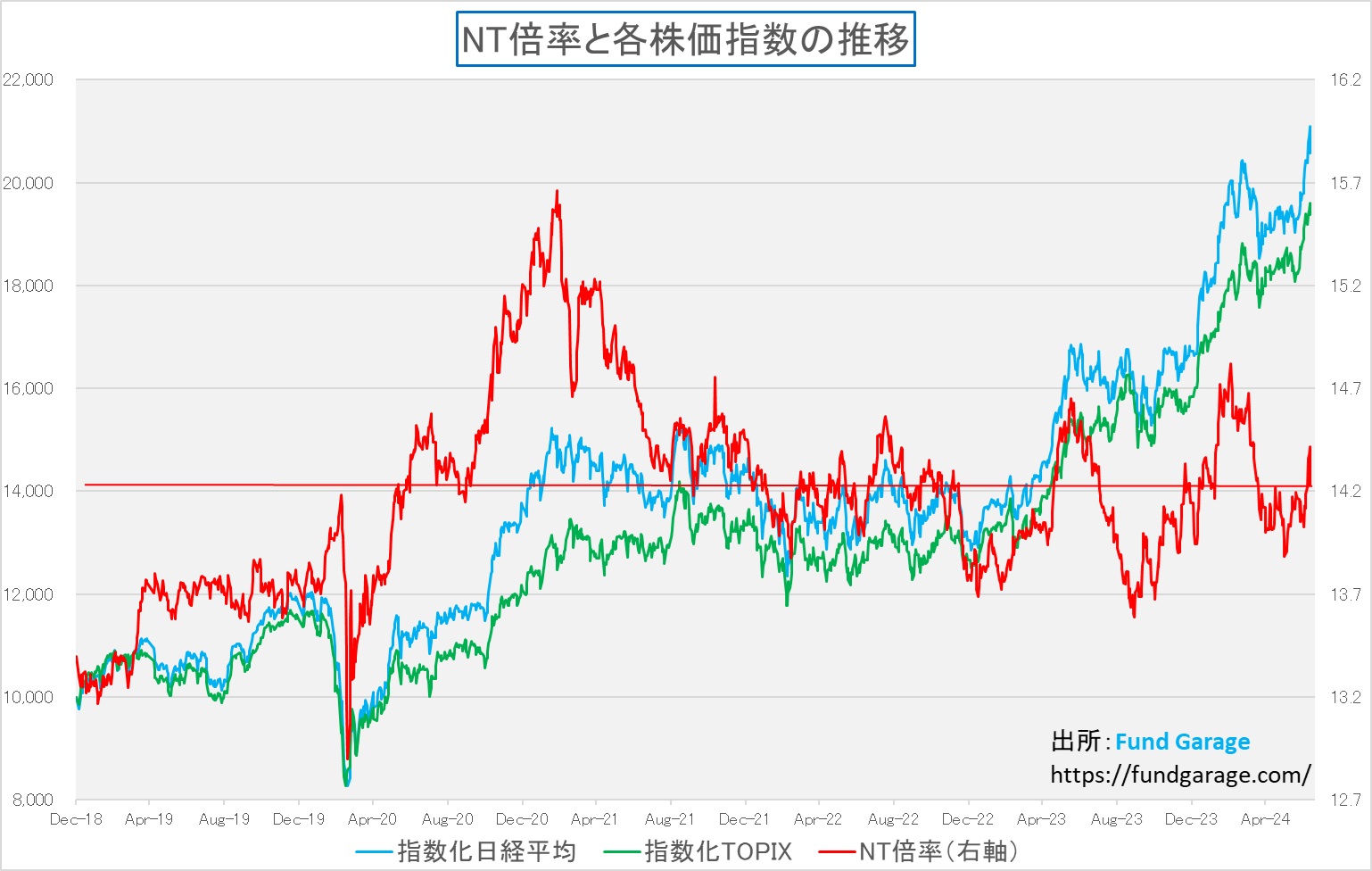

先週の日経平均は前週末の40,912円から始まり、木曜日の大引けは高値42,224円となり、翌日は△1,033円もの下落となりながらも41,000円台を維持して週末を迎えた。日経平均が7月2日に40,000円台に載せてからというもの、その指数の動き方には目を見張るばかりだ。ただ恐らくこの日経平均の動きっぷりに共鳴するようなポートフォリオを持っている機関投資家は少ないだろう。市場の動きにアドレナリンを感じて興奮出来たのは、日経平均のレバレッジ商品を含むインデックスファンドの類、或いは指数影響度の高い値嵩株を保有していた投資家だけだ。それはNT倍率のえげつないほどの荒れっぷりを見れば一目瞭然だ。NT倍率とは日経平均とTOPIXの相対比率を見るために「日経平均÷TOPIX」として計算した値のこと。この数値が7月2日、すなわち日経平均が40,000円台に載せて引けた時には14.03倍だったものが、42,000円台となった7月11日には14.42倍にまで跳ね上がっている。NT倍率の「1=TOPIXの絶対値」に相当するので、0.4倍も違えば、それだけで「2,929.17×0.4≒1,172円」も日経平均だけが嵩上げされたことになる。仮に、7月11日のTOPIXが2,929.17ptsの時に、NT倍率が7月2日の14.03倍だったとしたら、日経平均は41,096.25円となっていた筈だ。事実、個人的なことで恐縮だが、先週後半の市場の動きで私の個人のポートフォリオはほとんど増えも減りもしていない。完全に蚊帳の外だった

そしてもうひとつ重要なことは、日経平均が1,000円幅で上下したと言っても、分母が40,000台となった今、それは僅かに2.5%程度でしかないということ。久しく続いた10,000円台の時なら250円、20,000円台なら500円、30,000円台なら750円と、値幅で捉えることは意識して変化率に修正しないと、思わぬ「アテンション・エコノミー」の餌食と成り兼ねない。そしてこの2.5%の変化率、実際には日々のTOPIXの変動率の2倍と上にも下にも吊り上がっていた。この辺りの数値は、マーケット情報を表示するWebページなら、日経新聞のWebでも毎日リアルタイムで確認出来る。ましてやネット証券などのそれなら確実に表示されている。市場の動きが変だなと思った時は、日経平均のみならず、TOPIXとも変化率で比較してみると状況が分かり易いだろう。振り回されないことが肝要だ。

そこで下のチャート、NT倍率(赤い線)が短期で行って来いになっていることを確認して欲しい。

米CPIとPPI、そして為替介入

「なるほど、このタイミングで介入ね」と日本の通貨当局の狙いを汲み取った。ご案内の通り、月初に発表された雇用統計は雇用市場が緩み始めていることを示唆し、市場は9月の利下げを織り込んでいた矢先、「(円安に賭けて)円売りドル買い」ポジションで攻めている投機筋は戦々恐々としている矢先だった。まずは注目の6月のCPI(消費者物価指数)が前月比でマイナス0.1%と予想外に下落し、2020年5月以来約4年ぶりの前月比マイナスと発表されれば、いやが上にも9月の利下げ期待は高まる。そんな矢先、円買いドル売り介入を行えば投機筋は慌ててポジションを反転せざるを得ないだろう。作戦はまんまと成功し、161円後半をつけていたドル円相場は一気に157円台にまで反転した。だが、その動きは長くは続かず、一旦は159円台にまで押し戻された。

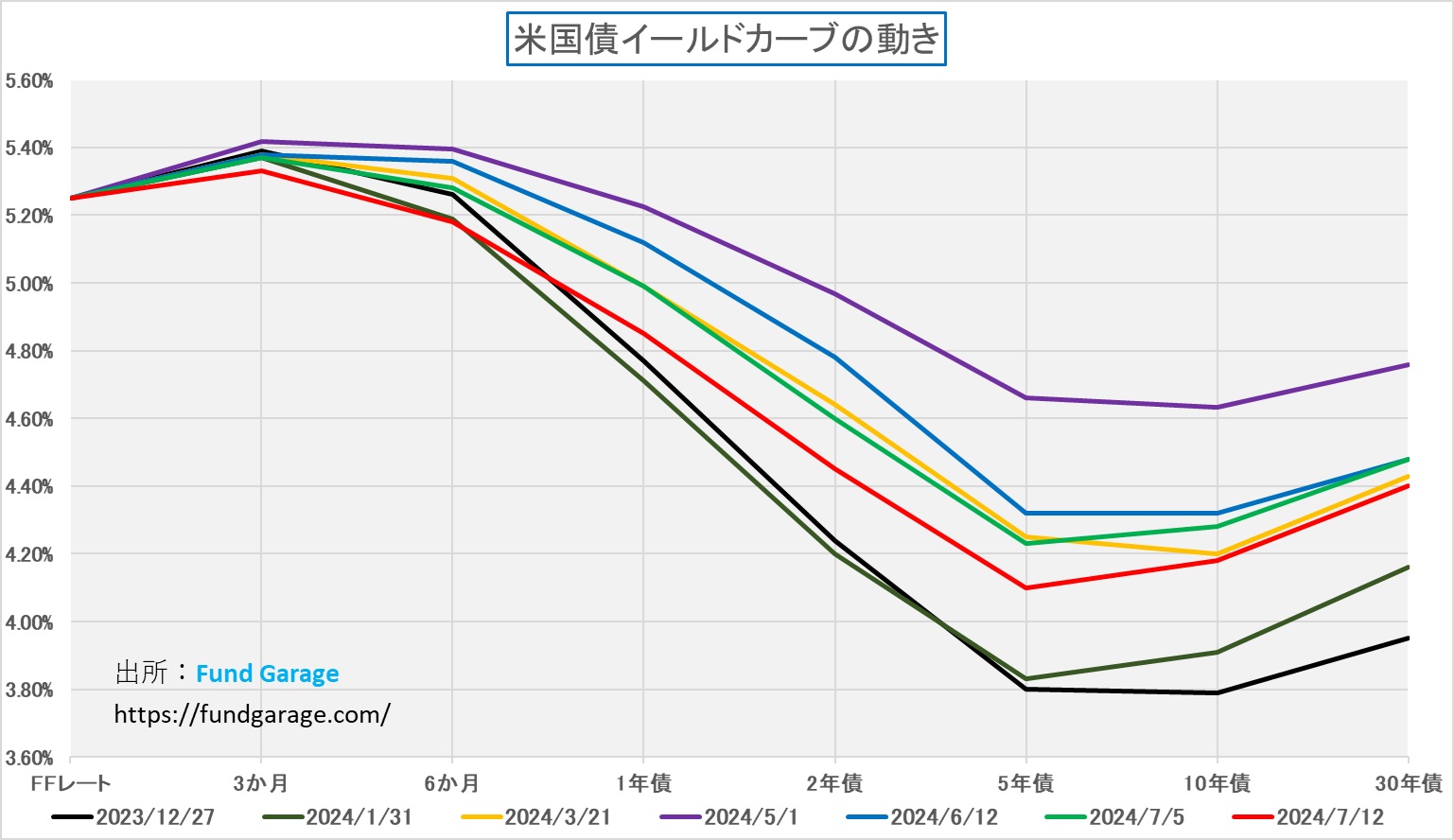

そしてその翌日、今度はPPIが発表された。6月のPPI(卸売物価指数)の方は前月比0.2%上昇と市場予想の0.1%上昇を若干上回った。サービス価格が上昇したからなのだが、市場は9月利下げを期待する姿勢が続き、債券市場では全期間の債券利回りが低下した。前週末(7月5日)のイールド・カーブが緑の線、先週末(7月12日)が赤のイールド・カーブになるが、パラレルに下落したことが見て取れる。

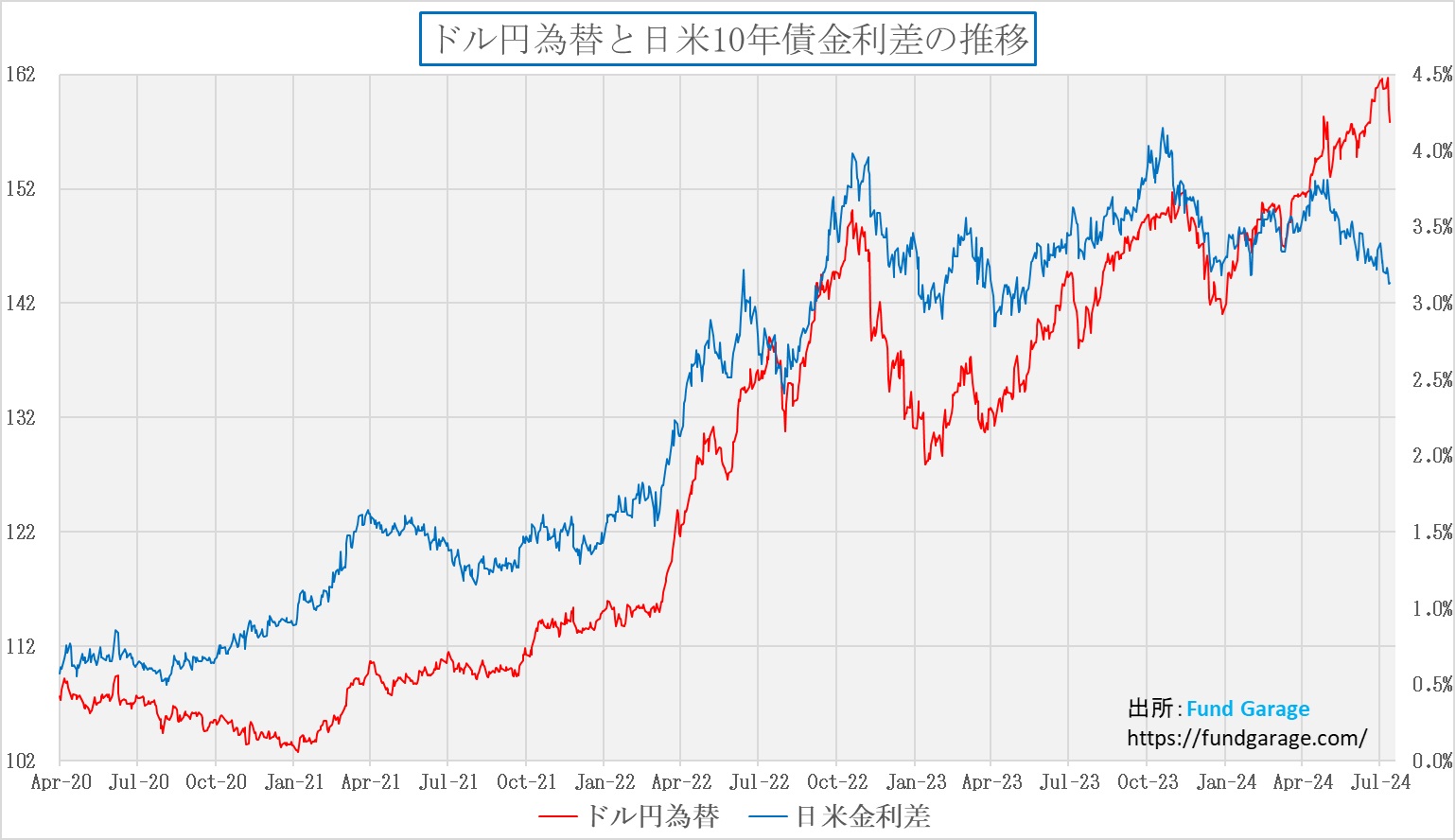

市場の一般に認識として、日本の利上げで金利差が縮まっても円高には動かないが、米国金利の低下による金利差縮小なら円高になる芽は残されていると考えられていた。正にその米国の利下げが9月だけではなく、12月にもあるのではと安易なシナリオが拡がる中で、再度日本は円買いドル売り介入を行ったようだ。その結果、先週末のドル円相場の終値は157.84円となった。あまりにも不自然な為替相場の動きから、明らかに介入したことが見て取れる。

恐らく今回の為替介入も、米ホワイトハウス・サイドは愚か、下手をすれば米金融当局に対しても通告だけを行って介入した可能性の方が高い。つまり完全な日本の単独介入だ。現在日本は先月6月20日の外国為替報告書によって米財務省が為替慣行に関する「監視リスト」に加えたことが明らかになっている。「為替操作国」の認定までは行っていないが、アベノミクス以降の異次元緩和(実質的には為替操作に等しい)の際には、「監視リスト」にさえ加えられることも無かったのとは大きな違いがここにある。平たく言えば、米国側はこの為替介入を快くは思っていないということだ。要は市場原理にしたがう事こそ、自由経済だというのが米国の原点だからだ。為替介入はあくまでも人為的腕力に過ぎない。また、今の米国、所謂ホワイトハウスの状況は、大統領選対策の方で四苦八苦であり、同盟国日本の「為替問題」に関わり合っている場合ではないのだろう。恐らく、問題のプライオリティは彼らから見たら低い。だからと言って、好き勝手やっていいわけではないのだが・・・。

だとすれば、この介入効果は長くは続かない。161円辺りは日本が介入したがる水準であるということを為替の投機筋にはアピール出来ただろうが、進行方向を転舵するには、役不足だ。また余計な不興を買っているかも知れない。

念のため、金利差と為替相場の動きのチャートも確認しておこう。介入したことで明らかに歪になってしまったが、大きなトレンドの屈曲点を演出出来たようには見えないのは私だけだろうか?つまり、152円程度まで強引に円高に持って行かないと、チャート上でもトレンドラインから離脱出来てはいないということだ。見方によっては、見事に支持線で止まっているからだ。

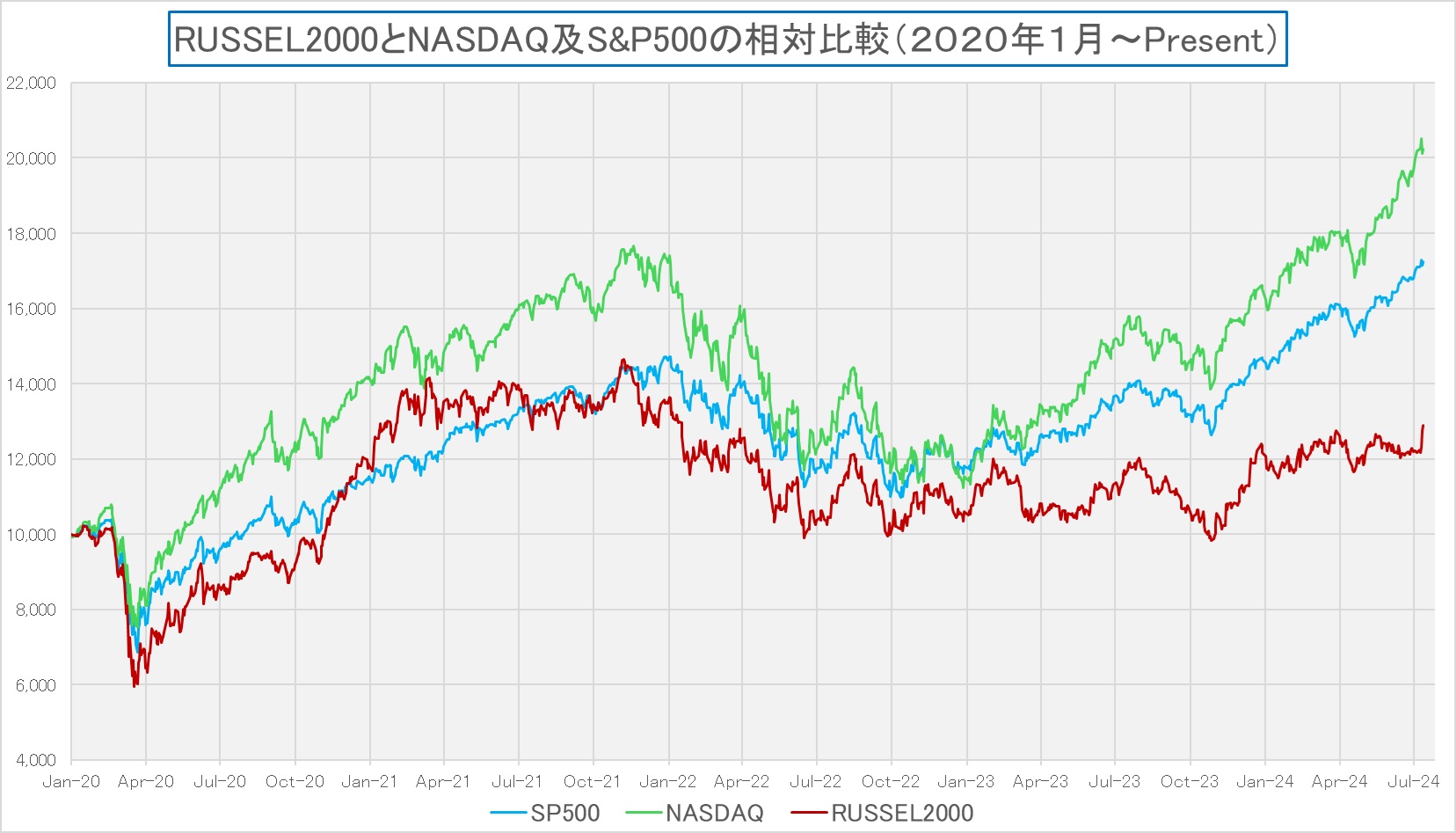

大型株からRUSSEL2000へのローテーションって本当?

このところ、株価上昇が著しいこともあり、強弱感の対立は勢いを増してきたようだ。Bloombergの調べによると、彼らがカバーする9割のアナリストがエヌビディアの見通しに対してブル(強気)だという。実はこれ自体が本来おかしいわけで、強気派と弱気派が居てこそ、本来良好な投資環境だと言える。その意味では、このところのように、アナリストやストラテジストの間で、強気派と弱気派、その見立てが違ってきていることが明らかになり始めたことは、寧ろ健全なことだ。投資家は双方の話を確認をして、自分自身の意見と擦り合わせたり、反対のビューを考えたりしてこそ、良い投資成果が上がるものだ。

先週起きた面白い事象のひとつは、7月5日にニュー・ストリート・リサーチのアナリストがエヌビディア(NVDA)の株価は「十分に評価されつつある」として、レーティングを「買い」から「ニュートラル」に引き下げたことから始まった。アナリストの90%近く(つまりほぼ全員)がエヌビディアの投資評価が「買い推奨」をつけている以上、それは、ある意味では非常に勇気ある行動と考えることも出来る。発表によると「本日、当社はこの株を中立に格下げした。上昇余地は2025年以降の見通しが大幅に拡大する強気シナリオでのみ実現するが、当社はこのシナリオが実現するという確信をまだ持っていない」というものだった。確かに、ニュー・ストリート・リサーチのアナリストが指摘する通り、「2025年以降の見通しが大幅に拡大する」か否かは、誰も水晶玉を持っていなければ、タイムマシーンも存在しない以上、誰もが正しく、誰もが間違っている可能性があることは否定しない。だからこそ、投資家としては、Fund Garageではビジネス・トレンドと呼ぶ技術のロードマップや、それに伴って、どういうことが順次ビジネス・フィールドで起こっていくのかを考えて、未来の方向性の確からしさを考えていく必要がある。

一方、さすがアメリカ市場とも言えるだが、この格下げに対して、早速、ハイテク産業について強気で知られるウェドブッシュのアナリストのダン・アイブス氏が、即座にSNSのXに「この否定的な見通しに反対する。AI革命はまさにはじまったばかりだ」と投稿し、8日の月曜日には、UBSのアナリスト、ティモシー・アーキュリ氏が「エヌビディアの2025年の1株当たり利益は約5ドルになる可能性がある」として、目標株価を120ドルから150ドルに引き上げた。これらのどの見立てが正しいか、適切か、或いは、投資家として自分自身がどれなら受け入れられるかは、投資家自身が判断しなければならない。蛇足だが、念のためFund Garageの見解をお伝えするならば、ウェドブッシュやUBSと同じ側にいる。寧ろ、2025年のEPSが5ドルと言うのなら、なぜUBSは「5ドル×現在のPER40倍超」として、目標価格を200ドルにしなかったのかと、訝しく思うぐらいだ。

実はこうした流れが先週は更に広範なレベルで示現した。それは正にCPIが発表された木曜日だった。エヌビディア(NVDA)のみならず、俗にマグニフィセント7と呼ばれる大手7社の株が軒並み4%近い下落を演じてしまった。CPIの発表内容を受けて、利下げ期待が更に膨らんだのだから、従来からの流れのままなら、金利低下に併せてマグニフィセント7のような株式は買われるのが常だった。だが、不思議なことに今回は「売り」が大量に出たようだ。その一方で、RUSSEL2000という株価指数が反対に4%近い急騰を見せた。この結果を見て、市場では「大型ハイテク株からRUSSEL2000タイプへのローテーションが起きた」と解釈した。

RUSSEL2000と言っても、直ぐに「あれね」とピンとくる人は少ないかも知れない。Wikipediaを使って簡単に説明すると、米国市場(ニューヨーク証券取引所、NYSE American、NASDAQ)における時価総額上位3000社で構成されるRUSSEL3000のうち、時価総額上位1000社を除いた時価総額1001位から3000位の2000銘柄で構成された株価指数で、米国市場の時価総額のおよそ10%を占める。米国の小型株ファンドの約95%がベンチマークとして採用している株価指数のことで、これを見て「大型株から小型株へのローテーションが始まった」と解釈された。またこの株価指数は小型株で構成されることから景気に敏感に反応する傾向にあり、「暴落の先行指標」や「炭鉱のカナリア」とも呼ばれるとも言う。

まさに与えられた事実と、それに基づく推測から書くことが出来る絵ではあるが、それが一過性のものなのか、新しいトレンドなのかは現時点で確たるエビデンスはない。ただ、この論法に従って、「AIバブルだ」、「少数銘柄に集中し過ぎで長続きはしない」と言った悲観論、或いは2000年当時のドットコム・バブルの様相を引用して、危機感を煽る論調に私は違和感を覚えている。少なくとも、長続きするものではなく、当初から想定していた通りの「時々必要なガス抜き」或いは「ヘルシーな下げ」だと見ている。一旦はそろそろ利食いたいとウズウズ思っていた短期の投資家、或いは、強引にでも上下波動を作り出して、その波を取ろうという短期投機筋を振い落しながら、長期のブル・マーケットは形成されるものだからだ。また、もうひとつ重要なことは、過去に学ぶことは非常に重要なこと(テクニカル分析などはこの立場だ)には違いないのだが、実は過去と同じことは二度とは起こらないということも忘れてはならない。「過去はこうだったから、今回もこうなる」というのではなく、「過去はこうだった」ということを調べて、それとの相違点を見つけて、「今と次を考える」というのが「過去」の正しい使い方だ。

そこでひとつこのチャートを見て欲しい。何を作ったかと言えば、その件のRUSSEL2000と、その正反対の存在となったNASDAQ、そして米国市場全体の動きを示す(最近は違ってきたとも分析されているが)と言われているS&P500の相対パフォーマンス・チャートだ。それを2020年1月2日から作ってみたもの。赤い線がRUSSEL2000、緑の線がNASDAQ、そして水色がS&P500だ。共にスタートを10,000に換算し直した。

明らかなことは、2020年の混沌状況から抜け出したのはNASDAQであり、その上位銘柄が重なるS&P500がそれに倣い、この第4次産業革命と呼ばれる状況下でもRUSSEL2000のパフォーマンスはもたついたままだったということ。そしてチャートの最後の部分、つまり先週、漸く数%分、ヒョコっとピン立ちしたということだ。これをセクターローションと大袈裟に捉えるのは「???」でしかない。

事実として、2022年以降の上昇には「生成AI」が大きく関わっている。前述したように「OpenAIがChatGPTを公開したのが2022年11月」という話からストーリー展開をすれば、NASDAQの独り勝ちについて「AIバブルだ」というワイドショー的な見立ては出来なくも無いだろう。なぜか世間は「バブル」という言葉が大好きなようだからだ。そしてその論陣は一定数の慎重論者(悲観論)賛同者も得られると思う。

しかし、先程のチャートでも示した、今回の2022年からの上昇トレンドの裏では、強烈な金融引き締めが始まっていることが大きなポイントとなってくる。2020年2月に発生したコロナ禍によるパンデミックで、一旦は全開にされた金融のマネー・バルブ(QE)を、FRBがインフレ懸念を感じ始めたことで、今度は逆にバルブを締め(QT)始めた時以降が、今回の上昇トレンドと一致する。FFレートの誘導目標が0%から直近の5.25%まで、一気に引き上げられたのもこの時期だ。金融引き締め期に強い上昇トレンドを描いたのが、今回の生成AI登場がもたらした株価上昇だということの方が遥かに重要だ。つまり、金余りの中での「濡れ手に粟(泡?)」では無いということ。

ご承知の通り、マグニフィセント7と呼ばれる大手ハイテク、メガテックはこぞってキャッシュ・リッチだ。FRBが金融引き締めに走ろうが、手元資金で充分に巨額の設備投資も続けられるレベル。では、RUSSEL2000に採用されているような時価総額上位1000社を除いた時価総額1001位から、通常は3000位の2000社と言った企業サイズの場合はどうだろうか。恐らく、多少の例外はあると思うが、その企業サイズから考えて、まだまだ「これから」の会社多く、資金潤沢にして経営は「イケイケドンドン」の太鼓を叩いているというよりも、何とか現状維持を続けているような企業の方が多いだろう。利上げが行われれば、それだけ運転資金の調達コストも設備投資の資金調達コストも嵩む様になる筈。寧ろ、だからこそ「利下げ」が始まるようなら、企業経営が楽になると考えて、そうした小型株は買われたと考えるのが道理だろう。そこにローテーションという考え方は入り込む余地は殆ど無い。

何故なら、先述のRUSSEL2000に関する説明でお伝えした通り、「米国の小型株ファンドの約95%がベンチマークとして採用している株価指数」というのがRUSSEL2000だ。ならば、約95%の小型株ファンドはマイクロソフト(MSFT)やアップル(AAPL)、或いはエヌビディア(NVDA)などを買うということは、ファンドの基本的な投資方針として出来ないということが言える。ならば、そうしたファンド以外の資金はどうかと言えば、基本的には同じだ。近時の機関投資家の運用方針には、基本的に通常ベンチマークが設定されているので、大型株と小型株の間を機敏にスウィングすることは許されない。もし誰かがこのストーリーを煽ったとするならば、それは短期的な投機筋の動きだろうと想像することが出来る。繰り返しになるが、機関投資家の資金、ファンドや基金も含めて、ベンチマークからの逸脱は通常「しない/出来ない」というのが事実だからだ。

そしてもうひとつ重要なのは、このチャートの縦ひと目盛は20%分を示すが、既に対S&P500で40%もの乖離(アンダー・パフォーム)が生じている段階に来てから、ベンチマーク対象から逸脱しようとするのは、投資判断としても、余りにも愚鈍過ぎるだろう。

ドットコム・バブル当時とのPER比較

ドットコム・バブル当時、すなわちピークをつけた2000年3月前後について、世界の時価総額トップ10を調べてみるとこんな結果が出た。

- Microsoft – $606 billion

- General Electric – $508 billion

- NTT Docomo – $367 billion

- Cisco Systems – $352 billion

- Walmart – $302 billion

- Intel – $280 billion

- Nippon Telegraph and Telephone (NTT) – $271 billion

- Nokia – $219 billion

- Pfizer – $206 billion

- Deutsche Telekom – $197 billion

なるほど、NTTドコモが第3位、更にNTTが第7位、そしてノキアが第8位、ドイツテレコムが第10位と如何に通信関連の時価が膨らんでいたのかが思い返される。今ではドコモとNTTは合体したが、その時価総額は150位まで下っても顔を出さないのだから。一方で、世界の時価総額トップ10の中に、米国企業が6社もあると言うのは、やはり色々とインプリケーションがあるように思われる。

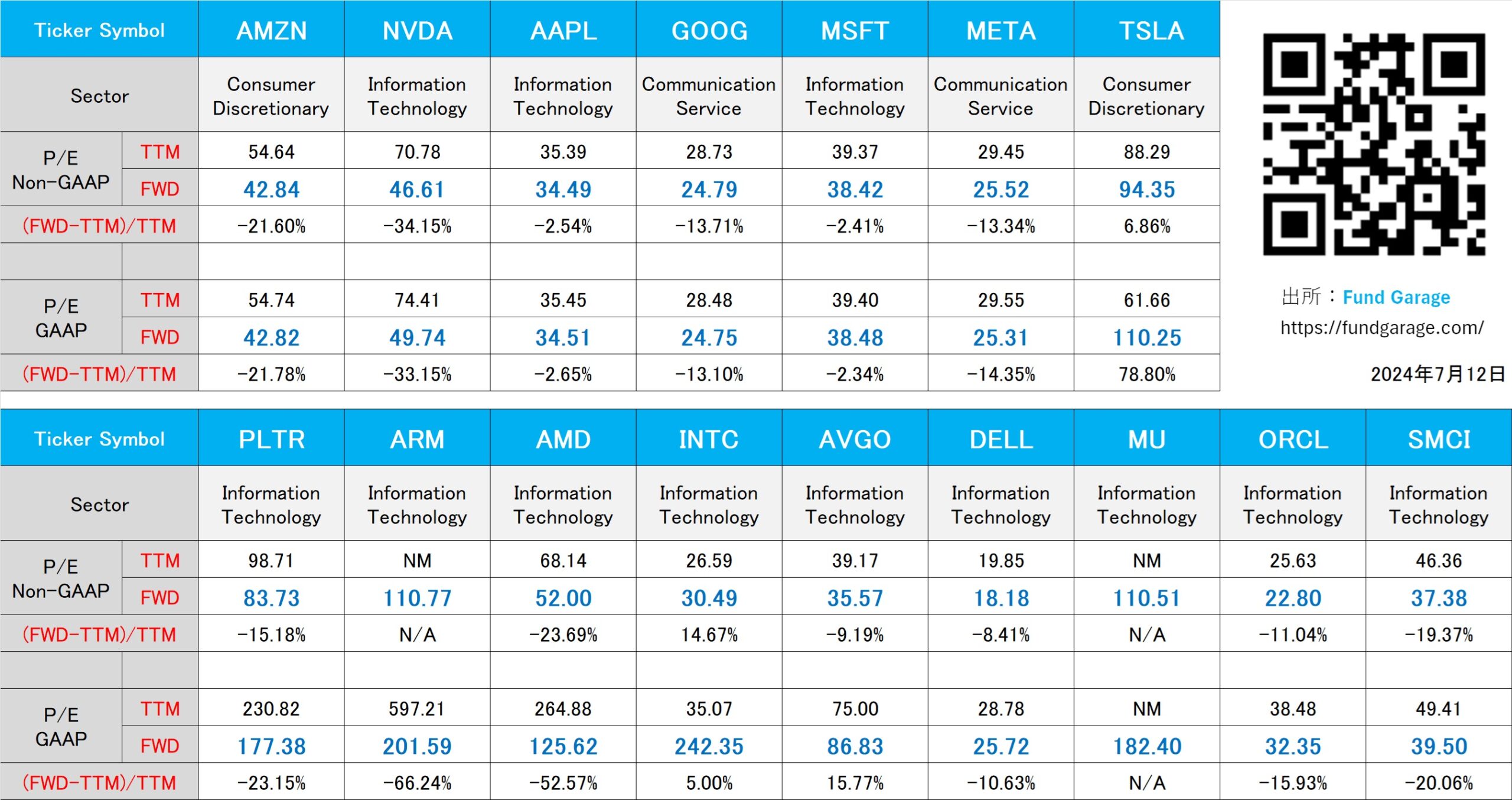

そこで米国企業6社について、2000年3月当時のPERを調べてみたのが下記だ。ドットコム・バブル(好きな言い方ではないのだが・・・)の花形中心銘柄と言えば、やはりCisco Systems(CSCO)だと思われるが、そのPERはTTMで約120倍、FWDで約105倍にも及ぶ。なるほど、確かに凄いと言えば凄い高いのかも知れない。翻って現在、当時のシスコシステムズの位置づけに「AI革命」とも呼ばれる現在で該当するのは間違いなくエヌビディア(NVDA)だと思うが、現時点のエヌビディアのPERはTTMが70.78倍、FWDで46.61倍に過ぎない。また当時も今も時価総額トップに君臨するのはマイクロソフトだが、そのPERもTTMが39.37倍、FWDが38.42倍に過ぎない。ここから先をどう判断するか、すなわち現状の株価水準は高過ぎると思うか否かは、個々の投資家のご判断だが、正直、このPERを見て、「いやぁ、飛んでもなく買われ過ぎですね」と考えられるものなのだろうかと、寧ろ不思議なぐらいだ。因みに私自身は「全く高いとは思っていない」とお伝えしておく。事実、今の市場の象徴的な銘柄のPERが、当時の半分にも満たないからだ。

ただ、一方で、ドットコム・バブル当時と同様に、そう、渋谷のIT系ベンチャー企業群を米シリコンバレーになぞらえて「ビットバレー」と称し、ガンガンIPOを行い、その後に屍累々となったのと同様なことが、再び同じように行われていることは否定しない。別にこれは日本市場に限ったことではなく、それは米国市場とて同様。そうしたものを振り払うためにも、時々マーケットが揺れることは寧ろ健全なことだと思われる。

以下がドットコム・バブル当時、時価総額トップ10に入った米国企業6社の当時のPERのリストだ。その後ろにいつものPER表も掲載するので、ご自身の目で内容を確認してみた欲しい。

Microsoft (MSFT)

- Trailing PEレシオ: 約60倍

- Forward PEレシオ: 約55倍

General Electric (GE)

- Trailing PEレシオ: 約39倍

- Forward PEレシオ: 約37倍

Cisco Systems (CSCO)

- Trailing PEレシオ: 約120倍

- Forward PEレシオ: 約105倍

Walmart (WMT)

- Trailing PEレシオ: 約45倍

- Forward PEレシオ: 約42倍

Intel (INTC)

- Trailing PEレシオ: 約40倍

- Forward PEレシオ: 約35倍

Pfizer (PFE)

- Trailing PEレシオ: 約25倍

- Forward PEレシオ: 約22倍

そしてこれがいつもの4つのPERのアップデートだ。

右肩上がりのビジネス・トレンド

ARM、NVDA、AMD、QCOM、そしてINTCのビジネスモデル

よく簡単に「半導体企業」とか、「AI半導体企業」と一括りにされてしまうが、近頃の話題のアーム(ARM)、エヌビディア(NVDA)、アドバンスド・マイクロ・デバイス(AMD)、クアルコム(QCOM)、そして嘗ての半導体の王者インテル(INTC)のビジネスモデルには、それぞれ異なる特徴がある。そこをきちんと理解しておかないと、この先の時代の変化が更に見え難くなるだろう。また、より「半導体」についての理解を深めることで、市場のノイズを見極めて投資チャンスを見つけることも出来るのではないかと考える。ただ、それにはカタカナの専門用語が頻出することになるが、決してそれを全部覚える必要は全く無い。ただ大きな流れと、大雑把にその深さを理解頂ければ良いと思っている。眠気も伴うかも知れない(笑)が、可能な限り、分かり易く説明するつもりなのでお付き合い頂きたい。

まず、ARMのビジネスモデルは「ライセンスモデル」である。ARMは自社で半導体を製造するのではなく、プロセッサの設計図(アーキテクチャ)を提供し、そのライセンスを半導体メーカーに売ることで収益を上げている。従って、厳密に言えば「半導体企業」呼んで良いのかさえ怪しい。分かり易いようにたとえ話をするならば、自動車の完成車メーカーに「エンジン」の設計図を提供するようなものだ。でも、エンジン自体は作らない。あくまでも完成車メーカー自身が提供された設計図を使ってエンジンを作る。しかも、エンジン・ルーム内の構造は車種によって異なる為、エンジンの補器類(発電機、スターター、冷却ファンなど)の配置や取付け方は完成車メーカー自体が独自に考えて設計する自由度が残されているという感じだ。

ARMの設計を使用する企業は、自社でチップを製造することができるため、ARMは製造過程には関与せず、設計のライセンス収入を得る。ARMのアーキテクチャは主にスマートフォンや組み込み機器に広く使われている。ポイントを整理すると:

- ライセンスモデル:

- ARMは自社でプロセッサを製造せず、プロセッサの設計(アーキテクチャ)を他の企業にライセンス供与する。

- ARMの設計をライセンスした企業は、設計を基に独自のチップを製造する。

- ARMはライセンス料とロイヤリティ収入を主な収益源とする。

- 軽量でエネルギー効率が高い設計:

- ARMの設計は主にモバイルデバイスやIoTデバイスに適しており、エネルギー効率が高いのが特徴。

- スマートフォンやタブレット、スマートウォッチなど、多くのモバイルデバイスで採用されている。

一方、NVIDIA、AMD、クアルコムなどの半導体IP企業(IPとは、Intellectual Property、すなわち知的財産のこと)は「ファブレスモデル」である。※ファブとは工場のこと。これらの企業は半導体の設計を行うが、自社で半導体を製造することはない。代わりに、製造は外部のファウンドリ(例えば、ウェハープロセスはTSMCなど)に委託する。これにより、製造設備に多額の投資を必要とせず、設計に集中することができる。もともとNVIDIAは主にグラフィックスカードに使われるGPUを設計していたが、それがアクセラレーテッド・コンピューティングの流れの中でAI用途として急速に拡大し、AMDは主にCPUとGPUを設計していたが、近時はザイリンクス社を買収してFPGAも設計、またゲーム用のASICも提供して拡大、クアルコムはスマートフォン向けのプロセッサを設計してきたが、クルマやIoT関連にも拡がりを見せている、というのが現状だ。そして、そこから今は更なる拡がりが始まっている。

インテルのビジネスモデルは「インテグレーテッドモデル(IDM(Integrated Device Manufacturer)」である。インテルは半導体の設計だけでなく、自社で製造も行っている。インテルは自社のファウンドリでチップを生産し、設計から製造、販売まで一貫して手がける。このため、製造設備への投資が大きく、技術革新には多額の資本と時間がかかるが、製造と設計のコントロールを保持することができる。

- 垂直統合モデル:

- これらの企業は、自社でプロセッサの設計、インテルはウェハープロセスまで、そして販売までを一貫して行う。

- 設計だけでなく、実際のプロセッサを製造(パッケージングまでを含む)し、販売することで収益を得る。

- エンドユーザー向けの直接販売:

- これらの企業は最終製品としてのプロセッサを市場に供給し、消費者や企業に直接販売する。

- 製品をOEM(Original Equipment Manufacturer)やODM(Original Design Manufacturer)を通じて販売することもある。

さて、大雑把なところでは、まずこれが各社の基本的なビジネスモデルの違いと特徴ということになるが、恐らく、半導体の設計プロセスということを知らないと、まだ分かり難いだろう。何故なら、半導体の設計プロセスは非常に複雑で多段階にわたるからだ。以下に主要なステップとその概要を示すが、その中でARMがどの部分を担当しているかも併記するので、よりアーム・アーキテクチャとは何かが分かり易くなるのではないかと期待している。

半導体設計プロセスの概要

- 要件定義:

- 半導体の仕様や機能要件を定義する。どのような機能を持つか、どのような性能が求められるかを決定する。

- アーキテクチャ設計:

- プロセッサの基本構造や動作原理を設計する。ここでは、データパス、制御単位、キャッシュ構成、メモリ管理など、システム全体の枠組みが決定される。

- ARMの担当部分: ARMはここでプロセッサのアーキテクチャを設計する。これは、命令セットアーキテクチャ(ISA)、レジスタ構成、メモリ管理ユニット(MMU)、キャッシュ構成など、プロセッサの基本的な構造と動作を決定するもの。

- マイクロアーキテクチャ設計:

- アーキテクチャ設計を基に、具体的なハードウェアの実装方法(シリコンチップをサブストレートに搭載すること)を設計する。パイプラインの構成、分岐予測、インターフェースなどが詳細に設計される。但し、これらはシリコンチップの中の回路レベルの話。

- ARMの担当部分: ARMのライセンスを受けた企業が、ARMのアーキテクチャに基づいて独自のマイクロアーキテクチャ設計を行う場合もある。

- 論理設計:

- マイクロアーキテクチャの設計を基に、論理回路を設計する。これはHDL(ハードウェア記述言語)を用いて行われ、設計された回路はシミュレーションされ、機能検証が行われる。

- 合成:

- 論理設計を基にして、ゲートレベルの回路図に変換する。ここでは、特定の製造プロセスに適した回路が生成される。

- 物理設計:

- 合成された回路を基に、チップのレイアウト設計を行なう。具体的には、トランジスタの配置や配線のレイアウトが行われ、物理的なチップ設計が完了となる。

- レイアウトはDRC(Design Rule Check)やLVS(Layout Versus Schematic)などの検証を経て確認される。

次に、ARMの担当範囲についての理解を正確にするために、命令セットアーキテクチャ(ISA)を含む設計プロセスの詳細を再確認してみる。

ARMの担当範囲の再確認

- 命令セットアーキテクチャ(ISA):

- ARMは主にISA(詳細は後述)の設計を担当する。ISAには、プロセッサが理解し、実行できる命令のセットが定義されている。これはプロセッサの基本的な操作や機能を決定する重要な部分だ。

- リファレンスアーキテクチャ:

- ISAに基づいて、ARMはプロセッサのリファレンスアーキテクチャも設計している。これには、レジスタ構成、基本的なメモリ管理ユニット(MMU)、キャッシュの基本構成などが含まれる。これにより、ライセンスを受けた企業がどのようにプロセッサを実装すべきかのガイドラインを提供する。

- Cortexシリーズ:

- ARMは具体的なマイクロアーキテクチャとしてCortexシリーズを提供している。これには、プロセッサの具体的な実装方法が含まれ、ライセンスを受けた企業はこれを基に自社のプロセッサを設計することが出来る。

半導体メーカーの担当範囲のまとめ

- カスタマイズ:

- 半導体メーカーは、ARMのISAやリファレンスアーキテクチャを基に、自社のニーズに合わせてカスタマイズを行う。これは、特定の用途や性能要件に応じて、プロセッサの詳細な設計を行うことを意味する。

- マイクロアーキテクチャ設計:

- ARMのCortexシリーズなどの具体的な設計を利用する場合もあるが、独自のマイクロアーキテクチャを設計することもある。この場合、レジスタ構成、MMU、キャッシュ構成など、プロセッサの詳細な部分を独自に設計する。

- 論理設計および物理設計:

- 半導体メーカーは、マイクロアーキテクチャ設計を基に、論理設計(HDLを用いた回路設計)や物理設計(レイアウト設計)を行う。

まとめると、ARMの担当範囲は主に命令セットアーキテクチャ(ISA)とリファレンスアーキテクチャを設計し、一部の具体的なマイクロアーキテクチャ(Cortexシリーズなど)を提供することとなる。また半導体メーカーの担当範囲は、ARMのISAやリファレンスアーキテクチャを基に、カスタマイズや独自のマイクロアーキテクチャ設計を行い、論理設計、物理設計、製造などのプロセスを担当すること。従って、ARMはISAを中心にプロセッサの基本的な構造と動作を決定する部分を担当し、それに基づいて半導体メーカーが具体的な設計と製造を行うという役割分担となる。

命令セット(ISA)とはなにか

ISAとは、Instruction Set Architecture(命令セットアーキテクチャ)の略である。ISAは、コンピュータのプロセッサが実行できる命令のセットと、それらの命令の形式および動作を定義したものである。具体的には、ISAは以下のような要素を含む。また、インテル・アーキテクチャとは、長くパソコンやサーバー向けCPUのデファクトスタンダードとなっていたもので、x86アーキテクチャとも呼ぶ。これに対して、スマホのCPUでは低消費電力を強く狙ったARM社の製の命令セットであるArmアーキテクチャが使われているが、Microsoftが動き出したことで、WindowsもこのArmアーキテクチャに対応したバージョンが強化され、今般の「Copilot+PC」で一気に普及拡大が期待されるようになった。

ISAの主な要素

- 命令セット:

- プロセッサが実行できるすべての命令(例えば、加算、減算、乗算、ロード、ストアなど)のリスト。

- 各命令のオペコード(命令を識別するビットパターン)や、命令の実行方法(操作するデータ、結果の格納場所など)が定義されている。

- データタイプ:

- プロセッサが扱うデータの種類と形式(例えば、整数、浮動小数点数、文字列など)。

- 各データタイプのビット幅(例えば、8ビット、16ビット、32ビット、64ビット)も含まれる。

- レジスタ:

- プロセッサが使用するレジスタの数と種類、各レジスタの用途(例えば、汎用レジスタ、浮動小数点レジスタ、ステータスレジスタなど)。

- 各レジスタのビット幅や役割(例えば、プログラムカウンタ、スタックポインタなど)も定義されている。

- メモリアドレッシングモード:

- メモリへのアクセス方法(例えば、直接アドレッシング、間接アドレッシング、ベース+インデックスアドレッシングなど)。

- 各アドレッシングモードの使用方法と、命令内での指定方法が含まれる。

- 入出力(I/O)モデル:

- プロセッサと周辺デバイス間のデータ交換方法(例えば、メモリマップドI/O、ポートマップドI/O)。

- 各I/O操作の方法や制御方法が定義されている。

- 命令の実行順序:

- 命令の実行順序(例えば、順次実行、条件分岐、ループ、例外処理など)。

- プロセッサがどのように命令をデコードし、実行するかの基本的なモデルが含まれる。

命令セット(ISA)の重要性

命令セット(ISA)は、ソフトウェアとハードウェアの間のインターフェースを定義するものである。ソフトウェア開発者は命令セット(ISA)に基づいてプログラムを書き、プロセッサはそのプログラムを実行する。命令セット(ISA)が変わらない限り、異なる世代のプロセッサでも同じプログラムを実行できる。これにより、命令セット(ISA)はコンピュータシステムの互換性と標準化を支える重要な要素となっている。つまり、命令セット(ISA:Instruction Set Architecture)は、プロセッサが実行できる命令とその動作を定義したアーキテクチャである。これは、ソフトウェアとハードウェアのインターフェースを定義し、プログラムの互換性と標準化を可能にするものである。

だからこそ、エッジAIの最たるものとしてのAIパソコン、スマホ、そしてクルマのインフォテイメントシステム(含む自動運転)、遠隔医療機器や産業用ロボットの命令セット(ISA)がアーム・アーキテクチャに支配されるようになると、当然にして、データセンター内のサーバー類も、同じ命令セット(ISA)で動くことが望まれる。既にエヌビディアのH100やH200、当然B200なども、その中に搭載されるGrace CPUはArmアーキテクチャーで作られている。

EDA企業とEDAツール

もう少し深堀にお付き合い頂きたい。上述の半導体設計プロセスの各ステップで、とても重要な役割を果たす企業にEDA企業がある。EDAとはElectronic Design Automationの略で、平たく言えば、半導体設計用のCADシステムとでも思って頂くとイメージし易いかも知れない。EDA企業が提供するのがEDAツールと呼ばれるが、半導体設計の設計の効率化、精度向上、検証の自動化を支援する。具体的には以下のような用途で使用する。

EDAツールの役割

- アーキテクチャ設計: 初期段階では、EDAツールはプロセッサのアーキテクチャをシミュレーションするために使われる。これには、高位のシミュレーションツールや行動レベルのシミュレーションツールが含まれる。

- マイクロアーキテクチャ設計: この段階でEDAツールが詳細な設計とシミュレーションに広く使用される。具体的には、ハードウェア記述言語(HDL)を使った設計や、機能検証のためのシミュレーションツールがある。

- 論理設計: EDAツールは、論理設計を支援するために不可欠だ。HDL(VerilogやVHDL)を使って記述された論理設計を、合成ツールを用いてゲートレベルのネットリストに変換する。

- 合成: 合成ツールは、論理設計を物理設計可能なゲートレベルの回路に変換する。この段階では、タイミング分析や消費電力の見積もりも行われる。

- 物理設計: 物理設計ツールは、ゲートレベルの回路を実際のシリコンレイアウトに変換する。配置・配線、DRC(Design Rule Check)、LVS(Layout Versus Schematic)などだ。

- 製造準備: 製造に向けた最終的な検証とデータの準備もEDAツールが支援する。これには、フォトマスクの生成や製造データの管理が含まれる。

- テストとパッケージング: テストパターンの生成や、製造後のテストもEDAツールが支援する。製造されたチップの検証、テストパターンの生成、歩留まり解析などが行われる。

実はこんな重要な役割を担うEDAツールだが、基本的には世界的に2社しかない。シノプシス(Synopsys)(SNPS)とケーデンス(Cadence)(CDNS)だ。逆に言うと、この2社が無いと、実はもう半導体の設計など出来ないとまで言われているほど重要な企業だ。イメージとしては、昔は「製図版とT定規」だったものが、ドラフトテーブルに変わり、そしてCAD・CAMに変わったというようなものだろう。シノプシスとケーデンスについては、決算シーズンになるといつもリストに含めているが、その真意はこれほど重要な会社だからだ。事実、ARMもISAの設計やリファレンスアーキテクチャの提供において、これらのEDAツールを使用して設計を行い、シミュレーションや検証を行なっており、また半導体メーカーも、EDAツールを使用して、ARMの設計を基にする場合でも、独自のプロセッサを設計し、合成、物理設計、製造準備を行なっている。

EDA企業を建築プロジェクトに喩えてみる

役割の説明

- ARM(設計図の提供者):

- ARMは建築プロジェクトにおける建築設計事務所に相当。建築設計事務所は、家の基本設計図(アーキテクチャ)を作成し、その設計図には、家の間取り、部屋の配置、建材の種類などが含まれる。

- EDA企業(設計支援ツールの提供者):

- EDA企業は、建築プロジェクトにおける設計ソフトウェアのメーカー。これらのソフトウェアは、建築設計事務所が効率的に設計図を作成し、建築プロセスをシミュレーションし、建築基準を満たしているかを確認するためのツールを提供する。たとえば、CAD(Computer-Aided Design)ソフトウェアや建築シミュレーションツールがこれに相当する。

- 半導体メーカー(プロジェクト管理者):

- 半導体メーカーは建築プロジェクトにおけるプロジェクト管理会社に相当する。プロジェクト管理会社は、設計事務所から設計図を受け取り、それを基に全体の施工計画を立て、外部の建築会社(ファウンドリ)に施工を依頼する。

- 具体的には、NVIDIAやAMDが設計図(アーキテクチャ)を受け取り、それに基づいて詳細なマイクロアーキテクチャ設計や論理設計を行い、その後の施工をファウンドリに委託する。

- ファウンドリ(建築会社):

- ファウンドリは建築プロジェクトにおける実際に建物を建てる建築会社に相当する。建築会社はプロジェクト管理会社(半導体メーカー)から設計図を受け取り、実際の施工(製造)を行う。

- 具体的には、ファウンドリであるTSMCやSamsungが、半導体設計のNVIDIAやAMDから受け取った設計データを基にして、実際の半導体チップを製造する。

ARMがGPUの設計を担えるか?

ここまでARMの技術が高く評価されると、当然にして思うのが「ARMがGPU設計を担えるのでは?」ということ。つまり、エヌビディアの牙城をARMが崩すようなことが可能なのではと言う意味だ。だが実際にはARMがGPUの設計を担うには、いくつかの技術的な参入障壁が存在する。これらの障壁は、GPUの設計に必要な専門知識や技術的要件、競争環境などによって決定されるが、以下にその主要な障壁を詳しく説明してみる。

技術的な参入障壁

- 専門知識と経験:

- GPUの設計には、並列処理、グラフィックスレンダリング、機械学習などに関する高度な専門知識が必要。これらの分野での経験が少ないと、高性能なGPUの設計は困難だ。ARMはCPU設計では豊富な経験があるが、GPUは異なる設計パラダイムと要件を持っている。

- 設計とアーキテクチャ:

- GPUの設計はCPUと異なり、非常に高い並列処理能力とメモリ帯域幅の効率的な利用が求められる。これには特定のアーキテクチャ設計が必要。例えば、高性能なシェーダコア、ラスタライザ、テクスチャユニット、ディスプレイエンジンなど、専用のハードウェアブロックの設計が求められる。

- 研究開発と資金:

- 高性能なGPUの設計と開発には、巨額の研究開発費が必要です。新しいアーキテクチャの開発や製造プロセスの最適化には、膨大な投資が必要だからだ。ARMがGPU市場に参入するためには、これらの投資を確保し、長期的な開発を続ける必要がある。実際、インテルはCPU内臓のグラフィックス機能は開発出来ているが、独立したGPUの開発は、終ぞ結果が出ていない。

- 市場競争:

- GPU市場は非常に競争が激しく、NVIDIAやAMDなどの既存プレイヤーが圧倒的な市場シェアと技術優位性を持っている。新規参入者が市場でシェアを獲得するためには、既存の製品よりも明確に優れた性能やコスト効率を提供する必要があるだろう。

ARMの現状と将来の可能性

ARMは既にMaliシリーズとして、モバイル向けや組み込み向けのGPUを提供し、これらはスマートフォンやタブレットなどのモバイルデバイスで広く使用されている。しかし、これらのGPUは主に低消費電力で中程度の性能を提供するものであり、ハイエンドのデスクトップやデータセンター向けの高性能GPUとは異なるものだ。ARMがさらに高性能なGPU市場に参入するには、既存のMaliシリーズの技術を基にして、より高度な並列処理能力やグラフィックス処理性能を持つ新しいアーキテクチャを開発する必要がある。

まとめ

投資判断で重要なことは、付加価値の源泉を見極めること

今回、ARM、すなわちArmアーキテクチャーとは何か?を掘り下げる中で、「半導体」ととても簡単に一括りで呼ばれるものの、どこに付加価値の源泉があるのかというイメージが、朧気ながらも、何となく垣間見えたり、お伝え出来たならば充分だと思っている。間違いなく、ここまでディープに掘り下げて見ている人は、ファンドマネージャーやアナリストという職責の人でもそんなには多くないのも事実だ。ただ一度でも概括しておけば、必ず役に立つ時がこの先来ると思っている。お付き合い頂いた通り、ひとつの半導体が世に送り出されるまでの設計から最終的な製品化製造までには、多くのクリティカル・ポイントがあり、実はウェハープロセスと呼ばれる工程は、全体流れの中の極一部に過ぎないということもお分かり頂けたのではないか。実は、これがお伝えしたいポイントのひとつでもあったのだ。

ウェハープロセスとは、フィルム写真撮影で言えばフィルムに相当する「フォトマスク」というものを通して、特殊な光(ASMLの露光装置などが使うEUVと呼ばれる極端紫外線)で露光し、シリコンウェハーの上に、金属による回路を作り込んでいく作業のことで、最終的に丸いシリコンウェハーから、四角い何個ものシリコンチップを切り出すまでのプロセスを指す。その後、それをパッケージングして、検査して、販売する。

日本はそのウェハープロセスで利用される、所謂ノミや鉋(カンナ)のような「工具」に相当する「半導体製造装置」分野で健闘しているのだが、前述の特殊な光であるEUVの露光装置は蘭ASMLしか作れない。またそれ以外の「工具」を作るメーカーとしては、売上規模で見て、今度はアプライドマテリアルズ(AMAT)が断然トップ企業となる。続いて、ラムリサーチ(LAM)が来て、東京エレクトロン(8035)が漸く第4位に入り、そしてKLAテンコール(KLAC)、アドバンテスト(6857)、スクリーンHD(7735)、テラダイン(TER)、ときて中国最大の装置メーカーのであるNAURAが第10位となる。日本株式市場でお馴染みのディスコ(6146)は第13位、レーザーテック(6920)は第15位だ。売上規模を金額で言うと、CY2023のトップのASMLは$29,013M、第2位のAMATが$25,271Mのところ、東京エレクトロン(8035)はその半分以下の$12,454M、アドバンテスト(6857)以降は更に減って$2,899M、ディスコ(6146)が$1,606M、レーザーテック(6920)は$1,274Mという規模感になる。

何が言いたいかというと、前半でお伝えした「日経平均の乱舞」の話に遡る。実は、この規模感の会社の株価変動が大きく日経平均という指数を動かし、そしてNT倍率を歪めているということが不気味なのだ。何故なら、時価総額ベースで言っても、ASMLで全米第18位前後、AMATになると全米48位前後となるからだ。日系装置メーカーは言うまでもなく、それよりも小さい。ならばそのバリュエーションはというと、PERで見ると、FWDベースでASMLが51.42倍、AMATが28.83倍に過ぎないのに対して、東京エレクトロンが37.14倍、アドバンテストが71.19倍、レーザーテックが61.66倍、ディスコが80.44倍と言った感じで急激に高くなる。もしNASDAQ市場、或いはエヌビディア(NVDA)のバブル化を危惧するならば、余程日本株市場の方が危ういだろうという理屈だ。この事実が私が日本株市場に強気になれない最大の理由なのだ。

情報の歪みには注意が必要

余談になるが、昨今のように情報が氾濫している時代に於いては、その取捨選択の巧拙が勝敗を決めると言っても過言ではないと思う。何度もお伝えしていることだが、情報が氾濫していることもあって、どれが一次情報で、どれが適切に二次情報として加工されたものなのかが非常に見え難くなっている。誰もが一次情報に触れて、それを自ら適切に解釈出来るのが本来理想だが、簡単に言えば「アナリスト」や「ファンドマネージャー」という専門の職業が存在する以上、もし適切な二次情報を得ることが可能ならば、寧ろその方がお手軽で安全かも知れない。ただ肝心なのは「適切な二次情報」か否かを見極めること自体が、そもそも難しいということ。取分け、YouTubeやSNS上などにあり、手軽に入手出来る情報については、その情報ソースとしての信憑性は必ず確認すべきということはお伝えしておきたい。ただそれは、決して既存メディアのそれなら大丈夫という意味では全く無い。最近は寧ろ既存メディアの方が当てにならない場合が多いのが現実だ。

先週行われた都知事選挙、その結果自体よりも、驚きの事実だったのは世代間であまりにも投票先が食い違っていることと、何より驚いたのが選挙後の報道内容と、それに乗ったメディアやネット上の誹謗中傷騒ぎの拡がりだ。これは敢えて指摘するまでもなく、何を日常の情報源にしているかの違いに全て起因しているように思われる。一次情報がまずある。都知事選挙で言えば、それは候補者が自ら発したものが、間違いなく一次情報なのだが、気をつけなくてはならないのは「切り抜き」された一次情報を、一次情報だと勘違いすることだ。テレビの尺の中に納まるコンテンツはそもそも存在しないので、かならず「切り抜く」ことになる。これは既存のメディアについてだけでなく、YouTubeのようなネットの情報にも言えることだ。だが、編集して、切り抜いてしまったら、全て「二次情報」なのだ。何故なら、何処を切り抜くかは編集者の意図だからだ。

そもそも、カメラで撮った画像情報自体、一次情報と呼んでいいかは疑問だ。例えば、大自然の中で、その雄大さに感動して、記録に残そうと景色を写真に収めた経験は誰もがあると思うが、その写真を後から見直してみると、決して同じ感動は蘇らない。出来ることと言えば、その時の感動自体を蘇らせること。でも、これは実際とは似て非なるものなのだ。カメラを向けて切り抜ける景色は、既に一次情報では無くなっている。一番良いのは常に一次情報に触れることなのは確かなことだが、現実には難しい。だからこそ、投資に関わる情報については常に「これは二次情報(下手をすれば、三次情報や四次情報だってあり得る)だよな」という歪みに対する補正を意識することだ。それだけで随分と状況は変わるだろう。何故なら、補正を意識したら、必ず裏を取りたくなるからだ。それだけでも情報の精度は格段によくなる筈だ。

【ご参考】Fund GarageのオフィシャルYouTubeチャンネルについて

Fund GarageのオフィシャルYouTubeチャンネルとして始めた「勝癸ユウの経済研究室」、今週のタイトルは「投資の鉄則は自分のAI(脳)を鍛えること」となります。これはプレミアム・レポートの内容ともリンクしており、あらためて見て頂くことで、「そうだった、そうだった」と思い出して頂ける内容も多いかと思います。是非ご覧頂きhttps://www.youtube.com/@katsuki_yu_、チャネル登録と、いいねボタンをお願いいたします。

動画本数もお陰様で全66本目となりました。今後も着実に毎週1本ずつ、いつかバズることを夢見ながら、最低でも増やしていく予定です。個人的には役に立つ内容のものが結構あると思っているのですが、手前味噌でしょうか。このYouTubeを始めた主旨のひとつは、このプレミアムレポートのコンテンツ自体を分かり易いように伝えたいという想いです。私自身が私の言葉で説明してしまえば、結局は同じトーンになってしまうので、こうした市場の話を理解する能力を充分に持つ、でもファンドマネージャーでも、エコノミストでも、アナリストでもない若手スタッフの監修で制作したら、より分かり易いのではないかと思っています。若手スタッフのプロフィールについては、動画の摘要欄に記載していますが、実在の彼も証券アナリスト協会の検定会員です。直接質問などを送って頂くことも出来るように、摘要欄に書いてもあります。ご質問、ご要望、よろしくお願い致します。

My favorite Companies List(株主となって所有したい企業のリスト)

下記のリンクよりMFCLのページを開いてください。「アップデート」の日付が更新されている銘柄については、個別銘柄コメントにお伝えしたい重要なニュースを書き加えております。

MFCLのページを別仕立てとしたことで、週に一度ではなく、随時アップデートがあればページを更新しています。トップページで更新状況は確認出来ます。