語りべは語りやすい話を語る

正当化出来ないGAFAM+Nのバリュエーション

通常、もしくは歴史上と言って良いかも知れないが、「このバリュエーション水準は正当化出来ない」という表現を使う時は、所謂「バブル」化した株価の時の話だが、今回はその反対。この先、余程大きくマグニフィセント7の企業収益が落ち込まない限り、そして併せて市場予想が減価しない限り、現状のGAFAM+NVDAのバリュエーション水準を正当化するロジックはない。もし「バブル」という概念がまともに存在するなら、現状は「逆バブル」とでも言えるだろう。後掲するが、余程今週発表されるハイテク企業の決算発表が減収減益決算ででもない限り、GAFAM+NVDAという主力6銘柄の株価がここまで下がる合理的な理由、まともな投資理論に則った理由は見つからない。もし説明出来るとすれば、それは「(合理性を欠く)感情論」だけだ。すなわち「一部の大型株に偏った株価上昇は歪んでいてリスクが高い」という類いの小理屈。一見すると尤もらしく、さもありなんと思ってしまいそうだが、「株式」が今でももし企業の所有権の証憑という存在であり、その根源的な価値は「現在の解散価値+将来の企業収益」ということならば、その小理屈は屁理屈でしかなく、何ら根拠は見出せない。ならば真実は何処にあるかといえば、いつもお伝えしている通り、泰然自若とゆったり修正が起きるのを待つだけだ。若しくは余裕資金があれば、買い向かうだけ。さもなくば、全ての投資理論の教科書は破棄すべきだ。

ただそれとは反対に、日本株市場は漸く冷静な値付けに戻ってきたのかも知れない。ただそれでも、それは指数としての平均値の話で合って、所謂「分散と散らばり」という数学的な概念の話で言えば、まだまだ相当に歪んでいる。日米株式市場の状況は、ある意味では「真逆の状態」と言える。つまり、主力である企業の株価がその企業収益の実態を示していないということでは同じだが、ベクトルの向きが逆になっているということ。買われるべき銘柄が買われず放置されているのが米国株、買われるべき銘柄が売られ過ぎているのが日本株、ということ。下の表に示した株価指数の騰落率で言えば、日経平均株価とNYダウの年初来騰落率が同じぐらいになるべきだと考えている。何故なら、どちらも同じコンセプトの平均株価指数であり、属性は全く一緒だからだ。

パッシブ運用(インデックス運用)が市場を歪めている

通常、市場を歪めそうな運用形態が、昨今では、主としてヘッジファンドなどが行う「アクティブ運用」ではあるが、近時のそれはパッシブ運用が歪めていると言える。なぜかと言えば、指数の計算方式に従って、基本的に同じように全銘柄を購入するからだ。「味噌も粕も一緒」というのがインデックス運用の基本だが、一般的に言えば「インデックス運用」を志向する投資家は、個別銘柄のバリュエーションや業績を見ての投資スタイルには不慣れか興味がない投資家だ。国別のマクロデータに寄り添って、中長期的に同じような投資を続けるもの。指数に連動することが運用目標であり、指数同等のパフォーマンスが得られば、それで良いようにポートフォリオが構築されている。もちろん、パッシブ運用を否定するつもりなど毛頭なく、投資家の投資特性によってはそれがベストだということも充分理解している。

ただ、そうした運用スタイルの資金が市場に占める割合が巨大化することも悪くないのかといえば、その答えは「NO」だ。正に今の市場は、その状況に藻掻いていると言える。何故なら、パッシブ運用の利点でもあり欠点でもあるのだが、指数の計算様式に沿うようにポートフォリオを組むことを主眼とするのがパッシブ運用だとすると、個別銘柄の投資価値など全く関係なくなる。つまり、買われるべき銘柄が買われなかったり、売り叩かれたりするということ。逆に「ゾンビ銘柄」と言われる如く、買われる必然性が無い銘柄が買われて市場退場なく延命されてしまったりするので、市場の本来機能が果たせなかったりするということだ。ただもうひとつ歴史が教えてくれていることは、市場は必ずある期間をおいて「あるべき姿」に戻るということ。市場が歪んだままであり続けることは無い。何故なら、その歪みに収益機会があるからだ。歪みを取る取引、すなわち裁定取引は色々な形で行われる。

アメリカの大統領選挙は予想通り良い方向に向かっている

注目のアメリカの大統領選挙、遂に民主党側に動きがあった。予想されていたこととは言え、漸くバイデン大統領が、次期大統領選挙から撤退することを表明し、カマラハリス副大統領が大統領候補となった。既に民主党代議員の指名過半数は獲得したと言われ、民主党大会を繰り上げて、早目に民主党の正式大統領候補者として指名するという。これで大統領選挙は振出しに戻ったとも言えるが、アメリカ国民の大統領選挙への関心度合いは従来とは相当違うレベルに高まっただろうと言える。「今ごろバイデン大統領からカマラハリス副大統領に民主党の候補者が変わったと言っても、もう時間が無いから無駄だ」という人も居るが、それは違うだろうと考える。アメリカ国民も馬鹿ではない(←放送禁止用語?コンプラ違反?)ので、逆に言えば3か月間もあるのだから、充分に吟味しようと思えば出来る時間だし、そうするだろう。候補者討論会も予定を変えて、何度か行われるかも知れない。

となると、現時点においては、「ほぼトラ」という見立ては元に戻して、敢えて言うなら「もしトラ」の状態に戻ったと言って良いだろう。というよりも両政党がもともとそうであった均衡状態に戻ったということだ。事実、マーケットも「ほぼトラ」シフトを一旦解いた。民主党が8月19日の党大会までに、バイデン大統領が推すカマラハリス副大統領で一枚岩になれるかということも危惧されたが、この問題も既に乗り越えた。オバマ元大統領夫妻も表舞台に出てきたようだ。だとすると、女性で黒人、そして何と言っても59歳という年齢が、少なくともトランプ元大統領の78歳という年齢に比べると「若い」という加点がされる筈だ。「バイデン大統領 対トランプ元大統領 」という選択肢の頃は、狙撃事件後、ある意味では消去法的に「トランプ元大統領で決まり」という流れになっていたところがあるが、ここから仕切り直しが始まる。カマラハリス候補は政策的には、基本線はバイデン政権の踏襲で行くようだ。この段階で新機軸を準備なくたくさん打ち出すのは避けざるを得ないと思われるが、なかなかどうして、ハリス候補のキャリアはかなり「戦闘能力」があるもののようだ。元検察官であり、元カリフォルニア州の司法長官である。また子供の頃には黒人差別を受ける側にあったのも事実だ。一方のトランプ元大統領、確かに狙撃された直後でも意気軒高だったということ以外は、実はそれ以前と何も変わっていないという点が、寧ろ、今後は弱点になりかねない。更に言うなら、その偏屈頑固オヤジぶりは浪人中の4年間で、より磨きが掛かったとも言える。

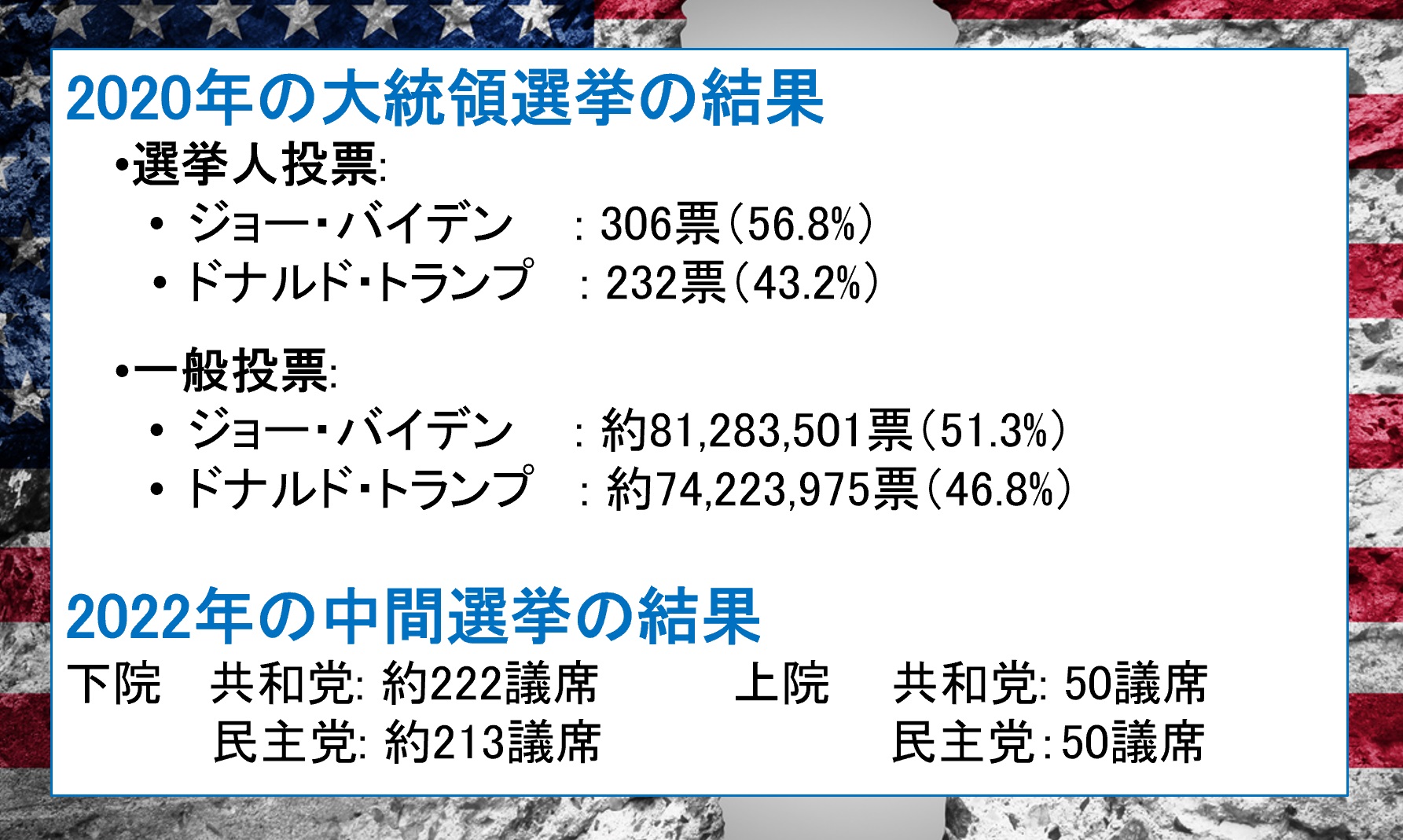

そこで、今後の選挙情勢を占う上でも、状況をフォローアップしていく上でも、2020年に行われた大統領選挙の結果と、2022年に行われた中間選挙の結果を確認しておきたいと思う。言うまでもなく、前回2020年の大統領選挙の時の現職の大統領は、共和党トランプ元大統領だった。当時2020年11月の選挙はコロナ禍の真っただ中で行われたが、トランプ元大統領が取ったコロナのパンデミックへの対応は、多くの有権者から厳しく批判され、また経済も大きく打撃を受けたこともあり、この程度の僅差で現職トランプ元大統領が破れ、バイデン大統領が誕生した。ご覧の通り、一般投票の結果はバイデン大統領の得票数が多く、選挙人を多く獲得して、圧勝とは言えないまでも、勝利を収めた。しかし、コロナへの対応については大統領が変わったと言っても、当然高評価を受けられる筈もなく、一方でインフレが急伸したことから中間選挙では共和党側が少し盛り返し、下院の過半数を共和党が握る「捻じれの状態」となってしまって現在に至る。とは言え、やはり圧倒的な大差という訳ではなく、やはり僅差だった。

なので、通常は現職大統領が有利と言われる大統領選挙だが、先月の候補者討論会の前までは、ややバイデン大統領が優位とも言われていたが、現状はご案内の通りだ。下院は総数435名が全員任期満了に伴う再選挙となり、上院議員の任期は6年なので、総数100名のうち、3分の1ずつ、2年ごとに改選される。今回は33名から34名ということになる。

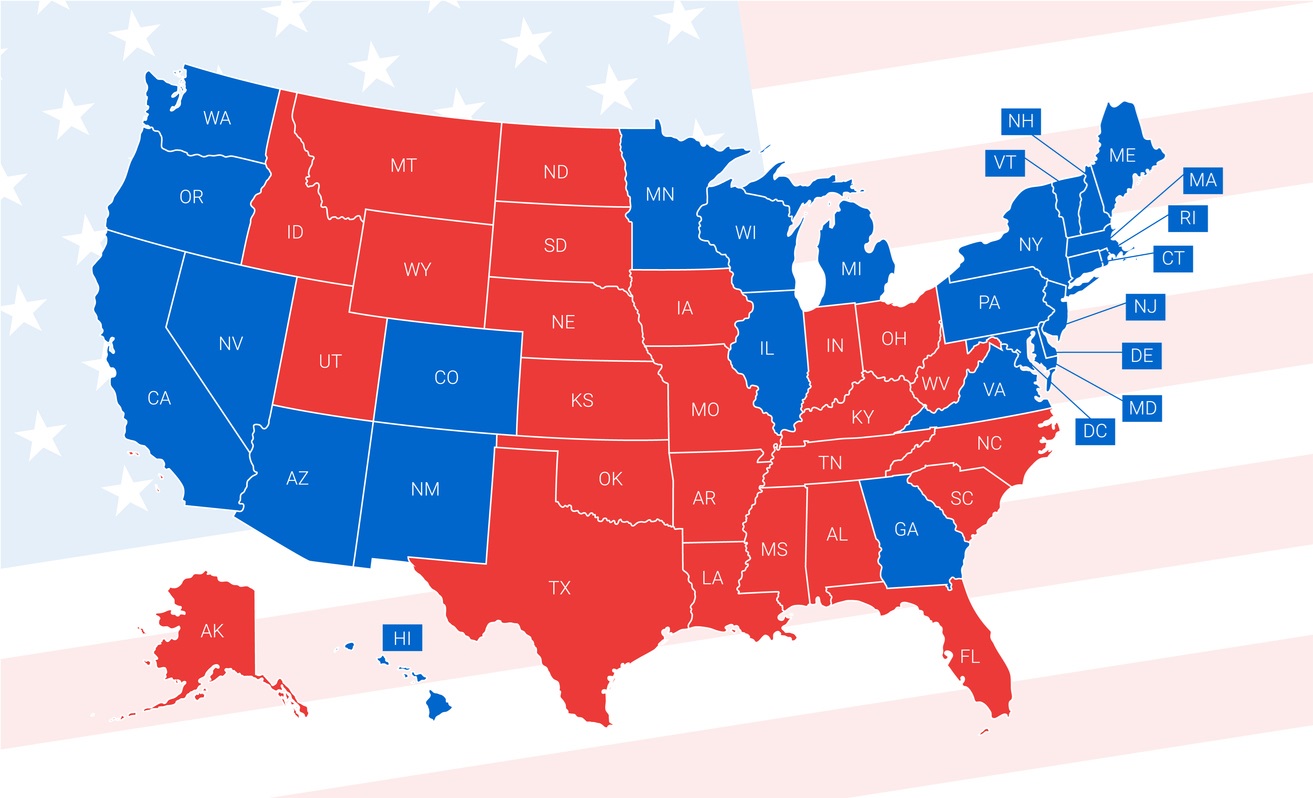

これから11月の投票日まで、いろいろな情報が飛び交うとは思うが、ひとつだけ、予め念を押しておきたい。既存のメディアが伝える情報の多くは偏っているということ。それを端的に説明出来るのが下の地図だ。これは何を示しているかというと、2020年の大統領選挙の時の民主党と共和党の勢力図だ。所謂、東海岸・西海岸のコーストサイドと、中西部の州という地域差で、青(リベラル系の民主党)と赤(保守的な共和党)が見事に分かれていることがわかる。誤解無きようにお伝えしておくと、共和党の支持層は白人だけではなく、南北戦争後に解放された黒人が多く住んでいたエリアも共和党支持だ。何故なら、南北戦争後に白人がマイノリティとなった州については、共和党は黒人優遇政策を打ち出して、そこに住む白人が圧迫されないように支援したので、黒人の対共和党マインドは悪化しなかったからだ。逆に、白人でも黒人でも無い、ヒスパニック系若しくはアジア系の移民が多い州にリベラル系が多い。つまりコーストサイド。実はこの地域毎の色の塗分けが、アメリカのメディアにもリベラル系(つまり民主党系)が多いことの証であり、日本のメディアはそうした米国リベラル系メディアの報道から情報を得てリライトすることが多く、更に、日本人の多くが渡米して訪れるのはNYかLAが主な訪問先であるという事実もそれを後押ししている。私の記憶の限り、少なくとも私が職務上の興味からも結果を注視するようになった1988年の大統領選挙から計8回、日本のメディアの優勢情報が選挙結果を正確に予測した記憶が無い。逆に言うなら、メディアの予想が「共和党」なら民主党へ、「民主党」なら共和党へ票が流れると考えた方が良いぐらいだ。

そもそも、前回の中間選挙の結果から類推すると今回の選挙も中間選挙で下院を逆転させた共和党の方が有利な流れとなるが、今見えている限り、その状態はトランプ元大統領の「共和党候補指名受諾演説」の前半をもってピークを迎えた感じがある。だからこそ、ここからまともな議論が開始されるだろう。相場好きが語る「トランプ・シフト」のような買ったり売ったりを、私は決してお薦めしない。大統領選挙の結果が出る前に先んじて売買することで得られるかも知れない利益と、もし思惑通りにならなかった場合に被るであろう損失を秤にかけると、後者の方が大きくなるリスクが高いと思うからだ。

日銀が利上げしたら日本は自殺行為だと我思う

今週、火曜日と水曜日は日本では日銀金融政策決定会合が、米国ではFOMCが開催される。面白いことに、日銀が利上げをすると予想する市場関係者(←と言われる人)が多く、反対に米国は今月ではなくとも次回9月のFOMCで利下げすると語る人が多い。米国については、パンデミック後のインフレ対策として急激に引き上げた利上げの反動が出始めてきたことがマクロ統計的にも明らかになってきている(先週末のPCEもそのひとつ)ので、早ければ今月利下げがあってもおかしくは無いと思っている。だがしかし、反対に日銀の利上げについては、どこをどう見れば、今現在の日本経済が利上げに耐えられると考えられると言っているのか、正直言って私には不思議でならない。この考え、見立ては、寧ろ日に日に強くなっている。

「日本は久しく賃上げが無いから、貧しくなった」とよく言われる。だが本当にそうだろうか?賃金の支払いに充てられる原資は、損益計算書上の営業利益の下の項目、一般管理販売費の中だ。ということは、営業利益を上回った金額の賃金が支払われることは勿論有り得ない。何が言いたいかといえば、利益が増えていないのに賃上げをするなんてことは、経営者にとっては自殺行為だということ。この当然のロジックに対して、多くのポピュリズムは「日本企業の多くは利益を内部留保して貯め込んでいる」という。実際に本当にそれが正しい事実なのだろうか?

たとえばこんな見立てもある:

- 労働人口の比率: 大企業に従事している労働人口は約30%、従って、大企業の賃上げは直接的に30%の労働人口に影響を与える。

- 波及効果のタイムラグ: 賃金増加の波及効果には数か月から数年のタイムラグがあり、消費の増加や投資の増加を通じて中小企業や個人事業主にも恩恵が及ぶまでには時間が掛かる。

- 価格転嫁の可能性: 価格転嫁は競争圧力や消費者の価格弾力性によって制約されるため、一部の企業が価格を引き上げることはあるものの、全体的な影響は限定的である可能性が高い。

諸兄はどのように考えられるだろうか?リアルな私の実感から言えば、それこそキャリアとして、メガバンクも、新興IT企業も、そしてグローバルな投資銀行も経験した上で、現在の個人事業主に毛が生えた程度の零細企業経営者(汗)になった身からすると、世間で言われている「賃上げ」なんて話は、地球の反対側で起きていることのようにしか思えないが、従来の勤め人の立場の時なら、その恩恵をリアルに受ける側に居ただろう。翻って、日銀の審議委員を含めて、市場業務でリサーチなどに関わる多くの人々は、どちらの立場にいるかといえば、私で言うなら従来の勤め人の立場に立つ人たちだ。日銀の金融政策決定会合のメンバーの中には、地方の現場をよく知る日銀の全国の支店長達は含まれていない。いわゆる学者とエコノミストのような人たちばかりだが、彼らも当然勤め人だ。

一方、日本のエコノミストや市場関係者の多くが齧る、或いは喩えとして引用する経済モデルの多くは、日本企業及びその経営者や従業員のメンタリティをリアルに反映しているかといえば、これまた「否」である。日系企業と純粋な外資系企業とでは、根本的な部分でカルチャーが違えば、社員それぞれのメンタリティも違う。この点を整理するとこんな感じだろう:

1. サラリーマン経営者と事なかれ主義

日本の経営陣は多くの場合、内部昇進で選ばれる「サラリーマン経営者」が中心。これには以下の特徴がある:

- リスク回避: 経営者は株主や取締役会からの評価を重視し、短期的な利益確保や安定経営を優先する。

- 事なかれ主義: 大きな変革やリスクを伴う決定を避ける傾向があり、現状維持を優先する。つまり、任期満了までを事なかれで過ごそうとするメンタリティが強い。これにより、積極的な投資や改革が遅れることがある。

2. 終身雇用制度と雇用リスク

日本の労働市場では、終身雇用制度が根強く、以下のような影響がある:

- 低転職率: 従業員は一度雇用されると、他社への転職をあまり考えない傾向がある。転職を考えたとしても、実際に一歩踏み出すことはあまりない。これにより、企業は人材の流動性が低く、長期的な雇用を維持し易い。

- 低解雇率: 企業は従業員を解雇することが難しく、雇用調整を行う際にはリストラや早期退職制度を利用することが一般的。ワーニング・レターの文化は全く無いと言っていい。

3. 低賃金と雇用安定の関係

終身雇用制度の維持には、以下のようなコストが伴う:

- 低賃金: 経済的な不確実性に対する保険として、企業は従業員の賃金を低く抑える傾向がある。これにより、長期的な雇用安定を確保する代わりに、賃金水準が抑制される。雇用の安定と報酬額はトレードオフが本来は原則だ。

- 年功序列: 賃金は年功序列で決定されることが多く、若手従業員の賃金が低く抑えられる一方で、年配の従業員の賃金は比較的高くなる傾向がある。定年年齢の延長で、ますますこの度合いが高まっている。

4. 経営者報酬の低さ

日本の経営者報酬は、欧米と比べて低いが、以下の要因が影響していると考えられる:

- 文化的要因: 高額報酬は一般的に社会的に批判されることが多く、経営者自身も控えめな報酬を受け入れる文化がある。

- 内部昇進: 経営者は内部昇進で選ばれることが多く、単にひとつの階段を上がっただけという文化がある。また外部からの高額報酬を求める経営者も少ないため、競争にされされてもいない。

- 企業の規模と業績: 日本企業は欧米企業に比べて利益率が低い傾向があり、そのため経営者報酬も低く抑えられる。

もちろん、私の考えや認識が既に古くなっている可能性は否定しないが、知り得る限りにおいて、状況はあまり変わってはいない。取分け、日本の金融機関は間違いなく今でもこの傾向が強い。

そしてもう一つの大きなリスクは、日本の勤労者世帯・労働人口の家計の多くが、債務超過であること。住宅ローン残高を上回る貯蓄を持っている家計は稀だ。また近時は「パワーデュアル」などと呼ばれる共稼ぎ世帯が共同債務者として住宅ローンを抱えている場合が多く、決してその債務比率は低いとは言えない状況にある。その借入コストが上がれば、消費は急速にダウンする。残債5千万円のケース(都内のパワーデュアル世帯では決して残債が多い方ではない)で、金利1%の上昇で、残返済期間が元利均等払いの25年ならば、年間約303千円の増加、総返済額では何と758万円の増加になる。これを多いと見るか、少ないと見るかは個人の判断だが、私は少ないとは決して思えないが如何だろうか。従って、もし日銀が利上げをするようなことがあれば、日本の景気敏感株をHOLDしておくためには、その会社が特に好きであるとか、株主優待が魅力的であるとか、他の理由が必要になる。指数の上値が軽いとは決して思えないのも、ひとつの論拠はこれだ。

右肩上がりのビジネス・トレンド

テスラ(TSLA)は売られるべくして売られた

木曜日の米国市場の急落をリードしたテスラ(TSLA)だが、前回もご案内した通り、ある意味ではテスラは「売られるべくして売られた」と考えるのが妥当だろう。ただ、このことが証明したのは、市場がかなりなポピュリズムに支配されているということ、言い換えると「投資情報」ではなく、「相場情報」の類いに動かされているということ。

正直、テスラが四半期決算の発表で売られたことに驚いた。決算発表というのは、足許の企業業績と、主として目先の1四半期乃至当年度の見通しが発表される場であり、その視点から言えば、テスラが今回目も覚めるような痛快な決算を発表するなんてことは、そもそも有り得ない状況だったからだ。これは市場関係の専門家でなくとも、通常にニュースや時事情報に接していれば、誰もが分かる筈の話。なにせご承知の通り、今や何も能動的にインターネットで情報を検索するまでもなく、電気自動車(BEV)が売れずに、価格引き下げ合戦が中国勢と競うように続いており、また、テスラの新車の在庫は、人工衛星からも確認出来るほどになっているというのは周知の事実だったからだ。従って、決算発表で「市場予想に届かず」というようなことで△12%も叩き売られたことには、どうにも驚きを禁じ得ない。その投資家の人達は、テスラの収益が増加することを予想して買いポジションをホールドしていたとでも言うのだろうか、という意味だ。

前回もお伝えしたが、テスラのFSDは、まだまだ相当に「粗削り」だ。カメラだけのビジョンインフォメーションで、ニューラルネットワークを鍛え上げてFSDで走行する、という着眼点は、さすがAI(人工知能)をよく知っているイーロン・マスクCEOらしい着眼点ではあるが、かつて「マイクロソフトとGM(ゼネラル・モータース)の口喧嘩」という比喩も示していたように、クルマに関わる安全基準の考え方と、テクノロジー企業が考えるそれとでは、次元が違うということが理解されていない。その比喩を使えば、パソコンは動かなくなってフリーズした時にサポートデスクに連絡すると、簡単に「リブート(再起動)してください」と言われ、事実それでなおると、誰も気にしなくなるが、クルマは走行中に再起動など出来ないというものだ。これは言い得て妙な喩えだと思っているが、テスラに限らず、中国の新興電気自動車メーカーのバッテリーの安全に対する考え方(爆発する)は、伝統的な完成車メーカーのそれとは宗教観が違うだろうと言わざるを得ない程に違う。事実、BEVがバッテリー火災で爆発したという例は枚挙に暇が無いが、トヨタ自動車はハイブリッド車の初代プリウスを市場投入して以降、一度もバッテリーの爆発は起こしていないからだ。ハイブリッド車もエンジンこそ搭載しているものの、バッテリーとモーターという部分は同じなのだから、どれほど安全性への意識が設計段階から違うかは論を待たない。

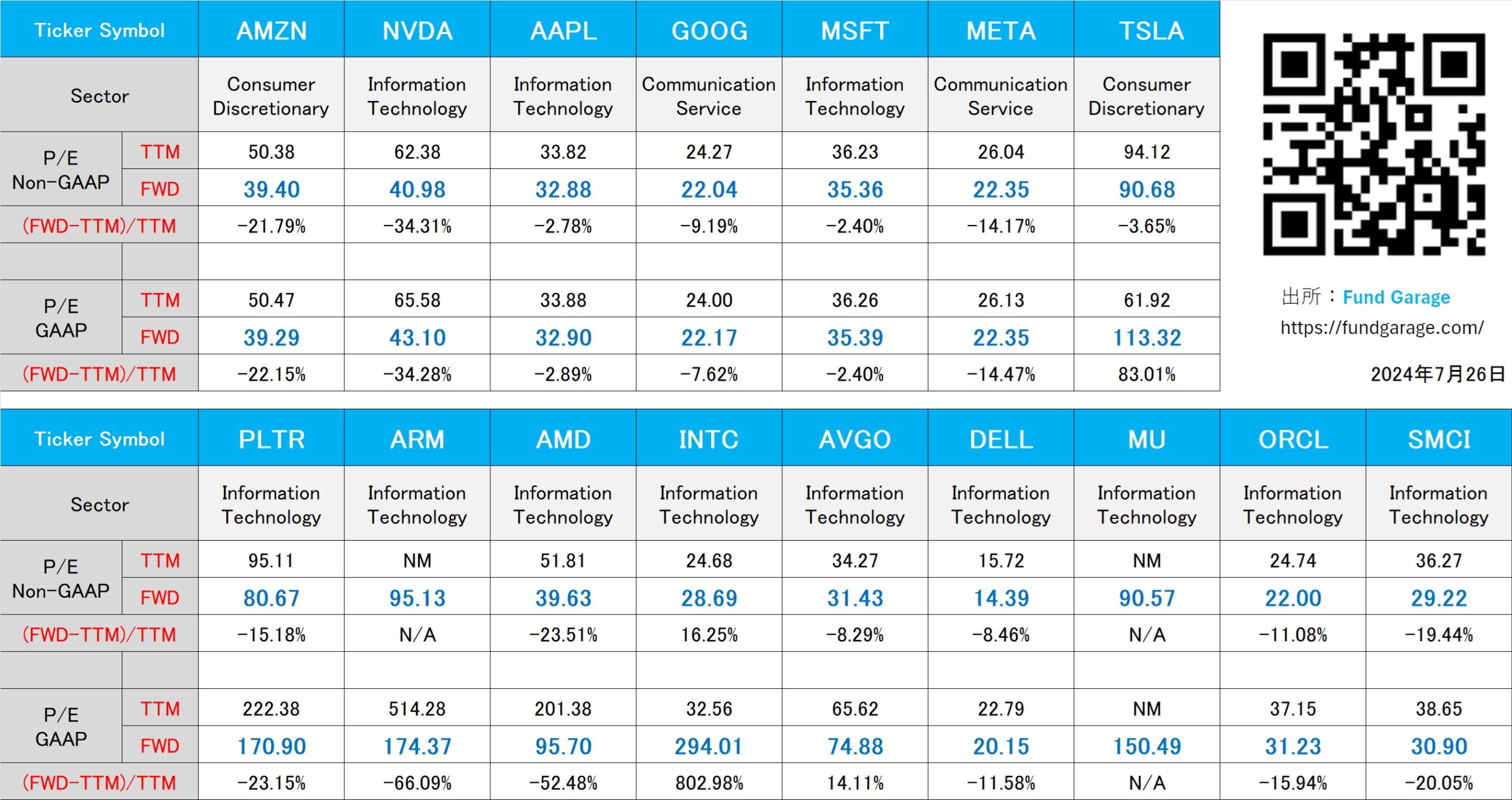

マグニフィセント7のテスラ以外は、一番バリュエーションが高いエヌビディアでさえ、PERは41倍台を切って低下しているが、テスラは急落した後でもなおPERは90.68倍と2倍以上に割高だ。ここに投資をする論拠があるならば、それはたかだか1四半期の決算発表で動じるようなストーリーである筈が無い。ただあれだけの狼狽売りが出たということは、それだけ市場が単なるポピュリズムに支配されていた、言い換えると「儲かりまっせ!」的な「相場情報」に攪乱されていたということだ。さもなくば、バリュエーションという概念は死んだとした言い様がない。その意味でも、あの決算内容自体には何のサプライズも無いが、その後の市場反応はサプライズだった。

アルファベット(GOOG)の決算が示唆するもの

テスラとアルファベットの決算内容が、現地水曜日(24日)の米国市場、そしてそれを受けた木曜日(25日)の日本株市場の急落(日経平均株価△1,285.34円の急落?)原因だとする解説が多いが、アルファベットもテスラと一蓮托生扱いにしたコメントを聞いていると、本音を言えば、「阿呆ちゃうか?」と言いたくなる。下記の決算数値と、社長兼最高投資責任者でもあるCFOのRuth Porat氏のコメントを読んで、ネガティブな受け取り方をする人なら、投資などしない方が良いと思ってしまう程だ。

- Q2 GAAP EPS of $1.89 beats by $0.04.

- Revenue of $84.74B (+13.6% Y/Y) beats by $450M.

「当社は、検索とクラウドの牽引により、前年比 14% 増の 850 億ドルの収益を達成しました。クラウドは、四半期収益が初めて 100 億ドルを超え、営業利益が 10 億ドルを超えました。当社は、最大の成長機会を支えるために投資するとともに、コスト基盤を永続的に再構築する継続的な取り組みを通じて、投資余力を生み出すことに引き続き注力しています」と、社長兼最高投資責任者、CFO の Ruth Porat 氏は述べています。

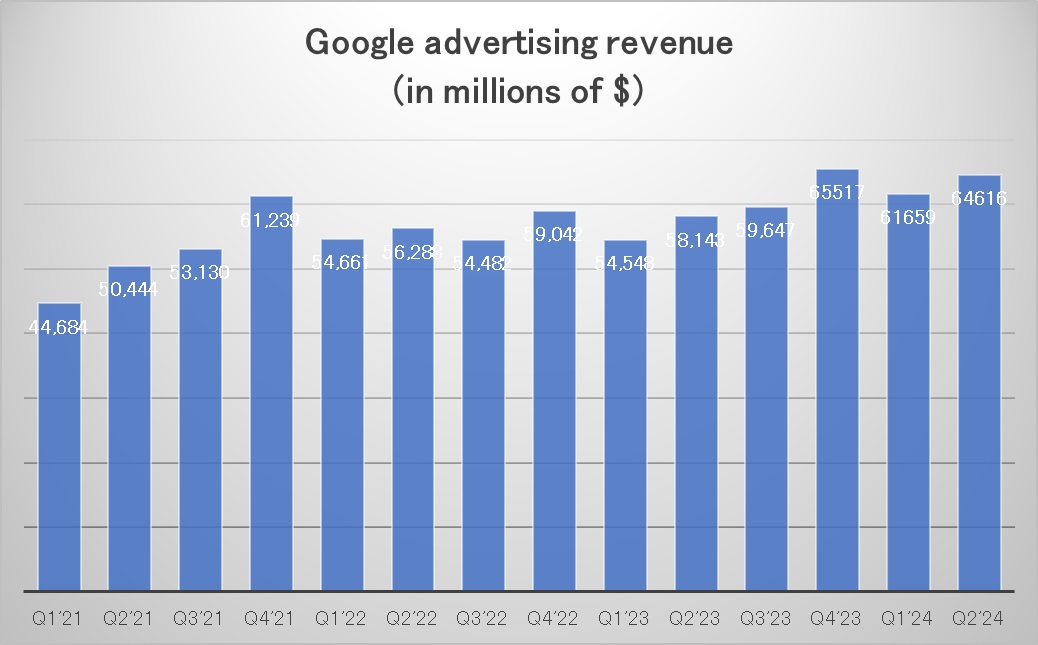

感情的になって怒っているわけではないことを数字で説明しよう。まずは下記のチャートが今回発表になったGoogleの広告収入の四半期毎の推移だが、対前年同期比でも、対前四半期比でもきっちり増加している。前期決算の時点では、対前四半期比は季節のアノマリー的にもマイナスになるのは当然だったが、今回は両方ともプラスだ。市場が嫌気したという「YouTubeの広告収益の伸び」の問題だが、これも対前四半期比+7.1%、対前年同期比が+13.0%であり、広告収益全体としても、対前四半期比が+4.80%で、対前年同期比は+11.13倍だ。四半期決算を見る上での注意点は、季節のアノマリー(春夏秋冬で、当然、波がある)があるので、この対前四半期比と対前年同期比の両方を読み解くのが鉄則だが、下のチャートを見て貰っても、その勢いに5%を超えて売らなければならない理由は見つからない。因みに、Non-GAAP PER(FWD)は22.04倍に過ぎない。

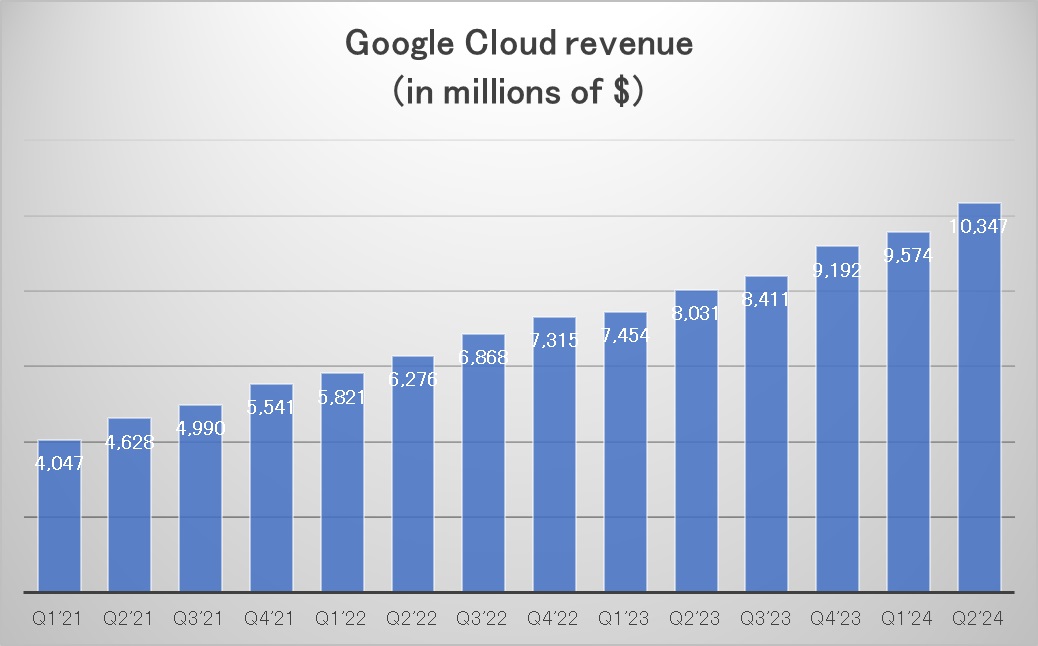

そしてもう一枚。こちらは前述のPress Releaseのコメントの中でも「クラウドは、四半期収益が初めて 100 億ドルを超え、営業利益が 10 億ドルを超えました。」と誇らしげに解説されている、グーグル・クラウド・サービス(GCS)の収益トレンドだ。季節のアノマリーをものともせず、綺麗に右肩上がりに上昇している見事なトレンドだ。同じく5%も売られなければならないものとは思えない。

市場は、一説によるとサンダー・ピチャイCEOがコメントした「AI への取り組みをサポートする堅牢で効率的なインフラストラクチャの設計と構築に引き続き投資しています。」といった部分に嫌気した、すなわち「AIへの投資が収益化していない」こと嫌気したと言われるが、まずはこのrevenueチャートを見てから言って欲しいものだと思う。また、もしかするとこの文言だけを切り抜いたものを見聞きしての反応なのかも知れない。

全体を理解して貰う為に、ピチャイCEOのコメントの前後の文章から文脈を理解して欲しい。「私たちは、将来多くの機会が見込まれることから、AI への取り組みをサポートする堅牢で効率的なインフラストラクチャの設計と構築に引き続き投資しています。もちろん、これを実行する際には、最優先事項にリソースを割り当てることで、容量を増やし続けます。私たちは AI モデルの効率化を絶えず推進しています。たとえば、過去四半期にわたって、AI 概要のコア モデル サイズを 2 倍にするとともに、レイテンシを改善し、提供される AI 概要あたりのコストを一定に保つなど、品質の向上を図ってきました。また、コストとレイテンシへの影響を最小限に抑えるために、クエリの複雑さに合わせて適切なモデル サイズを一致させることに重点を置いています。」ということだ。ネガティブな部分がどこかにあっただろうか?そしてこうした施策の上に出た答えが、前掲のチャートになる。

エヌビディアなどAI半導体企業が売られた奇々怪々

今回のテスラとアルファベットの決算を受けて、大型テクノロジー株やマグニフィセント7の銘柄が売られたと言われているが、前述の流れからしても、非常に不思議な展開と言わざるを得ない。このアルファベットが継続しているというAIへの投資だが、ピチャイCEOの発言によれば「当社の AI 製品の進歩は、長年の研究リーダーシップの基盤と、グローバルなインフラストラクチャ ネットワークから生まれています。第 2 四半期には、マレーシアでの最初のデータ センターとクラウド リージョン、およびアイオワ、バージニア、オハイオでの拡張プロジェクトを発表しました。ここでも、TPU が重要な賭けとなります。Trillium は、当社のカスタム AI アクセラレータの第 6 世代であり、これまでで最もパフォーマンスが高く、最もエネルギー効率の高い TPU です。チップあたりのピーク コンピューティング パフォーマンスがほぼ 5 倍向上し、TPU v5e と比較して 67% エネルギー効率が向上しています。最新の Nvidia Blackwell プラットフォームは、2025 年初頭に Google Cloud に導入される予定です。」という。

このコメントからわかることは、引き続きグーグルは自社開発のAI半導体の開発にも力を入れる一方で、AI半導体の最強最先端品であるNvidiaのBlackwellも投入する計画だということ。こうした他社のCEOなどのコメントの積み重ねで、同時にエヌビディアの決算見通しを推察するのだが、恐らく、AI半導体についての理解がこんがらかっている人から見ると、アルファベットは自社製AI半導体の開発に注力しているので、エヌビディアの高価なGPUの需要は低下するだろうと読んでしまうのだろう。だからこそ、たかが半導体、されど半導体、ある程度は押さえるべきところを押さえて行かなければならないのだ。

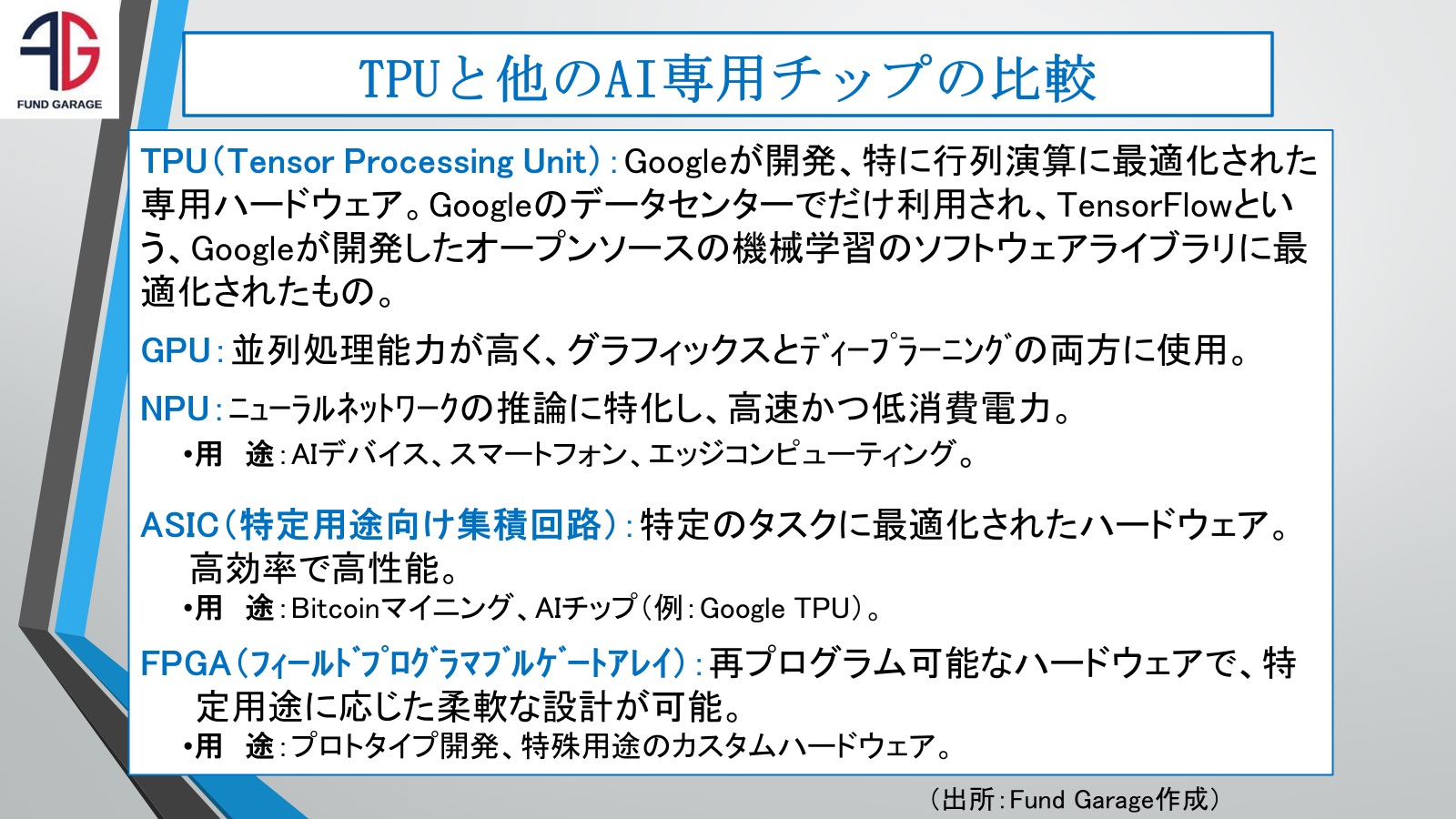

昔から、テクノロジー関連のキーワードにはよくあることだが、言葉の定義が曖昧な部分が混乱を引き起こす。取り分け日本語は美しい言語ではあるが、テクノロジー関連になると、その曖昧な部分がより強調されるという感じがあって閉口することがある。たとえばポートフォリオ理論なんかでもよく出てくる「最適化」という単語、これが実に投資の世界では大変な曲者になる。漢字の字面からすると恐らく誰もが「the best fit」みたいな印象を抱くのだろうが、多くの場合、目的に併せて、無駄を削ぎ落した、というようなニュアンスの方が強いことが多い。

AI半導体、AI専用チップ、などと呼ばれる半導体を解説したものを見ると、その殆どが「最適化」、或いは「特化」という文字を入れて説明している。後述するAI半導体のリストでもご覧頂ける通り、GPU以外は、全てそうだ。FPGAだけ、インストール後でも再プログラミングが可能という意味で、ややニュアンスが違うが、どれもこれも誤解が生じ易いことこの上ないのは事実。つまり、簡単に言えば、「(エヌビディアの高価な)GPUでなくても良いんじゃない?」という見立てがされ易いという意味だ。なのでポイントを説明すると、TPUはGoogleが開発した、特に行列演算に最適化された専用ハードウェアで、Googleのデータセンターでだけ利用され、TensorFlowという、Googleが開発したオープンソースの機械学習のソフトウェアライブラリのためだけに最適化されたものだということ。これに対して、GPUはGPGPUという概念が導入されてCUDAが開発されて以降、並列演算処理なら行列演算に限らずなんでも可能であり、またCUDAを使った汎用処理も可能となっている。そしてその演算能力そのものは、コンシューマー向けの物から、データセンタ用途まで様々であり、Blackwell などは飛んでも無い演算能力を提供する。ならばNPUはどうかといえば、これはデータセンタではなく、エッジAI、すなわちCopilot+PCのような用途で使われることに、それこそ最適化されているものだ。つまり「軽い計算」ということになる。と言ってもCopilot+PC用のNPUは40Topsが足切りラインになる。ASICというのは、他のシーンでも耳にしたことがあるかも知れないが、特にAI向け用途に限らず、それこそ特定の使い道のためだけに必要な回路だけに絞り込まれた、つまり設計当初に想定していない使い方には一切対応しない、ただその分、不要な部分を削ぎ落しているので、コストが安く作れる、というロジック半導体だ。そして、これに対して、特定用途に絞り込んではいるが、システムに設置・インストール後も、プログラムのアップデートが可能という、特殊なタイプの特定用途に応じた半導体がフィールド・プログラマブル・ゲート・アレイこと、FPGAとなる。もちろん、その分ASICより割高だ。そもそも、GPUの、その長い開発の歴史を見て貰えば、簡単に金満家企業がお金を湯水のごとくに注ぎ込めば、エヌビディアと同等の同じようなGPUが簡単に作れると考えること自体がナンセンスでもあるのだが。

あらためて整理して文字にしてしまうと、やはりその差異は分かり難いと、私自身も認めざるを得ないのだが、実際には全く違うものだ。だからこそ、誤解が生じ、暫しの間、マーケットも混乱する。ただ、最終的には正しい方向に戻ることも確かだ。

今週の予定

今週、現地時間月曜日にはデンバーでエヌビディア ( NVDA )のジャンセン CEOと メタプラットフォームズ ( META )のザッカーバーグCEOがSIGGRAPH カンファレンスで基調講演を行う。ジャンセンCEOとザッカーバーグCEOは、基礎研究が AI のブレークスルーをどのように可能にしているか、また、生成 AI とオープンソースが開発者やクリエイターにどのような力を与えるかについて議論するらしい。また、仮想世界の構築における生成 AI の役割や、次世代の AI とロボットを構築するための仮想世界についても議論するという。いよいよ新しいニュースフローが始まる。

決算発表としては、月曜日がマクドナルド (MCD)、オン・セミコンダクター (ON)、火曜日がマイクロソフト (MSFT)、プロクター・アンド・ギャンブル (PG)、メルク (MRK)、アドバンスト・マイクロ・デバイセズ (AMD)、ファイザー (PFE)、スターバックス (SBUX)、水曜日がメタプラットフォームズ (META)、マスターカード (MA)、クアルコム (QCOM)、ウェスタンデジタル (WDC)、アームホールディングス(ARM)、ボーイング (BA)、木曜日にアマゾンドットコム (AMZN)、アップル (AAPL)、インテル (INTC)、そして金曜日にシェブロン(CVX)、エクソンモービル(XOM)などがある。なお太文字にしておいたのが特に注目銘柄だ。

まとめ

7月の株式市場が日米共におかしな感じになった理由は二つあると考えている。ひとつはアメリカの大統領選挙の良い意味での混乱。さすがに西側最大の民主主義・資本主義国家のトップが4年毎に変わる選挙への関心度合いとしては、余りにもそれまでが無関心過ぎたと言えるからだ。選択肢としても余りにも厳し過ぎたと思う。通常の選挙戦とも選挙期間とも違うことにはなったが、逆に言えば、だからこそ危機感を持って米国の人達も候補者を見極めようとするだろう。選挙期間が長ければ良いと言うものでもあるまい。

そして何より重要なのは、決算発表を前に、多くの企業が「クワイエット・ピリオド」という決算発表前に対外的なコメントを控える期間に入り、どんなに市場が不安を抱えていても沈黙を守り続けなくてはならず、ニュースフローを欠いたことだ。素直な感覚だと、市場は疑心暗鬼に陥り過ぎたと思っている。

冒頭でもお伝えしたが、株価上昇をリードする主役が少数に偏っているか否かということと、企業収益では説明が出来ない水準にまで買い上げられているか否かというのは、全く別の問題だ。更に言えば、少数に偏っていることと、それらが売られないとならないというのは全く同義ではない。「大型株から小型株へのローテーション」というロジックは、顧客に活発に売買をして貰いたい証券会社的には合理的にあり得る話なのかも知れないが、少なくとも「機関投資家」はそんな事はしないし、出来ないということは以前にお伝えした通りだ。ただ、大型株のETFを売って、小型株のETFに乗り換える投資家が増えれば、それを運用する運用会社は、そのフローに併せて売買をするので、その理屈を事実化させることにはなる。

ひとつには金利上昇下でAI関連のグロース銘柄が上昇し、その間、放置プレイとされたセグメント(景気敏感株や小型株)が、金利低下を見込んだリターン・リバーサルを狙って買われるという理屈はあるだろう。だが、これだけ低バリュエーションの上位銘柄、すなわちグロース株が低バリュエーションであるということ自体が稀有な状況ではあるが、それを売ってリターン・リバーサル効果を狙うというのは、かなり投資理論的には歪な考え方になるだろう。

また一時期持て囃された「トランプ・トレード」こと「ほぼトラ」前提の相場つきがあった(一部ではまだ行っている)が、ファンダメンタルズで投資判断をする立場からすると、単にそれに参加する投資家の勇気を称賛するしかない。「もし○○ならば」、「多分××だから」、というストーリーの元が賭けだからこそ、それが適中した時のリワード(報酬)は大きいのだろう。ということは、外れても大きいということだ。私ならば、ファンダメンタルズに成長が確り見えるトップ企業の安値を買う方が安心出来る。

【ご参考】Fund GarageのオフィシャルYouTubeチャンネルについて

Fund GarageのオフィシャルYouTubeチャンネルとして始めた「勝癸ユウの経済研究室」、今週のタイトルは「ArmアーキテクチャがAIパソコンで加速する理由」となります。これはプレミアム・レポートの内容ともリンクしており、あらためて見て頂くことで、「そうだった、そうだった」と思い出して頂ける内容も多いかと思います。是非ご覧頂きhttps://www.youtube.com/@katsuki_yu_、チャネル登録と、いいねボタンをお願いいたします。

動画本数もお陰様で全66本目となりました。今後も着実に毎週1本ずつ、いつかバズることを夢見ながら、最低でも増やしていく予定です。個人的には役に立つ内容のものが結構あると思っているのですが、手前味噌でしょうか。このYouTubeを始めた主旨のひとつは、このプレミアムレポートのコンテンツ自体を分かり易いように伝えたいという想いです。私自身が私の言葉で説明してしまえば、結局は同じトーンになってしまうので、こうした市場の話を理解する能力を充分に持つ、でもファンドマネージャーでも、エコノミストでも、アナリストでもない若手スタッフの監修で制作したら、より分かり易いのではないかと思っています。若手スタッフのプロフィールについては、動画の摘要欄に記載していますが、実在の彼も証券アナリスト協会の検定会員です。直接質問などを送って頂くことも出来るように、摘要欄に書いてもあります。ご質問、ご要望、よろしくお願い致します。

My favorite Companies List(株主となって所有したい企業のリスト)

下記のリンクよりMFCLのページを開いてください。「アップデート」の日付が更新されている銘柄については、個別銘柄コメントにお伝えしたい重要なニュースを書き加えております。

MFCLのページを別仕立てとしたことで、週に一度ではなく、随時アップデートがあればページを更新しています。トップページで更新状況は確認出来ます。