正直に白状しますが、夏休みはハワイに居ました。本当は完全に”パソコン断ち”をして「デジタルデトックス」をして頭をクリアにしようというのが目的でもあったのですが、結局、現地金曜日の夜、Fund Garageの公式YouTubeである「勝癸ユウの経済研究室」のYouTubeチャネルを利用して、臨時レポートとしてお届けするような状況になり、「デジタルデトックス作戦」は見事に失敗で幕となりました。ただ国外に居たからこそ見えたものも沢山ありますので、今回はその辺りを中心にお伝えしたいと思います。

ブラックマンデーを超える下げ幅の下落⁉の真実

今回の大騒ぎの原因は日銀の利上げ

昨年9月下旬から10月半ばまで、そして今年は5月下旬から6月初めまで、とリサーチツアーのために2回の渡米で現地を体感し、米国本土では無いが、6月渡米の記憶もまだホットな状態でハワイ州に滞在していた実感として、日本のメディアが「米国景気の減速懸念」とか「下振れ警戒」という表現で、8月1日の日経平均株価△975.49円の下落に続く、翌2日の△2,216.63円の下落をも片付けようとしていたのには正直「驚く」というよりも、「驚愕」した。そこまで日銀に忖度するほどに報道の中立性を忘れたのか、ということと、「利上げ待望論(利上げすれば円安もインフレも解消されるかの安易な論調)というポピュリズムを煽った責任」をメディアとして痛感して、火の粉を避けるために、他国に責任転嫁しようとしているのか判然としなかったからだ。いや、もしかすると、それ以前の問題として、マクロ経済の状況を解析・判断する能力が日本のメディアには既に無くなっているのかということでもあった。

ただ、これを全てメディアの責任と言ってしまうのは、正直、気の毒かもしれない。一番良くないのは、そういう見立てをメディア関係者に口述する金融市場関係者(それを名乗る人を含む)の存在だ。メディアの人達は日々多くの金融市場関係者と接して話をする中で、何が起きているのかを情報収集し、或いは取材をする。だが問題はその取材対象者(金融市場関係者)だが、これは長くこちら側の実情を知っているからこそ断言も出来るのだが、自分自身の目で見てきていないことを、あたかも見てきたことのように、或いは自ら分析・解析したかの如くに語る人があまりにも多いことだ。ただ、それが大手メディアやテレビを通じて報道されると、その信憑性に裏書がされてしまう。

余談にはなるが、今回多くの情報が発信されたが、受け手の側は、この間に発信された情報の発信元(者)を良く整理してタグをつけて置くと良いと思う。こういう時こそ、情報元選別の好機だからだ。今後の投資判断の際に、聞き流して排除すべき情報ソースには印をつけて置くということをお勧めする。

記憶を辿れば、コロナ禍の報道で「専門家」と称して登場した多くの「専門家」が、感染症の専門家でもなければ、第一線で臨床に携わる方でも無かったことが、混乱を拡大させたことは、今でも生々しい記憶の筈だ。よもやそれをもう忘れたわけでもあるまいにと思うのだが、正に金融市場関連でも同じことが繰り返されている。

本題に戻る。本レポートでもお伝えしてきた通り、米国は政治的な「Political Polarization(政治的二極化)」だけでなく、経済的にも二極化が進み、富裕層と「中間層以下+低所得者層」の開きが大きくなっており、マクロ統計の結果は非常にバラツキが出る状況になっている。明らかにホームレスは、本来景気の良い筈の西海岸サンフランシスコ・ベイエリア(シリコンバレー)でも増えており、ハワイも同様だった。それはバイデン民主党政権がコロナ禍のパンデミック時に、今回のインフレの原因でもある「支援金ばら撒き」を行い、「仕事が無くなっても食べられる」状況を作り出した結果、復職する前に貯蓄が底をついて、にっちもさっちも行かなくなった低所得層が居ることが遠因のひとつだと聞く。一方で、今でもクルーズ船の旅は好調で、ハワイにも本土から来たであろうリタイアメント組と思しき方々が沢山楽し気に過ごしていたのは印象的だった。例えば、ハワイで有名な鉄板焼きのお店(目の前で鮮やかなお手並みで料理をしてくれるお店)のスタンダードなdinnerが1人250ドル、日本産の和牛(米国でも人気)を使ったコースだと500ドルもするのに、店内には確りそうしたお客様が入っていた。さすがに、日本円暮らしの私には「@250ドル×156円≒@40,000円」+チップ(20%)+TAX、それに飲み物代を加えると軽く1人当たり5万円程度、それを人数分という負担はあまりにも現実離れしたものに思えたが、日本人が貧しいのか、欧米人が豊かなのかは別として、ホームレスとの隔絶感は見事なまでに大きい。だから、何処を見るかに寄るのも事実だが、少なくとも、緊急利下げが議論の俎上にリアルに載るほど米国景気はスローダウンはしていない。先週末の雇用統計と正反対の内容が木曜日の新規失業保険申請件数に既に現れたのはご存知だろう。ISM非製造業景況指数も同様だった。

アメリカのテレビにはニュース専門チャネルがいくつもある。それらは政治の話題、国際情勢、また国内情勢や災害などの話を間断なく伝えているが、少なくとも今回の滞在中は圧倒的に「大統領選挙」に関わるものが多く、次いで中東情勢があり、記憶の限りで米国内の景気のスローダウンを題材にしたニュースに接することは殆ど無かった。当然のことながら、マーケット番組ではFOMCの話も扱われていたが、寧ろ「利下げにはまだ慎重」なFRBの姿勢が伝えられていた。だからこそ「米国景気の減速懸念」とか「下振れ警戒」という報道が日本メディアや、それらのネットニュースで配信されているのを見て驚いた。「それは違うだろう」と直ぐに感じたからだ。だからこそ「勝癸ユウ」のYouTubeチャネルから臨時動画をお届けした次第。FRBの専門家たちがFOMCで集まって「利下げはまだ不要」と判断した翌日に、日本発で「米国景気の減速懸念」で株価暴落シーンが始まるのは、どう考えても道理に合わないからだ。そして「緊急利下げが必要なほどに、ハードランディングの可能性大」と来たら、それこそ情報操作の類いか何かだ。

「勝癸ユウ」のYouTubeチャネルからの臨時動画、その主題は2つ。今回の下げの原因は唐突な日銀の利上げをきっかけにして「円のキャリー取引の巻き戻し」が起きたことで、決して「米国景気の減速懸念」では無いということ、そしてもう1点は、インプライド・ボラティリティが急騰したので、そこそこ良い下げっぷりで慌てる必要はないということ。実際、翌日は更に凄まじい下落に見舞われたが、「ピンポイントで底値を当てることは出来ませんが、結構、いい感じの下落具合になったということが出来ます」とお伝えした通りの状況になっている。

そして帰国後最初の月曜日、日経平均はクラッシュした。新聞は「ブラックマンデー超え」と伝えたが、あそこまで下げると、流石にそれまでの日経平均の急騰ぶりに対して違和感を表明していた私でも「これはやり過ぎだぁ」と思えた。実際、翌日には「史上最大の上げ幅(+3,217円)」で急騰し切り返した。この急落というか、暴落というか、クラッシュというか、その原因をつくり、そのトリガーを引いたのは、間違いなく日銀の利上げだ。それが「円キャリー取引の巻き戻し」として、市場の暴れん坊(ヘッジファンドの類い)を舞い上がらせた。ただ市場関係者の一部から「キャリー取引の巻き戻し」が原因だというコメントが出始めても暫くの間、メディアは「米国景気の減速懸念」が理由というスタンスを崩さなかった。何故なら、彼らは日銀からの事前リークに加担していたからだ。金融政策決定会合が結審するまえに、あたかもタイムマシンで見てきたかのように正確な議決結果を3つの日本メディアが揃って報じられるわけが無い。相変わらず、日本の中央銀行の情報管理は、日本の金融機関の中で最も緩いようだ。だが、これを「ガバナンスがなっていない」とは誰も糾弾しないのも不思議なのだが・・・。

- Q2 GAAP EPS of $1.26 beats by $0.23.

- Revenue of $148B (+10.2% Y/Y) misses by $760M.

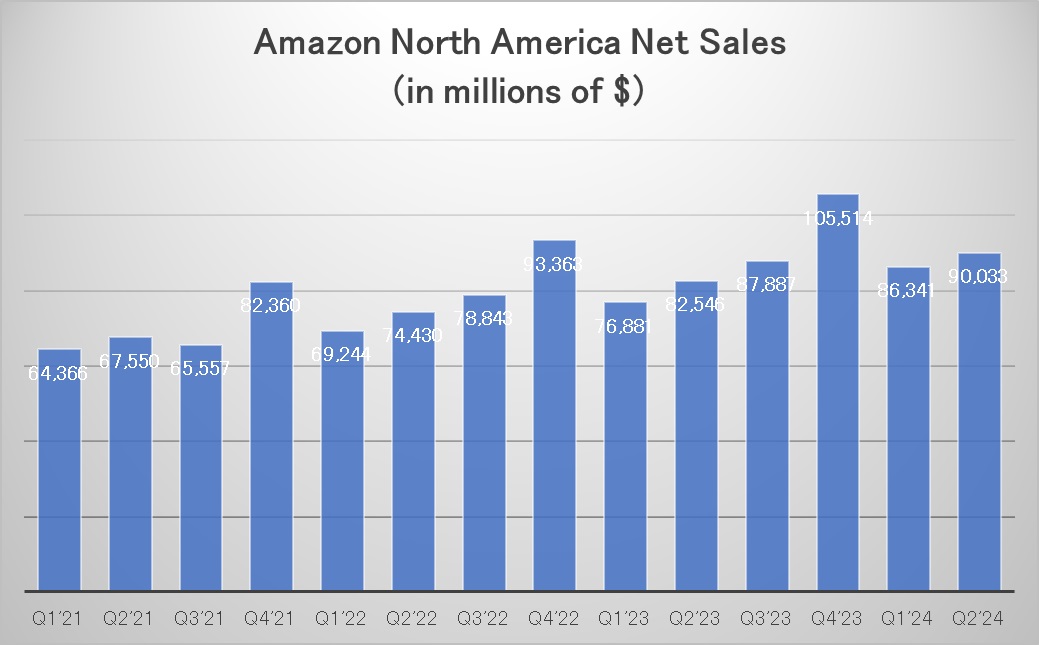

- 北米部門の売上高は前年比9%増の900億ドル。

- 国際部門の売上高は前年比7%増の317億ドル、為替レートの変動を除くと10%増加。

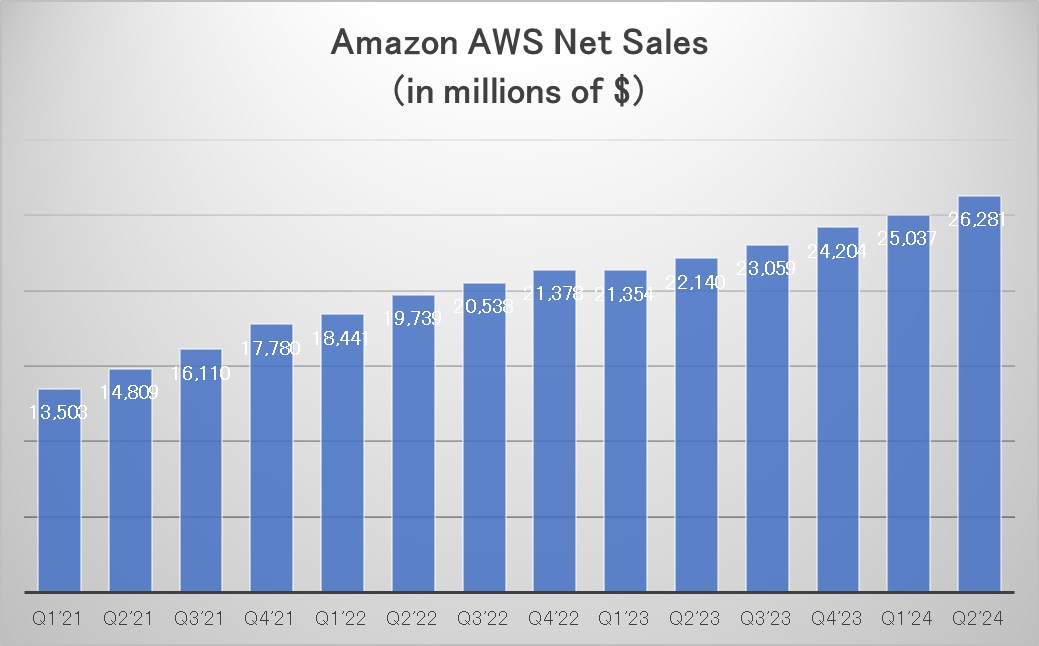

- AWS 部門の売上高は前年比 19% 増の 263 億ドル。

- 2024年第3四半期ガイダンス

- 純売上高は、コンセンサス予想の1583.3億ドルに対して1540億ドルから1585億ドル、または2023年第3四半期と比較して8%から11%増加すると予想されている。このガイダンスでは、外国為替レートによる約90ベーシスポイントの不利な影響を見込む。

- 営業利益は2023年第3四半期の112億ドルに対し、115億ドルから150億ドルになると予想。

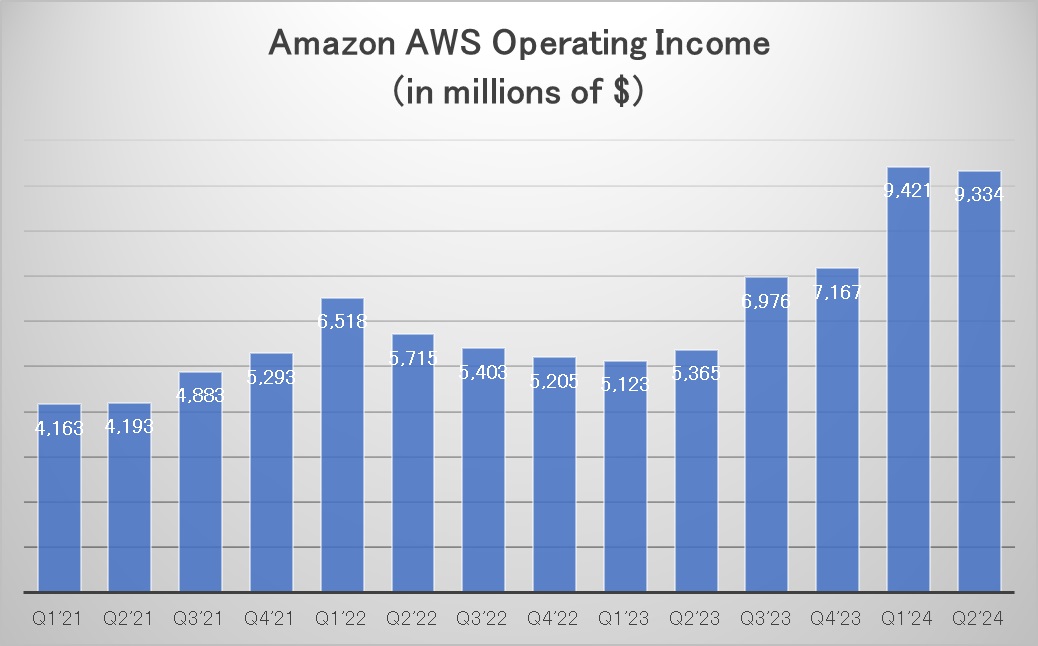

上記が8月1日に発表されたアマゾンドットコム(AMZN)の2024年度第2四半期の決算概要だ。売上は市場予想をビートしたものの、1株あたり利益が市場予想に届かず、また第3四半期のガイダンスがまちまちだったことを受けて下落したが、AWSの成長率が19%増の263億ドルと、ウォール街のガイダンスの17.6%増を上回ったことである程度相殺された。AWSの予想を上回る成長は、7月30日火曜日にマイクロソフト( MSFT )が発表したAzureの業績が期待外れだった直後だったので、ある意味ではポジティブな刺激とも言えた。AWSの売上は、季節性なく右肩上がりのトレンドが続いており、対前期比の成長率も、前期2024Q1が+3.44%だったのが、今期2024Q2は+4.97%へと加速していることがわかる。

説明会では「当社はさまざまな面で進歩を続けていますが、AWS の成長が継続的に再加速していることは、おそらく最も顕著な進歩でしょう」と アンディ・ジャシーCEO は言っている。「企業がインフラストラクチャの近代化とクラウドへの移行を継続するとともに、新しい Generative AI の機会を活用する中で、AWS はより幅広い機能、優れたセキュリティと運用パフォーマンス、より大きなパートナー エコシステム、AI 機能を備えているため、引き続きお客様の第一の選択肢であり続けます。」とも続けた。

一方で、AWSの営業利益のトレンドを見ると、ケチをつけたくなる向きがあるかも知れないのが下記のチャートだ。もちろん対前年同期では大幅にプラス(+73.98%)にも及ぶが、対前期比で見ると微減となる△0.92%になるからだ。これについては、AIインフラへの継続的な投資が影響している(エヌビディアなどにはポジティブな話)。ここをどう受け止めるかが投資判断の分かれ道になるだろう。

これについて、AWS関連がメインイベントとなった決算説明電話会議では、アンディ・ジャシーCEOとブライアン・オルサフスキーCFOが共に成長の可能性について語った。例えばCEOは「Amazon の生成 AI に対する ユニークなアプローチは顧客の共感を呼んでいます。またIT 支出の 90% が依然としてオンプレミスであるため、AWS には大きな可能性があります」とジャシーCEOが言い、「生成 AI 分野は急速に拡大し、すべてクラウドで構築され、AWS の年間実行レート 1,050 億ドルが拡大することになるからだ。」と言われた。また、「今年上半期の設備投資額は305億ドルでした。2024年の残り期間を見据えると、今年下半期には設備投資額が増加すると予想しています。この支出の大部分は、生成AIと非生成AIワークロードの両方で引き続き強い需要が見られることから、AWSインフラストラクチャの需要増大に対応するために充てられることになります」とオルサフスキーCFOが付け加えたこともポイントだろう。

1株当たり1.26ドルの利益は前年同期の0.65ドルに比して2倍近く、そして予想を上回ったが、収益は10.2%増の1480億ドルで、予想を7億6000万ドル下回った。北米の売上は前年同期比9%増の900億ドル、海外の売上は7%増の317億ドルとなった。第2四半期の営業利益は前年同期比でほぼ倍増の147億ドルとなり、営業利益率は2023年同四半期の5.7%から9.9%に上昇した。広告売上は前年同期比20%増の128億ドル、実店舗の売上は4%増の52億ドルとなった。オンライン売上は5%増の554億ドル。

米国景気の減速懸念が日銀の利上げ後の日本株下落の理由として日本国内では散々喧伝されていたが、ウォルマート(WMT)に次ぐ世界第二位の小売業であるアマゾンの北米ビジネスは前年同期比でも、対前期比でも、共にプラスとなっている。そもそも、FRBはインフレを抑えるために景気を意図的に減速させているのだから、ネット通販部門はマイナスになってもおかしくないということを忘れてはならないだろう。

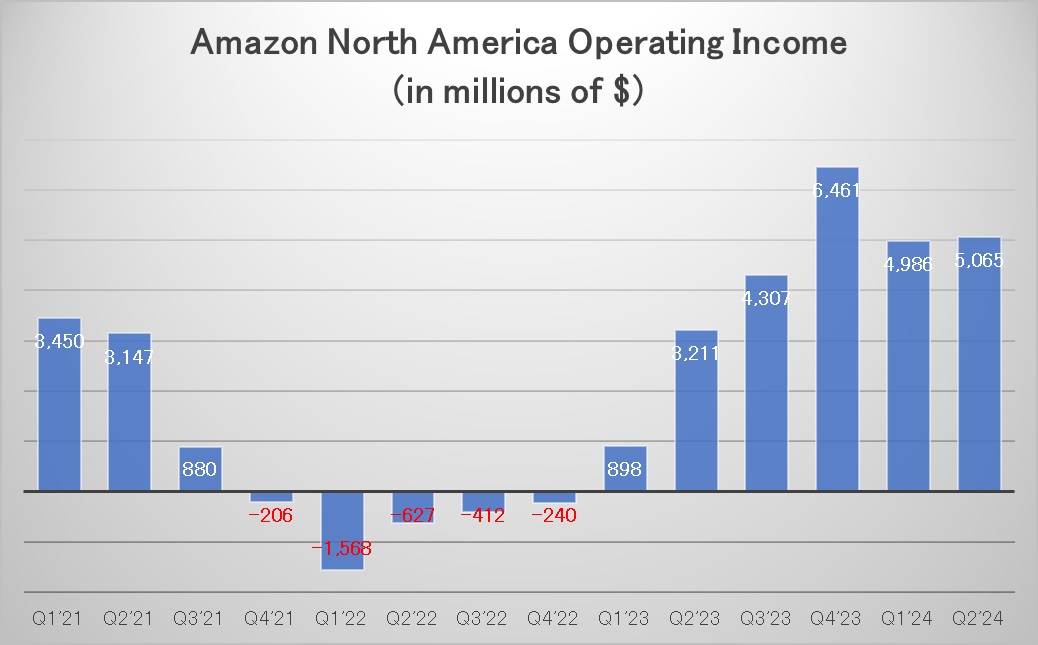

ならば営業利益についてはどうかと言えば、こちらも問題なく前年同期比でも、対前期比でも、共にプラスとなっている。つまり、安いものばかりがうれて、営業利益が身を削っているわけでなく、すなわち、少なくともここからはFRBが緊急利下げをする必要があるような消費のスローダウンは推し量れない。

その上で、フリーキャッシュフローは、2023年6月までの12か月間で79億ドルだったのに対し、過去12か月間で530億ドルに急増している。

強いていうならばガイダンスで、第3四半期については純売上高を1,540億ドルから1,585億ドルと予測しており、その中間値は市場予想の1,584.3億ドルを下回わったことが難癖の対象とはなるかも知れない。営業利益は2023年第3四半期の112億ドルに対して115億ドルから150億ドルを目指しているが、市場コンセンサスは156.6億ドルだった。緊急利下げや、AIバブルを前提とするなら、市場予想の方が無闇に強気の数値を組み上げているようにも思われる。

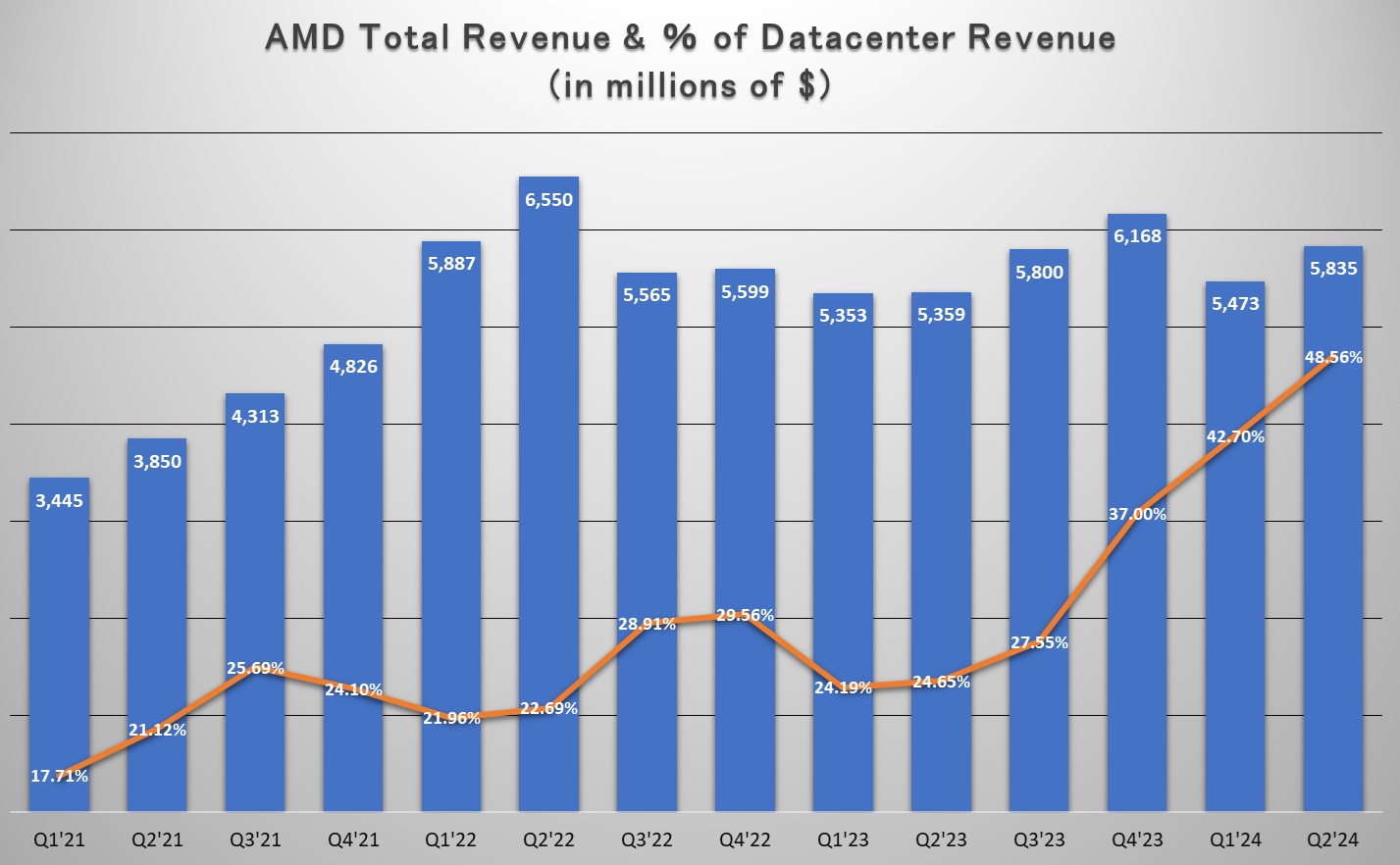

アドバンスド・マイクロ・デバイス(AMD)の決算

- Q2 Non-GAAP EPS of $0.69 beats by $0.01.

- Revenue of $5.84B (+9.0% Y/Y) beats by $120M.

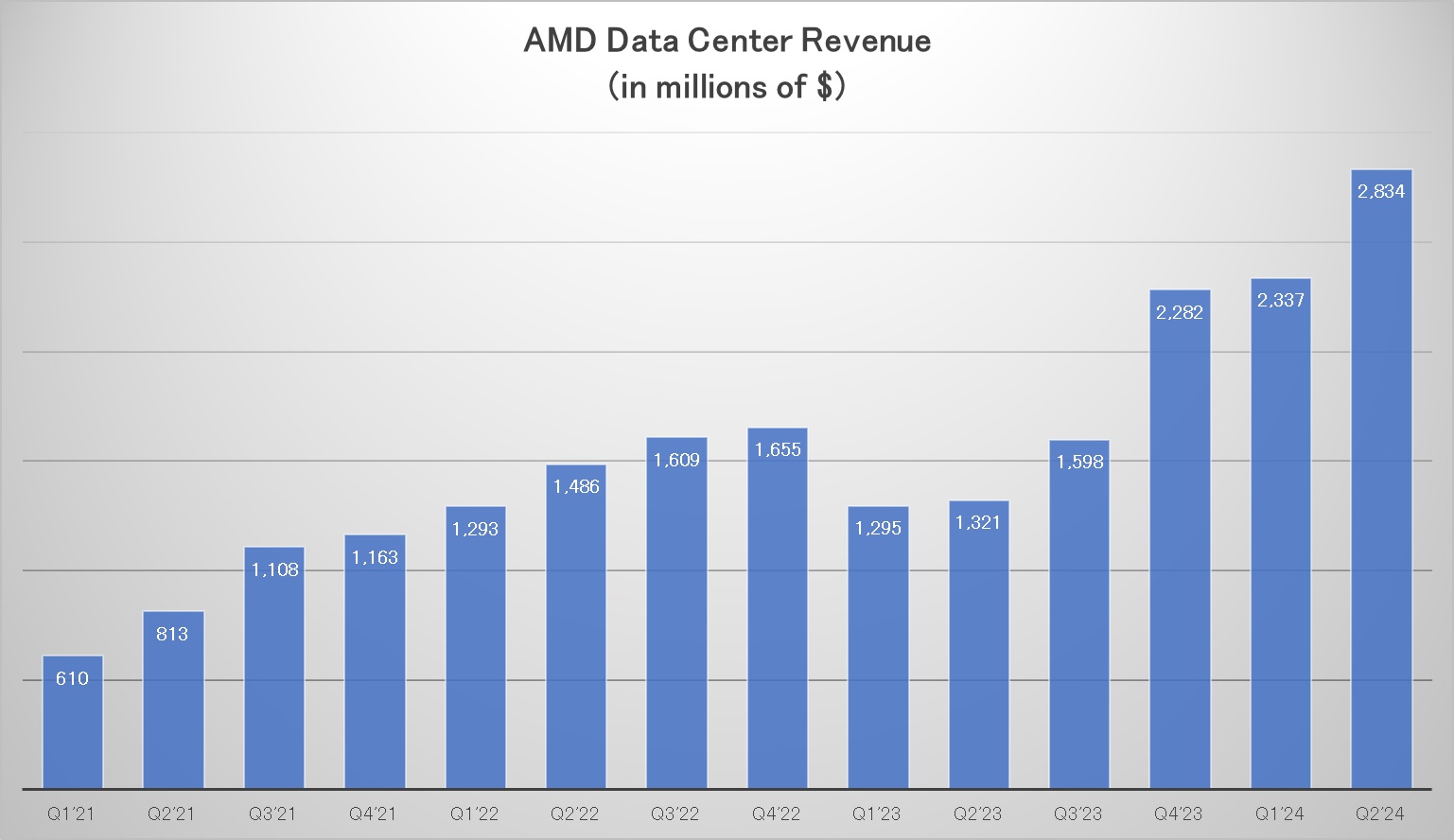

- データセンター部門の売上高は過去最高の 28 億ドル、対前年比+ 115% 増となった。これは主に、AMD Instinct™ GPU の出荷が急増したことと、第4世代 AMD EPYC™ CPU の売上が大きく伸びたことによるもの。前四半期比 で21% 増加した要因は主にAMD Instinct GPU の出荷が急増したことによる。

- クライアント部門の収益は 15 億ドルで、前年比 49%、前四半期比 9% 増加。これは主に AMD Ryzen™ プロセッサの販売によるもの。

- ゲーム部門の収益は6億4,800万ドルで、主にセミカスタム収益の減少により、前年同期比59%減、前四半期比30%減。

- 2024 年第 3 四半期のガイダンスとして、収益を約 67 億ドルと予想。これはコンセンサス予想の 66.1 億ドルに対して、プラスマイナス 3 億ドル。収益範囲の中央値では、前年比で約 16%、前四半期比で約 15% の成長を示す。非 GAAP 粗利益率は約 53.5% になると予想。

まずは過去最高となったデータセンタ収益だが、その伸びを見れば一目瞭然、何の解説も要らないだろう。対前年比+ 115% 増かつ対前四半期比でも21% 増加とはこんな感じになる。

またAMDの全売り上げに対するデータセンタ依存度は約半分にまで高まったが、近時のインテルの衰退ぶり、そしてゲーミング(PlaystationとXBOX)、また自動運転で使われるEmbeddedのセグメント(旧ザイリンクスのFPGA)の今後のポテンシャルを考えると、かなりの「溜め」を抱えている、言い換えると相当にポテンシャルは高いと言えるだろう。ただデータセンタ向けGPUとCPU、クライアント向けCPUにビジュアル向けのGPU、そしてゲーミング向けのASICと、クルマ向けのFPGAという違いを市場が理解しないと、なかなか株価評価は盛り上がり難いかも知れないが、ゲーミング(ASIC)の最高値からの糊代は約12億ドル、Embedded(FPGA)の最高値からの糊代は約7億ドルもあり、合算すると約19億ドルが現状のトータルに乗り始めたら約76億ドルの売上を期待しても大袈裟ではない。それも、EmbeddedのFPGAについては、自動運転自体が本格的に伸びるのは正にこれからだ。

アームホールディングス(ARM)の決算

- Q1 Non-GAAP EPS of $0.40 beats by $0.05.

- Revenue of $939M (+39.1% Y/Y) beats by $32.5M.

- Guidance and Results: 第 2 四半期ガイダンスは収益 7 億 8,000 万ドル – 8 億 3,000 万ドルで市場予想は 8 億 1,275 万ドルに対してはやや届かず、Non-GAAPの 1 株当たり利益は 0.23 ドル – 0.27 ドル と市場コンセンサスの0.28 ドルに届かなかった。

- 2025 年度末の年間ガイダンスは、収益 38 億ドル – 41 億ドルで市場コンセンサスの39 億 9,000 万ドルに対して届かず、Non-GAAPの 1 株当たり利益 1.45 – 1.65 ドルも市場コンセンサスの1.57 ドルに届かなかった。

アームホールディングス(ARM)についての投資評価をするには、そのビジネスモデルを正しく理解しないとならないだろう。時々、単純にインテルやAMDのCPUをコンペティター(競合)設定している評価を見掛けるが、そうした単純なミスがこの会社の投資価値を見誤ることになる。何度もお伝えしている通り、この会社は完全な半導体設計はしないということ。あくまでもCPUコアを設計する時のアーキテクチャーを提供する会社で合って、それを元にアップルやクアルコム、或いはルネサスエレクトロニクスが最終的な半導体設計をまとめて製品化する。ただし、命令セットの部分を押さえているので、アプリケーション作成のためには、その命令セットに併せてプログラムを開発しないとならないという肝は握ったままだ。またその為にも、多くのライブラリも同時に提供している。

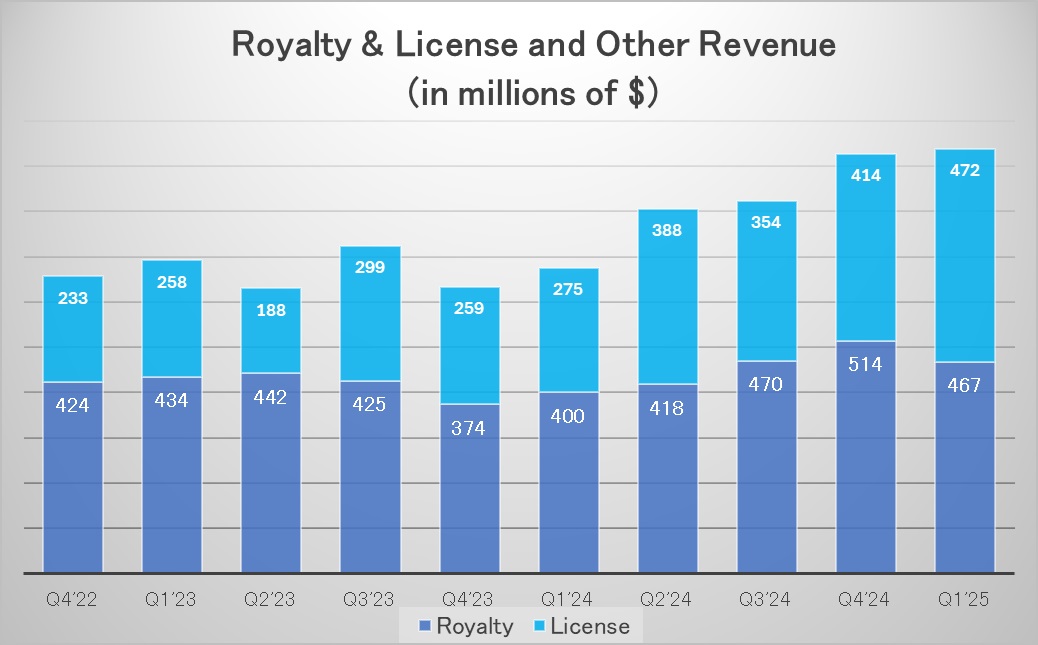

下のチャートは、2022年第4四半期からの、ロイヤリティ収入とライセンス料の推移を示している。ご覧頂ける通り、2024Q4と2025Q1では、総量は928mドルから939mドルへ11mドルしか増収(+1.2%)となっておらず、この辺りが市場予想に届かずということで短期的に売られる理由になったのだろう。ただ、ロイヤリティは514mドルから467mドルへと47mも減少しているが、逆にライセンス料は414mドルから472mドルへと増加している。これこそがアームを評価する上での最重要ポイントとなる。すなわち、今は明らかに畑に沢山の種が蒔かれた段階だということ。これから花が咲き、実がついてくる。もしこれが逆だと、ややダウンターンに入ってしまったと見るべき場合が出てくる。だから今回は、ルネ・ハースCEOのコメント通り「The future is very bright, and it will be built on Arm going forward. We are extremely pleased over the last four quarters. 」と言っているのだ。そして「I could not be more proud(私はこれ以上ないほど誇りに思います)」とまで言わせているのだ。

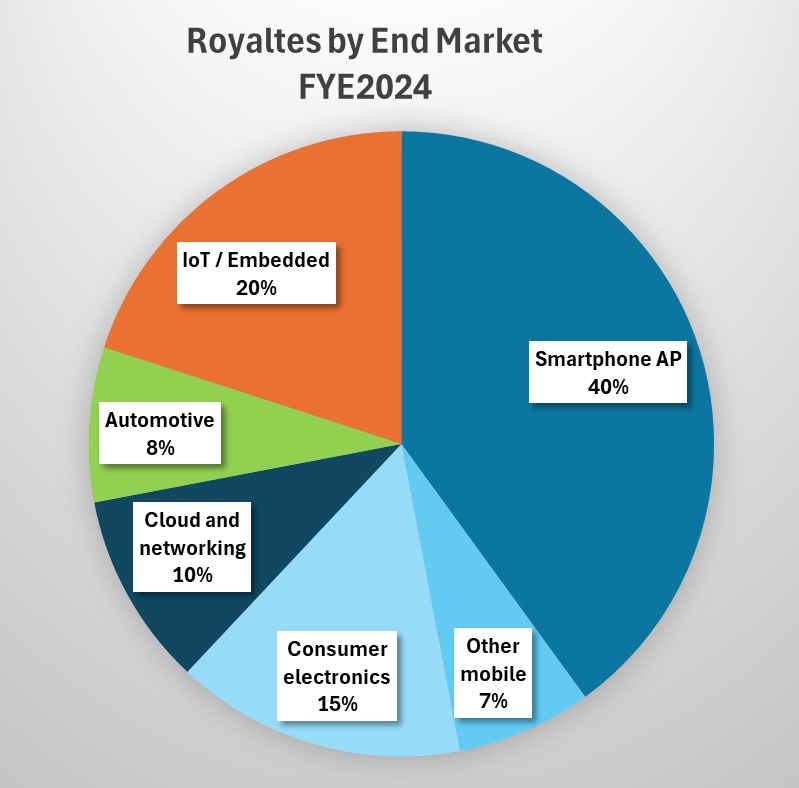

また、単純にインテルやAMDのCPUシェアなどと比較しても、何の意味も無いと説明した背景には、このチャート見ておく必要がある。それは最終市場別で見たARMの現状と将来をかなり予測出来ることが出来る。同社決算資料によれば、2016年度で見ると、スマートフォンなどのモバイルが6割程度を占めるが、現時点でスマホは40%だ。このパイチャートだけ見ても、AMDやインテルなどのCPUと単純比較しても意味が無いということがわかるだろう。

更に、決算発表時のルネ・ハースCEOのコメントは、まさかARM株が7月初旬には186ドルもつけたのが、再び107ドルなどに下落するなど想像だにしていなかったであろう。まずはこれだけエンド市場での用途がばらけているからだ。パソコンやサーバーはインテル、AMDの両巨頭が長らく支配してきたが、そこへは新参者としてARMは漸く顔を出し始めた程度でしかないことは、このチャートからもあきらかだ。

アームホールディングスのライセンス料とロイヤリティの違い

まずアームホールディングスのライセンス料とロイヤリティの違いについて簡潔に説明すると、ライセンス料は企業がArmの技術を使用する権利を得るために支払う固定費用であり、ロイヤリティはその技術を使用して製造されたチップが販売されるごとに支払われる従量課金部分となる。

ライセンス料

ライセンス料は、企業がArmのIP(知的財産)を使用する権利を得るための初期費用。この料金は一度きりの支払いであり、通常1百万ドルから10百万ドルの範囲。たとえば、AppleやSamsung、Microsoftなどの企業が、Armの技術を自社製品に組み込むためにライセンス料を支払っている。

ロイヤリティ

一方、ロイヤリティは、ArmのIPを使用して製造された各チップが販売されるごとに発生する継続的な費用。この料金はチップの販売価格の1%から2%であり、最新のv9アーキテクチャでは前世代のv8に比べて約2倍のロイヤリティ率が設定されている。たとえば、NvidiaやGoogle、QualcommなどがArmの技術を用いた製品を販売し、その都度ロイヤリティを支払っている。

最近の決算の分析

2025年Q1の決算では、ライセンス料が増加し、ロイヤリティ収益も前年同期比で増加している。これは、Armが新規契約を多く結んだ結果であり、将来的なロイヤリティ収益の増加の元となる。ライセンス料の増加は、AI技術などの新たな需要に対応するために多くの企業がArmの技術を採用したことを反映している。一方で、ロイヤリティ収益の増加は比較的遅れて現れることが多く、技術のライセンスから実際の製品が市場に出るまでには時間がかかるためである。

Appleを例にとると、A1チップのために支払うライセンス料とM1チップのためのものは別々である可能性が高い。これは、各世代のチップ設計ごとに新たなライセンスが必要となるためである。また、M1チップをM2チップに進化させる際にも、新たなライセンス料が発生することが一般的である。つまり、Appleは各チップ世代ごとにArmにライセンス料を支払っている。このように、ライセンス料は技術の使用権を得るための初期投資であり、ロイヤリティはその技術を使用した製品が市場に出るごとに継続的に発生する収益源であると理解すると良いであろう。iPhoneが15から16に世代変わりする時に新しCPUにAシリーズが変わるならば、新たなライセンス料をアップルはアームホールディングスに支払い、更に新しいiPhone16シリーズが売れれば売れるほど、ロイヤリティ収入が増えるということだ。「Now our long-term growth drivers remain consistent. Every chip being designed today requires a CPU and these are being designed with Arm in mind with our strong tie into all the world’s software. (現在、我々の長期的な成長要因は一貫している。今日設計されているすべてのチップにはCPUが必要であり、これらのCPUはArmを念頭に置いて設計されている。これは、世界中のすべてのソフトウェアとの強固な結びつきを持っているためである)」とルネ・ハースCEOが言っている通り、時代はパソコンとサーバーの伝統的なCPUのみがx86アーキテクチャであり、エヌビディアのGPUを駆動しているCPU、現在のGrace CPU、そして次世代のHopper CPU、Rubin CPUもArmアーキテクチャーだ。先ほどのパイチャートのクルマも、IoTも全てArmアーキテクチャーなので、ライセンス料が増えて、それらが半導体化されて生産されればされる程、従量課金部分のロイヤリティ収入が増えるという按配だ。つまり、今は種が撒かれた状況と言える。

パランティア・テクノロジーズ(PLTR)の決算

- Q2 Non-GAAP EPS of $0.09 beats by $0.01.

- Revenue of $678.13M (+27.2% Y/Y) beats by $25.71M.

- 1,000万ドルを超える取引が27件成立

- 顧客数は前年比41%増、前四半期比7%増

- 2024年第3四半期ガイダンス:

- 収益は6億9,700万ドルから7億100万ドルの間。市場コンセンサスは6億8,020万ドル。

- 調整後営業利益は2億3,300万~2億3,700万ドル。

- 2024年通期:

- 収益見通しをコンセンサス予想の27億ドルに対して27億4,200万ドルから27億5,000万ドルに引き上げる。

- 米国の商業(民間)収益見通しを6億7,200万ドル超に引き上げ、少なくとも47%の成長率とする。

- 調整後営業利益の見通しを9億6,600万ドルから9億7,400万ドルに引き上げる。

- 引き続き、調整後フリーキャッシュフローが 8 億ドルから 10 億ドルの間になると予想。

- 今年も各四半期において GAAP ベースの営業利益と純利益、つまり黒字を引き続き予想。

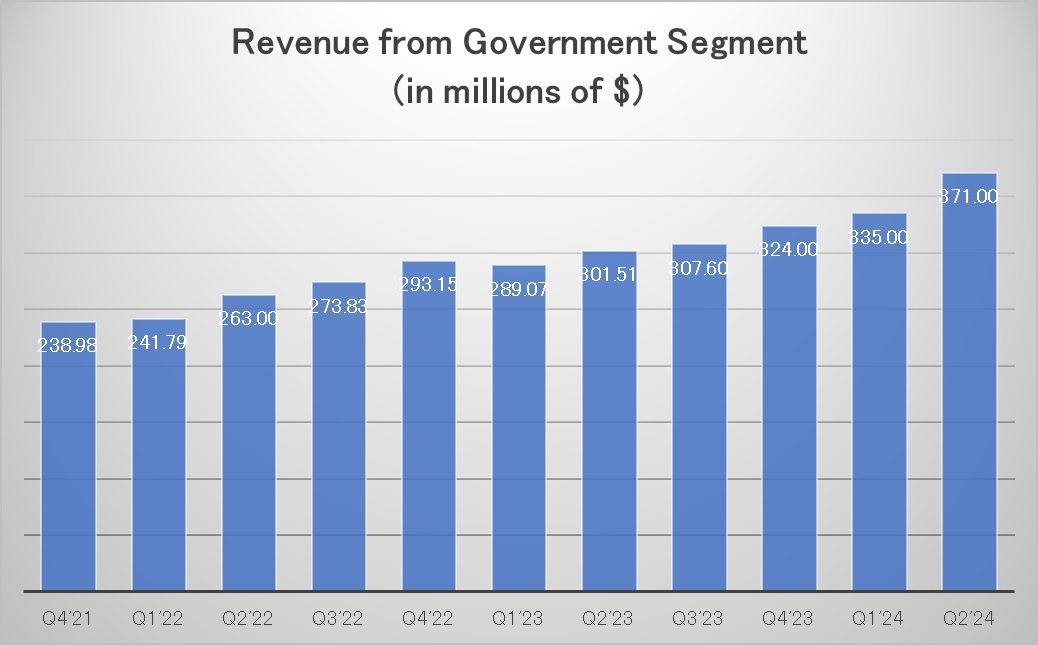

収益はAIプラットフォームの牽引により前年比27%増、内訳は米国の商業(民間)セグメントが前年比55%増、政府セグメントが前年比24%増。2024年度の収益予想を27億4000万ドルから27億5000万ドルに引き上げた。これは市場コンセンサスの27億ドルを上回る。さらに、Palantirは第3四半期の収益を6億9700万ドルから7億100万ドルと予測しており、これも市場コンセンサスの6億8140万ドルを大きく上回った。まずは商業セグメント。

そして政府部門の伸びも引き続き安定している。

アレックス・カープCEOは、商業および政府顧客からこれまで以上に大きな収益を生み出している自信を見せた。そして「もちろん、これまでずっと、私たちには多くの懐疑論者がいた。私たちが黒字になるはずがないと考える人もいた。しかし、今では7四半期以上黒字を保っている」とカープCEOは決算発表の電話会議で発言もしている。また防衛契約を通じてパランティアが米国政府とその同盟国のために貢献しているとも言っている。「そして最後に、世界は中東で非常に深刻な一連の暴力的衝突の瀬戸際に立っている。言うまでもなく、パランティアは自分たちの立場を理解しており、米国とイスラエルを含む中東の同盟国を大いに支援している」ということだ。

そして8月8日にロイター通信が報じたところによると、 パランティア・テクノロジーズは8日の木曜日、米国政府や国防総省などの連邦政府機関にサービスを提供するマイクロソフトのクラウドプラットフォーム上で人工知能プラットフォーム(AIP)を含む自社製品を提供すると発表した。つまり、戦場で標的の位置を特定するのに役立つ「Gotham」ソフトウェアを含む自社製品を、Microsoft の Azure Government および Azure Government Secret クラウド プラットフォームに導入する予定だという。パランティアは「機密環境にMicrosoft Azure OpenAIサービスを導入する最初の業界パートナーになる」とCTOのShyam Sankar氏は声明を発表、Azure OpenAI サービスは、顧客が Microsoft が支援する AI スタートアップの言語モデル ( GPT-4など) にアクセスできるようにするという。コードのテストとデバッグ、AI関連のシナリオの評価に役立つパランティアのAIPは、防衛と諜報の分野で利用出来るという。ただし、これらのサービスが利用可能かどうかは、政府機関による認可と認定が必要とのこと。

何れにしても、パランティアが活躍するフィールドがドンドン広がっているということだ。ただそれがもしWar Riskの拡大を踏まえての状況推移だとしたら、あまり嬉しいことではない。この点は注意を要するだろう。

アップル(AAPL)の決算

- Q3 GAAP EPS of $1.40 beats by $0.06.

- Revenue of $85.8B (+4.9% Y/Y) beats by $1.42B.

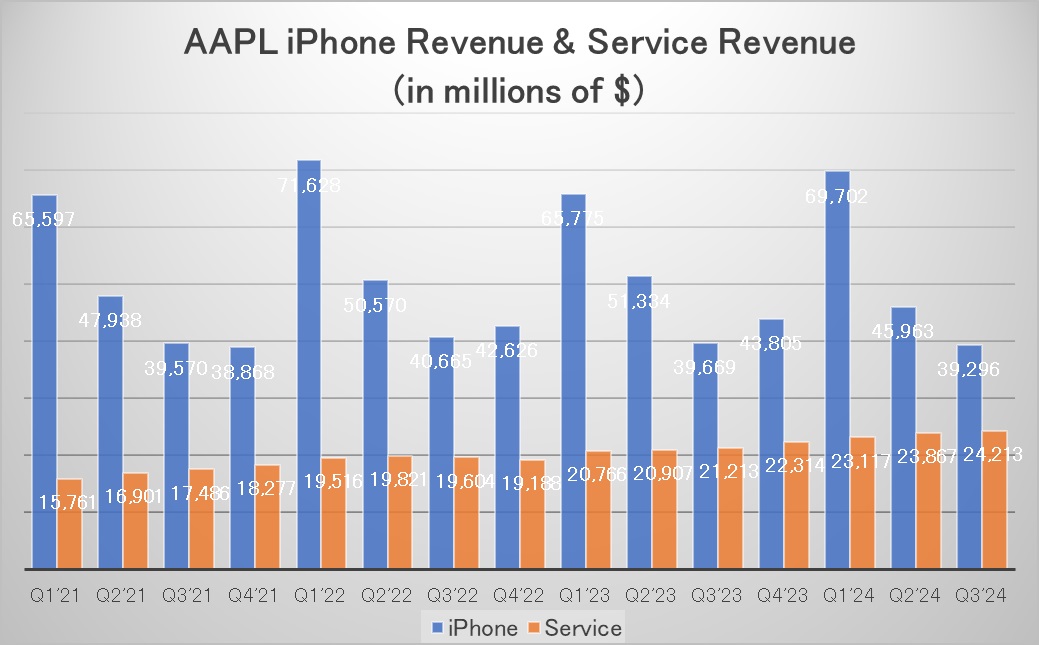

6月29日までの四半期で、Appleは1株当たり1.40ドルの利益を上げ、収益は前年比5%増の857億8000万ドルとなった。この売上高にはiPhoneによる393億ドルが含まれている。市場予想では収益が844億ドルで1株当たり1.34ドルの利益と思われていた。製品からの総収益は615億6000万ドルとなり、606億3000万ドルという市場予想を僅かに上回った。

この期間に好調だったのは同社のiPad事業とMac事業で、両事業とも前年比24%増の71億6000万ドルと2.5%増の70億ドルとなり、市場予想のそれぞれ66億3000万ドルと69億8000万ドルを上回った。また市場予想を上回ったもうひとつはサービス事業で、前年同期比14%増、同期間の収益は242億1000万ドルとなり、予想の239億6000万ドルを上回った。ウェアラブル事業の収益は81億ドルで、前年比2.3%減となったが、市場予想の77億9000万ドルを上回った。中華圏の収益は前年比6.5%減の147億3000万ドルとなり、これは市場予想の152億6000万ドルを下回っている。

ティム・クックCEOは声明の中で、開発者会議で発表した人工知能ツールをユーザーと共有することを非常に楽しみにしていると述べた。「私たちはこれらのツールをユーザーと共有することを非常に楽しみにしており、私たちの仕事の原動力となる価値観を先導しながら、お客様の生活を豊かにするイノベーションに多大な投資を続けていきます」という。私も今回は買換えサイクル(auの2年毎サイクルのプランを利用中)なので、iPhone 16proに変えるつもりだ。

SIGGRAPHでジャンセンCEOとザッカーバーグCEOが対談

こんな時は誰もが不安になる。このまま置いて置いたら、自分の虎の子がドンドン目減りしていくのではないか、解約してやはり現金に戻した方が良いのではないか、などと言った不安が頭を過るだろう。中には、既にキャッシュアウトした人もいるかも知れない。でももし、今の投資の基本的な発想が、本当に長期投資を目的としたファンダメンタルズ重視のポジションで構成されているならば、何も慌てることは無い。何故なら、株価とは、常日頃からお伝えしているように、企業の「解散価値+将来収益の総和=株価」という方向に収斂するからだ。だからこそ、こんな時に試されるのがご自身の投資スタンスだということ。少なくとも、「米国景気の減速懸念」で今回の株価急落、或いは円高の背景を説明するような情報ソースに頼ったような投資で無ければ、ご自身が信じたビジネス・トレンドの動向だけを再確認すれば大丈夫。ファンドガレージが「右肩上がりのビジネス・トレンド」として考え方を披瀝している流れに乗っているのなら、短期的な変動需給が落ち着くまでの辛抱ということだ。

そんな中、SIGGRAPH(Special Interest Group on Computer Graphics and Interactive Techniques:コンピューターグラフィックスとインタラクティブ技術に関する国際会議および展示会)というイベントが7月28日から8月1日までデンバーで開催された。その中で「AI and The Next Computing Platforms With Jensen Huang and Mark Zuckerberg」というタイトルで、お馴染みのエヌビディアのジャンセンCEOとMETAのザッカーバーグCEOが約一時間、ワンオンワンで対談していた。これはエヌビディアのWebページからでも、直接YouTubeでもご覧頂けるが、ここからも直接飛べるようにリンクをつけて置いたので、是非、ご覧になってみて頂きた。YouTubeで字幕をONにすれば、日本語字幕もきちんとついているので、映画を見るのと同じだ。すると恐らく米国景気の減速懸念の話なんてどこか遠い宇宙の話のように、まったく関係なく、前向きな、今現在のテクノロジーについて話を聞くことが出来る。たぶん米国大統領選挙の動向さえも関係ないなという気にもさせてくれるだろう。そして最も重要なことは、今投資をしている先、すなわちAI関連の世界の未来が広く大きく拡がっているということを実感して貰えるだろう。

またザッカーバーグCEO率いるメタプラットフォームズ(META)についても、興味を持って貰えるかも知れない。恐らくMETA、すなわち旧Facebookについての一般的な認識は、SNS、つまりソーシャルネットワーキングサービスを提供する企業であり、その収益の大部分を広告ビジネスに依存する、という程度のものが殆どで、メタバースなどについても、どちらかというと、秋葉原オタクが楽しむもの程度の認識かも知れないが、実はエヌビディアのH100に代表されるGPUを60万台も既に導入した巨大なデータセンタを持ち、AI技術の開発と普及に、かなり力を入れているこ、かなりAI業界の発展に貢献している存在ということは、あまり知られていないだろう。その中でも、代表的なプロジェクトが、正にLLAMAと、PyTorchというオープンソースのAI関連プログラムだ。

LLAMAとは、METAによって開発された大規模な言語モデルで、自然言語処理の分野において、文章生成や要約、質問応答などのタスクを高度に実行する能力を持つもの。言い換えると、OpenAIが開発したChatGPTと同じ意味合いのもので、どちらもTransformerアーキテクチャに基づいている。

Pytorchも、やはりMETAによって開発されたライブラリで、主にディープラーニングの分野で使用されるもの。ディープラーニングは、ご存知の通り、多層のニューラルネットワークを用いて、画像認識や自然言語処理などの複雑なタスクを解決する技術だが、やはりこちらもオープンソースで提供される。特徴は、直感的でわかりやすいAPI、すなわちApplication Programming Interfaceを提供していて、初心者から専門家まで幅広いユーザーに利用されてといったことだ。

こうした取り組みが奏功して、現在METAの決算は素晴らしい。ただ、ポイントはそれだけではなく、大胆にビジネスモデルを変革させるだけの柔軟さをMETAのザッカーバーグCEOも、エヌビディアのジャンセンCEOと同じように持っていることが見て取れるということだ。実際、FacebookからMETAに変わる時は大きな決断だったと思うが、見事にそれに成功しているのだから。

因みに、メタプラットフォームズ(META)の決算だが:

- Q2 GAAP EPS of $5.16 beats by $0.40.

- Revenue of $39.07B (+22.1% Y/Y) beats by $760M.

- 2024 年第 3 四半期の総収益は、コンセンサス予想の 391.8 億ドルに対して、385 億ドルから 410 億ドルの範囲と予想。

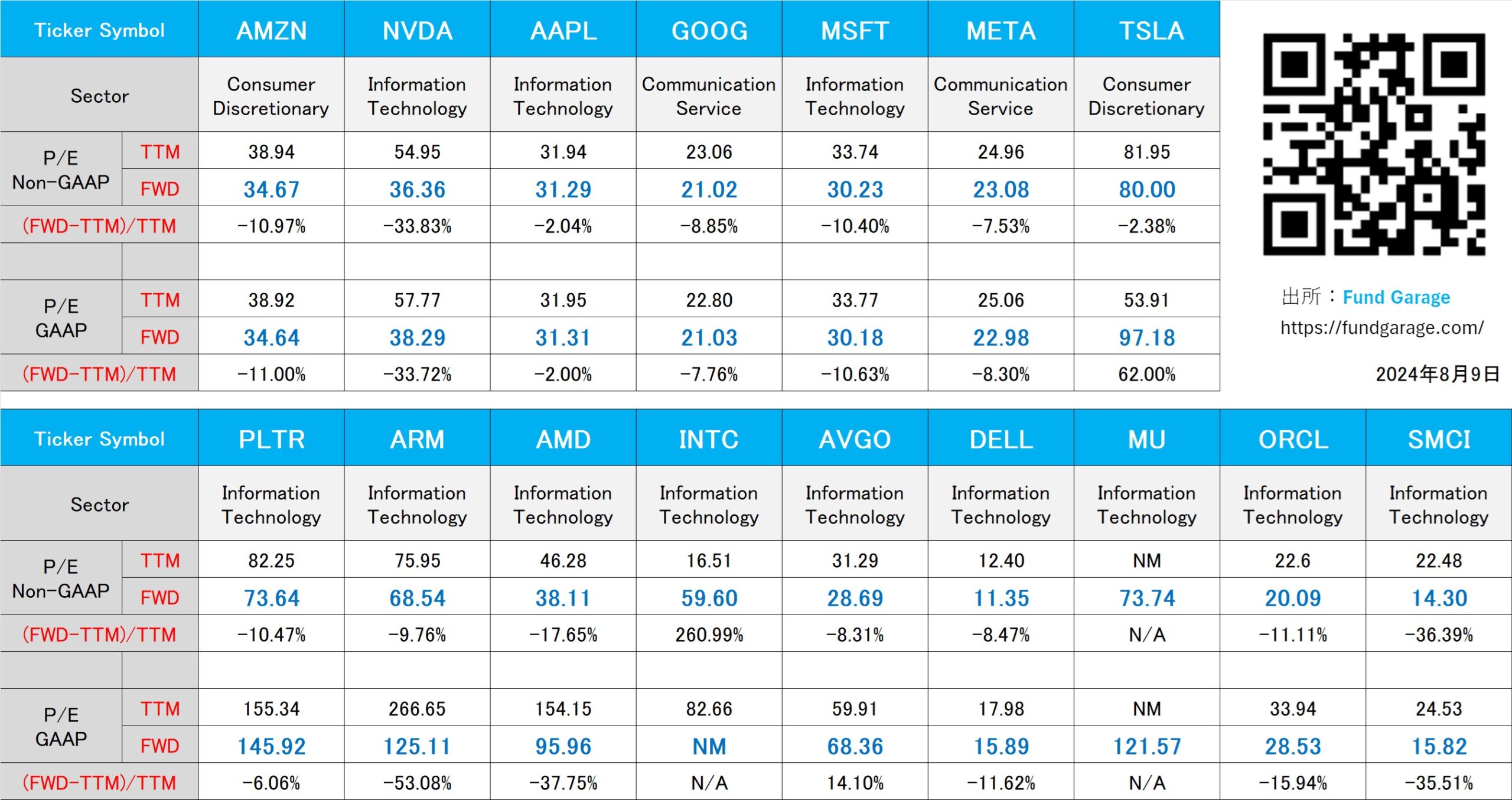

下の表、上段の「マグニフィセント7」のPER(P/E Non-GAAP FWD)を見て欲しい。この水準で、2000年のドットコム・バブル当時のシスコシステムズ(CSCO)と比較して、「AIバブル」と言うのだとしたら、もう株式投資はせず、固定利回りの商品を選んだ方が良いだろう。そう思えるほど、バリュエーションが低い。因みに、ドットコム・バブル当時、シスコシステムズのPERは200倍を超えていた。