ジャクソンホール会議より民主党大会

印象はとてもポジティブだった

先週末に行われたジャクソンホール会議、アメリカの三大国立公園のひとつとされるイエローストーン国立公園の入り口にある「Jackson Hall」には私もいつか行って見たいと思っているが、そこで先週行われた「ジャクソンホール会議」について、どうして市場がそんなに注目するのか、注目していたのかは、やはり終わった今でも分からない。前回お伝えした「マクロ経済統計はバックミラーに映る景色ばかり」という話とも被るが、そもそも「今週の最大の注目はジャクソンホール会議」などと宣う御仁は、その注目に値したような答えを得られたのだろうか。パウエル議長がスピーチで「利下げする時が来た」とは言ったのは事実だが、それがいつから始まるのかは言ってもいなし、言えるわけもなく、そんなことが言える道理もない。基本的に昔からそんな立ち位置でしかないジャクソンホール会議(正式名称:Jackson Hole Economic Symposium)なのだが、以前、バーナンキ氏がFRB議長だった時に、このジャクソンホール会議で足許の金融政策についてかなり踏み込んだ発言をして市場を驚かせたということが、その後、お決まりのように注目材料として扱われるようになった背景だ。ただ今回もその内容は全く予想の範囲を超えていない。

その一方で、既に米民主党はこの秋の大統領選挙の党公認公式候補として、カマラ・ハリス副大統領を公式指名しているが、今回、2024年8月19日から22日までシカゴのユナイテッド・センターで開催された民主党全国大会(DNC:Democratic National Convention)は、予想以上にポジティブな印象を残すものとなった。この点は、割と共和党贔屓が多い日本のメディアで報じられているトーンとはかなり違うかも知れない。(相変わらず、メディアは歪める癖が抜けない)

私自身、事実を吐露すれば、バイデン大統領が大統領選挙から撤退すると言われるまでは、現職副大統領のカマラ・ハリス氏については、そんなに強い印象を持っていたわけではなく、当然、予備知識も無かった。慌てて彼女の自叙伝的な本をアマゾンで購入して「あれま、凄いポテンシャルの人なんだ」と思い始めていたところというのが真実だが、今回の民主党全国大会でカマラ・ハリス氏自身のスピーチを聞き、そしてオバマ元大統領夫人であるミッシェル・オバマ夫人、そしてもちろんオバマ元大統領のスピーチと全編を聴いて、俄かに「アメリカ、このままだったらいい感じになるかも」と感じることが出来た。本来的には私たちのような職業(金融関係)の場合、民主党より共和党を好むことが多い筈(企業と富裕層を重んじる資本主義重視という意味)なのだが、自国の政治も含めて閉塞感が漂う中で、正直、とてもポジティブな印象を感じさせられた。下に私が読んだ本のご紹介をしておく。

また今回、これでカマラ・ハリス氏が次期大統領に当選した場合の政策(まだかなり漠然とはしているが・・・)が明らかになったので、トランプ元大統領の政策と比較しておきたいと思う。

トランプ元大統領とカマラ・ハリス副大統領の政策比較

2024年7月13日、ペンシルベニア州バトラーでトランプ元大統領が銃撃されたことで、今回の「2024年米大統領選挙」は漸く動き始めたということは以前お伝えしたと思う。それまでは米国内に漂っていた大統領選挙への関心は、諦めムードに近い成り行き任せ的な感じというより、兎に角、米国民の誰も関心を持っていないのではないかと思われるものだった。そしてそれは6月28日に行われた大統領候補のテレビ討論会で最悪なものへと落ち込んでいたが、トランプ元大統領が銃撃され、耳から血を流してシークレットサービスに抱き抱えられながらも、拳を天に突き上げてみせたところで、再び「United(団結)」というテーマが再認識されたことで、一気にボトムアウトした。トランプ元大統領はバイデン大統領との対比で「2人の老人」というネガティブ評価から抜け出し、一気呵成に11月まで突き進むのかと思われたが、7月15日から18日まで行われた共和党全国大会での「大統領候補指名受諾演説」の後半部分(全体で約90分もダラダラ続いた内の後半)で、自ら墓穴を掘った。それは伝統的な「トランプ節」に戻ってしまったからだ。つまり「批判」と「蔑視」。

そして7月21日、今度は民主党バイデン大統領が大統領選挙から撤退し、カマラ・ハリス副大統領を公認候補として支持することを明言、米国史上初の女性大統領、それもインド系黒人女性(ヒラリークリントン氏は白人)ということで、一気に風向きが民主党候補側に変わった点は否めない。そして民主党は8月5日にカマラ・ハリス副大統領を全国民主党大会に先立って正式候補として指名した。その意味では今回の全国大会は正式なお披露目的な色彩が無くは無いが、政策も発表され、指名受諾演説があり、また歴代の民主党元大統領夫妻による演説などもあり、現時点、贔屓目抜きでカマラ・ハリス副大統領が一歩リードという感じが強くなったと思う。

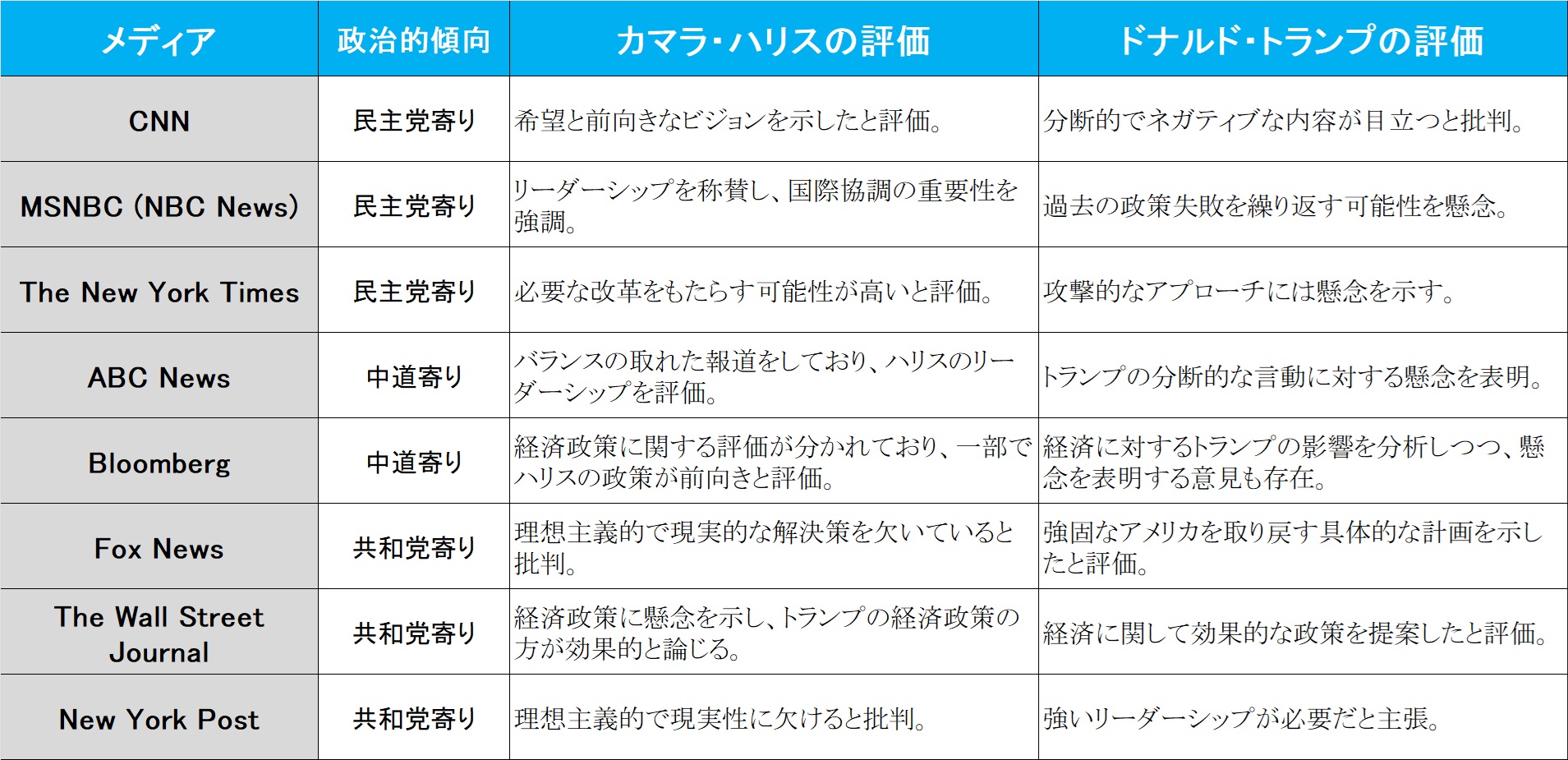

そこでこの時点で両候補の政策の違いを確認しておきたいが、その前に、アメリカのメディアの政治的な傾向と評価を先に纏めてみたのが下記の表だ。なぜこの表がまず必要かというと、普通に我々が海の向こうの事情として手にする情報は、これだけそもそものメディアの政治的な傾向によって、異なるものが報じられているという点を認識すべきだということ。当然、日本の報道の多くは、ここからの更なる切り抜き解釈となっている場合が多い。実際、市場関係者が良く取り上げる内容は、中道寄りから共和党寄りのものが多いのも事実。

従って、出来れば当然のことながら、それぞれの一次情報、すなわち候補者自身の演説などを直接、それも切り抜きではなく、全編を色眼鏡なく自分自身で聴いてみることが重要だということになる。その上で、率直な印象として、カマラ・ハリス副大統領の方に私自身はポジティブな印象を抱くようになった。では、政策の違いを比較してみよう。

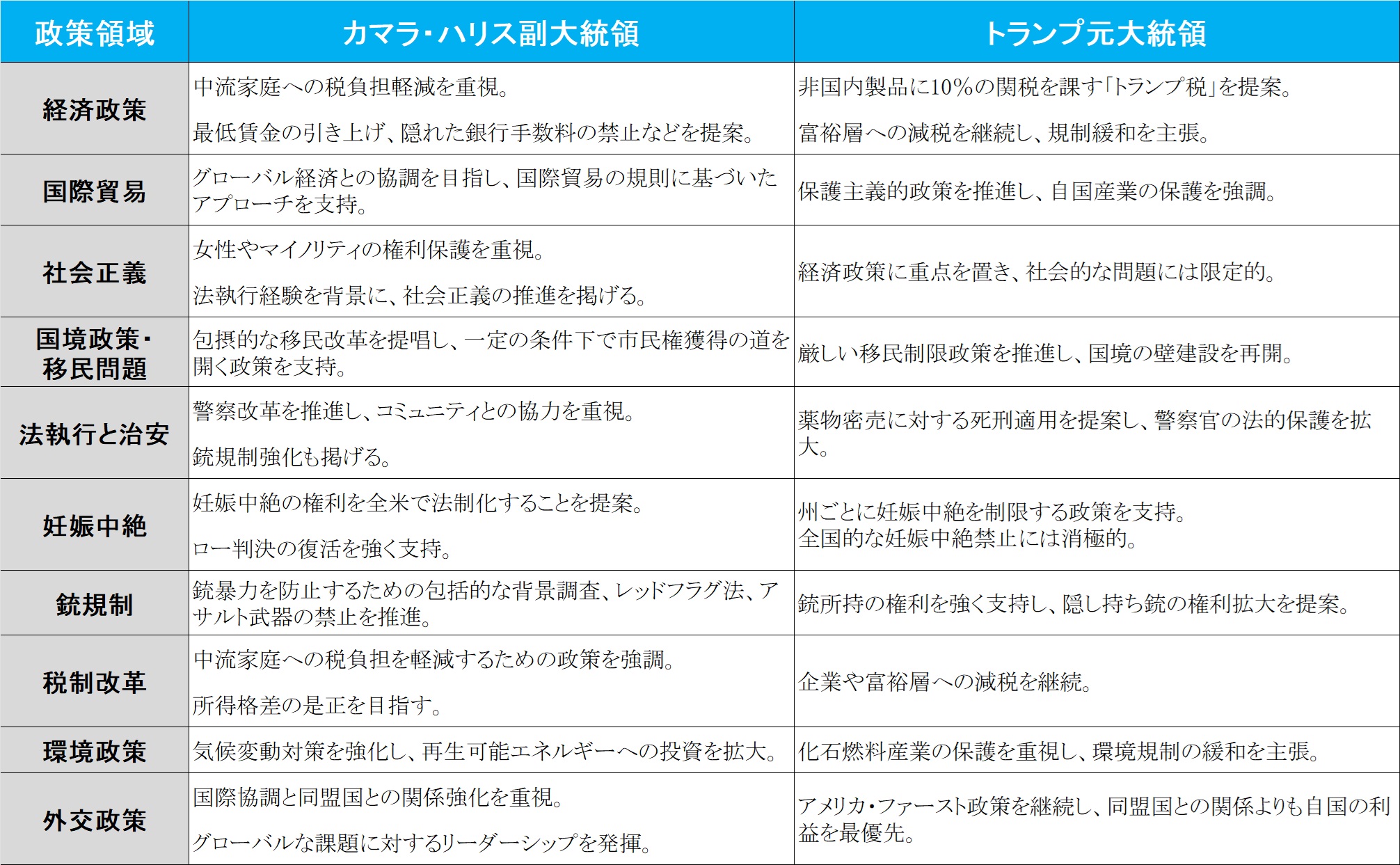

一般に報じられている通り、経済政策については、カマラ・ハリス副大統領が中間層を強くして、アメリカ経済を盛り上げようという方向にあるのに対して、トランプ元大統領は富裕層およびアメリカ国内の企業への配慮を重視した保護主義的な色彩が濃いものとなっている。ただひとつ言えることは、実際には議会での承認が無いと法案は署名の為に大統領の下へ回ってこないので、あくまでもこれらは「大統領の意識」ということ。従って、仮にホワイトハウスと両議会の党派が揃っていても、極端に民意(議員達が意思表示するもの)とかけ離れていては法案として成立せず、ましてや現在のように上下院で捻じれが生じていたり、或いは、上下両院ともにホワイトハウスと党派が違っていたりすれば、まずこの通りにはならないことだけは付け加えておく。だからこそ、今までも大統領が誰になろうとも、米国経済の発展そのものは大きく阻害されたりはしなかったという歴史がある。だからこそ、トランプ政権がバイデン政権に変わっても、たとえば「対中国の半導体政策」は全く変わらなかったという事実がある。

従って、寧ろ重要な論点となるのは、この表で言うならば、社会正義、国境政策・移民問題、妊娠中絶、銃規制などの問題となるだろう。この辺りは明らかにカマラ・ハリス副大統領とトランプ元大統領の政策は異なっている。

ハリス副大統領が重視する「ロー対ウェイド判決」とは

中絶に関する議論は、アメリカの社会と政治において長年にわたり重要なテーマであり続けてきた。中絶の合法化に向けた動きは、20世紀初頭に始まった。中でも、1973年にアメリカ合衆国最高裁判所が下した「ロー対ウェイド判決」は、アメリカ社会における中絶問題の分水嶺となるものである。この判決により、女性が妊娠中絶を選択する権利が憲法で保障された。「ロー対ウェイド判決」は、女性のリプロダクティブ・ライツにおいて画期的なものであり、妊娠初期における中絶が州の介入を受けずに行えるとされた。この判決は、女性の身体に対する自己決定権を尊重するものであり、1970年代から1990年代にかけて、中絶の権利を支持する運動が広がった。

しかし、この判決に対する反発も強く、特に保守的なキリスト教徒やプロライフ(生命尊重)団体からの強い反対が根強く続いていた。これらの団体は、中絶を道徳的に許されない行為と見なし、生命は受胎の瞬間から守られるべきであると主張してきた。結果として、1970年代以降、中絶に反対する州法や規制が徐々に導入され、一部の州では中絶を制限するための法案が成立した。

2022年に至り、最高裁判所はドブス対ジャクソン女性健康機構事件において、ロー対ウェイド判決を覆す決定を下した。これにより、中絶の合法性は連邦政府の管轄から外され、各州の裁量に委ねられることとなった。この結果、多くの州で中絶を厳しく制限する法律が施行され、一部の州では中絶がほぼ完全に禁止されるに至った。このような状況に対して、カマラ・ハリス副大統領を含む多くのリベラル派は、ロー対ウェイド判決の復活を強く支持している。彼らは、女性が自らの身体に対して下す選択の自由を守ることが基本的人権であると主張し、中絶の権利が再び全国的に保障されるべきであると考えている。一方で、保守派は中絶の合法化が生命の尊厳を損なうものであり、社会の道徳的基盤を揺るがすものだとして反対している。彼らは、生命を守るためには、中絶を制限する法律が必要であると強調している。このように、アメリカにおける中絶問題は、社会の分断を象徴するテーマとなっている。

もうひとつこの問題を理解するために補足するならば、アメリカの最高裁判事の定数は9人だが、この内、「ロー対ウェイド判決」を覆すことに賛成した5人の最高裁判事の任命者にある。その内訳は、2人がジョージ・W・ブッシュ(共和党)元大統領であり、3人がトランプ元大統領が任命している。つまり全員が共和党だ。また、反対した4人の内、ひとりはブッシュ元大統領が任命しているが、残る3人のうち1人がビル・クリントン(民主党)元大統領、残る2人がバラク・オバマ(民主党)元大統領の任命となる。司法の場に政治は関係ないと言いたいところだが、実はこの最高裁判事の任命というのは大統領の職責の中でも非常に重要なものであり、現在、最高裁判事の6人が共和党大統領によって任命されている。2022年当時は既にバイデン大統領がホワイトハウスの主となっているが、最高裁判事のマジョリティは共和党任命の判事だったという事実も知っておく必要があるだろう。そして最高裁判事は終身任期、すなわち退任や死亡、弾劾による罷免がない限り、その地位に空席は出ないということだ。だからこそ、今回の大統領選挙でこの問題が大きな争点、というよりは、カマラ・ハリスという女性初の黒人大統領への期待として、女性票と、中間層以下の票が集まる可能性を高めていると言える。

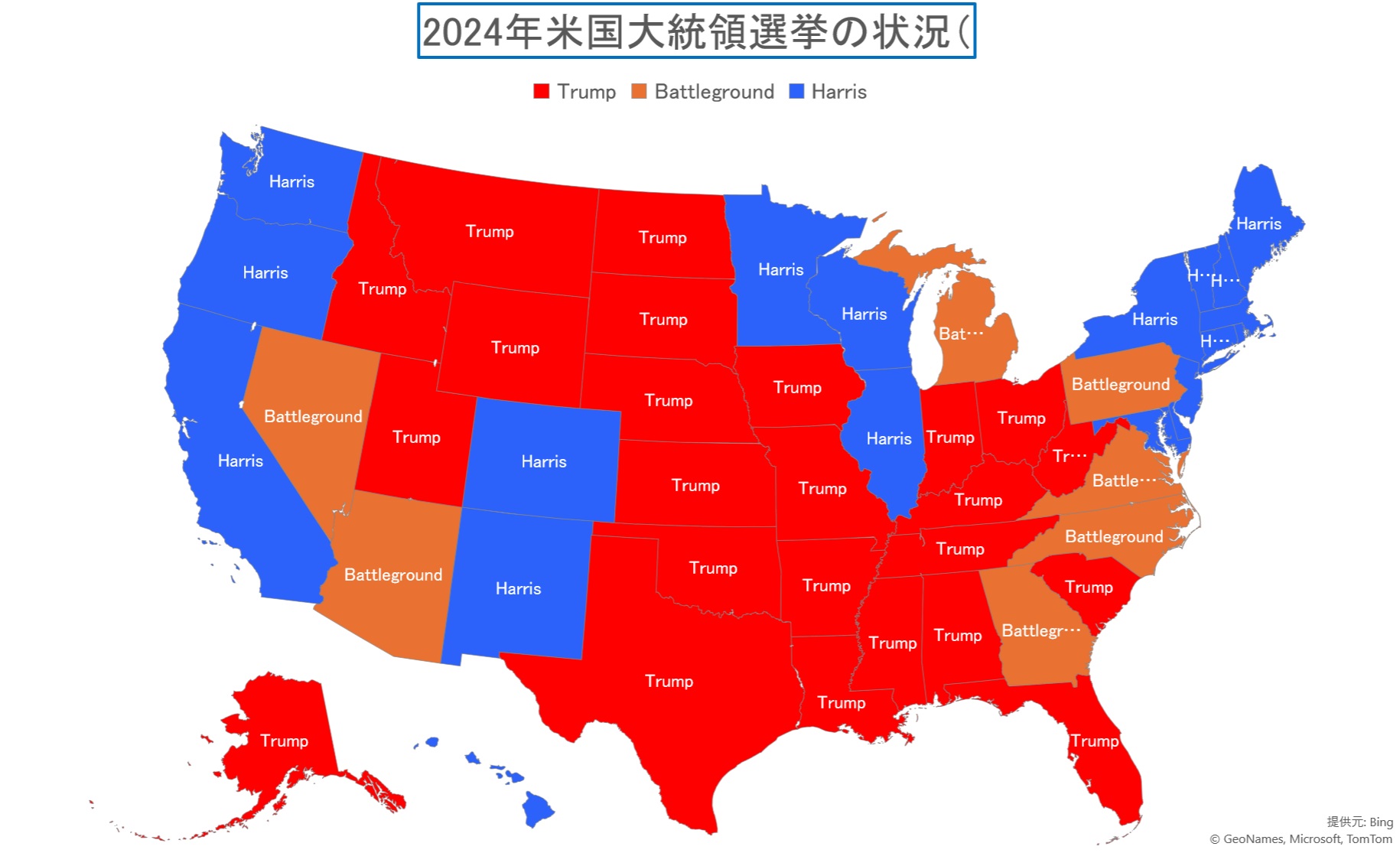

現時点(8月24日現在)の大統領選挙勢力図

まだまだ投票日は先だが、現時点で集計されている大統領選挙の勢力図を色分けで示すとこんな感じになる。赤がトランプ元大統領率いる共和党であり、青がカマラ・ハリス副大統領の民主党だ。州毎に選挙人の数が割り当てられており、白地図の面積とそれは一致しない。因みに選挙人の割り当てが一番多い方から順番に、1.カリフォルニア州 54名、2.テキサス州 40名、3.フロリダ州 30名、4.ニューヨーク州 28名、5.イリノイ州 19名といった具合だ。逆に少ない州だと、ワイオミング州、バーモント州、デラウェア州、サウスダコタ州、アラスカ州などは3名しか割り当てられておらず、ハワイ州、ウェストバージニア州、モンタナ州、ニューハンプシャー州などが4名といった感じだ。

現状、カマラ・ハリス副大統領が223名、トランプ元大統領が219名となっている。総数は538名なので、過半数を取るには、270名の選挙人を獲得しないとならない。(因みに、これはExcelのマップ・チャート機能で作成したもの)

ジャクソンホール会議前に動けなかった市場

先週の市場は特にこれと言った材料があったわけではない。寧ろちょっとした思惑で債券市場が微振動し、それに合わせて為替が動き、日経平均先物に仕掛けのような売りが入ったかと思えば、翌日にはスルスルと買い戻されるといった具合だ。日本市場の売買代金もこのところの半分までとは言わないが、6兆円台/日だった2週間前とは打って変わって、3兆円台/日にまで縮小している。お盆休みの間でさえ、日々4兆円台だったことを考えると、不思議なほど売買が少なくなったとも言える。ジャクソンホール会議はアメリカでの会議(正確には経済シンポジウム)であり、そこまで日本市場が気にすること自体が不思議でならないのだが、それが事実なのだから仕方ない。

アメリカの潜在的な経済成長率はそんなに低い??

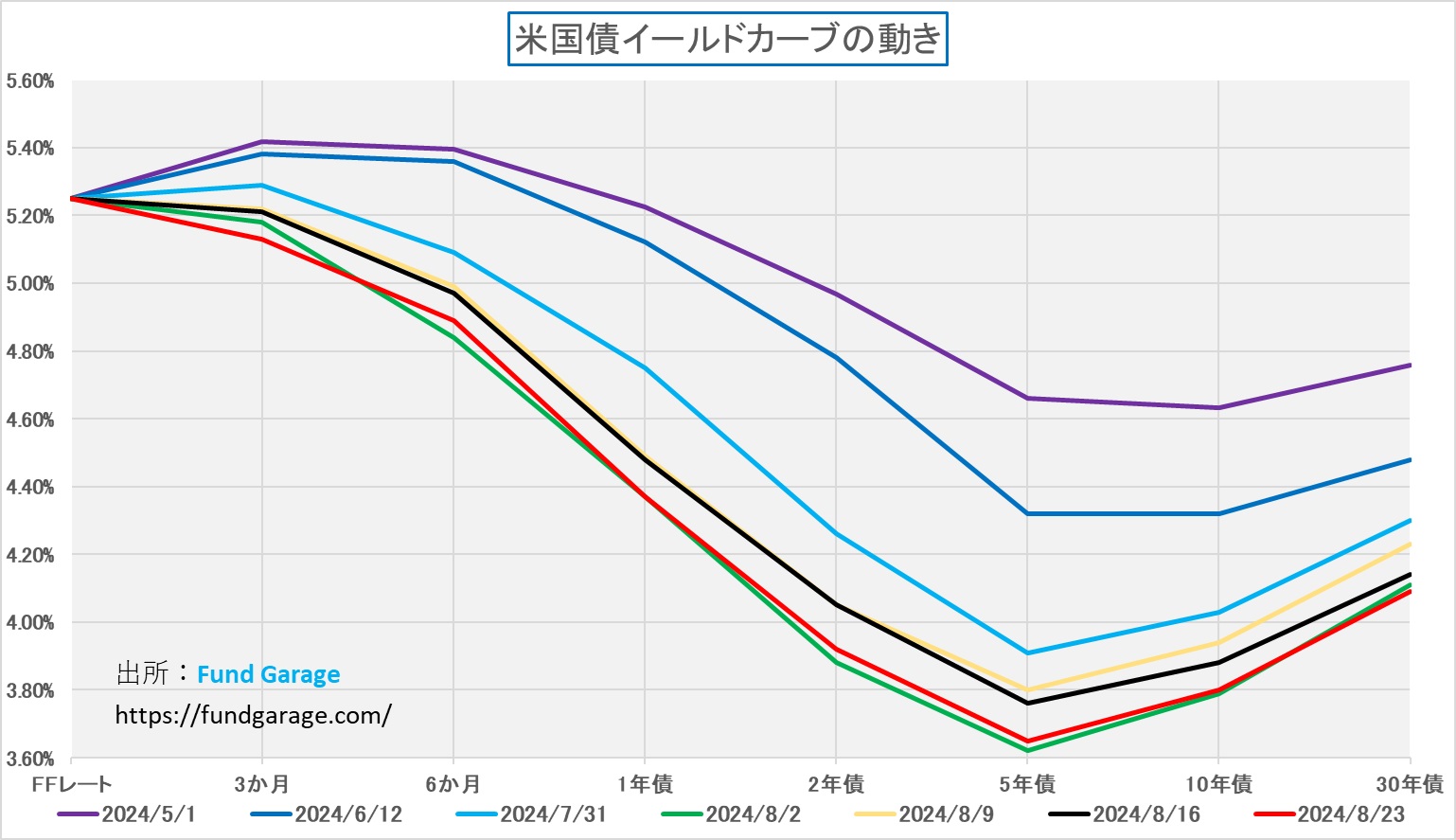

それにしても、市場は余程米国景気が減速していると危惧しているようだ。それが証拠に、長期金利が先週末は3.80%に落ち込んでいる。因みにFFレートの誘導目標は5.25%~5.50%、仮に来月0.25%の利下げがあったとしても、5.00%~5.25%となるので、金利の逆イールド状態は改善しない。逆に言えば、長期金利が3.80%であるということは、市場は「経済成長率 + 期待インフレ率」の合計がその程度の水準であると見積もっている可能性があるということ。これはどう考えても「合理的な値付け」とは考えられないが、今、市場はそのようなプライシングをしているということだ。

基本的に、長期金利は次のように考えることが出来る。

長期金利=経済成長率+期待インフレ率

パウエル議長はジャクソンホール会議でインフレ率が2.5%まで低下、ターゲットとなる2%の道筋についていると言っていたが、それでもターゲットの2%に向かって低下しているという状況だ。だとするならば、長期金利3.80%から逆算すると、市場が予想している経済成長率は約1.3%程度若しくはそれ以下という計算になる。潜在的な経済成長率は国の労働力の増加率や生産性の伸びによって影響されるが、アメリカの潜在成長率は歴史的には2%前後と見られることが多い。確かに、近年の人口動態の変化や生産性の変動などを考慮すると、1.5%〜2.0%に低下している可能性は否定出来ないが、1.3%という市場の見積もりは低過ぎると考えてもおかしくはない。

ただ下記のチャートのイールドカーブを見て、やはり合理的な値付けがされていると解説出来る人は少ないだろうと考える。仮にFRBが100bp、つまり1%の利下げを行っていくとしても、FFレートが4.25%~4.50%になるだけだ。それでもまだ長期金利よりも高い。考えられることは、いずれどこかで長期金利がじわじわと上がってくるか、反対に、景気が急ブレーキを踏んでリセッションに突入することで帳尻を合わせるか、二者択一でしかない。私は前者の方が合理的な考え方だと思う。イールドカーブの長短逆転現象は、日銀が大量に保有するETFの処分の様に、「いずれどこかでね」という程、暢気な取り扱いが許されるわけが無いからだ。

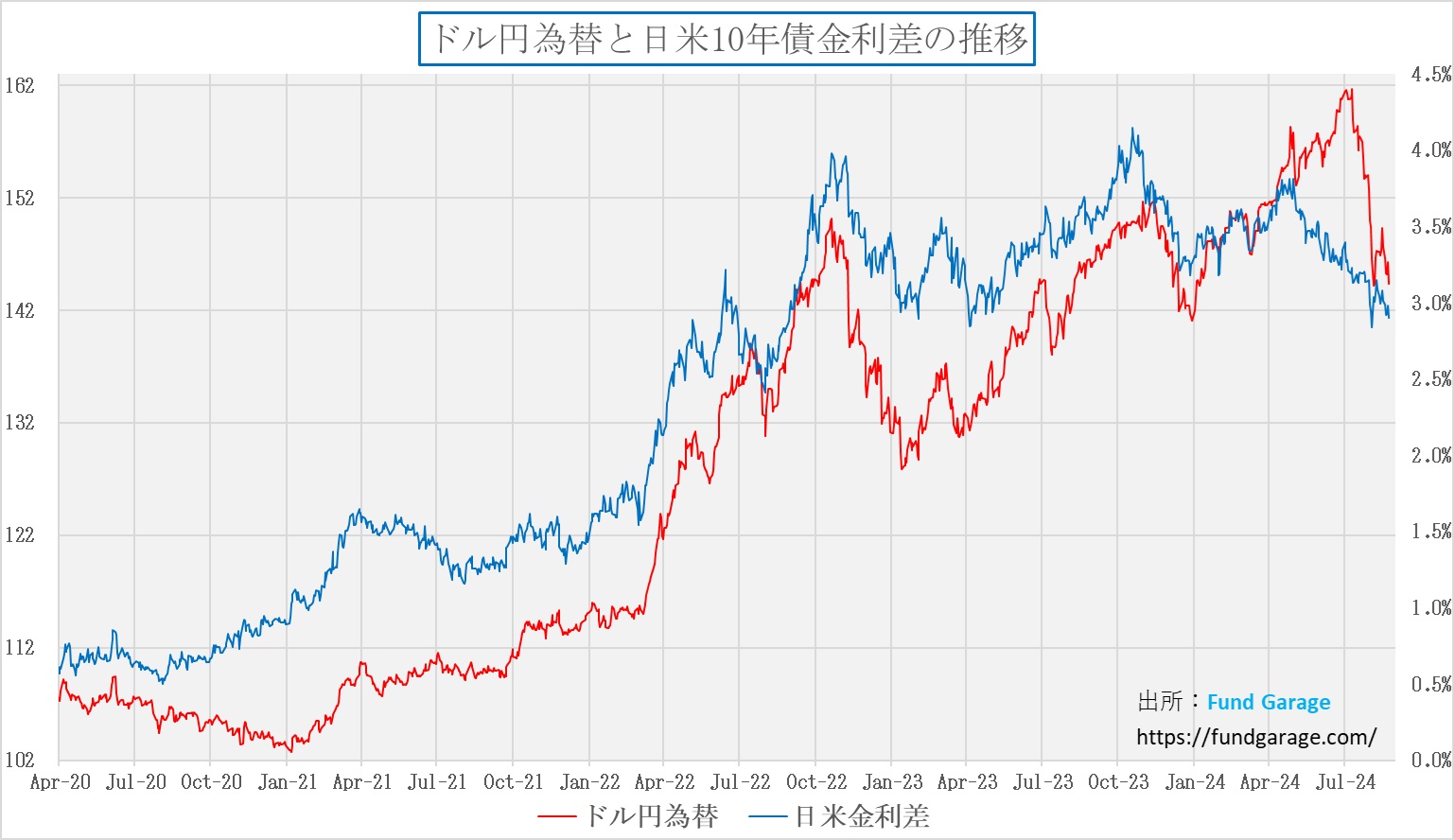

足許は金利差を意識して為替は動いているの?

予めの基本的な理解として、為替は実需で動く部分よりも、投機的な資金により動かされている部分の方が大きいと考えていることは共有しておきたい。何故なら、為替相場には「フェアバリュー」という理論的な解釈が無いからだ。いろいろとアカデミックに聞こえる数値で為替相場が語られることは多いが、正直、どれひとつとして腹落ちして納得が出来るものは無い。為替のディーラー達が見通しを話すの時のベースになっているのは、殆ど全てそれはテクニカル・アナリシス、或いはチャート理論、若しくは「罫線論」というアプローチが主体。だが、それらテクニカル・アナリシスは株価についても、金利水準の変化についても、ファンダメンタルズを説明するよりも、先物やデリバティブの価格理論の方で同様によく使われるもの。多くは「サイコロジカル」なもの、つまり市場心理を解析しようとしているのが原点にあるものばかりだ。転換点だの、雲の切れ目とか、移動平均からの乖離率といった類だ。これは実際の話だが、嘗て、私の元上司で、銀行の大物為替ディーラーだった方(今は故人)からも、「確かにそういうものは無いかもね」と言われたことがある。株式には最終的に解散価値という理論値があり、債券には実勢市場金利に基づく理論値があるが、二国間の通貨交換レートにはそもそもそんなものが無い。

この前提をお伝えした上で、早くも近時の為替相場の動きについては、巷間言われているように、ドル円は一見すると金利差を気にしているように思えるが・・・。

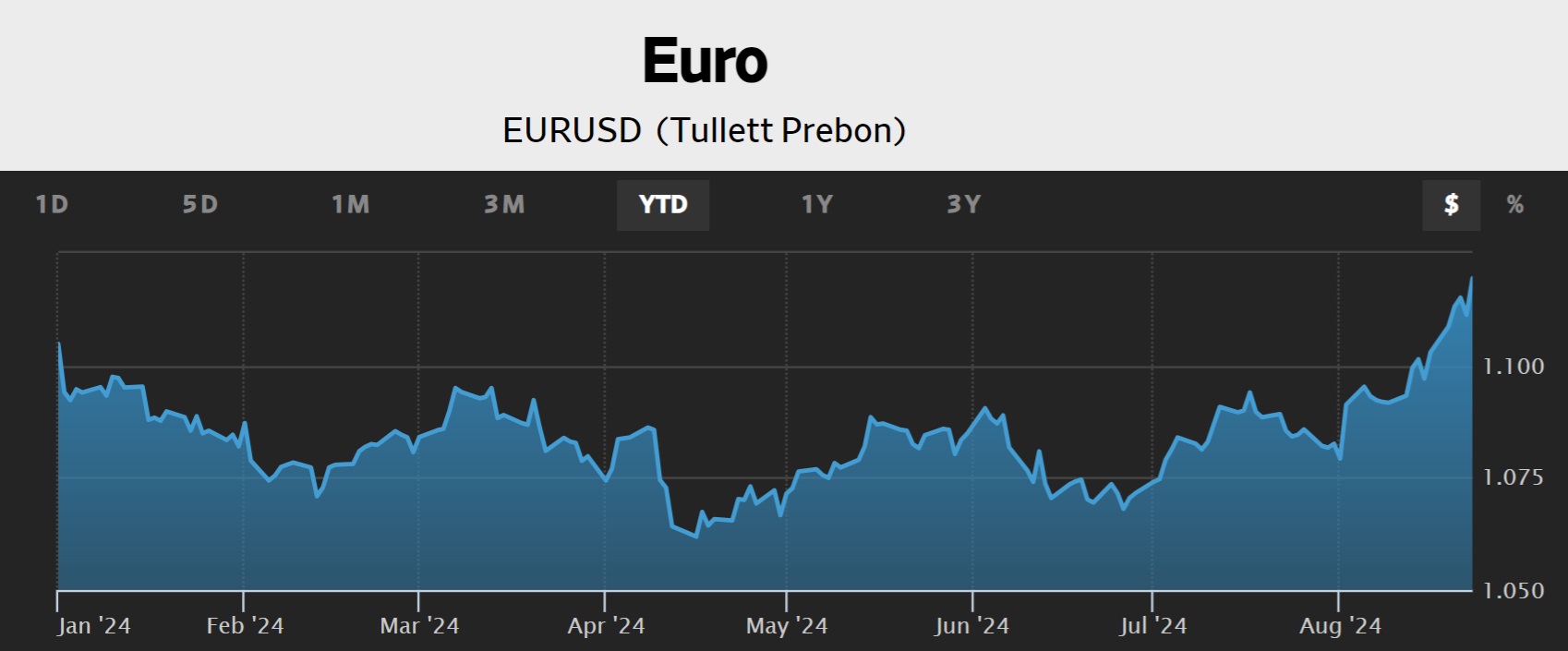

それを言うには、金利差で動いている風な状況は、余りにも短期的過ぎる。一方で、ドルは対ユーロでも安くなっている。下のチャートはユーロ対米ドルの年初来の動きだ。明らかに足許8月に入ってからの動きではドルが対ユーロで売られている。ECBは一足早く利下げに転じ、この先FRBも利下げするということを織込んでいるのか、或いはそれ以外のことを織込もうとしているか。地政学リスクに関わる米国の問題では無いことを願うばかりだが、この辺りの動きは今後前広に注視しておく方が無難な予感がする。

今週予定されている注目の決算発表

今週28日水曜日NY市場取引終了後、エヌビディア(NVDA)の決算発表が行われる。私自身は今回も「凄い数値」が発表されると見立てているが、勿論、市場予想も高くなっているので「市場コンセンサス予想に未達」なんてことも可能性がゼロとは言えない。とは言え、今月初めの市場急落の中で、一度は91ドル台まで叩き売られたこともあり、ポジションはそれなりに解れていると考えられる。つまり、この段階で慌てて下値を叩きに来るような動きも無いだろうということ。高所恐怖症になっていた資金は、一旦、引いた筈だからだ。また市場コンセンサス予想との答え合わせ的なイベントを仮に外したとしても、ファンダメンタルズは変わっていないので、寧ろ売られることがあれば、そこは絶好の買い場となると考えている。

その他には、同じ日には Salesforce ( CRM )、Crowdstrike ( CRWD )、HP ( HPQ ) が決算を発表する。翌29日になると、Dell Technologies (DELL)、 Marvell Technology (MRVL)、 Dollar General (DG)、 Best Buy (BBY)、Gap (GAP) の決算発表がある。DG、BBY、GAPなどは、消費動向、それに基づく米国景気の現状を占う上でも、決算はフォローしておきたいところ。

その上で、金曜日には7月のコア PCE 価格指数が発表される。このFRB が好むインフレ指標は、5月と6月の両方で前年比2.6%の上昇となっていたので、それよりも上がるのか、下がるのかがポイント。また同日にはミシガン大学の消費者信頼感指数が発表される。9月のFOMC(17日から18日)までは、こうしたマクロ経済統計に一喜一憂する市場関係者も多いだろう。

もしハリス民主党政権が誕生したら、何がどう変わるか?

投資家としての醍醐味の1つは、やはり何か新しい時代の変化を見つけた時、その結果として伸びるであろう産業や、恩恵を受けるであろう企業を見極めて投資をし、そしてそれが見事に報われて投資収益を挙げることが出来ることだ。もちろん、誤解が生じないようにお伝えしておくと、最初から上手く行くことなど無いと思った方が良い。また逆に寧ろ失敗した方が良いのかも知れない。ただ、それでもめげずに投資を続けること。だから仮に凹んでも「やってもうたぁ」と明るく笑って済む程度、全額ゼロになることは滅多にないが、それでも失敗を糧に再トライ出来るようなサイズ感が良いだろう。そうしてTry & Errorをすることで勘所が見えてくるだろう。

そこで格好の題材ともなるので、「もしカマラ・ハリス副大統領が次の大統領になったら」というテーマで、どんな投資アイデアがあるかを考えて、掘り下げていった、ひとつのストーリーをご紹介してみる。

まずはカマラ・ハリス副大統領が大統領選挙に次期大統領に当選し、新たにハリス民主党政権が誕生した場合、大統領就任の翌日にコロッと何かが変わるわけではないが、先日の「トランプ・トレード」がブームとなったように、必ず証券市場では同様な動きが起きるだろう。ただポイントは、決してそのブームに伝言ゲームの情報で飛び乗らないこと。「トランプ・トレード」のブームの時にも、「そんなのあるの?」という俄かには合点がいかないアイデアもあった。そして何より、あの段階では「単なる憶測」であったので、あっという間にブームが去ると元の木阿弥状態へと戻ってしまった。証券市場は必ず「ハリス銘柄」という騒ぎをどこかで始めるだろうと思われるが、努々飛びつくことなかれ。何故なら、当選するかしないかは、投票が開票されるまでは分からないからだ。但し、確定してからは4年間は不変の事実になるので、丁度いい頭の体操にもなるだろう。

そこで最初は、彼女の政策や過去のスタンスに基づいて考えられる投資アイデアをいくつか挙げてみる。但し、参考銘柄例については、投資アイデアを考える場合の事例研究の例であって、Fund Garageとして何も裏取りをしていないので誤解の無きようにお願いする。ファンダメンタルズなどの裏は取っていない。その好例がクリーンエネルギー関連企業としてリストアップしたTesla(TSLA)だ。ご承知の通り、どちらかと言えば、Fund Garageの基本スタンスとしてはネガティブだということが、何よりその証左だということ。

1. クリーンエネルギー関連企業

- 考え方: ハリスは気候変動対策を強く支持しており、クリーンエネルギーの推進を優先課題とする可能性は高い。これにより、再生可能エネルギー(太陽光、風力)、電気自動車、バッテリーテクノロジー、そしてカーボンキャプチャー技術などに投資する企業が恩恵を受けると考えられる。

- 参考銘柄例:

- NextEra Energy (NEE): 再生可能エネルギーのリーダーで、風力・太陽光発電に強みがある。

- Tesla (TSLA): 電気自動車市場のリーダーであり、バッテリー技術にも積極的に投資している。

- Enphase Energy (ENPH): 太陽光発電システム向けのマイクロインバータを提供する企業で、太陽光エネルギーの効率的利用を推進している。

2. インフラストラクチャー

- 考え方: ハリスはインフラ整備への投資を通じて経済を再生し、労働者に利益をもたらすことを支持している。特に、グリーンインフラや持続可能な都市開発に関連する企業(建設会社、素材提供企業、スマートシティ技術など)は注目されるだろう。

- 参考銘柄例:

- Caterpillar (CAT): 建設機械メーカーで、インフラプロジェクトに必要な機器を提供している。

- Vulcan Materials (VMC): 建設素材、特にアグリゲート(砂利、砂、砕石)を供給しており、インフラ需要の増加に直接関与している。

- Brookfield Infrastructure Partners (BIP): インフラ投資を行う企業で、グローバルなインフラプロジェクトに関与している。

3. ヘルスケア

- 考え方: ハリスは公共医療の拡充や医療アクセスの向上に積極的だ。故に、ヘルスケア技術や医療サービス、特にテレヘルスや予防医療に関連する企業が成長する可能性がある。また、製薬会社も一部恩恵を受けるかも知れない。ただ、規制強化の可能性も考慮する必要があるす。

- 参考銘柄例:

- Teladoc Health (TDOC): テレヘルス分野のリーダーで、遠隔医療サービスを提供している。

- UnitedHealth Group (UNH): 総合的なヘルスケアサービスを提供する大手企業で、医療保険やケアネットワークを持っている。

- Moderna (MRNA): バイオテクノロジー企業で、mRNA技術を用いた医薬品開発に強みがある。

4. 教育関連技術

- 考え方: ハリスは教育の機会均等と教育の質向上に現役副大統領として既に力を入れている。これにより、EdTech(教育技術)関連企業やオンライン教育プラットフォームが成長分野と見なされるだろう。特に、公立学校への技術導入や職業教育プログラムの拡大が期待される。

- 参考銘柄例:

- Chegg (CHGG): オンライン学習プラットフォームを提供し、学生向けに学習ツールやリソースを提供している。

- Coursera (COUR): 大学や企業と提携し、オンラインコースや専門的な資格取得プログラムを提供している。

- Zoom Video Communications (ZM): 教育機関での利用が急増したビデオ会議プラットフォームを提供している。

5. 中小企業支援

- 考え方: ハリスは中小企業の支援を重視しており、特に女性やマイノリティが経営する企業への支援が強化されると予想される。これに関連して、中小企業向けの金融サービスやサプライチェーン支援企業が有望と考えることが出来る。

- 参考銘柄例:

- Square (SQ): 小規模ビジネス向けに決済ソリューションを提供し、さらなる成長が見込まれる。

- Shopify (SHOP): オンラインショップ構築プラットフォームを提供し、中小企業がオンラインでビジネスを展開できるよう支援している。

- Intuit (INTU): 中小企業向けの会計ソフトウェアを提供し、財務管理の効率化を支援している。

というような投資アイデアと、関連するであろう銘柄例はスラスラと思い当たる。きっと証券市場はこんな感じで騒ぐことになるだろうと思われる。

大きな時代の流れを想定して投資アイデアを掘り下げる

自ら例示して置いて無責任に感じられるかも知れないが、上述のようなやり方が本来的には一般的な「株屋」のやり方だ。サラッとリストに挙げた銘柄だけでも15銘柄に及び、更に増やすことなど造作も無いこと。だが、簡単にサラッとアイデアから参考銘柄にまで発展出来るということは、誰でも出来るということ。ということは、既に買われてしまっているということ考えられる。

そこで・・・・。今回のトランプ元大統領との一騎打ちにおいて、カマラ・ハリス副大統領の最も大きなアドバンテージのひとつは何かといえば、やはり初の女性大統領であり、初のインド系黒人からの大統領だということだろう。従って、そのアドバンテージを最大限生かせる政策は、2022年に一旦一繰り返されてしまった「ロー対ウェイド判決」の復活が出来るか否かだろう。恐らく、この点への期待から、民主党支持者のみならず、共和党支持者や無党派層からも、女性票を取り込むことは出来るだろうからだ。「ロー対ウェイド判決」については、前述の「ハリス副大統領が重視する「ロー対ウェイド判決」とは」を参照されたい。

もし「ロー対ウェイド判決が復活」することになれば、その影響は社会的、政治的、そして経済的に広範囲に及ぶ可能性がある。この判決の復活が意味するところは、人工妊娠中絶の権利が再び連邦レベルで認められることだからだ。そしてロー対ウェイド判決が復活することで、女性のリプロダクティブライツ(生殖に関する権利)が再び強調され、これに関連するサービスや製品の需要が増加することが予想される。特に、人工妊娠中絶が連邦レベルで再び合法化される場合、避妊の重要性が再認識され、予防策としての避妊薬や緊急避妊薬の利用が増える可能性がある。なぜなら、ひとつには、中絶の権利が保障されることで、女性が自身の身体に関する選択をより自由に行えるようになるからだ。これに伴い、避妊や性的健康に関する選択肢が拡大し、避妊薬や緊急避妊薬がより多く利用されることが期待される。特に、計画的でない妊娠を避けるために、予防的な方法への関心が高まると考えられる。そしてもうひとつが、性的健康教育やリプロダクティブライツに関する啓発活動が再び活発化する可能性だ。リプロダクティブヘルスケアへのアクセスを改善する政策の一環として、避妊薬や緊急避妊薬へのアクセスがより容易になることが考えられる。これは特に低所得層や若年層において重要であり、これらの層の利用率が上昇する可能性がある。

要するに、人工中絶が合法化されることで、最悪の事態(予期しない妊娠)が発生した場合でも、最終的に中絶という選択肢があることから、避妊に対する安心感が増す可能性があり、これにより、避妊対策をしっかりと行うことで、性的活動に対する不安やリスクをある程度軽減できるという考え方が成り立つということだ。

具体的には、以下のような流れが考えられる。

1. 避妊対策の強化

- 考え方: 中絶が可能であれば、その最悪のシナリオを避けるために、より積極的に避妊対策を講じる人が増える可能性がある。これにより、避妊薬や緊急避妊薬の利用が促進される。

2. 心理的安心感の増加

- 考え方: 中絶の選択肢があることで、予期せぬ妊娠に対する不安が軽減され、安心して性的活動に臨むことができるという心理的側面が強化される可能性がある。

3. 責任ある性的行動

- 考え方: 中絶が可能であっても、望まない妊娠を避けるために避妊をしっかりと行うという責任ある行動が促進される。中絶は最終手段であり、できるだけ避けるべきだという考えのもとで、避妊対策がより重要視される可能性がある。

4. 避妊の選択肢の拡大

- 考え方: 中絶の合法化によって、避妊やリプロダクティブヘルスに関する教育やサービスが充実し、利用可能な避妊の選択肢が増えることで、さらに安心して性的活動を行える環境が整うことが期待される。

リプロダクティブヘルス(Reproductive Health)とは?

日本ではあまり耳慣れない言葉だが、アメリカや欧米の多くの国で広く使われている一般的な用語だ。特に公衆衛生、医療、そして女性の権利に関する分野で頻繁に使用されている。「リプロダクティブヘルス(Reproductive Health)」とは、広く「生殖に関連する健康」のことを指すが、具体的には、妊娠、出産、避妊、そして性的健康に関連する身体的、精神的、社会的な健康状態を指す概念となる。この概念は、単に病気の予防や治療に限らず、個人が安全かつ満足のいく形で生殖に関する決定を行うことができる状態を目指すこととされる。

リプロダクティブヘルスの主要な要素

- 妊娠と出産

- 妊娠の計画、妊娠中の健康管理、そして出産時の安全確保が含まれる。女性が健康な妊娠を経験し、安全に出産できるようにすることが重要。

- 避妊と家族計画

- 適切な避妊方法へのアクセスを通じて、望まない妊娠を防ぐことや、計画的に家族を形成するためのサポートが含まれる。これには、ピル、避妊具、IUD(子宮内避妊器具)などの避妊法が含まれる。

- 性感染症(STI)とHIV/AIDSの予防と治療

- 性感染症やHIV/AIDSの予防、早期発見、治療もリプロダクティブヘルスの一部。性的健康を保つためには、これらの病気のリスクを減らすことが重要だ。

- 安全な人工妊娠中絶

- 安全で合法的な人工妊娠中絶へのアクセスもリプロダクティブヘルスの一環とされる。これにより、女性が自分の身体に関する決定を行う権利が保障される。

- 性教育とカウンセリング

- 性教育やリプロダクティブヘルスに関する情報提供も重要だ。正確な情報を得ることで、個人が健康的な選択を行えるよう支援する。

リプロダクティブヘルスの意義

リプロダクティブヘルスは、以下のような重要な側面を持つ:

- 人権の尊重: リプロダクティブヘルスは、個人が自分の身体や生殖に関して自由に決定を下す権利を守るもの。

- ジェンダー平等: 特に女性にとって、リプロダクティブヘルスはジェンダー平等を達成するための重要な要素だ。女性が健康に関する意思決定を自主的に行えることが強調される。

- 家族や社会全体の健康: リプロダクティブヘルスは、家族全体の健康を保つ上で不可欠であり、これにより社会全体の福祉も向上する。

国際的な視点

国際連合や世界保健機関(WHO)はリプロダクティブヘルスを「すべての人が、安全で満足のいく性生活を営み、子どもを持つかどうか、持つ場合はその時期や頻度を決定する自由を持つこと」と定義している。また、質の高いリプロダクティブヘルスサービスへのアクセスは、健康だけでなく、経済的・社会的な発展にも寄与すると考えられている。リプロダクティブヘルスは、個々の健康だけでなく、社会全体の福祉に関わる重要な分野であり、これをサポートすることは持続可能な開発目標(SDGs)にも繋がるとされている。

アメリカと日本の健康保険制度の違い

アメリカのこうした問題に関して理解を深めるためには、日本とアメリカの健康保険制度の違いをきっちりと理解しておく必要がある。なぜなら、アメリカの健康保険制度は、日本の国民皆保険制度と比べると非常に複雑で、国民全員が公的保険に加入するわけではなく、多くの人々が民間の健康保険に加入しているからだ。雇用主を通じた健康保険が一般的であり、民間保険市場が大きなシェアを持つ。また、Medicare(高齢者向け)やMedicaid(低所得者向け)といった公的保険プログラムも存在するが、これらも民間保険会社が運営を請け負う形で提供されている。

因みに、アメリカの公的保険制度と、それに加入している人の割合を2022年のデータを基に纏めると、以下の通りとなる:

- メディケア (Medicare)

- 対象者: 主に65歳以上の高齢者、および特定の障害を持つ人々。

- 加入者の割合: 約18%のアメリカ人がメディケアに加入していると推定される。

- メディケイド (Medicaid)

- 対象者: 低所得者層、妊婦、子供、高齢者、障害者。

- 加入者の割合: 約21%のアメリカ人がメディケイドに加入しているとされる。

- チルドレンズ・ヘルス・インシュアランス・プログラム (CHIP)

- 対象者: メディケイドの基準をわずかに上回る収入を持つ家庭の子供。

- 加入者の割合: 公的保険の一部として数えられるが、主に子供が対象であり、メディケイドの加入者の一部と重複するため、具体的な独立した割合は示されていないことが多い。

- 退役軍人向け保険 (VA Healthcare)

- 対象者: 退役軍人およびその家族。

- 加入者の割合: 退役軍人向けの公的保険は全人口の約1.5%をカバーしている。

このように、公的保険には全人口の約37%から40%が加入しており、これに民間保険を合わせて、全人口の約91%から92%が何らかの形で医療保険にカバーされていることになる。ただ、その一方で、残りの約8.4%が無保険状態であり、公的保険にも民間保険にも加入していないことになる。更にそもそもの医療費と自己負担割合に関しても日本のそれとはかなり違うことを明らかにしておきたい。これは「日本は低賃金で貧しい国になった」という単純な論調に対しても、この国の現状を知る上での一助となるだろう。

1.医療費の比較: アメリカ vs 日本

- アメリカの医療費: アメリカは世界で最も医療費が高い国の一つであり、2019年のデータでは、アメリカの一人当たりの年間医療費は約11,000ドル(約145万円)であった。この高額な医療費は、薬価、診療費、検査費用、手術費用などが含まれている。また、保険に加入している場合でも、保険プランによってはかなりの自己負担が必要となることがある。

- 日本の医療費: 一方、日本の一人当たりの年間医療費は約45万円程度であり、アメリカと比べるとかなり低い。これは、日本の国民皆保険制度による医療費の抑制効果や、薬価や診療費の低さが反映されている。

2. 自己負担割合の比較

- アメリカの自己負担割合: アメリカの自己負担割合は、保険プランによって大きく異なる。一般的な民間保険では、自己負担割合が20%から40%に設定されていることが多く、また「ディダクティブル(deductible)」と呼ばれる年間の最低自己負担額が設定されており、この額に達するまでの医療費は全額自己負担となる。また、保険によっては「コペイ(copay)」という一部の医療サービスに対して固定額の自己負担が必要となる。

- 日本の自己負担割合: 日本では、原則として医療費の30%が自己負担となる。これはすべての年齢層に共通して適用されているが、高齢者や低所得者には軽減措置が存在する。また、高額療養費制度により、一定の自己負担額を超えた場合には、その超過分が還付される。

3. アメリカの医療費負担の現状

- 医療費負担の大きさ: アメリカでは、保険に加入していても、医療費が高額であるため、医療サービスを受ける際にかなりの金銭的負担を感じる人が多い。特に、重篤な病気や慢性疾患を持つ場合、ディダクティブルやコペイの支払いが高額になることが多く、保険料を含めた医療費負担が家計に大きな影響を与える。

2010年にバラク・オバマ大統領によって署名・成立した法律、その正式名称「Patient Protection and Affordable Care Act」(患者保護および医療費負担適正化法)、所謂「オバマケア」の目的は、医療保険の普及を拡大し、国民の医療費を抑制することだった。オバマケアが導入される前、アメリカには約5,000万人の無保険者が存在していた。民間保険に加入していない、もしくは加入できない人々が多く、特に低所得層や既往症を持つ人々が医療保険にアクセスできない状況が問題となっていた。何故なら、アメリカの医療費は世界でも最も高額だからだ。そこで、全てのアメリカ人が適切な医療サービスを受けられるようにするため、医療保険制度の改革が求められていた。オバマケアの導入により、数千万人が新たに保険に加入することが出来、無保険者の割合は大幅に減少し、特に低所得者や既往症を持つ人々にとって重要な救済策となった。だが、オバマケアは依然として政治的な対立の焦点となっている。特に共和党は、この法律の一部または全部を撤廃することを目指しており、2017年にはトランプ政権によって個人の保険加入義務(罰金の適用)が撤廃された。

もしハリスならUnitedHealth Group (UNH) が恩恵

もしハリス民主党政権が誕生するなら、前述までの背景認識のもとに、日本には存在しない業態(日本の保険会社とは似て非なるビジネスモデル)のUnitedHealth Group (UNH)が恩恵を受ける可能性が高いと考える。以下にその要点を整理してみた。

1. 医療アクセスの拡大

- 背景: カマラ・ハリス副大統領は、医療へのアクセスを拡大し、すべてのアメリカ人が質の高い医療を受けられるようにすることを重視している。特に、低所得層やリプロダクティブヘルスの分野での医療サービス提供を拡充する政策が予想される。

- 影響: UnitedHealth Groupは、広範な医療ネットワークを持つ大手保険会社として、こうした政策による医療サービスの拡大から直接的な恩恵を受ける可能性がある。より多くの人々が健康保険に加入し、医療サービスの利用が増えることで、UNHの収益が増加する。

2. リプロダクティブヘルスケアの強化

- 背景: ハリス政権では、リプロダクティブヘルスに関連するサービスの提供を強化する可能性が高い。これには、避妊サービスの拡大や、女性の健康に特化した医療プログラムの強化が含まれるだろう。

- 影響: UnitedHealth Groupは、リプロダクティブヘルス関連サービスを提供する医療ネットワークを通じて、これらの新しい政策から恩恵を受けることが出来る。特に、保険のカバレッジが拡大することで、避妊薬やその他のリプロダクティブヘルスケアに対する需要が増加し、これがUNHのサービス利用の増加につながる。

3. テレヘルスとデジタルヘルスの促進

- 背景: ハリス政権は、テレヘルスやデジタルヘルスの推進にも注力する可能性がある。これは、特にパンデミック後の医療アクセスを改善するための重要な戦略として考えられる。

- 影響: UnitedHealth Groupは、テレヘルスサービスを提供するOptumなどの子会社を通じて、デジタルヘルスケア分野で強いポジションを持っている。政策によるテレヘルスの利用促進が進むことで、UNHは新たな収益源を開拓し、さらなる成長を遂げる可能性がある。

4. ヘルスケアの予防と管理

- 背景: ハリス政権は、予防医療や慢性疾患管理の強化を通じて、長期的な医療費削減を目指す政策を打ち出す可能性がある。これには、予防接種や健康診断の普及、慢性疾患の早期発見・管理が含まれる。

- 影響: UnitedHealth Groupは、こうした予防医療や慢性疾患管理プログラムをすでに提供しており、政策の推進により利用者が増えることで収益が増加する可能性がある。これにより、UNHは医療コストを管理しつつ、利用者の健康アウトカムを改善することが期待される。

5. メディケイドおよびメディケアの拡大

- 背景: ハリス政権は、メディケイド(低所得者向けの公的医療保険)やメディケア(高齢者向けの公的医療保険)の拡大を検討する可能性がある。これにより、より多くの人がこれらのプログラムにアクセスできるようになる。

- 影響: UnitedHealth Groupは、メディケイドとメディケアの管理を行う大手企業の一つであることから、これらのプログラムが拡大することで、参加者数が増加し、UNHの関連事業が成長する可能性がある。

アマゾンドットコム(AMZN)にも好影響

これはアマゾンドットコム(AMZN)の祖業であるe-commerceの方への好影響の話だ。AWSへの話ではない。アマゾンはMarketplaceというサービスを通じて、多くの中小企業が製品を販売できる場を提供しているのはご承知の通り。ハリス政権が中小企業支援を強化する政策を取った場合、アマゾンのプラットフォームも、より多くの中小企業に利用される可能性が高まる。これにより、アマゾンの販売手数料収入が増加し、同社のマーケットプレイス事業がさらに成長する可能性があるという視点だ。またそれ以外にも、こんな論点が考えられる。

1. 処方薬デリバリーとリプロダクティブヘルスケア

- 論点: アマゾンが開始した処方薬のデリバリーサービス(Amazon Pharmacy)は、ハリス政権が医療アクセスの拡大を推進する中で、特にリプロダクティブヘルスケアや予防医療に関連する製品を提供する上で重要な役割を果たす可能性がある。避妊薬や緊急避妊薬など、リプロダクティブヘルスに関連する処方薬のデリバリーサービスが拡大することで、アマゾンのヘルスケア事業全体が成長することが期待される。

2. テクノロジーとデジタルヘルスの融合

- 論点: アマゾンはすでにAlexaなどの音声アシスタントやデジタルサービスを通じて、ヘルスケア分野への進出を進めている。これを通じて、リプロダクティブヘルスケアを含むデジタルヘルスソリューションを提供し、ユーザーが健康情報や医療サービスに容易にアクセスできる環境を構築することが出来る。ハリス政権の政策がテレヘルスやデジタルヘルスを後押しするなら、アマゾンのこうした技術とインフラがさらなる成長を遂げる可能性がある。

3. ロジスティクスと医療の連携

- 論点: アマゾンは強力なロジスティクスネットワークを持っており、これを活用して医療用品や処方薬の迅速な配送が可能だ。ハリス政権が医療サービスのアクセス向上を目指す中で、アマゾンのロジスティクスが医療分野での需要増加に対応することで、収益の増加が期待される。特に、緊急避妊薬などの時間に敏感な製品の配送において、その強みが発揮されるだろう。

こんな論点整理をしながら投資アイデアを考えることは、実はとても楽しい知的作業だと思っている。是非、ご自身でもいろいろと考えてみて頂きたい。

驚愕した「カナダからのセブン&アイへの買収提案」

セブン&アイ・ホールディングス(3382)がカナダの同業者から買収提案を受けたというニュース、正直、最初は我が耳を疑った。「逆の話だろう?」とさえ思ったほどだ。それ程迄の驚きであったというだけでなく、同時に日本経済の現状に、やはり強い危機感を抱かされた。何故なら、かつては日本の小売業界のトップに君臨していた同社が、海外からの買収対象となるとは、ある程度は個社の経営状況というのが影響を与えているのは事実だと思うが、同時に、日本の経済と消費形態の変化が大きな影響を与えていることも明らかだからだ。

まず、セブン&アイ・ホールディングスは、イトーヨーカ堂とセブン-イレブンという強力なブランドを持ち、日本の小売業界を牽引してきた。しかし、同社が西武そごうを買収した際、その後の統合プロセスや経営戦略において問題が生じた。特に、百貨店ビジネスモデルの再構築に苦労したことが、経営の方向性を曇らせた一因とされる。この経営の低迷の背景には、日本の消費者行動の変化が深く関与していると考えている。1990年代以降、日本経済はデフレに陥り、消費者はより低価格で品質の良い商品を求めるようになったからだ。これがファストファッションやディスカウントストアの台頭を後押しした。一方で、高価格帯の商品を扱う百貨店や老舗スーパーは、コスト構造の見直しを迫られ、収益性の低下に直面した。

セブン&アイがこの変化に対応しきれなかった理由の一つには、同社が多様な業態を抱えており、それぞれのビジネスモデルの再編成が十分に進まなかったことが考えられる。また、デフレ志向の消費が定着したことで、日本の消費市場全体が縮小傾向にあることも影響しているだろう。これは単にデパートが時代遅れになったということよりも、日本の消費余力そのものが弱まったことを示唆していると考えている。

一方で、イオングループのような他の小売企業は、この変化に対応し、価格競争力を強化しつつ、効率的な運営を行うことで成功を収めている。イオンは、より幅広い価格帯の商品を提供し、顧客層を広げることに成功した。また、デジタル化や物流の効率化といった新しい技術を積極的に導入し、顧客満足度を高めてきた。株主優待の仕方も株価維持に貢献しているようだ。

そしてもうひとつ忘れてはならない重要なことは、日本企業の株価が安過ぎるということだ。セブン&アイ・ホールディングス(3382)の先週末現在のバリュエーションは、PERが24.08倍、PBRが1.43倍に過ぎない。対するイオン(8267)はPERが71.36倍、PBRが3.08倍だ。このバリュエーションの格差にはまず驚くが、理由のひとつが「株主優待」だというので、それがもし真実ならば、正直、驚きを禁じ得ない。そも真意は「日本の株式市場の値付けの歪み」と言ったところだ。日本市場では、エヌビディア関連銘柄と称される銘柄が乱舞することも多いが、その関連性は「友達の友達を知っている」程度の関連性であるものが多いというような意味と、同じように歪だということ。トヨタ自動車(7203)のPERが7.32倍で、PBRが1.23倍に過ぎないのも同じことだ。因みに、NT倍率が現在14.29倍だが、2000年代に遡ると11倍前後に過ぎないということも、ひとつのヒントになるだろう。仮に11倍で再計算すると、今の日経平均株価は29,531円と3万円台にさえ届いていないのだから。

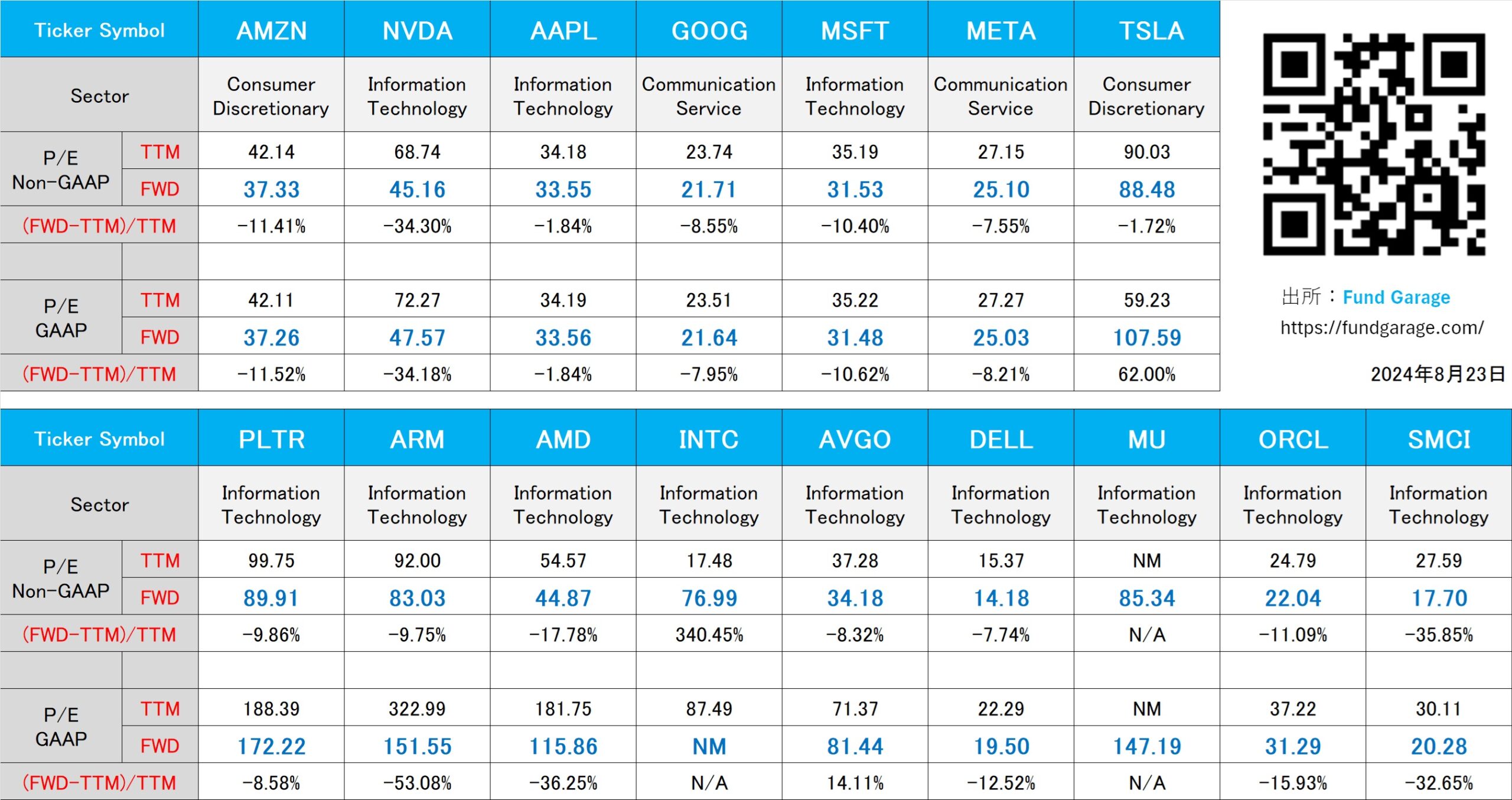

下記の表はいつもの米国株のPER(8月16日付)。