Non-Specialistが増えた弊害が市場混乱を呼ぶ

Press Releaseの数値理解力の問題による混乱

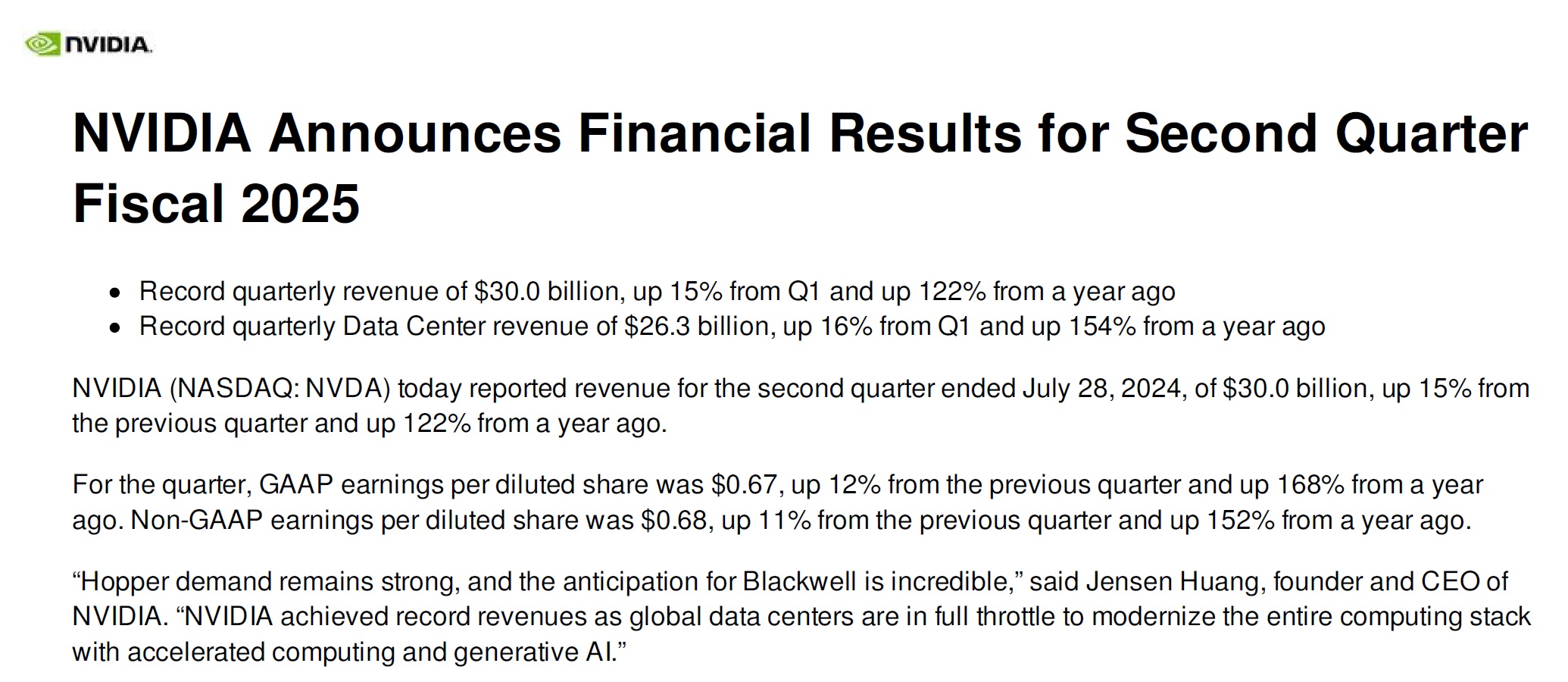

先週現地時間28日朝5時20分、市場があたかも米雇用統計などのメジャーな米国マクロ経済データかのように注目したエヌビディア(NVDA)の5-7月期(FY2025Q2)決算が発表された。そしてその結果の市場反応は、実に面白い展開となった。何故なら決算のPress Releaseが発表されたのとほぼ同時に時間外取引市場で売り浴びせが始まったからだ。一時期は当日引値から△8%近く下落する場面もあったほどだ。エヌビディアの決算内容の分析については、詳細を後段の「右肩上がりのビジネス・トレンド」でお伝えするが、これだけ良好な決算を発表しても尚、もし株価が売られなければならないとするならば、もう株式投資に「相場”観”(アナリシス)」は必要なく、「相場”勘”」だけあれば良いと思わざるを得ない感じだった。事実、ウォール街のアナリスト達は「マイクを落とす瞬間」とこの決算を称賛しているのだから。

そして、その後に開催された1時間余りの決算説明電話会議を聴いたあとは、更にその謎(想い)が深まるばかりだった。自社の株価が急落する時間外取引の状況を横目で見ながら決算説明をしているジャンセンCEOの声にも、その市場反応に対する落胆の色を感じたのは私だけではないだろう。「株式投資って、ファンダメンタルズとか、投資理論なんて○○の役にも立たない、単なるギャンブルだったのか?」と半ば絶望に近いものを感じ始めた頃、目の前に拡げた資料に「あ、これか、こういうことか」と思えるヒントを見つけた。なぜ、市場がいきなり売り始めたのかということの意味を解するヒントだ。そのヒントとなったプレスリリース、原本はこちら⇒NVDA_FY2025Q2Result 是非、ご覧頂き、考えてみて頂きたい。

時間外取引開始と同時に株価が下落したということは、記載された決算内容項目の何処かにプログラム取引のトリガーを引く何かがあった筈だ。ましてや決算説明の電話会議が始まる前となれば、アルゴリズムが反応するような何らかの鍵がPress Releaseに記載された中にある筈だが、正直、このPress Releaseを見た限りでは判然としない。何せ、Revenueも、一株当たりのEPSも、そして当然FY2025Q3に関するガイダンスについても、市場のコンセンサス予想を上回っていたからだ。普通、常識的には、この3要素が市場予想を上回れば株価は時間外で上昇する。何かが、アルゴリズムに「売り」と命令させる組み立てを作った筈なのだが、普通に考えると、余程慎重派か、根っからの悲観的なアルゴリズムか、単なるプログラムのエラーか。恐らく、どれかが作動して、あとは売りが売りを呼んだに違いない。

ただこのエヌビディアの決算に対する市場反応について解説する殆どのコメントが使った言葉に「成長率の鈍化」を気にしたというものがあったのが引っ掛かった。何が「成長率の鈍化」を印象付けたのか、私には当初理解出来なかったが、ただ事実として、それが市場が「売り」に回った理由の最大ヒントだった。Press Releaseの一行目には、電話会議の冒頭でコレット・クレス・エグゼクティブ・バイスプレジデント兼最高財務責任者が「第 2 四半期は、またも記録的な四半期となりました。収益は 300 億ドルで、前四半期比 15% 増、前年比 122% 増となり、当社の 280 億ドルという見通しを大きく上回りました」と意気軒昂なプレゼンテーションを切り出させた本文が書いてある。

- (FY2025Q2)Record quarterly revenue of $30.0 billion, up 15% from Q1 and up 122% from a year ago(四半期売上高は過去最高の300億ドルで、第1四半期から15%増、前年同期から122%増)

もしこの決算内容で、市場からしのこの言われて株価が下落、それもNon-GAAPのPERが僅か41.33倍の水準に過ぎないのに「AIバブルの崩壊」などと言われたのでは、きっとジャンセンCEOの腸(はらわた)も傍らで煮えくり返っただろうと思う。しつこいようだが「Record quarterly revenue」というのは、過去最高記録、という意味であり、「up 122% from a year ago」とは前年同期の2倍以上という意味だ。そんな思いに駆られている時、偶然にも、過去のPress Releaseをクリックしたみたことで、その答えがみつかった。それが下に記した過去のPress Releaseの第一行目の記述だ。念のため、FY2024Q1まで、過去5期分を遡って列記してみたらこうなった。なるほど、決算発表のPress Releaseを見慣れていなければ、或いは機械的にプログラムを組んだアルゴリズムなら、もしかすると、そう動くのかも知れない。

- (FY2025Q1)Record quarterly revenue of $26.0 billion, up 18% from Q4 and up 262% from a year ago

- (FY2024Q4)Record quarterly revenue of $22.1 billion, up 22% from Q3, up 265% from year ago

- (FY2024Q3)Record revenue of $18.12 billion, up 34% from Q2, up 206% from year ago

- (FY2024Q2)Record revenue of $13.51 billion, up 88% from Q1, up 101% from year ago

- (FY2024Q1)Quarterly revenue of $7.19 billion, up 19% from previous quarter

お気付きだろうか、確かに、「対前四半期比」も、「対前年同期比」でも、その増加率のパーセンテージの絶対値はFY2024Q4をピークに低下しはじめ、発表された前期(FY2025Q2)に関して言えば、特に対前年同期比が「up 122%」に留まっているということだ。確かに、それ以前は「up 262% 」であり、その前は「up 265%」だったので、その変化率の絶対値だけを単純比較すれば「成長率が鈍化」というシナリオも書けなくも無いし、プログラムに入れるパラメータ項目はそんなところかもしれない。但し、この理屈に従えば、今期は前年同期にあたる(FY2024Q2)の「Revenue of $13.51bilion(売上実績135.1億ドル)」の少なくとも「up 262% 」相当が必要だったということになり、数値に換算すれば$48.9bilion(489億ドル)ぐらいになっていないと、そのアルゴリズムは「売り」という指示を出した、ということになるのかも知れない。

だとすれば、反対に対前四半期比では「up 88%」と強烈にこの四半期が加速したことになってしまう。現時点で既に「up 15%」と、前期までと比較して決して見劣りはしていない。そして、ここで非常に重要なことが言えるのだが、お伝えしたように、今回発表された決算は実績ベース(revenueベースも一株当たりEPS)でも、そしてガイダンスでも、市場予想を上回っているということだ。市場コンセンサスというのは、市場に関わるアナリスト、因みに私が見ている数値ではアナリスト約40人の見通しが集計されている。その中には確かに経験が浅いアナリストも居るかも知れないが、少なくとも証券分析業を専業の生業(なりわい)としてエヌビディア(NVDA)をカバーしているSpecialistの人達40人分の英知から計算されたものの平均値が「市場コンセンサス」と呼ばれる数値だ。仮にRevenueが$48.9bilionにもなって予想が外れていたとしたら、ハッキリ言って、その40人は全員が「You are fired!(お前はクビだ!)」と言われても仕方ないレベルと言える。ましてや今、エヌビディアをカバーさせて貰っているWall街のアナリストは、通常ならば「各社のエース級」の筈でもある。

見出しに踊らず情報ソースを見極める目が必要

では何がこうした結果を招いたのかと言えば、「Non-Specialistが増えた弊害」、すなわち「素人評論家」或いは「にわか評論家」の類いが増えた結果と推察している。思い出して欲しいのだが、エヌビディア(NVDA)については、つい1年ぐらい前までは「画像処理半導体大手」とか、「ゲーム用画像処理半導体」、或いは「仮想通貨マイニングに翻弄された」という枕詞が社名の前に付けられて説明されることが多い企業だったのはご記憶の通りだ。今でも質の低い雑誌などだと「画像処理半導体」程度の枕詞は平気で使っている。そのぐらいに「マイナー」でマニアックな存在の企業だった。少なくとも半導体と言えば「インテル」の方が有名であり、その後、「GAFA」と言われた時代にも、その後の「GAFAM」と言われた時代にも、頭数としてカウントされず、漸く「GAFAM+N」と言わるような段階になって、徐々に市場の注目を浴びるようになった会社だ。ただ、驚くことに、今では市場関係者のみならず、株式投資に多少なりとも接点のある人々の誰もが「エヌビディア」という名前を口にするようになっている。ただ、恐らく、その殆どの人は、実際のGPUを見ることは愚か、ましてや触れたことなども無く、実物の姿や形なども知らないだろう。ただインターネットの時代だからこそ、溢れる情報の洪水に晒されて、いつの間にか、何ならかのエヌビディアに対する知識らしきものを刷り込まれている状態だと思う。

そしてこれは大変残念なことなのだが、アテンション・エコノミーのこの時代、今やYouTubeなどのSNSなどの見出しに使われるアイキャッチャー的「釣り単語」(SEO対策なんて次元の高いものではない)に「エヌビディア」が最適になってしまった。事実、エヌビディアの決算発表前後、ネット上にはニュースも含め、「エヌビディア」を冠したタイトルやサムネのYouTubeが山のようにアップされた。そしてどれもがそれなりなPV数を稼いでいたが、内容は殆ど無いに等しい(失礼!)か、似たようなものか、或いは申し訳ないが「???」を付けずにはいられないものばかりになっている。

情報が垂れ流されている時代、その中から価値あるものを見つけることは難しい。不思議なことに、日本では命の次に大切なお金に関わる投資関連の情報でさえ、無料の垂れ流し情報の方を好む人が多い(欧米では優良な情報は有料というのが常識)。だが、YouTubeなど無料情報の収益源がPV(Page View)数に基づいてグーグル(GOOG)から支払われるお金(※広告主から直接支払われるわけではない)である以上、結果として、内容よりも「観て貰うことを最優先」としたネット情報が巷に溢れ、コンテンツ・プロバイダーはその中でしのぎを削り、その結果の情報を通じて人々に知識が刷り込まれるという流れが出来上がっている。そして、ここが肝心なのだが、一度刷り込まれてしまった知識を修正するのは、実はゼロから学ぶよりも何倍も難しいということはご承知の通りだ。そう、先入観が出来てしまうからだ。断言しても良いが、テクノロジー関連の投資で一番厄介なのは、間違った、或いは適当で、いい加減な知識が刷り込まれいる状態だ。日進月歩のテクノロジーの世界、一度ボタンを掛け違うと、どこかで知識の連続性が取れなくなる。辻褄が合わなくなると言っても良い。また人間、一度理解したつもりの自分の知識を否定して塗り替えることは、よほど謙虚な性格でないと難しい。話が脱線し過ぎてしまった。

話を元に戻す。Revenueの四半期毎の増加だが、実額で検証すると順番に(FY2024Q2)が前四半期比で+$6.32B増、(FY2024Q3)が前四半期比で+$4.61B増、(FY2024Q4)が前四半期比で+$3.98B増、(FY2025Q1)が前四半期比で+$3.9B増、そして(FY2025Q2)が前四半期比で+$4.0B増と、毎四半期毎に前四半期比で約$4B増、すなわち毎期40億ドルの増加となっており、これは円換算で約6,000億円前後ものRevenue、すなわち売上増加が続いていることを意味している。当然それは毎回過去最高、Recordの繰り返しでもある。この間にはご記憶の通り、サプライチェーンの目詰まりもあれば、バイデン政権による対中貿易規制の強化もあり、そして何よりエヌビディア自身によるBlackwellのような新商品の開発投入もあった。それでも尚、この勢いを続けているだけでなく、Press ReleaseにはジャンセンCEOのコメントがこう記されている。

曰く「Hopper demand remains strong, and the anticipation for Blackwell is incredible(ホッパー(※Blackwellの前の現在の主力アーキテクチャーの名前)の需要は依然として堅調で、ブラックウェルへの期待は信じられないほど高まっています)」であり、続けて「NVIDIA achieved record revenues as global data centers are in full throttle to modernize the entire computing stack with accelerated computing and generative AI(世界中のデータ センターが、アクセラレーテッド コンピューティングと生成 AI によってコンピューティング スタック全体を最新化するために全力で取り組んでいる中、NVIDIA は記録的な収益を達成しました)」ということだ。普通に考えると、Wall街のアナリスト達が決算発表後に目標価格を引き上げたり、あらためて「買い」のレーティングを強調し直すのが、常識的な投資判断だろうと私の中では組立てれらる。事実そうなった。

恐らく多くのNon-Specialistや素人評論家はエヌビディアの新ラインナップであるBlackwellとは、単なるGPUという半導体チップの新世代モデル程度にしか捉え切れていないのだろう。そして、それでは「コンピューティング スタック全体を最新化するために全力で取り組んでいる」という文脈を捉え切れないだろう。ただこれこそが、今のテクノロジー業界で起きている最大の課題であり、最大の前進するためのエネルギーとエンジンだと言える。詳細は後段でお伝えするが、ジャンセンCEOの電話会議でのコメント聞きながら、大きく頷きながら膝を叩いたことをお伝えしておく。

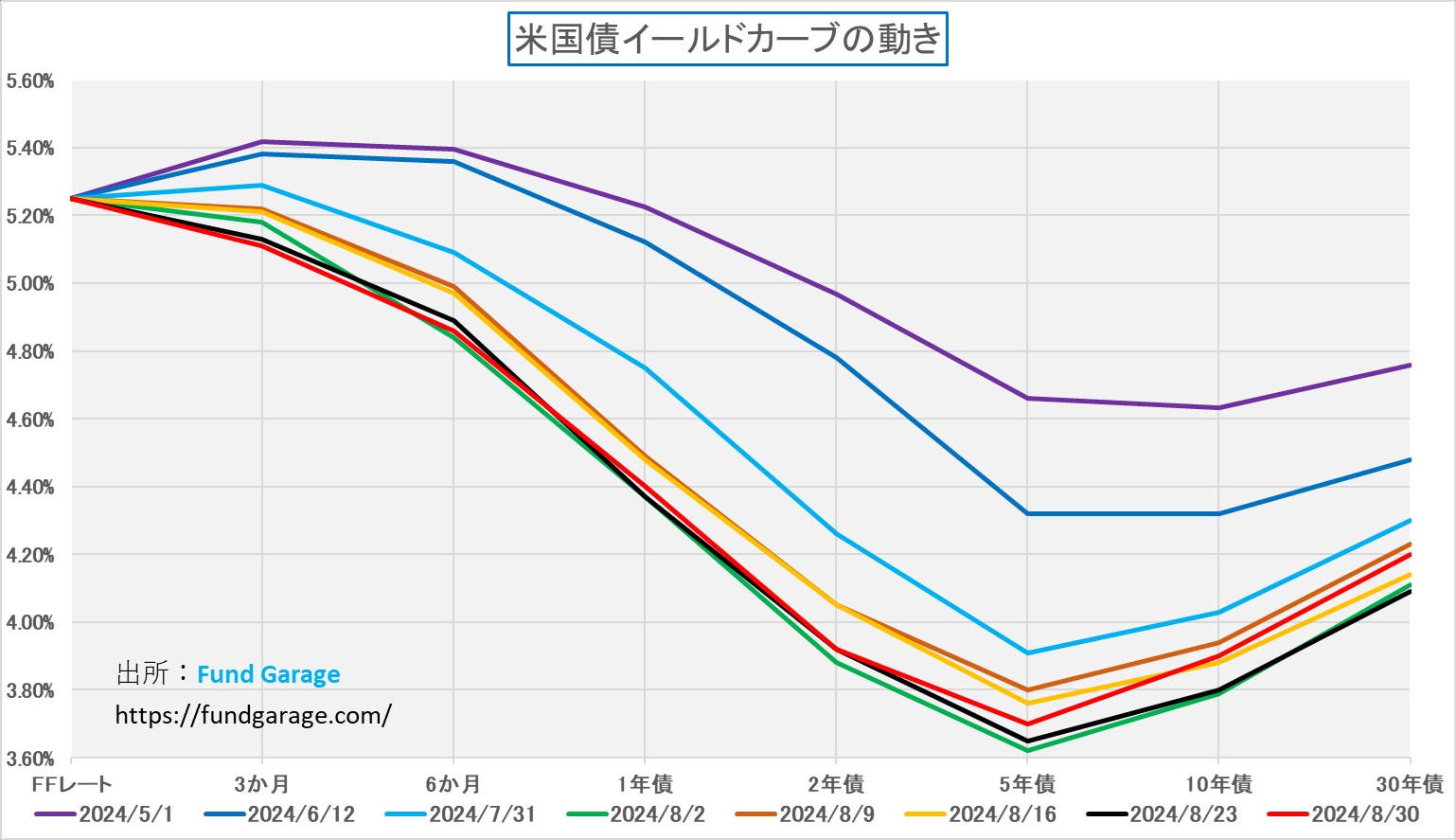

米長期金利の低下、反転に注意⁉

前述の通り、エヌビディアの決算に対する株式市場の反応も驚きのひとつだったが、アメリカの長期金利の低下ももう一つの驚きだ。但し、2年債と10年債の利回り格差が6月頃の0.5%前後から0.02%まで縮小したことは、いくつかの重要なインプリケーションを示している。

- 市場の利下げ期待の高まり

利回り格差が大幅に縮小していることは、市場がFRBの利下げを強く予期していることを示している。特に短期金利の低下が予想され、2年債の利回りが徐々に10年債の利回りに近づいてきた。この現象は、FRBが9月以降の利下げに踏み切るとの市場の期待が高まっていることを反映している。 - 経済見通しの変化

2年債と10年債の利回りがほぼ同水準になったことは、短期的な経済不安が和らいできた可能性を示唆している。以前は短期的な景気後退リスクが高く見込まれていたが、FRBの利下げ期待によってその懸念が軽減されつつある。また、10年債の利回りが5年債利回りよりも下がらないことは、長期的な経済成長やインフレのリスクがまだ残っているという市場の見解を反映している。 - FRBの政策対応への信頼

市場は、FRBが今後の経済状況に柔軟に対応し、必要に応じて利下げを行うことで経済を支える能力があると信頼している。この信頼が2年債と10年債の利回り差の縮小につながっていると考えられる。 - インフレ期待の安定化

短期と長期の利回りが接近することで、インフレ期待がある程度安定していることが示唆される。市場は、FRBの利下げが経済をサポートしつつ、インフレを抑制する効果を持つと考えている可能性がある。 - 逆イールドの弱まり

2年債と10年債の利回りで逆イールドの状態が続いているものの、その傾向が弱まっていることは、市場の懸念が多少緩和されつつあることを示している。これにより、景気後退のリスクが完全には払拭されていないが、そのリスクが以前よりも軽減されているとの市場の見方が反映されている。

総じて、この利回り格差の縮小は、FRBの今後の政策に対する市場の期待と、経済の先行きに対する見通しの変化を強く示唆しているといえる。この状況は、経済が依然として不安定な要素を抱えているものの、過去数カ月と比較すると、市場がやや安定していると受け止めていることを反映している。果たして今週末の雇用統計にどう市場が反応するかは興味深い。

但し、5年債利回りがこのところ一番低いという状況が続いていることは、以下のような意味や示唆が考えられる。

- 中期的な経済成長の不確実性

5年債の利回りが最も低いということは、市場が中期的な経済成長に対して最も不安を抱いていることを示している。5年という期間は、短期的な景気変動や金融政策の影響がまだ残る一方で、長期的な成長期待がまだ完全に織り込まれていない期間である。このため、経済成長やインフレの見通しに対する不確実性が強いと、市場は5年債を買い進め、その利回りが低下することが起こり得る。 - 金融政策の中期的な影響

市場はFRBの金融政策が中期的に緩和されることを期待している可能性がある。つまり、現在の利上げサイクルが終わり、利下げが始まることが予想されているため、5年債の利回りが最も低くなる。市場は、FRBがインフレを抑制しつつ経済を安定させるために中期的に金利を引き下げるだろうと予測していると考えられる。 - リスク回避行動の集中

5年債が特に買われていることは、投資家が中期的な安全資産として5年債に集中していることを示している。この状況は、特に短期と長期のリスクが相対的に高いと見られる場合に起こりやすい。短期的な金利の変動リスクや、長期的なインフレリスクを回避しつつ、ある程度の安定を確保するために、投資家が5年債を選好している可能性がある。 - インフレ期待の中期的な抑制

市場が中期的にインフレが抑制されると予想していることも、5年債利回りが最も低い理由の一つと考えられる。インフレが抑えられるとの期待が強まると、中期的な債券の利回りが低下する傾向がある。この場合、FRBの政策が中期的にインフレを安定させると市場が信頼していることを示唆している。 - 経済の安定化への期待

5年という期間は、経済が短期的なショックから回復し、安定した成長軌道に乗ると予想される時期にあたる。このため、5年債の利回りが低いことは、市場が中期的に経済の安定化を期待していることを示している可能性がある。

総じて、5年債の利回りが最も低いという状況は、市場が中期的な経済状況に対する不確実性や期待を反映しているといえる。これは、金融政策の影響、インフレ見通し、リスク回避の傾向など、さまざまな要因が絡み合っている結果である。

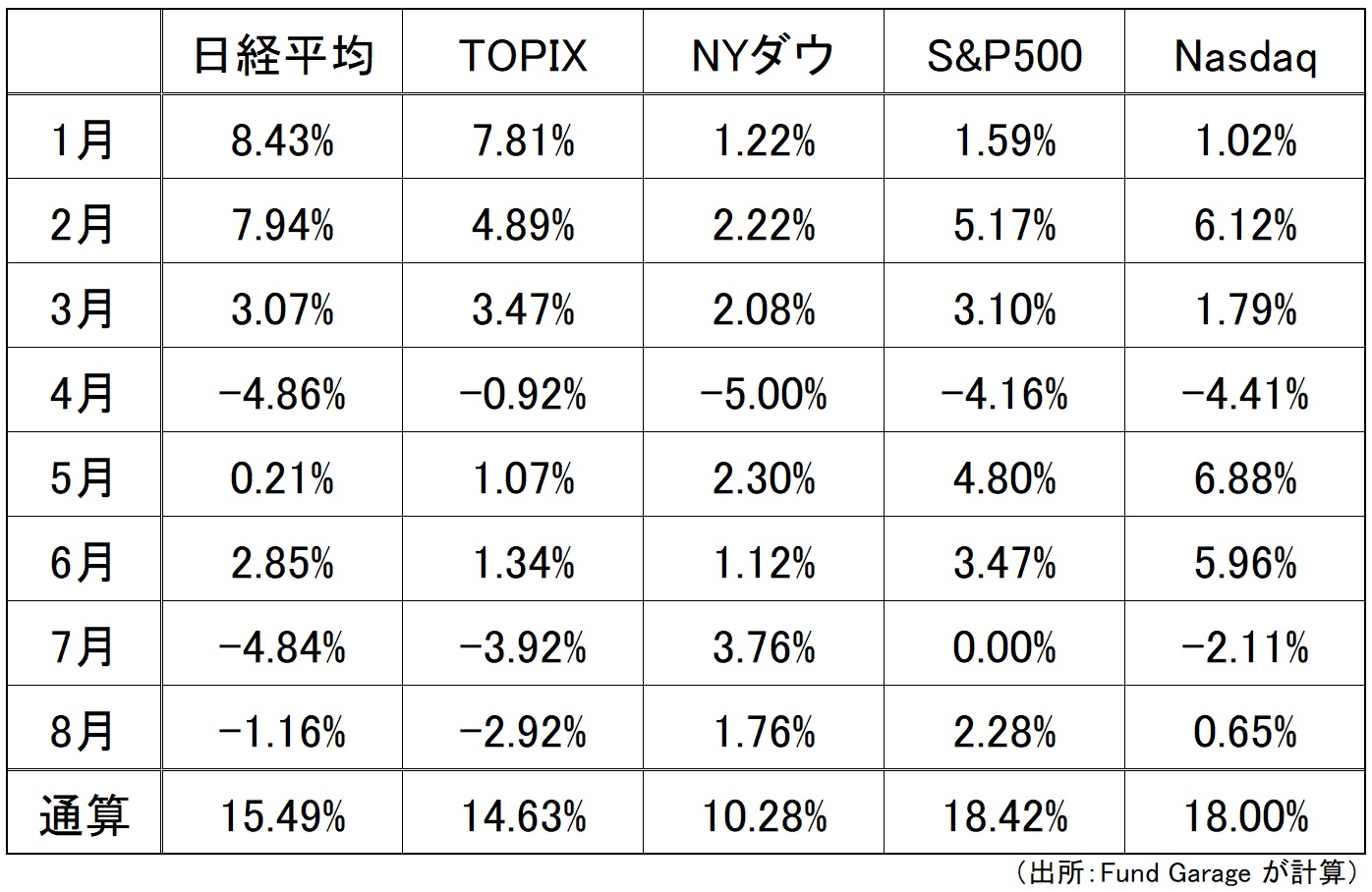

先週の株式市場の動きと8月の動き

月初に株式市場は日銀の利上げを受けてメルトダウンを起こしたが、そのパニック症状は急激に鎮静化し、株式市場としては殆どその痕跡を残してはいない。先週1週間の動きで言えば、エヌビディアの決算待ちと、その後の同社株式の急落ということもあってNASDAQは下落したままだが、他の指数はプラス圏に浮上している。

一方、8月の1カ月間で見ると、メルトダウンのきっかけとなった日本市場にはその痕跡を僅かには残すものの、米国市場は結局はプラス圏のままで終わった。これは市場がパニック状態になった場合には、決して狼狽することなく、ボラティリティの動向なども注視しながらHOLD、若しくは押し目買いスタンスに徹することの方が、安値を叩いて売ることよりも賢明であることを明確に示していると言えるだろう。

右肩上がりのビジネス・トレンド

やはり見事だったエヌビディア(NVDA)の決算

まずはPress Releaseに示された決算内容について、ポイントを列挙してみると下記の通りとなる:

- Q2 Non-GAAP EPS of $0.68 beats by $0.04.

- Revenue of $30.04B (+122.4% Y/Y) beats by $1.31B.

- データセンターの四半期収益は過去最高の 263 億ドルで、第 1 四半期から 16% 増、前年比 154% 増。

- 2024年8月26日、取締役会は期限なしで追加の500億ドル(※約7兆2500億円相当)の自社株買いを承認した。

第 3 四半期の見通し:

- 収益は 325 億ドル (コンセンサス予想の 317.5 億ドルに対して、プラスマイナス 2%)と予想。

- GAAP およびNon-GAAP の粗利益率はそれぞれ 74.4% および 75.0% となり、プラスマイナス 50 bpとなる見込み。通年の粗利益率は 70% 台半ばを予想。

- GAAP およびNon-GAAP の営業費用は、それぞれ約 43 億ドルと 30 億ドルになると予想。通年の営業費用は、40% 台半ばから後半の範囲で増加すると予想。

- GAAP およびNon-GAAP のその他の収益および費用は、非関連投資および公開株式による損益を除いて、約 3 億 5,000 万ドルの収益になると予想。

- GAAP およびNon-GAAP の税率は、個別項目を除いて 17% プラスマイナス 1% になると予想。

まず、市場コンセンサスをどの程度上回る結果を記録したかと言えば、それぞれ僅差というレベルではなく、EPSで約6%、Revenueで約4%も上待っている。また発表された自社株買いの規模、500億ドルとは、ドル円相場を145円で計算して約7兆2,500億円もの規模となる。因みに、この規模の資金を出せば、近頃噂のセブン&アイ(3382)の時価総額が約5兆4,657億円(8月30日現在)に過ぎないので、その買収金額よりも大きいこととなる。参考までに、8月30日現在の日本企業の時価総額を調べてみたので、少々長い表になるが以下にご紹介する。何かの参考になればと思う。因みに、エヌビディア(NVDA)自体の時価総額は約2.93兆ドル(※約425兆円)となる。ご覧頂ける通り、500億ドルという金額規模は、オリエンタルランド(4661)以下の企業の全ての時価総額よりも大きい金額であり、言い換えれば、25位からそれ以下の日本企業ならば全て丸ごと買収することも出来る規模の金額だということ。それより上位の企業でも、トヨタ自動車を除いて、過半数以上の議決権を握れるだけの金額だ。そのトヨタ自動車でさえ、ほぼ筆頭株主になれる数値だ。従って、この自己株式取得のインパクトをどう読むかは投資家の判断次第だ。

ウォール街は「マイクを落とす」瞬間と見なした決算だが・・

恐らく、エヌビディア(NVDA)が今この時代の、テクノロジーの著しい進化、変革の中で、どういう流れを見据えて、彼らが何処を目指し、今現在どの辺りを全力疾走しているのかを、市場は捉え切れていないのだろう。決算発表の電話会議が終了した後は更にそう感じさせられた。まず明らかに言えることは、Q&Aセッションになって登板したWall街のアナリスト達は、一様にその決算内容に感嘆しつつ、時間外取引で株価が下落するのを横目に質問をしていたということだ。

質問に立ったのは、順番にVivek Arya氏 – Bank of America Securities、Toshiya Hari 氏- Goldman Sachs、Joe Moore 氏- Morgan Stanley、Matt Ramsay 氏- TD Cowen、Timothy Arcuri 氏- UBS、Stacy Rasgon 氏- Bernstein Research、Ben Reitzes 氏- Melius、C.J. Muse 氏- Cantor Fitzgerald、Aaron Rakers 氏- Wells Fargo といった錚々たる顔ぶれだ。そして早くもMorgan StanleyのJoe Moore氏はあらためてOver Weightを強調した上で、ターゲットを144ドルから150ドルへ引上げ、Bernstein ResearchのStacy Rasgon 氏は130ドルから155ドルへ引き上げるなどの動きが出始めている。質問には加わらなかったが、Wedbush Securities のDan Ives氏などは投資家向けのノートで「the results and guidance were a “drop the mic” moment yet again(決算とガイダンスはまたしても「マイクを落とす」瞬間だった)」と手放しで決算を称賛している。更に「現在AI GPUの需要はエヌビディアの供給をはるかに上回っており、ウォール街はこれらの結果を、テクノロジー業界全体にとって非常に強気な指標として、肩をすくめるよりもむしろ衝撃と畏怖の念を持って受け止めるべきだと私たちは考えています。」とまでコメントしている。

市場の猜疑心のひとつの源は、Super Micro Computer(SMCI)の決算発表時のコメント(部品の供給不足)などがきっかけとなり、エヌビディアの新世代GPUであるBlackwellが、何らかの設計上の問題が原因で生産が遅れ、2025年まで発売が延期される可能性があると報道が流れたこと。これにより期待の新世代GPUが貢献すべき収益計上が後回しになり、その間に競合がエヌビディアのシェアさえも奪う可能性にまで議論が進んでいた。ただし重要なことは、エヌビディア自体からは公式な見解は一切なかったということ。もし、実際に遅延するならば、それは市場に公表する義務もあるので、技術的な課題はギリギリのところで問題は解消したのだと思う。当然、その裏側ではエヌビディアのエンジニア達の気が遠くなるような努力があったことは推察するに余りある。

実際、決算発表の席上、用意されたプレゼンテーションの中でコレット・クレスCFOが「Hopperの需要は旺盛で、Blackwell は広範囲にサンプルを供給しています。生産歩留まりを向上させるために、Blackwell GPU のMaskに変更を加えました。Blackwell の生産増は第 4 四半期に開始され、26 会計年度まで継続される予定です。第 4 四半期には、Blackwell の売上高が数十億ドルに達すると予想しています。」とまずコメントしている。この点に関しては、前述のBank of America SecuritiesのアナリストVivek Arya氏が「BlackwellのMaskを変更したとあったが・・・」と問題の詳細に食い下がるように問い質したが、これに対してJansen CEO自ら「マスクの変更は完了しました。機能の変更は必要ありません。現在、さまざまなシステム構成で Blackwell の機能サンプル、つまり Grace Blackwell のサンプルをサンプリングしています。」とクリスタル・クリアに回答している。そして更に続けて「Computex で紹介された Blackwell ベースのシステムは 100 種類ほどあります。エコシステムでそれらのサンプルを開始できるようにしています。Blackwell の機能はそのままで、第 4 四半期に生産を開始する予定です。」という重要なヒントとも取れることを付け加えた。つまり、「Computex で紹介された Blackwell ベースのシステムは 100 種類ほどある」という部分だ。

このやり取りの重要なインプリケーションは:

- Blackwell GPU のMaskに変更を加え完了、生産の歩留まりを向上させた

- Blackwell ベースのシステムは 100 種類ほどある

ということ。MASKとは半導体製造の露光過程で使われる、写真を現像する時のフィルムの役目を果たす部分。このフィルムの役目になるMASKを通して、蘭ASMLのEUV(極端紫外線)を当てることで、シリコンウェハーの上に回路を描いていく。MASKに変更を加えるということは、回路図そのものに変更を加えたことも考えられるし、また露光する順番を変えたのかも知れない。ただ機能の変更はないということなので、純粋に製造プロセスの中で、歩留まりを上げるための改良なのだろう。

そしてもうひとつは、Blackwell ベースのシステムが100種類以上あるということ。恐らく、Blackwellを単なるGPUチップと捉えている場合だと、ここで100種類もあるのか?とロジックが破綻するだろう。これこそが、今までにも何度か説明してきたBlackwellはGPUなのだが、非常に大きなものだという話の真意だ。そしてこれが例のアクセラレーテッド・コンピューティングという話に繋がっていく。

コンピューター サイエンスの新しい形「生成AI」

近時、市場での悲観派の話題と言えば、「AIへの設備投資の持続可能性と、顧客の投資収益の問題」だ。つまり、アマゾン、メタプラットフォームズ、マイクロソフト、グーグルを始めとしたクラウド・サービスを提供しているテック企業、そして当然ウォルマートなどに代表されるエンド・ユーザー企業のAI関連への設備投資は本当にこの先も続くのかという疑念と、続くとしたら、いつになったらそれが収益化してROIが上がってくるのかという議論だ。これについては、Goldman SachsのアナリストToshiya Hari 氏が斬り込んだ。

これに対してJansen CEOは「汎用コンピューティングからアクセラレーテッド・コンピューティングへの移行」ということで説明をしている。つまり、従来のCPUを中心に据えた「汎用コンピューティング」のままでは「コンピューティングのインフレによってすべての企業のコストが上昇し、世界中のデータセンターのエネルギー消費が増加することになる。実際、その現象は目に見えている。」ということだ。これはもしかすると近時のインテル(INTC)の衰退という切り口でも確認することが出来るかも知れない。アクセラレーテッド・コンピューティングによってアプリケーションが高速化され、科学シミュレーションやデータベース処理など、はるかに大規模なコンピューティングも実行できるようになり、それが直接的にコストの削減とエネルギー消費の削減に繋がっているということ。ここで重要な理解の鍵は、求めらるコンピューティング・パワーの需要は留まることなく激増しているということ。この理解を前提に置かないと全ての議論が前に進まなくなるが、大規模な言語モデルのディープラーニングやトレーニングが求めるコンピューティング・パワーは高まり続けており、それらは提供され続けなければならない。つまり、ここにあるのは、コンピューティング・パワーの単価といった発想とも言えるだろう。

Jansen CEOの回答を引用してみよう。「長期的な視点で見た場合、私は同時に二つのプラットフォームの転換が進行していると述べました。第一は、一般的なコンピューティングからアクセラレーテッド・コンピューティングへの移行です。これは、CPUの性能向上が長い間鈍化しているためです。一方で、コンピューティング需要は年々急増しており、新しいアプローチがなければ、企業のコストやデータセンターのエネルギー消費が増加し続けることになります。アクセラレーテッド・コンピューティングは、この問題を解決するための答えです。これにより、コストやエネルギー消費が大幅に削減されます。

第二に、このアクセラレーテッド・コンピューティングのおかげで、非常に大規模なモデル、特にマルチ・トリリオン・パラメータのモデルをトレーニングすることが可能になり、これが生成AIの革命を引き起こしました。生成AIは、単なる機能ではなく、ソフトウェアの新しい作り方であり、人間が設計したアルゴリズムに代わり、AIがデータから学ぶというものです。

生成AIは、コンピュータサイエンスの根本的な新しい形態であり、CPUからGPU、そしてアルゴリズム全般に至るまで、すべての層に影響を与えています。さらに、フロンティアモデル(最先端モデル)の規模は年々増大しており、それに伴い必要なデータセットの規模や計算量も指数関数的に増加しています。このため、次世代モデルには前世代の10倍から40倍の計算能力が必要になる可能性があります。」ということ。この辺りは私の解説よりも、そのものズバリ、Jansen CEOの回答を引用した方が分かり易いと思い、ご紹介した。以下に重要なポイントを整理して列挙する。

- 一般的なコンピューティングからアクセラレーテッド・コンピューティングへの移行:

- CPUの性能向上が鈍化している一方で、コンピューティング需要が急増。

- 新しいアプローチがなければ、企業のコストやデータセンターのエネルギー消費が増加。

- アクセラレーテッド・コンピューティングの利点:

- コストやエネルギー消費を大幅に削減。

- 50倍の高速化により、90%のコスト削減も可能。

- 生成AIの登場と影響:

- アルゴリズムの学習に基づく新しいソフトウェア開発手法。

- フロンティアモデルの規模が拡大し、次世代モデルにはさらに大きな計算能力が必要。

- 生成AIの応用範囲の拡大:

- リコメンダー・システムや広告生成など、非常に大規模なアプリケーションが生成AIに進化。

- 国家レベルでのAIインフラ構築の重要性が増大。

Blackwellへの高い期待とHopperの強い需要は続く?

プレスリリースではBlackwellへの期待が非常に高いと説明され、更にHopperの需要も非常に強いと言われている。この両方の強い需要がどのくらいの期間共存すると見ているのか?また、Blackwellへの移行について、クラスターを混在させるようなことが起きると思うか?それとも、Blackwellのほとんどの活動は新しいクラスターで行われるのか?といった質問がMorgan StanleyのアナリストJoe Moore氏から行われた。

これに対する、Jansen CEOの答えに「なるほど」と思わない人もいないだろう。技術の流れは留まるところを知らないという、基本的な右肩上がりのビジネス・トレンドの考え方を証明してくれているかのようだ。

- HopperとBlackwellの需要の共存:

- Hopperの需要は非常に強いが、Blackwellへの期待も非常に高い。Hopperの需要が強い理由として、世界のクラウドサービスプロバイダーが利用可能なGPUキャパシティがほとんどないことが挙げられる。これらのプロバイダーは、社内のワークロードを加速するためにGPUを使用しており、これがHopperへの需要を支えている。

- アクセラレーテッド・コンピューティングの重要性:

- データ処理の分野では、NVIDIAのGPUが唯一のアクセラレータであり、SQLやPandasなどのデータ処理プラットフォームを加速するために広く使用されている。従来のCPUは性能向上が限界に達しており、アクセラレーテッド・コンピューティングへの移行が必要不可欠である。

- 生成AIとインフラストラクチャの競争:

- 生成AIのスタートアップ企業は、資本の大部分をインフラ整備に投資しており、すぐに使用する必要がある。そのため、HopperやBlackwellのような最新のGPUの需要が高まっている。特に、次の技術的「高み」に最初に到達することが競争優位を確立する上で重要であり、そのために企業は急いで最新技術を導入しようとしている。

- Blackwellへの移行のタイミング:

- Blackwellは今年の終わりに数十億ドル規模で出荷が開始される予定だが、そのインフラが整うまでにはまだ数週間から1か月ほどかかる見込みである。現時点では、Hopperが最先端であり、企業は既存のインフラをHopperベースのモダンなインフラに移行しようとする動きが強い。

世界中のクラウドサービスプロバイダーが持っているGPUのキャパシティに余裕が殆どない状態というのは、恐らく業界内に深くコミットしていないと分からない事実だろう。それも理由がプロバイダーが自社のワークロード、例えばデータ処理を加速するために内部でGPUを利用しているからだというのは納得がいく。確かにデータ処理は地味で、画像を生成したり、言葉を生成したりするわけではないのであまり話題にされることはないが、しかし実際にはほぼすべての企業がバックグラウンドでデータを処理しているのは事実だ。そして、NVIDIAのGPUは、地球上で唯一データを処理し、加速できるアクセラレータだということも重要だ。

背景には、CPUは性能が頭打ちになっており、NVIDIAのアクセラレーテッド・コンピューティングが、それに代わる唯一の方法だったということ。つまり、生成AIが登場するはるか以前から、アプリケーションをアクセラレーテッド・コンピューティングに移行することが主要なユースケースだったということだ。念のため付言するが、これは私の個人的な見解ではなく、エヌビディアのCEO、AIのゴッドファーザーと呼ばれるジャンセン ファンCEOが自ら公式な場(決算説明電話会議)で発言されたものだということを忘れないで欲しい。

BlackwellというGPUを再イメージする

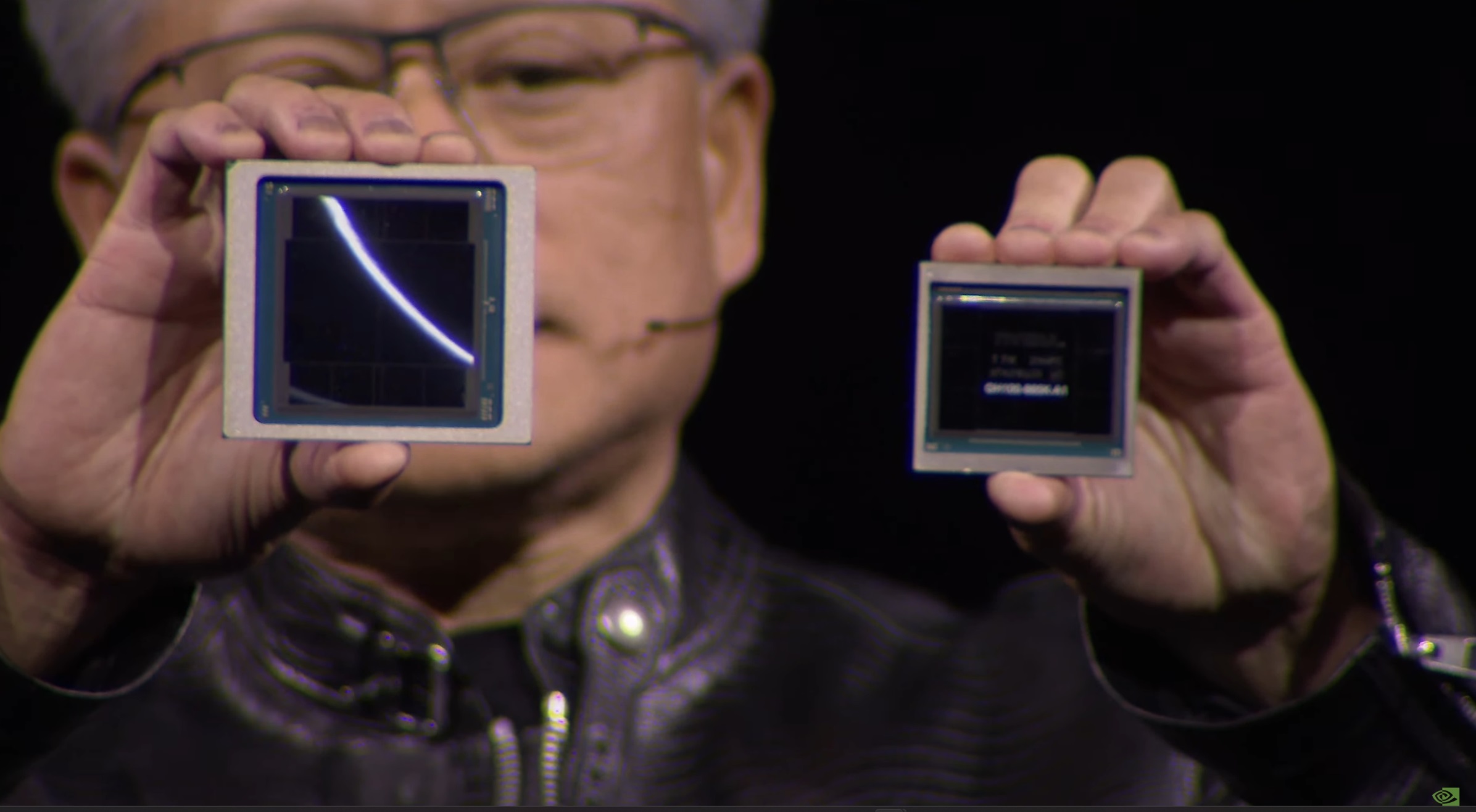

エヌビディアの最新かつ話題のGPU「Blackwell」とはどういうものか、という話をした時、どんな形をイメージされるだろうか?まず「画像処理半導体の・・・」というイメージの延長線上に留まっているのならば、この写真の段階、Jansen CEOの右手の方かな?左手の方かな?という感じだろう。まずその認識は間違いでは無い。この右手に握られている(向かって左側)パッケージこそ、BlackwellのGPUである。この中に、シリコンウェハーから切り出されたGPUチップが2枚と、HBM3eと呼ばれるDRAMが8枚入って、ご覧のようなサブストレート上に載ってパッケージされている。

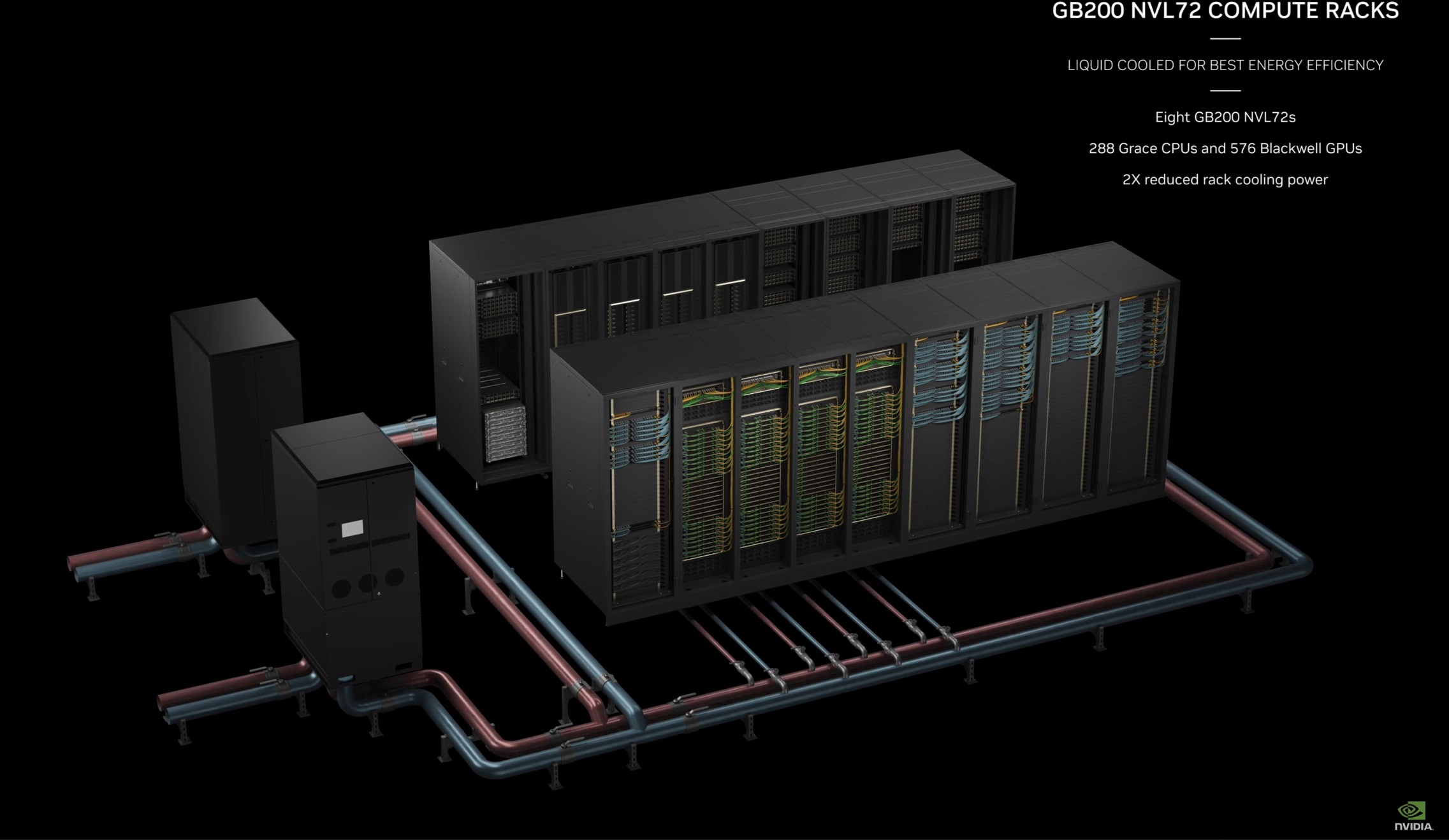

そして、この下の写真のものもBlackwell GPUと呼ぶ。右肩に表示されているように、この「GB200 NVL72 COMPUTE RACKS」もBlackwell GPUであり、この中には、576個のGPUと、288個のGrace CPUが入っている。そして青と赤のパイプが液冷システムの配管だ。これが一つのGPUとして機能する。これもBlackwell GPU。

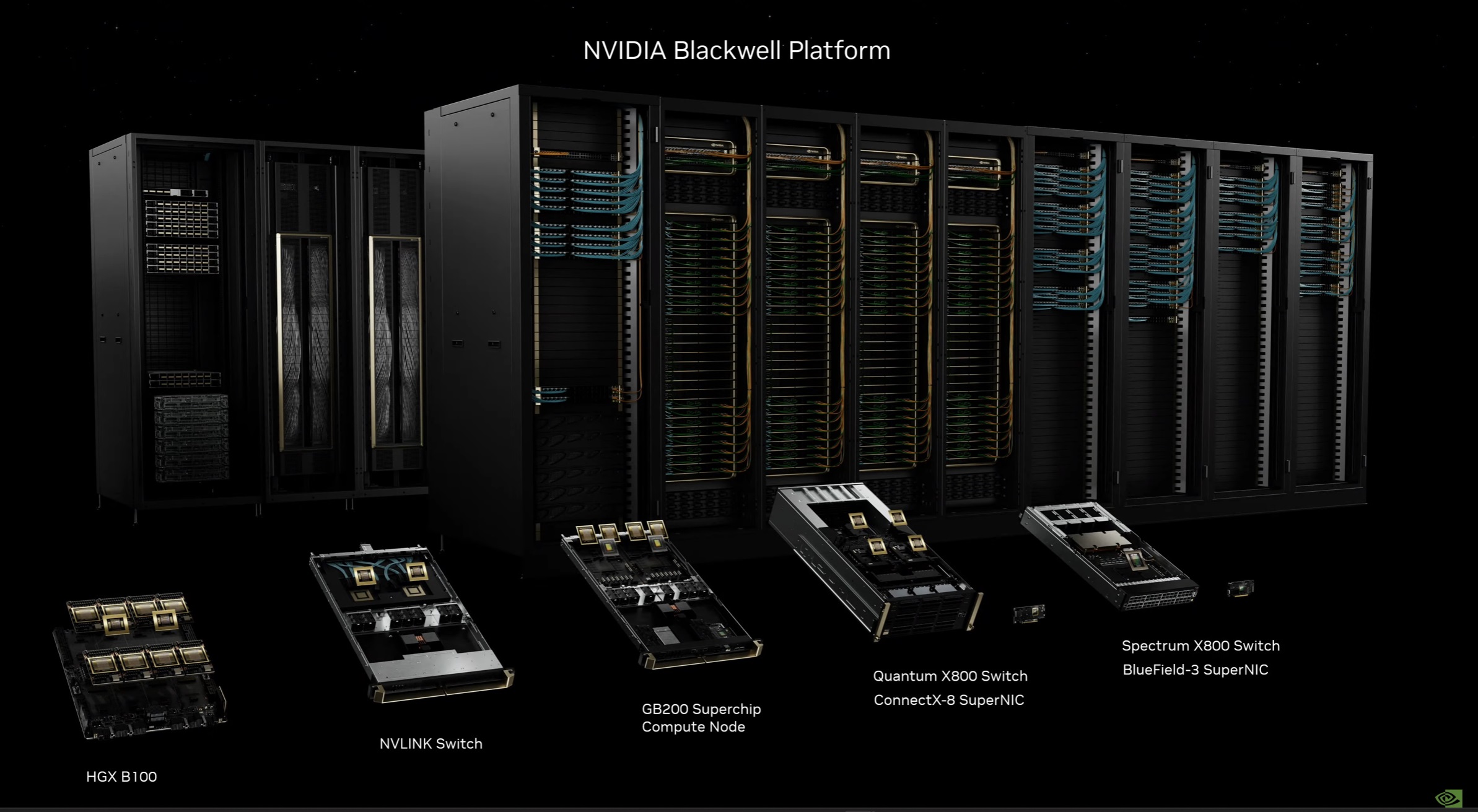

そして更に、NVIDIA Blackwell Platformということになると、こんな感じの製品群が入ってくる。後ろ側にならぶ大きなサーバーラックは、上の写真のモノと同じイメージだが、実は手前に並ぶもの、これがまたエヌビディアの強みの源泉ともなってきており、今回の決算でも随分と力を入れて説明されていた。

これらブレードは、そのラックなどの中に入れて使われるものだが、実は微妙に名前が異なっていることがわかるだろう。ご案内の通り、掌に入るGPUチップ、当然その中にはシリコンチップのGPUが2枚入っているのだが、それらまとめて576個のGPUと、その指揮を執り行う288個のGrace CPU(Arm アーキテクチャー)が同時にひとつの「コンピューター」として稼働するためには、それらが同調して、同時に、あたかもひとつの半導体のように機能しないと遅延が生じることになる。その為、データセンター自体がひとつのコンピューターとして稼働するためには、単純化して説明するならば、その中の全てが、あたかもひとつのマザーボードの上のシステムのように、高速で通信出来るように繋がっていないとならない。それを可能にしているのがNVLINK Switchでわり、Spectrum X Switchであり、またデータ・プロセッシングを専門に行うDPUであり、NICと呼ばれるNetwork Interface Cardである。それらを全て、つまりGPUのみならず、CPUも、DPUも、NICも提供するのがエヌビディアの真骨頂なのだ。もう既に「GPUのエヌビディア」という理解さえ、時代は既に昔のこととなったということだ。

この辺りについて、Jansen CEOはこうも説明している。曰く「Blackwellのラックシステムはラックとして設計・構築されていますが、分解可能なシステムコンポーネントとして販売されています。我々は全体のラックを販売するわけではありません。それはなぜかというと、驚くべきことに、各社のラックは少しずつ異なるからです。たとえば、OCP標準のものもあれば、そうでないものもあり、エンタープライズ向けのものもあり、各社の電力制限も異なります。CDUの選択、電源バスバーの選択、データセンターへの統合方法もすべて異なります。

そのため、我々はラック全体を設計し、そのソフトウェアが全体で完璧に機能するようにしています。そして、システムコンポーネント、例えばCPUやGPUのコンピュートボードをMGXに統合しています。MGXはモジュラーシステムアーキテクチャであり、非常に優れた設計です。世界中のMGX ODM、インテグレーター、OEMがこれを活用しています。(←この辺りの理解がエヌビディアの今を理解する上ではとても重要)

ラックはかなり重いため、データセンターの近くで統合および組み立てが行われる必要があります。我々はGPU、CPU、スイッチ、NICを出荷する時点から、それ以降の統合はCSP(Cloud Service Provider:AWSやMicrosoftやGoogleなど)やデータセンターの近くで行われます。世界中にどれだけ多くのデータセンターがあり、どれだけ多くの物流ハブがあるかを想像してみてください。我々はODMパートナーと共にそれをスケールアウトしています。

ラックを一体として表示し、それが常にそのように描写されるため、我々が統合を行っているという印象を与えてしまっているかもしれません。お客様は我々が統合を行うことを嫌がりますし、サプライチェーンも我々が統合を行うことを嫌がります。彼らは統合を自分たちで行いたいと考えています。それが彼らの付加価値であり、最終的な設計に含まれています。設計の適合、設置、立ち上げ、修理や交換、その全サイクルは世界中で行われています。我々にはこれを非常にうまく行うODMやOEMのネットワークが広がっています。我々がラックを作る理由は統合ではなく、むしろ統合を避けるためです。我々はインテグレーター(統合者)ではなく、テクノロジー・プロバイダー(技術提供者)でありたいと考えています。」ということだ。

これらがエヌビディアという会社の全貌理解の一助となる説明だと思うが、如何だろうか?同時に、これだけのことをしないとならない立場のエヌビディアについて「競合はどこか?」という議論や、或いは「自社で専用のアクセラレーターを作っているメガテックと競合しないのか?」といった議論は、全く意味をなさないどころか、言い方を変えれば、今いまの最先端テクノロジー動向を語る上では、既にかなり頓珍漢な議論、陳腐化した知識の集大成だということもお分かり頂けると思う。テクノロジーに関わる投資を機を逃さずに行うためには、これは昔から言えることだが、技術の最先端の状況について、常にかなり強い意識をもって、能動的にアップデートしていく必要があるということ。若しくは、当然のことながら、優良な、多分「有料の」適切な情報ソースを持っておくということだと思う。何故なら、それが第一線の機関投資家のファンドマネージャーが日々生業として最善を尽くしていることでもあるのだから。

デル・テクノロジー(DELL)の決算が教えてくれること

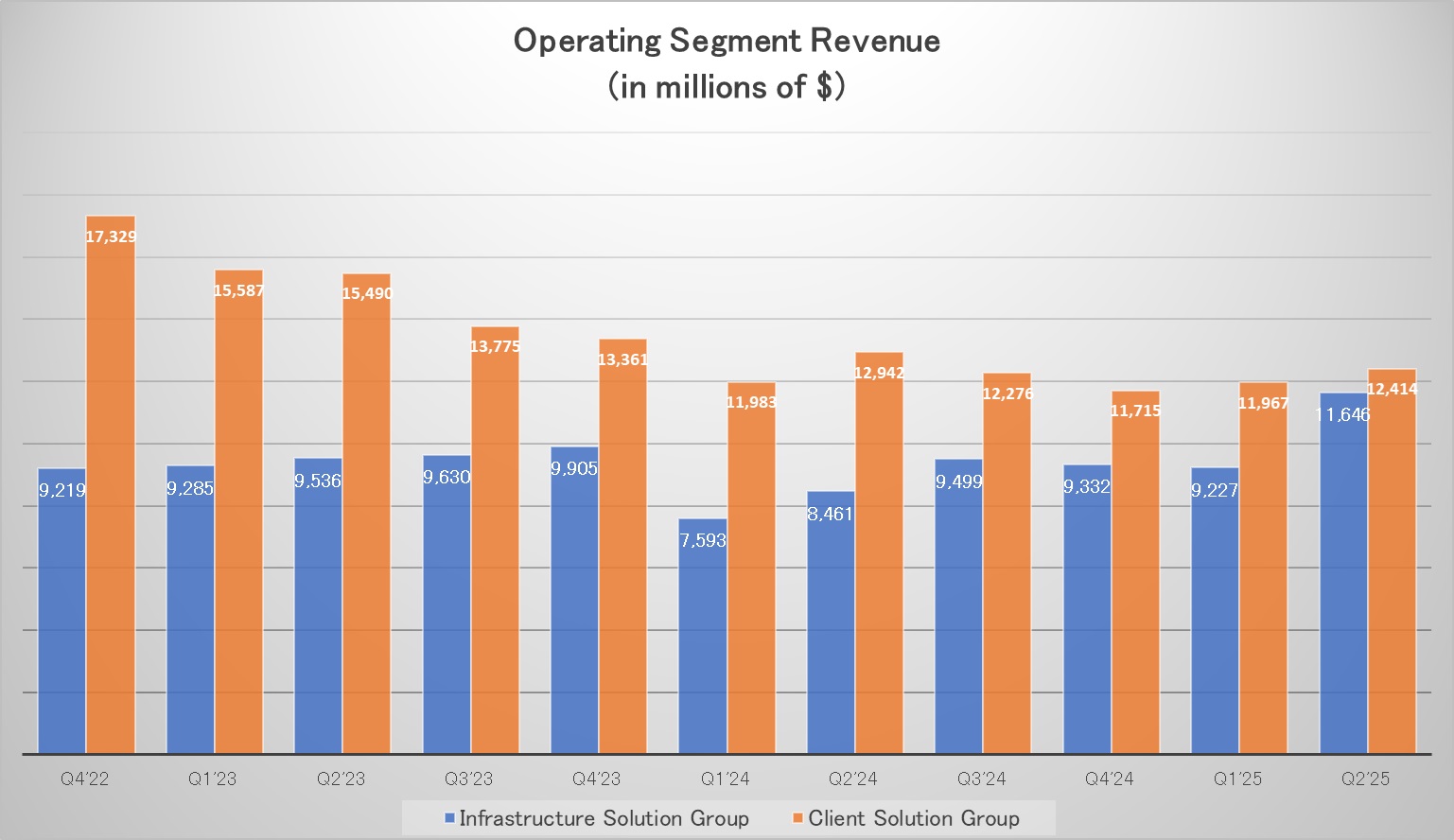

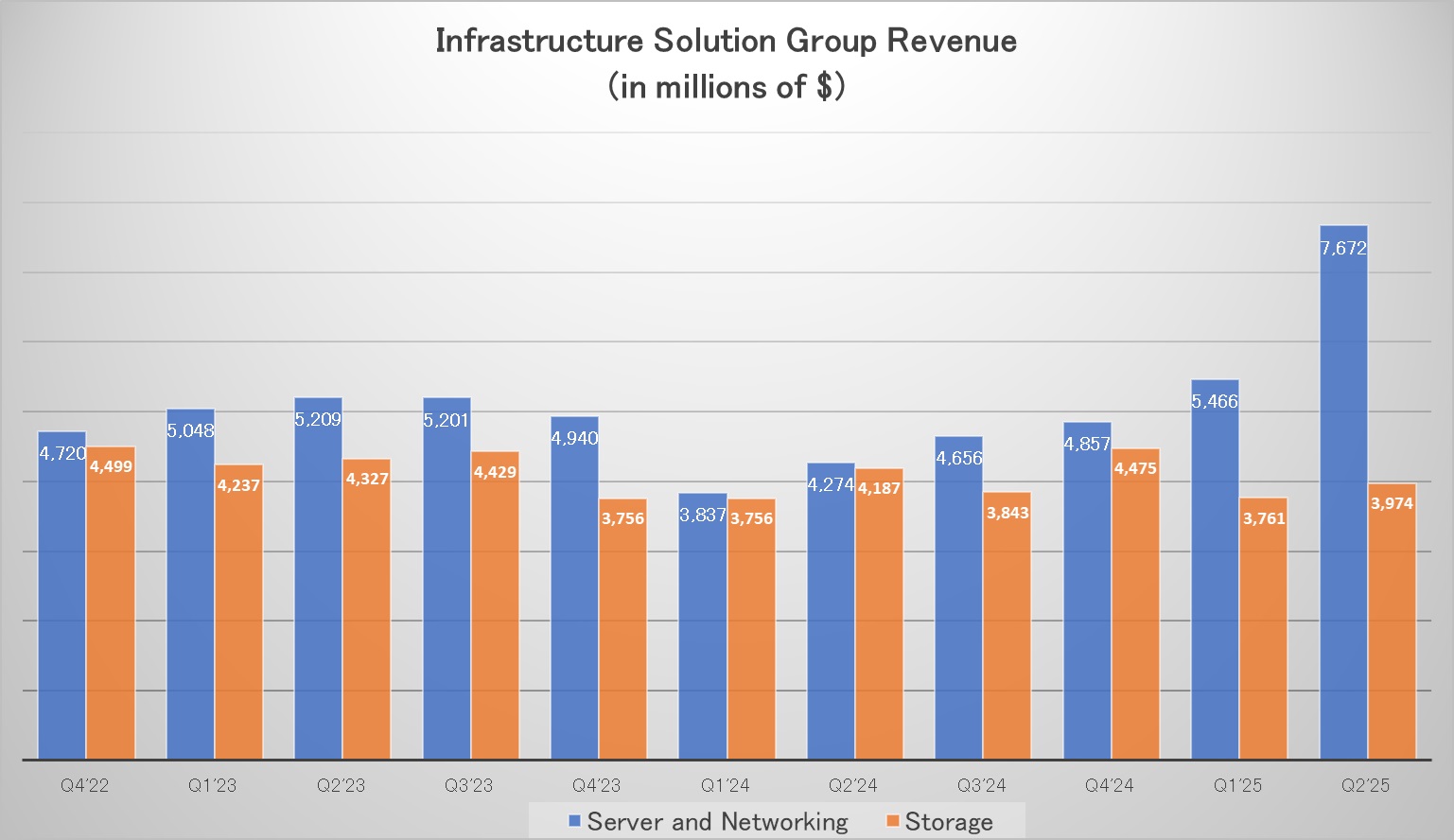

デル・テクノロジー(DELL)はエヌビディアの代表的なOEM(Original Equipment Manufacturer)だが、エヌビディアの決算発表の翌日に発表されたそれも実に多くのインプリケーションを与えてくれた。まずはこのチャートだ。あらためて説明するまでも無く、セグメントの大分類としては、インフラストラクチャー・ソリューション・グループの成長が著しいことが分かる。

インフラストラクチャ・ソリューション・グループは、四半期の収益が 116 億 5,000 万ドルで、前年同期比 38% 増、EBITマージンは 11% で、前四半期比 350 ベーシス ポイント増となっている。これは下記のチャートの通り、サーバーおよびネットワーク収益が 80% 増の 76 億 7,000 万ドルとなったことが最大要因となっており、従来予想の59 億 6,000 万ドルを大きく上回った。これは正に先述のエヌビディア・ジャンセンCEOのコメントの裏付けとなることは言うまでもない。

市場は常に正しいが短期的には誤解もある

昔から「市場は常に正しく、間違っているのは君の投資判断だ」とはよく言われる。これは「こんな市場、おかしいよ。間違っている」と考えてしまう機関投資家などに対して諭されるように言われることがある言葉だが、少し訂正と補足を加えるならば、「短期的には誤解もある」という一言だ。何故なら、市場の値付け、中長期的にはファンダメンタルズが左右するが、短期的には需給が支配するからだ。その意味では、今の市場変動は短期的には誤解が諸々あるのかも知れない。その典型が今回のエヌビディアの決算とその後の市場反応だろう。

今回の決算説明の中でJansen CEOのコメントに脈々と流れていたコンテンツは、「(生成)AIは、アクセラレーテッド・コンピューティングのキラー・コンテンツ」ということ。要は、AIがあるから、アクセラレーテッド・コンピューティングの設備投資が必要なのではなく、そもそものコンピューティング能力への飽くなき需要が、高能力を求め続ける傍らで電力消費を含むコスト削減を望み、アクセラレーテッド・コンピューティングだけが唯一のソリューションであり、その設備投資へのモチベーションの最大の原動力がAIだということ。つまり、AIがキラーコンテンツだということ。ただこの部分が、中々理解し辛く、市場は真逆に捉えているところがあるということだ。

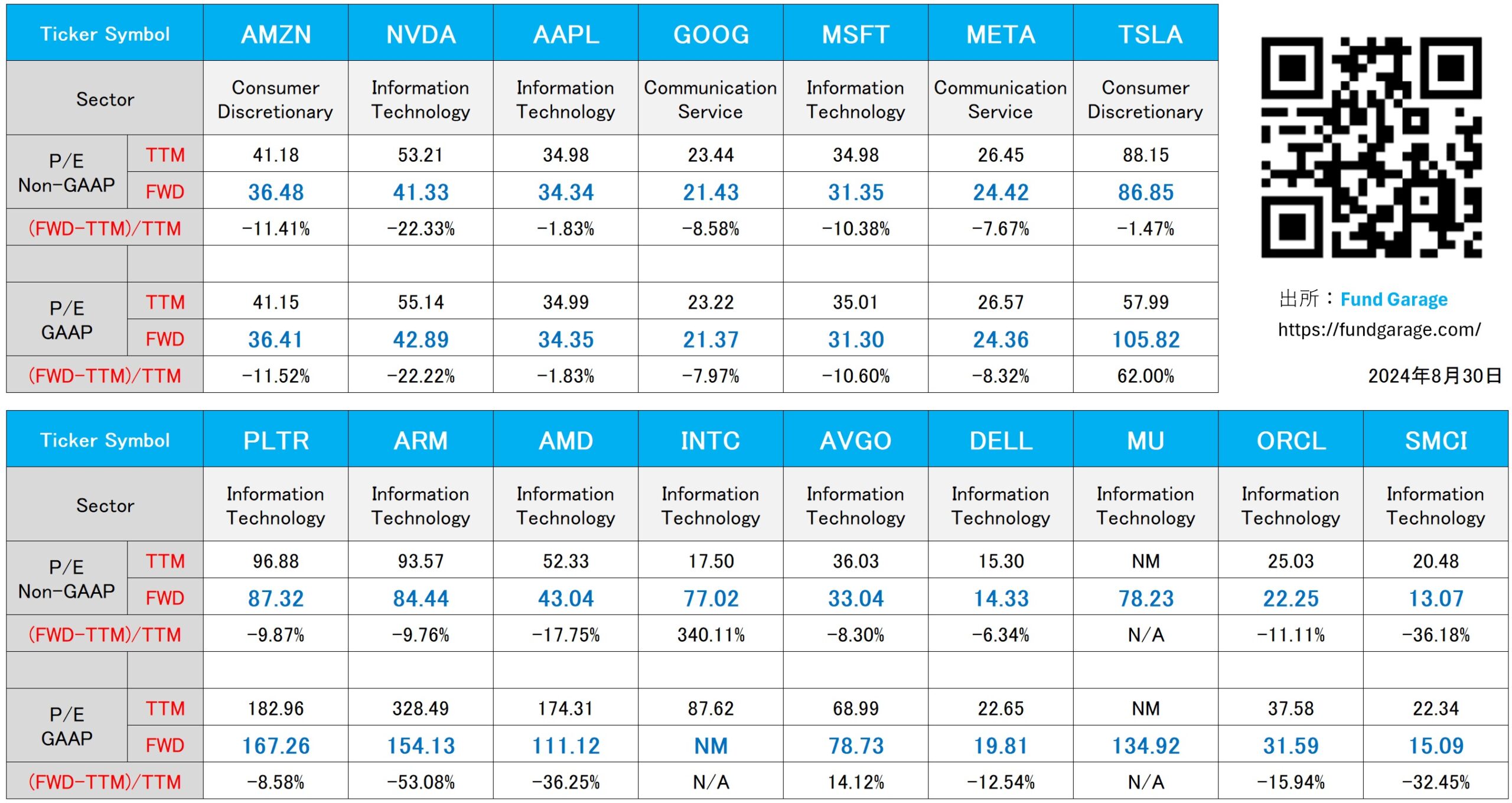

下記の表はいつもの米国株のPER(8月30日付)。