日本株エクスポージャーは更に落とすべき

日本が待ち望んだ?「円高」で日本株が売られる!

まずは下記表にある先週一週間の日米株式市場の主要インデックスの騰落率をご覧頂きたい。表の中に記載は無いが、フィラデルフィア半導体指数ことSOX指数の先週の騰落率は+9.99%と約1割の上昇、表の中のNASDAQは+5.95%、SP500も+4.02%、そしてワーストのNYダウでも+2.60%にもかかわらず、日経平均株価は+0.52%、TOPIXは△1.01%と日本株は実質下落している。「日本株の上昇は居心地が悪い」と常々お伝えし続けているので、その意味での違和感は個人的には全く無いのだが、さも当然という涼しい顔をして「円高を嫌気して日本株は下落」というメディアやコメンテーター達の見解を聞いていると、「ふざけるな!」と机を叩きたくなる衝動に駆られてしまう。散々、アベノミクスを批判し、「異常な低金利」と罵倒し、「歴史的な円安は日銀の責任」と罵り、「国民は物価高に苦しんでいる」とあたかも国民の為を想って正義を主張しているかのような世論を作り上げてきた人々に、この「株安」が示唆する真実を解説して欲しいものだ。「株価」は経済の体温計とも言われ、また経済学的にも景気の先行指数であり、それが「円高により下落」しているならば、まっとうに経済学を理解する人達にとっては「円安」は諸悪の根源では無かったということの証明でしかないからだ。だから二国間の通貨交換レートである為替相場の本質は「国力」だともお伝えしてきた。もし、現状の日本株の株価運びがこのままの状態が続くようなら、ほぼ間違いなく、半年もしない内に日本景気の更なる悪化を実感するようになるだろうと予測する。例えば、台風の影響も含めて、日本の主力産業であるトヨタ自動車を筆頭とする自動車産業は、8月の鉱工業生産指数に間違いなくネガティブな影響を与える。円高が更に進むようならば、急増しているインバウンド需要も急減するだろう。そのきっかけを作ったのは日銀の利上げ、及び更なる利上げ観測だ。残念ながら、過去、少なくとも私が市場に関わるようになってから行われた日銀の利上げが景気を改善したことはなく、また株価上昇要因となったことも無いが、どうやら今回も例外では無かったようだ。

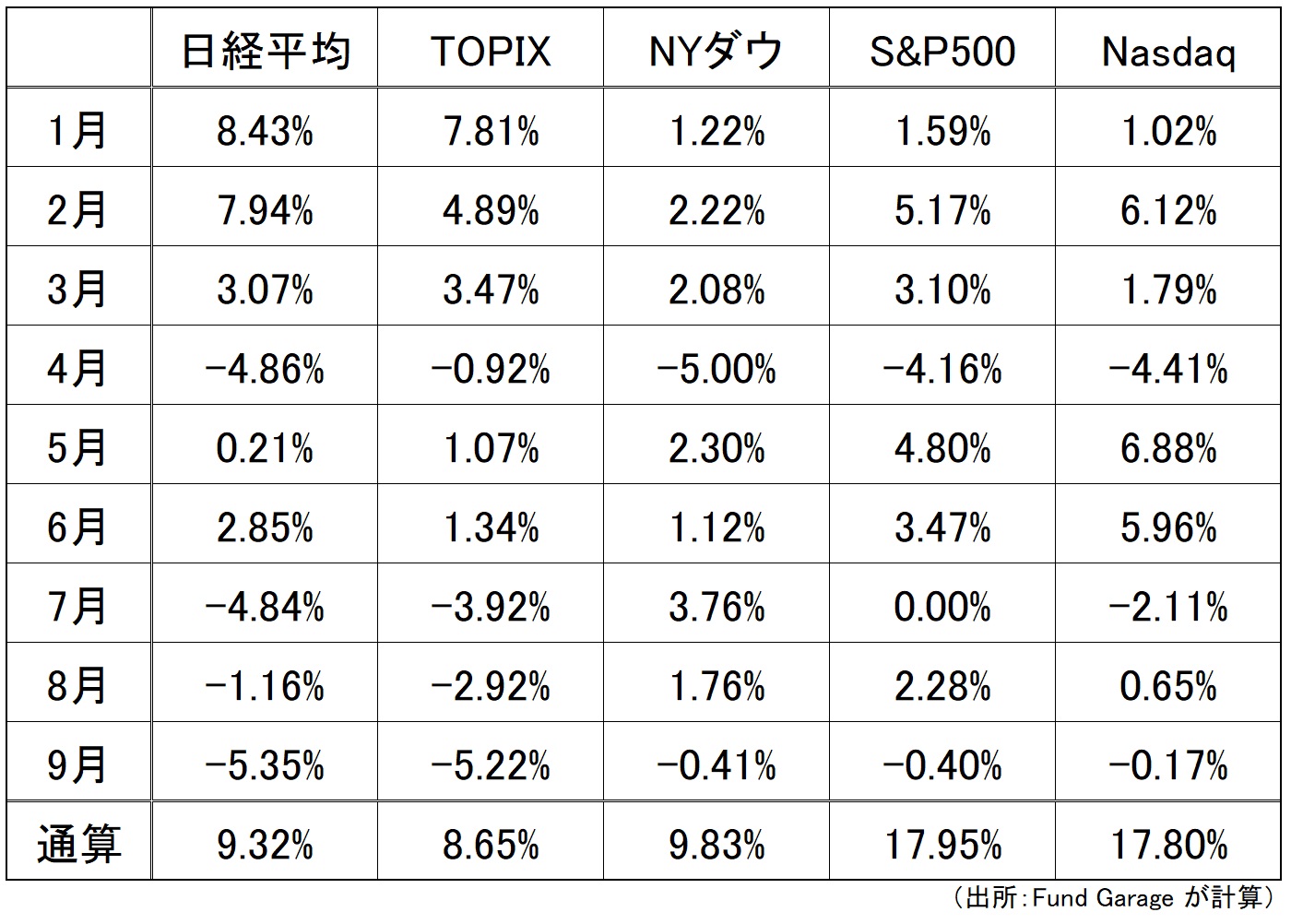

月次の騰落率についても、9月も半分過ぎたところなので、確認しておこう。米国株式は歴史的に9月が最もパフォーマンスの悪い月と言われるが、その米国株に比べても、日本株は見る影もなくパフォーマンスが悪い。「エヌビディア関連銘柄」などと一部の半導体関連銘柄をいい加減に囃し立てていた化けの皮が剥がれたからかも知れないが、主たる原因は別のところにあるだろう。そう、日銀の金融政策の突然の変更だ。日本株式が急激にパフォーマンスを悪化させたのは、正に日銀の利上げ観測が高まり、実際に「利上げしてしまった」あの7月から始まっているのは明らかだ。7月以降で約11%前後は日経平均株価もTOPIXも上昇分を吐き出している。

繰り返しになるが、円安が本当に庶民の生活を脅かす最大要因であったのなら、その円安を食い止め、7月上旬の161円台から140円台にまで円高(約13%)に動かしたのだから、これ幸いとせめて個人消費関連銘柄や輸入関連銘柄は買われて欲しいところだ。その両方の側面を備えた上に、日経平均への寄与度が非常に高いファーストリテイリング(9983)の年初来株価を下にお示しする。ご覧の通り、年初来高値を4月1日につけたまま株価は横這い若しくは弱含みだ。実際のところ、同社をリサーチ・カバーをしたことは無いので、俄かに正確な分析は出来ないが、海外生産が主体で国内販売も輸入品、海外現地法人の売上はドル建てで計上されるのであれば、普通に考えれば「円高」に振れて、個人消費も活発化する(であろう)ことを目論んで買われても良い筈の銘柄だが、実際の動きは下記の通りだ。トヨタ自動車の株価が円高で売られた分の反対の動きぐらいになっても良さそうなものだが、そうはならない。日本株特有の「不思議な株価形成」のひとつの代表例だからだということかも知れない。

海外投資家が日本市場から撤退するのも当然か

未だに投資主体別で見ると約7割は海外投資家が支配する日本市場だが、8月の最終週と9月の第一週と併せて海外投資家は1兆円超の売り越しとなっている。その内、約8千億円を9月の第一週に売り越している。ファンダメンタルズなことで考えれば:

① 岸田総理の続投辞退、つまり首相交代と9人もの候補が乱立して、あっという間の9月27日(あと2週間)で新首相が決まるという政治的混乱(←日本人はそう捉えていないかも知れない)は海外投資家には嫌気される。ましてや最大の同盟国であるアメリカの大統領選挙の最中なので、日本の政治的な安定感の欠如は海外投資家にとっては不安材料でしかない。

② 日本経済を牽引する唯一の産業である自動車産業が、「トヨタ自動車(7203)の型式指定の不正問題」と大々的に取り上げられて精彩を欠く中、台風の影響でも工場稼働が停止している。そんな中、「円高」までが為替差損を考えないとならないレベルにまで進行している。

③ 日銀は「まだ微々たるもの」と言い出しかねないが、利上げは労働者世帯の実質債務超過の家計(住宅ローンが最大債務)を直撃するため、消費者の財布の紐は締められる。おまけに株安が逆資産効果が景気の逆回転へと繋がっている。

と言ったことを背景に、海外投資家が一旦は資金を引き上げてもおかしくは無い。売買動向は下の表を参考にされたい。先週末金曜日は9月限日経平均先物・オプションの最終決済に関わる日経平均のSQ(特別清算指数)だったが、出来高は膨らんでいない。ある意味では9月のメジャーSQにも関わらず、不気味なぐらいに膨らんでいない。更に言えば、SQ清算指数が36,906円92銭と大きく引値を上回っているのは、月末に向かっての展開は大いに気になるところだ。

それでも日経平均は下駄を履いている

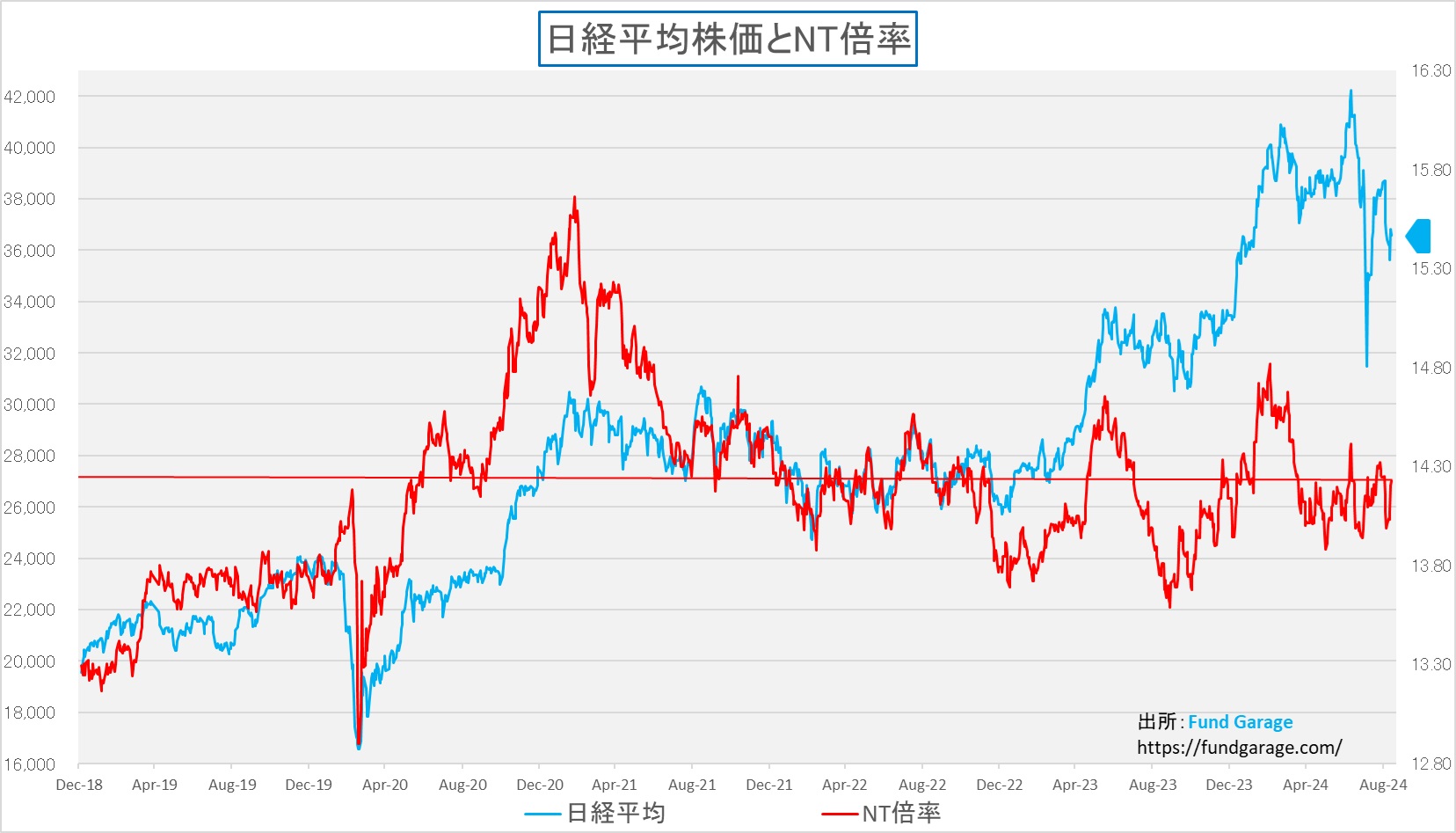

追い打ちを掛けるようで申し訳ないのだが、それでもまだ、日経平均株価でみた日本株式市場の水準は下駄を履いている。ご覧頂ける通り、この週末のNT倍率(日経平均株価÷TOPIX)は、14.23倍。単純にその前の週末は14.01倍なので、それで計算し直すと36,023円と約560円は下駄を履いている。もっと言えば、数年遡るとNT倍率は11倍程度になるので、仮に11倍で計算すると日経平均株価は28,282円となり、約8,300円程度の高下駄を履いていることになる。もちろん「そんなのは指数マジック、指数遊びに過ぎない」という一笑に付すことは当然可能だ・・・。

だが、ここに決して一笑に付すことは出来ないものがある。それが海外投資家から見た日本株のパフォーマンスだ。つまり「ドル建ての日経平均株価」ということ。近時は日本の投資家も為替ヘッジなしの米国株投信や、或いは米国株そのものへの投資も一般的になったこともあり、外貨建て資産の評価を、現地通貨ベースで見る方法と、円換算ベースで実際の投資収益に引き直す方法と、そのどちらも身近なものになっていると思われるが、同じことは海外投資家にも当て嵌まる。そこで、一般的に海外投資家が日本株に投資をしている場合の損益イメージを確認するために使われるインデックスとして「ドル建て日経平均株価」というものがある。何も特別な指数があるわけでは無く、単に「日経平均株価(円)÷ドル円相場」という計算で、時々の日経平均株価はドル換算すると幾らとなるかを計算しただけのものだ。ただ、この動きで、概ね海外投資家が日本市場に投資をしている場合の彼らの実際の資産評価価格が想像出来る。それで見ると、少々恐ろしいものがあることがわかる。まずはご覧頂こう。

まず、チャートの起点はコロナ禍のパンデミック後にナスダックが最初の高値を付けた、FRBの利上げ開始に怯える直前の2021年11月19日としてある。他の米国株式のチャートの起点にもよく使っている日付だ。通常の見慣れた日経平均株価を円建てとし、ドル換算したものをドル建てとして、最初を10,000になるように計算して、その後の変化を競わせている。黒線が円換算、緑がドル換算だ。実数値で見ると、2021年11月19日の日経平均株価は29,774.11円、ドル円相場は114.36円、すなわち260.11ドル相当だが、これが先週末現在、日経平均株価は36,591.76円と上昇したが、ドル円相場も140.85円と相当に「円安」になっているため、実は259.72ドル相当でしかないということだ。つまり、円貨で投資をする立場ならば、現地通貨ベースの日経平均株価は+22.98%となったが、同時に通貨が△23.16%も円安に振れたため、相殺すると99.85%に僅かに目減りしたことになる。もし161円台の円安ならば、更に海外投資家の日本株投資収益はポートフォリオの中で見劣りすることになるというわけだ。日本の投資家が米国株投資信託に為替ヘッジなしで投資をしていた場合、米国株の値上がり分と、為替の円安分の両方を享受してウハウハなのとは、少々状況が違っていることが分かるだろう。

まず、チャートの起点はコロナ禍のパンデミック後にナスダックが最初の高値を付けた、FRBの利上げ開始に怯える直前の2021年11月19日としてある。他の米国株式のチャートの起点にもよく使っている日付だ。通常の見慣れた日経平均株価を円建てとし、ドル換算したものをドル建てとして、最初を10,000になるように計算して、その後の変化を競わせている。黒線が円換算、緑がドル換算だ。実数値で見ると、2021年11月19日の日経平均株価は29,774.11円、ドル円相場は114.36円、すなわち260.11ドル相当だが、これが先週末現在、日経平均株価は36,591.76円と上昇したが、ドル円相場も140.85円と相当に「円安」になっているため、実は259.72ドル相当でしかないということだ。つまり、円貨で投資をする立場ならば、現地通貨ベースの日経平均株価は+22.98%となったが、同時に通貨が△23.16%も円安に振れたため、相殺すると99.85%に僅かに目減りしたことになる。もし161円台の円安ならば、更に海外投資家の日本株投資収益はポートフォリオの中で見劣りすることになるというわけだ。日本の投資家が米国株投資信託に為替ヘッジなしで投資をしていた場合、米国株の値上がり分と、為替の円安分の両方を享受してウハウハなのとは、少々状況が違っていることが分かるだろう。

海外投資家の気持ちになって考えてみよう

さて、ここから先は、ご自身が海外投資家になった気持ちで日本株への投資態度をどうすべきか考えてみるのが、実は一番最良な方法だ。つまり既に日本株を持っている海外投資家として投資継続の可否を考える、或いは、これから日本へ投資をするかしないかを、海外投資家の気持ちで考えるという事だ。

既に日本株を保有している投資家だとすると、これから日銀が継続的な利上げ姿勢になってそれを維持するとした場合、日本株に上昇期待が持てるかどうかが最初の判断ポイントとなる。その上で、この先の為替見通しを考える。ベストシナリオは、日本株が現地通貨ベースで上昇しながら、ドル円相場が円高に動くことだ。つまり日本居住者にとっての米国株高・ドル高円安というのと同じイメージだ。ただ事実は、「円高だから株が売られました」と解説される流れが日本株のファンダメンタルズであり、日銀が利上げを続けるならば、円高・株安がメインシナリオになるので、私ならば、日本株のポジションはアンダーウェイトにするのが定石だと考える。

もちろん、「円安」という輸入物価高騰要因が剥落するので、日本の景気はより強くなると考えて、株高と円高の両方を享受出来るという見立てをする人もいるだろう(現時点は株安・円高)。

ただ、私がそれなりのポジションを動かせるヘッジファンドのマネージャーなら、日経平均の先物をショート(売り建て)した上で、円買いを仕掛けるだろう。日経平均先物と為替相場ならば、両者共に実に仕掛け易い市場だからだ。円高に動かせば、連鎖的な株安を起こして株式先物で投機的な収益を挙げることは容易そうだ。ましてや日銀から「利上げ」方針が市場に漏れ伝われば、中央銀行からの支援を貰っているのと同じこと。円買いならば、規制当局から睨まれることもなさそうでもある。まさに8月初めのメルトダウン騒動そのものアゲインが狙えると言える。

オプションを使ったダウンサイドヘッジ

複数の銘柄を抱え、投資信託なども持っていると、「エクスポージャーを減らす」と言っても「何から売ろうか?」と悩まれる人は多いだろう。因みに「エクスポージャー:exposure」とは「暴露」とか、「露出」と訳されることが多いが、投資の世界では「Risk exposure」と言って、当該アセットクラスなどに、どれだけ自分の資産のリスクを晒しているかというような意味で使われる。単純に組入比率とか、ウェイトと思って頂いて間違いはないが、「少しこの先の日本市場の動きが気になるから、リスク・エクスポージャーを減らしたいな」といった考え方ならば、組入比率を落とす(現物有価証券を売却する)という方法だけでなく、組入比率を落としたのと同等な効果が得られれば良いという事になる。そんな時に役に立つのがデリバティブ、すなわち先物やオプション取引ということになる。決してデリバティブは悪者では無い。

先物取引は「買い建て」と「売り建て」の二種類しか取引方法が無く、また値上がりするか、値下がりするかの単純な動きしかしないので、ある意味では取っ付きやすいが、反対に動いた時に「損失が無限定」(無限大ではない)の損益線を描くので、一般的に「ハイリスク・ハイリターン」と思われているのも事実だ。ただファンドマネージャーの感覚で言えば、ブルベアのレバレッジ投信などの方が余程リスクが高いと思っている。事実、レバレッジ投信の方が連動率が2倍、3倍、或いは4.3倍などとなるので、値動きは先物そのものよりも高いのだ。

オプション取引はというと、買う権利の「コール・オプション」、売る権利の「プットオプション」という大きな分類があり、更に「行使価格」という条件設定があり、更に、コール・オプションもプット・オプションもどちらも「買い建て」と「売り建て」の二種類の取引方法があるため、「買う権利を売る」とか、「売る権利を買う」なんて言う取引形態にもなるので、妙に難しく感じられることもあるだろう。また、そもそものオプション価格の計算式が、単なる四則演算だけではない「ブラック&ショールズ・モデル」なるいかめつい名前の数式を持ち出されるので、どうしても個人投資家の人は取っ付き辛い。そもそも、証券外務員一種の資格を持っている金融マンでさえ、その試験レベルの低さから、恐らく8割ぐらいの証券外務員一種合格済みの金融マンは、その取扱い方を適切に説明出来るとは思わない。

確かに、オプション取引を説明する方法として、その難易度は意図的に如何様にも設定出来る。勿論、完璧に理解して貰うためには、ある程度は小難しい話を積み重ねないとならない。そして悪いことに、オプション取引に関わる用語は一部を除いて、殆どが「カタカナ」のまま輸入されているので、それがより敷居を高くしている可能性がある。また説明する側が敢えて「カタカナ」のままに説明して、小難しく見せ、「どうだ、俺様、凄いだろう?」と振舞う輩も数多いることも、オプションを取っ付きにくいものとしているだろう。例えば「権利行使価格」を「ストライク・プライス」という程度ならばまだしも、「時間価値の減少」というのを「タイム・ディケイ」と言ってみたりということだ。

分かったふりをした似非金融人は「デリバティブ」をハイリスク・ハイリターンのモンスターの様に扱う時があるが、それは「デリバティブ」を知らないからこその珍言と言える。「何とかと鋏は使いよう」という諺にある通り、そもそもはヘッジ目的の為に発達したものだ。

それが証拠に、実はオプション、社会人ならば殆どの人が既に利用されている。そう「保険」だ。オプションの基本性質は「保険」と一緒だと思って貰って間違いない。例えば「もし○○○となったら、xxx円をお支払いします」というの保険の原型だと思うが、例えば、「癌になった100万円払います」とか、「クルマをぶつけたら、修理代30万円を支払います」と言ったように、何ならかの条件設定を満たしたら、支払いが発生するのが保険だとすれば、基本的に同じ経済的効用を提供する金融商品がオプション取引なのだ。

保険を例にとるならば、保険にはまず満期がある。自動車保険ならば一年毎に更改があり、海外旅行傷害保険ならば旅行中だけが担保される。つまり保険の有効期間に定めがあるのと同じだ。その間に当初の条件、つまり本来は起きて欲しくないような事故やケガがあると、保険金が支払われる。そしてそうした経済的な効用を得るために、誰もが保険会社に言われた金額を支払う。幸いにも、その契約期間中に何も起こらなければ、その保険料は「掛け捨て」になる。これこそが全くオプション契約の基本と同じなのだ。だとすれば、登場する関係者は保険会社と保険契約者の2者となるが、保険会社がオプション(保険)を売る人、保険契約者がオプション(保険)を買う人と同じということになる。保険会社は、保険料を幾らに設定するかを計算するが、単純に言えば「事故などの発生確率」を多くのデータから計算し、基本的に受け取った保険料の範囲で支払い保険金が賄えるようにする。この建付けを理解出来るならば、オプション取引など簡単である。

本題に戻るが、足許の状況の様に、日本株のリスク・エクスポージャーを下げたいと思うような局面では、勿論、現物株を売ってしまうのが最も単純な方法となるが、プットオプションを買うことで保険を掛けるのが最初の第一歩の手段となる。投資理論的にもポートフォリオを持ち、そこにプットオプションの買い建てをつけることを「ポートフォリオ・インシュアランス」と、そのものズバリ「保険:インシュアランス」という。ただ、オプション取引の場合、例えば日経225オプションだとすると、プットオプションを買うと決めても、10月限月にするか、11月限月にするか、また行使価格は幾らのものにするかなど、もう少し、細かいことも決めないとならない。というと、途端にハードルが上がるのかも知れないが、どの限月にするかというのは、海外旅行傷害保険が旅行日程に合わせるのと同じ発想であり、行使価格をどうするかというのを保険で言うなら「○○○についても担保しますか?」という条件設定に等しいだけだ。旅行中の病気やけがの治療費の保険を掛けようとした時、「スカイダイビングによる事故は免責されます」と治療費が払われないのと同じタイプのことだ。

さて、普通は株価の下落リスクを回避しようと保険を掛けるのならば、プットオプションを買う、というのが定石だと思われているかも知れないが、実務で運用しているファンドマネージャーは、寧ろコール・オプションを売る方法で、ダウン・サイド・リスクをヘッジするかも知れない。要は、「株価が上がっても安い値段のままで買えるというコール・オプション」を売る、つまりその保険を販売する保険会社の立場になるのだ。この保険は「値上がりすることが事故やケガ」と考える人が買いたい保険ということだが、その保険を引き受ける保険会社の役になるというだ。値上がりしなければ、保険料は丸々受取ったまま、保険契約者に返金する必要は無く「値上がりしないで、良かったですね」と笑顔を返せばいい。

さて、オプションの話については、初回はここまでにしておこうと思う。また続きは回をあらためて。

政治は日本を救わない

自民党の総裁選、そして野党第一党の民主党の代表選挙、政治的な発言は控えるべきだという事は重々承知した上で、なぜ、海外投資家の目線だと「日本株贔屓」が出来ないかをお伝えするために、ひと言だけ敢えて言わせて貰う。日本には米国のそれのように、与野党間で「保守とリベラル」というイデオロギーが対立しているという構図は感じられない。そもそも「保守」とか「リベラル」という概念そのものが無いのかも知れないとさえ思う。何故なら、既に与党の中で「保守とリベラル」の分断が起きており、野党第一党は「政権獲得」が目的化しているだけにしか見えないからだ。その結果、9人もいる自民党総裁選立候補者の主な主張は「自民党を立て直す」「信頼を回復する」或いは「ガバナンスを確立する」という内部事情ことばかりで、政権与党として具体的に日本をどうしたいのか、どうすべきなのか、どこに導こうとするのかを主張する候補は殆ど居ない(ゼロではない)。例えば「日本を住み易い国にします」というような政策は、全く具体性も何も無いという事だ。もちろんそれはメディアが各候補の言動から切り抜く部分が、そうした点ばかりだからかも知れないが、探さないと見つからない主張は、言っていないことに等しいだろう。一方の野党第一党も、311東日本大震災当時の民主党政権の時から、殆ど同じ顔触れの人達が、耳障りの良いような美辞麗句を並べているようにしか見えない。(下の写真は自民党総裁選各候補が最も訴えたいこと)

少なくとも、国の究極の使命は「国民の生命と財産」「領土・領海・領空・資源」「国家の主権(独立統治権)と名誉」だと大前提を明言した候補は1人しかいない。そして、日本のメディアからも、他国の大統領選挙に首を突っ込んで「○○候補の経済政策は具体的で実効性がある」というのと同様な評価軸でのコメントは、聞こえて来ない。或いは「原資の無い絵空事」に加担するような評価軸しか見えてこない。企業が賃上げをするには、まずは企業自体が収益を挙げることが第一であり、コストが上昇すれば必ず企業は価格転嫁する。さも無ければ破綻するだけだからだ。それは社会福祉でも同じであり、日銀や財務省が輪転機を回せば無限に予算が作れるわけでは無く、国庫に納めるべきは納めてこそ、初めて社会に還元される。その大原則を無視すれば、後世への借金が膨らみ、単に「通貨安」を引き起こすだけだ。先日、我が家に遊びに来てくれた息子の友人のベルギー人(30代)が「日本の政府債務(対GDP比)は、2024年3月時点で217.2%」という問題について「大丈夫なのか?」という質問をしてくれたことには驚いたが、適切な答えをどの程度の日本人が回答出来るかというのと同じことだ。

タイミングよく、日米の政治的なトップが選び直されるタイミングが重なった。ただ笑い事では無く、少なくとも向こう数年間のこの国の船長が決まる時なのだが、状況は憂うばかりだ。欧米、少なくとも米国の経済力と比較した時、日本が金利差だけの修正で、経済力も高めつつ、ドル円相場の水準をかつての110円台は愚か、120円台にすら戻せることは無いだろう。少なくとも、GDPの重要な計算要素である「人口」は順調に減る一方なのだから。つまり、日銀が暴走しても、それを止める政府が機能しなくなっている限り、日本株への投資は慎重にとしか言いようがない。

米国大統領選挙討論会を終えて

先週の一番の注目材料は前回お伝えした通り、9月10日に開催されたトランプ元大統領とハリス副大統領のアメリカ合衆国大統領選挙討論会(United States Presidential Election Debates)だった。開始後、早々に簡単なインプレッションをFund Garageの公式FacebookやXに投稿したが、結論としてはCNNのその後の世論調査が示した通り、民主党候補のハリス副大統領のほうが共和党候補のトランプ前大統領よりも63対37で良い討論を行ったと、米国世論は考えているようだ。この印象には米国への海外投資家の1人として同意出来る。

ただ、この米国大統領選挙の行方の見方について、日本の投資家がすべきことは、大統領選挙の投票権を持つ米国民と同様に「どちらが次期大統領になるべきか」とか、「どちらの大統領候補を支持するか」ということを考えることではない。この話題、間違いなくビールでも飲みながら仲間と喧々諤々議論をするネタとしては、足許、これほど面白い話は無いかも知れない。だが、投票権を持たない海外投資家がすべきことは、どちらの候補者に向けた風が吹いているのか、米国民はどちらの候補者を支持しそうか、選挙人獲得はどちらの候補者が多くなりそうかを見極めることであって、どちらかの候補者を選ぶことではない。そこを履き違えると、当てが外れて不快な想いをするだけでなく、投資成果的にも不愉快な結果となる可能性がある。

私の記憶の限りにおいて、過去1988年の共和党候補ジョージ・H・W・ブッシュ(父ブッシュ)が勝利した大統領選挙以降(つまり、私自身が意識して見てきたという意味)で、日本メディアが報じた趨勢予想が正しかったことは無い。ゼロだ。概ね常に反対を言い当てる。従って、概ねいつも日本市場はコンセンサス予想が外れる結果となってきた。それは何故かと考えると、日本人が日本人の了見で他国の大統領がどちらになるべきかを考えても、なかなか理解し辛いからだ。それは単一民族で都道府県を形成している日本と違い、あくまでも50州からなる合衆国であり、事実として「人種差別」があり、宗教間の違う人達が一緒に暮らしている国だからだ。

たとえば、ニューヨークタイムズが報じた話だが、来たる米国大統領選挙でカトリックの有権者に助言を求められたフランシスコ法王(第266代ローマ教皇)は、中絶の権利を支持するカマラ・ハリス氏も、移民への扉を閉ざすドナルド・トランプ氏も「どちらも生命に反する」ため、「二つの悪のうち、よりましな方」を選ばなければならないと答えられたという。つまり「移民を追い出し、成長を許さず、生きる機会を与えないのは間違っている。残酷だ」とし、「命があるのに、子どもを母親の胎内から追い出すのは殺人だ」そうだ。お盆もあれば、クリスマスもあり、元旦には初詣も欠かさない日本にはローマ教皇に相当する立場の方はいない。だが間違いなく欧米では強い影響力を持つ方であることは確かだ。これは移民政策に関する考え方にも、リプロダクティブ・ライツに関する考え方にも影響があるだろう。ただ、それを日本から見て評価するのは更に難しい。だからこそ「どちらに風が吹くか」を観ることになる。我々の政治信条など、米国市場の動向を判断する上では、全く関係なく、決してどちらの候補者を支持するとか、次期大統領になるべきだという思い込む話ではないということ。これは似て非なることだ。

右肩上がりのビジネス・トレンド

Jensen Huang CEOは何を語ったのか(Goldman Sachs Communacopia + Technology Conference)

前週金曜日に雇用統計が発表され、そして来週17日~18日に開催されるFOMCを前にして沈滞ムードが漂っていた米国市場に活をいれてくれたのは、前述のアメリカ合衆国大統領選挙討論会(United States Presidential Election Debates)ではなく、11日にサンフランシスコはパレスホテルで行われた「Goldman Sachs Communacopia + Technology Conference 2024」でのエヌビディアのJensen Huang CEOの講演だった。講演というよりは、ゴールドマンサックスのアナリストであるToshiya Hari氏との対談という感じだ。決算発表シーズンの谷間で行われる近時の代表的なIRイベントでもある。内容はこのリンクから入ってWebcastで聞くことも出来るようにしておいた。Goldman Sachs Communacopia + Technology Conference

前回の決算発表時の電話会議の内容と、本質的には大きく変わっていた点は無い。ただ市場は「現在、Blackwell の生産を開始しており、フル稼働しています。第4四半期に出荷し、第4四半期から来年にかけて拡張を開始します。需要は非常に大きいです。」という締めの1節に食らいついて再度株価を上昇させた。ただ、やはり投資家としての醍醐味や満足感も含めて、その全編を聴くことで投資の信頼感も楽しみも増すものだとあらためて痛感した。約40分間の内容だが、要点をご紹介しておきたいと思う。対談ではNVIDIAの技術革新やビジネスモデル、将来展望に関して多岐にわたる内容が議論された。ハッキリと断言出来ることは、CEO自らがこれほどまでに技術に関して造詣が深く、また素人にも分かり易く、自社が積み重ねてきた実績を丁寧に語られれば、投資家として抜群の信頼をおいて投資を続けることが出来る。市場にはいろいろな意見や見解があることは承知しているが、積み重ねたエヌビディアの歴史が、ノイズを一瞬にして消し去るものとも言える。

逆に言えば、ここまでのフォローをするのは、基本的にWall街のアナリストがメインになるので、だからこそ正規のトップアナリスト達の考え方と、そうではない市場関係者との間で、認識の乖離が生れるのかも知れないとも、あらためて痛感した。以下、内容を整理していきたいと思う。

1. NVIDIAの歴史と変遷

- ゲームからAI・データセンターへの進化: NVIDIAは、当初は主にゲーム向けのGPUメーカーとしてスタートしたが、2006年にCUDA(Compute Unified Device Architecture)を発表し、科学技術計算やAI、データセンター分野に進出した。これにより、GPUはゲームだけでなく、AIトレーニングやデータ解析など、幅広い領域で活用される計算アクセラレータとして重要な役割を果たすようになった。

- アーキテクチャの一貫性: Jensen CEOが強調したのは、NVIDIAが長年にわたりアーキテクチャの一貫性を保ってきたことで、開発者が一度CUDAを学べば、その後の製品や技術の進化にも対応しやすいこと。これが、開発者コミュニティを維持し、NVIDIAの技術を支える基盤となっている。

- ※このCUDAの歴史とエコシステムの拡がりこそが、エヌビディアのビジネスを競合から守る、自然の要塞のようになっていると言えるだろう。

2. アクセラレーテッド・コンピューティングの利点

- 特定のタスクの高速化: アクセラレーテッド・コンピューティングは、特に計算負荷が高い部分(5-10%のコード)を高速化するために使われる。例えば、AIモデルのトレーニングやビッグデータ解析では、計算量が膨大であり、従来の汎用CPUだけでは非効率的。NVIDIAのGPUを使うことで、並列処理が可能となり、数百倍の速度でタスクを完了できるため、特定の分野で大幅なパフォーマンス向上が期待される。

- データ処理も加速: AIだけでなく、SQLやSparkといったデータ処理の分野でも、アクセラレーテッド・コンピューティングを活用することでデータ解析やクエリ実行が高速化され、より迅速に結果を得ることが出来る。

3. ライブラリの役割

- 専用ライブラリでの性能向上: アクセラレーテッド・コンピューティングを効率的に活用するためには、ソフトウェアの最適化が不可欠。NVIDIAは、さまざまな用途に対応するcuDNN(ディープラーニング用ライブラリ)やcuOpt(最適化問題向け)、cuQuantum(量子コンピューティング向け)などのライブラリを提供している。これらのライブラリは、特定の処理を最適化して最大100倍のスピードアップを実現する。

- ライブラリの広範なサポート: これにより、開発者は自分でハードウェアレベルの最適化を行う必要がなく、NVIDIAが提供するライブラリを使用するだけで、GPUの性能を最大限に引き出すことが出来る。

4. データセンターマーケットと未来

- 現状のデータセンターの課題: 現在の多くのデータセンターは、エネルギー効率が低いという問題を抱えている。特に空気冷却システムは効率が悪く、高密度の計算リソースを処理するためにはより高度な冷却技術が必要だ。これに対し、NVIDIAは液体冷却を提案しており、これにより消費電力を大幅に削減し、同時に高性能な計算環境を提供できるとしている。

- アクセラレーテッド・コンピューティングの普及による変革: 今後、AIインフラの普及に伴い、データセンターは汎用コンピューティングからアクセラレーテッド・コンピューティング中心へと移行し、エネルギー効率と性能の両立を図ることが予想されている。

5. 生成AIとその将来性

- 生成AIの概念: 生成AI(Generative AI)は、AIがデータから新しいコンテンツやアイデアを生成する技術。Jensen Huang CEOは、生成AIが単なるツールではなく、人間のスキルを補完する技術として、さまざまな業界で大きな変革をもたらすとしている。特に、デジタル従業員やデジタルエージェントの登場により、人間の作業負荷を軽減し、産業革命に匹敵する革新をもたらすと予測している。

- 生成AIの応用分野: 自動運転、ロボティクス、デジタル生物学などの分野で生成AIの活用が進んでおり、これらの分野でのAIの需要が急増することが期待されている。

6. ROI(投資利益率)の向上

- AIインフラへの投資効率: アクセラレーテッド・コンピューティングを導入することで、既存のコンピューティング環境で最大20倍のスピードアップが可能であり、これにより10倍以上のコスト削減が期待できる。NVIDIAのGPUは、電力効率が高く、汎用CPUでの処理を大幅に高速化するため、同じタスクをより短時間で完了でき、データセンターの運用コストを削減する効果がある。

- 生成AIにおけるROI: Jensen Huang CEOは、生成AIインフラの投資に対して、1ドルの投資で5ドルのリターンが得られると述べており、非常に高いROIが見込まれるとしている。生成AIは、短期間での製品開発や効率化に寄与し、ビジネスの競争力を向上させる。

7. 競争優位性と革新の速度

- システム全体の必要性: Jensen Huang CEOは、AIスーパーコンピュータには7つの異なるチップが使われており、これらが相互に補完し合うことで、AIトレーニングや推論のパフォーマンスが大幅に向上することを強調している。つまり、AIは単なるチップだけではなく、システム全体の構成が重要であり、NVIDIAはこの分野で強力な競争力を持っている。

- Blackwellの性能向上: 新しいBlackwellアーキテクチャは、前世代と比べてトレーニングで4倍、推論で30倍の性能向上を実現しており、NVIDIAの技術革新が非常に迅速であることを示している。この革新速度が、顧客にとっての高いROIを保証し、NVIDIAの市場競争力を維持する要因となっている。

8. 地政学的リスクとサプライチェーンの多様化

- サプライチェーンのリスク管理: NVIDIAは、多くのサプライチェーンをアジアに依存している一方で、サプライチェーンの多様化と冗長性の確保に取り組んでいる。例えば、台湾のTSMCに大きく依存しているが、他のファウンドリにもシフトする能力を持っており、リスク分散を図っている。

- TSMCへの信頼: Jensen Huang CEOは、TSMCを世界最高のファウンドリとし、その技術力や対応能力に非常に高い評価を与えている。この信頼が、NVIDIAの競争力を支える一因となっている。

9. NVIDIAの責任

- AI企業やデータセンターとの連携: NVIDIAは、世界中のAI企業やデータセンターと密接に連携しており、これには非常に大きな責任が伴なっている。特に、NVIDIAの新しいBlackwellアーキテクチャに対する需要が高く、それに応えるためにNVIDIAは日々活動している。

- 技術リーダーとしての責務: NVIDIAは、AIインフラのリーダーとして、技術革新を進めることで、顧客やパートナー企業に対して信頼される技術基盤を提供する責任を負っている。特に、生成AIやディープラーニングの進展に伴い、NVIDIAの技術はこれらの分野に不可欠な要素となっており、企業や研究機関が高度なAIワークロードを処理できるインフラを提供することが求められている。

なぜ、汎用コンピューティングがアクセラレーテッド・コンピューティングに変わったのか?

汎用コンピューティング(General Purpose Computing)がアクセラレーテッド・コンピューティング(Accelerated Computing)に変わった背景と経過については、技術的な限界と新たな計算ニーズの両方が影響している。汎用コンピューティングは、かつては急速な技術進化に支えられていたが、その限界が明らかになったことで、特定の処理を高速化するアクセラレーテッド・コンピューティングに移行せざるを得なくなった。NVIDIAはその中心的な役割を果たし、加速コンピューティング技術を多くの分野に展開している。

1. 汎用コンピューティングの限界

- 汎用コンピューティングとは、CPU(中央処理装置)がすべての計算処理を行う方式である。かつては、ムーアの法則(約2年ごとに半導体の性能が倍増する)が有効で、CPUの性能が定期的に大幅に向上し続けていた。

- しかし、近年ではデナードスケーリング(電力効率の向上)とムーアの法則が限界に達し、CPUの性能向上のペースが鈍化してきた。これにより、従来の汎用コンピューティングでは、急激に増加するデータ処理や複雑な計算ニーズに対応することが難しくなった。

2. アクセラレーテッド・コンピューティングの登場

- この限界を補うために登場したのがアクセラレーテッド・コンピューティングである。これは、GPU(グラフィックス処理ユニット)や他の特殊なプロセッサが特定の計算処理を高速化することを目指すアプローチである。

- アクセラレーテッド・コンピューティングの基本的な考え方は、アプリケーションの中で最も時間のかかる部分(全体の5%程度のコードが99.999%の処理時間を占める)に焦点を当て、その部分を専門のハードウェアに処理させることで、全体の速度を大幅に向上させることである。

3. NVIDIAの役割と進展

- NVIDIAは、この流れの中で、元々はゲーム用のグラフィックス処理を高速化するためにGPUを開発していた。しかし、徐々にGPUがグラフィックス以外の分野でも役立つことが明らかになり、例えば画像処理、物理シミュレーション、AI、データ処理などの領域でも高速化を実現できるようになった。

- NVIDIAは、ソフトウェア互換性を維持しながらGPUの性能を向上させることで、開発者が安心して技術を活用できる環境を提供した。これにより、NVIDIAのGPUは多くの分野で利用され、CUDAなどの専用ライブラリを通じて、さまざまな業界に対応する高速化ソリューションを提供することが可能になった。

4. 汎用コンピューティングからアクセラレーテッド・コンピューティングへの移行

- ムーアの法則が限界に達したことで、データセンターやクラウドインフラなど、あらゆる計算処理を効率的に行うために、汎用コンピューティングからアクセラレーテッド・コンピューティングへと移行する動きが加速した。特に、膨大なデータを処理する機械学習やAIの分野では、NVIDIAのGPUのような加速化技術が不可欠となった。

- 現在、多くのデータセンターでは、汎用CPUに加え、GPUなどのアクセラレーテッド・コンピューティング技術を導入して、コスト効率やエネルギー効率を向上させ、さらにはAIや機械学習の処理速度を飛躍的に向上させている。

AIインフラへの設備投資はいつ収益化するのか

AIインフラへの投資は既に多くの分野で即時の投資対効果を生んでおり、企業やクラウドサービスプロバイダがその恩恵を享受している。特に、AIの進化によってデータ処理速度の大幅な向上やコスト削減が実現しており、その収益化は現在進行形で進んでいる。過去のクラウドやPCの普及と同様、AIインフラも今後さらに収益性が高まると見込まれており、既に投資を開始している企業が大きなリターンを享受している状況にある。

1. AIインフラの収益化のタイミング

- Jensen Huang CEOの説明によると、AIインフラへの投資はすぐに収益化し始めているという点が強調されている。具体的には、NVIDIAが提供するAI向けのハードウェア(GPUなど)をクラウドプロバイダや企業が利用し、それを使ったAIモデルのトレーニングやデプロイメントが既に行われており、これが即座に投資対効果を生んでいる。

- 例として、NVIDIAのGPUを使ってデータ処理エンジンのSparkを加速すると、処理速度が20倍に向上することがある。NVIDIA GPU は CPU を増強するため、コンピューティング コストは 2 倍になるかも知れないが、計算時間が短縮されることで全体として約10倍のコスト削減が可能になる。

2. 収益性とクラウドサービスプロバイダ

- さらに、Jensen Huang CEOは、NVIDIAが提供するAIハードウェアを使ってクラウドプロバイダがインフラを構築し、それを企業が利用することで、1ドルの投資が5ドルの収益につながると説明している。つまり、AIインフラへの投資は非常に高いリターンをもたらしている。

- たとえば、企業がAIインフラを使って機械学習モデルをトレーニングしたり、生成AI(Generative AI)を活用したアプリケーションを展開したりすることが可能であり、それが具体的なビジネス成果につながっている。

3. クラウドコンピューティングやPCの普及と同様の収益化

- Jensen Huang CEOは、過去のクラウドコンピューティングやPCが普及した時期と比較して、AIインフラも同様の収益パターンをたどっていると指摘している。かつて、クラウドやPCはインフラを構築する初期段階では大規模な投資が必要だったが、普及が進むとともにその投資が大きなリターンをもたらした。AIインフラも同じ道を歩んでおり、特に生成AIやデータ処理の分野での収益化が加速している。

ROIに関する考え方の補足

ROIとコンピューティング需要の関係について付言すれば、コンピューティングの単価が下がる一方で、需要の増加がそれを上回るため、絶対的な金額は増加する可能性が高い。また電力消費の総量についても、 液体冷却などで効率は改善されるが、コンピューティング需要が増大するため、電力消費総量は横ばいもしくは増加する可能性がある。効率的な技術導入が進む一方で、計算量の増加がそれ以上に影響を及ぼす可能性が高い。

1. コンピューティング単価と需要の増加

- 単価は下がるが、需要は増大: Jensen Huang CEOが述べたように、NVIDIAのアクセラレーテッド・コンピューティングにより、特定の処理に対してはコスト効率が大幅に向上する(例:20倍の処理速度向上により、実質的なコスト削減が実現)。つまり、コンピューティングの単価は下がる可能性が高い。しかし、AIやデータ処理の需要は爆発的に増加しているため、絶対的なコンピューティングコスト(支出)は増える可能性が高い。

- 例えば、AIモデルのトレーニングや生成AIの普及、データの処理量が増えることに伴い、より多くのコンピューティングパワーが必要になる。これにより、たとえ個々の計算コストが下がったとしても、全体の支出額は増加するという状況が考えられる。

2. 電力消費総量の動向

- 効率は向上するが、計算量の増加が課題: 液体冷却などの技術を用いることで、データセンターの効率が大幅に向上するのは確かである。Jensen Huang CEOが述べたように、液体冷却によってコンパクトなデータセンターを構築し、エネルギー効率を向上させることができる。しかし、コンピューティング需要自体が急激に増加しているため、計算量の増加が総電力消費を上回る可能性がある。

- 具体的には、AIのトレーニングや推論に必要な計算量が増えることで、たとえ効率が改善されても、全体の電力消費量が横ばいもしくは増加するシナリオも考えられる。コンピュータの処理能力が飛躍的に向上している一方で、それに伴って要求される計算量も膨大になっているからだ。

3. 電力消費の総量は増加する可能性

- 効率改善による電力削減は限定的: 液体冷却などによる効率の向上や、GPUを活用することで、単位あたりの計算にかかる電力は大幅に削減できる。しかし、NVIDIAのGPUのように、高性能であるほど電力消費も増える傾向があるため、効率が向上しても、計算需要の増加がそれを上回ると、総電力消費量は増加する可能性が高い。

- 例えば、AIモデルのトレーニングや推論にかかる計算負荷が高まるほど、全体の電力消費も増加する。このように、データセンターの効率が向上する一方で、電力消費量自体は増加する可能性がある。

エヌビディアの強さとは(CEOが語ったこと)

たぶん、GPUの定義について、Jensen Huang CEOが次のように語るモノとして理解している人は、今でも少ないだろう。CEOはその理由にも触れながらこう話した。「GPU というと、昔、私が新しいチップ、新世代のチップを発表したとき、チップを掲げていたので、人々はそれを思い浮かべます。でも、NVIDIA の新しい GPU は 35,000 個の部品で構成され、重さは 80 ポンド、消費電流は 10,000 アンペアです。ラックに載せると 3,000 ポンド(1,360㎏)になります。これらの GPU は非常に複雑で、電気自動車のように構成され、コンポーネントも電気自動車のようなものです」という。そのエヌビディアの強さ、競合と見做されている他社との差別化要因についても、非常に分かり易く説明してくれた。これはそのままをご紹介することにする。

「まず第一に、AIというものは単にチップのことではないという点を忘れないでください。AIとはインフラ全体のことです。今日のコンピューティングは、単にチップを作って、それをコンピュータに組み込むというものではありません。それは正に1990年代のやり方です。今、コンピュータがどのように作られているかを見てください。例えば、私たちの新しいBlackwellシステムでは、7種類の異なるチップを設計してシステム全体を構築しています。Blackwellはそのうちの1つです。

AIコンピュータを構築する時、皆さんは「スーパークラスター」や「インフラ」「スーパーコンピュータ」という言葉を耳にするでしょうが、それには正当な理由があります。AIは単に1つのチップやコンピュータそのものではないのです。私たちはデータセンター全体を構築しているのです。これらのスーパークラスターの1つを見たことがあるなら、それを動かすためのソフトウェアについて想像してみてください。そこには「Microsoft Windows」のような一般的なOSはありません。そういった時代はもう終わったのです。そのコンピュータ内部のすべてのソフトウェアは完全に専用設計です。誰かがそのソフトウェアを1から書かなければならないのです。つまり、チップを設計する人、スーパーコンピュータやスーパークラスターを設計する企業、そしてそれに組み込まれるソフトウェアを開発する企業が同じであるのは当然のことでしょう。その方が最適化され、パフォーマンスが良く、エネルギー効率も高く、コスト効果も優れているからです。これがまず第一のポイントです。

次に、AIとはアルゴリズムであるという点です。私たちは、アルゴリズムが何か、それがコンピューティングのスタックにどのような影響を与えるのか、そしてその計算を何百万ものプロセッサにどのように分散させるのかを理解することに非常に長けています。何日も連続して動かし、コンピュータが可能な限り堅牢に稼働し、素晴らしいエネルギー効率を達成し、できるだけ早くタスクを完了させるためにどうすればよいのか、私たちは本当に得意としています。

最後に、AIはコンピューティングです。AIは、コンピュータ上で動作するソフトウェアなのです。そしてコンピュータにとって最も重要なことはインストールベースです。すべてのクラウド、オンプレミスからクラウドに至るまで、同じアーキテクチャが存在し、クラウドで構築するか、自分のスーパーコンピュータで動かすか、あるいは車やロボット、PCで実行するかにかかわらず、同じアーキテクチャが利用できることが重要なのです。これを「インストールベース」と呼びます。この30年間にわたる私たちの一貫した取り組みが、今日の成功につながっています。だからこそ、新しく会社を始めるなら、最も理にかなったアーキテクチャはNVIDIAのアーキテクチャを使うことです。なぜなら、私たちはあらゆるクラウドに存在し、どこで購入してもNVIDIAが入っていれば、同じソフトウェアを使って動かすことができるからです。」

その本領、これ以上に明確なストーリも無いだろう。

日銀は先祖返りしたのかも知れない

日経新聞のWebページに「賃上げ3%に日銀手応え 冬までの利上げ視野に市場注視」という記事が14日に掲載された。また同時に「円相場、140円突破巡り攻防 FRB大幅利下げ観測が再燃」という記事も掲載された。仮にどちらの報道も真実を語っているとするならば、恐らく当面、日本株の上値はかなり重たくなったと言わざるを得ないだろう。更に突っ込んだ言い方をするならば、この事態が現実となるなら、再度の日本株のメルトダウンも覚悟しておいた方が良さそうだ。

前述した通り、日米両政府のトップが変わろうというこのタイミングで、中央銀行が我を通せば(中央銀行マンは「利上げが勝ち」と思うメンタリティがあるらしい)、恐らくそのネガティブ・インパクトは強いものになる。特に日本の場合、利上げタイミングは常に「失敗の歴史」の繰り返しだからだ。何を持って「正常な金融状態(金融正常化)」と「異常な金融状態」と区別するのか理解に苦しむが、”正常”な金融状態を目指すことが中央銀行の目標でも、目的でもなく、国民経済が円滑に回ることを目指すことこそ、そしてそれを維持することこそが中央銀行の本来の目的の筈だ。

一方で、「賃上げ」は民間企業の経営判断であり、「日銀が重視してきた「3%の賃上げ実現」が7月分の統計で確認されたからだ。次の焦点は、この賃上げがしっかりと価格に転嫁されるか。日銀はそれを見極める方針を9月19〜20日の次回金融政策決定会合で確認する。」という日経の一節は、あたかも中央銀行が賃上げ可否を判断しているかに聞こえなくもない。利上げをすることが賃上げに繋がり、そのコスト上昇が価格に転嫁される導火線に繋がると言っているかのように、私の読解力では聞こえてしまう。そしてその結果として物価が上がるのは良いというロジックらしい。何故なら、賃上げが前提だからだろうが、そんなに上手く行くものだろうか?まあ、経済学の教科書上はきっと上手く行くのだろう。

一方で「解雇規制」についても、自民党総裁選に絡んで喧しい議論が拡がっている。企業経営の経営サイドの考え方からすれば、賃上げと雇用維持はトレードオフであり、被雇用者側からすれば、やはり賃上げと終身雇用はトレードオフの筈だ。また更に「リスキリング(Re-skilling)」という話もある。会社が社員に新しい知識やスキルを学ぶ機会を提供し、異なる職務や分野への挑戦を後押しする取り組みだそうだが、個人が任意のタイミングで学習をし、仕事や生きていく上で役立つ知識・スキルの習得に努めるリカレント教育とは主体が異なり、主体は会社なのが現代だ。そして時間外労働の上限規制も始まった。仮に「総労働者数×労働時間×付加価値」が企業収益の源泉だとすれば、余程加速度をつけて、それこそ指数関数的に労働生産性を高めて付加価値を高めていかない限り、この企業収益の源泉は膨らまない構図が出来上がりつつある。

反対にウォールストリート・ジャーナル誌が報じたのは、「米銀大手、若手の労働時間制限 過労死報道受け」という記事だ。内容は米金融大手のJPモルガン・チェースとバンク・オブ・アメリカが、若手バンカーの労働時間を制限し、より厳密に管理することを計画しているという話。初任給が20万ドル(約2800万円)に達することもある投資銀行業務。熱心に働けば、大金持ちになれるという業界の評判に引かれ、毎年何千人もの若者たちがエントリーレベルから投資銀行業務を始めるが、長時間労働を繰り返すことで精神的に参る者もあり、35歳の若手行員が亡くなったという事件へと繋がった。事の是非を論じるつもりは毛頭ないが、だからこその高賃金であり、高収益の投資銀行が存在するという一例でもある。振り返ってみると、悪評高き昭和から平成に掛けての日本のバブル景気、そう「Japan as No.1」と言った時代、その裏側には、不夜城の様に電気が夜中でも消えないオフィス街があったのは事実だ。

国の政策として取り上げる、若しくはその思想が中央銀行の金融政策の判断基準のひとつに反映されるのだとしたらば、この国が生産する総付加価値をどうやって最大化していくかの方法論に関する議論は避けて通れないだろう。付加価値は何もしないところからは生まれないのだから。中央銀行が学問的な「べき論」だけで金融政策を判断したら、この国はまた同じ失敗の歴史を繰り返すだけだ。

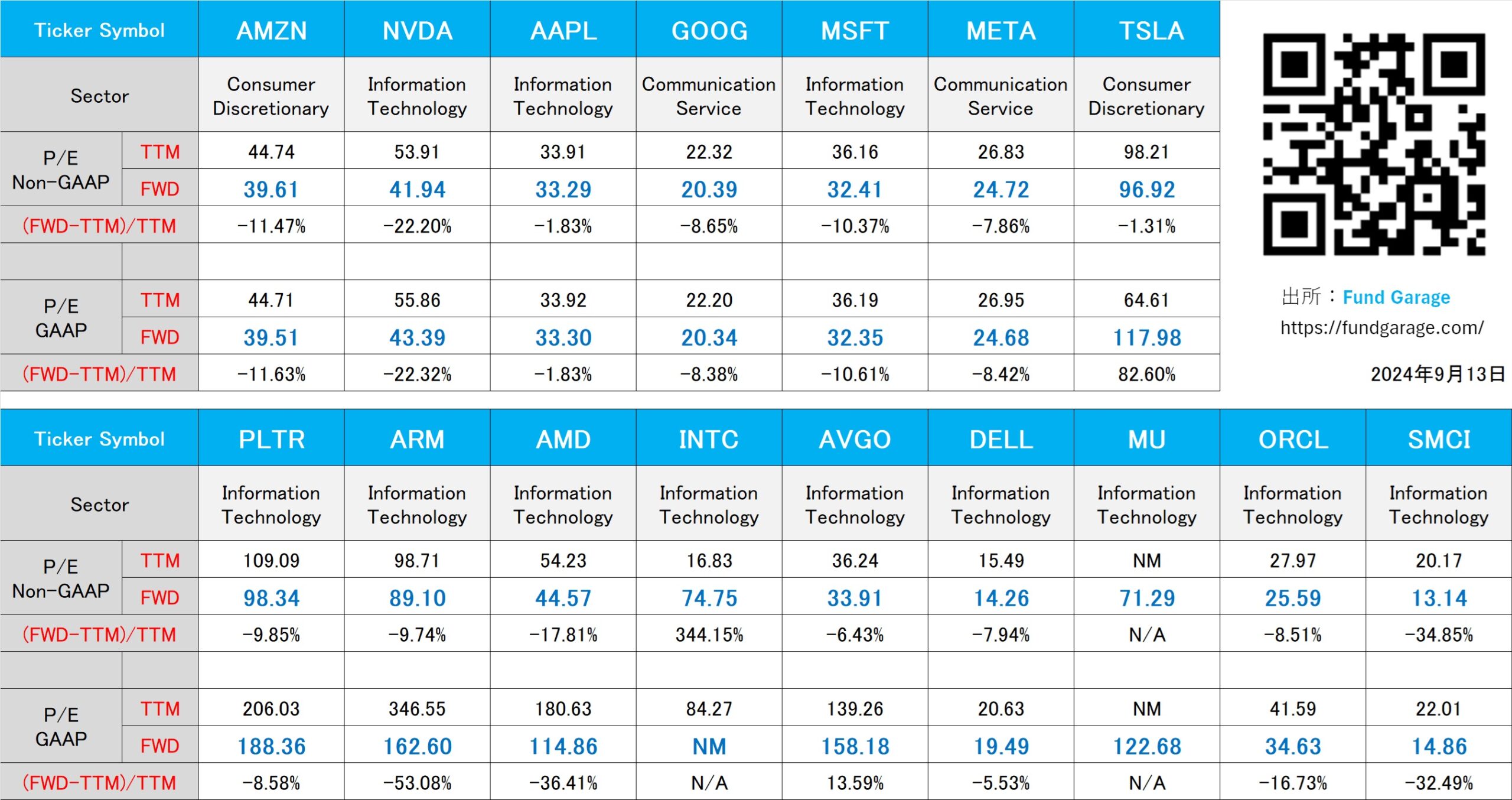

下記の表はいつもの米国株のPER(9月13日付)。だらしない日本株と異なり、値上がりした分、PERも上昇しているが、割高感は感じられない。