米国景気はソフトランディングへ

問題視される材料は多いようだが・・・

先週の日本市場は予想通り日経平均株価の大幅安(終値ベースでは前週末比△1910.01円安)のままで終了した。所謂「石破ショック」で前週末にシカゴ日経平均先物が売り込まれていたことをそのまま反映した結果だが、この問題については「君子豹変す」という訳でも無いが、「与党内ひとり野党」であった石破議員が首相就任と共に一夜で「手のひら返し」とも言われる発言をしたことから様相は変わった。政治的な問題には多く触れないが、組閣人事などを見ていても、メディア等でも数多評論されている通り、やはり「ひとり党内野党」から、「与党トップ」になったことで相当な軌道修正があった。たとえば石破首相は2日に日銀総裁との会談後「個人的には現在、追加の利上げをするような環境にあるとは考えていない」などと話し、利上げに慎重な姿勢を示したり、金融所得課税についても「新NISA、iDeCoへの課税強化は毛頭考えていない」と岸田政権時代の方針を継承すると前言を翻したといったものだ。

その一方で、中東ではイランがイスラエルに大規模反撃を行い、一気に中東の地政学リスクが「中東全面戦争リスク」へと高まった。今回のイランの報復は、先月28日にレバノンを拠点とするイスラム教シーア派組織ヒズボラの指導者ハッサン・ナスララ師が暗殺された時から予測されたことで、イスラエルがレバノンへの地上侵攻を開始する一方で、ヒズボラを支援するイランがイスラエル各地の標的に200発近くの弾道ミサイルを発射したという流れだ。欧米のメディアを見ている限り、誰もこのままイスラエル側が沈黙を通すとは考えておらず、その反撃までは織込んでいる。国連安全保障理事会は敵対行為の「即時停止」を、アメリカやイギリス、ドイツなどの主要7カ国(G7)は「自制」を呼びかけているというが、ロシアによるウクライナ侵攻を2年半過ぎても尚中止させられない国連安全保障理事会は、今回も当然のように機能していない。というか、あの組織体制ではこうした戦争や紛争を止めさせるように機能する可能性はあまりにも低いと言わざるを得ないだろう。

そして市場の関心は週末のアメリカの雇用統計へと向かった。その真意は次回FOMCでFRBがどの程度利下げするかを推し量ろうとしているからだが、最初(1日)に発表になった7月の雇用動態調査、所謂「JOLTS:ジョルツ」によると、非農業部門の求人件数(季節調整済み、速報値)は767万3000件と前月から23万7000件減り、市場予測(810万件)を下回り、2021年1月以来、およそ3年半ぶりの低水準となった。ただ足元の米国市場では、こうしたマクロ指標は「米景気の減速もしくは失速」を予想させるためか、利下げ予想幅を膨らましこそすれ、市場は警戒感を高めるだけだ。

一方、3日に発表された新規失業保険申請件数(9月28日終了週)は前週比6,000件増の22万5,000件、より変動の少ない失業保険申請の4週移動平均は22万4,250件に減少して6月以来の低水準となった。前回のFOMC後の記者会見でパウエル議長が労働市場の減速に危惧して利下げをするというトーンを打ち出していたこともあり、市場がこうした労働市場に関わるデータに注目するのは至極当然な流れだが、ややナーバスになり過ぎているというのが正直な実感だった。最近は「JOLTS:ジョルツ」なんてものまで引っ張り出して市場が材料視しているかに言われるが、実際はかなりマイナーなマクロ指標であることは確かだ。また新規失業保険申請件数についても、ブレが多いこともあり、これを気にしているかのトーンも、最近の「マクロ指標ブーム」の一片であることは確かだ。因みに、ADP雇用統計というのもあるが、ADPとは「Automatic Data Processing」の頭文字で、民間の給与計算代行サービスの大手企業に過ぎない。全米約50万社、約2400万人のデータを保有し、そのハンドリングしているデータの範囲で2006年5月から公表が開始されているが、このデータと本番の「雇用統計」との相関性をきちんと確認されたことはない。ただ労働省が正式に発表する雇用統計の2営業日前に発表されることから、債券市場などの一部が気にするようになってきたものが、近時重要統計のように扱われているのは不思議でならない。最近の株式市場はあたかも「マクロ統計データ・ドリブン」になっているかに思われているかも知れないが、それは大きな誤解だ。実弾を抱えてポートフォリオ・マネージメントをしているファンドマネージャーはそこまで安直では無い。

実際、週末発表された米雇用統計は、リセッション(景気後退)入りの警鐘を鳴らしてきたウォール街の弱気派にとって、再び大きな痛手となった。9月の非農業部門雇用者数が半年ぶりの大幅増となったことで、景気悪化予想に賭けていた債券市場は相場急落(金利上昇)に見舞われたからだ。発表された内容は、非農業部門雇用者数(事業所調査、季節調整済み)が前月比25万4,000人増加と市場予想の15万人増を大きく上回り、失業率も4.1%と市場予想の4.2%を下回った。また前月分も速報値14万2,000人増から15万9,000人増へ上方修正された。つまり、JOLTSや新規失業保険申請件数は、何も正しいことを示唆していなかったということだ。ADP雇用統計は今回はやや近かったとも言える。

これらの材料を消化しながら動いた市場の騰落率を整理すると下表の通りとなる。ただこのウォール街の弱気派にダメージを与えた雇用統計の発表を受けて、シカゴ日経平均先物は39,625円と1,000円幅での上昇となって終わっているので、今週の始まりは上昇で幕を開けるだろう。

日経平均(日本株)に強気になれない理由

恐らく週明けの日経平均株価は強く始まるだろう。ドル円相場も米雇用統計の結果を受けて「リセッション懸念」という弱気虫も大人しくなったことが、一旦は後押しをする可能性は否定しない。また、緊縮財政派であった石破首相が、一夜にして掌返しをしたことに鑑みれば、また何かあれば一夜にして掌返しを再度する可能性も否定は出来ない。政治家である首相が発する、賃上げや最低時給を1,500円にするといった所信表明演説周りの耳障りの良い発言を鵜呑みに信じる程、35年間も市場で身につけた私の処世術は純朴では無いからだ。また後述するが、現状、週末に146円を超えて148円台にまで進んだ円安は、既に日銀の金融政策云々の次元を離れていると考えているからだ。

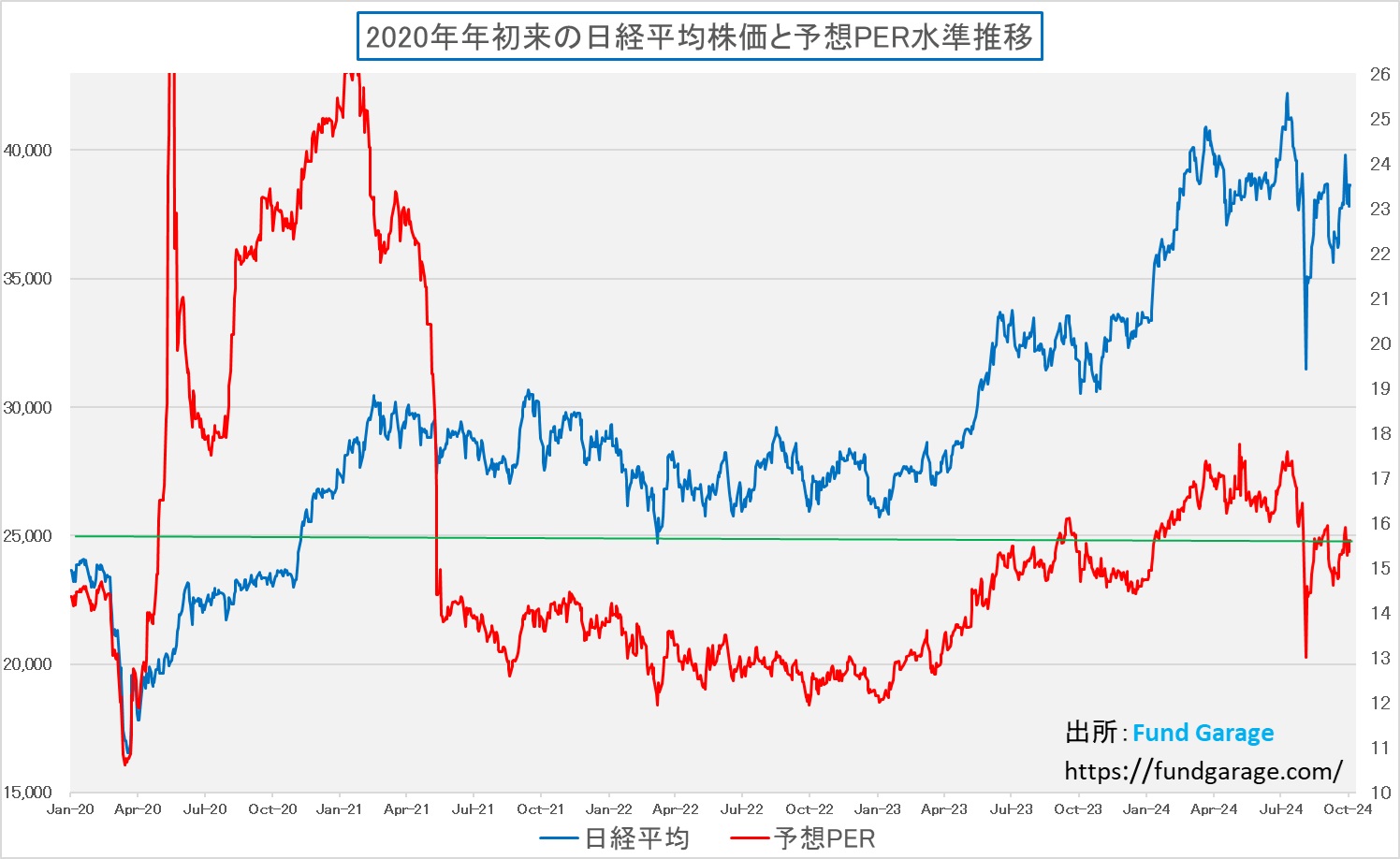

その上で、先ずはこのチャートを見て貰おう。これは日経平均株価と予想PERの推移を示しているが、足許の水準は既に15.61倍。つまり「日経平均株価」のEPS相当の数値は「38,635.62÷15.61=2,475.06」ということ。株価指数のEPS(一株当たり利益)というのもおかしな話だが、この数値でシカゴ日経平均先物を割ると16.01倍となり、もし週明けにシカゴ日経平均先物の水準に株価がなったら、その時の予想PERは16.01倍ということになる。今でも既に予想PERは15.61倍と、ヒストリカルにはかなり高い方だが、更に上がるとなると、かなり居心地が悪い。また為替が148円台になったと言っても、160円前後の円安水準を見ながら予想された輸出企業の企業収益とは比べるまでもない。寧ろ今期の想定為替レートを145円に設定している多くの企業が想定為替を決算発表時点で引き下げてくることを想定すると、恐らくPERはより上昇することになるだろう。予想の下方修正リスクは考えておいた方が良いからだ。

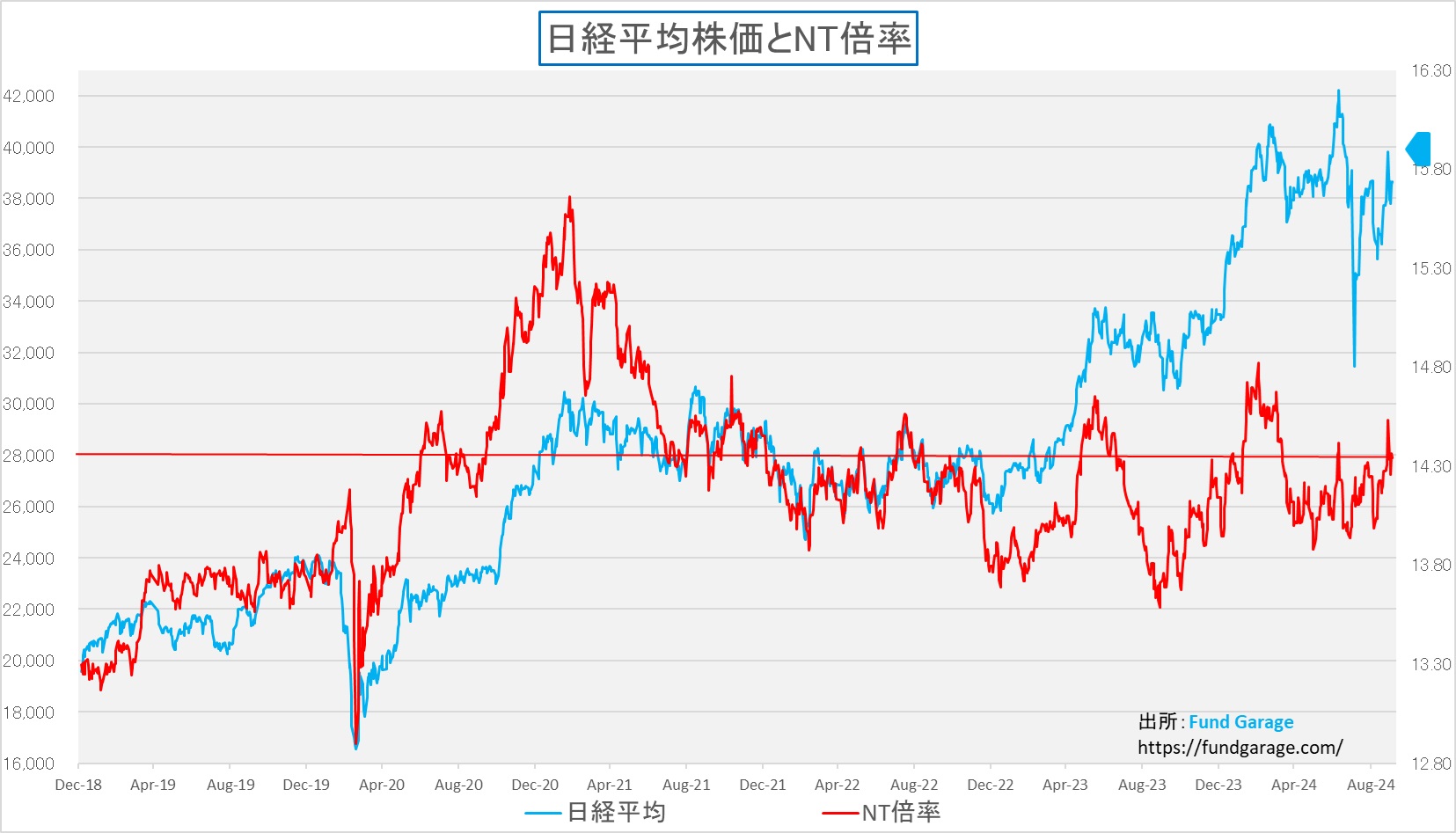

更にもう一枚のチャートだが、これはいつものNT倍率のチャートだ。週末の終値は14.34倍。これが恐らく今週は更に引き上げられるだろう。水準的にかなり居心地が悪い。そしてPERというバリュエーションについても、NT倍率というテクニカルについても、どちらも個別の材料を見ていないが、残念ながら、日本株をリードすることになるような個別銘柄の原動力を現状思いつかない。これらが合わさって、現状、日本株市場にはどうしても強気になれないというのが本音だ。

為替相場は予想通りの「円安」へ

前回、ドル円相場が141円台をもつけるほどに円高になったこと自体は「殆ど気にしていない。放っておいても円安になる」とお伝えしたが、予想通りの展開となった。これには二つ理由があり、ひとつは「高市ロスの石破ショック」で、当初緊縮財政派で日銀の利上げ継続容認派と思われていた石破首相が掌を返したことだ。ただ、これだけならば、恐らく「高市期待」で円安に振った146円台までがひとつの目安となった筈だが、それを超えたという事は、何らかのファンダメンタルズの変化を市場は見たからだ。

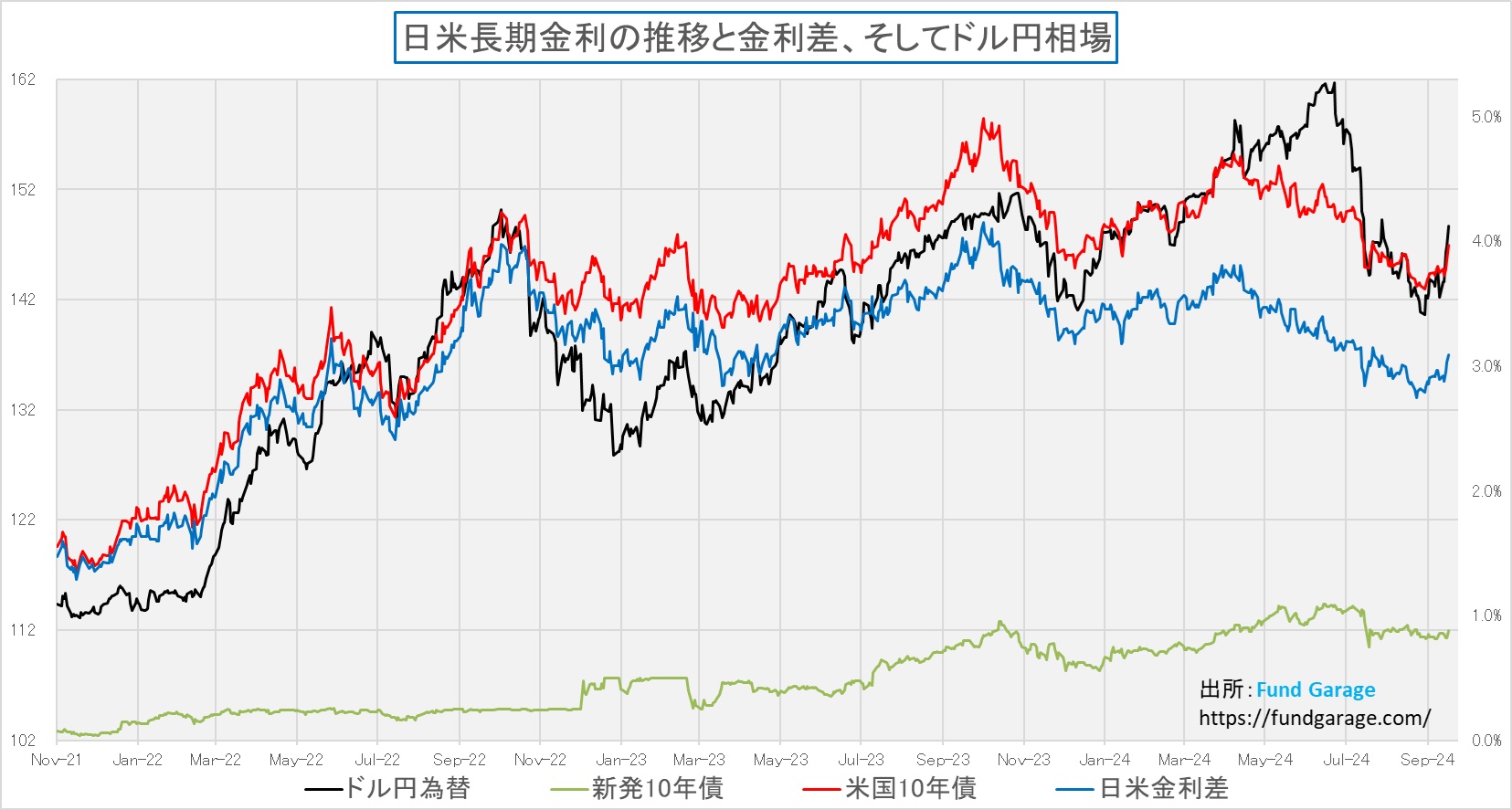

まずはこちらのチャートから。このチャートに記載されているのは、ドル円相場、日本の新発10年債利回り、米国の10年債利回り、そしてその日米金利差だが、どう見ても、足許は黒線で示しているドル円相場のラインは、赤線で示した米国の10年債利回りに連動している。160円台からの円高がトレンドから乖離して起きていたこともあり、寧ろ長期金利の上昇以上に円安に動いていることがわかる。だとすれば、注目すべき材料は米国の長期金利の動向ということになる。

米国のイールドカーブの修正進む

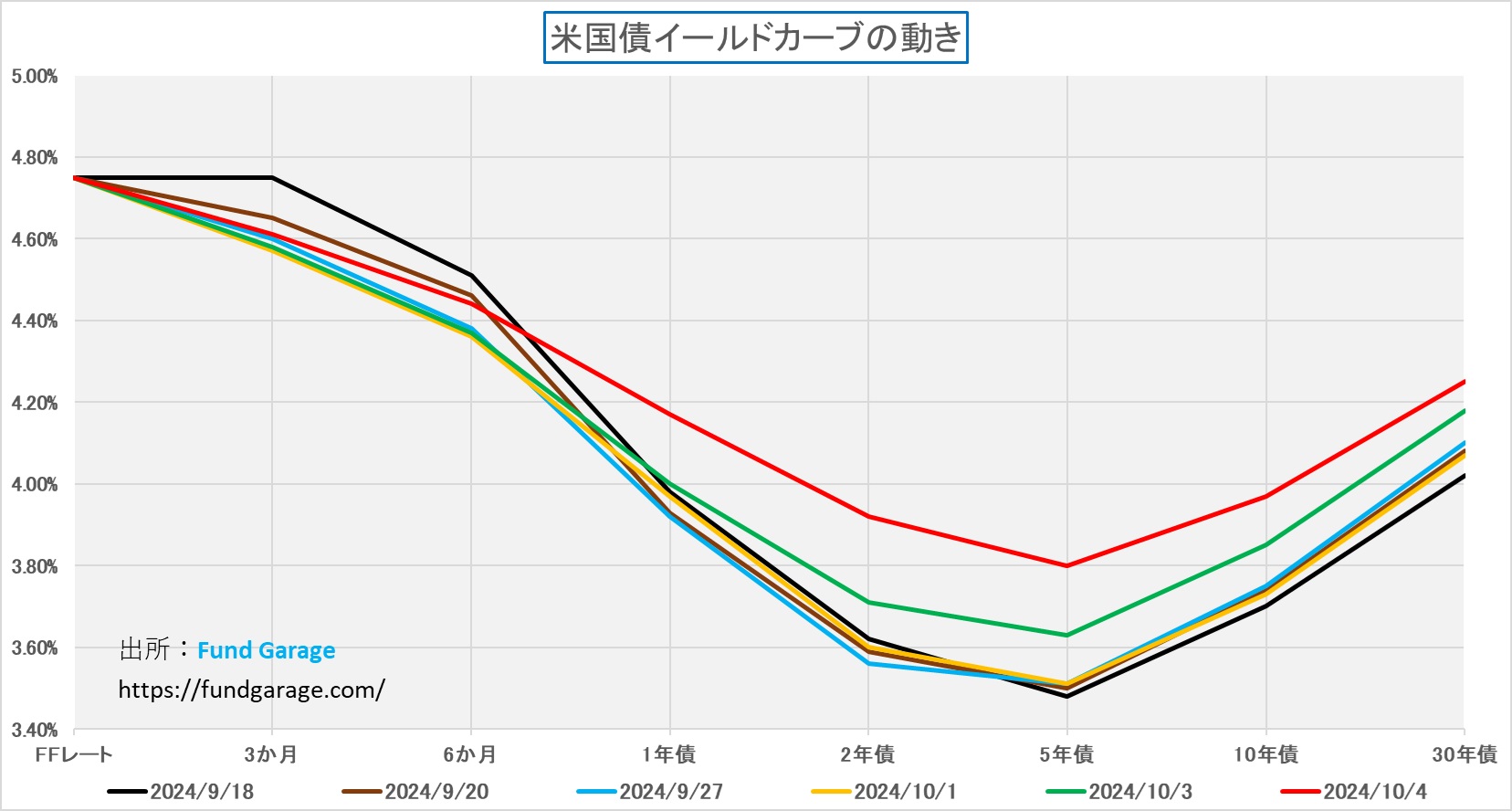

「米国経済が底堅さを維持し、リセッションの入りの警鐘を鳴らしてきたウォール街の弱気派にとって、再び大きな痛手となった」と前述したように、0.50%の利下げや、ましてや1.0%の利下げと言った過度の悲観論を吐いていた弱気派が受けたダメージは相当なものだろうが、米国経済の動向を見る上で非常に重要なカギとなる米国債のイールドカーブは、かなり良い感じに修正が始まった。と言っても、まだまだ「安心」と気を緩められる段階にはないので、極端に気を緩めるわけにもいかない。

まず黒い線で描いてあるのがFOMCで0.50%の利下げが発表された9月18日時点のイールドカーブだ。この時、5年債利回りは3.48%、10年債利回りは3.70%、2年債利回りと10年債利回りの差は0.08%の順イールドだった。これが緑色の線で描いた10月3日には5年債利回りは3.63%、10年債利回りは3.85%、2年債利回りと10年債利回りの差は0.14%の順イールドにまで拡大したが、赤線で描いた先週末10月4日には5年債利回りは3.80%、10年債利回りは3.97%と全体的にはかなり順イールド化への流れが見えてきたように思われるが、2年債利回りと10年債利回りの差は0.05%の順イールドにまで縮まってしまった。

やはりまだ中東情勢の緊迫化があり、更には11月の大統領選挙を控えて、本格的には強気に振り切れない市場がそこにはあるようだ。ただ幸いなことに、中東情勢の緊迫化で従来は米国経済のダメージの源でもあった原油価格は、米国自体が産油国であることから状況は思った程に悪化していない。下のチャートは原油先物市場の代表的な指数であるWTI原油先物カレント物の推移を示しているが、現在の原油価格は目くじらを立てるほどには上昇していないことが分かる。つまり物価上昇要因となってインフレを加速させると戦々恐々とする必要性はないということ。日本と米国では状況がだいぶ違うという事だろう。

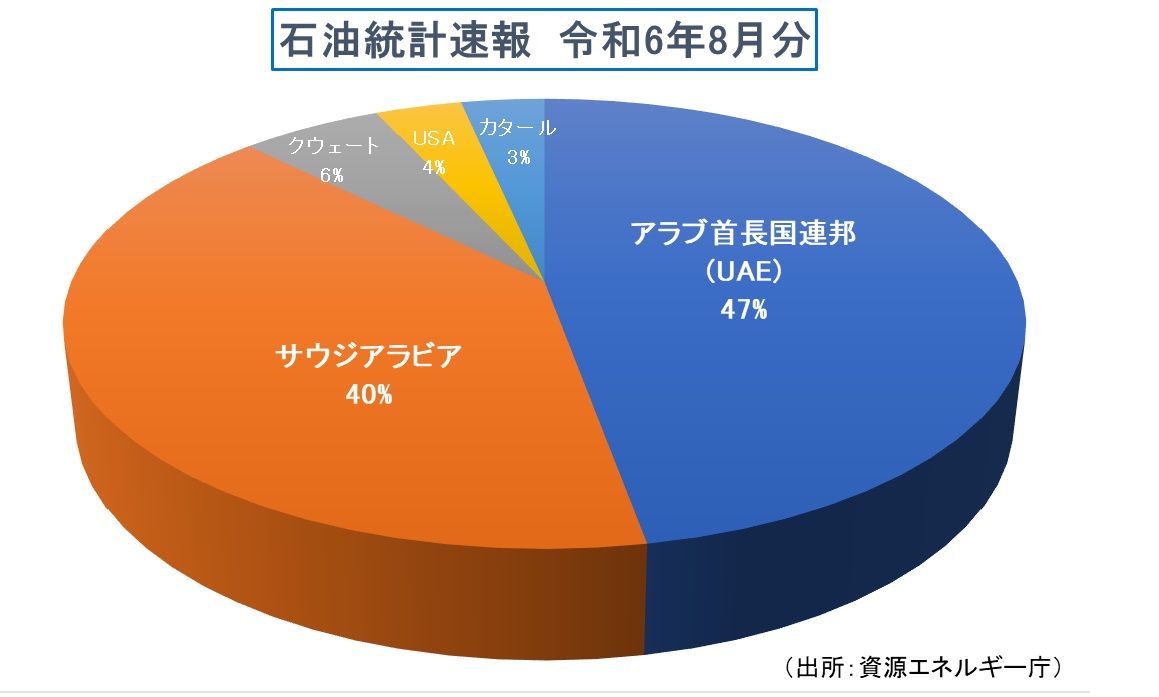

因みに、9月30日に経済産業省資源エネルギー庁が発表した日本の8月の原油輸入量は1,114万kl、前年同月比90.5%と9ヶ月連続で前年を下回ったが、中東依存度は94.8%、前年同月に比べ0.2ポイント増と2ヶ月連続で前年を上回っている。分かり易いように、輸入先の国名と比率でパイチャートを作ったので確認しておいた欲しい。

「有事の円高」は見れていない

上のパイチャートで見る限りでも、日本は本来もう少し中東情勢にセンシティブであるべきと思うが、不思議なぐらい、日本は中東情勢に疎い。端的な例を言えば、先月29日にイスラエル国防軍がレバノン・ベイルート南部ダヒエを空爆し、レバノンを拠点とするイスラム教シーア派組織ヒズボラの指導者ハッサン・ナスララ師を殺害したと発表した段階で、このイランの反撃は既に予見された。だからこそ、その200発を超えたというミサイルの迎撃には米軍も参加している。だが翻って、日本で報道されていた内容と言えば、単に「現場の悲惨さ」だけだ。イランの反撃の可能性についてはおろか、日本経済に与えるであろうリスクについての解説も殆どされない。寧ろ、そのリスク評価さえ出来ないのかも知れないが・・・。

念のため、地理的な関係を整理するために、中東エリアの地図を下記に示すが、イランはペルシャ湾の片側を完全に支配しているので、日本の原油の主たる輸入先であるアラブ首長国連邦 (UAE)、サウジアラビア、クウェートそしてカタールから積み出した原油は全てペルシャ湾を通る以上、それなりなリスクに晒されていることは言うまでもない。考えようによっては、第一次湾岸戦争(イラクのクウェート侵攻)の時よりも、イランが当事国である以上、一定以上のリスクがあると考えておいた方が良いと思われるが、もしかすると、そうしたリスクを織込んで今回は「有事の円高」になっていないのかも知れない。他の理由かも知れないが・・・。

古くは「有事のドル買い」だけだった。だが2001年の911同時テロで米国本土でテロ行為が行われて以降、「有事のドル買い」と併せて「有事の円買い」が一般的になっていた。実際、私が英国バークレイズに勤務時代、ロンドンのリサーチ部門に「なぜ、有事の円買い」が起きるのかを確認したところ、欧米からの目線で言うと「日本は非核武装国の中では軍事力は群を抜いており、核武装国を含めても非常に軍事力は高い」という評価があるのが理由だった。従って、台湾有事など、近隣周辺国で有事が起きない限り、今までは「有事の円買い」が流れではあった。だが、今回はその動きは見られないことは、頭の片隅で記憶しておいた方が良いだろう。

米国長期金利の上昇は米ハイテク関連には朗報

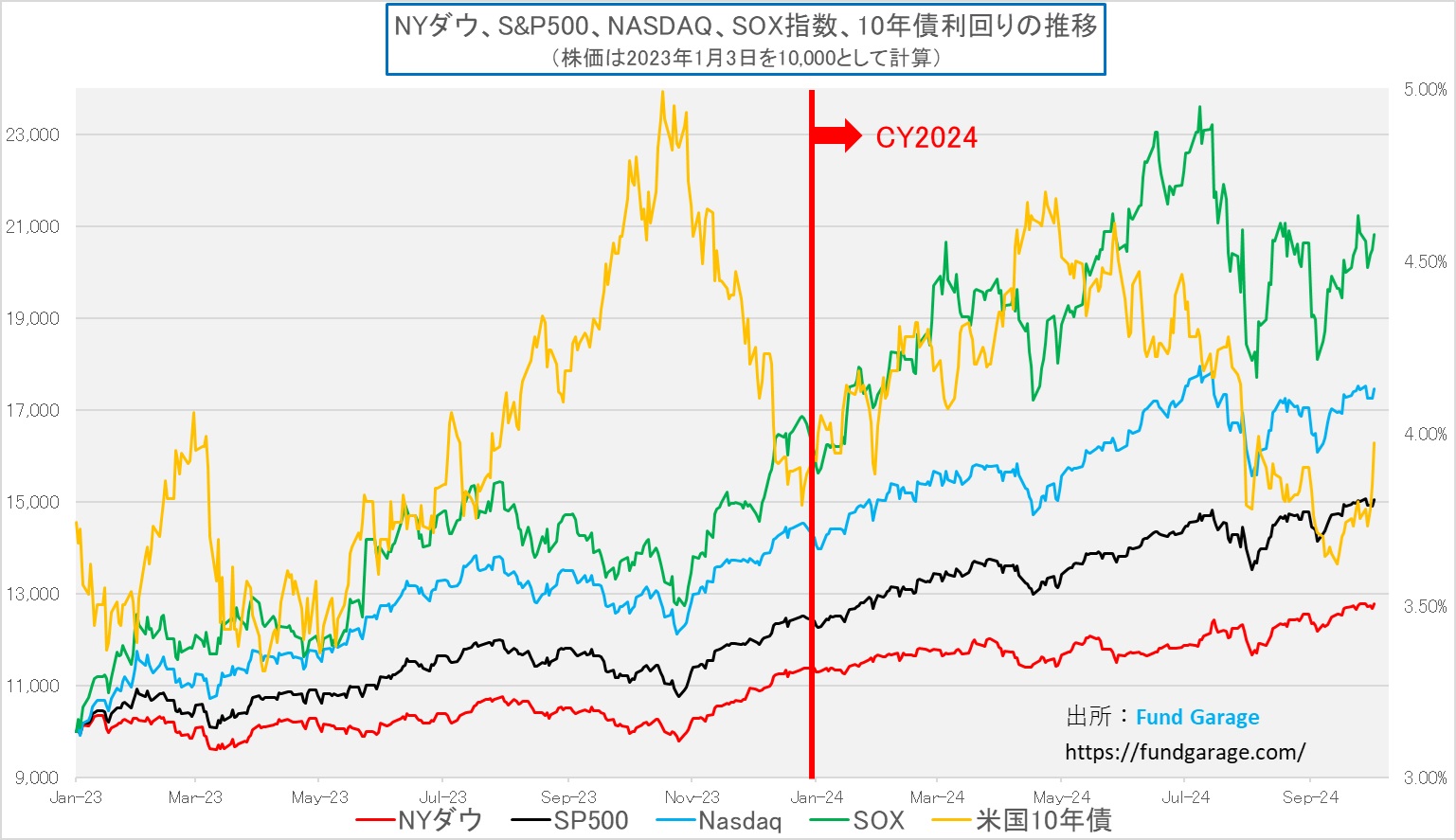

金利上昇はグロース系銘柄にはアゲンストと言うのが一般的な認識として語られるが、現在のAI革命を中心とした第4次産業革命の流れの中では、寧ろ逆かも知れないことが明らかになりつつある。その真意は、今の米国経済を牽引しているのが言うまでもなくエヌビディア(NVDA)を筆頭としたAI関連、いやアクセラレーテッド・コンピューティング関連である以上、その牽引セクターには「グロース対バリュー」という概念は関係ないということだと考えられる。一時期は「バリュー株へのセクター・ローテーション」などとまことしやかにささやかれもしたが、このチャートを見る限り、その古典的な考え方は無視した方が良さそうだ。下のチャートでは長期金利(黄色の線)を下を3.0%、上を5.0%と拡大した上で、NYダウ、S&P500、NASDAQそしてフィラデルフィア半導体指数ことSOX指数として比較しているが、足許で米国長期金利が反転する中で、歩調を合わせるかのようにSOX指数を筆頭に株価が切り返していることがわかる。

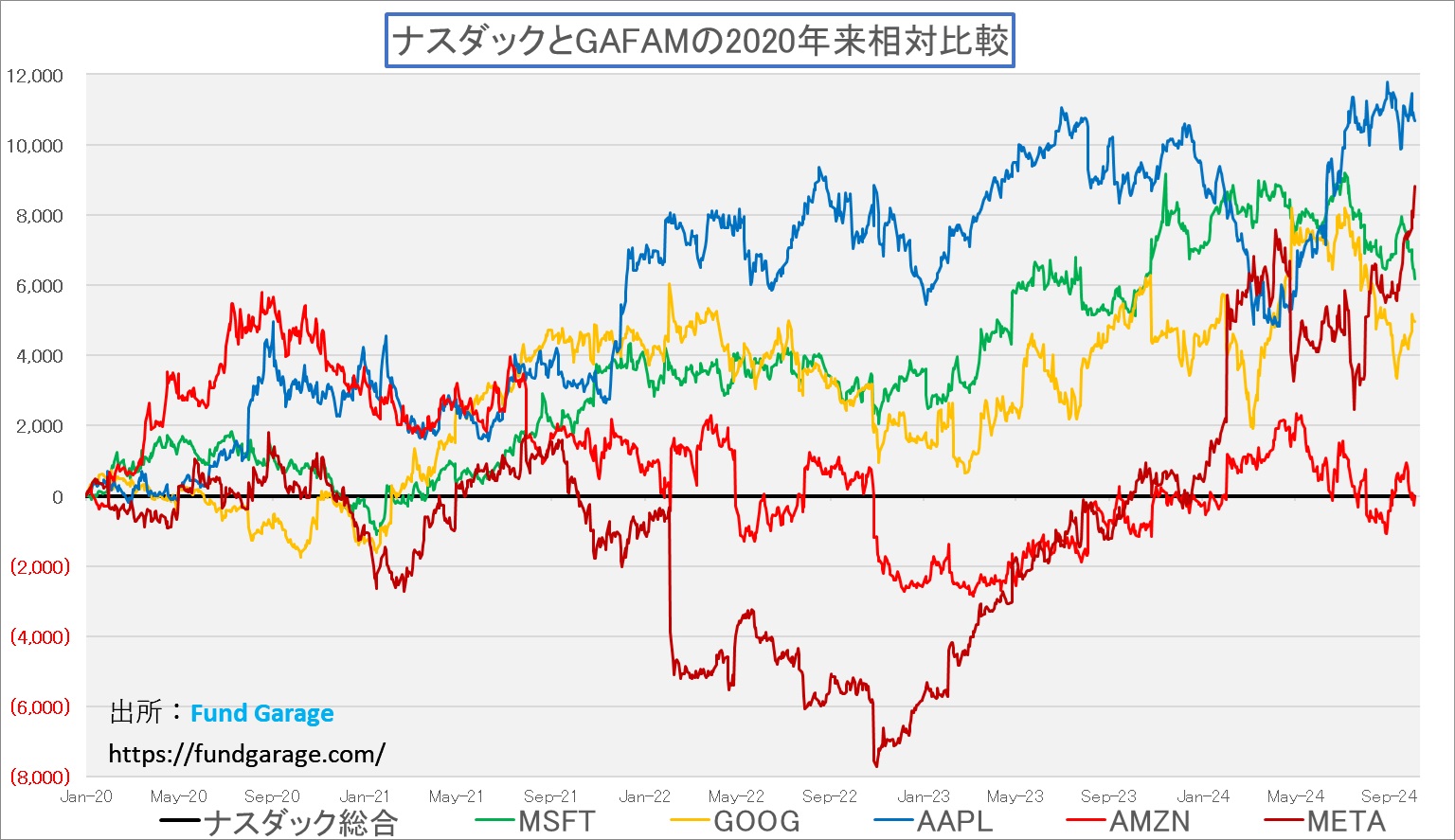

そこで、どんな流れが底流にあるのかを示しているのが、下のチャートだ。エヌビディア(NVDA)とテスラ(TSLA)を含めて「マグニフィセント7」と呼ばれるが、これは所謂「GAFAM」と呼ばれた5銘柄、マイクロソフト(MSFT)、アルファベット(GOOG)、アップル(AAPL)、アマゾンドットコム(AMZN)、そしてメタプラットフォームズ(META)の2000年初めからの対ナスダック総合の相対比較だ。このチャートで一番お伝えしたいことは、メタプラットフォームズ(META)の力強さだ。どの段階からメタプラットフォームズが切り返しているかと言えば、旧フェースブックが2021年にメタプラットフォームズの社名を変更してまで「メタバース」関連に注力することを意思表示した翌年、まさにOpenAIがChat-GPTを発表した2022年11月のひと月前の10月31日となる。そこをボトムに見事に切り返しているが、メタプラットフォームズは未だにFacebookやInstagram、或いはWhatsupなどのSNS関連と捉えている人は多い。だが実際にはメタプラットフォームズは今やAI関連の主力企業でもある。前回「Meta Connect 2024」について言及したが、会社は見事にターンアラウンドしたことを株価が如実に証明している。

ロームとデンソー、いぶし銀同士の連携発表

日本企業の中で、世界に通用する本当の技術力を持っている会社はそう多くないが、華々しく目立つことは無いが、その技術力において、まさにいぶし銀的存在として高い実力を誇るローム(6963)とデンソー(6902)が、9月30日付で半導体分野において戦略的パートナーシップの検討開始に合意したと報じられた。そしてデンソーは、本パートナーシップをより強固なものとするために、ロームの一部株式を取得するとも言う。

実は個人的には「漸くですかぁ」という思いが無い訳ではない。というのは、既に何年も前からCEATECなどのビジネスショーを見に行くと、ロームのブースでは「SiC MOSFET」と呼ばれるパワー半導体が、車載用途をかなり強く前面に打ち出して展示されていた。時にはそのパネル資料の中に「デンソー」の文字を見ることも出来たからだ。その意味では「大分時間が掛かりましたね」というのが偽らざる本音だ。

だが、これこそが「自動車の電装化」というテーマが久しく言われながらも、なかなか日本の半導体業界や電子部品業界に拡がりを見られない理由でもある。つまり、所謂「民生用電機」と、クルマ用のそれとの要求品質の違いということだ。ご承知の通り、クルマは極寒の極地から、灼熱の砂漠地まで幅広く使われ、熱の大きな変動にも、物凄い振動にも、そして細かい砂塵のような埃にも耐え抜いた上に、長い期間に亘ってその性能を維持しないとならない。家電製品が基本的に耐用年数が6-7年で設計されるのに対して、クルマの世界の要求はその2倍以上に及ぶことも、クルマの平均使用年数が14年を超えることからも明らかだ。だからこそ、自動車分野への電機関連メーカーの参入障壁はとても高いと言える。

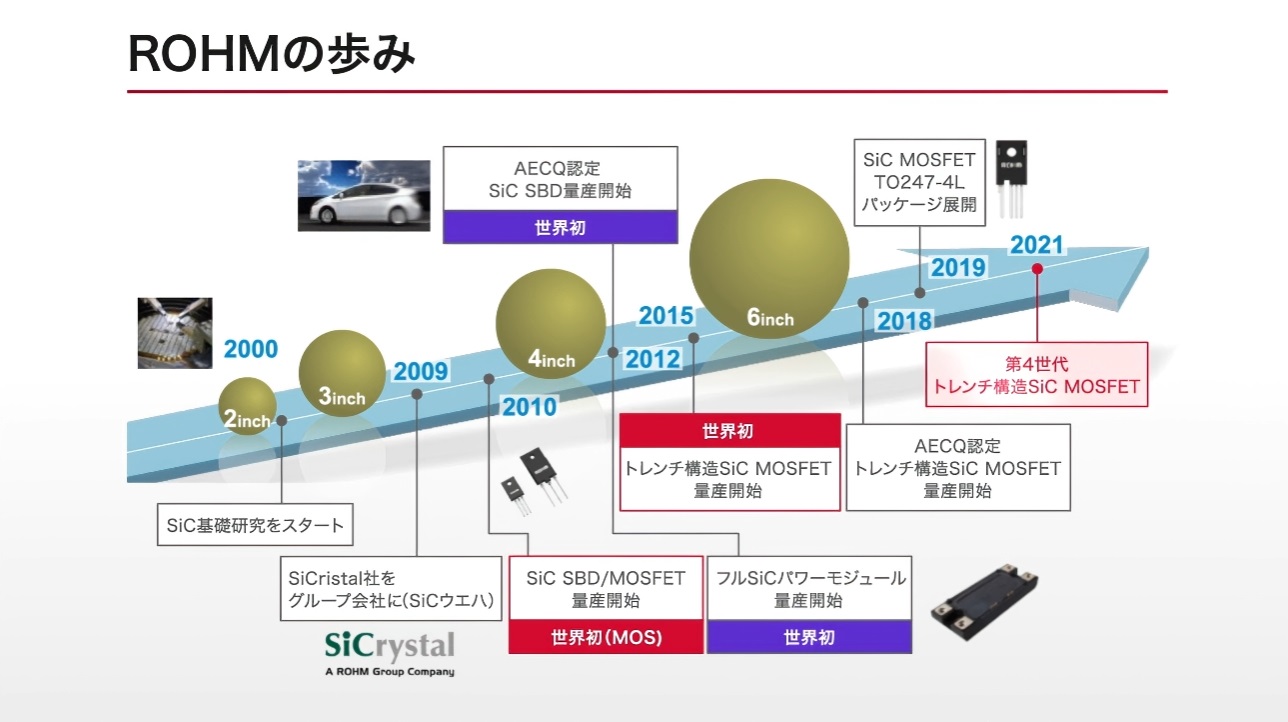

そうした状況で、自動車部品の世界トップ、乃至トップ2の存在であるデンソーが出資までして連携していくと宣言したこの事実は凄い。下の写真は、ロームのSiCパワーデバイスの開発の歴史だが、クルマの電装化が言われ出した2000年にまで基礎研究開始は遡る。そして20数年の時を経て、いよいよトップのTier1と資本関係を含めて手を組むことになった。それがまた、世界断トツナンバーワンの電気自動車(HVE、PHEV、BEV、FCEV)の技術で量産しているトヨタ自動車の流れをくむTier1なのだから、文句のつけようがない。下の写真をクリックして貰えば、そのまま動画が始まるようにしてあるので、是非とも、どんな提携なのも確認して欲しい。

ローム(6963)が大きく注目を集めたのが、実は昔々の携帯電話の着メロだったことをご記憶の方は少ないだろう。それまでは、所謂「ビープ音」と呼ぶ「単音」の騒々しい音しか携帯電話では使えなかった。そこに初めて「3和音」を再生出来る音声デバイス(アナログ半導体)を開発したのがロームだった。この当時も、まだまだ携帯電話(今でいうところのガラケーよりも更に前)があると何が出来るのか、そこら中に公衆電話があるにもかかわらず、携帯電話を所持して、何処にいても電話に追い掛け回されることになるそれをどうして身につけていないとならないのかと懐疑的な人がたくさんいた時代だ。ある意味では、今の「AI」の存在と似ていなくもない。そしてこの「3和音」がきっかけとなって、のちにスマホが音楽デバイスとなる流れへと繋いだ。それだけの技術力を持つ会社だと言える。

この両社が資本関係を含む連携を公然と発表した事実は、今時点で想像し得る絵よりも、より大きな未来図に繋がっているのかも知れない。

右肩上がりのビジネス・トレンド

データストレージの基礎知識

マイクロンテクノロジー(MU)の決算発表の中で、NANDおよびストレージ事業で記録的な売上高を達成したというコメントがあったが、その背景にある流れを追ってみたいと考える。だが、その前に、恐らく「データストレージ」と言われても慣れていないと分かり難い分野だと思うので、まずは「データストレージの基礎知識」をご案内したい。

「ストレージ」とは、要するに「貯蔵、保管」することであり、それらの場所を指す。つまり「データストレージ」とは、データの保管場所であり、一般的には昔はフロッピーディスク、そしてCD-ROMやDVD-Rなどの光メディア、或いはHDD(ハードディスク・ドライブ)、またはUSBメモリーやSSDなどNANDフラッシュメモリーを使った媒体がデータの保管場所、データストレージだ。もっと時代を遡ると「磁気テープ」などもあり、古い映画で「コンピューター・ルーム」などが演出されると、大きなテープレコーダーのような装置が並んでいたりしたものだが、あれらも全て「データストレージ」と呼ばれるものだ。コンピューターのプログラムから、何らかの演算や処理が必要なデータ、或いはコンピューターが処理して新たに生み出されたデータなどが保管されている。

話が横道に逸れるが、今ではもう殆ど見ることが無くなったフロッピーディスクと呼ばれる記憶媒体、5インチのサイズのものが3.5インチサイズになった時は偉く近代的になったものだと感激したものだが、当時のフロッピーディスクの記録容量は、フォーマット形式によって異なるが、2DDの場合は最大720KB、2HDの場合は最大1.44MBだった。今ではアマゾンドットコムで18,700円も払えば、ウェスタンデジタル(WDC)社製のBlueと呼ばれる8TB(テラバイト)のHDDが簡単に購入出来るが、仮にこの8TBのHDDディスクに、何枚分のフロッピーディスク2HD規格のデータが収まるかを計算すると、凡そ555万枚ものデータが収まる計算になるから、技術の進歩の凄さを感じずには居られない。

しかし、そんな容量しかないフロッピーディスクでも、1995年にリリースされたWindows 95のインストールディスクはCD-ROM版の他にフロッピーディスク版もちゃんと用意されており、インストール用のディスクは13枚のフロッピーディスクだった。その前のWindows 3.1(1992年リリース)だと、なんとフロッピーディスク6枚で事足りた。実は、この頃、徐々にHDDを搭載したパソコンが増え始めるが、デスクトップパソコン向けの初期HDDの容量は100MB〜200MBでしかなく、1992年頃に300〜500MBの容量が一般的になった。そして1995年のWindows 95の登場により、漸く1GB前後のHDDが標準的に採用され始めた。(私の記憶とほぼ一致しているので、間違いない)因みに、1TBは1GBの約1,000倍、正確には1.024GBが1TBとなると、1995年当時のHDDを約1000台積み重ねて、最近のパソコンの容量が小さいレベルのものに匹敵する容量ということになる。

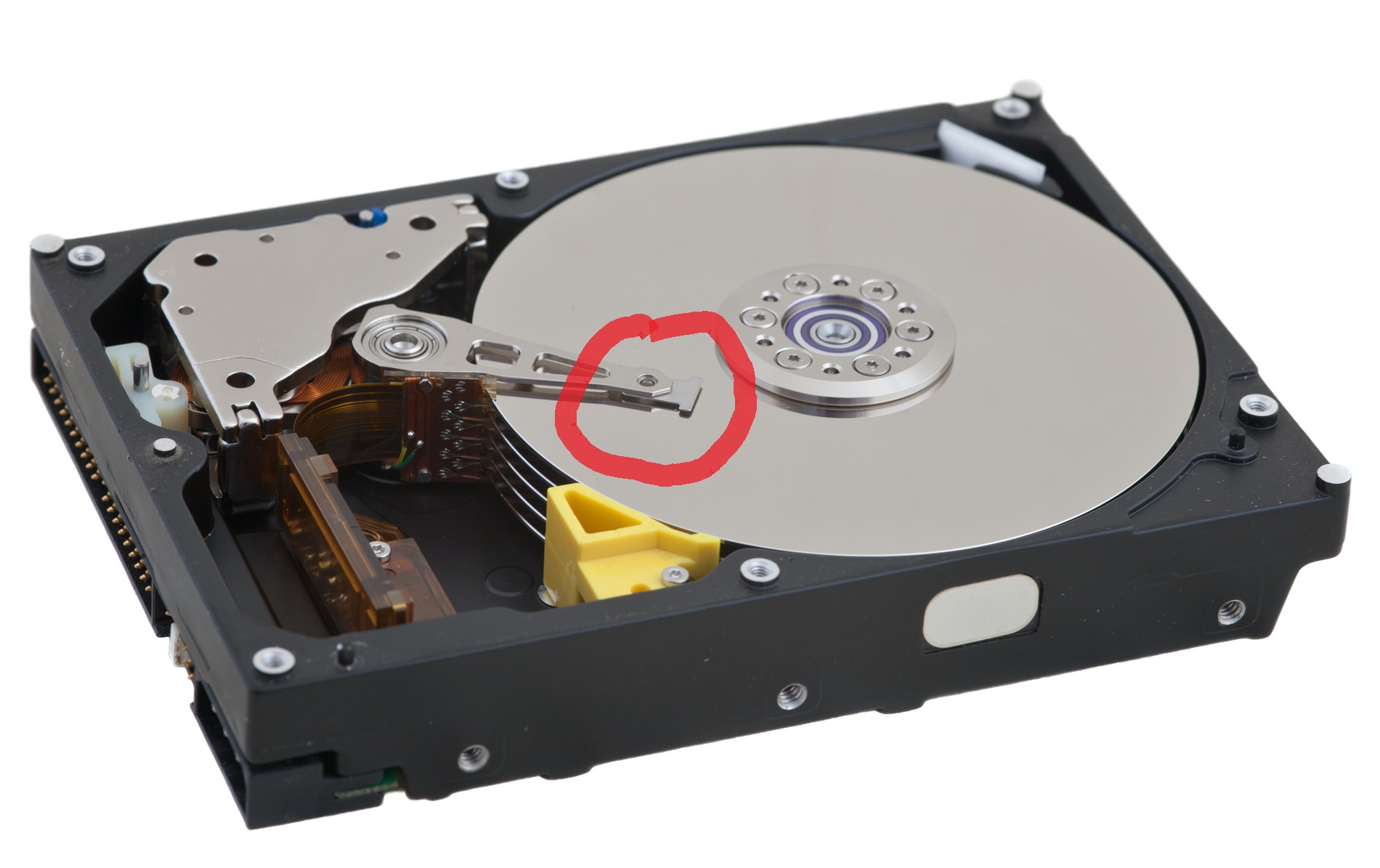

そしてここから本題のHDDやSSDを利用したデータストレージの話となる。HDDの中身を見たことがある人は少ないかも知れないが、蓋を開けると中には複数枚の記録メディアとしてディスク(主にHOYA(7741)が作っている)が内蔵されており、これが高速で回転する(NIDEC(旧日本電産(6594)製のブラシレスモーター)ようになっていた。そして下の写真の赤丸で囲んだところ、丁度レコードに載せる針のように見えるが、これが磁気ヘッド呼ばれる回転するディスクにデータを書き込んだり、読み取ったりする部分で、TDK(6762)やレゾナック・ホールディングス(旧昭和電工)(4004)などが技術の鎬を削っていた。実はこのHDD、当時と今でもケースのサイズは基本的に同じで、デスクトップパソコン用とノートパソコン用とではサイズが異なるが、前者が3.5インチHDD、後者が2インチHDDと呼ばれる。その数値は中で回転する記録メディアの直径に由来する。

当初は3.5インチだけだったのが、やがてノートパソコン向けに2インチHDDが登場、実はiPhoneの前身ともなったiPodの初期モデルには更に小さな1インチのHDDが搭載されていた。どれも最初はIBMが手掛けている。

さて、そうした歴史を踏まえて、HDDは小型化も進むのだが、一方で、どうしてもデータをディスクに書き込んだり(実際にはヘッドがディスク上の磁性を変化させる)読み取ったりするので、物理的に高速化には限界がある。少なくとも半導体上で電気信号で処理するのとでは所要時間の限界が違うという事で、2000年代後半から2010年代初頭にかけて2インチHDDにほぼ等しいサイズのSSDが登場した。SSDとはSolid State Driveの略で、ケースの中には記録メディアの代わりに不揮発性メモリ(電源を切ってもデータが消えない)であるNANDフラッシュメモリー半導体がならぶ。参考までに、下の写真の左から、3.5インチHDD、初期SSD(2インチサイズ)、そして右側が現在主力のSSDであるNVMeだ。NVMe以外は見たことがあるかも知れない。

エヌビディアでは3.5インチHDDがUSB代わりだった

上段のようなリアルな話なのだが、2000年前後、エヌビディアのオフィスを訪ねると、開発者たちのデスクの上に、3.5インチHDDが積まれていた。「なんでこんなにHDDがゴロゴロしているんだ?」と質問すると、やり取りするデータが大きいので、CD-ROMやDVD、或いは当時のUSBの容量ではとても追いつかないので、HDDをリムーバブル・ディスクとして開発者間でのやり取りに使っていた。言い換えると、その当時の社内ネットワークは今では思いつかない程に狭帯域だったか、当然共有ストレージという概念も無かったのだということ。にもかかわらず、ゲームなどの動画データはファイルサイズが大きくなっていたという事だろう。勿論、今では有り得ない光景だ。そもそも情報セキュリティが行き届かなさすぎる。

最初のSSDはHDDの通信規格を踏襲した

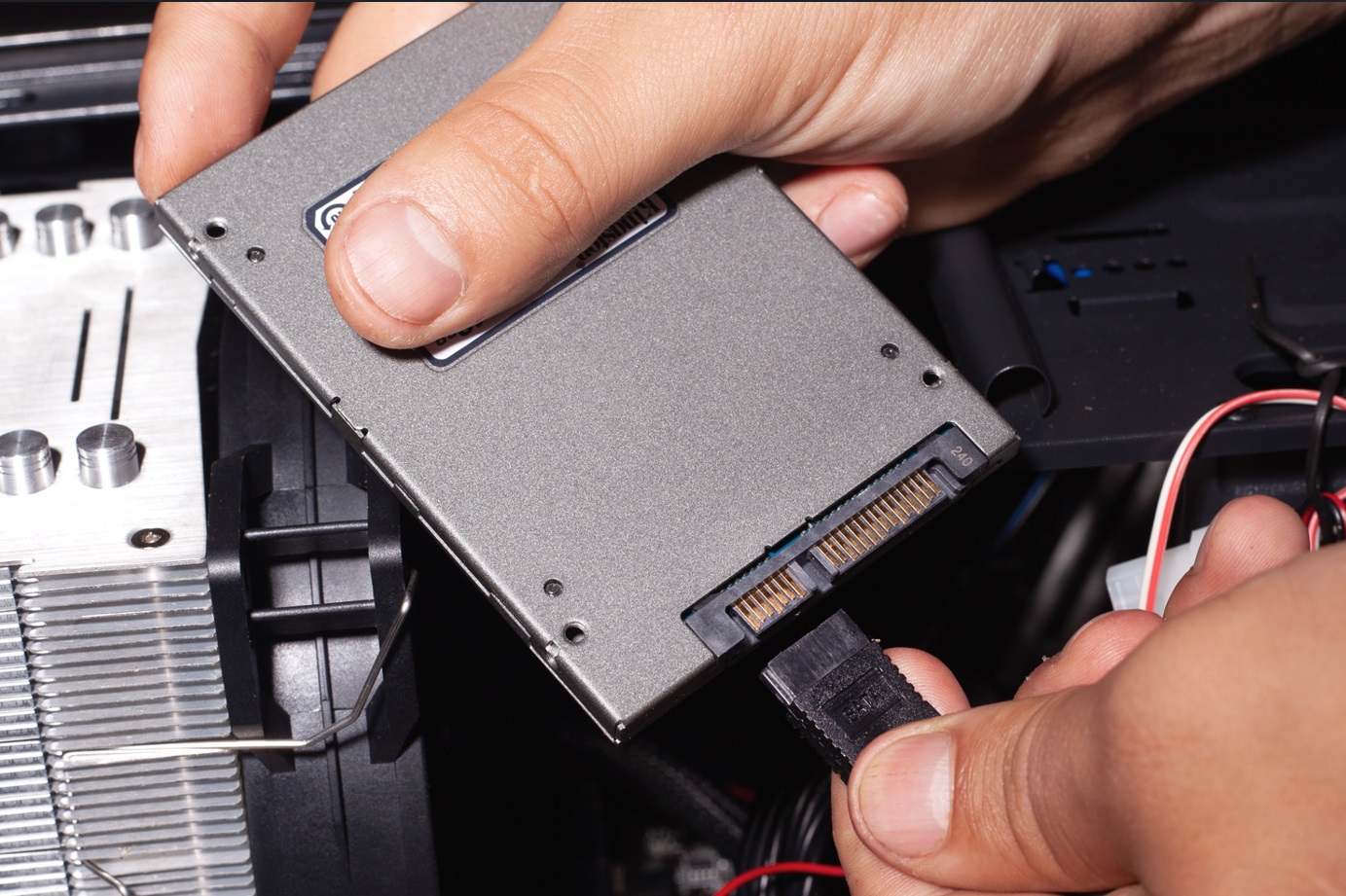

当初、SSDが登場した頃は、誰もがその書き込んだり、読み込んだりする速度の早さに感激したものだったが、実は大きなボトルネックが存在した。それが、SSDをCPUやメモリーが搭載されたマザーボードに接続する方法がSATA(シリアルATA)と呼ばれるHDDのための規格の問題だ。具体的にはSATAケーブルという細いきしめんのようなケーブルを使う。勿論、技術は日進月歩で進化し、SATAには3段階の進化があったる。① SATA : 1.5 Gbps(150 MB/s)、② SATA II: 3.0 Gbps(300 MB/s)そして③ SATA III: 6.0 Gbps(600 MB/s)の3段階だ。ご覧の通り、徐々に高速になってはいることは確認出来るが、そもそもがHDD向けに最適化された技術であったため、HDDのアクセス速度や並列処理の限界を考慮して設計されており、SSDの高性能をフルに活用するには不十分だった。特に、ランダムアクセスや低レイテンシが求められるSSDのニーズには対応しきれなかった。もしご自身のパソコンのSSDが下の写真のように、SATAケーブルでマザーボードに接続するタイプだと、前述のスピードのものということになる。まだまだこのタイプのものが民生用では幅を利かせているように思う。

ただ、近時はそのボトルネックを解消するために生まれたNVMe(Non-Volatile Memory Express)と呼ばれるSSDの性能を最大限に引き出すために設計された新しいプロトコルがある。HDD向けのSATAやAHCIプロトコルを置き換えるものとして登場した。この規格のSSDはマザーボードへの接続はPCI Express(PCIe)バスを使用して接続されるため、転送速度も① PCIe 3.0 x4: 最大32 Gbps(4 GB/s)、② PCIe 4.0 x4: 最大64 Gbps(8 GB/s)そして③ PCIe 5.0 x4: 最大128 Gbps(16 GB/s)とみるみる早くなっている。古いタイプのSATAⅢと新しいタイプのPCIe 5.0 x4を比較すると、6Gbpsと128Gbpsの違いなので、約20倍以上も伝送速度が早いことになる。そのPCI Express形式によるSSDのマザーボードへの接続方法は下の写真の感じになる。ご覧の通り、HDDに所縁がある型の名残は最早微塵もない。寧ろ、DRAMなどのメモリーモジュールのイメージが強くなっていることがお分かり頂けると思う。これをマザーボードのソケットに直接差し込んで使うのだから、細いケーブルで繋ぐのに比べれば、印象的にも格段に速いだろうと感じて貰えると思う。事実、もしNVMeを搭載したパソコンの速度に慣れてしまったら、仮に他のスペックが同じものでも、もう元のSATAのSSD搭載パソコンには戻れない。それほどデータストレージ速度で劇的に変化するものなのだ。

伝統的なストレージ階層構造とは

従来のストレージ階層構造において、CPUがアクセスするデータストレージの順番は「キャッシュ(Cache)→メインメモリー(DRAM)→SSD(NANDフラッシュ)→HDD」という順序が一般的だが、内容を整理するとより明確になるだろう。

- キャッシュ(Cache): CPU/GPUが一時的にデータを保存する高速なメモリー。

- メインメモリー(DRAM): 作業領域としての揮発性メモリーで、CPU/GPUと頻繁にデータをやり取りする。

- SSD(NANDフラッシュ): 非揮発性メモリーで、HDDよりも高速だが、DRAMやキャッシュよりは遅い。

- HDD: 伝統的なディスク型ストレージで、安価だが、読み書き速度は最も遅い。

AIコンピューティングの進化とストレージの要求

AIの進化、特にGPUアクセラレーターを使った大量データ処理では、従来のCPU中心のシステムに比べて、膨大なデータを高速に処理する必要がある。具体的には、AIモデルが大量のデータを必要とし、そのデータは逐次的にメモリー上に展開され、リアルタイムで計算されなければならない。このため、従来のコンピューティング・システムの構成とは異なるストレージシステムの構成が要求される。AIの進化に伴うストレージシステムが直面している現在の状況を以下に整理してみた。

- データアクセスの高速化: 従来のHDDのような低速なストレージでは、AIモデルのトレーニングや推論時のリアルタイム要求に対応出来ない。SSDやDRAMのような高速なストレージが必要となり、特にDRAMのような揮発性メモリーは、モデルの処理パフォーマンスを最適化するために重要となった。

- データの頻繁な読み書き: AIコンピューティングでは、膨大なデータが繰り返し読み書きされる。たとえば、AIモデルのトレーニングではデータを何度も処理するため、読み書き性能が低いHDDがボトルネックとなる。これが、特にエッジAIやリアルタイム処理の場面で、より高速なSSDやDRAMにデータを展開する必要性が増す理由だ。

- 非構造化データの爆発的な増加: 非構造化データ(例: テキスト、画像、ビデオデータなど)は従来の構造化データに比べて非常に多様かつ膨大であり、AIによる処理の主な対象となってきている。この非構造化データが増加するにつれて、ストレージの容量やパフォーマンス要求も増大している。特にエッジAIにおいては、ローカルでデータを処理しつつ、クラウドやデータセンターに送り返す仕組みが必要となるため、効率的なストレージシステムが求められている。

ストレージ構成の新たな要件

AIコンピューティングや非構造化データ処理に対応するため、ストレージの構成要件は以下のように変化しはじめている。

- 全階層における高速化: キャッシュ、DRAM、SSDに加え、従来は主にアーカイブ用であったHDDも排除される方向に進んでいる。データのアクセス頻度に応じて自動的にデータをキャッシュやメモリーに置き換えるストレージ階層管理が、より重要となってきた。

- NVMeストレージの活用: AIの高パフォーマンスコンピューティングにおいて、NVMe(Non-Volatile Memory Express)プロトコルを利用した高速ストレージが標準となりつつある。これはSSDの性能をさらに引き出し、GPUやその他のアクセラレーターとデータのやり取りをより効率化するためだ。

- 大規模ストレージとキャッシュの連携: 非構造化データの爆発により、従来型のストレージのみでは管理が難しくなってきている。これに対処するため、AIコンピューティング環境では、データを頻繁に使用する部分は高速メモリーやNVMe SSDにキャッシュし、バックエンドでは大規模なSSDクラスタや分散ストレージシステムを利用するアーキテクチャが採用されてきている。

バックエンドのストレージの構成要件とは

前述、バックエンドで使用される「大規模なSSDクラスタ」や「分散ストレージシステム」とは、AIコンピューティングや非構造化データの大量処理に対応するために設計された、高速で大容量なストレージシステムだ。これらは、単一のストレージデバイスに依存するのではなく、複数のSSDやストレージノードをネットワークで接続し、分散してデータを保存・処理する。以下、それぞれについて詳細に解説する。

1. 大規模なSSDクラスタ

概要

大規模なSSDクラスタとは、複数のSSD(Solid State Drive)をクラスタ化し、一つの統合されたストレージとして機能させるシステム。これにより、大容量のデータを高速に保存・読み出しできる環境を実現する。AIコンピューティングでは、従来のHDDに比べてはるかに高速なSSDを利用することで、データの読み書き速度を飛躍的に向上させ、AIモデルのトレーニングや推論のパフォーマンスを最大化する必要がある。

ハードウェア構成要件

- 高性能SSD: 通常のSSDではなく、NVMe対応SSDが主流。NVMeは、従来のSATAインターフェースに比べて、SSDの読み書き速度を数倍に引き上げている。

- ストレージノード: 複数のSSDが搭載されたサーバーが「ストレージノード」として機能し、クラスタ全体の一部を構成する。これにより、1台のノードに障害が発生しても、他のノードがバックアップし、データの冗長性や信頼性を確保する。

- 高速ネットワーク: ストレージノード間の通信には、一般的に10GbE以上の高速なネットワークが使われる。InfiniBandやRDMA(Remote Direct Memory Access)を活用し、低レイテンシかつ高帯域幅の通信を実現する。

- 分散ファイルシステム: ソフトウェア面では、各SSDノード間でデータを分散保存するために分散ファイルシステムが必要。代表的なものとして、Ceph、GlusterFS、Lustreなどがある。

特徴

- スケーラビリティ: データ量や負荷に応じて、容易にSSDノードを追加してクラスタ全体をスケールアウト出来る。これはAIやビッグデータ処理で、データ量が急速に増加する環境に最適。

- 高可用性: データのコピーを複数のノードに分散して保存するため、ハードウェア障害時でもデータが失われるリスクを最小化出来る。

- 低レイテンシ: 高速なSSDとNVMeによる読み書きに加えて、ネットワーク層の最適化により、AIモデルの処理が非常に効率的に行われる。

2. 分散ストレージシステム

概要

分散ストレージシステムとは、データを複数の物理的に分散されたサーバー(ストレージノード)に保存し、全体として一つの大容量ストレージとして機能させるシステム。AIコンピューティングにおいては、膨大な非構造化データを効率的に保存し、同時に多数のデータへのアクセスを高速化するために活用される。

ハードウェア構成要件

- ストレージノード: SSDを搭載したサーバー群で、データの分散保存を担当する。各ノードは独立して動作し、他のノードとの協調をソフトウェアが管理する。

- 高可用性ネットワーク: 分散ストレージシステムでは、ノード間でのデータのやり取りが頻繁に行われるため、冗長化された高速ネットワークが必要。冗長化されたネットワークにより、通信障害やボトルネックを回避する。

- 分散管理ソフトウェア: ソフトウェアがデータの保存先や冗長性を管理する。代表的な分散ストレージシステムとしては、Amazon S3のようなオブジェクトストレージ、またはCephやHadoop Distributed File System (HDFS)などがある。これらのソフトウェアは、ストレージ容量を動的に拡張し、アクセス頻度に応じてデータを適切にキャッシュしたり、バックアップを自動で行う機能を備えている。

特徴

- オブジェクトストレージの採用: 非構造化データの増加に伴い、従来のブロックストレージやファイルストレージではなく、オブジェクトストレージが注目されている。これにより、巨大なデータを効率的に保存し、アクセス出来る。

- リニアなスケーラビリティ: ノードを追加することで、ストレージ容量や処理能力をリニアに拡張可能。特にビッグデータやAI処理のように、データ量が増加する環境では、このスケーラビリティが重要となる。

- 冗長性と耐障害性: データは複数のノードに分散して保存されるため、1台のノードが故障しても、データが失われることなく、他のノードからデータが即座に提供される。

「大規模なSSDクラスタ」と「分散ストレージシステム」とは、AIコンピューティングにおけるデータ処理の高速化や非構造化データの爆発的な増加に対応するために設計されたストレージアーキテクチャということだ。特にエッジAIやリアルタイム処理においては、高速なデータアクセスとスケーラブルなストレージシステムが不可欠であり、ハードウェア的には、高性能SSD、ストレージノード、冗長化された高速ネットワーク、および分散ファイルシステムやオブジェクトストレージが主要な構成要素となる。これらにより、膨大なデータを効率的かつ信頼性高く処理できる環境が実現される。これらは従来のRAID(Redundant Array of Independent Disks)とは異なる点もあるが、共通点もある。すなわち、AIコンピューティングやビッグデータの処理に対応するためには、現代のストレージ技術ではRAIDを超えた高度なアプローチが求められているということだ。

RAIDは、ストレージシステム内でディスクの冗長性や性能を向上させるために開発された技術であり、主に単一のサーバーやシステム内で機能する。一方で、大規模なSSDクラスタや分散ストレージシステムは、AIやビッグデータ処理のために、ネットワークを介して分散されたサーバーやノードにまたがる巨大なストレージ環境を提供する。これにより、RAIDが提供する冗長性や性能向上をはるかに超えたスケーラビリティ、柔軟性、耐障害性を実現し、AIコンピューティングや非構造化データの処理に最適なストレージアーキテクチャとなっている。

グローバルなリーディングシステムインテグレーター(ストレージ関連特化)

- Dell Technologies (Dell)

Dell Technologiesは、エンタープライズ向けのストレージソリューションにおけるリーディングカンパニーの一つ。特に、SSDやNVMeを含むストレージハードウェアの提供とクラウドとの統合に強みを持つ。また、Dell はオンプレミスからクラウドに至るストレージシステム全体のインテグレーションを手がけており、AWSやAzureとの連携もサポートしている。 - Hewlett Packard Enterprise (HPE)

HPEは、エンタープライズ向けのストレージインフラソリューションを提供し、特にSSD、NVMeベースのストレージシステム構築に強みがある。また、HPEは「HPE GreenLake」というハイブリッドクラウドプラットフォームを提供しており、オンプレミスとクラウド環境をシームレスに統合するソリューションも手がけている。 - Cisco Systems

Ciscoは、ストレージネットワークやデータセンター向けの高速ネットワーク機器を提供しており、SSDやNVMeを活用したシステムを効率的にネットワークに接続するためのインフラ構築に強みがある。また、クラウドサービスプロバイダーとの連携においても長い実績がある。

買っとく、積んどく運用の成果

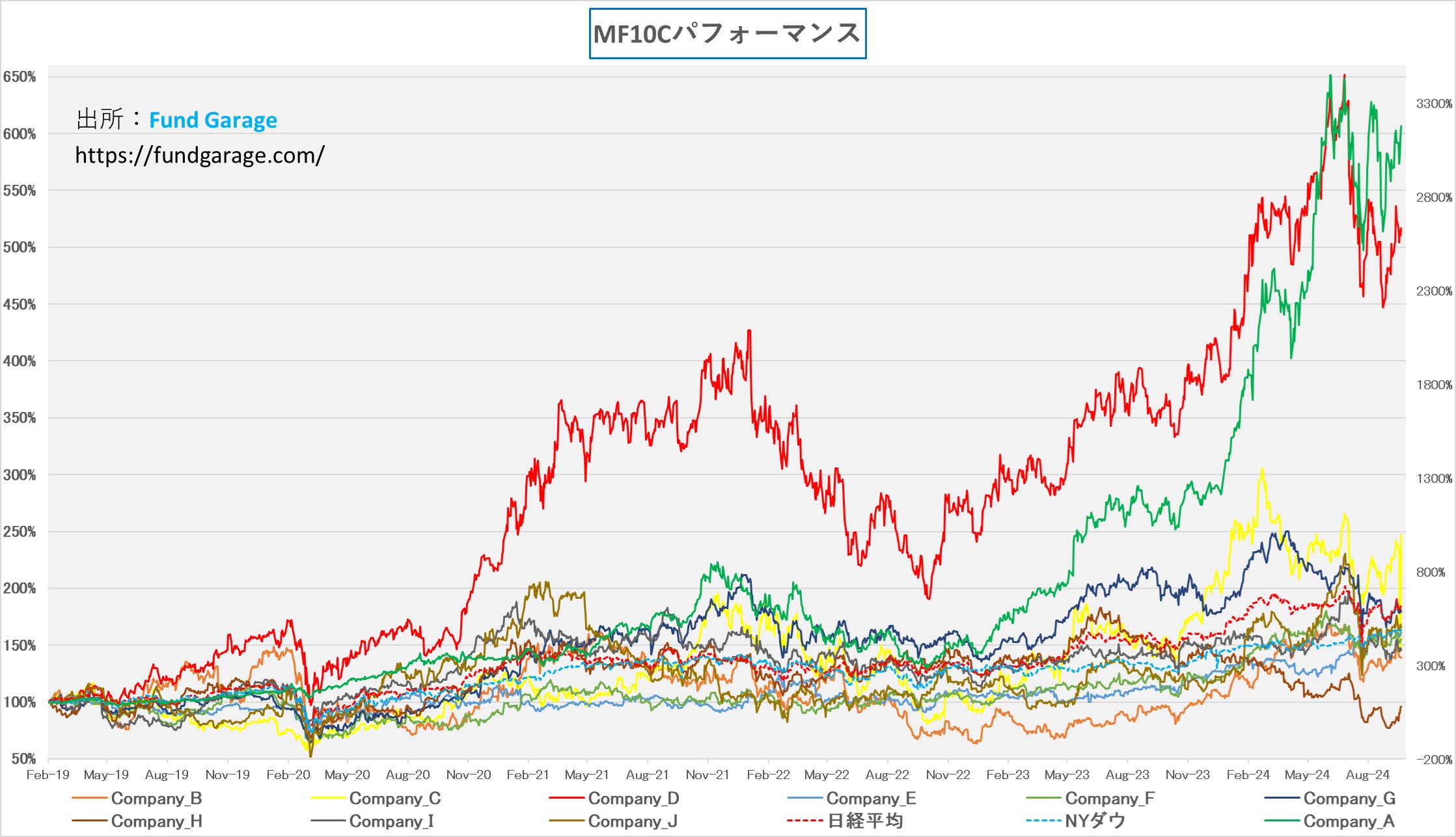

2019年2月に「My favorite Companies List」の前身として始めた「My favorite 10 Companies」、実は今でも当初等金額投資をした場合のシミュレーションとして、日々の時価データだけは継続して管理しているのだが、「ジタバタしない運用」の典型的なパフォーマンス例かも知れないと思い、久し振りにそのデータを公開したいと思う。

これは当初の一銘柄10百万円ずつ、等金額に「買えるだけ」を買った形で2019年2月15日にスタートした。当初にエヌビディアも含まれていたことから、そのパフォーマンスに大きく引っ張られていることは事実だが、今の株価から分割なども考慮して計算すると、当時は3.93ドルに過ぎなかった。10バガーが夢だとしたら、3回は夢が見れたことになる。そうしたこともあって、現在は当初投下資金が1億円で現在が649百万円。つまり約6.5倍に膨らんだ。勿論、外貨建て投資も為替ヘッジなどはしていない。

今現在、受取配当金も考慮すると株価は若干マイナス(当初1,923円、現値1,844円)のロームでも総合損益はプラスだ。なぜ、こんなことを今お伝えしているかと言えば、まずひとつに購入した着眼点は、今でも変わらない着眼点「AI、自動運転、5G、エッジコンピューティング、IoTをキーワードとする流れ。このビジネストレンドを踏まえて、株主として所有したい企業を選定」であり、今でも基本的にその考え方での評価は殆ど変わっていない上に、寧ろ、その考えは強くなってもいるからだ。この延長線上に現在のMFCLはある。

もうひとつのポイントは、基本的に「タイミングを取る」という概念を取り入れていないからだ。リストを決めて、一気に全銘柄を保有した形にした。恐らく「いや、その時はタイミングが良かったんですよ」と思われるかも知れないが、2019年2月は決して投資をスタートさせるに「楽観的」な環境では無かった。総じて、世界的な経済成長の減速や米中貿易戦争の影響を懸念しつつも、大きな崩壊には至らず、慎重な姿勢で推移していた時期だ。だからテクノロジー関連銘柄に関しては、慎重な人も多かった。

よく「下がったら買おう」という話を聞くが、後日、結果を聞くと「あまり下がらなかったので、結局、少し上がったところで買いました」ということになる場合が多い。また例えば「エヌビディアが良いのは分かるんですが、かなり上がってしまったので、同じような他の銘柄無いですか?」という話もよく聞くものだ。まず同じようなものは、そうそう滅多にあるわけではない。というか、無いと言っていい。よく関連銘柄とか、裏銘柄とかいう言い方を聞くが、私は基本的に王道で行くべきと昔から考えている。そしてそれで間違っていないことを、この結果は見せてくれているように思う。「下がったら買おう」と思って、下がらない為に当初よりも高い値段を買いに行く方が、余程敗北感が強いし、その後に下がった場合「あああ、早まったぁ!」と絶対に後悔するからだ。また「他の銘柄」に走った場合、それがドンピシャの大本命となればしめたものだが、やはりそもそも銘柄の方がパフォーマンスが良かった場合(通常はそうなる)、「あああ、やっぱり余計なことするんでは無かった」と地団太を踏む可能性の方が高いからだ。

もしそれでも「少しでも安く」と思うのであれば、何かイベントが起きて、急落した時に「心を鬼」にして買いに行くことだ。なぜ、「心を鬼」にしてとまで言うかといえば、急落の最中に買いに行ける人は、相当な手練れだからだ。若しくは余程の確信犯でない限り、中々手も足も出ないだろう。8月初めのあの暴落の日、私は2銘柄を買い乗せした。今ではその値段は幻でしかない。ザラ場のほぼ安値を拾えたからだ。以前、ソフトバンクグループがアーム(ARM)を買収することを発表した時、翌日の株価はストップ安となったが、私は喜んでそれを拾った。私の場合は手練れというよりも、確信犯の方だ。アーム(ARM)を買収すると聞いた時、なぜ市場がそれを評価出来ないのか不思議で仕方なかったぐらいだ。もちろん、ARMという会社のことは熟知していたからだとは思うが、買収金額が高過ぎるなどとは微塵も思わなかった。

マーケットを読むには非常に難しいこの時期、相場のアヤを取りに行くのは相当に難しいと思われる。だからこそ、こんな時は「Back to Basic」が一番だと思う。つまり、ファンダメンタルズだ。高いか安いかは、相対評価なので、暫く経ってから振り返って判断するものであり、過去の積み重ねでその場で判断するものは無いということもある。何かの参考になれば。

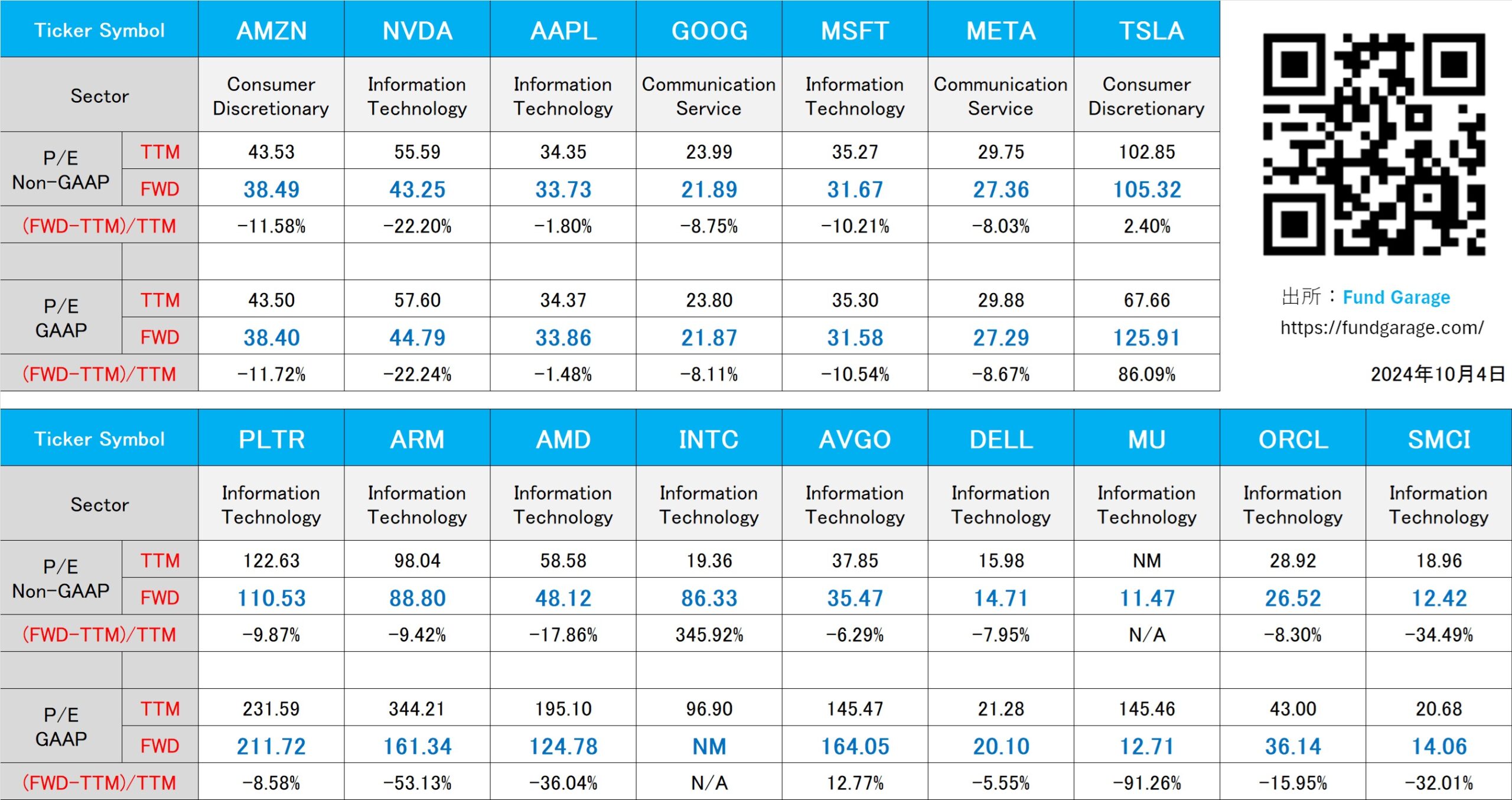

下記の表はいつもの米国株のPER(10月4日付)。マイクロンテクノロジー(MU)の予想PERの低下が著しい。