日本市場の上値は当面重いだろう

日経平均が11日連続で「陰線」だった理由

「23日の東京株式市場で日経平均株価は3日続落し・・・」というような話なら、耳慣れたい話とは思わないが、実際耳慣れた話だ。単に株価下落が三日間続いたという意味でしかないからだ。だが、実は目の前のモニターに見えていること以上に問題含みと考えるべきなのが「11日連続で『陰線』だった」という見出しが示す事実だ。

詳しく説明してみよう。日本特有の株価チャートの書き方には、ご存知の「ローソク足」という書き方がある。最近では海外投資家も利用するようになったが、欧米では元々はバーチャート (HLOCチャート)と呼ばれるものの方が主流だった。「ローソク足」には、「寄付値、高値、安値、終値」という4種類の株価が表記され、ボディと呼ばれる部分があるのが特徴だ。単純に終値だけを繋いだラインチャート(横線チャート)よりも、より沢山のその日のマーケットの状況を伝えてくれる。その典型例が、この「陰線」と「陽線」と呼ばれるもの。これはその日の株価の寄付き時の値段と大引けの値段を比較して、寄付きの方が大引けよりも安ければ、つまり、取引開始後の日中に株価が上昇したような時はボディを白く表記して「陽線」と呼び、反対に終値の方が安く、日中に株価が下落した時は、ボディを黒く塗って「陰線」と呼ぶという仕組みだ。従って、先高観が強く、買い物がジリジリ(勿論、ドンドンでも良いが)増えるような時は、株価は時間経過と共に値上がりするものなので、自ずと陽線となって「先高観」の目印となる。逆に、寄付き時点こそ気合が入って高く始まったものの、次第に売り物に押されるような日だと、後味悪く陰線となって「翌日に不安を引きずる」形となる。

ローソク足の書き方や詳細な見方については別の機会に記すとして、要は「陰線」というのは、日中に株価が徐々に切り下がって、朝9時の時の寄付き時点のセンチメントとは大分異なる、「あ~あ、今日も(結局)下がったかぁ」という一日だということを示している。また、終値だけを比較すると前日終値よりも高く株価が上昇した日でも、陰線となることも実はよくある。どんなケースかというと、「前日比500円高で始まったものの、徐々に株価は値を消し、終値は前日比200円高まで上げ幅は圧縮されました」みたいな日だ。「続かなかったなぁ」とぼやきの1つも言いたくなるような日だったということだ。もちろん、前日比だけを捉えれば+200円高なので、ポジティブな印象と言えば言えなくもないのだが、実際には初めの元気が続かなかったということで、どこかフラストレーションが残るもの。そんな状態の「陰線」が11本、すなわち11営業日、も連続してしまったというのは、かなりな異常事態であるとも言える。上のチャートでは、赤線の枠で囲んだ部分だ。下のは、その部分を拡大したもの。

日本株市場がこうなる事が多いケースとしては、米国市場が良い感じで終わった場合、若しくは、取引時間終了後に発表されたテック企業の決算が良かった、などの場合で、にもかかわらず、日本市場が始まってみると、日本固有の何か悪材料や悩みがある時がこうなりやすい。要は米国市場でポジティブな材料があり、それを受けて「鼻息荒く」始まったものの、振り向くと買いが続かないという状況。酷い時には引け間際に午前中に株を買った人たちが投げて来たりして、大きな大陰線を残したりする。そんな日々が数日続けば、誰もが朝から積極的に飛び込んだりはしなくなる。更に、段々疑心暗鬼にもなり始める。最後は、空売りや、信用取引の売り建てが出来る人達、ヘッジファンドの等の投機筋が、午前中の高いところで「売り」から入って、安くなったら「買い戻す」といったディーリングに勤しんだりする。決して良い状況だとは努々言えない。

そんな状況が11日も連続で続いたのだから、この背景は真摯に考えないとならない。特に、10月15日、高値は40257.34円までザラ場でつけながらも、引値は39,910.19円とその日の安値で終わっているからだ。翌日は、15日の終値よりも548円も安い39,362.63円で寄り付いた後、前日比△300円安いところまで行ったが少し戻して前日比△182.33円で終わっている。そんな「陰線」を引くようなマーケットが10月8日(火)から10月23日(水)まで「11連続立会日」も続いたのだから、投資家心理もかなり疲弊した筈だし、背景事由、特に市場取引の約7割を締める海外投資家は何をどう考えたのかを真摯に考えるべきだろう。(※日銀が利上げ出来るなどとは、個人的には努々考えられない理由はここにもある)

色んな市場解説、状況認識があると思われるが、下の表にある通り、もうひとつのポイントは日経平均とTOPIXの両方が同じような比率で下落していることだ。米国金利が上がった下がった、為替がどうしたこうした、或いは米国企業の決算であんなことがあった、こんなことがあった、というような話に沿って、海外投資家は何らかのモチベーションを抱いて日本市場に挑むが、とどのつまり、日本市場では大引けで市場が終了するまで、その材料で「買う」ということが続けられず、国内の材料で「売った」ということだ。若しくは、「日本株はポジションを減らそう」と思っていた投資家の意識を変えられなかったということだ。更に悪いことに、NT倍率にも殆ど変化が無く、日経平均型でもTOPIX型でも両方が売られている。これを全面安とよぶ。反対に、米国市場の方は3指数揃って、なんならSOX指数を加えて4指数で測ってみても、各指数がバラバラの騰落率を示しているので、いろいろなニュースや材料に市場が反応したことがわかる。逆に言えば、市場が普通に「生きている」ということも出来るだろう。事実「マグニフィセント・セブン」の株価に連動する指数は1.3%上昇と、24日と25日の2日間の値上がり2月以来の大きさとなっていることからも、総崩れのイメージの日本市場とはだいぶ状況が異なると言える。

ひとつには、前回お伝えしたことの繰り返しなるが「残念ながら、『日本には本当の意味でのAI関連銘柄は無い』ということだろう。つまり「柱」が無いという事だ。また言うまでもないことだが、「与党で過半数」という石破首相が掲げている勝敗ラインが徐々に際どくなっていることが明らかになっていくような国政の状況(これは日曜日の夜には結果が判明するが・・)では、少なくとも海外投資家は見切りをつけ始めていると考えざるを得ないだろう。NT倍率の変化を伴わずに日経平均株価とTOPIXの両方が同じように動く時は、上げ潮ならば「全面高」、引き潮ならば「全面安」ということでしかないのだから。この原稿執筆時点、残念ながら「与党が圧倒的多数で国民の信任を得ました」というバラ色の絵は描けそうもない。

殊更に「陰線」の連続に拘る理由

11連続の陰線となったからと言って、株価は5本目の陰線までは日経平均は上昇して高値40257.34円を付けているのだし、確かにその後は6本の陰線で終わっても、次は陽線が立ったのだから、何をそんなに心配しているのかと思われるかも知れない。勿論、単なる私の杞憂に終わればいいのだが、どうしても日本株投資には明るい絵を描けないからだ。

そこで少し自分の経験談を共有させて頂く。私は2005年3月末に「三井住友アセットマネジメント」を退職・独立、ブティック型ヘッジファンド会社を立ち上げた。国内のファミリーオフィスや年金基金、或いは海外の大学基金などの資金を投資家とするマーケット・ニュートラル型のヘッジファンドを立ち上げ、そこそこ順調な滑り出しを切っていた。運用の基本方針は、国籍に関わらず、テクノロジー関連とクルマ関連に特化したLong & Shortのヘッジファンド運用だ。それが2005年7月。

だが、2007年11月、断腸の想いでもあったが、一旦は夢を諦め、次の春にはファンドをクローズすることを決心をした。その決断を私に迫ったのが、今回の11日連続の陰線に類似する市場動向だった。下のチャートは2007年1月から1年間の日経平均のローソク足だ。その判断のきっかけとなったのが赤枠で囲んだ部分だ。今回の「陰線11本」というのとは、チャートの見え方も随分違うが、10月中旬から始まった株価下落は、一旦10月終りに底を打ったかと思われたが、再度11月2日から下落を再開し、陰線を連続して2本、5本、3本と、途中で陽線をひとつずつ挟みながらも、10本連続で陰線が続く下落となった。終値だけを比較すると、16,870.40円から14,837.66円まで金額ベースで△2,032.74円、率にして△12.05%の下落となった。従って、今回の11本連続は前半5本の陰線では、株価そのものは下値を切り上げているから、状況はまだ今回の方が良いのは事実だ。

詳細は割愛するが、この2007年に何があったかと言えば、忘れもしない8月9日、仏大手金融機関であるBNPパリバグループが「投資ファンドの解約を凍結する」と発表した所謂「パリバ・ショック」が起きたのだ。住宅ローン債権に絡む運用で資金繰りが悪化したのが原因だったが、ここから多くの世界中のファンドが資金繰りに窮し始め、2008年3月には米証券5位のベアー・スターンズが破綻、そして2008年9月15日には、遂に、1850年に創立された名門投資銀行である「リーマン・ブラザーズ」が連邦倒産法第11章(チャプター11)を申請して経営破綻となった。これが「リーマン・ショック」までの時代の流れだ。ドラマは1年以上前から始まっていたのだ。恐らく、あの10月中旬から始まった日本市場の株価下落、それも何かの地殻変動を予測させるようなズルズルと下げる様は、裏で欧米のファンド勢が資金繰りの為にキャッシュアウトしていたからだったのだろう。テクニカル分析でも、ファンダメンタルズ分析でも説明がつかない株価下落は、正にキャッシュアウト、現金化の為としか思えない。11月というのは、通常、ヘッジファンドなどが決算確定と、解約用資金などを作る時期でもある。そして、この時の投資判断が正しかったことは、1年後のリーマン・ショックの時に証明されてしまった。業界の仲間内では、私の異常なまでの悲観論を不思議に思う人も大勢いたが(というより、賛同者はゼロだった)、結果はファンドマネージャーとしての「勘」が当たっていた。

「日経平均が11日連続で『陰線』」という見出しに私がこだわる理由、お分かり頂けただろうか?この手の株価下落の「しかた(様相)」は、所謂通常の投資判断での「売り」という場合よりも、寧ろ「資金を引き上げる」、或いは「ポジションを減らす」という意味合いで行われることが多い。その格好の理由が、日本株については、目の前にある「衆議院選挙」であることは、ほぼ間違いないであろう。今は「地政学リスク」以外には、どこかで「お金が目詰まりした」或いは「蒸発」しそうな話は聞こえてきていない。妙な危機感を煽るショート筋の「ストーリー・テリング」を耳にする時はあるが、正直、リアリティのある話は聞いたことが無く、それを予感させる市場の歪みもない。だからこそ、海外投資家達が「安易な『日経平均40,000円越え』とか、『金融正常化の為の利上げ』とかいう論調に対して、今後の政権運営がどうなるのかを見極めたいと思った」としても、それは「まともな投資判断」だと言えるだろう。以前にもお伝えしたが、ぺらぺら自社の投資方針や自分の相場観をパブリックに喋るヘッジファンド関係者は本当は居ない(何の得にもメリットも無いからだ)。「君にだけ教えるよ」というのも、実はその「君」が「ここだけの話」として周りに伝言ゲームをすることを知っているから、利用しているだけというのがリアルな話だ。何故なら、ヘッジファンドの投資家は極めて「demanding(欲深い)」であり、秘密主義であり、ただで他人を利する必要などないと考えているからだ。これは私自身がヘッジファンドを運用していた上での経験談だから間違いない。だから当時は、一切のメディアの取材にも対応をクライアントに禁止されたぐらいだ。これでお分かり頂けるだろう。

「選挙は買い」のアノマリーが崩れた理由

1963年以降、衆院解散前日から投開票日直前の営業日まで19回連続で続いてきた「株式市場の「選挙は買い」のアノマリー(経験則)」が、今回で崩れたそうだが、それも至極当然な話だろう。米国の大統領選挙と比較すると、その余りのお粗末さに国民として情けなくなるが、ここまで経済政策の議論も何もない衆議院議員選挙で、株を買ったり売ったりする投資判断が出来る訳もない。聞こえてくるのは「裏金」の話ばかりで、前を向いた未来予想図に関わる話が無いからだ。自国民の想いでさえそんな状況ならば、ましてや市場の7割を動かしている海外投資家ならば尚更だろう。日本株を担当する欧米の機関投資家のファンドマネージャー達は、余程日本の国民よりも日本のことを熟知しているし、興味を持って好意的に見てくれていることが多いが、どう贔屓目に見ても、今彼らが本国の投資会議の席上で熱弁奮って「ジャパン・アロケーション」を増やそうと主張してくれる理由は見当たらない。反対に「日本のウェイトを下げましょう」という理由ならば両手に余るほど見つかるだろう。

そのひとつに市場取引時間の延長というのがある。「東証は現在、取引時間を午前9時から午前11時半、午後0時半から午後3時としている。11月5日から終了時刻を午後3時半にする。東証の終了時間延長は70年ぶり。新しい少額投資非課税制度(NISA)が普及するなかで投資家の売買機会を増やし、取引時間が長い海外市場との競争を勝ち抜く狙いだ」というのだが、誰が決めたのかは知らないが、現場実態を深く理解した名案とは言えない。まず、最初に困るのがファンドマネージャーだ。何故なら、既に東証の取引時間終了延長に伴い、決算発表の時間をザラ場に繰り上げる動きが拡がっている。もしザラ場に重要な決算発表されたら、ファンダメンタルズ重視のファンドマネージャーは、間違いなく、決算発表のプレスリリースで脊髄反射で動くアルゴリズム取引に引っ掻き混ぜられるだけだからだ。米国市場の主力どころは、概ね取引時間終了後に決算を発表し、そしてテレフォンカンファレンスを開催し内容を説明する。その間、時間外取引市場は動いているが、あくまでも本市場取引ではなく、時間外取引の値動きが示唆したことが、全く翌日の本市場では無視されることはよくあることだ。何故なら、プレスリリースの内容をどう理解すべきかを、その後のCEOとCFOとのテレフォンカンファレンスで確認するからだ。その時間が無いような決算発表は、運用現場からすれば、迷惑であることこの上ない。もうひとつの典型的な事例が、その新NISAで取引されていると思われる「投資信託」の運用現場と、その事務方の締め時間の問題だ。例えば、レバレッジ投信などで日経平均株価に連動させているものは、日経平均の終値が算出される時点に併せて、当日の追加解約などを集計した上で発注が出されてポジションを調節する。そこから先は一気にその日の全ての投資信託の受発注の締めが行われ、信託銀行との照合をし、そして新聞社なども含めて一斉に当日の基準価額が配信される。私が投信会社の社長を辞めてから既に12年になるので、それら全ての作業はDXによって自動化されて何の問題もなくなったというのなら結構な話だが、海外市場が取引時間が長いから、或いは更に長くするから、日本も長くすれば競争に勝てるという発想は、余りに短絡的過ぎる考え方だろう。最も重要なことは、投資対象としての日本市場、日本企業の魅力を高めることだ。環境が整備されていない、何なら、受渡し事務にさえ不便があるような新興国市場でさえも、そこに幸あれと思えば、何としても投資に行くのが欧米の機関投資家なのだから。取引所が「PBRの1倍割れを改善しなさい」と指導すれば、改善されると思うような次元の低さとは根本が異なるのだ。

因みに、日本の時価総額最大のトップ企業であるトヨタ自動車(7203)の週末のPBRは1.02倍だ。もし、この状態が続くようならば、若しくは今期の収益でBPS(一株当たりの純資産)が増加して、来年度以降、PBRが1倍割れを起こしたら、どんな改善指導をするのだろうか。何なら、日本最大の時価総額の企業の株式を、上場取り消しをするとでも言うのだろうか。あまりにも底の浅い議論が為されているとしか、思えないのは私だけだろうか。

因みに、日本の時価総額最大のトップ企業であるトヨタ自動車(7203)の週末のPBRは1.02倍だ。もし、この状態が続くようならば、若しくは今期の収益でBPS(一株当たりの純資産)が増加して、来年度以降、PBRが1倍割れを起こしたら、どんな改善指導をするのだろうか。何なら、日本最大の時価総額の企業の株式を、上場取り消しをするとでも言うのだろうか。あまりにも底の浅い議論が為されているとしか、思えないのは私だけだろうか。

「兜町の相場師」の時代から綿々と続く感覚から抜けきらないのは、投資リテラシーの高さ云々を問われる投資家側ではなく、所謂「官民合わせた市場関係者」達の方なのでは無いだろうか。だからこそ、陰線11連続のような日本の地盤沈下が止まらないのだ。更に言えば、日本の知識人と呼ばれるような人たちの、日本の、自分自身の足元のマクロ認識にも、問題無しとは思えない。日本の今のファンダメンタルズは米国のそれと比較したら、雲泥の差で悪いのだから。その認識格差を具体的に明らかにしたのが、次の話題だ。

金利上昇素地づくりの日経新聞の印象操作

そうまでして「金利のある世界」が正常な状況で、景気実態や国民の景気実感とかけ離れた状況をも正当化したいのかと思わせる記事を日経新聞が土曜日(10月26日朝刊)に掲載している。それが題して「国債、異次元緩和の後遺症」」(←PDFファイルが開きます)という記事だ。私の直感としてこの記事、読んで意味を理解出来る個人投資家の人も少なければ、一般のメディア関係の人も少なかろう。恐らく、ほぼ間違いなくこれは日銀と日経新聞社の意図的な取組み記事だ。(※最近は日銀はかなり積極的に日銀金融政策決定会合前にメディアに情報をリークして記事を書かせているのは周知の事実。これに対して、その恩恵に預かれない外信(例えばBloombergなど)があからさまに批判記事を何度も書いている)

その意図は、この週末の衆院議員選挙で自公与党が過半数を取れずに、石破首相が予てから掲げてきた緊縮財政(財務省の意向でもある)の御旗を、既に就任直後に半分以上下ろしているが、更に完全に下ろす可能性を危惧して日銀や財務省が先手を打たんとしたものだと推察する。勿論、この記事を書いた記者の知識不足が故の単なる勇み足、という可能性も否定は出来ないのだが。

個人向け国債を除いて殆どが機関投資家の専管事項である日本国債市場で、更に、その先物を巧みに使った債券ポートフォリオのヘッジのニーズなど、一般の個人投資家にはほぼ皆無と言って良い。従って、この記事の内容に「??」と疑問符を持つ人も少ない。銀行や証券会社、或いは運用会社のスタッフでさえ、読みながら「え?あれ?」とリアルに思う人は少ない筈。何故なら、それだけ特異な分野だからだ。ましてや債券先物の満期時決済の現渡し現物の選定条件など、かなり実務的な話、だからこそ、思ったように読者に対して印象操作が出来る利点がある。その目的は「長期金利の上昇に対する土壌が整いつつある」という印象を市場参加者のみならず、週刊誌などの一般メディアなどにも植え付けることだ。

私が違和感を持った部分は「12月から取引の中心となる25年3月に満期を迎える先物の現物受け渡し対象となるチーペストの国債、366回債が8兆8000億円を超える発行額のうち日銀が93%を保有し、市場には6000億円程度しか残っていないので、25年3月物が満期を迎える25年3月13日付近で品不足で受渡し不能になり、高コストでも6月物にロールせざるを得なくなる」という部分だ。確かに一般的には日本国債の先物契約の現物受け渡しについては、「チーペスト・トゥ・デリバー(CTD)」と呼ばれる最も安価な銘柄が使用されるが、実際にはCTD債であれば回号を問わずに受け渡しが可能だからだ。つまり、特定の回号(この記事では366回債)が受け渡しの際に必須になるわけではないからだ。そのため、「受け渡すための現物債を調達出来ずに現物受け渡しが不可能になるリスク」という理屈はそもそも成り立たない。これは実務を知らない人の小理屈だとしか言えないが、まさに実務畑の人ではなく、東大の特任准教授にコメントを求めたところに、そもそも実務との乖離が生じた原因があるだろう。

正直、この記事には日銀や財務省が長期金利を上昇させたいと考えている意図が読み取れる箇所が多く含まれている。特に、366回債の品不足問題や、国債市場でのヘッジ取引の難易度上昇の指摘は、長期金利の上昇に対する土壌が整いつつあるというメッセージを市場に伝えたいという意図が垣間見える。つまり、日銀が政策方針の転換や市場の正常化を図ろうとしていることを示唆しているように読めるということだ。また、日銀の方針を市場に自然に浸透させるために、日経新聞が情報の受け皿として機能している可能性があるということ。その意味ではSNSなど顔負けなフェイクニュースとまでは敢えて呼ばないまでも、かなり世論への印象操作に近いとも言える。

たとえば、記事は、2020年のコロナ禍での原油先物のマイナス価格という異例のケースを引き合いに出しているが、これは「国債先物市場にも似たリスクが潜在している」と読者に警戒心を抱かせる意図があるようにも受け取れる。この「意図しない売買を迫られる」という表現を使うことで、市場における不安を煽るような構成になっているように感じられるからだ。また「ヘッジが困難になるため、証券会社が国債の応札を控える可能性がある」という指摘をしているが、これは長期金利の上昇リスクを強調するために組み込まれた印象がある。実際には、日銀や財務省が必要に応じて流動性供給入札や国債補完供給などを通じて流動性の確保を図ることも可能であり、「市場に売りが波及し金利が上がりやすくなる可能性」を強調する構成はやや意図的に映るからだ。更に黒田総裁の退任後も続く「後遺症」として、短期国債の異例な低金利を挙げているが、異次元緩和政策によって短期国債の利回りが政策金利を下回る状況が続いていることを「異常」とし、市場の機能回復を妨げているという指摘は、日銀が低金利政策からの脱却を試みつつあるというメッセージのようにも感じられる。そして、「金利のある世界」での経済の体温計として、国債利回りの機能回復の必要性を強調する表現も、将来的な金利上昇を容認するような日銀の姿勢を連想させる。こうした記事構成は「今後金利上昇が見込まれる地合い」の正当性を暗に吹き込んでいると言えるだろう。

そもそも「経済の体温計」という表現は、一般的に株価や株式市場を指すものだ。確かに国債利回りも「経済状況や金融政策の健全さを示す指標」として重要視されるため、ここで「体温計」と表現するのは完全に不適切とは言いきれないが、かなり金融人の私にとっては耳新しい斬新な使い方だ。一般的には国債利回りは「経済の体温計」というよりも、むしろ「政策のスタンス」や「市場のリスク認識」を反映するものなので、株価ほど直接的に経済全体の体温を測る指標とは言えない。この記事は意図的に国債利回りを「経済の体温計」として表現したことで、「国債市場の健全性が日本経済の回復や金融政策の正確な反映に不可欠である」という意図をかなり濃厚に伝えている。

FGの読み通り、円安が止まらなくなってきた

なぜ、日銀が日経新聞などを使って、こうした印象操作をしないとならなくなっているかと言えば、予想通り、円安が止まらないからだ。9月のFOMCの前は、為替の専門家さん達の間では再び「130円台の値固め」といった円高論が浮上し掛かっていたが、何のことは無い、週末ドル円の終値は152円台だ。

その背景には後述する通り、米国のソフトランディング・シナリオの確度が高まるにつれ、予てからお伝えしているように「イールド・カーブ」が逆イールドから順イールドに戻るという流れによって、長期金利が上昇しているからだ。一方で、日銀は既にYCC(イールド・カーブ・コントロール)を止めているが、先週末の長期金利の終値は0.945%と、その前の週の0.970%よりも低く、日銀が注視する1%の水準を容易に超えてこない。これこそが、日米のファンダメンタルズに対する市場の認識の大きな違いだ。結果として、ドル円相場は、米国の10年債利回りの変動、若しくは日米の金利差(結局変わらない)に従って円安になってしまっている。「日本も長期金利が上昇してくれれば・・・」と日銀や財務省は思っているのかも知れないが、或いは「金利のある世界」という言い方が「正常な世界なんだ」と擦り込もうとしても、そう簡単に日本の長期金利は上昇しない。何故なら、日本のファンダメンタルズが長期金利を押し上げるような状況には無いからだ。だから円安が止まらない。

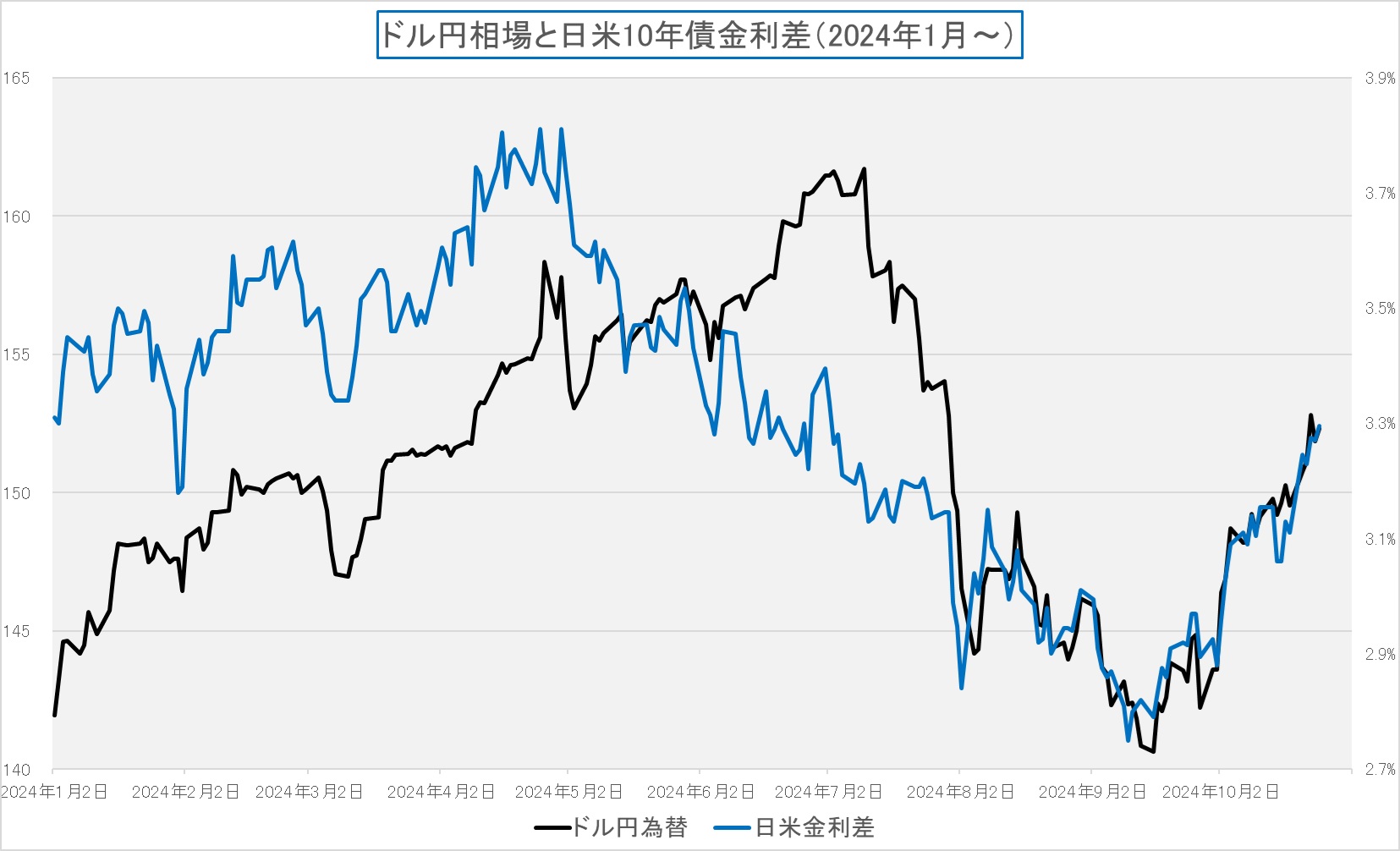

リスクは今週末の衆議院選挙で自公与党が過半数を獲得して、石破首相が掲げる「与党過半数」の勝敗ラインを超えられるかどうかだ。負ければ、恐らく財務省が企図する「緊縮財政」に政権は寄り添えない。日銀が利上げすることにも否定的になるだろう(※私の個人的な見解としては、日本経済の現状は決して利上げなども出来る環境にも、利上げする必要もないと考えている)。その結果として、下のチャートで示したように、日米10年債金利差とドル円相場はほぼ相関し続ける。

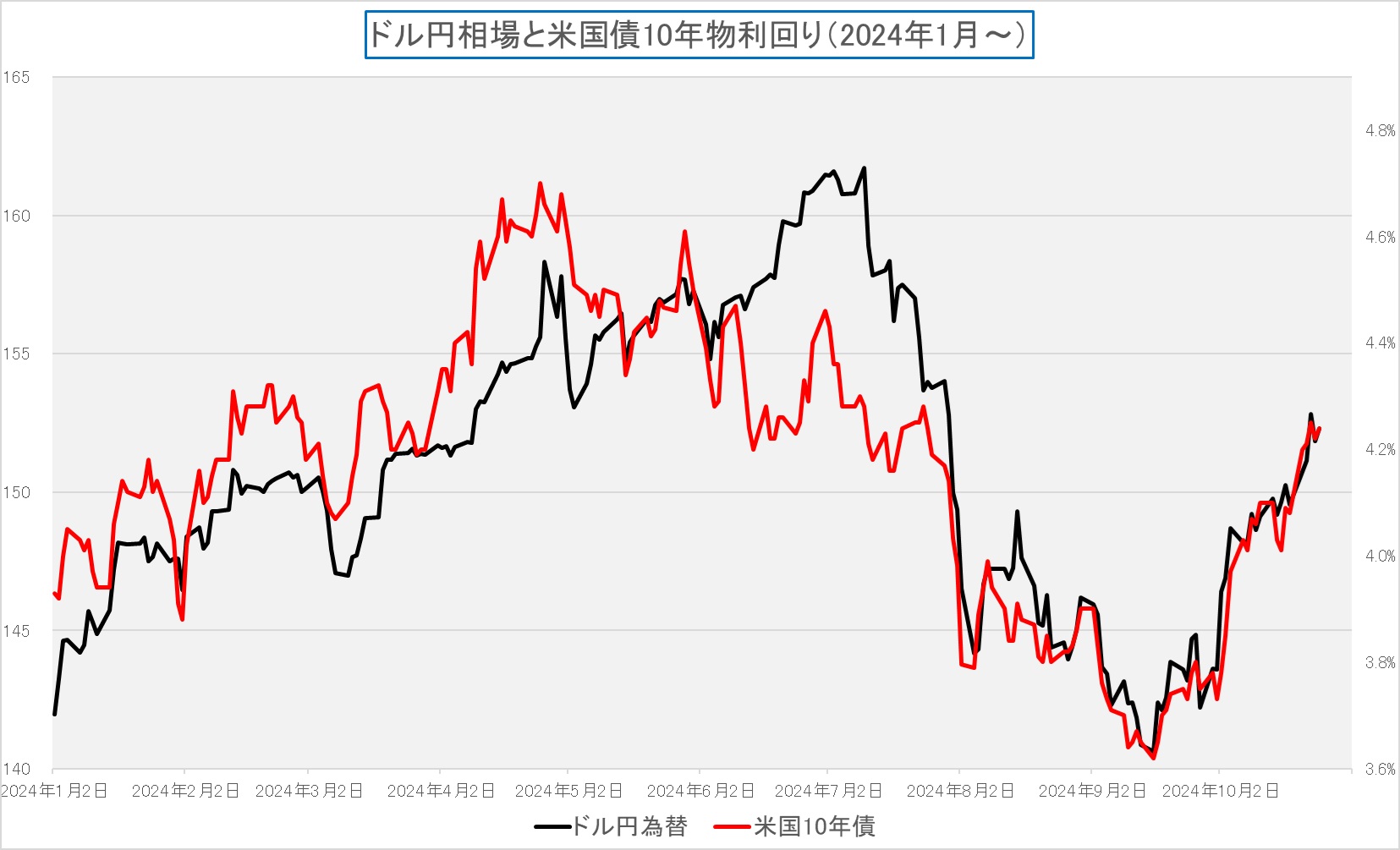

と言っても、実際には日本の長期金利は低位に自然体で張り付いたままなので、実質的には下のチャートように、単純に米国の長期金利に相関するだけだ。だからこそ、先物と現物債の裁定のようなテクニカルな話をちらつかせてまで、長期金利上昇シナリオを匂わせるというのが私の見立てでもある。

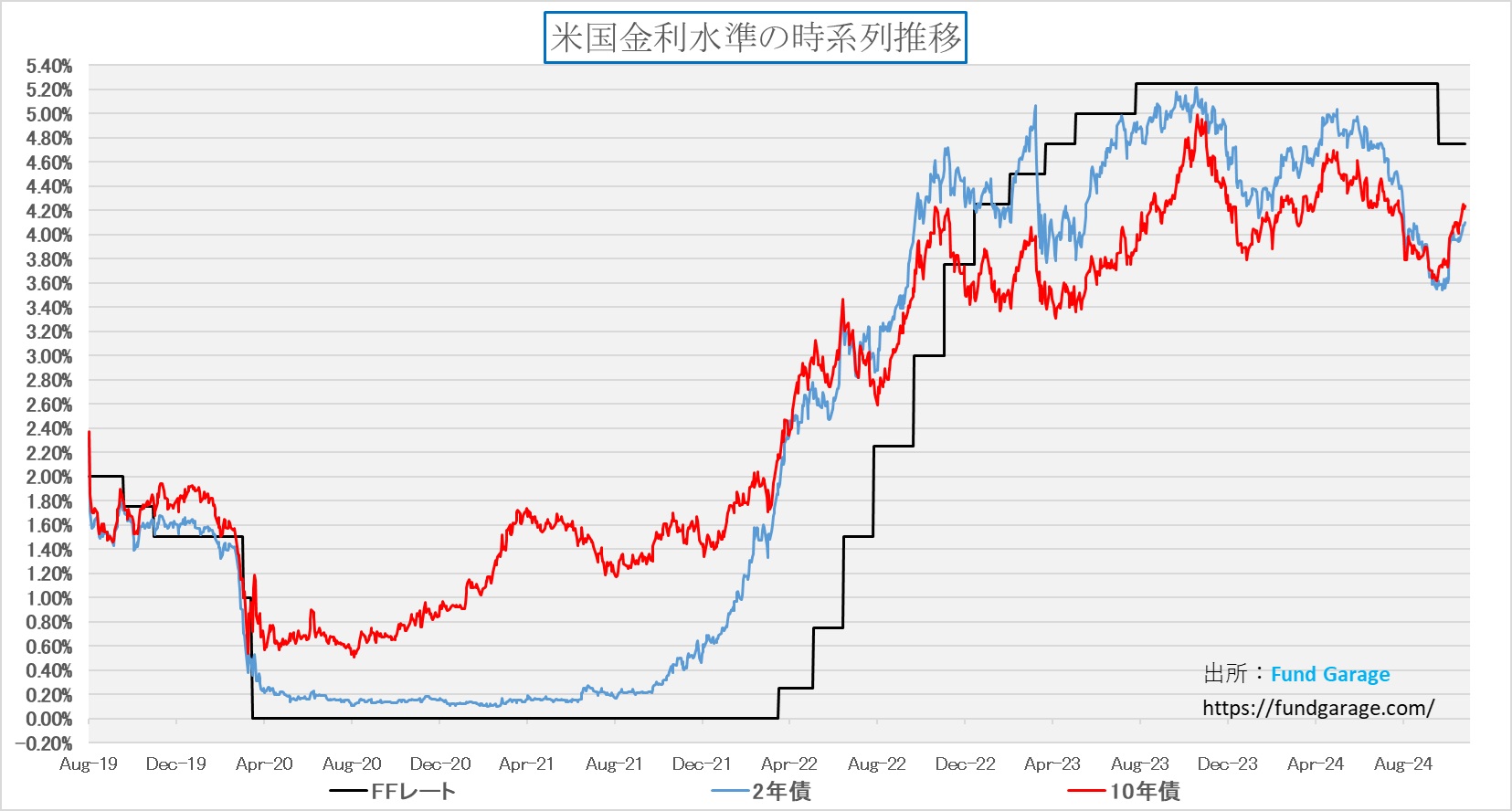

米国長期金利は上昇しているがまだ足りない

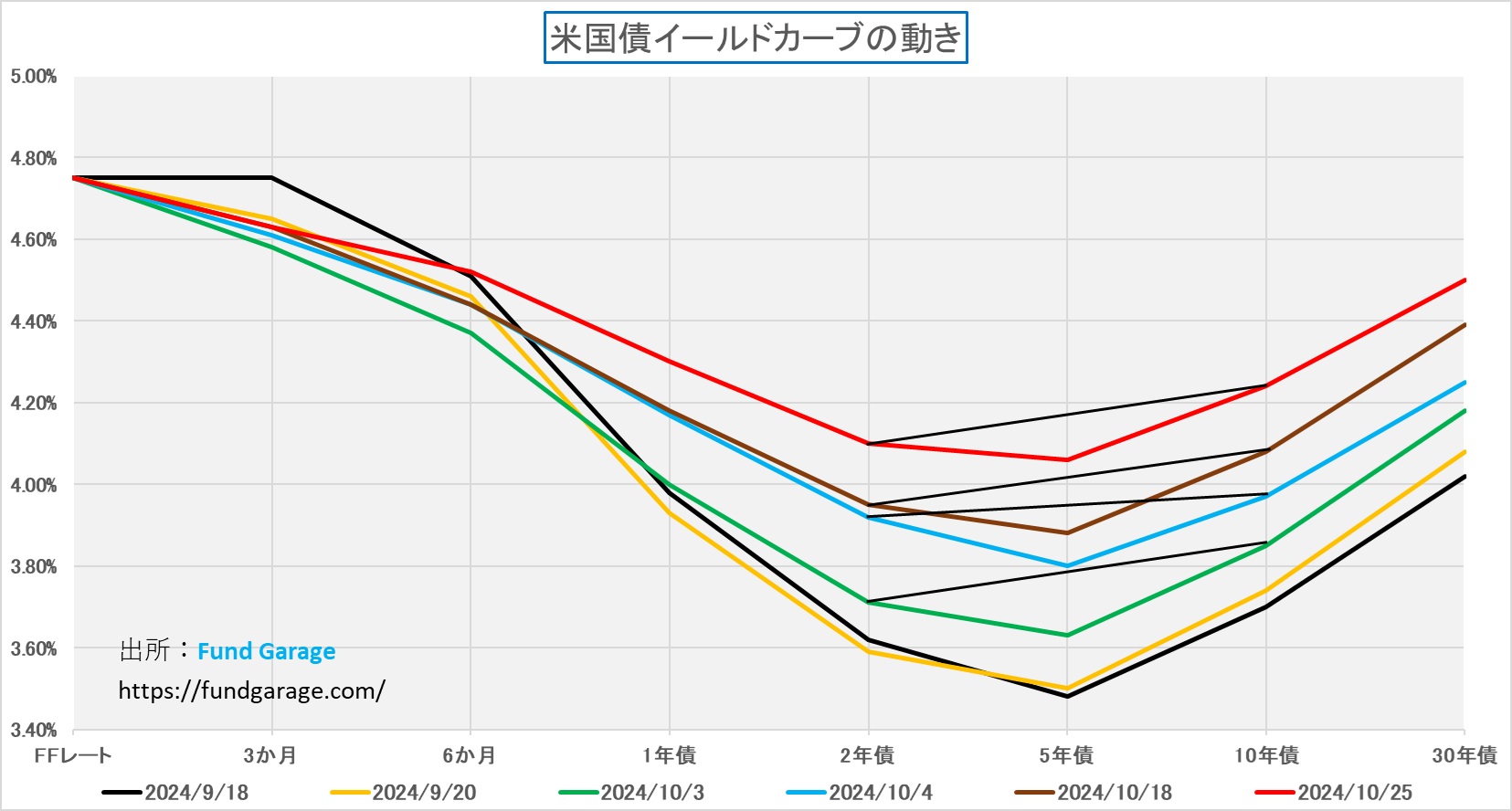

一説には「トランプトレードの再来」が故の米国金利の上昇とも言われているが、実際には各種経済統計の強さが故のイールド・カーブの修正に伴う長期金利の上昇だと考える。新型コロナウイルスの感染拡大のパンデミック下の異常な状態が終息し、地政学リスクは各地であるものの、米国経済自体は平時に戻っていくという全体観に立てば、金利の絶対水準の問題と併せて、金利の期間構造(イールド・カーブ)は正常時の形状となると考えるのが論理的だろう。だとすれば、2年以上続いている逆イールドの状態は順イールドへと変化する必要がある。さもないと、いつまでも米国経済はリセッション懸念を抱えたままだということになるからだ。時々、今は昔と違うから、これがこれからのニュー・ノーマルだと嘯く人もいるが、大方の場合で「今は特別」は正常に戻るものだ。先週末の10年債利回りは4.24%(赤色)となったので、前週末18日の4.08%(茶色)に比べると0.16%も上昇したことになる。ただ。まだ2年債利回り、5年債利回りの方が10年債利回りよりも低いのは事実。本来は、期間が長いほど、金利は高くなるものなので、今現在はまだまだ金利の期間構造の再生・修正期であることは確かだろう。ここから仮にFFレートが50ベーシス利下げをされれば、漸く「順イールド」が間近なものとなるだろう。繰り返しになるが、2年以上、この金利の期間構造(逆イールドの状態)が続いているのは確かだが、あくまでも「逆イールド」は「異常な状態」だということ。

念のため、その意味では、まだまだ金利の絶対水準は、決して「高いレベル」になったとは言えないこともお伝えしておく。直近の1,2年を見ても、10年債利回りが4.5%程度になることは、まったくおかしな話ではないことは、下のチャートからも確認出来るだろう。

米国は寧ろ金利が上昇した方が株価は上昇する?

直近のアメリカ市場の話だが、見ている限り、金利が上昇した方が株価は上昇している。勿論、短期的には金利と株価は、順相関の時だけでなく、負の相関である時も、そもそも相関なんてないという時もある。だが、少し目線を長めにとって下のチャートを見てみると、金利上昇の時(景気浮揚のマクロ・サインが出た時)の方が株価は上昇している。

心配性の方達は、金利が上昇したら、株価が下がると思っているかも知れない。または、金利の上昇局面では「グロース銘柄ではなく、バリュー株が優位」と、まさに古典的でステレオタイプの聞いたことがある風の投資理論を気にするのかも知れない。これも同じように口承伝承で流布された誤った認識なのだ。

本来、グロース銘柄とバリュー銘柄というのは投資スタイルに由来する話の時に使うものだ。グロース銘柄、グロース(Growth)とは日本語で成長であり、成長期にある企業の特徴を象徴した表現。つまり、利益はまだ創出出来ないが、将来の期待値は高く、夢はある。だがお金はない。だから、ベンチャーキャピタルなどから資金を調達しなくてはならず、金利が上昇すると、その調達コストが膨らみ、そもそも、資金を調達し難くなるといった成長フェーズにある会社という意味だ。これならば、金利上昇局面では株価にネガティブな風が吹くというのは理に適う。一方、そうした成長期を乗り越えて、企業は通常、安定した成熟期に入る。すると目覚ましい成長力は無くなるが、安定して利益を出せるようになり、そして株主配当などを行うようになる。だからこそ、その「価値」で買えるという意味で、「バリュー株(価値がある株)」という言い方に変わる。だからこそ、PERやPEGレシオ(EPSの成長率)などではなくPBRで評価するようになる。昔、1990年代に「投資スタイル(Investment Style)」という論文が出始めた時、これに飛びついた証券会社が「バリュー株」という言葉をマーケティング目的で、「割安株」と表記するようになったところで誤解が始まっている。元々グロース株はグロース株、バリュー株はバリュー株のままで使われてもいた。

ならば、今のエヌビディアやGAFAMなどのメガテックは、どちらのフェーズかと言えば、グロース株、バリュー株、そのどちらでも無い。つまり利益を大きく出しながらも、成長力もあり、財務余力、キャッシュリッチでもあるということ。これが2000年前後のドットコム・バブルの時の主役たちとの大きな違いだ。それが証拠に、当時の花形のシスコシステムズ(CSCO)のPERは約200倍、今のエヌビディアの約5倍強にも及んだ。ドットコムバブル当時を説明する言葉で、「利益なんてまだ出ていなくても、将来に夢が描ける、ドットコムという名前がついていさえすれば、株が買われた時代」という説明がある。日本でYahoo Japanが上場した頃のPERは約4000倍だ。講演会で「中国4000年の歴史の中で投資資金を回収する程の高さ」とネタに使っていたので間違いない。ならば、今のAI革命の主役たちはどうかと言えば、勿論利益は出ており(だからPERが計算出来る)、更に成長力もある銘柄だという事。これが当時「ドットコムバブル」との決定的な違いであり、だからこそ、金利との相関性は殆どない形で、株価上昇が続いている。寧ろ、金利が上がった方が株価が上がる理屈は、景気が良いことの証明だからだ。AI投資を行って、ビジネス改革をしたり、マーケティングを変えたりすることで、ユーザーも利益を伸ばせるようになる好機ということを示唆しているとも言える。

近時、イールドスプレッドでの議論も増えてきているが、金利と株式益利回り(一株当たりの利益÷株価=PERの逆数)の比較というものだが、ポートフォリオ運用において「株式と債券の組入比率を機械的に求める”タクティカル・アセットアロケーションの決定”」という時には、イールドスプレッドも有効だが、株価の絶対水準の議論に役を為すとは考えにくい。そもそも「益利回り」という考え方を、債券利回りと同列に扱うこと自体に、投資家として個人的にはかなり微妙だと思っている。配当利回りと債券利回りの比較ならば、その類似性を主張出来るが、益利回り、すなわちPERの逆数は決して「インカムゲイン」との類似性は無いのだから。

右肩上がりのビジネス・トレンド

非構造化データの爆発を証明したウェスタンデジタルの決算

24日の取引時間終了後に発表された内容は下記の通り。

- Q1 Non-GAAP EPS of $1.78 beats by $0.07.

- Revenue of $4.10B

- Expect fiscal second quarter 2025 revenue to be in the range of $4.20 billion to $4.40 billion vs $4.34B consensus

- Expect Non-GAAP EPS in the range of $1.75 to $2.05 vs $1.92 consensus

決算発表の内容自体は、実績ベースではNon-GAAPベースのEPSが市場コンセンサスを上回ったものの、ガイダンスについては、その中央値はRevenueもEPSも共に市場予想を下回っている。だが、時間外取引から本市場寄付き直後まで$73ドル台と前日比で+10%となるような勢いを見せ、市場全体の中だるみに伴って勢いは削がれたが、結局は+4.72%の上昇となって終わった。

その決算の内容だが、ウェスタンデジタル(WDC)の場合は、完全に二つのセグメントに分けて考えることが出来る。それがすなわちNANDフラッシュメモリー半導体を利用したSSDであり、もうひとつがコンベンショナルなHDDの世界だ。だが、非構造化データの爆発は既に始まっているようで、データセンター向けのエンタープライズSSDと、クラウド企業による大容量化が続くため、HDDも「32TB UltraSMRドライブ」や「26TB CMRドライブ」が伸長していることが確認出来た。

1. SSD(フラッシュメモリ)

- 業績と成長要因:第1四半期のSSD収益は前年同期比21%増の19億ドルに達した。非構造化データを処理・保存するAIシステム向けの需要が急増しており、データセンター向けのエンタープライズSSD(特に76%の需要増)が主な成長要因だ。企業向けSSDは、NVIDIAなどの企業の新たなハードウェア要件に対応するための高容量の提供(PCIe Gen5対応のSSD製品)に注力しており、今後も増加が見込まれる。

- 用途別傾向:クラウド向けの成長に対して、PC OEM市場では在庫調整や刷新サイクルの遅延が見られ、全体の出荷量は落ち着いているが、エンタープライズSSDの市場拡大により企業向け比率は2025年度中に15%を超える見込み。また、消費者市場向け製品(SanDisk)でも引き続きの成長を目指す。

2. HDD

- 業績と成長要因:第1四半期のHDD収益は前年同期比85%増の22億ドルに達し、クラウド向けのニアライン製品が中心となった。HDD市場の強みは、容量・品質・性能が揃ったUltraSMR技術に支えられており、3つの大手クラウド顧客での採用が拡大している点が成長を牽引している。

- 用途別傾向:クラウド企業による大容量化が続く中、32TB UltraSMRドライブや26TB CMRドライブが発売され、今後の顧客認定後に一層の成長が期待されている。AIデータサイクルの需要に応じて、需要に対応するため、将来的にはさらなる容量増強が図られる予定だ。HDDはコスト効率に優れるため、AIによって増加する非構造化データの長期保存ニーズに合致しており、WDCのHDD部門の収益拡大を支える役割を果たしていきそうだ。

クアルコムがArmと断絶する可能性は極めて低い

アーム・ホールディングス(ARM)は、クアルコム(QCOM)との間で、Nuviaの買収後に発生したライセンス紛争が原因で、アーキテクチャライセンス契約のキャンセルを通告した。この通告により、クアルコムがARMの知的財産を使用して設計する権利が60日以内に失効する可能性があると報じられている。クアルコムはこの動きを「法的プロセスを混乱させる試み」として反論し、法的な権利が認められると自信を示しているが、今後の展開としては、裁判が決着するか、新しいライセンス契約交渉が進む可能性があろう。

背景には、クアルコムが買収したNuviaの「Oryon」デザインをスマートフォン向けのSnapdragonチップに統合する計画を発表したことで、Armはこれに対して異議を唱えている。Armの主張では、Nuviaがクアルコムに買収される前に開発された設計を、そのままクアルコムに移転するにはArmの許可が必要であり、今回の動きはそのライセンス契約に違反しているというものだ。Nuviaの開発設計とは、Armアーキテクチャをベースにしたカスタムコアの設計で、具体的には、Nuviaはサーバー向けのプロセッサーコアを独自に開発しており、通常のArmライセンスでは提供されていない高度なカスタマイズが含まれているという。これを使うとより高い性能や効率を実現できるため、クアルコムはこの設計を利用してスマートフォン向けのSnapdragonチップを強化しようとしているが、この点がArmとのライセンス問題に発展している。

現実的かつ理論的な観点から、クアルコムがArmアーキテクチャを手放す可能性は極めて低く、両社の和解が自然な帰結であると考える。その理由について以下に要点を挙げつつ解説する。

- クアルコムのArmアーキテクチャ依存

クアルコムは、特にスマートフォンおよびPC市場においてArmアーキテクチャに深く依存している。同社のSnapdragonシリーズや、近年注目を集めるNuvia設計のOryonコアはArmアーキテクチャを基盤にしており、これを放棄すれば競争力に大きな打撃を受ける。クアルコムが新たに非Armアーキテクチャを採用する場合、開発リソースやコスト、さらには市場への遅れといった大きな負担を背負うことになり、現実的には困難である。 - Microsoftとの戦略的パートナーシップ

MicrosoftがWindowsの改良版を投入し、CoPilotのようなAI機能を含むArmベースのPC向けに最適化している今、クアルコムはPC市場での成長を見据えてArmアーキテクチャが必要不可欠となっている。MicrosoftがArmアーキテクチャに対応するための投資を進めていることからも、クアルコムにとってArmの存在は一層重要である。この環境下でArmアーキテクチャを放棄することは、クアルコムがPC市場での機会を失うリスクを伴う。 - Armにとってもクアルコムは重要な収益源

Armもまた、クアルコムからのライセンス収入に依存しており、特にソフトバンクの資本参加下で収益の安定性が求められる状況にある。両社の対立が法廷闘争に発展しても、いずれの側にも長期的な利益はもたらさず、和解を通じて収益を確保することが合理的な選択肢となる。法廷での決着がついた場合、Armが損失を被るリスクは高く、ライセンス料増額を含む和解交渉が進む可能性が高い。 - RISC-V等の競争圧力

RISC-Vなどの代替アーキテクチャが市場に登場しつつあり、特にGoogleやIntelといった大手企業が参入を表明している中、Armにとっても競争が激化している。Armはクアルコムの市場でのシェアや収益を維持するためには、現在のライセンス契約を通じて関係を強化し続ける必要があり、これを失うことは自社の市場シェアを危険にさらす。

総括すると、クアルコムにとってArmアーキテクチャは今後も不可欠であり、Armもまたクアルコムからの安定した収益を望む。このため、両社が和解に向けて交渉を進め、ライセンス契約を調整することで合意に至る可能性が高いと考える。

テスラ(TSLA)とGeneral Motors(GM)の決算からの示唆

テスラ(TSLA)とGeneral Motors(GM)の2024年第3四半期決算を比較し、そのインプリケーションを整理してみた。

1. BEVとPHEVの方向性

- テスラ:テスラは純粋なバッテリー電気自動車(BEV)メーカーとして一貫しており、完全電動化のビジョンを堅持している。FSD(完全自動運転)や自社製バッテリー「4680」セルの開発を通じ、完全電動化と自動運転技術の高度化に注力している。

- GM:GMは当初、BEVへの全面シフトを進めていまたが、近年はPHEV(プラグインハイブリッド車)にも力を入れ、複数の電動化技術を駆使して市場の多様なニーズに対応しようとしている。バッテリーコストや充電インフラの課題を考慮し、PHEVを含む段階的な電動化戦略を採用、このため、GMはBEVに加えてPHEVも導入し、消費者に対してより柔軟な選択肢を提供するアプローチに切り替えている。

2. 北米での成長戦略

- テスラ:テスラは、北米市場において依然としてBEVでのシェア拡大を目指している。特に、FSD機能の進化や新型低価格モデルの投入で、幅広い層の顧客にリーチする戦略だ。また、コスト効率の高い「4680」バッテリーセルの量産化を進め、コスト削減に努めることで、低価格でありながら高性能なBEVを市場に提供する計画。

- GM:GMの北米戦略は、消費者ニーズと市場の多様性に合わせ、BEVとPHEVを組み合わせたアプローチを取る。特に、BEVとしてはHummer EVやLyriq、またSUVやトラックといった需要の高い車種を中心に市場展開している。一方、PHEVではガソリンとのハイブリッドを活用することで、充電インフラの整備が不十分な地域でも導入が進めやすいという利点を活かそうとしている。

3. 世界戦略

- テスラ:テスラは、北米市場を基盤としつつ、グローバル展開においては中国市場に注力。中国では既に上海工場での生産を拡大しており、さらに低価格モデルの導入やエネルギー貯蔵システムの現地生産も視野に入れる。テスラは、世界中でのBEV市場シェアを確保するため、アメリカ・中国の両市場での拡張戦略を柱に据えている。

- GM:GMもアメリカ市場に注力しつつ、中国市場での成長を模索しているが、中国国内メーカーとの競争が激化しているため、利益性の維持が課題。GMは現地パートナーと協力し、需要に応じたモデルを展開するとともに、北米市場で得た利益を活用して国際市場への投資を進める計画だ。

テスラのFSDについての懸念や疑問に対する業界の最新事情

テスラのFSD(フルセルフドライビング)についての懸念や疑問に対する業界の最新事情を整理してみた。

1. FSD開発における異なるアプローチ

テスラはカメラベースのアプローチに重点を置いているが、他の多くの自動車メーカーはLiDARやレーダーを併用した複数のセンサーを搭載し、より冗長性のあるシステムを構築している。たとえば、AutoX.aiやPlus.aiといった企業はLiDARを活用して360度の視界を確保し、正確なマッピングと物体検出を行うことで安全性を高めている。これにより、悪天候や夜間の条件下でも高精度の周辺認識が可能となる。テスラの方針は、カメラとAIを最大限に活用し、人間が「目」で認識して運転するように、より自然な自動運転を目指すものだ。しかし、このアプローチは、現在のところ、他の技術と比べてリスクが高いという意見が多い。実際、テスラのFSD搭載車が事故を引き起こし、死傷者が出ているケースもあり、これに対する米国国家運輸安全委員会(NHTSA)による調査も進行中だ。

2. フェイルセーフと信頼性への懸念

クルマの安全性は非常に厳しく管理されており、「電源を切って再起動する」ような対処は許されない。FSD技術においても、エラーが致命的な結果を招くことがあるため、フェイルセーフな設計が求められます。テスラのシステムはまだ完全な自律走行を実現していないため、ドライバーの監視が必須となっている。これに対し、トヨタやデンソーなどは、より慎重なアプローチを取っており、安全性を最優先するため、完全自動運転の導入を急がず、LiDARや他のセンサー技術の併用に力を入れていることが確認出来ている。

3. FSDの市場と競争状況

現在、FSDの競争は激化しており、Waymo、Zoox、AutoX.aiなどが積極的に実地テストを行っている。これらの企業は、特定の都市や環境でのロボタクシーサービスのテストを進めており、特にLas Vegasやサンフランシスコなどでの試験が進展している。これに対して、テスラはまだ完全な無人運転を実現できておらず、他社との競争での遅れが指摘されている。テスラのFSDは大きな期待を集めてはいるが、技術的な信頼性や安全性の課題が未解決のままであるため、他社がLiDARやセンサーを組み合わせて慎重に開発を進める中、テスラのカメラベースアプローチがどの程度成功するかは依然として不透明なままだ。結論として、テスラは競争優位性を維持するために革新を進めてはいるが、安全性に対する慎重な姿勢が重要視されている中で、今後の技術進展と規制の対応が鍵となるだろう。

正直なところ、テスラの示す「2025年の成長率を20%から30%と予測」という仮定については、相変わらずのイーロン・マスクCEOのビッグマウスという認識を変えられない。GMと比較してみたり、テスラのFSDについて掘り下げて見たりしたが、認識を変えられるだけのエビデンスは得られていない。だとすると、現状の100倍前後のPERは如何にも高過ぎると言えるだろう。少なくとも、投資対象と見ることは出来ない。すなわち、株主になって、企業の所有者として、テスラと同じ夢を追うことは難しいという事だ。

まだまだ王道で充分、枝葉に気を散らす必要はない

「分散投資」という考え方があるが、これは実に厄介な考え方だ。何故なら、とても色々な使い方が出来るからだ。例えば「国際分散投資」という時のそれも分散投資であり、「ポートフォリオ」という考え方も分散投資の原点と言える。また日常生活の中でも「リスク分散のためにも、A案だけでなく、B案も用意しておこう」というのも、一般的には「分散投資」の考え方から来ているのだろう。だが、そもそもこの「分散投資」というもの、その「効用」をきちんと得ようと思ったら、実は鉛筆舐め舐めの方法では上手くはいかない。個別銘柄ならば個別銘柄ごと、アセットクラスならば、アセットクラスごとの値動きのデータを利用して、相関性や、共分散と言われるような数値を計算した上で、その効用を最大化するような組み合わせの比率を計算して初めて妥当な「ポートフォリオ」が組み上がるものだからだ。

単純に分かり易い例を挙げると、「トヨタ自動車株と日産自動車株、それに本田自動車株」を等金額投資をしたところで、殆ど分散効果は得られないことは容易に想像つくだろう。そう、全てが同じ「クルマ産業」という大きなリスクを共有しているからだ。逆に「薬品株、電機株、不動産株」なんて組み合わせれば、そこそこ別々の動きをしてくれそうで、分散効果もありそうなだ。ただ、それもこれも、最終的には数字で計算して検証してみないと確かなことは言えない。

ただ、こうした知識の流れからか、よく聞かれる話として「エヌビディアがAI革命の本命だという事は分かるのだけど、もう高いから、他に何かいいのはありませんか?」という話であったり、或いは「HBMの生産遅延が気になります。これは○○○等にも影響がありますか?」といった話がある。前者にはエヌビディアに集中するより他の銘柄に「分散」させた方が良いのではという意図があり、後者には既にGPUの話からHBMメモリーの企業に目をつけ、更にその関連へのと投資先を「分散」したという意図がある。だが、この手の発想を持っている人達に是非ともお伝えしたい一言は「親亀こけたら皆こけた」だ。正直、これでは分散にも何にもなっていないとしか言えないのだ。

何故なら、全てドラマの主役はエヌビディアでしかなく、エヌビディアが期待されているドラマが終わってしまえば、その脇役たちの役割も当然にして終わるからだ。ただ、まだこの考え方は百歩譲って全く分からないものでもないのだが、後者は「どうして、そんなにマニアックに掘り下げたの?」と聞いてみたくなる好例だ。ただ実は案外こうした事例は少なくないことも知っている。この投資アイデアは、そもそもはやはりエヌビディアを起点としているが、エヌビディアのGPUが伸びており、そのGPUパッケージの中に混載される主要なパーツとして高帯域メモリーのHBMというDRAMがあり、そのDRAMを作る時に使う製造装置メーカーに投資をしているという話だ。決して大きな会社ではなく、どちらかというとニッチな存在ともいえる。

本家に集中することを避けて「分散」するために、「本家関連銘柄」というが市場を賑わすことは多いのは事実。ただ大きなビジネストレンドのフェーズが末期に来ていて、最後の「ひと絞り」の最後の一滴まで味わおうとするのでなければ、基本は「本家」だけで良いと常に私は思っている。だからこそ、数千億円を運用していた頃でさえ、投資銘柄数は日米を合わせて40~60銘柄程度だった。そもそも「関連銘柄」と呼ばれるものが、本当に「関連」があるのかさえ、私は疑ってかかるタイプだ。ファンドマネージャーがポジションを変えようとか、少しリスク・エクスポージャーを減らそうなどと考えた時、まず最初に行うのは「枝葉の切り落とし」だということも知っておいて頂きたいと思う。

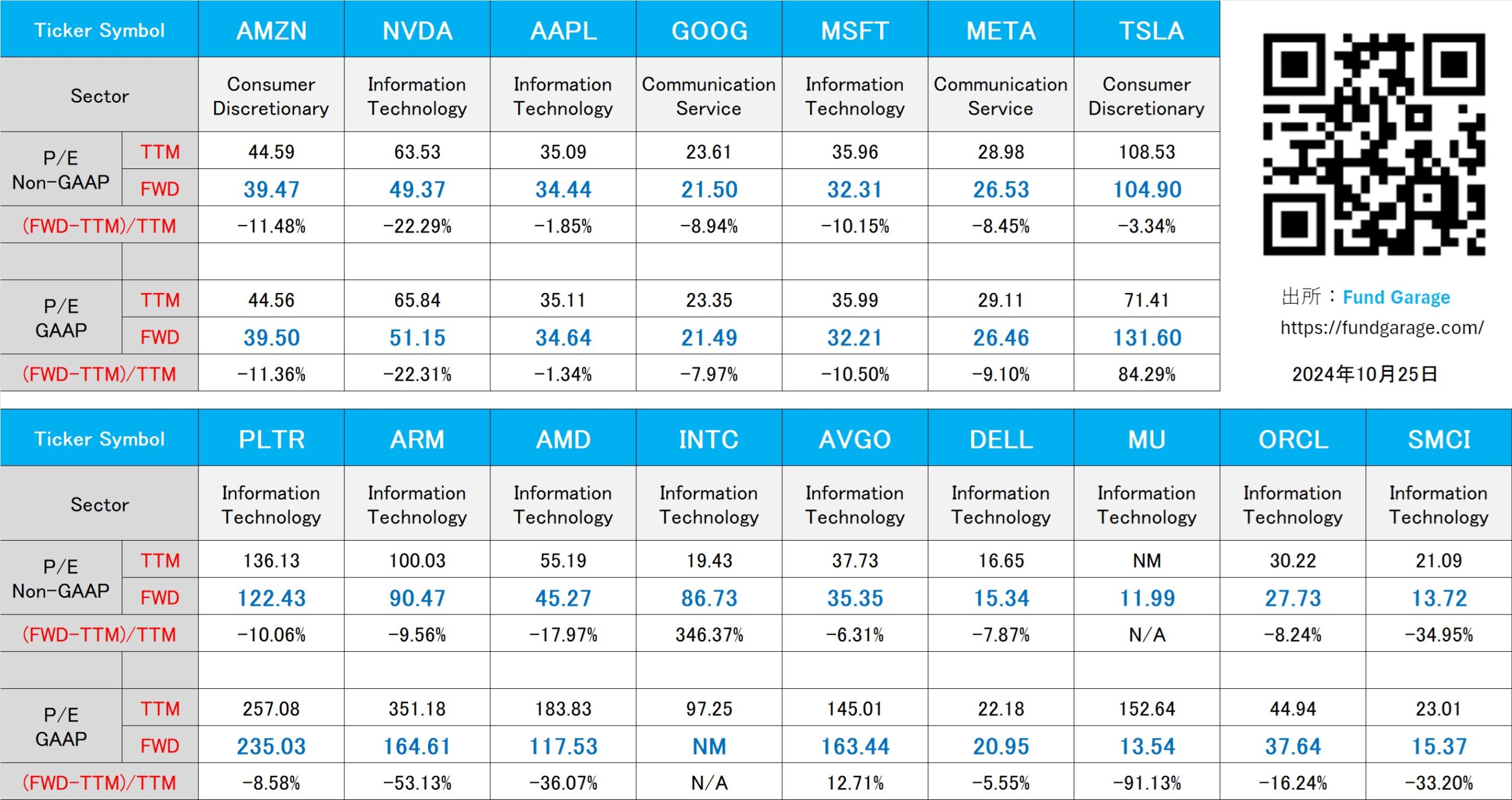

下記の表はいつもの米国株のPER(10月25日付)。