こんな時こそ、尚更、王道投資

大統領選挙も、FOMCも終わった

これまでトランプ候補が優勢だと伝えていたメディアが、土壇場で「稀に見る大接戦」と言い出しかと思うと、寧ろ、あっけないほど簡単にトランプ候補の勝利が確定した米大統領選挙だった。自分自身、各種POLE(世論調査)や、現地メディアの報道内容、そして長年米国に足を運んだ者の肌実感としての評価をもって、今回の選挙は一筋縄では終わらないだろうと思っていたが、何のトラブルも無いままに一晩で決着したのだから驚いた。今年の都知事選挙、自民党総裁選挙、そして米大統領選挙を通じて痛感することは、やはり選挙の風向きを正確に読むのは極めて難しい、ということだ。

恐らく「ほら、やっぱりトランプ・トレードで正解だったよね」と自己肯定的に考えるている方も居るとは思うが、再現性を持った手法で分析した結果でない限り、実は気を付けた方が良い。何故なら、感覚論的に「トランプ候補が次期大統領」と考えていたこと自体は再現性が無いからだ。つまりそれは「ヤマ勘」でしかないからだ。ただ何をどう評価し、どう判断したからこそ「トランプ候補が次期大統領」という「ヤマ勘」が働いたのかは、ご自身の「投資ノート」に記録をしておくと良い。4年後、必ず大統領選挙はある。そしてその時には、今回の記録が役に立つ。反対に「カマラ・ハリス候補だろう」と考えていた方も記録を残しておくことだ。投資判断の正確性を向上させるひとつの重要なポイントは、経験した事を記録しておくこと。正解だったか、間違っていたかは、本人が評価をすればよく、徐々にその精度を高めていくということでしかない。実は知っている限りにおいて、案外とこうした地道な努力をしている人は少ないものだ。私は昔からマーケットデータと併せて日々記録を残している上に、1週間毎の市場の振り返りが残してある(このプレミアム・レポートでさえ、既に5年分は溜まっている)ので、そうした記録が如何に役に立つかをリアルに実感している。

そして先週は、FOMCも開催され、市場の予想通り0.25%の利下げ(実際はFFレートの誘導目標を0.25%引き下げ、4.5%~4.75%とするというもの)が発表された。そのFOMC後の記者会見で面白かったのは、記者からパウエル議長に対して、次期大統領から辞職を迫られているが辞めるか?という主旨の質問が投げられた時、パウエル議長は「NO!」と力強く返事をされていたことだ。言い方を変えて質問は繰り返されたが、その都度「NO!」と答えられていた。またその一方で、労働市場は緩んでいるが、米国景気は引続き強く、一方でインフレはFRBのターゲットに近付いており上手くコントロール出来ていると話されていた。そうしたこともあり、米国の中長期の金利は、FFレートが引き下げられたのにもかかわらず上昇、先週末の終値は、4.30%とFFレートの誘導目標の下限にあと20bps(0.20%)となっている。

こうした状況を経た先週末の日米株式市場の終値と週間騰落率については、以下の表の通りだ。因みに、フィラデルフィア半導体指数ことSOX指数の週間騰落率はNASDAQとほぼ等しい+5.78%だ。

Red Sweep(レッドスイープ)は市場にとっては吉報か、凶報か?

土壇場で「史上稀に見る大接戦」とまで言われた今回の米大統領選挙、蓋を開けてみると、驚くほどあっけなくトランプ候補の勝利で決着がついたが、大統領選挙の結果と併せて注目すべきは、上下院両院で過半数を共和党が握る「※レッドスイープ(Red Sweep)」となりそうだということ。改選前は民主党が僅かに上院で過半数を握っていたが、下院は共和党が握る「捻じれ」の状態にあった。これは2022年の中間選挙の時に、下院の過半数を共和党が獲得したからだったが、2020年に民主党バイデン大統領が就任した時は「※ブルースイープ(Blue Sweep)」だった。そして今回、共和党トランプ候補の次期大統領就任時には、「レッドスイープ(Red Sweep)」になるということだ。

※ 「Red Sweep(レッドスイープ)」はアメリカで一般的に使われる表現で、共和党が大統領職、上院、下院の全てを制することを指す。日本で「トリプルレッド」と呼ばれる概念と同じ意味だが、アメリカでは「Sweep(席巻)」という単語が使われることが多い。同様に、民主党が大統領職と上下両院を掌握する場合には「Blue Sweep(ブルースイープ)」と表現されることが一般的。

「Red Sweep(レッドスイープ)」と「ねじれ国会(分裂した議会)」の違いは、新大統領が議会の協力をどの程度必要とするか、またどのような政策を単独で実施出来るかとという点に関わってくる。以下にそれを整理してみた。

Red Sweepの場合(※Blue Sweepの場合は共和党が民主党に代わるだけ)

「Red Sweep」は共和党が大統領職、上院、下院の全てで過半数を占める状態を指す。この場合、共和党の議会運営が円滑になり、新大統領は以下のような法案を、民主党の協力を得ずに通過させ易い。

- 税制改革:税率の引き下げや減税法案を迅速に進め易い。

- 予算案の調整:軍事費や社会福祉に対する予算を党方針に基づいて調整出来る。

- 規制緩和:産業界への規制を撤廃し、企業活動を促進する政策を実行し易くなる。

- 連邦裁判所の任命:裁判官の任命が容易になり、特に最高裁判所判事の承認プロセスもスムーズに進められる。

このように、共和党が上下両院を制すれば、共和党の政策が進め易く、特に経済や税制、規制緩和に関する改革が行い易くなる。

ねじれ国会(分裂した議会)の場合

一方で、共和党が議会の一部しか掌握出来ない場合、つまり「ねじれ国会」の状態では、以下の制約が生じる。

- 法案の通過が困難:税制改革や大規模な予算案などは両党の妥協が不可欠となり、単独での可決が困難になる。

- 妥協の必要性:新大統領は民主党と協議し、妥協点を見つけながら政策を進める必要があり、進行が遅くなる。

- 大統領令(エグゼクティブ・オーダー):議会の協力を得られない場合、大統領は関税措置や規制変更などの行政措置を通じて政策を進めざるを得ない。こうした措置は、議会承認が不要だが、法的な持続性が低く、次の大統領が簡単に覆す可能性がある。

つまり、Red Sweepになれば、トランプ新大統領が大規模な政策を迅速に進めやすく、特に経済、税制、裁判所任命などにおいて党の方針が実現し易いが、捻じれ国会の場合、法案通過には両党の妥協が必要になり、政策進行が遅くなるため、関税や規制を通じた行政措置が中心になる可能性が高いということだ。恐らく、Red Sweepになることのメリットが最初に現れるのが「債務上限停止」問題だ。2023年5月29日にバイデン大統領と共和党のマッカーシー下院議長(当時)が合意して成立した2025年1月1日までの「債務上限停止」、これが喫緊の課題になる筈だからだ。仮に捻じれていたり、トランプ候補が僅差で負けるような話になっていたらと思うと、正直ゾッとする。

Red Sweepと債務上限問題

債務上限とは、連邦政府が借り入れ可能な債務の総額を制限する制度であり、これを引き上げないと政府は新たな借り入れが出来ず、支出の削減や政府機関の閉鎖(ガバメント・シャットダウン)を余儀なくされる。過去には、債務上限問題を巡る与野党間の対立が原因で、政府機関の一時的な閉鎖が発生した例がある。これは昨年秋などに、やはり政府機関の閉鎖危機に直面した年度予算(Fiscal Budget)が決まらないことでの政府機関の閉鎖リスクとは、似たように思われるが、根本の問題が異なる。「債務上限問題」は、政府が既存の支払い義務を果たすための借り入れ能力に関わるもので、解決しないとデフォルトに至るリスクがあり、「年度予算問題」によるシャットダウンは、政府が新年度の予算を決められないことで生じる資金不足による一時的な業務停止であり、主に新しい支出の承認が遅れることが原因。

ただ、何れの場合も、レッドスイープの状態ならば共和党が大統領職と上下両院を支配するため、党内での合意が得られれば、債務上限の引き上げや関連する財政政策を迅速に進めることが可能となり、このリスクは縮小される。従って、無闇なガバメント・シャットダウンを回避し、政府の機能を維持し易くなるのは確かだ。

今後の予想

- 債務上限の再設定: 2025年1月以降、債務上限の適用が再開されるため、新たな上限の設定や適用停止の延長が議論されると予想する。

- 財政政策の見直し: 共和党が政権を掌握した場合、減税や歳出削減などの財政政策が推進される可能性がある。しかし、これらの政策が債務増加を招く懸念もあり、持続可能な財政運営が求められる。

FOMCと米国金利の動向

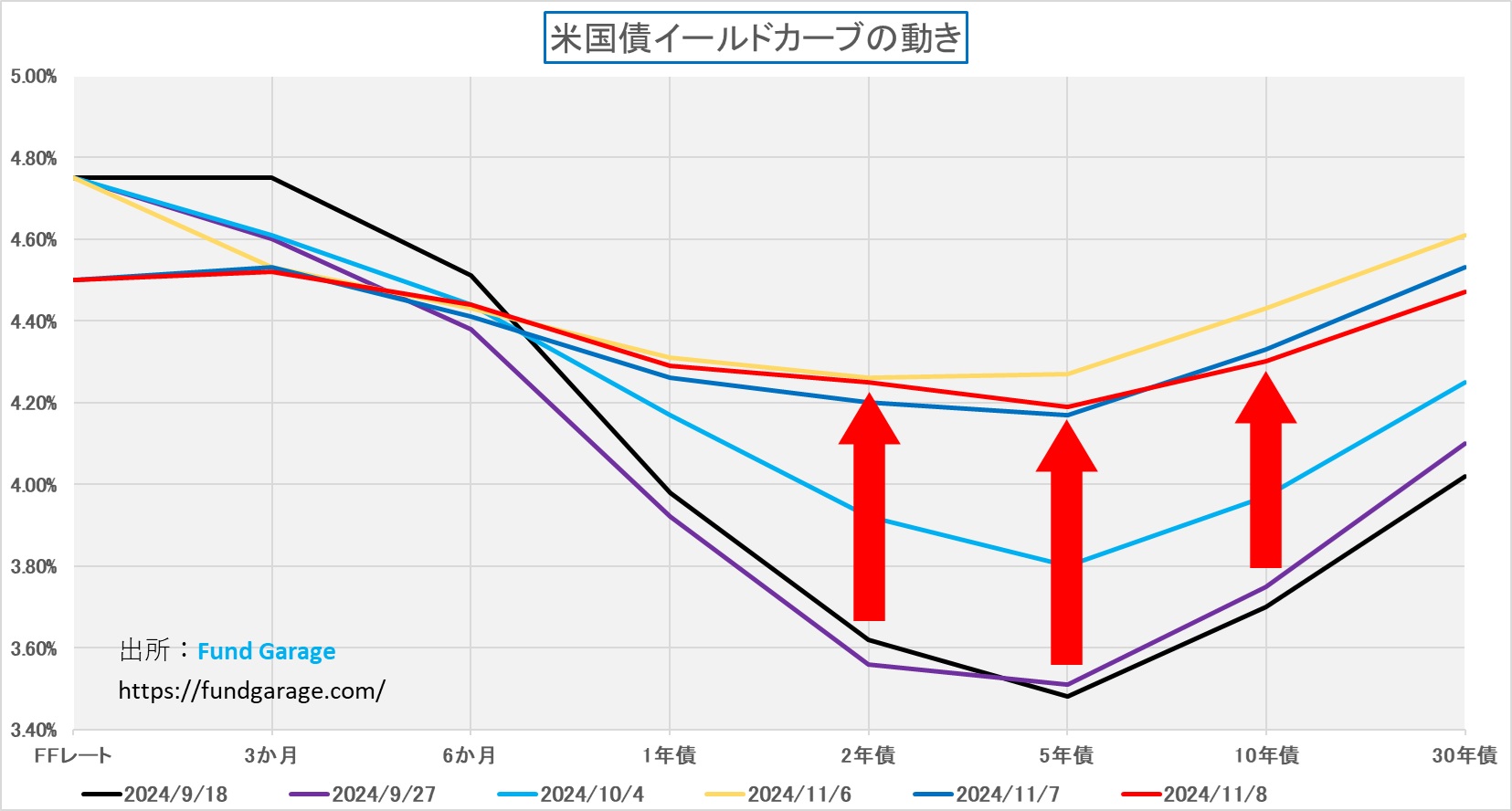

殆ど結果を予め心配することなく、そしてほぼほぼ予想通りのFOMCとなった。恐らく今回、0.25%の利下げ以外のシナリオを描いていた人は少ない筈だ。そしてFOMC後の恒例のパウエル議長の記者会見では、現状の米国経済に対するFund Garageの見立てが正しかったことも証明された。それはWSJ誌の記者Nick Timiraos氏の質問に対するパウエル議長の回答から、ハッキリと聞き取ることが出来た。WSJ誌の記者の質問は、近時の長期金利の上昇 ― ― ― ※当レポートでは「イールド・カーブの正常化、すなわち米国景気が強いことへの信頼の表れ」といつも説明しているもの ― ― ― と、企業の借入コストの上昇との兼ね合いについての質問で、これに対して、パウエル議長の答えは「金利上昇の動きは主にインフレ期待の上昇によるものではなく、より強い成長が見込まれ、下振れリスクが減る可能性があるという感覚によるもの」という答えだったからだ。また他の記者の同様な質問に対しても、米国経済は強いということを言われている。

WSJ誌の記者の質問に関わる背景が、まさにこのイールド・カーブだ。前回9月のFOMC以降、中長期の金利は目立って上昇した。まだ完全にフラットにさえなっていないが、相当に正常化してきたことだけは確かだ。繰り返しになるが、短期金利の方が長期金よりも高い「逆イールド」の状態は、通常の経済状態における金利の期間構造ではないということだ。ただ、これが2022年7月から続いている。

逆イールドの継続と民主党政権嫌い

この辺りの事情を整理していくと、今回、トランプ候補があっけなくも勝利し、そして議会も共和党が両院揃ってマジョリティを握る方向で落ち着きそうな状況となった背景が見えてくるように思われる。下の表は、過去4回の大統領選挙時の激戦7州(Swing State)の結果を示しているが、アリゾナ州は原稿執筆時、「優勢」と伝えられているだけで決着はしていないが、全てのSwing Stateで民主党カマラ・ハリス副大統領は票が取れなかった。ならばこれは「ハリス副大統領が次期大統領に相応しいか否か」という問題だけでは片付けられないことがわかる。これは、そもそも純粋に「民主党政治」、というよりはバイデン民主党政権に託した4年間が否定された結果だと考える。近時のアメリカに行くと、為替円安の部分を差引いたとしても、多くのものがパンデミック前と比べて2割前後は値上がりしていることを実感する。全米各地で多くのストライキが行われるのもその為だ。本来、民主党は労働組合を基盤としている部分もあるので、共和党政権下でストライキが増えるのならば理解し易いが、民主党政権下で労働組合が拳を振り上げる状況というのは、主たる支持層を満足させ切れていない現実を垣間見させるということだ。今回は、恐らく、それ以外のジェンダー問題、人工中絶問題、或いは人種差別やLGBTQといった観点よりも、ストレートに「経済政策」、すなわち生活実感の方を有権者は重視し、民主党政権の実績に「NO!」突きつけたのだと思われる。

上の表を見てもお分かりの通り、実はSwing Stateを民主党が大量に獲得したのは2020年の時だけだ。因みに、2012年はオバマ政権の2期目であり、2016年の選挙ではトランプ候補がヒラリークリントン候補を破って勝利、そして2020年がトランプ元大統領の2期目の就任をバイデン大統領が阻止した選挙だ。2020年11月の大統領選挙は、正に新型コロナウイルスの感染拡大の真っ只中で行われ、トランプ大統領の対応が遅れたが故に、米国内での感染拡大が阻止出来なかったとされた。当然、選挙は11月なので、既にレイオフの嵐となり、人々は将来に怯えていた。

そして誕生したのが民主党バイデン政権だ。バイデン政権はパンデミック拡大の最中に、雇用を失った人や、景気を失速させないためにも、惜しみなく、その後に「やり過ぎた」と評価されることになる支援金のばら撒きを行った。サービス業や観光業の失業者たちに、月額4000ドル近い給付金が支払われたり、奨学金の返済が免除されたりといった支援金のばら撒きは、当初は好評を得たし、事実、それによって生計を立てられた人は多かったが、今度はこれが雇用の回復を遅らせ、再雇用時の賃金上昇や、需給のミスマッチによる物価高をもたらした。そしてFRBは急激に、それも連続的に利上げを繰り返す羽目に陥った。結果的に、政治的な分断とは別に、貧富の二極化が著しく拡がった。

実際、米国勢調査局が発表したデータによると、所得格差を表すジニ係数(0から1で分布、1は富が1人に独占されている状態を表す)は2020年の0.488から2021年は0.494と1.2%上昇し、2011年(1.6%増)に次ぐ上昇率となっている。(※これ以降のデータは現時点で発表されていない)こうした貧富の差の拡大は、マクロ統計のような全体論では、あまり表面化せず、全米という大きな括りでは景気失速とは認識されない。だが街角にはホームレスが溢れたりすることになった。典型的な例は、サンフランシスコの街中だ。本来はシリコンバレーに近く富裕層にも好まれ、かつては全米で最も住みたい街上位の常連だった都会だが、明らかにホームレスが増え、治安の悪化が実感された。

本来、アリゾナ州、ネバダ州などヒスパニック系移民が人口の30%を超えるような州、或いはミシガン州やペンシルベニア州など、労働組合加入者が多い州は民主党が優位に立てる筈なのだが、逆に言えば、その民主党支持層になる人達は、ミドルクラスから低所得層に属する比率の方が高く、「貧富の二極化」では、とても苦しい立場に立たされる層だったと思われる。恐らく、イールド・カーブ(金利の期間構造)が、2022年7月から、すなわち、その年の11月の中間選挙で民主党が下院の過半数を失った年から、延々と逆イールドの状態を続けてきたことが示すように、低所得層の生活が苦しい状況が続いたからだろう。

コロナ禍では、現職が嫌われ、その後の回復期でも、やはり再び現職大統領が率いる与党が嫌われたということの意味は大きい。何故なら、来る2026年の中間選挙や、2028年の次の大統領選挙までの間、共和党トランプ新政権はかなり上手に舵を取らない限り、また今度は民主党政権に変わる可能性が高いことになるからだ。アメリカ合衆国憲法修正第22条では、「いかなる者も、大統領職に2度以上選出されてはならない」と定められているので、トランプ次期大統領は2期目の任期終了後、再び大統領選挙に立候補することは出来ない。だが、ホワイトハウスのスタッフはトランプ候補が次期大統領として選ばれた理由をきっと徹底的に解析するだろう。そして自らの一期目の失敗、そしてバイデン政権の失敗に学び、政権運営に反映させると期待する。常識的に考えるならば、共和党も民主党も、次期大統領候補として推す候補者を育て、2028年の大統領選挙で勝つことを考える。それは次期トランプ政権が、上手な舵取りを行うことを期待出来るヒントとなるようにも思う(←楽観的に過ぎるかも知れないが・・・)

「フジクラ株急落が映す不安心理」って本当??

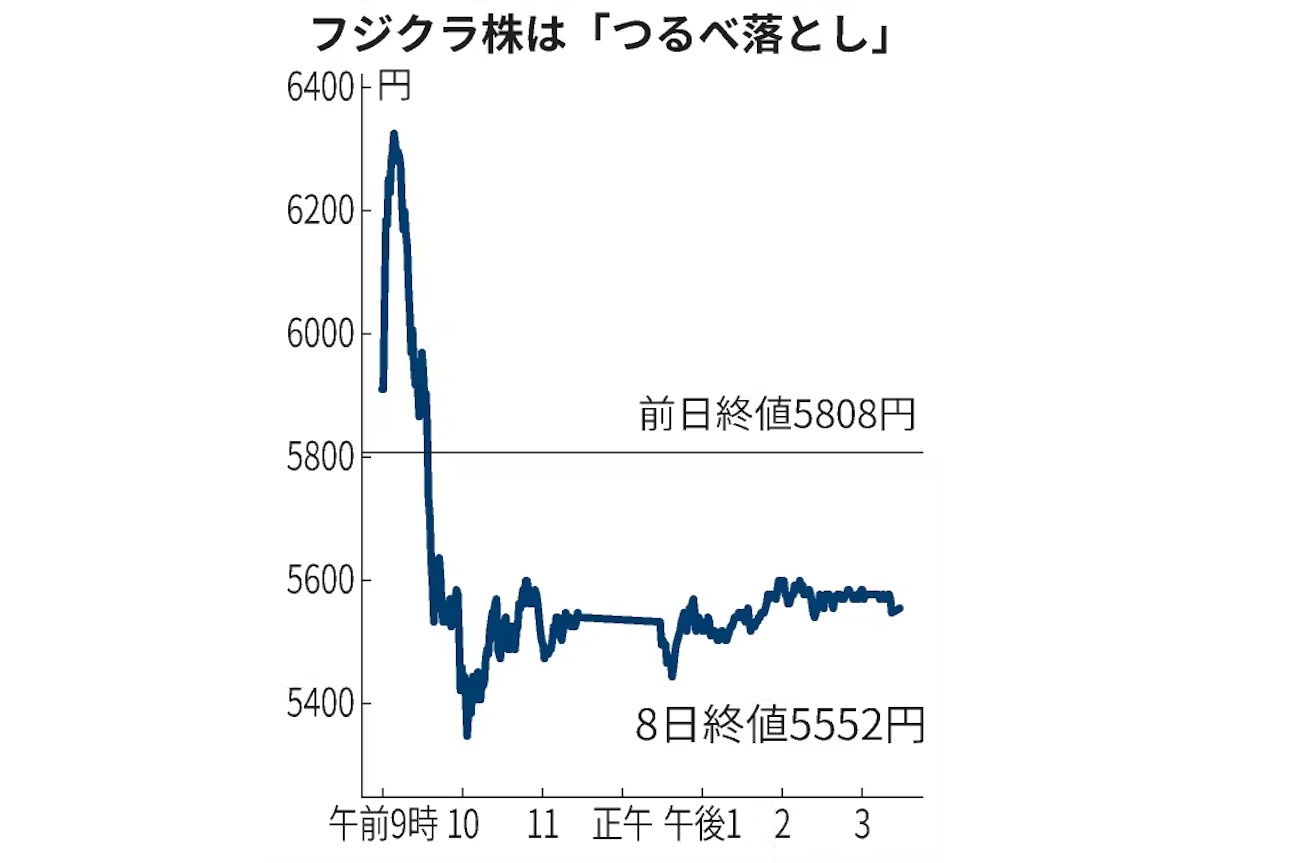

日経新聞Web版に「日経平均株価118円高 フジクラ株急落が映す不安心理」というタイトルの記事が8日に掲載されている(PDFはこちら⇒フジクラ株急落が映す不安心理)。トランプ候補が次期大統領に就任すれば、その政策期待を受けて防衛・軍需産業やインフラ関連株が恩恵を受けるとされ、日本では、三菱重工業や川崎重工業などの防衛関連株が「トランプトレード」として持て囃されている、なんて昭和を引き摺る相場師のような話よりは、まだマシだろうと傍観者を決め込んでいたが、この記事を読み、まだ日本株市場はこんな感じなんだと、かなりガッカリしたのは事実。なので敢えて、フジクラ(5803)に関するこの記事を題材に、投資家として注意すべき点を指摘し、共有しておきたい。

まず記事には「~日本株投資家の不安心理が高まっている。」という前振りに始まり、「象徴的なのが、生成AI(人工知能)銘柄の一角として急ピッチの株価上昇を続けてきたフジクラ株の8日午前の値動きだ。取引開始直後に急騰し、9時8分に一時前日比524円(9%)高の6332円まで上げた。株式分割考慮ベースの上場来高値をつけた。株価指数算出大手の米MSCIが6日(日本時間7日)、代表的な全世界株指数「MSCIオール・カントリー・ワールド・インデックス(ACWI)」にフジクラを追加で採用すると発表したことが追い風となった。ところが、その後は買いが続かず、10時5分には一転して468円(8%)安の5340円まで沈んだ。まるで「つるべ落とし」のようだった。終値は4%安の5552円だった。」という。まあ、前場だけで上下に17%も振れたという話だけなら、穏やかな株とは言えないが、ただ、そんなボラタイルな銘柄もあるだろうとは思う。これは大した問題ではない。「つるべ落とし」というのも、単に記者の感性がそう感じただけであり、アテンションエコノミー的な見出しの振り方であり、これ自体は「メディアさんですね」というところだ。

ただボーっと読んでいて驚いたのが「10月末時点の時価総額は1兆6958億円と、23年末時点(3208億円)の5倍に膨らんだ。」という件(くだり)を読んだ時だ。なぜ、フジクラ(5903)の株価が年初来(23年末対比)で時価総額が5倍にもなったのかと思ったからだ。丁度、米国株でもSuper Micro Computer, Inc. (SMCI)というサーバーメーカーの株価が年初から5倍以上に短期間で暴騰した後、不正会計問題から監査法人の辞任へと発展して、現在、2度目の上場廃止になりそうだという話を調べているタイミングだったので、妙にこの株式市場の暗黒面のような話題が気になったのだ。そう、(私に言わせれば)何でもかんでも「生成AI銘柄」などと呼んで、誰が最後にJOKERを引き当てるかのようなゲームを繰り広げる。これでは投資家は育たないと思うからだ。

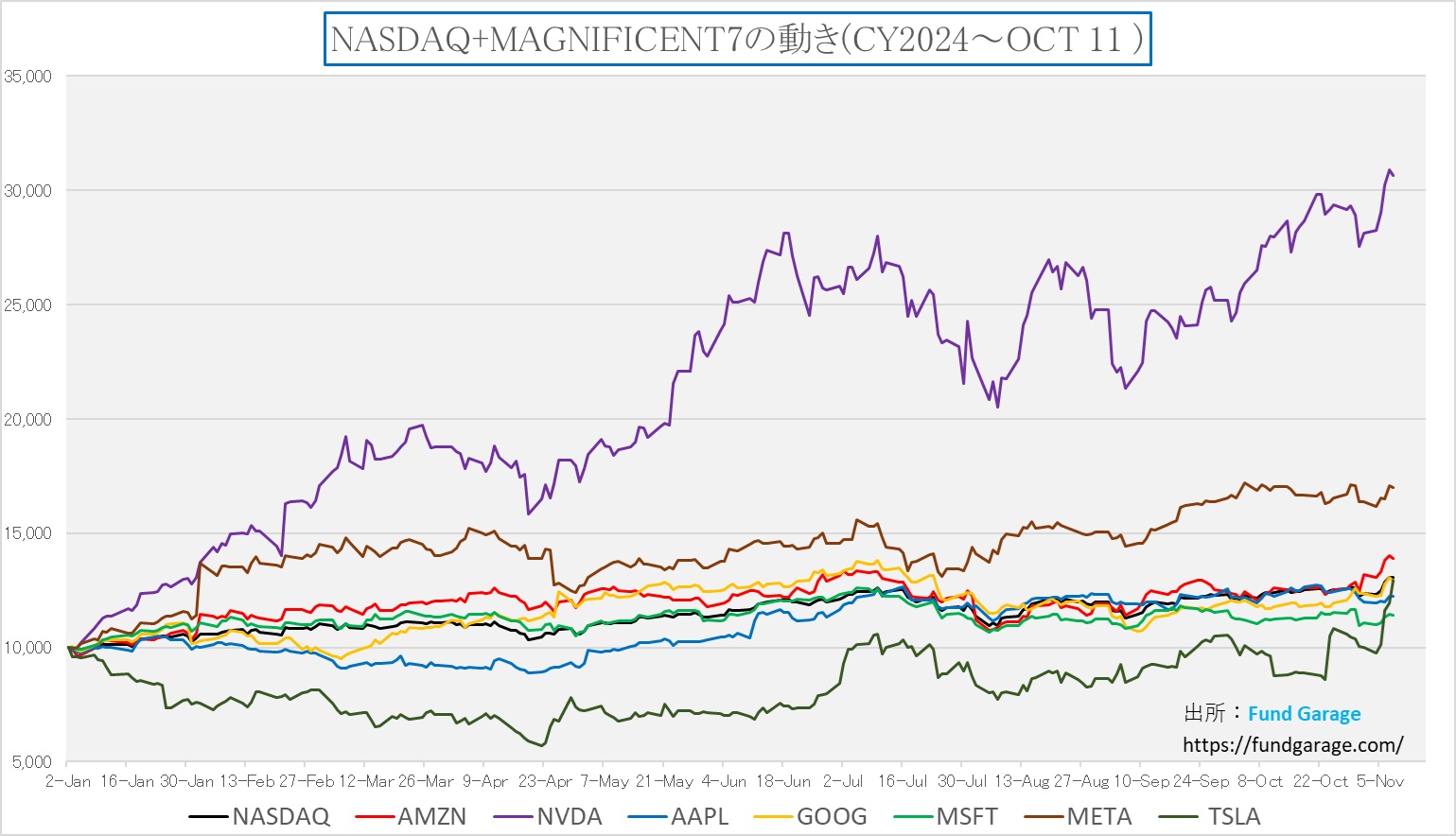

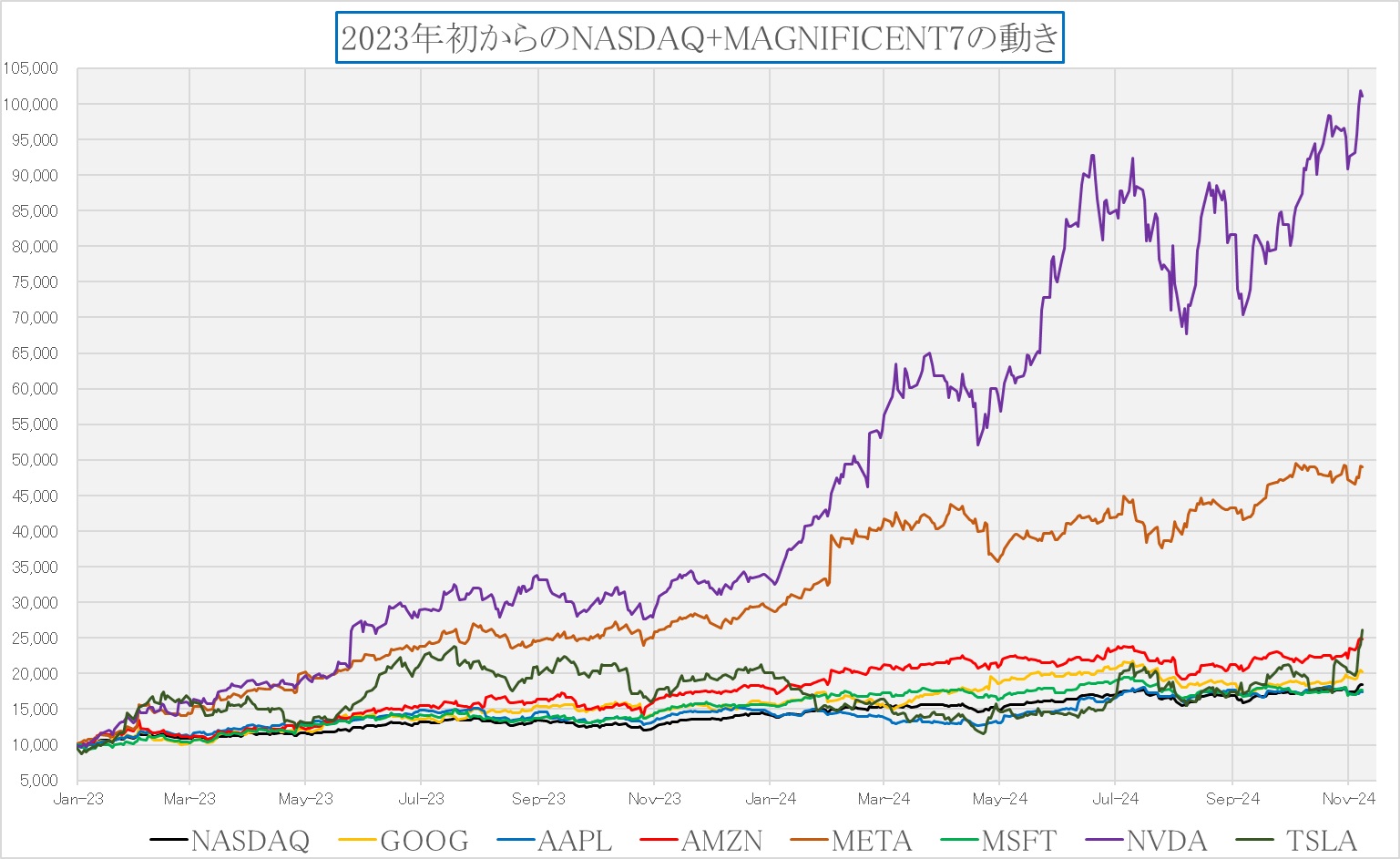

まず、最初の比較として、一枚のチャートをご紹介しよう。これは所謂「マグニフィセント7」と呼ばれる7銘柄と、併せてNASDAQの年初来のパフォーマンスを比較したチャートになる。スタートを全て10,000ptsに換算してある。生成AIバブルだとか、ブームだとか言われるが、その最大のシンボルであるエヌビディア(NVDA)は確かに年初来先週末時点で30,649pts、つまり約3倍超になっているということだが、実はその次はメタプラットフォームズ(META)で1.7倍、アマゾンドットコム(AMZN)で約1.4倍、残りは押しなべて約1.2倍~1.3倍程度といったところだ。テスラ(TSLA)はイーロン・マスクCEOがトランプ次期米大統領に肩入れしていたことから、業績やバリュエーションなどは無視した動き方をしているが、それでも年初来で約1.3倍程度に過ぎない。何をお伝えしたいかと言えば、生成AIで恩恵を受ける本家本元であるエヌビディア(NVDA)でさえ、それも「バブっている」と見做す論調がある中で、それでも約3倍に過ぎないにも拘わらず、フジクラ(5803)の株価が年初来で約5倍というのは、紛れもなく、「投資」ではなく「投機」と認定せざるを得ないからだ。その裏付けを考えて行こう。

恐らく「いや『業績が急成長しているからこそ、株価が5倍になった』と”正当化”出来る筈だ」という意見はあると思う。確かに、会社予想の一株当たり当期純利益は224.77円であり、これで週末の株価5,552円を除すれば、まだPERは24.7倍に過ぎない。ただ、一株当たりの純資産価格は1,236.73円なので、PBRは4.49倍と、こちらは決して割安とは言えない。とは言え、それら目安に過ぎないバリュエーション指標よりも、素直に、株価が5倍になるほどの急成長を正当化出来るだけのビジネスモデルがあるのかということだ。製品の優位性を含めて、競合関係は大丈夫なのかといういうことだ。

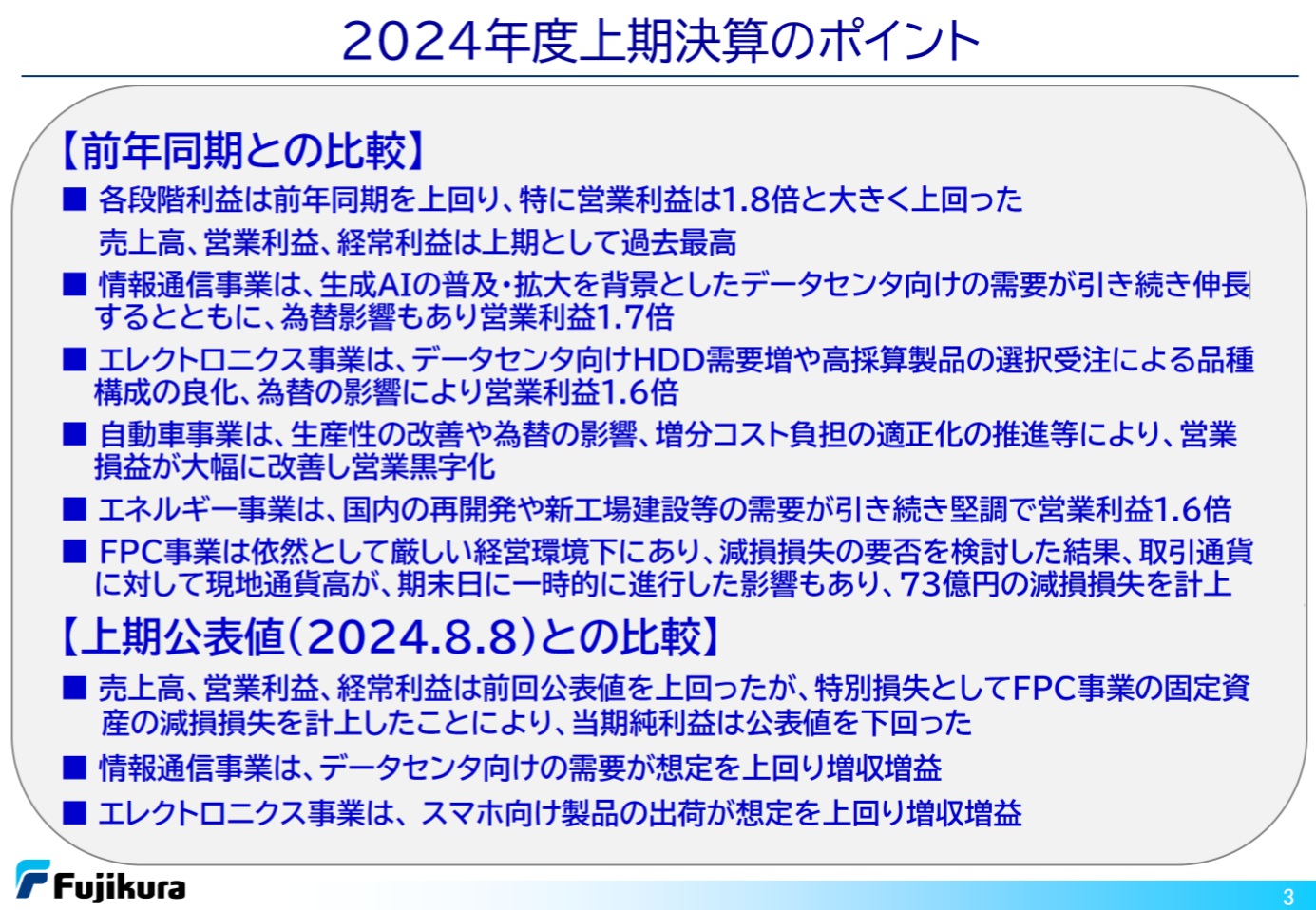

そこで、フジクラ(5803)の決算発表資料を少し紐解いてみる。丁度先週7日に決算発表されたばかりだからだ。下のスライドは、2024年度上期の決算について、会社側が対前年同期比でポイントとなると考えていることが列挙したスライドだ。するとなるほど「情報通信事業は、生成AIの普及・拡大を背景としたデータセンタ向けの需要が引き続き伸長するとともに、為替影響もあり営業利益1.7倍」とあり、更に、「エレクトロニクス事業は、データセンタ向けHDD需要増や高採算製品の選択受注による品種構成の良化、為替の影響により営業利益1.6倍」と力強いコメントが記されている。確かにこの期で営業利益が5倍になっていないと、株価が5倍になるのは行き過ぎだなどとは言えない。継続的にこのペースで利益伸長するならば、数年もせずとも5倍以上に利益はなるからだ。

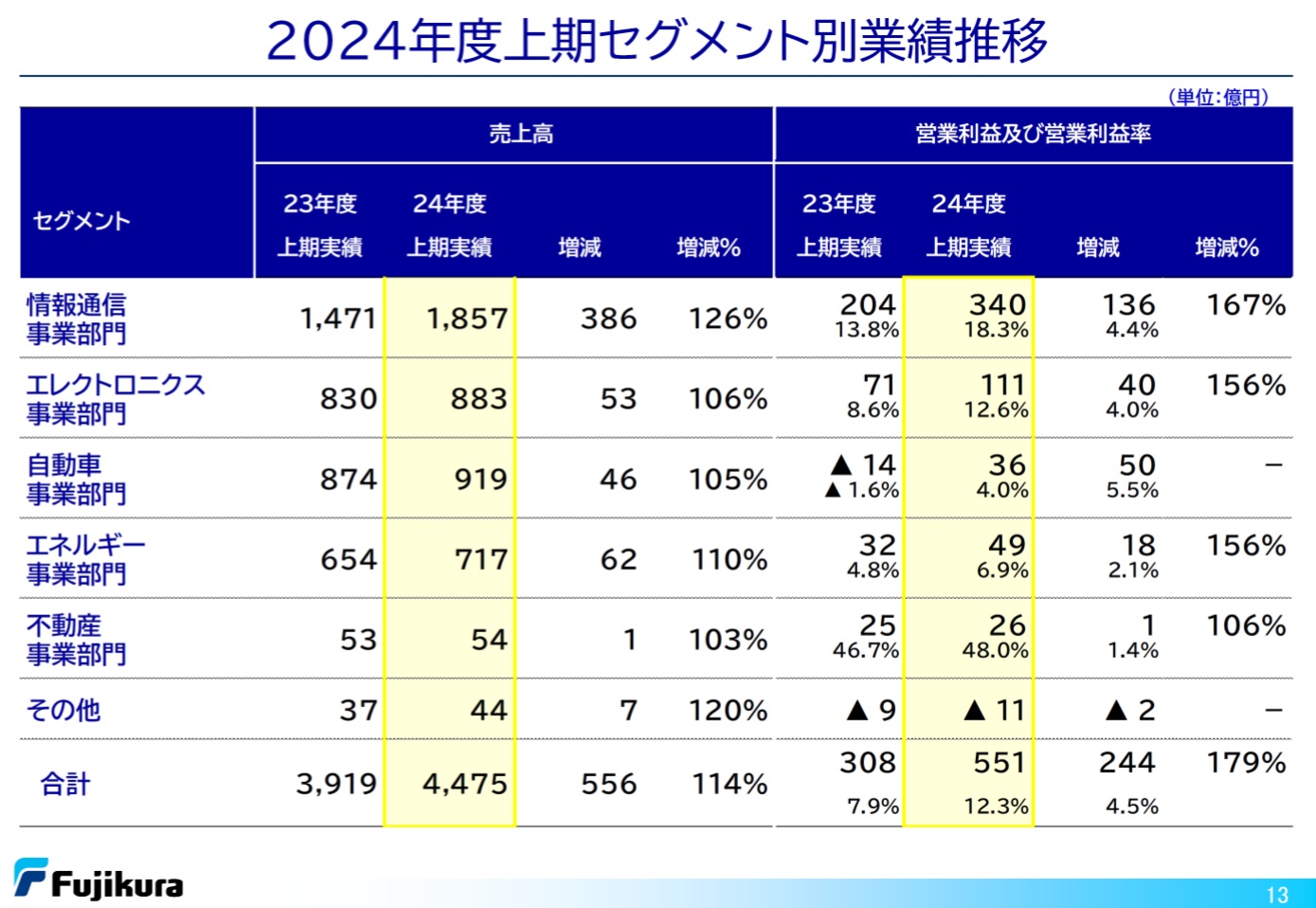

ということで、内容を数値で今度は具体的に確認してみようと思う。下のスライドは、同じく決算説明会資料のスライドで、2024年度上期のセグメント別の業績を説明している資料だ。

まず明らかなことは、売上高の伸び率に対して、営業利益率が高く、限界利益率が高いことは分かる。つまり量がはければ、その分以上に増益になるということ。これはこうした素材に近い製品のメーカーにはよくあるモデルだ。労働集約型のビジネスでは、ここまで差はつかない。ただ、それはそれとして、売上の伸びはそこまで「目を見張る」ほどには増加していない。注目の情報通信事業部門で+26%に過ぎず、あとのセグメントは一桁台の成長に留まってしまっている。

そこで、情報通信事業部門の主力製品、すなわち会社側が取り上げた「生成AIの普及・拡大を背景としたデータセンタ向けの需要」で恩恵を受けている製品は何かを調べてみる。それがこれだ。フジクラ(5803)が得意とする製品は、かつての社名が藤倉電線と言っただけあって、電線、しかし昨今は光ファイバーが主力製品になっていることは有名だと思う。これは2000年代のIT革命の頃、大きなうねりとなって通信用途の銅線が光ファイバーに変わったからだ。

ならば、これをどこでどう使うのか、使われているのかというと、超高速での通信を必要とする、データセンター間の通信や、データセンター内のサーバーやストレージ類の接続に使う。アクセラレーテッド・コンピューティングの時代は、データセンターが丸ごと1つのコンピューターのように動作することが求められからだ。その意味では、データセンタ内の、謂わば「高速・大容量版のLANケーブル」のような役割を果たしていると言えば分かり易いだろう。従来のLANケーブルでは対応しきれないような、長距離のデータ転送や高帯域幅のデータ通信が必要な場面で、光ファイバーが使われる。具体的には、複数のサーバーやネットワーク機器間で大量のデータを超高速でやり取りしなければならないデータセンタの環境では、光ファイバーが欠かせないのは事実。また、光ファイバーは通信速度が速く、データ損失も少ないため、AIやクラウドなどの需要に対応した高性能インフラを支える重要な要素となっているのも事実だ。

当初、生成AIの普及・拡大を背景としたデータセンタ向けの需要と聞いて、エヌビディアのBlackwellのサーバーラックの裏側に大量に束ねて使われるネットワーク・ケーブルかなとも思ったが、それらのケーブルは主に銅線ケーブルであり、光ファイバーケーブルでは無いことを確認した。どうやら銅線ケーブルを使用した方が、光ファイバーケーブルに比べて消費電力が低く、コスト効率が高いらしい。

さて、話を整理しよう。要はフジクラ(5803)の株価が、年初来約5倍になった段階で、僅か一日のザラ場の中で株価が乱高下した。フジクラは日本株市場では「生成AI関連銘柄」の一角ということだが、その荒っぽい値動きから「日本株投資家の不安心理が高まっている」ということの象徴として評価したらしいが、本当だろうかということが、最初の着眼点だ。そしてひと通り調べて検討した結果は、フジクラ(5803)は「生成AI関連銘柄」というよりも、正しくは「アクセラレーテッド・コンピューティング関連銘柄」であり、データセンタ周りのインフラであるネットワーク・ケーブルとして使われる光ファイバーの会社だということ。従って、売上成長率(総売上のYoY)自体は、決して短期間に株価が5倍になることを正当化するほどには伸長していないことが確認出来た。強いて言えば、営業利益の方はYoYで+60%~70%で増加はしていた。ただ、競合他社との比較(製品の差別化、独自技術の優位性、参入障壁など)で、技術的に特別な付加価値があるとは思えない製品での戦いのため、現状は先行者メリットの域を出ていない可能性は否定しないということ。

だとすると、このひと銘柄の動きを以って「日本株投資家の不安心理が高まっている」と断じるのには違和感を感じる。寧ろ、この銘柄は投資家向きというよりは、かなり投機的な状態にあると言って差し支えない銘柄だというのも結論のひとつだ。だからこそ「○○関連銘柄」という括りは、どれもこれも疑ってかかる必要があるということかもしれない。これはハッキリと断言出来るが、日本企業で「生成AI関連銘柄」と呼ばれるものは、殆ど全て疑ってかかって、そのビジネスの内容をきっちりと精査してから投資判断をした方が良いということだ。それは「半導体関連銘柄」と呼ばれるものも一緒だ。「投機目的」ではなく、「投資目的」で選別する際は、充分にご注意頂きたい。

右肩上がりのビジネス・トレンド

2年足らずで「テンバガー」となったエヌビディア

先週11月7日木曜日、エヌビディア(NVDA)の株価が148.88ドルと、新高値を更新した。新高値更新自体はこの銘柄に関しては珍しいことではないのだが、日々記録している1つのチャート(下)を見ていて、「あ、10倍になった」ということを、先週、気が付いた。2022年12月年末最終の取引時点での株価は146.14ドル。その後1対10の分割があったので、まさしく今の146.14ドル超えで、10倍ということになる。

下のチャートで確認すると、マグニフィセント7の中で、次に健闘しているのはメタプラットフォームズ(META)となる。こちらも株価は約5倍(正確には4.9169倍)になっているのだが、更にその2倍の上昇率を示したエヌビディアがあるので、気の毒だがメタのパフォーマンスは控え目に映ってしまう。

テスラ(TSLA)が足許で急騰しているが、Fund Garageとしては、この動きは全く評価していない。たとえば、テスラ(TSLA)の2024年第3四半期の決算報告に基づいて計算すると、売上高の内訳では、自動車部門が総売上高の約85.7%、エネルギー部門が約5.7%、そしてサービスおよびその他で約8.6%だ。営業利益の内訳で見ると、自動車部門が約92.3%を占め、次いでエネルギー部門が約3.5%、サービスおよびその他で約4.2%だ。従って、誰が何をどう言い繕ってみたところで、テスラは電気自動車、それも最近は市場がシュリンクしているバッテリーEV(BEV)の会社であって、決してFSD(Full Self Drive)のAI企業というわけではないことがハッキリする。テスラは「マグニフィセント7」として括られたことから、そのまま「AI関連」と扱われ、イーロン・マスクCEOも「テスラはFSDの会社、すなわちAIの会社だ」などと豪語するからこそ、そうした扱いを証券市場ではしてしまい易いが、投資家ならきっちりとセグメント別の収益状況を確認して「○○関連」と括られることの正当性を確認すべきだろう。これは何もテスラに限った話ではないのだが。

ただ凄まじい程に、イーロン・マスクCEOは、マーケティングというか、ブランディングが上手だ。この点に関してはトヨタ自動車(7203)の経営陣も、その爪の先程でも学んでくれればと言いたくなるぐらいだが、Non GAAPのP/E(FWD)、要するに予想PERが119倍で、BEV業界がダウントレンドの会社に資金を投じる理由は見つけることが出来ない。因みに、参考値として、最新のトヨタ自動車(7203)が発表した決算諸表の中から、あの三河の堅実ガチガチのクルマ屋さんが公表した2025年3月期の予想一株当たりの純利益を拾うと268.77円だ。通常はアナリスト予想による市場コンセンサスは、会社予想のこの数値よりも少なくとも1割2割は上になるが、この268.77円で週末の終値2662.5円を除した予想PERは9.9倍だ。テスラの12分の1に過ぎないことは記憶しておく価値があるだろう。

一方のエヌビディア(NVDA)は、11月20日の決算発表を前に、株価が新高値更新となっても、Non GAAPのP/E(FWD)は52.34倍に留まっている。これは決算発表後には市場コンセンサスが上方修正されると考えられるので、この辺りから低下し始める筈だ。ご承知の方も多いとは思うが、2019年2月15日にFund Garageのプレミアム・レポートを開始した時から見ると、エヌビディアの株価は3,785%、つまり約38倍になっている。トリプル・テンバガーとしてもお釣りがくる水準だ。この間、約5年。当時、抜群の先見の明があった、と豪語出来たら嬉しいのだが、実はその時点でエヌビディアをリサーチ対象としてフォローするようになって既に20年近くが経過していた。逆に言うと、私に取っては「古くからのお馴染み様」なのだ。

ご参考までに、2019年3月14日から、下記のような「関連銘柄探しの旅 米国株編」というタイトルで合計7回、現在とは違った作風でお伝えした銘柄選びの視点解説をご紹介したい。自分自身、読み返してみると笑ってしまう程、結局は同じことをずっと追い掛けてきているということでもあり、また着眼点が間違いなかったことも確認出来るというもの。たとえば、最初の米国株編 ① ではエヌビディアやザイリンクス(現在のアドバンスドマイクロデバイス(AMD))について触れながら、「少し半導体のことについて整理してみたい。たぶん、これからはひとくくりに半導体関連というような銘柄選びはできなくなるだろうから。」と、まさしく正しく「今」を予見している。別途、日本株編もバックナンバーの奥の方にしまってある(アクセスは当然可能)が、まずは米国株編をご紹介させて頂く。

- 関連銘柄探しの旅 米国株編 ①

- 関連銘柄探しの旅 米国株編 ②

- 関連銘柄探しの旅 米国株編 ③

- 関連銘柄探しの旅 米国株編 ④

- 関連銘柄探しの旅 米国株編 ⑤

- 関連銘柄探しの旅 米国株編 ⑥

- 関連銘柄探しの旅 米国株編 ⑦

トヨタ自動車(7203)の決算の凄み

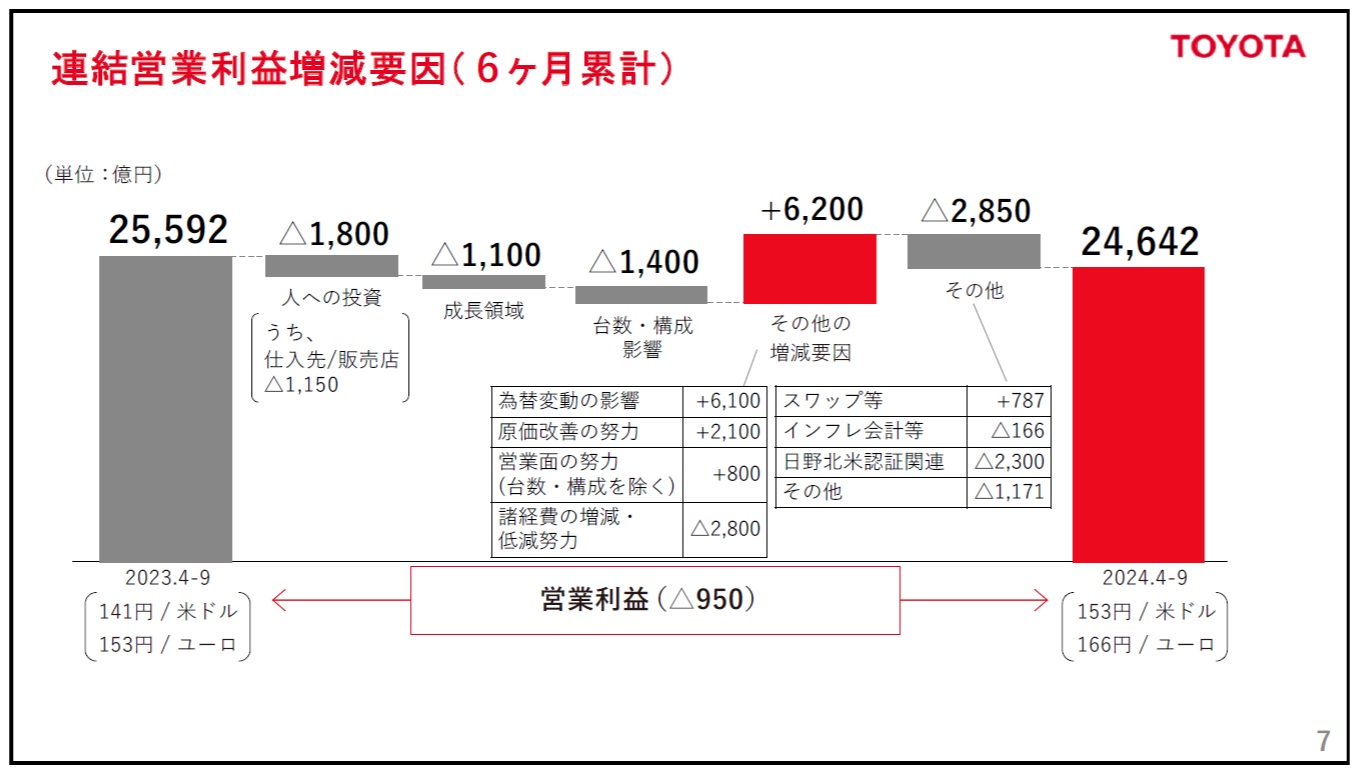

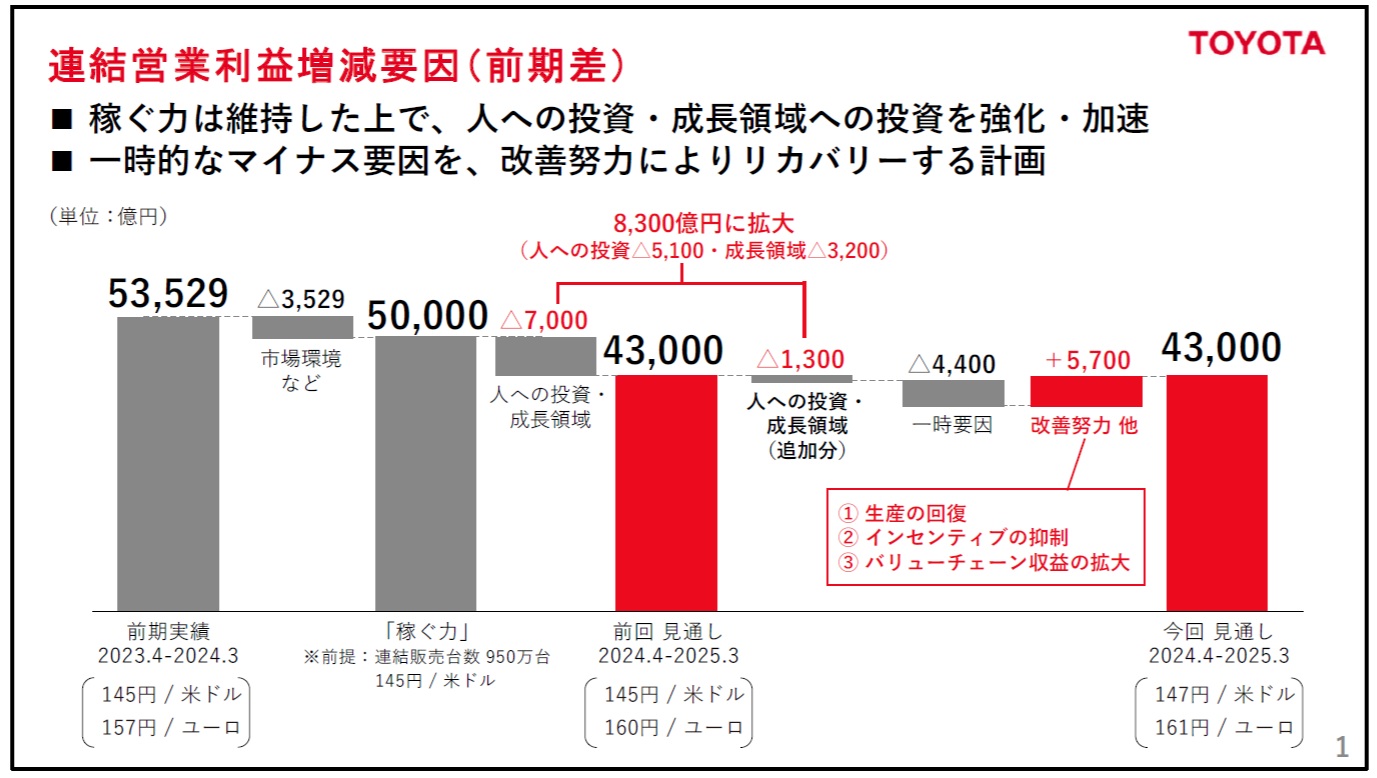

恐らく多くの日本人が「今期はトヨタも苦戦したな」と思っていることと思う。当然だろう。決算書の見方も分からない阿呆な記者が描いた記事が編集責任者の査閲も通りながら、下に示すような「トヨタ米中苦戦 26%減益」、「リコールやEV出遅れ」などと読者の誤解を誘うような記事を堂々と掲載しているからだ。これは「風説の流布」に該当しないのか、メディアなら、何をしても、書いても許されるのかとさえ思ってしまう。何故なら、今回のトヨタ自動車の決算、通常に決算書を読むファンドマネージャーやアナリストならば「+5.9%増収、△3.7%減益の決算」と読むからだ。更に言えば、営業利益の減益額△950億円には、期初から予定されていた「人への投資」が△1,800億円、更に「成長領域への投資」が△1,100億円も含まれており、合わせると△2,900億円は前向きな意図したコストが足を引っ張っているだけなのだ。だから、これが無かりせば、+1,950億円の営業利益も増益となる決算だ。この程度のことは、ビギナーで研修中の新人アナリストでも理解出来る話だ。ならば何が当期利益の減益に貢献したかと言えば、外貨建て資産の評価損失であり、これは営業上の損失ではなく営業外損益に計上されているものだ。期初の為替水準に対して、期末に円高が進んでいればグローバル企業ならば当然にして発生する時価評価の損益だ。だからこそ、通常、投資評価は営業利益を見るのが鉄則。営業外損益や、更にその下の特別損益は、個別に内容を審査して、会社の将来に影響を及ぼすような重大なものの場合のみ、投資判断に影響するのが普通なのだ。

これが日本を代表する経済新聞社の記事かと思うと、怒りを超えて、呆れてしまう。この新聞社は、よほど「トヨタ自動車」のことが嫌いらしい(笑)この記事を描いた記者と同一人物の記者かは分からないが、確かに日経新聞社の記者が決算発表後の記者会見で、この「(親会社の所有者に帰属する)当期利益の約26%の減益」の部分について質問をし、経理本部長が答え、重ねて補足で副社長が答えたりもして理解を促していた。だが、結局はその記者は営業損益、営業外損益、特別損益、そして当期純損益という損益計算書の基本的な仕組みが理解出来ていない、ということを正々堂々と公表したようなものだ。経済新聞社の記者ならば、もっと社内研修を徹底すべきだろう。

決算発表時にWebに開示される資料の中には、決算報告プレゼンテーションという資料があり、その中には、下記のような連結営業利益の増減要因を解説した資料がある。なぜ、この資料が添付されるかと言えば、まさに営業利益の増減こそが、こうした通常の企業の収益トレンドを読むために必要な項目であり、ビジネス・トレンドのフォローアップに使うものだからだ。日本企業にはGAAP、Non-GAAPと言った決算表記の習慣が無い代わりに、通常はこの営業利益を分析し、営業外損益と特別損益を別途読み込むのが企業分析のいろはでもある。営業損益の下で、営業外損益を加減算して計算されるのが経常損益であり、その下で特別損益を加減算して税引前当期純利益が計算される。

そしてこの実績の営業利益の増減要因の説明の後、通期見通しに関わる部分が下の資料として開示されて、CFOである副社長が説明した。まず驚くことは、自動車業界がこぞって全世界的に需要の減少に喘ぐ中、なんと通期予想の4.3兆円を変更せずに維持したことは特筆に値すると思われる。ましてや今期は国土交通省の指導で、新型車の型式認定がかなりな車種で滞っているからだ、一番の人気車種である、アルファードもその一車種だ。その不変の今期見通しを示したのが赤いバーの2本だ。そして更に、実は期初に計画した「人への投資」を1,300億円も増額して合計8,300億円としている。つまり何が言えるかと言えば、そんな余計なこと(←失言です。余計ではありません)をしなければ、その分は最低でも増益分としてカウント出来る状況のものだということだ。この環境下で、世界一の販売台数を誇るトヨタ自動車が、実質増益になる決算を発表しているということの重要さを日本のメディアにはもっと公表して欲しいものだ。

その経済新聞社の別の記事「トヨタ・ホンダ・日産が軒並み減益 車に合理化ドミノ」という記事の中には、「トヨタは通期で部品メーカーも含む『人への投資』と『成長投資』が8,300億円の減益要因になる。単純平均すれば3カ月では2,000億円規模だ」と表記し、前後の文脈から読み取っても、決して「ポジティブに意図的に支出する8,300億円」というトーンは微塵も感じさせないドミノ倒しのひとつの要因として言及している。この点に関しては、テレビ東京(日経新聞社系列)の長江という記者も、記者会見の質疑応答の中で同様に分かったような質問をして馬脚を露している。曰く「パッと見、今期は厳しい決算だったと思える中で、『人への投資』を増額するのはどういう判断なのか?」というこの女性記者が得意とする詰問口調で副社長に問い質している。これに対してトヨタ自動車側は「決して厳しい決算だとは考えていない」とスパッと切り返した上で「37万人の我々の仲間が頑張って作った結果であり、2兆円を超えた営業利益を挙げられたのは、前期と今期の2回だけです」とその理由も説明している。また副社長からの補足説明で「われわれは、今期だけ数字を出せば良いというような考えで経営には携わっては居ません。(中略)、なので、人への投資の増額については迷いはありませんでした」と加えた。更にこの記者はアメリカでのインセンティブ抑制について「他社からはアメリカ市場の競争は激化しているのでインセンティブを積み増すと聞いているが、インセンティブの抑制で通期の見通しを確保するという見通しが物理的に可能なのかどうか」ということを問い質している。結果的には、恐らく今現在、メディアが一番聞きたくない回答を副社長に返されるわけだが「他社はインセンティブを増やす傾向にあるのは承知している中で、商品の人気が需要を呼んでいる」ということを返される。更に「それはハイブリッド車が人気だからだと捉えて良いか?」と食い下がれば「もっと努力しないといけないのだが、コンベ(コンベンショナルの意味)のクルマに比べて半分程度の在庫しかなく、お客様のニーズに充分応えられて」とBEVではなく、HEV(ハイブリッド車)なんだよということで、止めを刺されている。

ホンダや日産は「売れる(人気を得る)クルマ」が無いこともあり、また両社は中国向けの販売が全体の3割以上を占めていた為、中国市場の減速が業績に大きく影響する。一方のトヨタ自動車は、昔から中国市場への依存は全体の約17%程度と、日産やホンダの約半分しかない。この販売仕向け地が綺麗に分散されていることが、昔からトヨタ自動車の自慢であり、強みであったのだから、当然と言えば当然。更に言えば、メディアが世論を煽りたてた「バッテリー電気自動車(BEV)」が世界的に頭打ちになり、BEVで日米から経済覇権を取り戻そうという欧州の野望は潰えたことも近時益々明らかになってきている。現時点、当初のBEV一本化宣言で威勢が良かった欧州自動車メーカーで、今でもその方針を撤回していないメーカーは無い。逆に、ベンツ、VWグループ、BMW、おまけにボルボまで、現在必死でHEV車およびPHEV車を開発中だ。一方で、トヨタ自動車は押し進めてきた「マルチパスウェイ方式」が再評価され、中でもプラグイン・ハイブリッド車(PHEV)が、米国のみならず、欧州などでもベストな選択肢となり、販売を伸ばす流れにある。

そしてハイブリッド車関連の特許、更にはプラグインハイブリッド車やバッテリーマネージメント関連の技術や特許の多くはトヨタ自動車が握っているというのが実情。だが、トヨタ自動車は、自動車産業の発展の為にということで、ハイブリッド車に関わる多くの特許を無料で開放し、他社が自由に使えるようにしているのも有名な事実だ。こうした流れを一切メディアが報じないのは如何なものかと常々考えるが、メディアのこの姿勢は当分は変わらないだろう。

トヨタ自動車(7203)株のバリュエーション

トヨタ自動車(7203)の先週末の終値は2,662.5円。年初来の株価運びを日足チャートで確認すると下記の通りだ。8月以降は概ね2,600円を挟んで、上にも下にも膠着した状態が続く。決算資料に基づけば、2024年3月31日時点の「1株当たりの親会社所有者帰属分の純資産額」は2,539.75円。通常、これをベースにPBRは計算されるが、これに従えば、PBR=2,662.5円÷2,539.75円=1.048倍 というのが、一般的に掲示される数値となる。だが、4-9月期が終了した段階での「1株当たりの親会社所有者帰属分の中間利益」は142.15円。これを丸ごと全部ということにはならないが、この多くはこの3月期決算が終了した段階で、会社の純資産額の一部として計上されることになる。小理屈ぽく聞こえるかも知れないが、「現在の株価」から「1株当たりの親会社所有者帰属分の純資産額」を控除した差額以上に、この中間利益から積み上がるものがあるとすれば、実は既にPBR1倍を割り込んでいることになる。計算してみると、2,662.5円-2,539.75円=122.75円となり、仮に142.15円の中から内部留保に回るものが122.75円を上回れば、「既にPBRは1を割っている」ということになる。そこで、通期の予想の数値に拘ってみると、3月期決算が公表された時は「264.95円」だが、今回の決算発表では会社側見通しが268.77円とリバイスアップとなっている。配当や役員賞与などの外部流出があるので、これをそのまま全部という訳にはいかないが、仮に8割とするなら「215円」程度は積み増されることになり、2025年3月期決算が発表される時点で公になる「1株当たりの親会社所有者帰属分の純資産額」は2,539.75円+215円=2,754.75円ということだ。この数値を上回っていないと、PBRの1倍割れは必至ということになり、日本株市場で最も時価総額が断トツに大きい企業の株価バリュエーションのPBRが1倍割れという、市場改革を推進している東証の面子丸つぶれの状態となることは必定だ。

また、今回、初めてトヨタ自動車は配当予想を発表した。この数値は余程のことが無い限り、厳守されると思われるが、前年度通期が75円配当だったものが、今年度配当は通期で90円となる。仮に先週末の終値で購入していれば、配当利回りは3.38%だ。3.38%のインカムゲインがあれば、実はインフレヘッジには充分な利回りだ。

今の東証のルールからすると、PBR1倍割れに長く逗留することは許されない。ということは、まともな会社の株価ならば「1株当たりの親会社所有者帰属分の純資産額」とは、株価の下値フロアの明示とも言えるだろう。赤字で欠損金を出さない限り、この額は減らないのだから。整理すると、トヨタ自動車の配当利回りは3.38%。会社側が公表している硬めの予想利益に基づくPERは「PER=2,662.5円÷268.77円=9.9倍」とテスラの1/12に過ぎず、PBRは1倍割れ寸前、でもイメージは今期も増収増益だ。

今回のトヨタ自動車の決算で、注意をして見ておくべきもう一つの数字は為替だろう。7月初旬に一時期160円台も見たドル円相場が、それこそ「つるべ落とし」のように円高に振れて、9月中旬には140円割れもという水準にまで円高が進んだ。それが先週末は152.59円となっている。円高が一旦進んだこともあり、輸出関連銘柄の筆頭でもあるトヨタ自動車の株価は冴えない。トヨタ自動車の今期為替の前提は145円だが、これを下回ったりしたことが、為替前提を円高に修正、すなわち145円を140円などにすることで、今期見通しが減益になるだろうなどと予想する向きもあったのは事実だ。

だが今回、通期のガイダンスに使われた予想為替は、ドルもユーロも若干円安側に修正されていた。すなわち、ドルが145円⇒147円、ユーロが160円⇒161円と言った按配だ。これは今期前半の実績がドルが153円、ユーロが166円で終わっているから現時点でそれでもドル円相場5円程度の余裕をもって147円と出来たということだ。そうしたことなども踏まえて、通期見通しは変更しないままとしたトヨタ自動車の決算。これを良いと見るか、悪いと見るかは個々の投資家によるが、私自身は「やはり優秀な人たちが集まっている会社は凄い」というのが実感だ。

どうして枝葉の先を見ようとするのですか?

前掲「関連銘柄探しの旅 米国株編 ①」の出だしは「常々、かねがね、非常に不思議に思っているのが「なぜ、もっとみんな米国株に注目しないのかな」ということ。「いやぁ、日本株でも銘柄探しの方法がわからないのに、ましてや米国株なんて」という声が直ぐに跳ね返ってきそうだが、米国企業は今更言うまでもなく、日常生活で極めて身近な存在だと思う。ある面では日本企業よりも身近なはずだ。」という感じで始まるのだが、2019年3月14日にアップした時から5年がたった今でも、やはりいつも同じように不思議に思っている。いや、状況は更に昨今は寧ろ複雑になったかも知れない。

というのは、前述の考え方の基本が「投資をする会社は、なるたけ身近なものの方が良い」という私の基本的な株式投資に対する思いがあるからだ。これはファンドマネージャーになった最初の頃からずっと変わらない。分からない会社、知らない会社に投資をするぐらい「賭け」の要素が強くなるからだ。米国株が良いと思うのは、実際に身近なところで触れているのは、有形無形を問わず、米国企業のものが多いからだ。たとえば例のマグニフィセント7だが、アップル(AAPL)、アルファベット(GOOG)、アマゾンドットコム(AMZN)、マイクロソフト(MSFT)、メタプラットフォームズ(META)、エヌビディア(NVDA)そしてテスラ(TSLA)の7社を指すのはご承知の通り。この7社の中で私が日常的に接することが無いのはテスラだけだ。パソコンを自作する私は、1995年当時から、言うまでもなくエヌビディアの製品のヘビーユーザーでもある。当時はGPUではなく、グラフィックスカードと呼ばれた時代だ。今はBlackwellこそ当然身近ではないが、デスクトップPCの中では、エヌビディアのGeForce RTX4060が動いている。

ただ最近、私に言わせれば「どうしてそんな枝葉の銘柄に興味を持たれたのですか?」と逆に聞き返したくなるような銘柄のコメントを求められる時がある。例の監査役(法人)辞任で上場取り消しになりそうなSuper Micro Computer(SMCI)の時もそうだったが、どこかでそういう銘柄をそれらしく紹介しているところがあるのかも知れない。そう解釈せざるを得ない程、かなり枝葉の銘柄に関心を持たれている場合がある。

今は未だ「第四次産業革命とも呼ばれるAI革命が始まったばかり」といつもお伝えしているが、もしこのビジネス・トレンドでの投資を考えているならば、ビジネス・トレンドの初期は、それこそまさに、王道銘柄が一番安心だ。枝葉の銘柄はそのビジネス・トレンドが成熟して、横に広がり始めてから考えれば良い。ただ、その時は既にそのビジネス・トレンドがスローダウンしている時でもあるので、無理に拡げるよりも、他のビジネストレンドを探すか、何か始まるまでは待機するぐらいの姿勢の方が、確実だと思う。

例えばエヌビディア(NVDA)が本命で良いのは分かるが、今は(新高値更新)高いから、何か他の銘柄はないかと考える投資家は多い。ただ、ハッキリ言って、もしエヌビディア(NVDA)の株価がもう高くて買えないとするならば、この2023年から始まったアクセラレーテッド・コンピューティングの流れも成熟期に入って、一旦ここで終わったと判断しているのと同じだと言える。だとすれば、その関連銘柄などを買ったら、本尊が伸びずに、周りが先に沈むだけだ。

前述のフジクラ(5803)で考えて見たら良い。もしエヌビディアのBlackwellがもう売れなくなり、この先の業績伸長が期待出来ないならば、データセンターの光ファイバーの需要など、寧ろそれ以前に止まっている筈だ。最近のエネルギー(電力)関連の動きも、それこそ三菱重工などもだが、データセンタの設置が増えないのならば、頭打ちになるだろう。打ち上げ花火の最後のフィナーレは、大玉が上がる。大団円には一番盛大に大きな大輪の輪が広がるが、残念ながら、それは瞬く間に終わる。その意味では、今はまだ花火師が風向きなどを確認しながら、丁寧に着実にひとつずつ打ち上げている段階だと考えて良いと思う。何か特別に「人と違うことをしたい」とでも思うのでなければ、まだまだ王道に投資をするのが一番良いと私は考えている。

ならばその判断はどうやってするのか?一番簡単な方法は、そのビジネス・トレンドに新しい発見が出来なくなったら、終わりの手仕舞いを考える時だ。ただ、身近なAI、ChatGPTでさえ、まだまだ常に進化している。AppleがiPhone 16に搭載するAI機能の「Apple Intelligence」は、まだ非英語圏では誰も使えていない。その意味ではMETAのSNS上でMETA AIも使えていなければ、Rayban Glass「Ray-Ban Meta Wayfarer」もまだ日本では買えない。MicrosoftのCo-Pilotに本格対応したCo-Pilot PCだって、まだQualcomのSnapdragon モデルだけで、AMDやIntel、或いはNVIDIAのGeForce上で動くパソコンでは始まっていない。時々「AIを使った○○○○」みたいな紹介TVやCM紛いを見掛けるが、AIをどう定義するかにもよるが、今、時代が追っているものとはかなりレベルが違うものが多い。

だからこそ、枝葉の銘柄に行かずに、王道に投資をすることが今は一番確実だと考える。その時、残念ながら、元々は日本株のファンドマネージャーだった身でありながら、その観点で投資出来る日本株が殆ど無いことを憂うばかり。

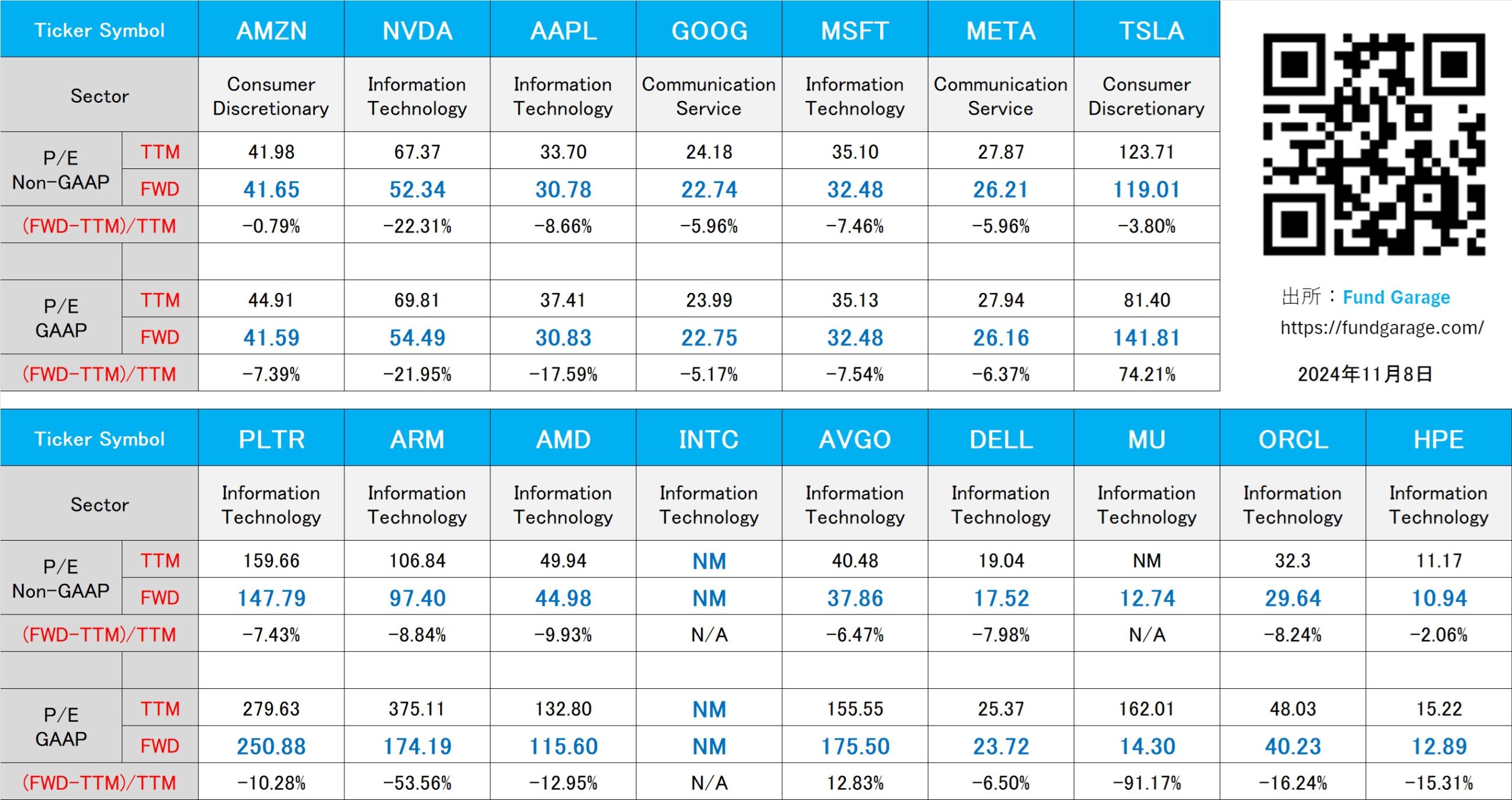

下記の表はいつもの米国株のPER(11月8日付)。前回ご案内したような状況であり、誤解をされると困ると考え、従来Super Micro Computer(SMCI)を表示していた場所に、ヒューレットパッカード・エンタープライズ(HPE)を表示するようにした。デルテクノロジーズ(DELL)同様、AIサーバーを作り、データセンタに敷設構築する点では両社似たような側面を持っている。