来週28日がThaksgiving(感謝祭)

CY2024の振り返りは今から始める

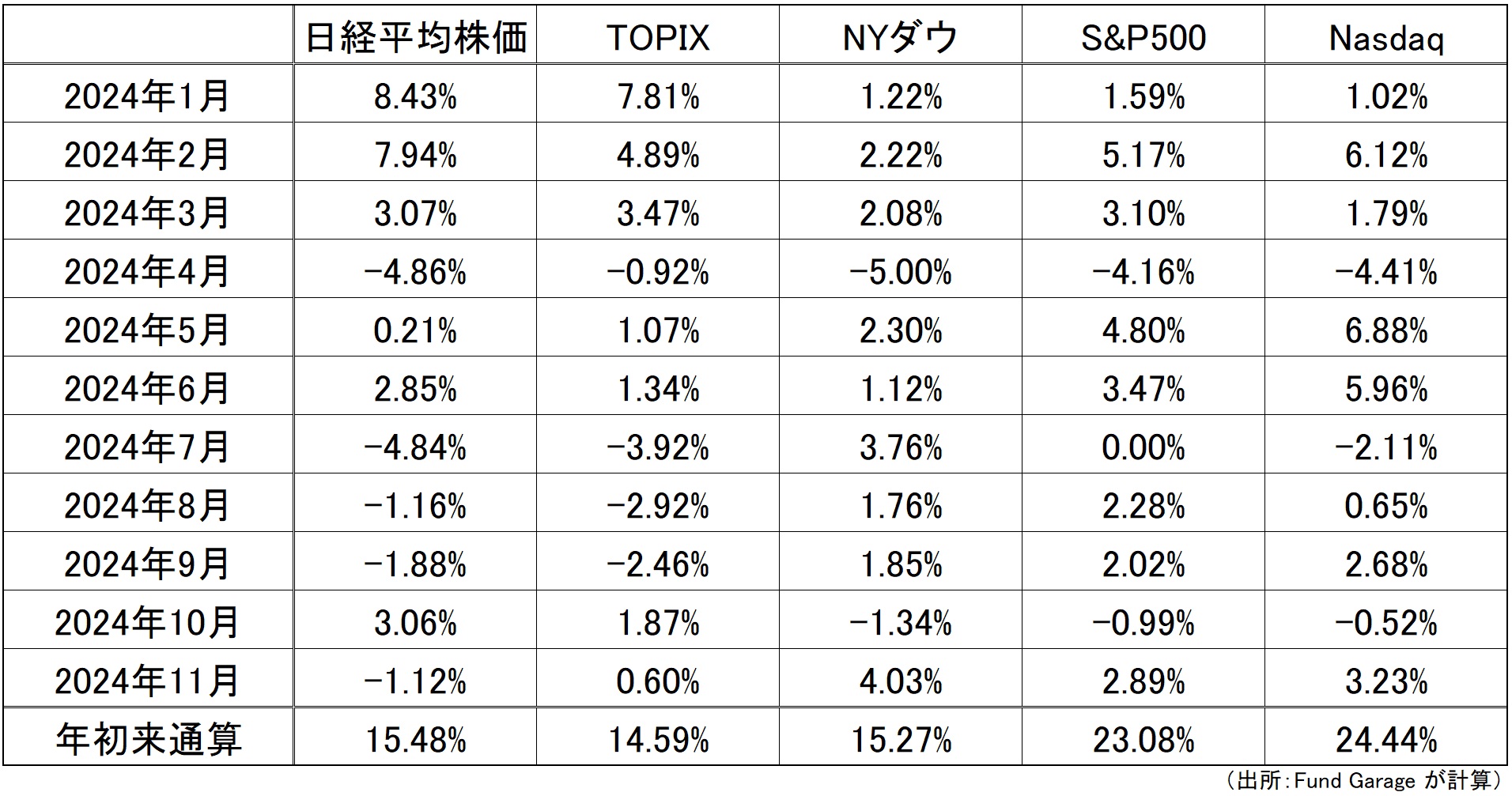

今年CY2024は、投資家にとっては実に良い一年になった、筈、と思う。勿論、平坦な道のりではなかったとは思うが、結果的には「右肩上がりのビジネス・トレンド」を愚直に信じてファンダメンタルズに従った投資をしていれば、きちんと報われた筈だからだ。逆に言えば、今年のパフォーマンスが芳しくない場合は、何か余計なものに振り回されたり、囚われ過ぎたりしてしまった結果であり、その内容と原因は早めに究明しておいた方が良い。何故なら、今はとても大きな時代の変革点、というのが基本的な認識だからだ。そこで先週の各市場の騰落率を見る前に、まずは今年の月別の日米株式市場、それぞれの騰落率を確認しておこう。

下の表でご覧頂ける通り、今年CY2024の一年間に置いて、本家米国市場が下落らしき下落を演じたのは4月だけ、強いて加えれば先月10月ぐらいなもので、それでも年初からの騰落率で見るとNYダウが+15.27%、Nasdaqが+24.44%、そして米国市場全体の動きを示すといちおう言われるS&P500が+23.08%となっている。だから、余程「Greedy(貪欲)」で「demanding(要求が厳しい)」な人でない限り、投資家としては充分な投資収益を稼げられた筈だ。更に言えば、日本人居住者の米国株投資ならば、円安メリットの評価益もプラスアルファとして利益に乗ってきている。昨年末のドル円相場は1ドル=141.04円なので、概ね先週末で評価すると+9.4%前後は為替の評価益までが乗ってくることになる。ということは、年初来のここまでのパフォーマンスとして、日本株なら約15%前後、米国株なら低く見積もっても約30%前後は穏当に稼げた筈ということ。逆に言えば、これを大きく上回っていても、逆に下回っていても、その要因分析は確り行って、確認して置いた方が今後の為に役に立つ。何故なら、その乖離分、つまりプラス分はマイナスへ、マイナス分はプラスへ、何時でも変化し得る超過損益の源泉となるリスクを取った結果だからだ。簡単に言うと、余分なリスクを取っていたということであり、リスクを取っていたということが認識出来ているか、意図したリスクであったのか、反対に、知らず知らずのうちに、意図せずリスクを取っていたのかということを知ることが、とても重要な考察点となる。

そうした要因分析をする時に必要となるのが、正確に過去を振り返る力、ということになるが、もし、ご自身で「投資ノート」(日記帳のようなもの)をつけていれば、それが非常に役に立つ。自分がその時、何を見て、どう考えていたのかが探れ、正確に記憶を辿れるからだ。たとえば、今年の4月の市場下落要因はなんだったかと聞かれて、直ぐに思い出して答えられる人は、そうそう居ないだろう。だが「投資ノート」のようなものがあれば、その時、自分は何を見て、それをどう考えていたかということがまざまざと蘇る筈。人の記憶力なんてものは、かなり曖昧で移ろい易く適当なものでしか無い。また、自分に都合が良いように編集されていたりするものだ。ただ残念ながら、職業投資家以外で、こと細かに記録をつけている人は現実的には滅多にいない。そんな時にこそ、是非、このプレミアム・レポートのバックナンバーを開いて、上手に使って頂ければと思う。必ず役に立つこと請け合いだ。

実は私自身、今回のレポートを書き始める前に、思うことあって確認の為に、自分自身でバックナンバーを確認してみた。そして確認出来たことは、足許の市場で起きていることは、今年の4月のそれと酷似しているということだ。今週20日はエヌビディア(NVDA)の決算発表があり、来週からはThanksgivingの休暇シーズンに入る。24時間365日、ずっとアクセルを踏みっ放しな投資家だったら話も違ってくるが、今のこの状況なら、マジョリティ(世界中の機関投資家の半数以上)は既に「惰性走行」に入っていると想像出来るからだ。天井知らずで、最後の最期まで1円、1セントでも多く稼ぎ出そうなどとムキになる投資家は、そうそういない。今年は既に充分な投資収益を挙げているのだから。そう考えると、先週の市場の動き方も容易に理解し易いものだ。

短期的な「トランプ・トレード」からの巻き戻し

「トランプ・トレード」なる言い回しは本来好きでは無いし、使いたくもない。何故なら、それは正に「トレード」、すなわち所謂「デイトレーダー」などと言われる、投資というより投機の類いの話だからだ。ただ近時の市場は、明らかにこうした妙に投機的な資金が蠢くことが多くなったように思う。恐らく、ひとつにはSNSやYouTubeなどによる「数多溢れる如くの投資関連コンテンツ」の中で、多くの投資家が「エコー・チェンバー効果(Echo chamber)」と呼ばれる「チェンバー(反響室)」に入っているからだろう。同じチェンバーに入っている人達の思考は、結果的には一緒になってくる。つまり、違う意見が聞こえなくなり、同じ意見だけが反響して増幅されるかのように強調されるということだ。

そのひとつの典型例が、これは私自身もそのエコー・チェンバーに入ってしまっていたんだと反省しているが、東京都知事選挙にはじまり、衆議院選挙、そして米大統領選挙がそうだった。「エコー・チェンバー効果(Echo chamber)」というものは、それ以前から認識していた為、努めて自分はそうなっていない、或いはそうならないようにと注意してきたつもりだったが、まったく影響が無かったとは振り返ってみると言えないなと思う。

市場に存在している「エコー・チェンバー効果」として想像に難くない、典型的な例は「テスラ(TSLA)」の急騰劇だろう。そもそもこのドラマは、バッテリー電気自動車(BEV)こそが地球温暖化を防ぐ唯一無二のソリューションだというエコーが響き始めた数年前から始まっているが、近時はそれに「イーロン・マスク効果」が加わって増幅されているかに見える。足許では幾分テスラの株価も下落してきたものの、トランプ候補を応援してきたイーロン・マスク氏には「レッド・スイープ」になったことで、今後大きな大きな恩恵があると疑わない人たちがインベストメント・ワールドには居るようだ。だが、相変わらずテスラには、ファンダメンタルズ的にも、技術的な側面に置いても、強い逆風が吹いているのは事実。にもかかわらず、株価が上昇した背景は、そのイーロン・マスク氏が同社のCEOだから、ということだけだ。だが、テスラの売上の79.49%は電気自動車から来ている。「エネルギー生成と貯蔵」セグメントは9.44%、かつて話題になった「サービスおよびその他の収益」が11.07%というのがセグメント別の売上内訳だ。冷静に考えれば、トランプ大統領が誕生すれば、民主党の看板政策であった電気自動車向けの支援金は無くなる可能性の方が高い。そもそも、今、電気自動車ブームの震源地であった欧州で下火になり、中国の国策による過剰生産が、民間企業では利益を出せないレベルに価格を圧迫している。そして、そもそも、電気自動車自体に消費者の需要が低いことが明らかになりつつある。つまりどう贔屓目に観ても、売上の8割を稼ぐ筈の部門は逆風に晒されている。ただ、トランプ候補が勝ったことで、何らかの恩恵があるだろうと市場は期待しているわけだが、イーロン・マスク氏の他の事業、Xや宇宙、或いはAI分野に、仮にプラスがあったとしても、それは直接的にはテスラの業績には関係しないということだ。オーナー企業ではなく、上場企業なのだから。

現実的には、先週米国市場が下落した理由は、次回FOMCでの利下げ期待が剥落したからだろう。先週水曜日に発表されたCPI、木曜日に発表されたPPIは、どちらもパウエル議長に利下げを急かす理由付けとはならなかった。現にパウエル議長は木曜日、この2つの重要なインフレ指標が発表された後のダラスでの講演で「経済は、金利引き下げを急ぐ必要があるというシグナルを送っていない」と語っている。その一方で、新規失業保険申請件数などは前月比でマイナスとなり、雇用環境はFRBの狙い通りに改善していることがわかる。つまり慌てて利下げをして景気を刺激する理由は無いというデータが並んだということだ。その結果が先週の株式市場の騰落率にはっきりと表れた。例の如く、先週金曜日のNY市場の下落を日本市場は反映していないので、週明けの日本市場はだらしない展開で始まる筈だ。

ただ、誤解無きようにお伝えすれば、「利下げ期待の剥落」で慌てて売っているのは、今年の4月の市場急落時、昨年12月のFOMC以来、そのドットチャートが「年内利下げは3回」という示唆があったにもかかわらず、「年内に6回は利下げがある」というストーリーを響かす「エコー・チェンバー」に入って投機的なポジションを積み上げていた人達だ。あの時も、6回も利下げは無さそうだと急激にネガティブ・リアクションに変わったのと同様だということに過ぎないだろう。

今回は「トランプ・トレード」ということで、仮想通貨を含め、沸き立つものもあれば、再度「最先端半導体関連技術の輸出規制が強まる」だろうという思惑から、半導体関連・その周辺銘柄などが売られたというだけだ。その巻き戻しはいつだって起こりうる。

米国債の現物市場は冷静に動いている

私は市場の思惑や、市場に流れる「噂」や、時に「風説」の類いに近いものには極力耳を傾けないように心掛けている。その時に重用するフィルターは、「これは投資の話か、それとも相場の話か」というフィルターだ。言い換えると、「ビジネス・トレンドのフォローアップなのか、短期的な需給変動に関する話なのか」ということ。実は、この区別をつけること自体が、意外と難しい。恐らく今まで意識したことがなければ、見極めをつけることは簡単なようで難しい。

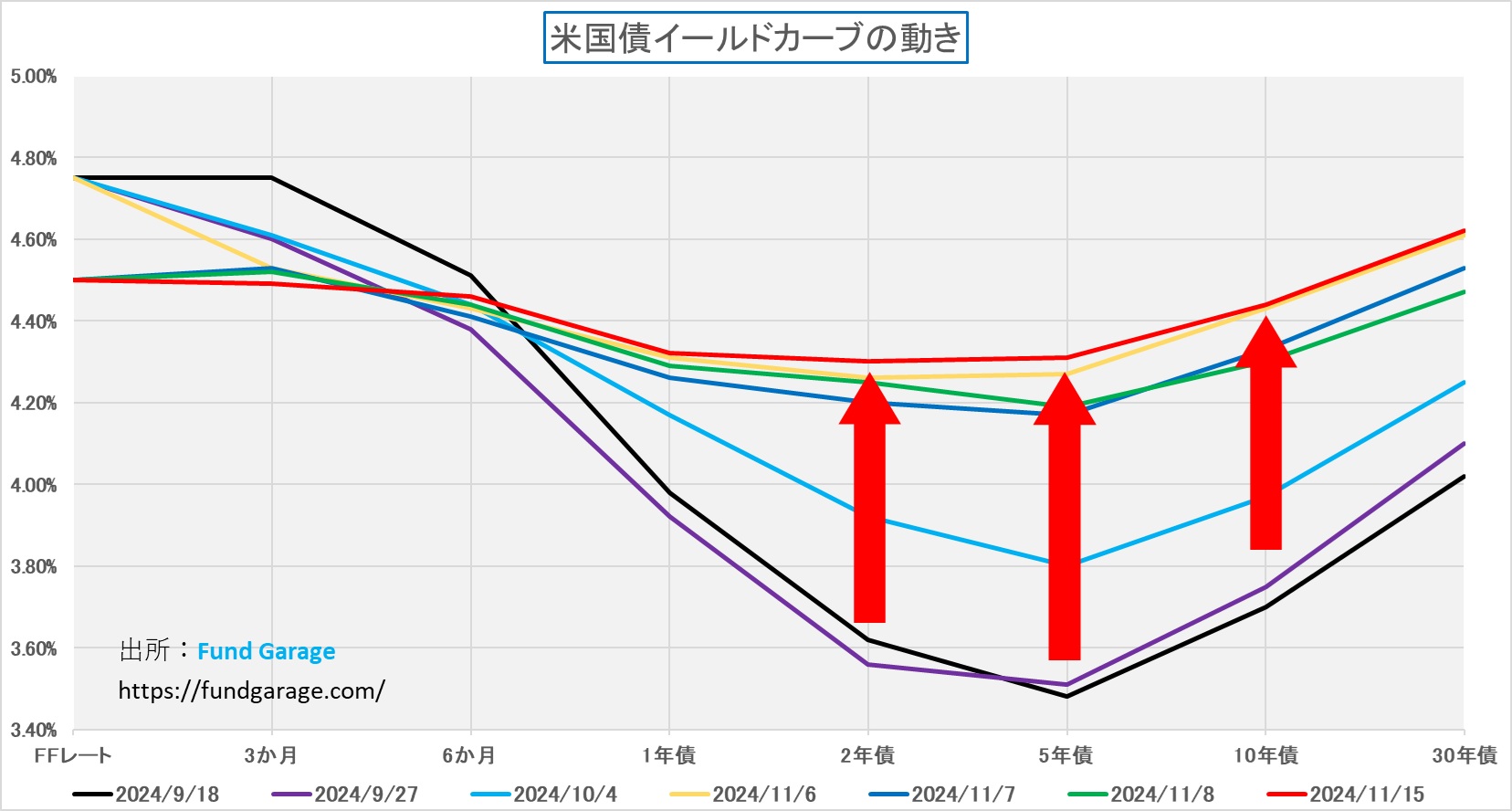

さて前述した先週の市場変動の見立て、なぜ自信をもってそう言えるかというと、米国債の現物債券市場の動きがそうだからだ。何が「そう」なのかと言えば、イールド・カーブの動きが、発表されたマクロ経済指標やインフレ指標、或いは、FRBパウエル議長を筆頭とする米中央銀行の正式コメントと極めて整合的だからだ。

毎週ご覧頂いているが、先週末8日の終値が緑のカーブ、そして先週末の終値が赤いカーブだ。9月のFOMCで最初の利下げが行われて以降、長期金利が順調に上昇し、元のあるべき姿である「順イールド」に順調に戻ってきている。これは粘着質な「インフレ退治」の為に、意図的に景気を失速させ、「Demand Pull(需要過多)」によるインフレの源である需要をCool Down(下手をすればOver Kill)させる為の金融政策が取られたことによるリセッション懸念が解消され、景気は正常化、寧ろ米国景気は強いという認識に向かっているという自信を市場も深めてきたことの証と言える。

この見立てについては、前々回9月のFOMCの時も、前回11月のFOMCの時も、そして先週木曜日のダラスにおいても、パウエル議長が発言された内容ときっちりと一致している。すなわち「米国経済は世界的なパンデミックとその余波を乗り越え、現在は好調な状態に戻っています。経済は、最大雇用と物価安定という2つの使命の目標に向けて大きく前進しました。労働市場は引き続き堅調です。インフレはピークから大幅に緩和しており、2%の目標に向けて持続可能な軌道に乗っていると考えています。私たちは、最大雇用を支援しながらインフレを目標に戻すことで、経済の強さを維持することに全力で取り組んでいます。」(FRBのWebサイトから、ダラスでのパウエル議長発言から引用)というものだ。更に言えば、パウエル議長はこうも続けている。曰く「我が国の最近の経済状況は驚くほど良好で、世界の主要経済国の中でも群を抜いて優れています。経済成長率は昨年 3% 以上も増加し、今年もこれまでのところ 2.5% という堅調な伸びを示しています。消費者支出の伸びは、可処分所得の増加と堅調な家計のバランスシートに支えられ、引き続き堅調です。設備および無形資産への企業投資は、過去 1 年間で加速しています。」とまで言っている。

すなわち、米国景気は、何とかインフレを抑え込みつつ(2022年半ばのピーク時は7%超)、経済と労働市場の強さが維持され、インフレ率は持続的に2%まで低下すると確信しているという判断を裏付けるというもの。ただ、何もこの考えやコメントは、先週のダラスで初めて市場が耳にした話ではなく、9月のFOMCの段階で耳にした流れにある。だからこそ、米国債の現物債市場は冷静に動いているのだが、デリバティブ市場の方は、その市場参加者の構成要素からも、いつもながらにドタバタしているということだろう。恐らく、そうしたレイヤーを取巻く「エコー・チェンバー」に反響しているのは「利下げは必至」であり、流石に音は弱くなっていると思うが「0.50%、若しくは0.25%の利下げ」と言ったロジックを正当化させるように作り込まれた話だろう。

ただ、冷静に考えて、景気が悪くなく、インフレも抑え込まれつつあるのならば、何も焦って急速な利下げをする必要など全くない。一方で、長期金利の水準はあるべき「金利の期間構造」に従って上昇する。少なくとも、イールド・カーブが順イールドに戻る程度にはだ。だとすれば、パウエル議長の発言で「利下げが遠のいた」と考えての株価のネガティブ・リアクションは「利下げ期待でポジション・ロング(買い持ち)」としていた人達の単なる投げであって、大きな流れを方向付けるものではないと考えるのが普通だろう。

自然利子率と長期金利の関係性について

近時、FOMC後の記者会見を観ていても、日銀金融政策決定会合後の記者会見を観ていても、「自然利子率」或いは「中立金利:Natural Interest Rate(略してNIR)」について中央銀行がどう考えているかを質す質問が多い。ただ、付け焼き刃の知識の記者が質問すると、やはり学者であり教授でもあった植田日銀総裁は、あたかも学生を諭すように軽ーくお惚けのようにいなしてしまうから面白い。

さて、まずそもそも「自然利子率:中立金利:Natural Interest Rate」とは何かというと、経済が完全雇用で、インフレ率が安定している状態での実質金利水準のことであり、総需要と総供給も均衡している状態にあることが前提のものだ。そして「長期金利」は、将来の短期金利の期待値に、期間プレミアムを加えた水準として形成されるというのが理論的な考え方だ。期間プレミアムとは「投資家は長期の資金を拘束されるリスクに対して追加的なリターンを要求する」という考え方のものであり、この他に、インフレリスクプレミアム(長期にわたるインフレ率の不確実性に対するプレミアム)と流動性プレミアム(長期債券は短期債券と比べて流動性が低いことへの補償)を合わせて形成されるというのが基本的な考え方だ。つまり、式で表すとこんな感じになる。

長期金利 = 自然利子率 + 期間プレミアム + インフレリスクプレミアム + 流動性プレミアム

実証研究の一例によれば、これらのプレミアムの合計は通常10年物国債で約1.0-1.5%程度、20年物国債で約1.5-2.0%程度、30年物国債で約2.0-2.5%程度とも言われている。だから本来あるべき姿の金利の期間構造(イールド・カーブ)とは、右肩上がりの「順イールド」となるのが正常だと言える。但し、ここで注意しなければならないのは、自然利子率は ① 観察不可能な理論値(直接測定出来ない)であり、② 経済のファンダメンタルズによって決定され、③ 時間とともに変動するという特徴を持つことだ。とは言え、経済に対して緩和的でも引き締め的でもない状態では「政策金利=自然利子率」とも言われているので、この議論をパウエル議長なり、植田総裁に挑むことで、今後の金融政策を占う一助にしようと考えているのだろうが、毎回どちらのケースでも、優しくいなされる。

何れにしても、米国経済が金融政策を引き締め側から中立に戻す過程においては、当然にして長期金利は上昇し、それは政策金利のFFレートよりも高くなって当然なことだ。その変化のタイミングがトランプ候補が大統領選挙で勝利したタイミングと重なったので、それもトランプ・トレードと言われたのだろうが、米国債の現物市場で起きたことは、極めて正常に理論通りの動きだと考えている。

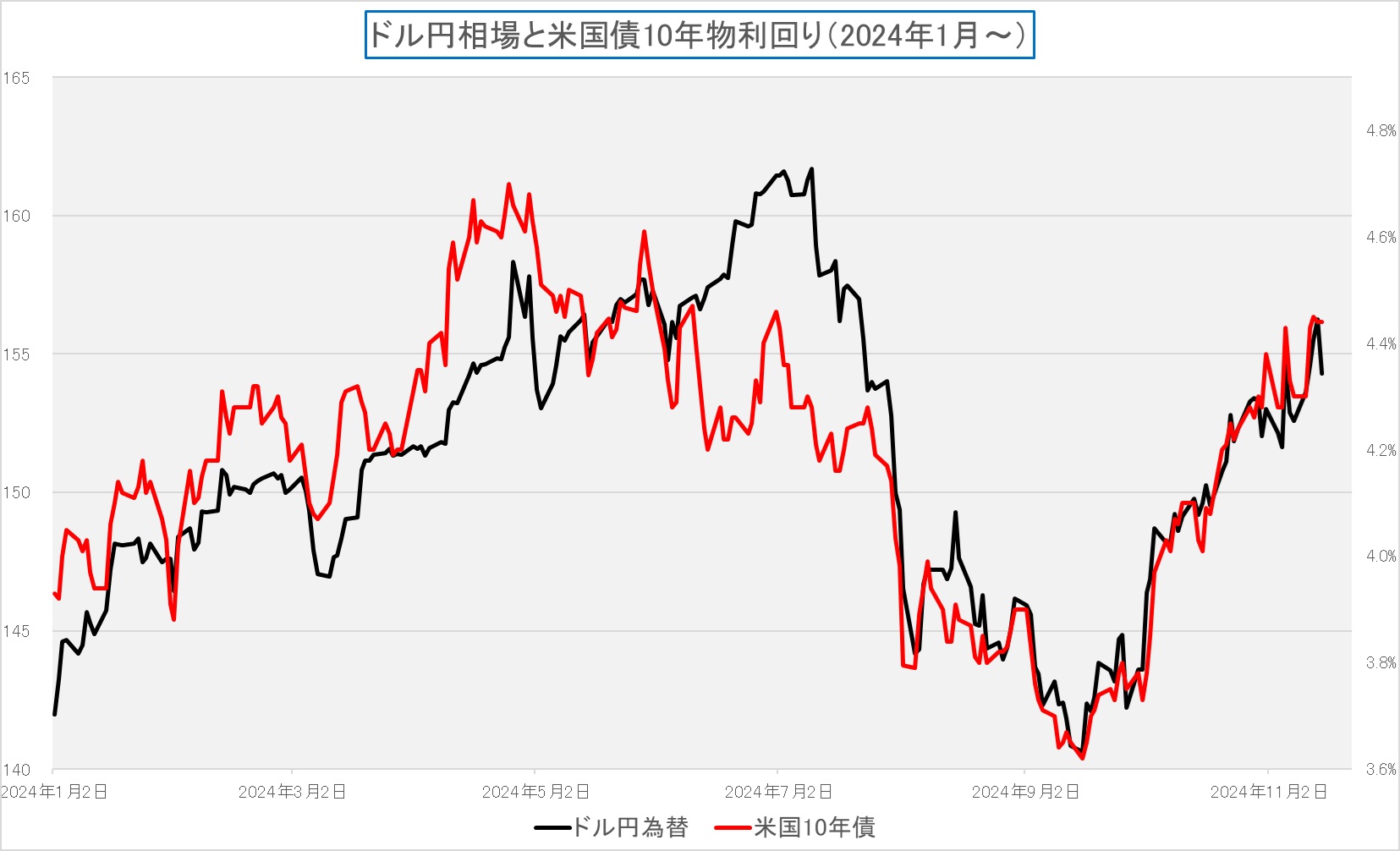

ドル円相場の動きはやはり米長期金利に連動している

先週末の株価下落や153円台に戻した円高は「トランプ次期大統領の財政計画やそれによるインフレ再加速の可能性を市場が意識した」からという見立てがあることは認識しているが、この解説では実はロジックが破綻しているように思う。つまり、インフレ再加速ということであるならば、FRBの利下げは遠くなることになり、株価下落は説明出来ても、円高の流れは説明出来ない。インフレを呼び込むほどの財政政策の結果、ドルの価値が低下するというのは、相当に発生確率の低い想定だと言える。寧ろ、利下げの中止、或いはインフレの芽に対する対応として、パウエル議長が職を賭して、再利上げに踏み込むことさえ考えられるからだ。少なくとも、インフレの芽があると真剣にFRBがデータ上から認識することになれば、少なくとも9月から始まった「利下げ」は一旦お預けになるだろう。

ならば、現状の政策金利であるFFレートの誘導目標4.50%~4.75%を起点に考えると、先程の期間プレミアムなどで、米長期金利は上昇することになる。仮に、前述の通りプレミアムの水準が通常10年物国債の約1.0-1.5%程度だとすれば、答えは低くても5.50%、高ければ6.25%ということになる。だとすれば、ドル円相場はどう動くか、その答えは下記のチャートからご判断頂こう。念のため付け加えると、米長期金利の6%前後の水準というのは、ヒストリカルに決して高い水準ではない。近時の株式市場の動きで類似の「バブル」と引合いに出されるドットコムバブル、或いはITバブルといわれた2000年前後の米長期金利は5%~7%前後の水準、すなわち、今現在よりも全然高いということを努々忘れてはならない。

ロボティクス、或いはメカトロニクスなら日本とは言うが・・・

まだ具体的なアイデアとしてお伝えするレベルではないが、日本でも面白い展開が将来的に期待出来るかも知れない。そのヒントをくれたのが、先日行われたエヌビディアの「AI Summit Japa」、その中でのジャンセンCEOの基調講演だ。更に面白かったのが、ソフトバンク・グループ(9984)の孫正義会長との対談。是非とも、この動画、約1時間半におよぶ長編ではあるが、これからの時代の流れを捉えておくためにも一度は観て置いて損は無いだろう。逆に言えば、この程度にパブリックになっている情報さえも知らなければ、近時のテクノロジー関連株投資は難しいだろうということだ。この動画、既に多くのメディアや切り抜きYouTube番組などで転用されているが、元ネタの本家本元がこれ。お薦めする。画像をクリックすれば、YouTubeが始まる。

この動画の中で、2人が話しているのが、ロボティクスの話。ジャンセンCEOの頭にも既に数社の日本企業の名前は浮かんでいるようだ。確かに、日本はロボティクスすというよりは、メカトロニクスの分野については強みがあるが、今までは人間に喩えると首から下のボディ部分が専門だ。そこにこれからはAIで頭脳が出来るという先日の話の通り。

この動画の中で、2人が話しているのが、ロボティクスの話。ジャンセンCEOの頭にも既に数社の日本企業の名前は浮かんでいるようだ。確かに、日本はロボティクスすというよりは、メカトロニクスの分野については強みがあるが、今までは人間に喩えると首から下のボディ部分が専門だ。そこにこれからはAIで頭脳が出来るという先日の話の通り。

そしてもうひとつはやはり「クルマの自動運転」だ。この分野では日本のトヨタ自動車が頭抜けている。それは「クルマ作り」という「載せている人の命を守る」という重要な使命を負ったモノ作りの発想を持った上で作られる自動運転機能だということ。フェールセーフを何重にも考えないと、クルマのフェールセーフは成り立たない。

フェールセーフ機能の発想が無いテスラ??

もし、テスラに乗られている方がいらっしゃったら、感じが悪いコメントになることをお許し頂きたい。ただ、先ほどのフェールセーフの話にも関係があり、前段で「相変わらずテスラには、ファンダメンタルズ的にも、技術的な側面に置いても、強い逆風が吹いているのは事実」と断言したことに関して、説明をさせて頂こうと思う。中国製電気自動車のバッテリーが頻繁に爆発しているということは、流石に風の噂でもお聞き及びとは思うが、実はテスラも結構な頻度で爆発をしている。その一方で、トヨタ自動車は1997年に初代プリウスを発売した時から今日まで、車載の大型バッテリーが爆発したことは一度もないという事実がある。これはトヨタ自動車が決算説明会で公言していた話でもあるので、真実だ。そして日本の新聞などのメディアでは殆ど報じられることが無いが、現地の新聞などでは、テスラのバッテリーが爆発して炎上という記事は、実は頻繁にある。

直近では、下の写真を載せた記事が新しい。何が起きたかと言えば、カナダでの事件だが、クルマが何らかの理由で燃え始めたが、バッテリーが毀損したため、ドアの電子ロックが作動しなくなり、5人乗っていた若者のうち4人が車内で焼死したというもの。1人は通り掛かりの人が窓ガラスを外から割って救出した。まず最初の問題は、なぜクルマが燃えたのかということ。ただ、この写真の状況からすれば、バッテリーが衝突によって爆発したというのは想像に難くない。次の問題は、バッテリーが毀損したことにより、ドアの電子ロックが作動せず、乗員が車内からドアを開けられなかったということ。

本来は、こうした事態を想定して、フェールセーフ(機械やシステムに故障や異常が発生した場合でも、安全に動作・停止できるように設計された仕組みや機能のこと)の仕組みが機能すべきなのだが、一般論として、クルマ業界と電機業界では、だいぶこの辺りの基本発想に差がある。

例えば、昔から有名な話だが、ベンツのドアノブは、外からウィンチやレッカーがドアノブにワイヤーを引っ掛けて引っ張り出せるような構造をしている。その理由は、車体が衝突などで歪んでしまった時でも、ドアを外せる力が掛けられることを想定している。だが、一時期の80年代までの日本車では、この発想が無い、デザイン重視なものが多かった。(最近のベンツSクラスのドアはシームレスドアハンドルと言って、普段は外に出っ張っていない形式のものとなっているが、調べてみると、簡単に外に引き出せることが分かった。)つまり、電気が来なくても、操作可能という設計。乗員が搭乗しているにもかかわらず、電子ロックが作動しないとドアが開かなくなるというのは、かなり問題だろう。

かつて、デンソー(6902)のエンジニアと定期的に会合していた時があったが、その時に強く感じていたのは「そこまでエラーの可能性を考えているんだ」という驚きだった。「何かが起きた時」に初めて役に立つのがフェールセーフの考え方であり、開発コストなどを考えたら、無駄に思えるのかも知れない。しかし、命にかかわる問題であり、その基本発想があるかないかは、紙一重の差の様でもあるが、実は、雲泥の差でもある。

その意味では、テスラはFull Self Driveという自動運転システムへの取組みが早くから話題にはなっていた。その一方で、トヨタ自動車などは、まだ「運転補助機能」という表現を超えたものを発表はしてこない。ただ冷静に考えれば、傘下の自動車部品メーカーなども合わせた技術力から考えれば、テスラだけが他社に先駆して出来るというのも、当然、おかしな話なのだ。要は、その「安全基準」をどこに置くか、フェールセーフをどう考えるかということに尽きる。実際、米運輸省道路交通安全局(NHTSA)が現在、テスラのFSD(自動運転システム)を搭載した240万台の安全性について調査を行っている。つまり、当局もこれでは如何なものかとと腰を挙げたということだ。日本国内では、トヨタの不正認証のことはいつまでも叩くが、殆どのメディアがテスラ叩きになるような記事、或いは電気自動車の否定になるような記事は取り上げることがない、こうしたテスラに絡む事故や事件の話、ある意味では意図的にエコー・チェンバーを作ろうとしている人達がそこには居るようにも思えてならない。

右肩上がりのビジネス・トレンド

エヌビディアが半分は支配するSOX指数

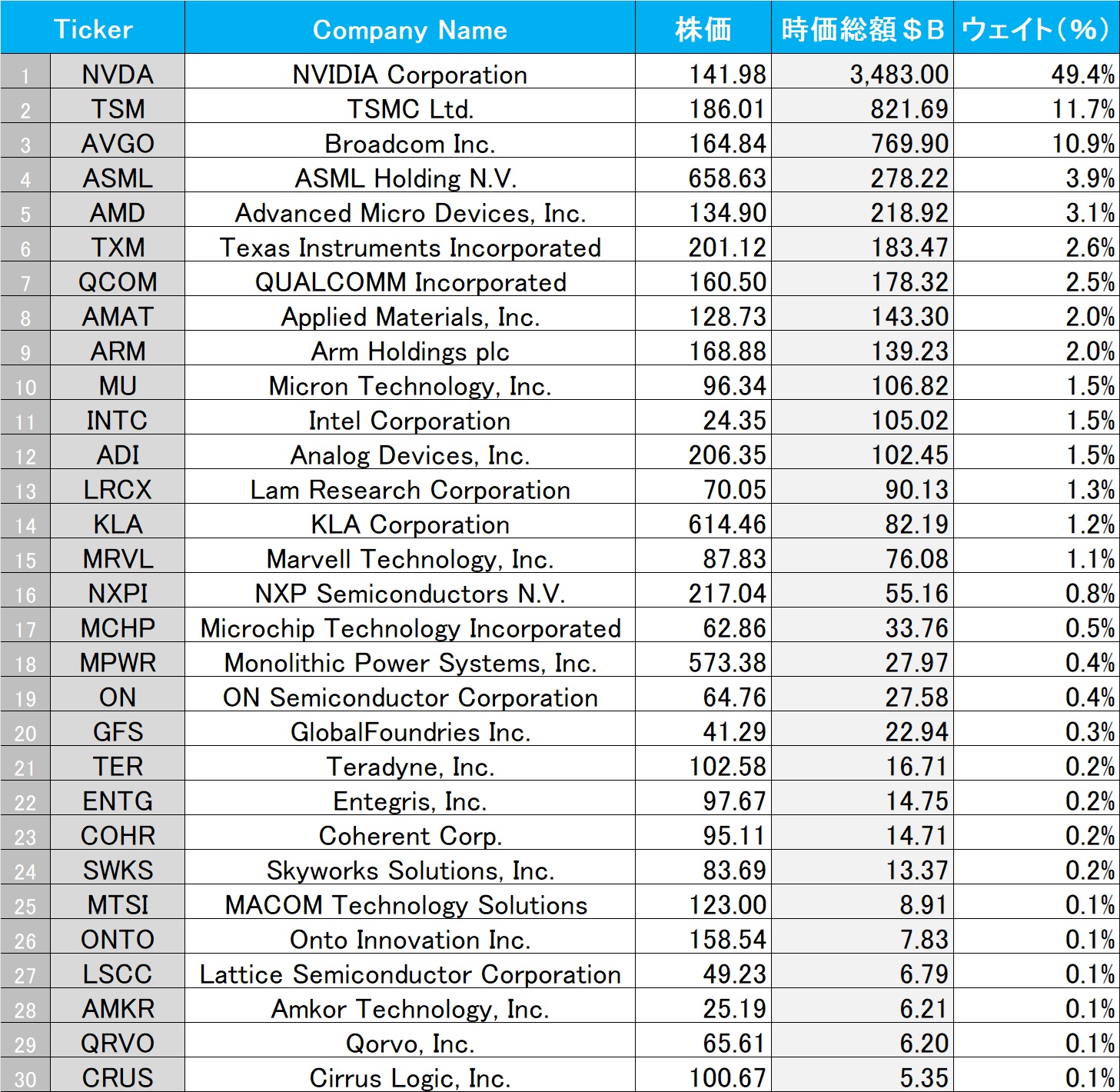

下の表は、フィラデルフィア半導体指数こと、SOX指数の最新の30銘柄と、先週末11月15日付終値で計算した時価総額及びそのウェイトだ。ご承知の通り、SOX指数は時価総額加重平均の株価指数である為、当然時価総額が大きい程、その寄与度は高くなるのだが、時価総額が全米トップ、すなわち世界最大の時価総額企業となったエヌビディアが、興味半分も手伝って、この指数でどの程度影響するのかを図って観ることにした。それが下記の表になる。何と、SOX指数の時価総額のほぼ半分はエヌビディア1社で占めていることが分かった。ただ、これでは市場を見るベンチマーク指数としては、最早、かなり問題だろう。

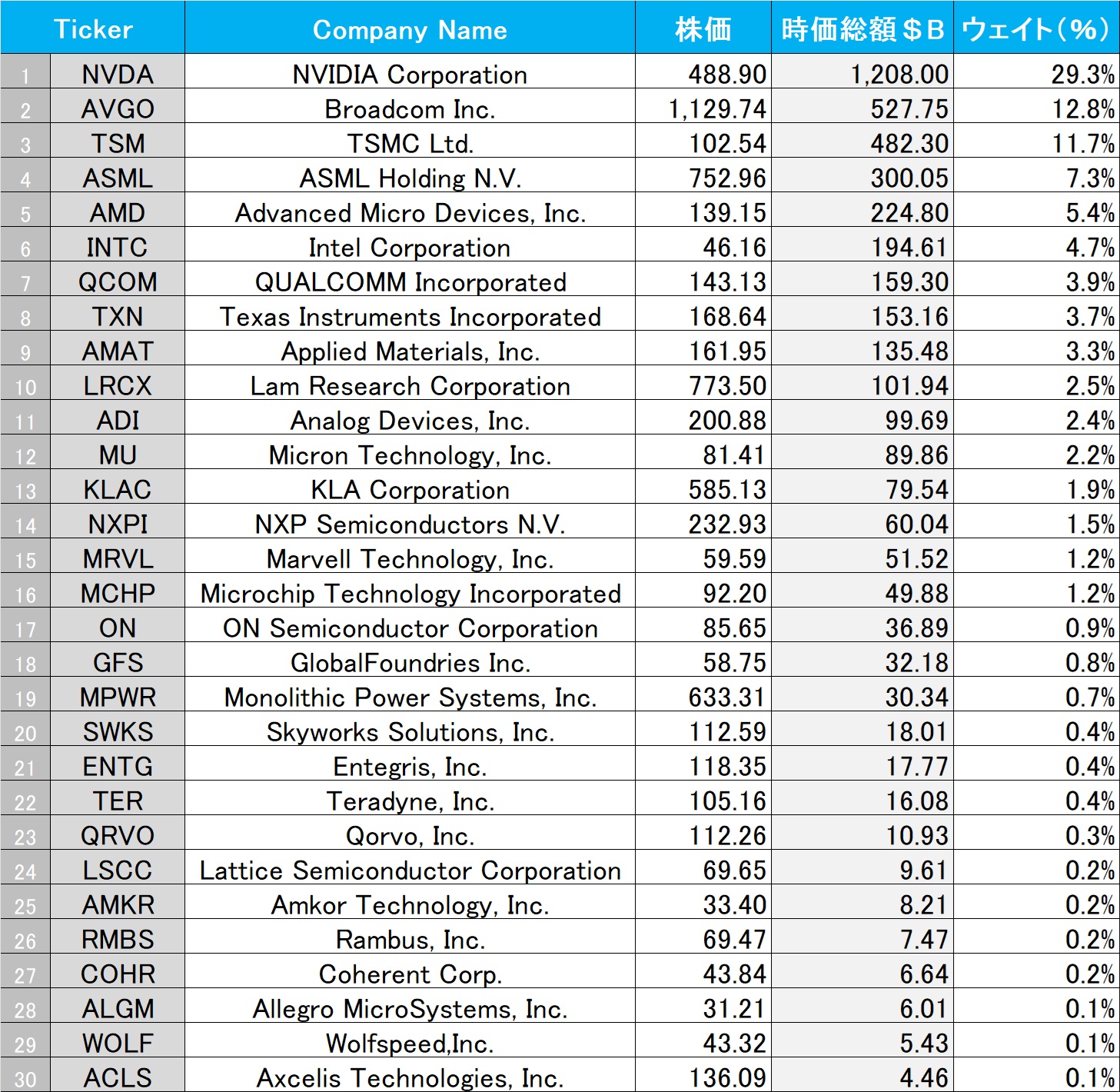

実は同じデータベースを昨年12月にも作っているので、一度ご紹介当時にしているが、あらためて掲載させて頂くと、こんな感じだ。お分かりだろうか、エヌビディアの時価総額のこの一年間での伸長振りもさることながら、指数内のウェイトが29.3%から一気に49.4%にまで上昇している。すなわち、フィラデルフィア半導体指数ことSOX指数は、この1年間で、ほぼほぼエヌビディア指数という感じに衣替えしてしまったということだ。反対に、インテル(INTC)は昨年は$194B(4.7%)だった時価総額が、今年は約半分程度の$105B(1.5%)にまで低下したということもわかる。まさに汎用コンピューティングからアクセラレーテッド・コンピューティングの時代へと変わったことがよく分かる。時間を見て、この二つの表で分かることは今後検証してみたいと思う。こんなことからも、今が時代の大きな変革点であることを確認出来る。

アプライド・マテリアルズ(AMAT)決算、「売る」必要は全く無い

先週の米国市場は、FRBの利下げ期待が少し後退したと受け止められたことよりも、実は、このアプライド・マテリアルズ(AMAT)の決算結果を受けて、市場がネガティブ・リアクションを起こし、主力半導体関連銘柄が売られたということが、私は1番の理由だろうと思っている。ただ、決算発表後の時間外取引で既に急落していたことを含め、丁寧に決算内容などを確認してみたが、私には「売らなければならない」正当な理由は全く見つからなかった。

- Q4 Non-GAAP EPS of $2.32 beats by $0.13.

- Revenue of $7.05B (+4.9% Y/Y) beats by $80M.

- Non-GAAPベースでは、同社は売上総利益率47.5%、営業利益は過去最高の20億6,000万ドル、売上高の29.3%。

- 同社は事業活動から25億8000万ドルの現金を生み出し、自社株買い14億4000万ドルと配当金3億2900万ドルを含む17億7000万ドルを株主に分配した。

- 今期の見通し: 2025 年度第 1 四半期の売上高は、コンセンサス予想の 72 億 5,000 万ドルに対して約 71 億 5,000 万ドル、プラスマイナス 4 億ドルになると予想。Non-GAAP 希薄化後 EPS は、コンセンサス予想の 2.27 ドルに対して約 2.29 ドル、プラスマイナス 0.18 ドルになると予想

まず実績、そして今期予想で市場予想を下回ったのは、所謂「今期予想売上高」の予想中央値が、市場コンセンサスを少し下回った程度であり、Non-GAAP 希薄化後 EPSを上回っている。ならばなぜ、市場はそんなにネガティブ・リアクションとなったかを整理すると、以下の3つのポイントに絞り込めるが、少々滑稽に思えるほど、その反応は極端すぎる。因みに、Non-GAAPのPE(FWD)は17.63倍だ。市場は何をアプライド・マテリアルズに期待していたのだろうか?

市場が嫌気した要因:

- ガイダンスの売上予想が市場予想を下回った: AMATは次期(2025年第1四半期)の売上高を71.5億ドル(±4億ドル)と予想したが、これは市場コンセンサスの72.4億ドルを下回るものだった。このため、投資家は成長の鈍化を懸念した。

- 中国市場での売上減少: 中国からの収益は前年同期比28%減少し、21.4億ドルだった。これは、米国の輸出規制や中国市場での需要減少が影響したと考えられる。

- 特定市場での需要低迷: AI向け半導体製造装置の需要は高いものの、その他の市場、特にDRAMやNAND型フラッシュメモリ向けの需要が低迷しており、これが全体の売上成長を抑制している。

と考えざるを得ないのだが、この程度のことで、大きな流れを見失う程に混乱してしまうのが、今の株式市場の弱点だ。アプライド・マテリアルズ(AMAT)と言えば、所謂半導体製造装置メーカーとしては、世界第一位であり、このバリュエーションが高いとは到底思えないが、市場のひとつの変化を強く認識するのは、ビジネス環境や技術トレンドの評価分析が市場は下手になったなということ。

ビジネス環境の評価:

- ポジティブな要素:

- AIと先端ロジックへの需要: AIやエネルギー効率の高い計算技術への需要が増加しており、これがAMATの成長を支える。

- サービス部門の成長: 長期契約の増加により、サービス部門の売上が安定的に成長している。

- ネガティブな要素:

- 地政学的リスク: 米中間の貿易摩擦や輸出規制が、中国市場での売上に影響を及ぼしている。

- 特定市場での需要減少: DRAMやNAND型フラッシュメモリ向けの需要低迷が、全体の売上成長を抑制。

確かに上記のネガティブ要素をみて、米中は仲が悪いし、パソコンやスマホは売れていないし・・・という安直な見極めをしたがる論者が多いことは知っているが、ディッカーソンCEOの発言の趣旨は「中国市場の駆け込み需要は解消したので、これからは元に戻る」という発言の趣旨を取り違えている人が多いのだろうと想像してしまう。私的には「AIやエネルギー効率の高い計算技術への需要が増加している」という発言が、非常に印象的だった。

最先端ロジック技術の進化によるAppliedの成長

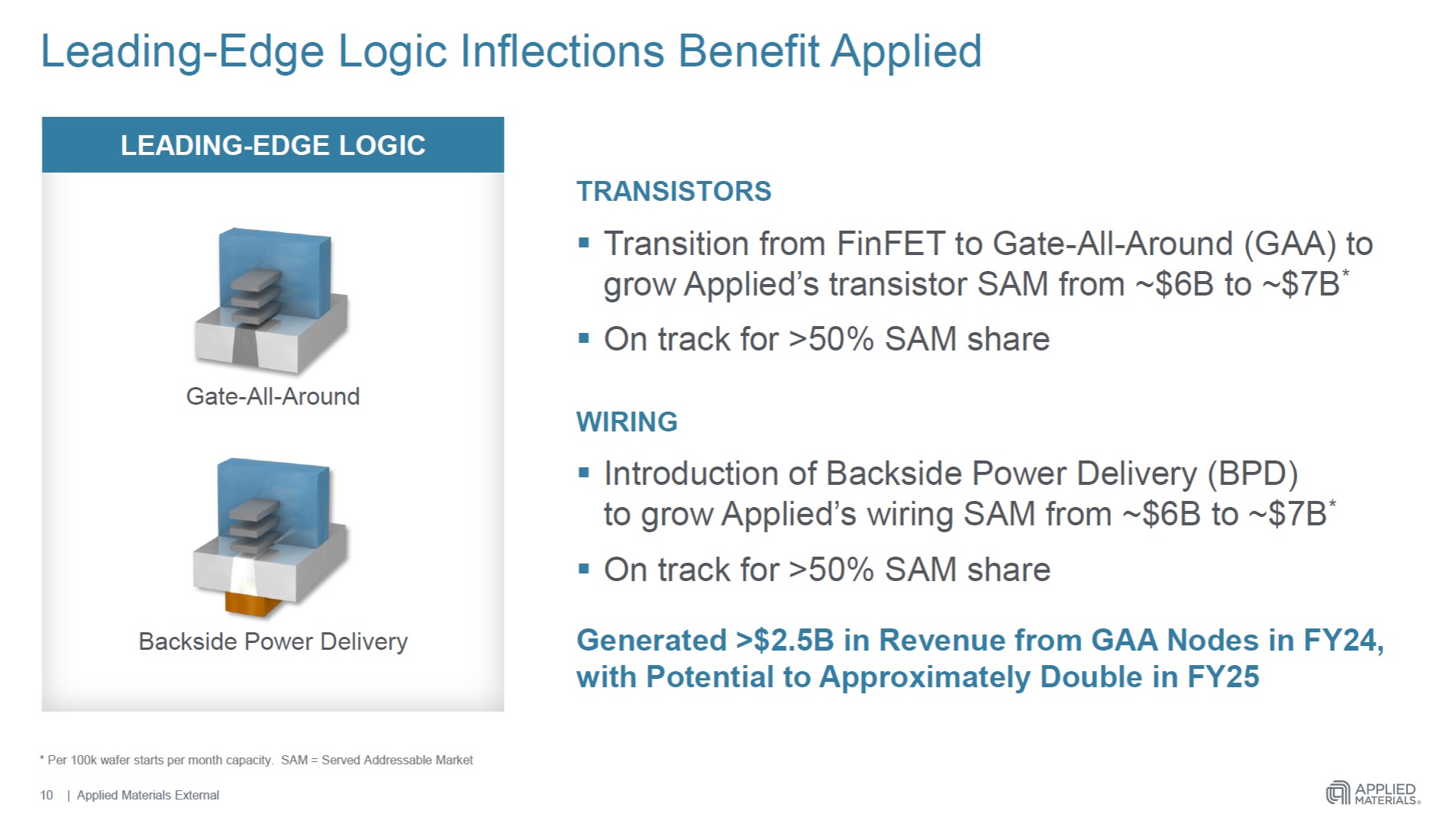

下のスライドは、その技術的な現状トレンドを説明したアプライド・マテリアルズの決算資料の1ページだが、ウェハー上に作り込むトランジスタの形状が、FinFETから、Gate-All-Aroundに変わるという大きな進化が始まっている。この分野でのアプライド・マテリアルズ技術はラムリサーチ(LAM)や東京エレクトロン(8035)よりも、更に一歩先んじて秀でている。専門的言えば、Gate-All-Aroundトランジスタ製造の最もクリティカルな工程である「ナノシート形成」と「ゲート堆積」において、アプライド・マテリアルズは卓越したエッチング技術、ALD/CVD堆積技術、そしてプロセス統合能力を活かし、業界をリードしている。競合他社も急速に技術を追い上げてはいるが、統合プロセスの深さと幅広さでアプライド・マテリアルズ(AMAT)の優位性が際立っている。故に、こうした最先端技術の導入が半導体メーカー、ファンダリーに求められる以上、彼らの優位性は当分続くと思われる。

エヌビディアの決算発表は木曜日早朝

今週、日本時間では21日木曜日の早朝、待望のエヌビディア(NVDA)の決算発表が行われる。当然、大きな期待を寄せてはいるが、市場コンセンサス予想と比べて、勝った負けたで右往左往するぐらい、意味が無いことはない。このタイプの企業の決算発表に際してすべきことは、期待して、狙った通りのビジネス・トレンドが続いているのか、更に加速しているような話はないのかということを見極めることだ。

最近は漸く、「AI=生成AI」という程度の単純な理解は市場でも減ってきたように思われるが、それでも、人間誰だって自分の既知の知識の中でしか物事を評価出来ない以上、どうしても既知のものの中に、類似点や類似性を見つけて、評価しようとしてしまうのは仕方が無いことだ。ただ革命とも喩えられるぐらいに、革新的に技術が進歩する時、過去のIT革命の時も同様だったが、自分の既知の知識の枠を超えているものを、無理にその枠に押し込めようとしたり、はみ出ている部分を否定したり、或いは拒絶したりする発想は、こうしたものへの投資には不向きだと言える。寧ろ、自分の既知の知識や経験からはみ出たものを「凄いなぁ」と素直に感嘆できる方がいい。

そこで、一番良いのは、なるたけ頻度高く、最先端の技術製品に触れ続けることだ。そして使い慣れてみることだ。そうすれば必ず「What’s next?」という思いに駆られる筈。それこそが技術が進化するための原動力でもあり、それこそが時代のニーズでもあるのだから。

恐らく前半でご紹介したエヌビディアの動画を観て貰えば、まず今回の四半期決算の発表で、悪い結果が出るとは到底思えないのだが、仮に重箱の隅を楊枝でほじくるように市場が一旦動いたとしても、まったくそんなことは気にすることない。正直、自分でも驚くほどに、この世界は今、大きく変わろうとしている。それを感じられるか感じられないかは、投資家個々のイマジネーション力によるだろう。

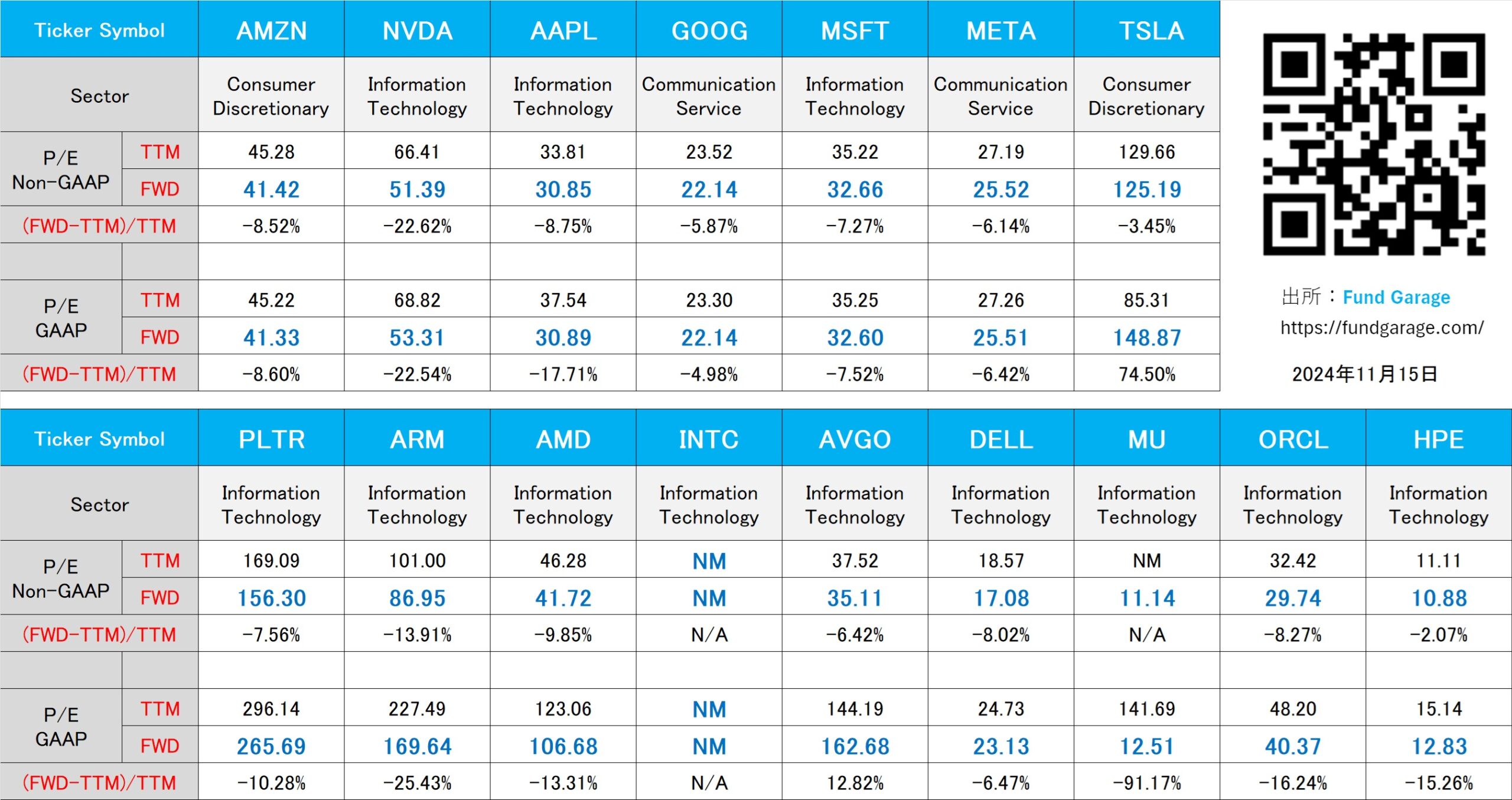

下記の表はいつもの米国株のPER(11月15日付)。