アップデートしない投資家が多い程、投資はチャンスだ

前回同様、NVDAの決算を市場は消化不良

先週現地20日、NY市場の取引時間終了後に発表されたエヌビディア(NVDA)の決算内容は見事なものだった。だが、残念ながら、というか、相変わらずというか、前回8月の決算発表時と同様、市場は待望のエヌビディア(NVDA)の決算発表を受けて、取り敢えずネガティブ・リアクションで応答した。因みに、バックナンバーの「FG Premium Report 9月2日(CY2024)号(市場の先を行くエヌビディア)」を拡げてみると、あたかも今回の決算発表に関する解説ではないかと見紛う程に、類似した市場反応について記録している。曰く「ウォール街のアナリスト達が「マイクを落とす瞬間だった」と、この決算を称賛している内容だったにも関わらず「市場反応は、実に面白い展開となった。何故なら決算のPress Releaseが発表されたのとほぼ同時に時間外取引市場で売り浴びせが始まったからだ。」と記してあるからだ。まるでもし今回の決算内容について問い合わされたら、「前回の発表時のコメントを見てください」と答えて置けば十中八九はそれで事足りそうなほどだ。

総売上高(Revenue)も、一株当たり利益(Non-GAAP EPS)も、そして2025年度第4四半期の見通しについても、全てにおいて市場のコンセンサス予想を上回ったにも関わらず、発表直後から時間外取引で株価は下落、翌日の本市場取引でも方向感は定まらず(僅かにプラスで終了)、そして翌日は売られた。正直、市場が何を期待し、そして何に失望したのか、私には分からない。ただ、強いて言えば、決算発表後のテレフォンカンファレンスで、3人目の質問者であるUBSのアナリスト、Timothy Arcuri氏が質問した辺りから、おかしなニュアンスを感じている。彼はジャンセンCEOに対して「Blackwellの出荷が進むにつれて粗利益率が70%台前半まで下がる可能性があるとおっしゃいました。もし4月がHopperを超えるタイミングだとすると、これが粗利益率への最大の圧力となる時期になるのでしょうか?つまり、4月時点で粗利益率は70%台前半になるのでしょうか?この点について、もう少し具体的に教えていただけますか?」と質問した。すると続いて、Bernstein Researchの Stacy Rasgon 氏、そしてBank of America Securities の Vivek Arya氏が同様に粗利益率についての質問を続けたからだ。

彼らアナリスト達の興味は「Blackwellではそんなに利益が出ないのではないか」ということにあった。詳細は後述するが、仮にもし短期的に粗利益率が70%台前半まで低下するとしても、会社側見解にあるように、それは成長過程における一時的な現象であり、NVIDIAの収益構造や競争力に大きな懸念を抱く必要はない。そもそも、多くの同業他社の粗利率は50%前後で推移しており、70%台前半というのは依然として非常に高収益な状態だからだ。寧ろ、生成AI市場の成長を見据えた投資や新製品の市場投入が成功すれば、長期的には収益性がさらに向上する可能性がある。従って、仮に現状の粗利益率の低下があったとしても、それに過剰に反応する必要は無く、エヌビディアの成長戦略全体を評価すべきだと思いつつ、カンファレンスを聴いていた。

ただ、これらの質問はアナリスト自身による関心なのか、それとも裏にいる(質問をアナリストにしてくる)機関投資家の代弁をしたものなのかは分からない。或いは敢えて会社側にこの点についての言質を吐かせるために、この手の質問をしたという見方も出来る。何故なら、皆、大物アナリストばかり(そもそもエヌビディアをカバーは各社看板アナリストが行う筈だ)なので、こんな小姑が重箱の隅を楊枝でほじくるような質問を執拗にすること自体に違和感があるからだ。ただ、そうした深読みをするよりも、「やっぱり利益率が下がるんだ」と言葉の上っ面だけを捉える人は少なくない。

そうしたことの証左として、ウォール街のアナリストの大半はエヌビディアの発表内容を好意的に受け止めている。事実、米国で報道されたところによると、第 3 四半期決算発表後、少なくとも 18 人のアナリストが エヌビディアの目標価格を引き上げた。一例をご紹介すると「ウェドブッシュ証券のアナリスト、ダニエル・アイブス氏は、エヌビディアがいつも通りの保守的なガイダンスを示したと述べた。アイブス氏は顧客向けメモの中で、エヌビディアは「約束は控えめに、成果は多めに出す」傾向があると述べた。」という。(この辺りの裏付けも後述する)

一方で、一般的なメディアやSNSで流布されている情報や評価はこの限りではない。ひとつ明らかなことは、やはり「ゲーム用画像処理半導体のエヌビディア」或いは「画像処理用のGPU半導体」という、つい先日までの認識から、現在の「Blackwellのエヌビディア」への変化速度が早すぎたことで、恐らく、市場の認識が追い付いていないということだ。例えば、ジャンセンCEOがBlackwellに関わることを話す時、実は私が調べただけでもざっと5種類の言い方の使い分けをしている、ことが分かる。何れにしても、この辺りに上手な投資をしていくヒントが沢山ありそうだ。

そんな11月20日の米国市場での出来事を踏まえ、更に、次期トランプ政権での閣僚人事などのニュース、或いは、ウクライナが西側諸国供与の長射程兵器を使ってロシア領に攻撃をすれば、ロシアがICBM(核弾頭を搭載可能な長距離ミサイル)を発射するという地政学リスクの高まりもあり、先週は下記のような騰落率で一週間を終えた。結果的に、アメリカ市場の騰落率は決して悪いものではない。

犯人はパッシブ運用かも知れない

後段の「右肩上がりのビジネス・トレンド」でエヌビディア(NVDA)の決算内容について詳細はお伝えするとして、背景事由はいろいろな仮説や推論は立てられるものの確証は当然得られない。ただ、基本的に決算発表後の売りは理にかなっていないと考えている。従って、「たぶん、~~~~だろうな」という想像のところまでは詰められても、確証を得ることは勿論誰にも出来ない。ただ短期的な需給が売りに傾いたからこその株価下落(FACT)である以上、どうしてそうした売りが出てきたかについて、考え続けている。恐らくこれは「単独犯」によるものでなく、複数の要因が重なった結果だと思われる。

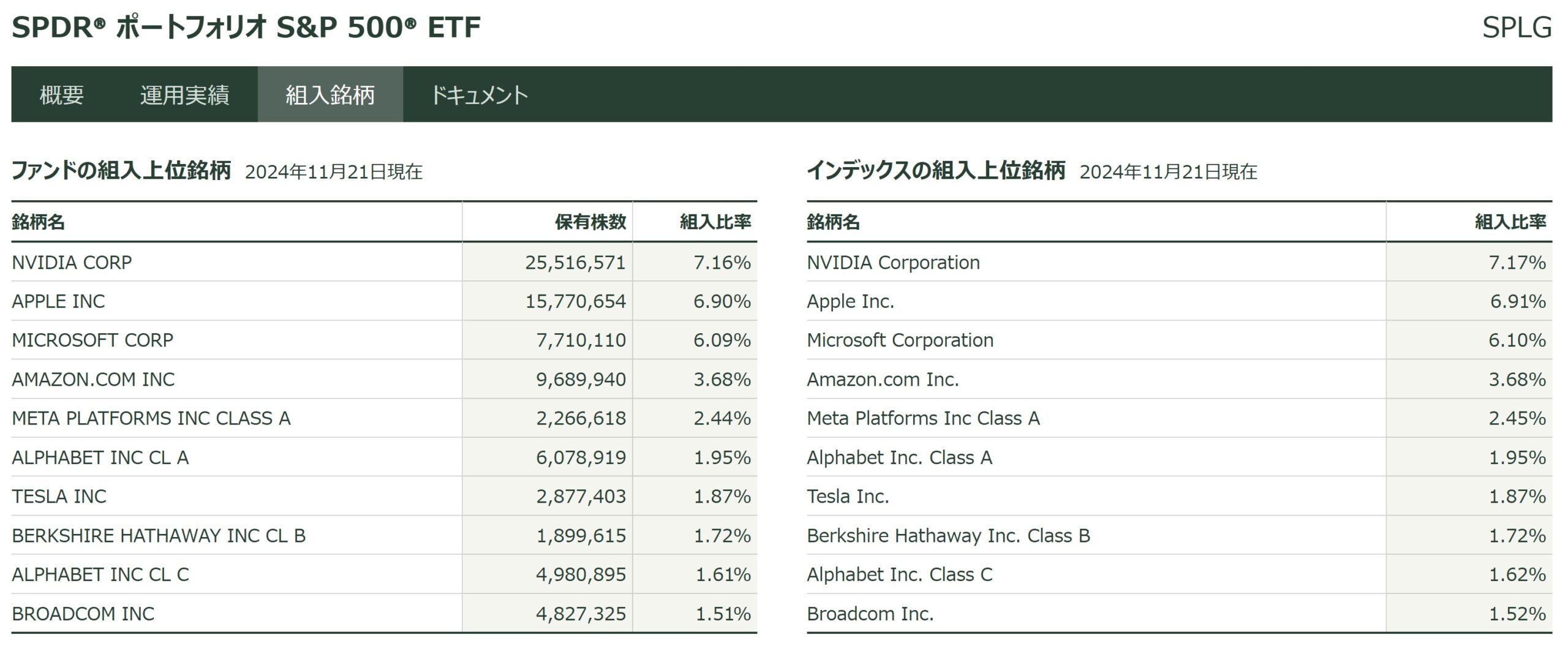

そのひとつの例として、パッシブ運用が真犯人という仮説がある。決算発表といった個別ファンダメンタルズに最も影響がある事実があった後の株価運びについては、どうしても、アクティブ運用の要素が強いものを考えてしまうが、前回ご紹介したフィラデルフィア半導体指数ことSOX指数の時価総額比率の歪み、すなわち、その約半分をエヌビディアが占めるということを考えると、エヌビディア株の株価変動を抜きにして、SOX指数の動きは考えられないからだ。ならば、米国市場全体の動きを示すと一般に言われているS&P500指数について、そして併せて、NASDAQ総合指数についてはどうなのかという当然の疑問を背景に、それをベンチマークとするインデックスファンドやETFのエヌビディア株の組入比率を探ってみた。すると、やはり思った以上に、アメリカの株式市場全体の動きを示すと評されているS&P500指数と言えども、かなり偏りが起きており、パッシブ運用のETFなどの売買だけでも、相当な大きな上位銘柄への需給要因になることが分かった。まず代表的なものとして、下の図がS&P500指数への連動を目指したスパイダーの「SPDRポートフォリオS&P500 ETF」の組入比率と、対象インデックス、すなわちS&P500の各銘柄の組入比率だ。

ご覧頂ける通り、世界で一番時価総額が大きくなったエヌビディア(NVDA)株の組入比率は、S&P500のETFでさえ、その7.16%がエヌビディアなのだ。500銘柄がもし等金額投資となるならば、一銘柄の組入比率は0.2%でしか無いので、その35.8倍に及んでいる。ただ、これは右側のインデックス(指数)自体のウェイトと一緒なので、アクティブ運用ではなく、パッシブ運用なのだ。ポートフォリオの7%前後のウェイト掛けるというのは、(100÷7≒14.3)と僅か14銘柄の集中投資をするのと同じ重みを掛けていることと同義なので、結構なアクティブ運用のパフォーマンスに近いとも言える。

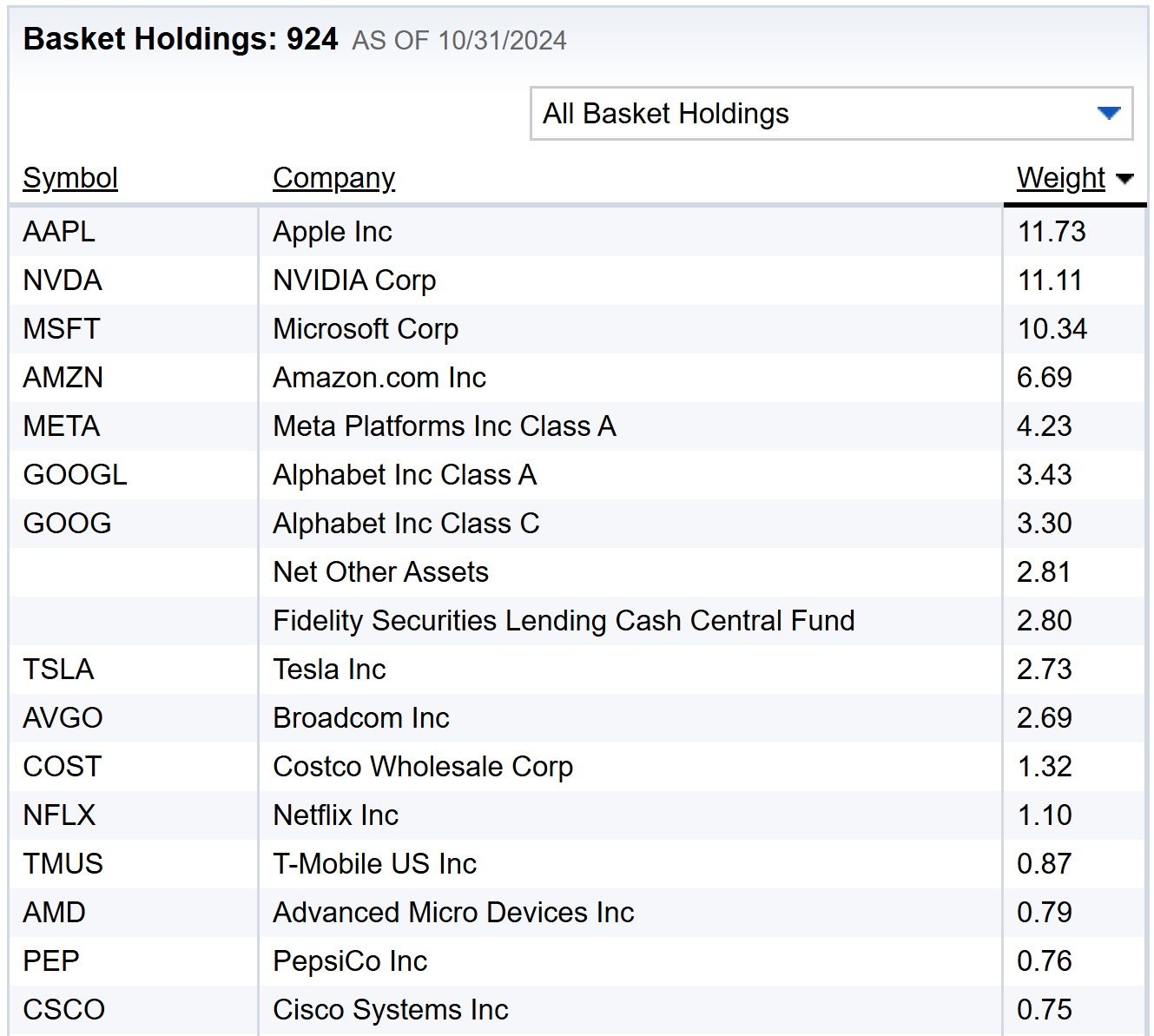

ただ、それ以上に驚いたのがNASDAQ総合の場合だ。下の表は「Fidelity Nasdaq Composite Index ETF」という、NASDAQ総合をベンチマークとしたインデックスETFのポートフォリオの内訳だ。全保有銘柄数は924銘柄もあるというETFの10月末日時点のポジションを調べてみた。まだエヌビディアがアップルの時価総額を追い越す前だったので、アップル(AAPL)の組入比率の方が上位にあるが、上位3銘柄で30%の組入比率を優に超えていることがわかる。因みに、このページの他のデータからは、上位10銘柄の保有比率でポートフォリオの59.05%を占めるそうだ。

「アクティブ運用よりも、パッシブ運用の方がリスク分散が利いているから良い」という偏った議論が何故か日本では定着してしまった感があるが、「リスク分散」というロジックを唱えるならば、現状はNASDAQ総合をベンチマークにしたもの、S&P500をベンチマークにしたもの、そして前回ご紹介したSOX指数をベンチマークにしたもの、間違いなくどれも「アウト!」だろう。誤解無きように付け加えれば、パッシブ運用のこれらETFが間違った運用をしているという意味ではなく、インデックス自体が、既に強烈に偏っているということだ。この状態を了承するなら、優秀な運用のアクティブ運用のファンドの方が、間違いなく期待以上のリターンを稼ぎ出す可能性の方が高い。逆に言えば、この状態を知らずに投資をしている「つみたてNISA」などの投資初心者が多いのではないかと危惧してしまう。つまり、対インデックスでは確かに超過リスクが無いに等しいのがパッシブ運用だ。だが、それは絶対リターンとういう見地、或いはリスク(変動率)を最適化するという見地からも言えるのかというのは、別な検証が必要だが、そうした議論は殆ど巷で耳にしたことは無いからだ。(←サラッと、でも、とても大きな問題提起をしておきます)

話を「真犯人を探せ」に戻すと、年末に向かってこの時期、例えば今週28日のThaksgivingに向けて、親戚や家族の集まりに備えて「一部資金化」を図る人もいるだろう。実家への旅費、親戚の甥っ子姪っ子へのプレゼント代、などなど物入りだからだ。或いは、その翌日のBlack Friday、続くCyber Modayへの軍資金づくりに充てるのかも知れない資金化だ。或いは、CY2024の株式投資の損益通算の為に、損切り銘柄と併せ切りをするかも知れない。そしてそのタイミングを「エヌビディアが決算発表して、株価が爆謄したところで売ろう」などと考えていた投資家は、諦めて売ってくる段階だ。これらのETFを売るということは、その資金の1割前後の金額分が「エヌビディア株の売り」として市場に出るということだ。しかも、恐らくそうした投資家達の脳裏に、エヌビディア株を売っているという意識は全く無い。あくまでも「インデックスETFの売り」だということだ。

トランプ・トレードが下火になっても金利上昇

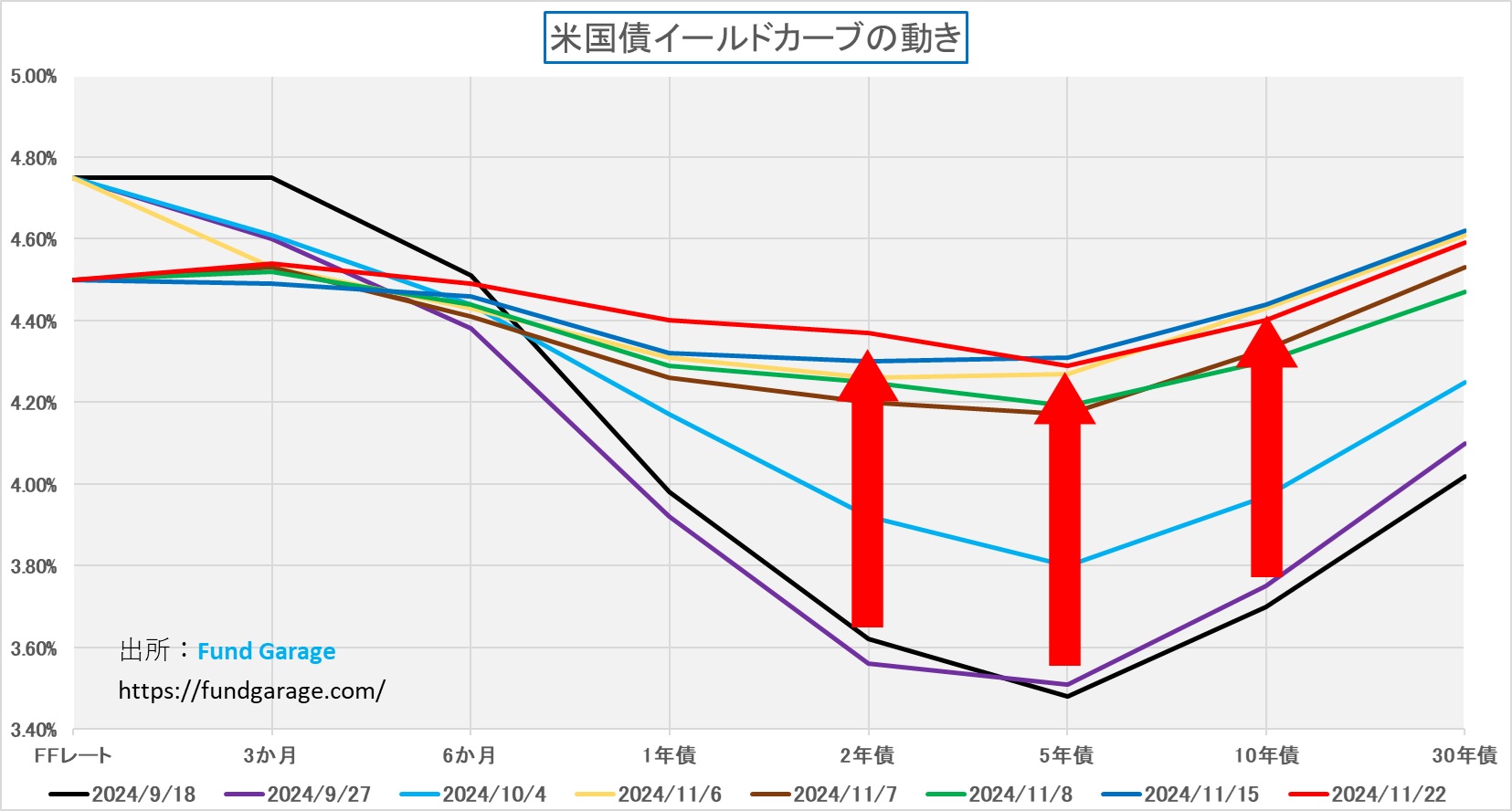

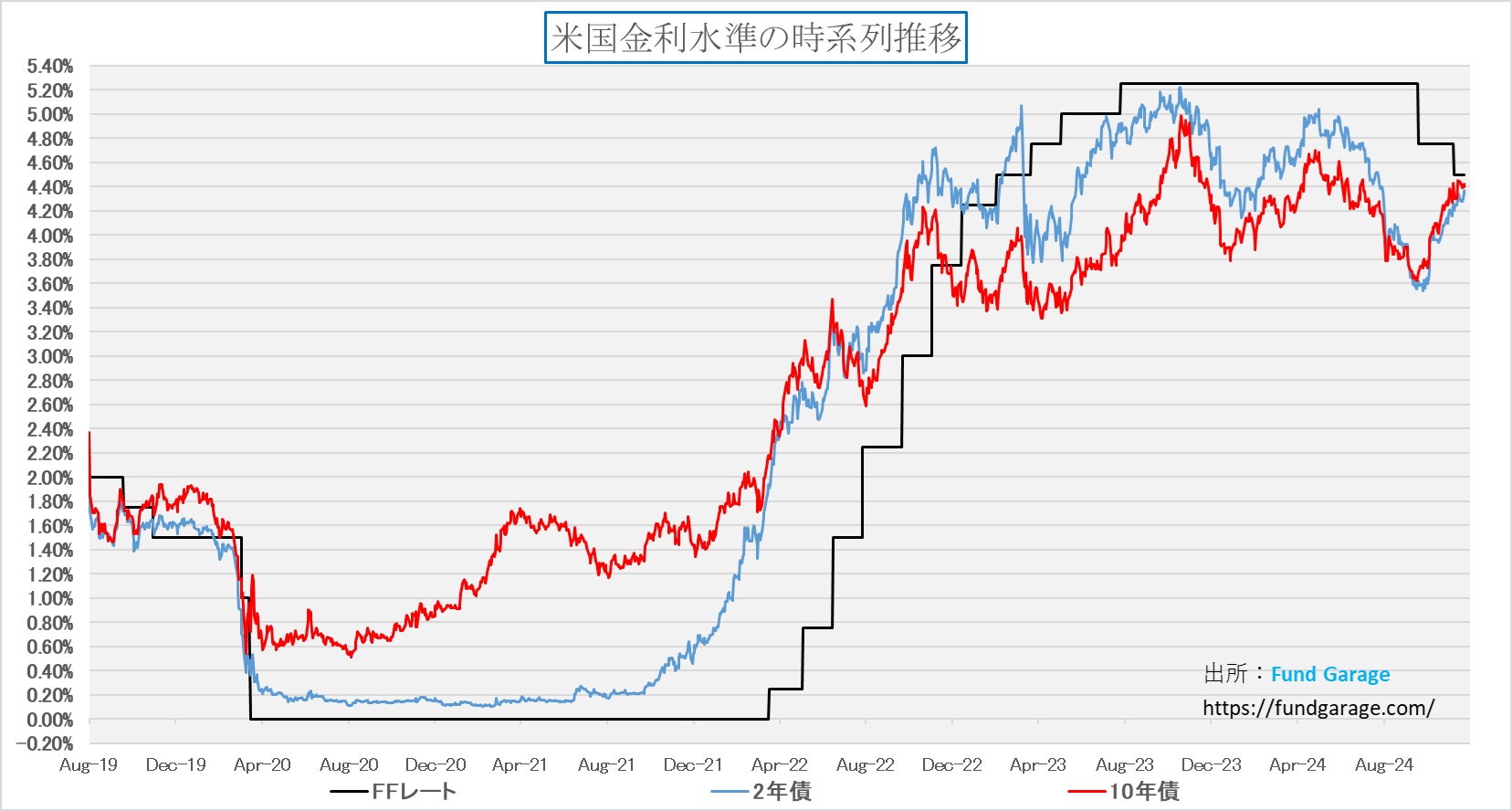

「トランプ・トレード」なるものが本当にあるかないかは分からないが、所謂「風説」として聞こえてくるのは、トランプ政権が誕生すると「インフレが再加速」するという見立てであり、それに呼応して長期金利が上昇している、とする解説は多い。そして巷では、一旦はトランプ・トレードも終了したと言われてもいるが、ご覧頂ける通り、赤い線で示した先週末のイールドカーブは、ほぼほぼフラットになりつつ、一番高いところに寝そべる感じになってきた。

そして下のチャートで見て貰えば、それでもまだ、政策金利であるFFレートの誘導目標よりは2年債金利も、10年債利回りも低位であることがわかる。本来、2022年7月以前のように、色付きの線は、階段状の黒い線(FFレート)よりも上に居ないとならない。その水準は現状で4.5%以上であり、来月12月に利下げがあったとしても「4.25%から4.50%の間」よりも上ということになる。現状、2年債利回りは4.37%、10年債利回りは4.40%なので、もう一回利下げがあれば、ほぼ完全にフラット、といったレベル。いろいろと小難しい市場解説をするのが、為替市場や債券市場の人達はお好きだが、それこそ百聞は一見に如かず、このチャートを見て貰えば、長期金利の上昇は、米国景気が強いのだから、理の当然でしかない。

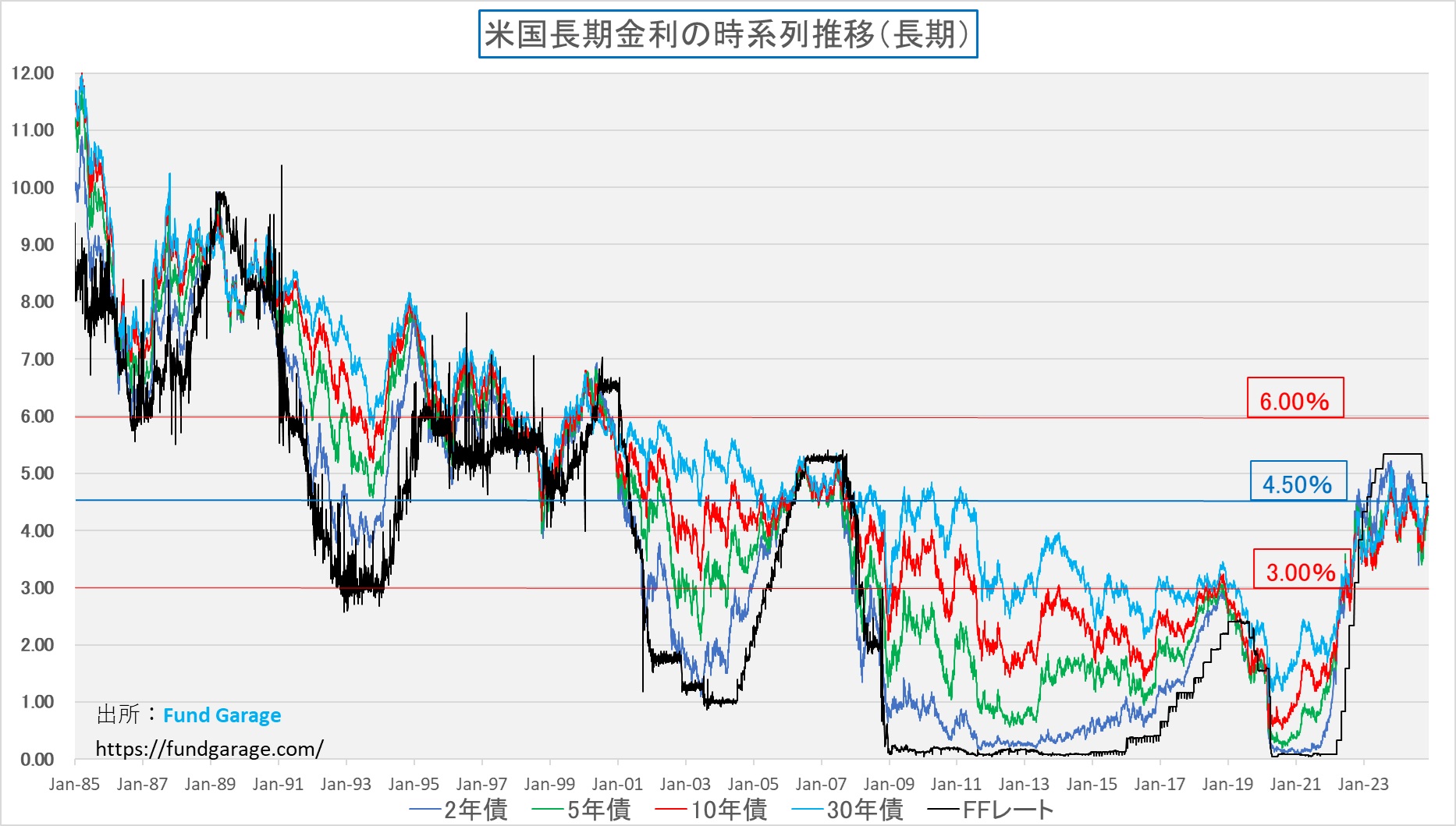

ならば、その金利の絶対水準はヒストリカルに見てどうなんだというと、現在のレベルは決して「高い」と言うべき様なレベルではない。因みに、政治家は「利下げ」を唱えるの常套だ。併せて「減税」を唱えればパーフェクト。だがそれがインフレを招く結果になったら、政治家としては命取りに変わる。だからこそ、パンデミック後に利上げフェーズに入ったパウエル議長を、トランプ元大統領は場外から批判し、嫌い、解任すると言っていた。しかし今は翻って、慎重姿勢ながらも利下げを企図し、更にインフレを上手くコントロールしそうなパウエル議長を、トランプ元大統領が新政権になって解任するのは反対にリスクが高くなった。何故なら、失敗してインフレが最後加速すれば、結局はバイデン政権に対する評価と同じ扱いになるからだ。

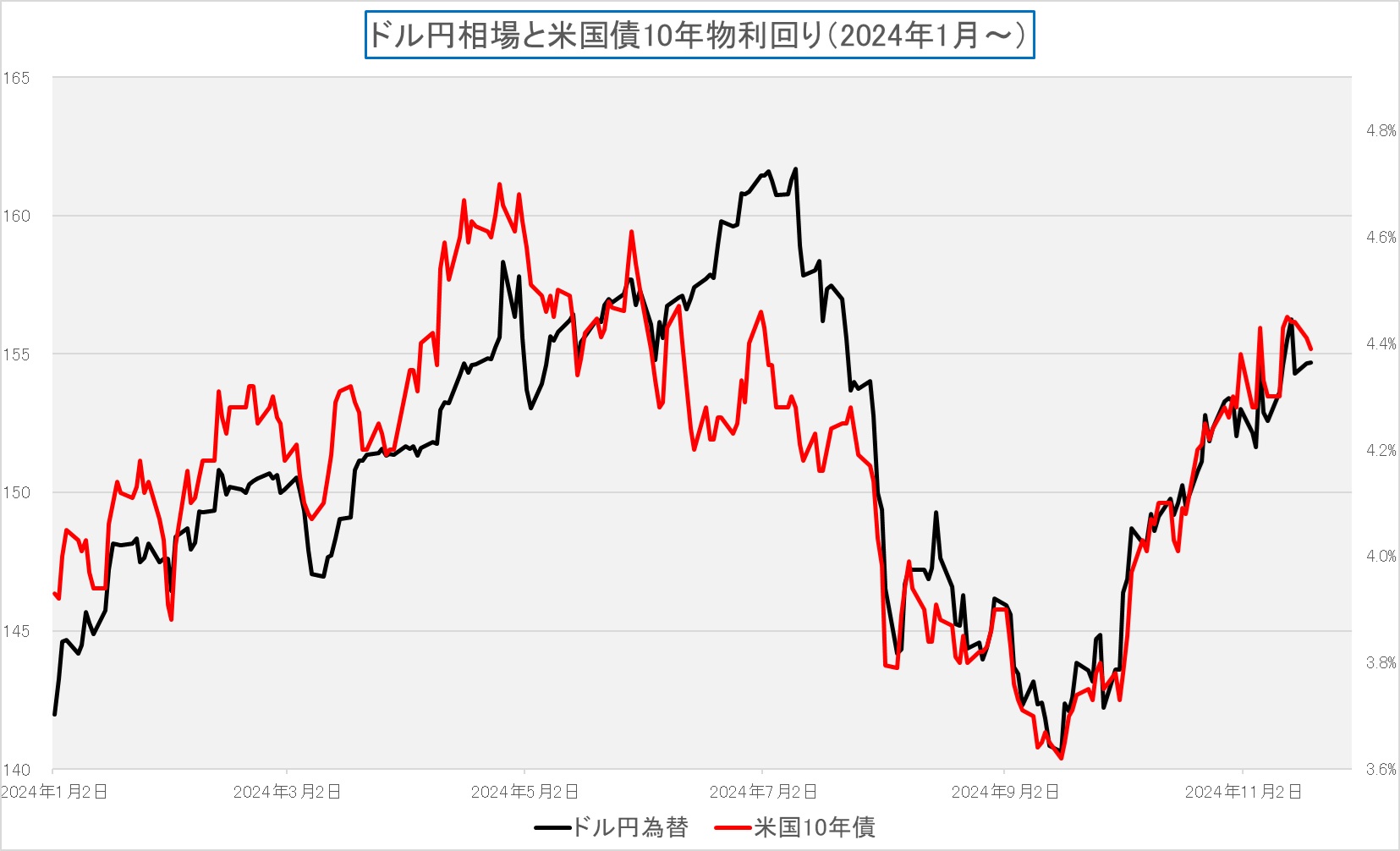

その意味では、為替相場と金利の関係も引き続きドル円相場は米国債10年物の利回りに連動している。状況は現状変わらずと言える。長期金利が低下する絵を描けない限り、現状のトレンドが続くだろう。

日本株は現状レベルが居心地が良い

いくつか新しいビジネス・トレンドを作れそうな技術トレンドがあり、更に、日本社会が旧態依然とした発想から脱却出来れば、違う絵も描けそうなのだが、現状の日本株市場については、現在の日経平均株価で38,000円前後が居心地が良い水準のようだ。まず、テクニカルな市場の歪みを確認すると、NT倍率は少なくともパンデミック後の平均的な水準にまでは低下してきている。つまり日経平均とTOPIX、どちらかが歪に買われ過ぎているという状況には無いということだ。下のチャートで確認してみて頂きたい。ただ、実は「パンデミック後」の水準というのは、それ以前に比べると最低でも1倍以上は高い。従って、もし仮に日経平均への寄与度が高い「値嵩株」を買い進めないようなファンダメンタルズに変わると、TOPIXは水準を変えずとも、日経平均が何故か下落しているという場面に遭遇する可能性もあり得なくはない。純粋に、値嵩株の高バリュエーション銘柄に対しては、そうした視点を持っておいた方が良いだろう。日経平均が40,000円台を目先で超えていくというシナリオはかなり夢語りだと考えている。

何故なら、決算発表も大方終わり、今期の収益予想が上方修正がされていたなら、アップデートされたPERが目立って下がっていた筈なのだが、下のチャートでも確認できる通り、PERの低下は株価の低下とほぼリニアに連動しているだけだからだ。つまり業績向上によって、低下したとはとても考え難い。逆に言えば、主役の交代が起きないと、日経平均が40,000円を超えていくシナリオは描き難いということだ。その主役交代、今のエヌビディアの決算発表と市場反応を見ている限り、もう少し日本株も時間が掛かりそうに思われる。というか、主役が登場しないことが問題なのだが、それはまた別の機会に。

右肩上がりのビジネス・トレンド

エヌビディアの決算をどう見るか

まずはそのPress Releaseにあった肝心な数値の部分を、原文通りにご紹介するとこんな感じ。緑のフォント部分は、当方で市場予想に対する比較を書き入れたもの。ご覧の通り、前期実績の一株当たり利益、総売上、そしてQ4 Outlook共に、全項目で市場予想のコンセンサスを上回る結果となった。

- Non-GAAP earnings per diluted share was $0.81, beats by $0.06(+8.0%), up 19% from the previous quarter and up 103% from a year ago.

- Record quarterly revenue of $35.1 billion beats by $1.95B(+6.9%), up 17% from Q2 and up 94% from a year ago

- Record quarterly Data Center revenue of $30.8 billion, up 17% from Q2 and up 112% from a year ago.

Q4 Outlook:

- Revenue is expected to be $37.5 billion, plus or minus 2%, beats by $0.36B(+1.24%).

- GAAP およびNon-GAAPの粗利益率はそれぞれ 73.0% および 73.5% (プラスマイナス 50 ベーシス ポイント) になると予想。

- GAAP およびNon-GAAPの営業費用は、それぞれ約 48 億ドルと 34 億ドルになると予想。

- GAAP およびNon-GAAPのその他の収益および費用は、非関連投資および公開株式による損益を除いて、約 4 億ドルの収益になると予想。

- GAAP およびNon-GAAP税率は、個別項目を除いて 16.5% プラスマイナス 1% になると予想。

このプレスリリースが発表になった途端、いや正確に事実関係をお伝えすると、時間外取引の株価が下落し始めたのを受けて、Press Releaseがアップされたことを知った(日本時間21日午前6時20分頃:現地冬時間20日16時20分頃)のだが、これらの内容を確認しながら「なぜ?なんで売られているの?」と理屈上は捉え、感覚的には「あ~あ、やっぱりなぁ」と諦めに近い溜息をついたというのが事実だ。そして40分後に始まる決算発表後のテレフォンカンファレンスの開始を待ちわびた。そして結論は「この時間外取引のマイナスは、明日の本市場取引では幻のマイナスになるかも知れないな」というものだった。その後は実際、全く気にせず、安堵している。

約束は控えめに、成果は多めに出す

エヌビディアの今回の決算発表で、市場が落胆する部分があるとすれば、やはり2025年度第4四半期、つまりこの11月から来年1月までの期の見通し、下の表の中でQ4’25とした部分だ。会社側は「Revenue is expected to be $37.5 billion, plus or minus 2%」として発表した数値。日本語にすると、375億ドルの上下2%、つまり「367億5000万ドル~382億5000万ドルの範囲を予想」というもの。これが「期待外れだ!」と評価されたらしい。だが、誤解無きよう付言すれば、この数値の段階で「 beats by $0.36B(+1.24%)」と記したように、事前の市場予想のコンセンサスを3億6000万ドル(率にして+1.24%)上回っており、一般的な企業の決算発表として◎な結果だった。

ただ、この市場コンセンサスと呼ばれる数値は、市場でエヌビディアをカバーしているとされるアナリストが掲示している数値の「平均値」であり、当然にして、それ以上に分散(予想値の散らばり)状況を問うような「標準偏差」などは開示されない。つまり、全員が同じ数値の一本値で一緒、ということではないということ。事前のエヌビディアに対するレーティングが、最上位の「Strong Buy」のアナリストも居れば、最下位の「Strong Sell」のレーティングもあったということが示す通り、恐らく、この平均値は相当に標準偏差が大きいものだったに違いないと予想出来る。そのひとつの証左が、やはり前回決算同様、市場には「Whisper numbers(※ウォール街の専門家の間で出回っている非公式で未発表の1株当たり利益(EPS)予測であり、通常は証券会社の優遇(富裕層)顧客向けである by Wikipedia)」があったと、それこそ囁かれていることだ。それは一節には410億ドル前後だったという。

ただ、それは私に言わせれば、決して囁く必要などなく、今後のかなり確信度の高い「上方修正余力」として、個々の投資家が胸に秘めて置けばいい数値と、単純に等しい程度(つまり、そんな勿体ぶった数値ではないということ)のもでしかない。ただ、短期でひと稼ぎしたいと考えた投機家にとっては、絶好の仕掛けタイミングだったのだろう。ただ、今回はその仕掛けで投機筋はあまり稼げていない。

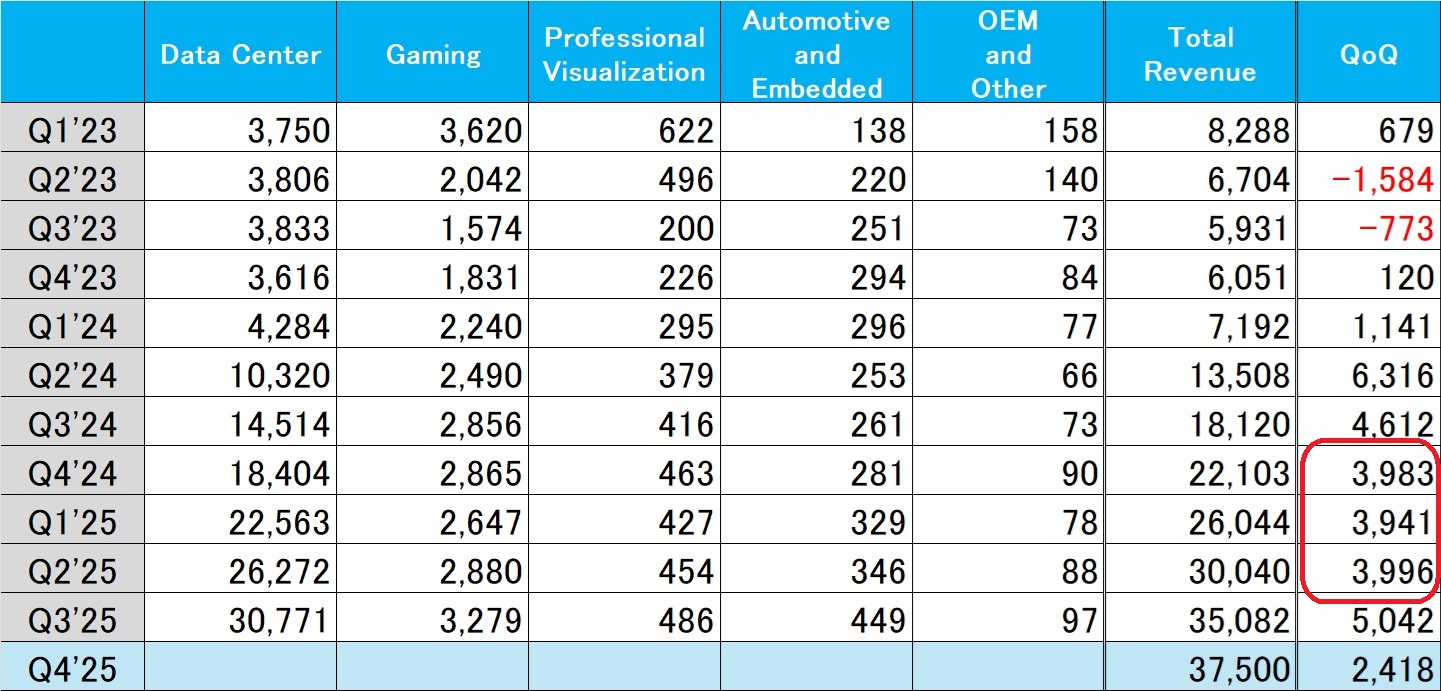

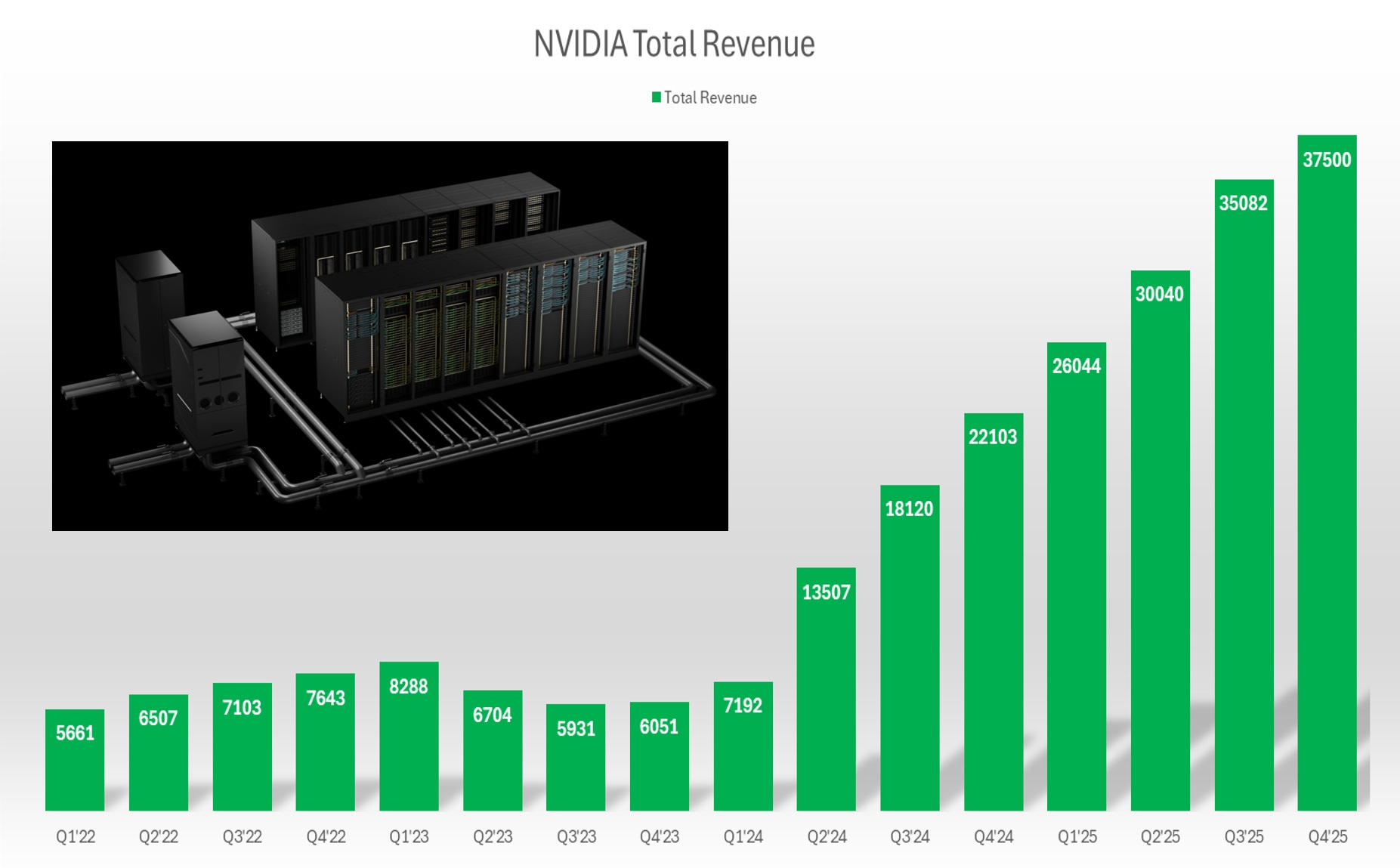

下の表だが、ざっと2023年度第1四半期からの各セグメント別の売上高($ in millions)をまとめ、右側に合計値とその前四半期比の絶対値を掲示したものだ。まず、これを観て貰って明らかなのは、赤枠で囲んだ部分、すなわち2024年度第4四半期から2025年度第2四半期、つまり過去3四半期の前四半期比は増収金額はほぼ毎期等しく約4B億ドル(40億ドル)前後であり、終わった期の2026年度第3四半期は約5B億ドル(50億ドル)の増加となっているというだ。土壇場でBlackwellについての「風説の流布」紛いのニュースも飛び出すなど、決して順風満帆な四半期だったとは思えなかったであろう四半期で、過去3四半期続いたトレンドから、頭一つ抜け出た形になっているのが確認出来る。

そしてその下に問題とされた今期予想の「$37.5 billion, plus or minus 2%」があるのだが、実は増収金額をその半分以下の約2.4B億ドルとしか見込んでいないということがポイントだ。実はもしこれが本当ならば、その増収規模はエヌビディアがAI革命の恩恵を受け始め、H100などが売れ始める以前にまで遡ることになり、実際なら「ネガティブ・サプライズ」であってもおかしくない水準とも言える。つまり、まともに誰も取り合っていない、かなり控え目な「上品な数値」だと考えて差し支えないということだ。

エヌビディアの売上トレンドの棒グラフで説明しよう。下のチャートで分かる通り、2024年度第2四半期から急激に売上が立ち上がっているのが分かる。その右肩上がりのトレンドは急峻な坂を上るようだが、最後の一本、2025年度第4四半期の37500というバーだけ、そのトレンドから外れているのも併せて確認して欲しい。

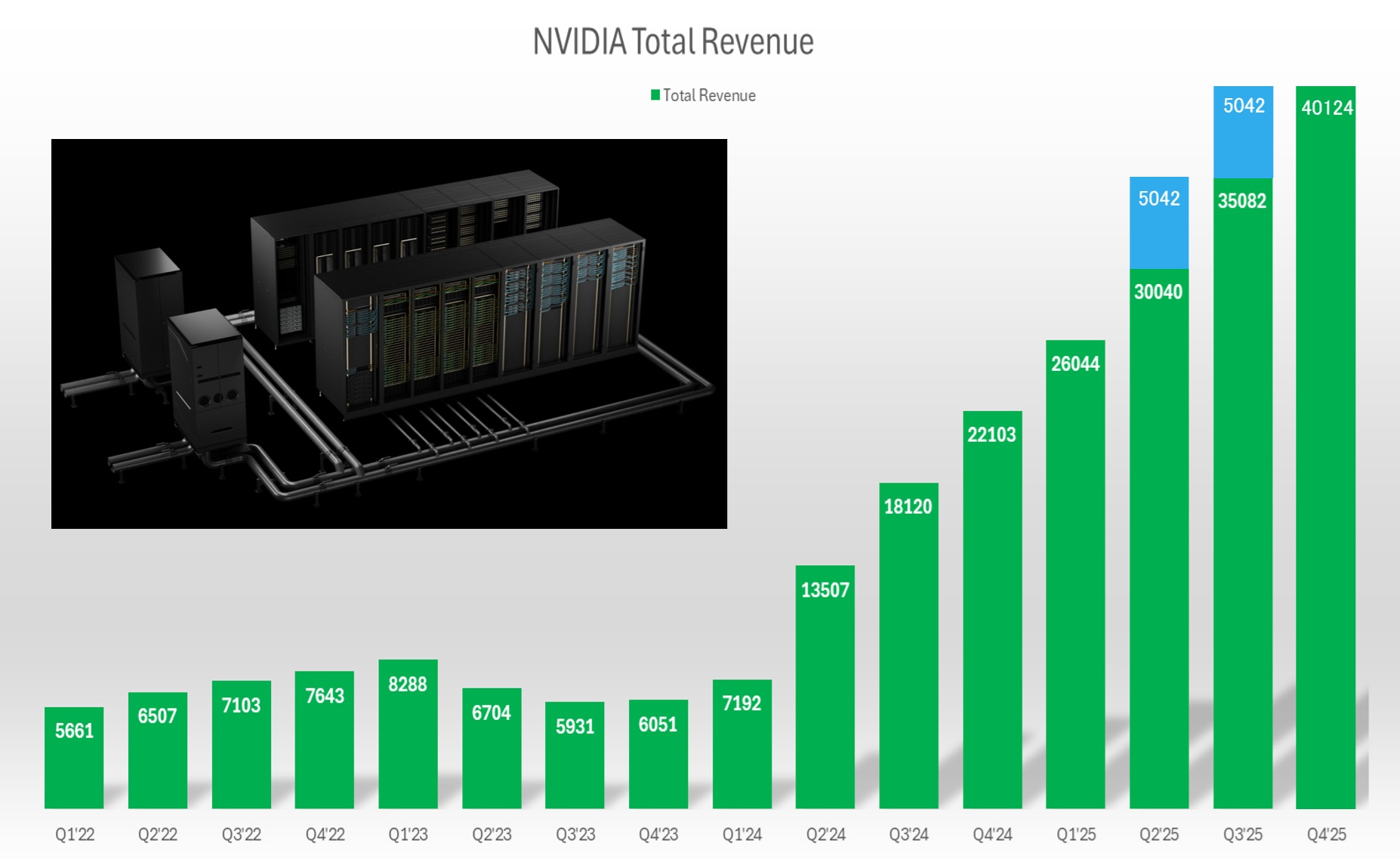

下の図は、2025年度第2四半期から2025年度第3四半期の増収分が5042、すなわち50億4200万ドルだったことを確認し、それと同じ金額分を載せた場合の数値40124、すなわち401億2400万ドルを2025年度第4四半期の分として置き換えたものだ。すると、緑のバーチャートのトレンドが概ね等しく違和感が無いことがわかる。つまり、単純に今期増収実績分を読み込んだだけで、その謎の「Whisper numbers」などは、囁かずとも予想の範囲内だということだ。

通常、こうした「Whisper numbers」のようなものは、投資家が株式を保有していく上での安心材料のようなもので、ファンドマネージャーなどもこれを考慮してポジションをホールドすることなどを判断する(勿論、買い増しも含めて)。企業側は「下方修正するよりも・・・」という慎重な数字としてOutlookを発表しがちなので、控え目なものとなるのも、ウォール街の阿吽の呼吸のようなものだ。ただ、近時エヌビディアが置かれた環境というのは、株式市場のみならず、債券市場や為替市場までが、エヌビディアの決算発表を気にして動かなくなり、GPUとは何かさえも不確かな人たちの口先に「Blackwell」という単語が乗るぐらい「メジャー」な会社になったということ。その結果として、多種多様な業績予想や評価、流言飛語が飛び交うのも致し方ないだろう。巷間、飛び交う情報を精査すれば、それが理に適ったものなのか、旧来の「GPU」とは、更に言うなら「AIとは」という認識も含めて、伝統的、いや、古典的なパラダイムの中でエヌビディアを評価しているものが溢れていることにも気が付かれる筈だ。これはエヌビディアの大変初期からのウォッチャーとしては、とても嬉しく、喜ばしいことではあるが、やや寂しいことでさえある。

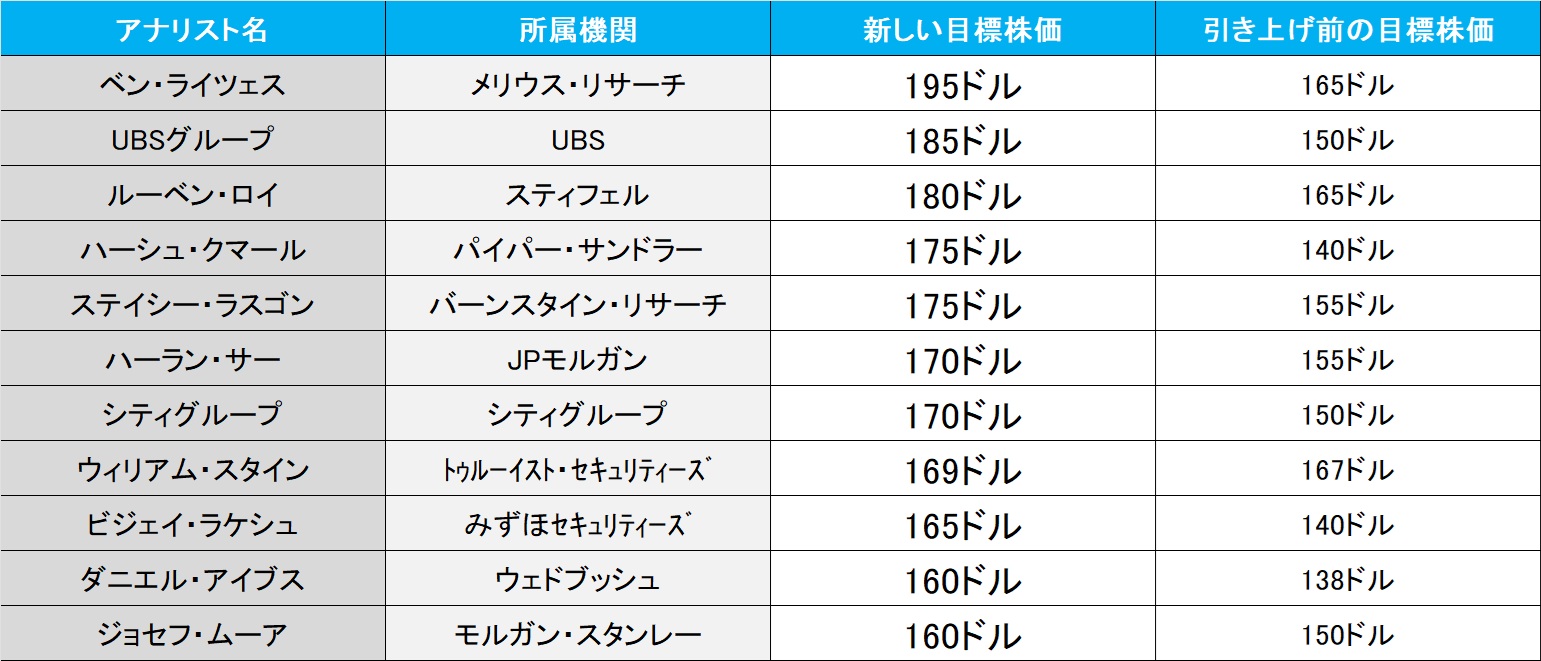

少なくとも 18 人のWall街のアナリストが 目標価格を引き上げた

前述したように、今回のエヌビディアの決算については、概ねウォール街のアナリスト達は好意的に受け止めている。そのひとつの背景は前述したように今期ガイダンス数値の解釈が、最低でも簡単に出来るからだ。勿論、更に精緻な読み込みと予想が彼らの本業であることは言うまでもない。そうしたことを証明するかのように、ある報道によれば既に決算発表後に18人のアナリストが目標価格を引き上げたという。

以下にその一部のリストと、目に留まった評価コメントをご紹介しよう。ベン・ライツェス 氏(メリウス・リサーチ)は「ホッパーのヒット後にNvidiaを諦めるのは、iPhone 1や2の時点でAppleを諦めるようなものだ」と言い、ハーシュ・クマール 氏(パイパー・サンドラー)は「ブラックウェルの株価上昇を前に、エヌビディア株を「必ず保有すべき」銘柄と呼んだ」そうだ。またダニエル・アイブス氏(ウェドブッシュ)は「「約束は控えめに、成果は多めに出す」傾向がある」とし、ステイシー・ラスゴン氏(バーンスタイン・リサーチ)は「見通しは強気の噂よりは若干下回ったかもしれないが、供給制約がある中では十分に立派なもの」と言っている。

上記表は、ターゲットプライスの高い方から順番に並べた一覧表だ。

たかがGPU、されどGPU、侮るなかれ

冒頭で、「ゲーム用画像処理半導体のエヌビディア」或いは「画像処理用のGPU半導体」という、つい先日までのエヌビディアという会社への認識から、現在の「Blackwellのエヌビディア」への変化速度が早すぎたとお伝えしたが、その真意を解説しよう。私の職業柄、古くから多くの市場関係者、メディア関係者、そして投資家の人達とのお付き合いがあるが、またニュースやSNSなどで見聞きする内容を踏まえて考えても、恐らく「GPUとはなんぞや?」ということに関して、ある程度妥当な答えを返せる人を私は殆ど知らない。勿論、それは自他共に認める「テクノロジー・オタク」で、半導体関係が大好きな私と伍して議論が出来るようなレベルを期待しているのではなく、「GPUとはどんな形のものか?」という問いに答えられるという程度のものだ。(もし傲慢に聞こえてしまったらお詫び申し上げる)

ただ実はこの「GPUとはどんな形のものか?」という、一見単純そうな質問に答えようとすると、GPUを知っている人ほど、難しいと感じる筈だ。なぜなら、今のGPUは1999年にエヌビディアが「GeForce 256」をリリースした際に、初めて「GPU」という用語を使った時とは、かなり違うものとなっているからだ。というより、「GeForce 256」の流れを継ぐ正常進化系と受け取れる流れがある中で、まったく違う流れの「GPU」という存在こそが今の時代の中心で最も耳目を集めている「GPU」だからだ。つまりデータセンター向けアクセラレーテッド・コンピューティングの要としての「GPU」だ。あらためて申し上げるまでもなく、「GPU」とは、「Graphic Processing Unit」という、本来はまさに「画像処理装置」という意味だからだ。

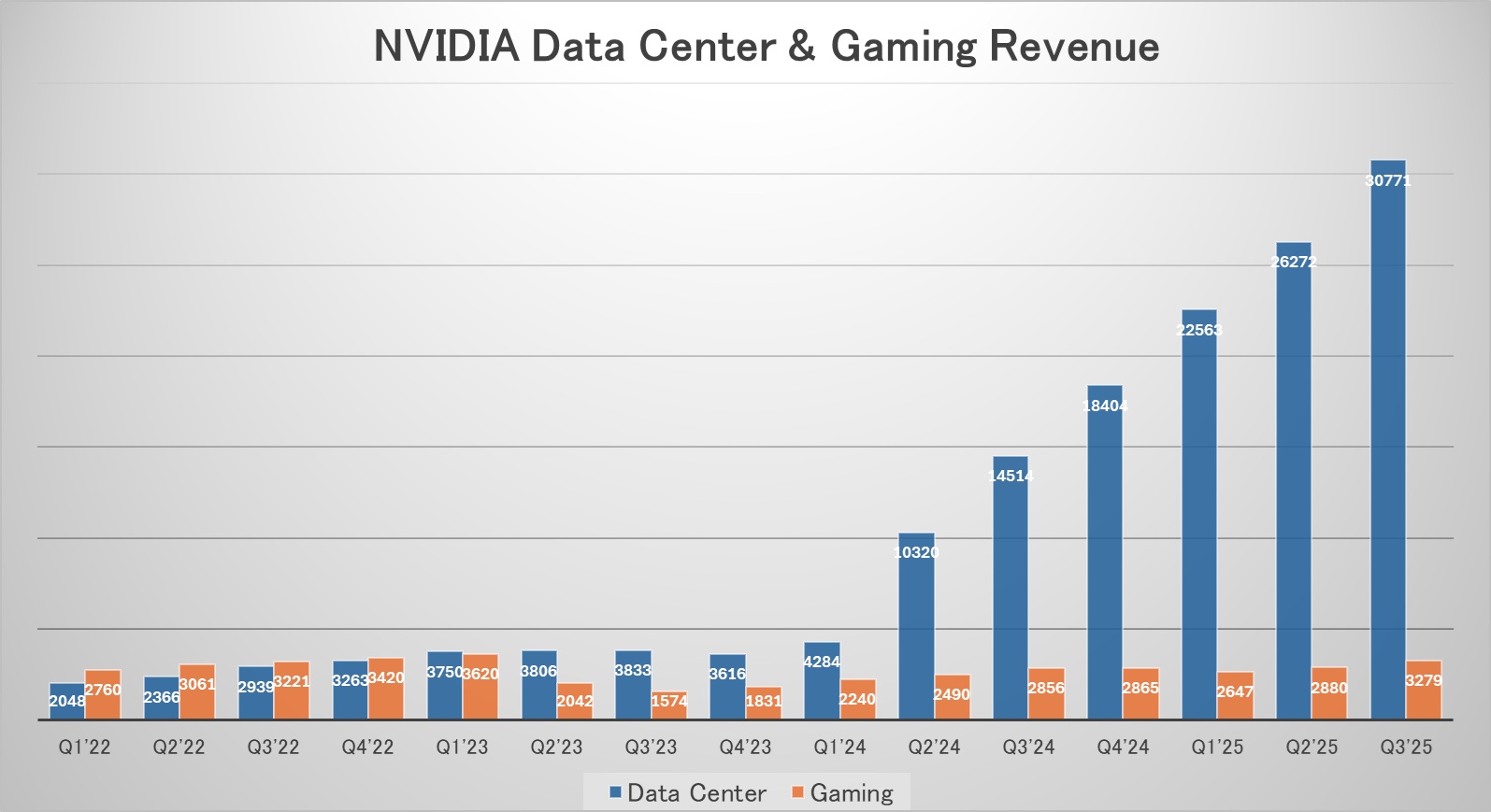

それを端的に証明しているのが下のチャートだ。これはエヌビディアの祖業とも言える伝統的な「GPU」、所謂「GeForce 256」の流れを継ぐ正常進化系の「GPU」のビジネス・セグメントである「Gaming」と、第四次産業革命と呼ばれるAI革命の中心であるデータセンター向けアクセラレーテッド・コンピューティングの要としての「GPU」のビジネス・セグメントである「Data Center」の収益トレンドを示したものだ。前半がまさに「ゲーム用画像処理半導体のエヌビディア」或いは「画像処理用のGPU半導体のエヌビディア」の時代で、後半が「当社はデータ センター規模の AI インフラストラクチャ企業です。(We are a data center scale AI infrastructure company. )」とジャンセンCEOが今回のテレフォンカンファレンスでも説明した現在のエヌビディアを象徴している。因みに、「仮想通貨マイニングでバブルとなったGPU」と揶揄される時代が何処にあるのか、確認して頂きたい。そのブームが起きたのは2021年、エヌビディアの会計年度で言えば2022年度である。

失礼を顧みずに言えば「GPUてどんな形のもの?」と聞かれて、ご存知の方でも、その7-8割は恐らくこの写真にあるエヌビディアのGeForceシリーズと呼ばれる形態のものを思い浮かべるだろう。このグラフィックス・ボードの中に、ひとつのGPUチップが入っており、その周りに、必要なVRAM(Video RAM:映像データを保存するメモリ)や、GPUの補助、電力管理、インターフェース処理など、カード全体の動作に不可欠な役割を果たすロジック回路やチップが搭載されている。これらは基本的にGamingのセグメントに出てくる「GPU」だ。

一方、今のエヌビディアを引っ張る「GPU」とは、例えば、下の写真のような形をしたものだ。これは「NVIDIA DGX SuperPOD With DGX GB200 System」と呼ばれるもの。「サーバー」と誤解される方もいるとは思うが、これはあくまでも「GPU」なのだ。到底、手のひらに載る大きさのものではない。敢えて繰り返すが、これも「GPU」と呼んでいる。まさに「たかがGPU、されどGPU、侮るなかれ」と言いたくなる所以はここにある。

Jensen CEOのBlackwellの呼び方には5つある

私の英語は現場たたき上げ。帰国子女でも無ければ、留学経験もない。銀行から派遣された僅か3カ月間の語学学校での研修と、洋画の字幕を隠して(当時のビデオでは、字幕のON-OFFは出来なかった)覚えただけの英語力で、1996年から自ら米国企業調査に駆けずり回るため、現場で必死のサバイバルをする中で身につけた筋金入りのサバイバル・イングリッシュだ。だから細かい文法になると、かなりいい加減。ただそんな私でも、今回の決算発表カンファレンスの中で、ジャンセンCEOのコメントを聞いていると、明らかに「Blackwell」について語る時に、少なくとも5種類は違う言い方があることに気が付いた。その5つとは「Blackwell」、「Blackwells」、「the Blackwell」、「 The Blackwell systems」そして「our Blackwell products」だ。つまり単数形、複数形、定冠詞のあるなし、そしてsystemsやproductsと絡めて語る時だ。

従来の製品、つまり「GeForceシリーズ」を語る時は、基本的に「GeForce」のひとつだけだった。だが、「Blackwell」についてはこんなにも使い分けがある。その使い分けの意味がリアルに理解出来ているか、いないかが、ある意味では、今とこれからのエヌビディアを評価する上で、とても重要になってくる。例えば、決算発表の直前に「Blackwellをサーバーラックに接続すると過熱する問題が発生している」と、蒸し返したようなネガティブ・インフォメーションが、実にタイミングよく17日日曜日に流されたが、「別にとるに足らん話だ」と聞き流せた理由はそこにある。

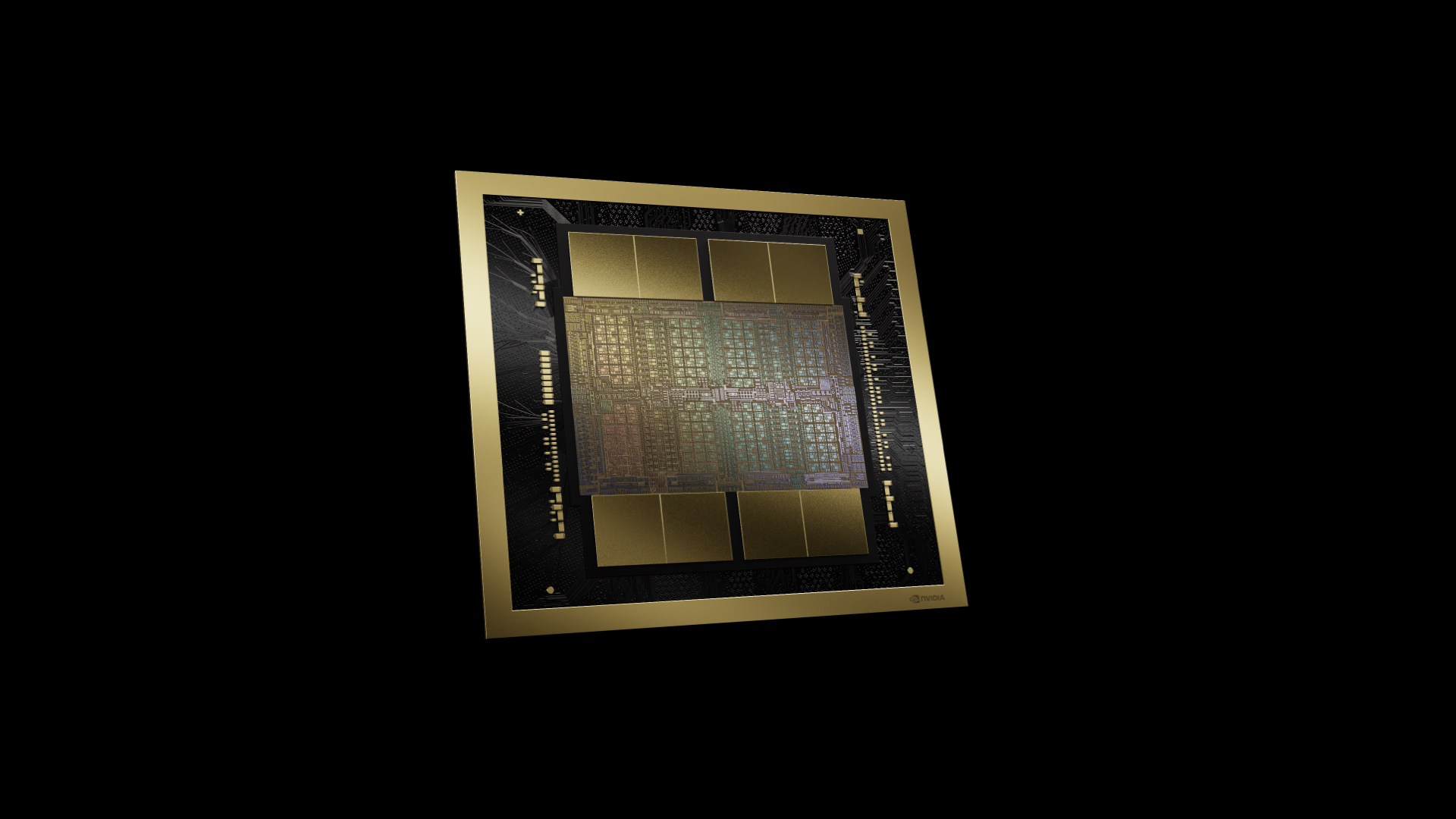

まず「Blackwell」の原点はここにある(下の写真)。つまり、半導体チップそのもの、円盤状のシリコンウェハから切り出した四角いシリコン・ダイ、それを複数枚パッケージングした状態のもの。この写真の中央に2枚のGPUチップが並び、その周辺に8つのHBM(高帯域メモリ)がある。つまり合計10枚のシリコン・ダイがサブストレートと呼ばれる基盤に載せられ、結線されて、更にパッケージングされる。実際にはこの状態のものを外から見ることは出来ない。ただ、ここまででも、最先端半導体シリコン・ダイを製造する半導体製造装置メーカーなどの高度な技術が結集されており、その上で、テスターが作動を確認する。この大きさは、ジャンセンCEOの手で、上下に挟んで「これが新しいGPUのBlackwellです」と目の前に突き出せるサイズのものだ。

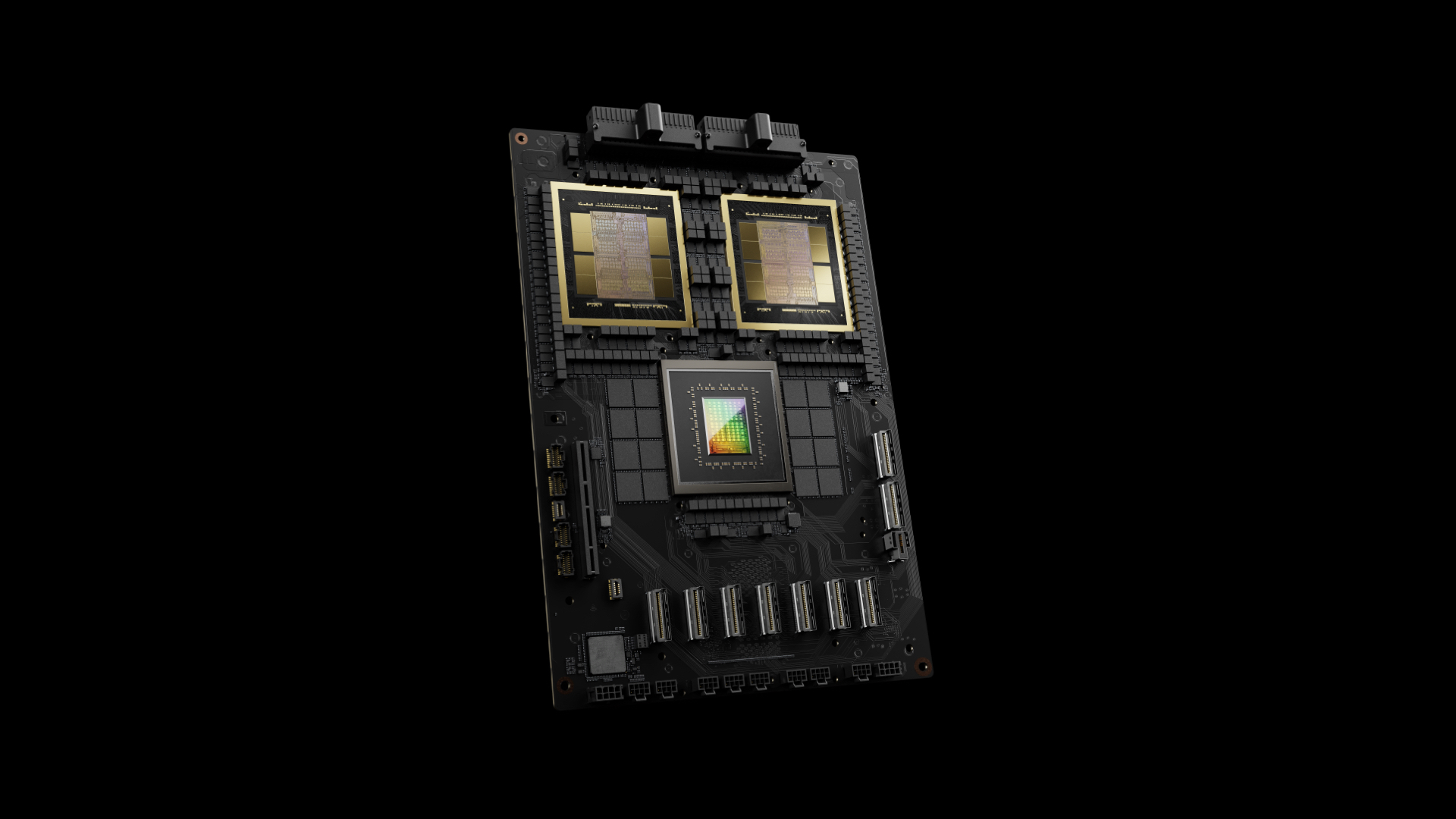

次にこの「GPU」を、基盤の上に実装する。これが「NVIDIA GB200 Grace Blackwell Superchip」と呼ばれるもの。前掲のBlackwellが2個と、その下にも似たような半導体チップが乗っかっているが、これが「Grace」という「CPU」だ。勿論エヌビディアの製品であり、アームアーキテクチャで設計開発されている。この一式も製品名が示す通り、「GPU」であり、「Blackwell」と呼ばれる。

そしてこのボードが2枚、所謂「ブレード・サーバー」と呼ばれる箱組の中に納められる。その状態が下の写真の真ん中にある「GB200 Superchip Compute Node」と呼ばれる状態のもの。このひとつの「ブレード・サーバー」に、上の「NVIDIA GB200 Grace Blackwell Superchip」が二基乗っているので、これで「『GPU』が4個乗っている」とも言う。

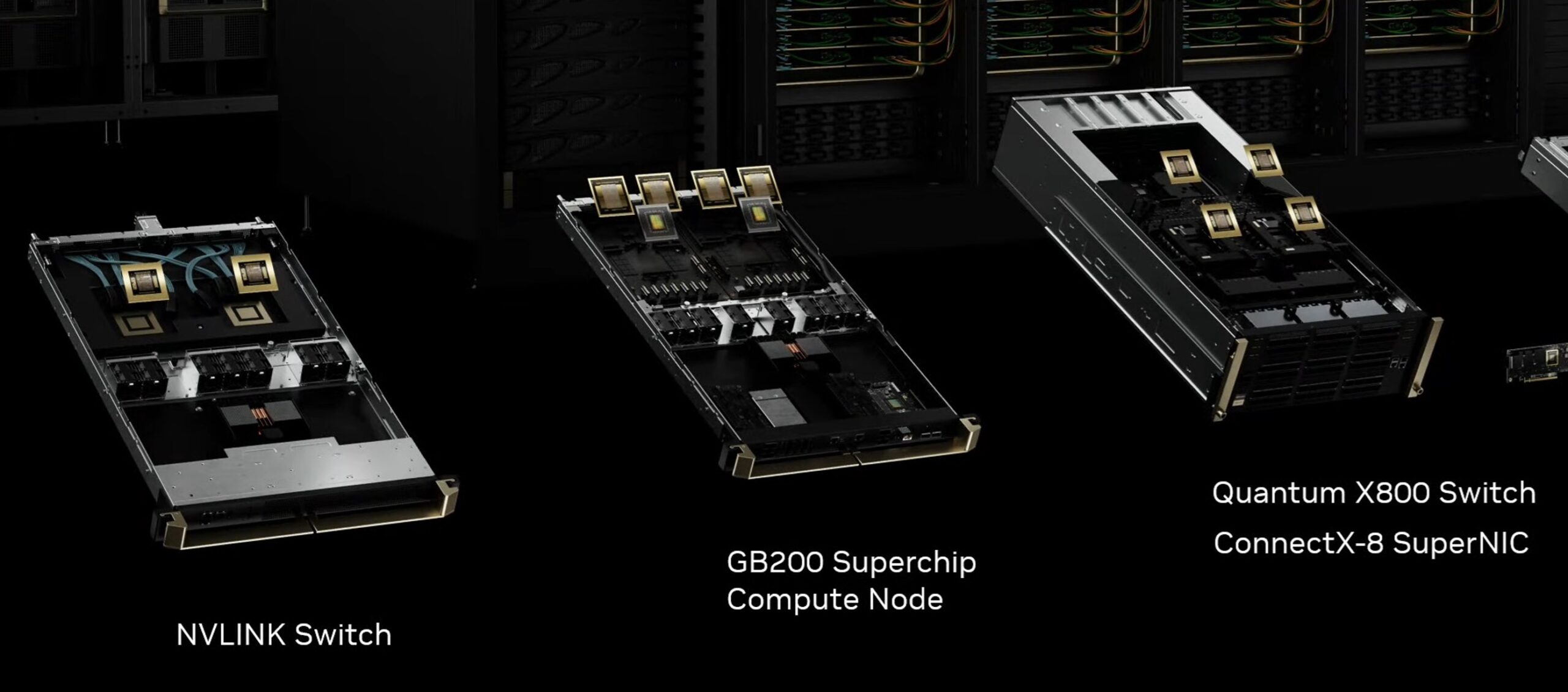

恐らく、この辺りから先の話が複雑になるのだが、「Blackwell」、もしくは所謂「H100」や「H200」も同様だが、データセンタで「GPU」が「GPU」として機能するためには、下の写真の両サイドにあるような、ネットワークSwitchが必要になる。ただこれにも2種類あり、左側のNVLINKは、複数の「GPU」チップを接続して、ひとつの「GPU」として稼働させるための高帯域・低遅延、PCIeよりも数倍の帯域幅を提供するもの。右側は複数の「GPU」をデータセンタ内でストレージやネットワーク機器間でデータを高速に転送するネットワークの為のネットワークSwitchとなる。

それぞれが「ブレード・サーバー」と呼ばれる形の箱に収まり、それがサーバーラックに納められた状態になっているのが、「NVIDIA GB200 NVL72」と呼ばれる、一般的には「サーバーラック」と呼ばれる状態のもの(下の写真)。この72という数字は「NVIDIA Blackwell」が72個、搭載されているという意味。「72÷4=16」ということで、上の写真の真ん中の「GB200 Superchip Compute Node」が16枚、ラックに差し込まれている。この状態も「Blackwell」でもあり、「GPU」とも呼ばれる。因みに、前々回、フジクラのケーブルの話で気になったのがこのラックの裏側に見える白いケーブルの部分だが、これは「銅線」だそうで、フジクラの「光ファイバー」ではない。

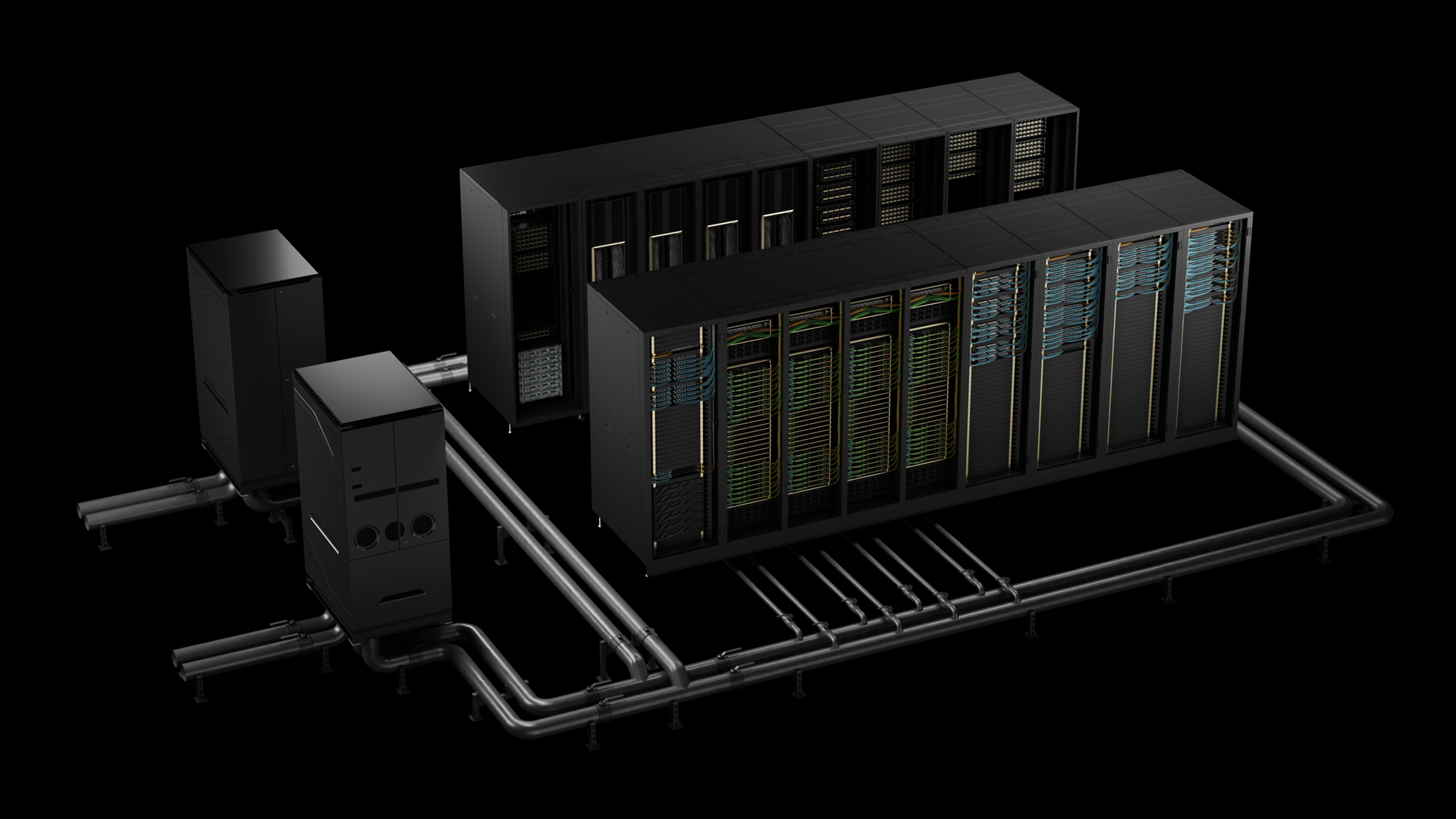

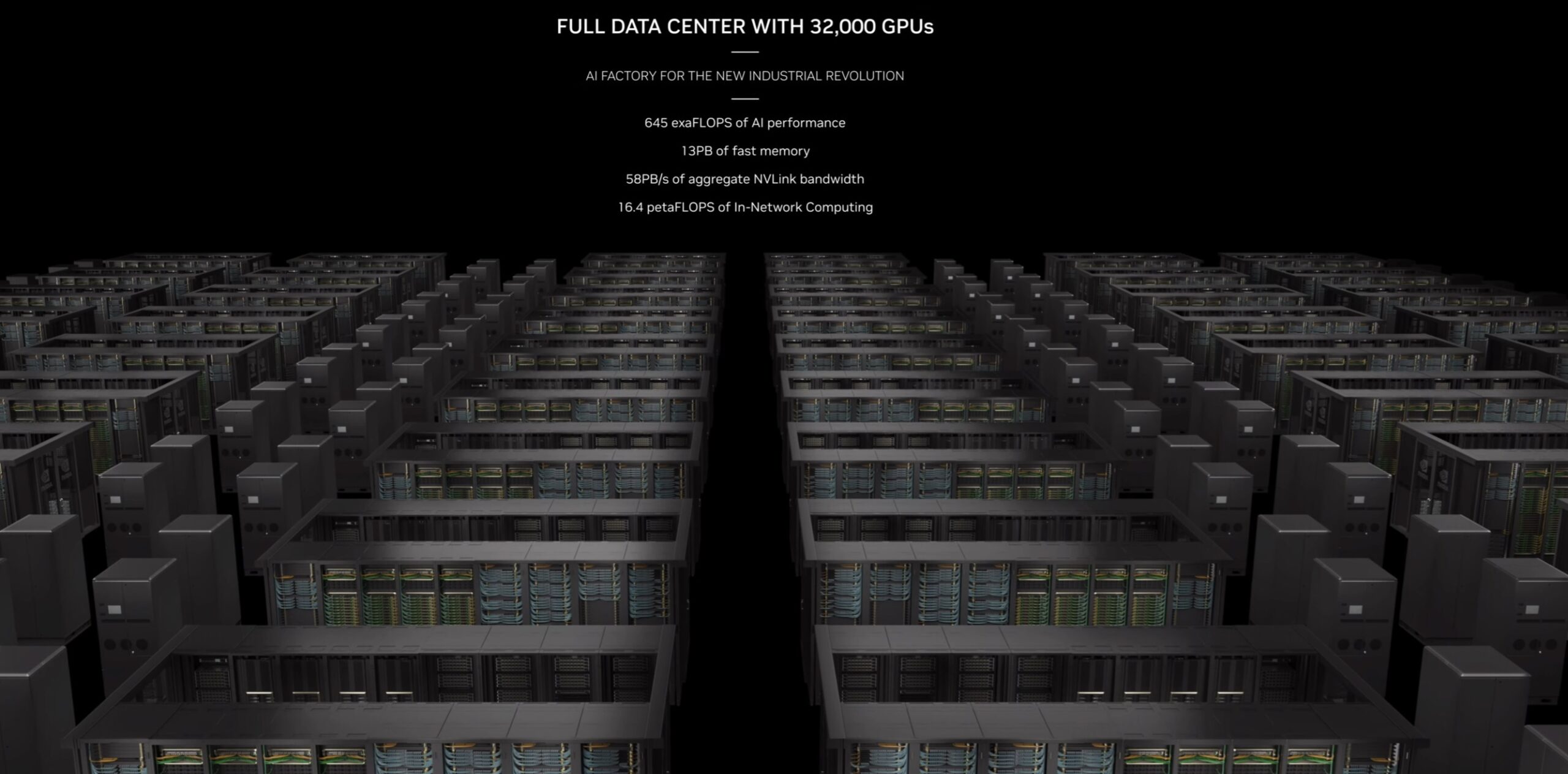

そして実は「Blackwell」のドラマは、ここまでで終わらないから、より複雑になる。上の写真の「NVIDIA GB200 NVL72」を複数台繋げて、下の「NVIDIA DGX SuperPOD With DGX GB200 System」となるのだが、下の写真は、それに液冷のシステムを接続した状態で3月のGTC2024などでも紹介された写真だ。

これがデータセンタに並んで「FULL DATA CENTER WITH 32,000 GPUs」として紹介されたのが下の写真。つまり、これが32000個の「GPU」がひとつの「GPU」として稼働する「AI Factory」だということ。

単純に「GPU」と呼び、「Blackwell」と注目を集めてきたが、それぞれに複数の側面があり、そして複数の製品構成を定義し、更に重要なこととして、極めて多くのコンポーネントから出来上がっているものが「Blackwell」だということは頭に入れておいて欲しい。

その上で、実は最後の写真、或いはそのひとつ前の「SuperPOD」の写真がある誤解を招くのかも知れないが、そもそも世界各地の顧客のデータセンターは、同じ形、同じ規格のものではなく、当然ながら、上の写真のように、簡単に整然と並べられる様なものでは無いということだ。従って、データセンタに運び込んで設置する時、このSuperPODの形のままでは、当然、大き過ぎ、重すぎる。そしてデータセンタ側のフロアの形状も違えば、電力供給能力や方式、或いは冷却方式(液冷か空冷か)というような設置環境が様々違うので、アジャストして設置するエンジニアリングが必要になる。だからこそ、全てバラバラで搬送され、データセンタに到着してから組み立てられる。

これだけ複雑で精緻なシステムを組み立て、ネットワーク、電力供給、冷却システムなどなどを繋いで、正常に稼働させるまでには途方もない作業が必要になるということは、素人の私でさえ想像に難くない。単にパソコン1台を自作する時でさえ、最後に電源を繋いで、スイッチを入れて、Windowsが正常に立ち上がるまで、どれだけ慎重な作業が必要かということから想像することが出来る。だから、蒸し返したような「Blackwellをサーバーラックに接続すると過熱する問題が発生している」なんて話は、当然起こりうる現場での要対応トラブルであって「So what?」というレベルであると看過することが出来た。事実、決算後のテレフォンカンファレンスでは、アナリストは誰も質問さえしていない。

だいぶ前振りが長くなってしまったが、「Blackwell」の5つの呼び方について説明するには、ここまでのことが、ある程度理解して貰ってからでないと実は難しい。逆に、ここまでの建付けが分かってしまうと、「なるほど」と思って貰えるだろう。

1. Blackwell

単に「Blackwell」と言う場合は、NVIDIAの最新GPUアーキテクチャ全体、またはそのコンセプトを指す。この表現は、特定の製品やシステムではなく、技術革新全体やアーキテクチャの重要性を強調する際に使われるようだ。

2. Blackwells

複数形の「Blackwells」は、Blackwellアーキテクチャを採用した複数のGPU製品やシステムを指す。特に、大量に出荷される製品群やシステムを強調したい場合に使われている。

3. The Blackwell

冠詞「the」を付けた「the Blackwell」は、Blackwellの具体的な製品または特定のコンテクストでの言及の場合で、製品の特徴や特定の用途について説明するときに使われることが多いようだ。

4. The Blackwell systems

「The Blackwell systems」は、Blackwellアーキテクチャを基盤とする具体的なシステム(ハードウェアやソフトウェアを含む全体)を指す。通常、カスタム構成やデータセンターでの使用例を強調するときに使っている。

5. Our Blackwell products

「Our Blackwell products」は、NVIDIAが提供するBlackwell関連製品全般を指す。製品ライン全体を示し、顧客へのコミットメントや自社技術の強調する時に使っている。

つまり、これらの表現の違いは、1. 意図: コンセプトを語るのか、具体的な製品を指すのか、2. スコープ: Blackwell全体か、特定のユニットやシステムか、3. 文脈: 技術的な革新、製品の出荷量、顧客との統合、または市場への影響を述べるのかによって違っているのだが、そもそも「Blackwell」とは何か、ということが理解出来ていないと混乱するだけかも知れない。言うまでもなく、市場はここまでは未だ落とし込めていない例の方が多いだろう。

Blackwellのサプライチェーン問題?あって当然

「Blackwell」のサプライチェーン問題、すなわち供給制約という話については以前から議論が喧しいが、これだけ複雑なシステムであり、「NVIDIA GB200 NVL72」ならば72個のBlackwell GPUチップと36個のGrace CPUを搭載し、60万個の部品を使用し、重さは1361キロにもなるのだから、サプライチェーン問題が起きない方が不思議なぐらいだろう。因みに「1台のクルマは、小さなネジまで数えると約3万個の部品からできています。」by トヨタ自動車、ということを考えると、何をかいわんやだ。

当然、単純にTSMCの半導体製造能力云々だけの話ではないことも自明だ。また、エヌビディアが開発設計している半導体だけでも、Blackwell Tensor Core GPU、Grace CPU、BlueField DPU、NVLink、NVSwitch、Spectrum-X Ethernetスイッチ、InfiniBandなどがあり、周辺の電子部品やコネクター、当然、各種ケーブル類がある。その他にも、データセンタ側の建屋内の電源や冷却システム、空調などなど、山の如しだ。だからこそ、全てのサプライヤーが一丸となって「Full Steam」で頑張っているとジャンセンCEOはコメントしている。

だからこそ、「当社はデータ センター規模の AI インフラストラクチャ企業です。(We are a data center scale AI infrastructure company. )」とジャンセンCEOが言われたことの意味がわかる。その意味では、往時のインテル(INTC)の姿とも、相当違う規模感の会社だということだ。インテルは半導体製造部門をもつIDM(Integrated Device Manufacturer)で、その部分を外部委託している点ではエヌビディアとは違うが、往時のインテルでも、データセンター規模のインフラを手掛ける規模では無かったと言える。

つまり、相当にサプライチェーンのコントロールひとつとっても、精緻で複雑なパズルを解くようにしながら、進めないとならないことが分かる。ましてやBlackwellは新製品であり、凄まじい程の需要があり、顧客が「感情的になっている」とジャンセンCEOが言う程、ニーズも切羽詰まっている。

そんな環境下で、巷間色々と好き勝手なことを噂されながらも、粛々と、市場予想を上回る「Record(新記録)」と呼べる決算を発表し、今期のBlackwellの出荷は、当初予想を上回るとコメントしている。ならば、ここは私の全くの予測だが、今期の総Revenueが、前期の対前期比増加分相当以上になると考えても罰は当たらないだろう。ならば、その答えは当然の帰結として、提示された今期会社側予想(Outlook)を大きく上回ると想定される。これが今回のエヌビディアの決算についての、私なりの分析と見立てだ。

久し振りに分析するのが楽しかったエヌビディアの決算

エヌビディア(NVDA)との付き合いは長い。初めて「面白い会社が(シリコンバレーの)サンタクララ、インテルの101号線フリーウェイを挟んだ反対側にあるよ」と聞いて訪ねてから25年以上になる。反対に、ジャンセンCEOが、某投資銀行のアレンジで、当時私が在籍していた「さくら投信投資顧問」を初めて訪ねて来てくれたのは、それから1、2年後ぐらいだったと思う。まだまだ、それこそ「画像処理半導体のエヌビディア」、或いは「ゲーム用半導体のエヌビディア」という感じど真ん中、という規模感だったからだろうか、もしインテルのCEOが訪ねてきたと言えば、決して犯すこと無い過ちが起きてしまった。何と、当時の虎の門オフィスの一番狭い応接室に、御一同をお通ししてしまっていたのだ。

「お通ししました」という応接室の部屋番号を聞いて、冷や汗たらしながら駆けつけ扉を開けると、まだ40代のジャンセンCEOとその御一行様が、狭い応接室にすし詰めになって座っていた。当時、2000年前後と言えば、まだドットコムバブルの余勢もあり、アレンジャーの投資銀行側のアテンドも3、4人は同席しており、エヌビディア側のCEOを含む3人と併せると、どう見ても物理的に不可能な空間なのだが、その真ん中にジャンセンCEOが笑顔で座ってらっしゃったのを、今でも鮮明に覚えている。

そんなエヌビディアが、あのジャンセンCEOが率いる会社が、今では世界で最も時価総額が大きな会社となったかと思うと実に感慨深い。年齢も二つしか違わない(私の方が歳上)彼も相応に歳を重ねたが、今でも、プレゼンテーションをしている時、会社のことを話している時の熱量は、インターネット越しのテレフォンカンファレンスでも、変わらずに熱い。ソフトバンク・グループの孫会長との対談動画を観ていても、その人柄がリアルに伝わってくる。やはり企業経営にとって、CEOの人柄というのは大切だなぁと実感させてくれる瞬間だ。

今期のエヌビディアの決算、理路整然と内容を整理していくと、前述の「右肩上がりのビジネス・トレンド」で縷々記した通りだが、後出しじゃんけんで恐縮だが、そもそも何の心配もしていなかったと言っていい。それは直前までに同社がアップしていた各種動画を観れば、今のビジネスが順風満帆であり、CEOとしても、乗りに乗っていることが明らかだったからだ。ビジネス・トレンド、第四次産業革命と呼ばれるAI革命が、汎用コンピューティングからアクセラレーテッド・コンピューティングへの流れが、紛れもなくプロミシングなものであることは、周辺情報を如何に集めてもクリアだからだ。

ノイズは絶対に消えない。これだけ勢いがある以上、必ず、余計なノイズは発生する。それは間違いない。ただ今のエヌビディアは四隅を押さえてオセロゲームをしているようなものだ。今回の決算内容を確認して、その印象は更に深まった。リスクがあるとすれば、JPモルガンのダイモンCEOが危惧している「第三次世界大戦」ぐらいなものだろう。ただ、その正解は誰にも分からないのだが・・・。

米長期金利の上昇は「悪い金利上昇」ではない

本稿を纏め上げている最中、ふと見ると例の「円安はおかしい。円はもっと高くあるべきだ」という主張の経済新聞の記事が目に入った。24日の11時にWebに掲載された記事だ。曰く「円安に弾みがついたのは、トランプ氏が米大統領選で勝利したからだ。トランプ氏が掲げる財政拡大と関税強化で米国内のインフレ圧力が強まるとの思惑から、米長期金利が上昇。市場では、日米金利差の拡大を材料にドルを積極的に買い進める『トランプトレード』が広がった」とある。そして「トランプ氏の政策は、インフレ圧力の再燃に伴う「悪い金利上昇」という側面も否めない。このまま日米金利差の拡大だけでドルを買い続けるのは難しい可能性がある。」とある。そして、その流れに便乗してヘッジファンドが仕掛けたのが足許の円安であり、その他の円の売り手はあまり見つからない以上、来年は再び円高に戻る可能性も否めないと結んでいる。

ドル円相場の短期的な変動を齎しているのは、投機的なヘッジファンドの仕掛けによるものだという点に異論はない。そもそも二国間の通貨の交換レートであるドル円相場が、ひと晩で何円も動くこと自体が投機的なのだから。実需でそんなことは起こり得ない。

一方で、前述したように「米国の長期金利の上昇は、正常なイールドカーブ(順イールド)への修正の流れ」というのが基本的な理解であり、この水準、長短金利のバランスから考えて、それは悪い金利上昇とは言えないというのが基本的な理解だ。寧ろ、それは逆イールドという特殊な状況に慣れ親しみ過ぎた(2022年7月から続いている)市場関係者の慣れが原因だと見ている。FFレートが4.75%の時、10年債利回りが6%界隈から更に上昇しているというのならば話は別だが、今の長期金利は4.40%と、FFレートよりも低い。この日本の景気実態でさえ、短期金利が0.25%で10年債利回りが1.08%と順イールドなのだから。日銀が多少利上げしたところで追いつけないほど、米長期金利には上昇圧力が掛かっていると考えるべきだと思う。だとすれば、必然的にドル円相場の円安トレンドは消し去り難い。

だが、不思議と「現在のドル円水準は実態経済を反映していない」とか、「ファンダメンタルズに照らしておかしい」とか、「日本円はもっと強くあるべきだ」という論調は後を絶たない。ただ、そのファンダメンタルズとは何を指して言っているのだろうか?と素朴な疑問を禁じ得ない。

先週、幕張メッセで行われていた「NexTech Week EXPO 2024」というビジネスショウを覗きに行ってみたが、その中の「AI・人口知能EXPO」というイベントでさえ、正直な話「日本の未来にもAIで夢が描けるね」と感じさせてくれるような企業ブースは、何も無かった。既に対面式のビジネスショウというイベント形態自体が前時代的なのかも知れないが、人だかりが出来ているブースというのも、ほぼ何も無かった。

「アベノミクス」や「黒田バズーカ」と言った、金融緩和政策が円安を生んだと思われがちだが、その頃から日本に「花形産業」と呼べるものが見当たらなくなったというのも事実だろう。本来、電気自動車「BEV」の世界的な失速で、再評価されてもおかしくない日本のトップ企業に対しては、まるで国策で叩き潰しているような状況で、他に見るものがあるとすれば、地政学的リスクからくる防衛産業(?)ぐらいか。半導体も、液晶パネルも、かつて世界に誇れるトップ水準の技術を有した産業は衰退し切って久しい。インバウンド需要にだけ頼る、まるで南欧の国々のようになってしまっている。唯一違う点は、国として債務超過にはなっていないことだ。暫くの間、次の産業(その芽はあるのだから)が立ち上がるまでは、為替が現状水準から大きく円高に振れることは無いという前提で考えた方が良い。米国の長期金利の上昇は、少なくとも日本の悪い金利上昇とは、性格が異なるものだ。

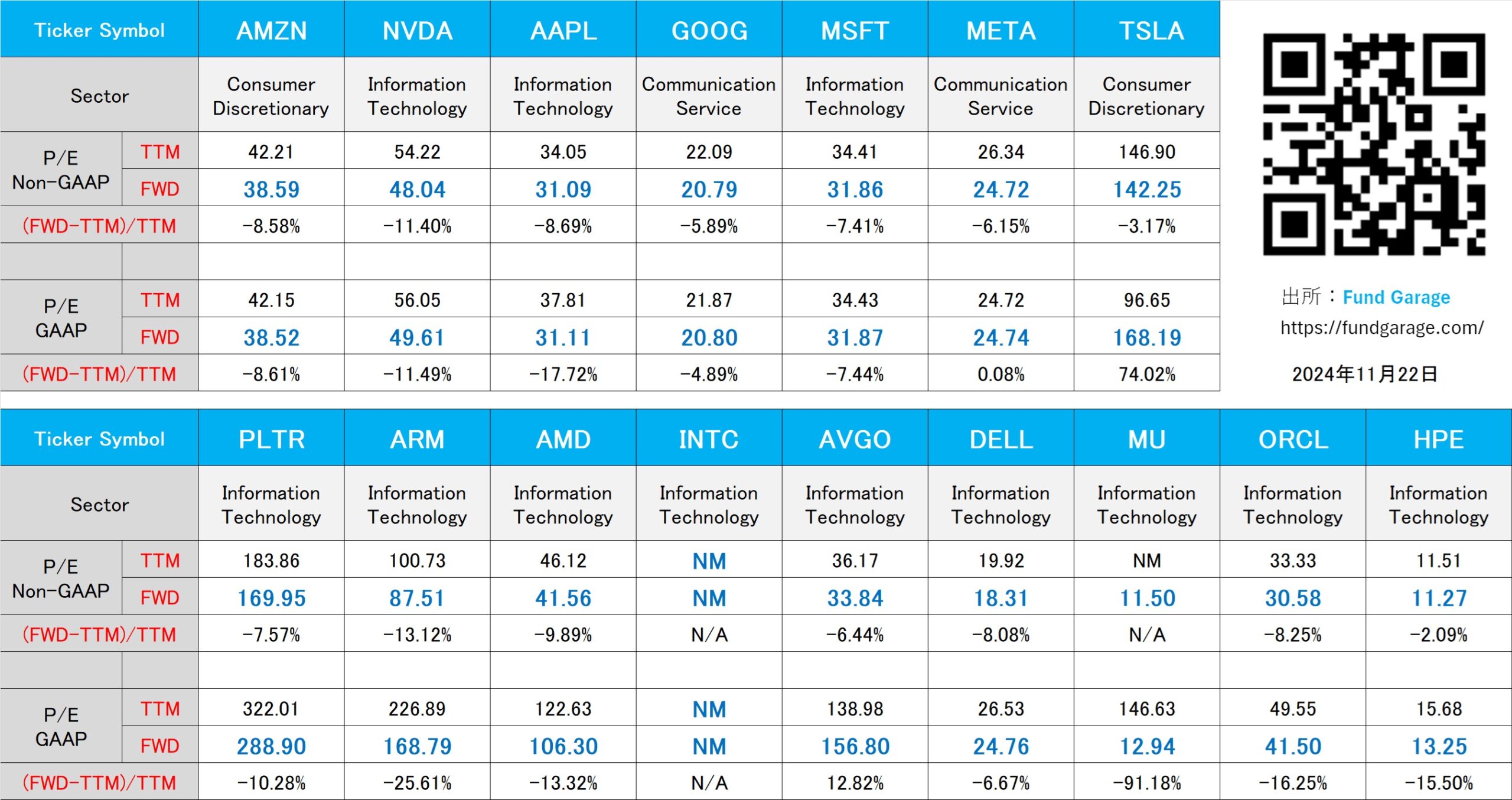

下記の表はいつもの米国株のPER(11月22日付)。