「思惑」に振り回される相場は危険

感謝祭の祝日、市場の動きは歪むもの

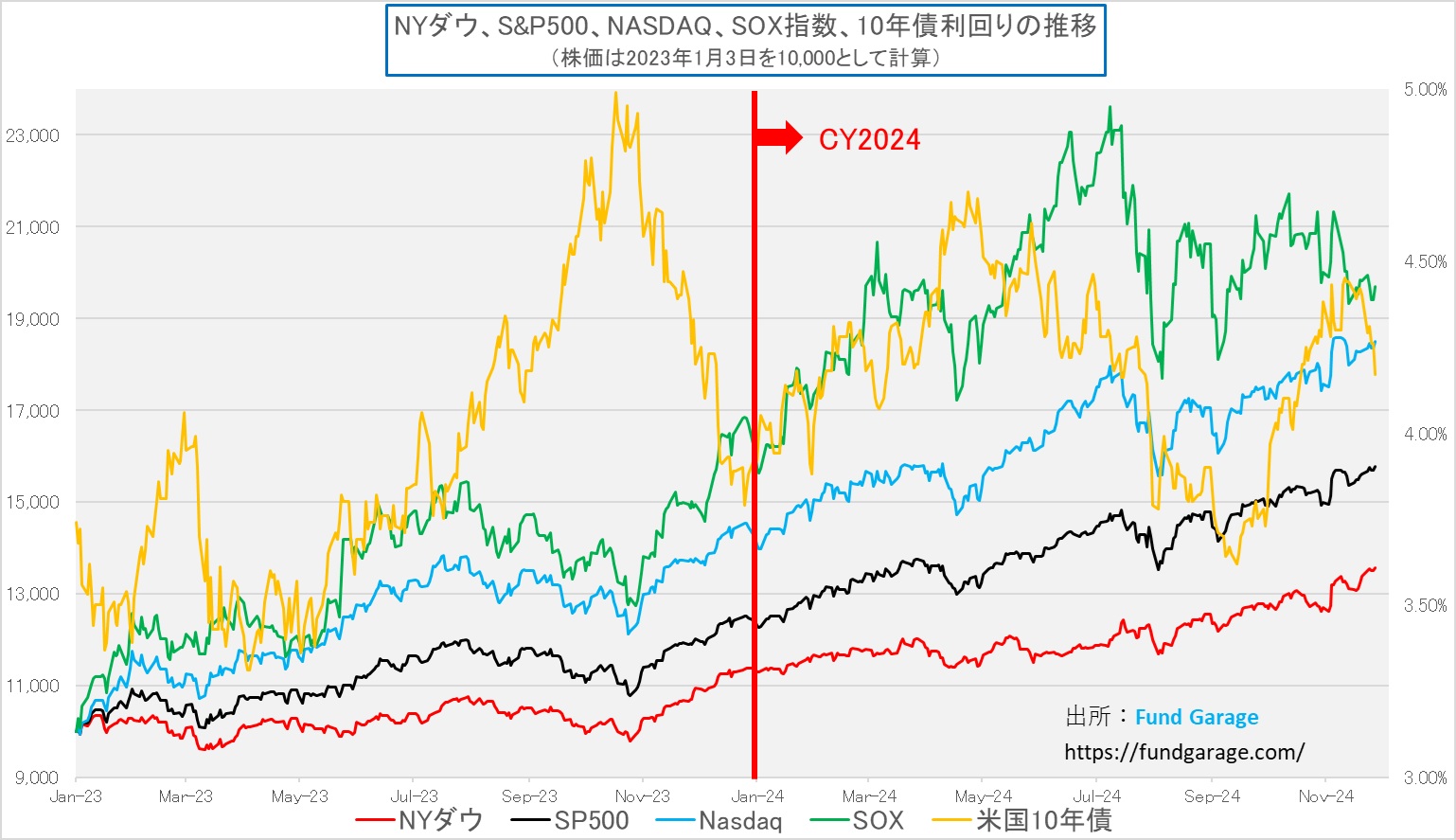

サンクスギビングの休暇週間であったにもかかわらず、いや寧ろ、休暇の一週間となったことが、米国の株式、債券、そして為替相場の変動に大きく影響したことは間違いないだろう。所謂「○○の居ぬ間に」の類い。11月末となった先週末金曜日の終値ベースでは、半日だけの短縮取引となったにもかかわらず、NYダウ、そしてS&P500が史上最高値を更新する一方、米国債利回りは全年限で低下して10年債利回りは4.17%、ドル円相場も149円台半ばまで円高が進んだ。この動き、実は整合性が取れないこと、お気付きだろうか?

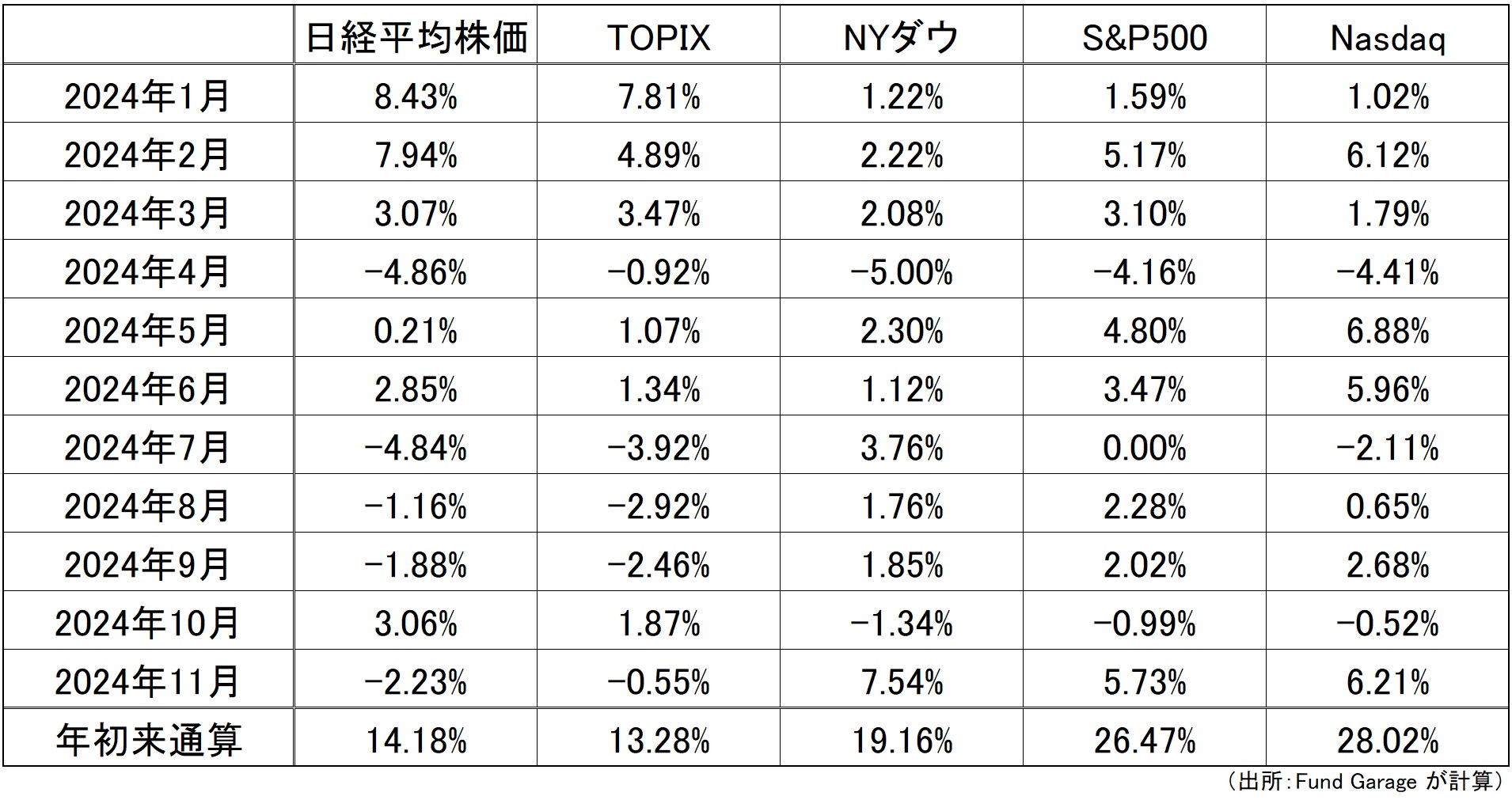

結果的には、NYダウとS&P500にとっては11月が2024年の月次騰落率では最も上昇した月となった。しかし、反対に日本株は週を通じて下落、日経平均株価もTOPIXも月間を通じてのマイナス騰落率となった。極めて端的に背景理由を纏めると、月初に行われた米大統領選挙の結果を各市場が織り込んだ結果であり、同様に、日本市場は石破新政権への評価も含まれているということだ。ただ、だとすると現時点のそれは相当な部分がまだ「思惑トレード」であり、今後はそれらを確認する中で上にも下にも動くだろう。少なくとも整合性の歪みは修正(裁定)されないとならない。

端的な現象が米国市場の金利水準の変化だ。所謂「トランプ・トレード」だと説明されていた動きがあったとするならば、それはインフレ懸念であり、長期金利は上昇しないとならないが、ひと月前の10月31日の米国10年債利回りは4.28%、翌11月1日が4.38%であったものが、逆に金利は低下して4.17%で終わっている(イールドカーブのチャートは後掲)。またトランプ政権が貿易関税を高めることで「Make Great America Again」とアメリカの再強化を推し進めるとするならば、ドルは強くならないと辻褄が合わないが、10月末が152円03銭であったものが、前述の通り149円台半ばまで売られている。ただそれはこの一週間の間だけの流れであり、前週末11月22日の水準で言えば、米国10年債利回りは4.40%であり、ドル円相場も154円77銭と整合性も辻褄があってくる。またEPFRグローバル・データによれば、米国株には過去4週間に1410億ドル(約21兆円)もの資金が流入し、同期間の流入額としては過去最大になったそうだ。つまり「強いアメリカ」というシナリオを多くの投資家が肯定的に評価していることの証左と言える。

月間の騰落率で見ると、よりこの傾向は米国市場で強くなる。NYダウは11月に+7.54%も上昇し、S&P500も+5.73%の上昇となって、共に2024年で最高の月間パフォーマンスとなった。NASDAQも+6.21%と5月の+6.88%上昇に次ぐ好結果となっている。

株価指数の計算方法として、価格加重平均型のNYダウ、その2024年11月の上昇に最も寄与した銘柄はウォルト・ディズニー(DIS)、ゴールドマン・サックス(GS)、そしてセールスフォース・ドットコム(CRM)だ。ウォルト・ディズニーは月間で22.1%の上昇率を記録し、ゴールドマン・サックスも17.5%の上昇、セールスフォース・ドットコムも13%以上の上昇となった。一方、時価総額加重平均であるS&P500の上昇に寄与したのは、テスラ(TSLA)だ。なんと月間で+38%もの上昇となっている。ウォルト・ディズニー(DIS)、ゴールドマン・サックス(GS)、そしてセールスフォース・ドットコム(CRM)の株価上昇は決算発表を受けての株価上昇と言えるが、テスラ(TSLA)のそれは、明らかに米大統領選挙の結果によるものだ。何故なら、10月23日に発表された同社の決算自体をポジティブに評価するものは居ないからだ。

具体的に4銘柄の11月の上昇要因を比較すると、明らかにテスラ(TSLA)の株価上昇だけ異質なことがわかる。

ウォルト・ディズニー(DIS)

11月14日に発表された2024年7~9月期の決算で、売上高が225億7,000万ドル(前年同期比6.3%増)、一株当たり利益が1.14ドルと、いずれも市場予想を上回った。特に、映画「インサイドヘッド・2」や「デッドプール&ウルヴァリン」のヒットが業績に寄与し、動画配信サービス「ディズニー+」や「Hulu」の加入者数も市場予想を上回る推移を見せた。また、ストリーミング事業が黒字化し、2025年にはさらに利益が増加する見通しが示されたことも、投資家の信頼を高めた。

ゴールドマン・サックス(GS)

11月に発表された四半期決算で、投資銀行業務や資産運用部門の収益が市場予想を上回った。また、株主還元策としての自社株買いや増配の発表も、投資家の信頼を高め、株価上昇の要因となっている。

セールスフォース・ドットコム(CRM)

複数のアナリストがセールスフォースの目標株価を引き上げた。例えば、TD Cowenは目標株価を従来の290ドルから340ドルに引き上げたが、これは、同社の新たな生成AI製品「エイジェントフォース」に対する市場の強い需要を反映している。また2024年度のフリーキャッシュフローが95億ドルとなり、前年から50%増加した。この増加は、売上高の成長と利益率の改善によるもので、投資家からの信頼を高め、株価上昇に繋がった。

テスラ(TSLA)

一方でテスラ(TSLA)については、かなり様子が異なる内容が11月の株価上昇要因となっている。

1. 政治的要因

2024年11月の米大統領選挙でドナルド・トランプ元大統領が当選し、テスラCEOのイーロン・マスク氏がトランプ氏を支持していたことから、投資家は新政権下での自動運転車やAIに関する規制緩和を期待した。これにより、テスラの自動運転技術の展開が加速するとの見方が広がり、株価上昇の一因となった。

2. ショートスクイーズの発生

テスラ株の空売り比率が高い中、株価の急上昇により空売り投資家が損失を避けるために買い戻しを行う「ショートスクイーズ」が発生した。これがさらなる株価上昇を招いたと分析される。これらの要因が相まって、テスラの株価は11月に約38%上昇し、2023年1月以来の大幅な月間上昇率を記録した。

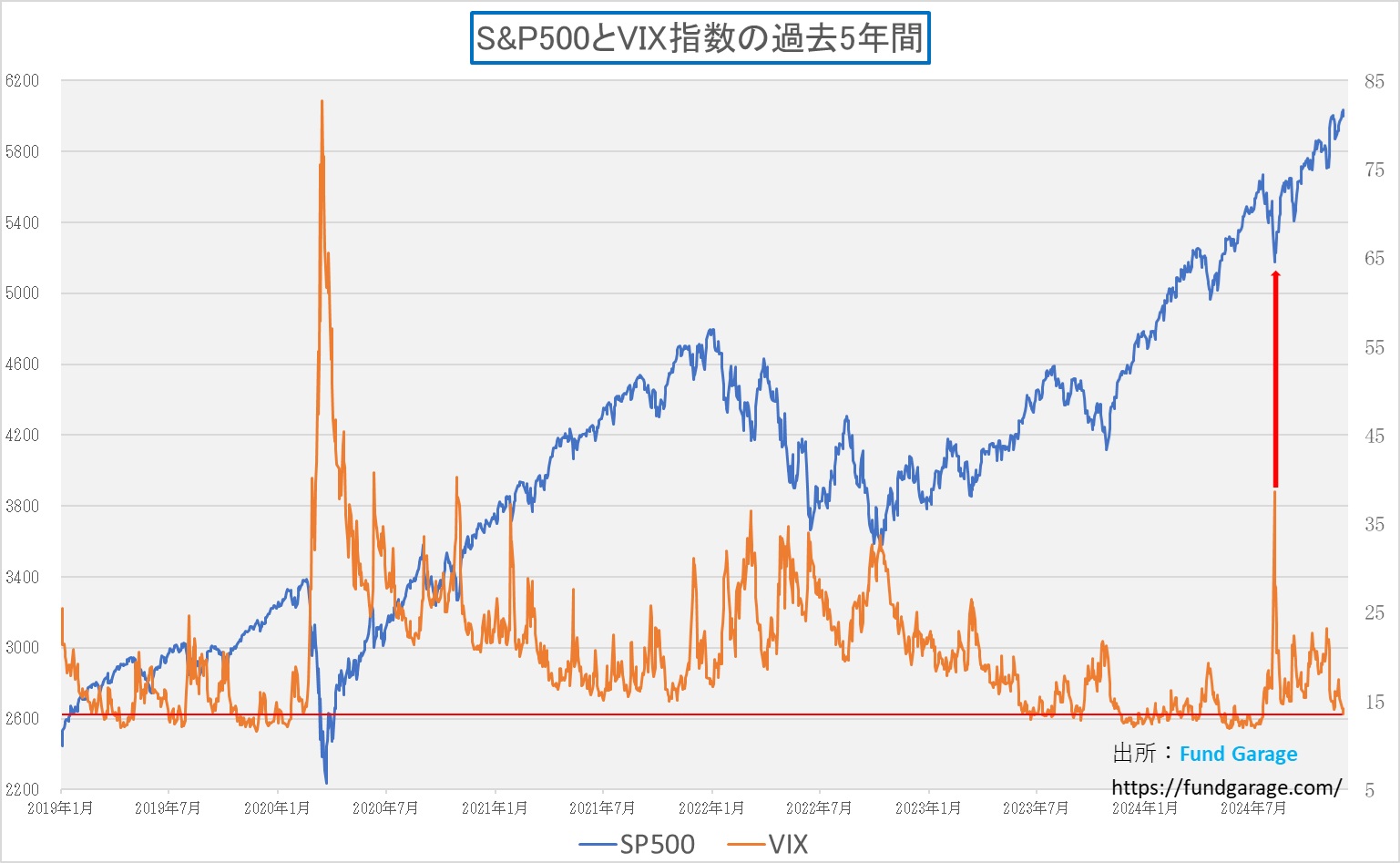

恐怖指数(VIX)の不気味な低下が気掛かり

如何だろうか?個々の銘柄で見ても、普通に投資価値に対するファンダメンタルズで株価上昇を説明出来るものと、「思惑」だけの値動きのものと二種類はあることがわかる。ただ、背景は全く異なっても、株価は短期的にならば上昇出来るということだ。これが混乱を招く。

そして、実はもうひとつ気になるデータがある。それが「恐怖指数」ことVIX指数が低下していること。「アラート」を鳴らさないとならない程の低下ではないが、今夏前の何となく落ち着かない頃を思い出させる水準にまで低下した。そうした多くの状況が綯い交ぜとなって、11月の米国株式、債券、為替相場、付け加えるならば仮想通貨は、それぞれ「投機的」な側面で動いたことを示唆している。

通常、下のチャートが示すように、株価が上昇する傍らで、恐怖指数ことVIX指数が低下することは、喜ばしいことではない。何故なら、恐怖指数はS&P500のインプライド・ボラティリティだからだ。インプライド・ボラティリティとは何か?と言えば、オプション価格から逆算して求められる「市場がどれだけ、この先の株価変動率を予想し織込んでいるのか」という数値。大きく動くと予想しているならば、インプライド・ボラティリティは大きくなり、それほど動かないと予想しているならば値は小さくなる。

理論的にはオプション価格の理論方程式と呼ばれる「ブラック・ショールズ・モデル」が根拠式となり、オプションの価格は、①原資産価格、②行使価格、③残存期間、④金利、そして「予想変動率」こと⑤ボラティリティの5種類のパラメーターで決定するとされる方程式から、逆算される。何故なら、ボラティリティ以外、全て市場で「所与の数値」として手に入るもので、簡単な一次方程式に変換出来るからだ。以前、これについて、海外旅行時に掛ける旅行傷害保険の危険率算定と、保険料金という形でご説明したのがボラティリティだ。

オプションは典型的なデリバティブ、所謂派生商品だが、少ない資金で大きなレバレッジ効果(梃子の作用)を得られるため、そもそもはヘッジのツールであったものが、近時はレバレッジを掛けた投機的な運用を行うヘッジファンドが好んで使うものとされるが、本来は純粋に「ヘッジ用のツール」である。

話は横道に逸れるが、近時全く金融機関が個人投資家向けに販売出来無くなった、所謂「仕組債」、代表的なもので言うと「EB債」などは、決して「悪」でも、おかしな商品でもない。問題は、オプション理論も何も知らない・分かっていない人たちが、寄ってたかって「欲の皮を突っ張らかして」営業活動に勤しんだからこそ、日本中でトラブルや訴訟が起きただけだ。本来、「仕組債」とは投資家が描く市場想定に併せてテーラーメードでオプションを組み込み、見通しに沿ったペイオフパターンを描いて組成するものであって、製作・販売する側のみならず、当然、それを購入する側も、リスクとリターンがトレードオフになる中でどんな市場展開を想定するかに併せて許容出来るリスクの元にリターンを狙うという商品だ。もちろん、通常の金利体系よりも高い期待リターンを狙える以上、それに見合ったリスクがあり、失敗する時もある。ただ、その損失を取り返すチャンスも「仕組債」を使って得られるものだ。日本では馬鹿みたいな信じられない金融トラブルが起きることがあり、そしてまた、本質論を質さずに「取扱い禁止」としてしまう文化が根強い。「つみたてNISA」の対象商品が、端から殆ど全て「インデックス運用のパッシブ商品」ばかりという辺りにも、同じ風潮を感じてしまう。株価指数の計算方法と、その歪み具合(前回ご参照)についての議論は聞いたことは何処からも無いからだ。

話を元に戻すが、通常、恐怖指数ことVIX指数が低下するのは、市場が安堵感に浸りきったままに株価が上昇している時だ。誰もダウンサイドのヘッジの必要性を感じていないからこそ、オプションの需要が無く、プレミアムが高くならないので、保険料の危険率に匹敵するボラティリティが上昇しない。だが、不思議なもので、市場というのは「誰もが強気なった時」にこそ、突然の急落に見舞われる。誰もヘッジをしていないので、ダメージも膨らむ。だからこそ、恐怖指数ことVIX指数の低下は「嫌なサイン」になるのだが、恐らく今回は違う。

日本ではサンクスギビングデー(感謝祭)とはどんな祝日で、何をするのが習わしで、だからこそ、その翌日の金曜日が「ブラックフライデー」になるのかということなど知らずに、単なる年末大売り出しのきっかけぐらいにしか捉えていない人の方が圧倒的に多いが、日本で言うなら帰省ラッシュを伴う「お盆」、或いは「お正月」と同じだと思って貰えば良い。1週間ぐらいの休暇を多くの人が取得して実家や親元に集い、親戚家族が集まって感謝祭(感謝祭当日は国民の祝日)を祝うことが例年の恒例行事だ。ましてや今年は大統領選挙と、注目のエヌビディアの決算発表も終わってしまった以上、今年は以前にもまして、機関投資家の運用者は自らのポジションはニュートラルにしておくだろう。つまりオプションは使わないどころか、感謝祭の前にポジションを閉じるだろう。ならば、当然にオプション・プレミアムは安くなるので、ボラティリティは下がる。下のチャートが示しているのは、そうした光景だと考える。ただし、このままだとちょっとした悪材料1つで、市場は急落してしまう。誰もヘッジを掛けていないからだ。

日銀は利上げの地均しを始めたようだ

先週、我が目を疑うような記事を日経新聞がWebに掲載した。「特報」と赤い文字も記されたその記事に記載されていたのは、平たく言えば「日銀が利上げの準備を始めた可能性が高い」という内容のもの。だが、この時期、この12月18日と19日に行われる年内最後の日銀金融政策決定会合を前に「特報」とまで銘打ってこの手の記事を日経新聞が掲載するというのは、Bloombergのような外信メディアから批判が多い「日銀の情報リーク」であり、世論のコンセンサス作りの根回し・地均し記事でしかない。もしかすると、今月ではなく、来月になるのかも知れないが日銀は利上げをするのかも知れない。なぜなら「円安阻止の為に、利上げこそは正義」という姿勢は日銀もメディアも一貫しているからだ。因みに、私は「円安は日米のファンダメンタルズの差」であり、「利上げは日本経済の命取り」という基本的な考えは今でも変わっていない。

確かに総務省が22日発表した10月の消費者物価指数(CPI、2020年=100)は変動の大きい生鮮食品を除く総合指数が108.8となり、前年同月と比べて2.3%上昇した。内容を見ると、生鮮食品を除く食料は3.8%プラス、価格高騰が続くコメ類が58.9%上昇し、比較可能な1971年1月以降、過去最大の伸び率となったことが大きい。原材料価格の高騰でチョコレートなどの菓子類が5.0%プラス、オレンジジュースなど飲料が6.1%プラスと多くの品目で上昇した。生鮮果物でも、猛暑の影響で不作だったみかんが12.5%プラスと大幅に上昇した。このほか、ルームエアコンが売れたことなどから家庭用耐久財が6.0%、地震や災害の増加による保険料改定に伴い火災・地震保険料が7.0%上昇した。

一方で、エネルギーの上昇幅は2.3%で、9月の6.0%から縮小した。政府が5月使用分までで止めていた電気・ガス代への補助を8月使用分から再開したことで、請求分が反映される9月、10月と2カ月連続でエネルギーの伸び率は鈍化した。また通信の下落が大きくマイナス3.5%となった。

さて、このCPIの変動状況を見て、諸兄諸姉は「利上げが物価上昇抑圧に資する」と考えられるだろうか。いつもお伝えしていることだが、殆どの物価上昇要因が、米国で起きた物価上昇・インフレのように、新型コロナウイルスの感染拡大で一気にシュリンクした経済が、急激に立ち上がったことで需要と供給(サプライチェーンなど)のミスマッチ、特に一旦解雇された人員の再雇用で人件費が高騰したことなどによるディマンド・プル型の物価上昇では無いことだけは、誰の目にも明らかだ。コメ類を中心とする農作物の価格高騰は災害や異常気象によるもの、チョコレートやオレンジジュース、或いは小麦粉などに関係するものは、ロシアのウクライナ侵略に伴う資源高や円安に伴う輸入価格の上昇などが要因だ。ルームエアコンが売れたのも、酷暑が原因だと言え、これらのどれも「利上げ」で解決する話ではない。

恐らく「だから円安が主因で、その原因は日米の金利差にある」というロジックに摺り替わって、すべての日銀の金融政策(アベノミクスや黒田バズーカなど、量的緩和の非伝統的な金融緩和手段)のせいであり、「円安阻止の為に、利上げこそは正義」というロジックになっている。ある意味では、問題を単純化し、ひとつの「悪者」作り出し、それを質すことが正しいという世論を作り出すことが、国民のガス抜きをするには最も容易な方法だからだろう。でも、それでは何も根本的なものは実は変わらない。寧ろ、利上げによるダメージの方がジワジワと、日本経済に効いて来る筈だ(短期金利が上がれば、短プラ連動の住宅ローン金利に跳ね返る。残債が5000万円ある場合、0.25%の利上げでも年間125000円も支払いが増加する)。

繰り返しになるが、日本のインフレの主因は「ディマンド・プル型」ではなく、あくまでも円安などを主因とした「コスト・プッシュ型」なのだから。仮に、円安トレンドが「日米金利差」によるものだとしても、どれほど「利上げ」をしたら、納得出来る水準に為替相場が落ち着くのか、ということだ。そしてその納得出来る「ファンダメンタルズに照らして妥当だ」という水準はどこなのか?ということだ。140円、130円、120円、110円、よもや100円割れとは思っていまい。金利上昇で、より経済主体(国民)が疲弊すれば、国の通貨の価値が上がるという理屈は通用しなくなる。

下記のチャート見て頂きたい。これは11月29日から先週末30日早朝までのドル円相場の動きだ。29日の朝8時から9時の間で一気に1円50銭の円高への動きがあり、30日の午前2時頃から1時間にやはり1円前後の円高への動きがある。この動きをみて、よもや「なるほど、実需の円買いだ!」と考える人はいないだろう。為替ぐらい、最近は仮想通貨や金も同様だが、大きく値が動く時の売買の主役は「投機筋」だ。彼らの売買は、決してフェアバリューを求めるものではなく、動きそうなものを、より大きく動かす方法で浮利を得る。値幅が大きくなる程に利益が取れるようにポジションを組むからだ。これに立ち向かう為に、「利上げ」をする。そのために、新聞メディアと共働で地均しを始めたということだろう。

だが、日銀が利上げをするかもと報じながらも、日本国債新発10年債の利回りは、前週の1.095%という高値から先週末は1.050%にまで低下している。日銀の利上げを見越して、イールドカーブが寝てきた、所謂「ベア・フラットニング」が起きているのだとしたら、日本のファンダメンタルズが悪くなる分、円安に対しての効果は低いことになると市場は教えてくれている。植田総裁に代わって以降、日銀は金融政策を5回も変えたと日経新聞は報じているが、残念ながら、その後にこそ円安は加速している。

ドル円相場と米長期金利の動き

サンクスギビングの祝日に絡む休暇の一週間、冒頭お伝えしたように、所謂「○○の居ぬ間に」の類いで「やんちゃ坊主」が悪さした、或いは、起こるべき価格裁定が行われるだけの需給提供者が市場に居なかったということなのか、株式、債券、そして為替相場の動きに整合性は見出せない。通常、市場の歪みは裁定される。中でも、米国債の動きに関しては、相当な違和感を持って先週はその展開をみていた。

まずいつもお伝えしているように、もし経済環境が正常化し、景気が巡航速度で立ち上がっているのならば、短期金利は長期金利よりも低い水準に留まることが基本だ。だが、米国債券市場のイールドカーブは、2022年7月初めから、既に2年半近く、短期金利の方が長期金利よりも高い「逆イールド」の状態が続いている。「逆イールド」というのは、先々景気が失速し、リセッションに陥ることを債券市場は危惧していることになるが、これだけ長い間リセッション・リスクを債券市場は「危惧しながら」も、リセッションどころか、「米国景気は強い」というのがFRBの基本認識だ。だからこそ、インフレ退治のために引上げていた政策金利を引き下げ、中立金利の水準にまで落としていこうという流れになっているのはご承知の通り。従って「逆イールド」の状態は解消されて、「順イールド」となることが望まれる。そして、前週、少なくとも11月22日までは、その通りの流れだった。変わったのは「○○の居ぬ間」の話だ。

下のチャートは、表示するイールドカーブの日数は減らしたが、前回までの分と比較し易いように、Y軸は修正していないままのものを使っている。そして前週末22日のイールドカーブが黒い線、先週末のそれが赤い線となる。驚くことに、この一週間で長期金利はFRBの利下げ一回分に匹敵する0.25%も低下してしまった。その結果、2年債利回りが4.15%、5年債利回りが4.05%、そして10年債利回りが4.17%という低水準となっている。現状のFFレートの誘導目標下限は4.50%であり、現状の長期金利の水準を是として、イールドカーブを正常化して「順イールド」とするには、FRBは最低でも2回は利下げして4.00%~4.25%を誘導レンジとしないとならない。ただ、それは余り妥当な評価だとは思えていない。

もう一枚、このチャートも見て頂こう。仮にもう1回、2回の利下げを期待しているのだとしても、この金利の期間構造での利下げ催促は、かなり行き過ぎだろう。ということは、やはり「やんちゃ坊主」の短期的な仕業と見做す方が妥当だということだ。

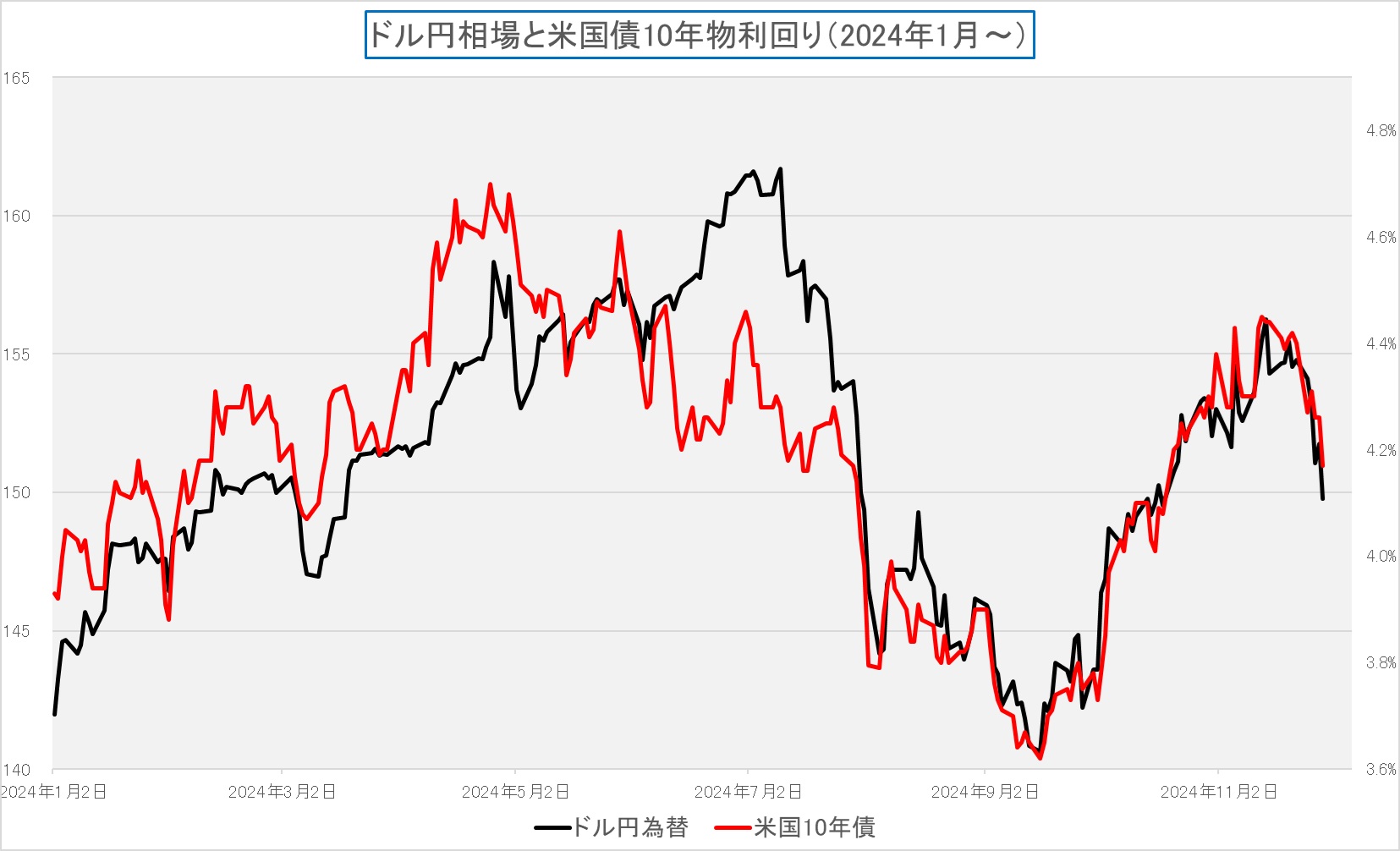

では、ドル円相場だが、どちらのチャートが予見的であると判断されるだろう?まずは日米金利差とドル円相場を比較したチャートから。紺色の線の方が日米金利差で、黒い線がドル円相場。金利差の方が下に出ることが多いが、今回もその一例か。

続いて、米長期金利とドル円相場の比較をしたのが下のチャート。どちらを見ても「トレンド」は同じようなものだ。だが仮に、米長期金利が反転して上昇する方が自然だと考えると、現状のドル円相場は円高に行き過ぎていると見て取れるが如何だろう。因みに、米長期金利の先週の低下幅は0.23%、日本の長期金利の低下幅は0.04%前後。米長期金利は強い米国経済を背景に上昇する方が妥当であり、日本も利上げするのならば、本来的には金利上昇の筈だが、不思議と低下している。つまり、米長期金利が上昇するとすれば、金利差は今が当面の最小となると予測は出来る。

サイバーマンデーがやってくる!

日本のリテール・ビジネスにここまで「Black Friday(ブラックフライデー)」という単語が蔓延るとは、正直、個人的には有難いと思う反面、不思議な国だと思ってしまう。たまたま出会った台湾から来た知人が「日本人は不思議だね。本当の意味を知らないでも、何でも上手に取り入れる。」と笑っていた。確かに先日は毎年恒例の「ハロウィン」が行われていたし、親戚家族が集まって七面鳥料理を食べながら、その年の恵みに感謝することなく、金曜日からの安売りセールだけは挙って享受する。地元のデパートを覗いてみたが、朝から物凄い人出だ。そしてクリスマスを祝い、お正月は神社に初詣に挙ってお詣りするのだから、単なるイベント好きの国民文化なのかも知れない。

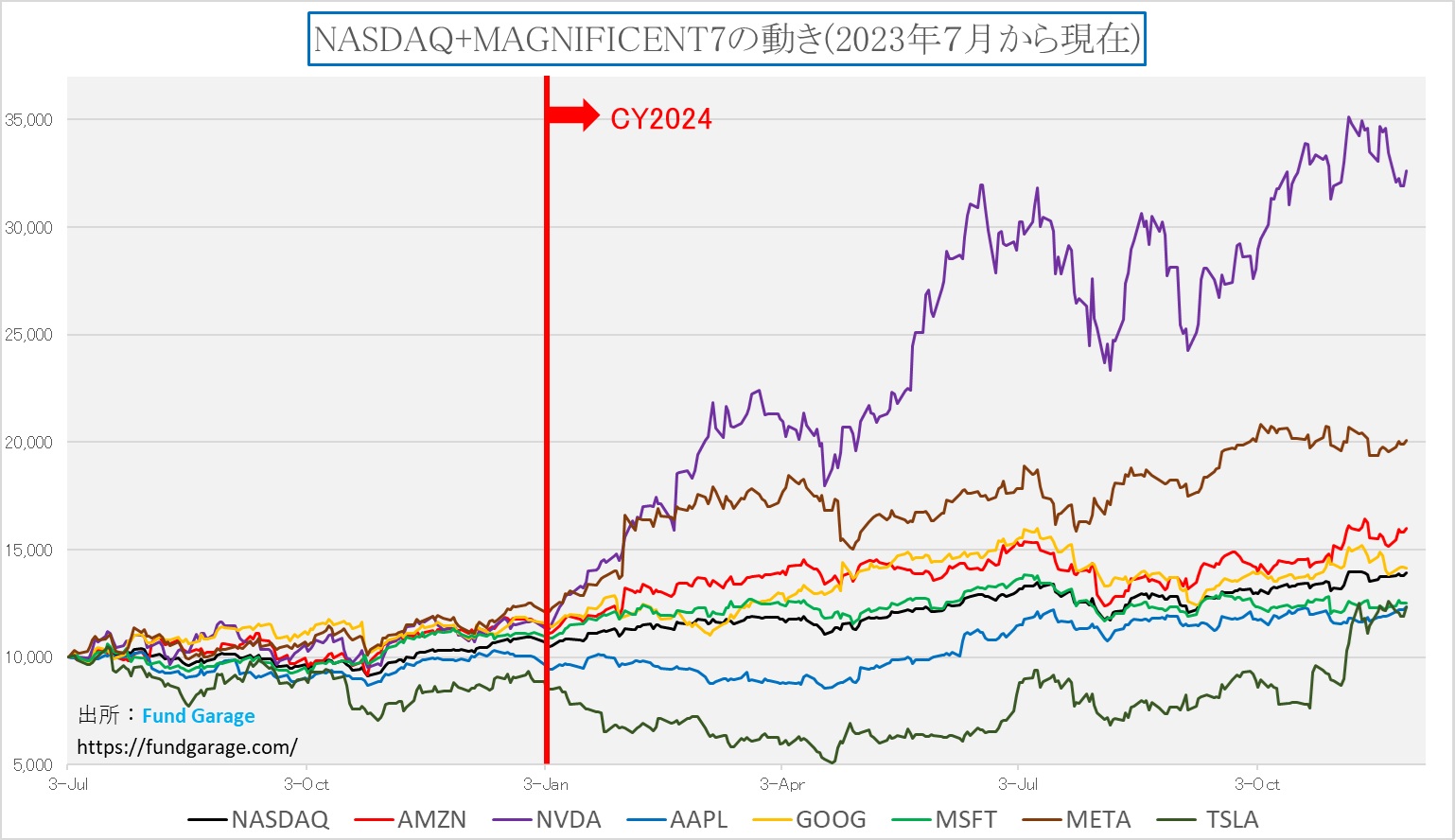

そして月曜日、今度は「Cyber Monday(サイバーマンデー)」がやってくる。と言っても、その本家本元のアマゾンドットコム(AMZN)自体が、既に「Black Friday」のセールをしている以上、もうサイバーマンデーどころではないのかも知れない。その流れの中で、先週、最も時価総額が増やしたマグニフィセント7の銘柄は、やはりアマゾンドットコム(AMZN)だった。増加率は何と+5.46%。次いでアップル(AAPL)が+3.25%、そしてメタプラットフォームズ(META)の+2.71%と続く。反対にエヌビディア(NVDA)は△2.77%の減少で、時価総額第一位の座をアップルにお返しして第2位となった。さすがのテスラ(TSLA)も息切れしたのか△2.10%の下落だ。

時々、こうしたシンプルなラインチャートを確認すると、見えてくるものがある。例えば、そのアマゾンドットコム(赤い線)なら、実は8月の始めを一旦の底値として下値を切り上げている。足許の展開に寄与しているのは、ホリデーシーズンの個人消費の高まりへの期待値であり、前半の上昇は、世界最大手のクラウドサービスプロバイダーとして、アマゾンドットコムの営業利益の約6割以上を稼ぎ出すAWSへの高収益期待だ。足許ではUS Armyから大きな契約を獲得したりもしている。また、エヌビディアが「画像処理半導体大手」とするなら、「SNSの最大手」であるメタプラットフォームズ(META)の株価が下値を切り上げているのがわかる。米国景気伸長の恩恵を受けているという見立ても出来るが、もし今でもメタプラットフォームズを「SNSの最大手」とだけ見ていたら、それはエヌビディアを「画像処理半導体大手」と見ているのと同じく、大きな見誤りをしていることになる。どちらもカギは「AI」だが、ザッカーバーグCEOの考えはなかなか市場には理解されないから残念でもある。だが、こうして下値を見事に切り上げているのがわかる。

一方の緑色の線のマイクロソフト(MSFT)が7月の決算発表時から、長期ダウントレンドだ。理由は2つ。ひとつは言うまでもなく、祖業でもあるパソコン関連の伸びが鈍いこと。Windows10のサポート終了と、Co-Pilot PCの導入で、期待された販売増だったが、まだ残念ながらこれがビジブルにはなってこない。そしてもうひとつはAWSに次ぐ、アルファベットのGoogle Cloud Serviceとも競合するクラウドサービスのAzureが、AWSやGCS、或いはオラクルのクラウドサービスであるOCIなどに比べて、立ち上がりが鈍いこと。その原因は、独自のAI半導体であるASIC(特定用途向け集積回路)の使い方が、AWSやGCSように上手では無いこと。ただ、このAzureの足踏みが、余計な心配をエヌビディアの投資家に与えたのも事実。ただそのエヌビディアは、そろそろ切り返してきそうだ。どれもファンダメンタルズでは全く問題の無い、寧ろ、ファンダメンタルズが強い、未来が明るい銘柄ばかりなのだから。

右肩上がりのビジネス・トレンド

理に適ったデルテクノロジーズの好決算

先週現地26日の取引時間終了後に発表されたDELL Technologies(DELL)の決算内容、株価はひとまず売られて下落しているが、今現在のエヌビディアの「Blackwell全般」を取り巻く環境を考えた場合、実に理に適った好決算を発表したと理解している。また反対に、市場がまだまだ如何に「AIとGPU」或いは「アクセラレーテッド・コンピューティングと汎用コンピューティング」ということについて理解が浸透し切れていないかの証明になったと考えている。すなわち、ファンダメンタルズを見て、そのギャップがあるものは長期投資の対象として実に面白い妙味があるというわけだ。後掲のPER表にあるDELLを見て貰えば明らかだが、Non-GAAP P/E (FWD)が15.91倍というのが、その何よりの証明だ。以下にまず決算のPress Releaseのハイライト列挙する。

- Q3 Non-GAAP EPS of $2.15 beats by $0.09.

- Revenue of $24.37B (+9.3% Y/Y) misses by $350M.

- インフラストラクチャ ソリューション グループの収益は 114 億ドルで、前年比 33.8% 増(但し前四半期比で△2.4%)

- サーバーおよびネットワークの収益は 74 億ドルで、前年比 58.2% 増(但し前四半期比で△4.0%)

- ストレージの収益は 40 億ドルで、前年比 4.2% 増(但し前四半期比で+0.8%)

- クライアント ソリューション グループの収益は 121 億ドルで、前年比 1% 減少

- 商業クライアントの収益は 3% 増加して 101 億ドル

決算説明会でのハイライトは以下の通り。

- AI関連事業

- AIサーバーの強い需要。Blackwellアーキテクチャの製品(GB200 NVL72など)を市場投入。

- 高密度サーバーラックのラインアップを拡充し、液冷技術を活用。

- AI機器関連製品(冷却システム、ネットワーキングなど)からも収益を拡大。

- 次期見通し

- Q4売上高予測: $24-25B(前年比10%増)。

- AIサーバーの需要は引き続き強いが、一部の需要は新アーキテクチャの出荷スケジュール次第。

- FY2026ではAI需要がさらなる成長要因になると予測。

- 質疑応答の要約

- 質問: ISGの利益率が予想を上回った理由と今後の持続可能性について。

- 回答: 主因は高利益率のサーバー構成や運営効率の向上。Q4もISG利益率の改善を見込む。

- 質問: AIパイプラインの成長があるにもかかわらず、ガイダンスが下方修正された理由。

- 回答: PCリフレッシュサイクルの遅延とAI出荷タイミングの不確定性が影響。

- 質問: Blackwellサーバーの出荷スケジュールと利益率について。

- 回答: Blackwell製品は順調に生産・出荷中だが、利益率は競争環境の中で引き続き改善に努める。

- 質問: 連邦政府向けの支出動向とその影響。

- 回答: 政府部門の需要は好調であり、特にAI以外の従来型サーバーとストレージで強い。

- 質問: AIサーバーに関連するストレージやサービスの付加価値がまだ十分に実現されていない理由。

- 回答: AIの付加価値はネットワーク、ストレージ、冷却などの統合的なシステム全体で拡大中。

- 質問: Q4のAI売上が微減と予想される理由とFY2026の収益見通し。

- 回答: Blackwell製品の生産スケジュールが影響。2026年にはAIサーバーの需要が収益をけん引すると予測。

- 質問: AI受注残高の顧客分布とDellの市場シェア見通し。

- 回答: Tier 2クラウドプロバイダーが依然主要顧客だが、エンタープライズ需要が急速に増加中。

- 質問: Blackwellへの移行によるアーキテクチャの変化。

- 回答: 柔軟でスケーラブルな設計を維持しつつ、カスタマイズに対応可能。

- 質問: ISGの利益率が予想を上回った理由と今後の持続可能性について。

このDELL Technologies(DELL)の決算内容から垣間見える最大のポイントは、実はエヌビディアが取り組んでいるAI革命の真骨頂が、やはり小さなGPU半導体チップの話ではなく、新旧取り混ぜた全世界のデータセンタのインフラストラクチャー全体の大変革の話だということ。

「フルスタックかつフルインフラストラクチャ」のソリューション

エヌビディアのジャンセン・フアンCEOは決算発表カンファレンスの中で「エヌビディアは「フルスタックかつフルインフラストラクチャ」のソリューションを提供しますが、これらを各企業のカスタマイズされたデータセンターに統合する必要があります。このプロセスは非常に複雑で、各社の異なる設計に適応するためのエンジニアリング作業が膨大です。」と言っていた。重要なカギは、この太文字とした3か所だ。

- 「フルスタックかつフルインフラストラクチャ」のソリューションを提供

- 各企業のカスタマイズされたデータセンターに統合する必要

- 各社の異なる設計に適応するためのエンジニアリング作業が膨大

もし、この意味がスラスラと理解出来るようならば、現在のエヌビディアのビジネスのみならず、AI革命を取巻くハードウェアと何が必要かという実態をとてもよく理解されていることになる。話題のBlackwellは単なるGPUではなく、全体的なAIスーパーコンピュータの要素を持つ製品群であり、導入には多大なカスタマイズが必要だということ。例えば、マイクロソフトやGoogleなどの企業がそれぞれ独自のデータセンター設計を持つため、それに応じた調整が不可欠だからだ。このプロセスが複雑である一方、エヌビディアの長年の経験がこのような統合作業を数世代にわたり成功裏に実施してきた実績に繋がり、それが更なる信頼を支えているということ。エヌビディアはAIインフラストラクチャーの会社となったが、それを支えるひとつの企業がDELL Technologies(DELL)だ。

そこでまず「フルスタックかつフルインフラストラクチャ」のソリューションということについて考えるが、これこそがエヌビディアが提供する技術の広がりと深さを表している。この言葉を理解するには、「フルスタック」と「フルインフラストラクチャ」という2つの側面を分けて考えると分かりやすい。

フルスタック(Full Stack)とは?

「フルスタック」とは、ハードウェアからソフトウェアまで、システムのあらゆる層をカバーすること。具体的には以下のような要素を含む:

- ハードウェア層:

- GPU(例:Blackwell GPU)や専用アクセラレータ。

- NVLink(高速通信インターフェース)やネットワーキングハードウェア。

- ソフトウェア層:

- CUDA(GPU向けプログラミング環境)。

- NVIDIA AI Enterprise(AI開発のための統合ソフトウェアスイート)。

- Omniverse(シミュレーションや設計向けのプラットフォーム)。

- アルゴリズムとモデル:

- AIモデルのトレーニングや推論に最適化されたアルゴリズム。

例: エヌビディアは単にGPUを販売するだけでなく、そのGPUを最大限活用するためのソフトウェア環境やツール群も提供する。これにより、エンドユーザーはトレーニングや推論の効率を大幅に向上させることが出来る。

フルインフラストラクチャ(Full Infrastructure)とは?

「フルインフラストラクチャ」とは、AIスーパーコンピュータの設計・構築に必要なすべてのコンポーネントを提供すること。これには、以下が含まれる:

- システム全体の設計:

- AIワークロードに特化したスーパーコンピュータ全体の設計。

- GPU間通信やデータ転送の効率化を図るためのNVLinkやInfiniBandといった技術。

- カスタマイズ性:

- エアクーリングや液冷システム、x86やGrace CPUといった多様な選択肢を提供。

- 各データセンターの設計に合わせて柔軟に対応可能。

- スケーラビリティ:

- 小規模なクラスターから数十万GPUを搭載する大規模クラウドまで対応。

- Oracleが導入している「131,000 Blackwell GPUを搭載したクラスタ」などが例です。

例: 従来のGPUベンダーは、GPUそのものを提供するにとどまるが、エヌビディアはGPUを中心に、データセンターの冷却システムやネットワーク構成など、AIスーパーコンピュータ全体の設計と統合をサポートする。

つまり「フルスタックかつフルインフラストラクチャ」とは、エヌビディアがAIスーパーコンピュータを「ゼロから完成品まで」設計・構築・運用するためのあらゆる要素を提供していることを指しており、これが現在のエヌビディアの等身大の姿を示していると言える。

エヌビディアは既存システムをディスアグリゲート(分解)する

なぜ、エヌビディアは「フルスタックかつフルインフラストラクチャ」のソリューションを提供するかと言えば、現在、データセンタで、AIインフラストラクチャーを導入するために行われていることは、既存システムのディスアグリゲート(分解)から始まるからだ。ディスアグリゲートの対象とするシステムは、主に従来の※モノリシックなデータセンターインフラストラクチャ。これらのシステムは、計算資源(CPU、GPU)とメモリが密接に結合され、固定的なリソース配分となっているため、柔軟性やスケーラビリティに制約があるからだ。

※「モノリシック(Monolithic)」という言葉は「一体化している」という意味。これをデータセンターに当てはめると、CPU、メモリ、ストレージ、ネットワークといったコンピューティング要素が一体化したサーバー(またはノード)を使って構成されているデータセンターということになる。

ディスアグリゲートの目的:

- リソースの柔軟なスケーリング:

- 計算資源とメモリを独立して拡張可能にし、ワークロードの変化に迅速に対応。

- 例えば、計算負荷が高い場合はGPUを追加、メモリ要求が高い場合はメモリノードを増設するなどの対応が可能。

- システムの信頼性向上:

- 計算ノードとメモリノードの障害を分離し、全体の安定性を確保。

なぜモノリシックは課題になるのか?

- リソースの無駄:

- メモリやCPUが余っているサーバーがある一方で、別のサーバーが不足している場合、それを活用するのが難しい。

- リソース利用効率が低下する。

- スケーラビリティが制約される:

- ある役割に特化したサーバーを増やす場合、全体の構成を大幅に変更する必要がある。

- 柔軟性が低い:

- 新しいアプリケーションやAIワークロードなど、従来のシステムにない要件に対応するためのカスタマイズが難しい。

エヌビディアの「ディスアグリゲート」が目指すもの

エヌビディアが言う「ディスアグリゲート」(分解)は、モノリシックなデータセンターの制約を克服するための方法。従来のサーバーの要素(CPU、メモリ、ストレージなど)を「分離して」、必要に応じて再構成出来るようにすることを目指す。

- CPUとメモリを独立させる:必要に応じてメモリを追加できる。

- GPUを独立させる:AIやグラフィックスに特化した処理を、リソースを無駄にせず効率よく行える。

このようなディスアグリゲート・アーキテクチャにより、総所有コスト(TCO)の削減やシステム効率の向上が期待出来るということだ。

例えるなら…

従来のモノリシックなインフラは、「フルセットの家電パッケージ」に喩えると分かり易い:

- 冷蔵庫、洗濯機、電子レンジが一体化したもの。

- 冷蔵庫だけ壊れたら、全体を買い替える必要がある。

一方、「ディスアグリゲート」は各家電をバラバラにして、必要な部分だけ交換・拡張できるようにしたもの:

- 冷蔵庫が壊れたら、それだけ交換すればよい。

- 電子レンジをもっと高性能なものにアップグレードするのも簡単。

さて、ここまで説明すると、こうした問題は、仮想化や、クラウド化で解決したのではないかという疑問が当然出てくると思われる。確かに、「仮想化」や「クラウド化」がモノリシックなインフラの問題をある程度解決してきたのは事実だが、それだけでは完全に解決出来ない課題が残っており、その点をエヌビディアの「ディスアグリゲート」がさらに補完したと言える。以下、仮想化・クラウド化とディスアグリゲートの違いを詳しく説明する。

エヌビディアのディスアグリゲートが解決する部分

エヌビディアの「ディスアグリゲート」は、こうした課題を克服するためのアプローチであり、具体的には以下の点で仮想化やクラウド化を補完する:

- 物理リソースの完全な分離

- CPU、GPU、メモリ、ストレージをそれぞれ独立したユニットとして扱うことで、必要なリソースだけを拡張出来る。

- 例:GPUが足りなければGPUノードだけ追加、メモリが必要ならメモリノードだけ増設。

- AIやHPC向けの最適化

- AIワークロードに特化したGPUノードを用意することで、トレーニングや推論を効率化する。

- GPU間の高速通信(例:NVLink)を利用し、仮想化レイヤーがボトルネックになる問題を解消。

- ワークロードに応じた構成の自由度

- 顧客ごとのデータセンター設計に合わせて、柔軟にリソースを構成可能。

- 例:空冷や液冷、NVLink 36や72など、特定の用途に最適化。

さて、だいぶ前振りが長くなってしまったが、このディスアグリゲートを伴うAIインフラストラクチャーのインストールこそが、今のエヌビディアの真の姿であり、このディスアグリゲート戦略の実現には、エヌビディア単独ではなく、複数のパートナー企業との協力が不可欠だ。これにより、柔軟で効率的なデータセンターインフラの構築が可能となる。以下にふたつそのパートナーを例示する:

DELL Technologies(DELL)

AIインフラの提供: デルは「Dell AI Factory with NVIDIA」を拡張し、AI導入とイノベーションを加速する新たなサーバー、エッジ、ワークステーション、ソリューション、サービスを強化している。

Arista Networks(ANET)

ネットワークソリューションの統合: エヌビディアと提携し、AIデータセンター向けにコンピューティングとネットワークを統合したソリューションを提供している。これにより、AIクラスタのネットワーク、NIC、サーバーなどの主要構成要素を統一的に構成、管理、モニタリングすることが可能となる。

エヌビディアのディスアグリゲート戦略は、次世代データセンターの基盤を形成する革新的なアプローチであり、この戦略を理解すると、「GPUバブル論」が見過ごしているエヌビディアの長期的な成長ポテンシャルが明らかになる。ディスアグリゲートは、柔軟性、効率性、そしてAI時代における新しいインフラストラクチャを実現する鍵となる取り組みと言える。今回のDELL Technologiesの決算が、パートナー側から見たAIインフラストラクチャーの現状について、きっちりと解きほぐしてくれた。

少なくとも、ウォール街のアナリスト達は掘り下げている

もしかすると「右肩上がりのビジネス・トレンド」の項でお伝えしている内容について、そこまで深く掘り下げて調べる必要があるのだろうかという疑問もお持ちになるだろうと思う。あまりにも多くのテクニカルタームも出てくるからだ。ただひとつ明らかなことは、ここで取り上げている内容、取分け決算発表シーズンに出てくるものは、全員が全員とは言わないまでも、ウォール街のアナリスト達が関心を示している内容だ。彼らはこれらを理解し、それを顧客(主として機関投資家)に伝えている。時々、決算発表カンファレンスの中ですっ呆けた質問をするアナリストもいるが、それは多くの場合、裏に機関投資家からの質問やリクエストがある場合が多い。ちゃんと私は聞きましたよ、というアピールなのだ。機関投資家は自分がアナリストに頼んだ質問がカンファレンス・コールの中で投じられることを確認して満足するといった構図だ。

ということは、投資判断をするに際して、こうした内容をきちんと理解しているか、していないかの違いは、少なからず投資成果に影響して来る筈だ。勿論、市場の「噂」や「思惑」で駆け上がるものに、飛び乗り、頃合いを見計らって上手に飛び降りるというのもひとつの投資判断の仕方だとは思う。また極一部の上手なデイトレーダーなどは、そのやり方で大きく稼いでいるだろう。ただ、大半は9勝1敗で、それまでの稼ぎを吹っ飛ばしてしまう。私は昔から、それほど「市場の神様」は優しいかただとは思っていない。きちんと努力を積み重ねた者にだけ、微笑んでくださるというのが信条でもある。

「上がっているから買う」、「よくわからないが、とにかく、凄いらしい」ということで買ってみて、その通りに値上がりしないからと幾ら腹を立ててみたところで、株価は変わらない。ならば、やはり納得して投資をするのが一番だ。どこにも完璧な答えはないのだから。

そしてひとつお約束をしておきたいのは、このプレミアムレポートは、基本的に全て企業からの一次情報に基づいているということ。つまり、基本的には企業・発行体が発信したIR情報、技術情報、Press Releaseなどだということ。つまりウォール街のアナリスト達が接しているのと同じクォリティの情報ソースだということ。これは日本企業に対しても一緒。これがファンドマネージャーの頃からの私のスタイルなのだから。

そしてもうひとつ本音を言えば、こうしてプレミアムレポートを書いている時というのは大変なのだが、リサーチをしている時というのは、本当に楽しいものだ。疑問を持つ、そして調べて答えを見つける、するとまた次の疑問が出てくる。そしてまた調べるということの繰り返し。取分け、久し振り、少なくともIT革命と呼ばれた時からすれば20数年振りのAI革命。面白くないわけがない。地政学リスクが顕在化しない限り、実に楽しい2025年の投資環境が待っていると思っている。

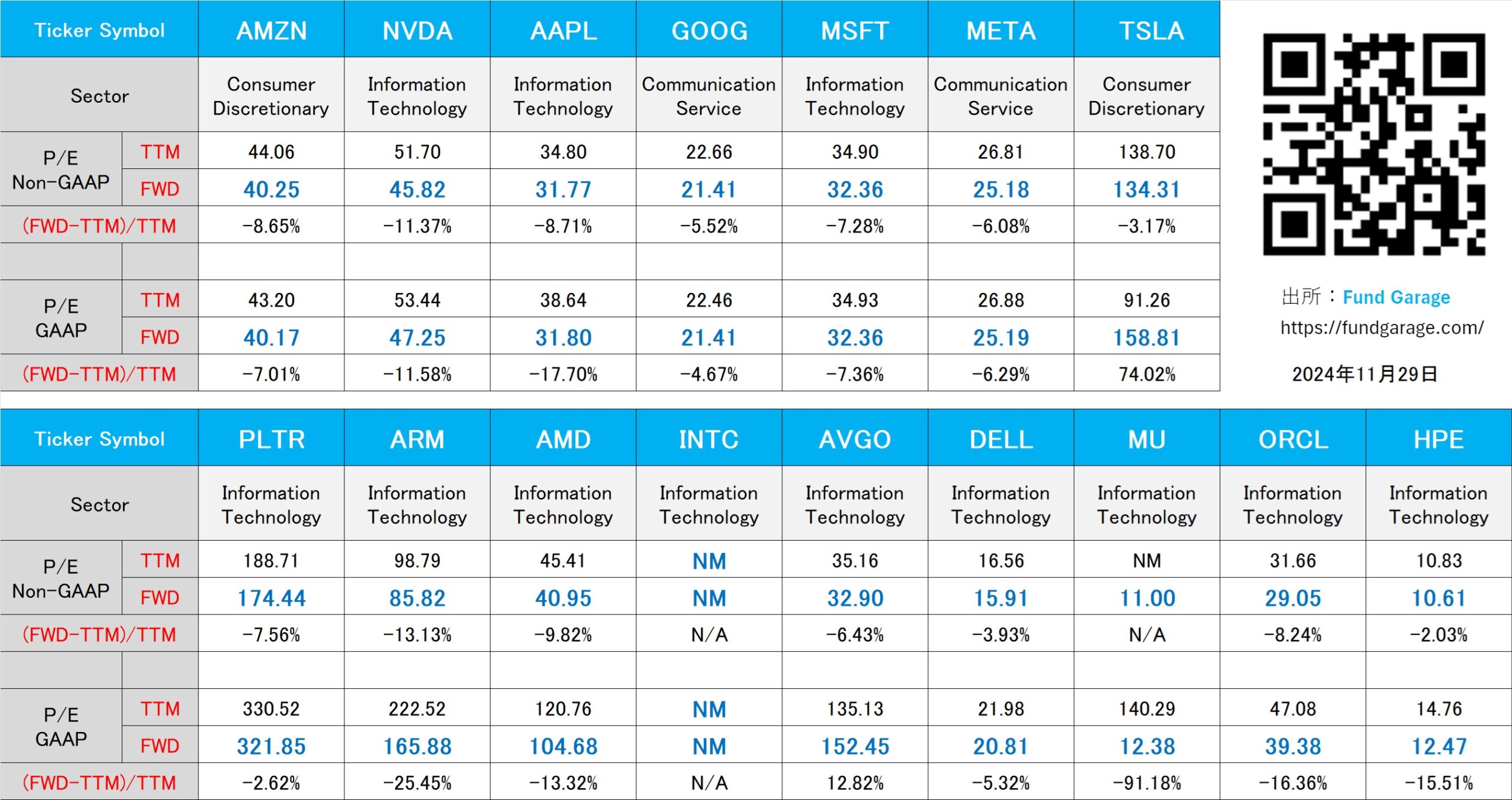

下記の表はいつもの米国株のPER(11月29日付)。