せっかち、欲張りは命取り

「兜の緒を締めよ」と正直思う

あと3日(今日が12月29日として)でCY2024も幕となる。今年ぐらい、何があっても不安なく強気見通しを貫けた年はあまり記憶にない。だいたいいつも年末には「今年は難しい一年でしたね」などという市場コメントをよく耳することはあっても、今年ぐらい、「面白い一年だったなぁ」と思える年も、そうそうあるものではない。そして今そう思っていられるというのは、実はCY2025も、今年と同じように、そしてパウエル議長がFOMC後の記者会見で言われた「I expected another good year for the economy.(来年も経済は好調だと予想している)」というコメントと異口同音に、米国経済、強いては米国株投資の先行きについてはポジティブに思えるからだ。

そして何より、第四次産業革命とも呼ばれる「AI革命」が、まだまだ黎明期にしか見えず、この先もより多くの技術革新が、物凄く太い右肩上がりのビジネス・トレンドを築いていくことが期待出来るからだ。

またトヨタ自動車がROE20%目標を掲げて、漸く株価が低迷軌道を脱してくれたことも、来年の市場見通しについて、日本市場についても、ある程度のポジティブな見通しを持てるようになった。逆に、あれが無ければ、私は熟慮の末、数銘柄を除いて日本株投資からの撤退をご提案していたかもしれない。ただ、それであっても、週末12月27日の日経平均株価の上昇、上げ幅にして+713円10銭、40,281円16銭へと代替わり、上昇率にして+1.80%というのは、かなり居心地の悪いものを感じてしまっている。もし、あれが新聞等でも報じられている通り、新NISAのCY2025に向かっての資金流入に関わるものだとしたら、実に如何なものかと思えてしまう。

それはひとつに、1989年12月の大納会へ向けての市場を取り巻くセンチメントを思い出すからだ。そう1989年12月と言えば、その29日の大納会で、その後34年振りとなる2024年2月22日に、取引時間中で最高値39,156円97銭を記録し、終値が39,098円68銭となった時まで越えられなかった38,915円87銭という史上最高値をつけた年のことだ。実際にはあの時の異常な熱狂ぶりほどには、さすがに足許は高揚していないとは思っている。だが、年末年始を跨ぐこのタイミングで、一般の個人投資家の方達が、新NISAの年代わり(CY2025分が新規付与)のタイミングだからと言って「いそいそと資金を投じるような個人投資家」が、やおら参戦すべきタイミングと言えるほどには、日本の経済ファンダメンタルズは良好とは思えないからだ。にもかかわらず、それを急かせるような、私には不思議な安心感を誰もが持っているように思えてしまう。というか、何の疑問を抱いていないように思えてしまう。「長期投資だから大丈夫」という、昨今流行りのマジカル・ワードに洗脳されているかのように思えてしまう。たかが12月から1月へと、カレンダーを一枚めくるだけだと思われるかも知れないが、歴史は、年末年始で手のひらを返したように市場センチメントが変わることがよくあることを教えてくれている。

前回のレポートでFOMCと日銀金融政策決定会合での中央銀行の英断について解説した。日本経済は米国経済にとてもよくリンクしているように思われている。実際、FRBは前述のように「We think economy, policy are in a really good place.(経済と金融政策は非常に良好な状態にあると考えている)」と言われる中で、0.25%の利下げをを実施し、イールド・カーブが順イールドに戻るような経済状態の中にある。ならば、一方の日本はと言えば、あれほどメディアなどの論調が「利上げをして金融正常化を目指せ」と主張する中でも、「(利上げするには)あとワンノッチ欲しい」と植田日銀総裁が説明するような景気実態にある。これは、メディアや市井の有識者の無責任なコメントや解説ではなく、我が国の中央銀行総裁という重責を担う人のコメント、言わば日銀の公式見解だ。そうした中で、期待する人が多かった(と流布される)利上げが見送られたような経済状態にある国だ。

別に日本株に投資をするのは危険だと言っているわけでは無い。ただ、投資をする上での最重要ポイントの一つは、間違いなく、投資家自身がその自らの強欲を制して、努めて慎重に状況を判断するという姿勢なのだ。石橋を叩いて壊してしまっては渡れなくなるが、職業投資家であるファンドマネージャーの感性に照らして、石橋を壊してしまうギリギリまでは叩いて渡るぐらいの慎重さがあってちょうど良いと思っている。それは投資であって、投機ではないからだ。

政治の話は敢えてここでは避けるが、日銀植田総裁がリスク要因として指摘したように、日本経済の状況は、次期トランプ政権が繰り出してくる経済政策に大きな影響を受ける可能性が高い。それがポジティブなものか、ネガティブなものかは、当然今の段階では判断出来ない。地政学リスクも同様だ。米中関係がかなり悪化している中に置いて、日中関係がそのバックドアになるような立ち位置にあるならば、それが日米間で充分に協議された上での策ならば問題ないが、もし単独プレイだとしたら、トランプ政権誕生後に叩かれる可能性が高くなる。正直、25日の「中国人向けの査証(ビザ)発給に関する緩和措置を表明」という発表には「なぜ、今?」と開いた口が塞がらなかった。その10日前には「アメリカ海兵隊の沖縄駐留の約100人のグアムへ移転開始」が発表されている。そして残念ながら、見えている限りでは、日米間で充分な意思疎通が出来ているようには思えないのは私だけでは無いだろう。更に言えば、足許の少数与党の政権運営、すなわち「株式会社 日本」の経営は予算問題一つとっても、決して上手く行っているようには思えない。こうした点について、日本国内では誰も問題意識を表明しないが、海外での対日評価は別物だ。

ひとつの証左が為替相場の動きだ。国内ではドル円相場が専ら注目され、米国金利の上昇で金利差拡大によって円安だと言われているが、お気付きかと思うが、利下げを重ねる欧州に対して、ユーロ円も、ポンド円も、寧ろ足許の円安は対ドルよりも反応は大きく出ていることを指摘しておきたい。先週末のドル円は157円86銭で終わっているが、ユーロ円は164円65銭まで円安に動き、ポンド円は198円52銭だ。中国景気のスローダウンを受けて、欧州景気は失速気味なことから、ECBは2024年に4回の利下げで合計で1.00%の引き下げを行い、イングランド銀行(英国中央銀行)も2024年に2回の利下げで合計で0.50%の引き下げを行った。金利差が議論の焦点ならば、円高に振れてこそ当然だが、円安に動いていることの意味は話題にならない。

そしてもう一つ。私は「日本の不動産市況こそバブルだ」と考えている。前々回もお伝えしたが、都内の70平方メートルのマンションの平均価格が、東京都の平均年収の17.78倍もの金額である1億526万円(神奈川県や大阪府の平均年収だと優に21倍を超える)にも高騰しているというの異常だ。恐らく、普通の勤労世帯の手が届く範囲を遠く超越したこの不動産価格を、適正な上昇と考える人は少ないだろう。これこそ1989年当時よりも相当に悪いのだから。

下の表は毎週お馴染みの日米主要株価指数の一週間の騰落率と、年初来通算の騰落率だ。「AI革命」が始まっており、その中心が米国のハイテク企業にあることから、NASDAQが年初来で最上位であることには、何の異論も出ないであろう。問題は、日経平均株価とNYダウの+20.37%と+14.07%だ。なぜ、日経平均株価の方が、株価指数としては同じ計算方法であるダウ式平均株価のNYダウよりも、CY2024の年初来通算の騰落率が高くなったのか、ということについて、ロジカルな説明をする術がわからない。

植田日銀総裁「経済・物価改善続けば利上げ」

日銀金融政策決定会合の、それこそ「舌の根も乾かぬ内」というタイミング(12月26日の朝)で、こんな内容の報道(←当該報道のYouTubeへのリンクです)があった。曰く「日銀植田総裁が『経済・物価の情勢の改善が続いていくのであれば、それに応じて政策金利を引き上げ、金融緩和の度合いを調整していくことが必要になる。利上げが遅れれば『物価上昇率が2%の目標を上回って加速し、あとで急速な金利の引き上げを迫られるリスクが高まる』と強調しました」というものだ。「あれれ。金融政策決定会合後の記者会見で意図が伝わらなかったと、訂正したくなったのかな」と思い、この報道内容の元を調べて、あらためて得心すると共に「また始まった」と、正直溜息をつかざるを得なかった。

どうやらこの報道の出所は、12月25日に「日本経済団体連合会審議委員会」で植田総裁が講演された内容を受けてのものだったのだが、有難いことに、その講演SCRIPTはきちんと日銀のWebページに掲載されていた。「植田総裁講演20241225」(左記をクリックして貰えば、そのPDFがダウンロード出来ます。また、要所要所に私がラインマーカーを引いておきましたので参考にして下さい)

トーク・スクリプトの部分の文字数が約7725文字なので、この程度の原稿を普通に読み上げるだけでも一般的には15分以上は必要なボリュームになる。一方、報道時間は僅かに57秒のニュース。つまり、当該メディアが視聴者に伝えたいと考えるところが、所謂「切り抜き」をされているわけだが、是非ぜひ、一度、この講演SCRIPTを精読して頂いて、その上で、この報道も観て頂きたいと思う。当然、この26日の朝のニュース番組で報じられる前に、本家の新聞社の記事で内容が伝えられている。だからだろう、そのタイミングで明らかに為替相場が暫し妙な動きをしていた。もし、この57秒の報道に事前の予備知識なく接していれば、多くの人が「なるほど、やはり日銀は利上げしたいのね」と思う筈。またこうしたニュースに接している内に「不必要な物価上昇を防ぐためにも、早期の利上げが必要なんだ」と、それが当然と刷り込まれていくだろう。

しかし、私の読解力では、この講演SCRIPTから敢えて、上述の部分を切り抜く必要性を感じられない。これは単純に所謂「if~、 then~、 else~構文」と呼ばれる、「もし○○ならば、△△となり、さもなくば××となる」というものでしかなく、この部分に、文脈的にも、先日の日銀金融政策決定会合後の記者会見時の見解と擦り合わせてみても、何がしかの「(早期に)利上げすべき」或いは「(早期に)利上げしたい」というようなニュアンスは感じられない。ただ、これこそ私のバイアスなのかも知れないので、是非、ご自身で確認してみて頂きたい。いろいろと気付きもある内容だと思う。

日本が中国に媚びるリスク

世間一般的に、首相就任前から石破首相は親中派との言われていたので、当然の流れと言えばそれまでだが、前述した通り、発表された「中国富裕層に10年ビザ新設」にはいささかの疑問がある。それは前述した通り、日本の不動産価格高騰を更に助長することへの危惧と繋がるからだ。逆に言えば、この問題の取扱いに、不動産価格の変動リスクがあるとも言える。

実際、日本では、外国人が不動産を購入する際、基本的に日本人と同様に取引が可能で、国籍による制限は設けられていない。ただし、2022年9月に施行された「重要土地等調査法」により、防衛施設周辺や国境離島などの特定区域では、売買契約前の事前届出が必要となる場合がある。但し、届出だという点がポイントだ。

一方、アメリカでは、外国人による不動産購入は基本的に可能だが、州によっては特定の外国人に対する購入制限が存在する。例えば、2023年7月までにアラバマ州やフロリダ州など複数の州で、外国人所有に関する法律が制定されている。また、連邦レベルでも特定の外国投資家による不動産購入を制限する法案が検討されているという。更に、アメリカでは軍事施設周辺の土地取引に対して厳格な規制があり、2018年の「外国投資リスク審査現代法(FIRRMA)」の施行により、外国人投資家が軍事関連施設周辺で投資を行う際には、対米外国投資委員会(CFIUS)の審査が必要となった。これにより、国家安全保障上のリスクがあると判断された場合、大統領が取引停止を命じることが可能だ。

このように、日本とアメリカでは、外国人による不動産購入に関する規制が異なる。日本では一部の特定区域を除き、外国人の不動産購入に対する制限は少ないが、アメリカでは州や連邦レベルでの規制が存在し、特に安全保障上の観点からの制限が強化されている。実はこれは大変興味深い日米の違いの象徴的なポイントかも知れない。要は歴史的に単一民族国家として歩んできた島国日本では、国境とか、移民といったことへのセキュリティ感覚がそもそも薄い。逆に、移民の国として誕生した多民族国家のアメリカ合衆国こそ、実は、LGBTQ問題に限らず、人種への感覚、そして当然移民問題(最近はこの話題はかなりヒートアップしている)への感覚は敏感だ。だからこそ、自国の国土を誰が、どう所有するかといった問題については、そもそも慎重だ。反対に、インディアン自治区のような存在もあるからだろう。

現在、日本からの中国への技術流出を危惧して、日本の最先端技術関連企業への中国人採用に関しても、米国が気にしている、或いは、規制を掛けようとしているという話まで耳にする。つまり、日本が対中国向けの最先端技術流出のバックドアになってしまうリスクを危惧しているということだ。日本に駐留米軍の基地があり、中台問題を含めた地政学的リスクが高まっている以上、デリケートな問題となる可能性は高い。日本政府の対応如何では、不動産価格のみならず、日本経済にも思わぬ向かい風が吹く可能性については考えておいた方が良いと感じている。

右肩上がりのビジネス・トレンド

自動車産業の主戦場はどこにあるのか?

ご存知の方も多いかも知れないが、昨今は日本でもかなりな「旧車ブーム」となっている。旧車とは、1970年代から1990年代ぐらいまでに製造されたクルマのことで、輸入車に対しては「ネオクラシック」などという呼び方もする。懐古趣味と呼ぶ人もいるが、必ずしもシニアのホビーというわけでもなく、若い人たちの間でも、古いクルマをレストアして乗るのが、ちょっとしたブームにもなっている。そして、その注目の的はというと、実は日産車が多い。スカイライン、フェアレディ、セドリック、グロリアなどの歴代のシリーズは、今では新車価格よりも遥かに高い値段で取引されている。そもそも実際の取引値段が見えることは少ないのだが、有名な「箱スカ」と呼ばれるようなモデルだと、GTRと呼ばれた特殊なレーシング・タイプのものでなくても優に1,000万円を超えるらしい。

一方、トヨタ製の旧車はどうかと言えば、勿論、セリカやチェイサー、クレスタなどには一定のニーズがあるようではあるが、日産車ほどではなく、価格も割安になる。皮肉にも、ホンダと経営統合を発表しないとならないまでの窮地に立たされることになった日産が嘗て作っていたクルマが絶大な人気を誇るという摩訶不思議な現実がそこにある。逆に言えば、ここに日産が長く低迷を続ける理由がある。つまり、クルマ作り、消費者のニーズが何処にあるかを読み取り間違え、「売れるクルマ」を作り損ねてきたということだ。事実、経営戦略を色々と変えながらも、嘗ては日産のライバルと呼ばれたトヨタ自動車は、今では押しも押されるぬ世界最大の自動車のトップ企業の地位を築いた。実数でご紹介すると、トヨタ自動車の2023年のグループ世界販売台数は、前年比7.2%増の1,123万3,039台で過去最高を記録した一方で、第2位のフォルクスワーゲングループ(VW、アウディ、ポルシェなど)は 、前年比12%増の924万台に留まり、トヨタが4年連続で世界販売台数首位を維持している。

驚かずに聞いて頂きたいのだが、トヨタとVWグループ(VW、アウディ、ポルシェなど)の年間販売台数の格差200万台とは、どの程度の規模感かといえば、BMWグループ(ロールスロイスやMINIなど)の 2023年度の販売台数が約255万台、メルセデス・ベンツグループが約249万台、そしてルノーが約223万台という規模感から察して頂きたい。ついでにお伝えすると、ホンダが410万台、日産が344万台、三菱自動車が81.5万台、更に言えば、トヨタよりも圧倒的に時価総額が大きくなっているテスラの2023年に世界で約180万8581台の電気自動車(EV)を販売した。

更に、もうひとつの情報として、トヨタ自動車の年間世界販売台数の推移についてもお伝えすると、1990年が約237万台、2000年が約552万台、2010年が約842万台と着実に増やしてきたのが実績だ。この間には、豊田章男現会長が社長に就任早々に米国議会の公聴会に呼ばれてリコール問題で謝罪すると言った危機的時も含まれていることを忘れてはならない。そして、この5年間ぐらいの間は、電気自動車(BEV)への対応が遅れているとして、メディアからは袋叩き状態(今でも続いているが・・・)に近い批判を受け、株主総会では豊田章男会長の退任議題が話題になったほどだ。

一方の日産自動車。2010年に世界初の量産型BEV「リーフ」を発売し、電動化の先駆者としての地位を築いてきた。その後も、SUVタイプの「アリア」など、新たなBEVモデルを投入する傍ら、2016年には e-POWER技術(シリーズ式ハイブリッド)を初搭載した「ノート e-POWER」を日本で発売。これにより、電動化技術の多様化を図り、2022年には 欧州市場向けの新規ガソリンエンジン開発を中止する方針を発表。一方、日本や中国ではe-POWER技術を中心に電動化を推進する戦略を継続してきた。

因みに、日産独自のハイブリッド車向けの技術であるe-POWERとは、エンジンで発電し、モーターで駆動するシステムのことで、エンジンのパワーを直接車輪の駆動には使用しない。反対に言えば、BEV開発から入ったこともあり、モーター駆動に賭けたとも言える。レンタカーで数日借りて運転したこともあるが、走りは正にBEVであり、立ち上がりのトルクが太いことから、小型車の小排気量車に比べると格段に運転し易いのは事実だ。

さて、この日産とトヨタの簡単な比較から見えてくるものは何かといえば、自動車の主戦場が何処にあるかを見誤ったことが、伝統も栄光もあった日産自動車の凋落を招いたと読み取ることが出来る言える。もし本当にBEVが主戦場であったのならば、2010年に世界初の量産型BEV「リーフ」を発売し、電動化の先駆者としての地位を築いたのだから、テスラ(TSLA)などよりも、もっと先駆し、先行者メリットを享受出来た筈だ。

欧州車メーカーのBEV化の流れとその後の整理

欧州の自動車メーカーは、当初、バッテリー式電気自動車(BEV)への全面的な移行を宣言していが、ご承知の通り、近年相次いでその方針を見直している。以下に、主要メーカーの戦略変更を時系列に整理したので参考にして頂きたい。

ボルボ(Volvo)

- 2030年BEV化宣言: 2030年までに全車種をBEVに移行する計画を発表していた。

- 方針変更(2024年9月): 2024年9月4日、ボルボは完全電動化方針を修正、2030年までにEVとプラグインハイブリッド車(PHEV)の合計で販売比率の90~100%を目指すと発表した。

メルセデス・ベンツ(Mercedes-Benz)

- 2030年BEV化宣言: 2030年までに新車販売のすべてをEVにするとしていたが、当初より「市場の環境が許す範囲において」という条件付きだった。

- 方針変更(2024年2月): 2024年2月にはこの目標を撤回し、2020年代後半にEVとPHEVを合わせて販売比率の50%にする方針に修正した。さらに、次世代内燃エンジンの開発に140億ユーロ(約2兆2000億円)を投じる計画を明らかにした。

フォルクスワーゲン(Volkswagen)

- 2030年BEV化宣言: 2030年までに約2600万台のBEVを販売するという急速なEVシフトを宣言していた。

- 方針変更(2022年7月):BEV化への急先鋒であったCEOのヘルベルト・ディース氏が更迭され、後任にポルシェのオリバー・ブルーメ氏が就任。BEV化一辺倒の修正が始まる。ブルーメCEOの下でも、電動化戦略は引き続き重視(2030年までに欧州市場での販売台数の70%をBEV化、2040年までに主要市場で内燃機関車(ICE)を完全に廃止という目標を掲げている)されるものの、収益性や顧客のニーズを考慮したより柔軟なアプローチを採用するようになっている。

- 現状: ソフトウェアの開発遅延などにより、一部モデルの発売が延期されるなどの課題も抱える。また欧州市場の需要減少や業績への影響を受け、VWはドイツ国内の複数の工場閉鎖を検討している。また一部報道によれば、VWはBEV化に必要な投資や市場シェアの現実的な達成可能性について再評価しているとされている。

ボルボ・カー(Volvo Car)

- 2030年BEV化宣言: ボルボ・カーは、2030年までに販売する車をすべてEVにする計画を発表してた。

- 方針変更(2024年9月): 2024年9月、同社はこの計画を撤回し、EVとPHEVを組み合わせた戦略に転換した。

ご覧頂いた通り、上記主要な欧州車メーカーは、当初はEUの方針に従い、2030年までにICE(内燃機関のクルマ)を全廃して、バッテリー電気自動車に統一する方針を打ち出してはいたが、多くの現実的な課題に直面した結果、舵を切り直している。それは「自動車産業」として見た場合のビジネス上の課題だけではなく、製造時の環境負荷、廃棄時の問題、充電インフラの負荷、そして総CO2排出量などが明らかになってきたからだ。当初は間違いなく、環境負荷、ゼロエミッションを錦の御旗に、EU及び環境左派勢力が「打倒、米国&日本の自動車産業」をポリティカルな背景としてEUが打ち出した政策ではあったが、「ビジネス・トレンド」という見方をすると、それは技術的にも過去からリニアに繋がった流れでは無かったということが問題だろう。そうした背景もあってか、欧州車メーカーの中でもBMWは当初からやや違った動きを示していた。

BMW(BMW)

- 2030年BEV化宣言: 2030年までに全世界での電気自動車(BEV)の販売比率を50%以上に引き上げる目標を掲げている。またBMWは水素燃料電池車(FCEV)の開発にも注力しており、トヨタと共同で次世代の燃料電池システムを開発している。

- 方針変更: オリバー・ツィプセCEOは、2035年までのガソリン車販売禁止に対して懸念を示しており、技術にとらわれないアプローチの重要性を強調している。

日産自動車の衰退は経営判断のミス

冒頭でお伝えした旧車ブームが示すように、決して日産自動車のクルマ開発能力がそもそも劣っていたなどとは努々思わない。80年代までの伝説の名車の数々、そして1988年に発表された高級セダン「シーマ」が起こした「シーマ・ブーム」など、魅力的で、消費者にアピーラブルなクルマの開発は、日本メーカーの中ではかなり秀でていたと思われる。ただ、その頃でさえ抱えていた課題は、徐々に販売台数が対トヨタなどで伸び悩み、大量生産メリットから得られるコスト低減効果が乏しくなったことだ。ある関係者に聞いた話では、当時、日産が1,000円の原価で作るなら、トヨタは900円で作れたというような話がある。だとすれば、同じコストを掛ければ、当然、トヨタの方が「モノが良い」クルマを作れることになる。

そうした流れの先に、ルノーとの資本提携、カルロス・ゴーン社長の誕生という流れがある。前回もお伝えした通り、既に当時の社長は日本興業銀行から派遣された人だった。カルロス・ゴーン氏が就任後は、「日産リバイバルプラン」と呼ばれる施策で、勢いを取り戻したかにも見えたが、ゴーン氏が去った後(2017年)、同社は新たな経営体制のもとで事業を継続。その結果は業績の低迷へとなってしまった。2019年には、営業利益が前年同期比90%減となるなど、深刻な業績悪化に見舞われた結果、コスト削減策の一環として、グローバルで約9000人の人員削減や生産能力の削減を発表、これにより、年間生産能力を20%削減し、約350万台の生産体制に縮小する計画が示された。

企業が苦境に喘ぎ始めた時、縮小か拡大か、という選択こそが経営陣に課された最大の問題となる。一般的には、私の経験則上では、銀行主導のような「リバイバル計画」の場合、コスト削減によって一旦はボトム(利益)を絞り出すことを模索する場合が多い。コスト削減は必要最低限に抑え、敢えて果敢にトップラインの拡大、つまり売上拡大を志向することは少ない。これが出来るのは、創業社長などの場合で、たとえ生え抜きだとしても、サラリーマン化が進んだ組織だと、リスクをとる文化が欠如してしまっているので難しい。

日産自動車の例は、まさにこのトラップに入ったのだろう。更に言えば、技術畑出身の社長ではないため、BEV化に大きく舵を切ってしまっていた。実際には、ゴーン時代のコスト削減やその後の開発方針の段階で、ハイブリッド技術の開発を後回しにし、EV(リーフ)に注力するという経営判断をしている。テスラ程に特徴的な会社ならば、或いは成功していたかもしれない。だが、それには図体が大き過ぎ、マーケティングも含めて、新しい錦の御旗を掲げることが出来なかったということだ思われる。

ただ、問題は今である。ホンダと経営統合を発表したが、実際のところホンダの経営も盤石な状況にあるかといえば、決してそうではない。だからこそ、社風が全く異なる両社が経営統合することで、どんなシナジーが生れるのかを、興味津々で記者会見に期待したのだが・・・・。期待外れだった。

ホンダ・日産の経営統合で見えた疑問

もし、あの記者会見の席上、投資家として納得出来る今後の見解がリード役のホンダの三部社長、当然、日産の内田社長の口から聴ければ良かったのだが、恐らく通産省などが動いた結果であろう経営統合だからか、「大人の対応」は感じられても、その内容は不可解なものだった。その最大のポイントは下記の通りだ。最初、経営統合の目的がホンダの三部社長から語られた時から、最後まで、私の疑問は消えていない。それこそが、前号でお伝えした「パワートレーン」の統合をどうするのか?どの方向を目指すのか?ということに尽きる。そこの部分が両社譲っていない(簡単に譲れるものではないのも事実)ことから、非常に抽象的な「次世代モビリティ社会をリードするため」としか経営統合の目的が語れていない。まずは各社社長のコメントの要旨を読んで頂こう。

- ホンダ(三部社長)

- 経営統合の目的は、次世代モビリティ社会をリードするため。

- 電動化・知能化の進展に対応し、新しい移動価値を創造する必要性を共有。

- 統合後のスケールメリットにより、製品開発や販売、サプライチェーン全体の競争力を強化。

- 日産(内田社長)

- 統合は未来志向であり、自社のターンアラウンド計画とは別次元の取り組み。

- 自動車業界の急速な変化に対応するため、統合により競争力をさらに向上させる必要があると述べる。

- ブランドの強化を重視し、統合後も両社の独自性を尊重。

- 三菱自動車(加藤社長)

- 経営統合に参加するかを慎重に検討中。

- 現在の協業をさらに深め、三者間でのシナジー効果を追求する可能性。

三部社長のコメント「統合後のスケールメリットにより、製品開発や販売、サプライチェーン全体の競争力を強化」というのは、正に、合併や経営統合が目指す最低限の必要条件だ。その上で、非常に不思議に思ったのが、主戦場が「電動化・知能化」だということ。電動化とは、勿論、BEV化のことだけではなく、HEV、PHEV、FCEVなど、幅広い選択肢を持つ。

そして記者会見で示された「知能化」とは何かというと、自動車を「移動手段」から「知能化されたモビリティ」へ進化させることを目指すことであり、自動運転(ADAS以上)や車両ソフトウェアの高度化による新しい価値創造だということだ。また、車両ソフトウェアの進化による収益化も上げていたが、例えばそれはソフトウェア機能を「定期課金型」(サブスクリプション)で提供してアップデート時に収益を得るとか、車両から収集するデータを元に、保険会社や都市計画のパートナーに提供して収益化すると言った話。その上で、自動運転技術や車両知能化のためのプラットフォームを他のメーカーやサプライヤーにライセンス提供し、技術パートナーシップによる収益を稼ぐと言った話なのだが、間違っても膝を叩いて「なるほど、それは凄い。両社はリバイバルするね。」などとは言えないものだ。またライドシェアリングやオンデマンドタクシーサービスを展開といった、所謂「モビリティ・アズ・ア・サービス(MaaS)」の話題も出ていたが、数年前にトヨタが言い出した話の小さな焼き直しのようにしか聞こえないものだ。

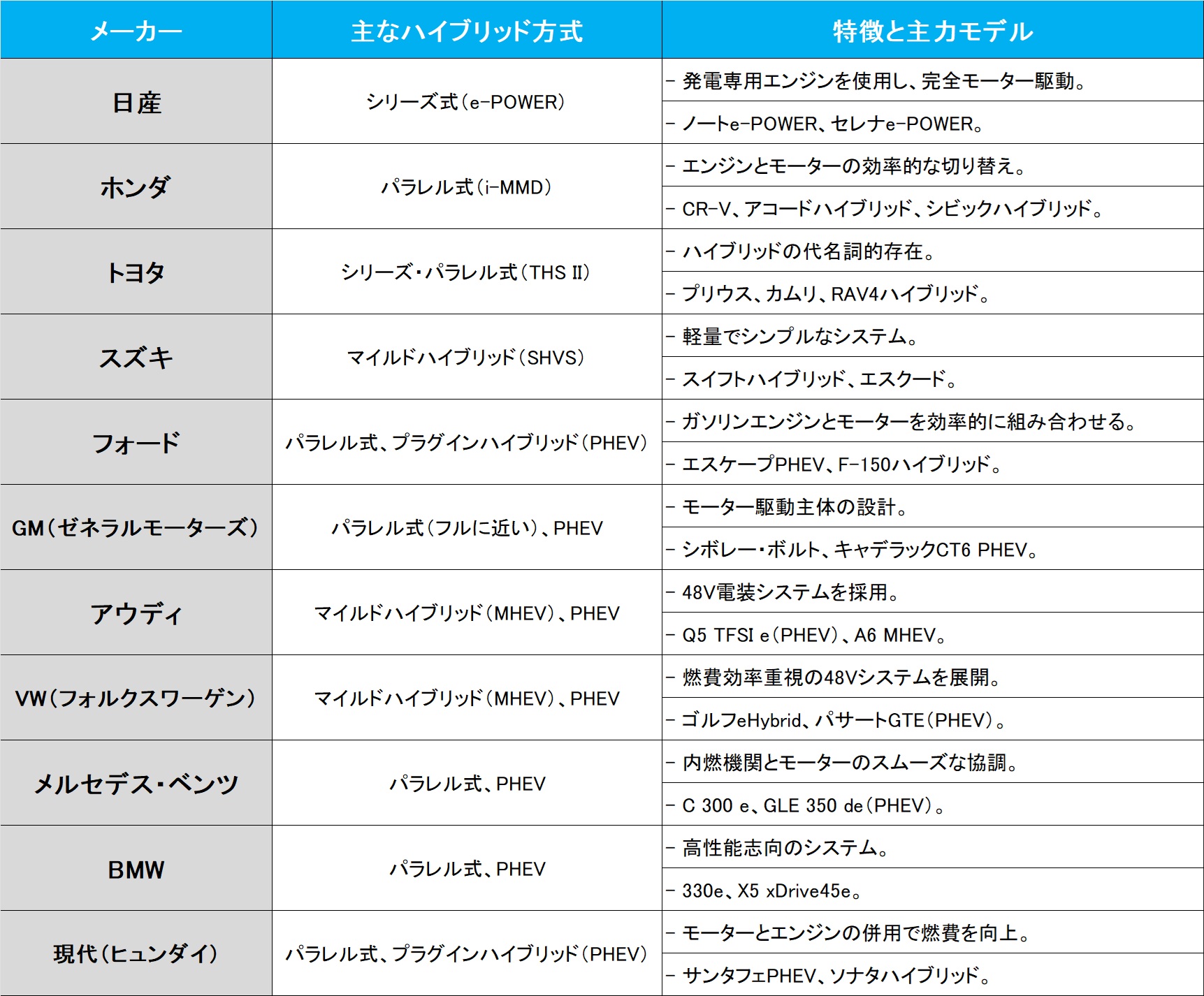

パワートレーンとして「ハイブリッド」の種類

単純にHEV、すなわち「ハイブリッド車」といっても、大きく分けて4つの方式があることは、あまり知られていないかも知れない。更にこれにプラグインハイブリッド(PHEV)を加えると、合計で5種類の基本的な方式の違いがある。以下に各社のハイブリッドについて整理した表をお見せする。

テスラのFSDとADASは違うのか?

後段に添付してある最新のPER表で見ると、所謂「マグニフィセント7」と呼ばれるものの中で断トツの高PERを誇るテスラ(TSLA)について、市場は単に「イーロン・マスクCEOがトランプ新政権のブレーンになるから」といった単純なもの以上に、テスラが開発している自動運転システムがその市場を独り占めできると考えて、その市場規模からのメリットを織込んでいるとも聞く。だが、仮にそうだとしたら、それはかなりリスクが高い賭けに出ていると思われる。

ご承知の通り、歴史的に自動車産業では、常に安全装置といえば「ベンツ」が他に先んじて開発して搭載車を増やしてきた。トヨタもクルマの安全装置については、高い研究開発力と、何より実用化をする技術を持っている。その大きな理由の一つは、ベンツにはBOSCH(ボッシュ)、トヨタにはデンソーやアイシンなどの、これまたずば抜けて技術力が高いティア1と呼ばれる自動車部品メーカーがついているからだ。

ひと頃、トヨタやデンソーの開発エンジニアや、その責任者の人達と定期的に一献酌み交わすことを続けていたことがあるが、特に強く印象に残っているのは、彼らの安全に対する強い拘りだ。ハイテク機器のように、仮にフリーズして操作が出来なくなったとしたら、強制的に電源を一度オフにして、再起動すれば良いというような考え方は当然微塵もない。走行中に安全機器が不調になった時、走行中のクルマがエンジンを1度切って、再始動するようなことは、まかり間違っても出来ないからだ。その逃げ道がある機器開発と、逃げ道が無い機器開発とでは、全く次元の異なる「万が一」に対するこだわりが必要だ。

恐らく「だからだろう」と思えるのは、所謂「手放し運転が出来る『Full Self-Driving(FSD)』」が、ベンツからでも、トヨタからでもなく、テスラ(TSLA)があたかも先行しているかに見えるということだ。実際、テスラは自社のそれを「Full Self-Driving(FSD)」として搭載し、米運輸局から睨まれているが、ベンツもトヨタも、現時点ではあくまでADAS(Advanced Driver-Assistance Systems(先進運転支援システム))のレベルに留めたものが発表されているのみだ。実際、もしベンツやトヨタがテスラのFSD同様な頻度で人身事故を起こしてしまっていたら、それはFSDの問題だけに留まらず、致命的に信用を失い、大変なことになるだろう。そう、テスラに対する世間一般の認識は、どうしたって未だ「電気自動車(BEV)で急激に立ち上がった新興企業」というものであり、「クルマは命を載せている」という安心感よりも、「最新のテクノロジーが満載!」という方がクローズアップされる企業キャラクター、位置づけにあると言える。では、FSDとADASとは、どれほど違うものなのだろうか?まずは機能と目的と範囲という点で比較すると以下の通りになる。

- テスラのFSD(Full Self-Driving)

- 目的:完全な自動運転(レベル4やレベル5)を目指して設計。

- 範囲:交通信号、停止標識の認識、交差点での運転操作、自動車線変更、合流、自動駐車など、ドライバーの操作をほぼ全て代替可能な機能を提供。

- 開発目標:ドライバーが監視せずとも車が目的地まで移動できること。

- 最新のADAS

- 目的:ドライバーを補助し、安全性を高めることを主眼とした設計。

- 範囲:車間距離維持、車線逸脱防止、レーダークルーズコントロール、衝突警告、自動ブレーキなど、部分的な運転支援に限定。

- 開発目標:ドライバーの負担を軽減し、安全運転をサポートすること。

ご覧の通り、まず誤解の無きように確認すると、テスラのFSDは、自社のネーミングとしてFull Self-Drivingなのであって、あくまでも現時点「完全な自動運転(レベル4やレベル5)を目指して設計」しているに過ぎず、実際のレベル4やレベル5としての認定を受けるには至っていない。確かにご覧の通り、「範囲」という内容を見ると、一見すると自動化の次元がかなり違うかのように思われるかも知れないが、実は最新のADASが司る、いや司れる機能は、殆どFSDに遜色がない。実際、先日の北米出張では、私ひとりでロスアンゼルスからサンフランシスコまで、寄り道も含めて約1,900キロ相当のドライブをしているが、フリーウェイの大半ではADAS機能にほぼお任せで走っている。現在のレーダークルーズコントロールは、速度の設定上限までの間で、先行車に一定の車間距離を保ちつつ追随するし、信号待ちで停車すれば、同じように静かに停車する。そして信号が代われば自動で走り始め、再加速してくれる。また、LKAと呼ばれるLane Keeping Assist(車線逸脱防止)装置が、ステアリングを操作しなくても、勝手に道なりに転舵してくれる。車線変更時、死角に他車がいる時は、ドアミラーの隅に黄色いアラームライトがついている。つまり、ドライバーが不注意でも、クルマの方が注意深く、左右のクルマの存在を観ていてくれるということだ。逆に言えば、ここから完全自動化へのステップアップは、そうたいしたハードルがあるようには、素人には思えない。

だが、実際にはADASから自動運転のレベル4やレベル5にはジャンプアップしない。なぜかと言えば、基本的に万に一つもエラーが起きないことが保証されない限り、量販車での自動運転の開始は、まだまだ当分先のように思えている。なぜなら、仮に0.01%の確率であったとしても、それは10,000の同じ事象が起きれば、1回は事故が起きるということだからだ。これを限りなくゼロに近づけない限り、自動運転の普及は難しいだろうと考える。しかし同時に、今現在のADASでさえ、それが搭載されていれば、高齢者ドライバーによる事故などは激減出来るだろう。それには、勿論、レーダークルーズコントロールなどの操作ぐらいは高齢者ドライバーでも出来ないとならないが・・・。

では、テスラのFSDの能力と特長を観てみることにしよう。大きなポイントとしては次の3つが考えらる。

- 高度なジャンクション操作

- FSDは、カメラとニューラルネットワークを用いて、進入車両や周囲の動きをリアルタイムで把握し、車線変更や合流を行える。

- 特に、FSDのエンドツーエンドニューラルネットワークは、複雑な道路状況に適応し、最適な進路を選択するよう設計されている。

- スムーズな車線変更

- 最新バージョンでは、車線変更の判断と実行がより迅速かつスムーズになり、他の車両に対する距離感の取り方が改善されている。

- 高速道路での合流では、適切な加速とブレーキを自動的に調整し、安全にスペースを確保出来る。

- ジャンクションの適応性

- 大規模ジャンクションでは、複数の車線が絡み合う中でのルート選択が必要だが、FSDは事前にナビゲーションデータを基に準備を行う。

- 合流点や分岐点での車線維持は、カメラだけでなく、ソフトウェアによる予測モデリングがサポートしている。

アメリカのロスアンゼルスなどの片側7車線も8車線もあるようなフリーウェイの大規模ジャンクションでは、人間がステアリングを握っていても、戸惑うこともあれば、車線変更が難しい局面なども多い。テスラの場合、8つのカメラで車周360°を確認して、そのビジュアル情報を解析することで、適切なステアリングワークと、アクセルワーク、或いはブレーキングを行えるようになっている。そこで大活躍しているのがエッジAIだ。定期的にアップデートされたAIデータが通信で送られてくるが、通常の運転時は、車載のAIチップが人間に変わって全てドライブ操作をしている。

限界と課題

ただ、FSDとテスラが自ら命名しながらも、現時点ではレベル4以上にならないのには、当然課題があることになる。

- 複雑な交通状況でのリスク

- 高速道路上での非常に混雑した状況や、予測不能な車両の動き(急な車線変更や速度低下など)に対しては、システムが不適切な判断をする場合がある。

- 片側7車線のジャンクションでは、すべての車両の動きを予測するのが難しく、必要に応じてドライバーの介入が求められることがある。

- センサーとカメラの依存性

- テスラのFSDはカメラ主体のシステムであり、悪天候や日差しの強い条件下では視界が制限される可能性がある。

- 他社が採用するLiDARのような補完的センサーがないため、環境認識に制約が生じる場合もある。

- 安全性への懸念

- 米国運輸省(NHTSA)は、FSDを含む自動運転システムが関与する事故を引き続き監視しており、一部の状況での安全性に疑問を残している。

- 複雑なジャンクションでの成功率は向上しているものの、完全な信頼性には至っていない。

要は、まだ完璧ではないということだ。だが、時々考えてしまうのは、どの段階を以って完璧でOKとするかだ。そう、人間が仮に運転していても、事故は起きる。AIが操作する自動運転だからといって、正直、あのロスアンゼルスのフリーウェイの大規模ジャンクションでの車線変更を伴う進路変更は、運転に慣れている筈の私でも、何度もカーナビに毒づいてしまうほど、予めの操作をしていないと手に汗握る瞬間があるものだ。また、土砂降りによる前方の視認性の低下や逆光の眩しさは、カメラとて一緒だ。

ただADASにしても、テスラのFSDにしても、あれば勿論大変便利なシステムであることは間違いないが、その対価が顧客にアピーラブルかどうかも、クルマ屋がビジネスである以上、よくよく考えないとならない。たとえば、レーダークルーズコントロールは、2002年5月に新登場した初代アルファードにオプション設定されていたが、当時、VSC(ビークル・スタビリティ・コントロール)が15万円のところ、9.6万円とカタログに表記がある。あれから20年が経過し、現在、どちらも新車価格に織込めるほどには低下した。自動車の新装備とはそうしたものだ。

まとめると、テスラのFSDは、通常のADASよりは進化しているが、それを搭載するかしないかは、現状メーカーのポリシーの違いでもあり、テスラのそれが極端に優れているため、将来的にその市場を独占出来るという考えは、かなり思い込みが強いものとしか言えないだろう。実際、サンフランシスコの街中を走るWAYMOの無人タクシー。この技術開発はGoogleが行っている。エヌビディアも、お伝えしようにベンツと組んでの自動運転の開発を行っている。仮に、テスラに何らかの優位性があるとするならば、それは既に販売して公道を走っているテスラ車からの走行データが取得出来るということだろう。AIは状況をトレーニングすればするほど学ぶのだから。ただ繰り返しになるが、そもそもは会社の安全に対する基本発想の違いが大きいということだと思われる。

まとめ

来年CY2025の市場課題は、情報の精査かも知れない

インターネットの普及に併せて、情報の氾濫が始まり、そしてSNSなどの普及で加速した。今や手に入らない情報を探すより、手に入り過ぎる情報から真実を探すことが重要なスキルとも言える。いつもお伝えしている通り、証券・金融市場というのは、最も人間の根源的な欲望が渦巻くところであり、だからこそ「詐欺」に関わる話は枚挙に暇がないのが実態だ。

ただ「明日のストップ高銘柄を教えます」的な、如何にもいかがわしいものなら分かり易いのだが、問題は、情報発信者自体が正しいと思って誤った解釈の情報を流していたりすることが、現代の問題だと思う。海外旅行傷害保険を契約した時、殆どの人が小さな文字で書かれた保険約款などを読まずに契約してお金を払い、いざ保険請求が必要な段階になると、その項目については不担保だった(保険金が支払われない)なんてことがあるように、多くの人が情報発信者のバックグラウンドを確認したりはしない。また、「○○○○なんだってよ」と善意の伝言の筈が、間違った情報の流布であったりすることもよくあることだ。SNSのリツイートなどで良くある話だ。

例えば、今話題のAIに関することも、まことしやかに適当な話が飛び交ったりしているのは紛れもない事実だ。ゴルフをされる方なら、想像し易いかも知れない。ラウンド中に、好意からあーだこーだと教えてくださる方がいる。ならば、その方が抜群にプロ並みに巧いかといえば、必ずしもそうとは言えないことの方が、通常は多いだろう。本物のティーチング・プロ(もちろんトーナメントプロも含みます)が教えてくれることと、アマチュアが教えてくれることとでは、たとえ「ボールを少し内側に置いてみましょうか」という指導だとしても、背景となる知識やティーチング・ノウハウがまったく違う。ただ、ティーチング・プロは殆ど場合、有料であり、アマチュアからの教えは無料だ。同じことが、証券・金融市場でも日常的に起きているのは事実だ。

今年お会いした多くの方から質問を受けたが、逆に「どこでその話を聞きましたか?」と問てみると、多くの場合「YouTube」という答えが返ってきた。昔のように、新聞ではない。また「みんな言っているよ」というのも典型的な解答だ。ただ、もちろん、全部が全部とは言わないが、早耳情報ぽいもの、情報通ぽいもの、或いは自分は専門家です風のものなど、まずはその発信者の素性を良く調べた方が良い。出来れば、コンテンツを聴く前に調べた方が良いだろう。何故なら、人間、不安になりそうな要素を一度耳にすると、あとでそれは事実ではないと分かったとしても、通常、心配の種となり、その説明を再びYouTubeなどの中に探しに行ってしまうからだ。

基本的にYouTubeは視聴者から対価を取っていないので、ビジネスとして成立させるためには、それなりな視聴数と登録者数を獲得しないとならない。だからこそ、そこに「手法」があったりするのだが、それは正しいことを伝えたい、というモチベーションとは全く違うベクトル上にあるものだ。

では、どうしたら良いか。やはり情報ソースのバックグラウンドに拘るというのがポイントだ。そしてここでひとつ今年は明言しておきたいのは、大手メディア、つまり新聞やテレビが報じている内容も、必ずしも真実ではないということ。日産自動車が凋落した理由の一つは、トヨタ自動車のように強い意志を持ってマルチパスウェイ方式を貫き通すようなことをせず、BEV電気自動車にベットしてしまったことだ。恐らく、社内的にもそう反対も出なかったのだろう。あれだけメディアが世論操作に等しく、ある意味では今でもBEVを推しているのだから。また円安と利上げの話も同様だ。「日銀が利上げすることが当然、あとはタイミングの問題」というトーンを醸し出しているが、少なくとも植田総裁はそんなことは言っていない。

CY2025はパウエル議長が言われたように、いい年になりそうだ。そしてその波に上手く乗るためには、今年以上に情報の見極めが重要になるだろう。来年も可能な限り、プレミアム会員の皆様の投資生活が順調に進むように、時に辛口になりながらも、正しい情報をお伝えし、市場の見方についての気づきになるように努めたい。良い年をお迎えください。

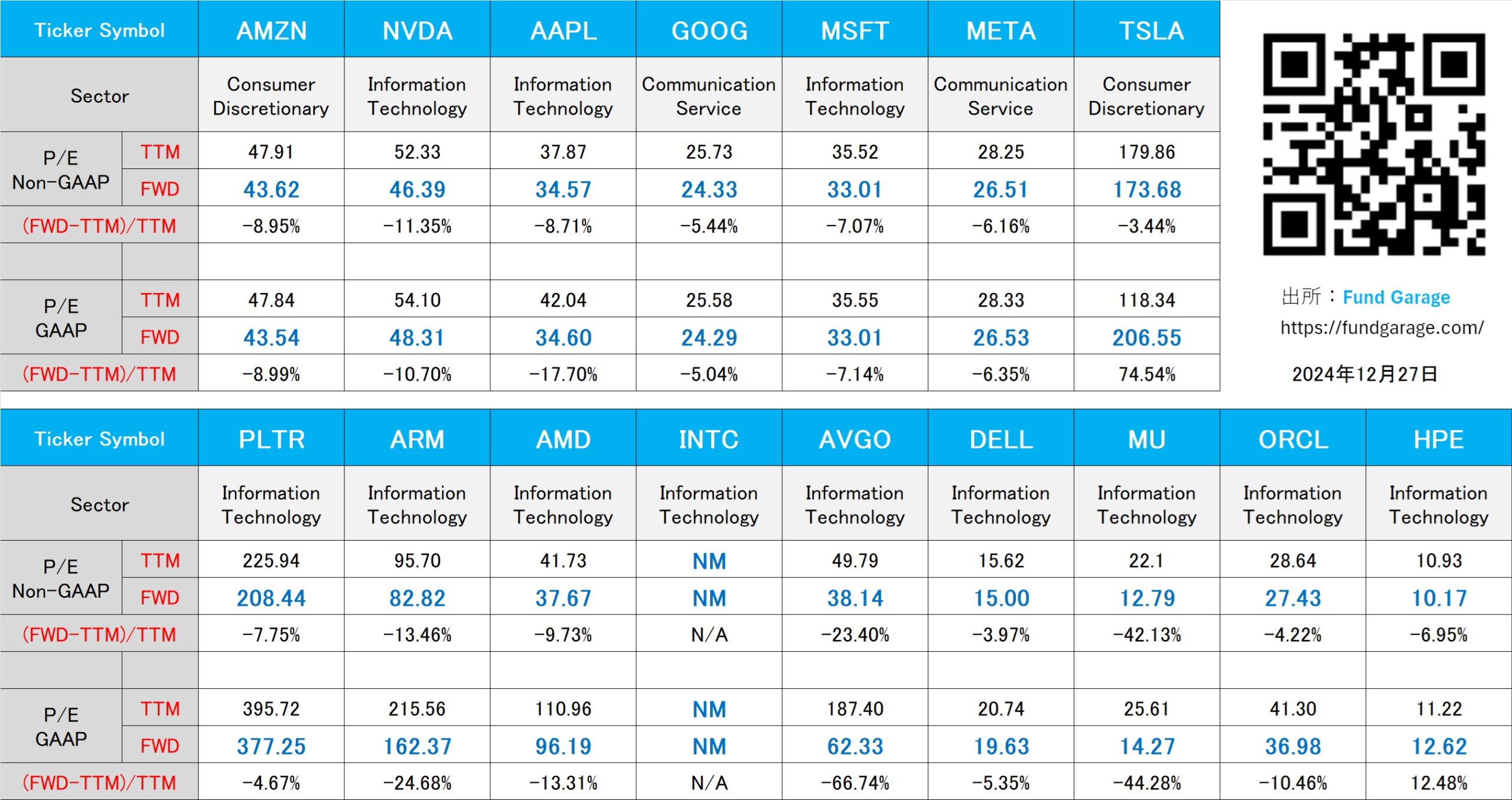

下記の表はいつもの米国株のPER(12月27日付)。