どうなる?日本経済?

日銀は本当に利上げするのか?

先週の米国の主要株価指数は金曜日も上昇し、ウォール街は11月以来最高の1週間を終えた。下記一覧でご覧頂ける通り、先週一週間の週間騰落率では、NYダウの+3.69%の上昇を筆頭に、NASDAQも+2.45%の上昇を記録している。しかし、その傍らで、日本の株式市場は日経平均で△1.89%の下落となり、昨年末来では既に4%近い下落となってしまった。勿論これには、昨年末に新NISAへのフライング的な買い需要などが手伝って、実態を伴わないと思われるインデックスの上昇(年末に40,000円台を超えた時は驚いた)があったことへの打ち返し分が含まれているとも言えるが、それ以上に、次回1月23日から開催される日銀金融政策決定会合で0.25%の利上げが「当然」かのように思われ始めているからだろう。ただ残念ながら、私の日本経済の先行きに対する悲観的な読みとは別に、日経新聞あたりが「日銀政策委員、過半が利上げ支持 市場見極め最終判断」とスクープの体で報じる裏には、日銀からの情報リークが今回も想定され、恐らく今回0.25%の利上げに踏み切るのだろうとは思う。だからこその株安であることは間違いないと考える。しかし、正直、この流れに関しては不思議でならない。

報道によると「日銀が23〜24日に開く金融政策決定会合で、政策を決める9人の政策委員の過半が追加利上げを支持する見通しであることが、複数の関係者への取材で分かった。追加利上げが決まれば政策金利は0.5%となる。20日に就任するトランプ次期米大統領の発信や、その後の国内外の市場の反応などを見極めたうえで最終判断する。(2025年1月17日 18:00付け【イブニングスクープ】)」ということだそうだ。その地均しをするためだろうが、すなわち昨年8月のメルトダウンの再現を回避するために、植田総裁は15日の全国地方銀行協会、16日の第二地方銀行協会が開いた会合で、23〜24日の決定会合で「利上げを行うかどうか議論して判断する」と述べ、氷見野副総裁も14日の講演で同様の発言をしていることがその証左とも言える。

もし、これが現実のものとなるならば、すなわち「利上げ」となるならば、残念ながら、日本株への投資スタンスは、今までを「ニュートラル判断(買いでも売りでも無い中立)」とするならば、今まで以上に「Cautious(注意深い)」なもの、つまり「アンダーウェイト」とせざるを得ない。

「バブル景気」の利上げとは意味が違い過ぎる

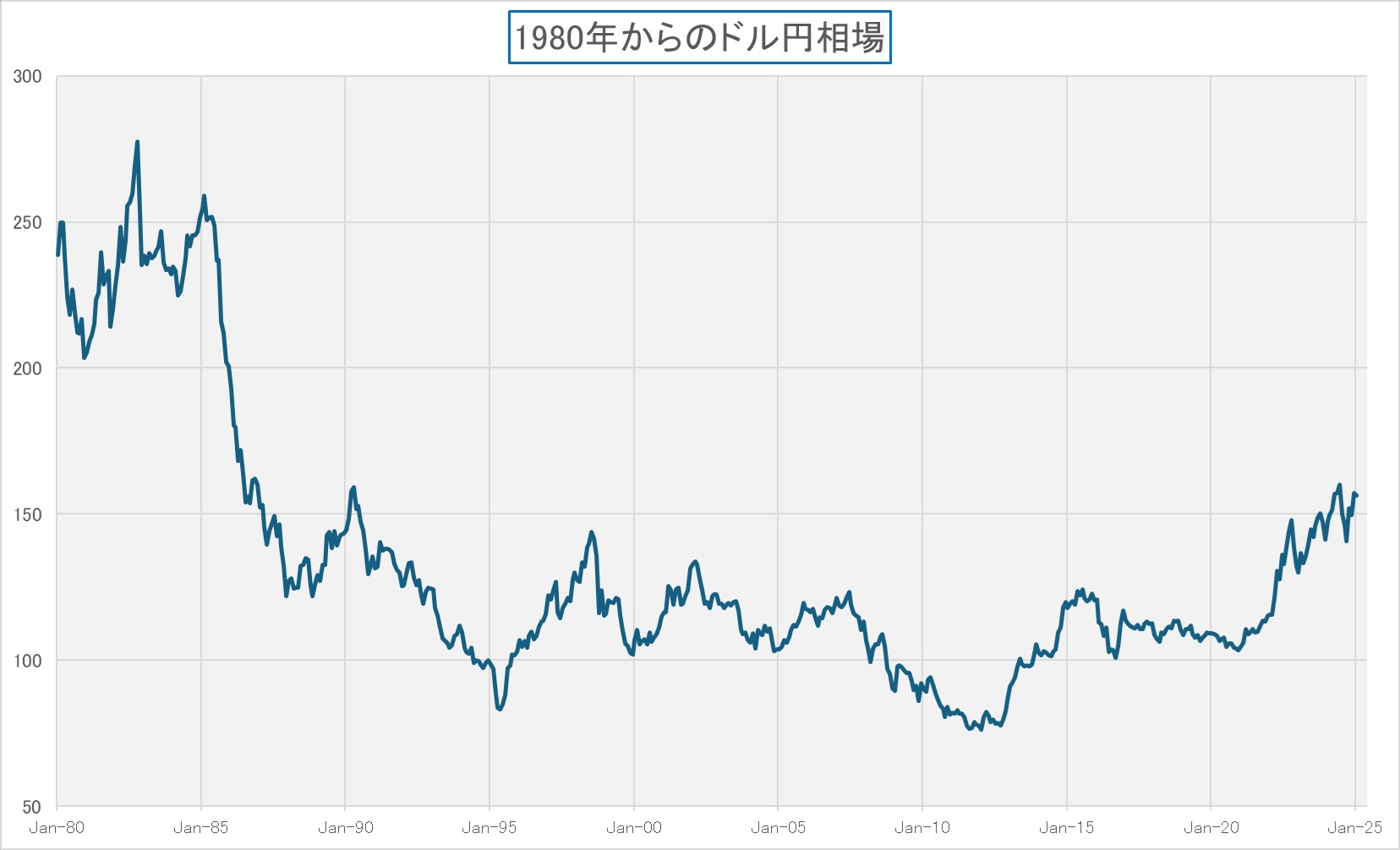

恐らく、多くの利上げ論者の論拠は「円安こそが輸入物価上昇を通じての物価高の元凶であり、利上げをすれば、円高に変わり、物価上昇も収まる」というもの、或いは、「何か経済的なショックが会った時への利下げ余地確保のための利上げ」というものだと考えられる。だが、間違ってはいけないのが、日銀が何度も利上げを繰り返そうと、頑(がん)として株価も下がらず(事実、1989年12月に38,915円まで上昇)、同様に円安も収まらなかった(1988年11月が121円台、1990年4月に159円台まで円安)1980年代後半の日本経済のファンダメンタルズと今とでは、状況が全く異なるということだ。当時、日銀が急激な利上げを続けても株価下がらなかったのは、日本経済が本当に強かったからだ。だが、バブル景気が収まってからは、日銀が拙速に利上げに動くたびに、残念ながら株価は急落した。更に、利上げとドル円相場の動きは決して連動していない。

当時を振り返り、株式会社日本の国際社会における立ち位置はどんなだったかと言えば、例えば:

- 自動車産業:石油ショック後、アメリカのビッグ3(GM、フォード、クライスラー)が苦境に立たされた一方で、日本の自動車メーカー(トヨタ、ホンダ、日産など)は、小型で低燃費な車を武器に急成長した。これにより、日本車の輸出は世界中で伸び、「ジャパン・アズ・ナンバーワン」と称された。

- 半導体産業:NEC、東芝、日立などの「日の丸半導体」がメモリ市場で世界シェアを席巻し、一時はDRAMのシェアが世界の8割を占めた。日本の技術力と生産効率が他国を圧倒していたからだ。

- 民生電機:ソニーのウォークマン、松下のAV機器など、日本製品は「高品質」「高技術」の代名詞だった。グローバル市場におけるブランド力も絶大だった。

といった感じだ。それに対して、現在はどうかと言えば、確かに日本のアニメやゲームなどのコンテンツ産業は世界で高い評価を得ているのは事実。ただし、これが1980年代のように「日本全体の経済力を象徴する存在」と言えるかは議論の余地がある。経済全体を牽引するには規模が限られるからだ。勿論、電子部品、半導体製造装置やその材料、カーボンニュートラル関連技術や宇宙産業、医療バイオテクノロジーなど、日本が潜在的なものまで含めて強みを持つ分野に注力することで、再び「技術大国」として復活する可能性は十分にあると考えられる。だが、それらはまだまだ日本経済全体を支えられるほどの存在ではないことを、誰も否定はしないだろう。唯一、世界に冠たる技術とその規模を誇れるのはトヨタ自動車(7203)およびその関連グループぐらいなものだろう。

数値的に主要産業がGDPに占める割合の変化で考えると、1980年代後半の場合、製造業が約30%、サービス業が約50%、農林水産業が 約5%(出所:内閣府経済社会総合研究所「国民経済計算年次推計」)だったが、2022年現在では製造業が約20%、サービス業が約45%、農林水産業が約1%(出所:国連「National Accounts – Analysis of Main Aggregates」)となって製造業の地盤沈下が目立っている。反対に、情報通信産業が約8%、金融不動産が約10%、医療・福祉が約10%と増加しているのがわかる。ポイントは、この追加的に伸びている分野で「世界に冠たる」と呼べる企業などが無いことだ。サービス産業の中にはクラウドコンピューティング、AI、ソフトウェア開発、eコマースなどが含まれるが、これらは殆ど全て米国がメインだ。経常収支のサービス収支を見ても、デジタル関連項目(著作権等使用料、専門・経営コンサルティング、通信・コンピュータ・情報サービス)の赤字は膨らむばかりなのはご承知の通りだ。

「利上げ」の第一義的な効能は、当然「景気のスローダウン」だ。古今東西、景気を加速させる為に「利上げ」をした中央銀行は無い。理論的に成り立たないから当然だが、景気減速、或いは景気失速を目の前にして株価が堅調に推移できるとは、どうしても思えない。ならば「ドル円相場」は思惑通りに「円高」にトレンドが変わるかといえば、「利上げ」の効能としては難しいだろう。それは過去45年間の間に、何度も歴史が証明してきている。なぜ、エコノミストや、日本の為替の専門家がその件を言及しないのか、寧ろ不思議でならない。

日本の物価高、インフレはこれからが本番?

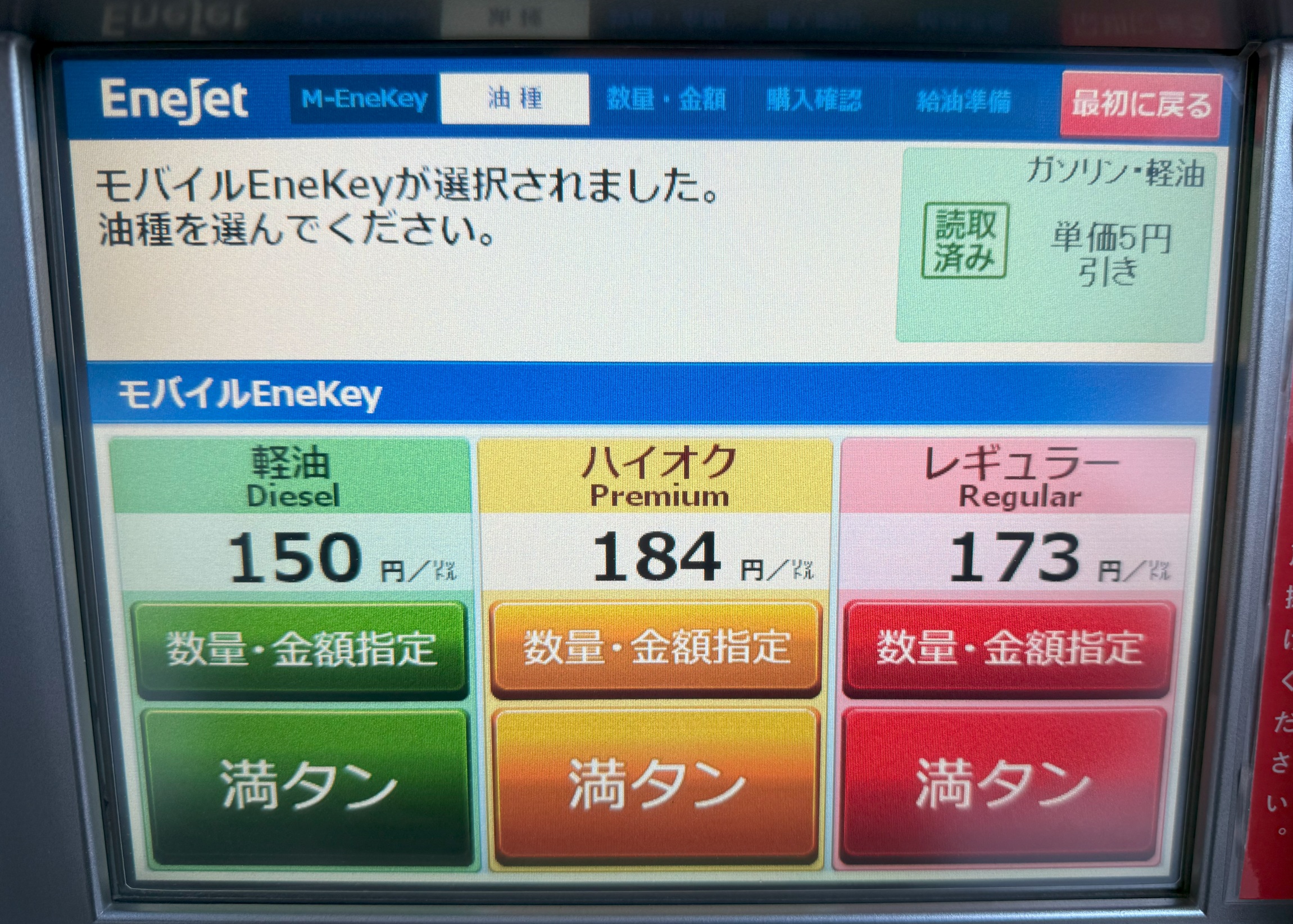

昨年、お米が店頭から姿を消し、価格が高騰したことは記憶に新しいが、昨今の異常気象の影響で生鮮食品の価格高騰は目を見張るものがある。またこれは実際に郵便で案内を貰って驚いたものだが、家庭向け新電力最大手の東京ガスは1日、2025年3月検針分から標準家庭の電気代を0.8%値上げする。また、下記の写真を見て貰えば一目瞭然だが、ガソリン価格も政府補助が終了したことで一気に跳ね上がっている。

今年、スーパーマーケットに行くと、イチゴの値段が1パックで800円も900円もするようになっている。恐らく、温室で使う燃油代の値上がりによるものだろうが、重要なのは、これらは現時点までのインフレ指標には反映されていないということだ。それらが反映される次回以降では、既に「利上げ」は終わっているかも知れない。

また、繰り返しになるが、これらは「金融政策」で変えられるタイプの物価上昇やインフレでは無いということだ。「利上げ(金融引き締め)→景気減速→需要低下→物価低下」という連鎖を企図して行うのが「利上げ」の筈だが、お分かりの通り、日本の物価上昇の原因はここには無い。ガソリンなどの末端価格の上昇は、円安から来る輸入価格の上昇に結び付けて説明されることが多いが、それは正しくもあり、大きな間違いでもある。原因は内訳で示すならば、これだけ多く賦課されている税金だ。列挙するとガソリン税、地方揮発油税、石油石炭税、消費税という按配だ。既得権益があって減税や税削減が出来ず、補助金で誤魔化してきたが、その補助金が削減され始めたからだ。

因みに、1リットル173円のガソリン代は、1ドル156円として換算すると、全米でガソリン代が一番高いカリフォルニア並の4.198ドルとなり、全米平均の3.120ドルよりも遥かに高い。

更にダメ押しをすれば、前回ご案内したイオンなどの例のように、賃上げによって利益が出せなくなった小売業の再度の価格転嫁はこれから始まるということだ。これも「利上げ」によって回避出来るものではなく、寧ろ「消費マインドの低下」によって効果は何も期待出来ないと見た方が良い性格のものだ。住宅ローン金利の引き上げに繋がれば、更に「消費マインドの低下」は拍車が掛かるだろうから。

「利上げ」すれば「円高」に変わるという盲信は間違え

以前にもお伝えしたことがあるが、為替相場の日常的な変動要因は需給であり、中長期的な変動要因は二国間の国力差で決まる。それを購買力平価とか、ビッグマック理論のような話で理論武装することもあるが、もっと大きく、更に現実的な目線で捉えると、実は政治で決まるようだというのが、私の40年近い市場業務キャリアの中から得た結論だ。ならばよく言われる「金利差」という議論はどう考えるべきかといえば、短期的な需給要因を起動させる「きっかけ材料」に過ぎない。それこそが「為替のショート筋」と呼ばれるヘッジファンドなどの投機資金が動くきっかけを与えるからだ。考えてもみれば、二国間の通貨交換レートが、そもそも、一日の間でさえ、そうコロコロと変わるわけはないのだから。それに尤もらしい小理屈をつけるテクニカル分析を、私は最も信頼していない。

余談だが、若手としてデビューした当時、職業柄、テクニカル・アナリスト協会の重鎮で非常に著名なチャーチストの集中講義を受けたことがある。最初の内はまるで手品師か、預言者の手ほどきを受けているような気持にもなったが、暫くして気が付いたのが、後付けの根拠が多く、先見的な見立てに関しては、割と日替わりに近くトーン(見通し)が変わっているということだ。特に為替相場に対する見立ては、その傾向が著しいとわかり、基本的に以降は無理に勉強することは止めてしまった。実際、運用チームにいた元為替ディーラーも同様なことを言い、且つ、見立てはコロコロと変えていたから確かだろう。ただ聞いたのは「為替市場の参加者がチャートを使ったテクニカルを重用しているので、敵の手の内を知る上でも、為替屋はテクニカルを見るんです」と聞かされた。

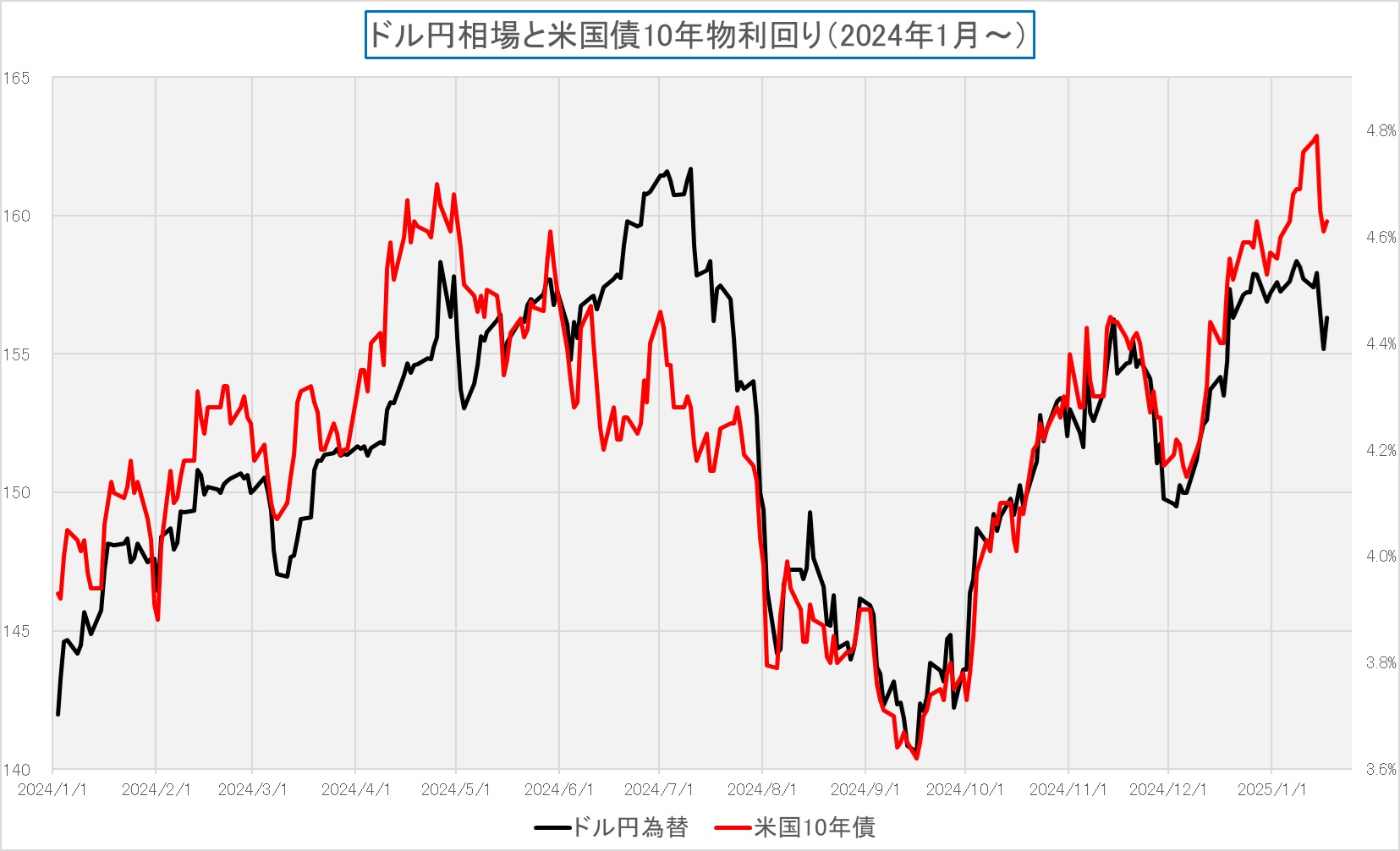

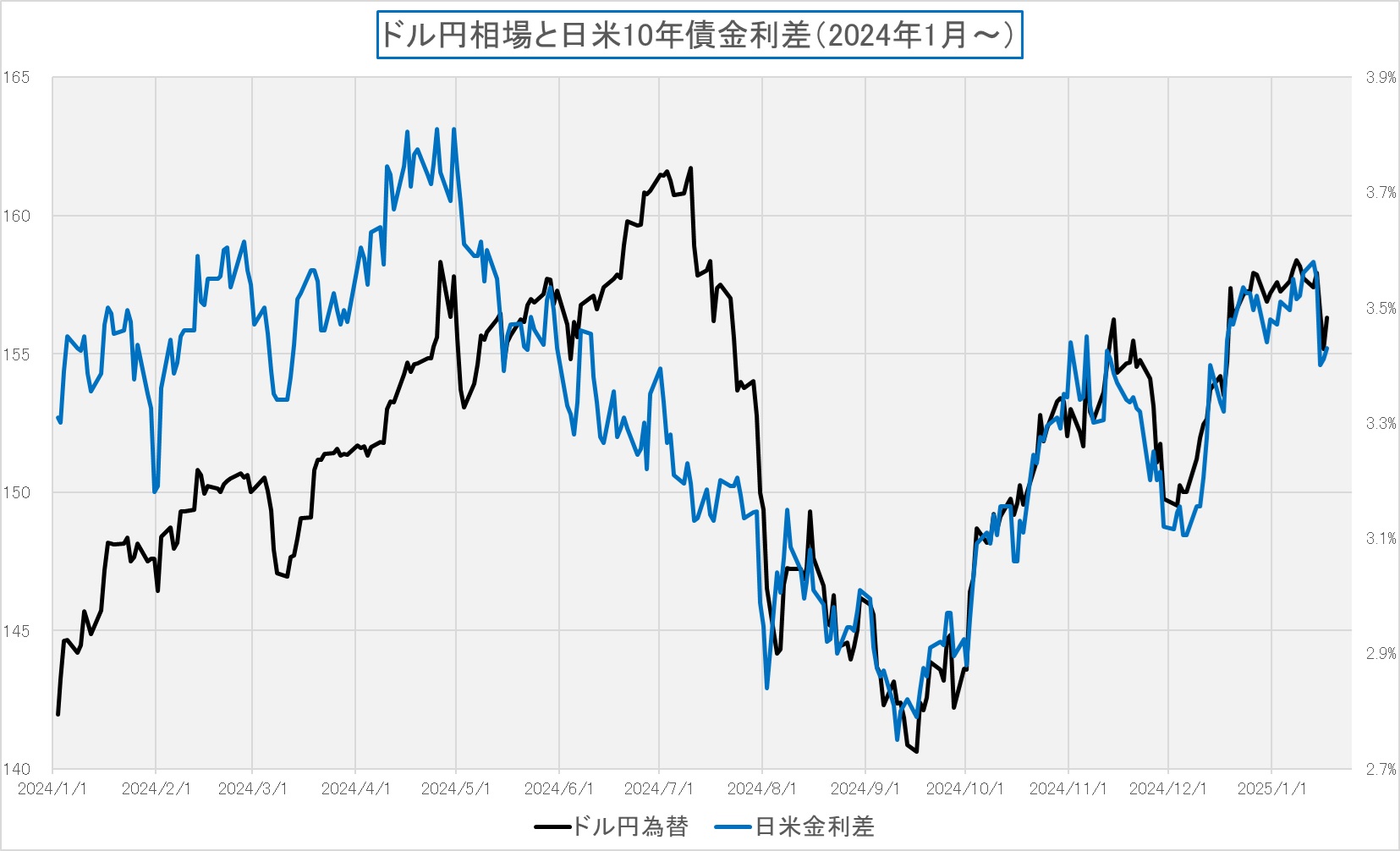

さて話を戻すが、2024年年末までは、ドル円相場は殆ど「日米金利差」よりも、米国債10年物に代表される長期金利の動きを見ながら推移していたが、年明け後はドルが上値を抑えられるようになってきた。つまり前回高値の160円台を付けに行く手前で、為替介入を気にするということだろう。

それに比べると、足許では逆に日米長期金利(10年債利回り)の金利差に沿って動いているようだ。ただ債券市場というのは、中央銀行の金融政策の変更なども、予めそれらの影響を織込んで動くことが常であることから、実際にFOMCや日銀金融政策決定会合が決まってからは、それまでとは反対に動くことさえあるとも言える。だとすると、上下のチャートを見て言えそうなことは、現在の足許の水準から考察して、ドル円相場が大きく円高に動く可能性は低いということ。

為替が大きくトレンドを変える最大要因は何か

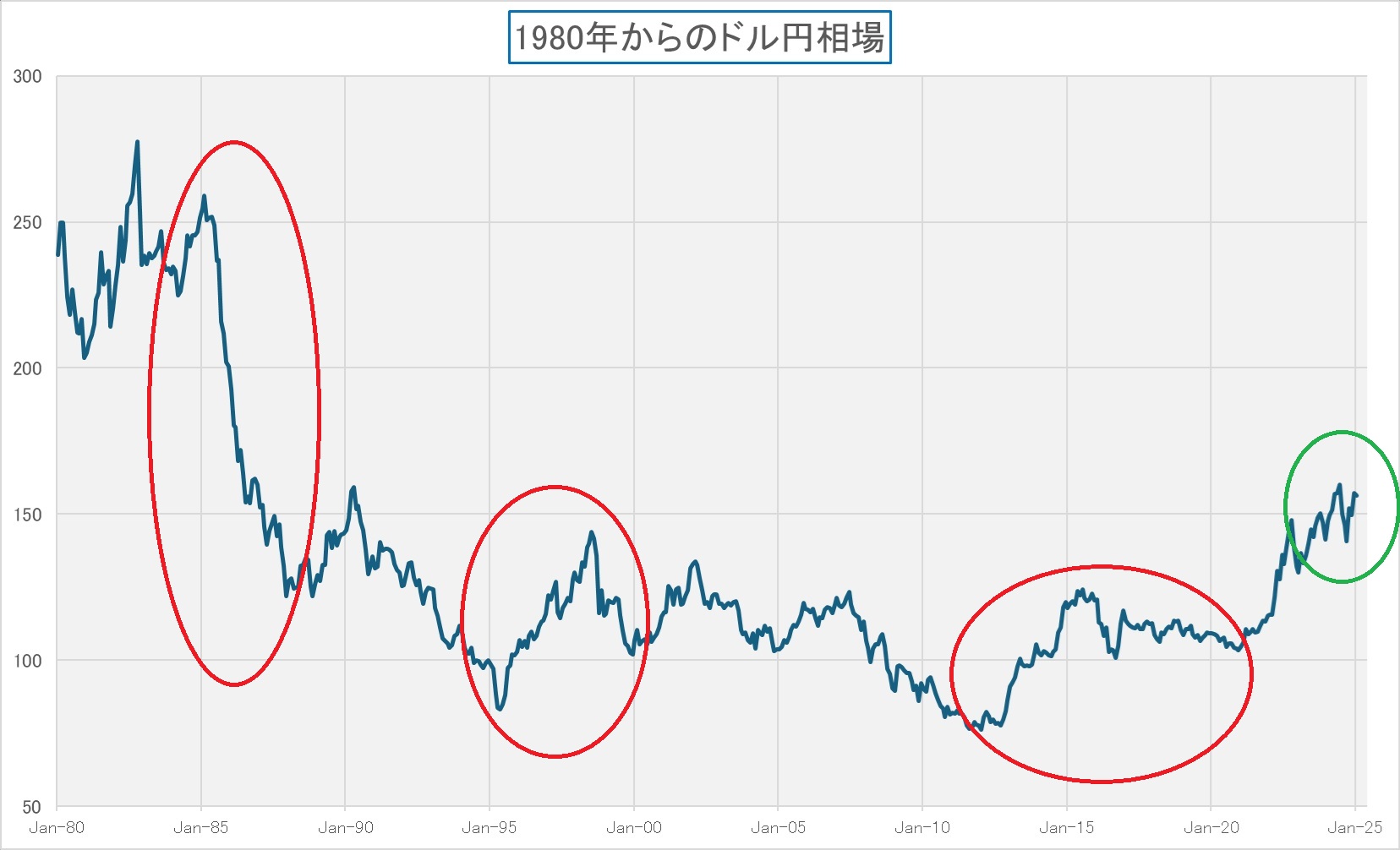

前掲した1980年からのドル円相場の推移チャートを見て、その歴史的な中長期的で且つ大きな変動要因を思い起こすと、やはり為替の変動要因は国際外交、ドル円相場に限って言えば「日米両政府の合意事項」というのが、もっとも説得力のある変動要因だと言える。前掲のチャートに為替が大きなトレンドを描いていたタイミング(期間)に丸印をつけて置いたので、確認して欲しい。

まず一番左側の丸で囲まれた1985年から1988年までの大きな円高トレンドは、これは誰もがご承知の通りの「プラザ合意」による円高だ。そこでプラザ合意による円高ドル安の進展について、そのメカニズムを説明してみよう。

- 介入による直接的な効果

- G5(米、日、独、仏、英)の中央銀行が協調して為替市場に介入し、ドル売り・他通貨買いを実施

- 特に日本銀行は大規模なドル売り・円買い介入を実施

- この政府・中銀による市場介入そのものが、円高への大きな圧力となった

- 金融政策の協調

- 日本は金融緩和策を維持する一方、アメリカは金融引き締め策を緩和

- これにより日米の金利差が縮小し、ドル建て資産の投資妙味が低下

- 結果として、投資家が米ドルから円への資金シフトを加速した

- 市場心理への影響

- G5による為替介入の合意自体が、「ドル高是正」という強い政策意思を示すシグナルとなった

- これまでドル高を容認してきた米国が、政策を180度転換したことで市場の期待が一気に変化

- 投資家や企業が「円高トレンド」を織り込み始め、先回りして円買いポジションを構築

- 自己実現的な円高の進行

- 円高期待が円買いを呼び、実際の円高につながる

- 円高が進むことで更なる円高期待が生まれる

- この循環的なプロセスにより、円高が加速度的に進展

このように、政府・中銀による直接的な市場介入、金融政策の協調、そして市場心理への影響が複合的に作用し、短期間での急激な円高が実現した。特に重要なのは、「ドル高是正」という明確な政策意思が日米両政府のみならず、G5から示されたことで、市場参加者の行動が一斉に変化したことが最大の要因だ。残念ながら、チマチマした僅かばかりの金利差の修正は、大きな為替変動、まして為替のトレンドを変えるような動きにはなっていない。

そしてその後、前述した通り、ドル円相場は1988年11月に一旦120円台を付けた後、再び、90年4月に向かって160円近くまで短い期間で円安に動くが、この時の為替変動の最大要因も、実は「政治的な合意形成」が背景にある。すなわち、1987年2月22日に先進7カ国(G7)の蔵相・中央銀行総裁会議がパリのルーブル宮殿に集まって合意した「ルーブル合意」によるものだ。その内容はドル円相場に関しては、かなり明確に定義をしている。

- 為替相場の安定化

- プラザ合意以降の為替レートの調整は十分であり、現状水準での安定が望ましい

- 具体的には、1ドル=153円台から155円台を適正水準とする

- これ以上のドル安を防ぐため、各国が協調して市場介入を実施することを確認

更に「為替レートが一定の範囲(目標相場圏)を超えて変動した場合、自動的に政策協調を発動する」などという項目もあったが、この目標相場圏の具体的な数値は公表されていない。ただ、当時の日本経済、というよりは日本の技術力は素晴らしく、自動車やハイテク製品の輸出が膨らみ、米国の対日赤字は拡大の一途だった。

そして日米経済摩擦の深刻化によってクリントン政権による対日圧力が強化あり、同政権は為替レートを通じた貿易不均衡の是正を志向するようになった。その為、一旦は160円手前まで進んだ円安が再び1995年5月には歴史的手円高とまで言われた83円台を付けるまで急激に向きを変えた。ここで重要なことは、この当時の日本経済は、正にバブル崩壊で相当に苦しんでいたということだ。しかし、起きた事象はバブル崩壊により疲弊する日本経済・国力状態からイメージされることとは正反対だった。すなわち、崩壊する経済を抱えた日本の通貨が買われたということだ。日銀は当然バブル潰しを企図した当時とは正反対に、再び「利下げ」に走り、更に政府の相次ぐ総合経済対策の発動で、金融市場のマネーサプライは増加した(通貨価値の減価要因)。にもかかわらず、83円台までの円高へと突き進んだのも、歴史が証明している。

- バブル崩壊後の日本経済

- 株価・地価の下落による資産デフレ

- 不良債権問題の表面化

- 金融機関の経営危機が顕在化

- 政策対応

- 日銀による段階的な金利引き下げ

- 財政出動による景気下支え

- しかし、これらの政策対応が円高を十分に抑制できず

しかし、チャートで言うと左から2個目の赤丸のところ、ドル円相場が83円台の超円高を見た後の動きは、何が背景にあったのだろうか?なんと、98年7月には144円台に届くところまでの円安となっている。その背景にあるのが、日米間の政策転換だ。これは別名を「逆ルーブル合意」などとも呼ばれるが、1995年4月の日米為替合意によって、G7による協調介入の実施が促された。この時、市場で専らの噂となったのは、当時の通産大臣、後に内閣総理大臣ともなった橋本龍太郎議員は日本政府を代表して土下座までしたというまことしやかの伝説だ。ただ実際には、この時のカウンターパーティーとなったのが、クリントン政権において財務長官に就任したロバート・ルービン財務長官であり、この元ゴールドマン・サックスの共同会長を務めた金融市場の専門家で、為替市場の急激な変動が世界経済に与えるリスクについて深い理解を持っていたルービン財務長官が、それまでの対日強硬路線から転換し、過度な円高による日本経済の崩壊がアメリカの国益にもマイナスとなるという認識に立って、より協調的なアプローチを取ることを選択したことが、為替の重要な転換点となったと言われている。

この当時、米国ラストベルトの代表的な産業のひとつであるデトロイトの自動車産業は苦境にあえいだ。円高を背景に日本メーカーの現地生産も本格化したが、デトロイトはUAW(全米自動車労組)が強く、日本メーカーの現地工場はUAWの支配が及ばないテキサス州などに展開された。1996年にGMのフリント工場(ミシガン州フリントはデトロイトから北西約100キロ)を訪問したことがあるが、「スーツを着たジャップ(日本人)」に対する街中での視線は優しくは無かったことを鮮明に覚えている。また1998年5月、ビッグスリーの一角であったクライスラー社は、ダイムラー・ベンツと合併しダイムラー・クライスラーが誕生している。ただ日本の自動車産業はまだ強かったものの、「日の丸半導体」については、1988年に日本メーカーが世界DRAM市場の約80%を占めたものの、1995年頃から韓国のサムスン電子が急速にシェアを拡大し、反対にNEC、東芝、日立製作所などの日本メーカーのシェアが急落したというファンダメンタルズも、頭の片隅に置いておくべきだ。

その後、2012年のアベノミクス始動までの間、日本は1999年2月からゼロ金利政策を継続するが、デフレの長期化による実質金利の相対的な高止まりもあって、ジワジワと円高が進むこととなった。更には、2008年に起きたリーマン・ショックで、欧米では金融緩和政策(量的緩和)が実施され、一方で安全資産としての円への逃避需要が増加したことなども手伝って、世界的な金融不安時には円が安全通貨として選好される構図が定着した。その後、2010年にはギリシャ・ショックのような欧州債務危機などもあったからだ。バブル崩壊に伴う不良債権処理も目途をつけ、反対にリスクをとらなくなった日本の金融機関が相対的に健全だと評価されたことが大きいと言える。

因みに、デフレの長期化によって実質金利が相対的に高止まったというのは、実質金利 というのは、「 名目金利 – インフレ率(デフレの場合はマイナスのインフレ率)」なので、この当時、日本は名目金利が0.1%、デフレ率が-1%(物価が1%下落)といった感じで、実質金利は「0.1% – (-1%) = 1.1%」となっていたが、反対に米国は名目金利が2%、インフレ率が2%、つまり実質金利は「2% – 2% = 0%」となっていたということだ。つまり、実質金利ベースでは、日本の方が金利が高いということだ。

アベノミクスと米国政府との関係

ならば、2012年からの円安トレンドについてはどう考えるべきかということが次の問題となる。つまり、アベノミクスの「三本の矢」のひとつとしての金融緩和政策によって、一旦は76円台にもなった超円高が、再び120円程度まで一旦は戻す円安を導いたのかということ。言い換えると、プラザ合意とか、ルーブル合意のような有名な合意が日米間で表面的には無い中で、金融政策だけで円安誘導が行えたのかということだが、やはり単なる金融政策の結果というより、日米間の広範な戦略的合意に基づく政策協調の一環であった可能性が高いと考えられる。

- 米国の容認と対米外交

- 日米の強調: 安倍首相は就任直後に積極的な対米外交を展開し、特に当時のオバマ政権との関係強化に努めた。日米関係の強化が進む中、米国が日本の政策をある程度容認したと推測される。

- 米国の経済状況: 当時の米国経済は、リーマンショックからの回復途上にあり、ドル高による悪影響を吸収できる段階にあったことも、日本側に有利に働いたと考えられる。円安が進む一方でドル高が生じることは、米国にとっても一部でメリット(外国からの資本流入など)がある。

- 為替操作のレッテル回避: 日本は名目上、「金融緩和による国内経済の刺激」を掲げ、為替操作と見なされるリスクを避けた。この点でも、日米間で非公式な了解があった可能性が考えられる。当時のアメリカの財務長官は ティモシー・ガイトナー長官だが、記憶の限りではあるが、為替操作とは見做さないという見解が表明されたと記憶している。

- 表面化しない合意の可能性

- 金融政策の範囲内での円安誘導: 日銀による大規模な金融緩和政策(異次元緩和)は、国際的に見ても正当化しやすい手法であり、米国も表立って反対する理由を欠いた。

- 市場メカニズムに基づく動きの強調: 政府が直接的に為替介入を行うのではなく、金融政策を通じた「市場メカニズム」による円安進行と説明できたことも重要。

こうして再考すると、当時の円安進行は、アベノミクスの金融政策による効果が大きいものの、それだけでは説明しきれない側面が多い。特に、安倍政権が展開した対米外交によって米国から黙認もしくは一定の支持を得ていた可能性が高い。オバマ大統領が広島の平和記念公園に献花に戦後べ現職米国大統領として来訪されたことなどは、その証左とも言える。勿論、こうした表面的なこと以外に、オバマ政権との緊密な関係構築の為に、安倍政権が実施した事としては次の点が挙げられる。

- TPP(環太平洋経済連携協定)への参加表明

- 中国の影響力拡大への対抗

- アジア太平洋地域における日本の役割強化

- 日本経済の復活が米国の国益にも合致

- 日米同盟の強化(安全保障面での協力)

- 日本の防衛費増額への期待

- 基地問題での協力

- アジア政策における日本の重要性

- 中国の台頭に対する日米共同での対応

つまり、プラザ合意やルーブル合意のような公式な枠組みではないものの、国際政治の中での「非公式な了解」が円安トレンドを支えたと考えられる。

2021年以降の円安は従来とは違う枠組みが原因

現在の円安は、日銀の金融緩和政策だけが原因ではなく、日米金利差、エネルギー価格の高騰、日本経済の相対的な弱さなど、複合的な要因に起因しているとみる。こうした構造的要因を踏まえると、日銀が利上げを実施したとしても、円安が劇的に改善する可能性は限定的だ。まず円安の背景と要因について整理しておこう。

- 米国の金融政策の転換(FRBの利上げ)

- 背景: 2020年、新型コロナウイルスのパンデミックにより、各国は金融緩和政策を採用した。しかし2021年以降、米国経済が急速に回復し始め、インフレ率が高騰(2022年にはCPIが9%を超える場面も)。これに対処するため、米連邦準備制度理事会(FRB)は2022年から大幅な利上げを実施した。

- 影響: 米国金利が上昇すると、ドル建て資産の利回りが高くなり、ドル需要が増加。一方、日本は長らく超低金利政策を維持しており、日米金利差が拡大。これがドル買い・円売りを加速させた。

- 日本の金融政策の据え置き

- 背景: 日本銀行(黒田総裁期)は、デフレ脱却と景気刺激を目指して超低金利政策を維持。具体的には、長期金利を抑える「イールドカーブコントロール(YCC)」を継続した。

- 影響: 日米金利差が広がる中、投資家がより高利回りのドル建て資産に資金を移動。これも円安を促進した。

- エネルギー価格の高騰と貿易収支の悪化

- 背景: 2022年、ロシア・ウクライナ戦争の影響でエネルギー価格が急騰。日本はエネルギーをほぼ100%輸入に依存しているため、輸入コストが大幅に上昇した。

- 影響: 貿易赤字が急拡大し、日本円の需要が減少。一方、原油価格の上昇はドルの需要を押し上げ、円安圧力がさらに強まった。

- パンデミック後の景気回復ペースの違い

- 背景: 米国や欧州では、パンデミック後の景気回復が比較的順調であり、消費活動や投資が回復基調にあった。一方、日本は経済再開が遅れ、成長ペースが他国に比べて弱い。

- 影響: 日本円の相対的な弱さが、為替市場での円安トレンドを後押しした。

このように、2021年からの円安トレンドは、金融政策の違いと国際的な経済構造の変化が複雑に絡み合って進行している。従って、日銀が利上げを行えば、金利差縮小への期待から円が一時的に買われる可能性はある。だが0.25%程度の利上げでは日米金利差を埋めるには全く不十分であり、円安トレンドを根本的に逆転させることは困難だ。また、為替市場では利上げの規模だけでなく、政策の継続性や経済基盤が注目されるため、一度の利上げでは投資家の信認を得られず、円高効果は限定的となる。一方で利上げにより、住宅ローン金利が上昇し、個人消費が抑制されるリスクは否定出来ない。特に住宅ローンを抱える家庭(正に勤労世帯だ)では、負担が増加し、家計の購買力が減少することで国内需要がさらに低迷する可能性(イオンの決算が証明)がある。企業活動への影響として、金利上昇により、中小企業の資金調達コストが増大する。特に、低金利を前提に経営を行っている企業(料飲食業やサービス業)にとっては負担が大きくなり、景気回復の芽を摘む恐れがある。つまり、利上げは、需要喚起によってデフレ脱却を目指してきたこれまでの政策を逆行させる。言い換えると、現在のように日本経済の成長率が低く、回復力が弱い中での利上げは、さらなるデフレリスクを招きかねないと考える。

ならば、どうするのが良いかといえば、逆に言うと、どういう方向性が見えてくれば日本株を安心して投資するスタンス、アンダーウェイトからニュートラルに戻す、或いは、更にオーバーウェイトに引上げられるかといえば、重要なことは、日本経済の構造改革と成長戦略の具体化であり、これなしには持続的な円高への転換も実現困難だということだ。また、国際的な政策協調の枠組みも重要で、一国の金融政策のみで為替レートをコントロールしようとする試みには限界があることを、歴史は繰り返し教えてくれている。ならば20日の大統領就任式で再びホワイトハウスの主となるトランプ次期大統領と、どの程度、現石破政権が太いパイプで外交努力が出来るかということが課題になるが、寧ろ親中派と呼ばれる現政権にそれを期待するのは、なかなか難しそうだ。

金融政策以外の選択肢はあるのか?

金融政策だけでは円安を根本的に解決することは難しいが、具体的には以下のような政策対応が重要と考えている。

- 経済構造改革

- 日本経済の成長力を高めるためには、エネルギー政策の見直し、デジタル化の推進、労働市場改革など、構造的な改革が不可欠。これにより、投資家の日本への信認が高まり、円の価値が自然と上昇する基盤が形成される。

- エネルギー政策の改善

- エネルギー価格高騰が貿易収支を悪化させ、円安を助長している。再生可能エネルギーの導入拡大や原発再稼働の再検討を進めることで、エネルギーコストの低減を図るべきだろう。

- 外交と為替協調

- トランプ政権と協調し、米中関係の橋渡し役となれるポジショニングを確立出来るように努める。

- 円安の進行が他国に影響を及ぼす場合、米国や他の主要国と為替協調を進めることで、市場への安定的なシグナルを送ることが出来る。外交政策が占めるウェイトは為替問題ではかなり大きい。

ただ、短期的に為替変動のことを拙速に推し量ろうとするよりも、日本の地政学的リスクをも踏まえて、下の写真の時のような立ち位置になれるか否かが最も重要なことだと思われる。これは2019年6月に大阪で行われたG7サミットの時の写真だ。

右肩上がりのビジネス・トレンド

TSMCの決算から

世界的な半導体ファウンドリーであるTSMC(NYSE: TSM)の株価は、先週16日に予想を上回る第4四半期の決算発表し、更に、2025年第1四半期のガイダンスに於いても人工知能関連の成長が続くと予想しているとコメントしたことを受け木曜日に約5%上昇した。

- Q4 GAAP EPS of $2.24 beats by $0.01.

- Revenue of $26.88B (+37.0% Y/Y) beats by $890M.

またCC・ウェイCEOは決算発表で、AIチップに対する米国の輸出規制は同社にとって管理可能な問題だと考えていると言った。現在、制限の対象となる可能性のある顧客のために特別許可を申請中だが、許可が下りると確信しているとも付け加えた。バイデン政権とトランプ政権との協力について問われると、「現政権、そして次期政権とも非常に率直でオープンなコミュニケーションを取っていることをお約束します」とコメントしている。

TSMCは2024年に驚異的な売上成長を遂げ、月間平均収益はNT$241.19Bドルに達した。2024年1月から12月まで、同社は総収益NT$2.89Tドル($87.79Bドル)を生み出し、前年比33.9%増だった。「2024年を通じて、顧客からのAI関連の需要が堅調であることが確認されました。データセンターにおけるAIトレーニングと推論のためのAI GPU、AI ASIC、HBMコントローラーと現在定義しているAIアクセラレーターからの収益は、2024年の当社の総収益の10%台半ば近くを占めると思われます」とCC・ウェイCEOは決算発表の電話会議で述べた。更に、「2024年に3倍以上に増加した後も、AI関連の需要の急増が続くため、AIアクセラレーターからの収益は2025年に2倍になると予測しています」と付け加えた。また「当社は現在、AIアクセラレータからの収益成長が、すでに高い2024年をベースとして、5年間で40%台半ばのCAGRに近づくと予測しています。AIアクセラレータは、当社のHPCプラットフォームの成長を最も強力に牽引し、今後数年間の全体的な収益増加に最も大きく貢献すると期待しています」とも言っている。要は、兎にも角にも、AI関連で絶好調だということだ。

また最先端品の動向についても解説していた。N2というのが2ナノのことで、A16というのはその次の「16オングストローム」のことだが、最先端を利用する一番槍は、通常はアップルだ。それを踏まえてCC・ウェイCEOは「N2 と A16 の導入についてお話しします。当社の 2 ナノメートルおよび A16 テクノロジは、エネルギー効率の高いコンピューティングに対する飽くなきニーズへの対応において業界をリードしており、ほぼすべてのイノベーターが TSMC と連携しています。スマートフォンと HPC アプリケーションの両方が後押しし、最初の 2 年間の 2 ナノメートル テクノロジの新しいテープアウト数は、最初の 2 年間の 3 ナノメートルおよび 5 ナノメートルの両方を上回ると予想しています。N2 は、N3E と比較して、同じ電力で 10 ~ 15 倍の速度向上、または同じ速度で 20 ~ 30 % の電力向上、および 15 % を超えるチップ密度の増加により、フルノードのパフォーマンスと電力の利点を実現します。N2 は、N3 と同様の立ち上げプロファイルで、予定どおり 2025 年後半の量産に向けて順調に進んでいます。

継続的な機能強化戦略の一環として、N2 ファミリーの拡張として N2P も導入しました。N2P は、N2 に加えて、さらなるパフォーマンスと電力の利点を備えています。N2P はスマートフォンと HPC アプリケーションの両方をサポートし、量産は 2026 年後半に予定されています。また、別製品として、スーパー パワー レール (SPR) を搭載した A16 も導入します。TSMC の SPR は、革新的なクラス最高のバックサイド電力供給ソリューションであり、ゲート密度とデバイスの柔軟性を維持し、製品の利点を最大化する新しいバックサイド ネットワーク スキームを業界で初めて取り入れています。」と言っている。どう聞いてみても、これらの世界が止まっているようには見えない。

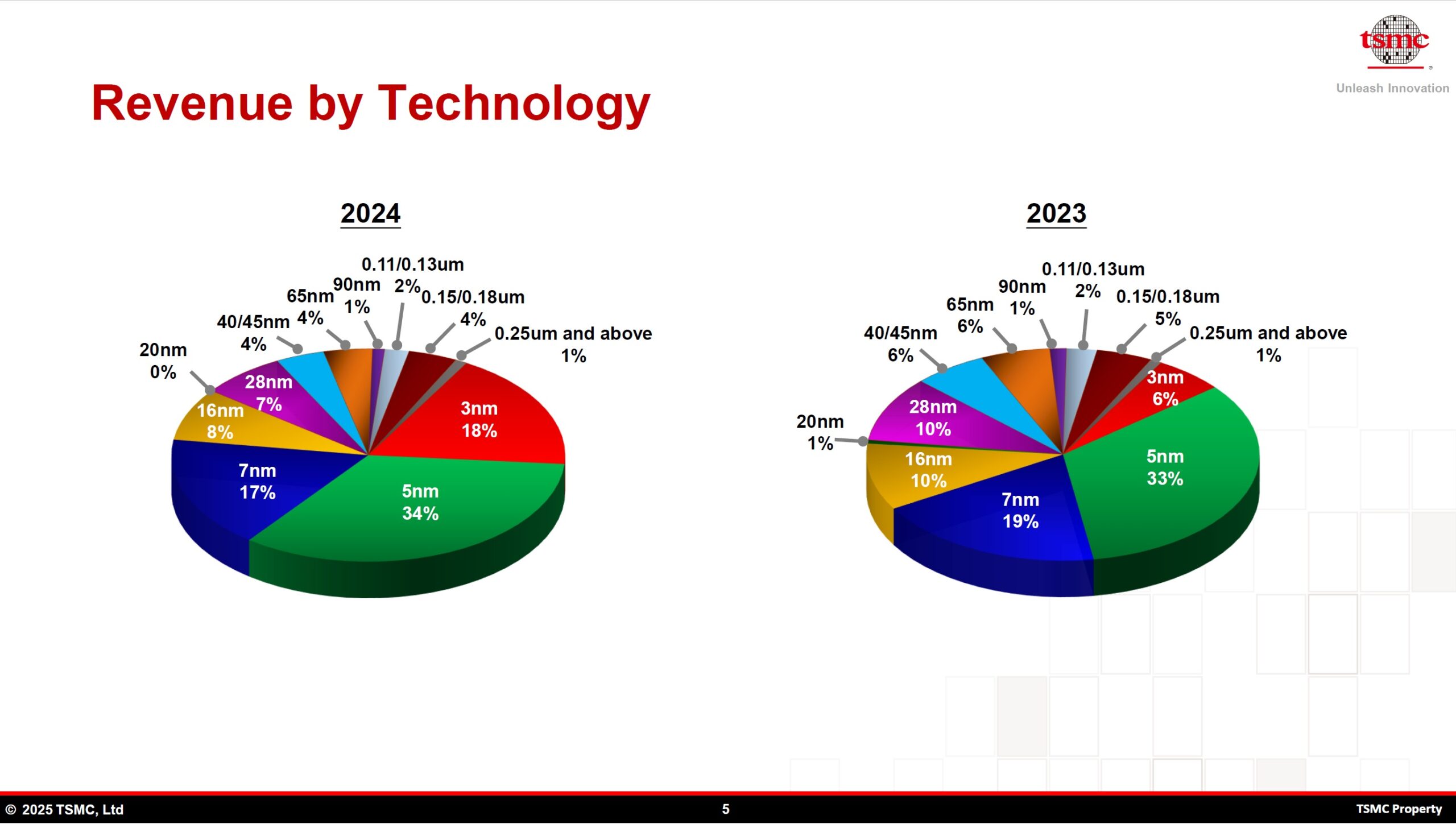

下の図から、急速に3nm品のシェアが高まっていることも確認出来る。

AMDは一旦AI PCに軸足か?

前回、エヌビディア(NVDA)のCES2025におけるプレゼン内容はあらましお伝えした。タイトルも、その印象から「エヌビディア無双、AI革命の覇道」とさせて頂くほど、そのAIに関わる総合的なエコシステム構築度合いは目を見張るものがあった。その一方で、AIの原動力となったGPUが、基本的にパソコン向けのグラフィックス・アクセラレータであった頃のライバルだったアドバンスドマイクロデバイスことAMDはというと、ある意味では想像以上に影が薄い。

AMDもデータセンタ向けのGPUとして、MI325Xシリーズなどを展開しているが、試しにAMDのメインのWebページで「AMD at CES2025」として中を見て頂くと、実はLisa Sue CEOの姿をも確認出来ない状態になっている。そしてプレゼンテーションの資料(AMD-CES2025-distribution-deck)を見て貰っても、「あれ?」という印象は逃れられない。ご覧頂ける通り、MI325Xのようなデータセンタ向けGPUは前面押し出しではなく、最後のEnterpriseの項で、申し訳なさげに解説されている感じだ。

反対に、AI PCへの力の入れように、あらためて勝負フィールドを一旦は変えたのだろうと思っている。ただそれも正解だろうと思われる。なぜなら、インテル(INTC)があれほど「コケている」以上、インテルの凋落は火を見るよりも明らかだからだ。事実、金曜日に株価が+9.26%も上昇して21.40ドルとなったのは「SemiAccurate は、ある企業が Intel を丸ごと買収しようとしているという電子メールを読みました。私たちはこの電子メールの正確さに絶対の信頼を置いていますが、確認するのに数か月かかりました。」などとインテルの被買収の話を伝えていたからだ。またそれが何と潜在的な買い手として「イーロン・マスク氏」のようだとまで伝えているので、余計に「材料」としてかっこうのネタになったという感じだ。

何れにしても、あの天下の半導体の巨人だったインテルが被買収企業の格好のターゲットとなるまで疲弊してしまったところを鑑み、またエヌビディアが予想以上のそのエコシステムをOmniverseやCosmosといったPhysical AIの「world foundation models」として発表する程に絶大である以上、寧ろ、無理にエヌビディアと競合して疲弊するよりも、まずは上掲のスライドのセグメントのように、GamingやAI PCなどのコンシューマー向けパソコンCPU、及び、Epycシリーズのようなデータセンター・サーバー向けCPUといった分野をきっちり奪取して固めた方が得策とも言えるだろう。これは賢い選択だと思える。

現状、今年の6月以降に期待が膨らんだCopilot+PC向けAI PCは、当初Arm アーキテクチャーを利用したQUALCOMMのSnapdragon CPUのみで展開し、遅れてx86型CPUでAMDとインテルが参入する方式を取ったため、残念ながら、目指しいほどには目立っていない。かく言う私でさえ、AMDのCPUを載せたノートPCでAI PCが充実して来るまで、購入を逡巡しているぐらいだ。ただ今回、CEO2025に併せて、いくつかの新しいAI PC向けのCPUを発表してきた。AMD Ryzen AI Max seriesとAMD Ryzen AI 300 seriesという新しいCPU。またこれらを搭載したOEMからのパソコンもひと通りは出揃うようだ。

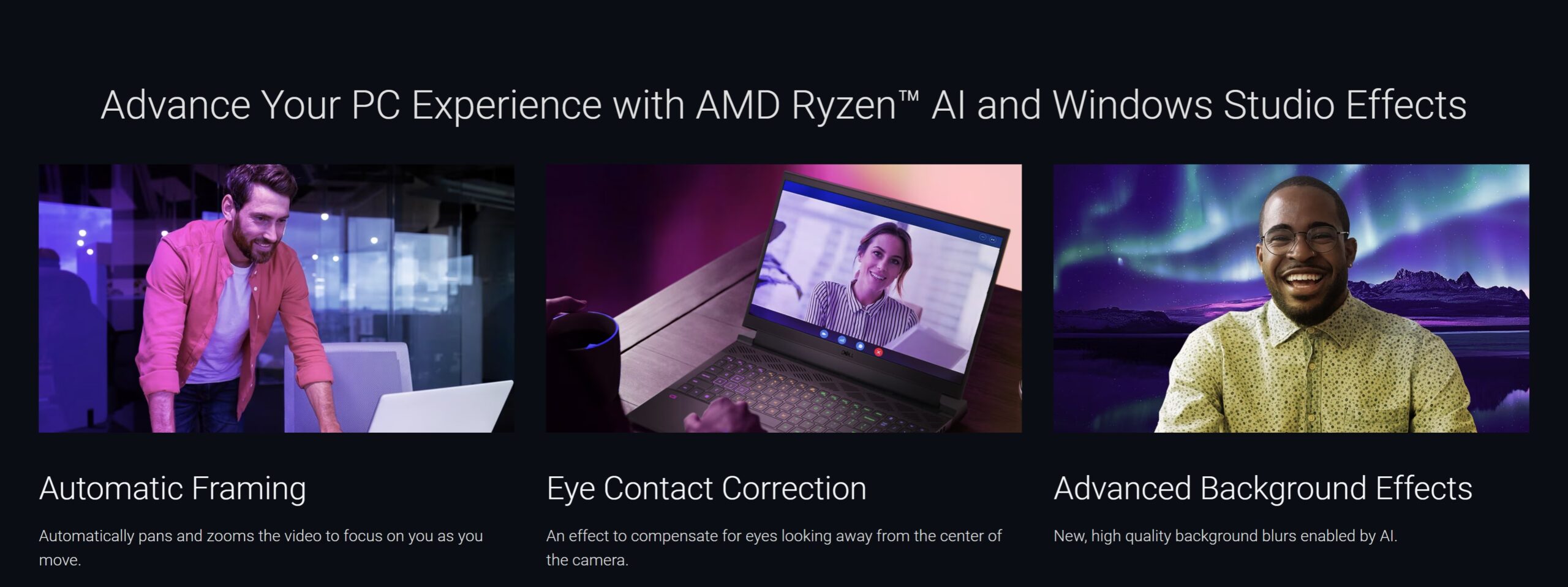

AI PCのひとつの魅力は、下の写真で言うと、真ん中の「Eye Contact Correction」機能。この機能を使えば、パソコン上のカメラの位置などで、どうしても目線がズレてしまうことが、自動的に補正される。これはビデオ会議システムや、YouTube動画などの撮影に際して非常に価値がある。なぜなら、スクリーン上の画像を見ながら会話する時など、どうしても目線がズレるからだ。テレビ局のように、プロンプターの後ろにカメラがあるのと同じような補正をしてくれるというもの。これだけでも充分購入する価値があると思ってしまう。

Blackwellの不足をMI325Xでは賄えない

先日、あるリサーチレポートにこんな記載があって驚いた。それは「NvidiaのBlackwellは2025 分がすでに完売しているため、Advanced Micro Devices(AMD)の最新 AI アクセラレータは需要が急増するだろう。何故なら、GPU の供給が厳しい2025 年第 1 四半期中に市場に投入されるからだ。これは、Advanced Micro Devices にとって MI325X の大幅なアップスケーリングの成功の前兆となり、特に 2025 年前半には、大幅なユニット成長と平均販売価格の上昇につながる可能性があるだろう。」というもの。要するにこのアナリストが言いたかったのは、Blackwellが手に入らないなら、同じデータセンタ向けGPUであるAMDのMI325Xを代替として購入すればよく、この流れでAMDは充分な恩恵を受けるというストーリーだ。プレミアム会員の方なら、これを読んで「おかしい」と直ぐにお気付きだろうが、実際にこのアナリストに限らず、この手の論陣で語るアナリストの例は枚挙に暇がない。念のため、お伝えするが「NVIDIAのエコシステムに依存したワークロード(CUDAベースのプログラム、NVIDIA独自のAIモデル開発環境など)を利用する場合、AMDのアクセラレータではそのまま互換性がないため、追加の開発コストや学習曲線が必要」なので、ゼロスクラッチからAI構築をするケースを除き、無駄な投資となることの方が多いだろうということだ。事実上は、有り得ない。

何故なら、AMDのMI325Xを採用することは新たな技術スタックを構築することを意味するからだ。これは単なるハードウェア購入以上の投資となり、特にNVIDIAエコシステムに依存する既存のインフラがある場合、ブラックウェルを待つことの方が効率的かもしれないからだ。もしかすると、AMDはCUDA互換のROCm(Radeon Open Compute)プラットフォームを提供しているから、それで対応出来る筈だと考えているかも知れない。だが、ROCmはNVIDIAのCUDAエコシステムに比べると成熟度が低く、既存のNVIDIA向けのソフトウェアをAMD環境に移植するにはかなりな手間が必要だ。そのため、Blackwellを待てないからといって、すぐにAMD製品に移行するのは必ずしも合理的と言えない。もしAIプロジェクトが新規で、NVIDIAのエコシステムに縛られないものであれば、AMDの製品を採用する意義は十分にあるだろう。しかし、既存プロジェクトがCUDAに深く依存している場合、AMDの選択は既存投資を無駄にする可能性がある。「意味のある投資」となるかどうかは、プロジェクトの緊急性とNVIDIAエコシステムへの依存度によると言える。既存のインフラやエコシステムを活用することを重視する場合、Blackwellを待つことの方が合理的だ。

更に言うなら、恐らく(これは裏取りはしていない)CUDAに習熟したAIエンジニアの数はそこそこになるだろうが、ROCmに習熟している人は少ないだろう。だとすると、エンジニアの採用計画にも間違いなく影響する。

まとめ

第2次トランプ政権誕生、政策は転換?継続?

明日、2025年1月20日、ドナルド・トランプ氏が第45代アメリカ合衆国大統領として再び就任する。日本人投資家として、この政権交代がもたらす政策の変化や継続性、そして第一次トランプ政権との比較を通じて、投資戦略を再考する必要があるだろう。

バイデン政権からの政策変化と継続性

バイデン政権は、インフラ投資雇用法(IIJA)、CHIPSおよび科学法(CHIPSプラス法)、インフレ削減法(IRA)などを通じて、製造業の国内回帰やクリーンエネルギーの推進を図った。これらの政策は、米国内の産業基盤強化と気候変動対策を目的としており、日本企業にも多くのビジネスチャンスを提供してきた。一方、トランプ氏は「米国第一主義」を掲げ、保護主義的な政策を推進する意向を示している。特に、対中強硬姿勢や移民制限、関税引き上げなどが予想される。これらの政策は、バイデン政権下で進められた多国間協調路線からの転換を意味し、国際貿易やサプライチェーンに影響を及ぼす可能性がある。

第一次トランプ政権との比較

第一次トランプ政権(2017年~2021年)では、関税引き上げやTPPからの離脱など、保護主義的な政策が実施された。しかし、これらの政策は市場の混乱や同盟国との緊張を招く結果となり、第二次政権では、これらの経験を踏まえ、より体系的で計画的な政策実施が期待されている。例えば、Project 2025と呼ばれる政策プランでは、連邦政府の再編や規制緩和、特定の社会政策の推進が計画されている。

日本人投資家への影響と対応策

トランプ政権の政策転換は、日本企業にとってリスクと機会の両面をもたらすだろう。保護主義的な政策は、貿易摩擦の激化やサプライチェーンの再編を迫る可能性がある。特に、対中関係の緊張は、米中双方にビジネスを展開する企業にとって大きな課題となる可能性が高い。しかし、米国内でのインフラ投資や製造業回帰の動きは、日本企業に新たなビジネスチャンスを提供する可能性とも言える。特に、技術力や品質で優位性を持つ企業は、米国市場でのプレゼンスを高める機会となるだろう。

為替政策なども、努めて「現地情報」に対して意図的に耳を傾ける姿勢が大切だ。今号では重点的に歴史が証明している為替変動の要因を分析したが、為替相場が二国間の通貨交換レートである以上、片側だけのロジックだけでは物語は変わらないからだ。株式や債券と同じように、為替相場も金融市場のマーケット分析の文脈の中で語られることが多いのは事実だが、経験則から言えば、為替はロジックよりも、ポリティクス(政治)だ。それ以外は、ノイズに過ぎない場合が圧倒的に多い。

さて、来週はどんな気持ちで週末を迎えられるか、久し振りにそんな感想を抱いて了とする。

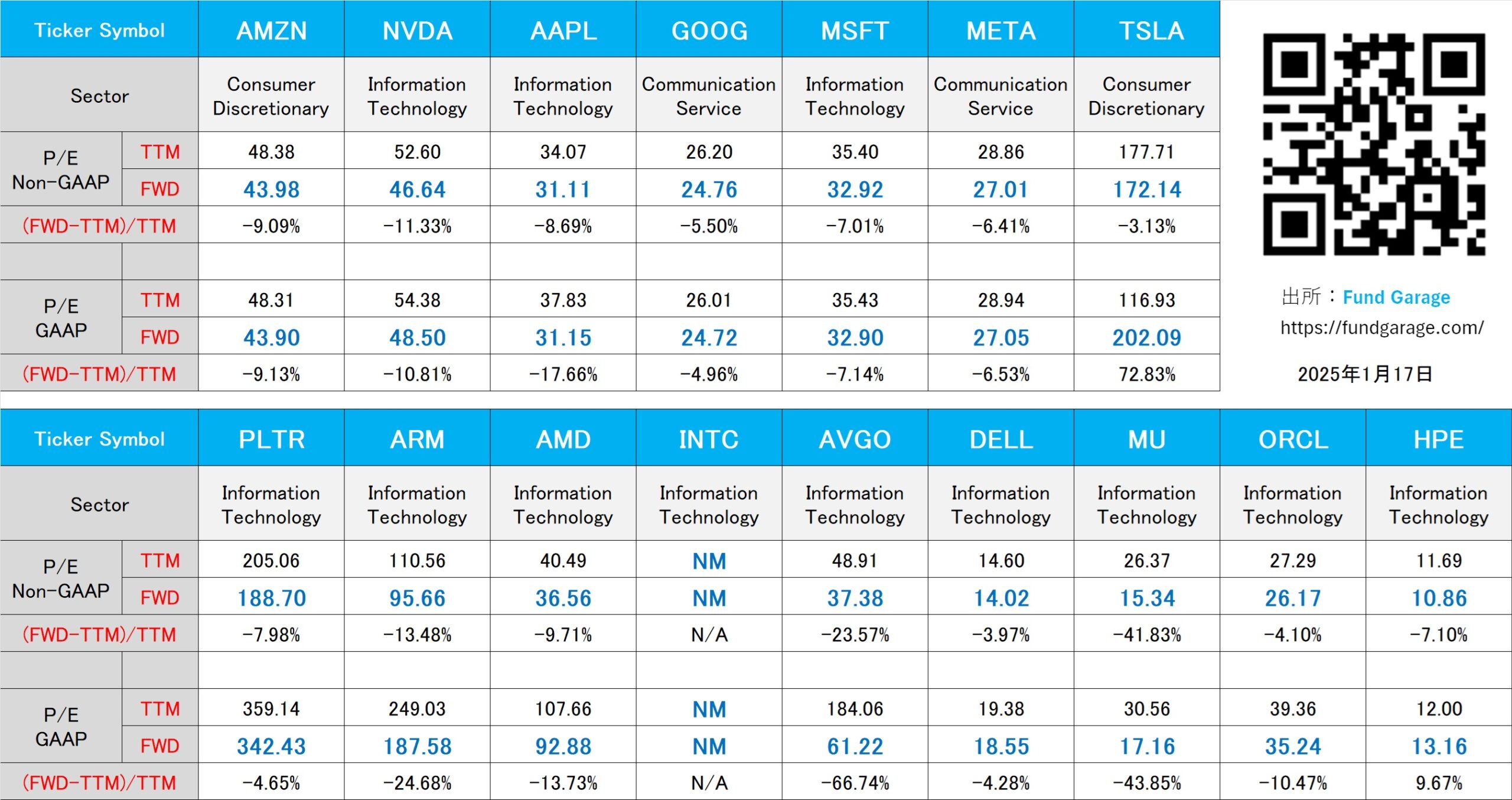

下記の表はいつもの米国株のPER(1月10日付)。