状況分析は虚心坦懐に

思った以上にポジティブな大統領就任演説

「The golden age of America begins right now.」と始まったトランプ大統領の就任演説は、少なくとも、事前に「独裁者誕生」などという表現が使われた日本のメディアが評したものとは随分と印象の違うものだった。曰く「アメリカの黄金時代が今、始まる。この日から、我が国は繁栄し、世界中から再び敬意を集めるようになるだろう。我々は全ての国々の羨望の的となり、もはや他国に付け込まれることは許さない。」というスピーチに、余程捻じ曲がった性格でもない限り、多くのアメリカ国民は鼓舞されただろう。少なくとも、耳は傾けた筈だ。

MAGA(Make America Great Again)という言い方で拡がったトランプ大統領の一連の姿勢は、少なくとも州毎の選挙金の獲得人数だけでなく、総得票数においても過半数の50.75%を獲得している。だから、第1次トランプ政権誕生時のように、「総得票数ではクリントン候補の方が上だった」というような嫌味を言う余地もなく、米国民の半数以上が支持した大統領の誕生というのが真実だ。この点については、妙に斜に構える必要もなく、素直に額面通りに受け取るべきだろう。だからこそ、先週の米国市場は荒れることは無かったのだから。それでも不思議と、批判的な声は消えないものだ。

今回の大統領就任演説の大きなポイントを整理すると、概ねこの8項目になる。そして米国への投資家として重要なのは、特に1、4、5そして8といったところだろう。

- 「アメリカの黄金時代」の宣言

- 政府機関の改革

- 移民政策の強化

- 経済政策の重点化

- 安全保障と犯罪対策

- 国民への感謝と団結の呼びかけ

- 「裏切り」の終焉

- 自然災害や社会問題への対応

「アメリカの黄金時代」の宣言というのは、冒頭に記した通り、アメリカが再び繁栄し、世界中から尊敬される国になるということであり「アメリカ第一主義」を再び強調し、国民の安全と主権を回復することを約束するというもの。またこれに合わせて、経済政策の重点として「エネルギー緊急事態」を宣言し、エネルギー価格を抑えるために国内資源の採掘を拡大し、同時に、これらをもって、アメリカを製造業の中心地に戻すというビジョンを掲げた。やはり激戦州であったラストベルトの思いを代弁したものであり、アメリカの新しい重工業政策のひとつということだ。安全保障と犯罪対策については、「再び世界史上最強の軍隊を作り上げる」と明言しており、これは実に多くのインプリケーションをもって投資機会も生まれる話と解釈出来る。また自然災害や社会問題への対応という論点では、もちろん、ハリケーンや山火事など、災害への対応の遅れを批判し、連邦緊急事態管理庁(FEMA)の組織改革というようなことも重要だが、「エネルギー緊急事態宣言」と合わせて、これはかなり大きな米国の方針転換を含んでいる。たとえば「私たちはグリーン・ニューディール政策を終わらせ、電気自動車の義務化を撤回し、自動車産業を救い、偉大なアメリカの自動車労働者たちへの神聖な誓いを守ることになるでしょう。」といった言い回しが象徴している。

「国家エネルギー非常事態」を宣言した主な理由は、ひとつ目はコストと価格を急速に引き下げるため、要はインフレ危機は、バイデン政権による莫大な支出超過と、あわせてエネルギー価格の高騰によって引き起こされたという認識があるからだ。その一方でこうも言っている。「アメリカは再び製造業の国となるでしょう。そして、他のどの製造業の国も決して手にすることができない、地球上のどの国よりも大量の石油とガスという資源を持っています。だから、私たちはそれを活用します。」という。昨年末、カリフォルニアで最大のシェール開発地域であるベイカーズフィールドに行ってきたが、残念ながら、活気はいまひとつだった。ただもしバイデン政権下で強化された環境規制がこれで緩和されれば、シェールガスや石油の採掘が再び活発化する可能性はある。政策の変更によって生産コストが下がれば、エネルギー企業が採掘を再開し、ベイカーズフィールドを含むシェール産業地帯が再び活況を呈する可能性もあるということだ。

その上で、バイデン政権下で進められていた電気自動車推進政策が転換し、ガソリンエンジン車の規制が緩和されれば、消費者の選択肢が広がる。大型SUVやピックアップトラックなどを好むアメリカの人々にとっては朗報だろう。既に、バッテリー電気自動車が必ずしも炭素排出削減の最適解ではないという見方が強まりつつあるのは事実であり、恐らく最適解として伸びるのは、やはりHEVことハイブリッド車だろうということになる。

また「再び世界史上最強の軍隊を作り上げる」という軍事力強化の話は、「愛国心を鼓舞する」という意図もあるだろうが、国内の防衛産業に対する投資拡大を意味し、雇用創出と経済成長への影響を目指す「アメリカ第一主義」とも整合する政策だ。ご存知ない方も多いと思われるが、現在の米国の所謂「軍備」、つまり空母や潜水艦、或いは航空機などはギリギリの予算と人員で運用がされていることもあり、決して充分だとは言えない状況になっている。また国際的な意図として、当然、敵対国へは威嚇だが、同盟国にはアメリカの主導権を再確認させる狙いがあるだろう。たとえば、対中国では、台湾海峡や南シナ海での軍事的圧力を抑制する、対ロシアでは、ウクライナや欧州への侵略的行動を牽制する、そして対北朝鮮やイランでは、核開発や地域の不安定化への圧力を強化する、といったことだ。また同時に、他国、特に中国だと思われるが、AIや極超音速技術などの分野で、アメリカを追い越すリスクに対応する意図が見える。トランプ政権の安全保障政策の中核は、やはり技術的優位性の保持だ。もちろん、伝統的な軍事力の拡充ということもあるが、AI、宇宙、防空技術などの新技術への優先的投資ということもあり、また軍事技術やサイバー防衛を支えるための、高度人材の育成が課題となると思われる。これが結局「Stargate project」の発表へとスムーズに繋がる。

ただ一方で、「再び世界史上最強の軍隊を作り上げる」というアメリカが安全保障のリーダーシップを強化する意思を表明した以上、日本に対しても、具体的な期待や圧力がかかる可能性は否定出来ない。その時、かつての安倍内閣の時と違い、現在の石破内閣がアメリカと中国との間に立って、アメリカとの安全保障協力を巡る調整では相当に悩ましい状況に置かれる可能性が高い。更に悪いことに、現時点においてもまだ石破総理とトランプ大統領の初回面談日程は決まっていないという現実がある。4年毎に大統領が代わり、就任式は通常1月20日ということも決まっている。にも拘らず、トランプ大統領は既に2月中に中国を訪問する予定だとも報じられている。正に「ジャパン・パッシング」そのものが始まろうとしているのかも知れない。

意味不明な日銀の利上げロジック

諦め半分で予想した「日銀の利上げ」ではあったが、残念ながら、やはり日銀は0.25%の利上げに踏み切った。それも2025年の通常国会初日にだ。つまり国会で石破首相が施政方針演説を行い、地方創生や賃上げを含めた成長戦略、防災強化など、今後の政権運営の方向性を打ち出した正にその日に重ねるかのように、日銀金融政策決定会合で2008年10月以来17年振りとなる政策金利0.5%を再現してしまった。

もちろん、金融政策は日本銀行の専管事項であり政治が関与するのは問題だ。ただ、とは言え、年の初めにあたり通常国会初日の首相施政方針演説の裏側で、同時に中央銀行が「利上げ」という判断を表明したのには、やはり驚きを禁じ得ない。日銀は、同時に発表した「経済・物価情勢の展望(2025 年1月) 」の中で冒頭「先行きのわが国経済を展望すると、海外経済が緩やかな成長を続けるもとで、緩和的な金融環境などを背景に、所得から支出への前向きの循環メカニズムが徐々に強まることから、潜在成長率を上回る成長を続けると考えられる。」と謳い、「物価の先行きを展望すると、消費者物価(除く生鮮食品)の前年比は、2024 年度に2%台後半、2025 年度に2%台半ばとなったあと、2026 年度は概ね2%程度となると予想される。」と指摘している。もの凄く素朴な疑問として、物価安定目標である2%に向かって徐々に物価上昇率が低下して行こうとする中で、今ここで景気を減速させる方に作用する金融政策である「利上げ」を行う必然性は何処にあるのだろうか?利上げは物価上昇を牽引する需要を減退させるための政策だ。にもかかわらず、会合後の記者会見での質疑応答でも、中立金利との予想される差分(予想されている日本の中立金利は1%~2.5%前後)を考慮して「あと何回利上げするのか?」という、物わかりの良いマスコミ風を演じていたが、誰も「潜在成長力がマイナスとなっている現在の日本が、なぜ政策金利を中立金利相当まで引き上げる必要があるのか?」という本質的な質問を誰もしていない。植田総裁はいつものようにのらりくらりで、ある意味では、優等生的な質問に対しても、決して直球で返してはいない。何度もお伝えするが、「利上げ」という政策金利の引き上げは、どんな経済学の教科書を開いても「景気を減速させる」ためのものだ。預金金利が上がるから、景気が良くなる筈だと考える能天気な人はいない筈だ。でも、世間は余程「景気が良い」と日常生活を実感しているのか「今は利上げステップの途中」という認識まで飛び出していたから、正直、腰が抜けそうになった。少なくとも私のような庶民の肌実感とは全く一致していない。

「円安」を阻止して、「円高」に向かわせ、そして「輸入物価上昇」を抑えることが「利上げ」の一番の主旨だとするならば、その意味では今回も日銀は失敗したと言わざるを得ない。つまり為替の側面から輸入物価の上昇は止まらない。前回7月の利上げ時のような株価の急落を恐れるあまり、余りにも事前に「利上げするぞ」のメディアを通じて刷り込みを行ったことで、諦め半分で「利上げするんだろうな」と思った人も含めて、少なくとも「サプライズ」では無かったからだ。従って、株価の下落は避けられたが、同時に「ドルの急落」も避けられてしまった。そうしたサプライズに「ドテン」して「ドル売り円買い」に走らないとならないヘッジファンドなどの投機筋のポジションも、ミニマムだったということだ。

ならば、何のための「利上げ」となったかといえば、住宅ローン金利の引き上げ、企業向け貸し出しの金利引き上げなどのためだけだ。あとは、生保などが運用する長期国債の利回り向上のためだろう。しかし、報道によれば、普通預金金利はメガバンク3行揃って、いずれも現行の年0.1%から0.2%に引き上げに過ぎないと発表されている。無担保コールローン(O/N)で銀行が運用するレートは0.25%幅で引き上げられるが、預金金利の引き上げ幅は僅かに0.1%でしかない。住宅ローン金利が次回4月1日の適用金利見直しで、どれだけ引き上げられるか要注目だと言えるだろう。「金利のある世界」と称賛交じりに評価する向きもあるが、少なくとも一般の事業法人や個人に「利上げ」は何のメリットももたらさない。おまけに「景気(需要)も減速」させられるのだから。今回の日銀側の説明も、記者会見の内容も、まるで異国で異文化のそれを傍聴しているような想いにしかならなかったのは、私だけではない筈だ。

「楽しい日本」を目指すと石破総理

日銀金融政策決定会合が0.25%の利上げを発表する傍らで、石破総理の2025年の施政方針演説は「今年は戦後80年、そして昭和の元号で100年に当たる節目の年です。これまでの日本の歩みを振り返り、これからの新しい日本を考える年いたしてまいります」という切り出して始まった。そして「我が国の生産年齢人口は、これからの20年で1500万人弱、2割以上が減少すると見込まれております。このような中、かつて人口増加期に作り上げられた経済社会システムを検証し、中長期的に信頼される持続可能なシステムへと転換していくことが求められております。」と続いたが、その危機感のあとで故・堺屋太一先生の著書からの引用し、「かつて国家が主導した「強い日本」、企業が主導した「豊かな日本」、加えてこれからは一人一人が主導する「楽しい日本」を目指していきたいと考えております。」された。

そしてこう続く「『楽しい日本』とは、すべての人が安心と安全を感じ、自分の夢に挑戦し、『今日より明日は良くなる』と実感できる。多様な価値観を持つ一人一人が、互いに尊重し合い、自己実現を図っていける。そうした活力ある国家です。外交・安全保障体制、防災立国、感染症対策など危機管理を確立し、賃上げと投資が牽(けん)引する成長型経済を実現するとともに、人財尊重を基軸として、楽しさを実現できる、バランスの取れた国づくりを目指します。」ということらしい。

トランプ大統領はその就任演説の冒頭で「The golden age of America begins right now.」と言い、「再び世界史上最強の軍隊を作り上げる」とも言いながらも「しかし何より先に、我々は直面する課題について率直に向き合わなければなりません。(But fi rst, we must be honest about the challenges we face.)」と振り出して現状認識を語った。それこそが全米の過半数が支持した政策方針にリンクすると言える。

一方の日本、石破総理の施政方針演説は「楽しい日本」を目指すと言いながらも、その横で中央銀行が「利上げ」に走る楽しさだ。「金利のある世界」がその「楽しい日本」に整合するというなら何の問題もないが、如何にもちぐはぐな感じは拭いきれない。

これらを踏まえた結論としては、前回お伝えした通り、日本株については投資判断を引き下げる。

日本株を救ったソフトバンク・グループの孫正義会長

先週の日米株式市場の騰落率は下記の表の通り。投資判断を引き下げた日本株について、皮肉なことに日経平均がベストパフォーマンスとなっているが、この背景にあるのは、先週ホワイトハウスでトランプ大統領が発表された「Stargate project」であることは言うまでもない。また、少なからず、利上げをによる急落に備えた「売りヘッジ」の買戻しが、来週も月曜日も含めて行われるだろう。

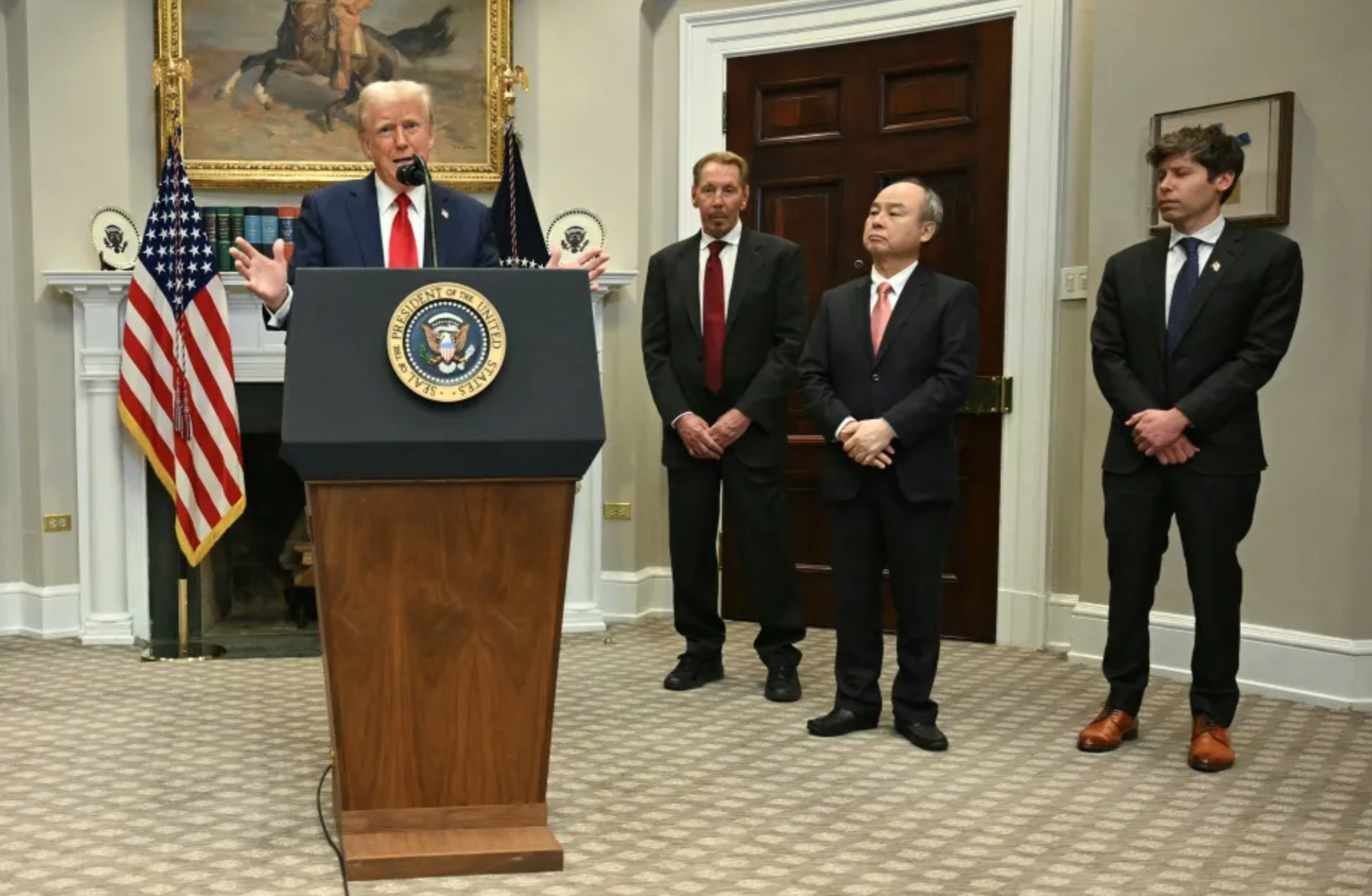

しかし一方で、悪い話ばかりではないこともご紹介しておく。まずはこの写真を見て欲しい。まさかこのタイミングでこんな発表がされるとは思っていなかった「Stargate project」だが、何より驚いたのが、大統領就任式の翌日の21日、ホワイトハウスからの発表風景に、あのソフトバンク・グループ(9984)の孫正義会長の姿があった。因みに、石破総理がいつトランプ大統領と面談出来るかは、未だに決まっていない。恐らく、誰も口にはしないまでも、この事実にはいろいろな想いが日本株の投資家、いや日本人なら、去来していることだろう。因みに、トランプ大統領の隣がオラクル(ORCL)のラリー・エルソン会長であり、続いて孫正義会長、そしてOpenAIのサム・アルトマンCEOだ。この発表を受けて、ソフトバンク・グループの株価は14%以上も上昇している。またこの発表を受けて、半導体関連銘柄が買われたことが、日経平均を押し上げた。「Stargate project」については、後述する。

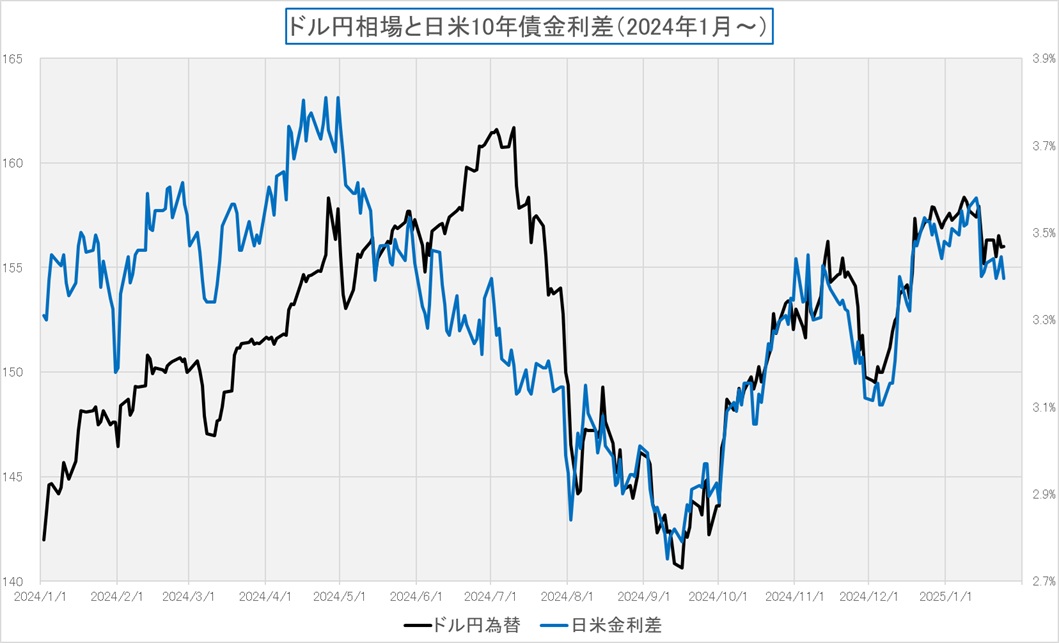

ドル円相場は動きが取れずか?

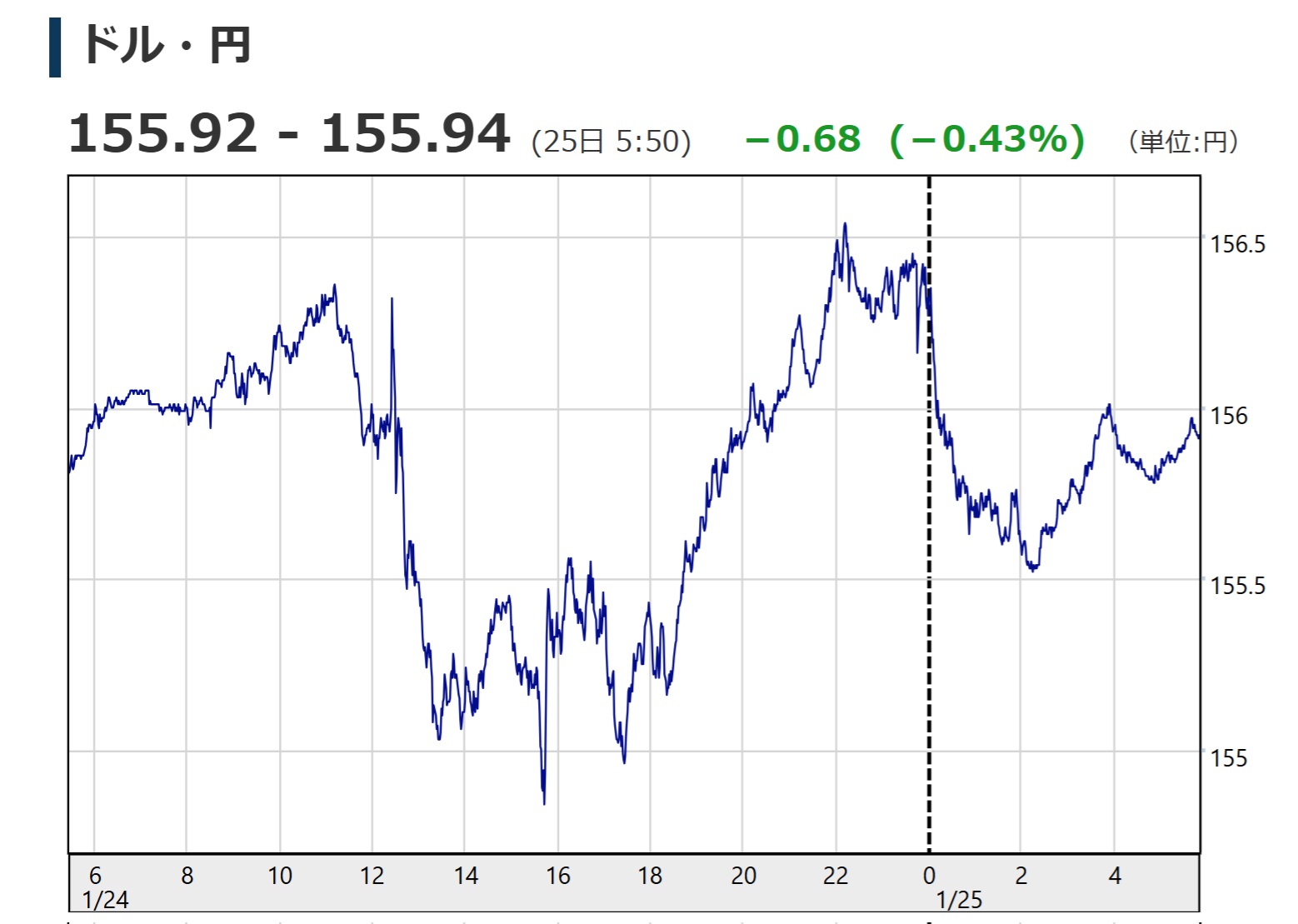

前週1月17日のドル円相場の終値は156.30円、そして第二次トランプ政権のスタート、そして日銀の0.25%の利上げを踏まえて、先週末の終値は156.00円。つまり30銭の円高で終わっている。為替市場は日本市場の取引終了後に置いても、当然の欧米市場で取引されているので、株式市場とは違って、日銀金融政策決定会合の結果を踏まえての価格形成がされて週を終えた筈だ。そして着地は僅か30銭だけの円高ということ。

下のチャートは、日本時間24日から25日までのドル円相場の動きだが、ご覧頂ける通り、日銀の利上げ発表後に一旦は155円程度までは円が買われたが、欧米市場に移ってからは再び円は売られ、156.50円レベルまで円安に振れている。その上で、結局は殆ど変わらず156円前後でウロウロしているというのがリアルな現実だ。

もし、日銀の利上げ主旨の中に、本当に「円安阻止」というものがあるのならば、結果的にその効果は無かったということは明らかだ。前回お伝えした通り、為替トレンドを変えるためには、ファンダメンタルズの他に、最低限、ドル円相場ならば日米両国間の合意が最低限必要だということがこれでも明らかになったように思われる。或いは、この程度の小さな動きを期待しての金融政策決定会合だったのかも知れないが、ならば無意味だ。

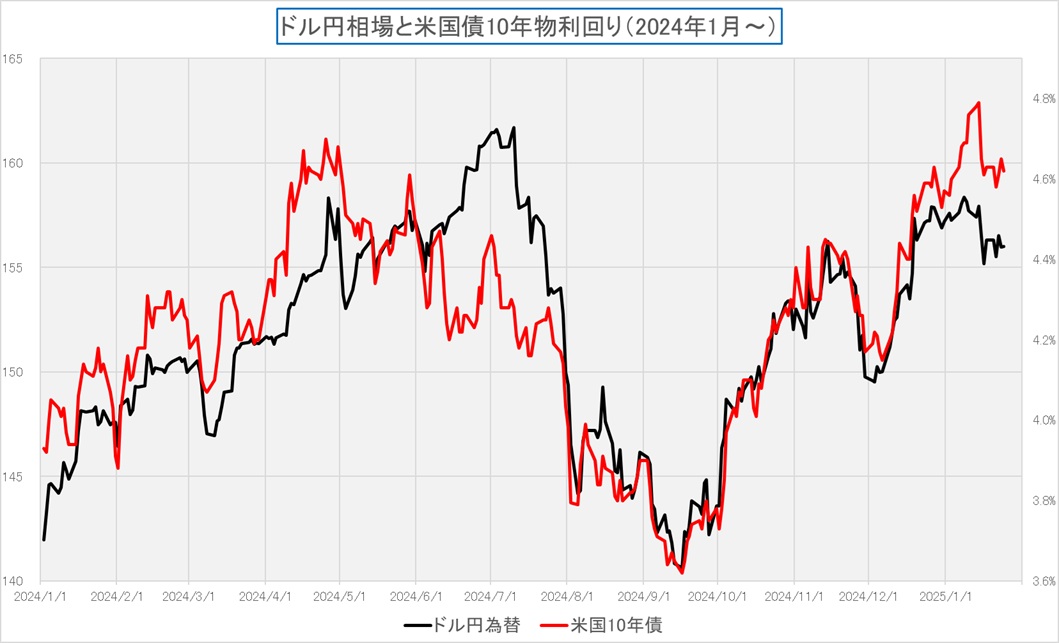

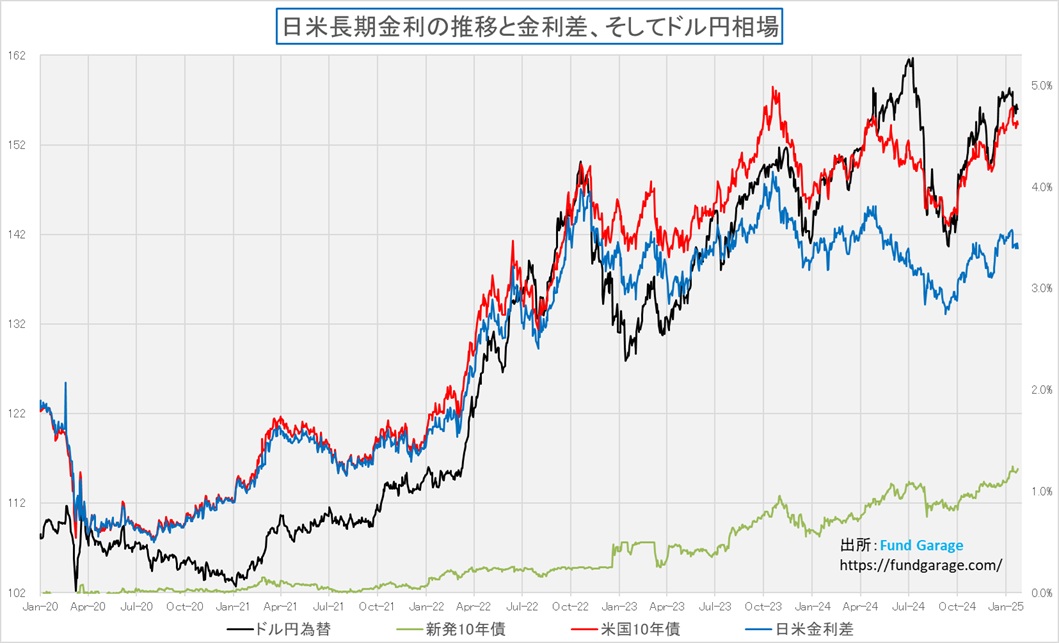

一時期はドル円相場は米国の長期金利に連動するようになっていた。それが確認出来るのが下記のチャートだ。

しかし、昨年12月のFOMCでFRBが0.25%の利下げを行って以降、その相関は米長期金利から短期的には再び日米長期金利の金利差へと変わったかに見える。ただ、足許の動きでは、金利差だけでも説明がつかない感じになってきている。米国10年債の利回りに相関するなら1ドル160円にはなっていてもおかしくない。とは言え、金利差に収斂するなら、155円でも問題ない。どうやら10年債利回りと金利差で綱引き状態になっているよう見える。ただ、どちらに転んだとしても言えることは、あまり円高の芽は無いということだ。

1つのヒントになるのは、日本の長期金利が米国の10年債利回りに比べると、その絶対値が圧倒的に低いということがあるだろう。そうした諸々を含めて、下のチャートを見て頂くと、結局、米国の長期金利に最も影響を受け易いという状況が見て取れる。ならば米国の長期金利の方向性を確認しておけばいいことになる。

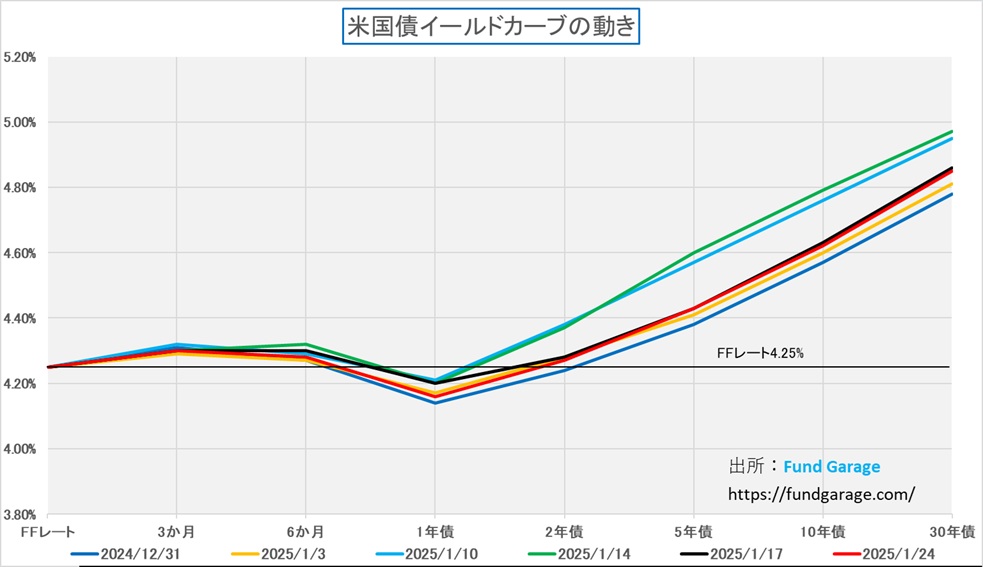

米国の長期金利は上昇し易い

先週の米国市場では、1月の製造業PMIが予想を下回る弱い結果となり、景気減速の懸念が浮上した。また、トランプ大統領が対中関税強化を即座には実施しない可能性を示唆したことで、再度利下げ期待が持ち上がり、結局前週末1月17日の水準と殆ど変わらないレベルで債券市場は取引を終えている。従って、赤と黒のイールドカーブが殆ど重なって見える。イールド・カーブの中ほど、ちょうど期間1年のレベルが、このところいつでも一番低利回りとっているが、先週の終値は4.16%。直近でも4.15%を下回ったことは無い。

満期までの残存期間が1年を切っている金利に関して言えば、FFレートが現状の4.25%から僅か0.25%の利下げで4.00%になることもあり、1年未満の短期金利は自然体で4.0%に近くなる。だとすると、1回以上の利下げを前提に、現状のイールド・カーブは綺麗な順イールドになる。つまり既に1年の債券市場は、0.25%の利下げを織り込んでいるということだ。

ただ一方で、現状の10年債利回りも4.60%~4.70%という低い水準にあることから、10年間の期間プレミアムが僅かに0.6%程度しかついていないことになる。だとすれば、寧ろ長期金利の方は、米国景気が「The Golden age」を迎えるという前提に立ち、よりスティープ(立ち上がる)になると考える方が普通だろう。仮にFFレートが4.0%の時に、10年間の期間プレミアムが1%だとすれば、10年債利回りは5%になっても何ら不思議はない。不思議はないどころか、寧ろその方がイールド・カーブの形状としてはまともな状態だと言える。つまりこの先も米国の長期金利は上昇する方が普通だろうということだ。

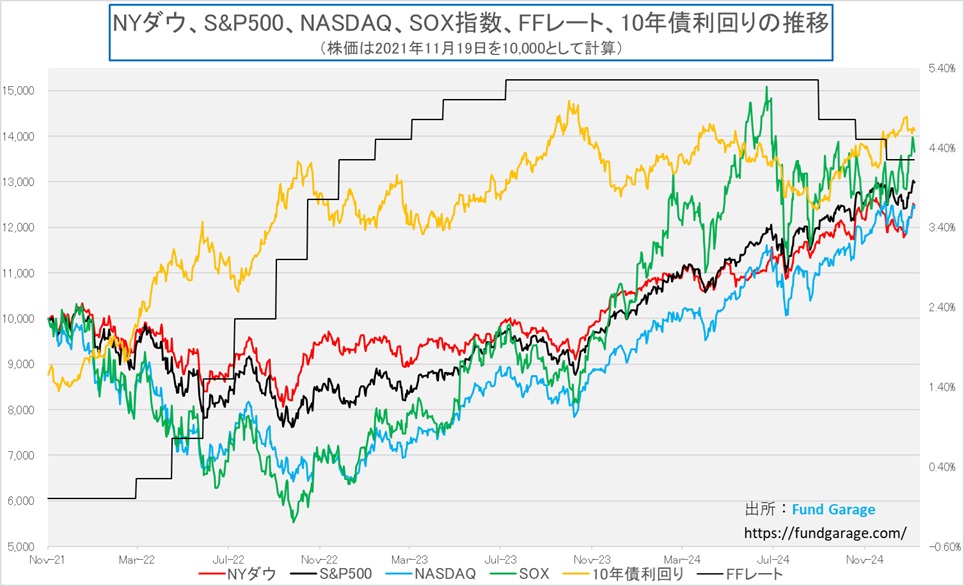

第二次トランプ政権の下で米国株は上昇基調

下のチャート、黄色い線が米国10年債利回りだが、2024年9月中旬、すなわちFRBが利下げを開始した頃に一旦3.65%前後まで金利低下した後は、順調に現状の4.62%程度まで上昇しているのが観察出来る。その下に緑、黒、水色、赤とあるのが株価指数のチャートだが、SOX指数こそボラティリティは高いが、それでも長期金利が金利上昇する中で、株価も堅調に上昇していることがわかる。もちろん、毎日の日々の値動きを細かく見れば、「金利上昇によって株価が下落・・・」というストーリーは正解でもあるのだが、多少長い時間軸に合わせてみてみると、株価は下げた分より上げた分の方が多く、結果的に金利上昇の中でも、株価は上昇していることがわかる。だからこそ、金利が上昇しても、企業業績が良ければ株価は上がる、ということが言えるのだ。FRBが現在利下げ姿勢にあるのは、パンデミック後のインフレ高騰を抑えるために、一気に利上げを続けたことによる修正局面だ。これは失われた30年を過ごし、デフレから脱却したい日本の置かれた状況とは180度異なるということは、ご同意頂けると思う。間違いなく、アメリカは景気が良い。一方で、日本は?という問い掛けに、「○○だから景気が良い」と言える人はどのぐらいいるのだろうか?またアメリカの大統領は、明確に「アメリカの黄金時代が今、始まる」と宣言したが、日本の首相は「楽しい日本」を目指と言われた。その楽しさの中には、経済的な明るさも含まれていることを願って止まない。

右肩上がりのビジネス・トレンド

Stargate Progect 始動!

2025年1月21日、ホワイトハウスにて、ドナルド・トランプ大統領はOpenAIのサム・アルトマンCEO、ソフトバンクグループ(9984)の孫正義会長、オラクル(ORCL)のラリー・エリソン会長と共に、人工知能(AI)インフラ構築のための壮大なプロジェクト「Stargate Progect」を正式に発表した。このプロジェクトは、今後4年間で総額5000億ドル(約78兆円)を投資し、AI分野における米国のリーダーシップを確立することを目指す。ソフトバンクが財務責任を、OpenAIが運営責任を負い、ソフトバンクGの孫正義会長兼社長が会長を務める。

トランプ大統領は会見で、「これは史上最大のAIインフラストラクチャープロジェクトです」と述べ、プロジェクトの規模と重要性を強調した。さらに、「このプロジェクトは、何十万ものアメリカの雇用を創出し、全世界に莫大な経済的利益を生み出すでしょう」と述べ、経済的な効果にも言及した。トランプ大統領は、このプロジェクトは「アメリカ第一」の政策と一致し、米国内でのAIインフラ整備が国家の競争力強化につながると強調もした。

また、プロジェクトの初期投資として1000億ドルを直ちに投入する計画であることが明らかにし、トランプ大統領は、「我々は直ちに1000億ドルの投入を開始します」と述べ、迅速な行動を取る意向を示している。この発表は、AI技術の発展とそれに伴う経済的・社会的影響を考慮し、米国が主導的な役割を果たすことを強調するものだ。トランプ大統領は、「このプロジェクトは、アメリカの再産業化を支援するだけでなく、アメリカとその同盟国の国家安全保障を守るための戦略的能力も提供するでしょう」と述べ、国家安全保障の観点からも本プロジェクトの重要性を訴えた。

主要なテクノロジーパートナーとしてArm、Microsoft、NVIDIA、Oracle、OpenAIが参加し、テキサス州アビリーンでのインフラ構築が既に開始されていることが報告され、全米各地でのキャンパス設立に向けた候補地の選定も進行中であると発表された。またアラブ首長国連邦(UAE)のアブダビ政府が2024年3月に設立したテクノロジー投資会社であるMGXもプロジェクトの創設メンバーとして参加する。これにより、中東からの資金と技術的専門知識の取り入れに貢献する。

これだけの発表があれば、当然にしてAI関連の株式銘柄が湧きたつことは想像に難くない。だが、ディマンディング(欲深い)な株式市場の常として、既に本命以外の想像、思惑銘柄までに裾野が拡がっているので、ご注意頂きたい。また当然、こうした話には必ず否定的なアンチ情報がついて回ることも常なので、必要以上に手を拡げないことが肝要だ。従って、より詳細な状況や、関連性が明らかになるまで、この件に関する投資対象は、ひとまず主要なテクノロジーパートナーとしてのArm(ARM)、Microsoft(MSFT)、NVIDIA(NVDA)、Oracle(ORCL)に限定するのが正解だろう。残念ながら、OpenAIは未上場企業であるので、OpenAIの成長を間接的に享受するためには、Microsoft (MSFT) への投資が最も合理的な選択肢だ。

公的プロジェクトか、民間プロジェクトか

「Stargate」は、あくまでOpenAI、ソフトバンク、オラクルなどの民間企業が主導する取り組みであり、資金調達や運営責任はこれらの企業にある。ただし、ホワイトハウスの支持があることで、政治的な追い風を受けている点は無視出来ない。トランプ大統領とホワイトハウスは、プロジェクトそのものを運営・管理しているわけではないが、その国家的意義を強調し、政策的支援を提供することで、プロジェクトを成功に導く重要な役割を果たしている。従って、当然にして単なるオブザーバーではなく、プロジェクトの「促進者」または「推進力」として機能していると言えるだろう。

- 象徴的な支持と戦略的プッシュ:

- トランプ大統領は「Stargate」プロジェクトを通じて、米国のAI競争力を強化する政策方針を強調している。プロジェクトの発表に直接参加し、国家的な優先事項として位置づけたことで、民間企業が主導するプロジェクトに「政府の後押し」という重要な象徴的意義を与えた。

- 政策面での連携:

- 「Stargate」は、トランプ政権下で進められたAI分野のイニシアティブ(例: AI Executive Orderや連邦予算の拡充)と一致するプロジェクトだ。ホワイトハウスは、規制の緩和や税制優遇措置を通じて、プロジェクトが円滑に進むよう支援していく可能性もある。

- 外交・経済的意義:

- トランプ大統領が特に強調したのは、プロジェクトが米国内での雇用創出や産業振興に大きく寄与するという点だ。また、AIインフラの整備を通じて、中国や欧州との技術競争で優位に立つことを狙っており、プロジェクトを「国家戦略の一部」として取り込んでいる。

- ホワイトハウスの調整役:

- トランプ政権は、このプロジェクトの開始にあたり、必要な政策調整や省庁間連携(例: エネルギー省や商務省など)を進め、規制の障壁を取り除く役割を果たしたとされる。例えば、土地利用やエネルギー供給の許認可プロセスの迅速化が含まれる可能性がある。

主要なテクノロジーパートナーの役割

ソフトバンク・グループは、Stargate Progectにおいて資金調達、財務管理、プロジェクト運営、グローバルネットワークの構築など、多岐にわたる役割を担う。孫正義氏はStargateの会長に就任し、そのリーダーシップの下、技術パートナーや投資家との連携を深め、AI分野での米国と世界のリーダーシップを強化する基盤を提供することが期待されている。

一方、Stargate Progectにおける主要なテクノロジーパートナーであるArm、Microsoft、NVIDIA、Oracle、OpenAIのそれぞれの役割は以下の通りだろう。ただし、これらは現状想定し得る役割分担ということで、必ずしも、プロジェクトから正式に発表されたものでは無いことにご留意頂きたい。

- Arm(ARM)

- Armは、半導体設計を提供する企業であり、AIインフラの基盤となるプロセッサ技術を担当すると考えられる。Armの省電力で高性能なアーキテクチャは、AIのトレーニングや推論における計算効率を向上させるために重要である。特に、AIインフラの大規模データセンターでは、効率的なチップ設計がコスト削減と環境負荷の軽減につながるため、Armの技術はプロジェクトの持続可能性に寄与する可能性が高い。

- マイクロソフト(MSFT)

- Microsoftは、このプロジェクトにおけるクラウドインフラの主要提供者である。OpenAIはそのAIモデルのトレーニングと推論処理にMicrosoftのAzureクラウドプラットフォームを使用しており、プロジェクト全体の計算能力を支える役割を果たす。さらに、MicrosoftはOpenAIの技術を自社製品(Office製品やGitHub Copilotなど)に統合しているため、Stargateプロジェクトを通じて生成AIの商業化を加速させることが期待される。

- エヌビディア(NVDA)

- エヌビディアは、AIトレーニングと推論で使用されるGPUの提供者である。エヌビディアのGPUは、高度なAIモデルの開発と運用に必要な計算処理を効率化するために欠かせない。特に、生成AIや大規模な自然言語処理(NLP)モデルのトレーニングには、エヌビディアの最先端GPUが多く用いられており、Stargateプロジェクトの成功における重要な要素となる。

- オラクル(ORCL)

- オラクルは、このプロジェクトにおいてデータベースおよびクラウドインフラの提供者として機能する。オラクルのクラウドサービスは、AIモデルのトレーニングと運用におけるスケーラビリティと効率性を提供する。特に、データストレージや処理の最適化において重要な役割を果たし、AIシステムが必要とする膨大なデータを効率的に管理するための技術基盤を提供することが期待されている。

- OpenAI

- OpenAIは、このプロジェクトの運営の中心的な役割を担い、AIモデルの開発およびトレーニングを担当する。OpenAIは生成AI(例: ChatGPTやDALL·E)やその他のAI技術を通じて、プロジェクトの成果物を形にする責任を負う。また、プロジェクトの方向性をリードすることで、技術革新を推進し、AIを活用した製品やサービスの商業化を実現する。

実は、お気付きかと思うが、エヌビディア(NVDA)とArm(ARM)、そしてマイクロソフト(MSFT)とオラクル(ORCL)との間で、役割がやや明確でなくなる部分があるので、整理しておきたい。

エヌビディア(NVDA)とArm(ARM)のカニバリズム?

Arm(ARM)は、Stargateプロジェクトにおいて、NVIDIAのBlackwellアーキテクチャに採用したGrace CPUの提供以外にも、以下のような関与がまずは予想される。

- カスタムAIチップの開発支援: Armの柔軟なアーキテクチャは、特定のAIワークロードに最適化されたカスタムチップの設計を可能にする。Stargateプロジェクトのニーズに合わせた専用プロセッサの開発で、Armの技術が活用される可能性がある。

- エネルギー効率の最適化: 大規模なデータセンターでは、エネルギー効率が重要な課題だ。Armの省電力設計は、消費電力の削減とパフォーマンスのバランスを取る上で貢献出来ると想定される。

- エッジコンピューティングの強化: Armのプロセッサはエッジデバイスで広く採用されており、Progectがエッジコンピューティングを活用する段階になった場合、Armの技術が重要な役割を果たすと考えられる。

現時点で、これらの具体的な取り組みに関する公式な情報は公開されていない。だがArmの技術的専門性と製品ポートフォリオを考慮すると、上記のような関与が期待される。上記で言う、カスタムAIチップの開発支援というのは、Marvell Technology(MRVL)が手がけているようなデータセンター向けASIC(アプリケーション専用集積回路)や、ネットワーク対応の専用ハードウェアのイメージだ。ただArmの場合、その範囲はさらに広がる可能性がある。

具体的なイメージ:

- ネットワーク対応ASICのサポート:

- Marvellが開発しているような、データセンター間の通信を最適化するネットワーク専用ASIC(例: 光トランシーバーやスイッチ向け)と似た機能を、Armアーキテクチャを基盤にして設計する可能性がある。これにより、AIトレーニングや推論で必要な高速で低遅延のネットワーク処理が実現する。

- AIアクセラレーションチップの構築:

- ArmのIP(知的財産)を利用して、AI推論やトレーニングに特化したカスタムアクセラレーションチップが開発可能。これには、NVIDIAのGrace Hopperのように、CPUとGPUを統合した設計や、AI推論向けの専用チップが含まれる可能性がある。

- エッジからクラウドまでを接続する統合ソリューション:

- Armは、エッジデバイスからクラウドに至るまでの全体の計算効率を高めるため、ASICやSoC(システムオンチップ)を通じてネットワーク・ストレージ・AIアクセラレーションの機能を統合したハードウェア設計を提供出来る。

- 低消費電力設計:

- Armの省電力設計により、特にエッジデバイスや分散データセンター内で稼働するASICで、エネルギー効率を劇的に改善する役割が期待される。

ArmとASIC開発の関連性: Armは直接ASICを製造するわけではないが、以下の方法で貢献出来る:

- IP提供: Armのプロセッサアーキテクチャ(例: Neoverseシリーズ)は、ASIC開発において基盤となるCPUやインタコネクトの技術を提供。

- 設計支援: ASICメーカー(例えばMarvell、Broadcom、Amazon AWSなど)がArmの技術を採用してカスタムチップを設計する際、Armが技術的なコンサルティングやサポートを提供する。

- エコシステムのサポート: Armはソフトウェアスタックやツールチェーンを提供し、ASIC開発の効率化を図る。

StargateにおけるArmの具体的な役割の可能性: 「Stargate」プロジェクトのスケールを考えると、NVIDIAやOpenAIが提供するAIモデルの学習や推論を支えるため、以下のようなArm関連のASICが関与する可能性がある:

- データセンター内のネットワークスイッチ専用ASIC。

- AI推論を最適化するカスタムプロセッサ。

- データ転送やストレージ管理を効率化するSoC。

これにより、NVIDIAが担うAIトレーニングの能力を補完し、Stargate全体の計算コスト削減と効率化が実現される。

エヌビディア(NVDA)とArm(ARM)は補完し合う

ArmのAI推論プロセッサは、エヌビディアのGPUと直接競合する可能性は低く、むしろ役割を分担し、補完し合う関係になる可能性が高い。特に、Stargateプロジェクトのような広範囲なAIインフラ構築では、両者がそれぞれの得意分野を活かして協力する形が自然だと思われる。CPUとGPUが一見すると競合しているように見えるのかも知れないが、実際には「どの環境で、どの規模の推論をするのか」という視点で役割が大きく異なり、その違いを理解していれば、むしろ両者の技術は補完的であることが分かる筈。だが、株式市場では従来からGPUとASICの区別でさえ、なかなかつかない取り扱われ方をしているので、注意が必要だ。何故なら、誤解で価格形成されたものは、どこかで崩壊する可能性が高いからだ。ArmアーキテクチャーのカスタムプロセッサがNVIDIAのGPUと「カニバる(競合する)」かどうかは、主に 用途 と 性能のターゲット によるだろう。以下にその関係性を整理する。

まとめ

50.75%は賛成だったが、49.25%は反対だった

トランプ大統領の就任演説から1週間が経ち、徐々にその内容が咀嚼され始めているが、Stargateプロジェクトについても同様に、ほぼ半数の米国人は民主党カマラ・ハリス候補を支持していたことを忘れてはならない。僅差であろうとなかろうと、過半数を獲った方がマジョリティなのが民主主義の大原則ではあるが、基本的に、2人いたら、1人は反対を向いているということだ。なぜ、こんな話をするかと言えば、例えば民主党寄りとされるCNNの報道を見ると、決して、今回のレポートと同じトーンで第二次トランプ政権の始まりを捉えていないからだ。だとすると、その報道の基本的なスタンスを理解した上で記事を読んでおかないと、知らず知らずのうちに、刷り込まれ、バイアスが掛かるようになってしまう。

今回、トランプ大統領の就任で大きく変わることのひとつが、米国の環境対策だ。「私たちはグリーン・ニューディール政策を終わらせ、電気自動車の義務化を撤回し、自動車産業を救い、偉大なアメリカの自動車労働者たちへの神聖な誓いを守ることになるでしょう。」と大統領は言ったが、一度植え付けられた電気自動車(BEV)神話が未だに根強いのは事実。にもかかわらず「地球上のどの国よりも大量の石油とガスという資源を私たちは持っています。そして、私たちはそれを活用するつもりです。」という文脈を、前後の文脈もなく、新しい大統領の演説として聴いたら、正気の沙汰とは思えない人もいるだろう。ただ、背景には電気自動車に使われるバッテリー用鉱物資源の掘削時に排出される大量の二酸化炭素まで計算すると、決して電気自動車こそが地球温暖化の解決策とは言えないというのも事実なのだ。だが、この手の都合の悪い真実は、なかなか報道されてこなかった。

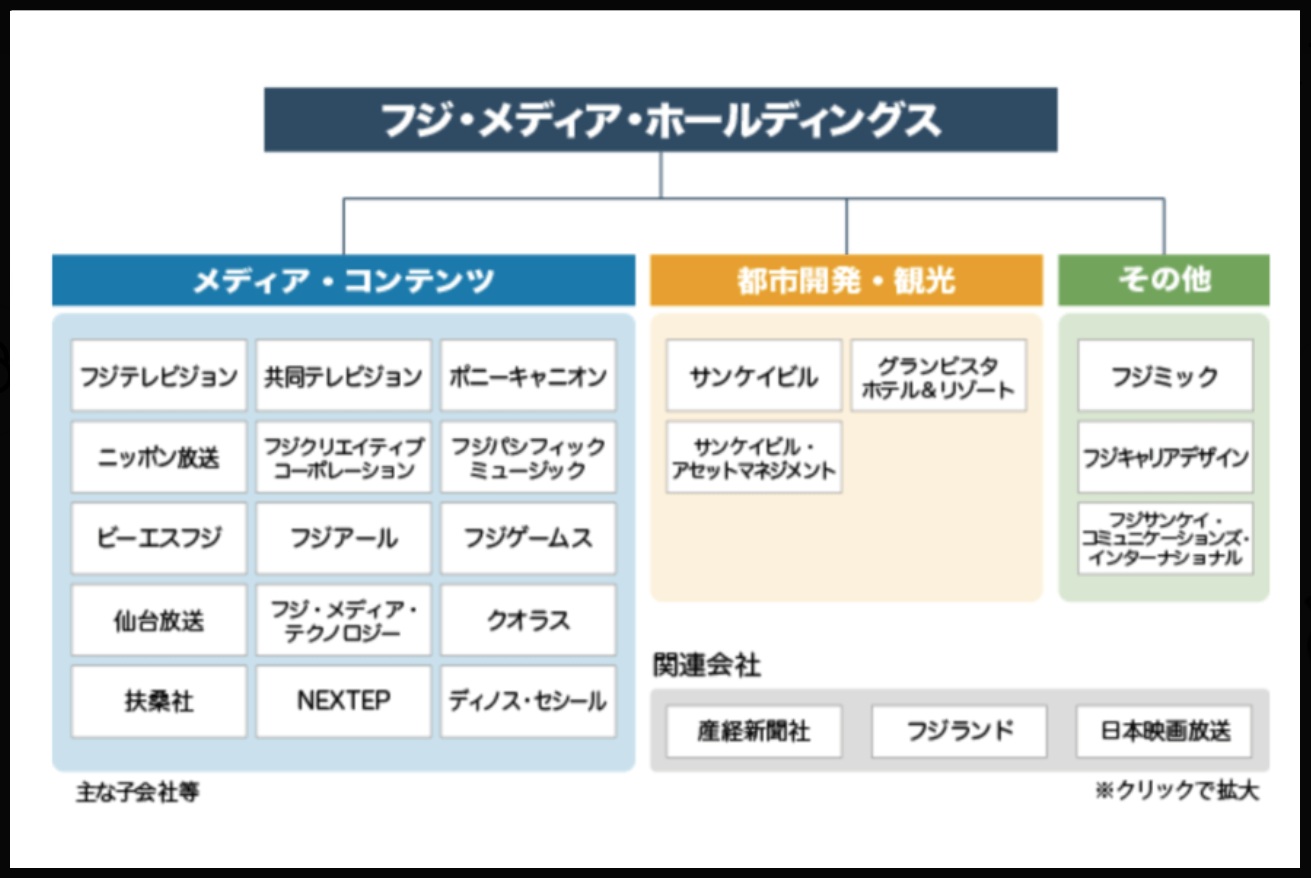

同じような文脈で言えば、今回のフジテレビの女性アナウンサーに関わる事案も、どこに真実があるのか、単に報道だけを観ていても分からない。他局がまともかと言えば、基本的に同じ業界のベクトルは同じ方向に向いているものであり、大同小異の可能性は高い。ただそんな事よりも、仮に今回の件で「フジテレビ」の社長が引責辞任を迫られたとしても、実は、本丸の話にはならないということをご紹介しておこう。そう、ホールディングスの下にぶら下がる会社というのは、現実には単なる「事業部」のひとつに過ぎないということだ。まあ、それにしても、あらためて調べてみると、あれも、これも、それもだったんですね。

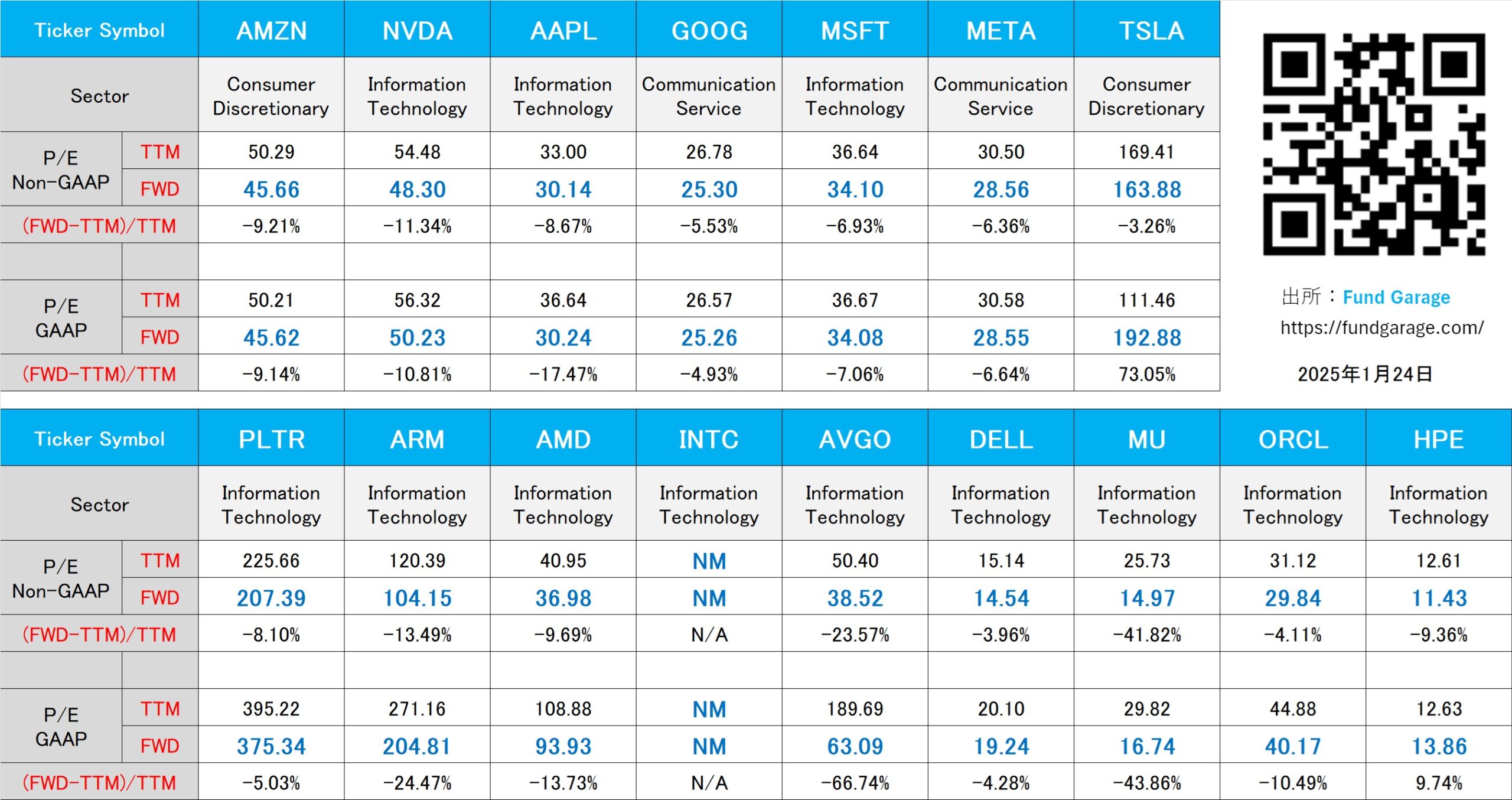

下記の表はいつもの米国株のPER(1月24日付)。