市場の混乱は間もなく収まるだろう

気掛かりなイベントは、ほぼ通り過ぎた

1月20日、第二次トランプ政権が始まった日から一気に市場は混乱した。Stargate Projectのように明らかにポジティブな話もあれば、世界中が怯えたほどにはトランプ大統領が当初繰り出す関税政策は慎重なものだった、という思った程にネガティブで無かったこともあれば、DeepSeekのような、明らかに狙った企てかのようにネガティブなものもあった。そんな中で、日銀の金融政策決定会合では利上げが行われ、続く米国のFOMCでは利下げは見送られた。米国のマクロ経済データは新たに何かトレンドが変わったことを示唆するものは出ず、先週末の目先一番注目された米雇用統計は、可もなく不可もない結果で、追加利下げを促すものでも無ければ、反対に利上げの必要性を想起させるものでもなかった。

そんな中、米国がやや先行するかたちでCY2024第4四半期の決算発表が始まった。客観的にミクロの視点で各決算発表を追えば、「これはまずいな」といったネガティブ・サプライズを引き起こすような致命的な決算を発表したところはなく、寧ろ実績は◎で、ガイダンスがやや「想定」と言うよりも「強過ぎる期待値」よりもやや弱いといった程度のものが殆どだった。

本レポートの1月20日号で既に「日本株をUnderweightへ」としてあるが、日本が独自性をもって立ち直る気配は引続き見当たらず、かと言って、腰が抜けるほどに弱いわけでもない。事実、株価は従来からのボックス圏の中に納まったままだ。危惧された「日米首脳会談」も、思うところは山の如くにはあるが、少なくとも日本が致命的な重荷を背負うことは無かったようだ。というより、米中関係がかなり悪化している中での地政学的リスクの高まりを煽らないためにも、今は中国に距離的に一番近い最大同盟国との関係を悪化させるべきではないというのが、米国新政府の考え方だったのだろう。少なくとも今の段階で、米国太平洋第七艦隊に最大限の武装を施して、日本近海に急派するような展開は望まないだろう。

逆にだからかも知れない。市場もどれか一つに焦点を絞って方向感を見極めることが出来ずに、「あれも、これも、それも」という感じで大混乱しているかに見える。ただ目先危惧されていた大きなイベントは殆どがバックミラーに移るところまで進んだ。米国現地時間2月26日の取引時間終了後に発表されるエヌビディア(NVDA)の決算発表までは、カレンダー的に大きなイベントはスケジュールされていない。決算発表日まで続く、企業側のクワイエット・ピリオドも終わり、ここからは暫く混乱を収束させる「咀嚼」の期間となるだろう。正直な感想をお伝えすれば、市場はこれでもよく持ち堪えたと思っている。もっとドタンバタンするのではないかと思っていた。

現時点で気掛かりな材料と言えば「意味不明な(利上げをしたそうな)日銀のスタンスと、日本国債市場の動き」ぐらいだ。不思議なぐらい「円高にしたい」風な日本のポピュリズムだが、驚くことに、「日本の物価高騰の理由はディマンド・プル」という声さえ聞こえ始めたのだから、開いた口が塞がらない。農林中央金庫が2024年4~12月期の連結決算で1兆4,145億円の純損失を計上したと報じられているが、これが日本の機関投資家の現実だ。下の各株式インデックスの騰落率を見ても、特段驚くようなことは何もない。恐らく一旦は落ち着きを取り戻しそうだ。

不思議でならない日本の長期金利上昇

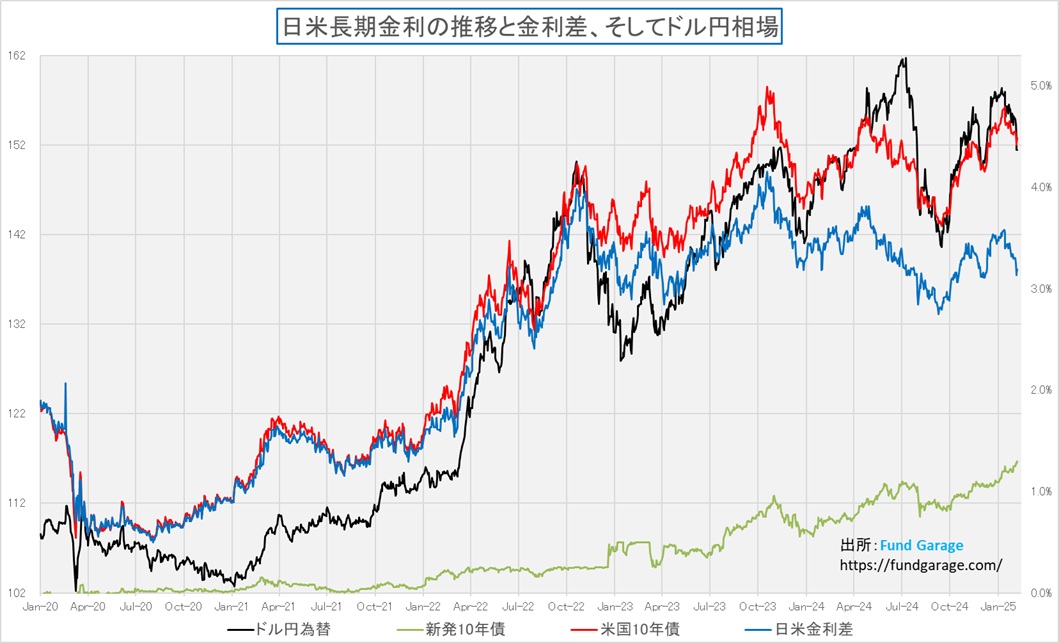

それでも不思議でならないのは、日本の長期金利上昇だ。まずは下のチャートを見て頂きたい。先週末の日本の新発10年債利回りは1.300%と直近の高値となっている。昨年末には1.090%だった日本の長期金利だが、0.25%の利上げに対してパラレルではないにしても、0.21%も上昇していることがわかる。

現在の日本国債新発10年物利回り1.300%というのは、実に約14年ぶりの高水準だ。具体的には2009年以来の水準となる。「あの時に比べれば、景気も良いでしょう」という理解をすべきなのか、単に当時はデフレ、今はインフレ、という違いなのか。現在、日本の長期金利がじりじりと上昇している背景には、以下の要因が考えられる。

- 日本銀行の金融政策の変化(本来の価格形成が進む)

- 日本銀行(日銀)は、これまで大規模な国債買い入れを通じて長期金利を低位に抑えてきた。しかし、2024年6月の金融政策決定会合で、国債買い入れの減額、すなわち量的引き締め(QT)を開始する方針を決定したことにより、市場に供給される資金量が減少し、長期金利の上昇圧力が高まっている。

- 国債市場の需給バランスの変化(金利の不安定化:国債の枯渇)

- 日銀の国債保有比率が高まる中、市場で流通する国債の量が減少し、特定の国債の流動性が低下。この結果、国債の需給バランスが崩れ、金利の変動が生じ易くなっている。

- 海外金利との連動性

- 米国をはじめとする海外の金利上昇が、日本の長期金利に影響。特に、米国の金利が上昇すると、日本の投資家が米国債を購入する動きが強まり、日本国債の需要が相対的に減少し、金利上昇の一因となる。(←と一般には言われている)

- インフレ期待の高まり

- 国内の物価上昇や賃金上昇により、将来的なインフレ期待が高まっている。これに伴い、投資家はインフレリスクを織り込んだ金利を要求するため、長期金利が上昇する傾向がある。これらの要因が複合的に作用し、日本の長期金利のじり高を招いている。

一見すると、1. 日本銀行の金融政策の変化(引締め傾向)と、2. 国債市場の需給バランスの変化(流動性低下)は、逆説的に見える。しかし、実際にはこの2つの要因は共存しながら長期金利を押し上げている。整理すると、日銀の金融政策の変化が引締め傾向になったことで、これまで日銀が大量の国債を買い入れていたため低く抑えられていた長期金利が、日銀の量的緩和の縮小(QT)によって、市場の需給に応じた本来の価格形成が進むようになって上昇している。一方で、長年にわたる日銀の国債買い入れの影響で、市場に流通する国債の量が減少している(国債の枯渇)。これにより、市場の取引量が減り、国債価格が小さな変動でも大きく動くようになってしまった。結果として、投資家が不安定な市場を避けるために買い控え、それにつれて国債価格が下落しやすくなっている。つまり、一見逆に見えるが、両方とも金利上昇の要因であり、日銀の引締め(QT)により金利は本来の市場水準へと上昇し、一方で、国債市場の流動性が低下しているため、少しの売り圧力で価格が急落しやすくなって金利上昇を加速しているという構図となってしまった。そして更に掘り下げると、長期金利の上昇という方向性ならば、ヘッジファンドのような投機筋にとっては、非常に扱い易いマーケットになってしまったとも言える。円ショート(円高で吉)のポジションを積み上げて同時にこの操作を行えば、演出上も非常に効果があると言える。だが、後段で取り上げるトヨタ自動車の決算発表でも明らかなように、金利上昇、円高(自国通貨高)は輸出型経済構造の日本のような国にとっては、喜ばしい事態ではない。因みに、日経平均株価に最も寄与度が高いファーストリテイリング(9983)は、国内産業ではなく、輸入型海外生産モデルの会社だ。円高は当然にして収益悪化、株価下落の要因となる。

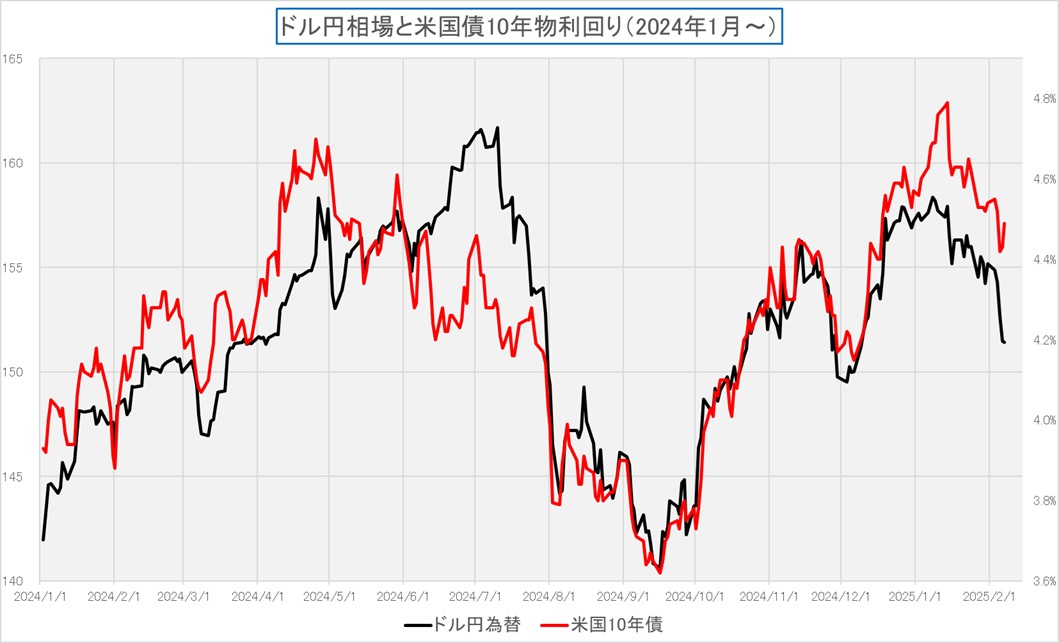

極端に急激な為替変動が起きることは困るが、永田町がまともに機能し本質的な議論を繰り広げるようになって、適切な経済運営が為されるようになることをひとえに願うばかり。因みに、週末の米長期金利と、ドル円相場の動きは正反対になっている。

米長期金利は下落から反転か?

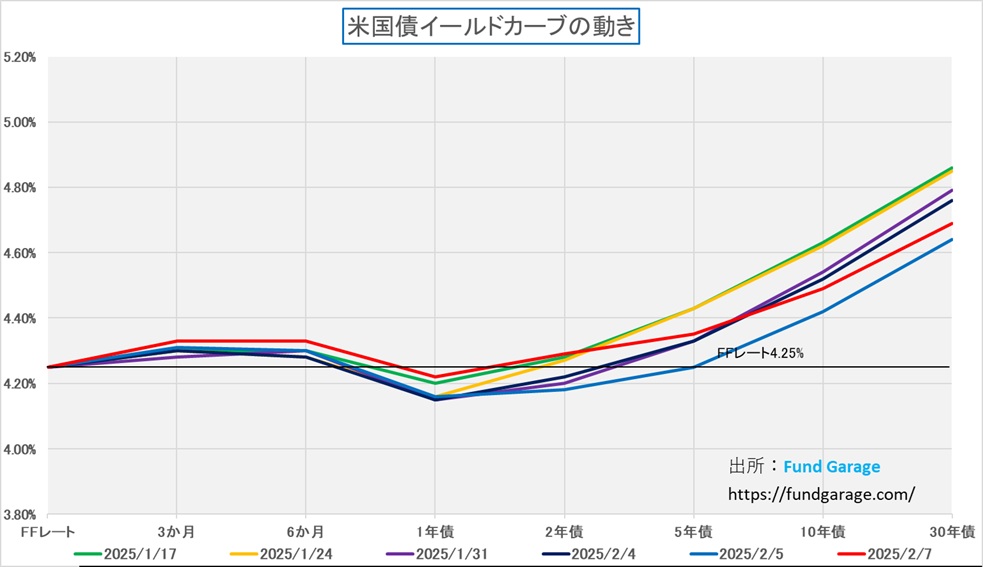

第二次トランプ政権が始まると、関税政策の影響でインフレが加速し、それを見越して米長期金利は上昇しているという話がある。確かに下のイールドカーブを見るとトランプ大統領の就任前後の1月17日や1月24日前後のイールドカーブは今よりも高いレベルにある。それが一旦2月5日は、青い線で見る通りの水準にまで下落した。しかし結局先週末の水準は0.25%の利下げ織込みを止めて、尚且つ、景気回復速度も遅くなりそうなイメージを演出してフラットニング化した。利下げが無いことを見込み、雇用統計も利下げによる景気刺激で雇用市場を改善しようとするインセンティブは働かない数値だった。ただ、恐らく米長期金利の水準が低下したままであることはない。早晩、反転して来ると思われる。

その理由は、前号では素通りしてしまった2025年1月28日から29日にかけて開催された米連邦公開市場委員会(FOMC)後の記者会見でのパウエル議長のコメントからも明らかだ。その発言内容を整理すると、以下の如くだ。

- 経済状況とインフレ:

- 経済は全体として堅調であり、過去2年間で目標に向けて大きく前進している。

- 労働市場は堅調で、失業率は低水準で安定している。

- インフレ率はやや高止まりしているものの、長期目標である2%に大きく近づいた。

- 金融政策のスタンス:

- 政策金利を4.25-4.5%で据え置くことを決定した。

- 過去3回の会合で政策金利を合計1%ポイント引き下げた結果、現在の政策スタンスは以前より大幅に緩和されている。

- 経済が好調を維持しているため、政策スタンスの調整を急ぐ必要はない。

- リスクと不確実性:

- 雇用とインフレの目標達成に対するリスクはほぼ均衡していると判断している。(←雇用統計もサポートした)

- トランプ政権の関税、移民、財政、規制に関する政策変更の影響を見極めるため、慎重な姿勢を維持する。

- 金融政策枠組みの見直し:

- 5年ごとに行う金融政策枠組みの見直しを開始し、今夏の終わりまでに取りまとめる予定。

- 2%のインフレ目標は維持され、見直しの焦点とはならない。

トランプ関税の今後の見通しと日本が取るべき対策

FRBは前言を翻すことなく「トランプ政権の関税、移民、財政、規制に関する政策変更の影響を見極めるため、慎重な姿勢を維持する」と明言したが、我が国の中央銀行は前言を翻して利上げに及んだ。そして7日の日米首脳会談後にトランプ大統領の口からは「貿易の相手国と相互に同様の関税を課す措置の導入について10日にも公表する」と発言があった。日米首脳会談直後だからと言って「同盟国日本は例外とする」という言質は、(石破首相に期待するまでもなく)取れていない。

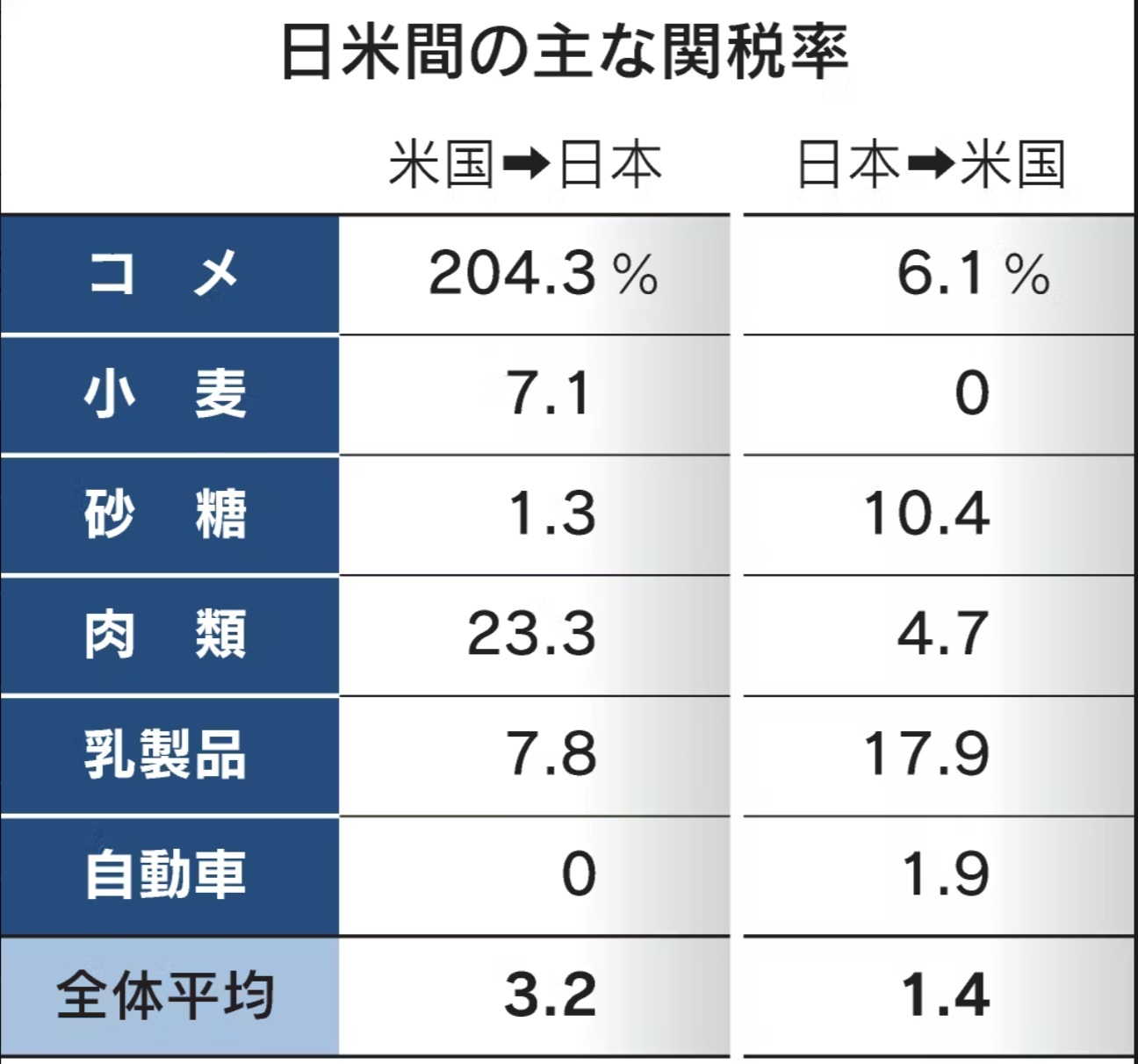

ただ下の表を見ると、米や肉類の輸入関税が高いことの方がそもそもおかしいと思うのは私だけだろうか?日本では未だに減反政策によって、コメの作付面積を減らし、補助金を払っている。その一方で、ご存知の通りの「コメ不足」が起き、米価が高騰している。日本に上陸した米国の高級ステーキレストランは、米国産エージング赤身肉を提供するが拡大の一途だ。個人的にも私は「高級霜降り和牛」よりも、寧ろ米国産牛の方が好みだ。一方で、「コウベビーフ(神戸牛)」や「ワギュー(和牛)」という日本語は、アメリカでそのまま通じるようになる程に人気だ。

農業人口の高齢化は待った無しに進行しているが、昭和の時代から続く、同じ発想の農業政策、もっと言えば一次産業への政策が時代にマッチしているとは思えない。ただ、一次産業の就労人口が高齢化すればするほど、昭和の時代から続く同じ発想が永田町界隈、それに誘発される霞が関界隈でも続くだろう。大きくは「土地所有」の問題があるが、国が買い上げるなり、借り上げるなどして、民間法人が参入し易い土壌を作るなどして産業を活性化する方策を考えるタイミングとも言える。「外圧で動く」のがお家芸のこの国にとって、トランプ関税は転機をもたらすかも知れない。一次産業が強くなる時、日本への新たな投資機会も生まれるだろう。

右肩上がりのビジネス・トレンド

前回に続いて、今回も決算発表が市場を賑わした。その中で、予想通りではあったものの最もインプレッシブと手を叩いのは、やはりトヨタ自動車(7203)の2025年3月期第3四半期決算だ。何故なら、片や生き残りを賭けた「経営統合」を模索しながら、結局その計画さえも早々にとん挫して暗中模索の日産自動車(7201)とホンダこと本田技研工業(7267)など、目を背けたくなる厳しい現実もある中で、上方修正を伴っての好決算の発表となったからだ。相変わらず日本のメディアはこれを評価して大きく取り上げたりはしていないが、トヨタ自動車の置かれている環境などを考え併せて決算を見れば、これが如何に素晴らしい内容であったかが分かる。

一方、米国でも先週に引き続いてマグニフィセント7から二つのビッグテックの決算が発表になり、アルファベット(GOOG)とアマゾンドットコム(AMZN)の状況が明らかになった。またAMDこと、アドバンスド・マイクロ・デバイス(AMD)の決算も発表された。

今回はまずトヨタ自動車(7203)の決算内容を見た上で、アルファベットの決算からGCPことGoogle Cloud Platformを、アマゾンドットコムの決算からAWSことAmazon Web Serviceを、そして前回既に発表されたマイクロソフトの決算からのAzureを含めた3社(AWS + Azure + GCP の3社で約65~70%の世界市場シェアを占める)の動向から見えた「AI革命の現状と未来」について、整理しておこう。何故なら、混乱してボラタイルな株式市場の中でこそ、きちんと決算発表から比較分析することが投資判断には重要だからだ。

そして最後にアドバンスド・マイクロ・デバイス(AMD)の決算内容も確認しておきたい。クラウドサービスのビッグ3の比較分析のあとなら、AMDの本来の凄味も分かるからだ。その中で、Arm(ARM)の状況についても触れておきたい。決して日本企業の株式を蔑ろにしているわけではないが、現時点においては日本のハイテク産業は殆ど全て、米国企業の株価の動きに「隷属」しているとしか見えない。主役を張れる大物がいない以上、無理に拘る必要は無いというのが考えの基本にある。

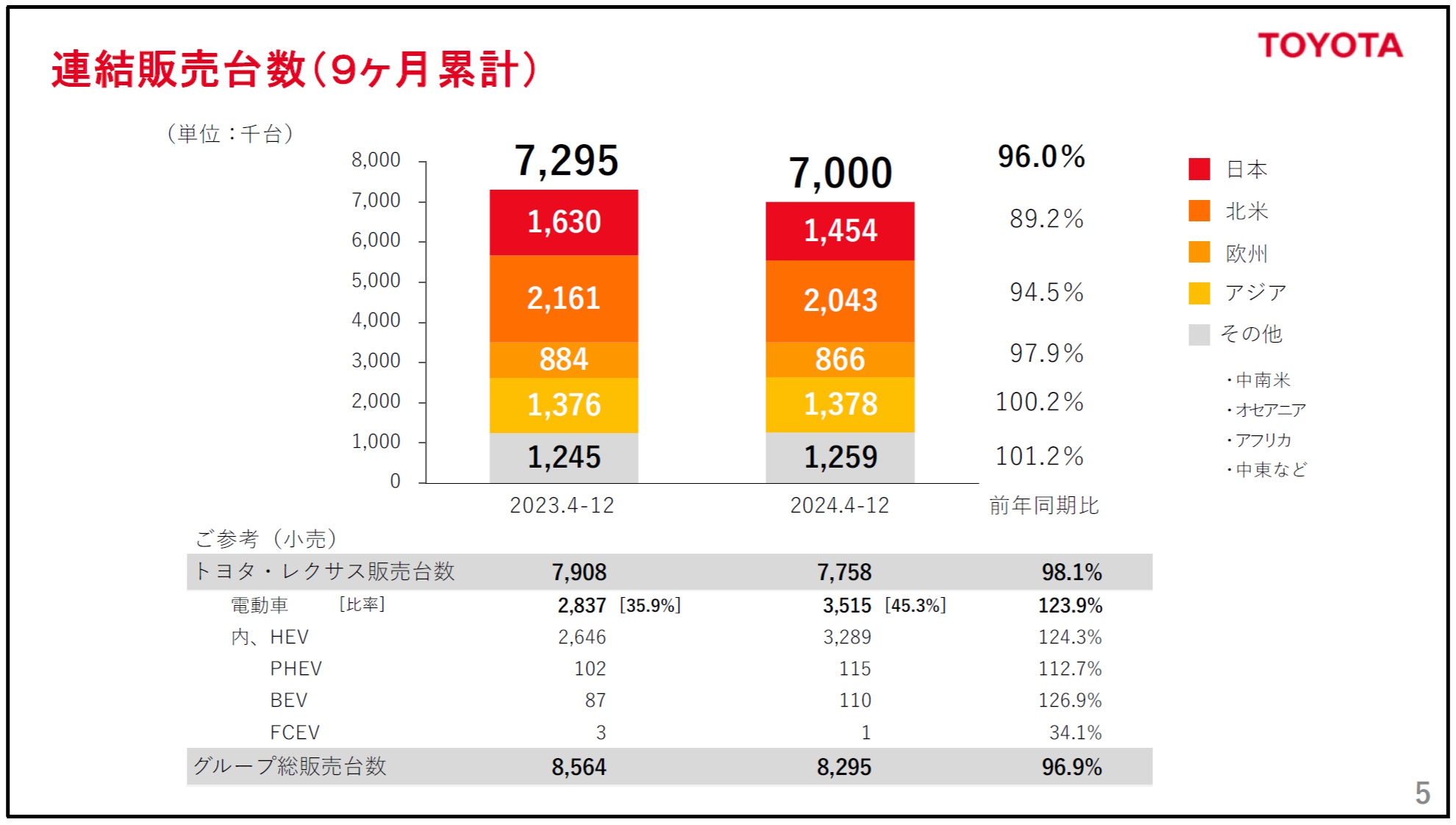

既に2台に一台は電動車となったトヨタ自動車(7203)

見出しを見て驚かれたかも知れないが事実だ。メディアには散々「電動化が遅れている」と貶されていたトヨタだが、販売実績に占める電動車の比率が、前年同期時点では35.9%だったものが、今期は既に45.3%、少し甘めに言えば「既に2台に一台は電動車」というのがトヨタの実績だ。「いやぁ、それにはハイブリット車が含まれているからで、純粋なバッテリー電気自動車(BEV)はまだ11万台に過ぎないですよ」と言う人がいるのは事実だ。だが、まず2028年以降に新車開発で搭載するガソリンエンジンの新規開発を事実上終了し、軽自動車やハイブリッド車(HV)向けに絞る方針を昨年11月に発表した日産自動車(7201)が企業としての存続を危ぶまれるほど、BEV(電動自動車)戦略は的外れだということを忘れてはならない。そんな中で、トヨタは上方修正まで達成しているのだから、本来「賞賛すべき」経営はどちらかは言うまでも無いだろう。

また、20-30年前までは日本の自動車産業の理想とも言われたドイツのメルセデスベンツだが、その実績ベースの数値を確認するとPHEVを含めて約20%でしかなく、これは2022年の数字とやや古い数字とは言えるが、「欧州勢はBEV化が進んでいる」と称えられている代表格のフォルクスワーゲンでさえ約7%でしかない。如何に印象操作が行われているかということの証左のような話ではあるが、これら欧州勢は一旦はブーム(環境ポピュリズム?)に乗って全車電気自動車化への舵を切ったが、全社がその近時あらためて舵を切り直して修正しているのはご承知の通り。また、その業績が不振となっていることが、今現在のドイツ経済に大きな影を投げ掛けていることも現実だ。ドイツ経済は自動車産業、それもその輸出でもっていると言っても過言ではないのだから大変なことだ。その意味では、トヨタも全販売台数に占める日本市場のウェイトは約2割で、8割は海外で稼いでいるのも事実だが・・・。

トヨタの決算内容の詳細については、もしご興味があれば、このリンクから資料全編となるトヨタ自動車2025年3月期 第3四半期決算説明資料をダウンロードしてご覧頂ければと思う。ただ重要な点はご説明したい。

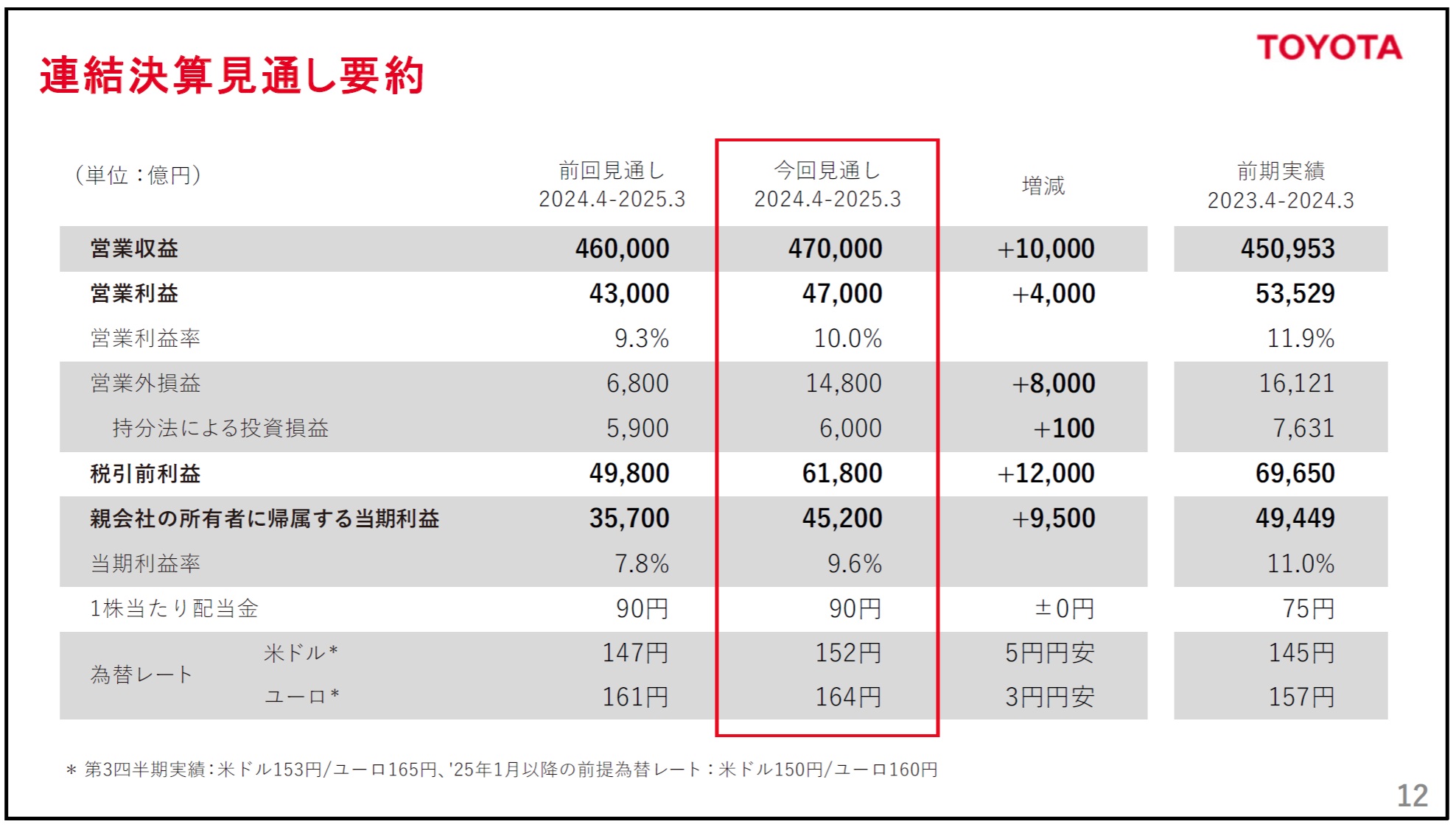

まず、営業利益の上方修正が4,000億円となった。ただ、これは営業利益の変動要因分析から見ると、期初に設定した為替見通しが147円だったことによる為替差益が4,900億円にもなるので、ケチをつけたい向きには最悪「4,900億円まるまる上方修正しないんだ」と揶揄されても仕方が無いように見えるかも知れない(スライドP7参照)。ただ、トヨタが今期置かれた環境は、例の認証問題の影響もあり、新型車両の認定が自主的見送りなども含めて、本当に厳しい状況に置かれていたのが事実だ。あれだけ7月以降に生産ラインも止めざるを得なかった上に、大人気車種で利幅も大きいミニバンのアルファード・ベルファイヤの年度モデルの新型式認定が出せない影響は計り知れないものがある。

その上で、今期通期見通しとして出してきたものが下のスライドだ。前回見通しに対して、営業収益で+1兆円というのは、対前年実績で言えば+2兆円になる。営業利益の4.7兆円は、4千億円の上方修正後の数字だが、対前年実績では一見すると、△6,529億円の減益に見えるのだが、これには第2四半期の段階で+1,300億円増額した「人への投資」分が8,300億円含まれているので、それらを加味すると実質的には+1,771億円の営業利益ベースで増益となっていることがわかる。繰り返しになるが、認証問題や日野自動車などの問題で、相当に厳しい状況に置かれていた筈だが、この結果を出せた底力は、素直に賞賛に値すると思われるが如何だろう。

決算短信を見ると、通期の連結業績予想のところに記載されている「一株当たりの純利益」は、何と340.87円にもなる。先週末の終値は2,824円なので、なんとPERは僅かに8.28倍。日経平均株価の予想PERは15.36倍なので、その約半分ということになる。年間の配当予想が90円とあるので予想配当利回りでも3.18%超だ。前期終わったところでの一株当たり純資産は2539.75円なので、当期純利益の多くが付加された段階を予測(2539.75+340.87)すると再びPBRで1倍割れになる可能性も高い。これを高いと見るか、安いと見るかは投資家個々のご判断だが、私は躊躇いなく「My Favorite Company」としてMFCLの代表銘柄のひとつと考えている。

クラウドサービスBIG3の決算を比較する

まずは大手クラウドサービス3社、つまりマイクロソフト(MSFT)のAzure、アマゾンドットコム(AMZN)のAWS、そしてアルファベット(GOOG)のGCPの状況について、発表された決算からクラウド事業の状況を比較してみよう。

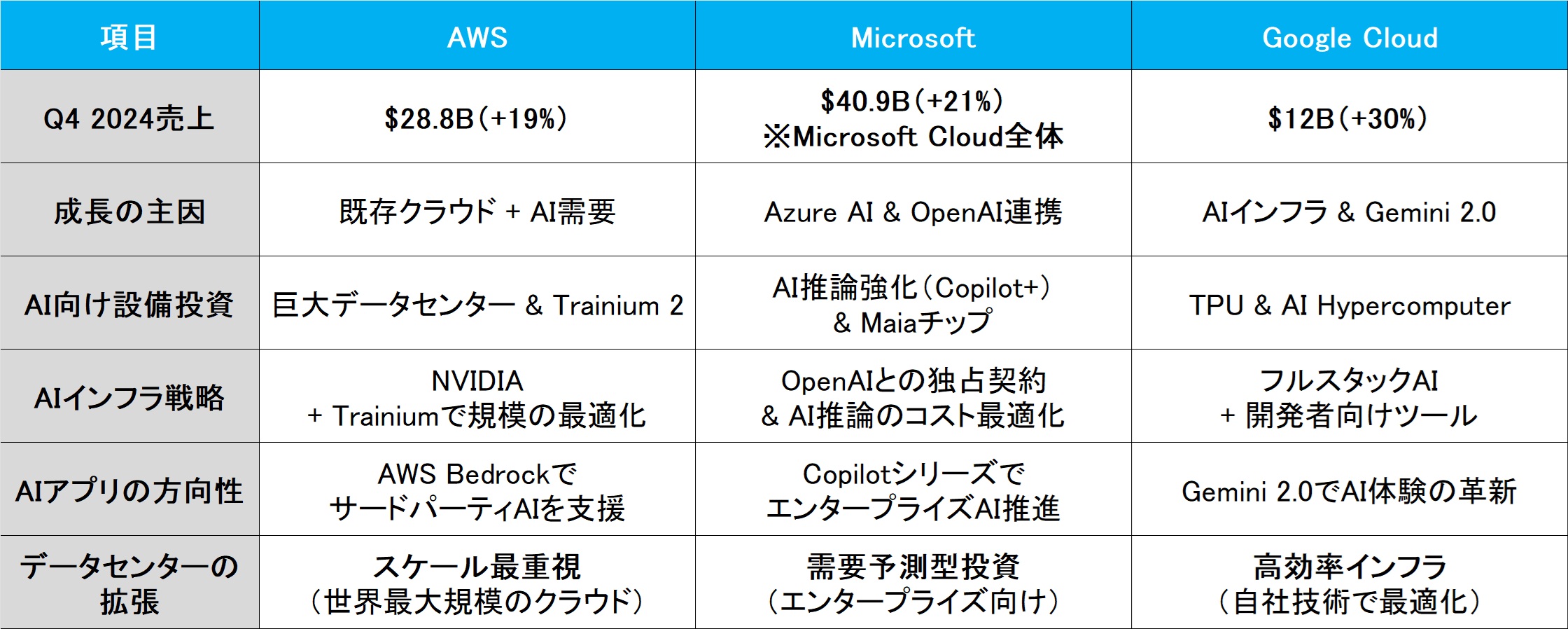

1.足元の業績比較(クラウド事業の成長率と収益)

- Microsoft Azure

- 売上:Microsoft Cloud全体で$40.9B(前年比+21%)。

- AI事業の年間売上ランレート:$13B(前年比+175%)。

- Azureの成長率:前年比+31%(うち、AIサービスが+157%)。

- AI導入の進展:エンタープライズ全体でAIを活用したアプリが本格導入フェーズへ。

- Amazon AWS

- 売上:$28.8B(前年比+19%)。

- 年間売上ランレート:$115B(最大規模)。

- AIインフラの進展:Trainium 2などの自社開発チップを活用し、Anthropicとの協業で大規模AIクラスタを構築中。

- Google Cloud(GCP)

- 売上:$12B(前年比+30%)。

- GCPの成長率:Google Cloud全体よりも高い成長を維持。

- AI導入の進展:Trillium(第6世代TPU)とNVIDIA H200、Blackwell GPUを採用し、AIワークロードを強化。

まず、Microsoft Cloudの$40.9B(前年比+21%)とAWSの$28.8B(前年比+19%)という数字を見て疑問を抱かれたかも知れない。何故なら、クラウド市場における最大のプレイヤーはAWSなのでMicrosoft Cloudの方が売上が大きく見えるのがおかしいからだ。種明かしをすれば、含まれるサービス範囲がマイクロソフトの方が広くとっているためだ。

- AWSの売上($28.8B)は、純粋なクラウドインフラ(IaaSやPaaS)の売上のみ。

- Microsoft Cloudの売上($40.9B)には、Azureだけでなく、以下が含まれる:

- Azure(IaaS/PaaS)

- Microsoft 365(SaaS:OfficeやTeamsなど)

- Dynamics 365(SaaS:CRM/ERP)

- LinkedInのクラウド関連収益

- GitHub(開発ツール)

つまり、Microsoft CloudはIaaS/PaaSだけでなくSaaSも含むため、AWSより売上が大きく見えるわけだ。しかし、クラウドインフラ(IaaS/PaaS)単体では、AWSが依然としてシェアトップだということは変わらない。次に3社の設備投資の動向を確認しておこう。

2.設備投資動向の比較

- Microsoft

- データセンターキャパシティを3年間で倍増し、過去最大の追加容量を確保。

- クラウド・AI関連の設備投資は$22.6B(長寿命資産が過半を占める)。

- AIインフラ拡張:OpenAIと提携し、Azure AIプラットフォームの強化を継続。

- Amazon

- 2025年の設備投資も2024年と同程度($26.3B)を維持。

- AWSのAIインフラ強化:Anthropic向けにTrainium 2クラスタ(Project Rainier)を建設。

- AWSのコスト削減:サーバーの耐用年数短縮(6年→5年)により減価償却費を増加。

- Google

- 2024年に11の新データセンターを建設し、サブシーケーブルを7本追加。

- TPU TrilliumとNVIDIA H200/Blackwellを活用し、8倍のAIコンピューティング容量を確保。

- クラウド成長の支え:AI Hypercomputerの採用が拡大し、Google Cloud Marketplace経由の売上が成長。

概ね、こんなところが各社の決算発表から拾える数値的な部分だ。断言出来ることは、3社共に、少なくとも終わった期(CY2024Q4)の実績には目を見張るものがあった。素晴らしいということだ。ただ同時に、今回の決算発表辺りから、各社各様のクラウドサービスに対する戦略の違いが徐々に明確になりはじめたということ。だから、市場は咀嚼し切れていないのだ。そして下のチャートが示す通り、各社決算発表後の株価推移は「下落」となった。

ただこれには説明が出来る訳がある。逆に言えば、Stargate Project、DeepSeek問題と続いて市場が混乱する中にあるので、状況の咀嚼が上手くいっていないから、というのが私の考えるところだ。ひとつには、未だに設備投資が巨額になっていることに対する市場の心配というのがある。「折角、DeepSeekが安くAIモデルを作れたと革新的な発表をしているのに、設備投資計画が減っていないのはおかしい」といった感覚のものだ。また当然、従来から続く、「いつになったら、この巨額投資のROIは実証されるのだ」というものでもある。今回はその辺りの謎解きをしていきたい。

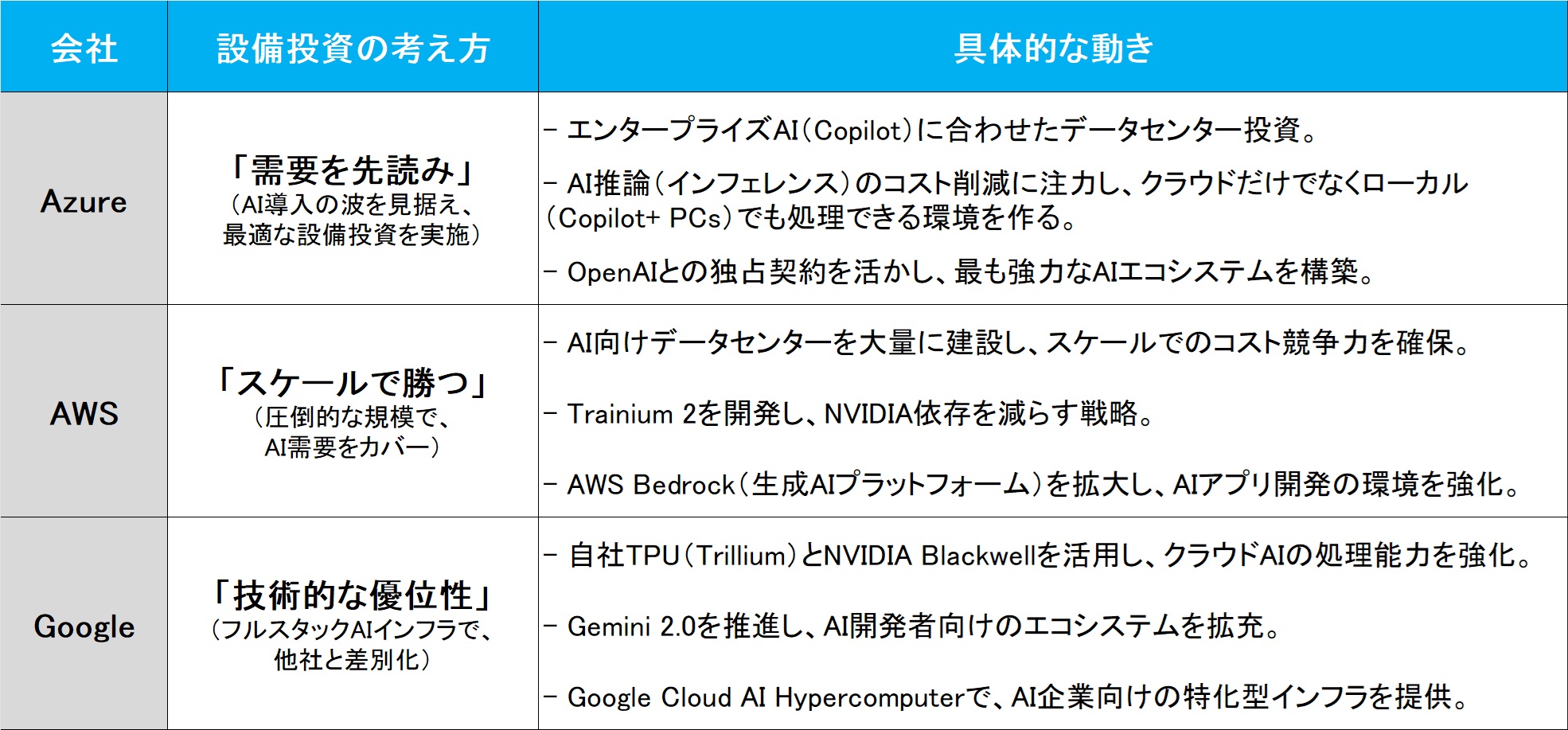

戦略の違いが出てきた設備投資の方向性

恐らく、今の市場で注目されるのは「設備投資の金額」であり、それがどんな用途に使われるかといったところに終始している。つまり、前年と同額なのか、増額か、減額か、或いは、この先も高いGPUに依存するのか、独自のASICに振り向けるのかといったところだ。後者に関しては、従来から同じような流れになっており、その根底にあるのは「エヌビディア(NVDA)なのか、それともASICのブロードコム(AVGO)やマーベルテクノロジー(MRVL)なのか」といった、とても近視眼な見方で、相場好きな感じの話題になる。だが、3社の決算発表カンファレンスでの説明などを横一線に並べて比較してみる(結構手間暇の掛かる作業ではあるのだが、業界横比較をするのは、投資判断をする上では極めて重要な分析だ)と、個々に明確な違いが見えてくるから面白い。実は、こうした分析、面白いというのも知って頂きたい事実なのだ。その整理した具体例が下の表だ。特にご注目頂きたいのは「設備投資の考え方」という欄だが、恐らく、これが今後の各社各様のサバイバル戦術になってくると思われる。逆にこの特徴を理解していないと、各社が行っていることが見えなくなるだろう。

その前に、3社の設備投資の方向性の類似点といえば、① 3社とも設備投資を増加させており、特にAI向けのデータセンター建設が中心であること、② AIチップに多額の投資を行っていること(AWSはTrainium、MicrosoftはMaia、GoogleはTPU)そして③ NVIDIAとの協業を続けつつ、各社独自のチップ開発を強化しているということだ。そして、まずは下の表をよくご覧になって頂きたい。

何を今さらと思われるかも知れないが、正にクラウド市場はこれまでの「データのクラウド化」の時代から、「AIコンピューティングのクラウド化」(AI時代の幕開け)へのシフト段階にある。つまり、各社がAIインフラとAIアプリのどちらに重きを置くかが明確に分かれてきたということで、例えばAzureはアプリ統合型、AWSはインフラ中心、そしてGoogleは開発者向けAIプラットフォームといった分類が出来る。言うまでもなく、クラウド事業の成長の鍵は「設備投資」にあるが、AIの需要爆発によってデータセンター投資の3社の考え方には明確な違いがあることがこれで明らかになったと思う。つまり、この表からも分かるように、Microsoftは需要を見極めた戦略投資、AWSは圧倒的なスケール重視、そしてGoogleは技術的な差別化を狙うという違いがあるが、どれが覇権への近道かはまだ分からない。

もうひとつ、上記表に記載出来なかった内容についても整理してみたので、こちらも参考にして欲しい。

今回の決算から各社のクラウド戦略を単純な成長比較ではなく、設備投資の哲学から読み解くと、それぞれ違うアプローチを取っているのが明確に見えてきた。企業のAI導入が進むほど、「AIのトレーニングをどこでやるか?」がクラウド選択の最大のポイントになるだろう。インフラに投資するAWS、アプリに投資するMicrosoft、開発者環境に投資するGoogleのどれが最も市場を支配するのかが注目点になる。きっとここ数年の設備投資が、数年後のクラウド市場の勝敗を決める。

「AI革命が今どのステージにあるのか?」を適切に判断

現在は「AI革命が今どのステージにあるのか?」を適切に判断し、そこから市場の動向や投資の方向性を正しく読み取る重要なフェーズに来ていると思われる。当然私は現時点は「AIのシェア争い」よりも「市場全体のパイ拡大期」だと考えている。つまり、まだ「ゼロサムゲーム」ではなく、成長市場におけるポジショニングの競争という意味だ。その理由を整理するためにも、「GPU vs ASIC」「インフラ vs アプリ」という考え方を更に歩深掘りしてみよう。

現在のAI市場がまだ「パイの奪い合いではなく、パイの拡大期」と見る理由は大きく3つある。つまり、AI市場の本格的な「爆発的成長」はまだこれからであり、今は「初期普及フェーズ」だということ。GPUかASICかと言った議論も、「どちらが勝つか」という二元論ではなく、「どのワークロードに最適化するか」が鍵なおであって、Trainium 2はNVIDIAに勝つ!という見方ではなく、特定分野で共存する可能性が高いということ。そして「LLMの性能が高い = その企業が勝つ」という理解ではなく、「LLMをどう活かすか?」が問われている段階だということ。

- AI技術の一般普及はまだ途上

- 知識階層の中ではLLMの活用が進んでいるが、大多数の一般大衆は「チャットボット程度の認識」にとどまっている。

- 企業のAI導入もまだ試験運用段階が多く、本格的な業務変革には至っていない。

- つまり、「AIを導入するかしないか」よりも、「どのように導入するか」が今後の課題。

- GPU vs ASIC(Trainium 2 vs NVIDIA Blackwell)の構図

- GPU(NVIDIA Blackwell)

- 汎用性が高く、さまざまなAIワークロードに対応できる。

- ソフトウェアエコシステム(CUDAなど)が強力で、開発者が利用しやすい。

- 短期的な市場シェアは圧倒的に有利。

- ASIC(AWS Trainium 2, Google TPU)

- AI処理に特化しているため、特定用途(トレーニング・推論)でのコスト効率が高い。

- しかし、汎用性が低いため、用途が限られ、開発者の採用が進みにくい。

- ただし、大手クラウド事業者(AWS, Google)は独自のAIワークロード最適化を進めており、NVIDIA依存を減らす意図がある。分野で共存する可能性が高い。

- GPU(NVIDIA Blackwell)

- インフラ vs アプリの戦略の違い

- LLM(Gemini, GPT, Claude, DeepSeekなど)は、あくまで「知能のベース」。

- アプリ(Copilot, Google Workspace AI, AWS Bedrock)は、LLMを「どう活かすか?」を定義するもの。

- DeepSeekが「アプリを持たない」ため、単なる技術デモとしての評価にとどまり、業界全体に混乱を生じさせた。

いつもの繰り返しにはなるが、AI市場はまだ成長の初期段階であり、シェア争いよりも「どの市場をどう取るか」のポジショニング競争の段階であり、GPU vs ASICの構図は「対立」ではなく「補完」の関係だということ。AIの用途に応じて適材適所の選択が進むだろう。またAI革命の本当の勝者は、LLMの性能ではなく、それを「どう活かすか?」のアプリ(Copilot, Workspace AI, AWS Bedrock)を作れるか否かとなってきたということだ。

「AIワークロード」とは何か?

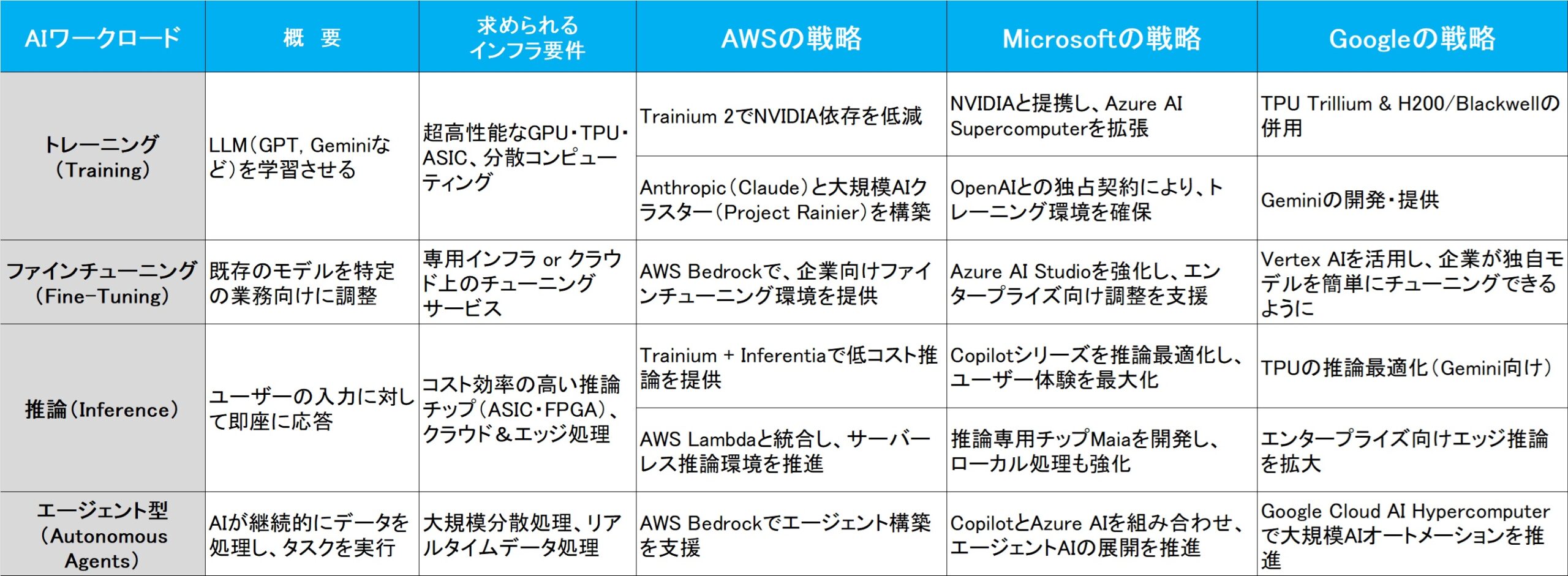

市場が現在混乱している大きな要因は、市場全体が「AIとは何か?」という定義を明確にせずに議論しているため「AI」という同音異義語を誰もが使っているということだ。そこで理解を深める為に、「AIワークロード」という視点で整理すると、より分かりやすくなると考える。特に、クラウド事業者にとっての本質的な競争軸は「最適なAIワークロードにどのインフラを提供するか?」という点にあるからだ。

「AIワークロード(AI Workload)」とは、AIを活用するための具体的な処理や計算のことを指す。単に「AIを使う」というだけではなく、「どのようなAIの処理を行うのか?」によって必要なコンピューティング環境が変わるのがポイントだ。まずAIワークロードは、大きく以下の4つに分類出来る。つまり、①トレーニング(Training)、②ファインチューニング(Fine-Tuning)、③推論(Inference)、④エージェント型(Autonomous Agents)ということだ。これを整理すると、まず下の表の左半分、単に「AIを動かす」という話ではなく、AIのどの部分を処理するかによって、最適なインフラが異なるということがわかるだろう。そこで、更にAWS・Microsoft・Googleの3社が、どのAIワークロードにどのインフラを提供しようとしているのかを分析してみたのが下の表だ。

ここから見えてくる重要なポイントは、AWSは「AIの基盤(インフラ)」を全面強化し、スケールの戦略を推進しているということ、Microsoftは「Copilotのようなアプリ」で推論(Inference)を最適化し、収益モデルを強化しようとしているということ、そしてGoogleは「開発者向けのAI環境」で差別化し、エンタープライズAI市場に注力しているということだ。

株式市場では、単純に「学習(トレーニング)」と「推論」とに分けて語られるが、その実、その内容までのブレークダウンはされていない。だからこそ、ASICかGPUか、といった議論になると、「安価である方が良い」といった議論が簡単にまかり通るが、詳細に見るとそれは実に浅薄な分析であることが分かるだろう。「AI市場が拡大する」という議論では不十分であり「どのワークロードが伸びるのか?」を見極める必要がある。例えば、「推論(Inference)」が伸びるなら、CopilotのようなAIアプリが強いだろうし、「トレーニング(Training)」が中心なら、NVIDIA & AWSのクラウドインフラが優位に立ちそうだという、それこそ「推論」が出来る。

NVIDIAとASIC(Trainium, TPU)は競争ではなく「役割分担」

よく誤解されそうな表現、誤解が拡散しそうだなと思われる言い方の代表例に、「NVIDIAのBlackwellはトレーニングに最適だが、推論にはASIC(AWS Trainium, Google TPU)が有利なケースもある。また、短期的にはGPUが優勢だが、長期的には「低コストで高性能な推論」のニーズが増えるため、ASICの重要性が増す可能性ある」といった文章がある。言葉尻を捕らえたかのような誤解ではあるのだが、案外と致命的な誤解にもなりかねない。

こうした文章を読んだり、聞いたりすれば、多くの場合「NVIDIAのGPUに対抗してASICが出てきた」ようなニュアンスと受け取られてしまいがちだが、それは適切ではない。正しくは「AI市場の成長に合わせて、ワークロードごとに最適な処理方法が進化している」と捉えるべきなのだ。別の言い方をすると「NVIDIAのGPUは引き続きAI市場の主役だが、ワークロードの多様化により、ASICやカスタムチップの活用も増えてきている」、「AWS TrainiumやGoogle TPUは、NVIDIAの代替ではなく、特定のAIワークロードに最適化するための追加オプション」或いは「短期的にはNVIDIAの優位は揺るがないが、長期的にはAIの普及拡大に伴い、異なるワークロードに最適な多様なチップが共存する市場になる」といった感じになる。恐らく、この辺りに市場の混乱の原因がある。

また「AIワークロード」と言えば、「推論」とか、「トレーニング」という単語がいとも簡単に使われるが、本来はもっと噛み砕いで、ITの素人でもイメージ出来るようにしておくべきなのではと思ってしまう。ひとつの試みとして、「AIのトレーニングと推論」を「カーナビ」に例えてみた。

- AIを作るためのトレーニング(学習)

- 例:「カーナビAIが、世界中の道路や渋滞データを学習する」

- 必要なコンピュータ:「大量のデータを処理するため、超高性能なNVIDIAのGPUが必要」

- 実際にカーナビとして動く推論(実務)

- 例:「車の運転中に、AIがリアルタイムで最適なルートを計算する」

- 必要なコンピュータ:「リアルタイム処理を効率よくするため、低コストで省電力なASIC(Trainium, TPU)が適している」

この例えならどうだろう、「AIの学習とAIの実務では、求められる処理能力が違う」ということを直感的に理解出来るのではないか?従ってAIの普及段階を考えると、今はまだ学習(トレーニング)のフェーズが中心で、NVIDIAのGPUの需要が圧倒的に高い。しかし、AIが実務(推論)をこなす段階になると、効率的な専用チップ(Trainium, TPU)の需要も増える。これはGPUの衰退ではなく、むしろAI市場の全体拡大を示すということだ。例えるなら、今は大学で一生懸命勉強しているAIが多いが、これからは実際に働くAIが増えてくる。だから、それぞれの仕事に最適なPC(=チップ)が求められるようになるといった感じだ。ただ、残念ながら、今の市場はこの水準ではまだ語り合っていない。

AIワークロードの階層構造を整理する

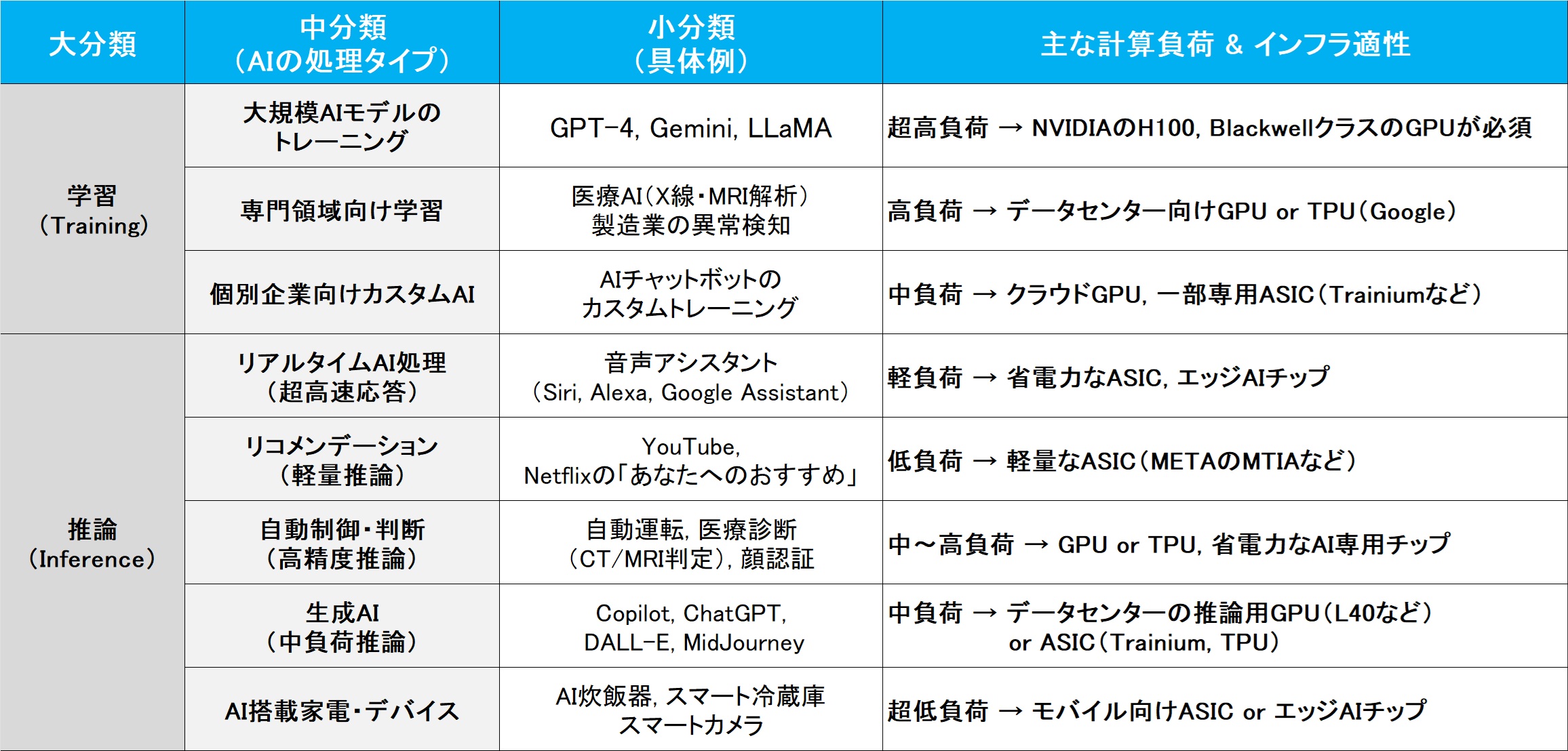

「AIワークロード」という概念を、もっと身近な例で整理することで、「なぜGPUが必要なケースと、省電力なASICで十分なケースがあるのか?」を直感的に理解できるようにしたいと考えている。特に、世の中にはすでに「AI」を名乗る製品が無数にあるので、それらを分類することで、「このAIはGPUが必要なのか?」「このAIは省電力なASICで動くのか?」 という視点を明確に出来るのではないかと考えるからだ。そこで下記の表のように、「AIワークロードの違いを直感的に理解する」ために、大分類(学習 vs 推論)をベースに、中分類と具体的な身近な例を加えて整理したの下記の表だ。

学習(トレーニング)とは、AIを「賢くする」ために「AIが知識を学ぶフェーズ」で、超大量のデータを処理し、パターンを抽出する必要がある。たとえば、ChatGPTのGPT-4が「世界中のテキストを学習」して、質問に答えられるようになるとか、医療AIが「何百万枚ものX線画像を学習」して、がんを識別できるようになるとか、或いは、自動運転AIが「何億キロもの運転データを学習」して、交通ルールを理解するといった極めて計算負荷が高いため、NVIDIAのH100, BlackwellクラスのGPUが必要となる。

その一方で、推論(Inference)とは、学んだAIが「実際に仕事をする」というAIが実際に動作するフェーズになる。ここでは「どれくらい素早く・効率的に処理できるか?」が重要だ。分かり易い例を少し列挙してみると:

- リアルタイム処理(音声アシスタント, 自動運転, 顔認証)

- 例:「Hey Siri」と言ったら、即座に返事をする

- → 低遅延で処理するために、スマホ内蔵の「エッジAIチップ」が動作

- → 低消費電力なASICが最適(Google Tensor, Apple Neural Engineなど)

- リコメンデーション(YouTube, Netflix, Amazon)

- 例:「あなたへのおすすめ」を即座に計算する

- → 数百万のユーザーが同時に見ているので、データセンターの「省電力なAIチップ(METAのMTIA)」が適用される

- → 超大量データを処理するが、1つ1つの計算は比較的シンプル

- 自動運転・医療診断

- 例:自動運転車が「目の前の歩行者」を瞬時に判断する

- → 超高精度な画像処理が必要

- → NVIDIAの車載AI(Orin, Thor)、GoogleのTPU Edgeのようなチップが最適

どうだろうか。今回の整理でだいぶ多くの問題がクリアになったのではないだろうか?

アドバンスド・マイクロ・デバイス(AMD)の強かな戦略

AMDはNvidiaと真っ向から競争するのではなく、むしろIntelの弱体化を突いてCPU市場での支配力を高める戦略にシフトしているように思える。その理由は明らかで、尋常ではない圧倒的な強さを誇るNVIDIAのGPU牙城に、10年もの後発で立ち向かうことは、株式市場が期待を寄せている程には楽な戦略ではない。今回の決算発表を分析した結果、製品別の動向を見ても、この考え方が妥当な見立てだと教えてくれる。また、当然、AMDにとっても、これは大変に強か(したたか)な戦略であり、市場がそれに気が付いた時には、面白い展開も期待出来るとおもわれる。

1. CPU市場での攻勢が明確

- EPYC (データセンター向けCPU)

- 今回の決算で最も目を引いたのは、ハイパースケーラー(AWS, Azure, Google Cloud, Alibaba, Tencent)でのEPYCシェアが50%以上に達した という点。

- Intelが依然として製造プロセスの遅れや価格競争で苦しんでいる中、AMDはTurin(EPYC第5世代)を中心にラインナップを強化。

- 企業向けでも、Akamai, Hitachi, LG, Visa などの大手が採用し、エンタープライズ市場でも確実に浸透。

- Ryzen (クライアント向けCPU)

- デスクトップCPU市場では圧倒的なシェア(AmazonやNeweggで70%以上) を記録。

- Dellとの提携拡大 により、これまでIntelの牙城だった商用PC市場にも攻勢をかけている。

この状況を見ると、AMDはCPU市場での確実な覇権拡大を最優先している のは明らかだ。特にIntelが経営の混乱で方向性を見失っている今こそ、AMDがサーバー・PC市場で大きくシェアを奪う最大のチャンスだからだ。

2. AI向けGPUは「戦わずして勝つ」戦略か

確かに、市場の期待としては「AI向けのデータセンターGPU(Instinctシリーズ)でNvidiaに対抗して欲しい」という声が強く、実際にAMDは2024年にAI向けGPUで50億ドル以上の売上を記録した。しかし、以下の点を考えると、AMDは「無理にNvidiaと正面衝突しない」戦略を採っているように見える。

- MI350シリーズの前倒し投入(2025年中盤)

- これは、製品の競争力を高めるための動きだが、一方で、MI300シリーズの展開を拡大するための時間稼ぎとも取れる。

- 最初からNvidia H200と完全に競合するわけではなく、むしろ特定用途(推論・エッジAI・HPC)に強みを持たせる形。

- 既に Meta(Llama 4)、Microsoft(GPT-4ベースのCopilot)などが採用 しており、「Nvidiaの代替」としてのポジションは確立。

- ASIC市場への対応

- ASICは特定用途向けには強いが、AIの進化速度が速すぎて固定アーキテクチャではすぐ陳腐化するリスクがある。

- AMDは 「ASICもGPUもCPUも、必要なら全部供給する」ポジション を取っており、特定市場に依存せずリスク分散している。

- エンドツーエンドのAIコンピューティング戦略

- Lisa Suが強調していたのは、AMDは「AI向けのデータセンターだけでなく、エッジ・PC・組み込みにもAIを展開できる唯一のプレイヤー」という点。

- 例えば、Ryzen AI対応の「Copilot+ PC」が本格化すると、Intelにとっては強力なプレッシャーになり得る。

要するに、「NvidiaとGPUで消耗戦をするよりも、Intelの凋落を活用して市場シェアを確実に拡大しつつ、AIコンピューティング全体で覇権を狙う」 という戦略が浮かび上がる。

3. 市場認識や期待とのギャップ

ここが株価に影響を与えている最大の要因だろう。市場は「AI関連株」としてAMDを見ており、特に「Nvidiaに匹敵するAIデータセンターGPUメーカーになってほしい」という期待が大きい。しかし、実際には:

- AI関連売上(50億ドル超)は十分な成長を見せているが、市場が期待する爆発的な成長(100億ドル、200億ドル規模)には届いていない。

- そのため、「思ったよりも成長スピードが遅い」と感じた投資家が失望売りをする構図。

しかし、AMDの戦略を冷静に見ると、「今、Nvidiaとガチンコで競争しない」のは合理的な判断だ。なぜなら:

- MI300シリーズはまだNvidiaのH100/H200ほどのエコシステムを持っていない。

- ソフトウェア(ROCm)の成熟度やエコシステムの整備が進めば、2026年以降に本格競争する可能性が高い。

- Intelが脆弱な今、AMDにとっては「CPU市場を確実に取る」ことが最も高リターンな戦略。

- NvidiaとのGPU戦争は消耗戦になりやすいが、Intelが崩れればEPYCがシェアを大幅に拡大できる。

- AIはデータセンターGPUだけではない。

- AMDは 「データセンター・PC・エッジ・組み込み」すべてのAIコンピューティング市場に攻勢 をかけている。

- これにより、単一市場(データセンターAI)に依存しない収益構造を作れる。

AMDはエッジAIの起動、ライバルはARM

今回の決算シーズを通じて確認出来たことは、予想以上に、今でもAI革命は「just the very beginning(始まったばかり)」であるということ。株式市場の流れに任せていると、既に身の回りに所謂「AI」が溢れていて、「AI」がバブルの頂点に達していて、更に既にバブルの崩壊の兆しが見えているというような錯覚を覚える時さえあるが、まだまだ本の序の口にしか立っていないことがわかる。AIの学習(トレーニング)が、漸く推論も始まりだしたという段階は、人の人生に喩えると、漸く学生から社会人に変わって、実務社会で活動を始めたというような段階だ。新入社員、或いは新入行員といったところだろう。それを考えると、まだまだ「先は長い」ということも実感出来そうだ。

AMDの決算を評価する時、この暫くは対象はエヌビディア(NVDA)だったかもしれない。それ以前は、インテル(INTC)だっただろう。ただ、今回Arm(ARM)の決算発表も分析した上で、AMDの当面のライバル(現状かなりAMDの方が有利な戦い)はインテルであり、どうやら、その次のライバルもやはりエヌビディアというよりは、Arm(ARM)の方なのかも知れないと考える。何故なら、AMDには買収したザイリンクスが手掛けていたFPGAという、正にエッジAIの為にあるようなロジックチップも押さえているからだ。EpycやRyzenと言った、x86アーキテクチャのサーバーやパソコン向けのCPUのみならず、KINTEXやVIRTEXといったFPGA技術のアクセラレータがそれだ。下のスライドで言うなら、右側のEmbeddedと呼ばれているセグメントだ。

なぜ、これらが「Large Growth Opportunities」と言えるかというと、AIのステージが、徐々に推論に拡がり始めたの同じように、これからは今までの静的AI(一度トレーニングしたモデルを提供し、その後の学習は制限的ということ。例えば、GPT-4は2023年時点のデータを元にしているため、2024年以降の情報は学習していない。)の段階から、エッジデバイスがリアルタイムでデータを吸収し、学習モデルを継続的に更新することで、AIが「経験」を蓄積し、現場ごとに異なる知識を得るようになる動的AIの時代へと変わっていくからだ。その代表例が既にテスラ(TSLA)が自動運転用AIで行っているような、リアルタイムのトレーニングだ。まさに「AIが人間のように学び、環境に適応する世界」 へ向かうことを意味しているのは事実。

そうしたエッジAIが主導権を持つ未来では、「分散学習型AI」 と「中央集権型AI」のせめぎ合いが起きる可能性がある。

- 分散学習型AI

- 各デバイス(自動運転車、ロボット、スマートデバイス)が独自に学習し、知識を蓄積。

- データセンターに送らなくても、デバイス単体で進化する(例:Federated Learning, Edge Learning)。

- 個別最適化が可能になり、企業や個人に適したAIが形成される。

- 中央集権型AI

- すべてのデータをデータセンターに集約し、統合モデルを作成。

- 個別のデバイスの差をなくし、均質な知識を提供するAIを目指す。

- Nvidia、OpenAI、GoogleなどのクラウドAIベンダーが推進。

AMDの強みのひとつは、買収したXilinxのFPGAを活用したカスタムAIソリューション にある。FPGA(Field Programmable Gate Array)は、特定用途向けの最適化が可能で、消費電力効率も良い。例えば、産業用ロボットや通信インフラ向けのAI推論にはとても有利だからだ。また、現在始まっているCPU市場での攻勢は、パソコン型エッジAIで覇権を握る可能性を高めている。

ただ、その一方で、エッジデバイスの世界で抜群の強みを発揮しているのがArmアーキテクチャーの小型デバイスであり、AMDにとってインテルの次なるライバルは実はArmアーキテクチャーのARMではないかと思われる。また実は、データセンター市場では、EPYCがIntelを圧倒する勢いでシェアを奪っているが、NvidiaのGrace(Arm CPU)やAWSのGravitonのようなArmアーキテクチャのサーバーが増えた場合、互換性の問題が出てくる可能性がある。

まとめ

トランプ大統領の本音

2回目の大統領就任から3週間が経とうとしているトランプ大統領、その一挙手一投足に市場は良くも悪くも振り回される3週間だったと思う。ただ、どうだろう。冷静にこの3週間の動きを見てみると、決して想定外の飛んでも無いことが起きたということは、実は何もないことがわかる。それどころか、ベースに流れているのは、まさに大統領就任演説の冒頭で言われた「トランプ政権の毎日において、私は単純にアメリカを第一に考えます。」という精神でしかないように思える。

日本でもフジテレビ問題で厳然と明らかになったように(以前からずっと言われてきたことだが)、所謂「オールド・メディア」の類いは、決して「正義の使者」ではなく、間違いなく偏向報道もあれば、言論の自由を錦の御旗とした驕りもある。当然「保守・リベラル」或いは「右・左」といった基本的な思想もある。だから同じことを、同じ時に、同じように見たとしても、そこからアウトプットされるものには「色」がついている。

米国には厳然と「保守・リベラル」のそれぞれでメディアがある。日本と違いがあるとすれば、そのメディアがどちらのスタンスであるかということが、明確だということ。たとえばCNNは明らかに民主党寄り(リベラル)であり、The Wall Street Journalは共和党寄り(保守)といった具合だ。トランプ大統領の件で言えば、過半数を獲得したと言っても、その差は僅差であり、常にほぼ同量のメディアからの評価が伝えられている。実は問題なのは、それを日本で汲み取る場合、日本のメディアは都合の良いように使い分けるということだ。それはあたかもバランスをとっているかのように見えるかも知れないが、自社の考え方に沿った方の情報を、そして出来れば「アテンションエコノミー」に沿うようなものを取り上げる。悪いことに、日本のメディアは誰もが察しはついているが、自らのスタンスについては基本的に明らかにはしていない。寧ろ中道の「常識人」であるかの如くに振舞ってきた。ただ、今回のフジテレビ問題が暴露したのは、単に「上納」とか「ガバナンス」の良し悪しと言った問題だけではなく、そこに偏向や隠ぺいが厳然としてあるということだ。

7日に石破首相がトランプ大統領と面談した。既に何本ものYouTubeなどでさえも、「ジョーク交え、和やかなムード」といったタイトルと、2人が満面の笑顔で握手している写真をサムネイルにつかったものなどが配信されている。ただそれは報道局が編集したもので僅か1-3分程度の切り抜き動画だ。だが、実際に私が観た映像ではこんな感じだった。英語を自ら話させないことは、1億歩ぐらい譲るにしても、最も流暢に語れる筈の日本語でさえもかつての「あーうー」総理を思い出させるような話振りであり、この姿勢だったのだ。だから、その後の報道で、あたかも「良い会談が出来た」かのような報じられ方だったのには、正直、驚いた。この先、まだまだ振り回されるだろうと予感させるものだったということは、どうしても最後に触れておきたかった。

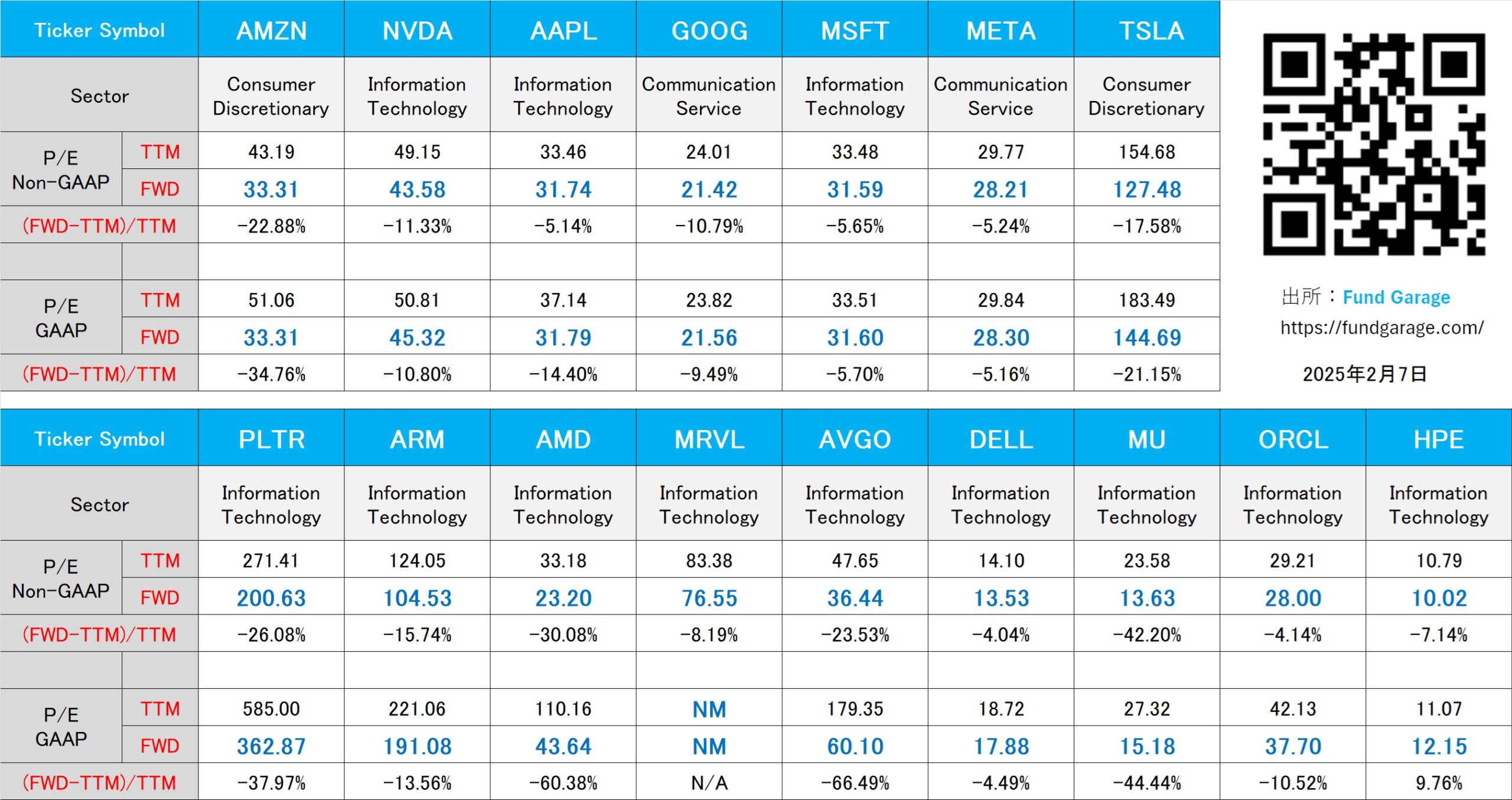

下記の表はいつもの米国株のPER(2月7日付)。