マクロも疑心暗鬼で不意を衝かれた

オプションのリ・ヘッジが下落を加速

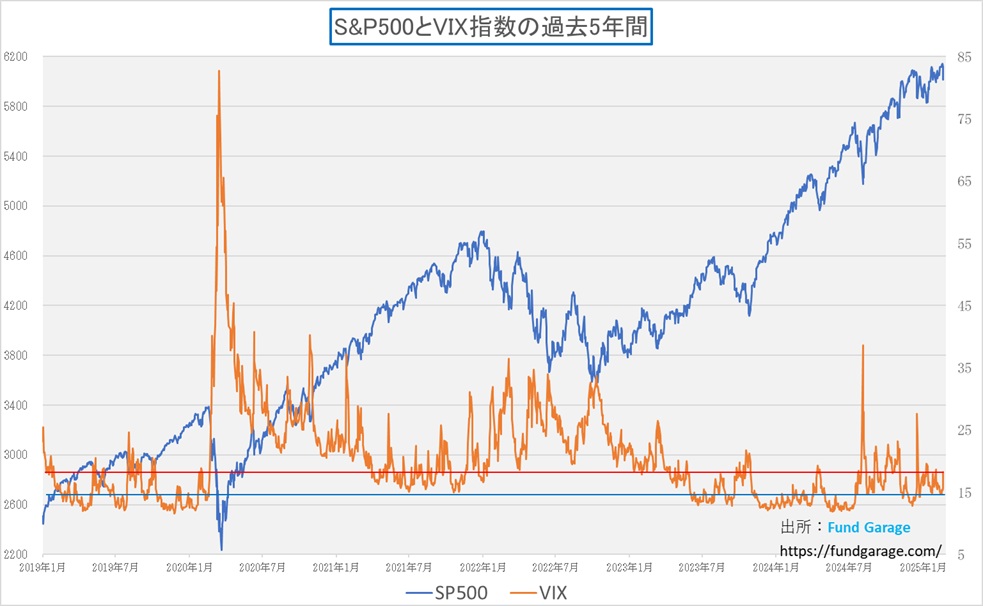

先週、主要な米国株価指数であるNYダウ、S&P500、NASDAQは一旦史上最高値を更新した。具体的には、2月19日(水)にS&P500が二日連続で史上最高値を更新、終値で6,144.15ポイントを記録した。また同じ日、NYダウは44,627.59ドル、NASDAQも20,056.25ポイントと、それぞれ最高値を更新した。だがその翌日の2月21日(金)、これらの指数は大幅に下落、NYダウは△748.63ドル(1.69%)の下落、S&P500は△1.71%の下落、NASDAQも△2.20%の下落となった。この下落の背景は2月のミシガン大学消費者信頼感指数や1月の中古住宅販売件数など、発表された経済指標が軒並み悪化したように見えたため、景気減速懸念が高まり、投資家心理が冷え込んだからと言われている。また、週末を控え、トランプ大統領による新たな政策発表への警戒感もリスク回避の動きを強めた要因とされている。

具体的には、2月のS&P総合PMIは前月の52.7から51.6に低下した。サービス業指数は53.0から49.7に低下した。また2月のミシガン大学消費者信頼感指数は関税による価格上昇が近づいているとの懸念から、最終値で64.7に低下し、コンセンサス予想の68.0を下回った。 一方、1月の米国の中古住宅販売は予想の413万戸に対して4.9%減少し408万戸となった。だが、冷静に考えれば、この辺りのマクロデータの変化が、純粋にそれほど重要かと言えば、それほど著しい変化でもなく、寧ろ金曜日が2月のオプションの満期日に重なったため、下落タイミングで不意を衝かれた、という理解が正しいように思われる。米国市場の下落を金曜日の日本市場はまだ織り込んでいないが、月曜日が祝日(天皇誕生日の振替休日)のため、この米国市場の反応を織込む前に、もう一度、米国市場が先に取引を行う。果たして、このまま下落するのだろうか?

今回の週末の株価下落については、満期日を迎えた2月のオプションの「リヘッジ(Re-Hedge)」と、その前提として低位に張り付いていたVIX指数ことS&P500のインプライド・ボラティリティの水準とを合わせて考えると説明し易いだろう。マクロデータは関係ないとは言わないが、タイミングが悪かったのは事実だ。

下のチャートはS&P500とVIX指数のチャートだが、前週末のVIX指数は14.77(青い水平線の位置)にあり、このチャートの全表示期間である2019年1月からの推移の中で、かなり低いところにあったのを確認して欲しい。以前にもお伝えしたが、VIX指数ことS&P500のインプライド・ボラティリティが低位だということは、誰もが無防備だということだ。

この二つの数値の関係は、尤もらしく箔をつければ「CEV(Constant Elasticity of Variance)」理論からとも言えるのだが、単純に「株価が下がるとボラティリティ(価格の変動幅)が大きくなり、株価が上がるとボラティリティが小さくなる」という逆相関(負の相関関係)にあると覚えて貰えればOKだ。IV(インプライド・ボラティリティ)とは、オプションのプレミアム価格から逆算される数値で、プットオプションの需要が高くてプレミアムが高騰すれば、一緒に急騰する関係にある。では、その観点から、この二つの関係を例示するとこうなる。

-

IV(インプライド・ボラティリティ)が上がっていない=誰もヘッジしていない。

- つまり、プットオプションの需要が低く、プレミアムも安い。

- VIXが低水準で推移している状態は「市場が油断している」証拠。

-

イベント発生時に一気に不意を突かれる。

- ヘッジがないからこそ、何かリスクイベントが発生すると一斉に反応。

- 例えば、地政学リスク、金利上昇、企業決算ショックなどが起こると、逃げ道がないまま現物売りが発生。

-

皆が慌ててオプションを買いに走る。

- 「あ、やばい!」と気づいた市場参加者がこぞってプットオプションを買いに行く。

- その結果、オプション価格(プレミアム)が急騰し、IVが上昇。

- VIXもこのタイミングで急騰し、「恐怖指数」としての役割を果たす。

-

パニックが過ぎ去った後、底打ちする。

- 一通りの投げ売りとヘッジ買いが終わると、売り圧力が弱まり底打ち。

- VIXの急騰も「クライマックス」を迎えたサインになり、そこから低下傾向に。

- ここで機関投資家がポジションを整理し、買い戻しが始まる。

幸いにも、まだ4.の段階には来ていない。単純にオプション取引のマーケットメーカー(プライスを提示して決める業者)が金曜日に満期になった2月のオプション、機関投資家などのオプションのロールに併せて自己が新たに引き受けたポジションのデルタヘッジに伴う売りが、売りを呼んだと捉える方が、その結果として3.の段階に来ていると言えば、合理的だろう。

何故なら、先程の個別指標が示したマクロ事情、たいした意味が無いからだ。すなわち:

-

S&P総合PMI(52.7 → 51.6)

- たしかに低下はしているが、まだ50を超えており、拡張・縮小の境目(50)を割っているわけではない。

- サービス業指数(53.0 → 49.7) は50を割ったので気になるが、1ヶ月のブレとしてはあり得る範囲。

- PMIの落ち込みは景気減速のサインだが、即座にリスクオフに繋がるほどの決定打ではない。

-

ミシガン大学 消費者信頼感指数(68.0予想 → 64.7)

- たしかに市場予想を下回ったが、この指標はボラティリティが大きく、直近の金利やインフレデータに影響されやすい。

- しかも「関税による価格上昇懸念」が理由なら、一時的な不安要素であり、株価の本質的な売り要因とは言いづらい。

-

既存住宅販売(413万戸予想 → 408万戸、前月比-4.9%)

- これも悪いが、住宅市場は金利とラグがあるため、今すぐ市場全体に影響するほどのニュースではない。

- ここ最近のFRBのスタンス(利下げ期待の後ずれ)とリンクしているが、特に新しい情報ではない。

というレベルだからだ。ただこの下げの結果で、VIX指数ことS&P500のインプライド・ボラティリティはひとまず18.21にまで上昇した。決して安心出来るほどの水準では無いが、呑気になりつつあった市場も、多少は緊張感を取り戻したと言えるだろう。

混乱している米国債市場

世界で一番冷静な市場は米国債市場だとお伝えしたと思うが、その米国債市場が混乱している。19日に公表されたFOMCの1月会合(28-29日開催)の議事要旨では「最大雇用に近い状態が続くのであれば、フェデラルファンド(FF)金利誘導目標に一段の調整を加える前に、インフレ抑制でさらなる進展を確認したい意向を参加者は示唆した」と書かれていた。またFOMC参加者の多くは、インフレ見通しに上振れリスクがあると指摘し、特に関税強化策や不法移民の大規模な強制送還、予想を上回る個人消費の強さなどがインフレを押し上げる可能性があると懸念も示していた。つまり、トランプ政権の政策変更が労働市場やインフレに与える影響を慎重に見極める必要性があり、金融政策の調整に対して慎重なアプローチが適切であるということだ。利上げを敢行した日銀とはかなり慎重さのレベルが違うと思われるが、少なくとも、安易な利下げを期待してた市場には冷や水であったことは事実だろう。

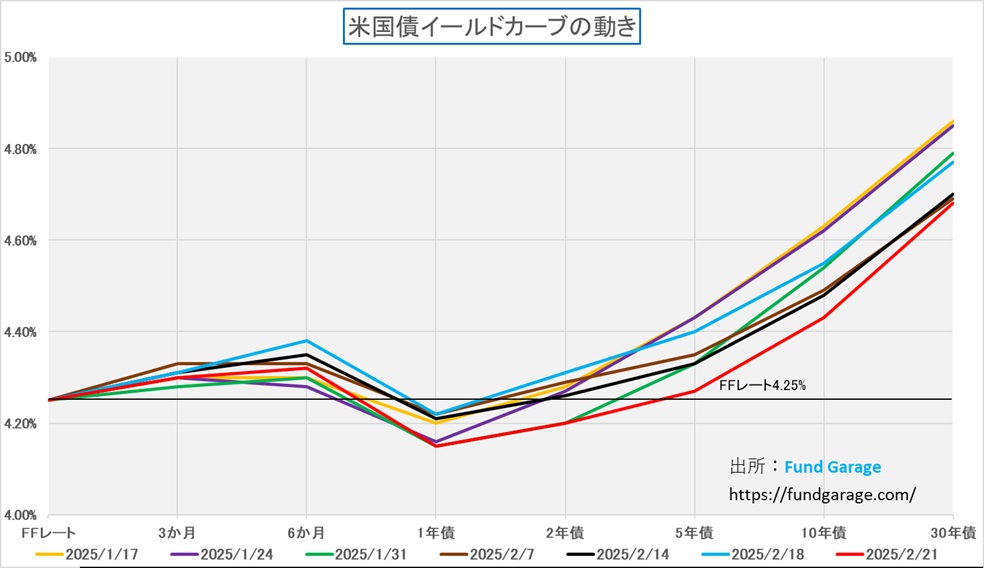

そんな中、今度は景気が失速し始めているかも知れないという不安を掻き立てるようなデータが発表されたと受取った。まさに「疑心暗鬼」が市場の不安感を高めたと言える。その証左が下のイールドカーブの推移だ。

先週末金曜日のイールドカーブは一番下の赤い線で描かれたもの。その前週は真ん中にある黒い線となるが、実は、先週火曜日18日には一旦イールドカーブは水色の線にまで上昇している。既に、ホワイトハウスからは米国にとっての貿易赤字対象国に対しては、相互関税の考え方を導入するような話はありつつも、その執行方法もさることながら、米国景気自体も力強いと考えられていたからだ。その発想は、主に企業決算の動向から来たと考えても大丈夫だろう。それが一気に赤い線のところまで、金利が低下した。誤解無きように補足しておくが、債券の金利が下がったということは、「投げ売り」が出たというような衝動的な話とは正反対となる債券が買われたということだ。

円高に動くのは合点がいかない

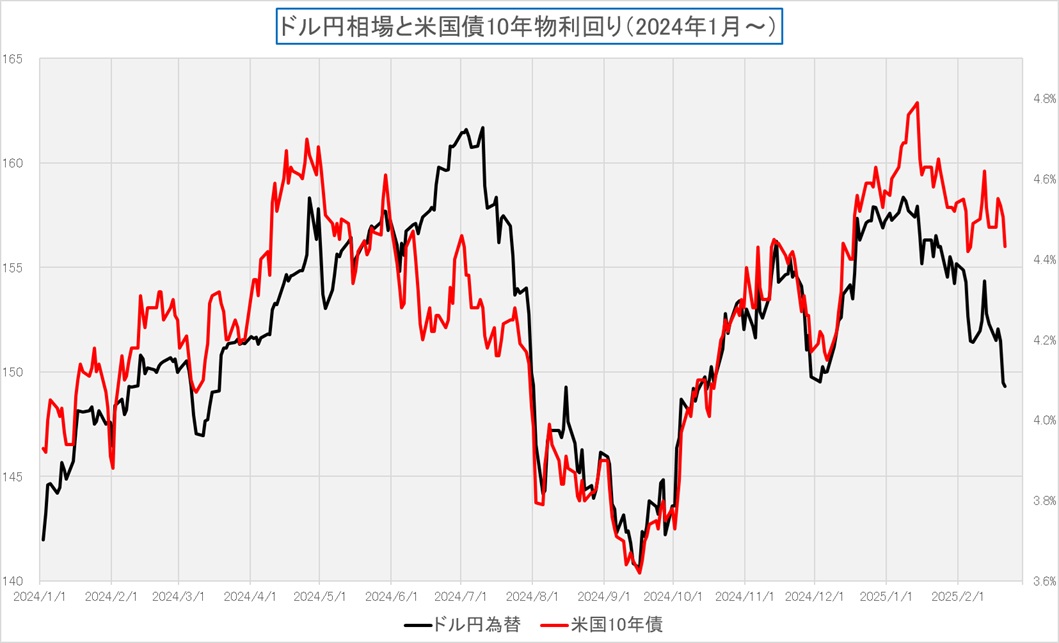

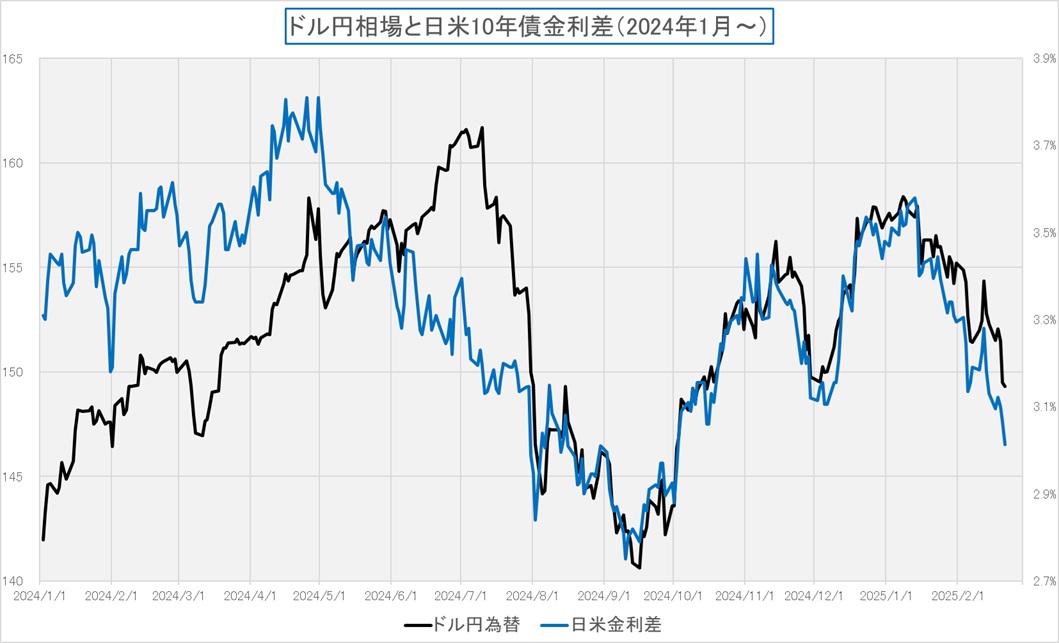

先週末、遂にNY市場の取引時間帯で、ドル円相場は148円台にまで駆け上がった。前述の通り、米国のマクロ経済に陰り、とう論点から長期金利が低下、待ってましたとばかりに円が買われた、或いは、ドルが売られた。投機筋には仕掛け易い状況だったとは思うが、ここはひとつ冷静に常時観察してきたチャートを確認しておきたい。状況が代わり、新しい相関関係が出来上がったというのでなければ、常にこうした同じ観点からの評価は続けるべきだからだ。

まずは米国長期金利とドル円相場の動きについて確認する。従来はドル円相場はドル金利にほぼ連動していたが、明らかに米国長期金利の下落テンポよりも行き過ぎて早いことが確認出来る。直近値で言えば、2月5日に10年債利回りが4.420%にまで下落した時に、ドル円相場は153円割れまで円高が進んでいるが、現時点では僅かながらも当時よりも米国長期金利は上にある。つまり、当時よりも円安であって然るべきが、逆に円高になっている。

いや、だからこそ、ドル円相場は日米金利差が原動力なんだというコメントも多いので、ご期待に添うように、金利差のチャートをお見せすると、この通りだ。なるほど、これで見ると金利差通りにドル円相場が動くならば、今度は146円前後まで円高になっていても罰は当たりそうもない。

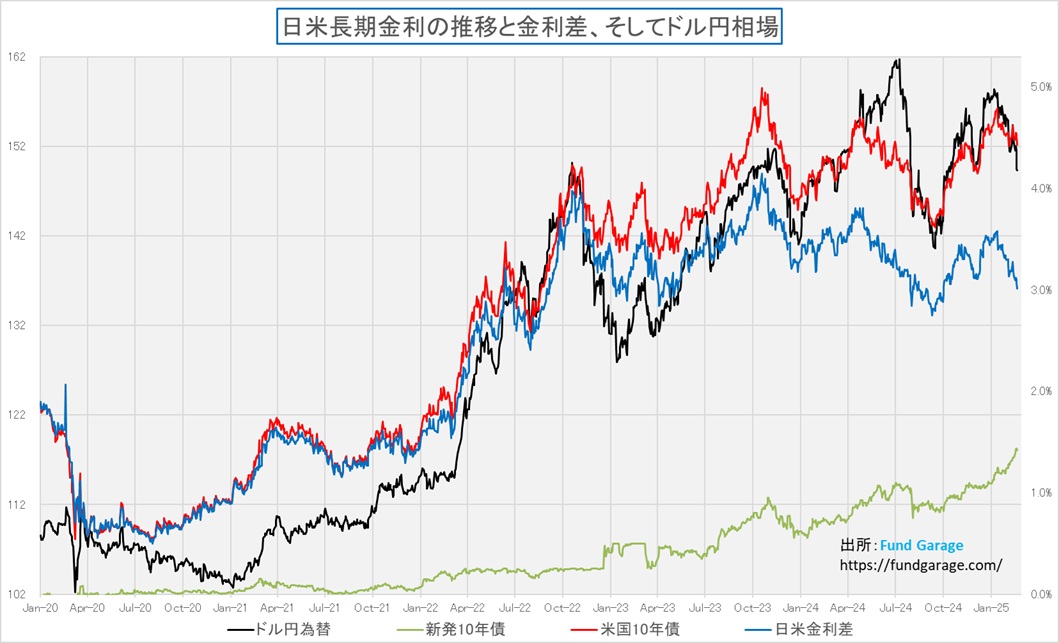

だが、長期的な動向でドル円相場を語るならば、もう少し長い期間で、金利と為替の相関関係は捉えた方が良いだろうということで、ニーズにこたえるチャートをアップするとこんな感じだ。私はどうしても、この日本の長期金利の上昇が胡散臭いものを放っていると思っている。トランプ関税が発動となれば、間違いなく日本の輸出産業にはネガティブ・インパクトがあるだろう。例えば現地生産が進んでいるトヨタ自動車(7203)やホンダ(7267)と言えども、全量を現地生産しているわけではなく、25%の関税は間違いなく米国で販売するクルマの輸入原価を引き上げる。日本経済にとっても、最も裾野が広い産業がスローダウンするとすれば、景気も減速する。だから日本の長期金利が景気回復期待から上昇する理屈は通用しない。ましてやFOMCの参加者でさえ、トランプ政権の政策変更が労働市場やインフレに与える影響を慎重に見極める必要性があると考えているのだから、そんなに日本の債券市場参加者は「呑気」なのかと驚いてしまう程だ。

エヌビディアの決算発表でチェックすべきポイント

今週、日本時間では27日木曜日の朝、現地時間だと26日水曜日の取引時間終了後、待望のエヌビディアが決算発表を行う。今や下手なメジャー・マクロ経済統計の発表よりも、或いは、FOMCでさえもその注目度合いは霞むほどに市場が注目しているのがエヌビディアの決算だ。恐らく、良くても悪くても、市場は一旦はドタバタするだろう。何故なら、最近は後述するウォルマート(WMT)の決算発表に対する市場反応でも明らかな通り、アルゴリズム取引と短期投資家による条件反射的な取引が多いからだ。注目度が高い決算ならば余計にそうなる。少しでも「ケチ」をつけたいところがあれば、一気に叩き売り、狼狽を誘って、更に利益を挙げるという投機的な取引手法だ。一方で通常、長期投資家は決算発表を受けて即座にポジションを変更したりはしない、というよりは出来ない。またそうした投機的な取引形態を好む主体は、ロング(買い方)でも、ショート(売り方)でも、両サイドの変動を狙って待機している。仮に「これは買いだ」とスイッチが入れば、一気に買い上げ、ショート(売り方)で待ち構えていた投機筋のポジションを踏み上げ、ショート・カバーが難しくなる程にスクイーズさせるように買い上げる。そして東京市場にとっても、半導体銘柄を中心に影響が拡がるが、値嵩株の値動きは日経平均への影響度合いが強いことから、今度は日経平均先物がつられる。何れにしても冷静に決算内容をみてみることが大切だ。直後の短期的な動きに伴う損益変動は、本来的には無視するべきなのだ。

そこでエヌビディアの決算発表を受けて、チェックすべき点を挙げてみたので参考にして欲しい。特に正解・不正解があるわけではない。ただ、どんな点に着目して、決算内容を紐解いていけばいいかということ。

たとえば1. ガイダンスについては、ジャンセンCEOが恐らくカンファレンスの中で話す内容だ。その中で、単純に今期の決算数値と来期の見通しだけを聴くのではなく、定性的な面としてAI/HPC需要について、どの程度の先までのことが見えているのかと言ったことだ。2. ビッグテックの設備投資については、既に各社の決算発表の時に確認しているが、それらをエヌビディア側の立場で確認すると思って貰えればいい。その意味では、3. Blackwell(B100)の詳細と供給状況は、アプライドマテリアルズの決算から見てきた話の裏を取るといった感じ。4. 中国市場の影響は、恐らく、コレット・クルスCFOが話すだろう。そして5. 競争環境については、カンファレンス・コールの中でアナリストから質問が出る筈だ。

-

ガイダンス

- 今後の売上・利益見通し

- 2025年後半の需要見込み

- 生成AIブームが継続するかどうか

- AI/HPC需要がどこまで拡大しているか

- Hopper(H100)からBlackwell(B100)への移行状況

- CSP(クラウドプロバイダー)の設備投資(CapEx)動向と連動性

-

ビッグテックの設備投資

- Microsoft、Google、Amazon、MetaのAI関連支出がNVIDIAの成長を支えているか

- AIチップの採用動向(H100の消化率やB100の予約状況)

-

Blackwell(B100)の詳細と供給状況

- GAA(Gate-All-Around)やBPD(Backside Power Delivery)の採用有無

- Hopper(H100)との性能差や価格戦略

-

中国市場の影響

- 米国の対中規制による中国向け製品の販売減少の影響

- 特殊モデル(H800、H20など)の出荷状況

-

競争環境

- AMD(MI300)やGoogle TPU、Amazon Trainiumなどとの比較

- ASICの台頭(特にDeepSeekなどの中国勢)

これらの各項目が、私ならば「何を聴くか?」というポイントだ。恐らく、所謂「アナリスト」の観点とは感じが違う筈。ひとつには細かな数字を追うよりも、もっと大きな絵面を捉えるのが目的だということ。そして例えば競争環境を例に取れば、既にAMDやGoogle、或いはamazon.comの決算発表の中から半分は答えを得ているということ。言い換えると、双方の裏を取るということだ。当然、こうしたことを意識していても、当日、ガラリと全く違う話になるなんてことも日常茶飯事だ。

実はこれ、企業調査にインタビューに行く時や決算発表会に参加する時も同じことの繰り返しをしている。つまり、そこで新しい材料やテーマを仕入れようというのではなく、犯罪捜査の刑事さんがするように、まずは周辺情報から状況証拠をあつめ、大まかな確からしい推理ストーリーを作り上げ、最後に裏取りをして「犯人はお前だ!」と追い詰めるスタイルなのだ。既に相当に下調べを終わらせてある段階と言える。だが、昔から驚くのは、まるで新作映画を観るかの如く、何の下調べもしないで決算発表に臨む人が圧倒的に多いのが現実だということだ。「きっと何か新しく面白い話が聴ける」的な、安直なスタンスと言えば分かり易いかも知れない。もちろん「ファースト・コンタクト」の時は、寧ろ「無地の白いキャンバス」のような気持ちで参加する時もあるが、多くの場合、他の何かに対する延長線上のリサーチで拡がることの方が多い。投資判断のプロセスにも、ちゃんとPDCAサイクルが存在するということでもある。

当然、このエヌビディアの決算だって、他の銘柄の状況証拠のひとつになっていく。この繰り返しが、ひとつの投資判断のスタイルだ。だからこそ、無闇やたらとカバー出来る銘柄数を拡げることが出来ないとも言えるが、銘柄数が多ければ良いという話では決してない。

右肩上がりのビジネス・トレンド

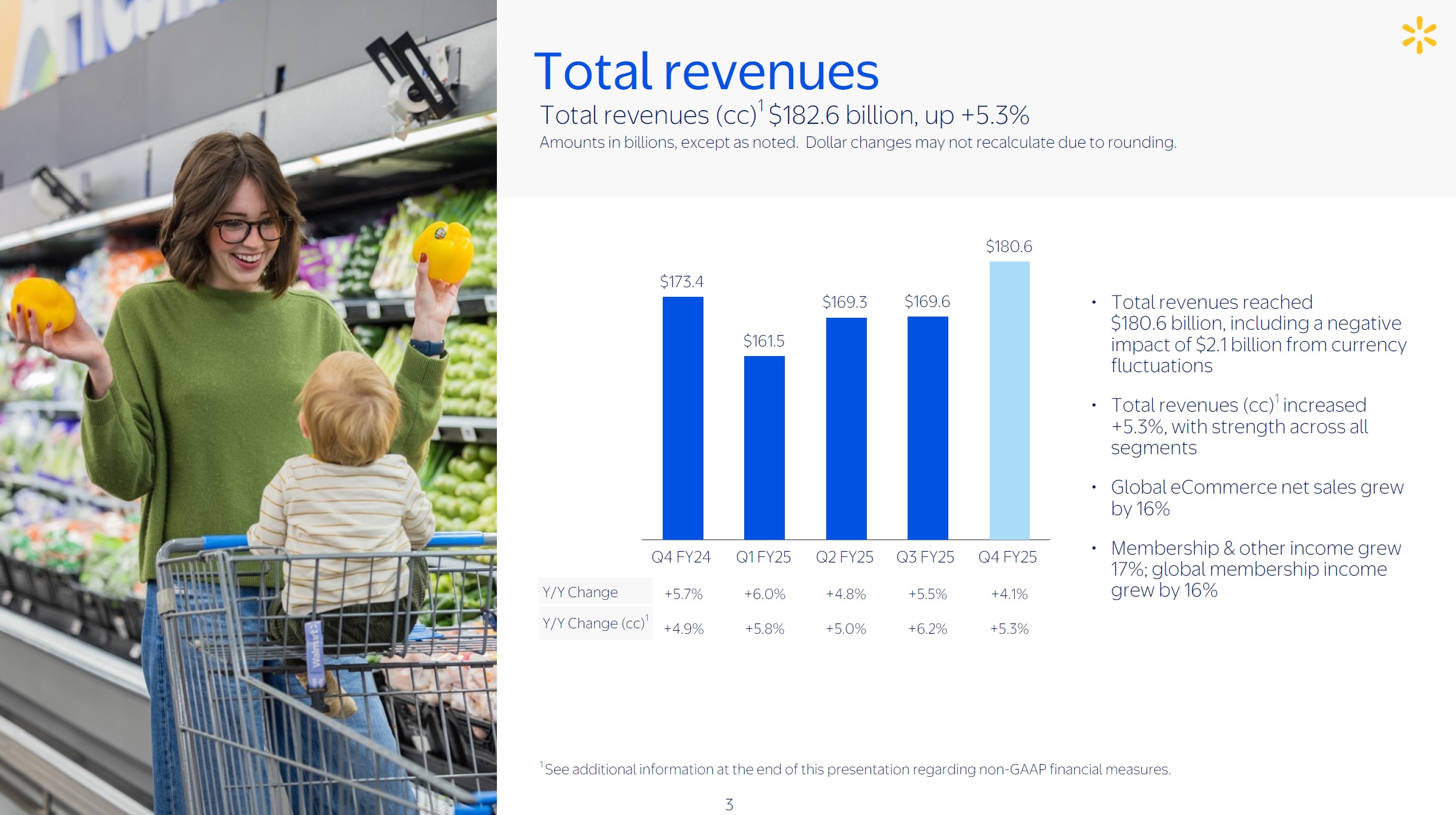

報道によると「直近の四半期ベースで、世界で最も売上高が大きい企業が米小売り大手ウォルマートから米アマゾン・ドット・コムに代わったことが20日明らかになった。ウォルマートは2024年通年では首位を維持したが、25年は譲る可能性がある。トップ交代は産業の主役がデジタル技術となり、企業の成長に欠かせなくなった今を象徴する」とある。確かに直近四半期(FY25 Q4:2024年11月〜2025年1月)の売上比較をすると、amazon.com(AMZN)の前四半期の売上は$187.8B (YoY+10%)であり、Walmart(WMT)の前四半期の売上は$180.6B (YoY+5.3%)なので世界最大の売上高という点ではアマゾンドットコムに軍配が上がったが、ご承知の通り、アマゾンドットコムにはAWSという、世界最大のクラウドサービス・プロバイダーとしての顔があり、純粋に小売業同士という比較をすると、AWSの$28.8Bを除くことになるので、その意味ではまだWalmartの方が大きくなる。

ただ、両社の小売り事業の成長は共にAIが支えていることは紛れもない事実であり、WalmartはAIを使ったPOSデータのビッグデータ解析を通じて、新たなマーケティング施策を取り入れるなどしてCovid-19のパンデミック後も、いち早く業績を回復させた。そこで今回は、先週発表されたWalmart(WMT)の決算を先に紐解き、既に確認済みのアマゾンドットコム(AMZN)の決算内容と併せてAIの利用状況を比較してみたい。共通していることは、両社共に、決算発表後に株価は売られているということだ。実際、アマゾンドットコムのアンディ・ジェシーCEOは、決算発表で「世界全体の営業利益は 212 億ドルで、過去最高の四半期営業利益となり、ガイダンス範囲の上限を 12 億ドル上回りました」と公言し、Walmartのダグ・マクミロンCEOも「今年も好調な四半期業績で年を終えることができました」と冒頭の挨拶をしたほど、終わった四半期の実績は良好だ。にも拘わらず、Walmartの株価は1割近い下落となった。

正直、この両社の決算内容を市場がネガティブ評価した理由が理解に苦しむとしか言いようがない。実績はすこぶる良いし、経営陣は両社共に会社の現状に強い自信を見せている。ただ、惜しむらくは、表面的にガイダンス数値が市場コンセンサスに僅かに届かなかったことだ。だが、確かに公表されたガイダンス自体は市場予想を「missed」という表現になるが、そこには明確な理由がある。また、両社共に強気の大風呂敷を拡げて下方修正するタイプではなく、寧ろ期中に上方修正していくタイプの会社なのだ。

また、それぞれ両社共に「AI」を取り込んで積極的なビジネスを行っている。だが、良く調べてみると、そのAI技術の発展に面白い違いが見つけられた。恐らくこれが、今のAIのリアルワールドでの現実だと捉えることが出来る。

Walmartの決算実績に文句なし

今回の決算発表、ガイダンスに市場はいちゃもんをつけた形になってはいるが、本音を言えば、これでポジティブな評価が出来ないのなら「アナリスト」なんて職業は成り立たないとさえ思えてしまう。その位、最近は初期リアクションにアルゴリズム取引の脊髄反射的な反応が市場を動かすようになっているということでもある。まず実績ベースでは下記の通り。

- Q4 Non-GAAP EPS of $0.66 beats by $0.01.

- Revenue of $180.6B (+5.3% Y/Y) beats by $1.6B.

最近のWalmartの実店舗に足を運ばれたことがあれば共感頂けると思うが、下のスライドの写真のような感じが、実際に誇張ではなく味わえるのが最近のWalmartの店内だ。以前は品揃え的に少し違っていたので、買い溜めに来る人達の方が多かったが、例の「うち飯」需要を取り込むように生鮮品や総菜などの面積をグッと増やしたことで、「大手ディスカウンター」という印象からはだいぶ変貌している。ここ数年、徐々に変化していた店内だが、昨年末に行った時は、昨春に行った時よりも、更に印象が変わっていた。因みにそれは、一店舗や二店舗といった規模の話ではない。

ダグ・マクミロンCEOは、「当社の価格は低く、利便性も向上しています。お客様は当社でより頻繁に買い物をし、より多くの商品を購入しています。これには、ウォルマート米国店とサムズ米国店の四半期の売上が1桁台前半の増加となった一般商品カテゴリも含まれます」と自信を示し、その背景として例えば「会社として、私たちはホリデーシーズン中に大量の販売量を達成し、在庫レベルは 2.8% 増加し、良好な状態で終了しました。いつものように、価格を下げるために懸命に取り組んでいます。昨年、ウォルマート米国店では 22,000 件を超える値下げがありました。私たちは、人々がお金を節約し、より良い生活を送れるようにお手伝いすることを使命としています」と公言して憚らない。また更に「品揃えの拡大に取り組んでいることも、当社の成長の理由の 1 つです。より多くのお客様が、お探しの商品を見つけられるようになっています。低価格と品揃えの拡大に加え、当社は配達、スピード、正確性にも力を入れています。現在の当社の認識を変えられるとしたら、オンラインでの当社の品揃えの広さと配達スピードの向上について、より多くの方に知っていただくことです」とも言う。

配達スピードの件に関しては、正直、それを米国非居住者の私が味わうことは出来ないが、もう30年もの間、渡米する度にあちこちのWalmartを利用して来た体験から、このCEOの言葉に疑問は感じない。余談になるが、なぜ今、老舗のイトーヨーカ堂、西友、そしてイオンなどが経営に苦しんでいるのか不思議でならない。一言で言うなら、日本のこれら小売業の経営の怠慢が根本原因だと思っている。何故なら、Walmartも、イトーヨーカ堂も西友もイオンも、共通していることは、日常の生活必需品、毎日を過ごすために絶対買わなければならないものを販売しているストアだということだ。でも、日本のそれらは、Walmartに比べて、明らかに店内で感じるワクワク感が圧倒的に乏しいのだ。恐らく、毎日のように買い物に来る人達を「飽きさせないようにする」工夫が足りない。その結果、顧客への訴求力を安易に低価格にだけ求めるしかなくなり、結果的に粗利率が低下して経営体力が疲弊していく。もちろん「Everyday Low Price」を掲げるWalmartの陳列商品が高いわけでは無く、CEOが言うように確かに安い。だがそれと同時に、買い物をする楽しさのようなものを提供しているように、いつどこのWalmartに行っても感じてしまう。

ひとつのご参考に、Walmartの取組みについてダグ・マクミロンCEOの言葉を引用すれば「ウォルマート米国支店では、先日、医薬品の即日配達サービスを発表し、早い段階で大きな反響がありました。生鮮食品、冷凍食品、一般商品、そして医薬品を含むバスケットに入った商品を玄関まで配達してもらえるのは、お客様にとって嬉しいサービスです。また、ウォルマートはお客様のすぐ近くに店舗があるため、お客様は商品を素早く受け取ることができます。

Sam’s Club は最近、クラブからの無料の当日または翌日配送を含む新しい配送サービスを開始しました。会員の要望に応えて、チームが対応しました。会員の声に耳を傾け、要望に応えたことが、Sam’s が最近小売業者の顧客満足度で 1 位にランクされ、最新の米国顧客満足度指数で 1 位にランクされた大きな理由です」ということだ。

これこそ経営者の才覚だ。ひとつ誤解無きように注釈を加えると「ウォルマートはお客様のすぐ近くに店舗があるため、お客様は商品を素早く受け取ることができます。」というのは、日本の感覚での「すぐ近く」ではない。ただそれでも確かに全米で約4,616店舗(2024年11月時点)も店舗を展開している。

WMTのAI活用によるデータ駆動型マーケティング

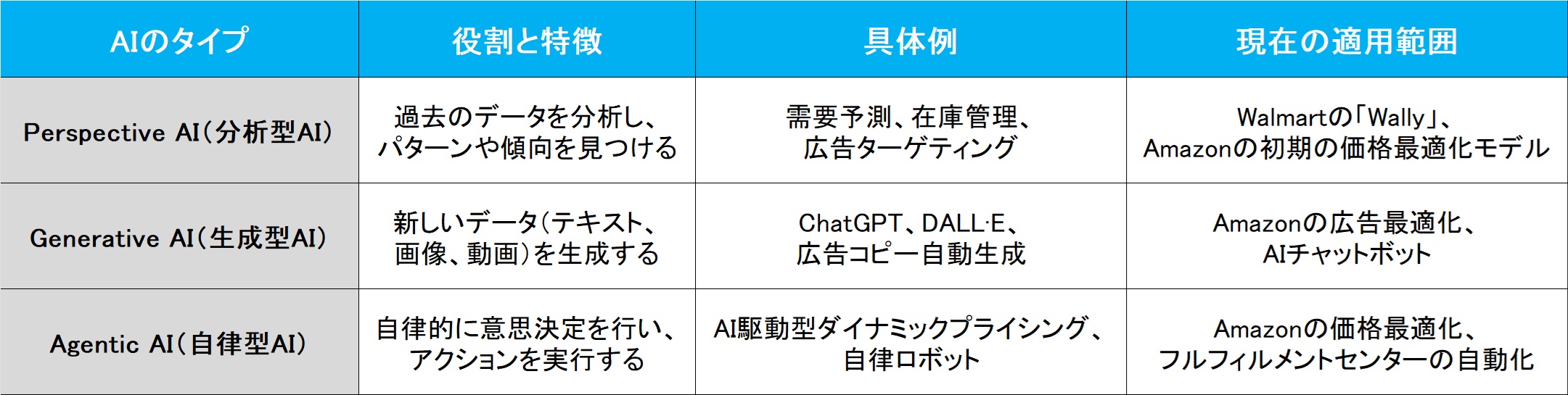

今回の決算発表で強調されたのは、AIを活用した在庫管理(Wally)、サプライチェーン最適化、デジタルマーケティング強化だった。そのWallyだが、ひとつには「在庫切れや過剰在庫の問題をより正確かつ迅速に特定することを学習している」とされ、またIT開発チーム向けのAI活用として、「開発者向けの新しいコードアシスタンスツールを導入し、デプロイメントの合理化とバグ削減を実現。昨年は400万時間の開発工数を削減。今年は北米とインドのすべての開発者に展開予定」だという。そこで今回の決算発表で明らかになったウォルマートのAI活用を整理してみた。すると見えてきたのは、AIをマーケティングなどに積極的に活かしているとされるWalmartでさえ、実は未だAIの利用は、とても初期段階だということ。つまり所謂「Perception AI」の段階のものが多いということ。だからその次の「Generative AI」としての利用もまだであり、更にその次の「Agentic AI」に至っては、まだまだということだ。現状を評価すると下記の通りだ。

(1) AIによるレコメンデーションと広告最適化

- Walmart Connect(広告事業)

- AIを活用し、ユーザーの購買行動データを元に最適な広告を配信。

- 成長率+24%で、AIの価値は出ているが、本質的な経営革新には至っていない。

- いわば「AIを活用したターゲティング広告」の範囲を超えない。

(2) 在庫管理・需要予測の最適化

- AIエージェント「Wally」の活用

- 在庫の過不足をより正確に特定するためのAIツール。

- しかし、これは物流効率化の一環であり、AIが経営意思決定を担うレベルではない。

- 依然として「補助ツール」としての役割にとどまる。

(3) AIによるオペレーション効率化

- フルフィルメントセンターの自動化

- 在庫配置の最適化にAIを活用し、コスト削減を実現。

- しかし、これは「AIを活用したルールベースの最適化」に近く、Agentic AIのような自己判断を伴うものではない。

amazon.comの「AI駆動型ダイナミックプライシング」

一方で、amazon.com(AMZN)は、既に「AIを活用したダイナミックプライシング(価格変動システム)」を導入していることが、今回の決算で明らかになっている。これは、リアルタイムで市場の状況、競合価格、在庫レベル、消費者の行動データを分析し、最適な価格を自動で設定するシステムだ。つまり自律型Agentic AIだということになる。

(1) amazonのダイナミックプライシングの仕組み

-

競争力のある価格設定

- 「amazonは8年連続で米国の主要小売業者の中で最も低価格を提供している」と発表。

- これは、AIがリアルタイムで競合の価格を監視し、適切に価格を調整することで実現している。

-

高度なアルゴリズムによる価格最適化

- amazonは、数百万のSKU(商品)ごとに、需要や在庫レベルを考慮しながら価格を変動させる。

- 消費者の検索・クリック・購入履歴を基に、AIが「価格弾力性」を学習し、最適な価格戦略を立案。

-

「Amazon Haul」など新しい価格戦略

- 「Amazon Haul」という新たな施策では、超低価格の商品を一括提供し、価格感度の高い消費者を引きつけている。

- AIが需要の強い商品を特定し、ダイナミックプライシングと組み合わせることで利益率を最大化。

(2) 競争力とリスク

- 競争力のある価格を維持することで、競合他社よりも価格面で優位に立つ。

- ただし、価格変動が頻繁すぎると、消費者が混乱したり、ブランドの信頼性が損なわれるリスクもある。

- 長期的にはAIの学習精度向上が必要。

前述したように、WalmartもAIを活用した価格戦略を進めているものの、amazonのような高度なダイナミックプライシングにはまだ到達していない。価格戦略をAIに全面的に任せるのではなく、まずは在庫管理の最適化を重視している。以下に確認してみた。

(1) 「Wally」の概要

-

在庫管理と価格戦略の最適化を支援

- 「Wallyは在庫切れや過剰在庫の根本原因を特定し、より迅速かつ正確に問題を解決するために学習中」と発表。

- つまり、Wallyは「価格を変動させるAI」ではなく、「在庫最適化を支援するAI」。

-

コード開発の効率化

- 「Wallyと並行して、開発者向けのAIツールを導入し、デプロイメントを迅速化している」とも言及。

- つまり、AIは価格戦略の最適化というよりも、「業務効率化」の領域で活用されている。

(2) 現状の価格戦略

-

「ロールバック(価格引き下げ)」による割引施策

- ウォルマートは「22,000以上のロールバック(価格引き下げ)を実施した」と発表。

- しかし、これらは事前に決められた割引施策であり、amazonのようなリアルタイムのダイナミックプライシングではない。

-

低価格戦略を重視

- 「毎日低価格(Everyday Low Prices)」を掲げているため、AIを活用した頻繁な価格変動は行いにくい。

- 価格の安定性を維持する一方で、AIによる需要予測や在庫最適化には注力している。

Generative AIかAgentic AIか?

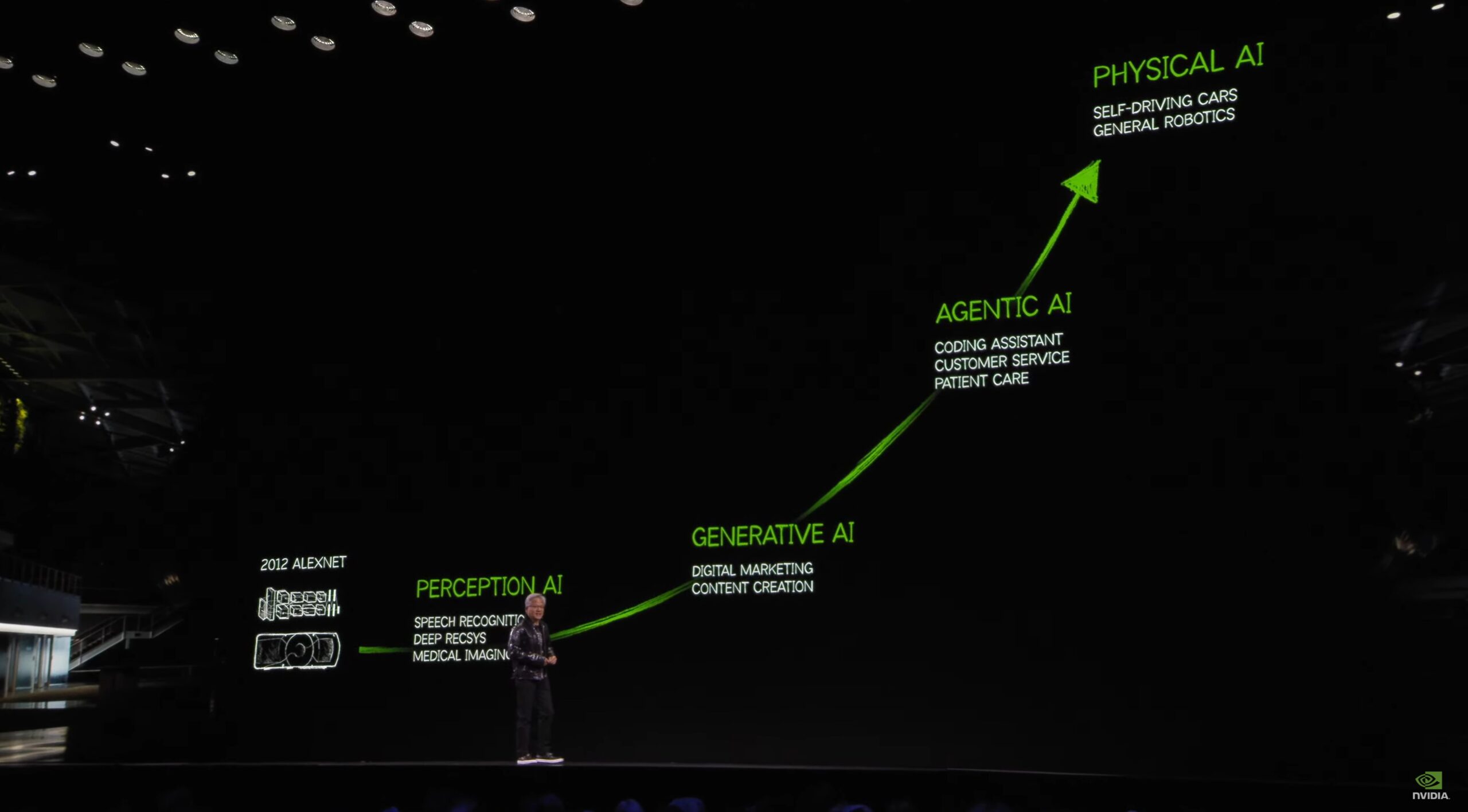

なぜ、こんなことに拘るのかと思われているかも知れないが、ここで思い出して欲しいのが先のCES2025でエヌビディアのジャンセンCEOが示した下のスライドだ。要はAIことArtficial Intelligence(人工知能)の開発進化の過程の話だが、多くの場合、こうした区別をしないで、ひと言で「AI」と括ってしまう場合が多い。だからこそ、そのワークロードの違いなどが曖昧になって、不必要な議論や混乱が生れてしまうのだが、その開発進化の過程を示したのが下の図だ。そしてこの段階が進むためには、指数関数的にコンピューティング・パワーが必要になっていく。

ならば、amazonのダイナミックプライシングはどれにあたるのかという議論を整理したのが下記になるが、結論は「Generative AI」ではなく、「Agentic AI」に近いと考えるのが妥当だということだ。以下にその考え方を纏めてみた。

- Generative AIではないと考える理由

- Generative AIとは、新しいコンテンツ(文章・画像・音声など)を生成するAIだが、amazonのダイナミックプライシングは価格を生成するというよりも、既存データを基に最適価格を決定するアルゴリズムだ。従って、従来の機械学習(ML)アルゴリズム+高度な最適化手法が使われていると考えられる。

- Agentic AIに近いと考える理由

- Agentic AI(自律エージェントAI)は、状況を判断し、最適な行動を決定するAIだが、Amazonのダイナミックプライシングは以下の点でその特徴を備えている:

- リアルタイムで競合価格を監視し、価格を調整する

- 在庫レベルを考慮し、利益最大化の価格を自律的に決定する

- 需要予測を基に価格を変動させる

- Agentic AI(自律エージェントAI)は、状況を判断し、最適な行動を決定するAIだが、Amazonのダイナミックプライシングは以下の点でその特徴を備えている:

「Perspective AI(分析型AI)」とは、過去データを活用して未来を予測するが、自律的な意思決定までは行わないタイプのAIのことだ。この点から、Walmartの「Wally」は典型的なPerspective AIだと言える。つまり、在庫データを分析し「どの商品が不足しそうか?」を予測はするが、自律的に「仕入れを決定する」ことはしない(最終判断は人間)。また当然、何も生成したりもしない。一方でamazonのダイナミックプライシングAIはAgentic AIに近いため、競争状況をリアルタイムで監視し、最適な価格を自律的に決定し、「この商品は値下げすべきか?」とAIが自律判断して実行する。この違いを下記に一覧表にしてみたので、参考にして欲しい。

お気付きの通り、やはりamazonの場合は、AWSという世界最大のクラウドサービス・プロバイダーとしてのコンピューティング・プラットフォームのインフラを整え、当然にしてAI用途の桁違いのコンピューティング・パワーも提供出来るものを作っている。ならば自社が自社の目的に最高のスペックの部分を使うのは、極めて当たり前の話なのだ。そもそも、amazonがクラウドサービス・プロバイダーとしてのビジネスを立ち上げるきっかけとなったのも、自社のクラウド・インフラを有効活用するようになったからだ。そして今回、WalmartのAIの実力レベルを精緻に調べてみて、あらためて現実社会ではまだまだAIの普及はこれからだと痛感することが出来た。

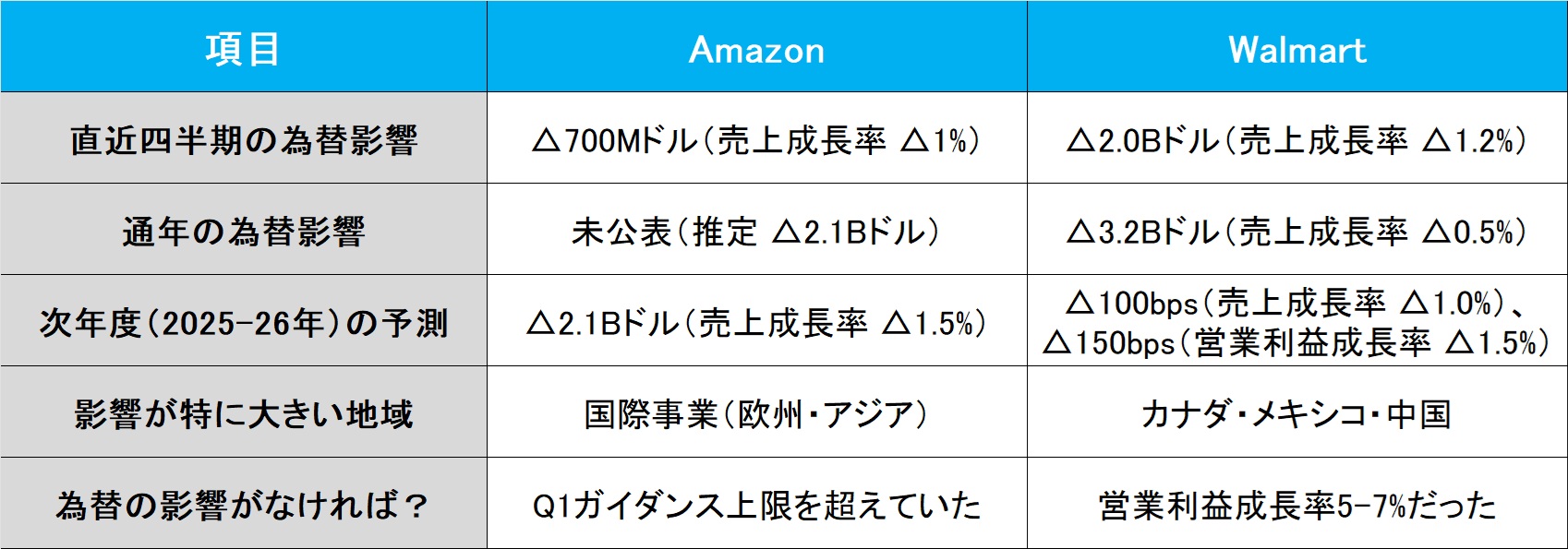

AMZNもWMTも揃って為替影響で慎重ガイダンス

今回のWalmartの決算内容、通常に決算内容を分析する能力がある人がみれば、決してその直後に1割近くも叩き売られるような内容ではないことは明らかだろう。ただ前述したように最近はアルゴリズム取引や短期投資家が「ガイダンスが市場予想よりも低い」と一見すると、一斉に売りを出す傾向が強まっている。今回のWalmartの決算、或いは先日のamazonの決算など、どちらもその類だと考える。面白いことに、両社のNon-GAAP P/E FWDの水準も似通っており、Walmartが35.83倍、amazonは35.25倍となっている。

まず今回のWalmartの決算だが、経営陣は、事業の基本的な運営や成長戦略には強い自信を持っており、実際にeコマースの収益性向上、広告・会員事業の拡大、AI活用による効率化など、ポジティブな要素を強調している。実際にウォルマートのオペレーションは力強い成長を続けており、eコマースの黒字化が近づきつつある点、広告・会員事業が収益性を押し上げているのは明らかだった。一方で、ガイダンスが市場予想を下回ったのは、以下の一時的な要因を意識的に組み込んで慎重な見積もりをしているためと考えることも出来る。

- VIZIO買収コスト:短期的には統合・投資コストが利益率を圧迫するが、広告収益拡大により長期的にはプラス。

- 為替の影響:報告ベースでは$2B超のマイナス影響があったが、これは会計上の問題であり、実際の事業運営には直接的な問題はない。

- マクロ経済の不透明感:慎重な見通しを示しているが、実際の消費動向や市場シェアは安定しており、特に高所得層の取り込みが進んでいる。

※買収したVIZIOは、アメリカ・カリフォルニア州に本社を置くファブレスの液晶テレビメーカー。ウォルマートは2024年12月、約23億ドル(約3440億円)でVIZIOの買収を完了した。この買収の主な目的は、ウォルマートの広告事業「Walmart Connect」の強化だ。VIZIOの「SmartCast」プラットフォームを通じて、ウォルマートは自社の広告を家庭のリビングルームに直接届けることが可能となり、広告主がウォルマートの顧客とより深くつながる手段を提供出来る。 さらに、VIZIOのスマートテレビはユーザーの視聴データを収集する能力を持ち、これによりウォルマートは詳細な顧客データを活用して、ターゲットを絞った広告配信やマーケティング戦略を展開出来るようになる。このデータ駆動型のアプローチは、広告の効果を高め、広告収益の増加に寄与すると期待されている。

両社の決算発表内容、そしてその後の市場反応を見ていて、とても類似点があったのが、2. 為替の影響の項目だった。当然どちらも直近四半期にも為替の影響によるマイナス分があったのだが、ガイダンスに関しても、amazonが「Q1ガイダンス上限を超えていた」と語り、Walmartも「営業利益成長率5-7%だった」と市場予想を超えられことを明らかにしている。またこれは言うなれば「前提為替」或いは「予想為替」と言われるもので、確定事項ではない部分でもあり、多くの場合、説明を受けて市場も納得する類のものだ。分かり易いように、この点について以下に整理しておいた。

対象通貨としては、amazonは「ヨーロッパ(ユーロ、ポンド)およびアジア通貨のドル高の影響を受けた」とし、Walmartは「カナダドル、メキシコペソ、中国元の為替変動が特に影響した」と言及しているので、意識している通貨はユーロ、ポンド、メキシコペソ、中国元に対するドル高の影響だ。近時、円高方向にも動いているが、amazonやWalmartにとっては、日本市場の影響は限定的で関係ない。

Walmartとamazonが揃って「為替がガイダンスを悪化させている」と発表したのは、単なる偶然ではなく、以下の3つの意図が絡んでいる可能性が高いと考えられる。

-

2024年後半からの急激なドル高が、両社の海外売上を直接圧迫

→ これは事実であり、売上・利益が目減りした原因になった。 -

市場との期待値調整(ハードルを下げておく戦略)

→ あえて慎重なガイダンスを出すことで、次回以降の決算で「ポジティブサプライズ」を出しやすくする。 -

FRBや米国政府へのメッセージとしての「為替強調」

→ 「ドル高が企業業績を圧迫している」とアピールし、金融政策の調整(利下げの可能性)を意識させる。

従って、今後の展開としては、もしFRBが利下げに踏み切れば、ドル安方向に進み、次回決算では「為替が追い風になった」と逆のメッセージが出る可能性があり、その場合、ウォルマートやアマゾンの次回決算発表では「ガイダンスの上方修正」が行われる。今回の決算発表は、単なる偶然ではなく、ドル高と市場環境に対する両社の「戦略的なメッセージ」だった可能性が高い。

またamazonもWalmartも揃って「マクロ経済の不透明感」を強調している。その背景には、恐らく、① 急激な為替変動(ドル高)が、海外売上やコストに影響を与えている、② トランプ関税の復活可能性が、輸入コスト増加・消費者価格上昇のリスクを生んでいる、という2点があるだろう。特に、関税の影響を企業側がどのように織り込むかが今後の決算の焦点になる。仮にトランプ関税が強化されれば、ウォルマートは価格転嫁の調整が必要になり、アマゾンもサプライチェーンの最適化を求められる。但し、現時点では両社とも「関税の影響はあるが、完全にはガイダンスに反映していない」という慎重な姿勢をとっており、市場の動向次第では次回の決算でより明確な影響が表れる可能性がある。

まとめ

Dell Technologiesの東京本社にて

先週末金曜日、東京大手町にあるDell Technologies(DELL)の東京本社の中にあるAI Innovation Laboratoryを見学させて貰った。元々は、幕張で開催されたNext Tech Week 2024というビジネスショウで、Dell Technologiesのコーナーを訪ねて色々とお聞きしたことがきっかけだった。DellのAIサーバーでNVIDIAのGPUやAMDのGPUを搭載しているマシンの実物を見ることは出来ませんかというリクエストに応えて頂いたという感じだ。

AI Innovation Laboratoryの中には写真のようなサーバールームの他に、様々なプレゼンテーション・コーナーがあり、丁寧にひとつずつご説明頂いた。ひとつ正直な感想を言えば、WalmartのAI利用状況と同じで(実際、米WalmartのAIサーバー構築にはDellが深く関わっている)、Generative AIはChatGPTを活用したヒューマンAIを中心としたカスタマーサービス向けのものだけで、他のものはPerceptive AIレベルの医療現場の画像診断(画像認識技術の発展形であり、Generative AIのような「創造的な意思決定」ではなく、「パターン認識」に留まる)、顔認証を使ったセキュリティ対策(画像解析で特定人物の認証を行うもの。これも基本的にはパターン認識型AIの応用)、或いは、セルフレジでの不正モニタリング(画像認識による不正検知)といったものだった。つまり、Dellのデモで紹介されたAIの多くは、「Generative AIのような創造的な活用」ではなく、「パターン認識と自動化」に依存したものだった。

ただ別の視点から言うと、これが恐らく現在のビジネスシーンで利用されようとしているAIの実態だろうということ。Walmartの例と同じだということ。Generative AIの開発は進んでいるが、ビジネス適用における標準化や規制がまだ追いついていない、更には企業が本格導入するには、「コスト対効果の明確化」「運用の安定性」「消費者の受け入れ」が必要だが、まだ追い付いていないということだろう。或いは、AIインフラは整ってきたが、アプリケーションレイヤーが追いついていないことなのかも知れない。

事実、ヒューマンAIを例に挙げると、質問を音声認識して回答を返すのに、テキストベースでの回答は早いのだが、そこからヒューマンAIにレンダリングするまでにタイムラグが歴然としてあり、まだまだ改良の余地は山のようにあると思われた。そして当然、Agentic AIやPhisical AIへの展開は、まだよりもう少し時間が掛かりそうだと思われた。少なくとも、リアルワールドにその果実が落ちてくるのはまだ先になりそうだ。

メインスクリーンのヒューマンAIについて、その大規模言語モデルは何かと尋ねてみると、ChatGPTが基本のLLM(大規模言語モデル)だと教えてくれた。そして、その上にトレーニングを重ね、Dellに関わる知識などを学ばせているいるという。カスタマーサービスのAIならば、LLMも勿論重要だが、更にその会社なりの独自の知見を付与するために、更に別のトレーニングを行うことになる。DeepSeek問題に、一時、市場は震撼としたが、こうして体感してみると、LLMは重要だが、それはAIを利用するということの、ほんの一部の問題に過ぎないということは明らかだ。なぜならば、LLMはベースでしか無いからだ。つまり、AI革命は、やはり始まったばかりだということだ。

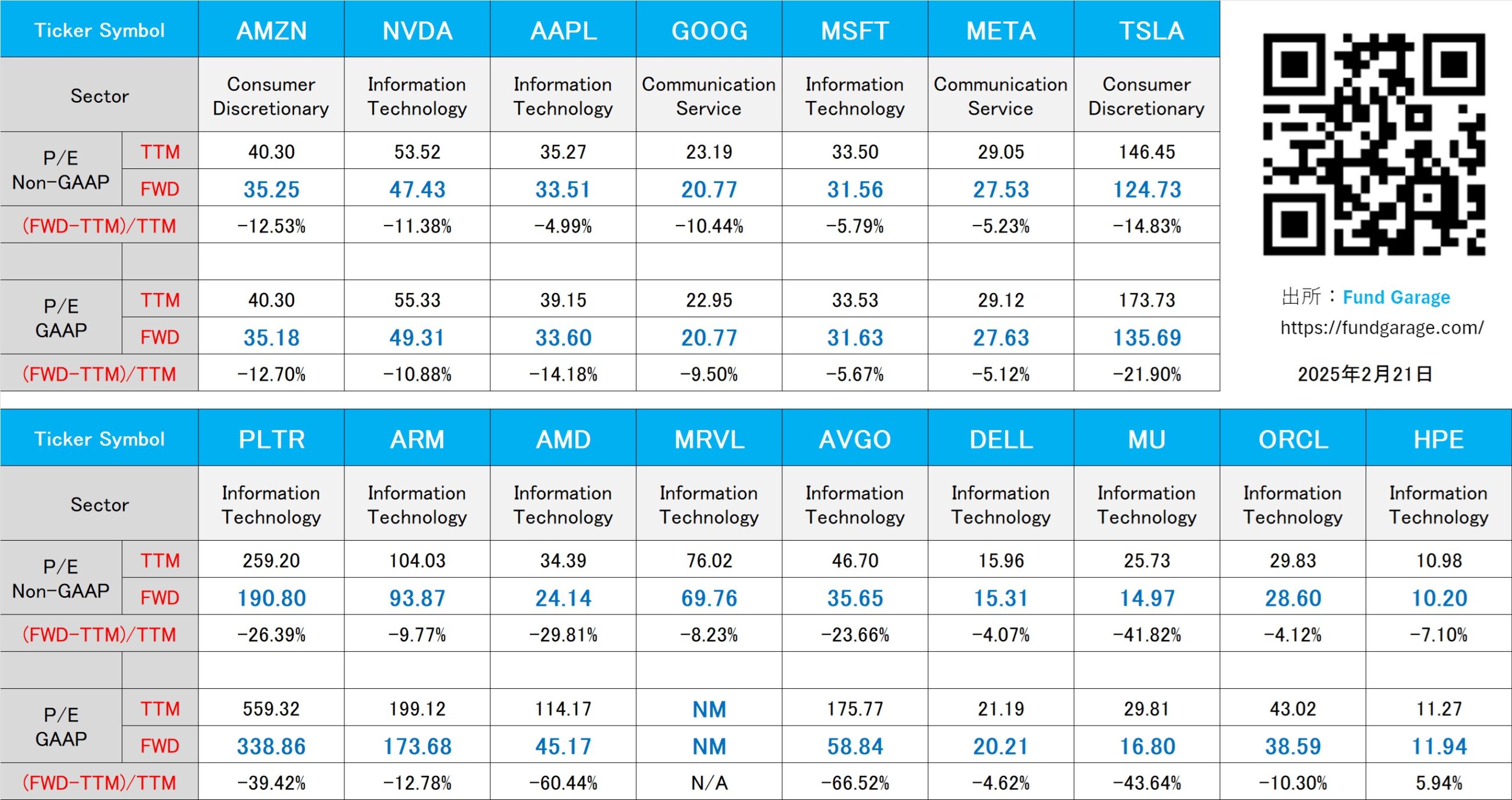

下記の表はいつもの米国株のPER(2月21日付)。