「一次情報」を追う努力をしよう

情報精査・分析能力が問われる時

株式市場に限らず、債券市場、そして為替相場と揃って、足許では大混乱が続いている。その最大の理由は、あまりにも多くの情報が錯綜しており、どの市場もその情報の咀嚼が充分に出来ていないからだ。昨今の状況との比較で頻繁に引用されることが多い「ドットコムバブル」或いは「ITバブル」の時代、つまり2000年前後と言えば、今ほどインターネットは普及しておらず、「ネットの情報」も今ほどは歪んでいなかった。だからこそ、オールドメディアと呼ばれる、主にテレビや新聞・雑誌などの情報は、少なくとも「アテンション・エコノミー」が進展した今よりはリライアブル(信頼出来る)な存在だった。「オールドメディア V.S. インターネット」という戦いはビジネス的にも極僅かだったからだ。だが、インターネットの普及と、そのコンテンツの拡大、そして人々のSNS利用の常態化が、オールドメディアの存在そのものを脅かす存在となっていることに最早議論の余地は無い。だからこそオールドメディアも、インターネットも、視聴者の取り込みこそがビジネス上のトップ・プライオリティであるかの様相を呈するようになった。従って、情報提供元の主眼の変化に合わせて、情報のユーザーサイド(視聴者側)としては、全ての情報に関して、先ずはその裏を取れるのかどうかを疑ってかかることが必須条件になっている。恐らく現代の投資家に求められる最重要能力のひとつ、すなわち投資結果の命運を分けるのは、情報を精査し、正しく選択する能力だと言っても良いだろう。

そのひとつの原因を、以前、テレビ局のプロデューサーに教えて貰ったことがあるが、インターネットの普及がオールドメディアが報道するまでの時間的なアロワンス(猶予)を極端に少なくさせてしまったからだという。つまり、入手したニュースなどの情報の確からしさなどを充分に審査・分析する余裕がなく、先ずは右から左に流さざるを得なくなったからだそうだ。SNSなどの普及により、いつでも、どこからでも、誰でもが動画映像付きで、他の第三者にチェックされていない情報発信が出来るようになったこと自体は、格段に便利な時代になったとも言えるが、発信者側の責任感が無くなった以上、今度は受け手側がそれらの情報を「咀嚼する前」に、自己責任で「精査」しないとならなくなったということだ。実は、この「咀嚼する前」ということが非常に大切なポイントなのだが、人間は類似の話に触れれば触れるほど、自ずとその内容を深層心理に自然と刷り込んでしまうからだ。

なぜ冒頭でこんな話をさせて頂いているかと言えば、先週の市場を振り回した多くの材料が、必ずしも本来の事実背景を伝えているとは思えなかったからだ。たとえばトランプ大統領とゼレンスキー大統領のホワイトハウスでの会談決裂について、日本のメディアでは、「トランプ大統領がゼレンスキー大統領を怒らせた」→「ゼレンスキー大統領が冷静に訴えたのにトランプ大統領が冷淡だった」というようなストーリーが作られがちであり、気の毒なウクライナを守るために英仏を中心に欧州圏が支援の手を差し伸べるといった、正義の味方の欧州という感じのトーンになっている。だが、もしウクライナ情勢の歴史的な背景も踏まえて(知識を以って)、会談の冒頭(全編では一時間以上に及ぶ)から、ホワイトハウス内で質問を許されたメディアの声まで拾って視聴すると、恐らく違った景色が見えて来る筈だからだ。決して「あなたは第三次世界大戦を仕掛けようとしている」などとトランプ大統領がゼレンスキー大統領を責めたり挑発している感じの部分だけ、つまり最後の10前後が切り抜かれた報道映像から感じられる印象とは全く異なるものなのだ。酷いものだと、数分も伝えていないで、あたかもトランプ大統領をモンスターの如くに避難している論調の番組さえあった。また、たとえば、ウクライナへの支援金額だが、EU27か国全体を合わせてもアメリカ一国の支援額の半分以下だという事実は、殆ど報じられることが無い。もう一度言うが、欧州のEU加盟27か国全体の支援金額合計で米国の半分以下ということだ。ただ、当然、会議をしている時の要人の総数は、国の数だけたくさんいるように見える。

(Total bilateral aid allocations to Ukraine between January 24, 2022 and December 31, 2024, by donor and type Source: statista)

トランプ関税についても、強権を身につけた大統領が、気まぐれに関税を課すること決めたり、猶予したり、やりたい放題をしているわけではない。以前にもお伝えしたように、その背景には「MAGA(Make America Great Again)」の基本方針があり、その実現のために繰り出している施策だということを加味してみると、これがまた違った景色が見えてくる。たとえば「25%もの関税なんてとんでもなく高い!」と刷り込まれるが、日本が輸入米に課す税率は、その8倍の200%に及び、輸入米が実質的に入荷し辛いこともあって、日本国民は米価高騰に苦労しているという話も、結び付けて報じられることは殆ど無い。こうした問題を大統領として、米国民の為に解きほぐしてMAGAを達成しようとDEALを求めていると解釈すると、違った景色が見えてこないだろうか?因みに、余談ではあるが、日本政府は補助金を支払ってまで、稲作の減反政策を続けている不思議がある。

そしてDeepSeekショックに始まった「AI革命の勢い」への疑念は、エヌビディアの決算でも、先週のマーベル・テクノロジー(MRVL)やブロードコム(AVGO)の決算での最前線指揮官であるCEO達の説明をもってしても、それを晴らすことが出来なかった。ただ企業決算に対する株価反応について、近時は面白い解説が罷り通るようになったと思ったのは「決算内容は実績も、見通し(ガイダンス)も市場予想を上回ったが、市場の期待値はもっと高かった」という解説を聞いたからだ。どうやら最近では「市場予想」と「市場の期待値」という数値は別物となったらしい。恐らくこの手の解説が罷り通るようになってしまった理由のひとつは、「市場予想(コンセンサス)」よりも「良かった・悪かった」だけでは説明がつかない時、決算内容自体を咀嚼して適切な答えを探り出す分析能力が無くなり、言葉遊びで逃げるしかなくなったからだと思う。市場の都市リテラシーは相当にお寒い状況になってきている。

そんな印象を抱かせてくれた先週の市場騰落率は下記の通り。ひとつ明らかなことは、パッシブ運用(インデックス投信や指数ETF『レバレッジ型を含む』)が幅を利かせていることで、個々の動きに関して分析も解説も出来なくなっただけでなく、市場動向が一方通行になり易くなっていることだ。

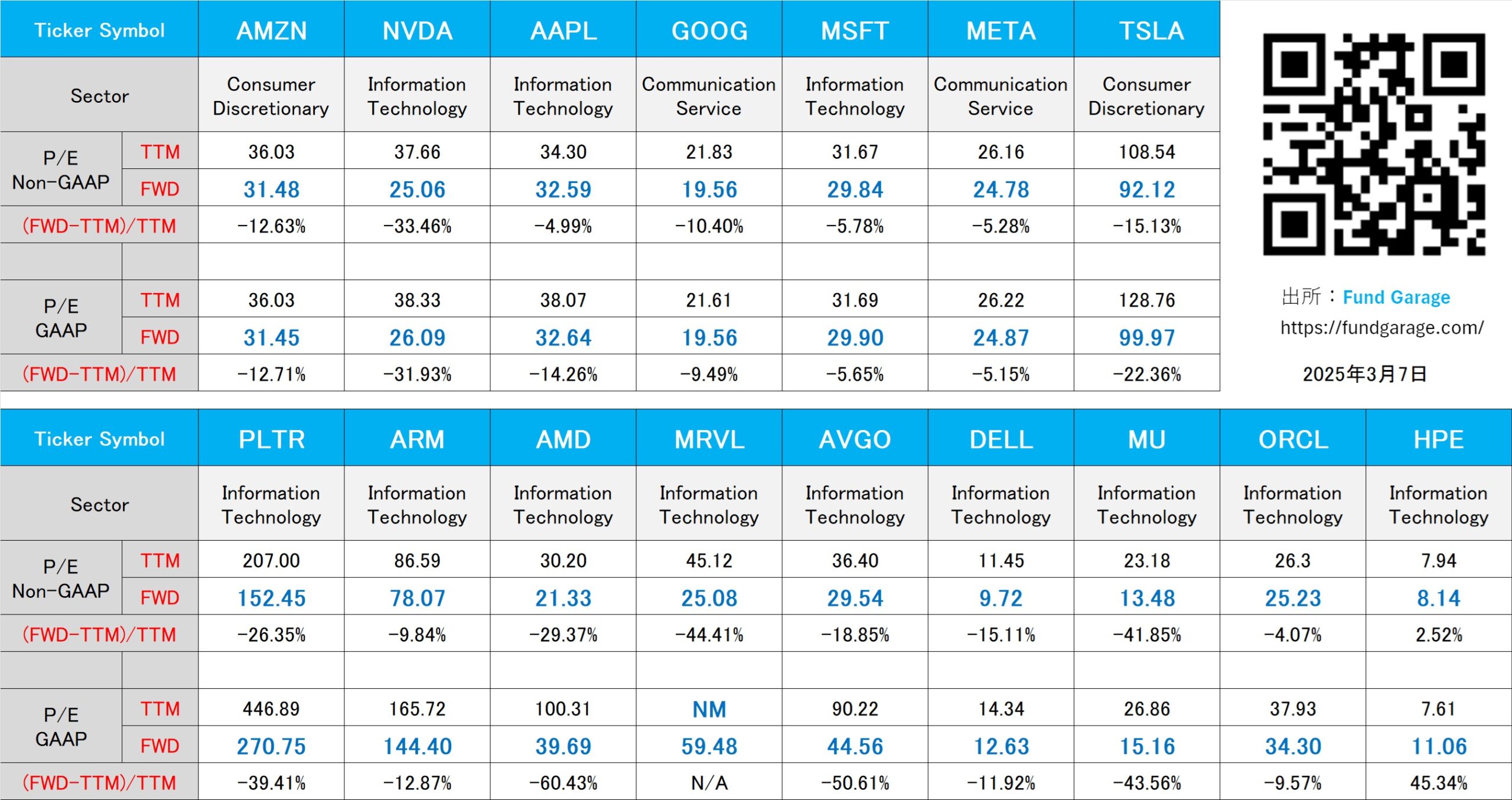

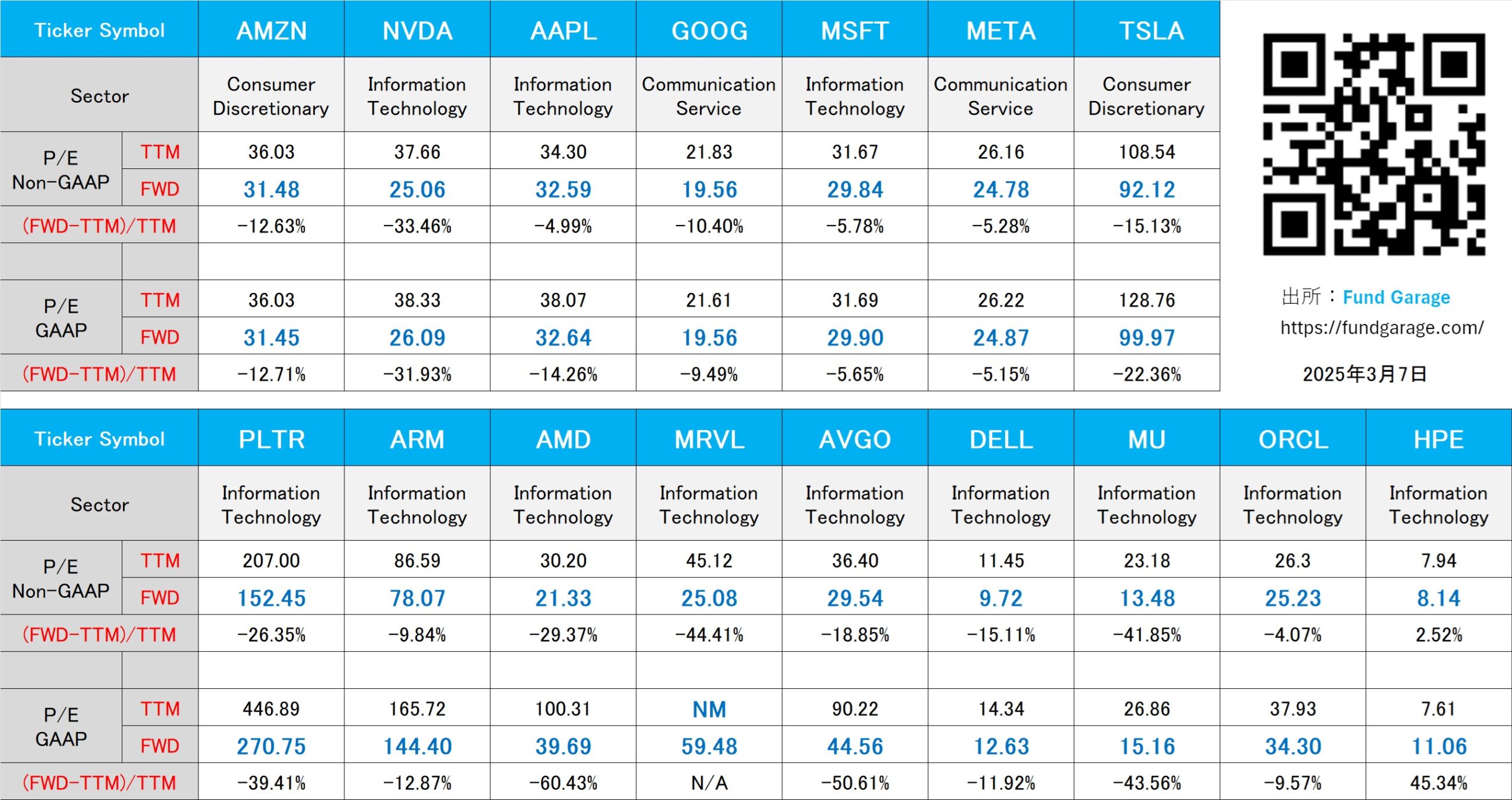

AI半導体の予想PERは20倍台‼

百聞は一見に如かずなので、先週末の株価で再計算した米国マグニフィセント7と、その他主たるハイテク銘柄の4つのPERの一覧表を、今回は早めに掲示させて貰う。2000年代に「ドットコムバブル崩壊」が騒がれた時、その中心に居たのはシスコシステムズ(CSCO)とよく言われるが、当時、同社の予想PERは200倍を超えていたということを踏まえて、心して下記の表を見て頂きたい。上段がマグニフィセント7であり、下段にはAI革命で恩恵を受けるであろうハイテク企業を並べてある。その意味では、上段最右翼のテスラ(TSLA)だけが異質な存在ではあるが、マグニフィセント7の一角ということで掲載している。

上から2番目の行に並ぶ「P/E Non-GAAP FWD」こそが一番投資判断に役立つとされる数値(予想PER)だが、TSLAを除き、マグニフィセント7の他の銘柄のそれは、誰がどう見ようと「バブル」なんて言い方が当て嵌まるものは無い。その下段、確かにパランティア・テクノロジーズ(PLTR)やArm(ARM)のそれを決して低いとはテスラ同様に言う気は無いが、それ以外の銘柄の「P/E Non-GAAP FWD」は全て20台以下に収まっている。デルテクノロジーズ(DELL)やヒューレットパッカード・エンタープライズ(HPE)などは共に一桁でしかない。

そして肝心要のAI半導体について確認すると、エヌビディア(NVDA)が25.06倍、AMD(AMD)が21.33倍、マーベル・テクノロジー(MRVL)が25.08倍、そしてブロードコム(AVGO)が29.54倍に過ぎないことが確認出来る。AI革命がバブルであるなら、その主役銘柄たちの「P/E Non-GAAP FWD」は最低でも100倍程度は欲しいものだ。これでは一歩間違えれば反対に「バリュー株」になってしまう。そして、これら企業の決算発表の中で、各CEOの人達が足許の状況や将来見通しをロジカルとは言い難い説明でかわしたところは一社も無い。多くは「引き続き需要は旺盛だ」といった類の発言を繰り広げた。

いつも不思議に思うのだが、株価が上昇している時は、我も我もと湧き出るように「買い」が溢れて、株価を押し上げるが、混乱が起きると誰もバーゲンセールに気が付かなくなり、買いの手は入らない。だからこそ「石のふるい落とし」とも言うのだが、もし、誰もがきちんと一次情報を精査していれば、ここまで頓珍漢な状況にもならなかったのだろうなと個人的には思っている。確かに、余程強い信念が無ければ、世の中全般で不安が煽られている中で、買ったり、保持したりするのは怖いだろうし、ハラハラするだろう。だが、他人様と同じことをしていたのでは、利益を得ることは難しい。

日米中央銀行のスタンスは正反対の不思議

足許の市場環境の急激な悪化の最大理由のひとつは、やはりトランプ関税が齎す世界経済への悪影響懸念だ。あくまでも「悪影響」ではなく、「悪影響懸念」であることも大切なのだが、面白いことに、トランプ関税を発動する主役の米国の中央銀行と、その影響を受けるであろう日本の中央銀行のスタンスが、全く違うことだ。またここにも「情報の取捨選択」の重要性が垣間見えるのだが、既に多くの市場関係者やそれを取巻くメディアなどは「日銀が利上げするのは所与のもの」、何故なら「金融を正常化する為」だからと刷り込まれて疑っていない。実はこれこそが、ある意味では日銀が仕掛けている罠(一種の集団マインドコントロール)のようなもので、前回7月の利上げタイミングでは、他社に日銀からの情報リークという大役を奪われた日経新聞が、今回はかなり丁寧に情報刷り込みのお先棒を担いでいるような報道記事を乱発しているかに見える。ただ、これは飽くまで私の個人的な憶測で「裏」が取れるようなものでは決してない。ただ間違いなく一つ言えることは「(金融正常化のためにも)更なる利上げが所与のものであり、あとはそのタイミング議論」という前提での記事作りがされていることは間違いない。

こうした前提があるからこそ先週は内田副総裁が面白い言い方をしている。つまり「想定される程度のペースの利上げであれば、経済の反応を確認しながら進めていけるだろう」というもの。そもそも「誰の想定か?」というのも日本語特有のファジーな部分だが、利上げすることが所与のものとなっている。

一方で、インフレ退治の為に、ある意味「異常」な水準にまで一気に引き上げた政策金利を「正常」な ”自然利子率” 或いは ”中立金利” と呼ばれる水準界隈にまで戻したいと思っている米国中央銀行FRBのパウエル議長は、先週、「経済は、利下げを急ぐ必要性についていかなるシグナルも発していない」とし、「現在、われわれが目にしている経済の強さにより、慎重な決定を行うことが可能になっている」との見解を示した。背景にはインフレ指標が高止まりしていることもあるが、このところ続いたマクロ経済指標の悪化などを踏まえ、市場が疑心暗鬼になっていることに対する重要な示唆とも言えた。つまり、米国景気は失速はしていませんよという示唆だ。

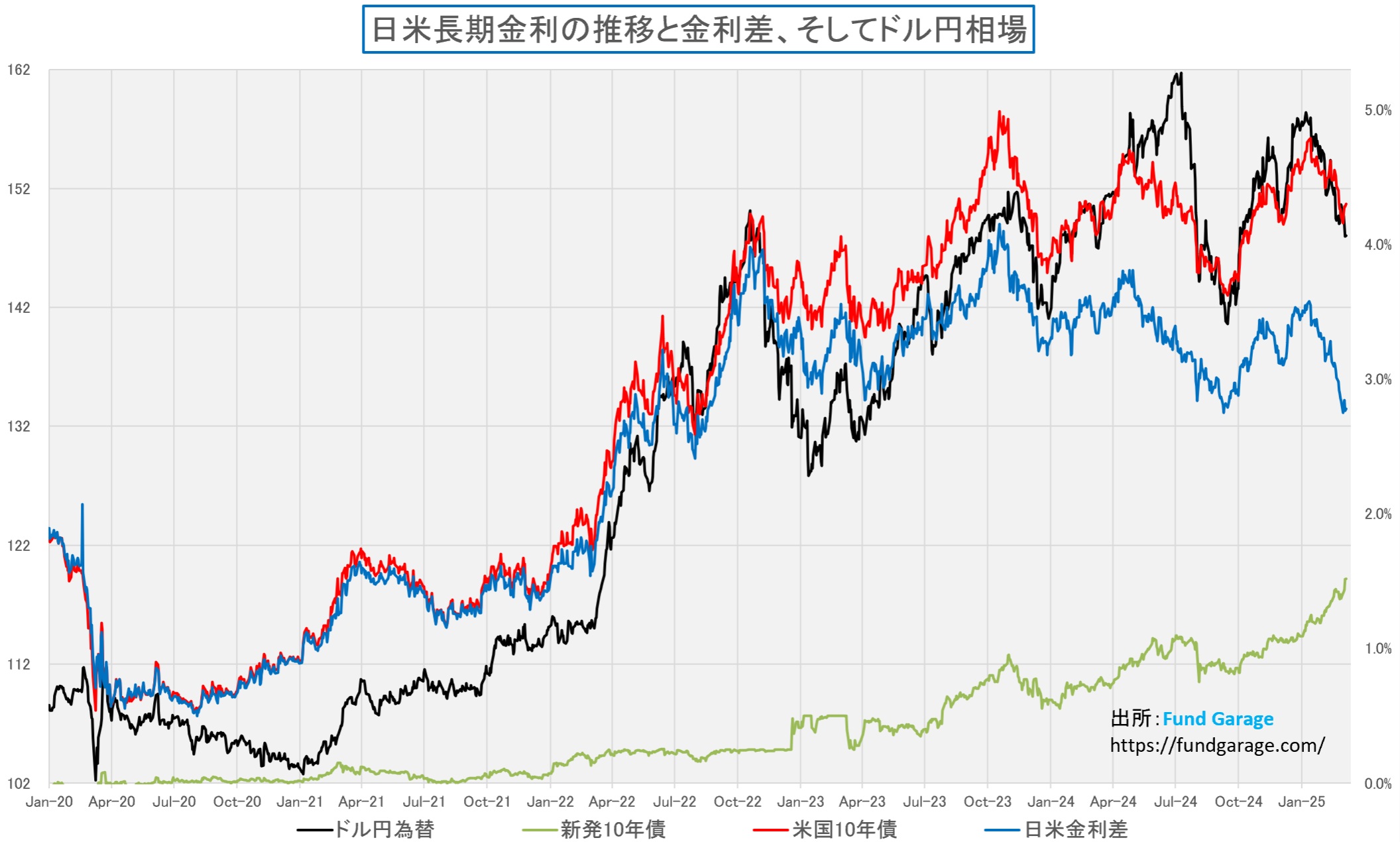

いつもお伝えしていることだが、利上げは金融を引き締める政策であり、景気の勢いを削ぐ方向で作用し、利下げは金融を緩和する政策であり、景気の勢いを加速させる政策だ。だからこそ、前者はインフレ抑制に効果があり、後者はインフレ促進に効果がある。その前提を踏まえて、下のチャートを見て頂こう。

パウエル議長の木曜日の発言もあって、先週の米国10年債利回りは週初4.16%まで低下したところから4.30%にまで戻したが、1月中旬以降から見ると、実は4.8%前後からの金利低下傾向が続いている。一方の日本の長期金利だが、今年に入ってから上昇速度を速めており、先週末は1.52%にまで上昇した。残念ながら、前四半期の日本企業の決算内容、足許の物価動向、高止まりのガソリン価格に上昇過程にある電気・ガス料金、或いは永田町国会で繰り広げられている与野党の予算審議などを見て、私は日本の長期金利が上昇(イールドカーブはスティープ化)出来るほどに、そして更に「想定される程度のペースの利上げであれば、経済の反応を確認しながら進めていけるだろう」とは暢気に考えることは出来ない。少なくとも輸出関税を吸収したり、新たに米国内での生産体制を増やすような設備投資をこなしてまで物価上昇に見合う賃上げを中小企業までが続けられるとは、到底考えられないからだ。それは低迷する大手GMS(セブンアンドアイ、イオンなど)の決算で見られる個人消費の動向が何より如実に証明している。だからこそ、先週末の日経平均株価は、再び37,000円台を割り込んだ36,887円で終わっていると考える。付け加えると、平成の鬼平こと三重野日銀総裁の時代からこの方、一度たりとも日銀が利上げしたあとも日本の景気が上向いていたこと、株価が上昇したことを経験したことは無いのが事実なのだ。更に言えば、この日本の長期金利の上昇は、かなり作為的なものと見ている。誰が仕掛けているのかは不思議だが。

物価上昇と賃金上昇の好循環は本当か?

定性的な感覚論では心許無いので、こうした考えにおよぶ背景を解説したいと思う。

1. 大手小売企業の業績状況

-

イオングループ:2025年2月期第3四半期(2024年3月~11月)の連結決算では、営業収益が前年同期比6.3%増の7兆4705億7500万円となったものの、営業利益は17.7%減の1175億6900万円、最終損益は156億6700万円の赤字となった。特に、総合スーパー(GMS)事業は営業赤字192億2500万円を計上しており、生活必需品を中心とする事業の収益性が低下している。

-

セブン&アイ・ホールディングス:2025年2月期第3四半期(2024年3月~11月)の連結決算で、売上高は前年同期比5.7%増の9兆695億9100万円だったが、営業利益は23.1%減の3154億100万円、純利益は65.1%減の636億3000万円となった。主力のコンビニエンスストア事業やスーパーストア事業で減益が見られ、個人消費の低迷が影響していると考えられている。

2. 外資系小売企業の日本市場からの撤退

米国の大手小売企業であるウォルマート(WMT)は、西友株を完全に売却し、日本市場から撤退した。これは、日本市場での競争激化や収益性の課題が背景にあるとされている。当初2002年にウォルマートが西友を完全買収した時から数年間、深甚の興味を以って、多くの店舗を継続的に視察し定点観測を行っていたが、残念ながら、ウォルマートの店舗運営が生かせるような大型店舗は少なく、業況はウォルマートをもってしても捗々しく無かった。結果、2021年3月1日、ウォルマートは保有株式の大半をアメリカ投資ファンドのKKRおよび楽天の子会社に売却した。但し、ウォルマートも引き続き15%の株式を保有し続けていたが、今般、その15%をも売却した。つまりウォルマートから見ると、汗をかくべき成長市場とは捉えられなかったという意味だ。

※実際に西友株を全て手にして買収したのはトライアルホールディングス(141A)だ。奇しくもトライアルホールディングスは、日本版ウォルマートを標榜する九州を中心にディスカウントストアを運営する流通小売事業、及びIoT/AI等のデジタル技術を活用し流通小売業界のデジタルトランスフォーメーション(DX)に取り組むリテールAI事業を展開している会社だ。トライアルの経営手腕が西友再建に成功するか否か、大いに注目したいところだ。

3. 賃金上昇の恩恵を受ける世帯の割合

日本の人口動態を考慮すると、大手企業の正社員として賃上げの恩恵を受ける世帯は限定的。総務省の「労働力調査」によれば、2024年時点での非正規雇用者の割合は全労働者の約37%を占めており、これらの労働者は賃上げの恩恵を受けにくい状況にある。また、高齢化社会の進行により、年金生活者や無職の高齢者世帯も増加しており、これらの世帯は物価上昇の影響を直接受ける一方で、賃金上昇の恩恵を受けられない。

4. 物価上昇と実質賃金の関係

物価上昇が続く中で、実質賃金の伸びが追いついていない状況が見られる。厚生労働省の「毎月勤労統計調査」によれば、2024年の名目賃金は前年同期比で増加しているものの、消費者物価指数(CPI)の上昇率を考慮すると、実質賃金は横ばいか微増にとどまる。これにより、可処分所得の増加が限定的であり、個人消費の拡大に寄与していない可能性がある。

これらのデータから、物価上昇と賃金上昇の好循環が広範囲に及んでいるとは言い難く、特に生活必需品を扱う大手小売企業の業績や賃金上昇の恩恵を受ける世帯の限定性を考慮すると、個人消費の改善は限定的であると考えられる。これが私のネガティブ論の根拠のひとつだ。

トランプ大統領は本当にそんなに曲者なのか?

昨年12月の渡米時、友人(サンフランシスコ・ベイエリア出身で従軍経験もある白人男性)から色々と近時のアメリカ国内の世情を聞いていたが、その彼(本来はインディペンデント(無党派))が今回はトランプ候補を強く支持したという意味が、実は最近より一層、理解というか、腹落ちするようになってきたのは事実だ。

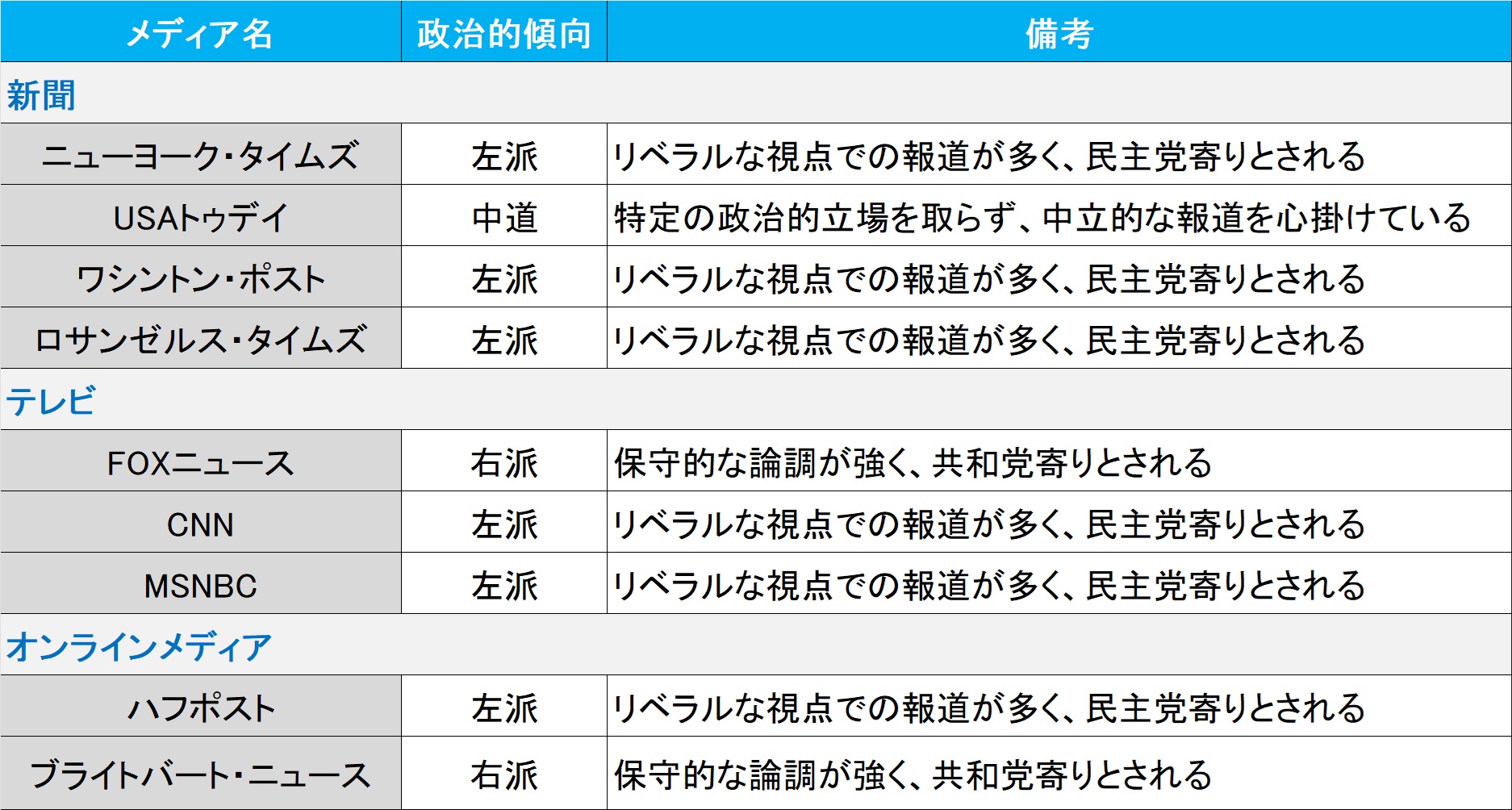

その時、友人からも「なぜ、日本の人は政治に関してあまり自分の意見を言わないのか?」と聞かれた。確かに日本では支持政党や政治的意見を人前で言うことは、寧ろ控えるべきこと、といった風潮があるかも知れない。ただ私の知る限り、欧米人は忌憚なく自分の意見をハッキリと言う。そんな考え方は米国のメディアにも当て嵌まる。以前、大統領選挙の期間中にも同様な整理をしたと思うが、直近の再確認を含めて整理したのが下の表だ。

実はあらためてこの問題を取り上げたいと思った背景は、最近のトランプ大統領やホワイトハウスの動きに関わる報道が「歪んでいる」のではと感じることが多々あったからだ。また、トランプ大統領とゼレンスキー大統領のホワイトハウスでの対談を、全編ノーカットのライブ中継を観ていて、私としてはゼレンスキー大統領の態度を観ていて不愉快に感じたからだ。恐らく、この感覚は通常の日本での報道だけを見ている限り「お前は変人か?」と思われるかも知れないが、正直そう思った。そしてそこからYouTubeを使ってこの一週間、かなりな本数の「一次情報」、すなわち「切り抜き無し」のいろんな動画を追ってみることにした。また、ウクライナ情勢について、本来あまり得意としない「歴史」についても、勉強してみた。その中の1つの知識として、前述した「ウクライナへの支援金額は、EU27か国全体を合わせてもアメリカ一国の支援額の半分以下」という事実に辿り着いたりもした。

正直な話をすれば、つい先日までは、私も「ウクライナは被害者、ロシアは加害者」であり、「ウクライナは善、ロシアは悪」という認識だった。だが、トランプ大統領のインタビューや、歴史背景の勉強をしている内に、この前提も完全に揺らいでいる。そして、その揺らぎの結果として、この先「米露 対 欧州圏+ウクライナ」という信じられないような構図をも描けそうな気がしてきている。また、その時に非常に注意を要するのが、今は中台問題で地政学リスクのひとつとなっている中国の出方だ。

上の表で示した通り、実はアメリカの「主流メディアは民主党寄りであり、トランプ大統領の政策を正しく伝えず、歪曲している」 という批判は第一次トランプ政権の時代から続いている。実際、ニューヨーク・タイムズ、ワシントン・ポスト、CNN、MSNBCなどはリベラル寄りで、バイデン政権時には擁護的な報道が多かったのに対し、トランプ政権には一貫して批判的なスタンスを取っているのだ。ただ逆に、FOXニュースやニューヨーク・ポスト、ブライトバート・ニュースは、トランプ寄りの報道を続けているのだが、日本のメディアはアメリカの主流メディア(CNN、NYTなど)の情報をベースに報道することが多いので、どうしても「民主党寄り」「反トランプ」のバイアスが掛かり易い。こうした形で今のトランプ政権の動きを追うと、私にはトランプ政権が行っていることは、少なくともMAGAの精神(アメリカ国民の過半数が支持した)と整合性があるように思えてならないということだ。だとすれば、物事が、少なくともアメリカ景気が悪くなる方向に進んでいるとは強ち思えないのも事実。

そこで、非常に面白かったYouTube動画を一本ご紹介する。これはホワイトハウスのキャロライン・レビット報道官が民主党とメディアの偏向報道に強い憤りをオフィシャルな場で示したもので、トランプ大統領の施政方針演説後のホワイトハウスでのプレスカンファレンスの風景だ。原文を拾うと「It’s sad and frankly pathetic that Democrats and liberals in the Legacy Media continued to allow their hatred for the president to override their love for our country but nevertheless the president will continue to unify this nation through policies that are grounded in common sense and that lift all Americans.(悲しく、率直に言って哀れなことに、民主党とリベラル派のレガシーメディア(オールドメディア)は、大統領に対する憎しみが国への愛を上回ることを許し続けている。しかしそれにもかかわらず、大統領は常識に基づいた政策を通じて、この国を団結させ、すべてのアメリカ人を力強く引き上げていくだろう)」と言っている。これはホワイトハウス内のプレスカンファレンス・ルームでの正規の記者会見だ。(下線部をクリックして貰えば、約3分間の動画が観れます)

有難いことに、最近はこうした動画が日米のYouTube動画で簡単に視聴できるようになっている。こうしたもの(日本語訳がついているものも沢山ある)を見ることで、正しい現状認識が出来るように思われる。このキャロライン・レビット報道官のホワイトハウスでのプレスカンファレンスを追うと、イーロン・マスク氏が率いているDOGE(政府効率化省)についても、ウクライナ問題についても、妥当な理解が進むのではないだろうか。

ご参考までに、もう一本、観ておく価値があると思われる動画をお伝えする。タイトルが「ゼレンスキー大統領と決裂後のトランプ大統領は何を思うのか」というもの。トランプ大統領へのインタビューシーンの報道だ。大統領のコメントの和訳も字幕は入るので分かり易いと思う。

右肩上がりのビジネス・トレンド

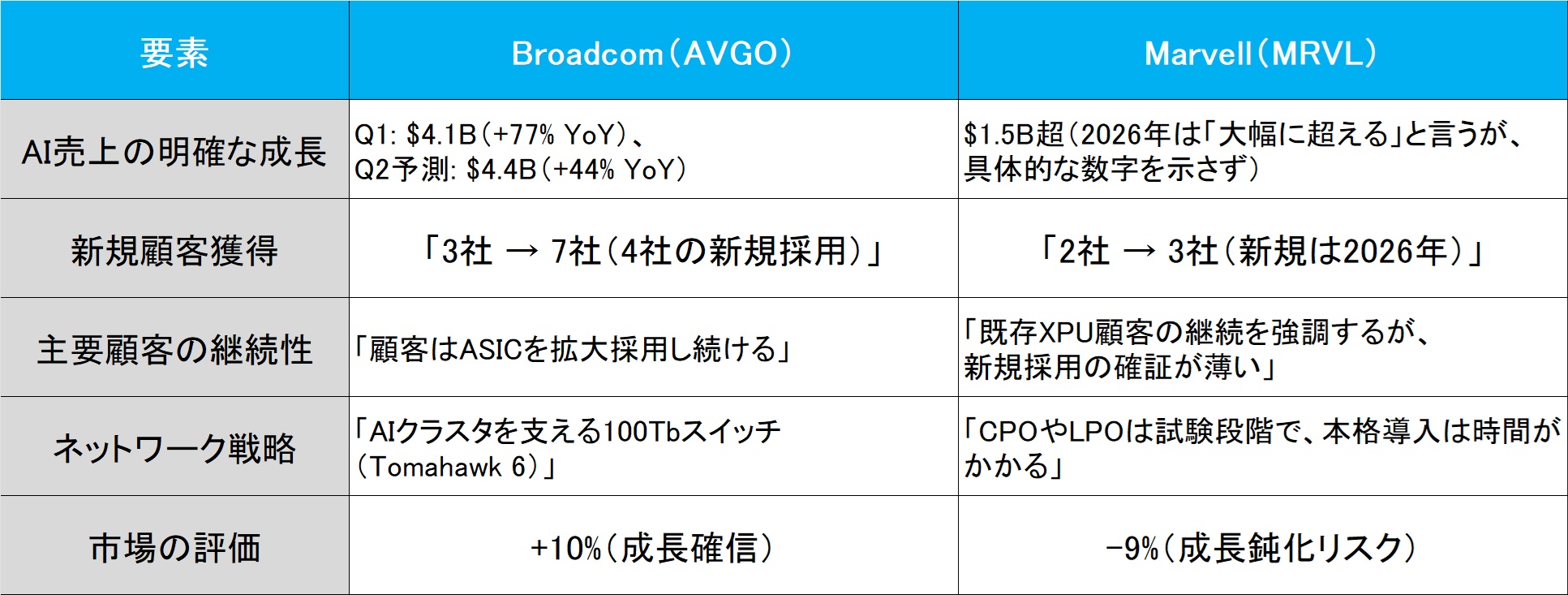

先週、5日にMarvell Technology(MRVL)が、翌6日はBroadcom(AVGO)が決算発表を行った。共に「AI半導体」と呼ばれるASIC(特定用途向け半導体)をメガテックと共に開発し、エヌビディア(NVDA)のGPUと競合していると市場では見做されることが多いところだが、今回、前者の決算発表後の反応は「売り」、後者は「買い」で市場は大きく反応した。ただ、この両社とエヌビディアの決算を合わせて整理すると、やはり従前からお伝えしている通り、「GPUとASICは競合ではなく補完関係にある」 ということが改めて浮き彫りにすることが出来る。

なぜBroadcomとMarvell Technologyに市場は正反対の反応を示したか?

1. AI関連のカスタムASICビジネスの成長期待の差

Broadcom(AVGO)

- AI関連売上が急成長

- Q1のAI関連売上は$4.1B(前年比+77%)

- Q2のガイダンスも$4.4B(前年比+44%)

- AIの売上成長が市場の期待を上回った。

- 新たなハイパースケーラー顧客の獲得

- 既存の3社に加え、さらに4社のハイパースケーラーがBroadcomのカスタムAIアクセラレータ(XPU)を採用予定。

- 市場はBroadcomのASIC受注がさらに拡大する可能性に強気。

- ハイパースケーラーとの強固な関係

- Broadcomは、ハードウェアにおけるリーダーシップを強調し、「ハイパースケーラーはソフトウェアが得意だが、ASIC設計はBroadcomが最適」と発言。

- 既存顧客の次世代ASIC設計にも関与しており、長期的な売上の継続が期待される。

Marvell(MRVL)

- AIカスタムASICの成長ペースに疑念

- MRVLのAI売上は$1.5Bを大きく超えたが、市場予測を上回る成長が確認できなかった。

- 2026年度(FY26)には$2.5Bを「大幅に超える」としたが、具体的な数字は提示しなかったことにより、市場は「本当に$3.5B以上行くのか?」と疑問視。

- 主要顧客のシェア懸念

- 「リードXPU顧客との関係は継続する」としたが、新たな競争が激化する可能性が浮上。

- 「次世代のAI XPUでも受注が続く」と強調したが、市場はNVIDIAや他のカスタムASICメーカーとの競争に不安を感じた。

- 新規顧客獲得の遅れ

- 既存2社のASIC顧客(XPUとARM CPU)に加え、2026年以降に3社目が増える予定と発表。

- しかしBroadcomのような「新規4社」の話はなく、市場が期待するスピード感に欠けた。

- カスタムASIC市場でBroadcomとの差が開くリスクが意識された。

2. AI関連インフラ(ネットワーキング、ストレージ)の優位性

Broadcom(AVGO)

- AIデータセンター向けのイーサネットスイッチ・ネットワーク技術が強み

- Tomahawk 6(100Tbスイッチ)を発表し、次世代クラスタ向けに最適化。

- 既存のXPUとネットワーキングがセットで提供されるため、ハイパースケーラーが切り替えるコストが高い(スティッキー)。

- ハイパースケーラー向けイーサネットは「1M XPU規模」のクラスタ対応を視野に。

Marvell(MRVL)

- AIデータセンター向けのネットワーク製品はあるが、カスタムASICとの統合が弱い

- 800G/1.6Tの光接続(DSP)製品は堅調。

- ただし、カスタムASIC+ネットワークを「パッケージ」で提供できるBroadcomと比較すると、一体型ソリューションが弱い。

- Co-Packaged Opticsなどの次世代技術はまだ試験段階で、本格採用には時間がかかる。

Broadcomは、AIカスタムASICの成長が市場予測を超え、新規顧客獲得が急拡大しているため、市場は強気になれた。一方のMarvellは、AIカスタムASICの成長が予測の範囲内であり、競争激化の懸念から市場が弱気に傾いた。またBroadcomは、ネットワーキングとASICの統合戦略が優れており、ハイパースケーラーにとってスイッチングコストが高いため、長期的な安定成長が期待された。だがMarvellは、ネットワークとカスタムASICの統合度が低く、Broadcomと比べて「より簡単に競合にシェアを奪われる」リスクが意識されたということが、2社の明暗を分けたと考える。

要点を纏めると下記の表のようになる。

GPUとASICの補完関係を補強するロジック

続いて、NVIDIA(NVDA)、Broadcom(AVGO)、Marvell(MRVL)の決算カンファレンスコールを比較することで、「GPUとASICは競合ではなく補完関係にある」 というロジックを具体的に根拠づけられるかを考えてみたい。以下に各社CEOの決算発表カンファレンスコールでの重要なコメントを引用し、その解釈を導いてみた。

1. NVIDIAの発言:GPUの「汎用性」と「エコシステムの強み」

- 「NVIDIAのアーキテクチャは汎用的です。オートレグレッシブ(自己回帰)モデル、ディフュージョン(拡散)モデル、ビジョン(画像認識)モデル、マルチモーダル(多モーダル)モデル、テキストモデルのいずれにも最適化できるよう設計されています。」

- 「当社のアーキテクチャは、データ処理、学習、強化学習、推論までをエンドツーエンドでサポートします。」

- 「ASICは特定のワークロードに最適化されることがありますが、NVIDIAのエコシステムはすべてのAIアプリケーションに対応できる柔軟性を提供します。」

解釈

- NVIDIAのGPUは、学習・推論・推論拡張(推論スケーリング)をすべてカバーする「汎用AI計算プラットフォーム」 である。

- 一方、ASICは特定用途に特化するため、「特定のワークロードに対する最適化」 に向いている。

- 「エコシステム(CUDA + TensorRT)」というソフトウェアの強みがあり、GPUが使われ続ける。

- → GPUは「AIの進化のフロントランナー」であり、ASICはその一部を補完する形になる。

2. Broadcom(AVGO)の発言:ASICは「特定のワークロード向けにカスタム最適化」

- 「当社はハイパースケーラーと緊密に協力し、特定のワークロードに最適化されたカスタムAIアクセラレータ(XPU)を設計しています。」

- 「汎用アクセラレータとは異なり、これらのASICは明確に定義されたAIアプリケーションにおいて最大の効率を発揮するように最適化されています。」

- 「AIモデルは急速に進化するため、1つの汎用アクセラレータですべてのワークロードを最適化することは困難です。」

- 「当社の顧客は引き続きNVIDIAのGPUを使用しながら、当社のカスタムASICも採用しています。」

- 「汎用アクセラレータとアプリケーション特化型シリコンの組み合わせこそが、AIインフラの効率的なスケールを可能にします。」

- 「ハイパースケーラーは両方のアプローチに投資しており、それぞれに異なる利点があると考えています。」

解釈

- Broadcomは、AIアクセラレータ(XPU)をカスタム設計しており、GPUとは異なる用途をターゲットにしている。

- 「AIモデルの進化が速い」ため、 ハイパースケーラーは「NVIDIAの汎用GPU」と「自社の特定用途向けASIC」を両方活用している。

- → GPUは「すべてのAIワークロードに対応するプラットフォーム」、ASICは「特定用途で最適化」される。

- → GPUとASICは競合せず、補完関係にある。

3. Marvell(MRVL)の発言:ASICは「特定顧客のニーズに最適化されるが、GPUの代替にはならない」

- 「我々のAIカスタムASICプログラムは、特定のハイパースケーラーのワークロードに合わせて開発されており、汎用的なアクセラレータとは異なる。」

- 「しかし、AI市場全体の成長において、NVIDIAのGPUと共存する形でASICが使われている。」

- 「ハイパースケーラーは、特定のワークロード向けにASICを設計しながらも、引き続きNVIDIAのプラットフォームを採用している。」

解釈

- MarvellのASICも、Broadcomと同様に「特定の用途に最適化」されている。

- 「ハイパースケーラーはASICを使うが、NVIDIAのGPUを完全に代替するわけではない」

- → GPUとASICは補完関係にある。

4. NVIDIAの発言:「データセンターはフレキシブルなアーキテクチャが求められる」

- 「データセンターは、学習、ポストトレーニング、推論、推論スケーリングのいずれにも対応できる柔軟なアーキテクチャを求めている。」

- 「一部の用途ではASICが適しているかもしれないが、データセンター全体としては、フレキシブルに構成できるGPUの方が適していることが多い。」

- 「カスタムASICは特定の問題を解決するが、NVIDIAのアーキテクチャはすべての用途に対応できるよう設計されている。」

解釈

- AIワークロードには、「学習(pre-training)」「ポストトレーニング(fine-tuning, reinforcement learning)」「推論(inference)」 があり、GPUはすべてをカバーできる。

- 一部の用途ではASICが適しているが、GPUの汎用性がデータセンター全体のアーキテクチャに適している。

- → ASICが増えても、GPUの市場が食われるわけではない。

- → むしろ、ASICが増えるほど「データ処理・トレーニング」にGPUが必要になる。

結論して明確なことは、GPUとASICは市場で共存し、それぞれ異なる役割を持つため、競合しないということ。ここにはアナリストの見解などは何も含まれていない。あくまでも、NVIDIA、Broadcom、Marvellの各CEOの発言に裏付けられた話だ。

市場の懐疑論はCEO達の発言を覆せるか?

続いて、市場の「AI市場成長に対する懐疑的な見方(ネガティブシナリオ)」に対し、NVIDIA・Broadcom・Marvellの決算内容やCEOの発言が、その見方を覆せるかどうか を検証したいと思う。主に以下の 2つの市場の懸念 について、決算の実データとCEO達のコメントを評価し、AI市場が継続的に成長する論拠を示せるかどうかを考えてみたい。

市場の懸念①:「関税と規制がAI市場の成長を阻害し、中国が台頭する」

- トランプ政権による 対中関税の強化(半導体輸出規制)が、NVIDIAなどの米国AI企業の成長を阻害するのでは?

- AI向けデータセンター投資が 関税や規制リスクによって鈍化 するのでは?

- 規制によって 中国が独自のAIエコシステムを育て、米国のシェアを奪う のでは?

この市場の懸念を3社CEOの発言を拾い上げてみた。

NVIDIA:米国市場のAI投資はむしろ加速中

- 「Blackwellの需要は異常なほど強く、出荷が追いつかない」

- 「米国のデータセンター投資は継続的に拡大しており、規制の影響は軽微」

- 「関税が影響するのは中国向けだが、米国・欧州・中東の需要がそれを補っている」

- Jensen Huang(CEO):「中国向けの売上は輸出規制の影響で減少したが、米国・欧州・中東のAIファクトリー建設が加速しており、全体の需要には影響なし。」

Broadcom:AIデータセンター向けの投資が関税影響を凌駕

- 「ハイパースケーラーがASICの開発を加速しており、米国内での半導体供給網が拡大中」

- 「関税リスクよりも、AIインフラ投資の長期的な成長の方がはるかに大きい」

- Hock Tan(CEO):「米国の主要顧客(メガテック企業)は、AI向けインフラ投資をむしろ加速している。」

Marvell:米国の半導体企業への依存度が増加

- 「カスタムASIC事業が拡大し、米国ハイパースケーラーからの受注が増加」

- 「規制の影響で、中国市場は減少するが、米国市場の投資はそれを上回る成長を遂げている」

- Matt Murphy(CEO):「米国のAIインフラ投資は予想以上に強く、カスタムASICの受注は増加傾向にある。」

これらから明らかなことは、関税や規制は一部の市場には影響するが、米国のメガテック企業の投資がむしろ拡大し、影響を打ち消している。「規制がAI市場を停滞させる」 という懸念には、データ的には裏付けがなく、「米国市場の投資はむしろ加速している」というのが3社の決算と経営陣の共通認識だ。

市場の懸念②:「AI市場の進化は止まり、Capex投資が鈍化する」

- 生成AIの進化が頭打ちで、AI向けのデータセンター投資(Capex)が鈍化するのでは?

- DeepSeekのような低コストAIの台頭 により、メガテックのGPU・ASIC投資が減少するのでは?

- AIの進化が止まり、次の大きな投資テーマが見えない のでは?

この市場の懸念を3社CEOの発言を拾い上げてみた。

NVIDIA:「推論AIの進化」が次の成長エンジン

- 「AIは今、推論(Inference)フェーズへ移行し、計算需要はさらに100倍以上に拡大」

- 「生成AIは始まりに過ぎず、推論・意思決定AI(Reasoning AI)が急速に成長」

- 「Blackwellは推論AI向けに最適化され、既に大規模なデプロイメントが進行中」

- Jensen Huang(CEO):「今後のAIは、検索や推論を含む ‘Reasoning AI’ の時代に入り、生成AIの100倍以上の計算が必要になる。」

「推論AIの需要増加が、データセンターの新たなCapex投資を牽引する。」

Broadcom:「ハイパースケーラーはAIクラスタ規模を10倍以上に拡大中」

- 「AIクラスタの規模が10万XPU → 100万XPUへ拡大し、データセンターの設計が根本的に変わる」

- 「次世代AIアクセラレータの開発が進み、ASICの需要がさらに増大」

- Hock Tan(CEO):「新たなAIワークロード(推論・エージェントAI)の登場で、ハイパースケーラーの投資は止まらない。」

Marvell:「AI向けカスタムASICの需要が加速」

- 「AI推論の爆発的な成長により、ASICの最適化ニーズが高まっている」

- 「特にメモリ帯域(HBM)やネットワークインターコネクトの強化が求められ、継続的な投資が必要」

- Matt Murphy(CEO):「AIのワークロードがますます複雑になり、ASICの高度な最適化が求められている。」

これらから明らかなことは、「AIの進化が止まった」という懸念は誤りだということ。次の大きな成長ドライバーは「推論AI」「意思決定AI」「エージェントAI」であり、これが次のAI 設備投資の中心になる。またメガテックの投資は、生成AIだけでなく、新たなAIワークロード向けにシフトしており、投資継続の根拠は十分ある。

「AIのROI(投資対効果)が見合わなくなるリスク」の考察

AI革命が止まるという前提は市場もさすがに想定していないとは思うが、一方で、何かを見落としていないかを再確認しておく必要はある。例えば、代表的なものが「AIのROI(投資対効果)が見合わなくなる」というもので、生成AI・推論AIが「収益化」に苦戦すれば、メガテックの設備投資が縮小する可能性があるというもの。確かに生成AIを活用した新規事業(Bing AI、Google Bard、ChatGPTなど)の「マネタイズ」はまだ完全には確立されていない。従ってもし企業が「AI投資をしても利益が出ない」と判断すれば、設備投資を抑える可能性はある。また、データセンターの電力消費が急増し、電力コストがビジネスモデルを圧迫する可能性、すなわち、AIクラスタで使われるXPUの数が10万個から100万個規模へ拡大する以上、電力消費コストが急増すれば、企業が「AIモデルの維持コストが高すぎる」と判断する可能性もあるということ。

その他にも「AIの成長が半導体サプライチェーンに依存しすぎているリスク」、すなわち簡単に言えば、TSMC・Samsungの製造能力にボトルネックが発生すれば、AI向けチップ供給が制限される可能性であり、HBM(高帯域幅メモリ)の供給不足がAIインフラのスケールを妨げる可能性だ。更に言えば、「国家安全保障の影響でAI投資が制限されるリスク」も否定はしない。トランプ政権が「対中技術輸出規制」をさらに強化すれば、中国のAI市場が孤立化し、全体の成長が鈍化する可能性はある。現にNVIDIAの中国売上は輸出規制によりすでに半減している。もし今後、規制がさらに強化されると、中国のAI市場が独自路線を取り、世界のAIエコシステムが分断される可能性はある。また、米国企業が規制対象になる可能性、すなわちAIが国家安全保障の対象とされれば、メガテックのAI開発が制限される可能性だってゼロとは言えない。

そこで、最後に「AIのROI(投資対効果)が見合わなくなるリスク」について、考えてみたい。AIのROI(投資対効果)を議論する上で、最も重要なポイントは、「何をもってAIの収益と認定するか?」 という基準の違いだ。例えば、マイクロソフト(MSFT)のようなサブスクリプションモデルと、Walmart(WMT)のようなオペレーション改善型のAI導入では、ROIの測定方法が異なるからだ。市場はAIに巨額のCapex(設備投資)が流れ続けているが、どこまで「確実な収益源」になっているのか?、或いはAIの導入が、「具体的にどのような形で利益として表れるのか?」が不明瞭な部分がある、更にはAIが本当に「長期的な投資回収ができるのか?」という疑問を挙げるが、現実には実際のデータを見ると「AIのROIはすでに証明されつつある」と言っても良いだろうと思われる。

① サブスクリプション型の「明確な収益モデル」がある(MSFT, NVDA, META)

「サブスクリプション型(MSFT, NVDA)」と「広告最適化型(META)」では、すでにAIのROIが確立されている。

マイクロソフト(MSFT):CopilotのFEE収入

- 「Copilot for Microsoft 365」 のサブスクリプションモデルが、1ユーザーあたり$30/月の収益を生み出す。

- 既に企業の導入が加速しており、数百万人規模の契約が進行中。

- これは、AIのROIが直接的に証明された最も明確なモデルの一つ。

- マイクロソフトのAzure AI収益が「年間$110B規模」に拡大していることも、AIの収益貢献を示している。

NVIDIA(NVDA):AIクラウドサービスの収益化

- NVIDIA AI Enterprise は、ハードウェアだけでなく、ソフトウェア層のサブスクリプション収益を狙っている。

- これにより、GPU販売だけでなく、長期的なAI活用による収益が拡大する。

- 「AIのROIを最大化するエコシステムとして、NVIDIAはハード+ソフトの両面で収益を確立している。」

メタ(META):広告精度向上によるROI

- AIを活用した広告ターゲティングの精度向上により、「広告単価(CPM)の上昇」 を実現。

- 広告収益が前年比+20%以上成長しており、AIによる広告最適化のROIが証明されている。

② オペレーション最適化型のROI(WMT, AMZN, TSLA)

「オペレーション最適化型(WMT, AMZN, TSLA)」のROIは、すでに実績が出ており、長期的な利益創出につながる。

ウォルマート(WMT):Perceptive AIの導入による在庫・物流最適化

- 「Perceptive AI(視覚・センサー型AI)」 による店舗在庫管理の最適化で、在庫コストを大幅に削減。

- 「AIによる棚割り最適化」 により、売上が3~5%向上(業界平均の1%成長と比較すると圧倒的)。

- 物流AI(ロジスティクス最適化)により、配送コストを削減 し、利益率を押し上げている。

アマゾン(AMZN):AIを活用したEコマースの収益最大化

- AIによるパーソナライズド・レコメンデーション(AIが商品購入予測を行い、売上を最大化)。

- AIによる需要予測・在庫最適化で、フルフィルメントコストを大幅削減。

テスラ(TSLA):AIによる自動運転の進化

- AIによる「自動運転ソフトウェア」 をFSD(Full Self-Driving)としてサブスク提供。

- FSDのソフトウェア販売による高利益率の収益ストリームが確立されつつある。

③ B2B(企業向けAI)のROIはこれからの成長フェーズ

B2B AIのROIはまだ発展途上だが、エンタープライズのAI活用が進むと、さらに収益性が証明される。

- SAPやSalesforceなどのエンタープライズAIは、まだ市場に浸透しきっていないが、導入企業のROIは高い。

- 「データ分析・自動化・意思決定支援」 という形でAIが業務プロセスを最適化し、コスト削減に貢献。

- IBMの「Watson AI」やVMwareの「Private AI Foundation」も、企業向けAIのROIを示す事例。

- B2B AIの普及が進むと、AI市場の収益性がさらに明確になる。

つまりまとめると、AIのROIは証明されており、今後さらに拡大する。市場はまだその真価を理解しきれていないということに尽きると思われる。

まとめ

ボラタイルな市場だからこそ、原点に返って再確認が重要

以前にもお伝えしたことがあると思うが、職業投資家のファンドマネージャーだって、連日のように下落する市場を見ていれば「腐る」ものだ。冷静でいられる方がきっとおかしいだろう。いろんなメンタルコントロールの方法はあると思うが、ひとつには、今回のように一次情報を使って、再確認する方法がある。自分の投資方針が間違っていないか、何か見落としていることは無いか、という再チェックをすることだ。勿論、虚心坦懐に見直してみて、間違いがあったのならば、それは修正するように対応すれば良いだけだ。一番良くないのは、ネガティブな発想に引っ張られて余計な動揺をすること。人間という動物にだけ備わっている能力が「ネガティブ・バイアス」だという。ただ、それがあるからこそ、人間は「ヘッジ」という考え方、すなわち「危険回避」という考えがあって生き長らえてきたらしい。

これもいつもお伝えしていることだし、このレポートを読んで下さっている方は、情報の為にコストを払ってくださっている方なので敢えて申し上げるまでも無いが「情報はタダでは無い」ということ。タダほど高いものは無いの諺通り、無料の情報には、必ず仕掛けがある。レガシー(オールド)メディアが視聴率を競い合うのは、企業からの宣伝広告費をより多く獲得したいからであり、たくさんの視聴者があって、広告媒体としての価値が高くなればなるほど、それは高く売れる。YouTubeだって、インスタグラムだって、広告媒体として価値が高くなればなるほどスポンサーが増えるからこそ、躍起になって視聴回数を挙げようとしている。人気のYouTubeの収益源は、再生回数に連動するGoogleからのキックバックだ。だから兎にも角にも、PVを増やすこと、「いいね!」の数を増やすこと、そしてチャンネル登録者数を増やすことが売上げ増加に繋がる。

だとしたら、コンテンツ制作者のモチベーションは何処に向かうかと言えば、少なくとも「第一義」が視聴者の利益ではなく、視聴者を如何に惹きつけるかということに尽きる。だからこそ「キャッチー」であることが大切であるとされ、人間のネガティブ・バイアスに訴え掛ける「アテンションエコノミー型」のサムネなどが多くなる。中には「見出し」や「サムネ」が訴え掛けているものと、中身が揃っていないものも結構多いから驚きもする。

だから「一次情報に接してください」、「二次情報のノイズは無視しましょう」とは言うのだが、素人が医療情報のレントゲンを見ても、骨でも折れているのでなければ何もわからないのと同様、投資の世界も専門用語やテクニカルタームが並ぶもの、或いは、得意としない言語が主たるものだと、実際一次情報に触れても理解するのは難しいだろうと思う。今やChatGPTなど生成AIの登場で、言葉の壁は低くなったとは言っても、実際は難しいだろう。また多少学んだ程度の知識では、寧ろ間違いを引き当てることの方が多くなるかも知れない。所謂「生兵法は大怪我の基」というあれだ。

だからこそ、信頼のおける優良な情報に、対価を払うことで、適切な情報に接するというのが、個人的には正しいだろうと思う。金融市場の出来事は、お分かりの通り、かなりな専門知識が必要なことは言うまでもない。裏の長屋のご隠居さんでも相場の話をそれらしく語ることが出来るからこそ、投資は簡単なものだと誤解され易い面があるが、彼是40年近くも専門職として市場業務関わってきたが、今なお、日々勉強だと思っている。何故なら、投資の世界は未来予想に基づいて、未来に資金を投じることである以上、常に知識をアップデートしておくことが大切だからだ。

だからこそ、皆さんにも常に知識のアップデートを、可能な方法でいつも心掛けておいて欲しいと思う。もちろん、可能な限り、その道案内はFund Garageがさせて頂くことは申し上げるまでもない。また、プレミアム・レポートは、皆さんから見れば「二次情報」ではあるが、言い換えると私は皆さんの代理人だ。代理人として一次情報を追い掛け、精査し、分析し、そして咀嚼してお届けするのが私の役目だと思っている。

今回は「AI半導体」として括られる代表格3銘柄の決算内容の比較から、AI革命の現状を俯瞰してみた。結構手間暇かかる分析作業ではあったが、これも典型的なファンドマネージャーのブレークダウンの仕方でもあるのでご紹介してみた。今後の投資活動の何かのお役に立てば何よりだ。

下記の表はいつもの米国株のPER(3月7日付で前掲のものと同一を再掲)。