構造を見誤れば、必ず敗北する

先週のマーケットの振り返り──「期待」と「構造」の交錯点

2025年5月第3週(5月12日〜16日)の株式市場は、米中間で発表された90日間の関税引き下げ合意をきっかけに、リスク選好姿勢が一気に強まった。S&P500は週次で+5.27%、NASDAQは+7.15%とテック主導で急騰し、NYダウも+3.41%と続伸した。小売業や半導体関連を中心に、コスト面での圧力緩和と中国向けビジネスの期待再浮上が追い風となった構図である。

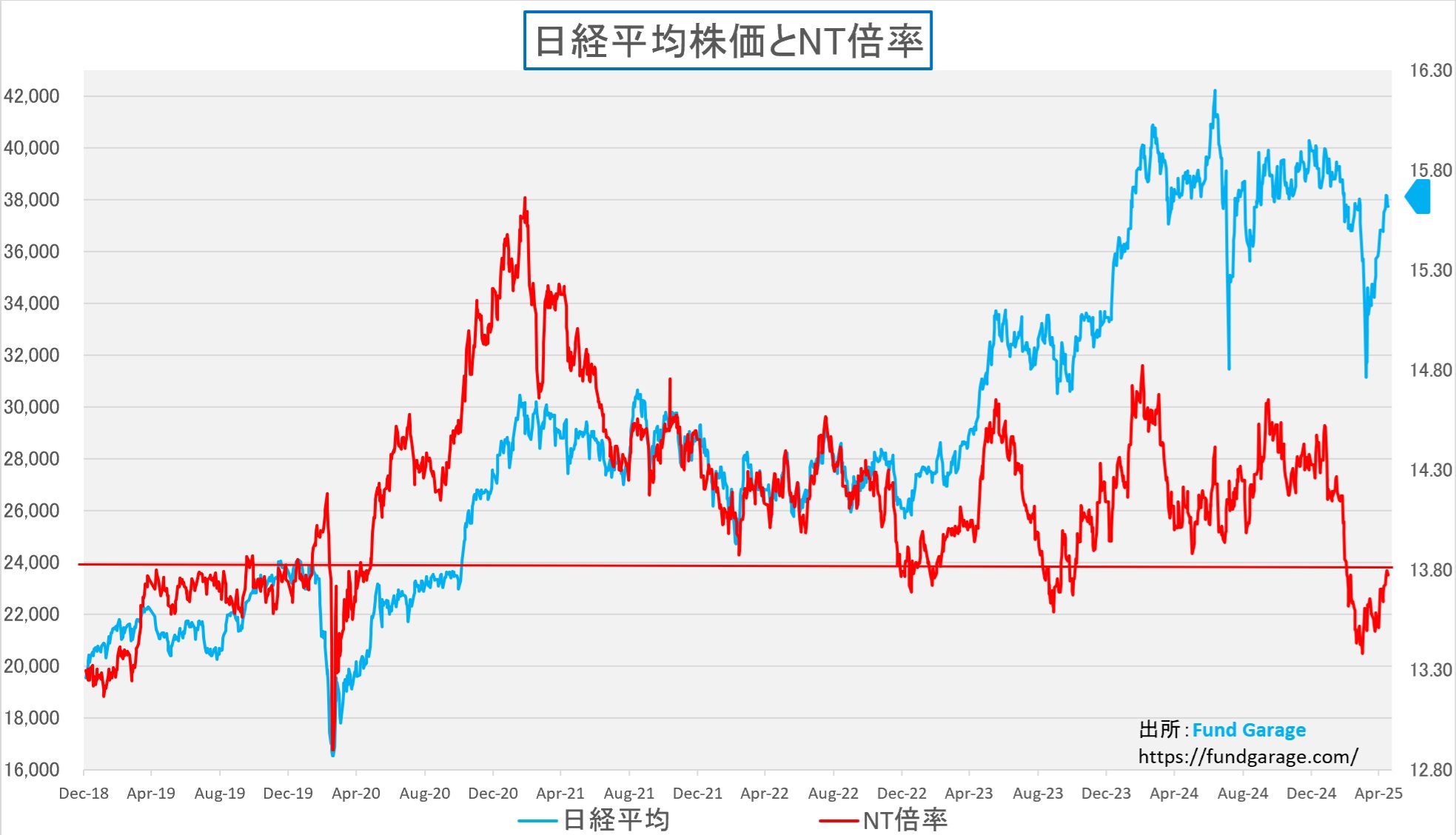

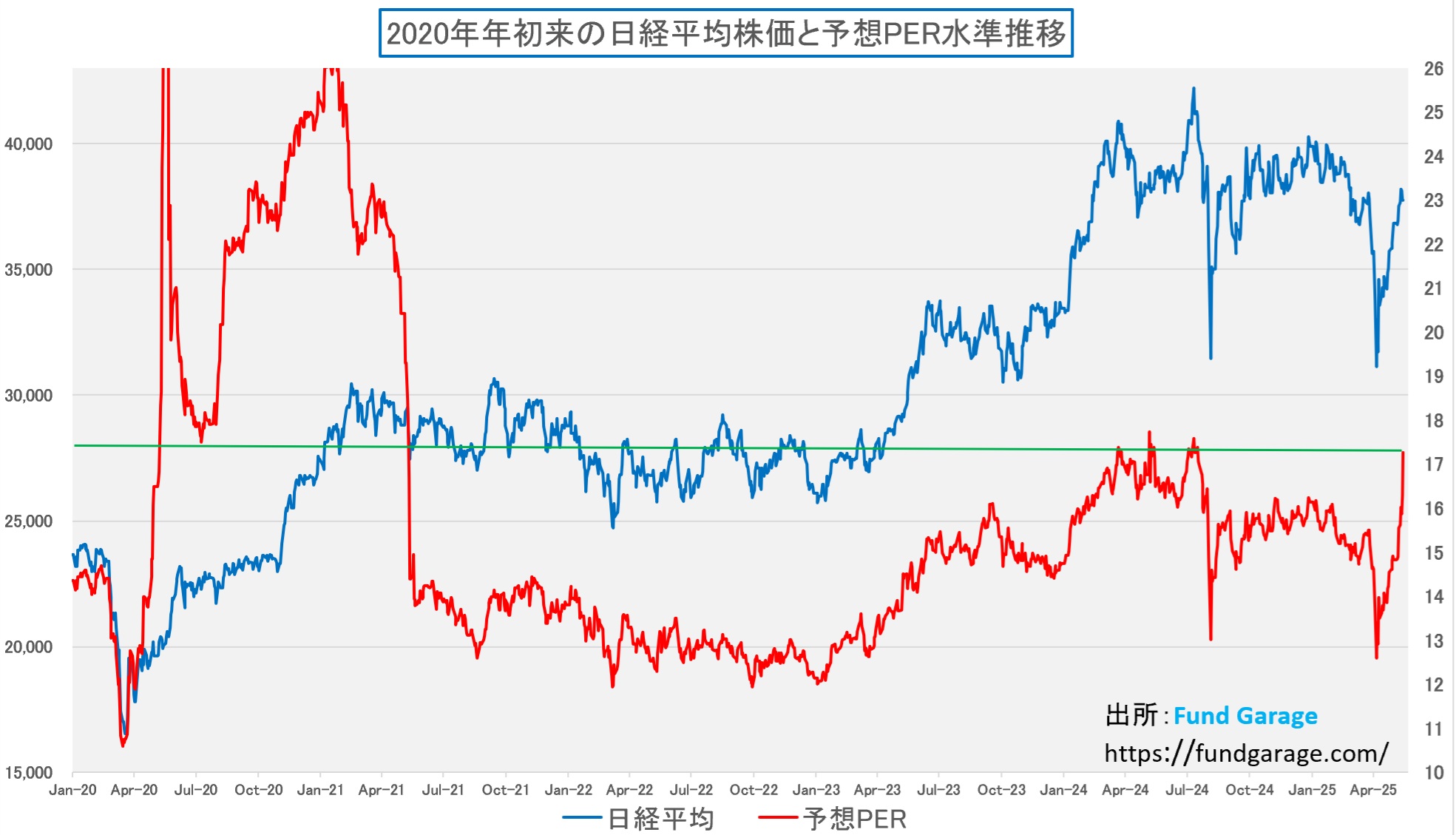

この米国株の上昇を受け、日経平均も+0.67%の反発を見せたが、TOPIXの+0.25%と比較するとその上昇は一部銘柄に偏ったものとなっている。NT倍率が再び上昇基調に転じたことが示すように、指数寄与度の高い銘柄への資金集中が主因であり、相場全体の地合いが強いとは言い難い。

さらに問題なのは、日経平均の予想PERが週末時点で17.27倍にまで急騰している点である。日本企業の決算発表は既に峠を越えており、業績の中身を冷静に見れば、この水準はやや期待先行が過ぎると言わざるを得ない。

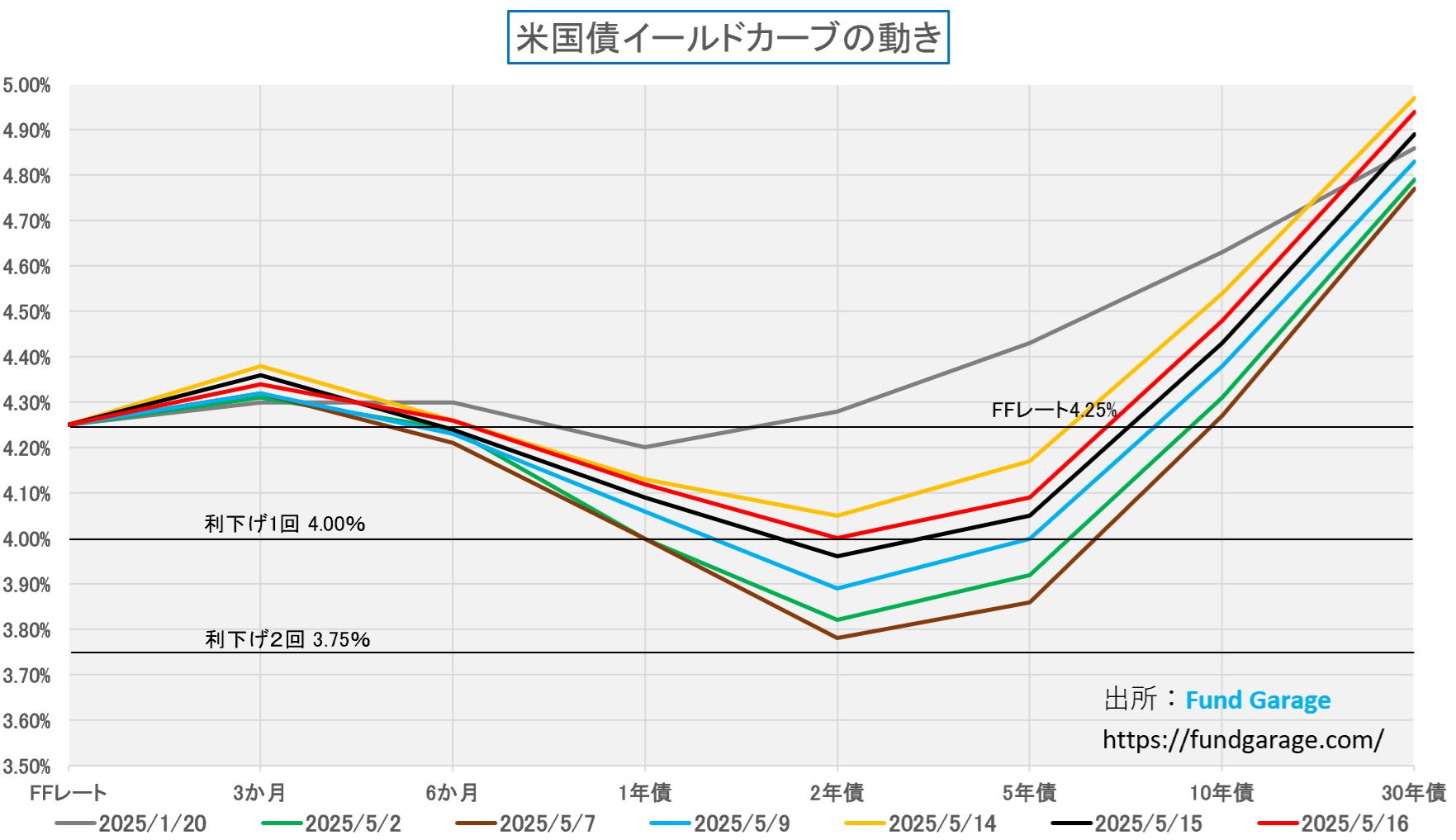

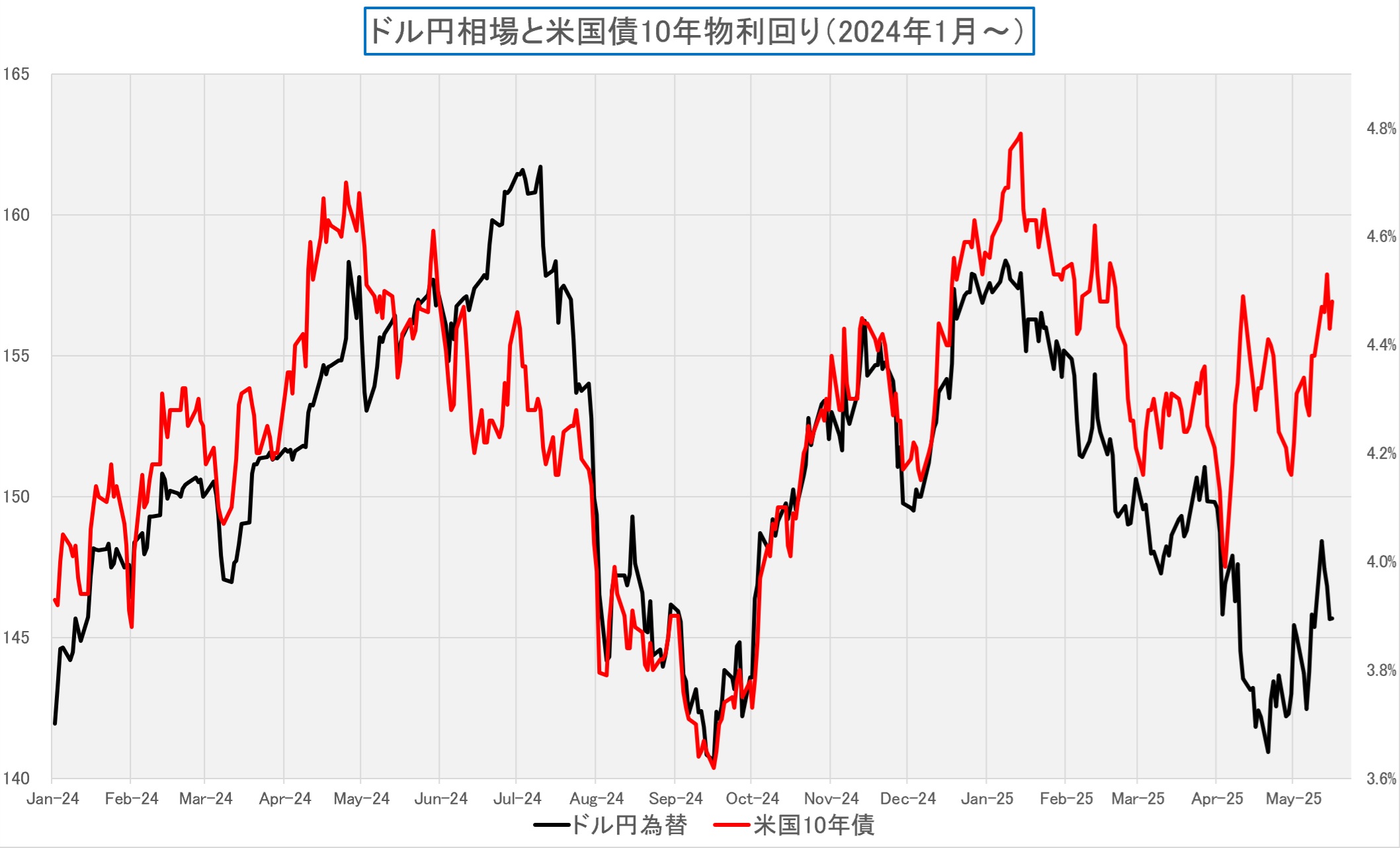

一方、米国債市場では10年債利回りが週中にかけて4.54%まで上昇し、その後4.48%で引けた。2年債利回りも4.00%前後で安定しており、利下げ期待ではなく、景気回復期待を背景にしたスティープニングが進行している構造が見て取れる。Moody’sによる米国債の格下げ(Aaa→Aa1)は、5月16日(金)米国市場の取引終了後に発表されたものであり、影響の程度については週明け以降の市場反応を確認する必要がある。ただ影響の度合いは週明けの反応を待つ必要があるものの、市場の多くはすでに織り込み済みと受け止めている可能性が高い。

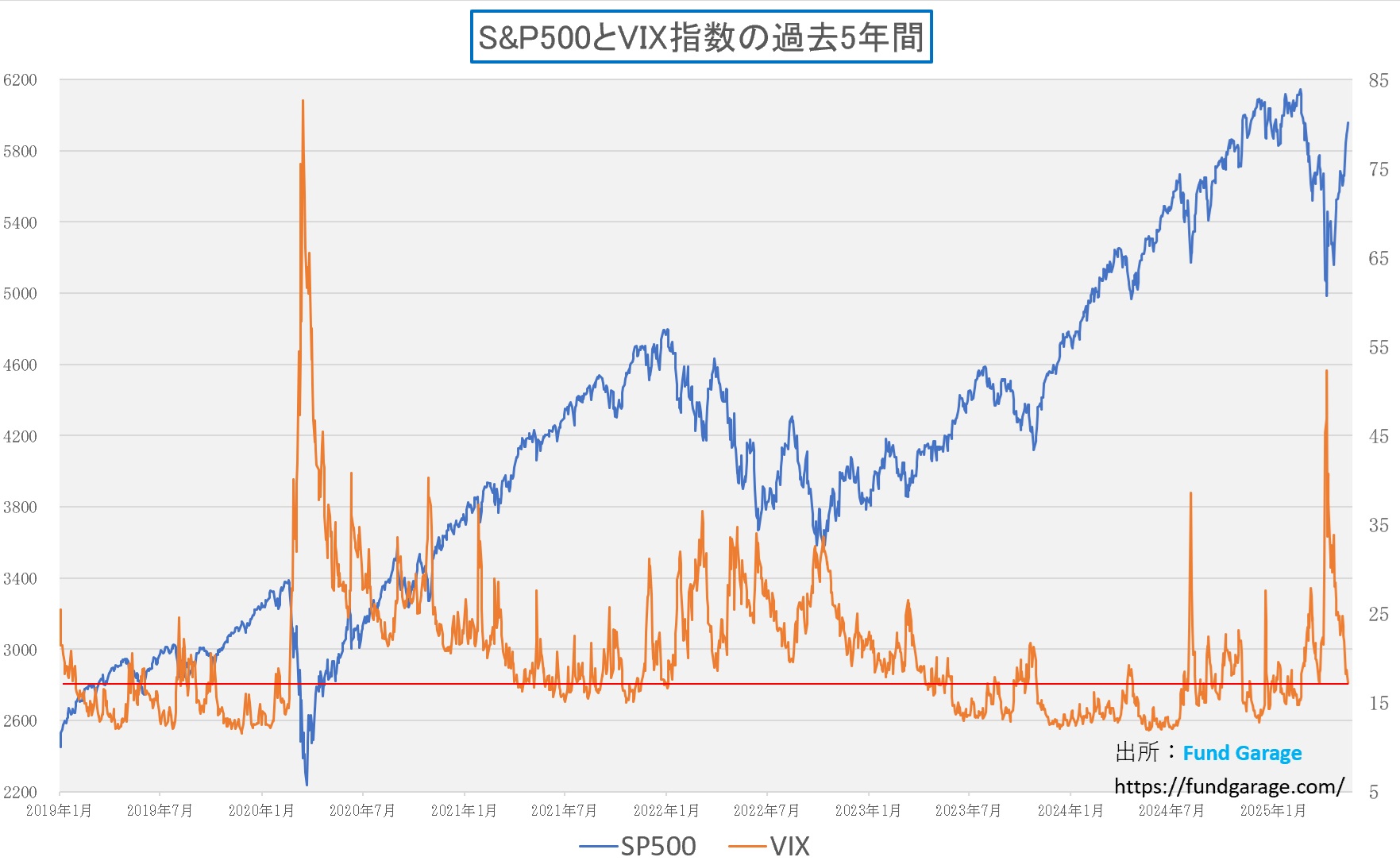

また、VIX指数は15を下回る水準まで低下し、投資家のセンチメントは明らかに楽観に傾いている。ただし、これを「ノーガード状態」と断じるのではなく、市場がリスクへの耐性を過信し、“危機に慣れ過ぎた”状態にあると見るほうが実態に即しているだろう。外部ショックへの感応度が鈍化している一方で、何かのきっかけで一気に過敏に振れるリスクも残存している。

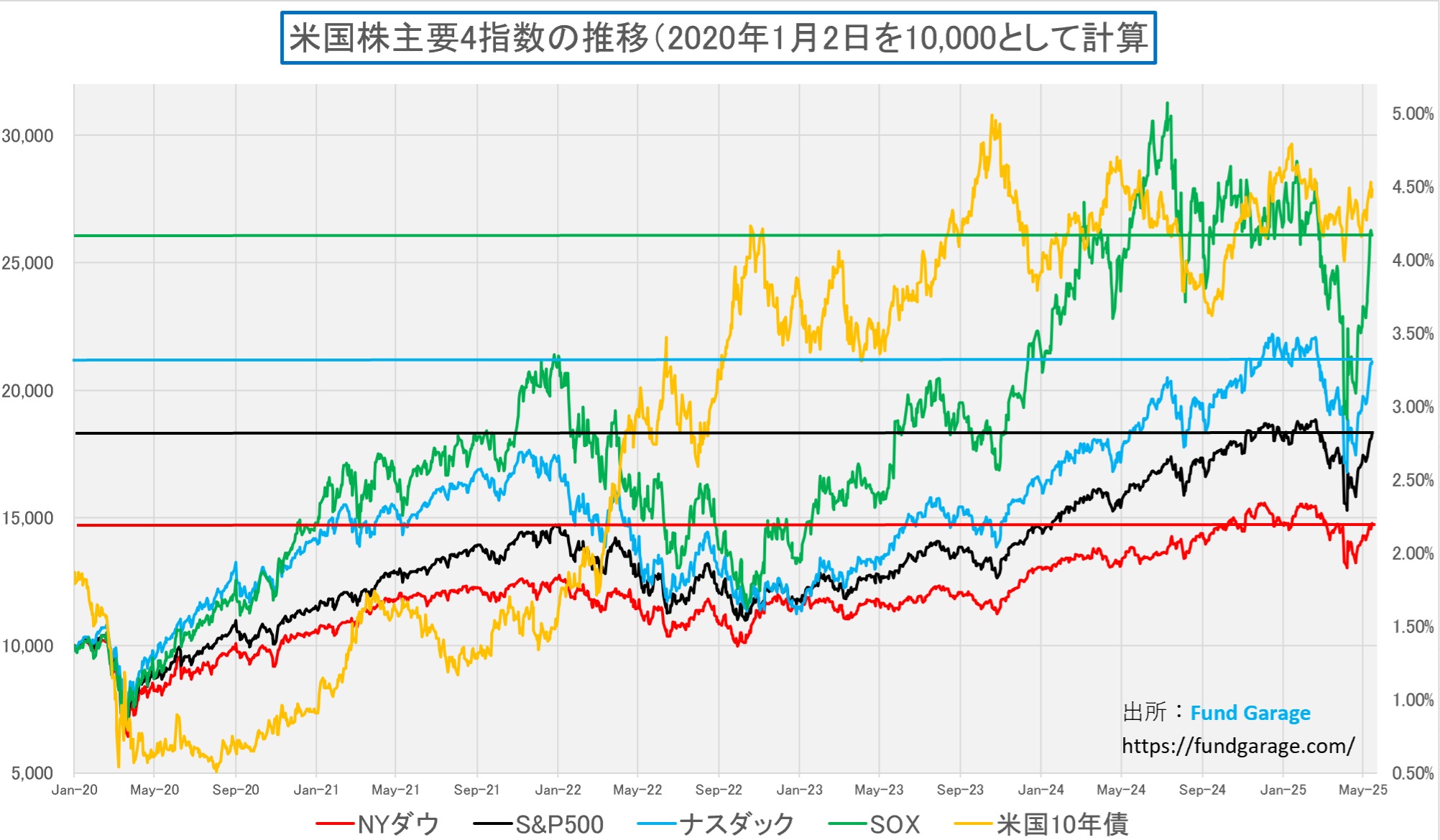

ここで改めて注目したいのが、次のチャートに示された2020年からの米国主要4指数と米10年債利回りの推移である。コロナパンデミック、QEとQT、ウクライナ危機、インフレショック、そしてAI革命へ──この5年間の連続した構造変化が、株式市場を根底から塗り替えてきた。その中で、短期の材料に右往左往するよりも、構造を読み解く視点こそが、投資における最も重要な羅針盤であることを、このチャートは静かに物語っている。

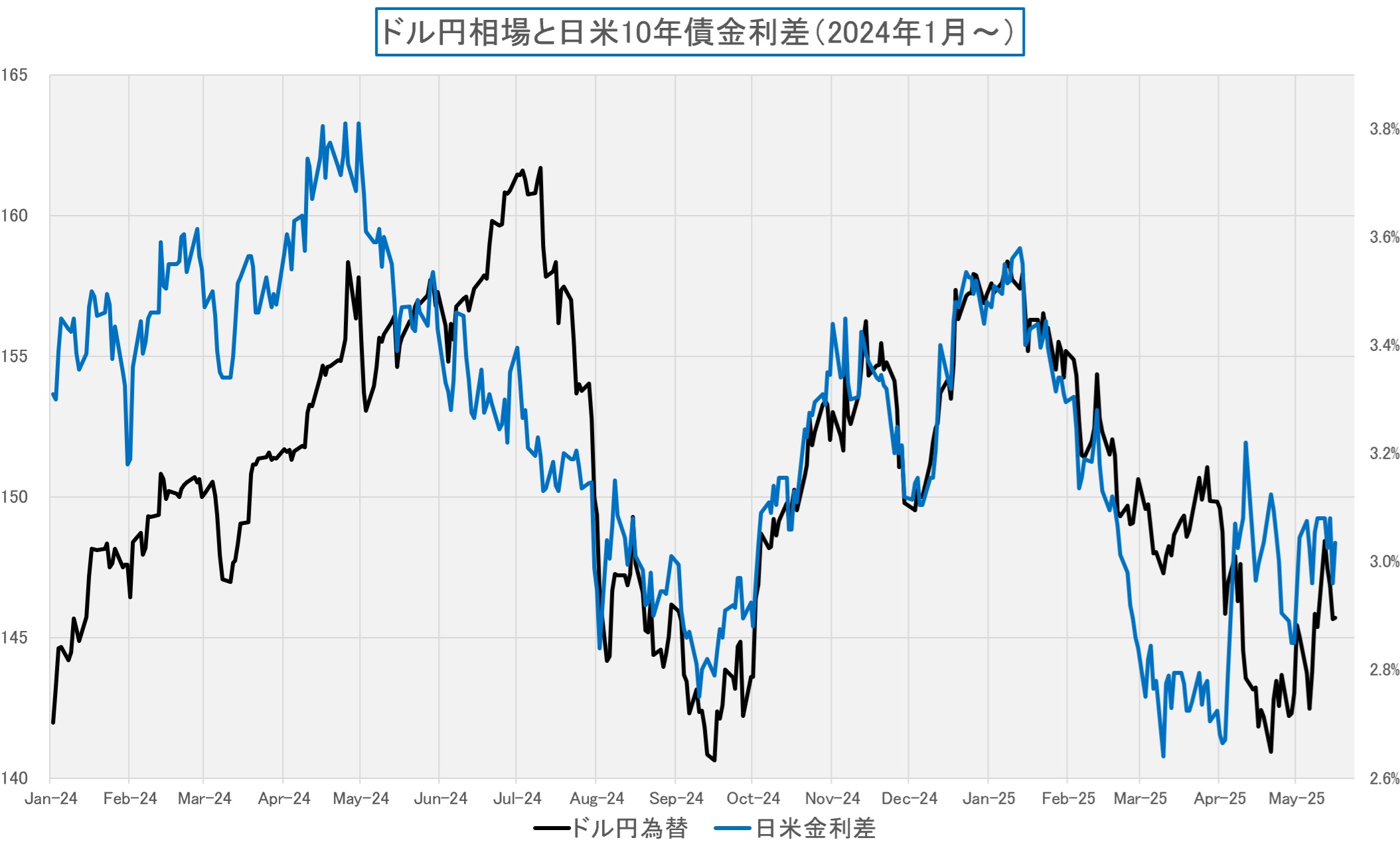

為替市場では、ドル円が150円台後半まで戻す展開となったが、その値動きはもはや金利差だけでは説明できない。

かつて明確だった米10年債利回りや日米金利差との連動性は弱まり、現状はむしろ、CTAなど投機筋のポジション調整や流動性環境が相場を支配していると言える。ファンダメンタルズよりもフロー主導である点を、改めて意識しておくべきである。

投資判断は、報道から始まってはいけない

2025年4月初旬。米国トランプ政権が新たな関税政策を発表したという報道が、日本の主要紙、テレビ、ネットニュースに一斉に踊ったことは記憶に新しい。

「通商秩序の崩壊」

「再び始まる世界経済の分断」

「孤立するアメリカ、試される日本」

──あたかも、世界の終焉がまた一歩近づいたかのような論調だった。

その中で、日本を代表する経済紙、オブラートに包まずはっきり言おう「日本経済新聞」までもが、感情を煽るような見出しと、扇情的な表現を連ねた。そして、見出しの裏にあった“構造”に光を当てようとする試みは、残念ながら、どこにも見当たらなかった。だが、私たち投資家は、それをそのまま鵜呑みにしてよい立場ではない。なぜなら、投資は常に、誰よりも先に誤解を捨てることで勝つ世界だからだ。

感情的報道と、自己否定不能という“メンタルの罠”

関税の発動という報に過敏に反応し、恐怖心からか、「逃げ」の判断を取った投資家は少なくないだろう。なぜなら、そうすることを投資家に推奨した業界の関係者さえも数多居たからだ。「慎重論」と言えば、聞こえは良いが、それは「ポジションを実際には持っていない者の逃げ」或いは「保身」にしか私には映らない。何故なら、万が一、仮に結果が裏目(それ以上株価が下がらずに反転)っても「いや、慎重になり過ぎました」と頭のひとつも掻けば、それで彼ら/彼女らは許されるからだ。記録も残らない。

だが、私が20年以上従事したファンドマネージャーという職責では、それは決して許されない。仮にポジションを圧縮、若しくは、無くすような回避行動(ヘッジと言い訳する方法もある)をしたが故に、今回のようなリバウンドを逃した場合、次に待つのは、正直筆舌に尽くしがたい「誹りの嵐」だ。そして厳然と「パフォーマンス・トラック・レコード」として生涯、記録として残ってしまう。それが故に失職していった同僚や仲間を数えたら、大袈裟な話ではなく、とても片手では足りない。

もちろん、「蛮勇奮う」ことが求められるわけでは無い。しかし、もしその投資判断が「報道で見た不安」に依存してしまっていたならば、それは極めて危うい選択となり、決して「慎重な投資判断」とは言い難い。そして更に、もしその“逃げ”が損切りを伴っていたような場合、さらに事態は複雑になる。ただ、恐らく、私の知る限りにおいて、その先で投資家に起きることを解き明かした投資の教科書は殆どないかも知れない。当然、市場コメンテーターの類いも口にしたりはしない。いや、恐らく何が起きるかを知らない(認知したことが無い)からだろう。

その意味を説くと、人間は一度「損切り」という痛みを経験すると、その事実を正当化しようとする、ということだ。たとえ市場がその後に回復の兆しを見せても、心の中の声がそれを遮るのだ。

「これは一時的な戻りにすぎない」

「あのときの判断は正しかった」

「買い直すのは、もっと確信が持ててからだ」

──こうして人は、再エントリーのタイミングを見送る。見送ることを、実は単に「正当化」しているだけなのにだ。そして、皆が安心して買い始めた頃、漸く、再び重い腰を上げる。その結果が何を意味するか、言うまでもない。安く売って、高く買う。敗者の典型的パターンだ。

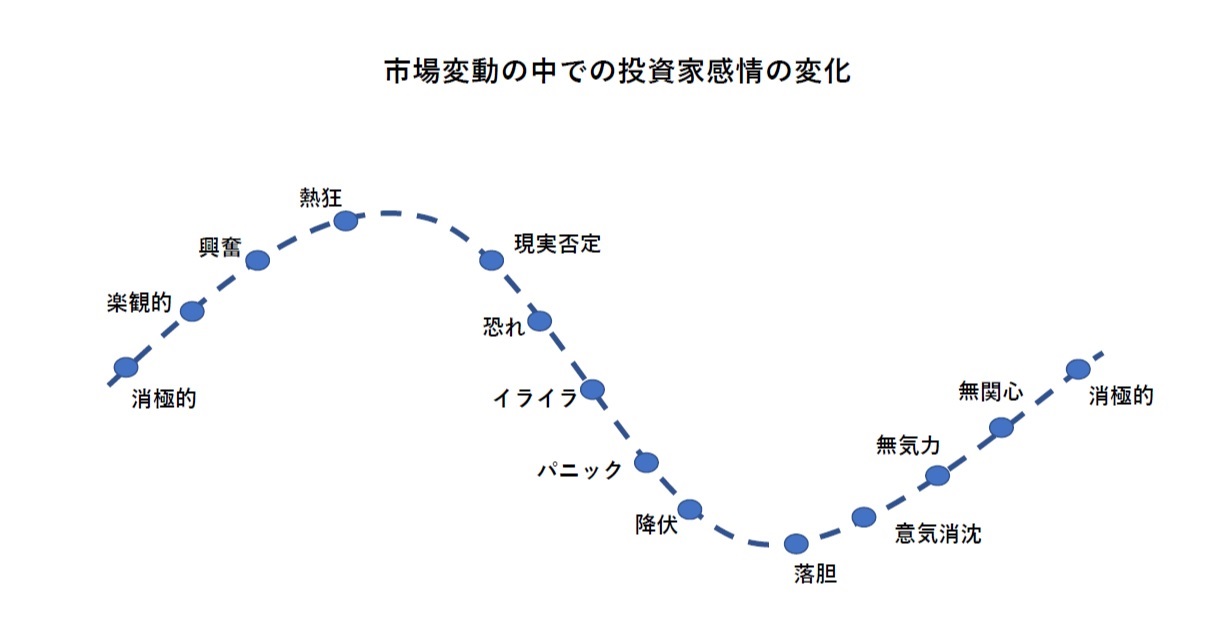

そうした投資家の感情変化をイラスト化したのが下の図だ。このイラストの原本は英語で書かれており、これは投資に関わる行動経済学の博士号を持つ人たちのチームで著されたものだが、自分の考えにもピタリと符合したので、和訳して作図して座右の銘ならぬ、座右の図としている。

損切りよりも「買い戻し」の方が難しい本当の理由

損切りよりも「買い戻し」の方が難しい本当の理由

多くの賢者や投資の教科書は「損切りが難しい」と言う。でも、私が知る、本当に難しい投資判断は、その直後に「もう一度買いに転じること」、正に今の様な状況だ。

なぜならそれは、二重の自己否定を伴う行為だからだ。まず、自分が正しいと信じた過去の投資判断「買い」を否定し、損切りという形で「売り」で区切りをつける。その上で、損切りという行動そのものが“早計だった”ことを認め、再度、逆の方向「買い」にもう一度ポジションを取るのだから。ここに、

人間の自己肯定本能が強く抵抗する。

「負けを認めた自分」を更に再否定することで、自分自身が壊れてしまうような恐怖。これこそが、寧ろ相場が「下落すること」で妙に安心し、「やっぱりな」と高揚すらしてしまう投資家心理の根源である。

あまり私は利用しないが、テクニカル分析を否定するつもりは毛頭ない。むしろ、それが有効である理由こそ、市場が人間の心理によって動いている証拠だと考えている。恐怖、不安、損失回避、自己正当化、そして嫉妬と焦燥、そして葛藤──それらの感情が、ロウソク足の形になり、並び方になり、移動平均線を横切り、ボラティリティとして記録される。つまり、相場とは常に、人間の内面が露出している場なのである。だからこそ投資家は、「世界」だけでなく、「自分の心の構造」を知らなければならない─それは、最も困難で、最も価値ある投資家の訓練である。

レアアース報道と“戦略的中国”の幻影

ここで話を、ある日経新聞の記事に移したい。2025年5月14日、日経朝刊に掲載された記事には、次のような見出しが躍った。

「レアアースの急所突いた中国 『巨大な勝利』の裏に毛沢東の持久戦論」(原本はこのリンクから)

この記事では、中国がトランプ政権に対して戦略的優位を保ち、レアアース規制によって米国を屈服させたというストーリーが展開されていた。「持久戦」「戦略的自立」「勝利」──そのすべてが、中国という国家に“知性的な強者”という印象を与える語彙だった。

だが、冷静に考えてみよう。この記事で引用されたのは、実は中国共産党系の元編集長や国営シンクタンクの研究者たちなのだ。それは“中国の自己申告”であり、本来ならば注意深く検証されるべき立場の声である。にもかかわらず、それを“客観的勝利”のように記事化してしまう背景にあるのは、日経新聞の構造的な弱さに他ならない。

なぜ「トランプは滑稽」で「中国は戦略的」なのか?

さらに同日、もう一本の象徴的な記事が掲載された。

『贈り物に飛びつくトランプ氏 岩盤支持層の亀裂が代償に』(原本はこのリンクから)

この記事では、トランプ大統領が米大統領専用機の“贈り物”を巡って記者の追及に苛立ち、「OKゴルフ」の逸話を口にしたことを取り上げ、「王のように振る舞う」「欲望のまま」「袋詰めのお菓子」といった、明らかに揶揄と皮肉に満ちた表現が並んだ。

ここには、構造も戦略もなく、ただの印象操作と感情的批評がある。

不思議なことに、中国関連(取分け習近平国家主席に関する)の報道では絶対に使わないような「人格的描写」「攻撃的な比喩」が、信じられないことだが、なぜか米国大統領に対してだけは許されているようだ。

【推論】日経新聞が中国に甘い構造的背景(北京支局・上海支局の“滞在権”確保バイアス)

中国政府が外国メディアの記者証・ビザ発給を報道姿勢とリンクさせていることは、複数の報道機関や国際ジャーナリズム団体によって指摘されている。

- 批判的報道を続けた米NYタイムズやWSJ、BBCなどはたびたび記者の追放・入国拒否の対象に。

- 日経新聞は比較的「協調的」なトーンを守ってきたことで、北京・上海に支局を維持できている。

- 結果として、現地記者が“当局に睨まれない程度”の報道しか出せない構造ができあがっている。

私が調べた限りにおいて、これは事実のようだ。

この「メディアの偏り」が投資家に及ぼす最大の害とは?

それは、誤った“前提認識”を投資家に刷り込むことだ。

- トランプ=無謀・軽薄・感情的

- 中国=戦略的・長期的・冷静

このような二項対立の物語が刷り込まれた瞬間、投資家は事実ではなく、印象で未来を読むようになる。ただ、その印象は、メディアが“好悪の感情”に基づいて加工した情報に過ぎないのだ。

私は、あえて言う。

投資判断において、「正しいと思いたいこと」と、「実際に正しいこと」は全くの別物である。

もし、あなたの目的が資産形成ではなく、信条の表明であるならば、どんな政治的立場でも構わない。だが、収益を得ることが目的であるならば、感情や思想の介入は投資判断から排除しなければならない。

「好き嫌い」で投資してはいけない。

「正義感」で企業を買ってはいけない。

「違和感があるから」でポジションを外してはいけない。

見るべきはただ一つ、構造と、その変化の兆候だけである。

報道が物語を語るとき、投資家は構造を見よ

このプレミアム・レポートで私は、何かを断定したいわけではない。ただ、伝えたいことがある。それは、情報の中に仕込まれた“感情”や“演出”に流されてはいけないということ。その背後にある“構造”こそを、掘り起こす訓練を、投資家は積まなければならない。なぜなら、投資で成果を上げる者とは、最も早く「過去の誤解」を捨て去れる者だからだ。

残念ながら、現代のレガシーメディアは「権威」ではない。それは一種の“娯楽”として消費される存在であり、ファクトよりもストーリーを売ることに注力している。投資家が信じるべきなのは、「印象」ではなく「構造」だ。市場を動かすのは、ドラマティックな紙面ではなく、淡々と進む構造変化の積み重ねだからだ。

投資で勝つとは、未来を当てることではない。構造を読み、他者よりも先に“過去の誤解”を捨てることだ。

【特別コラム①】日本は、どのAI構造に乗るべきか──“独自技術”という幻想と、選択のリアリズム

AIが国策になり始めている。その中で、日本も「デジタル主権」や「国産AI」「国内クラウド基盤」など、いかにも聞こえのよいキーワードを掲げ始めた。その流れの中で、「日本は日本のAI構造を持つべきだ」「欧米依存から脱却を」といったナショナリズム的論調も目につくようになってきた。だが、私はそれに警鐘を鳴らしたい。なぜなら、過去に同じような発想で、日本は幾度となく世界の潮流から取り残されてきたからだ。

ドコモとiモード──“栄光の独自技術”の末路

思い出してほしい。かつてNTTドコモがiモードという素晴らしい携帯インターネット文化を築いたとき、それはまさに「日本独自の勝利モデル」として称賛された。機能も先進的だった。ガラケーは世界でも群を抜いていた。しかし、2007年にiPhoneが登場し、Androidが台頭し、App StoreとGoogle Playという“開かれたエコシステム”が出来上がった瞬間、日本の技術は世界から孤立した。どれほど優れていようが、どれほど誇れる技術であろうが、世界標準にならなければ、投資も人材も資本も集まらない。

当時、日本はPDC(Personal Digital Cellular)と呼ばれる独自の2G規格を利用して、iモードなどでご満悦だった。一方、欧州はGSM(Global System for Mobile Communications)、米国はクアルコム(QCOM)が主導したCDMA(Code Division Multiple Access)をVerizonやSprintが採用し、AT&TはGSM系だった。そして何が起きたか。周波数帯やプロトコルが海外と非互換だったため、国際ローミングが不可能という正に島国専用の通信規格となってしまった。iモードは日本独自のHTML(Compact HTML)で、世界標準のHTTPではなかった。これがその後、携帯端末でもパナソニックも、富士通も、NECも、所謂「旧電電ファミリー」が携帯端末ビジネスで大失速した所以だ。

おサイフケータイも同様。日本のそれはFelica(フェリカ)というSONYが開発した非接触ICカード技術(1994年発表)。一方、Apple Pay・Google Payが採用したのは、同じNFCでもNFC-Aと呼ばれるTypeAの規格。日本では2004年からFelicaによるSuica、Edy、nanaco、WAONなど、多種多様な決済インフラが充実したが、なんと日本で端末シェア約6割を握るiPhone端末がSuica・iD・QUICPayへ対応したのは2016年9月のこと。Appleがわざわざ“日本専用仕様”のiPhone 7を開発してくれたからだ。独自技術に拘った結果、ユーザーのカスタマーエクスペリエンスが著しく阻害された顕著な例がここにある。

AI基盤は“競争技術”ではなく“共通土台”

AIにおけるインフラも、まさにそれと同じフェーズに入っている。推論処理、LLMのトレーニング基盤、クラウドアーキテクチャ──これらは今や、Google、Microsoft、NVIDIA、Amazon、Metaといったプレイヤーの手によって、デファクトスタンダードとしての“実効構造”を持ちはじめている。

その中にあって、「日本は独自の構造を目指すべきだ」「欧米に依存せず、自前でやるべきだ」という主張が現れる。近時のNTTとNTTデータの統合計画などに、その色合いを強く感じる。NTTグループの経営行動、分割上場、再統合といった流れをみるだけでも、所謂「競争原理に晒された民間企業」の発想では無いとしか見えないからだ。日本独自技術と言いたい気持ちは分かる。だが、それは過去の幻想を再び追い始める愚でもある。

技術が優れているかどうかではない。世界がどこに共通土台を築くか──そこが投資対象となり、流通し、人が集まり、加速度的に進化していく。だから私は、「独自技術」という言葉に慎重になるべきだと思う。それは時に、「他から学ばない」ことの免罪符になるからだ。

- 日本はNVIDIAの代替チップを開発すべきか?

- 日本は独自のLLMを基盤から作るべきか?

- 日本は“国内だけで完結するクラウド”を本気で持つべきか?

その問いに、投資家としての答えを出すなら、私はこう言う。

No──それは“無用なリスク”であり、リターンに見合わない(ゼロもしくはマイナスかも知れない)。

日本が取るべき道──“最適な構造の選択者”であれ

日本が生き残るには、AIというグローバル構造の中で、「唯一のプラットフォーム」になろうとするのではなく、“ベストな構造を組み合わせる最適化国家”になることだ。

- GPUはNVIDIAに委ねればいい。

- クラウドはAWSやAzureと連携すればいい。

- LLMも、オープンなモデルを日本語環境に最適化すればいい。

だが、その上で、日本の産業構造に深く接続し、活用可能な形で統合する“工学”と“経営”の力こそが必要だ。AIに「勝つ」必要はない。AIを「使いこなす」構造に日本がなれば、それで十分だ。

構造の上に立つ「応用領域」には、日本が圧倒的優位を築ける可能性がある。寧ろそこに国家資源を投入すべきだろう。

- トヨタのような製造業が持つ「現場知」+AI最適化

- 医療・福祉の現場における精緻な制度知と判断プロセス

- 人間と機械が共存するための設計思想(ロボティクス含む)

これらは、単にAIモデルを作るよりも遥かに“再現性のない価値”を生み出す。そして、この領域こそが、“AIをどう使うか”という本質的問いの舞台になる。

【特別コラム②】トヨタに学ぶ構造戦略の本質──THSⅡは「囲い込み技術」ではなく「世界への招待状」

ハイブリッド車の世界で、トヨタのTHSⅡに勝る構造はない──この事実は、エンジニアなら誰でも知っていた。それは都市伝説でもなく、過信でもなく、厳然たる“評価の集積”であった。

回生ブレーキから始まるエネルギー再循環の設計、エンジンとモーターの高度な協調制御、パワースプリットデバイスによるシームレスな変速。すべてが、燃費・性能・耐久性・静粛性・整備性に至るまで、緻密に設計された構造の結晶だった。

世界中のメーカーが驚いた。あれだけの複雑な制御を、コストに乗せず、商品として成立させている。しかもトヨタは、それを囲い込もうとすらしなかった。

トヨタは、特許を「開放」した。それも無料で。

2019年、トヨタは声明を出した。

- 「これからは“戦う”より“共創”の時代だ」

- 「トヨタのハイブリッド技術に関する特許を、約2万件無償で提供する」

世界は驚いた。だが、それ以上に困惑もした。なぜトヨタが、世界を圧倒できる武器を、自らの手で差し出したのか。それは、技術で市場を独占するのではなく、構造で未来を共有するためだった。この決断の背景には、トヨタの思想がある。

トヨタは、自分だけが勝つ気などなかった。THSⅡは、他社が使うことでこそ、社会全体にインパクトをもたらす“構造”であると認識していた。現に、マツダはトヨタのハイブリッド技術を活用して開発に合流し、フォードは過去に特許契約を締結してハイブリッド車を展開。BMWとは燃料電池など次世代技術で戦略的協議を進めた。

つまり、トヨタは世界に「招待状」を出していた。

では、なぜそれでもTHSⅡは世界標準にならなかったのか?それは、“語られる構造”にならなかったからではなく、語るべき人間がそれを伝えなかったからだ。つまり、“語らせなかった社会構造”の問題である。

技術は語られていた。だが、構造が物語にされなかった。

特許は開放されていた。他社も活用できる状況にあった。だが、メディアがそれを「物語」にしなかった。

トヨタの思想は、誠実すぎたのだ。記者に迎合せず、広告を打たず、政治と距離を置き、構造で勝負しようとした。

だが、社会は“構造”よりも“物語”を求めた。メディアは“対立”や“出遅れ”といったわかりやすいラベルを貼り、政府もまた、“流行”としてのBEVを追いかけた。結果、日本が持つ最良の構造は、“語られない叡智”として封じ込められた。

日経が語らない“トヨタの思想”──それこそが国益である

トヨタは広告も打たず、記者クラブにも媚びず、政府と一定の距離を保ちながら、自らのペースで技術を磨き、製品を出してきた。その誠実さが、逆に“語られにくさ”を生んだ。メディアは物語にできない対象には冷たい。だから、トヨタの思想は「社会に共有される構造」にならなかった。

だが、本来であればここにこそ、国家が介入すべきだった。

TPSⅡ(トヨタ生産方式)──もう一度、構造を語るチャンスが来ている

いま、AIとクラウドがものづくりを変えようとしている。トヨタが築いたTPS(トヨタ生産方式)は、世界中の製造業が模倣したが、これからの時代は、さらに一歩進んだ自律型生産システム──

「Autonomy Factory」

その構想は、Palantir(PLTR)のFoundryによるオントロジー(意味構造)と、Qualcomm(QCOM)のSnapdragonが提供する認知処理エッジAIによって可能になる。

私はこれを、TPSⅡ(トヨタ生産方式・第2世代)と名づけたい。そしてこれは、単なる工場の話ではない。日本の再構造化、再国家戦略そのものでもある。事実、THSⅡは、囲い込みではなかった。世界への招待状だったのだ。その招待に、世界は乗らなかった。それはトヨタの責任ではない。それを“語る者”が、日本にはいなかったのだ。

私は、このレポートでそれを語りたい。もう一度、日本にしかない“構造の叡智”を、正しく伝えたい。そして今度こそ、それを国が、社会が、世界が標準として受け取る環境を作らねばならない。

右肩上がりのビジネス・トレンド(問いと情報の構造分析──WMTの決算分析を題材に)

序章:AI時代における“問い”の意味

私たちはいま、“問い”の意味が根底から変わろうとしている時代に生きている。ChatGPTをはじめとする生成AIの台頭により、かつては熟練した専門家や分析者にしか引き出せなかった知見が、今や数秒で出力される。「ChatGPTに訊けば、だいたいのことは分かる」。これは2020年代後半における新たな常識となりつつある。

だが、ここに落とし穴がある。生成AIは、あくまで“確率的言語モデル”である。すなわち、過去に人間が書き遺した膨大なテキストの中から、最も自然で、最も一般的で、最ももっともらしい言葉のつながりを返してくれる。それはつまり、「多数派の平均値」であり、言い換えれば「報道のセンチメントの集約」である。もしその“多数派”が歪んでいたとしたらどうか。もし報道が、真実ではなく「都合」や「バイアス」によって書かれていたとしたら、その集約であるAIの回答もまた、同じく歪んでしまうだろう。そして私たちは、その“もっともらしい誤解”に、何の疑問も持たずに投資判断を下してしまうのだ。今回は、2025年5月に発表されたウォルマート(WMT)の四半期決算を題材に、「問いの立て方」と「情報の読み解き方」がいかに投資成果を分けるかを解き明かしていく。

第1章:ウォルマート決算──事実としての「好決算」と構造的誤解

2025年5月15日、米国最大の小売企業ウォルマート(WMT)が、2026年度第1四半期(2〜4月期)の決算を発表した。この決算は、事実として明確に好決算であった。売上高は前年同期比+2.5%の1,656億ドル、調整後1株利益(EPS)は0.61ドルと市場予想(0.58ドル)を上回った。米国既存店売上は+4.5%、Samʼs Clubは+6.7%、eコマースは+22%、広告収益は前年比+50%、会員事業は+15%──成長のドライバーは多岐にわたり、しかもその多くがインフレによる価格転嫁ではなく、販売単位と取引数の増加によって構成されていた。

にもかかわらず、決算発表直後の国内報道や一部アナリストコメントでは、「いよいよトランプ関税の悪影響が表面化した」「物価上昇が圧力となり、ウォルマートも例外ではない」「トランプ関税の影響がついに小売最大手にも波及」といったセンセーショナルな見出しが踊った。

実際、筆者がかつてレギュラーコメンテーターを務めていたテレビ東京の経済ニュース番組でも、次のように報じられた。

「ウォルマートもいよいよ耐えきれず、価格を上げざるを得なくなってきた。トランプ関税の影響が明確に現れ始めたと見られる。」

だが、この報道に違和感を覚えた読者は少なくないはずだ。実際に、企業自身──すなわちCEOやCFO──が決算カンファレンスで語った内容とは明確に異なる解釈や脚色が、こうした報道の中で行われていたのである。実は、このようなネガティブなセンチメントに満ちた“解釈された情報”が一人歩きすると、次に問題となるのが、AIとの関係性である。

たとえば、ChatGPTのようなAIに「WMTの決算どうだった?」と尋ねてみれば、きっと次のような“もっともらしい要約”が返ってくるだろう。

「売上・利益は市場予想を上回ったものの、トランプ関税の影響が懸念されており、今後の価格上昇圧力が収益性に影響を与える可能性がある。」

一見すると中立的でバランスのとれた分析に見える。だが、ここには決定的な欠陥がある。──それは、企業自身が語った内容とは異なる脚色や解釈が、あたかも“企業の真意”であるかのように組み込まれている、という点である。

ChatGPTのようなAIは、過去の膨大なテキストを学習した“確率的言語モデル”である。つまり、世の中で多く流通した言葉、すなわち「センチメントの中央値」をもっともらしい形で再構成する仕組みだ。従って、もしそのセンチメント自体が歪められていたとしたらどうなるか?想像してみて欲しい。それこそ、恐ろしいことになるのだ。つまり、その平均値もまた歪みを孕んでおり、AIはその「歪んだ中央値」を“自然な言葉”として再構成してしまうのである。

こうして、企業経営者が決算説明会で語った一次情報に基づかないままの、報道のセンチメントを集約したような答えだけが広がっていく。これこそが、「平均値バイアス」であり、「問いの質」が投資成果に直結するAI時代の本質的リスクなのだ。

ここで重要なのは、AIが悪いわけではないということだ。むしろ、こうした構造を理解しないままにAIを使う人間の側の問いの設計に問題がある。

つまり、「WMTの決算どうだった?」と訊くのではなく、

- 「ウォルマートの決算において、トランプ関税はどのように吸収されたのか?」

- 「企業の一次発言と、報道との間にどのような構造的乖離があるのか?」

といった“構造を問う問い”でなければ、AIもまた表面的なセンチメントをなぞるだけに終わる。本来、知りたいのは、「株価がどう動いたか」ではない。「なぜ、それでもウォルマートは強くあり得たのか」という構造的な理解なのだから。

第2章:センチメントの罠──報道とAIの“平均値バイアス”

AIが急速に社会に浸透する中で、私たちは「情報に触れる力」そのものの意味を再定義せざるを得なくなっている。とりわけ投資家にとっては、「何を知っているか」ではなく、「どのような問い方をして、何に触れているか」が、成果の明暗を分ける。その分かれ道となるのが、である。

1. センチメントは誰によって形成されるのか?

報道とは、事実そのものではない。“事実を解釈した何か”である。しかも、現代の報道はただの事実報告ではなく:

- 印象操作的な見出し

- 感情に訴える語調

- 意図的な省略

によって、ある“意味付け”を与えられて初めて流通する。その構造の中で、「センチメント=報道が生み出す集団的な空気」が形成されていく。2025年5月のウォルマート決算に対しても、正にこの構造が見て取れる。先述の通り、Walmartの決算は事実として明らかに好決算であった。それにもかかわらず、複数の国内メディア──とりわけテレビニュースや新聞の見出しでは──

「関税の影響で、いよいよウォルマートも値上げに踏み切った」

「米国の小売王者も、物価高に屈した」

といった、いかにも“経済に暗雲”というトーンが強調された。ここで重要なのは、企業側はそうは言っていないということである。実際のカンファレンスコールにおいて、CEOのマクミロン氏はこう語っている。

「価格転嫁は限定的だ。食品価格は守る方針である。関税圧力がかかる品目でも、素材転換や調達地変更、そして商品のミックスによって吸収する余地がある」

つまり、“関税=値上げ”という短絡的な連想を否定し、構造的な対応力を強調していたのだ。にもかかわらず、報道ではこの発言の趣旨が切り取られ、「値上げ」だけが強調された。

2. AIは「空気の平均値」を返してくる

ここで、AIの問題が生じる。AIは万能ではない。ChatGPTのような大規模言語モデル(LLM)は、世の中に流通したテキストをベースに、「最も自然な次の言葉」を選んでいく“確率的言語生成器”に過ぎない。つまり、メディアによってセンチメントが形成されれば、それが“AIの学習素材”となり、AIが返す答えもまた、「センチメントの平均値」になる。仮に、以下のように訊ねたとする。

「WMTの決算はどうだった?」

返ってくるのは、次のようなセンチメント集約文だ。

「予想を上回る結果ではあったが、トランプ関税によるコスト増が懸念され、今後の価格戦略に不安が残る。」

ここには、企業の構造的対応や、AIインフラの整備、広告収益の拡大など、一次情報で語られた「構造の強さ」は一切含まれない。AIは、センチメントの“空気”を正確に模写することに長けているが、“意味の構造”や“前後の戦略文脈”を理解するわけではない。

その結果──

「事実ではないが、もっともらしい」

「実態には反するが、不自然ではない」

という情報が、SNSやニュースアグリゲーターを通じて拡散されていく。

3. AIの限界ではない、人間の問いの欠如である

繰り返すが、これはAIの限界の問題ではない。AIはあくまで、問われたことに対して「自然な答え」を返しているに過ぎない。そして“自然”とは、「最も多く流通してきた言葉の型」なのだ。ゆえに問題は、問いの側にある。もし、AIにこう問うたらどうなるだろう。

「ウォルマートはトランプ関税をどう吸収し、どのように戦略的に備えているか?」

あるいは──

「報道と、企業が語った一次情報の間にどのような乖離があるか?」

このような“構造を問う問い”を投げかければ、AIは初めて、表層の平均値から逸脱し、構造を探索する回答を試み始める。このことが意味するのは、AIが何を出すかは、AIの問題ではなく、人間の問いの設計の問題だということだ。

【補足】ひとつ補足をしておこう。それは、「ウォルマート(WMT)は米国企業であり、米国市場での決算発表を受けて株価が売られたのであれば、日本国内の報道は関係ないのではないか?」という、もっともな疑問に対する回答である。実は、これこそが現在の米国における報道事情や、政治的分断の構造を如実に表している。米国内で広く流通しているのは圧倒的にリベラル系メディアの情報であり、奇妙なことに、ウォール街の金融エリートたちの多くも、こうしたリベラル的思考に影響されている。そして、それらリベラル系メディアの論調が、ほぼ無修正でそのまま日本国内に報じられている、という事実がある。

第3章:構造で語られた一次情報──CEOとCFOの言葉から読み解く

メディアが報じ、AIが再構成する“決算の要約”は、しばしば「結果の羅列」に留まる。売上はいくらだった、EPSはどうだった、株価はどう動いた──それらは確かに「事実」である。だが、それらは“構造の結果”であって、構造そのものではない。構造を捉えるには、企業の意思決定を担う経営陣の言葉を、前後の文脈とともに丁寧に読み解く必要がある。そしてその際に最も信頼すべき情報源が、決算カンファレンスである。以下では、ウォルマートの2026年度第1四半期決算カンファレンスにおける、ダグ・マクミロンCEOとジョン・デイビッド・レイニーCFOの発言を通じて、報道とは異なる「構造の設計思想」に迫る。

1. コスト圧力に“耐える”のではなく、“設計で吸収する”

多くのメディアが、「関税の影響がついにウォルマートにも及んだ」「価格転嫁が始まった」と報じた今回の決算だが、実際の一次情報では、まったく異なる方針が語られている。マクミロンCEOの冒頭の発言が象徴的だ。

「価格転嫁は限定的だ。食品価格は守る方針である。関税圧力がかかる品目でも、素材転換や調達地変更、商品のミックスによって吸収する余地がある。」

ここで重要なのは、「価格転嫁しない」と言い切っているのではなく、“設計によって吸収する”という姿勢を取っている点である。

実際、レイニーCFOはさらに具体的にこう語っている。

「われわれは在庫を静的に管理しているのではなく、日次・週次で数量と配置を再予測している。価格弾力性を測定しながら、小刻みに需給を調整している。」

これは単なるバズワードではない。現場のオペレーション、ITシステム、AIロジックが統合された意思決定構造を示唆する重要な言葉である。「関税がかかるから値上げする」のではない。「関税がかかるから、仕入構成・価格帯・商品構成・サプライチェーン設計を再構成する」のである。

2. 具体策──素材転換、サプライチェーン分散、構成吸収

関税対応については、報道では「価格に転嫁」「消費者が負担」といった表現が躍った。だが、ウォルマートはそれとは異なる対応をすでに取っていた。

- 素材転換:アルミ製品から、関税非課税のファイバーグラス製品への変更。

- サプライチェーン分散:中国依存を下げ、ベトナム・メキシコなど地政学的分散を進行。

- 構成吸収:価格転嫁を品目単位でなく、カテゴリー全体の構成で吸収する設計。

これらは全て、「構造的に吸収する設計思想」に裏打ちされた動きである。

3. eコマースの黒字化は“構造変革の果実”

今回の決算で最も注目すべき点のひとつが、グローバル全体でのeコマース黒字化の達成である。レイニーCFOはこう語る。

「eコマース事業は、米国・国際合わせて今期ついに黒字化した。これは、構造的な利益モデルの転換点である。」

さらに、以下のような要素が構造的に貢献したと述べている。

- ネットワークの密度向上(densification)

- 配送スピードの向上(sub-3hr delivery +91% YoY)

- 高マージン事業(広告・会員)の寄与

つまり、eコマースは単なる“売上チャネル”ではなく、「全体最適な利益構造」への進化を遂げつつある。しかも、それを支えているのは、AIによる需給予測・在庫配置・個別広告ターゲティングなどの“語られぬAI”である。

4. 広告収益と会員事業──Walmart Connectの構造的進化

今回の決算では、広告事業(Walmart Connect)が前年比+50%、会員事業も+15%の成長を記録した。特に注目すべきは、広告事業が「販促部門」ではなく、独立した収益エンジンとして機能しているという点である。

- Walmart Connect単体で前年比+31%

- 国際部門(Flipkart含む)で広告収益+20%以上

- 広告は購買行動データを基にした「コホートターゲティング」に進化

(※コホートターゲティングとは、類似した購買履歴や行動パターンを持つ顧客群=“コホート”に対して、最適な広告や商品提案を行うマーケティング手法である。個人を特定するのではなく、統計的グループとして精度高く最適化する点に特徴がある)

このコホート広告の基盤には、AIによるセグメンテーションとリアルタイム配信が密接に関与しており、もはや「広告を売っている」企業ではなく、「データで収益を設計している」企業であるとすら言える。

5. “構造の読み解き”が、センチメントを凌駕する

ここで改めて問いたい。仮に、ニュース速報やSNSでこの決算を把握していたら、果たしてこのような「構造的な企業の姿」を見抜くことができただろうか。実を言えば、私自身が、この決算発表直後に株価の下落を見て強い違和感を覚えたひとりなのだ。数字を見れば明確な好決算。しかし市場は冷ややか。そこで、一次情報である決算カンファレンスの全容を次のURLから動画で確認(Walmart FY2026 Q1 Earnings Release)、企業側の語った内容を丹念に追いかけた結果、「関税」や「価格転嫁」といったセンチメントとは異なる、構造的な戦略対応が見えてきたのだ。今このレポートを読んでいる読者の多くも、同じような違和感を起点に、私との対話や情報交換を経て、ここに辿り着いているはずだ。そうしたプロセスを経なければ、ニュース速報やSNSの断片的な要約だけでは、このような企業の“構造的な強さ”に気づくことは難しい。

そしておそらく、AIが吐き出す要約も、報道の平均も、そこにはなかった筈だ。これらはすべて、一次情報に真摯に向き合い、構造的に読み解こうとする姿勢からしか見えてこない。そして、その構造理解こそが、投資判断において最も価値ある情報である。

第4章:AIの実像──“語られぬAI”と構造的成果

生成AIという言葉が世の中を席巻している。ChatGPTに代表されるような“話せるAI”は、確かに革命的だ。喋る。答える。絵を描く。スライドを作る。まるで人間と仕事を分担するかのように振る舞い、世界を魅了している。だが、そうした華やかなAIが注目を集める一方で、企業の内部において本当に構造を変え、筋肉質な成長を支えているのは、派手さのない、黙々と働く“判断するAI”である。

ChatGPTのように会話するAIでもなければ、画像を描いたり、ドキュメントを生成したりする華やかなAIでもない。だが、実際に企業の収益性を高め、コスト構造を最適化し、戦略の速度を高めているのは、そうした“語られぬAI”なのだ。ここからはウォルマートの決算分析を通じて浮かび上がった、“語られぬAI”──すなわち構造に組み込まれた判断型AIの実像を明らかにしていく。

1. AIとは、もはや目立つものではなく「組み込まれているもの」

ウォルマートの決算説明では、「AI」という言葉は目立って登場しない。だが、CEOやCFOの語る戦略の一つひとつが、明らかにAI抜きでは実現不可能な設計思想に基づいている。たとえば、ジョン・レイニーCFOのこの発言:

「われわれは在庫を静的に管理しているのではなく、日次・週次で数量と配置を再予測している。価格弾力性を測定しながら、小刻みに需給を調整している。」

この動的な需給調整は、人手や勘ではなく、複数の変数を同時に扱う予測モデルによって支えられている。そこでは、POSデータ、在庫ロケーション、販促反応、地域別需要変動、コスト構造、天候、季節イベントなどが統合され、リアルタイムで「どこに何を、いくつ置くか」を判断している。つまり、「語られないだけで、AIは動いている」のである。

2. AIの“濫用”と誤解が、投資家の目を曇らせる

ここで一度、「AI」という言葉の輪郭を明確にしておきたい。いまやAIという言葉はあらゆる場所に氾濫している。家電製品の説明書にも、「AIが炊き加減を自動調整」などと書かれ、金融機関では、「アセットアロケーションはAIで最適化」「取引判断はAIがサポート」といった表現が当然のように使われる。

私もかつて、某金融機関で「AIなんてもう、どの部門でも全部使っていますよ。リサーチも、運用も、トレーディングも。いまさら新しい話ではありません」と語る40代の“やり手エリート女史”に出会ったことがある。その瞬間、これ以上この人と話す意味はないと感じたことを、今でも鮮明に覚えている。そう、“AIが使われている”という言葉自体が、もはや何の意味も成していないのだ。

だが、本章で扱うのは、そうしたラベルだけのAIではない。ここで取り上げるのは、企業構造に染み込み、日々の現場判断を支える“沈黙のAI”である。。

3. 広告事業と“コホートターゲティング”の裏にある判断AI

ウォルマートの広告事業「Walmart Connect」は、前年同期比で+50%の成長を遂げた。その核となっているのが、「コホートターゲティング」という手法である。これは、個人情報を直接扱うのではなく、行動履歴や購買傾向が類似する“コホート”(集団)ごとに最適な広告を配信するというアプローチだ。

そのためには、

- 顧客の行動パターン分析

- 商品別転換率の差分抽出

- 配信タイミングの最適化

- 反応率を基にした広告構成の自動変更

といった多段階の意思決定が求められる。これを支えているのがまさに、「語られぬAI」、すなわち意思決定を裏で自動化している推論型AI(Inference AI)であり、近年注目され始めたReasoning AI(論理推論AI)と呼ばれる技術群に近い性格を持っている。ChatGPTのような生成型(Generative AI)が「言葉を生む」のに対し、こうしたAIは「意思決定を裏で論理的に導く」ことを専門とする。このAIは、ChatGPTのように喋らない。何かを“生成”もしない。だが、黙って企業の収益性を押し上げていく。

4. “使っている”ではなく、“溶け込んでいる”AIが本物

重要なのは、「AIを使っています」と語る企業ではない。“語らずともAIが組み込まれている企業”が、本当に強い企業であるということだ。ウォルマートのように、価格転嫁を避けながら、構造的に関税を吸収し、広告と会員事業で利益の柱を立てる──これは、明らかに人手と経験則では実現不可能な戦略だ。

そこには、AIによる継続的な微調整・予測・判断がある。だが、ウォルマートはそれを誇らしげに語らない。あたかも空気のように、当たり前のものとして受け入れているのだ。これは、AIがもはや“使う道具”ではなく、“企業構造に溶け込んだ神経系”になっている証左である。

5. “語られぬAI”を見抜けるかが、投資家の眼力を分ける

市場には、AIを売りにする企業が溢れている。だが、それを言わずともAIが感じられる企業こそ、構造的に優れている。投資家が評価すべきは、「どのモデルを使っているか」ではなく、

「企業構造のどこに、どのようにAIが埋め込まれているか」

である。言い換えれば、AIの話をしていない決算の中に、AIの痕跡を見出せるかどうか。その目を持てるかどうかが、今後の投資成果を大きく分けていくはずだ。

第5章:Amazonとの構造比較──「吸収する構造」と「先回りする構造」

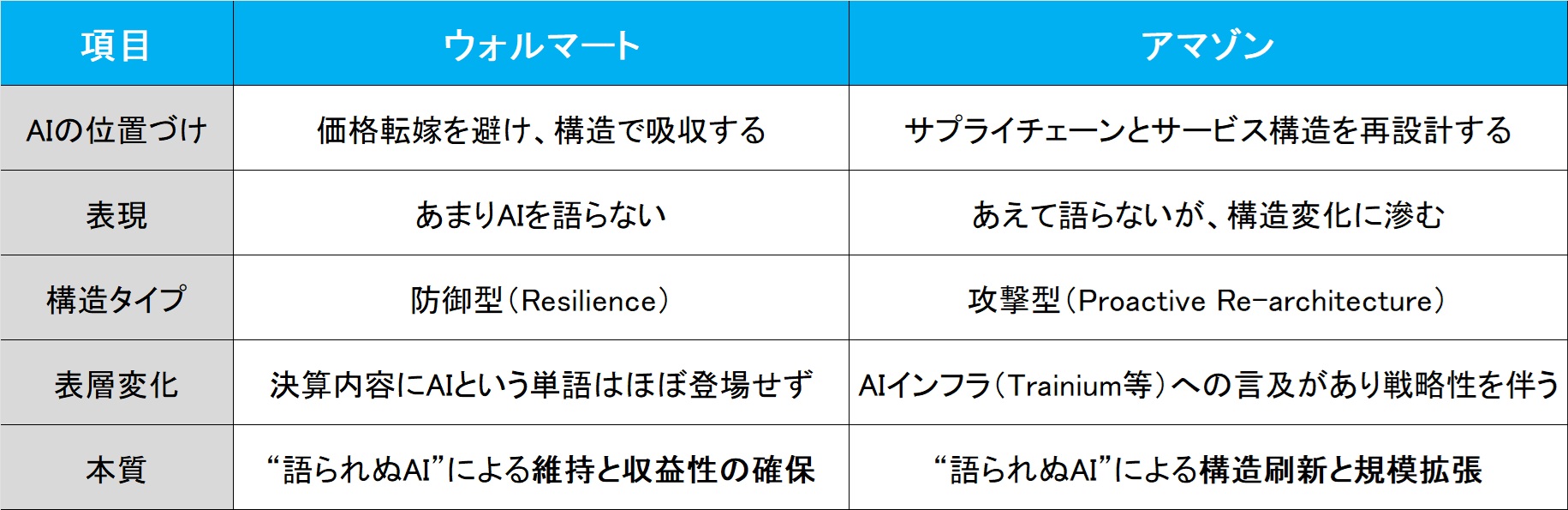

ウォルマートの決算から読み取れたのは、「外部からの圧力を構造で吸収する企業」の姿である。関税、インフレ、競合との価格競争──そうした外乱を“設計思想”と“AIによる動的制御”で静かに吸収し、なおかつ利益構造を崩さない。その姿は、まさに構造強者である。だが、構造の力は「守るため」にだけあるのではない。この章で取り上げるAmazonは、“先回りして構造を作り変える企業”として、ウォルマートとはまた違ったAI的合理性と戦略的暴力性を見せている。

1. “地域別フルフィルメントネットワーク”の再設計

Amazonが近年、eコマースの構造改革に取り組んでいる最大のテーマは、「regionalization(地域最適化)」である。アンディ・ジャシーCEOは、Q1 2025の決算カンファレンスにおいて、こう言っている。

「かつては全国一元だった物流ネットワークを、地域別に分割し、地域の需要に応じた在庫配置と配送設計に変更した。その結果、配送スピードが劇的に改善し、コストも削減できた。」

さらに、彼は続ける。

「この新しいネットワークを最大限に活かすには、インバウンド(倉庫への入荷)設計そのものを再構築する必要があった。私たちは今、地域別のフルフィルメントノードに最適化された、次世代の入荷アーキテクチャを展開している。」

つまり、Amazonは「届け方」だけではなく、「仕入れ方」すら再構築しているのだ。これは、WMTの「吸収的構造」に対し、AMZNは“構造の先回りと更新”を重視しているという違いである。

2. “AIを語らず、AIに委ねる”在庫と価格の配置

Amazonの発言を注意深く読むと、「AI」という言葉をあえて強調していないことに気づく。だが、以下のような発言の裏には、確実にAIが動いている。

「価格設定や在庫配置は、1日単位、地域単位で予測モデルを回して更新している。配送の同梱率を高めるため、商品を最適な拠点に動かすロジックも日々改善している。」

これは、まさに「語られぬAI」の典型である。そして、Amazonではこの構造判断を自社開発のAIチップ「Trainium 2」の活用と結び付けて進めている。同社は、生成AIモデルの推論負荷を効率化するため、NVIDIAのGPUインスタンスに加え、コスト効率に優れた独自のAIインフラ(Trainium 2)を積極的に導入中である。これは単なるテック投資ではない。Amazonにとって、AIとは「業務プロセスの一部であり、利益構造の制御装置」である。

3. Walmartとの違い──“語らずに動かす” vs “静かに守る”

ここで、ウォルマートとAmazonの違いを整理しよう。

両者とも、「語らぬ」ことで共通している。だが、語らぬ理由が違う。

- ウォルマートは、「もはや当たり前だから語らない」

- アマゾンは、「語る必要すらないほど、AIが“現場”と一体化している」

この差こそが、両者の「構造的差異」であり、「AI的未来の設計力の差異」でもある。

4. “生成AIか否か”ではない、“AIをどう埋め込んだか”である

多くの投資家が、「生成AIか?」「オープンAIと提携したか?」といった外形的な“AIっぽさ”を評価しようとする。だが、ウォルマートもAmazonも、そうした問いには一切乗らない。なぜなら、生成ではなく、推論(Reasoning)によって、構造を制御しているからだ。

今までにも再三お伝えしてきたように、AIの本質は「構造に問う力」にある。その力を自らの収益設計に埋め込んだ企業こそが、今後も“静かに右肩上がりを継続する”本物の勝者となる。

第6章:Ontology思考──意味のネットワークとして企業を見る

ここまで、ウォルマートとアマゾンという二大小売企業の決算を題材に、AIが「語られぬかたち」で企業の構造に深く組み込まれている実態を追ってきた。生成AIのような“目に見えるAI”ではなく、意思決定や最適化、需給調整といった「構造制御型のAI」が、どのように収益性とスケーラビリティを支えているかを明らかにしてきた。だが、ここであらためて立ち止まりたい。

「構造で吸収する」「構造を再設計する」とは、そもそもどういうことか?

なぜ一部の企業は、混乱の中でも強くあり続け、他の企業はその外乱に巻き込まれていくのか。この差を説明するうえで、私が重視している概念がある──それが「Ontology(オントロジー)」である。

1. Ontologyとは「意味の構造」である

Ontologyとは、もともと哲学における「存在論」を意味する言葉だが、情報工学や企業経営においては、概念間の意味的な関係を整理したネットワーク構造として用いられる。簡単に言えば、

「何が、何と、どう関係しているか」を企業内で意味のネットワークとして可視化・運用する枠組み

である。パランティアが開発したFoundryは、その典型的な実装例だ。すべてのデータ、プロセス、人、組織、目的を「意味」で結びつけることにより、企業を“生きた意思決定体”にする仕組みが、Ontologyという思想の根幹にある。

2. ウォルマートの“語られぬOntology”

今回のウォルマート決算でも、Ontologyの存在は明言されなかった。だが、在庫の動的配置、週次での価格弾力性測定、eコマース黒字化、コホートターゲティング広告の成長──これらの全ては、「企業内部における意味の接続」が明確でなければ実現しない。たとえば、在庫を「どこに」「いくつ」「どの顧客群向けに」配置するかを決定するには、

- 商品カテゴリ(何を)

- 顧客プロファイル(誰に)

- 配送可能性(どこで)

- 利益率(いくらで)

- 同梱可能性(どう届けるか)

といった概念的要素がすべてリンクされていなければならない。これが、まさにOntology=意味の構造化である。

3. Amazonにおける“分散型Ontology”の実装

Amazonでは、このOntology的思考がさらに積極的に展開されている。

- 商品がどこに置かれ

- どの広告が誰に刺さり

- どのチャネルから購入され

- どの配送経路で届けられ

- 顧客が再訪するかどうか

といった「ユーザー行動の意味マップ」が、巨大な動的グラフ(Knowledge Graph)として運用されており、この構造そのものがAmazonの“第二のOS”とも呼ぶべき知的基盤になっている。ジャシーCEOが「同一配送地域に商品を集中させ、同梱率を高めて利益を向上させた」と語るその裏側には、無数の意味の接続点を扱うAIロジックが動いている。このような設計ができるのは、データを単なる数字ではなく、「意味の集合として構造的に扱える能力=Ontology的経営思想」があるからだ。

4. Ontologyとは、AI時代の「経営哲学」である

もはや、AIの活用が企業における前提となる時代において、「何を問うか」「何を接続するか」こそが、企業経営の核心になる。

- PLTRのFoundryは、「戦略意思決定のOntology」を提供する。

- トライアルホールディングスの小売AIは、「店舗運営の意味ネットワーク」をAI化している。

- Amazonは、「全社的意味構造の上にサービス構築とオペレーションを設計」している。

- ウォルマートは、「関税や物価の圧力に対する吸収構造」を構造的意味接続で実現している。

つまり、これらの企業は、「AIを使っている」のではなく、「意味をつなぐ構造の上にAIを配置している」のである。

5. 「意味をつなぐ力」が、これからの企業の競争力となる

投資家が企業を評価するとき、「何をしているか(What)」や「どれだけ儲かっているか(How much)」ではなく、「どうつながっているか(How connected)」という視点が、AI時代には不可欠となる。

Ontology思考とは、単なるデータベース設計や情報整理の話ではない。それは、企業という巨大な生命体が、“何を意味づけ、何を接続して生きているか”という、経営の哲学であり設計思想そのものである。そして、この視点を持てる投資家こそが、これからの「構造的勝者」となる。

こうしたOntologyを軸とした経営が、人間とAIの“問う力”にどう影響するか──つまり、「情報に触れる力=問いの質」についても掘り下げてみよう。ChatGPTやニュース速報を前に、「なぜそれを訊いたのか」「なぜそう答えたのか」を問う思考回路こそが、構造を見抜くための投資家の武器になるのである。

第7章:情報を問う力──AIと投資家の責任共有

ここまでの議論を通じて明らかになったのは、「AIを使う企業」と「AIに使われる人間」の間に横たわる、“問いの力”の非対称性である。生成AIがもたらした革命の本質は、情報取得のスピードではない。“情報にどう問いかけるか”という能力が、個人の成果を決定的に左右する時代が到来したということだ。そしてその本質は、AIの進化が進めば進むほど、“問う側の力量”こそが浮き彫りになるという逆説にある。

1. AIは万能ではない──平均化された情報空間のリスク

ChatGPTのような生成AIは、過去の膨大なテキストをもとに、もっとも自然で、もっともありそうな言葉を返してくれる。だが、その「自然さ」は、裏を返せば、「平均化されたセンチメント」の反映でもある。Walmartの決算を「関税の影響が懸念される」と要約し、Amazonの戦略を「AIインフラを強化している」と短絡化する──こうした“もっともらしいけれど、何も言っていない”情報は、問う側が深く踏み込んでいない限り、いくらでも再生産されてしまう。

つまり、AIの賢さは、“問いの浅さ”を覆い隠す力を持っているのだ。

2. 構造を読み解くとは、“問いを掘る”ことである

このプレミアム・レポートの読者の中には、WalmartやAmazonの決算速報を見て、「なぜ株価が下がっているのか分からない」「決算の内容と評価が一致していない」と違和感を覚えた方が少なくないだろう。その違和感は、まさに“構造を見る目”が発動しようとしている証拠である。

そしてその違和感を放置せず、「では企業は何を語ったのか?」「実際にどんな対策をしているのか?」「その裏にある設計思想は?」と、問いを掘り下げる行動に移したとき、初めて“構造的理解”に辿り着く。AIは、この“問いの深さ”に対して驚くほど敏感だ。深く問えば、深く答える。だが、浅く問えば、その“浅さ”を完璧に整えた言葉で返してくる。

3. トライアルホールディングス(141A)──問いを現場で磨き上げた企業

この“問いの精度”を、実地で磨き上げた企業が日本に存在する。それが、前出のトライアルホールディングス(141A)である。

福岡に本拠を置くこの企業は、「AIで意思決定をする」ことを標榜しているわけではない。だが、店舗内の行動データ、温度・湿度・混雑状況、時間帯別の購買傾向、物流状況など、あらゆる現場情報をデータ化し、それを“どう問うか”を試行錯誤してきた企業だ。

たとえば──

- 顧客のカゴに入った商品群から「その人が何を買い忘れているか」をリアルタイムで推論し、サジェストする。

- 店内の混雑状況をAIが認識し、レジの開設タイミングや品出しの最適化を支援する。

- 地域別の特性に基づいて、“コホート広告”を設計し、無駄な販促を削減する。

これらは、どれも「問いの精度」がなければ成立しない。生成でも予測でもない。「気づき」をAIと共有するために、現場から問いを磨いた結果が、今のトライアルを形づくっている。

※下の写真は、トライアル店舗で使われているカート。実際に一度登録したバナナをカートから取り出そうとすると、「商品を取り消しますか?」などと聞いてくるのには驚いた。モニターの横にあるのが、バーコードを読むバーコード・リーダー。会計時に混雑したレジに並ぶ必要が無い。

4. PLTR型 vs トライアル型──Ontologyの接点は“問い”

パランティアは、Foundryというシステムを通じて、意思決定の構造そのものをOntologyで可視化し、問いの接続経路を最適化する。一方、トライアルは、Ontologyという言葉を用いることはないが、自らの手で“意味接続のネットワーク”を構築し、問いを最適化してきた企業である。彼らの接点は、「答え」ではない。「問い」である。

何を問えば収益が上がるのか。どこに問いを投げれば無駄を減らせるのか。誰に問いかければ現場が動くのか。この“問いの探索性”こそが、構造的に強い企業の共通点である。

5. 投資家の責任は「何を知っているか」ではない

ChatGPTは便利だ。YouTubeも速報も、指先ひとつで要約が手に入る。だが、それらはあくまで“素材”でしかない。投資家としての本当の責任は、「知っているか」ではなく、「どのように問うか」である。

どの決算を重視し、どの一文に違和感を覚え、どの質問を深掘りし、何を無視するか──そのすべては、“問いの構造”が決める。問い方が変われば、見える未来が変わる。そして、その未来はすでに、“語られぬAI”と共に企業の中で静かに形になっている。

第8章:なぜ“問いの質”が未来を分けるのか

AIが高度化し、情報が飽和し、誰もが同じ材料にアクセスできる時代になった──にもかかわらず、結果において人と人との差が広がる一方なのはなぜか?

それは、“問いの質”が未来を決めているからである。情報にアクセスできることが優位性ではない。どの情報を、どう切り取り、何を問い、どう意味づけたか──それこそが成果の差なのである。

1. 「知っていること」では、もう勝てない

今や、業界動向も決算情報もAI要約も、すべてが数秒で手に入る。だが、「知っていること」の価値は劇的に下がっている。なぜなら、それは誰でも知れるからだ。同じ情報を見て、“何を問うか”で未来の見え方が分かれる。

- 関税という単語を見て、「影響あるかな?」と問うか

- 「企業はどう吸収しようとしているか?」と問うか

- 「構造として何が変わるのか?」と問うか

このわずかな問いの差が、未来に対する想像力と洞察力の差を生む。

2. AIの進化が進むほど、“問う力”が浮き彫りになるという逆説

AIが進化すればするほど、「問う側の力量」が問われる時代になる──それは一見、矛盾に聞こえるかもしれない。だが実際は、極めて合理的な“逆説”である。

- 表面的な質問しかできない者には、過去の平均値しか返ってこない

- 構造を掘り、仮説をぶつけ、観点をずらせる者には、思考を加速させる答えが返ってくる

つまり、AIを“使いこなせる者”と“使われるだけの者”が、静かに分かれていく。この分岐は、情報処理力の差ではない。“構造的に問えるかどうか”という能力の差、地頭の差である。

3. 問いとは「未来を設計する構文」である

問いとは単なる疑問文ではない。問いとは、「何に注目し、何を因果と見なすか」という思考のフレームそのものである。

- 「何が成功しているか?」ではなく、「なぜ成功しているように“見えている”のか?」

- 「何が問題か?」ではなく、「なぜそれが“問題とされた”のか?」

- 「今後はどうなるか?」ではなく、「“今後”を誰がどう定義しているか?」

このように、問いは未来に通じる構文であり、構造への入口なのである。OntologyやReasoning、Inference AIといった技術もまた、“問いをどう設計するか”という構造的意識の現れにすぎない。

4. 問いの質を鍛えるとは、「構造と対話する習慣」を持つこと

ウォルマートの決算は、派手な数字のインパクトが先行するわけではない。だが、価格転嫁を避ける工夫、広告と会員事業の拡張、eコマース黒字化──それらの裏にあるのは、「何をどう吸収し、何を変えずに残すか」という構造的な意思決定である。

Amazonのregionalization戦略も、単に物流を速くしたのではない。「配送ノードの再設計」「在庫配置の分散」「インバウンド設計の再定義」など、構造全体の連動に対する問いかけの成果である。

トライアルホールディングスに至っては、問いを現場で磨き上げ、AIとの対話を通じて構造的改善を実現している日本の稀有な例である。

これらの企業に共通するのは、「問いの連鎖」が企業の構造に溶けていることだ。

5. “問いの質”が、未来の差を決定する

本レポートが一貫して示してきたことは、「右肩上がりの企業を探せ」ではなく、「右肩上がりになる構造を見抜け」ということだった。では、その“構造”を見抜くにはどうすればいいか?

問えばいい。問い続ければいい。

情報が流れてきたら、問う。

- 「これは誰が言っているのか?」

- 「何が語られていないのか?」

- 「その根底にある設計思想は何か?」

- 「これは生成された答えか、推論された結果か?」

こうした問いの積み重ねが、AIに飲まれない人間をつくり、AI時代の投資家としての“地頭”を鍛える。AIは道具だ。だが、その道具がこれほどまでに強力であるがゆえに、「誰が使うか」「何を問うか」がすべてになる。

問いの質が、その人の未来を決める。そしてその未来を、企業も、経済も、株式市場も、共有することになる。だからこそ、投資家は“問う力”を武器にすべきであり、問う者こそが、未来を設計する者なのだ。未来を分けるのはAIではない。未来を問う人間の側の“設計思想”そのものである。

まとめ

格下げが映す“構造の自画像”──アメリカが持つ自己修復力と、日本が欠くもの

米国の危機は“構造的破綻”か、“構造的更新の痛み”か

米ムーディーズが米国債の格付けを「Aaa」から「Aa1」に引き下げた。これで米国は主要三社すべてで“トリプルA”を失ったことになる。しかし、ここで本質的な問いがある。それは「米国は、財政問題に対して“自力で立て直そう”という意志と仕組みを持っているか?」ということだ。

今回の格下げは、表面的には巨額の財政赤字と債務の積み上がりによるものだ。しかし、その背後には、もっと重要な構造的対比がある。民主党の基本方針は「再分配」だ。富裕層への増税、企業への規制、補助金による分配構造の強化。これにより格差是正や機会の平等を目指すが、経済全体の「富の総量」を増やす設計ではない。一方、共和党──特にトランプ系の思想は「創出」と「再配置」に主眼を置く。関税を使って非関税障壁を是正し、国内産業にリターンを促す。減税による投資誘導で、供給側の活性化を促す。その構造には「Cash Generation(富の創出)」という発想が明確にある。

下表のように、それは思想構造の違いとして鮮明だ。

この構造の違いを理解せずに、格下げを「アメリカの終わり」と嘆くのは、あまりに浅い。

日本には“自浄構造”があるのか、アメリカに残る“希望”──新陳代謝する国家構造

ここでふと、日本も振り返ってみたくなる。多くの人が、「日本の財政破綻が心配」「少子高齢化で国が終わる」と声をあげる。だが一方で、税金は払いたくない、年金や補助金は手厚くしてほしい、社会保障は維持してほしい、財政再建もしてほしい、「want」を並べたてもする。つまり、「自分の財布は守りたいが、国家は立て直してくれ」という構造的な自己矛盾が根付いている。しかも、それを指摘する者は「冷たい」「新自由主義的」とレッテルを貼られ、「切り捨てか」と非難される。本当の構造改革が忌避される空気が、日本には根強く残っている。

アメリカにも矛盾はある。暴動もある。ポリコレ疲れもある。だが、それでもなお、あの国には“自浄の仕組み”が制度として残っていた。2024年に、再びトランプ大統領をホワイトハウスに送り込んだのが、まさにその証左だ。更に言えば、企業経営のトップ層は、もはや白人のアングロサクソンばかりではない。マグニフィセント7のCEOを見れば、アジア系、インド系、移民二世が並ぶ。これも、「出自より構造で評価する国」だからこそ実現できる新陳代謝だ。たとえば、Appleのティム・クックを除けば、Microsoftのサティア・ナデラやGoogleのスンダー・ピチャイ、NVIDIAのジェンスン・ファンといった非白人系リーダーが中心を担っている。彼らの出自ではなく、能力と成果で評価される仕組みこそが、アメリカという国の“構造的な強さ”の源泉である。

これは単に移民を受け入れているからではない。島国特有の閉鎖性や、同調圧力が色濃く残る社会では、多様性を制度設計に組み込むこと自体が難しい。アメリカの強さは、こうした「更新可能な構造」を制度に埋め込んできたという歴史そのものにある。この国には、夢を構造として守ろうとする意志が、まだ残っている。たとえムーディーズに格下げされようとも、それは「構造が壊れているから」ではなく、「構造を再設計する途中にある痛み」かもしれないのだ。

ムーディーズの格下げを冷静に見るべきだ。真に怖いのは、格下げではない。自国を立て直す気が、社会全体から失われていくことだ。だからこそ、敢えて問いかけたい。「日本には、“変わる力”をまだ持っているのか?」と。アメリカには、まだ“更新される構造”がある。日本にも、それを取り戻す余地は──今ならまだ、ある。

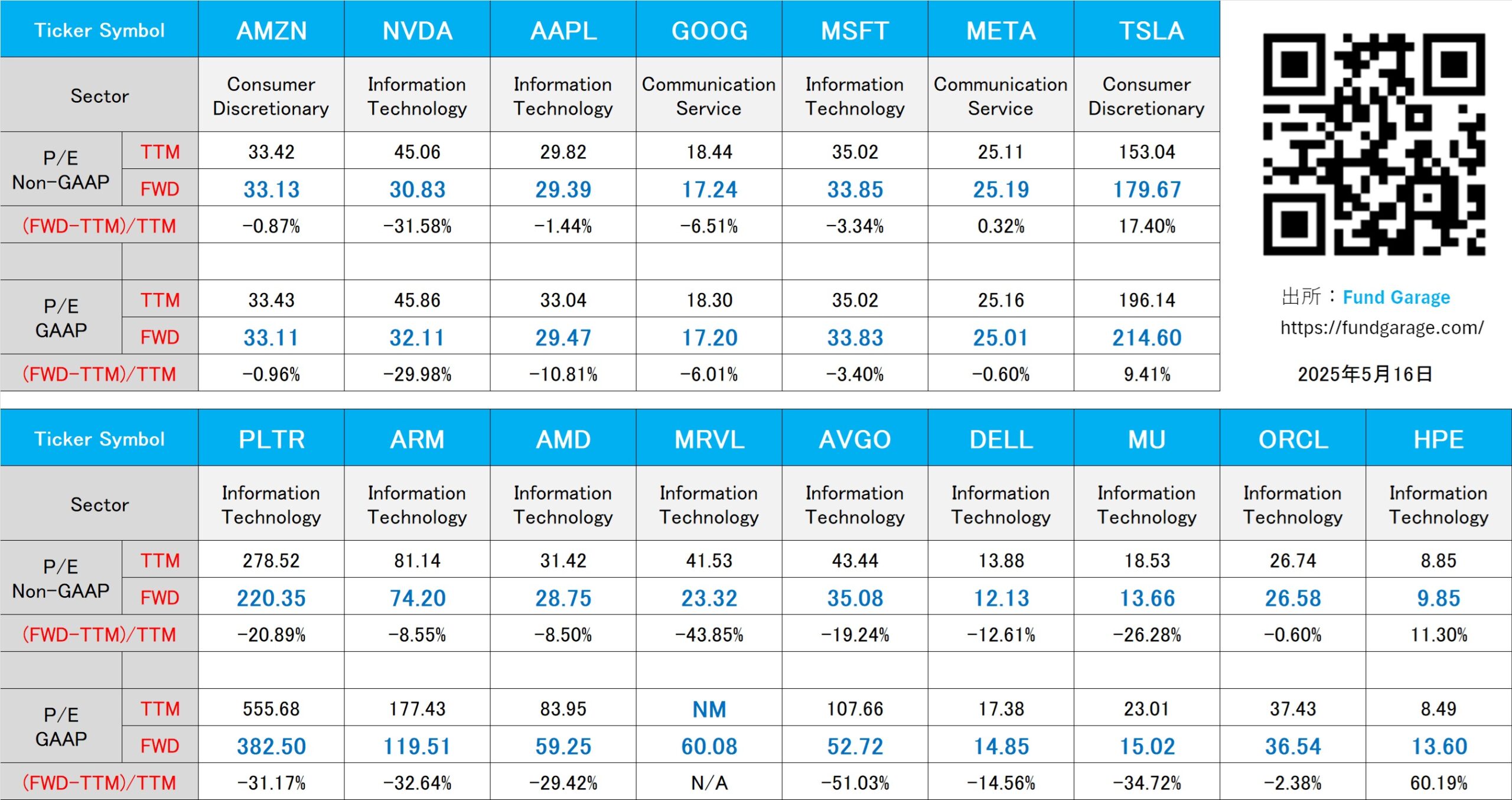

下記の表はいつもの米国株のPER(5月16日付)。