市場の構造変化──沈みゆく船に群がる者たち

今週の市場総括:「格下げショック」という虚像を超えて

先週の市場は、先々週の週末5月16日(金)引け後に発表されたMoody’sによる米国債の格下げを受け、その影響を最初に織り込む週明けの日本市場から注目された。しかし、週を通じての展開を俯瞰すれば、「米国金融資産からの逃避」や「グローバル・リスクオフ」といった一般的な見立ては、実体とは乖離していた。

5月23日時点における日米主要株価指数と、前週末比および年初来の騰落率である。主要株価指数の週間・年初来騰落率(2025年5月23日時点)

TOPIXの週間騰落率は–0.18%にとどまり、過度なリスクオフは見られなかった。一方、米国株は△2.5%前後の調整を示し、「格下げを契機とする調整」が一時的に市場を支配したように見える。しかし、後述するように、これは米国債に対する信認低下を意味するものではない。

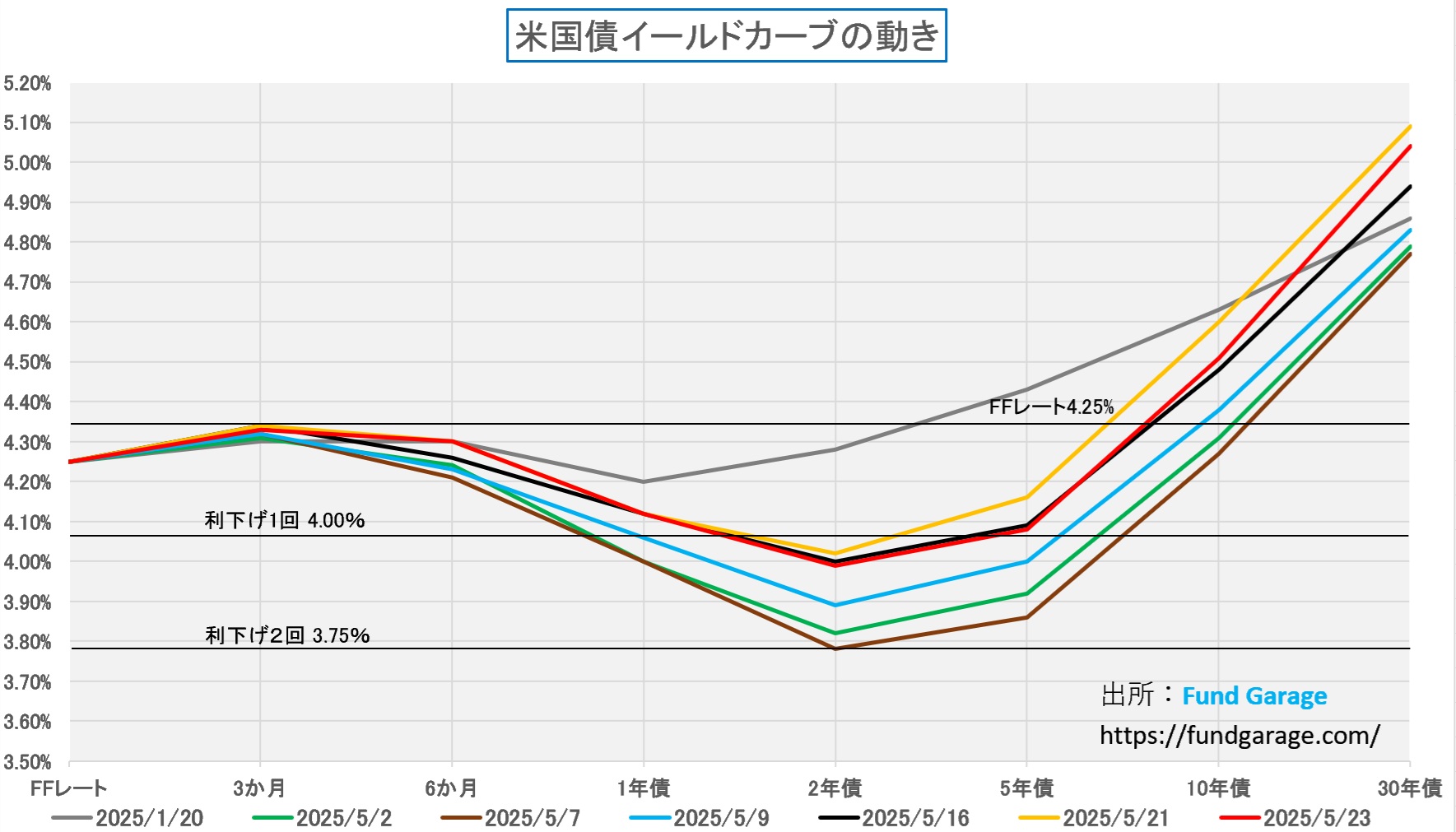

イールドカーブのメッセージ──信認低下ではなく、利下げ後退

米国債市場のイールドカーブは、構造的な信認が損なわれていないことを雄弁に物語っている。以下のチャートでは、2025年1月20日(第二次トランプ政権発足日)のイールドカーブと、当月の各週末およびFOMCが開催された5月7日時点のそれを重ねて表示している。

米国債イールドカーブ(1月20日 vs 5月23日)

5月7日のFOMC以降、2年債利回りは底打ちし、概ね0.25%前後の上昇を見せた。これは利下げ観測が1回分剥落したことを意味し、米経済の底堅さを織り込む動きと見るべきである。長期・超長期ゾーンにおいても、1月20日時点と比べて大きな上振れは確認されず、構造的信認の維持が示唆されている。Moody’sも格下げの理由に「制度改革の必要性」を挙げた一方、米経済の成長力・イノベーション力への信認は維持されていると明言しており、その文脈とも整合する。

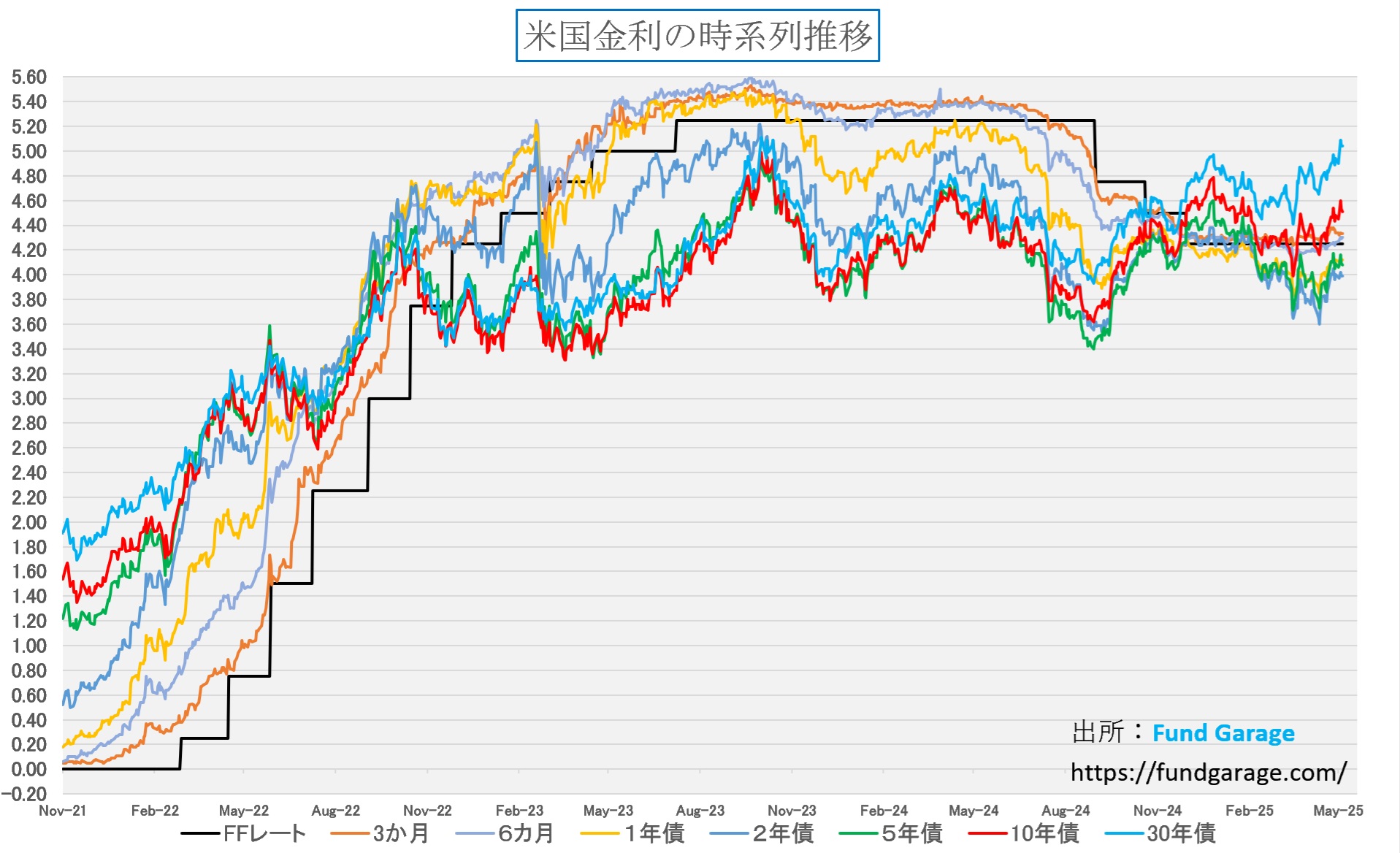

米国金利の時系列推移

時系列で見ると、短期ゾーンは安定または低下傾向にあり、一方で30年債などの超長期ゾーンは反転上昇を見せている。これはネガティブ・カーブ(逆イールド)の解消が進行していることを意味し、将来の正常な順イールドへの回帰プロセスと見ることができる。金利水準自体はパンデミック後のインフレ急騰期に比べれば高すぎるとは言えず、むしろ冷静な経済認識に基づく健全な価格形成が行われている。

円高は金利差では説明できない──非合理な為替相場の現在地

株式・債券市場が構造的な安定を維持する一方で、為替市場には明らかな“合理性の崩壊”が生じている。それが最も顕著に表れているのが、「ドル円相場と日米金利差」の関係である。

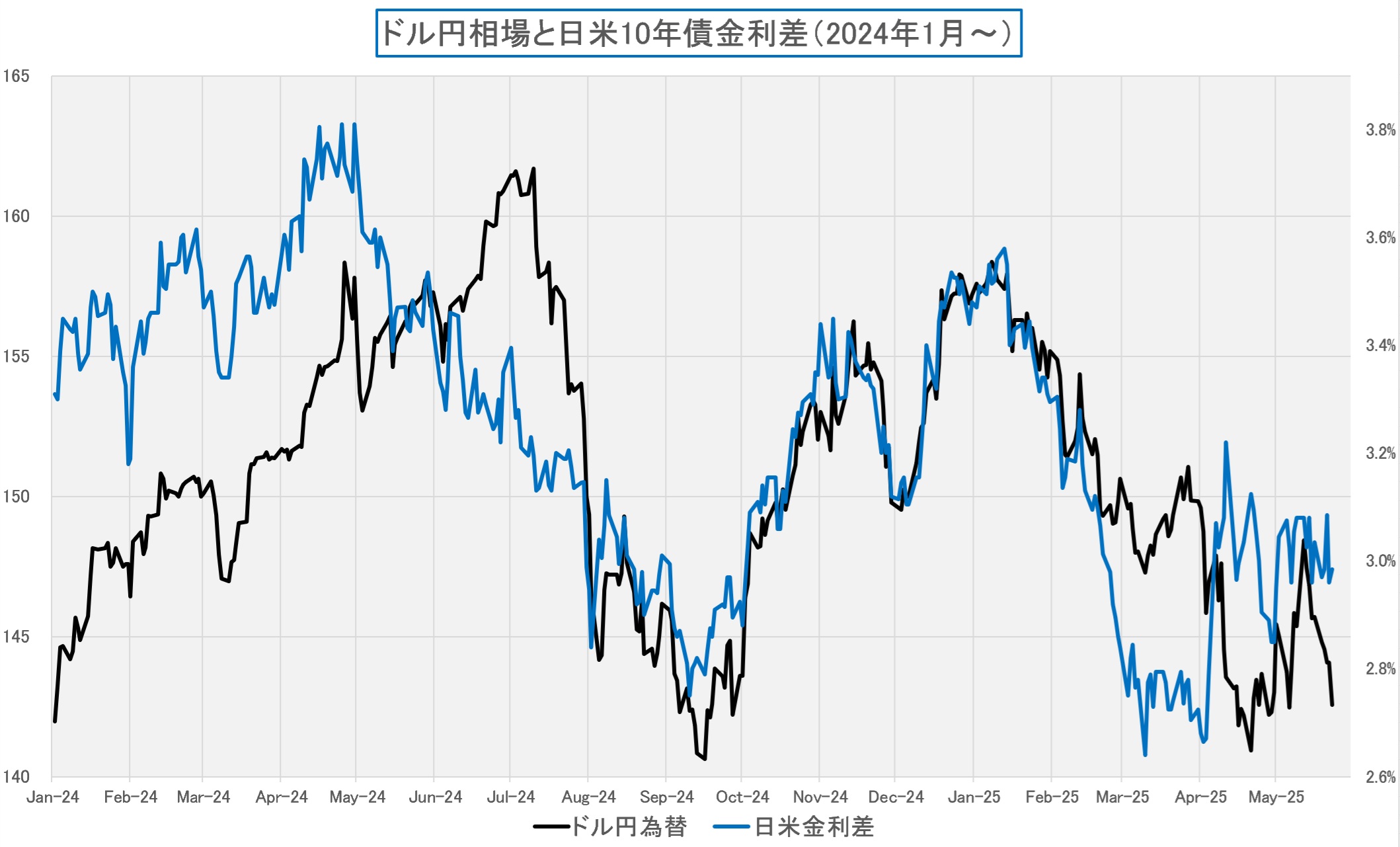

ドル円と日米10年債金利差(2024年1月~)

通常であれば、金利差が縮小すれば円高、拡大すれば円安になるのが自然である。実際、2025年2月中旬ごろまでは、金利差とドル円は連動していた(相関あり)。しかし、4月以降は相関が逆転し、金利差が3.0%を超えてもドル円は円高方向へと動いた。この逆転現象は、ファンダメンタルズ(実質金利差モデル)では説明できない。

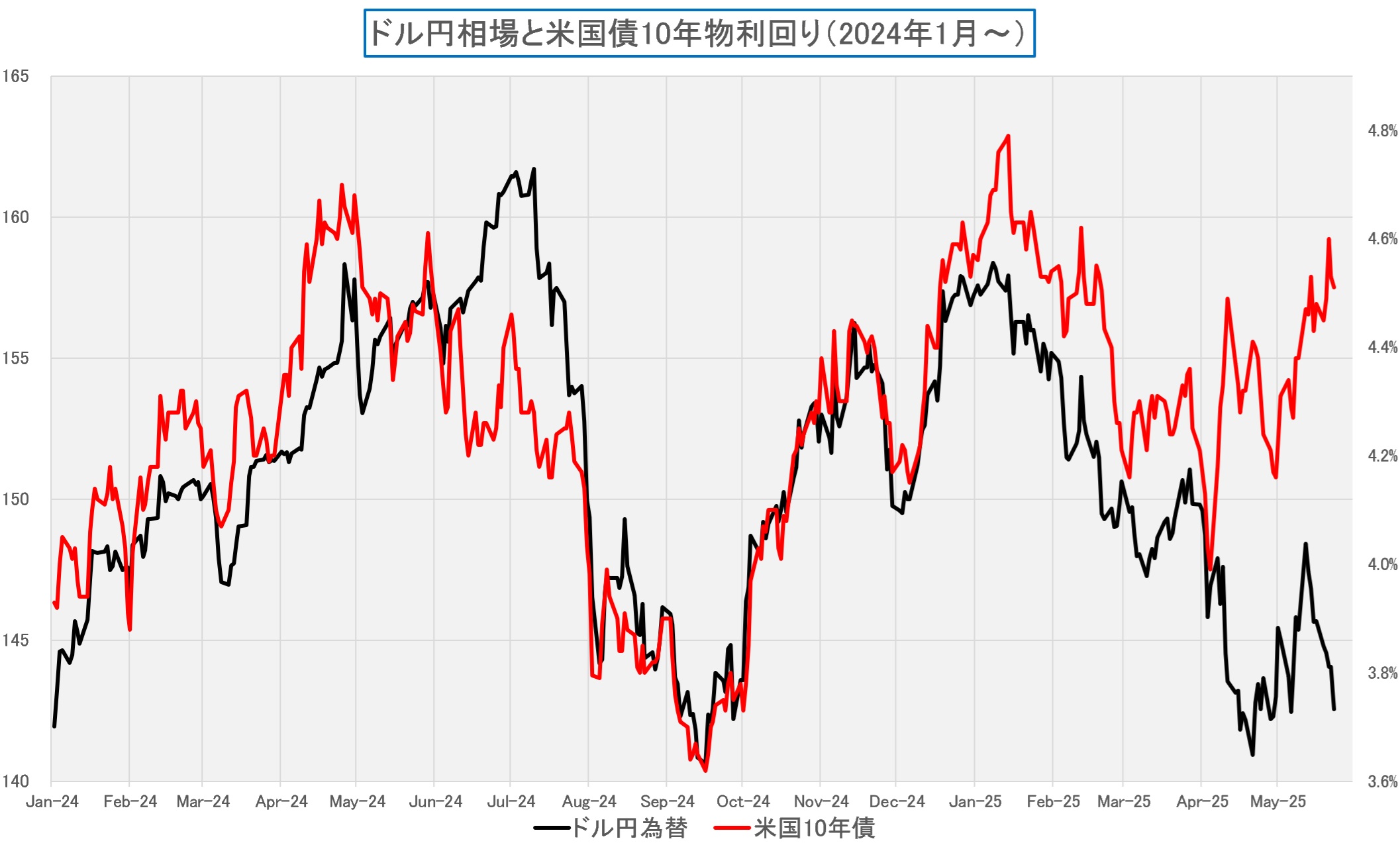

ドル円と米10年債利回り(2024年1月~)

こちらのチャートでも、4月以降、米金利が上昇しているにもかかわらず、ドル円相場は逆に下落(円高)していることが確認できる。つまり、金利水準に対する感応度が完全に失われており、実質的には投機市場としての性格が全面に出ている。

このような状況が成立する背景には、以下のような構造的要因が挙げられる:

- 投機筋(CTA等)のテクニカル主導による円買い

- ドル円は、テクニカルライン(たとえば155円、152円など)を割り込んだ後に短期筋が一斉にポジションを巻き戻すことで、相場の慣性が発生。

- その結果、「金利差→為替」というファンダメンタルズ因果ではなく、“為替が為替を動かす”という自己参照的投機相場となっている。

- 政策当局の沈黙と“圧力の思惑”がもたらす誤解

- 市場では、「近くトランプ大統領から円高圧力が加わるのではないか」との思惑が拡がっており、それが投機筋による円買いポジション構築の心理的な根拠として利用されている。

- しかし実際には、ベッセント財務長官から為替に関する言及は一切なく、トランプ政権による円高圧力の実在性は確認されていない。

- 金利差モデルからの乖離が正当化される“説明なき市場”

- ドル円と金利の関係に説明が付かない状況下で、マーケットはむしろ「説明不要の相場」を正当化する動きに入りやすい。

- その結果、ファンダメンタルズが無効化されたマーケットが成立している。

AIバブル崩壊論ではない──構造的再評価と利食いの循環

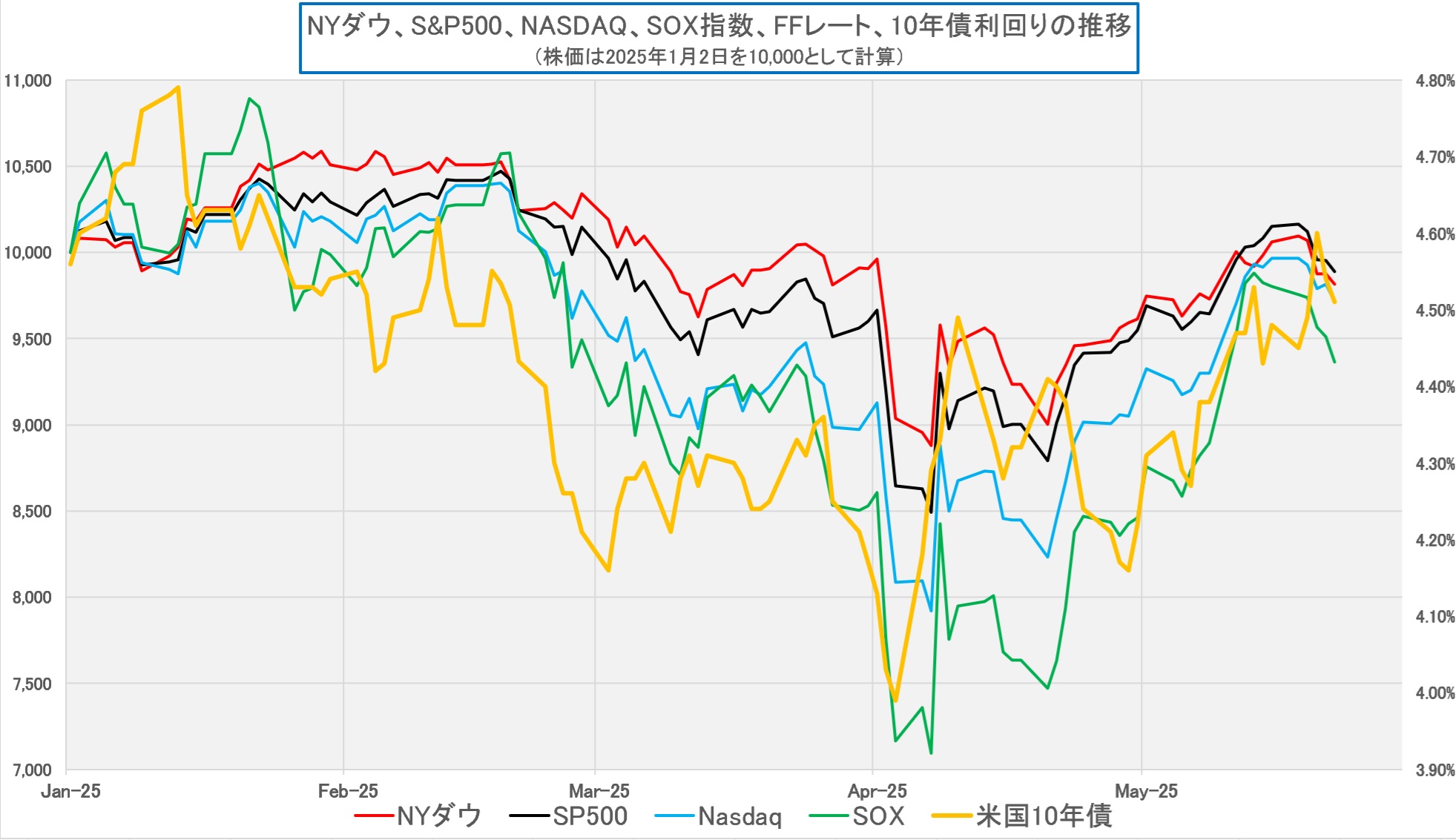

今週の米国株式市場の調整は、一見すると「Moody’s格下げショック」や「AI過熱の巻き戻し」といった表層的な説明で語られがちではある。しかし、実際の動きは、過去1か月の過熱的上昇の“利食い”が表面化しただけに過ぎず、AIやインフラ投資に対する中長期的な信認が崩れたわけではない。4月初旬にAIインフラ関連企業を中心に、NASDAQやSOX指数が急速に上昇。それに対して、FFレートおよび10年債利回りはむしろ落ち着いた動きを見せており、市場全体が「利下げ前提」の期待に支えられていた。しかし5月に入り、利下げ観測が1回分剥落したことで、株価指数は一斉に調整。SOX指数は下落率で先導し、S&P500・NASDAQを牽引する構図となった。

米主要株価指数・金利の指数化推移(年初来)

このタイミングでMoody’sの格下げが重なったことで、市場はその出来事を「売却の正当化」に利用した、という面が強い。言い換えれば、市場は“格下げがあったから売られた”のではなく、“売るタイミングを探していたところに格下げが来た”のだ。この違いは決定的。なぜなら、実際に売られたのは、4月以降に急騰した銘柄・セクターであり、本質的に構造リスクや信用問題の影響を受ける領域ではないからだ。また、今週現地28日、エヌビディア(NVDA)の決算発表があること、市場はこれを相当意識していると見ている。

EUが米国に屈する日──トランプ再登板が変える“非関税秩序”の終焉

これは“通商問題”ではない──構造の再定義が始まった

2025年5月23日、トランプ大統領は自身のSNS(Truth Social)上で、EUから米国への広範な輸入品に対して、最大50%の関税を課す可能性を示唆する声明を発した。対象は、ドイツ車を含む完成車や化学品、加工食品など多岐にわたるとされ、実際に政策文書として詳細が詰められているかどうかは未確定ながら、市場はすでにこれを「関税構造の再編」として反応し始めている。

一部報道では「再び始まった保護主義の波」「トランプの暴走」といった評価も出ているが、こうした解釈は、もはや現実の構造変化を読み誤らせるだけの古びたレンズでしかない。視点は明確である。

これは「価格の罰」ではない。「構造の査定」である。

2025年の関税問題を、通商摩擦や報復措置として語ることはもはや無意味だ。問われているのは、「どの国が、どの企業が、新しい構造圏に属しているかどうか」という、根本的な秩序所属の判定なのである。

50%という極端な数字は、交渉の余地を排除する意思表示だ。それは「安く入ってくる製品への制裁」ではなく、「構造に参加していない者を明示的に除外する」という儀式である。そしてその判定基準には、製造コストでも、労働条件でも、企業理念でもない──「どのような供給網、資本構造、規制圏、通貨体制、推論インフラに接続しているか」という、かつてない尺度が持ち込まれている。これはもはや、関税ではない。構造圏の設計図を書き直す作業である。

背景にあるのは、米国の“内向き志向”ではない。むしろそれは、「世界に対して筋を通す構造選別国家」への明確な転換であり、バイデン政権期に放置されてきたグローバル負担構造──つまり、“米国が一方的に耐える秩序”からの脱却という文脈で捉えるべきだ。

トランプ大統領の発言は、最早、選挙時のアピールとは異なり、選ばれた現職の合衆国大統領の発言であり、彼が代表する多数派のアメリカ人にとって、それは「もう譲れない構造的要求」なのである。

今回は以下の観点から、この構造変化の全貌を読み解いていく:

- なぜEUの「語る秩序」が、今や構造的に再現不能な存在になりつつあるのか

- トランプ大統領の関税方針が、従来の通商外交とは一線を画す“構造の査定ツール”である理由

- 生成AI(大規模言語モデル)が、理念だけで語る言語を“再現不能”と見なす現実

- 語らずに秩序を提供する新たな勢力──NVIDIA、パラティア・テクノロジーズ、中東──の台頭

- 投資家が見るべきは、価格ではなく構造そのものの“持続性と接続性”であるという本質

これは通商の問題ではない。これは、文明のルールを書き換える“構造のアップデート”である。

EUの「語る秩序」はなぜ時代に取り残されたのか

──非関税障壁の終焉と“道徳的優越感”の崩壊

「自由貿易」とは何か。この問いに、EUは長年、自らの答えを世界に押し付けてきた。彼らが掲げてきたのは、関税ではない。代わりに持ち出されたのが、非関税障壁と呼ばれる、法制度による参入制限の仕組みである。環境保護、労働者の権利、消費者保護──美名のもとに整備された数々の規制は、実際には欧州域外の企業がその市場に参入することを著しく困難にしていた。

具体的には、以下のような制度がその中核を成す:

- REACH規則(化学品の登録・評価・認可):欧州で販売するすべての化学製品に対し、安全性データの提出を義務づけた制度。小規模メーカーにとっては事実上の排除規制といえる。

- RoHS指令(特定有害物質の使用制限):電気・電子製品から鉛や水銀などを排除することを義務づけ、部品供給元までも巻き込む複雑な管理を要求する。

- GDPR(一般データ保護規則):個人情報の保護を名目に、域外企業に対しても厳格なデータ管理義務と巨額の制裁金リスクを課す。

- CBAM(炭素国境調整メカニズム):CO₂排出量が多い製品の輸入に対して炭素価格を課す仕組みで、製造コストの高い国々を不利に追いやる。

これらは“ルール”と称されるが、実態は技術を持たない者が技術を制御するための道具であった。

本来、国際競争とは、「どれだけ優れた製品・サービスを生み出せるか」という実体の勝負であるべきだ。だが、EUは自ら革新の源を持たなかった。ならば、自分たちが先にルールを定めてしまえばいい。他者がそのルールに適合できなければ、勝てる。そうした発想で築かれたのが、EUの“官僚帝国”である。そして、その仕組みは長年、確かに機能していた。事実、GDPRはアメリカのIT企業に強い制約を課し、REACHやRoHSは中国や新興国の中小メーカーに重い負担を与えた。CBAMに至っては、炭素排出量を盾に、開発途上国製の鉄鋼やアルミを排除する巧妙な構図を作り上げた。

EUのルールとは、「正義」の皮をかぶった構造的な貿易制限だった。だが今、この構造に“耐用年数”が訪れようとしている。理由は2つある。

- 第一に、現実の技術革新がルールを追い越し始めたことである。

EV(電気自動車)政策を例にとろう。EUは、内燃機関の終焉を早々に決定し、BEV(Battery Electric Vehicle)一辺倒の道を選んだ。だが、その結果はどうか。ドイツの自動車大手は軒並み競争力を失い、今になってエンジン開発の復活を模索している。これは、革新性が欠如した官僚的“理想設計”の破綻である。実はEUはその前の技術として、ディーゼル車に軸足を傾けるが、フォルクスワーゲンによる排ガス不正問題が発覚し、失速した苦い経験がある。

- 第二に、AIが“語る力”そのものを無効化し始めたことだ。

ChatGPTに代表される大規模言語モデル(LLM)は、単なるおしゃべりツールではない。あれは“整合性のない言語”を自然に排除する、新しい秩序のフィルターである。実装可能性がなく、構造的裏付けのない理念──それらは、そもそも出力されない。つまり、EUが誇ってきた「語る秩序」は、AIの中では言語として成立しないのだ。

EUのレトリック(修辞学)はもはや、語られることすらない。それは、「支配力を失った」という意味以上に、存在が無化された、すなわち言語空間から排除され、存在すら認識されなくなりつつあることを意味する。この構造の消失は、市場の表層ではまだ観測されないかもしれない。だが、構造を読む者には明らかである。EUという“語る帝国”は、すでに構造的に崩壊している。

アメリカが変わった──「バイデンの寛容」から「トランプの覚悟」へ

──再選された米国の構造内政主義と秩序査定の始まり

アメリカは、2025年に明確な転換点を迎えた。表面的には“関税政策の変化”として捉えられがちだが、実態はより深く、国家構造そのものの再定義である。

2025年5月16日、Moody’sが米国債の格付けをAaaからAa1へと引き下げた。S&P、フィッチに続き、三大格付け機関で最後まで米国に最高評価を付与していたMoody’sが動いたことで、象徴的な転換となった。市場の反応は限定的であった。株価はわずかな上昇で週を終え、週明けも混乱は見られなかった。つまり、市場はすでに織り込んでいた。これが「危機」ではなく、「公告」として受け止められていたことを意味する。

実際、Moody’sの発表文では次のような認識が記されていた:

「米国経済は依然として非常に強靱であるが、財政赤字と累積債務の拡大には制度的な抑制メカニズムがなく、現行体制のままでは信認維持が困難である。」

これは、アメリカの経済力そのものへの不信ではない。むしろ、「構造的課題が放置されてきた結果としての財政の不整合」に対する、明文化された警鐘である。この公告は、アメリカが“配慮型超大国”として機能する体力をすでに失いつつある現実を突きつけた。世界秩序を支える側から、「秩序を選別し直す側」へ──それが、再選されたトランプ政権の方向性である。

2016年のトランプ大統領は、破壊者だった。型破りな言動、反グローバリズム、既存のルールを揺さぶる戦術的立ち回り。だが2025年のトランプ大統領は、もはや“揺さぶり役”ではない。秩序を定義し直す、構造主義的実務家として再登場した。

彼の行動の根底にあるのは、次の認識である。

「ここで譲れば、アメリカはもはや自国の主権と誇りを保てない。」

これは感情論ではない。構造的な財政再建、供給網の整備、演算資本の戦略的蓄積、通貨主権の維持──そのすべてが「筋を通すこと」でしか達成されないという、冷徹な現実認識に基づいている。そしていま、アメリカが関税という形で世界に突きつけているものは、制裁ではない。「あなたの国・企業・通貨・製品は、この秩序に属しているのか?」という査定である。

理念ではなく、接続性。協調ではなく、整合性。誰と組んでいるのか、どの資本網に属しているのか──そうした構造ベースの判定が、米国主導の新たな秩序構築の出発点となった。この選別は、決して“閉じた内政”ではない。むしろ世界に向けた、「筋の通った構造に属する者は歓迎する」という明確な招待である。その背景には、米国内で広がる根深い問いがある:

- なぜ我々だけがルールを守るのか

- なぜ同盟国に援助を続けなければならないのか

- なぜ負担する側であり続けなければならないのか

この問いに明確に「No」と答えたのが、再び選ばれたトランプ政権であり、その意思は今、制度化された“構造査定”という形で現れ始めている。そしていまやアメリカは、関税という形式を超えて、世界を“再分別”し始めている:

- 通商構造に透明性はあるか

- インフラ投資の整合性はあるか

- AI・データ・通貨・資源がどのネットワークに属しているか

すなわち、トランプ政権が行っているのは、表面上の制裁ではない。「どこに属するか」という構造的境界線の引き直しである。かつては外交官がテーブルで線を引いた。だが今は、データセンター、演算装置、通貨発行、推論エンジン──それらが結ぶ線が、“新しい国境”になろうとしている。

なぜ生成AIは“EU的レトリック”を生成しないのか

──語られない言語は、やがて存在しないものとなる

2023年以降、世界は急速に「生成AI」という概念に包囲されるようになった。ChatGPTの登場を皮切りに、Gemini、Claude、Grok、そして中国のDeepSeek──あらゆる大規模言語モデルが、情報空間に新たな“言語秩序”を築き始めた。このAIは、もはや単なるチャットボットではない。それは“整合性をもたない言語を生成しない”という文明のフィルターである。

生成AIは、文法や語彙の正しさだけを見ているわけではない。それは、「この文が他の文脈と整合するか」「行動可能性があるか」「実在のデータと衝突しないか」といった、構造的妥当性に基づいて言語を生成する装置である。別の言い方をすれば、「再現されない言語」は、世界から削除されていく。たとえ、それがどれだけ高尚な理念に裏打ちされていたとしても、だ。この文脈で、EUが長年主導してきた“語る秩序”は、生成AIの内部で急速に沈んでいる。

- 「ESG投資は地球と人類を救う」

- 「GDPRは個人の自由を守るために不可欠だ」

- 「CBAMは公平な気候正義を実現するツールである」

こうしたレトリックは、理念としては整っている。だが、現実との整合性に欠ける。

- ESGは、投資資金の収益性を犠牲にし、実体経済との乖離を生んでいる

- GDPRは、利便性・革新性・データ活用の柔軟性を殺している

- CBAMは、名目上の炭素正義の裏に、製造業の優位性保持という内向きの論理が隠されている

こうした論理は、生成AIにとっては「再現性の低い言語」として扱われる。そして再現されない言語は、やがて語られなくなる。それは、議論の中で無視されるという意味ではない。構造的に存在しないものとして、消去されていくということだ。

かつて、EUの強みは“ルールを語る力”だった。REACH、RoHS、GDPR、CBAM…… こうした制度を通じて、他者の構造に介入し、秩序を設計してきた。だが、今やその“ルールの言語”そのものが、AIの言語空間において淘汰されつつある。これは、単に「AIに好かれないロジック」ではない。それは構造整合性に基づく文明的フィルターとしての機能であり、生成AIが次の秩序圏を定義し始めた証左である。

例えば:

- NVIDIAのトークン生成エコノミーは、「どの言語が計算可能で価値を持つか」という尺度を与える

- パラティア・テクノロジーズのOntologyは、「意味が接続される言語構造」のみをプラットフォームに載せる

- MicrosoftのCopilotやFoundry構想は、「行動に変換可能な言語」を軸に設計されている

ここで共通しているのは、「語るだけの言語」はもう採用されないということだ。かつて、語ることで世界を変えられた時代があった。理念と宣言が、規範となり、秩序を築いた。だが、今──語られない言語は、世界を変えることができない。いや、もっと正確に言えば、語られない言語は“存在しないもの”として扱われる。これは、EUの敗北ではない。語る力だけに依存した文明の、静かな終焉である。そしてその終焉を告げたのが、他でもない、生成AIという“文明的査定装置”だった。

市場の“誤認反応”──DAX上昇と“最後のプライド買い”の真相

2025年5月20日、ドイツの株式指数DAXは史上初めて24,000ポイントを突破し、過去最高値を更新した。この力強い上昇は、欧州経済の実態や産業構造の変化を考慮すると、驚きをもって受け止められた。特に、米国がEUからの輸入品に対して50%の関税を課す方針を示した直後であり、市場の反応としては異例と言える。この現象は、“最後のプライド買い”──すなわち、かつての成功体験や評価基準に基づく投資家心理による反射的な買い戻しと解釈できる。

市場はしばしば、過去の記憶や慣性に支配される。特に「ドイツ=技術立国」「EU=ルールメーカー」という過去のイメージは、投資家の間で根強く残っているからだ。しかし、現実には以下のような構造的な変化が進行している:

- AI技術開発の遅れ

主要な大規模モデル開発はすべてEU圏外で行われており、EU内には独自のスケールを持つモデルや演算資本が存在しない。 - EV政策の迷走と自動車産業の低迷

BEV(バッテリー電気自動車)への全面シフトにより、欧州の自動車メーカーは競争力を失いつつある。 - ユーロ圏の制度疲労

ECBの金融政策は域内各国の乖離を吸収できず、財政統合も進まず、ユーロという共通通貨の“足並みの悪さ”がリスクとして再顕在化している。

これらの構造的な問題を抱えながらも、DAXが上昇した背景には、投資家の間での過去の評価基準への固執や、短期的な市場動向への反応があると考えられる。一方で、構造を読んでいる資本は、すでに静かに動き始めた。

- 北米を軸とするサプライチェーンの再構成

- AIファクトリーを導入できる国・都市への資本流入

- 通貨主権と演算主権を持つ国家へのシフト(アメリカ、中東、インド、日本)

資本は声を上げず、しかし確実に「語られない者」から離れつつある。投資家が注視すべきは、価格ではなく、“構造の持続性”と“秩序への接続性”だ。その観点から見たとき、EUは今や、「語ることすら拒まれつつある秩序圏」として静かに沈み始めているのだ。

右肩上がりのビジネス・トレンド(AI秩序の設計者たちが描いた未来地図)

先週、わずか2日間のあいだ(2025年5月19日~20日)に、テクノロジー界を代表する3人の巨人──NVIDIAのジェンスン・フアン(COMPUTEX 2025〈台北〉)、Microsoftのサティア・ナデラ(Microsoft Build 2025〈シアトル〉)、そしてGoogleのサンダー・ピチャイ(Google I/O 2025〈マウンテンビュー〉)が、それぞれの開発者カンファレンスでAIの次なるステージを描いてみせた。

だが、それらはもはや技術の披露会ではない。社会構造を再設計するプレゼンテーションであり、企業単位の製品戦略ではなく、国家規模での産業設計に近い。特に、いま起きているAIの進化は、単なる“計算力”や“チャットの賢さ”の競争ではなく、「誰が新しい秩序を創るのか」という問いに収斂してきている。その全体像を把握し、今どの企業が“右肩上がり”の構造に乗っているかを見極めてみよう。

NVIDIA──“インフラ産業”としてのAIファクトリーの完成宣言

5月19日、台北。NVIDIAの創業者でありCEOのジェンスン・フアンは、COMPUTEX TAIPEIのステージに立ち、こう高らかに宣言した。

“AI factories are a new kind of factory. The most important infrastructure of our time.”

(AIファクトリーは新しい種類の工場である。我々の時代における最も重要なインフラストラクチャーなのだ。)

この言葉は、単なるメタファーではない。GPUを作る企業から始まり、やがて“アクセラレーテッド・コンピューティング”を提唱したNVIDIAは、いまや社会の基盤そのものを再構築する「インフラ産業」としての地位を手にしようとしている。

かつてのインフラとは何だったか。電力網、通信網、インターネット──いずれも国家や企業の在り方を規定する“見えざる骨格”だった。ジェンスンはこの文脈にAIを位置づけ、こう続ける。

「電気が世界を変えたように、インターネットが情報の経路を再編したように、AIは“知性”をインフラとして実装する。」

この“知性のインフラ”の心臓部こそが、NVIDIAが提唱する「AIファクトリー」である。従来のデータセンターとは異なり、AIファクトリーは単なる情報処理装置ではない。データを入力とし、AIモデルとアルゴリズムを経由して、推論・判断・創造という“知性そのもの”を出力する、まさに「現代の知能工場」である。

この構造転換を物理的に支えるのが、Grace Blackwell(GB200/GB300)と呼ばれるスーパーコンピューティング・アーキテクチャである。この構成は、従来の「1サーバー=1計算単位」という概念を打ち壊し、「1ラック全体が1つの巨大なコンピューター」として動作するという世界を現実のものとした。中心となるのは、世界最速のインターコネクト技術「NVLink Switch/Spine」であり、これは1ラックあたり130テラバイト/秒という帯域でGPU間通信を可能にする。これは、インターネット全体のピーク帯域を超える規模であり、「もはや“ラック”ではなく、“知能生成炉”だ」とさえ言える構造体だ。

このような構造を前提とする新しいAIファクトリーは、単なる製品ではない。都市計画や発電所に匹敵するスケールの社会的プロジェクトである。実際、ジェンスンは講演の中で、1GW級のAIファクトリー(Stargateプロジェクト)について語り、その設備投資額が60〜80Bドル規模に達し、その半分以上がNVIDIA製のAIインフラ機器で構成されることを明かした。

さらに今回注目すべきは、「NVLink Fusion」という新しい提案である。これは、他社(たとえばMediaTekやQualcomm、Fujitsuなど)のカスタムCPUやASICにもNVIDIAのAIインフラを“融合”させることで、AIファクトリーの構成を“水平分業”から“垂直統合”と“相互接続”の両立へと進化させる枠組みである。ここでNVIDIAは、単にチップを供給する立場から一歩進み、産業構造全体の“設計図”を握る存在になろうとしている。

Omniverseとデジタルツインも、もはや「開発支援ツール」の域を超えている。PegatronやFoxconn、TSMCなどの実在企業が、自社の製造工程全体をOmniverse上でシミュレーションし、AIとロボティクスを組み込んだ“工場の再発明”に踏み出している。ジェンスンはこう述べた。

「台湾はこれまで世界のテクノロジー産業を支えてきた。そしてこれからは、AIとロボティクスによって自らの産業をも再構築していく。」

つまりNVIDIAは、自らが設計した“知性の工場”を、製造業に“輸出”しているのである。

このようにしてNVIDIAは、かつてのIT革命を支えたIntel(演算力)+Microsoft(ソフト基盤)+Cisco(ネットワーク)を一体化したような、「知性の生産ライン=AIファクトリー」という次世代のインフラを握る構造設計者となった。

この物語は、単なるGPUやモデルの進化では終わらない。いま世界では、“誰がAIを設計し、誰が使うのか”という構造的分水嶺が始まっている。ジャンセンCEOはその地図の上で、すでに未来の都市を描き始めている。

Microsoft──“Copilot経済圏”とマルチエージェントの社会的実装

同じく5月19日、サティア・ナデラは、Microsoftの開発者会議「Build 2025」の壇上でこう語りかけた。

“AI is about human agency. Tools that understand, think, and act—this is how we amplify human capability.”

(AIとは人間の主体性に関するものである。理解し、思考し、行動するツール——これこそが人間の能力を増幅させる方法なのだ。)

彼の視線の先にあるのは、ChatGPTや生成AIといった表層のプロダクトではない。Microsoftが構想するのは、「あらゆる職務にCopilotを配置する」という、新たな産業構造そのものの再設計である。

それは、単にテキスト補完やアイデア提案のアシスタントにとどまらない。サティアCEOが「Copilot Stack」と呼ぶ階層構造には、以下の3つのレイヤーがある:

- Copilot Runtime(推論基盤):Azure AI上でのセキュアなLLM提供と個社専用カスタマイズ

-

Copilot Framework(ツール統合):メモリ、計画、RAG、ツール使用を標準化するFoundryとMCP(Model Context Protocol)

-

Copilot Experience(実働層):Office、GitHub、Dynamics、Windowsなどに実装される各種エージェント

この設計において重要なのは、もはやAIを“アプリ”として扱わない点にある。ナデラはこう述べる。

“Every software category will be reimagined as multi-agent systems.”

(あらゆるソフトウェアカテゴリーが、マルチエージェントシステムとして再構想されることになるだろう。)

それはつまり、ソフトウェア産業全体が“単体のプロダクト”ではなく、“協働するエージェント群”に分解・再構成される時代の到来を意味する。そして、このオーケストレーションを担うのが「Foundry」である。※ここで言う「Foundry」はパラティア・テクノロジーズ(PLTR)の「Foundry」とは別のもの。

Foundryは、OpenAIやxAI(Elon Musk)など、複数のAIモデルと柔軟に組み合わせられる“マルチモデル対応”の設計となっている。つまり、Copilotが使うモデルがたとえOpenAIのGPT-4であっても、それをどのように動かし、どんな振る舞いをさせるかは、Microsoftが握るFoundryによって制御されている──CopilotはOpenAI製でも、FoundryはMicrosoft製という構造だ。

この構造を背景に、Microsoftは新たにElon Musk率いるxAIとも提携し、「Grok on Azure」の提供を発表した。これは単なる拡充ではない。むしろ、あえてOpenAIとの“蜜月関係”に余白をつくり、「Microsoftはあらゆるモデルと協働できる中立的なプラットフォーマーでもある」とアピールする戦略的演出でもある。モデル間の競争が激化する中で、Microsoftはあえて全方位外交を選びつつ、その上で動くCopilotエージェント群の“社会実装”だけは、自社のFoundryによって主導権を離さない──まさに抜け目ない布陣である。

また、Windows自体も再定義された。「Windows AI Foundry」は、かつてのOSを「AIエージェントの生産・実行環境」として再発明する試みであり、すべての端末にCopilotを“常駐化”させる構想を含む。

注目すべきは、Microsoftのこの設計が、既存IT構造との断絶ではなく、“延長線上の再統合”を目指している点である。GitHub CopilotのAgent Modeに代表されるように、従来のIDEやOffice UIの中で、あくまでも自然にエージェントが“共に働く存在”として実装される。この点で、NVIDIAのAIファクトリーが構造から刷新する方向をとったのに対し、Microsoftは使用環境の中で浸透させる戦略を取ったと言える。

サティアCEOは、AIが社会を再編することに対し、一貫して「人間の可能性を拡張する道具」として位置づけている。人間中心というポーズではない。それは、MicrosoftのCopilotたちが「特定の職能に従属する存在」としてデザインされていることに現れている。AIが経営判断や制度設計をするのではなく、財務分析・営業支援・設計支援などの“職能補完”に徹する。この設計思想こそ、Microsoftがエンタープライズに浸透する最大の強みである。

しかし、その“強さ”ゆえに見えてくる構造的限界もある。Copilotはあくまでも“補助線”であり、自ら目的を設計したり、工場そのものを再発明するような“基盤設計力”は持たない。NVIDIAがAIファクトリーで示した「計算の土台」を設計する力と比べたとき、Microsoftは“その上でどう動くか”の整流器に徹している。それでも今、世界中の企業がまず最初に導入するAIは、NVIDIAではなくMicrosoftになる可能性が高い。その理由は明確だ。Windows上にCopilotがいるからだ。Officeに、GitHubに、既にいるのだ。

つまり、Microsoftは「すでに配られているカードを“AI秩序”の導管に変える」ことで、社会実装のスピードで他を圧倒する立場にある。そしてサティアCEOの語るCopilotたちは、いまや企業内の全職能に“エージェント席”を用意し始めている。

このCopilot経済圏の拡大は、まさに「労働市場の再設計」と言える規模であり、現代のWindowsはOSではなくエージェント基盤という“社会の神経系”へと変容しつつある。

Google──“AI as Knowledge Broker”としての社会的再統合

スンダー・ピチャイがGoogle I/O 2025の開幕ステージで語った言葉は、ジェンスン・フアンやサティア・ナデラとは異なる温度と視点を持っていた。

“AI is not just about generating—it’s about understanding. It’s about making knowledge usable.”

(AIは単に生成することだけではない——理解することなのだ。知識を実用可能なものにすることなのだ。)

5月20日、Googleが示したのは、AIを社会構造の根本から変える“産業インフラ”でもなければ、職能に浸透させる“デジタル従業員”でもない。GoogleのAI戦略は、「知識の仲介者(Knowledge Broker)」としての役割に回帰することにあった。

中心にあるのは、Geminiシリーズの最新バージョン「Gemini 1.5」である。これは、単なる大規模言語モデルではなく、長文・複雑文脈の理解と要約、文書横断的な比較・再構成に特化した“文脈理解エンジン”として位置づけられている。ピチャイはこう明言する。

“Gemini is a reasoning model—but reasoning applied to information, not intention.”

(Geminiは推論モデルである——しかし意図ではなく、情報に適用される推論なのだ。)

この発言は、Agentic AIや自己行動型AIに対する慎重な距離感を感じさせる。Googleは生成よりも“編集”、計画よりも“解釈”に軸足を置く。その設計思想は、「検索エンジンを再発明する」というNLWeb(Natural Language Web)構想に集約されている。

NLWebは、WebページをAIが直接“読む”ために、HTMLベースではなく、自然言語構造に最適化された新しいドキュメント形式を導入する試みであり、Google検索の将来的な姿を根底から再設計する意図を持つ。つまり、Googleは「検索」というビジネスの根幹を、AI時代に合わせて“人間が探す”から“AIが探して伝える”への変換に挑んでいる。

その足場として不可欠なのが、TPU(Tensor Processing Unit)の進化である。I/O 2025で発表された「TPU v5p」は、従来のTPU v4/v5eを上回るスケーラビリティと推論性能を実現し、特に「一部の高度なマルチモーダルGemini推論において、GPU比で20〜30%の電力効率向上」を示した。NVIDIAと競合する構造ではなく、特定ワークロードにおける“最適解”を内製する設計が貫かれている。

Googleのアプローチは、NVIDIAのようなハードウェア主導でもなく、MicrosoftのようなCopilot的エージェント経済でもない。むしろそれらの動きを一歩引いた視点から見つめ、「ユーザーと情報の距離をいかに短縮するか」に専念している。

この思想は、Androidにも表れている。生成AIを端末上で走らせる「On-Device Gemini」は、プライバシー重視の設計として位置づけられ、音声認識や翻訳、文章補完などに“クラウドを使わずに即時反応する”というユーザー体験を提示した。これはAppleの「on-device intelligence」への対抗であると同時に、「エッジAIによる知識処理の民主化」を実現する布石でもある。

しかし一方で、GoogleのAI戦略には、いま明確に“非エージェント的”という制約がある。Geminiは「推論するが、行動しない」。生成するが、計画しない。MicrosoftがFoundryとCopilot Stackで「理解・思考・行動」の3ステップを積み上げ、NVIDIAが「AIがAIファクトリーを運営する」未来を語る中で、GoogleのGeminiは“問いと答えの間に踏みとどまるAI”という設計に見える。

それは、慎重さの裏返しかもしれない。Googleは、Bard時代における説明責任や誤回答、Hallucination問題で大きな反省を経験した。ゆえに、いま彼らが描いているのは、「行動」ではなく「知識の解釈と伝達」に特化したAI像である。

ピチャイは講演の中で、Geminiをこう位置づけた。

“Gemini is built to help people work with information—not to replace decision-making, but to enhance it.”

(Geminiは人々が情報を扱うことを支援するために構築されている——意思決定を置き換えるためではなく、それを向上させるためなのだ。)

それは、AIを「代替」ではなく「補助」の文脈に戻す言葉であり、ある種の知的中立性を貫く姿勢でもある。

ただしその中立性は、産業インフラとしての“支配力”にはなり得ない。Googleは構造を握らない。NVLinkを持たず、Foundryも持たない。ただし、“すべての人が毎日使うWeb”の上に立つことで、Googleは依然として巨大な価値を持つ。

すなわち、Googleのビジネスモデルは、「AIで世界を再設計する」ことではなく、AIによって“既存のWebと知識を再整理する”ことであり、それが彼らの真骨頂なのである。

Palantir──秩序を“解釈するAI”から“構造ごと扱うAI”へ

Palantir Technologies(パランティア・テクノロジーズ、PLTR)は、かつて軍や政府向けの情報分析システムで知られた企業であるが、現在はそのAI技術の独自性ゆえに再び注目を集めている。CEOのアレックス・カープは、「ChatGPTのようなAIは単なるツールにすぎず、本当に重要なのは“秩序”、つまり“何を前提として判断するか”である」と語っている。ここで言う“秩序”とは、AIが現実世界で判断や行動を行う際の基準やルールのことである。

Palantirの中核製品であるFoundryは、物流、医療、エネルギーといったさまざまな分野において、その業界ならではの“ものの見方”や“判断基準”をあらかじめ定義し、AIにそれを踏まえて動かせる仕組みを持っている。これを「Ontology(オントロジー)」と呼ぶが、要するに、AIが勝手に学習して動くのではなく、あくまでも現場のルールや制度の上で“適切に働くよう設計されたAI”である。

つまり、ChatGPTのように“自由に生成するAI”とは異なり、PalantirのAIは“社会や組織の決めごとに従って動くAI”であり、それこそが同社の強みである。Microsoftが“企業の中”にAIを置くのに対し、Palantirは“国家そのもの”にAIを埋め込もうとしている。それは「秩序」そのものの記述権を握る試みである。

AI秩序の設計図──誰が主導し、誰が後塵を拝すのか

「誰がAIを所有するか」ではなく、「誰がAIの秩序を設計するのか」──この問いが、2025年春、世界の産業地図の再描画を決定づけている。

NVIDIAは、AIファクトリーという“知能インフラ”の骨格を設計した。Microsoftは、その上に社会実装としてのエージェント経済圏を築いた。Googleは、知識を再統合する操作系としての道を歩み始めた。だが、この秩序は、GAFAMの枠内にとどまらない。むしろ今、AIの秩序をめぐる競争は国家、軍事、製造業、そして貨幣システムそのものにまで波及している。

◉ 中東──“オイルマネー”から“トークン・ソブリンAI”国家へ

2025年現在、最も野心的にAI国家戦略を推し進めているのは、中東である。アブダビのG42やMGX、サウジのNEOM、カタールのQatar Computing Research Instituteといった機関は、AIファクトリーと呼ばれる高度なAI計算基盤を、国家インフラとして自らの手で保有・運営するという構想を次々と発表している。

彼らが注目しているのは、単なるAIモデルの性能やGPUの数ではない。むしろ焦点は、「誰がAIによって“トークン”を生成し、それを経済的な価値として管理・指標化するか」という、通貨制度に近い構造に移ってきている。実際、アブダビのMGXは、AIによって生成されたトークンの量を“経済の成長指標”として捉えるスキームを検討しており、これは極端に言えば「中央銀行がAIを保有し、そのAIが経済活動を生み出す」とも言える構図である。AIがGDPの一部を直接“生産”する時代が見え始めているのだ。

このように、AIが“価値の生産装置”となる未来において、重要となるのは単なる演算性能や電力効率ではなく、「どれだけ多くの知的成果物(=トークン)を、限られたコストと電力の中で生み出せるか」である。NVIDIAのジェンスンCEOはこれを「Token per Dollar per Watt(1ドルあたり・1ワットあたりに何トークンを生成できるか)」という指標で表現した。

これは、もはやGPU単体の性能指標ではなく、AIファクトリーという構造全体が“経済合理性を持ったインフラ”として測定可能な段階に入ったことを意味する。AIが語るためにはトークンが必要であり、そのトークンを効率よく生産できる者が、結果として“語りの土台=言語経済そのもの”を支配するという構造が浮かび上がっているのである。

そして、この動きに対して、NVIDIAはStargate構想を通じて、そうした国家規模のAIファクトリーを構築するための“製造装置”と技術基盤を提供する立場を強化している。つまり中東諸国は、NVIDIAの技術を使ってAI秩序を“輸入”している状態にあるが、やがてその構造を用いて独自の“AI秩序”を世界に“輸出”し始める可能性もある。

◉ 日本とトヨタ──製造業がAIを内包する“最後の砦”

では、日本はどこにいるのか。いま、最も着実に「AIを社会構造に溶け込ませている」企業の一つがトヨタである。自動運転やTPS(トヨタ生産方式)へのAI適用はもちろん、2025年にはTRI(Toyota Research Institute)がOmniverseを使った「仮想工場での工程最適化」を公表。製造業自らが“AIファクトリー化”を始めている。

トヨタの強みは、AIを“人間中心”で使う設計思想にある。NVIDIAのOmniverseやIsaac Simと連動する形で、現場作業者とAIロボットの協働を前提とする「ロボット職場の双方向最適化」が進む。これは、MicrosoftのCopilot的アプローチと親和性が高く、日本発の“人とAIの協働秩序”という選択肢を示している。そしてこの思想は、欧州・アジアの製造業国家にとって、有力な「非アメリカ型秩序モデル」として映っている。

◉ 誰が設計し、誰が踊るのか

こうして見てくると、世界のAI秩序は大きく三層に分かれつつある。

-

設計者層(NVIDIA / Palantir / 国家AI)

→ インフラ・オントロジー・統治構造を定義する -

実装者層(Microsoft / トヨタ / 各企業)

→ エージェントやAIシステムを現実社会に導入する -

媒介者層(Google / AWS / データ管理企業)

→ 情報やUIを整え、既存秩序の中で最適化を行う

この中で最も“静かに”秩序を握ろうとしているのがNVIDIAである。しかし、自らが支配者であるとは語らない。でも明らかにNVLinkによって結ばれたAIファクトリー構造、Omniverseによるシミュレーション基盤、さらにはFoundry型国家への供給網──すべては、“秩序をデフォルトとして輸出する”戦略の一環である。

一方、Microsoftは「誰にでもCopilotを」という普及戦略で社会実装を先行するが、その基盤がNVIDIAに依存している以上、構造の深部に手を入れる力は限定的である。Googleは、依然として「知識の仲介者」としての地位を守りつつ、NLWebやTPUで“上位互換の秩序”を模索しているが、まだ“秩序そのもの”の設計図には至っていない。

◉ 秩序を設計できる者だけが、次のルールを書き換える

かつてインターネット黎明期には、Netscapeが先に市場を取ったが、最終的に秩序を制したのは“WindowsというOS”を持っていたMicrosoftだった。では、AI時代における“OS”とは何か?

それは、AIファクトリーの設計図であり、エージェントの行動規範(プロトコル)であり、情報の構造化ルール(オントロジー)である。2025年5月19日から20日のわずか2日間で3人のCEOが示したのは、単なる企業戦略ではない。秩序の設計競争という名の、次なる覇権争いの地図だったのである。そしてこの秩序設計競争のゆくえは、企業や国家がAIをどう“使うか”ではなく、“何を標準にするか”という次元で決まっていく。

まとめ

本当に“織り込み済み”なのか──エヌビディア決算を前に考えるべきこと

現地時間5月28日、エヌビディア(NVDA)の決算が発表される。AI革命の象徴として注目度も高いが、ここで一度、数字と構造の両面から冷静に見直しておきたい。

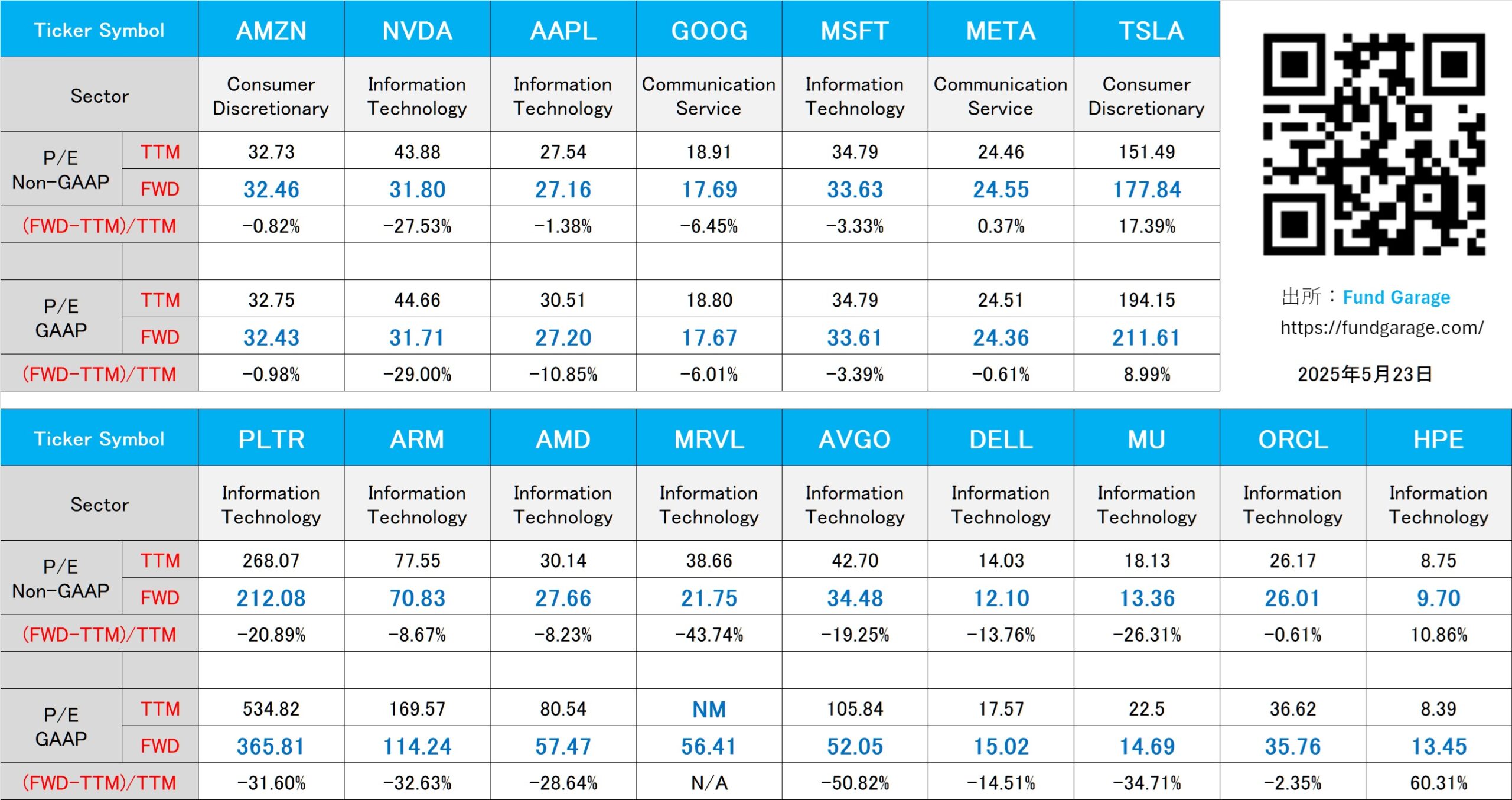

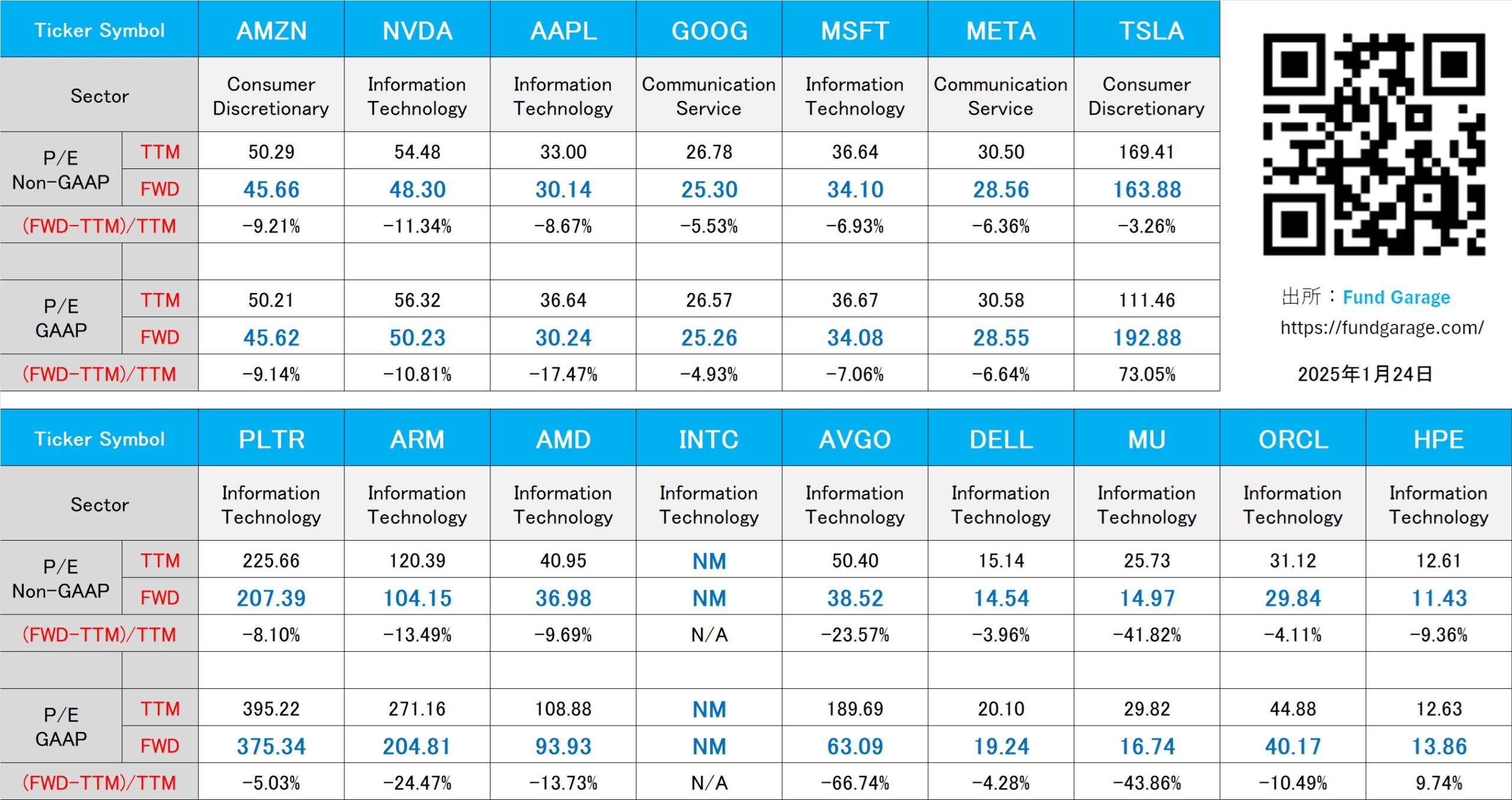

まず、今年1月時点でNVDAの予想PER(FWDベース)は48.3倍だった。それが今は31.8倍(約-35%)まで下がっている。これはつまり、予想利益がしっかり伸びてきているということだ。というのも、株価の方は1月の142.62ドルから現在の131.29ドルへと、わずか8%の下落にとどまっているからだ。業績の伸びが、当時「高すぎる」と見られていたPER水準を、実際に裏付けてきている。

それでもなお、「エヌビディアは割高」「先の業績まで織り込みすぎている」という声が後を絶たない。だが、こうした声は、構造的な変化を理解せず、単に目先の数字だけを見て判断している可能性がある。エヌビディアがいま提供しているのは、もはやGPUという“部品”ではない。AIを動かすための「工場」──AIファクトリーというインフラそのものだ。COMPUTEX TAIPEI 2025で、ジェンスン・フアンはこう語った。

“AI factories are the most important infrastructure of our time.”

つまり、AIファクトリーとは「AIを生み出す現場」であり、NVIDIAはその設計と供給を担っている。言いかえれば、エヌビディアは舞台の裏で、すべての主役たちを支えている存在である。この構造がいま、静かに、しかし着実に「標準」として広がっている。MicrosoftもGoogleもAmazonも、自社のAI戦略の土台にNVIDIAのプラットフォームを選んでいる。そして、それが他に代替できない前提になりつつある。

そう考えれば、今回の決算は単に「どれだけ儲かったか」ではなく、「どこまで社会全体がこの構造に乗ってきたか」を確認する場とも言える。すでにエヌビディアは、AI革命という流れのなかで、“いないと話が進まない存在”になっている。

短期的な株価の上げ下げはあるだろう。それでも、今の株価水準でPERがここまで低下した自体が、「成長が織り込まれた」どころか、すでに社会の仕組みに組み込まれつつあるという証拠である。言ってしまえば、NVDAはもう「ストーリー株」ではない。社会の“仕組みそのもの”に組み込まれた株である。

こうした構造に目を向けられるかどうかで、今回の決算をどう読むべきか──その見方がまったく変わってくるはずだ。

下記の表はいつもの米国株のPER(5月23日付)。