5802 住友電工

2020年5月26日号 (MFCLから削除を決定)

従前よりお伝えしてきた通り、この2020年3月期決算の発表内容を受けて、同社をMFCLから一旦削除することとした。ただ誤解無きように申し上げれば、決して決算内容を悲観して、或いは同社のビジネストレンド上の立ち位置を問題視してMFCLから削除するわけでは無い。

その最大唯一の理由は「投資家向けの情報開示レベルの低さ」、言い換えるならば「株主に対する説明責任意識の欠如」だ。

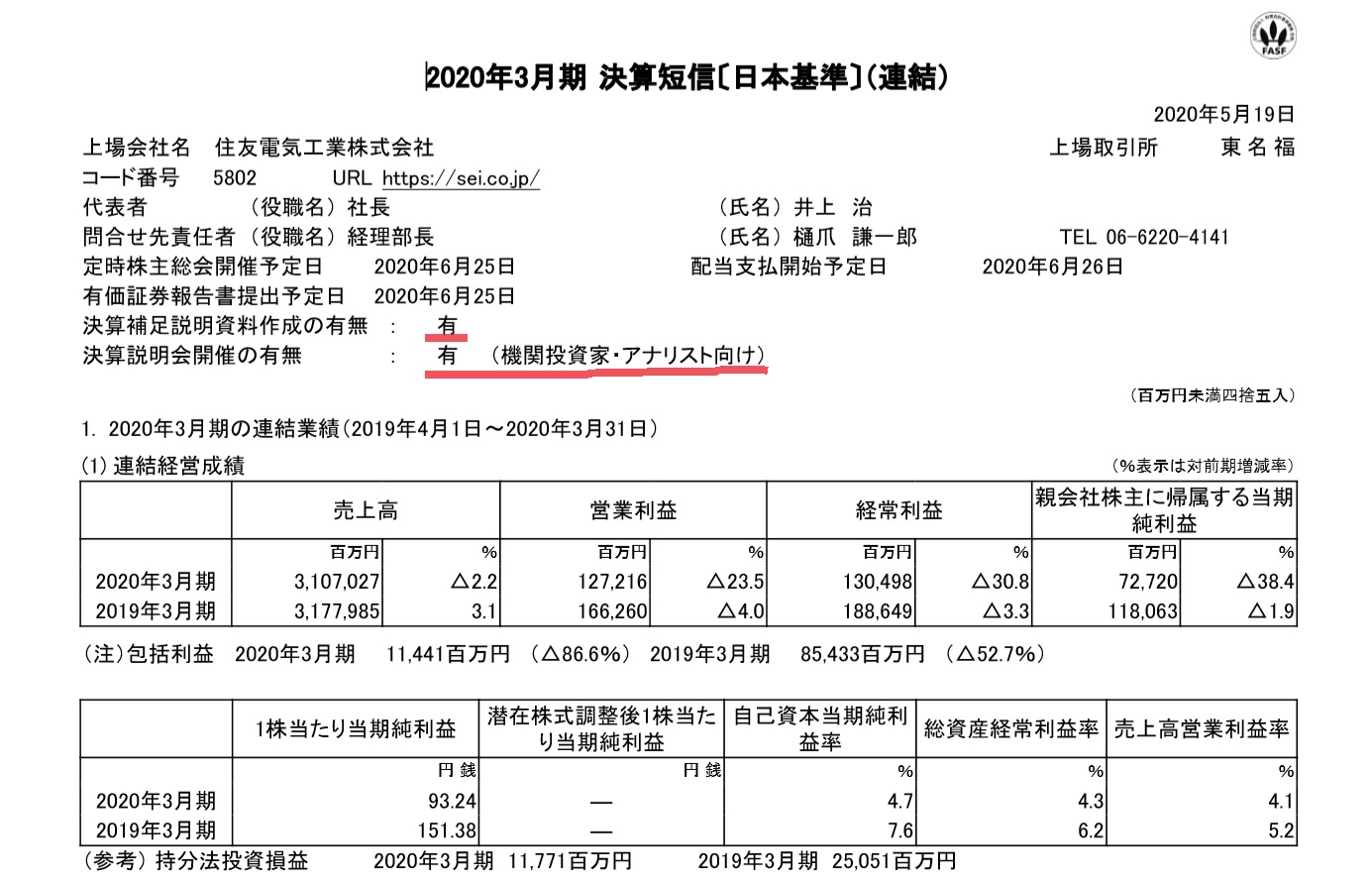

同社が決算発表を行ったのは5月19日、ちょうど今から一週間前となる。だが今現在、同社のWeb上IRのページでアクセス出来る資料は、下記の決算短信の類しかない。

だが、最も問題視しているのは、赤線でマークしたところだ。決算補足説明資料作成の有無が「有」となっており、また決算説明会も機関投資家とアナリスト向けにだけは行っているということ。これでは情報開示の公平性、米国で言うフェアディスクロージャーの精神を完全に失する対応だから。ただ、同社に限らず、日本企業ではこの手の対応でしかない会社は多い。だが今年はCOVID-19の影響という大きな問題があった上に、世界的にオンライン開催による各種イベントがその反動として花盛りな時となっているにも関わらずだ。

事実、あのトヨタ自動車でさえ、従来は一般には聞かせなかった豊田章男社長の質疑応答部分までを開放している。それは現状での今期決算発表の意味を同社が充分に理解しているからだ。少なくとも、私は豊田章男社長のプレゼンテーション、それに続く質疑応答をそう受け止めた。その意味では、デンソーも質疑応答はリアルタイムで開示はしないが、今回も後刻まとめて書面形式で開示している。イエローカードではあるが、レッドカードではない。

更に言えば、同社は衣料品や食料品、或いは建設会社や銀行のように、自社が直接ITに関わっていない企業ではない。寧ろ、このCOVID-19の流れの中で、需要が伸びる可能性のある製品を作っている会社だ。にも拘らず、オンライン開催で決算説明会も行わず、単に決算短信をWebページに張り付けるだけというのは、同社の株主に対する姿勢の端的なものを示しているといえる。

株価はこうした話とは別に、決算発表後に上昇し始めている。だが「株主となって同じ夢を見たい」と思うには、夢を共有する姿勢が無い相手とは組めないのは当然だ。よって、今回の決算発表をもって、同社をMFCLから削除することとした。

2020年4月5日号

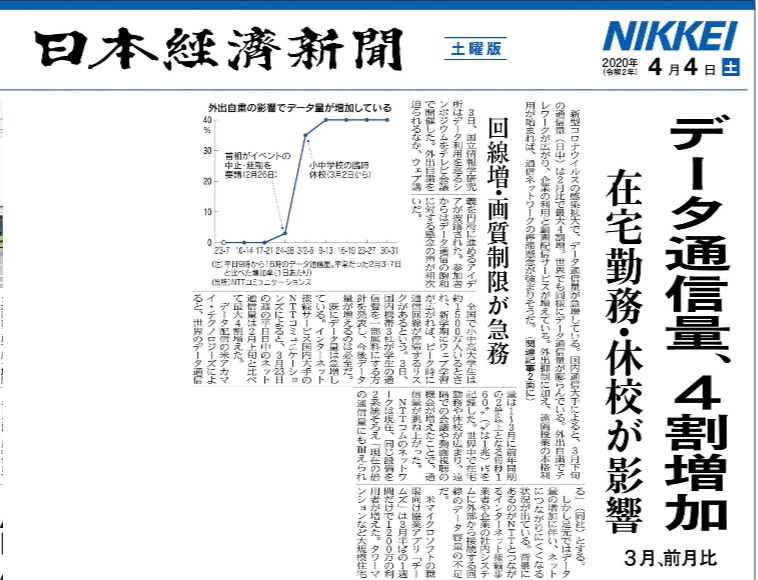

プレミアムレポート本文の方でもご紹介したが、漸く日経新聞も朝刊でデータ通信料の増加という話に触れ始めた。(下記画像をクリックすれば、記事本文に飛びます)

この記事が一義的に必要と語っているのは回線数だ。回線が増えるという事は、単純に考えても必要なのは光回線だ。住友電工の下記のような製品群がまずは必要。(画面クリックで該当ページへ飛びます)

2020年3月29日号

5Gも始まり、ネットワークインフラへの負荷は増大する一方のため、光ファイバー回線に関わる製品への需要は特需が生まれる可能性が高い。

だが一方で、トヨタ自動車の工場稼働停止などがワイヤハーネスの方へ直接影響するため、差し引きした影響はなかなか読み切れない。

だが、流石にどれだけ足許で悪材料が出ようとも、PBRが0.59倍というのは有り得ない低さだ。

2020年3月2日号

2月26日付のプレスリリースを見ると、チャイナテレコムに「光ファイバーの融着機」の納入を始めたとある。当然送り先は中国。何もかもが止まっているかのメディア報道が多いが、本当に全部止まっていたら受け取ることは無い。この意味は大きい。

2020年2月24日号

21日付で国内無担保普通社債を合計300億円(第28回~第30回)発行することを発表した。これに先立ち20日、ムーディーズ・ジャパン(MDY)が同社の発行体格付け「A1」を確認した上で、見通しを「安定的」から「ネガティブ」に変更したと発表した。大勢に影響ある話とは思わない。

2020年2月17日号

決算発表も終わってしまうとニュースフローはかなり減る会社だけど、こんなものを作ったと13日付で発表している。(株)NTTドコモ向けのIPセットトップボックスのようだ。「今回開発したIPセットトップボックスは、ドコモの様々な映像サービスに対応しています。最新のAndroid TVを搭載するほか、光回線経由で4K放送などの多彩なサービスを自宅のテレビで視聴可能です。」とあるが、実は昨年4月にKDDI向けにも同様な商品を発表している。

ちょっと気になってスペックを調べてみると、メディアデバイス「Quad Core ARM B53 18K DMIPS」という。やはりARMアーキテクチャーのCPUを搭載している。KDDI向けのと全く同じ型番なので、機能的には大差ないだろう。寧ろARM(ソフトバンク・グループの100%子会社)製というところが投資家としては嬉しい情報でもある。

2020年2月10日号

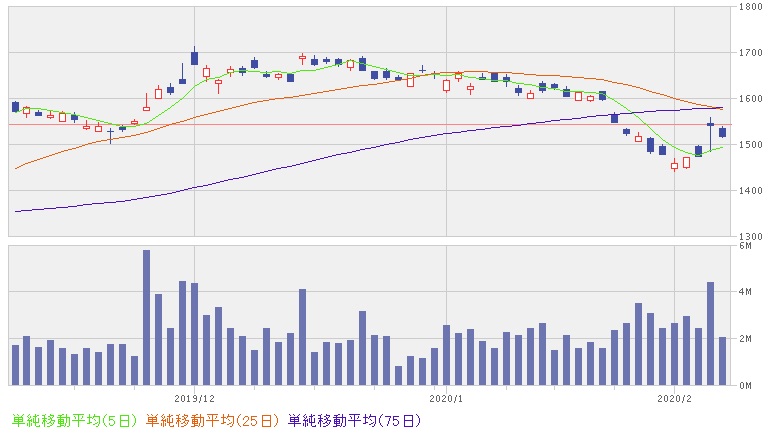

減収減益と散々報道されたが、株価はご覧の通りの動きとなっている。日付で言うと、右から5本目の一番下がっているところが2月3日で、2本右が終わったところで決算発表になった。その内容を受けての6日のリアクションが右から2本目だ。すなわち株価は決算発表を受けて上昇した。

ならばどんな決算内容だったかと言えば、報道ベースで言えば「2019年4~12月期の連結決算は、純利益が前年同期比36%減の516億円だった。」(日経新聞)というような大幅減収減益を伝えるものが殆ど。ならばなぜ株価は上昇したのか。考えられるのは市場が予想していた内容はもっと悪かったということだろう。通期会社見通しを変更しなかったことも市場は評価したと思う。

残念ながら手に入る開示資料は「決算短信」「補足資料」「有価証券報告書/四半期決算」「FACTBOOK」の4種類だ。決算説明会資料は半期毎にしか作成されていない。

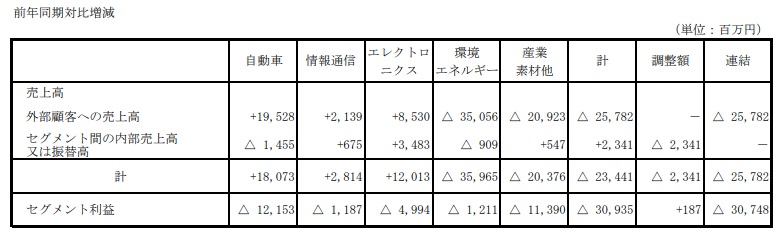

なので参考になりそうなものをひとつご紹介する。「補足資料」にあるセグメント情報だ。

これで見ると「自動車」「情報通信」「エレクトロニクス」の各セグメントは前年同期対比できちんとプラスとなっている。短信内のコメントを見るとあれやこれやと言い訳があるのだが、要は注目しているメガトレンドに関わる部分ではきちんと数値をだしていることが分かる。惜しまれるのは、きちんと決算説明会を一般向けにしないことだ。

2020年2月3日号

2019年度第3四半期の決算発表は2月5日の15:00から行われる。

1月31日に決算発表したデンソーの内容が冴えなかっただけに、それが個社の問題か、自動車業界全般のものなのかを見る上でも、今回の決算発表内容には重要な意味がある。

2020年1月27日号

2019年度第3四半期の決算発表は2月5日の15:00から行われる。

同社1月23日付のプレスリリースに「切削工具事業 航空機産業分野へ本格参入」というのがある。本文には「2019年12月、航空機関連の産学官連携機関OMIC R&D(アメリカ・オレゴン州)へ参画いたしました。当社グループとしては2017年のイギリス、2018年のドイツに続く3つ目の航空機関連のコンソーシアムへの参画となります。当社はこうした欧米の航空機関連研究機関への参画を通じ、切削工具事業において航空機産業分野向けの製品開発を加速いたします。」とあるが、正直なところポジティブなのか、ネガティブなのか悩むところだ。「選択と集中」ということを考えた時、これが同社のコアビジネスのどこにシナジーを発揮するのか分からない。

時々デンソーが同じようなことをするが、のちに「なるほど、この為だったのね」とデンソーの場合はなっている。「欧米各市場における航空機エンジンや機体構造部品の最新・最高レベルの切削加工ニーズを把握し、それに対応した高能率で長寿命な工具の開発を加速させる」ことが既存ビジネスにどう活かされるのかはじっくりと確認していきたい。

2020年1月20日号

2019年度第3四半期の決算発表は2月5日の15:00から行われる。

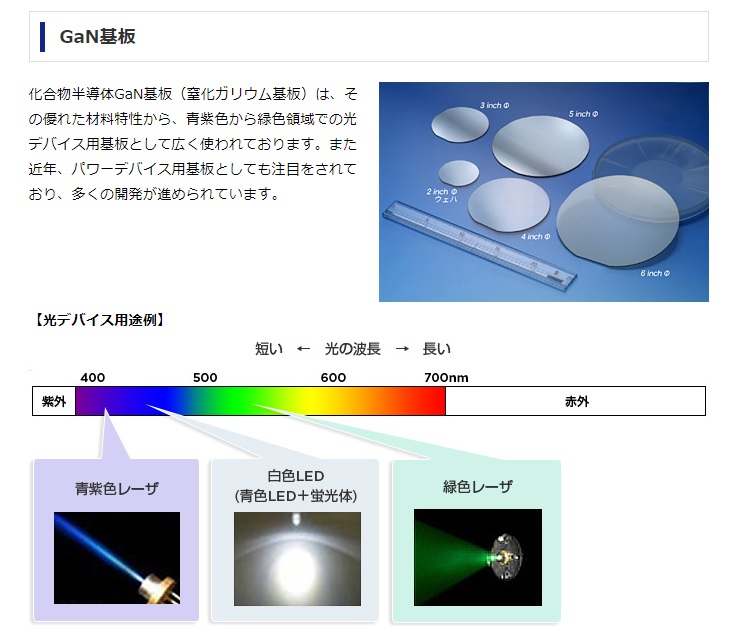

下にあるのは住友電工の窒化ガリウム基盤の仕様書だが、同社はこの他にもGaAs基板(ヒ化ガリウム基盤など、半導体の一種ではあるがパワー半導体やレーダー用に用いられる特殊な基盤を作っており、自動車のCASEなどの流れの中で、にわかに市場の注目を集め始めても居るようである。

2019年12月30日号

「ダイヤモンド・ザイ2020年2月号」で住友電工が「配当利回りが高いだけでなく、業績拡大が期待できる注目株」として紹介された。Webで確認することが出来る。

(https://diamond.jp/articles/-/224081)

内容としては「住友電気工業は電線やワイヤーハーネスなどを手掛ける企業。2020年3月期の第2四半期決算で、通期の業績予想を下方修正したが、ここで当面の悪材料は出尽くしたと判断される。携帯基地局向けの電子デバイス「GaNデバイス」は5G通信方式では欠かせない製品。過半のシェアを握っており、5G投資が本格化する中、想定以上に拡大している。また上半期は不調だった自動車向けハーネスも、今後2年間での受注の急拡大が見込まれる。5G、EVと有力テーマに強く関わり、市場の注目度が高まる。PBRも0.8倍台と、割安感も強い。」ということだ。

Premium会員の皆様には目新しい内容では無いが、一般のマネー誌にもこうして評価される段階になってきたということでご紹介させて頂く。

2019年12月23日号

あおり運転に対する道交法の改正などがあったこともあり、所有するセダンとワンボックスカーの両方に満を持してドライブ・レコーダーを取り付けた。前後にカメラが別々に装着されるタイプとしたため、車内の配線取り回しが複雑になると考え、両車共に販売ディーラーに依頼したが、思った以上に車内配線にはディーラーのメカニックといえども手間取っていた。確かに仕上がりは美しいのだが。

ドライブ・レコーダーは、フロント・ウィンドウの内側と、リア・ウィンドウの内側にカメラを設置する。カーステレオや自動車電話の出始めの時のように、現在はその存在感を主張し、好みに応じ「ドライブ・レコーダー装着車」なる大きなステッカーを貼ったりしてあおり運転をされることの抑止効果を狙う。ただ実際に装着してみると、ここまで仰々しくなくても良いのにと思ってしまう。

恐らく、いずれはドライブ・レコーダーも新車時の標準装備品となってくるだろう。バック・ビュー・カメラがそうであったように、誰もが付けている状態になれば、今度は存在感を大きくアピールする必要は無い。撮影画像は、カーナビなどのモニターに映し出せば良い。

そうなると、最初から車内に取り回し済みの配線がある方が、車両自体の組み立て作業場も楽だし、あとから取り付けるにしても、配線は既に用意されていることになる。それを担うのが、住友電工の主力商品であるワイヤーハーネスだ。

新車ラインで製造時に車内に敷設する。すべて予め丁度いい長さに加工され、必要なコネクターが多数つけられて、生産ライン上ではコネクターをパチンパチンと嵌めていくだけだ。ドライブ・レコーダーの取付作業をみながら「早く標準装着にして欲しいな」と思わず住友電工の出番を期待してしまった。

2019年12月16日号

半導体の新素材でSEMICONでも多く見られたのがSiC(炭化ケイ素)を利用したパワー半導体の話だが、もうひとつ注目されている新素材がある。それがGaN(窒化ガリウム)だ。

住友電工の子会社に窒化ガリウム(GaN)デバイスの製造と販売を担う住友電工デバイスイノベーションという会社があるが、2022年度に18年度比で売上高を50%増、営業利益率を最低でも10%以上を目指すという。背景は、中国を中心に拡大が期待される5Gやデータセンタ向け需要の取り込みだそうだ。

2019年12月9日号

同社の主力製品は自動車のワイヤーハーネス。だが自動車好きでないと「ワイヤーハーネス」と言われても分かり難いかも知れない。下の写真は同社Webサイトにある写真だ。

ADAS(先進運転支援システム:Advanced driver-assistance systems)と呼ばれる自動車の最新安全装置の中で、身近なものと言えば、ミリ波レーダー・クルーズコントロールかも知れない。一定速度での巡航走行を指示すれば、クルマが前方の障害物や車両との位置関係を測定しながら速度を自動的にコントロールし、ゆっくりとした減速で車間を調整したり、事故回避の為に急制動を掛けたりする装置である。障害がなくなれば、設定速度まで自動的に車速を回復させる。

さて、この何気ないクルマの一連のスムーズな動きを司るには、クルマに何種類の電子デバイスが必要だろうか想像してみて頂きたい。

前方の目となる機器が必要であり、それに併せてアクセルを開いたり、ブレーキを作動させたり、或いは原則中であることを後方に知らせるためにブレーキランプを点灯させたりする必要がある。これをドライバーの指示を受けることなく、クルマが自ら考えて行う。

となると、これらを行う各機器を繋いでおかないとならない。電気を供給する必要もあれば、指示命令のコマンドを流すネットワークも必要だ。当然、センターにあるクルマの頭脳役との接続も必要だ。

クルマの中の環境は電子機器に取って最良の場所とは言えない。暑いし、寒いし、埃は多いし、振動も強い。そうした環境の中で、ワイヤーハーネスは車両組み立て時には使い易く、廃車になるまで断線したり、コネクターが壊れたりしてはならない。丈夫であることは重要だが、同時に燃費をよくするため車両重量を軽くするためにも軽くなくてはならない。

写真で見ると電線に黒いビニールテープを巻きつけたものようにしか見えないかも知れないが、実は多くノウハウが含まれている。CASEが進めば進むほど、より複雑なものとなっていく。

2019年12月2日号

大幅に3日続伸したのは、野村証券が25日付で投資判断を従来の「ニュートラル(中立)」から「バイ(買い)」に、目標株価は同1410円から1850円に引き上げたからのようだ。これで年初来高値を更新した。評価ポイントは自動車のワイヤハーネスの数量予想を上方修正したこと、「5G投資本格化によって携帯基地局向け窒化ガリウムデバイスが一層大きく成長する」ことだと言うが、あらためて「市場の同社に対する認識は、現時点でやっとそこなんだ」ということ。

下値リスクが少ないという意味では良いことなのだが、この話を確認した時の大事な教訓は、自分の分析と見立てが既に先走っていることの確認だ。ホントは市場のちょっと先を読めているのが一番良い。この辺のアジャストメントは意識的にしていかないならない。

2019年11月25日号

下のようなプレスリリースを同社Webページで発見、「え、大型下水処理場案件?」とひと際気になる存在だったので、調べてみると・・・・。

確かに製品情報の中にきちんと表示(赤線の枠の中)されていた。他の注目物に目が行くあまり、殆ど眼中になかったのだが・・・・。

ところでその大型下水処理場案件とは、今後の展開に期待が持てそうな話である。中国が下水処理と真剣に取り組む時代なんだ(失礼!)という驚きもあるのだが、詳細は下記URLからプレスリリースを直接お読み頂きたい。長年付き合ってきた恋人の新たな一面を発見したような喜びを感じている。

https://sei.co.jp/company/press/2019/11/prs095.html

2019年11月18日号

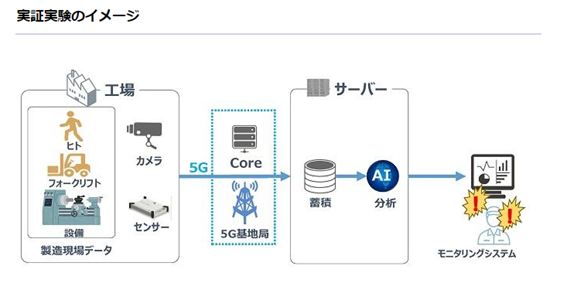

11月12日付のプレスリリースによると、次のような面白い取組みが始まる。実証実験開始は2020年3月。

住友電工とソフトバンク、工場での5G活用に向けた実証実験を実施

~ 5Gを活用して設備の稼働状況などに関する膨大なデータをリアルタイムに収集し、工場の生産性と安全性の向上を目指す ~

詳細は下記URLまで。

https://sei.co.jp/company/press/2019/11/prs089.html

2019年11月11日号

前回の想定通り、株価は決算発表を受けても大きく売り込まれることなく、寧ろ前週末の水準に対して株価は100円以上上昇した。バリュエーションの安さもあったと思うが、市場は相当に悲観シナリオを織り込もうとしていたようだ。ところが決算内容を見て、想定したほど悪くなかったということで買い戻しが入ったものと思われる。

2019年11月4日号

11月1日PM15:00に発表された決算内容は厳しいものとなった。週末の株価はこれを織り込んでいない。決算説明会はまだ行われていないので、決算短信からの情報を分析する。

事業環境のマイナス要因は、①中国や欧州において自動車生産が減少したほか、②スマートフォンの販売低迷や③光ファイバ・ケーブルの価格低下、また④円高と銅価格下落とのこと。

自動車関連事業について、ワイヤーハーネスや自動車電装部品で積極的に拡販を進め、売上高は845,200百万円と20,579百万円(2.5%)の増収となっているが、営業利益は価格低下や将来に向けた研究開発費と減価償却費の増加に加えて、一部製品の生産立上げ時のコスト増加や円高の影響などもあり、23,207百万円と10,846百万円の減益となった。

情報通信関連事業について、光・電子デバイスなどで拡販を進め、売上高は98,334百万円と1,760百万円(1.8%)の増収となったが、営業利益は生産性改善によるコスト低減を推進したものの光ファイバ・ケーブルの価格低下により6,278百万円と135百万円の減益となった。

と言ったところが大きな要因だが、両事業分野ともに増収ながら減益となっている。自動車分野に関して減益の要因は下線部のようなものであり、通常はこうした要因ならば前向きに捉えることが出来る。ただ、光ファイバーの価格下落という点については、如何に付加価値のあるものへ新展開出来るかがカギとなる。

これらについて、自動車分野では「ワイヤーハーネスをコアとするメガサプライヤーを目指し、高電圧ハーネスや電池周辺部品といった電動車両向け各種製品、自動車の電子制御に対応した電装部品、高速通信用コネクタなどのいわゆるCASE関連の新製品創出、軽量化のニーズに対応したハーネスのアルミ化を加速するとともに、海外系顧客の一層のシェア拡大に取り組んでまいります。」と会社側は考えており、これは的を射ていると評価出来る。

情報通信関連事業についても「通信データ量の増大や第5世代移動通信システム(5G)の市場立ち上がりに伴う光・電子デバイスや光ファイバ・ケーブルの需要に確実に対応するとともに、海底ケーブル用極低損失光ファイバー、超多心光ケーブルや光配線製品のデータセンター関連製品、4K放送対応映像配信機器などの市場ニーズに応じた高機能製品の開発・拡販に取り組んでまいります。また、価格競争が激化した光ファイバ・ケーブルについては、一層のコスト低減を進めてまいります。」とあり、ビジネス分野が全体に跳ねる前に一旦しゃがんだ状態と考えることが出来る。

何より、現状の数値で計測しても、PER13.42倍、PBR0.74倍というのは割安な水準である。

2019年10月28日号

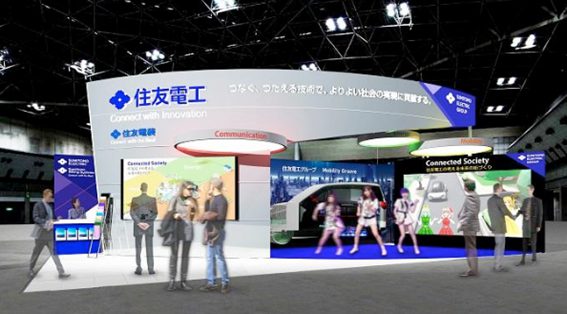

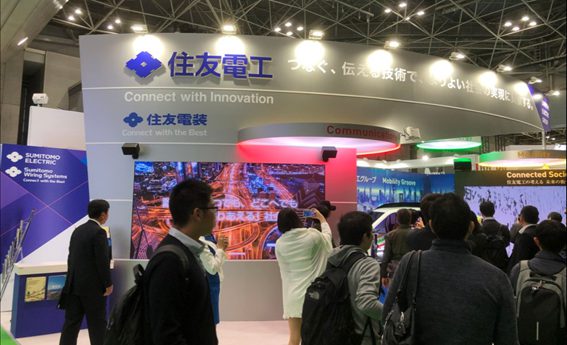

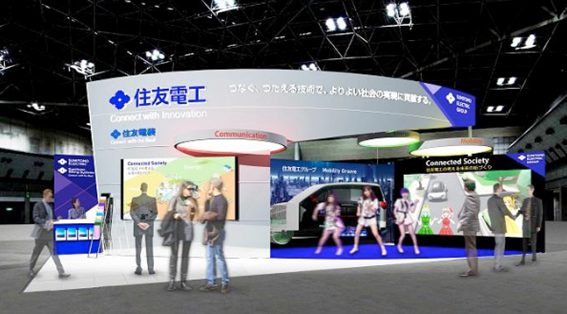

今年の同社ブースのテーマは「Connected Society 住友電工が考える未来の街づくり」ということでWebページで紹介されているイメージがまずは下の図。

そして私が確認した実際のブースが下の写真。Webページの写真の真ん中で3人組の女の子が踊っているように見えたのは、実際にアイドルグループのような3人組が歌って踊るものだった。流石にその状況を最前列でカメラに収める勇気はなく、遠巻きにして撮ったのがこれ。後ろのスクリーンには動画でイメージビデオが流れているのだが、この手の会社はここまでしないと「何をやっている会社か」ということを伝えられないのかなと、寧ろ変に気の毒になってしまったブースだった。やや費用対効果は微妙。

決算発表は11月1日PM15:00

2019年10月21日号

18日付で正式に住友電工もモーターショー2019への出展を発表した。「Connected Society 住友電工が考える未来の街づくり」をブーステーマに、同社が描く自動車と社会の未来や、そのデモンストレーションなどを幅広く紹介するという。こういう会社の実態を掴む上ではイベントは最大のチャンスだと言える。

まだ確信は無いのだが、これだけ台風の影響で日本の電力インフラや鉄道網が傷ついた。北陸新幹線の全配車などもその一例だ。だとすると、下記の製品ラインナップを見ていると、必要とされるものは非常に多いように思う。

決算発表は11月1日PM15:00

2019年10月14日号

今週は特にコメントすることありません。

2019年10月7日号

正直、先週に登場したページではないだろうと思う。私が気がついていなかっただけだと思うが、いつの間にか住友電工が「何をしている会社か?」を非常に分り易く解説しているページを新設していたのでご紹介する。

それが下のページ「投資家の皆様へ」というコーナーだ。IR情報のすぐ下のレイヤーに誕生した。

https://sei.co.jp/ir/individual/

STEP1からSTEP5まで、個人投資家向けに分かり易く解説している。一般人が簡単に触れたり、見たりすることが出来るモノを作っている会社でない以上、こうしたIR活動は非常に素晴らしいことだと思う。

2019年9月30日号

今週は特にコメントすべきことがありません。

2019年9月23日号

新しい会社四季報の収益予想に変更はない。コメントについても前回号とほぼほぼ変更なし。

2019 年5月 10 日開催の取締役会において決議した株式会社テクノアソシエ(8249)の普通株式の公開買付けを8月 22 日より実施していたが9月 19 日をもって終了し完全子会社化したことを発表した。同社の製品内容は下記の写真の通り。注目しているビジネス・トレンドに沿った内容の動きが続いていることが確認出来る。

2019年9月16日号

今週は特になし。

2019年9月9日号

会社四季報先取り情報

【横ばい圏】米中摩擦の関税影響もあり中国向け減速。ワイヤハーネスなど自動車関連やや苦戦。FPCも前半低調。ただ情報通信は5G関連軸に増勢。電力ケーブル堅調。償却・開発費こなし通期営業益横ばい圏。

【5 G】基地局向けに窒化ガリウム無線通信デバイスの生産増強。光関連製品も拡販。持分会社テクノアソシエのTOB実施、連結子会社化へ

2019年9月2日号

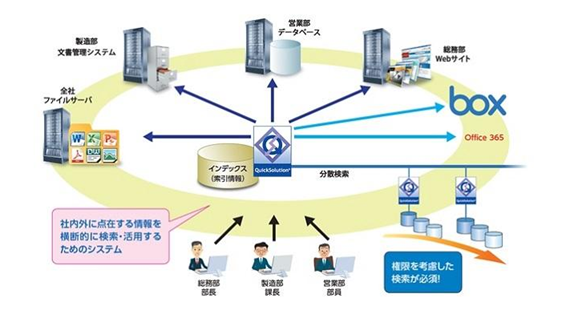

この会社の裾野は非常に広いことを常々感じるものなのだが、29日にプレスリリースされた「全文検索・情報活用システム「QuickSolution」にBox連携機能を搭載」というものもそのひとつだ。

詳細は下記URLからプレスリリース本文をご参照頂きたいが、要は社内のファイルサーバーに蓄積された数百TB(テラバイト)規模のOfficeファイルやPDFはもちろん、Webサイト、データベース、グループウェアや文書管理システムなど、社内に点在する情報を横断的に全文検索し、情報活用を強力に支援システムだそうだ。AIをはじめとする先進技術を活用した超高速、高精度の検索も可能と謳っているので、あいまい検索などにも対応しているという事であろう。(https://sei.co.jp/company/press/2019/08/prs064.html)

デンソーがQRコードを開発したのもそうだが、恐らくこの開発の根っ子にも同社が抱える膨大なデータファイルの整理というニーズがあったのだと思う。クルマのワイヤハーネスなどは、車種ごとにすべて長さも接続点も設計が異なる筈。それらの仕様書や解決策などを記した社内文書は企業財産ではあるが、使えなければ単なるゴミでしかない。こういった開発物を知ることが、株式投資の面白味のひとつだと常々思っている。

2019年8月26日号

今週は個別のコメントは特になし。

2019年8月19日号

日経平均株価のPBRが1.01倍である以上、1倍割れの企業が数多あるのは当然だろう。その中で、完全に構造不況業種とも呼ぶことが出来る銀行などが、赤字によって純資産価値を食い潰していくという想像(現下の金利状況で本業である利鞘ビジネスでは儲からない)からPBRが1割れなのは納得が出来る。

ただ住友電工の0.61倍という水準はどうかしていると考える。現在のBPS(一株当たりの純資産)は1988円。株価は1210円。ということは1988円-1210円=778円となるので、純資産を778円も赤字で食い潰していくことを想定した株価形成と言える。だが、今期通期の決算見通しは据え置かれているので、今期も152.58円の利益を予想している。私はこれも如何に市場が個別企業をちゃんと見ないで、イメージ先行のトップダウンで動いている昨今の弊害だと思っている。

株価は必ずどこかで異常値を修正するものだ。

2019年8月13日号

特に今週はコメント有りません。

2019年8月5日号

主力の車載ワイヤーハーネスが数量増ながらも、単価下落と中国から米国向けに輸出するもの関税の影響が響き、減収幅は1.4%ながらも営業利益で△38.0%、純利益ベースで△68.8%の大幅減益となった。ただ、ポイントとなるのは、2019年度通期予想を期初予想のままに据え置いている点である。為替の前提を変更したかどうか発表が無いので分からないが、少なくとも期初予想の時点ではドル円110円、ユーロが125円前提である。

期初発表の2019年度予想で確認すると、2019年度上期の営業利益は500億円予想であり、実績が194億円。想定の範囲内と思われる。つまりPER8.34倍、PBR0.64倍というバリュエーションはかなりバーゲンセール状態かと思われる。

2019年7月29日号

決算発表前なので、今週は特にアップデート無し。

2019年度第1四半期決算発表は7月31日

2019年7月22日号

「第19回光通信技術展」に出展し、データセンタの省スペース化を実現するPrecisionFlex® MPOカセットパネル、世界最小最軽量の融着接続機、細径・軽量の光ケーブルなど、高度情報通信社会を支えるさまざまな製品を紹介する予定と発表されていた通り、その実物を見ることが出来た。下の右の写真がするPrecisionFlex® MPOカセットパネル。

下の左側の写真が、世界最小最軽量の融着接続機のデモンストレーションだ。これらが下の右の写真のようにデータセンタのサーバーラックに大量に使われる。

これらの実物を見て「だよね~、データセンタだよねぇ、要るよねぇ」とブツブツと呪文のように納得した。データセンタでも、5Gと同じようにサーバーとストレージ間、或いはサーバーとAIユニット間などの接続は超低レイテンシー(遅延)が求められる。従来のようなLANケーブルというわけにはいかない。ただ光ファイバーは銅線のように曲がらないし、接続するのも大変だ。折れたら使えない。そしてきちんと融着しなければ、光が届かず意味の無いケーブルになる。相当な需要が世界的にはあると、あらためて認識し直した次第。たぶん、同社のこの分野での価値を市場はまだ気が付いていないと思う。

2019年度第1四半期決算発表は7月31日

2019年7月15日号

7月17日(水)~19日(金)に東京ビッグサイト・青海展示棟で開催される「第19回光通信技術展(以下、FOE2019)」に出展する。ブースは下記のイメージ。FOE2019は、光ファイバ、光学部品、光通信システムなど、光通信分野を支える最先端機器・技術が展示されるアジア最大級の展示会。住友電工は「光の時代をリードする光ネットワークシステムのソリューション提案」をテーマに、データセンタの省スペース化を実現するPrecisionFlex® MPOカセットパネル、世界最小最軽量の融着接続機、細径・軽量の光ケーブルなど、高度情報通信社会を支えるさまざまな製品を紹介する予定。

自動車部品(ワイヤーハーネス)で見る機会は時々あるが、光通信系の製品を見ることは、更に機会が少ないので、こうした機会を利用するに限る。

2019年7月8日号

6月初めに付けた1300円割れが流石に下値になったように思われる。現状の1437円でもPBR0.72倍は、私の言い方で言えば「あまりに失礼な株価だ」という感じか。一株純資産が1988円もあり、今期も利益が出るので更に一株純資産は高まるだろう。確かにニュースフローが殆ど無い会社ではあるので、証券会社も手掛けにくいし、四半期決算の発表を待つしかない。

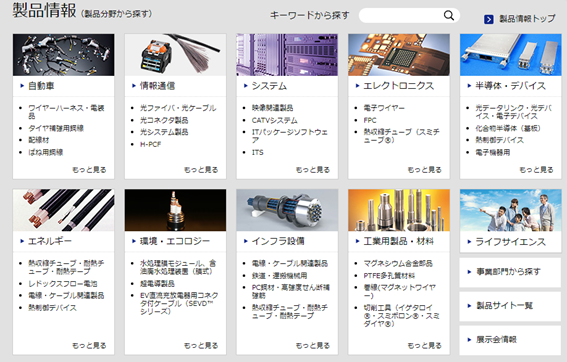

下の同社Webページにある製品情報を見て頂きたい。地味だし、縁の下の力持ちで「華」は無いかも知れない。ただこの先の需要の大きさだけは確かなものばかりだ。

折角だから、同社が近時海外向けに作ったCustomFit(R) Splice-On Connector(融着型現地組立コネクタ)の宣伝動画でも見て頂きたい。あくまでも地味。でもこれらが無いと5Gもデータセンターなども前に出ないのだから。https://vidweb.co.jp/work/sei-lynx/

2019年7月1日号

特に今週はコメント有りません。

2019年6月24日号

特に今週はコメント有りません。

2019年6月17日号

米株に関わるテクノロジー・カンファレンスを聞いていると、自動運転に関わるものは進展が「スロー」だという。確かにクルマには新車のモデルチェンジ・サイクルの問題があるので、当初はスローに思える状況は致し方ない。ただ一方で、住友電工のもう一つの得意分野である光ファイバーの世界、寧ろこちらの方が5G絡みで先にメリットが光り始めるかも知れない。

政府は14日に新たなIT(情報技術)戦略を閣議決定した。次世代通信規格「5G」の通信網を普及させる方針のひとつとして、全国20万本の信号機を5Gの基地局として国内通信4社に開放する。こういう流れこそ歓迎したい。

現在PBR0.68倍、20年3月期もちゃんと黒字を計上する見通し。ディープ・バリュー株になっている。

2019年6月10日号

同社の技術が光ファイバーの分野でも先行していることを示すプレスリリースがあったのでご紹介したい。

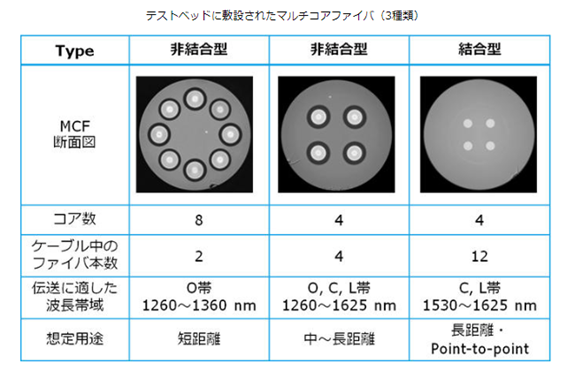

スマートフォンなどの急速な普及やデータセンターの発達により増大し続ける通信トラフィックに対応するため、現行の光ファイバ通信技術による伝送容量限界を超える技術として、1本の光ファイバの中に複数の光の通り道を設けて信号を伝送する空間分割多重(SDM)と呼ばれる技術の研究が盛んに行われており、その中でMCFはSDM伝送システムを実現する次世代光ファイバとして期待されている。

これまでMCFは実験室環境などで光学特性や伝送特性の評価がなされてきが、この度、住友電工はラクイラ大学と共同で、世界初となる実環境におけるMCFのテストベッドをラクイラ市に敷設し、良好な光学特性を確認した。テストベッド用に、当社は3種類のMCFを提供し、当社とNexans S.A.の合弁会社であるベルギー・Opticable社においてケーブル化が行われた。テストベッドは、6.3 kmのMCFケーブルから成り、うち5.6 kmはラクイラ市内の共同溝内に敷設され、残りの0.7kmはラクイラ大学の実験室内に配置されて、敷設されたMCFへのアクセスを可能にしている。

あまり騒がれているようには思えないが、5Gで増大するトラフィックに対応するためにも、こうした技術が必要になる。かつてブロードバンド化の流れの中で、光ファイバに市場が目を向けた時は、WDM(Wavelength Division Multiplexing: 波長分割多重方式)という技術が注目され採用された。今、時代は次のステージに入ろうとしている。

2019年6月3日号

まともにこの記事についてコメントする気にはならないが、下記のような情報があることは皆さんとも共有しておきたい。米国が気にしていることはこういう事も含むという意味合いも込めて。

「<独占報道>日本・住友電工の光ファイバー技術、ファーウェイ経由で中国軍に渡った=米国防省筋」 https://www.epochtimes.jp/p/2019/05/38602.html

2019年5月27日号

クルマのワイヤハーネスの主力メーカーである同社のブースに出展されていたのだが、これを人体模型に喩えるならば「循環器系と神経系」の人体標本模型と呼べる。

黒いのが神経系であり、オレンジ色のラインが電気が流れる循環器系である。前述のイーサーネットの話では無いが、今後ますますクルマの神経系は複雑化していき、循環器系はロスの少ないものが要求されるようになる。車の中にこれだけのワイヤハーネスが張り巡らされているということは、当然その重要性も高いということだ。神経系が切れても、循環器系が切れても、人間と同じように脳卒中や心臓発作と同じことになるのだから、誰でも作れるものでは無いし、そこには無言の参入障壁が存在するとも言える。

2019年5月20日号

2019年3月期の第3四半期決算を発表した時点で示した通期見通しに比べて売上、利益ともに微妙にショート、今期見通しも極めて慎重なものを発表したあとの最初の一週間であったが、流石にこのバリュエーションで売り込まれることは無かった。市場全体がグタグタの中では上出来な動きだったと考える。先週末に比べて△10円となる1377円。

2019年5月13日号

まだ決算説明会資料が発表されていないので、決算短信だけから現状は推し量るしか無いのだが、私には悪い決算内容とは思えない。2019年3月期の第3四半期決算を発表した時点で示した通期見通しに比べると、売上、利益ともに微妙にショートしていて突っ込みどころを作ってしまっているが、今期見通しも極めて慎重であるのを市場がどう捉えるかだと思う。

その慎重な見通しの背景にあるのは、決算発表日が5月10日ということもあり、米中貿易摩擦の問題の行方が見えない中で、強気の見通しを立てることが出来なかったことは容易に想像出来る。事実会社側の見解として決算短信には次のようなくだりがある。

つまりとても海外経済の鈍化を危惧しているのが伺える。実は住友電工の場合、所在地別の売上情報と営業利益を見ると、売上は日本が当然断トツでありながら、営業利益ベースではアジアが多い。その内の半分ぐらいが中国で稼いでいるからだ。

これを考えると、確かに慎重に成らざるを得なかったというのは頷ける。ただバリュエーションで見て、PBR0.7倍(一株当たりの純資産1989円、株価1387円)というのはどう考えても不思議な水準である。もう一度、言います。PBRが0.7倍しかないんです。

決して常に“割安”な状態に放置される銘柄では無く、仮に2018年春先までのバリュエーションで計算すると、それだけで約4割は上昇することがすぐわかる。慌てる何とかは、にならないよう、少なくとも週明けの市場反応は確認してみたい。

2019年4月29日号

決算発表はGW後の5月10日15時。あまりに横ベタで動かない株価を見ていると、決算発表で何が出て来るのか非常に気になるところである。直接住友電工に関わる情報は何も出てきていない。

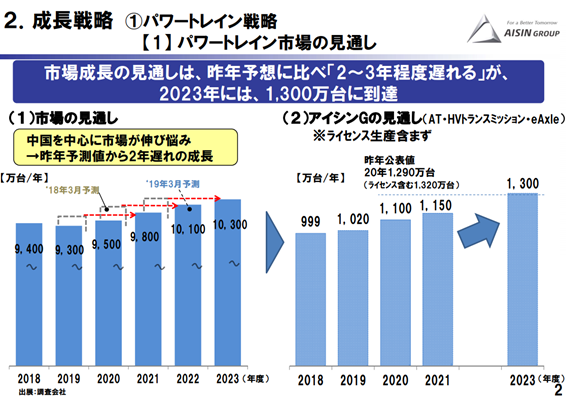

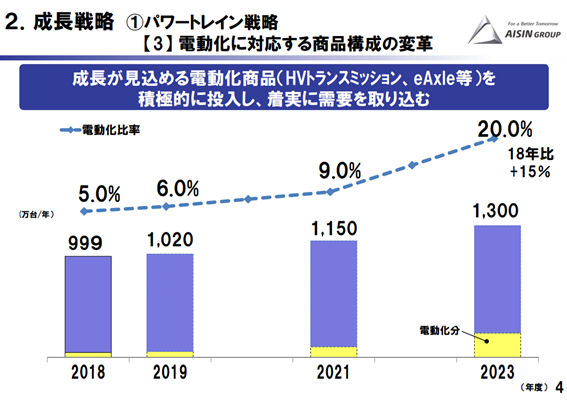

ただ4月26日にデンソーとアイシン精機が決算発表をしており、そこからある程度のことは類推出来る。まずひとつ言えることは、3社とも完全にバリュー銘柄扱いで安く放置されているということ。この考えの背景にあるのは日経新聞21日朝刊一面(https://www.nikkei.com/article/DGKKZO43942810Z10C19A4MM8000/)のような、短絡的な分析がコンセンサスに影響しているからだろうと思われる。

参考までにアイシン精機の決算説明会資料を見て欲しい。これはアイシン精機の専門分野であるパワートレインの市場予想であるが、クルマには一台に一個載っているのは当然の話。左側のチャートの説明にあるように、中国市場を中心に2年遅れと期ズレはあるが、間違いなく市場は成長している。

次にこれがCASEのEである電装化に関わる部分で、電動化分がどの程度に伸長するかを示している。2018年や2019年をスタートとすると、分母が小さいので変化率で示せば大きく見えるが、まだ立ち上がり期であることが良くわかる。

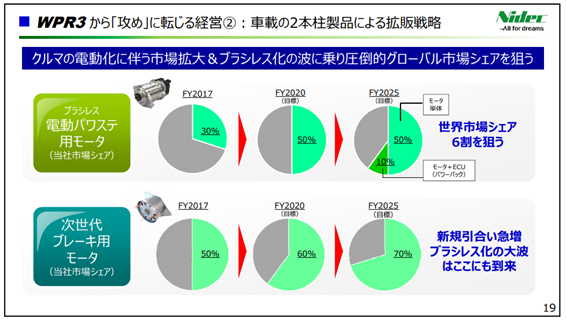

一方で、日本電産の決算説明会資料で見せられたのがこれ。たぶんこれを見た人はEVや次世代ブレーキ用モーターなどは、自動車業界から元民生用電機の業界に取られていくイメージを抱かれても仕方あるまい。ただFY2020についても、FY2025についても永守節は自信満々に聞こえても、あくまで「目標」であることに留意してほしい。

ということで、5月10日の決算発表が楽しみである。

2019年4月22日号

黄緑色の線で表されたCompany_Fが住友電工で、ご覧頂ける通り、この2か月間、上に抜ける訳でも下に動くわけでも無く、よく言えば「堅実」であり、悪く言えば「つまらない」

展開の株とも言える。しかし、一方でCompany_Gことデンソーの動きを見て頂きたい。大きな着眼点は同じであり、また一方でPBRが非常に低く割安に放置されていたが、このところ2割近い上昇を示している。特に大きな材料が出た訳では無い。

翻って、住友電工の2018年3月期の一株当たりの純資産は1973.95円で、現在の株価1537円から計算すると、PBRは0.72倍。勿論今期も確りと利益が上乗せされる。じれったくはなるが、株式投資とはある意味「じっと堪えて待つ」というのも重要な要素だと常々考えている。

2019年4月15日号

自動車部品関連への投資は、安定している代わりに地味なのが問題。特に昨今の様にマクロで株価を考える論調が多くなると、「風が吹けば桶屋が儲かる」という連想ゲームをする人が減るからだ。例えば、今週は5Gに関わる報道が色々とあったが、住友電工は蚊帳の外に置かれているのは確か。

ただ同社が交通インフラ(V2I:路車間通信など)を支える交通管制システムや、5G・IoTを活用したコネクテッド分野に力を入れているのは確実な話であり、動かない株価を見ていて不思議になるぐらい。

2019年4月8日号

新入社員向けの社長挨拶を見ると、如何にも「住友系」という感じがする。決して誉め言葉ではない。曰く「住友事業精神の「萬事入精」「信用確実」「不趨浮利」という考えを会社生活の基本として過ごしてください。」というのは、今時の若者の心に響くのだろうか?この辺の変革が同社にとっては必要な大きな要素かも知れない。

2019年4月1日号

前期18年3月期の一株当たりの純資産(BPS)が1974円に対し、週末の株価は1469円。今期の予想一株当たり利益が約156円あり、この1/3でも内部留保に回ればBPSは2000円を超える。

バリュー投資家の目線でMF10C選定をしたわけでは決してなく、ビジネス・トレンドを押さえる上で選定したもの。寧ろ感覚はグロースに近い。市場が変化に気付くまで待つしかないとも言えるが、配当利回りが3.27%と高かったことも、配当取りを終えた資金が売りに回った可能性は高い。特に心配なし。

2019年3月25日号

米国Aquantia社と自動運転を見据え車載マルチギガビット・イーサネットシステムを実現する製品開発に向けた協業を開始したと発表した。

自動車の中には各種センサーやECUを繋ぐ車載ネットワークがある。自動運転化するには、今よりも格段に早い車載ネットワークが必要になるが、今回の提携はそのためのもの。

2019年3月18日号

新四季報のトーンは、若干ダウン。「着実増」から「小幅増益」となる。但し、既に株価は18/3月期実績の一株当たり純資産1973円を大きく割込んでいる。

2019年3月11日号

米国の2月の乗用車・小型トラック販売、前年同月比2.8%減の126.5万台という報道が、自動車関連全般に足枷となっている。日本の2月の新車販売、前年同月比1.2%増の47.9万台では数値が小さいか。

2019年2月15日

着眼点:

電工という名前がつくので、ビジネスを誤解され易いのだが、実は営業利益に占める自動車関連の割合は6割を超える立派ないぶし銀の様な自動車部品のTier1企業。My四季報でバリュエーションを確認して、これだけ割安に放置される理由が分からないレベルなのはその為か?。今期予想ベースの純資産価値で計算するとPBRは0.7倍。