6902 デンソー

2022年5月1日号

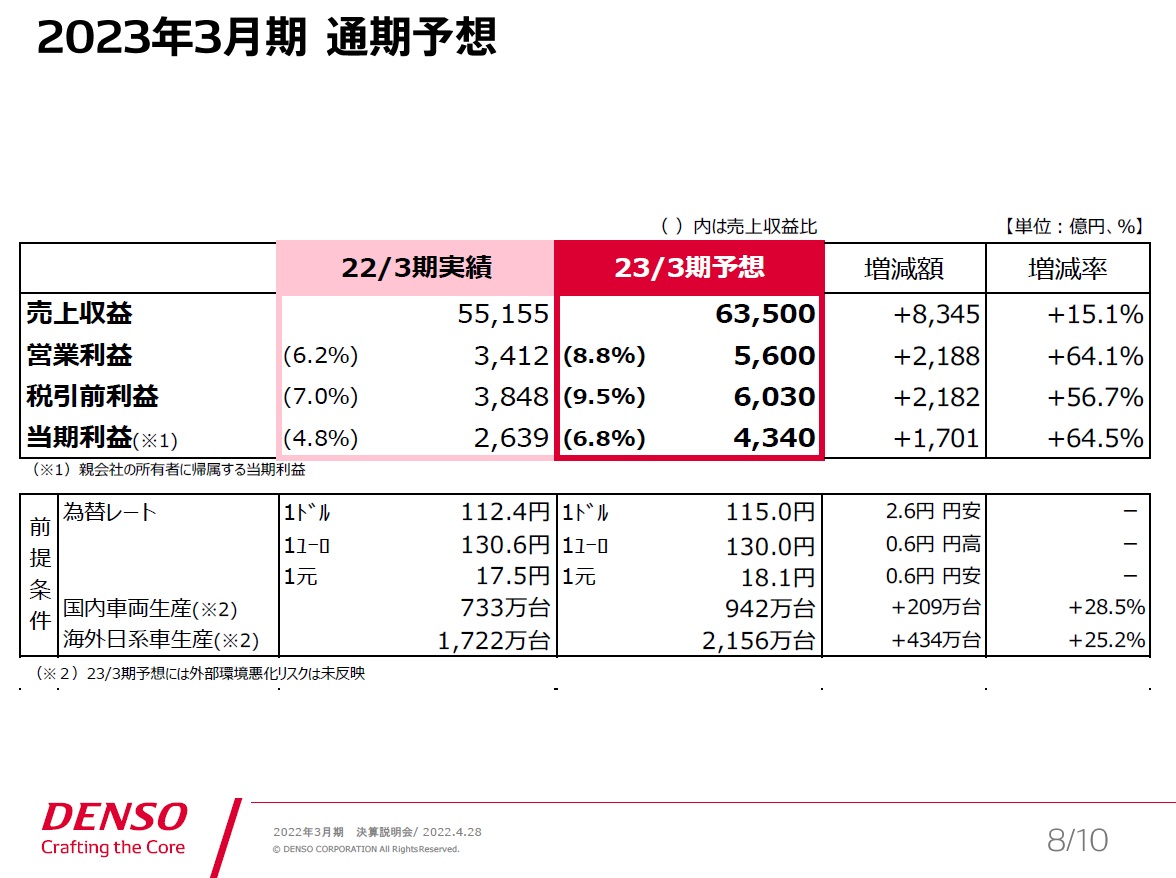

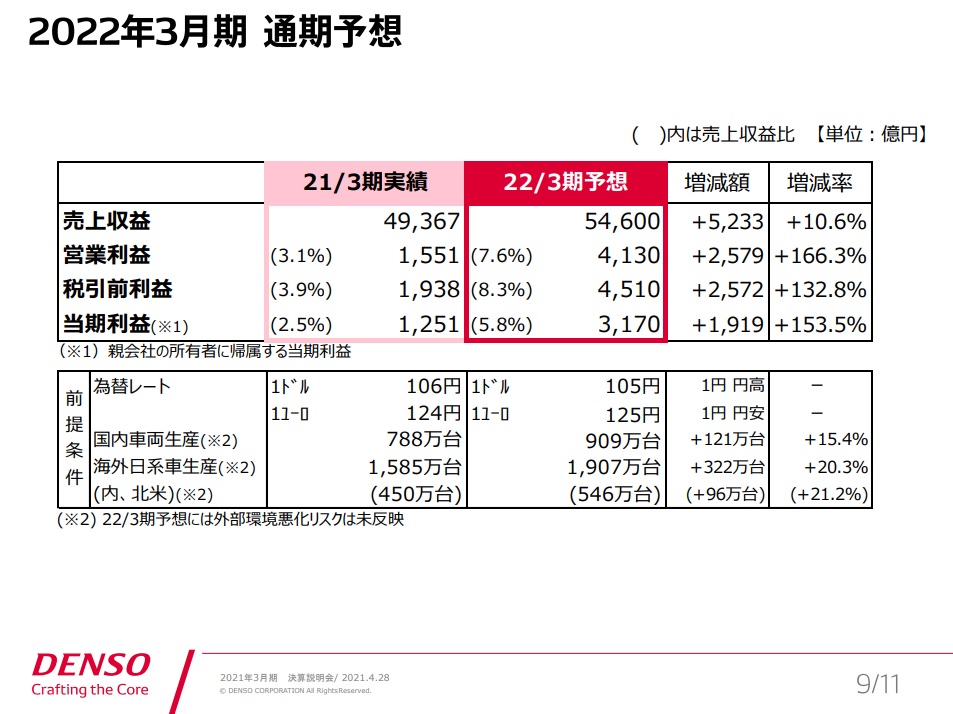

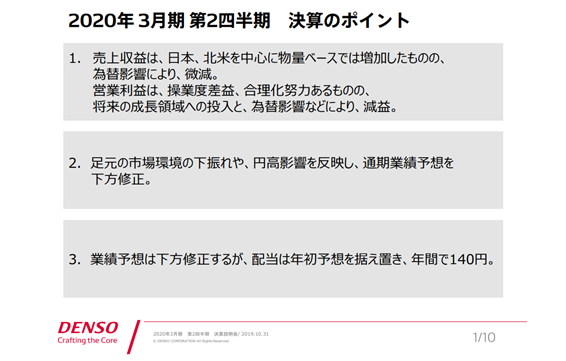

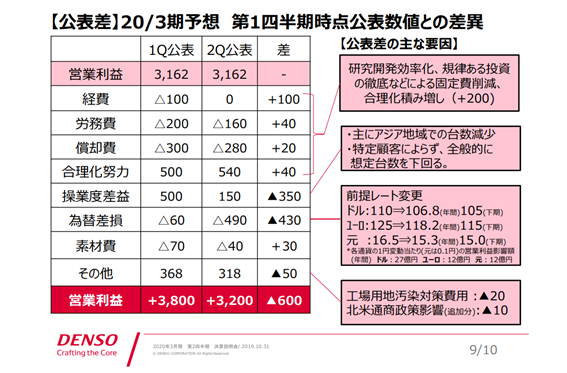

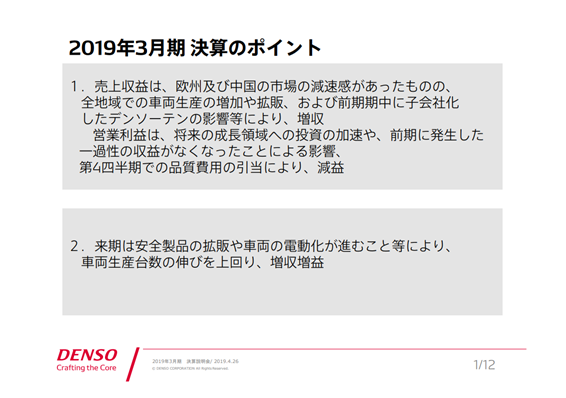

2022年3月期の実績は、半導体不足などによる車両減産他外部環境の影響あるも、新型コロナウイルス感染症による影響からの回復と、採算改善努力などにより、前年比で増収・増益。更に、来期の業績予想については、外部環境が不透明な中ではあるが、好調な売上収益と、採算改善の積み増し、変動対応力の更なる強化や、経営基盤強化の取組みを反映し、売上収益6兆3,500億円、営業利益5,600億円と予想している。これも文句のつけようが無い。当期の年間配当は165円(前回公表比+5円)、来期予想は180円(中間/期末各90円) とし、今後も長期・安定的に配当水準を向上させていくという。

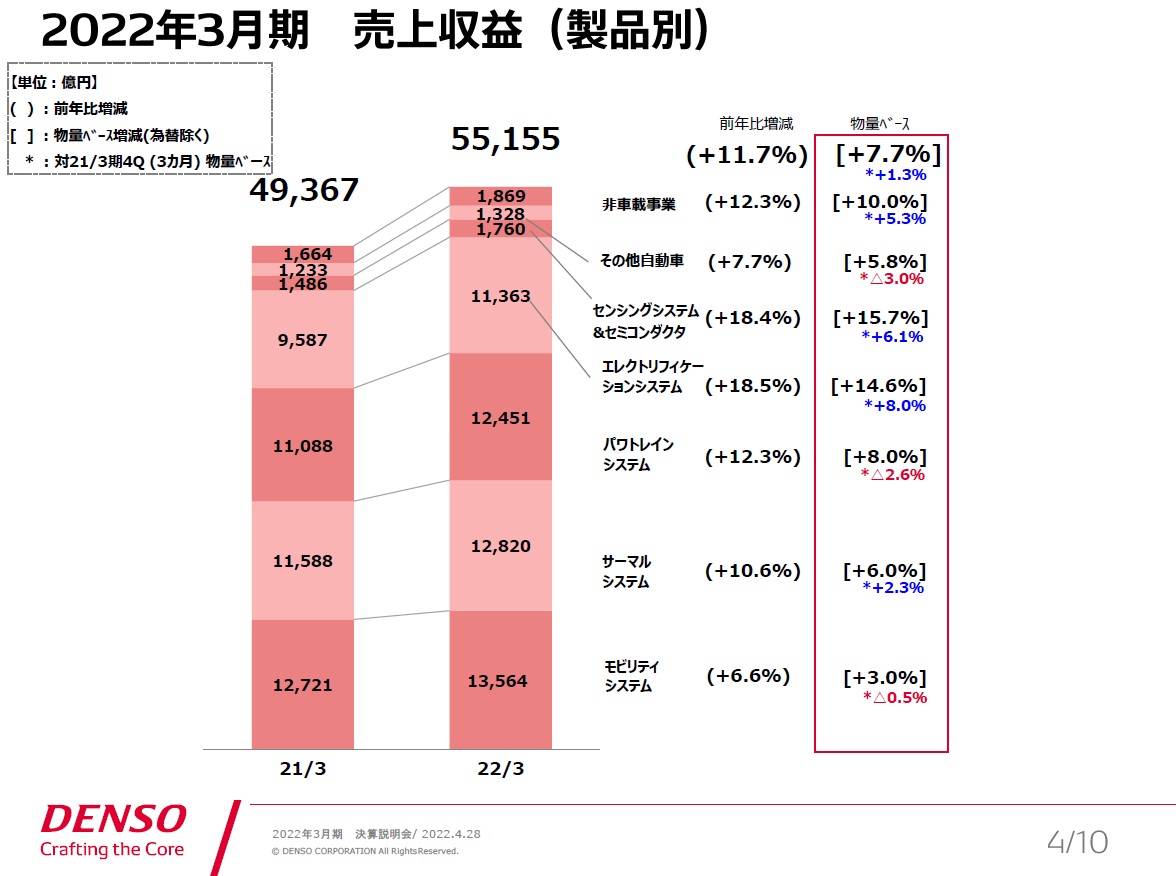

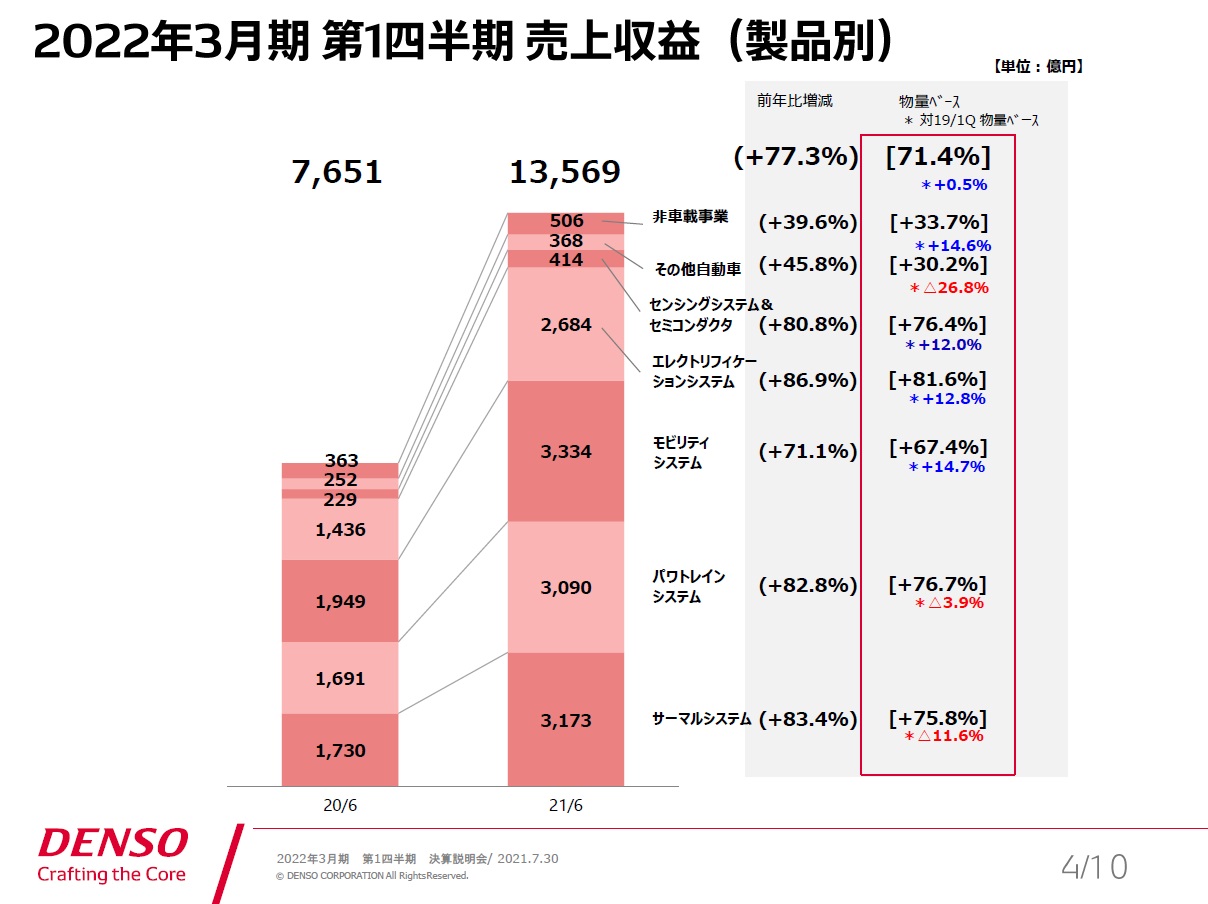

資料の中で気になったのは、まず「エレクトリフィケーションシステム」や「センシングシステム&セミコンダクタ」、或いは「パワトレインシステム」が二けた成長していること。

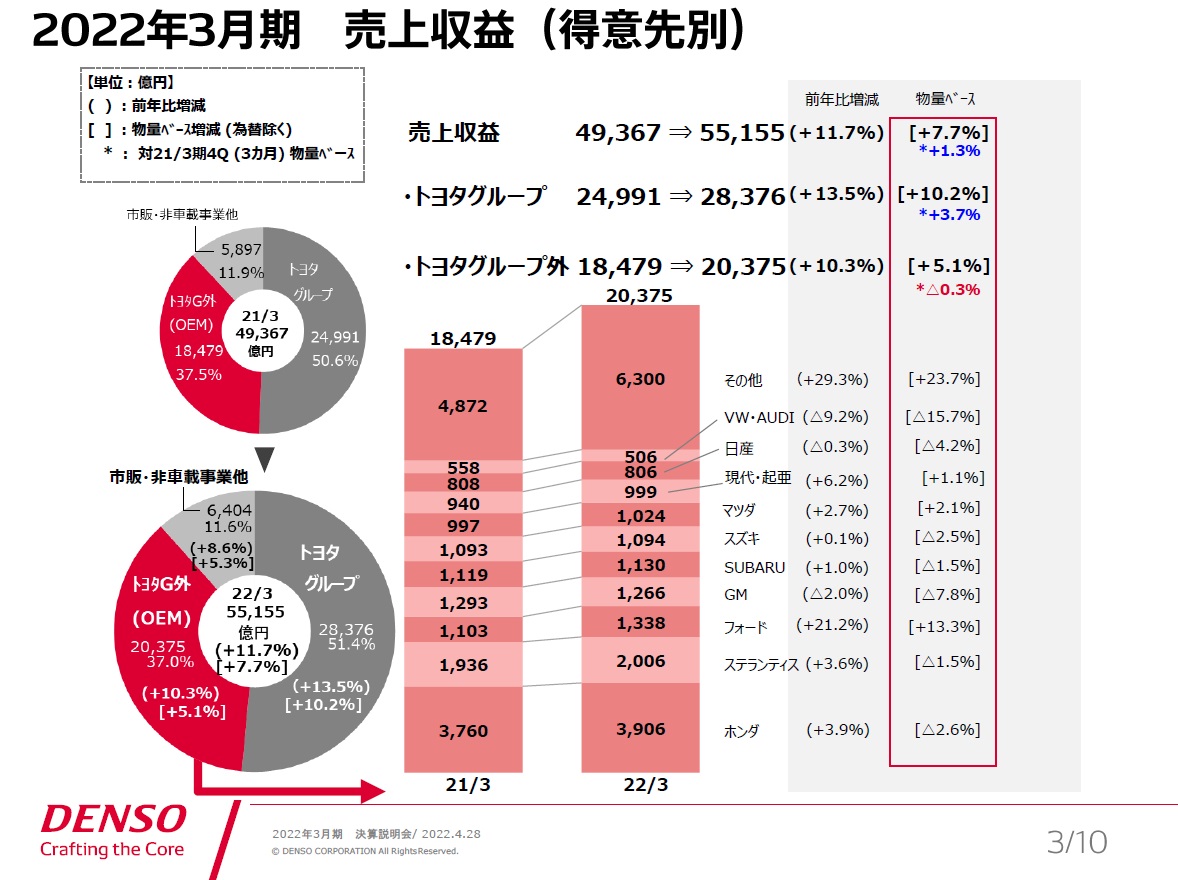

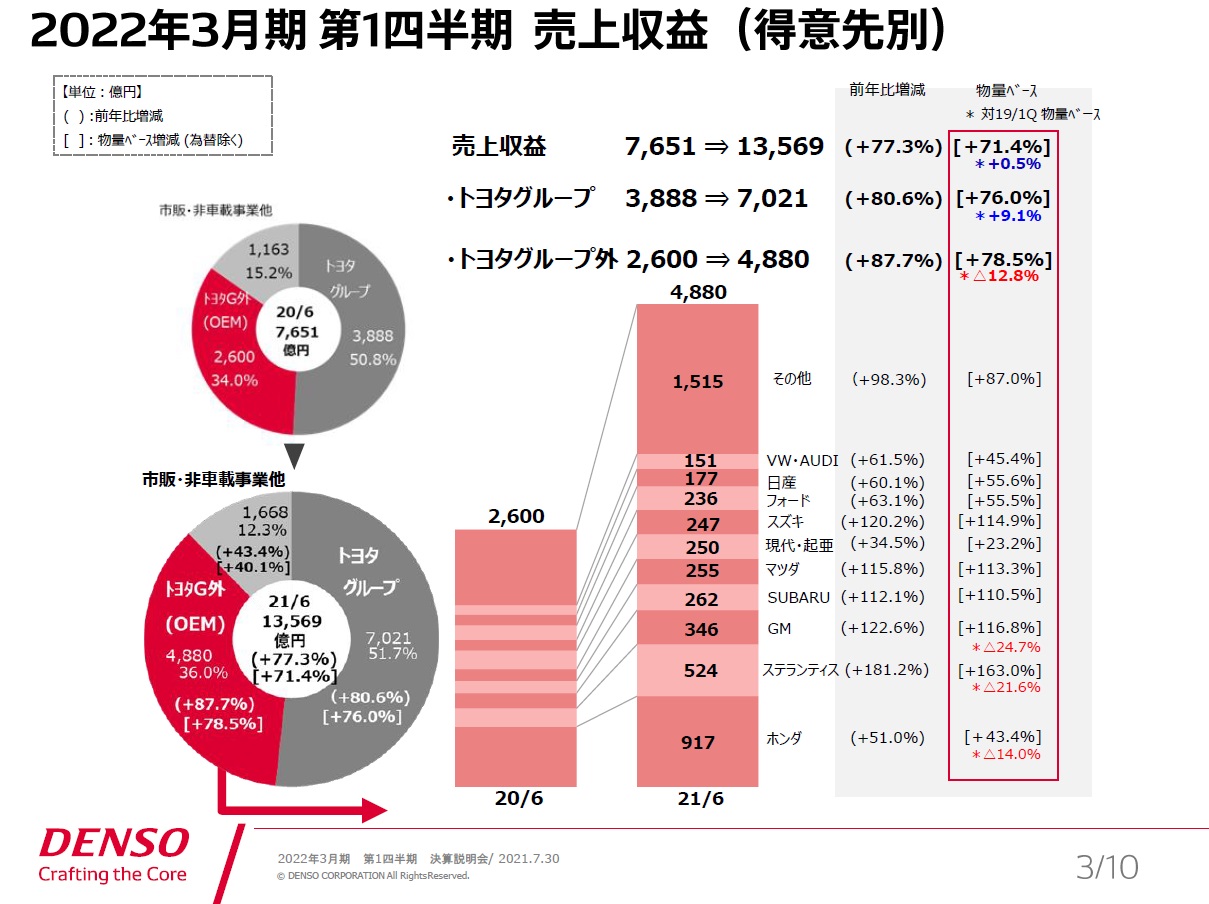

更に、下記の得意先別を見ると、明らかにトヨタグループ向けの売上が伸びている。そして更にトヨタグループ外の内訳で「その他」が+29.3%も伸長している。これは詳細を調べてみる価値はあると思っている。

更に面白いのは、収益予想の中で前提となっている為替の水準だ。ドル円をまだ115.0円で想定している。これは恐らくトヨタグループ全体がこの数値だろう。すなわち、相当なバッファーを持っていることになる。

2021年7月30日号

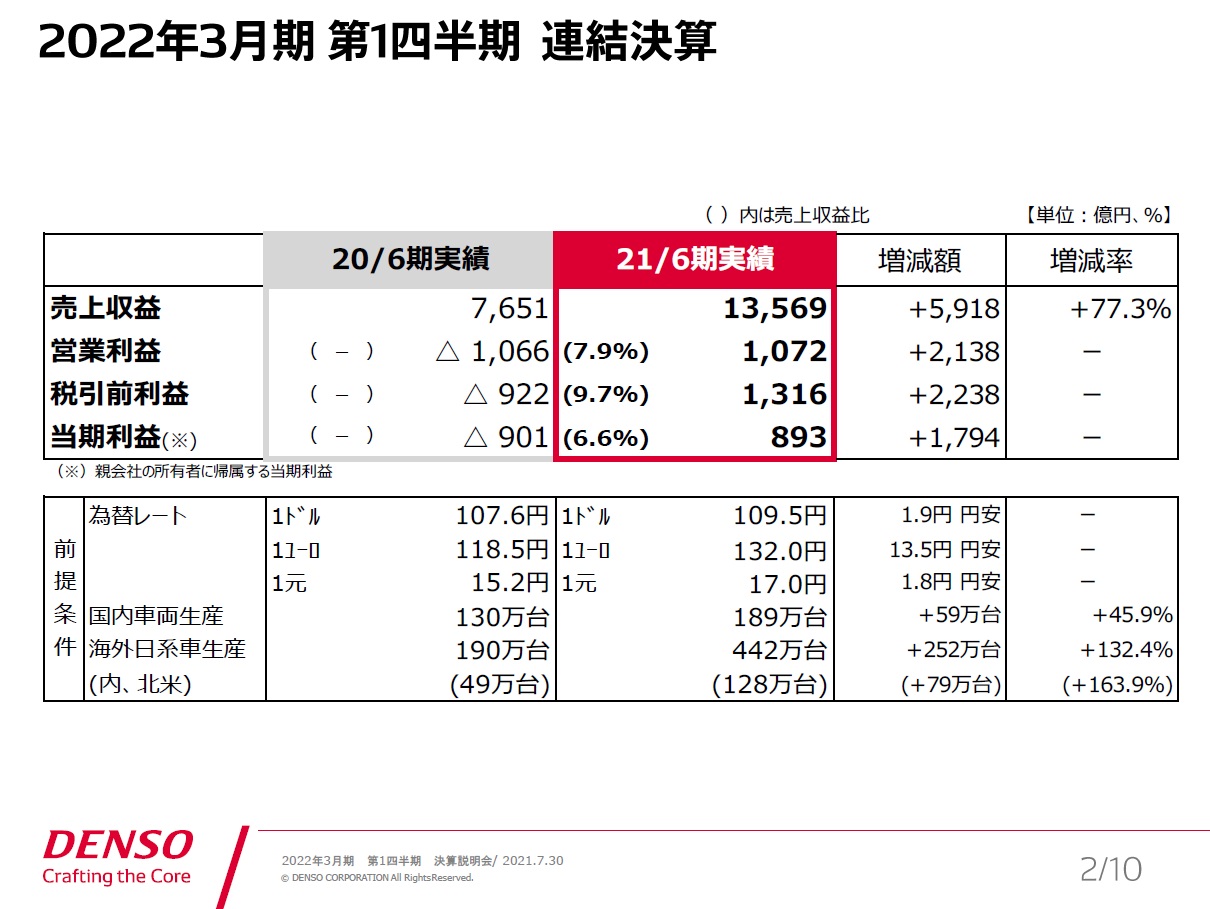

村田製作所が上方修正したので、その可能性は高いと思っていたが、案の定、デンソーも通期業績予想を上方修正した。その資料のハイライトがこれ。そして何より「三河商人」の慎重さが滲み出ていると笑ってしまった(良い意味)のが前提為替だ。ドル円が106円、ユーロが127円という円高見通しで計算しているところ。それでも上方修正なのだから凄いと言える。

半導体不足が喧伝され、自動車の生産調整が叫ばれ続けたこの数か月、4-6月期のTier1自動車部品メーカーの売上はYOYで+77.3%も伸長した。当然、各利益項目もマイナスが真反対にプラスに変わっている。前述の為替だが、前年が107.6円の実績、今年が109.5円の実績、そして予想は106円で計算。円高予想の為替ストラテジストが居てくれた方が企業は収益予想に含みを作り易いとも言える。

デンソーのような幅広い取引を行っているTier1自動車部品メーカーの状況を見ると、実は完成車メーカーの勢いを推し量ることも出来る。その典型的な資料がこれ。ホンダは系列部品メーカーを持っているからデンソーへの依存度合いが高くないということを割引く必要はあるが、元人気車種のオデッセイを生産中止にすることにも見える通り+51%にしかなっていない。この表を頭の片隅に置いておいて完成車メーカーの決算を見ていくとその理解は深まるだろうと思われる。

もう1枚は、如何にクルマのCASEという流れが動いているかを象徴するスライド。当社の名前はかつて「日本電装」だったから、DENSO:デンソーとなったのは言うまでも無い。古くはクルマの電装部品の供給者で、飛躍期はカーエアコンのコンプレッサーだった。それはサーマルシステムの分野になるが、既にセグメントとしてNo.1ではない。現在のトップは自動運転などのモビリティシステム。そしてEVなどの電動化分野に関わるエレクトリフィケーションシステムがやはり急成長分野となるのが見逃せないポイントだ。

2021年4月28日号

本日発表された決算内容を受けて株価は7,285円と前日比+446円(+6.52%)の上昇となった。市場は決算内容を好感したようだ。内容は悪くは無いし、MFCLに採用しているだけの着眼点にも満足いく流れを描いていると思われるが、「凄い!」と感嘆符をつけて賞賛できるものではないように思われる。決算説明会がクローズドであり、詳細開示が個人投資家向けにはされないところで、評価を下げて続けているが、今回もその状況に変わりはない。

まず評価出来るところはこのスライドで示された今後の見通しだ。(画像クリックで全頁参照可能)

今期の実績が良かったこと以上に、来期22/3期予想が大幅増収増益となる点は評価出来る。ただ、コロナ禍の影響をどれほど、どんな風に考えて織り込んでるかの前提条件が見えないのが難点だ。CASEの流れによって恩恵を受けることは間違い無いが、前提が見えない。そこで単純にコロナ禍の影響を受けず、昨年度の品管費用問題が無かった期の決算内容と比較してみる。

2020年3月期はコロナ禍の影響を受けていないが、品質管理の問題で営業利益以降が大きく下振れしたので、比較対象となるのは下段の2019年3月期だ。これによると売上が53,628億円で、営業利益が3,162億円とある。概ね2022年3月期予想の数字と近い。2022年3月期は売上54,600億円で営業利益が4,130億円だ。営業利益率で見ると、5.90%から7.56%へと改善している。贔屓目に見れば、CASEに関わるような付加価値の高い電装品が増えることが営業利益率を改善していると見ることも出来る。

ただ意地悪に言えば、2019年3月期の水準を少し上回るレベルに今年度は戻るだけと見てしまうことも出来る。Tier1の自動車部品メーカーとして、強い数字を出したいのは山々なれど、完成車メーカーであるトヨタ自動車から値引き要請を強く受けない為にも控え目にする必要が伝統的にあるのは心得ている。だからこそ、より積極的な開示を求めるのだが・・・・。

トヨタ自動車の決算発表によって、どこまで突っ込んで信じて良いかなどが見えて来るだろう。ポジションとしては抜群の位置にある素晴らしい企業であることは事実。決算も安心は出来た。ただビッグ・ポジティブ・サプライズは無い。

2021年1月13日号

「(2020年に表面化した)燃料ポンプ不具合のリコールについて今後の展開や原因について今は言える段階にはない」

偶然こんな記事を見つけたが、大好きな企業だけに真中のコメントだけはやはり「株主軽視」過ぎると思う。問題発生から早一年が経過しようというのに、まだ何も株主向けに報告出来ないというのは非常に問題だ。上場企業で、資本をパブリックに集めている以上、この手の問題についてはもっと早い対応が望まれる。「意識・社風を徹底改革」というが、現社長の意識が変わっていない証拠だ。

2020年11月22日号

熟慮の上、デンソー(6902)をAからBへ格下げする。Cにすることも考えたが、まずはB。その最大の理由は、やはりIRの姿勢だ。

機関投資家として参加している時ならば「義務感で決算説明会を開くなら止めた方が良いですよ」と言っていただろう。念のため、下記の図をクリックすれば、各資料のところに飛べるページに行けるようにしておいたので、ご自身でも「決算説明会プレゼンテーション資料(解説付き)」をクリックしてみて頂きたい。きっと最初でまず驚かれるだろう。いきなり「松井です」で始まる。真面目に「あなたは何処の、どんなお立場の松井様ですか?」と聞いてみたい。この名前の人は、同社の「役員・執行職」の中には出て来ない。情報開示をしたくて行っているのならば、名前と所属をまず名乗るのがビジネス上の礼儀でもある。これを視聴している中には、沢山の株主もいる筈なのだから。

また何故、上級幹部がプレゼンテーションをしないのかが腑に落ちない。1日に20万人近い新規感染者を誇る米国でさえ、CEOが自らプレゼンテーションは行う。もうこの段階で大ぺけだ。

また、前回までの決算で品質保証関連費用で多額の損失を出して株主に迷惑を掛けているにもかかわらず、その辺りのへの言及が殆ど無い。再発防止対策をどのように徹底し、その手ごたえは如何ばかりかという説明が無い。

そしてならば通期見通しが強気かと思えば据え置きのままだ。残念ながら、どんどんデンソーが悪い方向に向かっているような嫌な感じがする。企業が大きくなり過ぎて、潰れないという錯覚があるのだろうか。トヨタの豊田章男社長がトヨタ自動車への危機感をあらわにしたのが2年以上前だ。社員に危機感が無いと。それと同じことが、デンソーにも起きているにもかかわらず、経営陣がきずいていないのかも知れない。状況によってはMFCLから外すことも考えて行かないといけないかも知れない。

事実、そうした方向に向かった住友電工は、今期の決算で投資家から見放された。MFCLから外して置いて良かったと思う。同じ匂いを感じつつある。

2020年10月23日号

まず最初に同社のWebサイトのデザインがほぼ刷新された。こうしたリニューアルオープンのWebサイトを巡ってみると思わぬ発見もあるので、是非、ご自身で探訪して欲しい。特に完成車メーカーではなく、Tier1とは言え、自動車部品メーカーという縁の下の力持ちである以上、通常には一般人の目に触れるものを作っていないし、製品にDENSOと大きく書いてあるものも少ない。ただ最近は日常的に使う事になった3次元バーコード(QRコード)の生みの親が同社であることはあまり知られていないかも知れない。元々のニーズは、トヨタ自動車のかんばん方式を支えるための部品データをバーコードリーダーで読めるようにするために開発された。どうしてあれがそれだけの情報を抱えられるのかは私にも分からないが、今となってはQRコードの無い状況は考えられない。

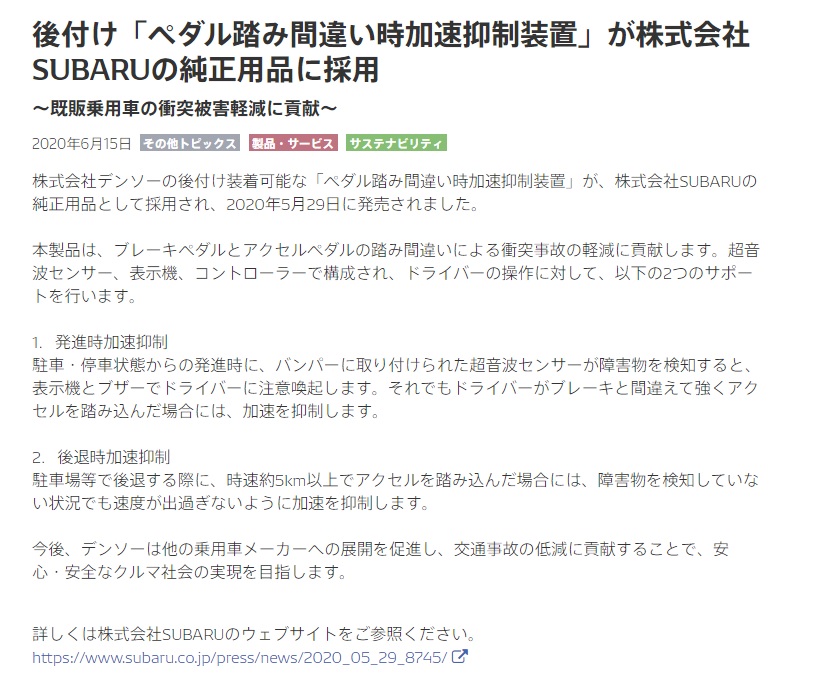

今回ご紹介したいのはスマートフォンで運転をスコアリングするアプリケーション「yuriCargo(ゆりかご)」を開発したというようなこぼれ話ではなく、同社の製品がまたまた幅広く使われるようになったという裏が取れたご紹介。日経XTECHという雑誌があるが、その記事の中に「後付け出来るブレーキとアクセルの踏み間違い防止装置」のことが書かれている。元はと言えば、この話を大きく拡大したのは、昨年4月に発生した池袋の「プリウス・ミサイル」の話が発端だ。それまでだって高齢ドライバーなどによるブレーキとアクセルの踏み間違い事故はあったが、今回加害者が公判で自動車に問題があり自分に落ち度は無いと無罪を主張したことが「クルマを悪者にしたくない」というエンジニアを始めとする関係者の決意を高めたようだ。

結果、ダイハツとSUBARU(スバル)の軽自動車など一部の車両を除き、ホンダとマツダ、三菱自動車、日産、スズキは、トヨタが使うものと同等の後付け踏み間違い防止装置を採用した。スバルの登録車を含め、7社の自動車メーカーへのシステム供給はデンソーが一手に担う。ロームの上方修正、ザイリンクスの決算などを踏まえると、年初リコール問題で揺れた同社だが、B格をA格に上げることにしたい。私は基本的に地味で縁の下の力持ちが好きだから。

2020年9月6日号

リコール問題、それも枯れた技術で作られていた筈のものの大量リコール問題で揺れたデンソーから、やっと前向きな話が聞こえてきた。ただ正直2020年6月に発売された「TOYOTA新型ハリアー」に搭載されたものを9月3日のプレスリリースとしたところに、同社の現状の苦境が感じられる。プレスリリースの最後の一文「世界中のすべての人にとって安心で安全なクルマ社会の実現に取り組んでいきます。」というごく当たり前のことが言えることが、自動車メーカー/部品メーカーにとっては本当に大事なことだから。

日本電産は良い会社だと思う。ただ、やはり永年世界で独ボッシュと自動車部品のTier1として争ってきたデンソーに、私は自動車部品としての歩はあると思っている。

頑張れデンソー!(画像クリックでプレスリリース本文へ飛びます)

2020年7月23日号

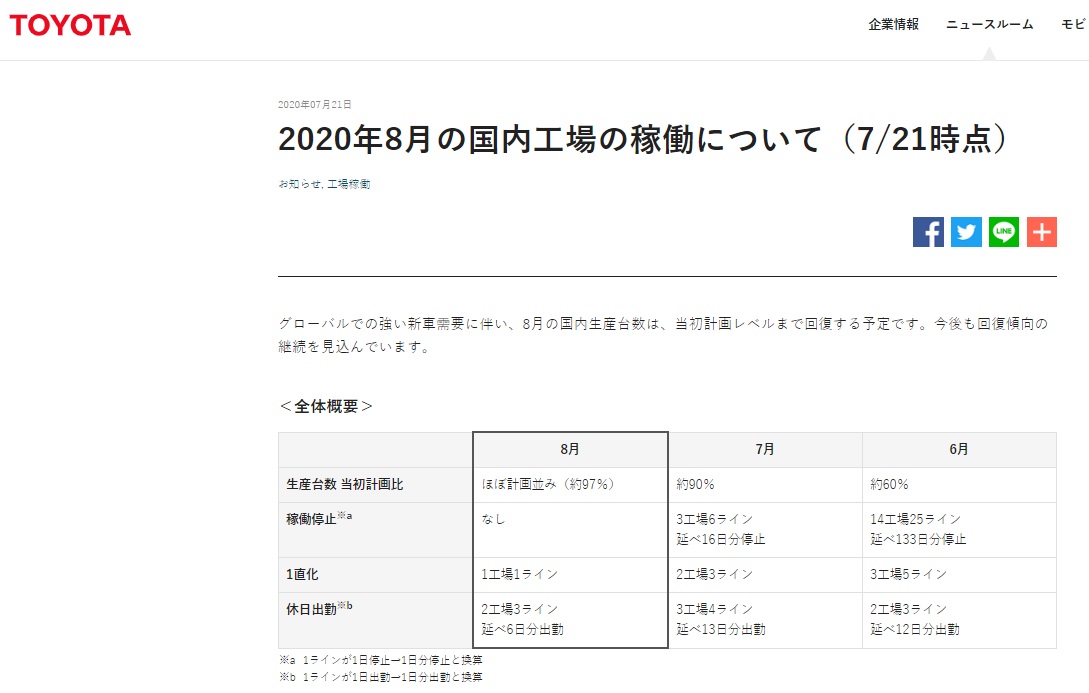

デンソーの業績に大きな影響力があるトヨタ自動車の8月の国内工場の稼働について発表された。それによると、新車需要回復に伴って、8月の生産は、ほぼ通常稼働まで回復する予定だそうだ。詳細は下記画像をクリックしてプレスリリスを見て欲しい。

2020年7月13日号

自動運転等の研究開発を行う新たな拠点として、今年オープンした羽田イノベーションシティに「Global R&D Tokyo, Haneda」を開設した。2018年4月には既に品川駅近辺に「Global R&D Tokyo」を開設し、自動運転を中心とした研究開発を進めてきたが、今回開設する「Global R&D Tokyo, Haneda」には、自動運転の企画・開発を行うオフィスに加え、試作品の車両への搭載等を行う車両整備棟と、実車評価用のテスト路を備えてより充実したテスト及び開発を行う。写真をクリックして、プレスリリース本文へ。

2020年6月17日号

マイカーの需要は今後再び増加するというのが私の読みです。何故なら、通勤の満員電車を含めて、公共交通機関を回避する動きが強まると思うからですが、それはより高齢者に多いでしょう。若い人よりも高齢者の方が三密回避はより切実ですから。ADASの必然性はより高まる筈です。また新車でなくても後付けできるこうした装置の需要も今後伸びると思われます。

2020年5月26日号

同社Webページ、IR情報の決算発表関連のパートに、遅ればせながら決算説明会の質疑応答内容を掲載された。それは下記の通り。最も関心がある「品質費用」の部分について、対応策を明記してきた。本来ならばこれはリアルタイムで株主に社長が答弁しているところを伝えるべき内容だ。少なくとも、今期はトヨタ自動車が新たにそうした対応をしたのだから、是非見習って欲しいと思っている。同社のレーティングを一旦はCからBへ戻すこととする。

2020年5月2日号

4月26日の下方修正記事のアップデートに等しいが、30日に正式に決算発表を行った。億円単位の部分で若干の違いはあるが、数字的には殆ど変わらない。『My 四季報』の数値は当然修正した。

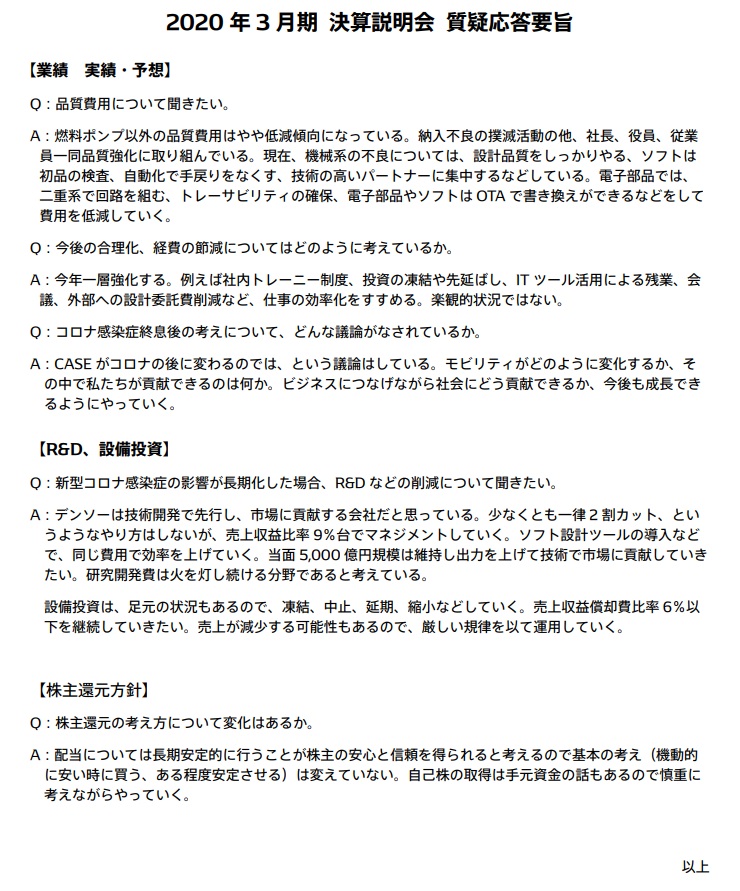

決算説明会をデンソーはライブ配信していないので、決算説明会資料だけから毎回ひとまず検討しないとならないが、別記事「簡単!『My 四季報』を使って下方修正と株価変動を予測」 で推定した通り、第4四半期の営業利益が△1,016億円となっている。下の図は通期での増減要因分析になるが、ご覧頂けるように、当期品質費用が△2,220億円となっており、第4四半期に△1,899億円もの引当を行っている。COVID-19の影響による操業度差損益は△430億円にすぎず、本来ならばこのような結果にはならなかった筈だ。

問題は、別記事でも書いた通り、どうしてこれほどの品管費用を計上しないとならない状況が生じたのかということだ。同社もトヨタ自動車グループであり、その品質管理は非常に厳しい。前期もFPGAなどの最新電子デバイスに関わる品管費用として400億円程度引当金繰入があったが、この理由だけはなるべく早くに確認したい。米国企業だとQ&Aに誰でも参加出来るので、こんな不完全燃焼のようなことは起きないのだが、この点はDENSOは大きく遅れていると思わざるを得ない。内容が確認出来るまで、「Favorite Degree」をAからCへと2段階格下げとする。

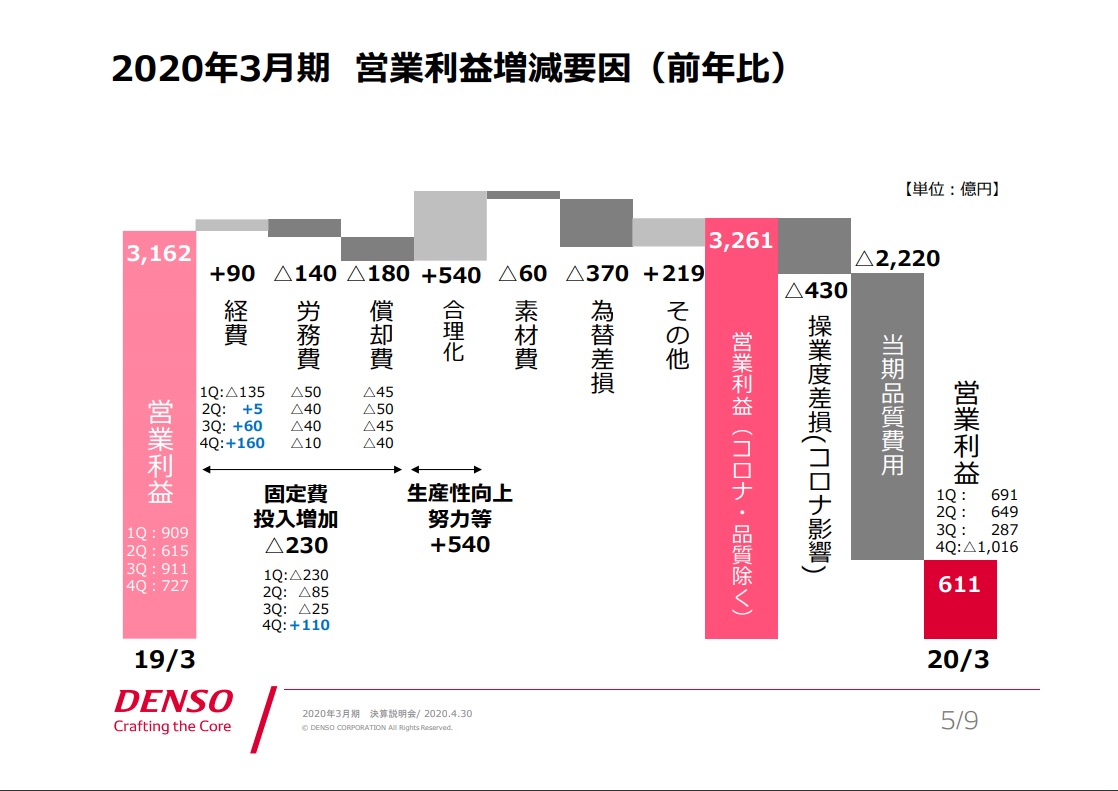

2020年4月26日号

デンソーが4月24日付で、30日の決算発表に先立って大幅な下方修正を発表した。内容は下記の通り。(画像クリックでプレスリリース本文が開きます)

まだ決算発表前であり、これ以上の資料が無いことから、すべてここに記載されている「修正の理由」から想像するしかないが、大きな要因は3月に発表された「レクサス」ブランドと「トヨタ」ブランドの2013-19年型の乗用車とトラック、その燃料ポンプのリコールに関わる費用が大きいと思われる。規模は世界全体で320万台、米国だけでも約180万台、更にカナダで15万8262台と途方もない台数になりそうだ。

すなわち「品質費用の引当および新型コロナウイルス感染症拡大による影響等を踏まえ・・・」の前者の方が圧倒的に大きい筈だ。何故なら、2019年12月期が終わった段階で既に営業利益は1,626億円程度あり、それが通期で610億円にまで減少するためには約1,000億円の営業損失に第4四半期がならないと帳尻が合わない。12月期にも品質管理費用を計上しているが、どうもこちらで手当て出来る内容のリコールとは別物のようだ。まず一義的には、どうして急激に同社の品質管理がここまで悪くなったのかを検証してみないとならない。

ただ恐らく株価的には相当程度既に織り込んでいると考えられる。週末24日の株価で計算する前期基準のPBRが0.81倍。既に一度3,021円の安値を付けて0.65倍まで売り込まれての戻りだ。ある意味、膿が全部見えたと考えることも出来るかも知れない。ひとつ言えることは、通期赤字とはならなかったことが幸いしている。トヨタ車のリコールの事実から想像が及んでない場合はショック安になるかも知れないが、基本的に同社のPBRが1倍を割れている段階で売られ過ぎと考えている。

正式な決算発表によって、詳細な内容、来期以降への影響の残りなどをあらためて確認したい。

2020年4月12日号

同社が量子コンピュータのクラウド利用サービス「Leap2」を新型コロナウイルス対応で利用する企業・団体に無償提供するという、カナダのD-Wave Systemsが実施するプロジェクトに参画することを決定したことはご存知の方も多いと思うが、更に米生産子会社「デンソー・マニュファクチュアリング・テネシー(DMTN)」で医療用防護マスク(フェースシールド)の生産を始めた。数千個規模で量産して地域の医療機関に提供する。加えてカナダの拠点では従業員が自宅で3Dプリンターを使い、防護マスクの部品の製造を始めた。自社設備を活用し、新型コロナウイルス対応を支援する。

株主としてその企業を所有することの意味は、やはりその企業と同じ夢を抱くことでもある。今、企業として出来ることをする。必ずあとで何かが返って来るだろう。現状のPBR0.81倍は収益動向の話とは別に、単純に考えても極めて割安である。

2020年4月5日号

日経新聞が「デンソー、次世代車の覇権へ トヨタに接近 変革のデンソー(上)」というタイトルで4月2日から特集を組んでいる。デンソーがトヨタに接近しているという捉え方には違和感がある(私の取材の感覚言うと、トヨタがデンソーを身内により引き戻そうとしている感じだ。つまり引力の発生源が逆)。だが下記の図も含めて、デンソーの現状を垣間見ると事が出来る。上下シリーズのようなので、第2部にも期待したい。

2020年3月29日号

住友電工と同じく、トヨタ自動車の工場稼働停止などの影響は直接響いてくる。ただ一方で、完成車メーカーの動きとして、電気自動車を自動運転よりも注力対象とする動きがあり、デンソーにとっては利益率の高い分野が動く可能性がある。

2020年3月22日号

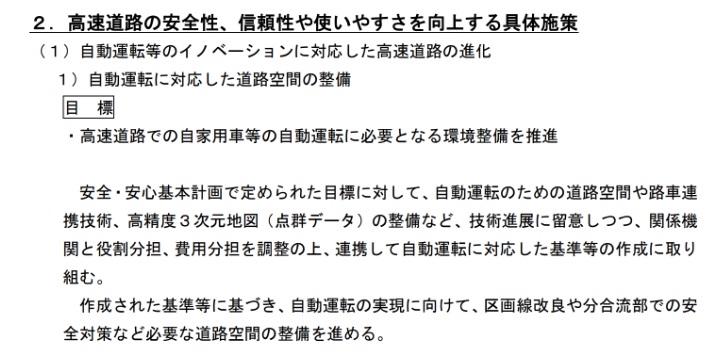

漸く、日本の首都高を運営する首都高速道路会社が、自動運転に対応した道路空間の整備に乗り出す計画であることが、2020年3月21日までに公開された資料で明らかになった。自家用車などの自動運転に必要となる環境整備を推進することが目的。

具体的には、自動運転のための道路空間や路車間連携技術、高精度3次元(3D)地図の整備などを進めるほか、自動運転に対応した基準などを作成し、その基準に基づいて区画線改良や分合流部での安全対策などを進めていくという。

自動運転レベル3(条件付き運転自動化)が4月1日に解禁される。レベル3は人が運転を代われることを前提とした特定エリア内での自動運転のことを指し、まずは高速道路での自動運転を可能とするシステムを各自動車メーカーが市販車に搭載する見通しとなっている。

そのため、高速道路での自動運転への対応は一般道にも増してスピード感が求められる。今回の首都高速道路会社の計画案は、3月12日に開催された「第37回国土幹線道路部会」で配布された。計画案の名称は「高速道路における安全・安心実施計画(案)」で下記の図をクリックして貰えば、原文を観れるようにしてある。下記は該当の4ページ。

2020年3月2日号

ロイター通信の報道によると、デンソー(6902.T)と富士通(6702.T)が共同出資するスペイン南部マラガの自動車用機器の部品工場が、新型コロナウイルスの感染拡大により中国からの部品供給に支障が出ており、必要な場合に一部の生産ラインを停止する準備を進めているという。製造しているのは自動車用オーディオ部品のようだ。停止は3月16日からの予定。ただ、影響を受ける人員は38人ということで、ここから類推出来る工場規模は大して大きくは無い。

2020年2月24日号

漸く決算説明会での質疑応答要旨がWeb上に開示された。正直、この対応には極めて不満であるが仕方が無い。

問題の「品質費⽤計上の背景」については案の定、第一問目に掲載がある。

回答は「以前に⽐べて製品が⾮常に⾼度化する中で、ソフトウェア・電⼦部品の搭載⽐率が⾼くなっており、品質を作り込む難易度が上がってきている。また、完成⾞メーカー(OEM)や⾞種をまたいだ部品共通化が進んでいることで⼀度品質問題が起きてしまうと、昔に⽐べ⾦額が多額になる傾向になっている。そのため、これまで以上に品質を作りこむ技術と、起きてしまった時に⽀払い切れる体⼒が必要になってきている。」という分かるような煙に巻かれたような答えだが、面白いことも言っている。「出荷後にソフトウェアは書き換えで対応できる仕組み、電⼦部品は基盤ごとの交換ができるような補修性を⾼め、品質費⽤を低減できるよう取り組む」とある。ポイントは前者。「出荷後にソフトウェアを書き換え出来る」というのはFPGAのことだ。コストを抑えたASICからFPGAへの流れが加速する。

新型コロナウイルスの感染拡大の年間業績見通しへの影響については、基本的にそんなに気にしていないというトーンである。

2020年2月17日号

デンソーからの情報開示では無いが、トヨタ自動車は広州市などに構える完成車の4工場を17日以降に稼働させる方針と報じられている。ただ、グループの部品メーカー(デンソーのこと)は「(現状は)部分稼働にとどまる」とされ、サプライチェーン(部品供給網)維持に苦慮しそうだ。

2020年2月10日号

現時点において、第3四半期決算に係る追加の資料は公表されていない。今週発表されるボルグワーナーやデルファイなどの決算内容が参考になるかも知れない。

2020年2月3日号

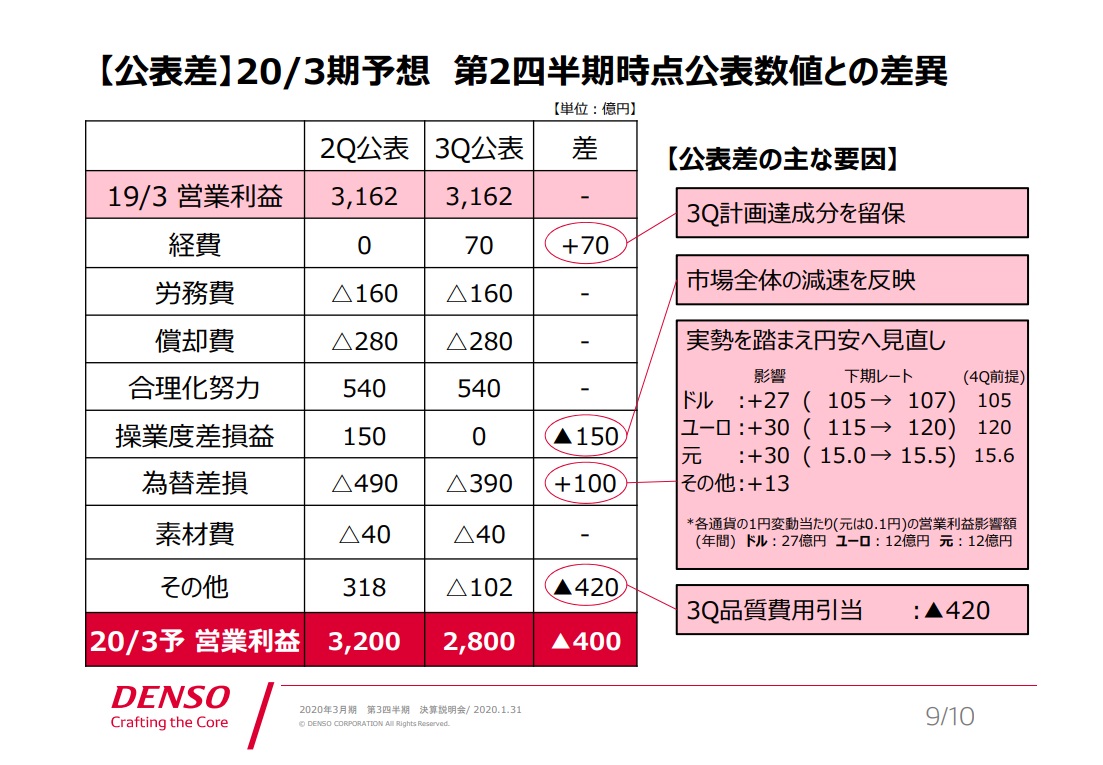

実に不思議な内容で通期見通しを下方修正した。現時点でどこにも説明が無いのが悔しい。決算説明会のQ&Aが米国企業の様にリアルタイムで開示されていればこんなことも無いだろうと思うのだが残念だ。

まず「売上収益は、世界的に市場の減速感があるものの、物量ベースでは、累計で昨年並みを維持。為替影響により、減収。」ということで、ある意味織り込み済み。修正後の通期見通しにおいても売上収益については修正が無い。しかし、営業利益が400億円マイナスになるのだが、正にそれにほぼ等しい金額が「3Q品質費用引当」の名目で420億円計上されている。為替が予想よりも円安に振れたことで+100億円、経費削減で+70億円を捻出したが、市場全体の減速で操業度差損が△150億円、そしてこの「3Q品質費用引当」で△420億円が計上されたため、営業利益が△400億円の下方修正となっている。

問題は昨四半期に何のためにこの品質費用引当金を計上しないとならなかっただが、現時点では不明。継続フォローの予定。

2020年1月27日号

2019年度第3四半期の決算発表は1月31日に行われる。

1月22日、三菱自動車が排ガス検査で基準を超えないようにする不正装置が取り付けられていた疑いでドイツ検察当局の捜査を受けた問題を巡り、同社も当局から参考人として捜査を受けたことを明らかにした。

また同社は2018年12月に中国におけるメーター事業の競争力を強化するため、自動車向けソフトウェアの設計・開発を行う光庭(本社:湖北省武漢市、以下、光庭)と、合弁会社「電装光庭汽車電子有限公司」を設立している。

31日の四半期決算発表後に何らかの形で影響度合いが示されると思われ注目したい。

2020年1月20日号

2019年度第3四半期の決算発表は1月31日に行われる。

1月7日、次世代のコックピットシステム開発に向けた協業を米国クアルコムと行うことを発表した。

発表によると

「カメラやセンサーを用いた高度運転支援機能やエンターテイメント機能などが車両に搭載されることにより、車両がドライバーに伝える情報量は格段に増えています。必要な情報を確実にドライバーに伝えるためには、メーター、車載マルチメディア、ヘッドアップディスプレイなど複数のHuman Machine Interface製品を連携させ、車両周辺やドライバーの状況に応じて適切な表示や音を出すことが求められます。

デンソーは、クアルコムテクノロジーズの通信技術やスマートフォン向けに開発された半導体、ソフトウエアなどの情報技術と、自社のHMI製品に関する車載要件、機能安全、品質、セキュリティ技術の知見を掛け合わせることで、次世代のコックピットシステムの開発を加速します。具体的には、統合コックピットシステム「Harmony Core™」をベースに、次世代のコックピットシステムのアーキテクチャーを開発し、コネクティッドカーを想定した外部クラウドサービスやドライバーステータスモニターなど新たなHMI製品との連携、ドライバーと乗客の個人認証、ディスプレイの操作性向上などを可能にして、ユーザーの利便性向上を目指します。」

とある。これは面白いことになったと思う。

2019年12月30日号

SMBC日興証券が24日付で、デンソーの投資評価を最上位の「1」から真ん中の「2」に引き下げたと日経新聞が報じた。あわせて目標株価を5600円から5400円に見直したらしい。担当の木下寿英シニアアナリストは投資家向けリポートで

「自動車の電動化などを背景にした事業成長は続くとする一方、「株価には相応に織り込まれた」と指摘。熱マネジメント事業の収益率の改善も、楽観視は控えたい。」

としているらしい。原文は当然読んでいない。

こういうアナリストレポートの中でいつも気になる表現の仕方が「株価には相応に織り込まれた」というものだ。前週末の株価5,007円時点のバリュエーションは、予想PERが12.72倍、PBRが1.08倍でしかない。そして何より株価から「一株当たりの純資産」を差し引くと「5,007円-4,640.36円=366.64円」と、外部流出を考慮しなければ、今期の予想収益で足りる水準でしかない。

この事実と、予想PERが12.72倍、PBRが1.08倍というバリュー株の典型のような状況をして「織り込まれた」と断ずるのは笑止千万と言うのが私の見方だ。

因みに、2018年1月時点の株価は約7,000円、この時のPERは17.3倍前後、PBRは1.5倍前後だ。当時の方がCASEに対する夢が大きかった?自動車の電動化への期待値が高かった?そして何より、こうした自動車の変革の中でTier1サプライヤーの中でも一段と先駆しているのが同社だということだ。もし、2018年1月当時のマルチプルに引き直せば、たちまち株価は同水準まで戻してしまう。これこそが投資家の期待値の問題だ。

もし「株価に織り込まれた」ということは、市場はそんなに期待していないということになる。もし正しい日本語を使うとすれば、「自動車の電動化などを背景にした事業成長は続くと考えるが、自分の予想に反して市場の期待値はそれほど高まらないので、格付けとターゲットを引き下げる」とするのが正しい表現だと思われる。自己正当化のレポートなのかな?

2019年12月23日号

住友電工がドライブ・レコーダーに接続する配線を含むワイヤーハーネスを作る会社ならば、純正標準装備のドライブ・レコーダー自体を作るのがデンソーだ。モノによってはアイシン精機(カーナビは実際両社が作っている)が作る場合もあるが、恐らく安全運転支援機能の一種でもあり、それらの連携相性もいいことから、ものを作るのはデンソーだろうと思われる。

既にレーダークルーズコントロールの目の部分にはフロントを見る能力が備わっている。またノーズの最先端部分には、左右からのクルマの接近を確認するためのカメラが備わっている。バックする時に広報画面がモニターに映し出される機能は、今では車庫入れ時の必需品と言える。単純にこれらに常時録画機能と、事故に相当するマイナスGが掛かった時に前後1分間の映像を保存する機能を搭載すれば、基本的にはドライブ・レコーダーの開発は要らない。より進むと、そうしたIoTデバイスのFPGAのプログラムを書き換えるだけで済むかもしれない。

クルマのアフターマーケット・グッズで大きな企業収益の柱と成り続けたものは少ない。カーステレオも、カーナビも、勿論自動車電話も完成車の標準装備品に変わったり、スマホに置き換わったりした。結局はデンソーのような自動車部品メーカーが作った方が、性能も良いし、見栄えも良い。ドライブ・レコーダー関連銘柄として騒がれる銘柄が無いのも、日本企業の参入が少ないのも、ポイントはそのあたりにあるのかも知れない。

2019年12月16日号

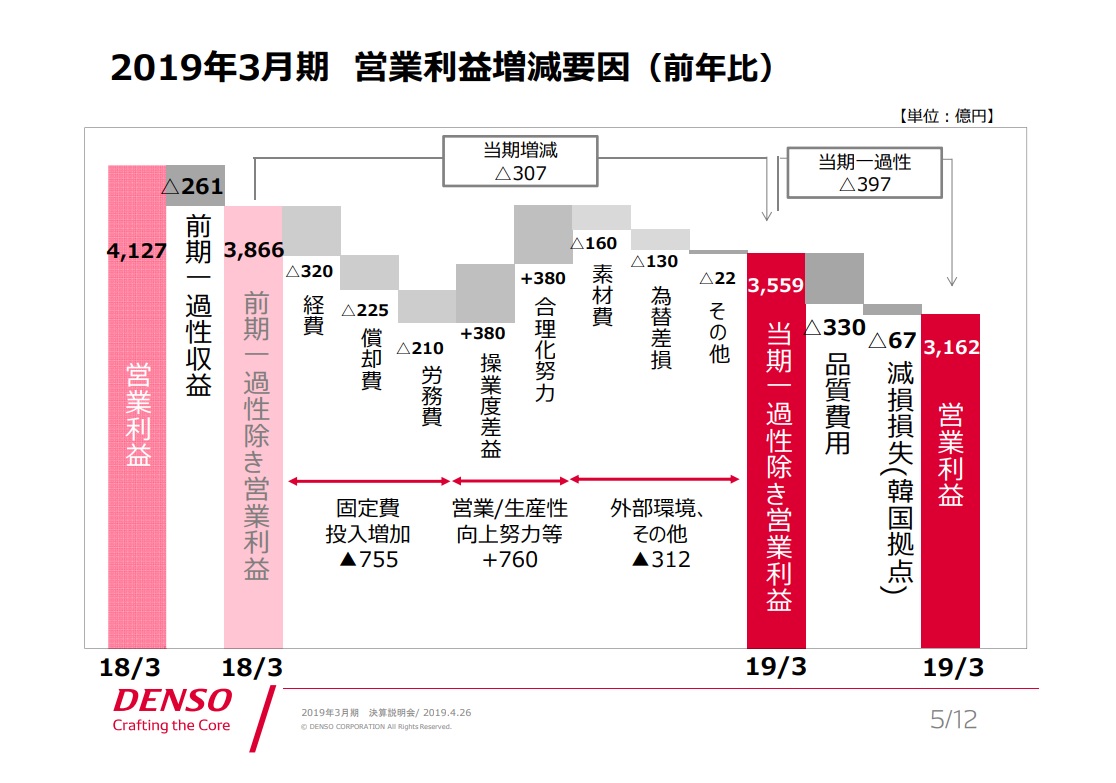

デンソーとトヨタが2020年4月にスタートさせる半導体先行開発会社「MIRISE」の小さなブースもあった。

そこが最も注力しているのがSiCパワー半導体だ。PCU(Power Control Unit)の大きな役割は、走行時にバッテリーの電力をモーターに供給し、減速時に回生した電力をバッテリーに充電すること。これをSiCパワー半導体の利用などにより、体積を1/5にすることが目標のようだ。その展示品が下の写真。当然目標の方はまだダミー模型だ。

2019年12月9日号

よくぞこれだけ頻繁に展示会に出展するものだと思ってしまう程、デンソーのこうした活動は活発だ。12月18日より開催される「2019年国際ロボット展」にも出展し、自動化ソリューション、工程合理化ソリューション、IoTソリューションそして工場セキュリティソリューションなどの展示を行う。

QRコードも同様であるが、自社の生産現場から上がる日常的な「カイゼン」に関わる積み重ねが、大きな流れに繋がって行っている。単なる自動車部品のTier1サプライヤーではないということの証左だ。

2019年12月2日号

同社は自動車のTier1サプライヤーとして世界第2位、若しくは世界第1位のビッグプレイヤーだが、同社の技術開発の広がりは時にとても面白いものを生み出している。有名なところではスマホなどでも便利に読み込む「QRコード」だが、バーコードがQRコードになっただけで、そのデータ量は爆発的に増えたことはご承知の通り。あれはそもそも「部品を入れて置くトレー」の内容表示の為に開発された。QRコードを使って、トレーごとに細かく管理出来ているからこそ、トヨタの精緻なかんばん方式は守られているとも言える。

さて、そんなデンソーが「第6回鉄道技術展2019」に出展した。下に示した主な展示物の例をご覧頂きたい。この会社の底力というか、なぜそんなに強いのかということが如実に示されていると思う。ものは鉄道技術展への出展物なのだから。

2019年11月25日号

今週は特にコメント有りません。

2019年11月18日号

デンソーが2016年に開発した可変ピッチプロペラを搭載した産業用ドローンは、羽根の角度を変化させることで強風でも飛行できる耐風性と、橋梁に近接し定位の姿勢を維持できる安定性がある。2017年以降、このドローンを用いた橋梁の撮影、AIを活用した撮影画像の解析の実証を積み重ね、機体性能と画像解析技術の向上に取り組んできた。

橋梁点検を担う建設土木業界では、現在、インフラの老朽化や、少子高齢化の進展による労働力不足が課題。2019年3月には国土交通省が定める「橋梁定期点検要領」が改定され、近接目視点検をロボット技術で補完・代替できる環境が整い、ロボットを活用した橋梁点検の効率化が期待されるようになった。

デンソーはこれまで近接で目視点検が行われていた橋梁点検の一部をドローンでの撮影に代替し、撮影画像の解析、調書作成までを一貫して支援する橋梁点検サービスを開始する。本サービスは、目視点検の際にロープなどの昇降器具を用いて点検士が橋梁へアクセスする危険な作業の低減、橋梁点検車による道路交通規制に伴う渋滞の軽減にも貢献出来る。

また、デンソー独自の損傷AI解析システムを活用し、ドローンで撮影した膨大な量の写真の中から橋梁の損傷箇所を自動で検出し、橋梁の図面上に損傷図を作成することができるため、損傷個所の正確な把握が可能になるという。

2019年11月11日号

住友電工同様、決算発表後の株価は上昇した。減益決算であったにもかかわらずである。株式投資の難しさはこの辺りにあろう。どこまでを市場は想定して織り込んでいるのか、それは常に極めて曖昧で分かり難い。だからこそ、大きなビジネス・トレンドを確認して、それを信じて、多少の上下変動には動じないメンタルのタフネスさが必要なのかも知れない。タフでない場合は、日々の上下変動を見ない、或いは気にしない方が良い。もしそれが出来ければ、今回のデンソーのケースで言えば、決算発表後の4912円で売ってしまい、この週末の5118円は享受出来ていない。

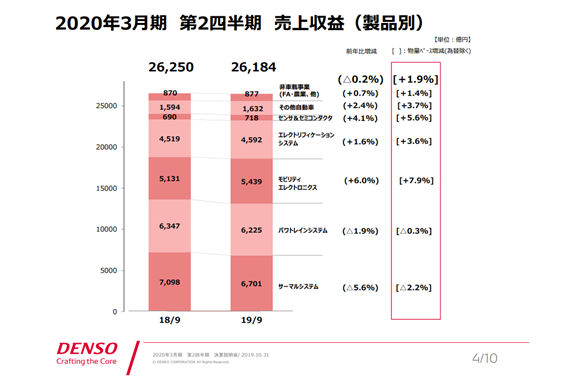

決算発表内容をちゃんとチェックして運用するとよく聞くが、そのチェックの仕方によっては薬にはならず、ただ毒になる場合だってある。下の図は決算説明会資料のものだが、製品別に何が増えて何が減ったのかが良くわかる。前年比増減を示した欄に△マークがついている製品分野が前年比で売上げを減らした部分だ。

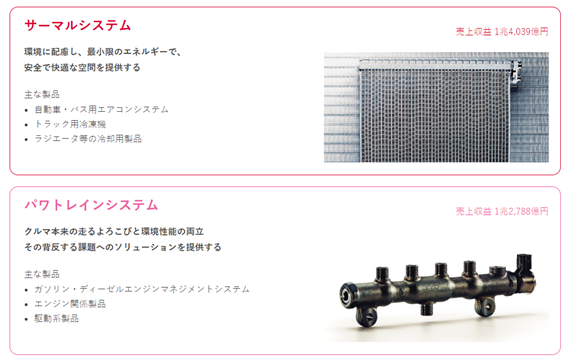

今回のケースで言えば、パワトレインシステムとサーマルシステムだ。デンソーのウェブページで調べると下記の通り、正にクルマの販売台数にリニアに連動する部分だ。

ならば増えた分野はどこかと言えば、それは下記の部分だ。

つまり明らかに自動車のCASEに関わる分野だ。ホンダの決算を引き合いに出すまでも無く、自動車各社が苦労しているのはこの分野であり、デンソーはこの分野を伸ばしていることが伺える。安心して見て答えると言えるのは、こうした確認をしているからだ。

2019年11月4日号

決算発表は10月31日。結果は微減収減益、通期も下方修正となった。ただ週末の株価は内容を既に織り込んでいる。決算説明会資料を抜粋すると決算のポイントは下記のようになる。

通期の営業利益見通しの修正要因が分かり易く説明されたページが下記になる。

営業利益を600億円下方修正したが、その最大要因は為替の円高である。前提条件を期初1ドル110円、1ユーロ125円としていたところを、下期は1ドル105円、1ユーロを115円と変えたことで430億円のマイナス要因となっている。勿論、表の中ほどにある「操業度差益」というのが中国の景気悪化などによる台数減少の影響なので、問題がないわけでは無いが、為替は企業努力の範疇を超える。更に言えば、足許のドル円は108円台、ユーロ円は120円台ということを考えると、かなりコンサーバティブな見通しだと思われる。

今月の米国雇用統計を見て、FRBの追加利下げ余地については少ないことは冒頭お伝えした通りであり、為替市場の雑話のように1ドル100円を超える円高などと言うのは、おいそれとは考え難い。

そしてそもそもの会社の立ち位置を考えれば、現状のバリュエーション(PER14.81倍、PBR1.06倍)というのはバリュー株のそれである。デンソーは本来グロース株であっても良いビジネス内容だと私は考えている。

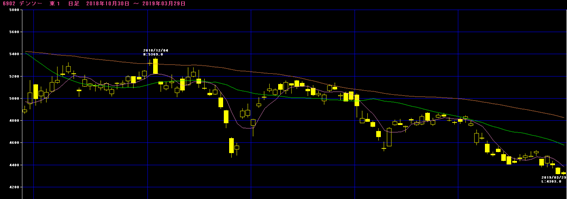

2019年10月28日号

ブースの真ん中に小さなシアター状の空間を作り、部屋を暗くして車載カメラ(クルマの目)が実際にどう見えているかをデモンストレーションしているところ。真っ暗な1ルックス(国際基準は5ルックス)の明かりの中でも、はっきりと歩行者の服の色まで確認出来ることを伝えていた。

確かに「凄いなぁ」と分かり易いデモンストレーションではあったが、マニアックな私がジッと覗き込んだ展示は寧ろこれ。

決算発表は10月31日

2019年10月21日号

10月21日(月)から10月25日(金)まで、シンガポールで開催される第26回ITS世界会議シンガポール2019にも出展する。

「モビリティ社会づくりに貢献するデンソーの技術と取り組み」をテーマに、将来モビリティ社会の実現に向けてデンソーが取り組んでいるコネクティッドソリューションを紹介する。

例えば、サイバー攻撃から車両を守るためのサイバーセキュリティ技術、車載ブロックチェーンとQRコードを活用した自動車のライフサイクルのトレーサビリティ管理、車両の荷室情報を活用した積載率向上の取り組みなど、モビリティ社会を支える技術を紹介する。

これまで培った車載技術に加えて、自動車と様々なモノがつながるためのクラウド技術やデータ通信技術など、将来の社会システムに必要とされる技術開発の一端を見せる。

決算発表は10月31日

2019年10月14日号

10月24日(木)から11月4日(月・祝)まで東京ビッグサイトで開催される「第46回東京モーターショー」に出展する。

今回のモーターショーのテーマは「未来のモビリティ社会を創る実現力」。デンソーは「セーフティソリューション」「エネルギーソリューション」「コネクティッドソリューション」の3つの分野を中心に展示する。

<東京モーターショー デンソー特設サイト>

https://tms-denso.com/

2019年10月7日号

10月2日と3日、東京目黒の雅叙園で行われた「b.tokyo 2019」というブロックチェーンに関するテクノロジー・カンファレンスに参加した。基調講演を日本のインターネットの父とも称される慶応義塾大学環境情報学部の村井教授が務められるようなイベントであった。村井教授の講演タイトルは『「情報革命」から、ブロックチェーン「価値革命」の新時代へ』というもので、ご承知の通りブロックチェーンは「仮想通貨」のためだけの技術では無いこと。国境や地域差といった概念を失くしたインターネット、更にWorld Wide Webは全てのものがCyber空間にある現代を作りだした。その中で非常に重要な役割を為したのが「公開鍵暗号方式」であるが、Financeなどの次の段階に進むために重要になって来るのがブロックチェーン技術だという展開。

その中で非常に私が興味をもって参加したセッションが「ブロックチェーンが変える自動車産業のランドスケープ」というもの。プレゼンテーターはMOBI(mobility open blockchain initiative)のCEOであるChris Ballingerという人。MOBIとは何かはご説明するよりも下記のURLから内容を見に行ってもらうのが一番良いと思うが、当日のスクリーンを撮影した一枚が次の写真だ。(https://dlt.mobi)

ご覧頂きたいのは、我らがDENSOの他に、BOSCH、ZF、Continentalと言ったTier1サプライヤー、或いはGMやFORD、HONDAと言った完成車メーカー、更にはIEEEなどまでが参加しているという事だ。

今回のカンファレンスの後、あるオーソリティと話す機会を得たが、デンソーが量子コンピューターの研究開発にリソースを割いている意味が非常に良くわかった。確かに今日明日の話では無い。ただそこに先見の明を持つ同社をやはり私は素直に凄いと思った。

恐らく「ブロックチェーンのストーリーでデンソーを買おう」と言って理解が及ぶ市場関係者は殆どまだいないだろうが、何れはそうなるのかも知れないとも思った。

2019年9月30日号

デンソーグループの競争力を高める国内生産体制の強化に向けて、半導体センサーの生産を拡大すること発表した。具体的にはデンソー北海道の工場を使う。北海道では自動車のエンジンやエアコン、ブレーキなどのシステムに使用される半導体センサーを生産し、2009年以来、累計5億台の生産実績を持っている。今後想定される電動化の進展と安全ニーズの高まりに伴うセンサー需要拡大に備え工場を拡張すると発表した。

電子部品メーカーがライバルになる日が近いのかも知れない。

2019年9月23日号

新しい会社四季報の収益予想に変更はない。コメントについても前回号とほぼほぼ変更なし。

20日付プレスリリースで「訪日外国人向け観光型MaaS「くるり奈良」実証実験を開始

〜奈良の魅力をAIが自動配信、誘客・移動・回遊をシームレスに連携〜」を発表した。詳細は是非下記のURLからプレスリリースを参照頂きたい。

https://www.denso.com/jp/ja/news/news-releases/2019/20190920-01/

このプロジェクトの中でのデンソーの役割は「外部パートナーと連携しながら、MaaS領域に必要となるクラウド技術や車載技術の開発を進めています。本実証実験では、パートナー企業であるアクティブスケーラ社と連携します。また、サービス事業者のニーズ調査や顧客受容性の課題を検討し、MaaS技術開発に生かすことで、新たなモビリティ社会の実現を目指します。」とある。

因みに、世間一般(株式市場関係者も含む)のデンソーという会社への認識は、言うまでも無く「自動車部品の会社」であって、それ以上でもそれ以下でもない。恐らく、グループ企業のアイシン精機との差異についての理解も進んでいないと思う。

その一方で、このプレスリリースにある内容、或いは会社四季報に記載されている「当社単体で自動運転向け半導体も開発中」という内容など、「自動車部品の会社」という認識範疇に収まるものだろうか?私は収まるとは決して思えない。

だからこその現状のPER12.27倍、PBR1.04倍という低バリュエーションがあり、その認識が新たにされる時のインパクトは大きなものとなると考える。この会社はそういう会社だといつも思う。

2019年9月16日号

「デンソーとBlackBerryが共同開発した統合コックピットシステム「Harmony CoreTM」、今秋から北米で販売開始のSUBARU 新型レガシィに採用」と発表された。

これは2017年12月に既に「デンソーとBlackBerry、世界初の自動車用統合HMIプラットフォームを共同開発」と発表されていたもので、当然搭載するクルマの新車開発に関わるものであり、そう一朝一夕に開発したからと言って収益に繋がるものではないのが自動車部品の厳しい世界。この辺のタイムラグを投資の世界では読まないとならないし、また逆に言えば、こうした案件の積み重ねで収益予想も立てられているので、その意味では固い数字が読めるとも言える。

CPUはインテルのAtom® プロセッサー A3900シリーズが使われる。技術的なポイントは、異なる特性のOS上で稼働するコックピットの情報機器を単一のCPUで制御するところ。BlackBerry社はかつてビジネス用途で一世を風靡した携帯電話のメーカーだ。

実車のコックピットの写真は下記の通りだが、その効能をプレスリリースから引用すると

「運転中の車両周辺やドライバーの状況に応じた注意喚起・警告を、わかりやすい表現で、わかりやすい場所(表示器)へ、違和感のないタイミングで表現したり、液晶で構成されたメーター画面とセンターディスプレイの連携により、一体感のあるアニメーション表示や、メーター画面内へのナビ画面の一部表示などが可能になります。また、メーター画面とセンターディスプレイ画面に高い描画力が必要な場合も、一つのマイコンを性能更新することで、双方の機器への描画に必要な処理性能を確保することができ、商品力向上とコストダウンの両立に貢献します。」

とある。

カーナビ登場当初、運転席に液晶画面で綺麗な地図を表示したのは日本だけだったことを覚えている人は、そう多くないかも知れない。欧州車は「Turn by Signal」と呼ばれた、矢印だけの表示に留まった。欧州車も今では賑やかな画面になってきたが、それが更に飛躍するという事だ。テスラのそれほど「物々しくない」ところが個人的にも気に入っている。

2019年9月9日号

会社四季報先取り情報

【反 発】予防安全やパワトレはトヨタ向け軸に搭載拡大。中国の米系や欧州低迷を補う。前期生じた品質関連費用や韓国拠点減損(計約400億円)ない。開発費や償却費増、働き方改革関連費用こなし利益復調。

【新会社】次世代の車載半導体の研究・先行開発会社を合弁(当社51%、トヨタ49%)で20年4月設立。グループの半導体リード。当社単体で自動運転向け半導体も開発中。

2019年9月2日号

ビジネス・トレンドには関わり合いが無い、寧ろリスク面の話だが「池田工場の土壌・地下水調査結果および対策について」と題してデンソーが「工場建屋の解体工事計画に伴い、土壌・地下水調査を行った結果、「土壌汚染対策法」および「県民の生活環境の保全等に関する条例」(以下「条例」という)に定められた基準を超える特定有害物質を検出しましたので、下記にお知らせいたします。」という情報開示を行っている。

昨今はこうした企業の危機管理の巧拙が経営の根幹を左右したりすることが多い。総じていつも思うのは、トヨタ・グループはコンプライアンスに煩いという事。悪いことでは勿論ないが、時々現場の営業マンを見ていると気の毒になる時がある。

そんなに管理していても、トヨタ自動車の本社から出火するのだから不思議なものである。

2019年8月26日号

デンソーの最近のテレビCMが可愛いのをご存知だろうか?ご存じない方は下記のURLから入って頂ければ確認出来る。

https://www.denso.com/jp/ja/about-us/densoworld/

その中で気になったのは、この「ドライバーステータスモニター」。開発自体はかなりな時間を掛けてきたと思うが、テレビCMでアピール出来る段階なのだということで気になった。

自動運転のレベル3以降では、何かあった時にクルマがドライバーに運転を戻す。その時に、ドライバーが熟睡していたり、スマホに夢中だったりすれば瞬時に運転を返すことが出来ない。その為、ドライバーの状況をクルマが把握しておく必要があるが、それがこの「ドライバースタータスモニター」だ。

当然、飲酒運転などのチェックも可能になり、呼気に含まれるアルコール濃度が一定量を超えるとエンジンが始動しないという対応も可能だ。

2019年8月19日号

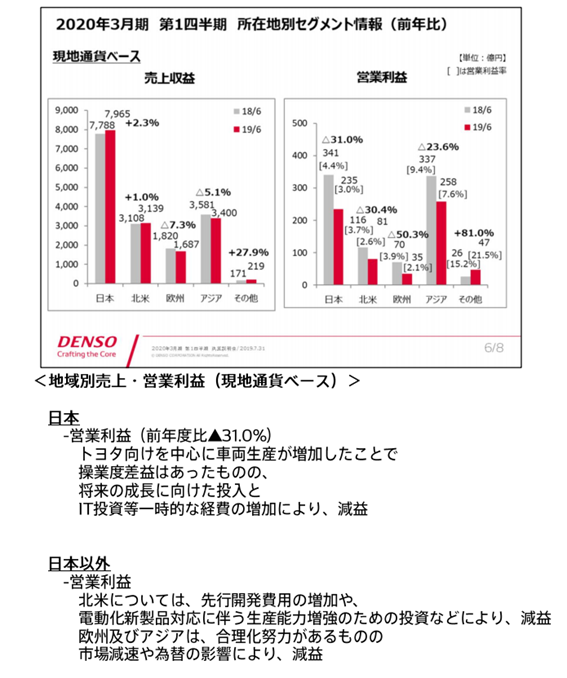

決算発表資料に注釈がついたものが公表されたので、一部抜粋する。市場の減速を謳っているのは欧州とアジアで、日本と北米に関しては先行投資が減益要因。四半期決算に拘り過ぎると、こうした一過性の企業の経営判断によるマイナスを斟酌しない場合が生じることには注意したい。

明確に「将来の成長に向けた投入とIT投資等の一時的な経費の増加、及び北米は選考開発費用の増加や電動化新製品対応(CASEのE)に伴う生産能力増強のための投資などにより減益」と謳っている。つまり今の投資が何倍もの利益になって帰ってくることを想定しているということだ。PBRは0.92倍。当然、今期も390円前後の純利益が出る予定だ。

2019年8月13日号

今や日常生活のあらゆるシーンで出て来るQRコードをデンソーが開発したということを知らない人は多いと思う。だが実はデンソーが開発して特許を取って、それを無償解放してから8月8日で25周年となった。その記念イベントが行われたという日経新聞の記事を読まれた人も多いと思う。

初めてQRコードを私が見たのはデンソー本社を訪問した時だった。「当社は変わったものを開発するんです」と見せられた時は、確か「2次元バーコードでは管理出来るデータ量が足りないんですよ」と言われた。自動車に使われる部品点数は3万点とも4万点とも言われているが、それをトヨタ流のかんばん方式、Just In Timeで管理するにはこうしたものが必要になったようだ。以来25年、今ではとても一般的なものとなった。

私が同社を好きな理由の一つは、こうした訳の分からない部分を時々見せてくれる同社の技術力だ。まったく関係ないように見えて、必ずどこかの段階で有益になってくる。QRコードが無ければ、現在のトヨタのかんばん方式は有り得ないのだから。

2019年8月5日号

売上収益は、欧州や中国の市場減速があるなか、物量ベースでは増加するものの為替影響により微減。営業利益は将来の成⻑領域への投資の加速や、中国元・ユーロの為替影響などにより減益。そして住友電工と同じく通期予想は期初予想を据え置いている。

ポイントは物量ベースで増加していることである。為替変動によるマイナス要因は企業の生命力・原動力には関係がない。言うなれば、自動車のCASEという着眼点で見た時、想定通りにその役割を果たしてきているという事である。

細かなブレークダウンを見ると、電子システム+6.0%、モビリティシステム+3.6%、エレクトリフィケーションシステム+3.3%、サーマルシステム+1.5%と伸びるべきところはきちんと増収となっている。

企業のファンダメンタルズとして問題と思われる状況は無く、この決算で投資対象としてネガティブ評価する要因はみつからない。PERは11.69倍、PBRは0.99倍である。

2019年7月29日号

決算発表前なので、今週は特にアップデート無し。

2019年度第1四半期決算発表は7月31日

2019年7月22日号

デンソーの組織改革が止まらない。今度は新たなサテライトR&D拠点を米国シアトルに開設したという。ここでオープンイノベーションを強化し、モビリティサービスの研究開発を加速させる。デンソーは、多様な車両データを収集・解析するための車載コンピューター開発や、車両データをクラウドコンピューターと通信で連携させる技術を培ってきたが、今回の拠点を新設したシアトルには、IT系企業や大学が多く集結しており、デンソーが保有する車両向け技術と先進的なIT技術の融合が進められるという。

「三河のお堅い生真面目な自動車部品の会社」という印象を持っている人が多いと思うが、実態は物凄くアグレッシブに変革できる会社だ。だからこそ、昔から追い駆け続けている。

2019年度第1四半期決算発表は7月31日

2019年7月15日号

正直この発表には驚いた。それは「デンソーとトヨタ、次世代の車載半導体の研究・先行開発を行う合弁会社の設立に合意」というもの。そして「新会社は、次世代の車載半導体における基本構造や加工方法などの先端研究から、それらを実装した電動車両向けのパワーモジュールや自動運転車両向けの周辺監視センサーなどの電子部品の先行開発までを行う」とある。勿論、三河の商人は勝算の目論見が無いところにはお金は出さない。昔からトヨタグループを見てきて、かなりケチだと思っている。ただ、それでも現実的な話、本当にどこまで出来るのか、ということが気になるところではある。だからこそ、昔からデンソーは携帯電話を作るとか、色々な挑戦をしてきているのだが、半導体自体を作ると言うのはハードルは低くない。微細化の最先端品を作るわけでは無いということがキーポイントなのかも知れない。

ただ一方で、今回のサイバーセキュリティのシンポジウムで気付きを貰った「半導体を自国で製造することの重要性」という点から考えると、これは正しい選択のように思えて来る。ただ最先端の微細加工は不要としても、半導体製造にはお金が掛かるのがひとつ心配だ。

2019年7月8日号

デンソーは何故量子コンピュータの開発に関わっているのか?そんな疑問を持ったことはないだろうか?

その答えの一助となるような動画みつけたのでご紹介する。内容は「デンソーは量子コンピュータで何をしようとしているのか?“瞬間の最適化”がもたらすものとは」というもので、Webと一部動画で教えてくれる。

投資先について、取り分け最終製品を作っている企業ではないところの株式に投資をする場合、こうした動画などで「なるほど、こういう会社なんだね」ということを押さえておくことは非常に重要だと常々考える。この会社、本当に真面目にこういう事に真剣に取り組むから面白い。

https://logmi.jp/tech/articles/321400

2019年7月1日号

技術開発などとは直接関係のない話だが、米国金融情報誌「Institutional Investor(機関投資家)」が発表した「The All-Japan Executive Team 2019」自動車部品セクターで「Honored Companies」第1位に選出された。世界の機関投資家、証券アナリストの投票により、日本の上場企業の中から優れたIR活動を行う企業を選出するもの。こうしたものに評価されることは、企業が正当に評価される上では非常に大事な事と言える。IRが悪いと評される企業は得てして株価が伸び悩むのは当然である。

2019年6月24日号

6月20日に組織変更の発表を行った。その主旨は「デンソーは、100年に一度といわれる激動の時代を自ら切り開き、モビリティ社会に新たな価値を提供するための変革の道筋として2025年長期構想を策定しています。その実現に向けて改革をさらに加速し、大変革期に勝ち抜くための組織基盤を強化することを狙いとして、この度の組織変更を実施します。」

とし、(1)センサ&セミコンダクタ事業グループと(2)モビリティエレクトロニクス事業グループの新設を7月1日付で行うとある。

銀行等での勤務経験から「センサと半導体事業の全社横串機能としての活動強化を目的」とある中の「横串機能」というのは、にわかに「それは良いね」と言えない(機能しない場合が多い)のが私のへそ曲がりなところなのだが、SONYの友人に言わせれば「メーカーの開発部門だとそんなことはないよ」と言うのも事実。期待してみていきたい。

2019年6月17日号

デンソーとHoneywell International, Inc. (本社:アメリカ合衆国、以下ハネウェル)は、電動航空機用推進システムの共同開発を開始したと報じた。

また実に面白い、先々を見つめた策をデンソーは打ち始めたと思ってしまう。世界各国では、大都市化・高密度化による交通量の増加を受け、タクシーや電車などに代わる高速移動手段として、空のモビリティ、特に電動航空機のニーズが高まっているのは事実。電動航空機とは、エンジンの代わりに電動推進システム(モーターとインバーター)で飛行する新たなモビリティだというが、どうもデンソーの狙いは将来的なものも含めて、まずその辺の技術を学ぶことにあるように思う。かつて携帯電話事業も行い、必要な技術学習が終わったら、とっとと撤退した同社だから、興味惹かれる提携だ。

2019年6月10日号

デンソー「Global Safety Package」搭載のトヨタ自動車「アルファード/ヴェルファイア」が、2018年度JNCAP「自動車アセスメント」において、予防安全性能評価大賞を受賞した。

デンソー「Global Safety Package」は、ミリ波レーダーと画像センサーを組み合わせることで、昼夜問わず歩行者などを認識し、安全な運転をサポートするシステム。どんなものなのか、是非とも下記のURLへ飛んでいただき、その紹介動画を見て頂きたい。ポイントは、トヨタが作っているのではなく、Tier1サプライヤーのデンソーが作っていることであり、更にその中に搭載されている電子部品に大きな未来があるということだ。

(https://www.denso.com/jp/ja/news/products-and-services/2019/201906061/)

2019年6月3日号

前回或いは前段でも、デンソーが機関投資家などに向けて事業説明会「デンソーダイアログデー」を開催したとご案内したが、その中の「先端R&D領域での取り組み」という資料の中に面白いものを発見した。その写真が下のもの。右下にあるケースの中の緑色のマザーボード。どこかで見覚えが無いだろうか?

そう、先日の「人とクルマのテクノロジー展」のレポート類でご紹介したTDKブースで撮影のルネサスエレクトロニクスが提供していたものである。どういう機能を持たせたものかが説明されている。

これらの中に多くの電子部品が採用され、このエッジコンピューターが処理したデータが、ワイヤハーネスのイーサーネットなどを通じて、自動車の各部へ伝達される。

この他、冒頭でお伝えした電動化なども踏まえ、同社のビジョンは力強い。

大きな期待と「忍の一文字」だと思う

2019年5月27日号

「踏み間違い加速抑制装置」の展示ブース内。

左のパネルにあるように、表示機とコントローラーと超音波センサからなるもので、右側の写真の左下にある弁当箱のようなものがコントローラーであり、その右の黒丸がセンサ、そして表示機と並ぶ。

確かにただこれだけのもので、大きなコーナーにはならないなと苦笑いではあったが、パネルの文言を見てちょっと納得した。それが「今お乗りいただいているクルマに後から取り付けることが可能です」という文字。対象車両は、プリウス、アクア、プリウスα、プレミオ、アリオンとある。

もし、あと数年早くこうした装置が一般化していれば、先日の池袋での87歳の高齢ドライバーが起こした交通事故の犠牲者は助かっていたのかも知れない。こういうモノの開発を担う企業こそ、本来、きちんと応援すべきと思う。最大の社会貢献になる筈なのだから。

また24日に開催された投資家・アナリスト・メディア向けの事業説明会「デンソーダイアログデー」の資料が早速アップされている。

https://www.denso.com/jp/ja/investors/library/dialog/

基本的にどのPDF資料も参考になるが、取り分け下の3つが面白いかも知れない。あらためて解説する機会を作りたいと思う。

2019年5月20日号

5月22日~24日にパシフィコ横浜・展示ホール(横浜市西区)で開催される「人とくるまのテクノロジー展 2019」に「トヨタ自動車と共同開発した、ブレーキペダルとアクセルペダルの踏み間違いによる事故の軽減に貢献する「ペダル踏み間違い加速抑制装置」を出展」するようである。

昨今頻繁に発生している悲惨な交通事故の状況を鑑みれば、これら運転補助装置の技術の流れの方は、加速することはあっても減速することは無い。その主役は誰になるのかを考えれば、自ずと答えは見えて来るのだが、一番の問題点は「自動車のモデル・チェンジ・サイクル」なのかも知れない。日本も欧米車のように「イヤーモデル」という概念を早く取り入れれば良いと思う。

2019年5月13日号

ゴールドマンサックスは決算発表後に同社レーティングは「買い」を継続して、ターゲットプライスを6000円から6200円に引き上げてる。見立ては同じようである。

デンソーは昨年の決算発表を2018年4月27日に行っているが、その時点のバリュエーションを当て嵌めて株価を推量すると、前述ゴールドマンのターゲットプライスをも上回る値段が妥当水準として計算出来る。単にバリュエーション・ドリフトが起きているだけということだ。果たしてなぜそれが起きているのか、正直今は分からない。単に米中貿易摩擦の問題の影響懸念などに足を引かれているだけかもしれない。アゲンストになるニュースは他に見当たらないので。

2019年4月29日号

26日に2019年3月期通期の本決算を発表した。まず着地がこの最後の3か月でどのように変わったかだが、まず第3四半期決算発表時に示した通期見通しがこれ。すべて各期の決算短信から抜粋している。これらはIR情報の決算短信のリンクから取得することが可能なのは言うまでも無い。

直近に公表されている業績予想からの修正の有無が有となっているので、10月31日に発表した通期見通しを確認すると以下の様なものだ。

僅かに10月31日発表の通期見通しから下方に微修正している。実はこの期も修正の有無が有となっているので第1四半期発表時(7月31日)時点を見て見ると、10月31日時点で通期見通しを微増に微修正していることが分かる。

そして最終的に26日に発表された本決算の着地結果は下記のようになる。上段がそれ、下段は昨年分である。

お分かりの通り、全項目にわたって未達で終わっている。ただ昨年よりは売上収益は伸びているのも関わらず、各利益項目は昨年よりも低い水準だ。

これについては、決算説明会資料に次のようなスライドがある。これが定性的な説明。

そして次が定量的に営業利益の増減要因を対前年比で説明した資料となる。前期と当期、それぞれ一過性の要因を除いたApple to appleで比較している。つまり本質的には△307億円の減少だということで、あらためて決算のポイント1を見て、なるほどねということになる。

そして来期であるが、売上収益は2.6%増ながら、利益項目は概ね約20%の増益となる。

これを受けて、26日の株価であるが、終値は4853円。一株当たりの純資産は4640.36円なので、PBRは1.05倍、EPSは393.61円なのでPERは12.33倍である。ヒストリカルなPBRやPERの位置からすると、株価は7000円台を目指してもおかしくはない。

また私が伝統的にMy四季報で使う計算式「(株価-BPS)÷EPS」では現状0.54倍。これも仮にヒストリカルな平均値に戻ったら、やはり6000円台は越えて来る筈である。

2019年4月22日号

上海モーターショー2019ではやはり新しいものが発表された。アイシン精機のトランスミッションとデンソーのインバーターに関するノウハウを融合し、自動車の電動化に必要な駆動モジュールを開発したものだ。製品ラインナップはハイブリッド、PHV、EV、FCVなどあらゆる仕組みの電気駆動車をカバーするとともに、高効率、コンパクト設計と気持ちの良い走りをバランスさせるものばかり。

今後同社は、完成車メーカーのニーズに合わせ、駆動モジュール単体ではなくトータルシステムとして開発を行い、ECUのソフトウェア制御適合までを行っていく。この戦略は、独ZFやボッシュなどグローバルな「メガサプライヤー」がこのところ語っている方針と全く同じ方向性である。ハイテクと呼ばれる分野では日本勢に元気が無い中、自動車分野だけは日本にまだまだ可能性があると言える証左である。

2019年4月15日号

中国・上海で開催される「上海モーターショー2019」(4月18〜25日)に出展し、「安心」と「環境」に関する技術などを展示すると発表した。

「安心」を実現するための技術として展示するのは、画像認識アルゴリズムや視線検知技術を使った「ドライバーステータスモニター」や、運転手の視点移動を抑えることでより安全性が向上する技術「ヘッドアップディスプレイ」などだ。

ドライバーステータスモニターは、カメラで運転手の顔を撮影し、その画像を解析することで運転手がどのような状態にあるかを検出する技術。自動運転のレベル3では、緊急時はドライバーへ運転復帰の指示を出すことになるが、寝ていたり、酔っ払っていたりしたらそれが出来ない。数年前からモーターショウでのデモが続いていたが、いよいよ実用段階になったのかも知れない。

一方、日立オートモティブシステムズは自動運転や電動化に関する技術などを目玉として展示する予定で、「Moving Forward! 人・クルマ・社会がつながる未来へ」をテーマに据えるという。具体的な出展内容としては「自動運転システム All in One Car」「電動パワートレインシステムコーナー」「自動運転システムコーナー」「高効率エンジン燃焼制御システムコーナー」などを挙げる。

上海に行って実物を見てきたい衝動に駆られる。

2019年4月8日号

前週にお伝えした通り、買い増しを出来ていたらと思う動きを見せてくれたデンソーだが、現在トヨタとデンソーの双方で行っている電子部品事業を開発機能と生産事業共にデンソーに集約することを発表した。

電子部品事業の分野で専門性の高いデンソーに集約することで、スピーディかつ競争力のある開発・生産体制を構築するのが狙い。これは同社の将来にとってはとても有益な話である。既に非トヨタグループの売上が半分程度になっている同社にとって、トヨタグループの電子部品部門のノウハウを全て抱えることが出来るということは、更なる追い風になると考える。

2019年4月1日号

配当落ちも手伝い、株価は昨年来の安値を28日に更新し、週末ややや戻して終わった。

配当分を加味してもMF10C選定依頼△7.39%の下落。通常ならば、下のロームも同じながら、買い増しをしたい状況だが、そういうルールでは無いので単純にホールド。

2019年3月25日号

同社のWebページで新しい情報は発信されていないかを確認中に面白いNewsを発見。

「デンソーのアジャイル開発チームができるまで チームビルディングにおける工夫と実装の裏側」というもので、これは2月14日~15日に開催されたソフトウェア開発者向けITカンファレンス「Developers Summit 2019」で同社が発表した内容についての開示。

その記事自体は

https://www.denso.com/jp/ja/news/innovation/2019/20190316-01/

にあるが、折角なのでその正式のプレゼン資料を探してみた。

https://www.slideshare.net/devsumi/15d2maas

投資家の想像を遥かに超えた現場の風を感じることが出来る。

2019年3月18日号

新四季報は「増配」から「反発」に変更。四季報予想の19/9月期及び20/3月期は若干の下方修正。キーワードは「中国で米系向け減速」ということか。但し、予防安全やパワートレイン向けはトヨタ軸に拡大と読み、米国向けも電動化や自動運転向けの生産増で投資継続とあり、大きな流れに変化は起きていない。

2019年3月11日号

どうも「四季報先取り」で今期見通しで弱気なコメントが書かれたようで、それをきっかけに売られた感じがある。問題無し。

2019年3月4日号

デンソーのモノづくりの技術。ギネスに認定された世界最小の動く自動車模型。直径1ミリのモーターで走り回る。一万円札の上で、シャープペンが指しているのがトヨタA型モデルの模型。

2019年2月18日

経営の意思決定と執行スピードアップを企図して役員体制の変更を発表

2019年2月15日

着眼点:

独ロバートボッシュに次ぐ世界第二位の自動車部品メーカーで代表的なTier1。トヨタ系列なのは事実だが、既に非トヨタグループへの売上比率は54%を超える。自動車のCASEというビジネストレンドの中では、正にど真ん中銘柄の愚直な会社。今後は完成車メーカーより、キーデバイスを作るTier1に付加価値が移ると思われる。