6981 村田製作所

2022年5月1日号

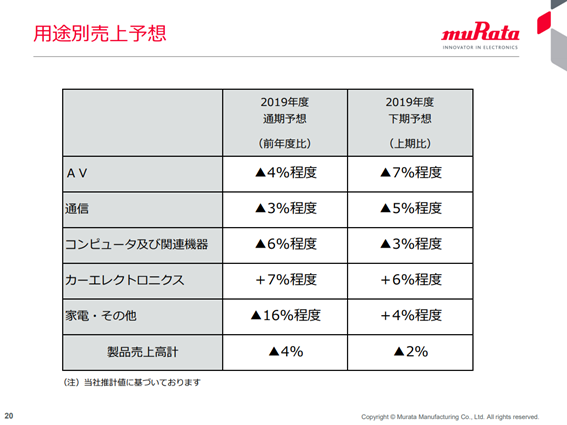

売上高は、コンデンサやリチウムイオン二次電池などが増加し、前期比+ 11.2 %の 1 兆 8,125 億円。営業利益も前期比35.4% の 4,241 億円となり、売上高、営業利益ともに過去最高を更新して文句ない出来上がり。更に期末配当金を従来予想比で 5 円増配、 1 株あたり 70 円を予定年間配当金は 130 円と株主還元も拡大した。

2022年度の見通しについても、売上高は、前期比+ 6.5 %の増収を計画。コンポーネントを中心としたカーエレクトロニクス向けでの増加やパワーツール向けでリチウムイオン二次電池の増加を見込む。営業利益は、前期比+ 3.8 %の増益。値下がりや固定費の増加は見込まれるが、円安効果や合理化の推進により増益を計画。年間配当金は 1 株あたり 150 円と前期比で 20 円の増配を予定し、800 億円を上限とした自己株買いの実行する。

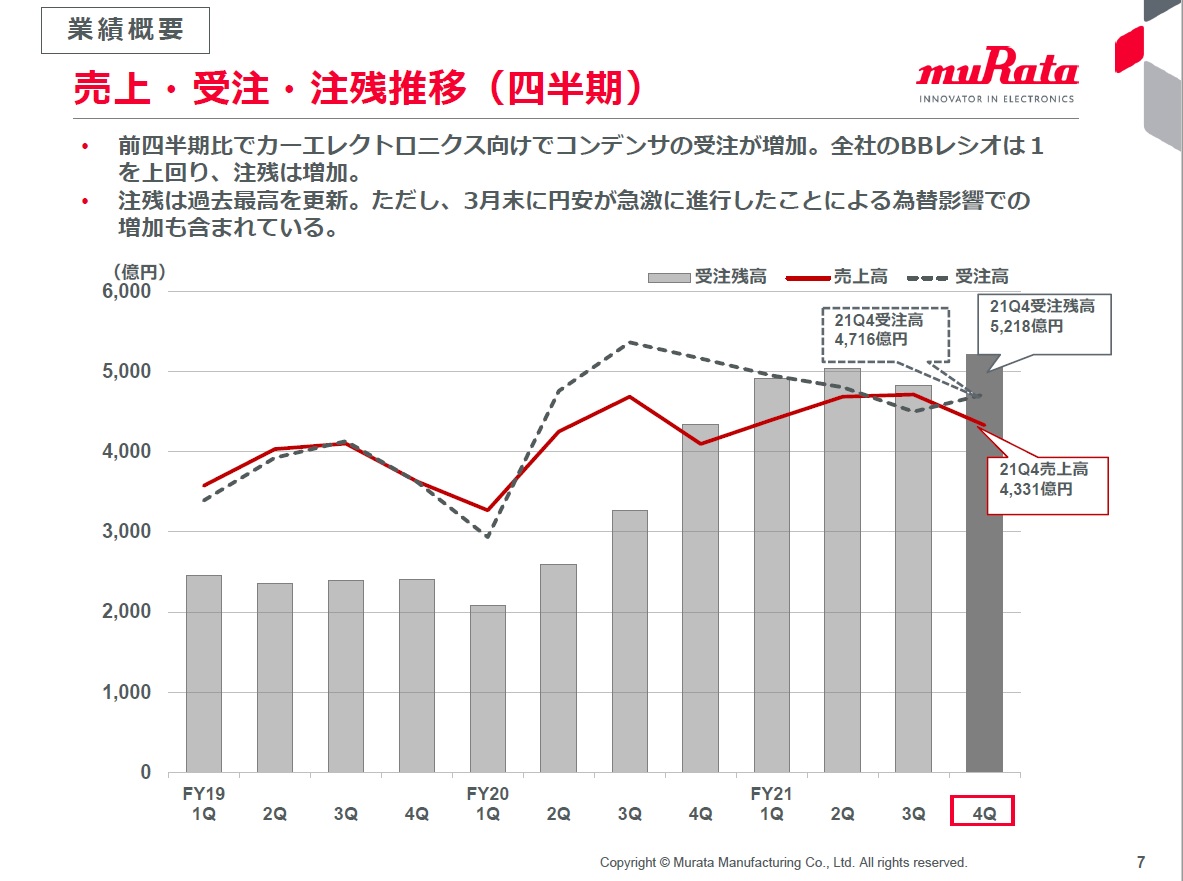

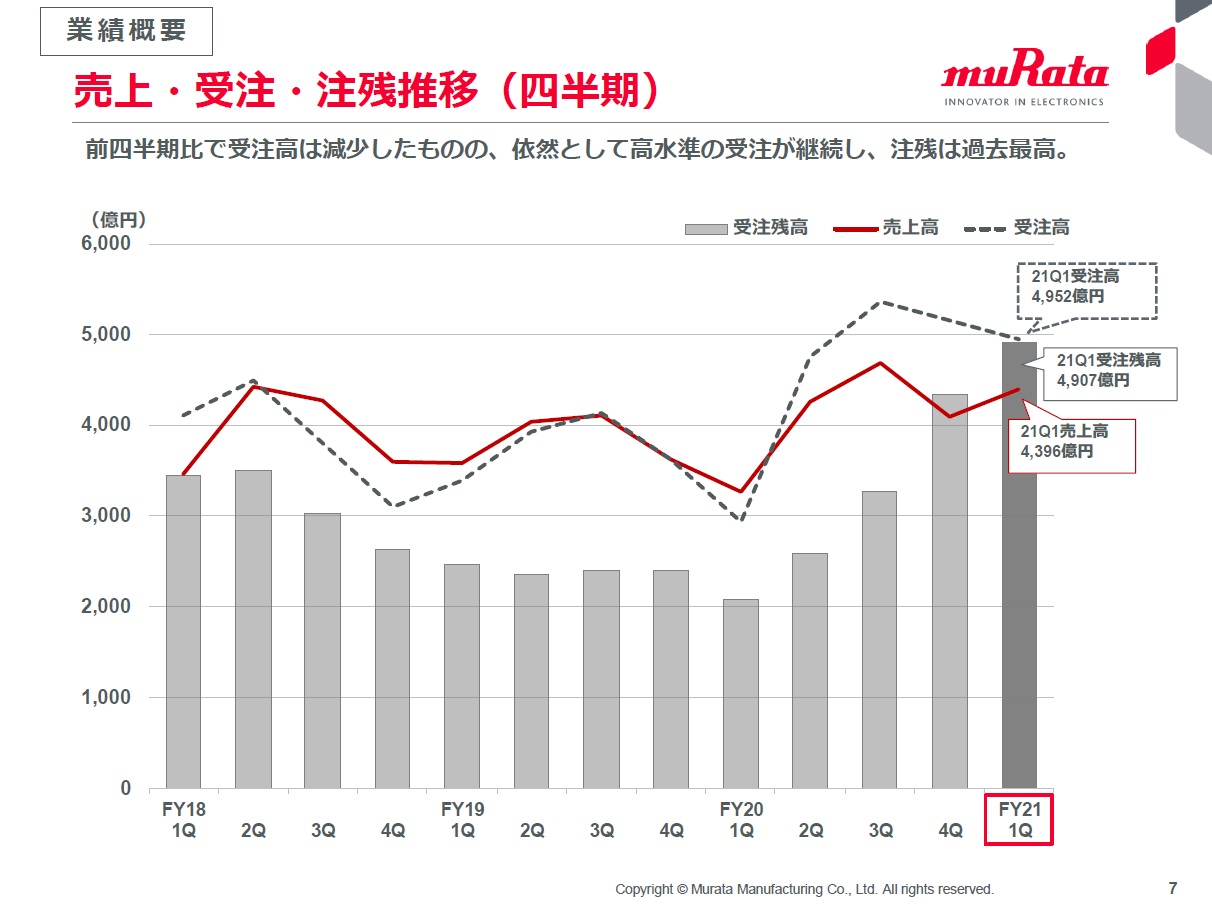

村田製作所に対するポテンシャルな見方については、下記のスライドで示す受注残についてが印象的だ。

ビジネスの繋がりから他社を見る上でも役に立つ情報は、まずは部品需要予測の前提となるエンドユーザー向け製品の動向。確かに、PCについては「リモートワークやオンライン教育向けの需要の剥落により台数は減少」と見込んでいる。この前提に立てば、PC1台にCPUは一個が基本となるので、インテルにとっては嬉しい話では無い。そもそもAMDにシェアを奪われているのだから尚更だ。

だが電子部品メーカーである村田製作所は、当然ながらPC一本足打法ではないので、他のセグメントがPCの減少を補って余りある状態。これはクアルコム(QCOM)の決算なども同様だ。従来通信用半導体でHandheld Deviceに大きく依存していたが、今やクアルコムのロジックプロセッサーであるSnapdragonはより多くのものへ搭載されるようになってきている。世界でNo.1のシェアを持つ商品を持つ企業は強いということだろう。

2021年7月30日号

サプライチェーンの不均衡が起ころうと、世の中に電子回路基板(サーキット・ボード)がある限り、またそれが高性能な最先端技術に関わるものであればある程、村田製作所が活躍する舞台は消えないということを証明したかのような決算内容と、併せて発表された通期上方修正だった。

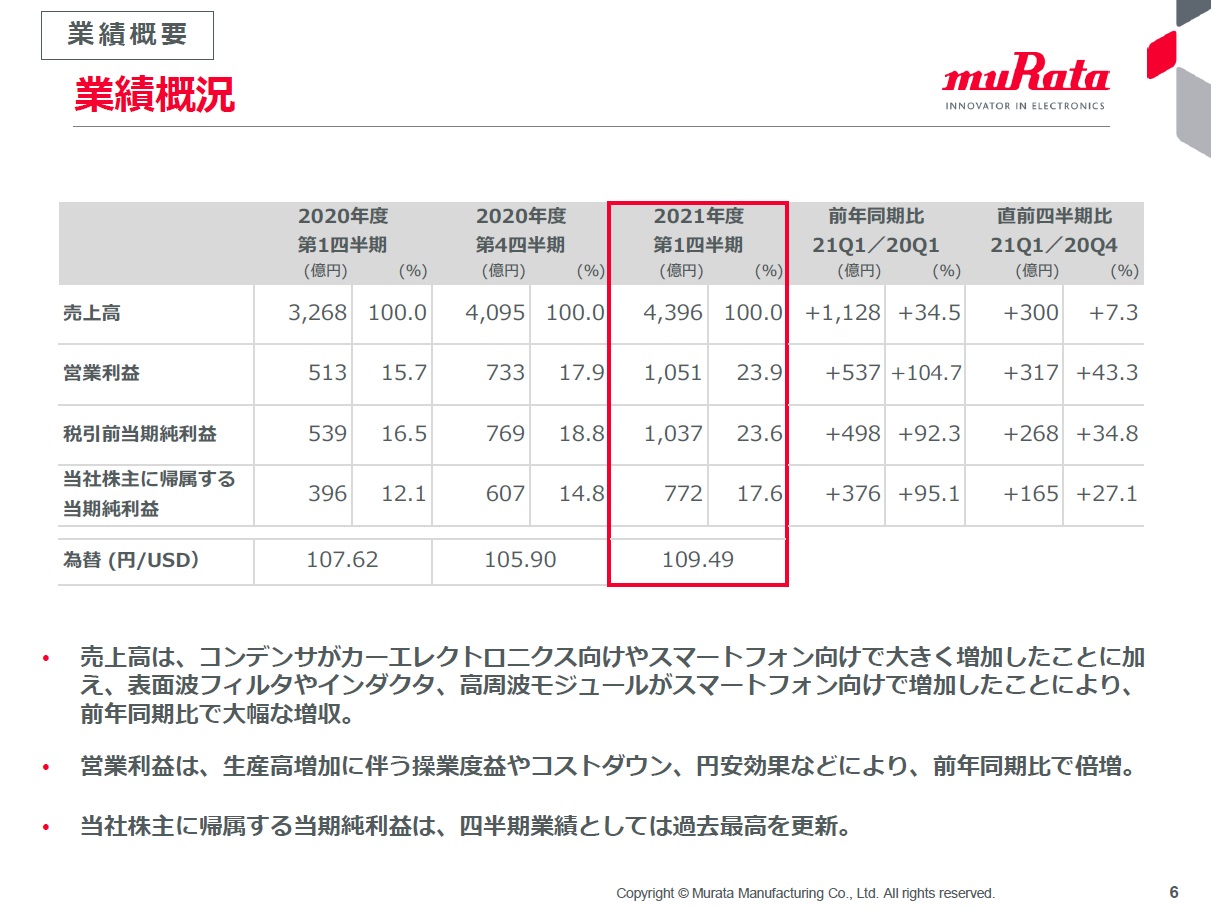

まずは決算の状況だが、それを示す資料が下記になる。QOQでみても、YOYで見ても、全てについて増収増益で文句をつけようがない。営業利益率も+8.2ポイント上場の23.9%に上昇している。当期純利益については四半期業績として過去最高を更新した。

そこで敢えて、難癖をつける練習をしてみよう。そのスライドがこれ。要は一歩先行く見通しを語るのならば、受注動向がカギとばかり、受注残は伸びているが、受注高はダウントレンドにあると言うこと。受注残高を消化しているうちは売上は伸長するが、受注が伸びていない以上、いずれは売上も失速するだろうという考え方だ。そしてその頃には増やした生産設備の減価償却で利益も圧迫されるという考え方。決してそれ自体は間違っていないし、電子部品メーカーや半導体製造装置メーカーの決算動向ではよく見られる景色だ。だがそこでポイントなるのがビジネス・トレンドであり、マクロの読み解きだ。恐らく部品不足や(供給不足に対する過剰発注による)ダブルブッキングなどがあり、一部にそうした水膨れはあるが、それはかなり高い水準での話であり、村田製作所経営陣も馬鹿ではないし、過去に学習していないわけでも無い。ただ受注として記帳されており、それが受注残高として帳簿にある以上は、それは公表される。そのことと、生産設備をどこまで増やすかとか、限界ギリギリの稼働率を維持してまでも無理やり供給するかなどの経営判断は別だということを忘れてはならない。時々市場分析をする人の中で、企業経営者は馬鹿で金融関係者は優秀とばかりの見立てを論じる人が実際に居るが、観ている側が恥ずかしくなる。

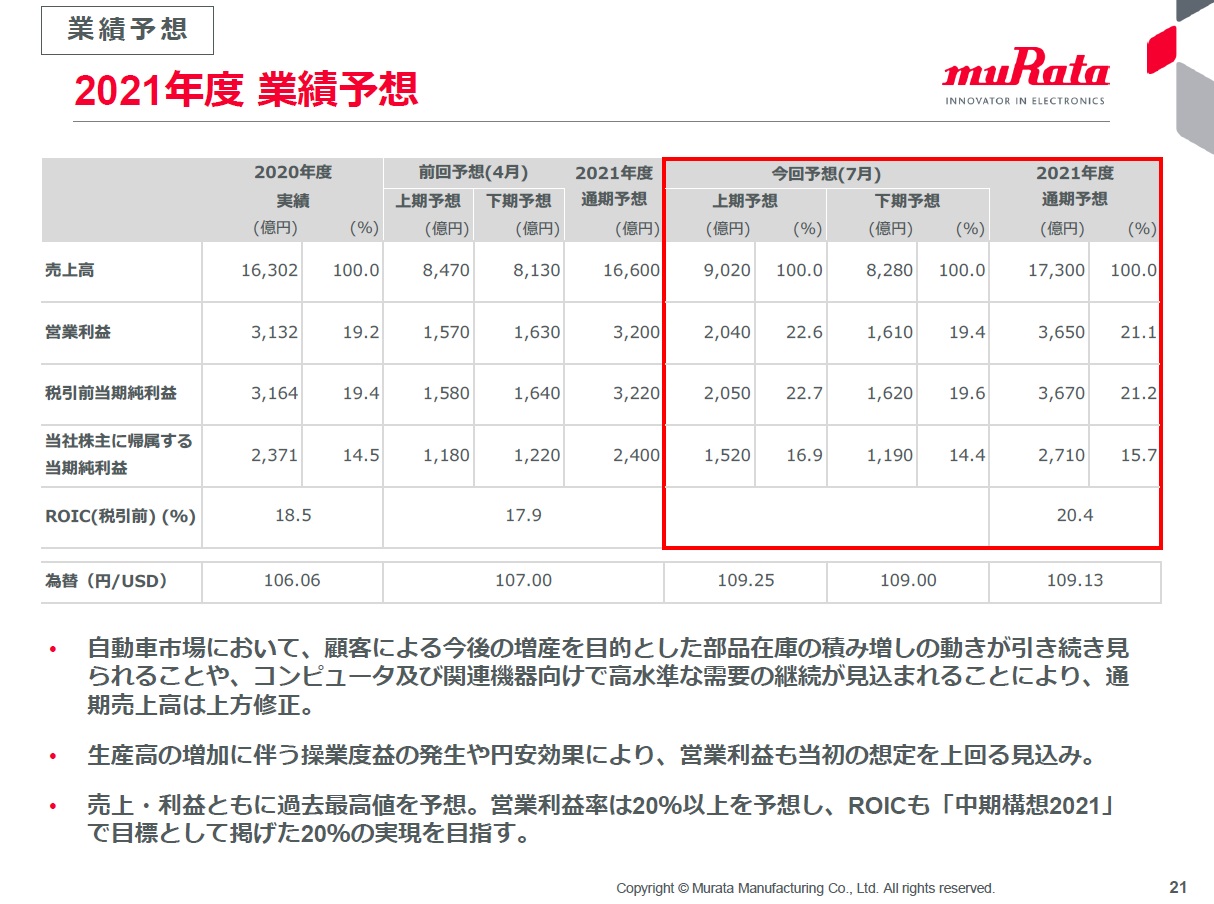

そして通期業績の上方修正も併せて発表されたが、まずはジックリと見て村田製作所の慎重さを考えて貰いたい。その答えは下期の売上の膨らまし方と、それに伴う利益の出し方に物凄くバッファーがあるのが実績数値などと見比べると分かるだろうと思われる。例えば、下期の予想同士を修正前と修正後で比較してみて欲しい。売上こそ膨らましているが、各利益率は低下させている。前提為替は107円から109円と円安を見込みながらも前回予想よりも低い数値となっている。だがそれでも通期予想で前期と合算すると上方修正の公表を行わないとならない水準になってしまったということだ。

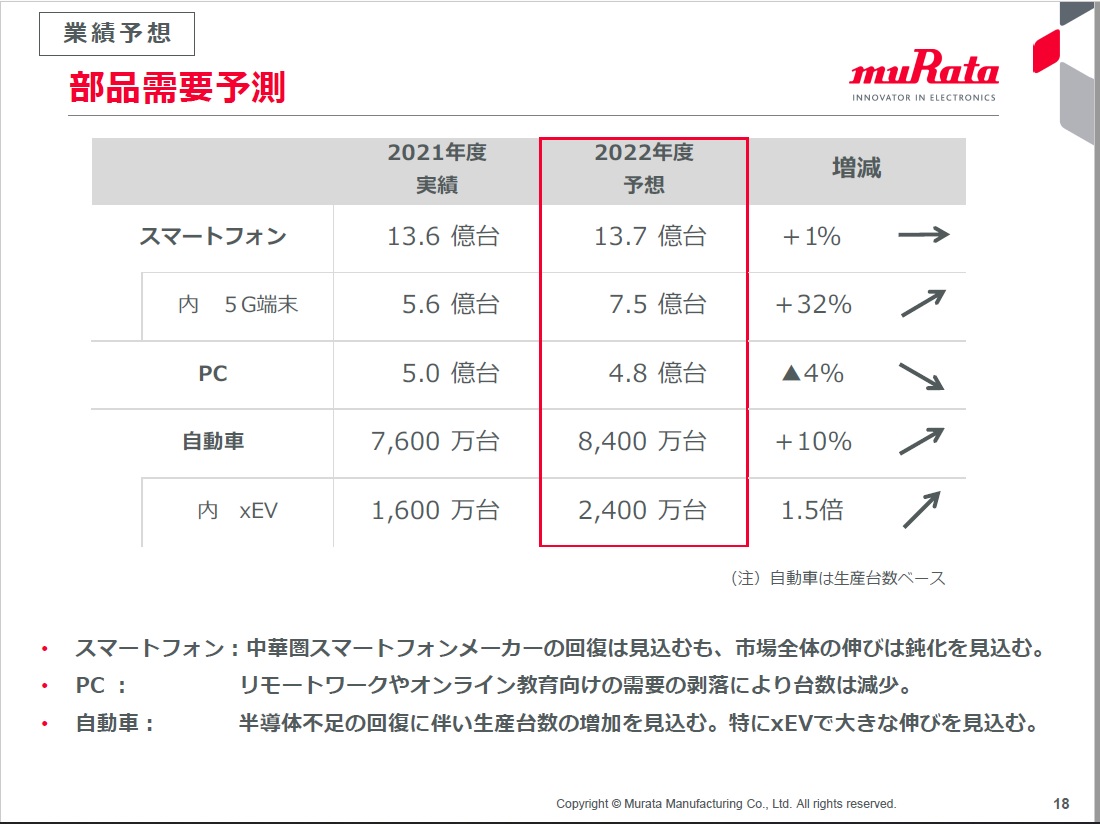

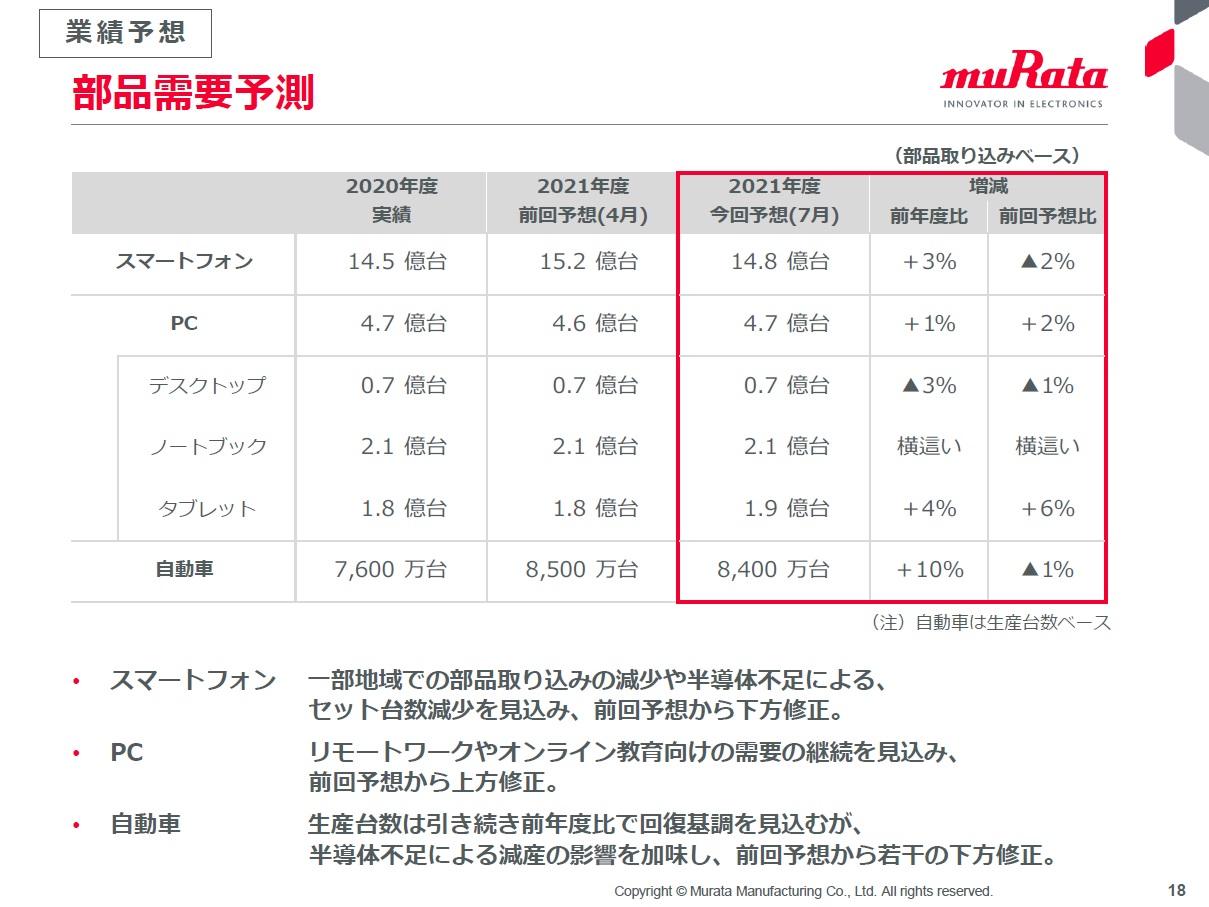

もうひとつ面白い資料をお見せしたい。それが業績予想のベースになる部品需要予測だ。今回の上方修正に関わる需要予測の前提では、前回予想よりも増加が予想されているのはPCだけだ。それも僅かにタブレットが伸びるだけ。スマホも15.2億台が14.8億台に減らし、クルマも8500万台を8400万台に減らしている。それでも上方修正となる。勿論最終的にはこうした結果になるのかも知れないが、それでも上方修正出来る村田製作所の底力は並大抵のものではないという証だ。これらは全て公表されている資料なので、アナリストのうんちくとは関係が無い。

2021年4月29日号

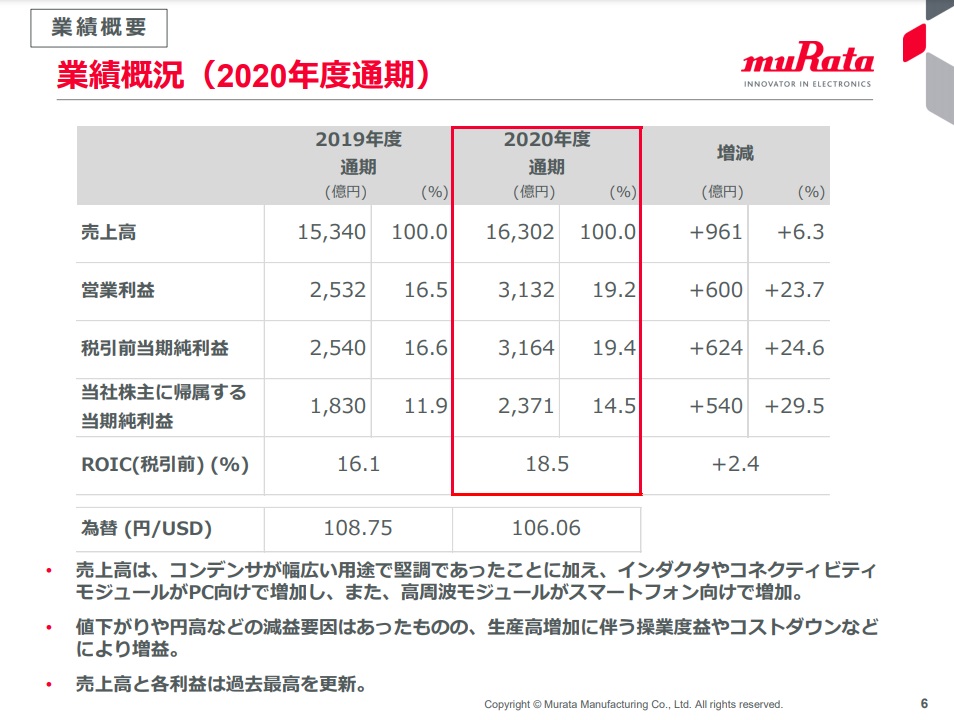

多少の値動きは日々にあったとしても、業績面への不安をこのところ一切感じたことが無い村田製作所だが、4月28日に発表された決算の内容も素晴らしいものだった。2020年度の売上高は、コンデンサなどが増加し、前期比+6.3%の1兆6,302億円。営業利益も前期比+23.7%の3,132億円となり、売上高、営業利益ともに過去最高を更新。業績予想比で売上高+3.8%、営業利益+8.0%の上振れ。当第4四半期にはスマートフォン市場での生産調整は見られず、また、自動車市場で部品取り込みの動き。そして2020年度の期末配当金を従来予想比で5円増配、1株あたり60円を予定している。

2021年度の業績は、前期比で売上高+1.8%、営業利益+2.2%と増収増益を予想。スマートフォン市場や自動車市場で一時的な在庫調整が予想されるものの、生産台数の着実な回復により過去最高の更新を計画。詳細は下記のスライドを見て頂ければと思う。

2020年12月14日号

電子部品の会社は確かに分かり難い。何を作っているのか、何に役立つのか、その社長は何を考えているのか、などなど。本当はビジネスショウなどのイベントに行くのが一番良いのだけど、案外、東京ビッグサイトに足を運ぶのも、その為の時間を作るのも大変だ。でも、今年は「コロナ禍」のお陰で、CEATECなどもオンライン開催している。その出展企業である村田製作所のWebページに行くと、こんな情報を得ることが出来る。真中に中島社長の画像がある。クリックすると、どんなことを考えているのか話が少しだが聞ける。こんな企業調査の仕方もありだと思う。画像をクリックすれば、同社サイトの当該ページへジャンプします。

2020年11月21日号

村田製作所のWebに掲載されている決算説明会資料の内容が充実した。それは各スライドで説明したいことが付記されたことだ。

例えば従来ならば、各スライドはこの表示だけで、我々投資家側が読み下さないとならなかった。勿論、機関投資家などで決算説明会に参加出来たり、ZOOM接続出来たりする立場の時は別だ。あくまでも個人投資家の立場での話。改良点は、この下に以下のようなコメントが付記されていること。

こういう改革はドンドン行って、米国企業並みのIRに早くなって欲しいものだ。

2020年10月24日号

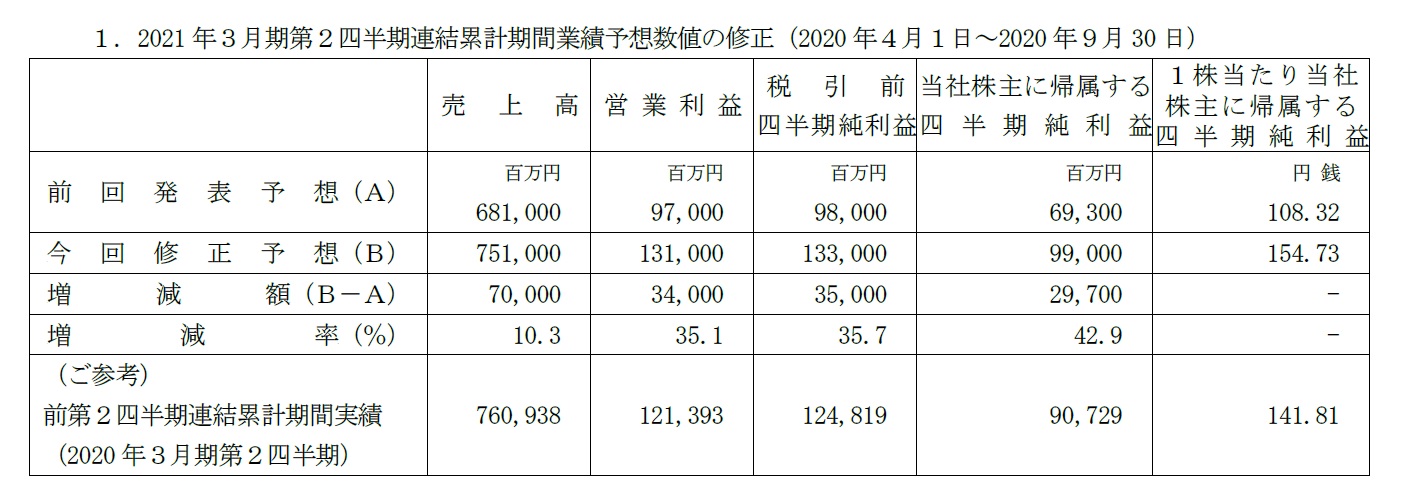

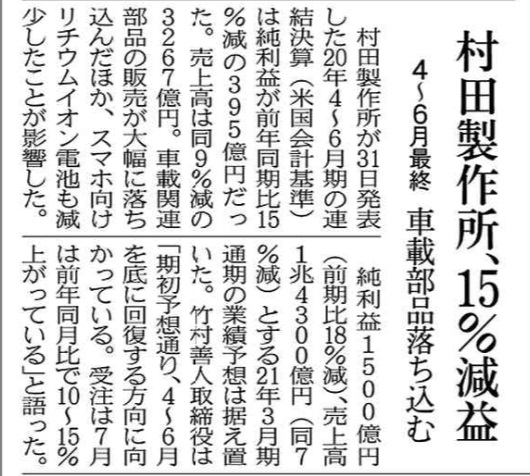

村田製作所は23日、2020年4~9月期の連結純利益(米国会計基準)が前年同期比9%増の990億円になったと上方修正を発表した。従来予想(24%減の693億円)から一転して増益となった。中国などで自動車やスマートフォン向け部品の需要が回復した。ロームも同期の業績を上方修正している。新型コロナウイルス禍からの電子部品大手の収益回復が鮮明になりつつある。

発表によると、第2四半期連結累計期間の売上高は、新型コロナウイルス感染症(COVID-19)による影響からの部品需要の回復が当初想定より早まったことで、前回発表予想を上回る見込み。用途別では、当初想定と比較して、顧客による旺盛な部品取り込みを背景としたスマートフォン向けの需要の増加、リモートワークやオンライン教育を背景としたPC関連需要の拡大、各国政府の景気刺激策による自動車向け需要の増加が見込まれる。また、製品別では、モジュールやコンデンサを中心に全ての区分において、当第2四半期連結累計期間の売上高が当初の想定を上回る見込み。また、売上高の増加に伴い、営業利益及び税引前四半期純利益、当社株主に帰属する四半期純利益も当初の想定を上回る見込みす。

2020年10月20日号

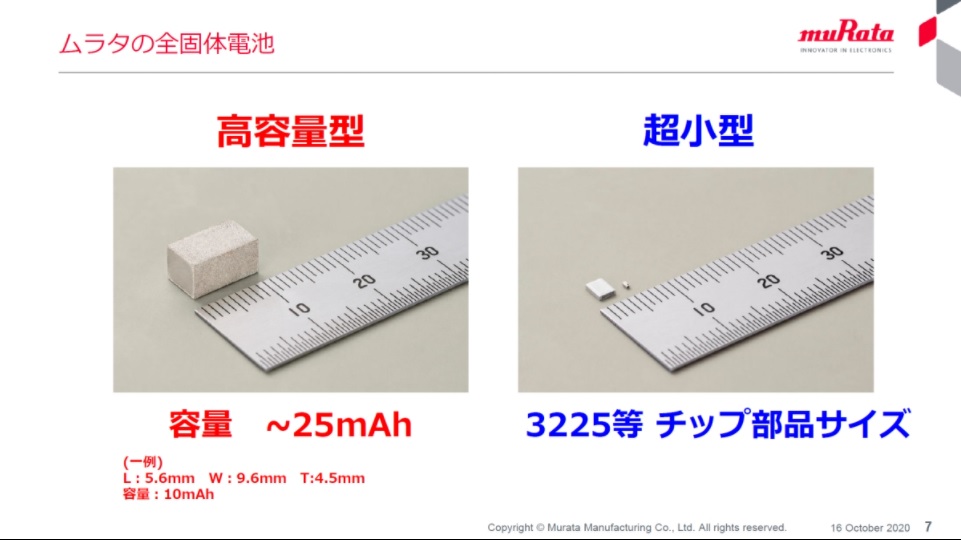

村田製作所は2020年10月15日、オンラインで会見を開き、オンライン展示会「CEATEC 2020 ONLINE」(2020年10月20~23日)に出展する電池関連製品について説明した。注目を集めている全固体電池は開発が順調に進んでおり、2020年度中(2021年3月まで)の量産開始という当初計画に変更はない。また、オリビン型リン酸鉄を用いる円筒型リチウムイオン電池「FORTELION(フォルテリオン)」については、50~60Aの大電流出力が可能な製品を開発しており2022年4月に投入する計画である。

同社は、2019年10月開催の「CEATEC 2019」において、最大で25mAhの電流容量を持つ全固体電池を発表した。それまでに製品化されている全固体電池の電流容量は1mAh以下のものが多かったこともあり、大きな注目を集め、「CEATEC AWARD 2019」の経済産業大臣賞も受賞している。

さて、「全固体電池」と言われても、「何それ?」と思われる方が殆どだと思うので説明すると、リチウムイオン二次電池の発明によって、スマートフォンやノートパソコンなど、大電力を消費する電子機器の持ち出しが可能になった。しかし、電池内部に可燃性液体が使われており、衝撃などによって発火・爆発を起こす安全面での課題を残している。こうした欠点を解消し、安全性と大容量・大出力化を兼ね備える究極の電池として期待されているのが、全固体電池である。

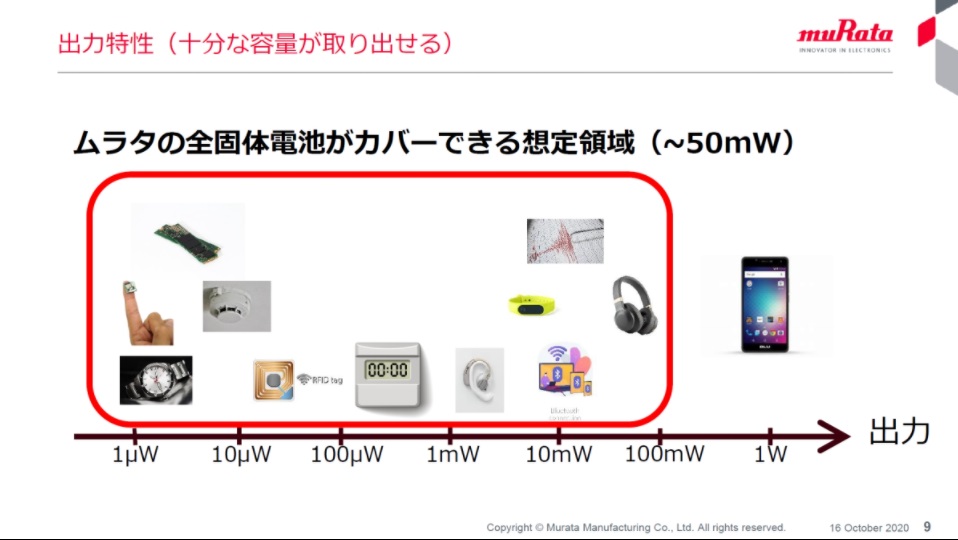

村田製作所が制作する全固体電池は電子部品の会社らしく、非常に小さいのが特徴だ。下の図を見て頂きたい。右側の超小型の方だと、3.2ミリ×2.5ミリの大きさしかない。これが充放電が出来るバッテリーと言うことになる。勿論、左側の様にある程度大きい、長さ5.6×幅9.6×厚さ4.5mmの場合に電流容量が10mAhというのもある。50mWまでの出力特性を有していることからワイヤレスイヤフォンなどまで適用可能であり、さまざまなIoT(モノのインターネット)製品の可能性を広げられるという。動作温度範囲も高温が125℃まで広がるため、従来はリチウムイオン電池を適用できなかった環境でも展開できるとした。

そんな小さなバッテリーで何が出来るのかということを示したのが下の図。

全固体電池はFDKやマクセル、太陽誘電など電子部品各社が次世代電池として開発に力を入れ、20年から21年にかけ量産が計画されている。また自動車業界でもポストリチウムイオン電池として、電気自動車(EV)向けなどに開発競争が過熱している。富士経済(東京都中央区)の19年調査によると、全固体電池の世界市場は18年の24億円から35年には2兆6772億円へと急拡大する見通し。

2020年8月1日号

日経新聞記事この記事の見出しと本文を読んで即座に「お、良かったね」と思える人は少ないと思う。だが週明けの市場反応を見てみないと定かではないが、ポジティブに反応するように思う。要は市場が既に知っているかどうか、コンセンサスから外れているかどうかがポイントだからだ。いつもテストで100点をとる子が80点を取ると驚かれて「勉強しなさい」と怒られるが、いつも60点の子が70点を取れば「ちゃんとお勉強したんだね」と褒められるのと同じだ。

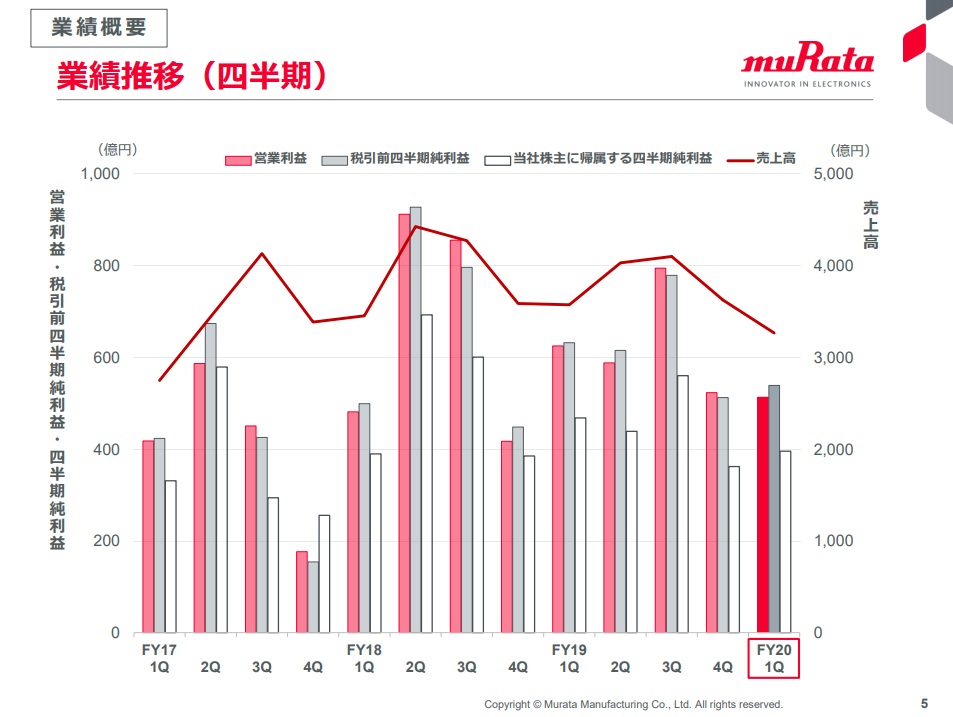

村田製作所のような電子部品の会社には季節性がある。それを確認出来るのが下の図だ。年末商戦に向かって部品を準備する傾向が強いので、4-6月期は数字は伸びず、7-9月期に伸びるのが通常だ。

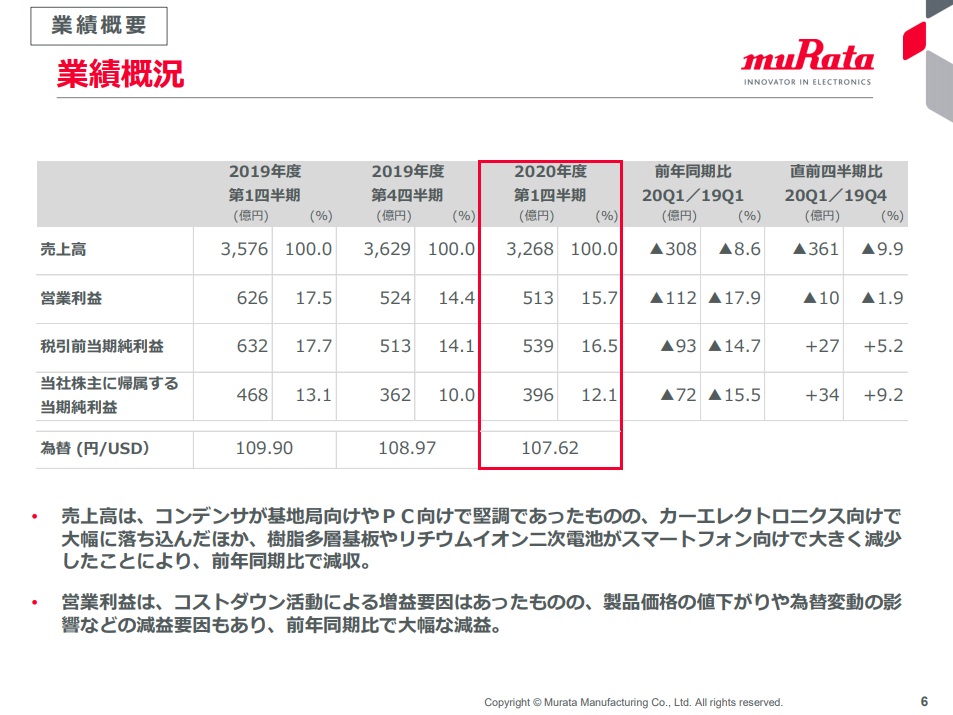

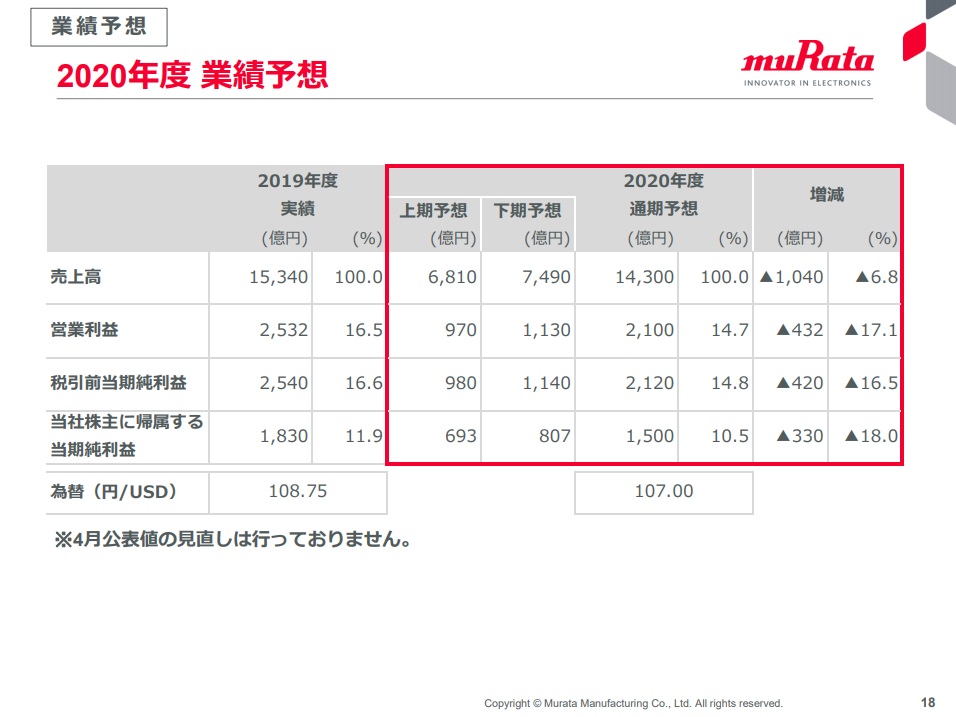

まずはこの季節性を理解した上で、今回発表された数字を見ると、上半期の予定の半分以上の利益を挙げていることが分かる。まずは実績だが、営業利益が513億円(△17.9%)で、税前利益が539億円(△14.7%)だ。確かに前年同期比で比べると大きく減益なのは確かだ。またもうひとつ不思議なのが、純利益で記事を書いていることだ。投資家が企業の業況を見るなら、通常は営業利益だ。それ以下の利益項目は、営業外損益、特別損益と、本業以外の損益項目が入るので、通常ここは気にしない。

そして下の図が今期の予想となるが、上期予想の営業利益は970億円なので、第一四半期に513÷970=52.9%、税引前当期純利益は980億円なので539÷980=55.0%の収益を挙げていることになる。前述したように4-6月期の方が7-9月期よりも通常は悪い。尻上がりになるのが普通なのに、既に予定の半分以上は稼いでしまった形になる。ただこれは慎重なことこの上ない村田製作所の癖でもあるので、市場コンセンサスと比較するとどうかということになる。因みに、市場コンセンサスとしてIFISのデータを見ると、税前利益は453億円なので、完全にこれを上回っている。因みに日経新聞の記事によれば「竹村善人取締役は「期初予想通り、4~6月を底に回復する方向に向かっている。受注は7月は前年同月比で10~15%上がっている」と語った。」とある。

2020年7月21日号

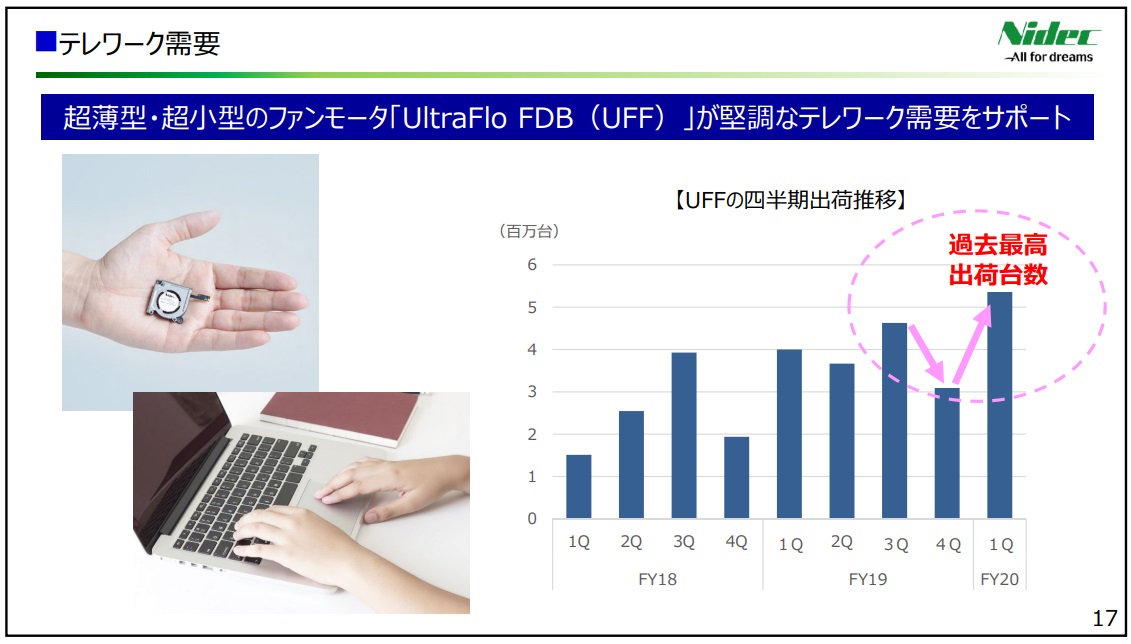

大きなビジネス・トレンドとしてインプリケーションは2020月7月27日号のプレミアムレポートに纏めるが、本日7月21日に発表になった日本電産の決算資料等から関わりのあるポイントを取上げる。

日本電産の主力事業の一つに、超薄型・超小型のファンモーター(下記写真ご参照)がある。最近のノートPCはSSDの搭載が増えているので、2.5インチHDD用のスピンドルモーターでは、ノートPCの全体観は掴み難くなったが、ファンは殆どのノートPCが必須としている(特殊な無音型は搭載しない場合がある)。ノートPCの出荷は、当然にして多くの電子部品が必要となるが、どんなものでもMLCC(積層セラミックコンデンサ)は必須であり、下記の「過去最高の出荷台数」というチャートが示すものは、当然村田製作所にもポジティブに影響を与えている筈だ。

2020年6月4日号

このところ相次いで村田製作所が同社の技術が光る新製品を発表しているのでご紹介する。

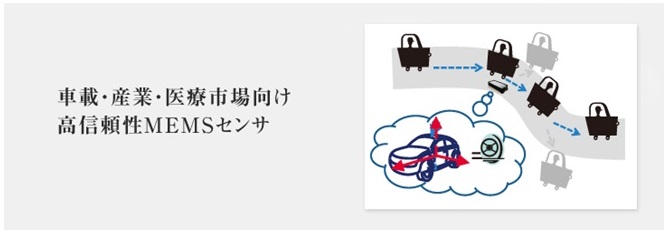

最初は5月28日付で発表された「6軸3D MEMS慣性力センサ」だ。MEMSとは「微小な電気機械システム」という意味の英語「Micro Electro Mechanical Systems」の略称で、半導体のシリコン基板・ガラス基板・有機材料などに、機械要素部品のセンサ・アクチュエータ・電子回路などをひとまとめにしたミクロンレベル構造を持つデバイスのこと。村田製作所の場合、シリコンウエハを反応性イオンエッチングにて深掘りする3D-MEMS (3次元MEMS) という独自技術により、高精度な検出を実現している。

MEMSセンサ自体については村田製作所のWebページにターゲット市場を含め詳しく解説されているので、下記の図をクリックしてご覧頂きたい。カーナビがGPSの電波を受信出来ないトンネル内でどうやって車両の位置を特定しているのか一度でも疑問に思ったことがある人には大変参考になると思う。

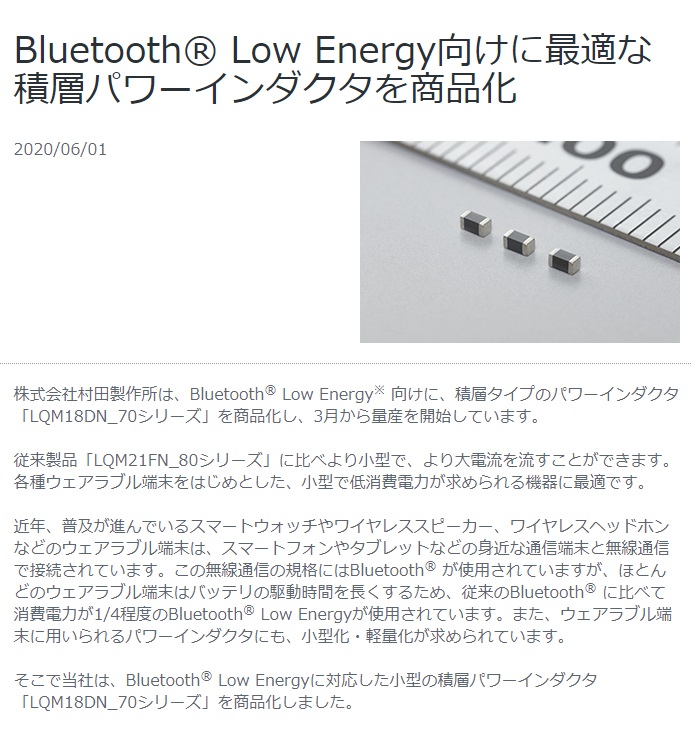

次が6月1日に発表になった「Bluetooth® Low Energy向けに最適な積層パワーインダクタ」だ。スマートウォッチやワイヤレススピーカー、ワイヤレスヘッドホンなどのウェアラブル端末とスマートフォンやタブレットが時々繋がりにくいと思った方は居ないだろうか?それは電圧を低くしているから。ただ電圧を上げればバッテリーが長持ちしなくなる。またサイズが大きいと例えばイヤホンが大きくなってしまうなどの制約が多い。そうした問題を解決するための積層インダクタだ。

2020年5月2日号

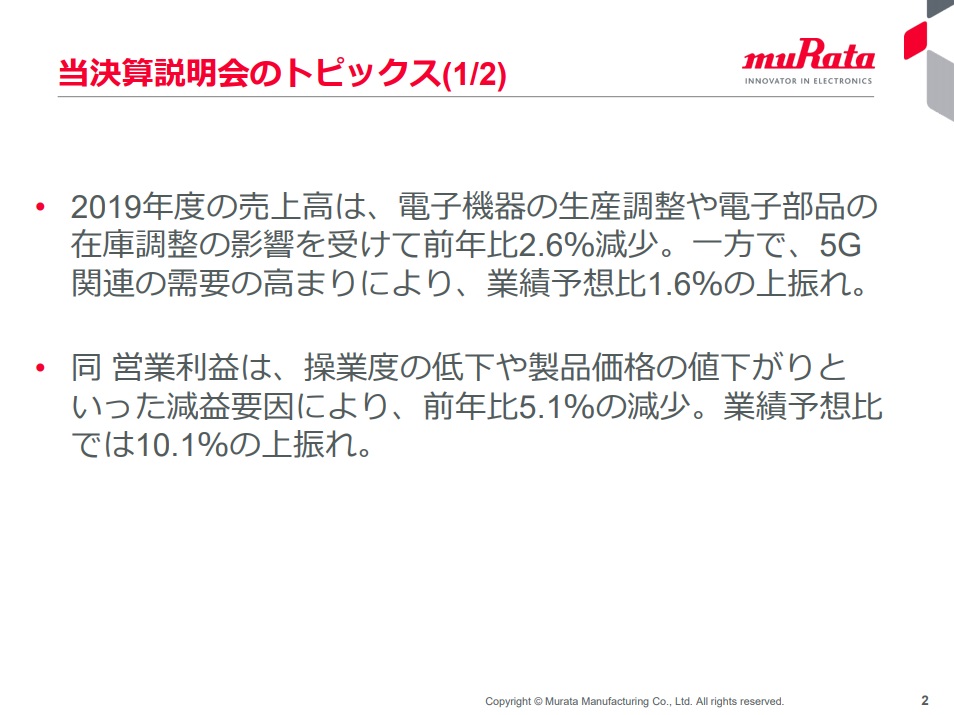

4月30日、村田製作所が発表した2020年3月期決算は悪くない。ただそもそもが慎重に見通しを組み立てる企業体質ゆえ、2020年度の通期見通しは減収減益となっている。無理に数字を作らないでも良いのにとも思うが・・・・。

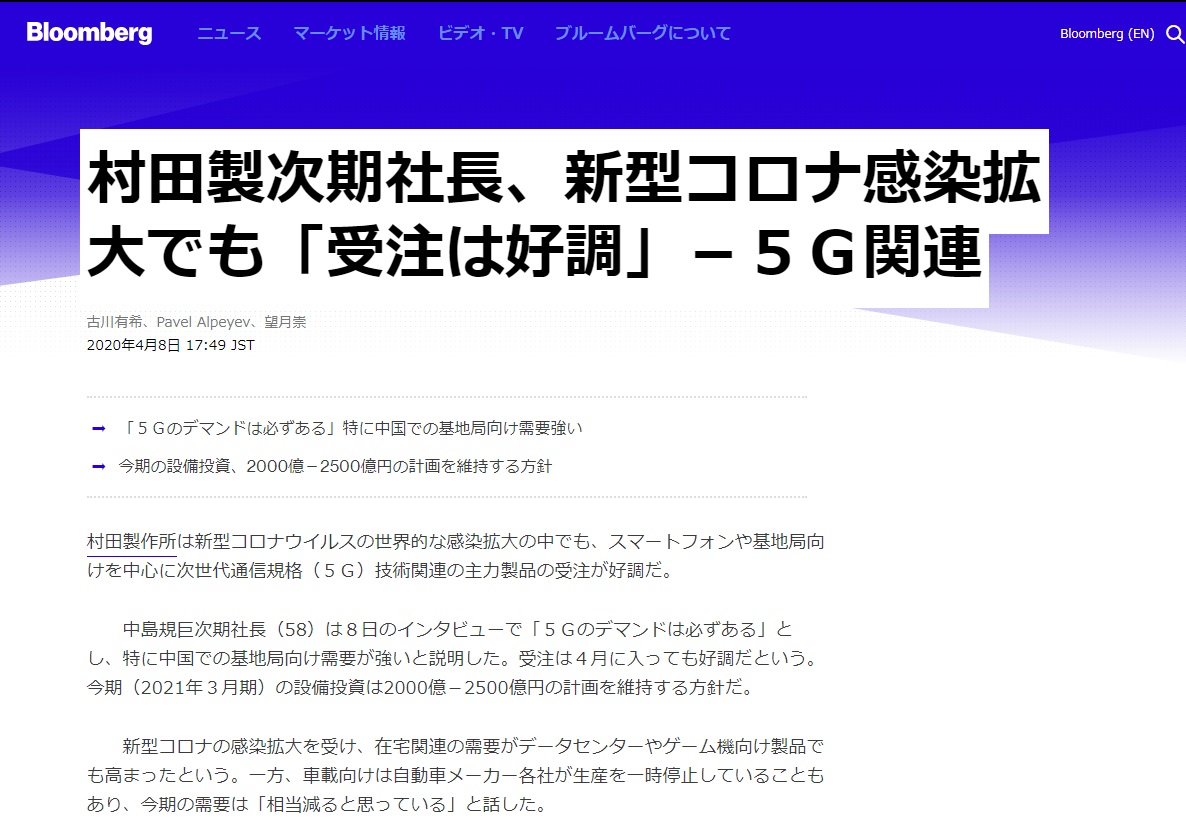

まず終わった期のハイライトは下記のスライドに要約されている。結局終わった期も減収減益ながら、業績予想比では売上が1.6%、営業利益が10.1%の上振れとなっている。またここでも5G関連の需要が高いことが確認出来る。クアルコムの決算を考慮すると、5G関連の数値は2020年度も落ちない可能性が高い。

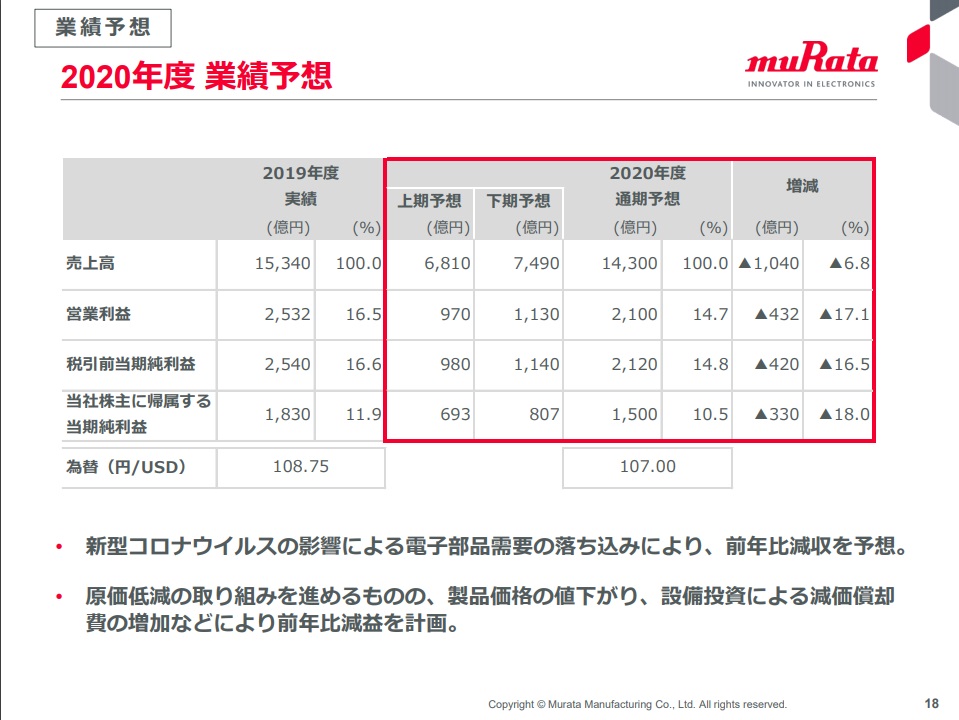

2020年度の業績予想の詳細は下記のスライドをご覧頂きたい。増産が掛かると思っている矢先のマクロ環境のスローダウンは、電子部品メーカーにとっては減価償却がのしかかる典型的な辛い状況。果たしてここまで悪くなるのだろうか?

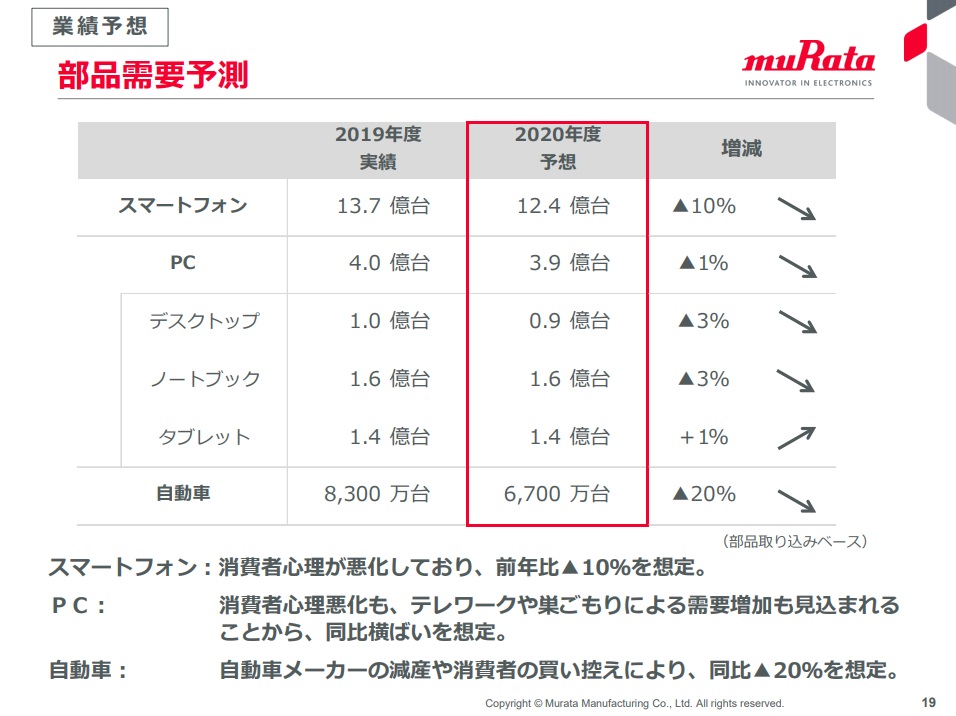

この収益見通しの前提となる部品需要予測も説明されているので、そのスライドも添付する。

前提となる数値の下に、それぞれの定性的な考え方が記載されている。スマートフォンに関しては、必ずしも5Gだけではなく、未だに3G、4Gと無くなったわけでは無いので、10%減少前提を否定するだけの合理的な根拠は中々ない。ただPCに関してはインテル、AMD、WDC、MUなどなどパソコンに関わる部品を作っている企業のトーンからすると「横這い」想定はかなりコンサバに思われる。このPCの中にはデータセンタ向けのHPCなども含まれているのか、いないのか、これら以外の電子デバイス(ネットワーク機器や5Gの基地局関連など)は含まれているのか知りたいところである。いつもながらに慎重な見通しを出してくる会社だ。

為替の前提は1ドル107円と1ユーロ117円。現時点の想定としては、これは妥当なレベルだと言える。これらを前提に『My 四季報』で計算してみると、現在値はやや割高に見える。バリュエーションのヒストリカルな流れで言えば、やはり村田製作所はグロース株なので、PBRで評価するのは厳しい。既に2.35倍だ。ただ前年の決算発表時のPBRから逆算すると5,960円程度は妥当。最も信頼する『(投資価格ー株純資産)÷一株利益 』という計算からは300円~400円程度割高にも見える。

但しこれら全て2020年度の会社側の収益予想に則って計算した場合である。仮に、EPSが2020年3月期同様に286.05円であれば、6,000円から6,200円程度は普通に予想出来る。

2020年4月12日号

既報の通り、5Gは大きな流れとなる。たとえ新型コロナウイルスが猛威を振おうとも、ビジネス・トレンドは変わらない。記事本文は画像をクリック。

2020年4月5日号

GoogleとCoral Intelligenceを搭載した「世界最小AIモジュール」を開発したと発表した。新型コロナウイルス騒ぎの中で黙殺されてしまってはいるが、正に今のエッジコンピューティングの流れと、ネットワークインフラが不足しているという流れの中で、こうした部品はよりニーズが高まる筈だ。画像をクリックしてプレスリリースをご確認頂きたい。

2020年3月22日号

代表取締役社長の後任人事が発表された。中島規巨(ナカジマ ノリオ)氏、現在の代表権を持つ専務執行役員だ。もともと本命と見られていたが、 現在の村田製作所を支える屋台骨のひとつである「高周波部品・モジュール」(スマートフォンなどの無線通信の受信性能を高める部品)を、「積層セラミックコンデンサー」(電気を一時的に蓄えたり電流を整えたりする部品)と並ぶ主力事業に拡大した立役者の1人だ。

5Gが本格化することは村田製作所には追い風だ。新社長の舵取りに期待したい。

2020年3月2日号

今週は特にニュースフローが無い。

2020年2月24日号

中国での工場稼働再開については、その後に特にリリースは無いことから、多少生産量は低下していると思われるが通常稼働しているとみることが出来る。株価はアップルの「1―3月期の売上高について会社予想に届かない」と言ったコメントに左右されたが、ファンダメンタルズには何の変更も無い。

2020年2月17日号

村田製作所もWebページに既に第2報として掲示している。投資家としてはこういうタイムリーな開示が安心材料となる。

2020年2月10日号

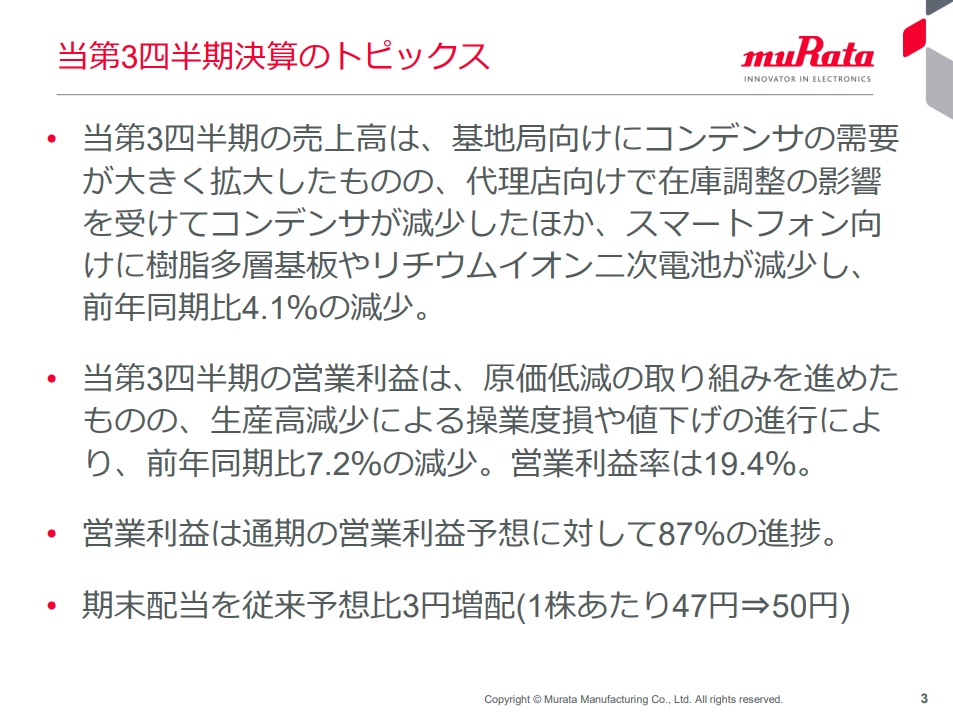

同社の決算については、Bloombergが分かり易い記事を載せていた。それによると、売上こそ僅かにショートしたものの、利益ベースでは市場予想を上回る決算内容だった。

売 上 高 4102.2億円、市場予想4107.2億円

営業利益 795億円、市場予想720.9億円

純 利 益 560.5億円、市場予想525.5億円

更に、期末配当は従来予想の47円から50円に増額した。通期予想は前期に上方修正しているが今期は不変。ただ、下の決算説明会資料を見ると通期の英領利益予想に対して既に87%の進捗であることを謳っている。これは重要な情報だ(短信から計算すれば分かるのは上段のロームでご紹介した通り)。

2020年2月3日号

2019年度第3四半期の決算発表は2月3日の15:00から行われる。

新たな試みとして1月31日「MURATA OPEN INNOVATIONサイト」を新たに立ち上げた。同サイトは業種・業態を問わず、スタートアップ企業を中心としたさまざまなパートナーとのオープンイノベーションを促進することを目的としている。

2020年1月27日号

2019年度第3四半期の決算発表は2月3日の15:00から行われる。

12月9日号でほぼ同じに見える写真で世界最小の0.1μFの静電容量の積層セラミックコンデンサを開発したとお伝えしたが、これは違う部品。スマートフォンをはじめとしたモバイル機器の高機能化・小型化に伴い、電子回路の安定性を確保する小型の回路保護部品のニーズは高まっている。PTCサーミスタは、ある一定の温度を超えると抵抗値が急激に上昇する特性を有しているため、モバイル機器の組み立てや落下時に起こる回路の過電流を検知することで、モバイル機器の異常や故障を防ぐ。積層セラミックコンデンサなどのプロセス技術があるからこそ出来た世界最小化だ。

2020年1月20日号

2019年度第3四半期の決算発表は2月3日の15:00から行われる。

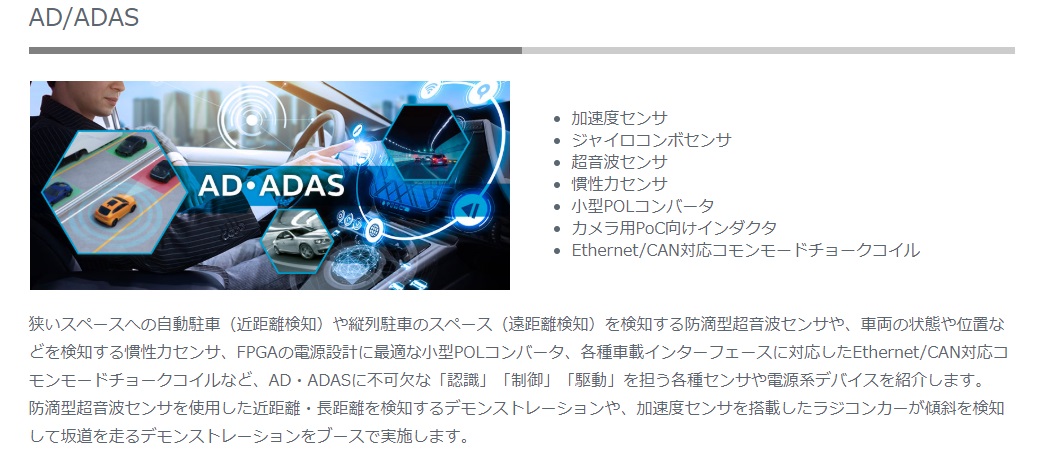

村田製作所も昨年同様、第12回「カーエレクトロニクス技術展」に出展した。主な展示物は、AD・ADAS、Connected、そしてxEVである。詳細は専門的になり過ぎるが、興味のある人は同社のWebページを訪ねれば、あらかたの詳細は分かる。

2019年12月30日号

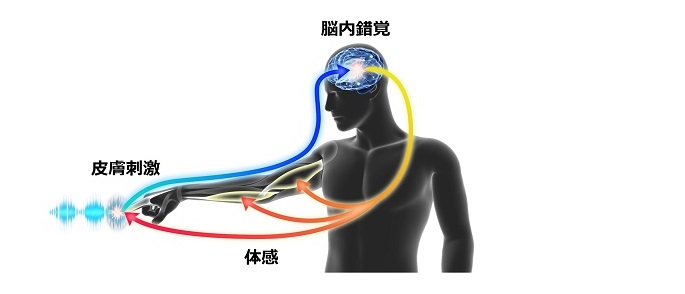

25日付のプレスリリースで「「3D触力覚技術」を手掛けるミライセンス社の買収について ~ハプティクスをさまざまな産業領域に応用~」また新たな買収が発表された。

「3D触力覚技術」とは何か?「ハプティクス」とは何か? ハプティクスとは利用者に力、振動、動きなどを与えることで皮膚感覚フィードバックを得るテクノロジーで、触覚技術(英: haptic technology)とも呼ばれるもののようだ。

これを基礎知識に村田製作所のプレスリリースの肝の部分を抜粋すると下記のようだ。

近年、広がりを見せるVR(仮想現実:Virtual Reality)や今後普及が期待される5Gにより、リアルなゲーム体験が求められるエンターテインメント領域、遠隔医療時に患者への触覚フィードバックが必要となる医療領域など、さまざまな分野で触覚体験のニーズが高まってきています。

ミライセンスは、国立研究開発法人 産業技術総合研究所により世界で初めて確立された脳科学ベースのハプティクスである「錯触力覚」をベースとした「3D触力覚技術」の開発を進めています。

ミライセンスのハプティクス・ソリューション技術は従来の物理工学ベースとは異なり、任意の振動波形を用いて脳に錯覚を起こすことで、人にさまざまな質感や感触を知覚させます。例えば、VRゲームなどのデジタルコンテンツ上で表現される物の柔らかさや手触りなどを現実で触れているように感じさせることができます。こうした優れた製品特性を独自のプログラム・筐体設計により小型かつ低価格なハードウェアで実現しています。

村田製作所は本買収により、これまで各種センサ・アクチュエータで培ってきたデバイス設計技術とミライセンスが有するハプティクス・ソリューション技術とのシナジー効果により、独自性のある製品・サービスの提供を目指す。

2019年12月23日号

昨年10月より建設を進めていた出雲村田製作所の生産棟が完成し、12月18日に竣工式を執り行った。今回の新生産棟の完成により、電子機器の高機能化、自動車の電装化によるセラミック部品の中長期的な需要増加に対応できる体制を構築する。

2019年12月16日号

ゴールドマンサックス証券がMLCC関連銘柄の格付けを「買い」から「コンビクションリスト買い」に格上げしている。コンビクション=Conviction、すなわち「確信」という意味だが、村田製作所は目標株価を6700円から7600円へ+13%の引き上げだ。同時にTDKも12300円から14300円へ引き上げた。こちらは+16%だ。それも米中間の第一弾の合意の前であるから、それだけ実需が強くなるという読みが背景にある。

因みに、iPhoneに関するサプライヤーリストというのをアップルが発表しているのだが、この上位200社(工場別にリストアップ)の内、村田製作所のそれは26もある。iPhoneが全てでは無いが、悪くない話である。

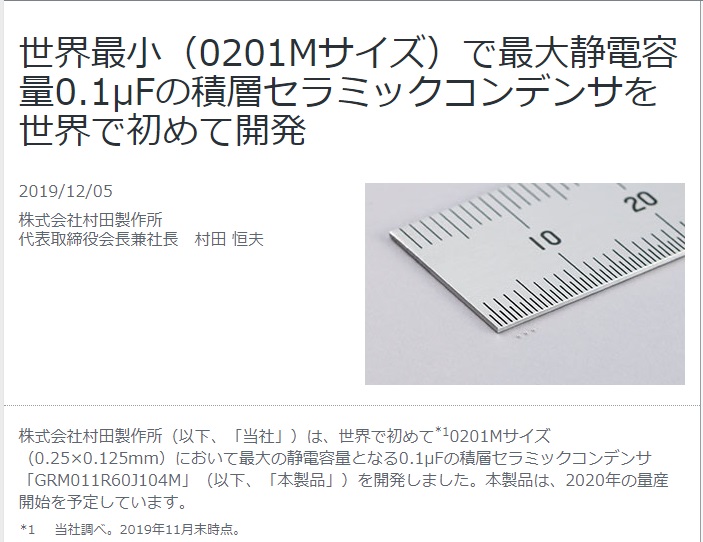

2019年12月9日号

またやってくれた、という感じ。やっぱりMLCC(積層セラミックコンデンサ)は村田製作所の独壇場。見て欲しいのは、定規の前に並ぶ三つの点。もう胡麻粒ほどの大きさも無い。

5Gに対応したスマートフォンの普及やウェアラブル端末などの多機能化・小型化にともない、電子回路についてもさらなる小型化・高密度化が求められる。その中でも積層セラミックコンデンサは、電子機器に欠かせない部品であり、スマートフォンやウェアラブル端末などの電子機器に数多く使用されている。ハイエンドスマートフォンに約800~1,000個搭載されているなど、小型化のニーズが強い部品だ。

村田製作所は、独自のセラミックおよび電極材料の微粒化・均一化の技術を用いることで、0.1μFの静電容量を持つ当社の従来品(0402Mサイズ)に比べ、実装面積比で約50%、体積比で約80%の小型化を実現した。これは、量産開始当初の村田製作所の同サイズ品(0201Mサイズ)と比べると、約10倍の大容量化となる。凄い。

2019年12月2日号

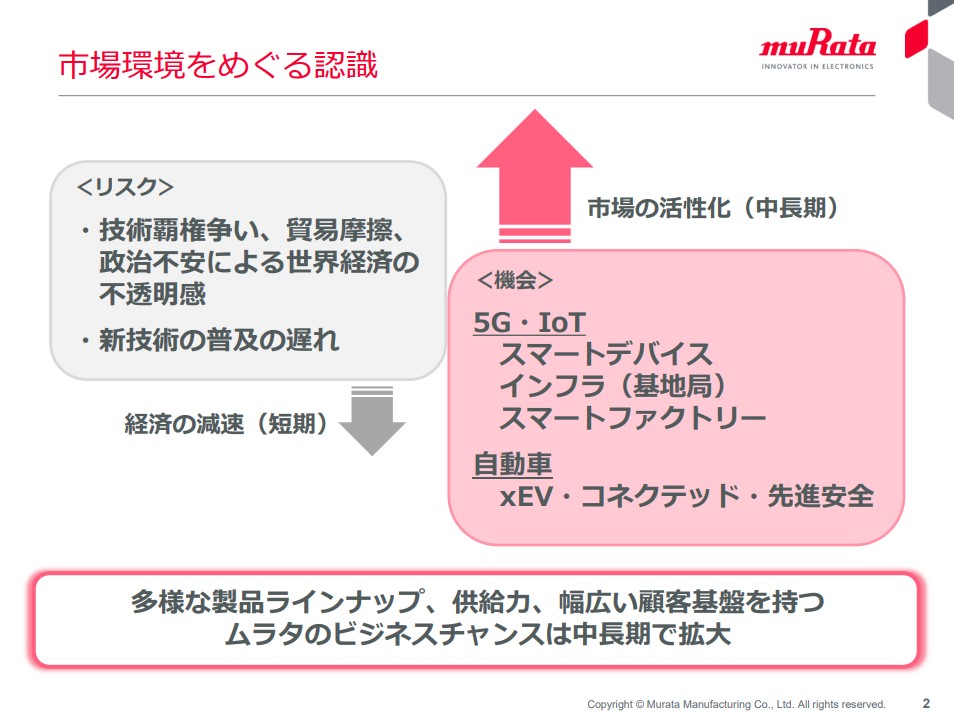

11月29日に開催されたIRイベント「Information Meeting 2019」のプレゼンテーション資料が下記URLから閲覧出来るようになった。是非、実際にアクセスして内容を見て頂きたい。

https://www.murata.com/-/media/webrenewal/about/newsroom/news/irnews/irnews/2019/1129/1911_j_speach.ashx?intcid5=com_xxx_xxx_hm_ms1_xxx&la=ja-jp

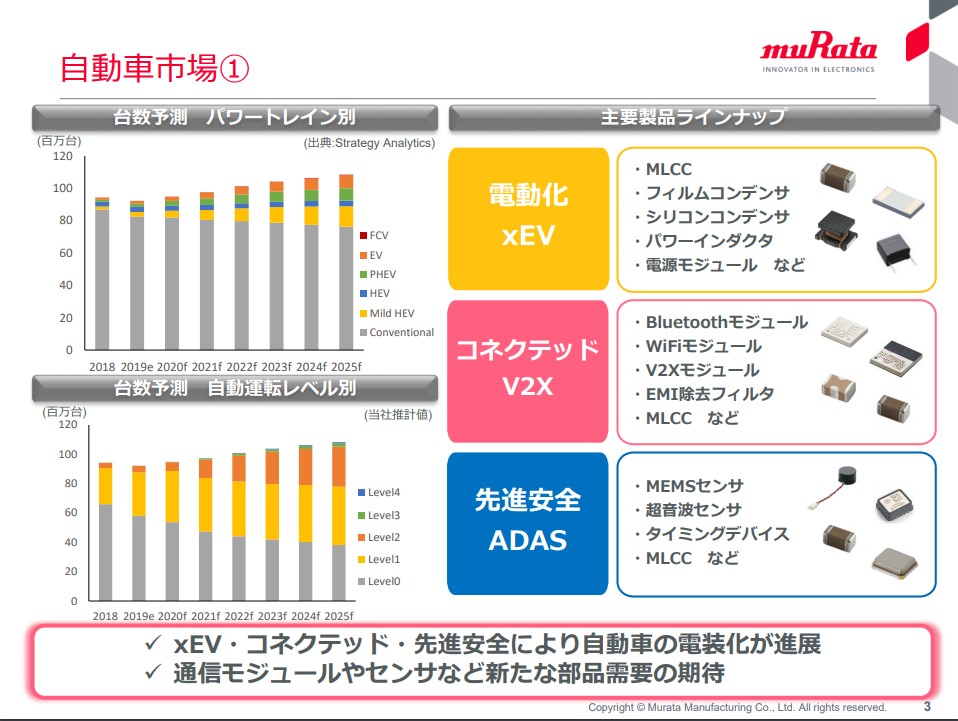

この図が示す様に、マクロのリスク要因は否定しないが、中長期的な市場活性化は間違いなく、そのキードライバーはいつもお伝えしている通りだ。

自動車分野で面白いのは、左下にある台数予測 自動運転レベル別のチャートだ。年々自動運転Level0クルマは減少する一方で、Level2のクルマは増加する。実は、2025年迄見てもそれ以上のLevel3以上はまだまだ先の息の長い話だ。

マスコミの中には、来年早々にでもLevel4や完全自動運転のLevel5のクルマが走り出すかのような報じ方をしているところもあるが、これが実態だ。

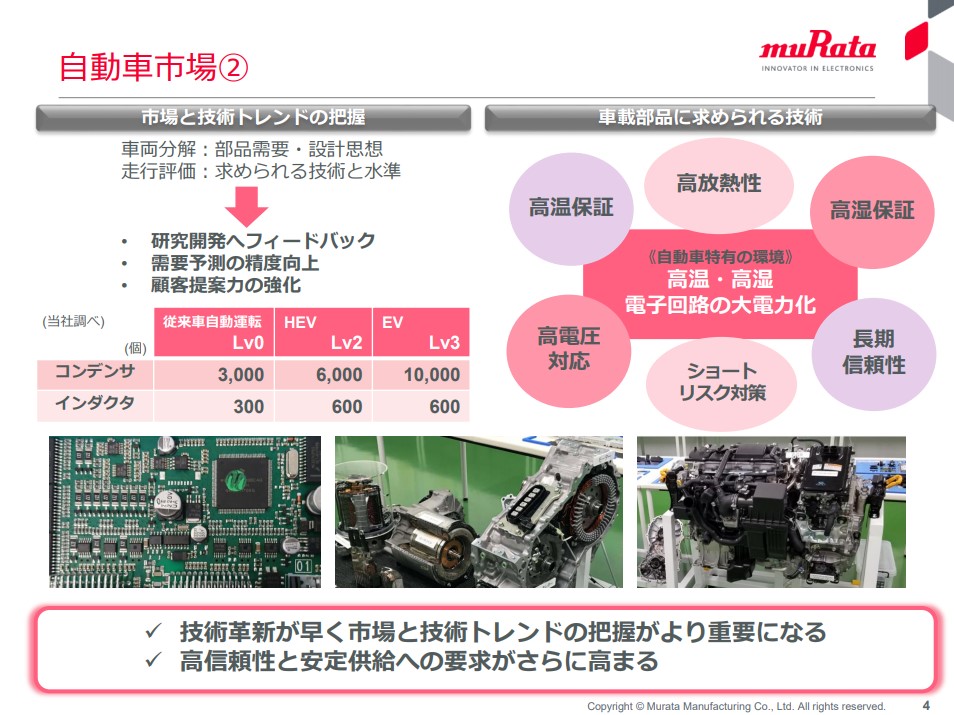

一方、このスライドには電子部品の需要がどのように増えていくかという事の他に、車載部品に求められる技術が分かり易く示されている。

さて、皆さん。この手の資料で村田製作所がプレゼンテーションをしている対象は誰だと思いますか?実は個人投資家ではありません。れっきとした金看板の証券会社のアナリストであり、機関投資家のファンドマネージャーやバイサイド・アナリストに対してです。

皆さん個人投資家の方は「ふむふむ、なるほど」と知識を増やして頂ければ良いのだが、ここから垣間見えてくるのは、世間一般にはプロフェッショナルと思われている人達に対しても、こうした説明をしないとならないということです。それって、どう思われますか?

本プレゼン資料の中には。通信5Gのこと、IoTのことなど、個々の部品のことなどが丁寧に説明されています。すなわち、村田製作所のIR部署の日常的な感触から、そうしたプロフェッショナルと思われている人達に対しても、この手の説明をしないとならないと考えているということです。正直、私としては「喝!」だと思います。

2019年11月25日号

100億円をかけて建築した新しい生産棟が完成した。生産能力は10倍になるとも言われているが、プレスリリースにある通り、電子機器の高機能化、自動車の電装化によるセラミック部品の中長期的な需要増加に対応できる体制が出来上がった。

2019年11月18日号

決算発表が終わると暫くはのんびり出来るとも言えるが、こんな時こそ各社のWebを再度チェックしたりするのには非常にいい機会だ。村田製作所のWebも頻繁にコンテンツが変わっている。

下記のURLを開いて少し下にスクロールすると、自動運転に関わる同社の動画が出て来る。ビジネスショウ用に作られたものだが、自宅でのんびりと楽しむのも、株主として企業を身近に感じる楽しい時間だろう。

https://www.murata.com/ja-jp/apps/auto?intcid5=com_xxx_xxx_hm_ap_xxx

2019年11月11日号

同社は決算自体が税前利益を5%上方修正しているぐらいなので、先週確認した通り、間違いない方向へ向かっている。株価は決算後の先週も上昇した。

2019年11月4日号

決算発表は10月31日大引け後なので、週末の株価は決算を既に織り込んでいる。売上高は終わった上半期も、修正発表をした通期見通しも共に未達もしくは下方修正。但し、利益は実績及び見通し共に上方修正となっている。

売上減少の背景はやはりロームなどと同じように自動車向けや5G基地局向けでコンデンサは堅調に推移したものの、スマホ向けが足を引っ張った形のようだ。ただそれでも増益となっているのは、利益率が高い自動車向けや5G基地局向け商品が売れているということだ。村田恒夫会長兼社長が決算会見で「(次世代通信規格)『5G』の基地局向け部品は想定を上回る引き合いがきている」と説明している。

またハイエンドスマートフォン向け、つまり5G対応などの部品が伸びていることが収益を嵩上げしている。内容を見て心配するものは何も無い。下に、まず用途別の実績と売上予想を決算発表会資料より抜粋した。為替の前提はドル、ユーロ共に実勢レベルなのでバッファーにはならない。

2019年10月28日号

今週は特にコメントなし。

決算発表は10月31日

2019年10月21日号

CEATEC2019の村田製作所のブースもこの賑わい。作っている製品自体は、ゴマよりも小さいMLCC(積層セラミックコンデンサ)などであるから、多くのものがパネルにされて展示されている。センサー類なども、玩具に搭載して機能を紹介していたり、デモを工夫したりして少しでも一般の方に分かって貰おうとしているが、説明員と色々と話をしているのはどこかのメーカーのエンジニア達であろう。根掘り葉掘り聞いていたのが面白い。

その中でひと際目立っていたのが下の写真にある「全固体電池」だ。IoTエッジデバイスで求められる小型・大容量化を実現として展示してある。

全個体電池については、同社のプレスリリースに詳細が記載されているので、そのURLを下記にご紹介する。

https://www.murata.com/ja-jp/about/newsroom/news/company/general/2019/1014?intcid5=com_xxx_xxx_hm_ms1_xxx

決算発表は10月31日

2019年10月14日号

Facebook社「Terragraph」向け、ミリ波帯(60GHz)RFモジュールを提供

「Terragraph」は、都市部や郊外で高まる高速インターネット環境ニーズに応えるべくFacebook社が開発したギガビット無線技術で、基地局間に200~250m間隔でミリ波帯RFモジュールを配置することで構成するワイヤレスバックホール。一般的には光ファイバーケーブルを埋設することで高速ネットワークを構築するが、工期・費用がかかってしまうことが大きな課題となっている。「Terragraph」は街灯など、既に街中に存在するものに対してミリ波帯RFモジュールを含むセットボックスを取り付けて無線高速ネットワークを構築するため、従来の有線ネットワークと比較して短工期・低コストでの構築を実現出来る。

今回提供するミリ波帯RFモジュールは、独自に開発したLTCC*を用いることで、ミリ波帯における安定した通信品質と高耐熱・高耐湿性を実現し、「Terragraph」における高品質なネットワーク環境を実現する。

*Low Temperature Co‐fired Ceramicsの略:1000℃以下で焼成したセラミックのこと

やはりCEATECの村田製作所ブースに出展される。

2019年10月7日号

前述のロームだけでは当然ない。村田製作所もCEATECには勿論出展する。

別件だが、アップルがiPhone11の生産を10%アップすることをQUALCOMMに通知した。恩恵を受ける会社はどこか、今更プレミアム会員の皆様にはお伝えするまでも無いと思う。

2019年9月30日号

日経ビジネスの記事に寄れば「米半導体大手のクアルコムが、次世代通信規格「5G」向け通信部品で攻勢をかけている。通信部品を手掛けるTDKとの合弁会社を完全子会社化し、半導体とのセット売りで収益拡大を狙う。競合する通信モジュールを手掛ける村田製作所が影響を受けかねない。」という。

確かにクアルコムの現状の勢いや5Gの動向などを考えたら、上記のコメントへの反論は難しい。ただTDKを完全子会社化するのでは、合弁会社「RF360ホールディングスシンガポール」の完全子会社化ということで、大きな懸念は無い。なぜなら、技術進歩が止まるからだ。また同合弁会社は無線通信用の「SAWフィルター」などの会社だ。

有り得ない話だがMLCC(積層セラミックコンデンサ)ではない。

2019年9月23日号

新しい会社四季報でも、前回のそれでも、両方とも同じ『反落』で始まるが、会社の今期収益見通しよりも強気な売上と利益見通しを掲載している。会社の計画は保守的だと謳う。

10月15日(火)から18日(金)まで、幕張メッセ(千葉県千葉市)で開催されるCPS/IoT Exhibition「CEATEC 2019」に出展し、IoT関連の取組み状況を展示する用だ。勿論、今回も私は見学に行く予定。

2019年9月16日号

ロームの動きと違って、MF10C開始直後はそこそこで、5月からワースト・パフォーマーとなり、近時回復傾向にあるのが村田製作所だ。米中貿易摩擦問題に振り回されて弱気虫が騒ぎ出すから仕方ない。また村田製作所の場合、昔から同じ特徴を持つのだが、新商品開発や生産能力増強のための設備投資に伴う減価償却が一時的に収益圧迫要因となって現在のように売られる現象がよくある。減価償却は機械的に定率法で損金計上されてしまうが、売上の方が季節要因やマクロに絡む様々な要因で短期的には変動することは避けられない。寧ろ一番怖いのは、設備投資をしなくなった場合だろう。先々の未来を企業側が描けなくなった証拠だからだ。今は一生懸命設備投資を続けている。一言で言うなら「貯め」の時期と言えるのかも知れない。

同社のWebサイトの中に皆さんの参考にもなると思われる動画を見つけたのでご紹介する。MLCC(積層セラミックコンデンサ)の作り方が非常に分かりやすいCGになっている。お時間ある時に数分だけ。

https://www.murata.com/ja-jp/support/library/video/productvideo/capacitorvideo17

2019年9月9日号

会社四季報先取り情報

【反 落】コンデンサーは高単価の車載用堅調。ただスマホ用は北米向け鈍調を中国向けで補うも出足に需要先食い。通信機器用モジュール横ばい。償却も増え営業減益だが、シェア低下見込む会社計画は保守的。

【投資続く】島根・大田の工場の生産設備増設と近隣の新用地で新棟8月建設開始。車載向けコンデンサーの増産続ける。滋賀・野洲では電極材料の新生産棟を着工

2019年9月2日号

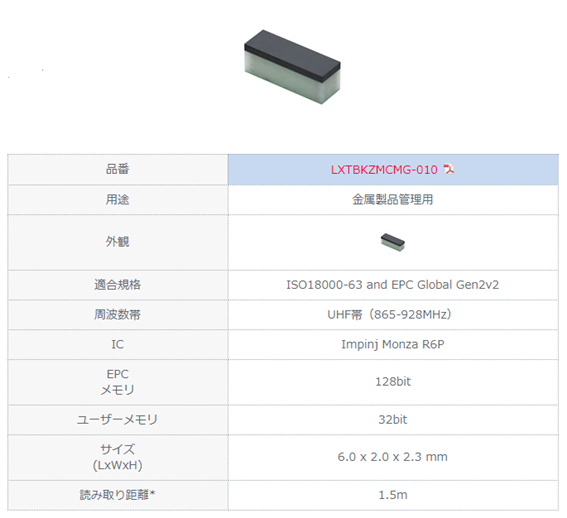

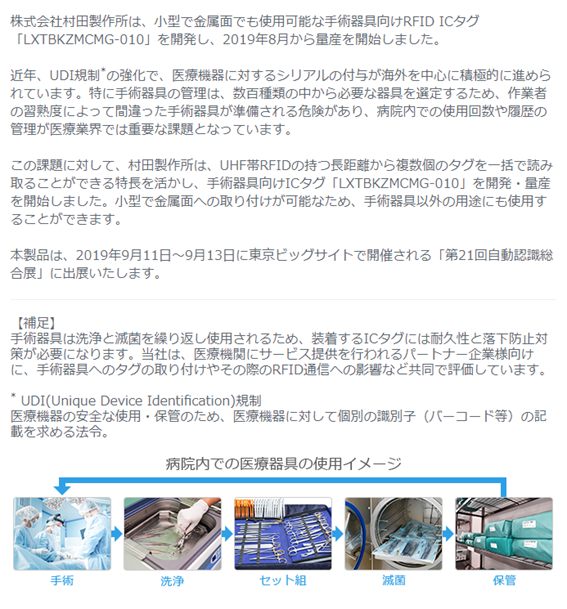

これ、なんだ?

別に京都の銘菓の和菓子というわけではない。金属製品管理用のRFIDタグの実物。下にスペックがついているが、大きさは長い辺で6ミリ、短い辺で僅かに2ミリという転がっていたらゴミと見間違いかねない代物である。でも、発信機であり、メモリ機能も付いていて、電波を1.5mも飛ばすことが出来る。

これがどう使われるかを解説したのが下記のプレスリリース。医療・手術器具向けのICタグだそうだ。これをメスやらカンシなどに付ければ、最悪術後に患者の体内に置き忘れるなどのミスが無くなるのだろう。正直、こういうものを設計開発出来る人を、能書き唱えるしか能がない金融マンとしてはひたすら尊敬するばかりである。これらとIoTが組み合わさると、色々と変わるのだろうなと想像をたくましくするしかない。

2019年8月26日号

村田製作所の株式が、ESG投資の代表的なインデックスである「FTSE4Good Index Series」及び「FTSE Blossom Japan Index」構成銘柄に採用された。詳細はプレスリリースを参照頂きたいが、意義としては、①ESG対応のしっかりした企業としてグローバルに認知された、②年金基金などのESG投資の運用対象に入り、自動的に株が買われる、ということが挙げられる。

本質的に株主として喜ぶべきことは①なのは確かだが、株価の事を考えると②のインパクトが大きいかも知れない。

詳細は下記URLからご覧頂きたい。

https://www.murata.com/ja-jp/about/newsroom/news/irnews/irnews/2019/0821?intcid5=com_xxx_xxx_hm_ms1_xxx

2019年8月19日号

「2019年度第1四半期 決算説明会Q&A」Webページにアップされた。大好きな会社ながら、このタイムラグを作ることだけは、是非とも早くに米国企業を見習って欲しいものだと思う。別に村田製作所だけの状況では無く、日本の殆どの企業がそうなのだが・・・。

市場は流通在庫を含めて、棚卸資産など「在庫」が気になっているようである。ただ企業側の回答はあまり気に留めている様子ではない。

今期は車載用が健闘した筈だが、それに関する質問は無い。カバレッジ・アナリストがハイテク系だけを見ている場合が多いからかも知れない。これはロームにも同様に言えること。逆に、自動車部品系ではメカトロニクス系のアナリストが多いという問題もある。

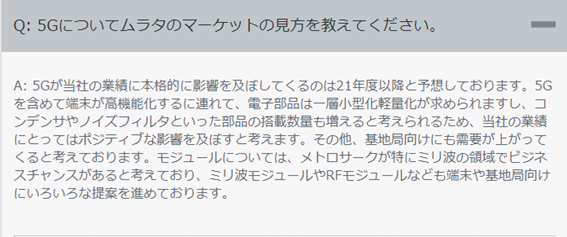

その中で5Gに関しての質問とその答えをご紹介する。やはり独壇場の世界が近々にくることは間違いない。

2019年8月13日号

車載向けMLCC(積層セラミックコンデンサ)が好調で純利益が20.1%増となった同社が、更に生産能力拡大を目的として増産投資を実施すると発表した。新生産棟の建設や既存棟への生産設備増設などの増産施策を実施し、総額47億1000万円を投じる。

株価は足踏み状態だが、ビジネスは拡大し続けていることの証左だ。

2019年8月5日号

売上高はカーエレクトロニクス向けでコンデンサが堅調に推移したため前年同期比3.5%の増加となり、計画を概ね達成。

営業利益は高付加価値品の構成割合常勝、コストダウンなどにより、前年同期比29.9%の増加。営業利益率も前年同期比+3.6%上昇の17.5%。上期の業績予想に対する進捗率は54%。

上記は会社側の正式コメントである。米中貿易摩擦に加えて、日韓問題などがある中で見事なものである。ただ市場は通期見通しを据え置いたことをネガティブに受け止めたようだ(そのような市場コメントがあった)。不思議な判断だと考える。こうした内容の決算の時に投資が出来ないのならば、どんな時なら投資が出来るのだろうと思ってしまう。投資で勝つ方法は安い時に買って、高い時に売ることである。誰もが買ってしまって高いところで買ったのでは利益は簡単に出せないものである。

2019年7月29日号

決算発表前なので、今週は特にアップデート無し。

2019年度第1四半期決算発表は7月31日。

2019年7月22日号

株価が冴えないのが何とも悩ましいが、会社自体は力強く前進している。市場が何を気にしているのかは正直分からない。MLCCという観点では、間違いなく村田製作所が世界一であり、TDKや太陽誘電とは別格なのだが・・・。

最新の同社のプレスリリースによれば「世界最小サイズのSAWデュプレクサ、フィルタを開発、量産を開始~回路設計の高密度化、スマートフォンの多機能化に貢献~」とある。

何ですか?それはという質問にお答えするように、同社の説明をご紹介すると「高性能化するスマートフォンにおいて使用される電子部品はさらなる小型化が求められています。特に特定周波数を送受信する役割を持つSAWデバイスはスマートフォンのマルチバンド対応のため、特定地域に対応したミドルクラスの機種でも1台あたり14個~15個、グローバル対応のプレミアムモデルでは30個~40個採用されることがあり、小型化のニーズが非常に強い部品です。当社は独自の設計・小型化技術を用いることで、チップ設計とパッケージング方法を徹底的に見直し、世界最小サイズを実現すると同時に従来品と同等以上の特性を持つ本製品を開発しました。」つまり世界一の商品だという事。

故に、投資をしていることに何の不安も無いのだが、他の電子部品が上がる中で取り残されていると凄く奇異に感じる。恐らく、大きな投資信託などの解約対応のための売りなどが出易いのだと思われる。

2019年度第1四半期決算発表は7月31日(貿易摩擦などの影響が見えるかも知れない)

2019年7月15日号

下の写真を是非見て欲しい。砂粒ではない。万年筆のペン先との比較で、如何に小さいものかお分かり頂けると思うが、これが0201と呼ばれるMLCC(積層セラミックコンデンサ)のサイズ感である。もし鼻息が荒ければ、真面目な話、ひと呼吸で吹き飛ぶようなサイズのものだ。

これらが電気を蓄えたり、電流を整えたりする電子部品で村田製作所が世界シェア首位。スマートフォンなどの情報機器向けに加え、電装化が進む自動車でも搭載数が増えたことで、需要が急拡大している。

村田製作所はこれに対応するため、約140億円を投じて電極材料を生産する新棟を建設する。完成予定は2020年11月。これも勝算が無ければしない投資だと言える。

実はこれを基盤の上に実装する技術と言うのも凄い。0102とは、1ミリ×2ミリという大きさだ。基盤に実装する時、その上下と左右をきちんと揃えて基盤に実装していく。向きがズレていたり、固着が上手くいっていなければ、当然その回路はショートして使えない。2018年に富士機械製造からFUJI(6134)に社名変更をした会社がリーディングカンパニーだが、この辺りも順番に評価される時が巡って来るだろうと思われる。

2019年7月8日号

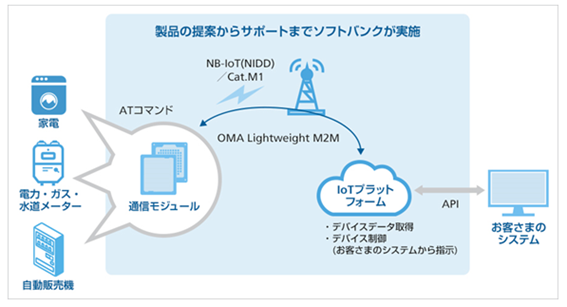

先週の業界最高水準の容量を持つ全固体電池(二次電池)を開発に次いで、今度はソフトバンクのIoTプラットフォームに対応した世界最小クラスの通信モジュールを共同開発したことを発表した。分かり易い絵は下の図。詳細は下記URLからプレスリリースをご覧頂きたい。

https://www.murata.com/ja-jp/products/info/connectivitymodule/lpwa/2019/0704

2019年7月1日号

業界最高水準の容量を持つ全固体電池(二次電池)を開発したと26日に発表した。全固体電池の開発は技術的に難しいと言われてきたが、主力製品である積層セラミックコンデンサや多層デバイスなどで培ったプロセス技術と、最先端の電子部品を開発する中で蓄積した多様な材料技術を組み合わせて開発に成功したようだ。

小型かつ高エネルギー密度を実現し、過酷な環境下でも高いパフォーマンスを発揮する本製品は、これまで実現が難しかったウェアラブル機器のさらなる小型化や信頼性の向上に貢献する。また、従来のリチウムイオン二次電池と比べ、優れた安全性・耐久性を実現しているため、特に高い安全性が要求され、長時間の利用が前提とされるワイヤレスイヤホンなどのヒアラブル機器や広がりをみせるIoT社会の多様なニーズに対応する。

2019年6月24日号

特に今週はコメントありません。

2019年6月17日号

特に今週はコメントありません。

2019年6月10日号

今週のワースト・パフォーマーであり、MF10Cに認定後、既に22.7%の下落となっているが、どう考えても手放す理由が無い。前回ご紹介した日経ビジネスの特集記事などを見てを、その想いはより強くなるばかり。目先の米中貿易摩擦問題で需要低下による稼働率の低下から、減価償却費が先行して収益を足元で圧迫すると言うのが売られる理由だと思うが、ならば本来すべき投資方法は押し目買い、若しくはナンピンでしかないと考える。

2019年6月3日号

最新の日経ビジネス(2019年6月3日号)に「村田製作所 なぜ最強なのか?」という特集が組まれた。こんな雑誌の特集記事を読むことで、その企業の知らなかった一面を知ることも出来る。オンラインで確認出来る目次は以下の通り。いぶし銀のような企業であることはこの記事からも分かる。

2019年5月27日号

今回の「人とクルマのテクノロジー展」に村田製作所の出展は無かったこともあり、TDKがやたら目に付いたわけだが、電子部品がどう自動車のCASEの中で役立つかなどを知る上で、このブースは面白かった。

これは車載部品全体としてはルネサスエレクトロニクス株式会社の「車載情報システム/安全運転支援システム向け」の電子基板である。そこに同社のパワーインダクタ(電子部品のひとつ)が、どこにどんな風に使われているかを見せている。拡大写真と下に敢えて表示しないと分からないサイズのものだが、これが無いとこうしたサーキットボード(電子基板)は成り立たない。ましてや車載用の要求品質は高い。

これを見ながら何が面白かったかと言えば、接続端子の豊富さである。何らノートパソコンのそれと変わらない。USBあり、HDMIあり、SDカードスロットあり、更にはPCI ExpressやSATAなどもある。これだけのソケットをフルに使う機能とは、どんなものなのか、想像するだけでワクワクしてしまう。間違いなく、電子部品メーカーに春は来るはずだと考える。

2019年5月20日号

短期的にもパフォーマンスを追究せざるを得ないファンド運用ならば、一旦村田製作所は損切りとなってもTDK(6762)への入れ替えをせざるを得ないかも知れない。売りが売りを読んでいるようにも思う。TDKはMLCC(積層セラミックコンデンサ)など、事業分野で重なるところが多いのは事実であり、注目するビジネス・トレンドに対して齟齬は全くない。

2019年5月13日号

決算発表後、10連休のGWに入ってしまった為、市場が今期見通しが慎重であることをどう受け止めるかと思っていたが、とても懐深く、優しく見守ってくれる状況には無かったのも災いし、一気に下落(報道によっては“暴落”とまで)した。

先週末の終値は5030円であるが、ここからは寧ろダウンサイドよりもアップサイドのリスクの高い。つまりここで逃げては底値を叩いてしまう可能性が高い。市場評価が曖昧であれば銘柄入れ替えを検討するところではあったが、この段階からのそれは馬鹿馬鹿しいだけである。同社のリカバリーに期待する。

2019年4月29日号

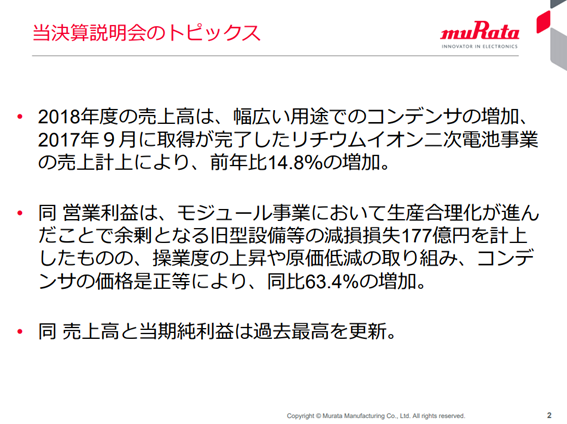

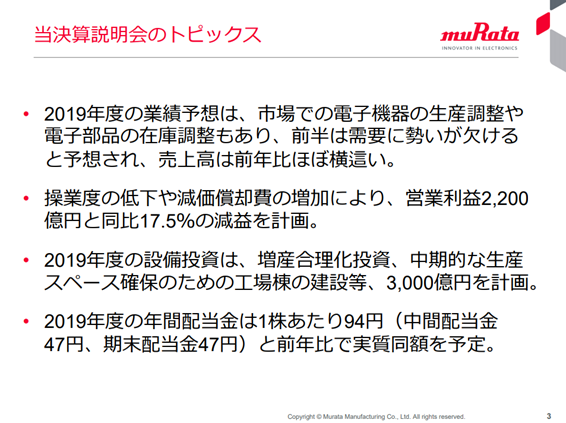

4月26日に2019年3月期の本決算を発表した。正に決算説明会資料のトップで示されているように、終わった期については、申し分ない決算を現在の環境下で着地させてくれたと思われる。何と言っても、売上高、当期利益ともに過去最高を更新したのだから。

しかしながら問題は今期2020年3月期(2019年度)の予想である。今期決算予想に触れるコメントの中で「操業度の低下や減価償却費の増加により、営業利益2200億円と同比17.5%の減益を計画」とあるのを見て、「電子部品のトラップにはまってしまった」と正直ベース思っている。成長している時の電子部品の村田製作所のような会社は、生産能力の増強をしながら常に走り続けている。

操業度が120%超などと言うこともよく起こるからだ。ただ、2019年度の上期の様に市場が電子機器の生産調整や電子部品の在庫調整に及ぶと、途端に減価償却費などが先に重くのしかかってきてしまう。これはよくあることで注意をしないといけないのだが、市場がこの踊り場の状態をどう評価してくれるかは、GW明け後にふたを開けてみないと分からない。

どう見ても中長期的には何ら不安の無い話である。今期も更に増産合理化投資や工場棟の建設に3000億円も投入するのだから。

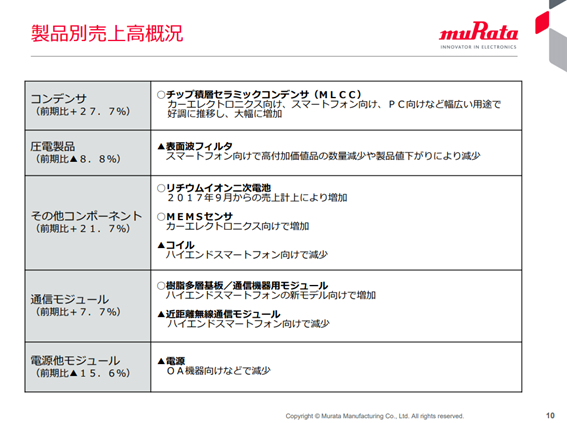

下の製品別売上高概況などを見ても、コアであるMLCC(積層セラミックコンデンサ)やMEMSセンサはカーエレクトロニクス向けなど、狙い通り好調であることが分かる。

但し、現状の一株当たりの純資産の2507.11円、今期予想の一株当たりの当期純利益265.72円から計算されるヒストリカルな適正株価は、正に現値界隈。幾ら村田製作所が大風呂敷を広げる癖が無いと雖も、アップサイドに絵が描けないのは事実。損切りしてまで投げる必要は無いが、投資効率から言ったら入れ替えることが無難かとも思い始めている。

2019年4月22日号

Company_Iが村田製作所。住友電工などと同様、未だに華々しい株価の場面を見せることが出来ていないが、安心して保有していられる電子部品企業である。なぜなら、2018年3月期現在で一株当たりの純資産は既に6830円。現状の株価は5981円であり、今期も984円の一株当たり利益を見込んでいることから、かなり割安な状況。PBRで言うなら0.88倍。

同じようにMLCC(積層セラミックコンデンサ)で有名な太陽誘電の方は、2018年3月期の一株当たり純資産が1440円のところ、現在の株価はなんと2708円とPBRで見ると1.88倍。

財務諸表分析で言えば、村田製作所が過去8年間は最終赤字を計上したことが無い一方で、同社は11/3月期、12/3月期が共に最終赤字であり、17/3月期も際どいところまで凹むなど、財務の安定性に欠ける。

2019年4月15日号

村田製作所は先週「第8回IoT/M2M展【春】」に出展した。

出展アイテムなどの詳細は、同社Webページからダウンロード出来る。例えば高速、低遅延通信の5GとともにIoT向けでは、より少ない消費電力で、より遠くにデータを送れるLPWAが注目され、各家庭の水道、ガスのようなライフラインの自動検針や、工場設備の監視や予防安全などさまざまなシーンでニーズが高まっているが、こうした商品を展示している。

確かにロームと同じく、一般消費者には分かり難い分野ではあるが、逆に言えば、いま日本が誇れる技術は電子部品とクルマ絡みしかないとも言える。参考URLは下記にて。

https://www.murata.com/ja-jp/campaign/events/japan/iotm2m?intcid5=com_xxx_xxx_hm_ms5_xxx

2019年4月8日号

新入社員向けの社長挨拶からの抜粋。曰く「2018年10月に発表した「中期構想2021」で定めた基盤市場の1つである通信市場では、スマートフォンの成長が踊り場に差し掛かっているものの、5Gなどの通信技術の進化と家電やあらゆるモノへの通信機能の普及などにより引き続き事業機会は拡がっていく。

もうひとつの基盤市場である自動車市場においては、パラダイムシフトとも言える大きな変化の波が押し寄せている。EV化に加えて自動運転車の開発も加速しており、自動車への電装品の搭載数は急激に増加し、電子部品の需要が飛躍的に高まっている。自動車市場では、高信頼性の製品や技術的に難易度の高い高耐圧製品が求められるため、顧客からムラタへの期待が非常に大きくなっている。顧客の信頼に応えるべく、積極的な設備投資と人材登用を行っていく。」

投資家に嘘はついても、新入社員に嘘はつかないでしょう。かなり強いインプリケーションのある挨拶だと思う。

2019年4月1日号

株式分割が実行され、保有株数が500株から1500株へと変更になった。当然株価は3分の一になり、一単元が60万円以下で購入出来るようになった。これは朗報。やはりひと銘柄150万円を超えるとなると、購入出来る個人投資家の層は、ワンランク上がってしまうのは事実。個人投資家が購入し易くするという意味で、この分割はポジティブな話。

2019年3月25日号

同社のFacebookに8棟目の生産棟が完成したという記事が掲載されていた。

前回の決算説明会のQ&Aで、操業度に対する問いがあり、その答えが「全社の操業度が18Q3は20日稼働日ベースで105%となり、18Q4は20日稼働日ベースで90%を見込んでいます。コンデンサの操業度は18Q3が27日稼働日ベースでは100%となり、18Q4は27日稼働日ベースで95%を見込んでいます。」とある。

つまりコンデンサは週休1日制でもフル操業キャパシティーいっぱいの状況であったが、これで多少は余裕が出せるのかも知れないというポジティブな話。

2019年3月18日号

新四季報では「上振れ」が「続伸」へ。コンデンサーの値上げが寄与して採算改善とあるが、値上げ出来る立場にあることが重要。スマホ向けは鈍調ながら、車載向け数量増とある。やはり見立てた流れに変化はない。四季報は20/3月期を売上見通しを引き下げるも利益予想は上方修正、EPS予想は1008円から1102円へ引き上げ。

2019年3月11日号

通常比較対象とされる太陽誘電(6976)の値動きが良いので、My四季報で比較してみると、既に太陽誘電は割高になってしまっており、村田製作所はまだ上値余地が大きい。更に言えば、過去の収益状況のボラティリティが太陽誘電の方が高く、11/3期以降に2期赤字を計上しているのに対して村田製作所は安定しているのを再評価。

2019年2月15日号

着眼点:

日本を代表する電子部品の会社でセラミックコンデンサーでは世界シェアトップを誇る。スマホの幻影が強いが、カーエレクトロニクス分野の伸長が著しく、コンデンサーのみならず、安全装置向け超音波センサやMEMSセンサなどが増加している。ポイントは、自動車向けの部品として採用実績が長く、品質に信頼感があることである。