9984 ソフトバンクグループ

2022年8月14日号

ソフトバンク・グループの4-6月期決算発表説明会、視聴されてどう感じられただろうか。たぶん、一般の投資家の方、既に同社株式を保有している人、そして常に批判的なメディアの人、更に私のように元々ベースがファンドマネージャーで運用責任を背負って20年も過ごした者とでは、それぞれ受け取り方に多少の差異があるのは当然。私の感想から言えば「お疲れ様、ビジョンファンドも稼ぎ直せばいいじゃん。まだまだあなたの言う通り、AI革命は始まったばかりなんだから。フワフワした投資家の資金が一旦市場から抜けて、全体にマルチプルが下がっただけですよ。あのウォーレンバフェットも貴方よりも大きな金額の損失を出しているよ」と言った感じだ。寧ろ(毎回のことでもあるが)好き勝手に「偉そうな批判」をするソフトバンク・グループの株主でも無ければ、ましてや「ビジョン・ファンド・シリーズ」でもない不勉強な記者がする質問に辟易とする。「もう少し勉強してからここにきて質問しろよ」と言いたくもなる。

ただ幸いなことに、株価はその後、安定推移している。市場も段々とリアルなことが分かって来たかに思われる。

2022年2月9日号

昨日2月8日の本市場引け後にの2021年度第3四半期決算発表が行われ、夕方4時半からWeb中継で決算説明会が行われた。中継されたのはアナリストや機関投資家向けのものではなく、いつも通りにメディア向けのものだが、必要な情報は概ね得ることが出来た。本来出来るならば、米国企業がそうであるように後者、機関投資家やアナリスト向けのものを公開して貰った方が彼らがどこに関心を持っているのかも伝わるので好ましいのだが、逆に今回はある理解が出来た。

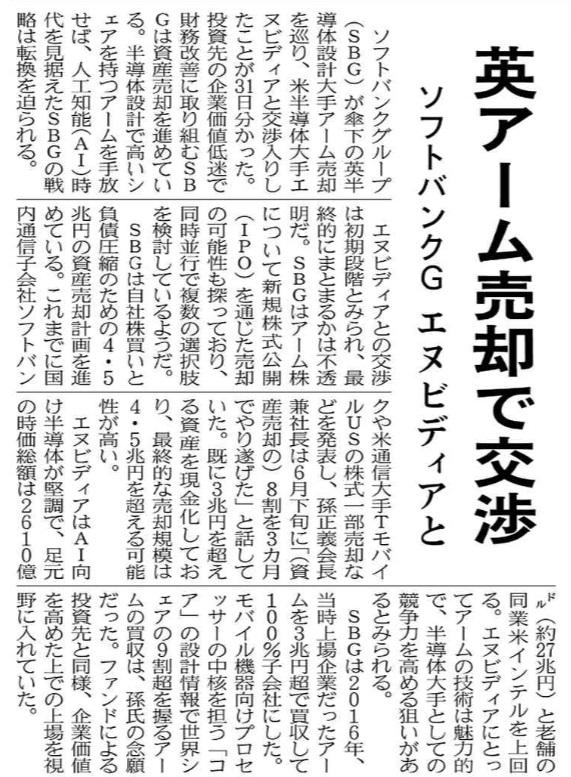

決算内容の詳細に入る前に結論を言ってしまえば、ソフトバンク・グループの業況や状況については問題無しで私が好きな会社でることには一切の揺るぎは無い。ただその一方で、メディアから同等に愛されているかと言えば、寧ろ嫌われている。実は同社にとっての最大の問題点はそこだと思われる。Fund Garageの公式Facebookの方には今日づけでWSJ誌が掲載した記事とそれに対するコメントをアップしておいたが、昨日は同社がARM社をエヌビディアに売却する計画が断念せざるを得なくなったことをFinacial Timesが「Collapse」という単語を使って報じたかと思えば、それを日経は「頓挫した」と訳している。なぜ普通に「SBG、ARMのNVDAへの売却を断念」と書けばいいものを「頓挫」などと書くのだろうか。「頓挫」は「挫」はくじけるとか、折れるとか、あまり良い意味ではない。WSJ誌の記事も「ほら、調子乗ってるからだよ」的なトーンを感じなくもない。実は久しくWSJ誌は好意的なSBGの記事をまとめたことが無い。

そうして例を挙げたら限がないのだが、その結果として何が起きているかと言えば、下記のような事象だ。この画面に心当たりのある人も居るかと思うが、有名な個人投資家向けのネット情報サイトだが、問題はこの予想株価の個人投資家のそれと証券アナリストのそれの違いだ。何と2倍以上も違う。左側に理論株価なるものがあるので、計算方法を探してみたが明確な答えは無い。AI云々とあったが、コメントを見る限り、かなり人智によるアナログな感じでもある。

個人投資家の予想と証券アナリストの予想が乖離することはよくあることだが、ここまで乖離している例は殆どない。ならばその差異はどこから生まれているかと言えば、恐らく情報ソースだ。流石に証券アナリストの人達はそれなりな独自モデルを作ってはいると思うが、少なくともそれらは一次情報から組み立てられている筈。一方で、個人投資家のそれは、大変失礼だとは思うが恐らくメディアの情報や街の噂話系のサイトだろうと思われる。つまりそっち系の情報で投資判断を作ると、「売り、予想株価4,214円」ということになるのであろう。このサイト自体もそうしたタイプの亜種なので、やはり「割高、4,736円」ということになる。この差を詰めることが、SBGのIRと広報の最大の責務だろうと思われる。

決算内容について

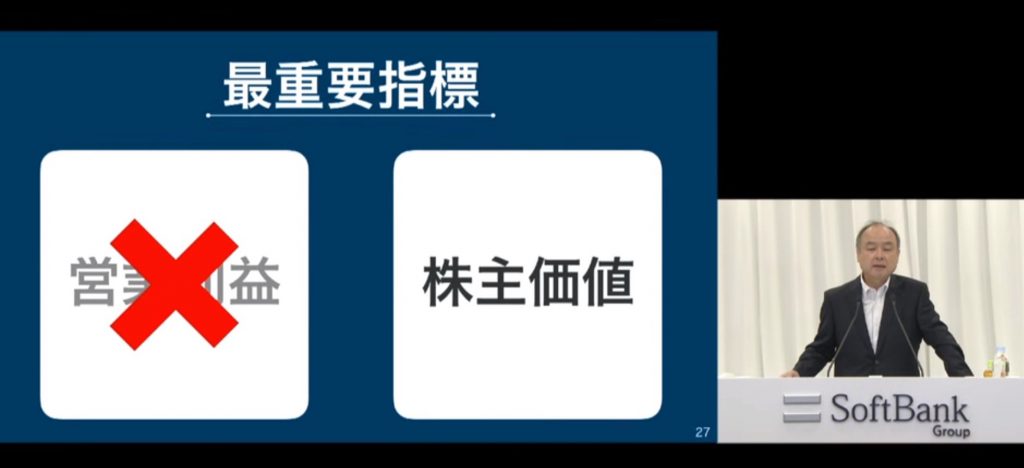

同社はその期の評価損益の変動を損益計算書の利益に計上するようにしているが、孫会長が毎回言っているように、ここでも何回も論じているように、同社は投資会社であり、こうした期間損益の多寡は全く関係が無い。本来見るべきは「一株当たりのNAV(純資産)」だ。つまり投資信託で言うところの基準価額。投資信託で仮に決算期間中の時価総額の変動を損益計上したものを開示したとして、それに何か意味があるかと言えば、何もないのと同じだ。だから98%減益とかいうのは「何の意味も無い」。

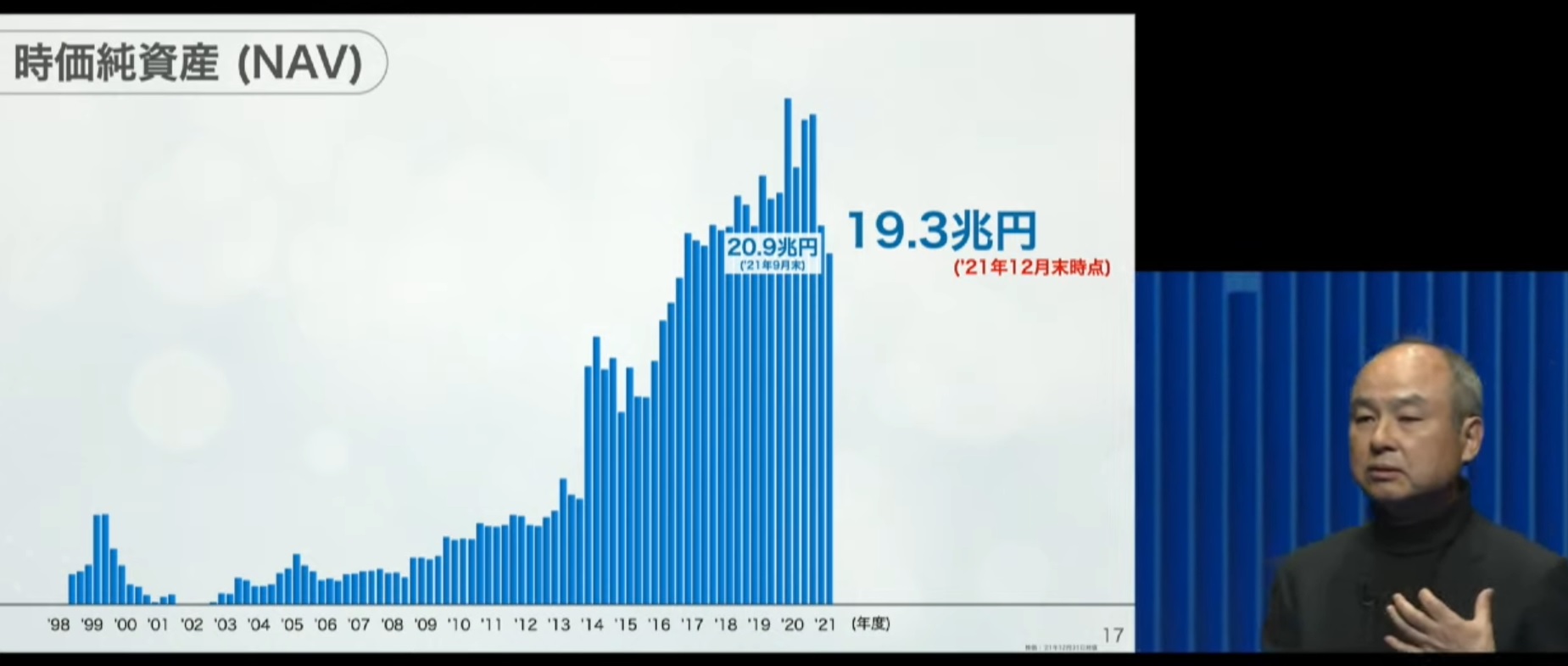

そこで一番肝心な「時価純資産(NAV)」だが、下記の通りである。少なくとも、昨年からの株価下落トレンドを説明可能な下落にはなっていない。

そして一株当たりのNAVというと、昨日のプレゼンテーションではもう言うことを諦めたのかも知れないが、Webページの方を昨晩こっそりひそかにアップデートしていた。それによると11,363円/株ということになる。念のためお伝えしておくが、ITバブルの頃は同社の株価はのNAVを遥かに上回るところまで株価が上昇したので、私はその1割増しぐらいの段階で一旦全ファンドで撤退した。当初買いだした時がある意味では現在ぐらいの割安感だったかもしれない。

ARMをエヌビディアに売却しないことについて

ナスダックへの上場を目論んでいるので、全然問題がないどころか、恐らくエヌビディアへの売却よりも良い結果を招くだろう。

孫会長も言っていたが、ARMという会社がGAFAMなどにとって、どれほど重要な位置づけの半導体IP企業であるのかということだ。恐らくCPU、GPU、FPGA、カスタムIC、DRAM、NANDといったことをきちんと整理でき、それらの激戦がどこで、どんな風に行われているのか、そしてそもそもその存在価値とは何かなどを理解していないと、ARMという会社の位置づけの適正評価は難しい可能性が高い。一生懸命に孫会長は平易に説明されていたが、質疑応答の時の質問を聞いてみると、まずメディアには理解されていない。恐らく、「また煙に巻きやがった」ぐらいに思われているだろう。

一例として、世界最速のスーパーコンピュータである「富岳」は富士通がアッセンブルしているが、CPUはARMアーキテクチャーのA64FXが158,976個使われており、各CPUには48個のコアが搭載されている。これらが可能な最大の理由は、ARMアーキテクチャーの基本が低消費電力だからだ。これをもしインテル・アーキテクチャーで作ったら、恐らく熱暴走という状態になるか、発火するほどに熱を持つか、或いは冷却装置の為にとんでもない規模の電力を必要としてしまうだろう。その背景を繰り返し繰り返し孫会長は説明していたが、理解されたとは言い難い。

因みにAMDは既に昨夏の段階で「ARMアーキテクチャーへの変更は可能」と宣言している。そしてアマゾンドットコムのクラウドサービスAWSは、独自のCPUであるGravitonシリーズでARMアーキテクチャーを採用している。

2021年5月19日号

同社が12日発表した2021年3月期の連結決算(国際会計基準)は、純利益が4兆9879億円、過去最大の赤字だった20年3月期から一転し、国内企業の純利益では過去最大を記録したと報じられて1週間、同社の株価は不思議なほどにもたついている。その最大の理由は、SBGが投資会社だという認識が無いからだ。プレゼンテーションの質疑応答の中で、孫会長も自嘲気味に記者からの質問に答えていたが、同じ投資会社という括りでみた米バークシャーハサウェイはNAVの約1.5倍の株価となっているにもかかわらず、同社はその逆だ。日経新聞でさえ「SBGの利益のほとんどはファンド投資先の含み益で、株高の恩恵を受けた。収益の振れ幅が大きいことが浮き彫りになった。SBGの投資会社化は前期の決算でより鮮明となった。」と今更ながらに報じているぐらいだからだ。

市場の同社に対する見方が定着すれば、SBGを見る上で確認すべきは下記のスライド1枚になる筈。「長期金利が上昇するとプレミアムが高いグロース株は売られる」というロジックと、「株式の価値は解散価値(NAV)」というロジックは、実は株価の理論価値を算定する同じロジックだということに気がついて欲しい。すなわち、将来のキャッシュフローなり、配当なりの集積を現在価値に割り引いて、現在の解散価値と合算したものが理論株価というロジックだ。とは言え、市場がそう判断していないのだから仕方ない。逆に言えば、それまでの間、株価はずっと割安に放置されるということでもある。

恐らく、そう言うと必ず「SBGの投資先は大丈夫か?」とか、「SPACを利用した上場はバブルではないか」などというコメントも聞こえてきそうだが、ひとつだけ確かなことがある。それはSBGのチーフ・ファンドマネジャーたる孫会長が見ているのはAIによる時代変革、イノベーションだ。その流れの中で恩恵を受ける企業を投資対象としている。

勿論、ユニコーンと囃し立てる新興企業の中には、今後も経営が立ち行かない企業は出て来るだろう。当初想定通りの成長軌道に乗らない企業も出て来るだろう。でも、どこに100発100中の投資家やベンチャーキャピタリストがいるだろうか。SBGはベンチャーキャピタルではない。ベンチャーキャピタルのビジネスモデルは、10社に投資して、9社が破綻しても1社がIPOできちんとエギジット出来ればOKという考え方が普通だ。仮にユニコーンが投資対象だとしても、全部がうまく行くなど有り得ない。

決算説明会を毎回聞いているが、正直質問内容には毎回呆れてしまう。それらをひとつひとつ丁寧に答える孫会長を「偉い!」とも思ってしまう。もしかすると質問者は読者や視聴者が考えている、質問したいと思っていることを忖度して聞いているのかも知れないが、実に不思議な内容ばかり。恐らく、SBGがARMをエヌビディアに売ること本質的な価値を理解し、計算しているアナリストもいないとしか思えない。

2021年1月13日号

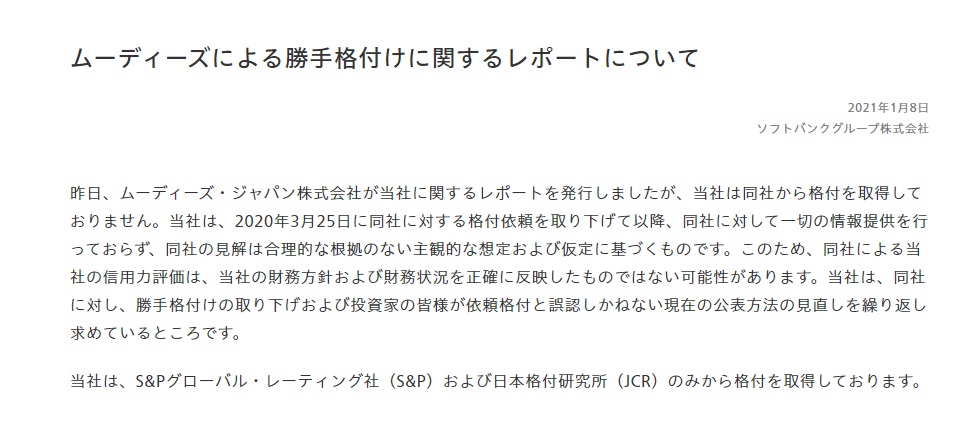

そもそもMoody’sはソフトバンク・グループから一切の情報提供が無い中で、どうやって格付け会社として責任ある格付けをつけているのだろうか?長年この業界に居て、格付け会社という存在ぐらいいい加減なものは無いとも思う。その好例がリーマン・ショックだ。格付けがAAAの債券もデフォルトしたが、それは「スキームの確からしさに対する格付け」と詭弁を吐いて自己肯定をしていたが、たぶんあの説明に納得した人は事実上少ないと思う。それがまたやっている。

正直、メディアやこうした格付け機関で、ソフトバンク・グループを適切に評価出来ているところは殆ど見当たらないと思っている。投資会社をP/Lで評価するといのはあり得ないのだから。つまり、実現損益と評価損益の取扱い方の問題。その意味では、投資信託の計理処理の仕方が一番適しているだろう。そのNAVに対して、期待プレミアムを載せるか載せないかは、今度はETFの値付けと同じになって来る。

2020年11月22日号

SoftBank World 2020は必見

今月初めから行われた「SoftBank World 2020」のアーカイブ視聴が可能になった。今後の投資を上手にする上では、皆さんにも是非見て頂きたい。私もまだ沢山ある動画の全部は見切れていないのだが、孫会長とエヌビディアのJansen CEOの対談だけでも300%見る価値がある。エヌビディアも独自にGTOを開催したが、それとは別に二人が夢と達成してきたこと、そしてこれからの世界について語っている。正直、私でも目から鱗が何枚か落ちた。ひとつはAIの現状と近未来だ。二人の対談は英語だが、ちゃんと字幕も入っているので問題ない。下の図をクリックして貰えば、参加ページへとジャンプするので、登録してお楽しみいただきたい。

何が分かるかと言えば、「AIの今と、これからの正しい認識」。エヌビディアは言わずと知れたGPUの会社だが、今やエヌビディアのGPUを抜きにしてAIは語れない。自動運転もそう。更にそこにソフトバンクグループのARMが加わる。これは世界で最多のCPUを配布している企業でもある。それがエッジAIを支えて、クラウドAIのエヌビディアのGPUを連携する。その辺りの話が非常に分り易く解説されている。それも実業の最先端にいる張本人の口からだ。どんな優秀なアナリストのコメントよりも、これが真実だから。

2020年11月10日号

昨日11月9日、ソフトバンク・グループの決算発表が行われ、続いて同時ライブ中継で決算説明会が行われた。これは主としてメディア向けに対して行われるもので、質問したのも、日経新聞、テレビ東京、ロイター、ブルームバーグ、東洋経済新報社などの記者たちだ。つまり世間一般から見れば、経済の専門家に近い。そうでなければ、経済誌の記事を書いたりするわけにはいかないだろう。私が幼児教育の解説をするようなものだ。

だが当日の孫会長のプレゼンを「ですよねぇ」と頷きながら、時に膝を叩きながら、まるで思考回路が似ている(僭越ながら)と思って聞いていた私が引き続き聞いた質疑応答は酷いものだった。答えの方ではなく、質問の方だ。私が孫さんだったら「もう少し勉強してきてから来いよ」と怒ってしまうだろうな思うようなものばかり。毎度のことなので、孫さんが必死に表情を穏やかに保とうと努力しているのが良く分かる。

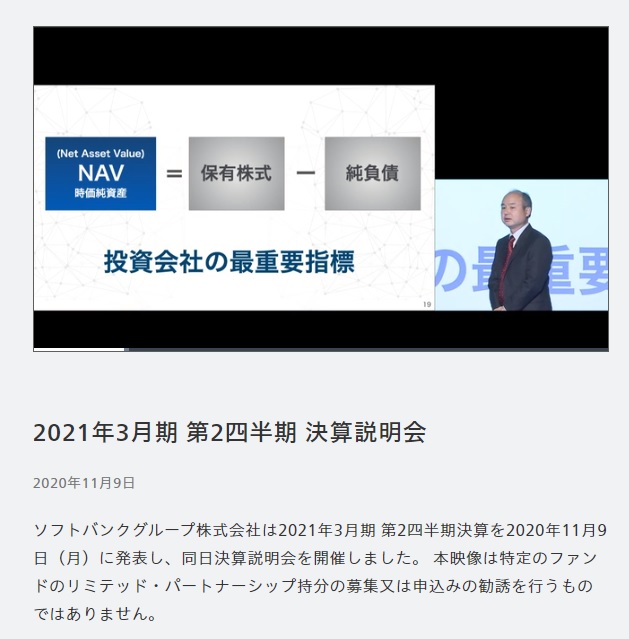

プレゼンテーションが16-17分経った頃、話題は投資会社の最重要指標であるNAVの話になる。株主価値とか、純資産価値とかも言うがNet Asset Valueのことだ。ずっと孫さんは決算説明の都度、これだけをソフトバンク・グループは意識して経営していると言っているし、投資会社である以上、私はそれが正論だと思っている。だがそのNAVについて、孫さんが「NAVって分かる人?」と会場に問い掛けると、イエスと答えたのは僅か4人のようだった。5人に向けて話しているわけでは無い。そんなことも分からずに、ソフトバンク・グループの担当記者ですと経済系メディアの記者が務まるとは、この業界は酷いものだと思った。

案の定、今朝の日経朝刊のソフトバンク・グループ関連の記事も酷いものだ。米国大統領選挙でメディアの世論洗脳の恐ろしさをまざまざと見たあとなので、この内容での刷り込みが行われたら、孫さんも浮かばれないなと真剣に思った次第。結論を言えば「凄い会社だなぁ」と私は称賛する。だから是非、ご自身で決算説明の動画をこれからでも見て頂きたい。下記の写真をクリックすれば、そのWebページに飛ぶように設定してある。

2020年10月23日号

最初にお断りしておくが、私の同社への想いは変わっていない。それが為もあり、メディアが同社を取上げる度に、ほぼ間違いなく「なーんも分かってないな、この馬鹿記者」とブツブツ文句を言っている。いちいちそれをここに書いても仕方ないと思い、話題は豊富そうな企業ながら更新頻度が低いのはその為だ。ただ私がMy Favorite Companyとして変わらぬ想いを抱き続けていることだけは冒頭にご報告しておく。

まずひとつ大事なこと、寧ろ一番大事なことかも知れないが、同社は孫正義会長が公言する通り「投資会社」であるということだ。もう事業会社ではない。だから売上だの、経常利益だのという尺度でものを言うのは、この会社のビジネスモデルを全く理解していない事に等しいと思う。野村投信の会社の決算は売上や経常利益を見る価値があるが、野村投信の運用しているファンドに売上高や経常利益に相当する概念があるかと言えば、「無い」「NO」なのと同じだ。

また夏には同社のオプション取引が話題になったが、まず関係者か、カウンターパーティーの人間が意図的にリークしない限り、そんなことは誰にも分かる訳が無いが、通常、アウトライトでオプション取引をすることは先ずあり得ない。

最近同社が取り組んでいるSPAC(特別目的会社)を利用したユニコーンの上場計画の話。ロイター社の記事はどこか悪意に満ちていたが、その手法が通常に米国の株式市場でリーガルに認められている以上、それを使ってユニコーンの早期エグジットを計って資金を回収し、次の投資先に資金を振り分けるのは、投資会社として当然の行為だと思うが違うのだろうか?

上場企業のソフトバンクグループが行うから非難がましく指摘されるのかも知れないが、そもそも同社の株主は思い切りそうした手法を使って株主価値を最大化して貰いたいからこそ、投資をしている筈だ。もし、それが市場の攪乱要因になって公序良俗にでも反するというのならば、もっとえげつない事を平然とやるヘッジファンドは公序良俗に反しては居ないのだろうか?もし反しているのならば、なぜその運用責任者や運用者の市場見通しなどを取材して記事にするのだろうか。彼らの市場見通しは基本的にポジショントークなのだから。そして何をしたかもヘッジファンドは発表しない。少なくとも上場企業であるソフトバンクグループは、決算発表で株主でも無い人達にまで全てを曝け出している。孫正義会長が同社の非公開化を検討したとしても、ある意味当然の話だろうと思ってしまう。

2020年9月6日号

新聞各紙によれば「SBGが大規模に取得していたのはコール(買う権利)と呼ばれるオプションで、あらかじめ決めた値段で個別銘柄などを購入する権利を指す。とくに8月にコールの買いを増やしたとみられ、WSJによると約40億ドル(約4200億円)分に達する。現物株に換算すると500億ドル規模になる。上昇相場でコールを買い持ちすれば、レバレッジをきかせてより大きな利益を確保できる。」とある。

この太い赤文字にした部分をきちんと説明出来る金融機関でリテール営業やっている人はどのぐらいいるのだろうか?何故、40億ドルが500億ドル規模に相当するのか?そもそもどうしてレバレッジが掛かるのか?という点です。

ただ、デルタの概念があるので、今は40億ドルが500億ドル相当でも、少し値段が下がって、時間が経つと、その価値は一気に減少する場合もあるとか、そういう理屈が分かっていないと、先物とどう違うのかとか、リスクはどうなのかとか、分からないですよね。

因みに、コールオプションの買いだけならば、支払ったオプションプレミアム(40億ドル)が最悪全部無くなって終わりです。ただ、前回のエヌビディア株の時も、違う行使価格のオプションを売ってプレミアムを受け取っていたので、確か実質コスト負担なしで済んだはず。所謂「スプレッド取引」というものです。

今回の場合、買ったコールオプションの行使価格よりも行使価格が高いコールオプションを売り建てることにより、ブルスプレッドとか、レシオコールなどと呼ばれるポジションを作り、一定の範囲内で株価が変動すれば損失ゼロで利益だけ狙えるポジションを組むことも可能です。更に、エキゾチック・オプションなどと呼ばれる、「幾ら幾らになったら、権利が消滅/発生する」みたいなものもあります。

少なくとも、説明するのが難しいのは分かるけれど、各誌の説明は非常に不充分だと思います。

2020年8月1日号

先週既にお伝えした通りだが、今頃(8月1日)日経新聞朝刊一面に記事が出ているのが不思議でたまらない。そして記事を読む限り、どこか棘があるように感じるのは私だけだろうか?投資会社なのだから、高く売り抜けられるのならば、売ること自体に何ら問題は無い。寧ろ、幾ら利益を出せるかを予想値段でも見積もって、買値と比較出来たら一流の記事になるのだが・・・。無理だろうな。

2020年7月24日号

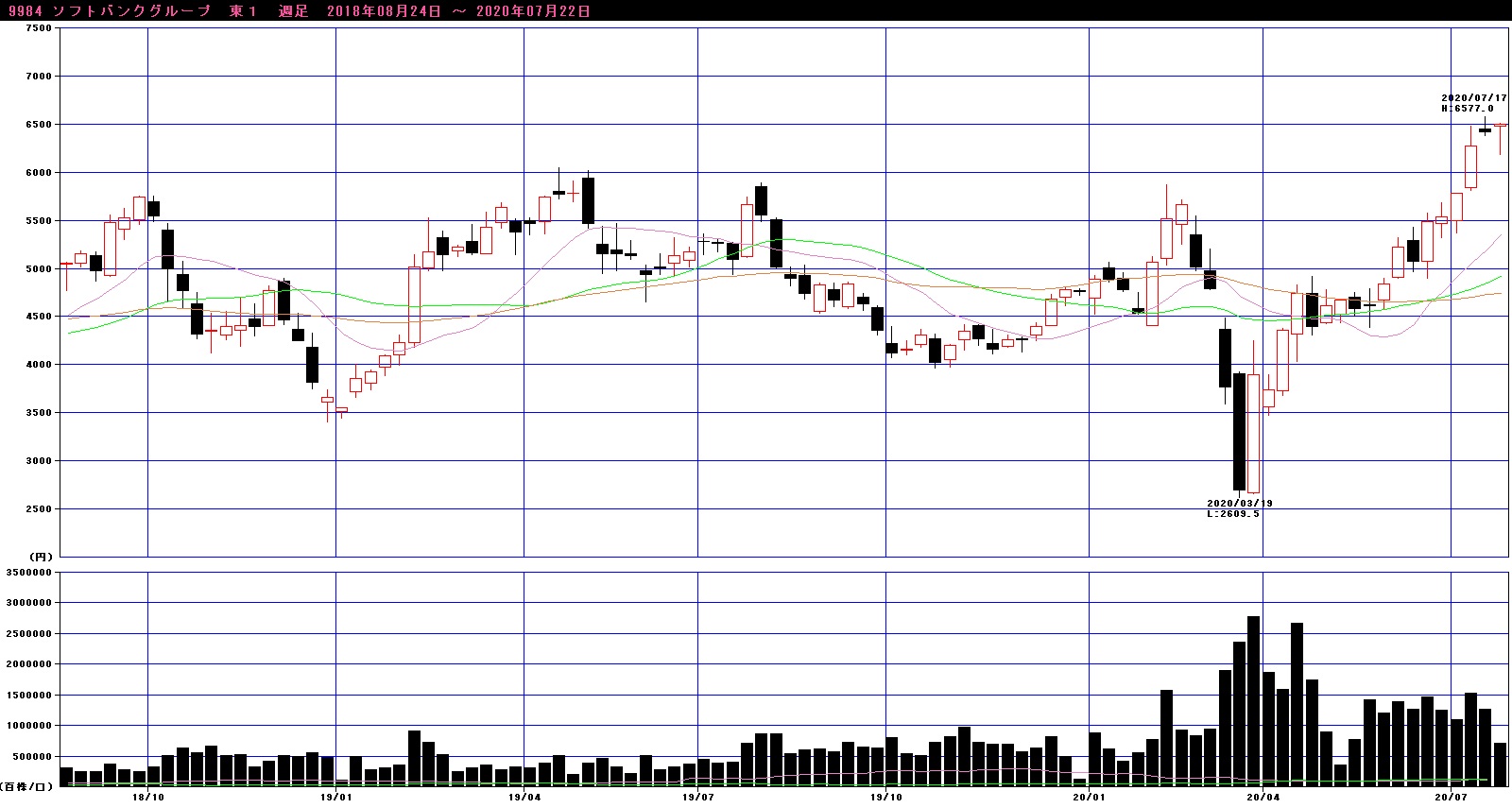

メディアがどう叩こうが上がるものは上がるということの証明みたいになっているのが昨今のソフトバンク・グループの株価だ。新聞や雑誌、或いはコメンテーターのしたり顔の説明を聞いているだけど、ソフトバンク・グループは明日にでもChapter-11を申請するのではないかという感じが続いているが、株価チャートはそうした論評をせせら笑うかのような動きをしている。これは週足、2018年8月24日からの株価推移である。今現在、最高値圏であるのは一目瞭然だ。

不思議でならないのは、どうしてああもメディアやコメンテーターはSBGを酷評するのだろうか。「ソフトバンク・グループ(9984)は本来どう評価すべきなのか?」と言った記事を書いて、投資会社は事業会社と見方が違うんだというようなことをお伝えしてきましたが、株価運びはそんな心配は要らなかったようだとあらためて証明してくれているように思われる。

現在、同社虎の子の「ARM」について、アップルやエヌビディアと売却の交渉(まだ下交渉段階)しているようだが、もし市場での時価評価が再上場等によって行われることになれば、現在1,343円/株として計算しているSBGの株主価値はより高いものとなるだろう。ただ現時点が本当に売り時なのかは疑問である。例えばエヌビディアの株も、結果としてはまだ安い段階で売却してしまっている。「ARM」には前向きな話題が沢山ある。まだ蕾の段階で、果実にはなっていないこの段階で手放すのは残念だと個人的には考える。

因みに、海外から見たソフトバンク・グループの評価はこんな感じだ。

2020年6月26日号

第40回定時株主総会を2020年6月25日(木)に開催された株主総会は株主用の質問ボタンなどの付いた専用アクセス方法と、一般へ開示するものとしてインターネットでも公開された。まずこの時点で「これだけオープンにしていること自体が素晴らしい」というのが私の率直な評価だ。メディアや専門家と称する株式評論家のたぐいが好き勝手な批判を繰り返している中で、これだけオープンに事業内容を開示出来ることを私は高く評価したい。それは私が現役でファンドマネージャーだった時、自分が担当するファンドの中身を全て保有比率も表示して毎週開示し、コメントを行っていたからこそわかる。何故なら、徹底的に開示するということは、それ以外に裏が無いということだからだ。もし隠し事や嘘をついていれば、どこかで辻褄が合わなくなってくる。それが無い証拠だ。こういう日本企業は珍しい。

冒頭、ビジネスの振り返りが動画で行われ、取締役の選任決議があり、その後「人類の歴史」を振り返るというような形で株主総会は続いている。そして「新しい日常 デジタルシフト」が加速するという孫社長の発想が進んでいく。是非、ご覧になって頂きたい。

冒頭は営業利益はどうでもよくて、株主価値が重要だといういつもの話です。

そして、6月24日現在、昨年末よりも寧ろその株主価値は増えていますとう証明。

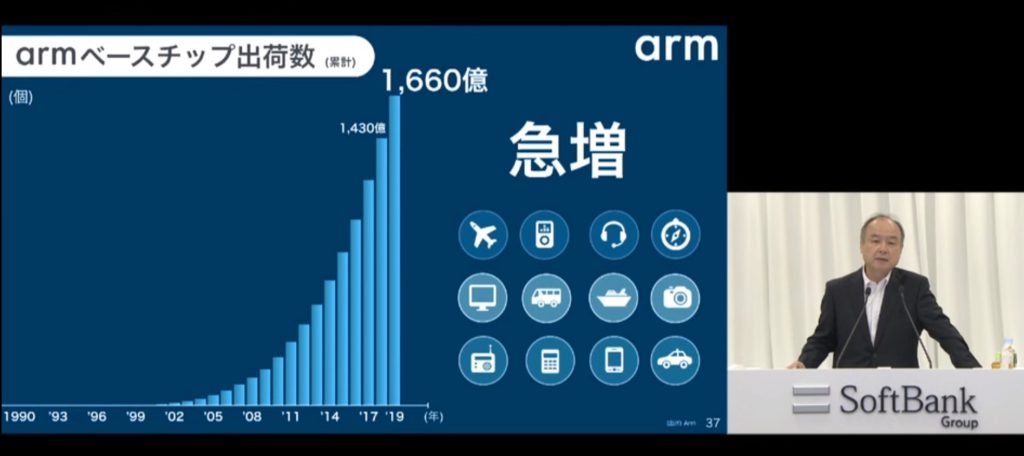

アリババの話もありましたが、私が興味を今回ももったのがARMです。これはARMのベースチップの出荷数。こんなに綺麗な二次曲線になっています。

そしてARMはAWSのサーバーに採用され、徐々にサーバーでのシェアも上げている。最大クラウドのCPUに採用されれば、競合もARMを考えるからだ。

そして世界一になった日本のスーパーコンピューターはARMのCPUを採用したものだ。これは興奮するほどいい話だと思った。

2020年6月20日号

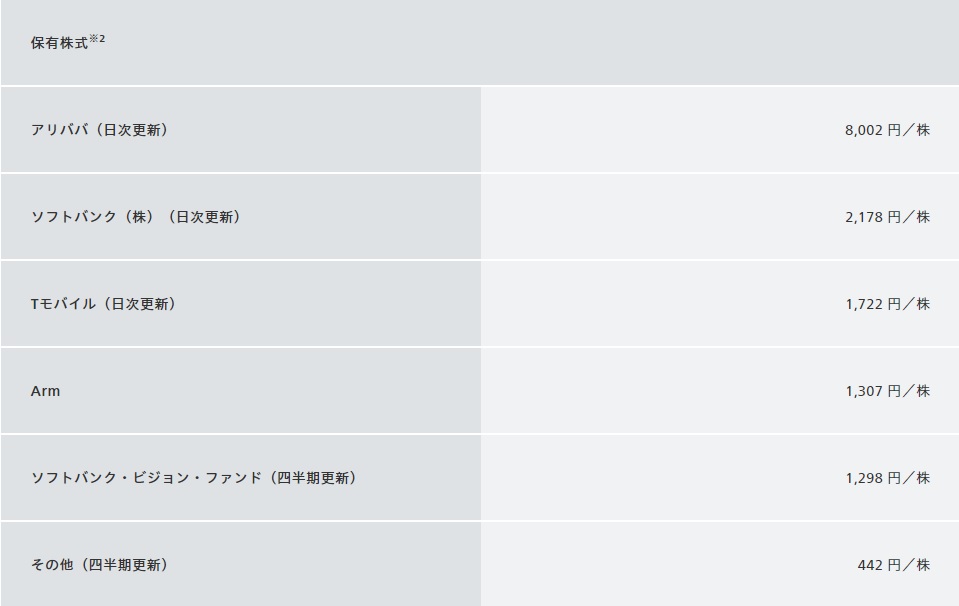

メディアの知ったかぶり屋さんたちは事あるごとに「ビジョンファンドが、Weworkが、Oyoが・・・」と枝葉末節な話をするが、同社のWebページに記されているように、投資会社としての同社の本来の株式価値を決定づけている銘柄は最上位のアリババから以下6位まで、下記の図の通りだ。ビジョンファンドは下から2番目、それ以外に個別に投資をしている者は名前すらも出て来ない。私から言わせれば「どこを見て、記者さん達は何の評価をしたいのだろう」といつも思っている。記者はアナリストではない。それに振り回されるアナリストも株式投資を一から勉強し直すべきだと思う。さて、それはそれとして、いま最も注目しているのは4番目のARMである。そもそも、私が再び「ソフトバンク・グループ来たぁ!」と思ったのは、2016年にARMの買収を発表した時だ。市場はこの買収を当初ストップ安として評価した。何故なら、英国ARMケンブリッジ大学の近くにある同社について、当時は日本の証券市場関係者は殆ど知らなかったからだ。今でこそスマホのCPUのアーキテクチャーはARMベースが殆どという程度の認識は生まれたが、当時はスマホのCPUはQUALCOMM製とまでは知っていても、そのアーキテクチャーがARMだとは知らない人が多かった。そこの巨額買収を発表したのだから、市場は非難ごうごうの中、ストップ安売り気配をつけさせた。

実は私はこのARM、2000年には初めて英国迄行って取材している。サンディエゴのQUALCOMMを訪問した時に聞いたのだったと思う。その後は新横浜に日本支社があったので、恒常的には日本支社長に取材をさせて頂いていた。だから「ストップ安売り気配」が信じられなかった。絶好のチャンスだと思った。当時はプライベートバンクのISSヘッドだったので個人で株式投資をする時はきちんと書類を提出しないとならない。慌てて書き上げ、翌日の寄付きを買いに行って今もお宝として当然持っている。ARMだけを買ったと思っても安いと思ったからだ。

かなり前触れが長くなって申し訳ないが、そのARMがアップルのMACに乗ることが決まった。2020年内に登場するiPhoneの新モデル用に計画されているプロセッサー「A14」をベースにMac用に台湾積体電路製造(TSMC)が5nmで生産する新しいCPU、そのアーキテクチャーはインテルではなくARMに変わる。このプロジェクトには、アップル社内で「Kalamata」というコードネームで呼ばれている。

アップルは以前はMAC用のCPUは自前で作っていたが、2006年からMACにはインテル製のCPUが乗るようになっていた。平たく言えば、Core2Duoであり、Core i5/i7などだ。だからこの15年近くは、「アップルのMACはWindowsモデルより優れている」と言っていた人は、OSの違いだけを指していたのに等しい。ハードは全くWindowsパソコンと同じだったのだから。デザインだけが違うとも言える。それが遂にインテルに別れを告げて、ARMアーキテクチャーのCPUに変わる。これは非常に面白い話だ。

もし、今尚インテルがピカピカの技術力を誇る世界最高の半導体メーカーであったのならば、この事態にはならなかったであろう。今のインテルはAMDのサーバー市場も侵食され、MACをARMに取られたような状態だ。これは今後更に勢力図が変わるかも知れない。何故なら、インテルは過去に何度もスマホ市場を取ろうとした。だが尽く失敗した。その傍らで牙城であったPCやサーバー向けCPU市場をAMDやARMに侵食されるのを許すことになった。これは面白い戦国時代が来るかもしれない。

それを抱えるソフトバンク・グループの目利き力、素人で投資会社の財務諸表の読み方さえも分からない人達が何を言おうと、私は心配していない。恐らく技術的な側面など、更に分からないのだろうから。

2020年5月26日号

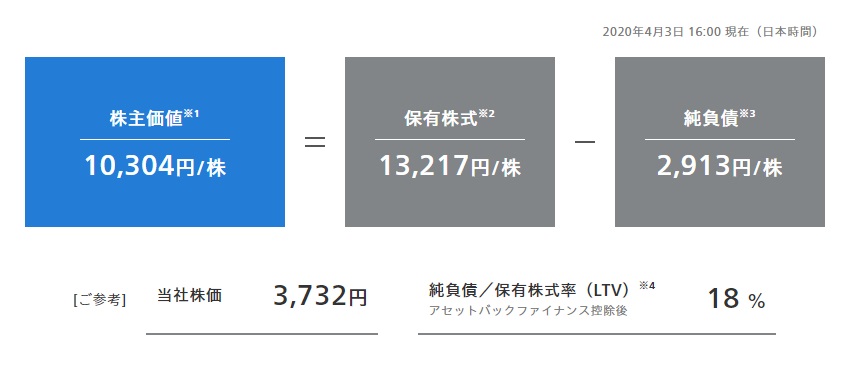

時代の寵児が一旦蹴躓いたように見えると一斉に袋叩きにするような昨今の世情を実に見事に反映しているのがソフトバンク・グループ、というよりCEOの孫正義氏のように思う。そのソフトバンク・グループが5月18日に発表した決算内容は、説明会の席上で朝日新聞社の質問に対して「私の口から失敗したという言葉を言わせたいんだと思うのですが・・・」という孫会長のコメントに滲むように、私も元もファンドマネージャーで似たような立場に立たされた(規模4千億円程度なので、全然違いますが)経験に照らしても、この局面で悪くなかったと思う。

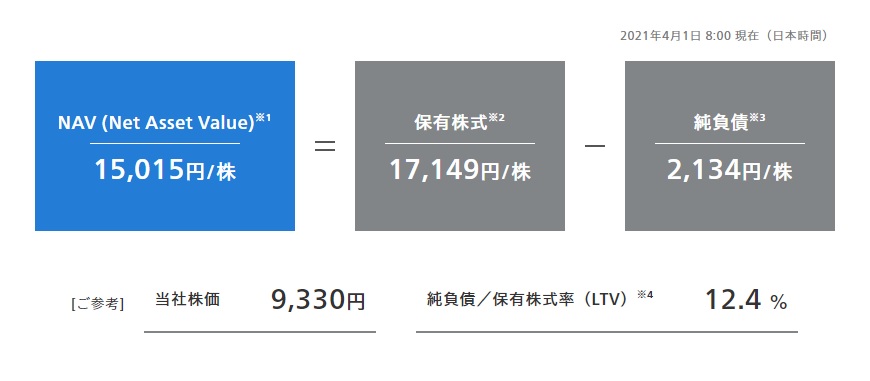

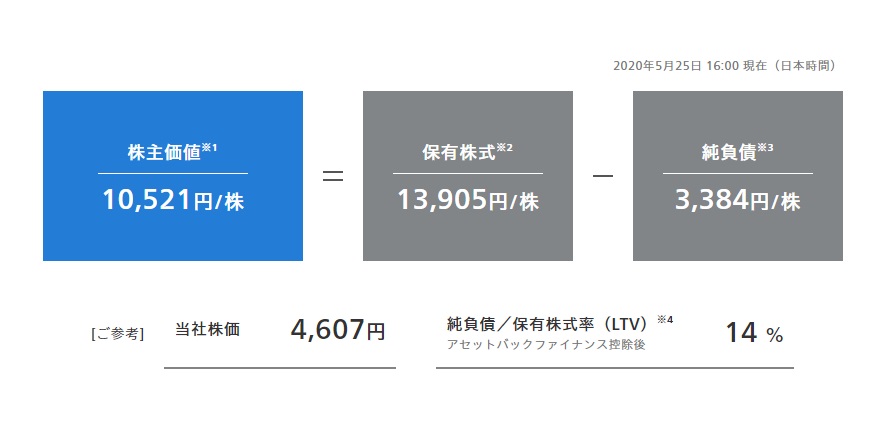

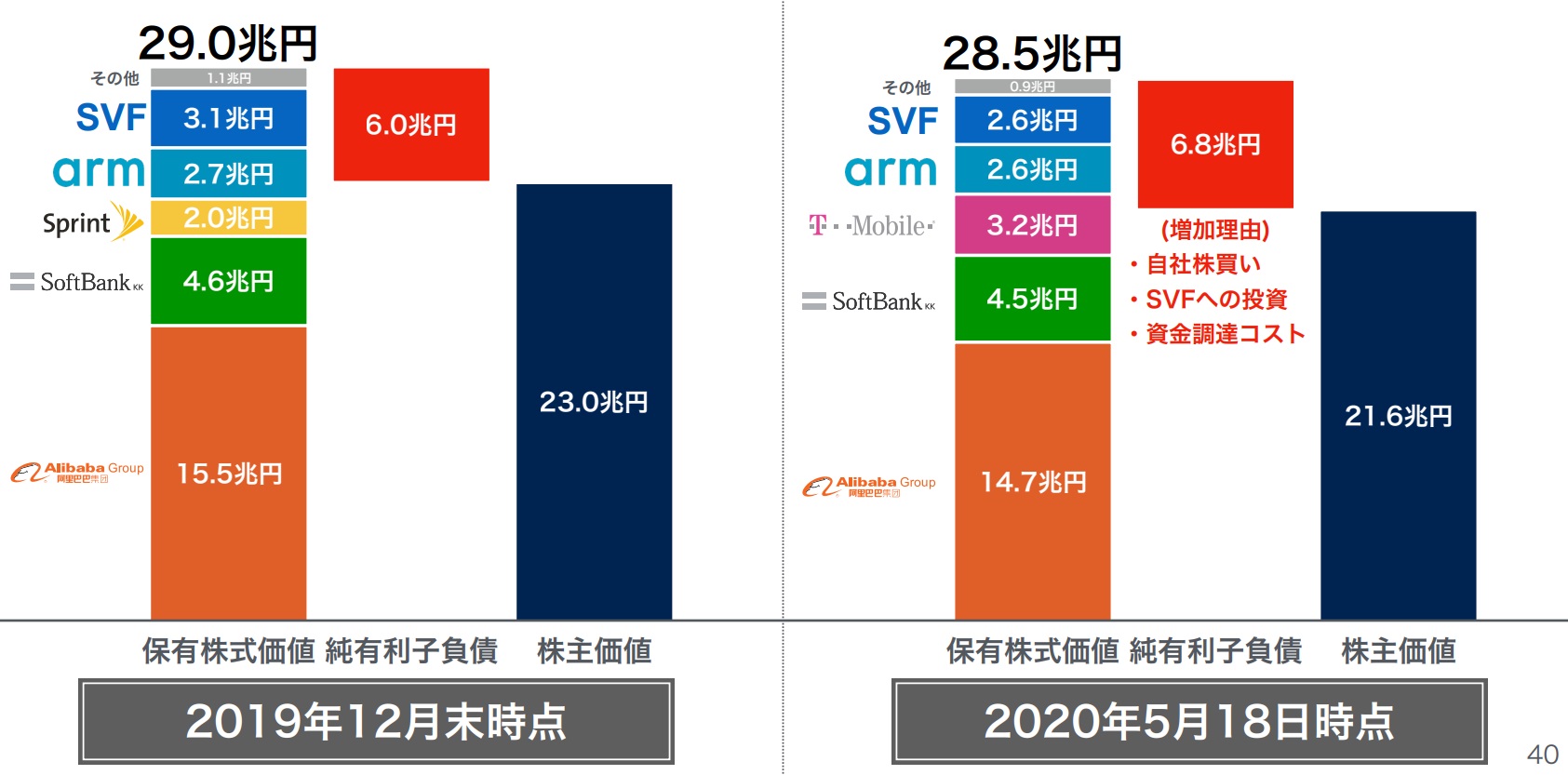

同社に取って、一番の問題点は社内にあるというよりも、Fund Garageでは何度もお伝えしてきたように、投資会社として経営している会社を外部(特にメディアなど)が事業会社としての評価手法・理解で推し量る点にあると思っている。本来ならば、同社の投資価値判断分析は、決算発表を待たずとも常に同社Webページに掲載され、日次でアップデートされている下記の図を見れば一目瞭然だと考える。事実、スプリント買収まではこの内容に添った株価運びであったが、同社買収により事業会社的側面が強く印象付けられ株価形成が変わった。だが、2020年4月1日付で同社とT-mobileの合併が完了し、同社が子会社で無くなった以上、評価方法が戻ってもおかしくない。実際には、同社が子会社であった時代でさえ、本来は下記の資料一枚で充分だと今でも実は思っている。

これが何かとひと言で言うならば、投資信託で言うならば基準価額(純資産価格)であり、ETFで言うならばNAVである。投資信託の価値評価を実現損益の増減で云々する人はいないであろう。評価損益を含めた総合的な価値評価を口数当り幾らと計算した基準価額で見るのが普通の筈だ。もし、現状の株価が、上記図でいうなら、10,521円を超えているのならば、細かいオペレーションの仕方や今後の展望などを根掘り葉掘り問い質す必要はあるかと思う。だが、現状では残念ながら、その半値にも評価されていないのは不思議でならない。ただ、それも株式市場なので、これを踏まえて決算を見てみたい。

と言っても、孫会長が言われた様に、実は状況は下記の一枚のスライドですべてが集約できると思っている。

つまり、この第4四半期でソフトバンク・グループは△1.4超円の時価減少(△6..09%)となり、投資信託の基準価額で言うならば、2019年12月末を10,000円とすると609円マイナスの9,391円になったということだ。これは同期間の日経平均株価(△14.89%)、TOPIX(△15.22%)、JASDAQ(△15.22%)、NYダウ(△13.81%)より遥かに良好であり、S&P500の△8.57%より多少良好、マザーズの△2.78%やNASDAQの+2.93%よりは劣るということではないだろうか。

ただ絶対リターンベースがマイナスの時に「今期の運用はどうだったと思うか?」と質問されて、「相対評価ならば多くのベンチマークに勝ってますから優秀です」と胸を張っていられる正確なのは年金の運用者ぐらいのものだろう。相対評価で買っていても、絶対評価でマイナスならば、一番腹の底で悔しがっているのは運用者自身だ。メディアが「失敗した」と言わせたがるのは、質問を聞いているだけでも腹立たしくなる。

さて、冷静な話に戻って、今の状態で将来的に非常に楽しみなものがソフトバンク・グループにはある。それがこれだ。

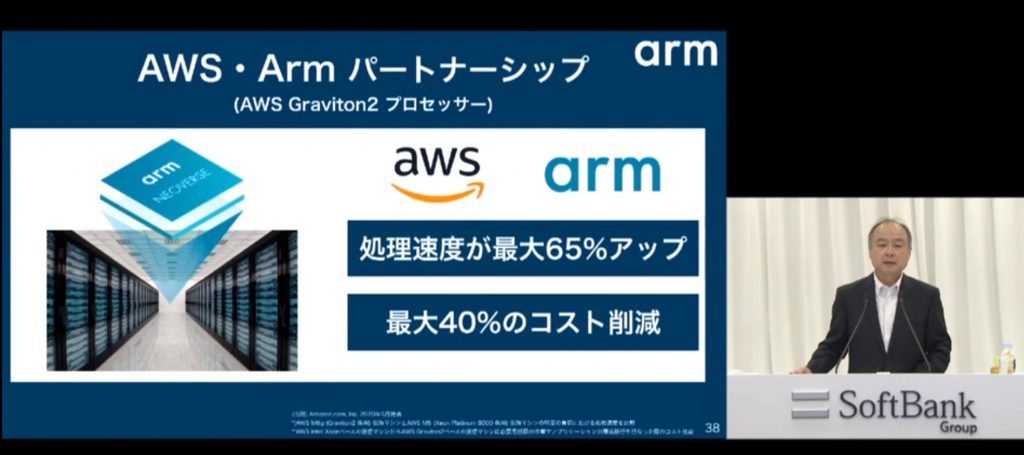

データセンタがキャパシティと能力の増強にCOVID-19の影響もあって、更に必死になっているという事は他の企業の件でもお伝えしたが、クラウドのNo.1であるAWSが独自CPUの開発でARMと組み、上記の結果を残している。非常に今後が楽しみな展開と言えるだろう。ARMアーキテクチャー自体は、これだけではなく、今後のエッジデバイスや5Gスマホなどで大きな期待を集めているが、サーバー向けCPUの世界にAWSを通じてシェアを拡大する流れは全くの新規分野と言える。

更にもう一枚ARMについてのスライドがある。

この主力メンバーたちの中でエコシステムを拡大している。エヌビディアがデータセンタ・ビジネスで同社の起源となるGPUを追い越したことは今期の決算のところでお伝えした通り。その世界にARMは橋頭保を築き、拡げつつある。

そして最後に、そもそも孫会長の目線は、今回のCOVID-19の影響の中で、ネガティブにうな垂れるのではなく、前向きに下記のような資料で戦略方向を示してくれた。これは正に私が考えているビジネストレンドと同じ方向だ。AIを中心に今までも同じ方向を向いていた以上、ここでも同じあることに違和感はないが、あらためて安心感をもって同社の動向を見ている。メディアの記事など、どこかのワイドショーの専門家と称するコメンテーターの発言と一緒の価値しかないと思っている。

2020年4月5日号

無料メルマガの読者から「税金をは払う気もなく、仕手株との悪名高いSoftBankグループがどうなるのか」というコメントを頂戴した。恐らくFund GarageのMFCLにMF10Cの時代から入っているということをご存知ない方なのだろうと思うが、世間はそういう目でSBGを見ているのかと、あらためて感心させられた。決して同社は仕手株などでは無い。

ただ同社に対する視線はこうした方々だけでなく、メディアなども決して好意的では無いことも良くわかっている。2月17日に「ソフトバンク・グループ(9984)は本来どう評価すべきなのか?」という記事を書いたが、残念ながら、現在きちんと同社の財務諸表を読み取れるジャーナリストが少ないように思う。日経新聞やWSJ誌の記者でさえ、頓珍漢な記事を書いているのだから、一般誌やいい加減な雑誌や株系のブログにまともなコメントが載らなくても当然かも知れない。

同社を見るのに必要なのは、ある意味では下記の数字だけで良いと思っている。同社は事業会社ではなく、投資会社だ。そして直接投資もしていれば、ビジョンファンドを通じての間接投資もある。ビジョンファンドは当然SBGが全額投資している訳では無い。

またスプリントの件で明らかになったと思うが、やはり日本では「ノン・リコース・ローン」という建付けは一般的でないので、意味が良く汲み取れないのだろうと思う。

2020年3月29日号

随分とさっぱりとしたと思われるかも知れないが、会社のWebページがいきなりリニューアルしていた。それがこれ。ただ目に付きやすいところに「一株当たりの株主価値」というバナーを配したところ、そのすぐ下に2月12日の決算発表の動画を置いたところに、孫社長の意図が垣間見える。

その下には、「ムーディーズの格付け取り下げについて」というプレスリリースも掲示してある。頑張れ、SBG!!

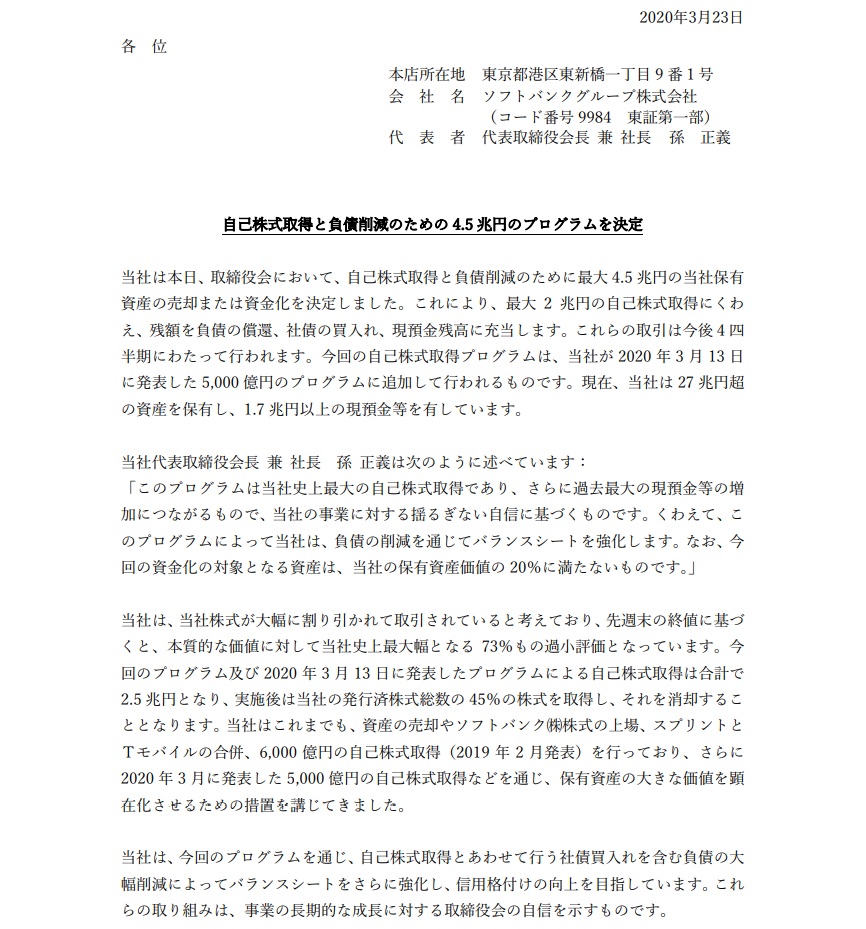

2020年3月23日号

自己株式取得と負債削減のための 4.5 兆円のプログラムを決定を発表し、株価はストップ高となった。プレスリリースの中で孫社長は「当社株式が大幅に割り引かれて取引されていると考えており、先週末の終値に基づくと、本質的な価値に対して当社史上最大幅となる 73%もの過小評価となっています。」言い放っています。画像をクリックすると原本のPDFが開きます。

2020年3月22日号

ソフトバンクグループの株価が自社株買い発表以降に急落しているが、正にこの動きについては笑止。日経平均株価を下落させる悪役にもなってしまっているが、投資会社の株主価値を見る方法と、事業会社のそれとの違いが分かっていないと思わざるを得ない。WSJ誌を始めとする海外メディアも批判的な記事を載せているが、決算説明会などでのWSJ誌の記者が質問するシーンなどを見ていれば、さもありなんと思われる。

是非とも「ソフトバンク・グループ(9984)は本来どう評価すべきなのか?」をもう一度お読み頂きたい。

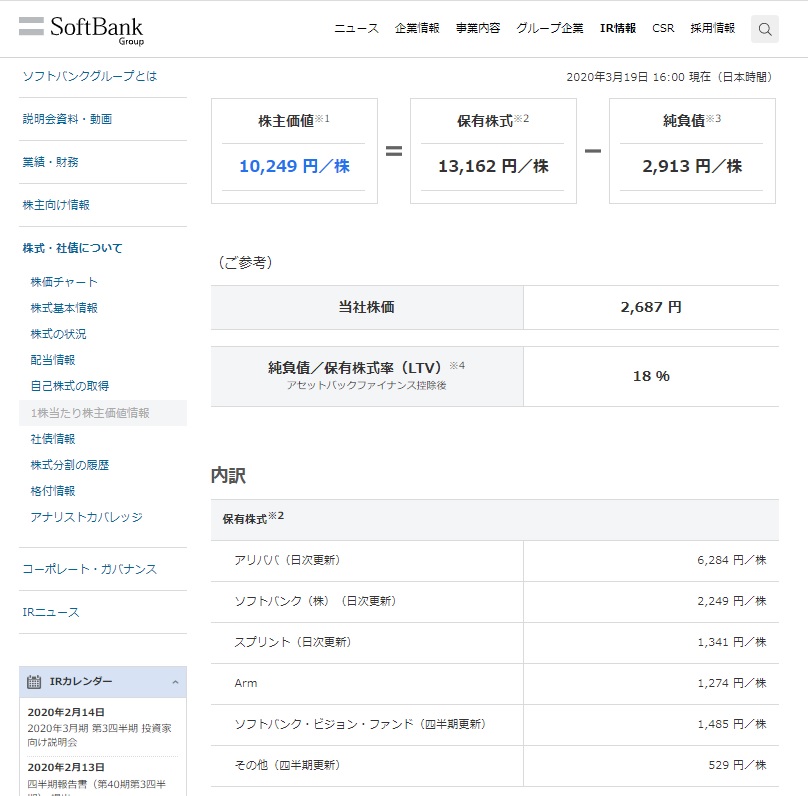

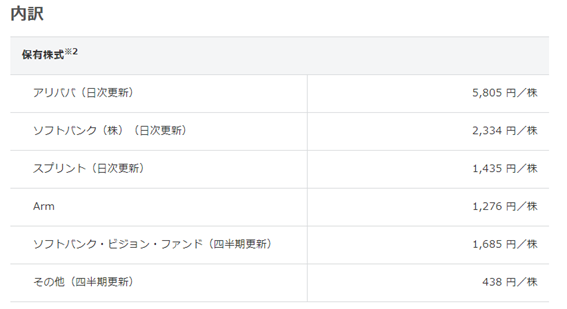

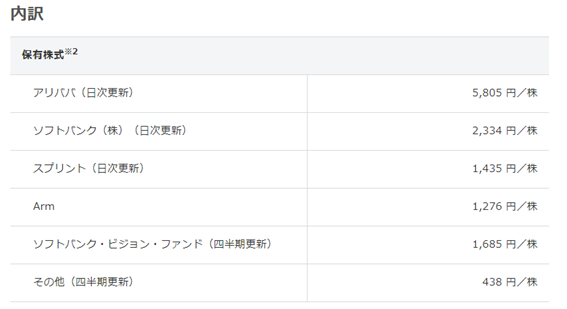

折角なので、同社Webに掲載されている最新の株主価値のページを下記に掲載する。同社が約3割の株式を保有するアリババの投資価値だけで、一株当たり6,284円になる。時価総額が逆転したと日経新聞が騒いだソフトバンクの分で更に2,249円積み上がる。スマホを始め、小型ITデバイスのCPUには不可欠なアーキテクチャーを作るARMで1,274円。ゴチャゴチャとメディアが叩くビジョンファンドの持ち分は1,485円に過ぎない。

2020年3月9日号

Bloombergの報道だが、注目されていた孫社長がNYでファンドマネジャーや金融機関関係者に対しプレゼンテーション、内容に異議は全くない。NY株が下落したから日本でSBGの株価下落という解説もあるが、下がる時だけ時価評価の話が出るとしたら実に笑止。

2020年3月2日号

5Gを使ったスマート物流の実証実験が報道陣向けにデモンストレーションされた。「報道陣向け」というのが面白い。つまり5Gの可能性について、メディアの人により幅広く、深く理解して貰おうということだ。

実験では、敷地内にソフトバンクの可搬型5G設備を設置。荷物やトラック荷台に取り付けた各種センサーから「貨物状態」「積荷」「積載状態」「位置」に関する情報を取得し、5GとIoT機器向けのLTE規格「Cat. M1(カテゴリーエムワン)」を併用して、管理者へリアルタイムに情報を伝送した。

これらを通じて、トラック手配の工数削減で1か月あたり600分を要していた作業時間が75%減の45分に短縮され、担当者の業務負担低減に寄与することが報道陣に共有された。

2020年2月24日号

今週は特にありません。

2020年2月17日号

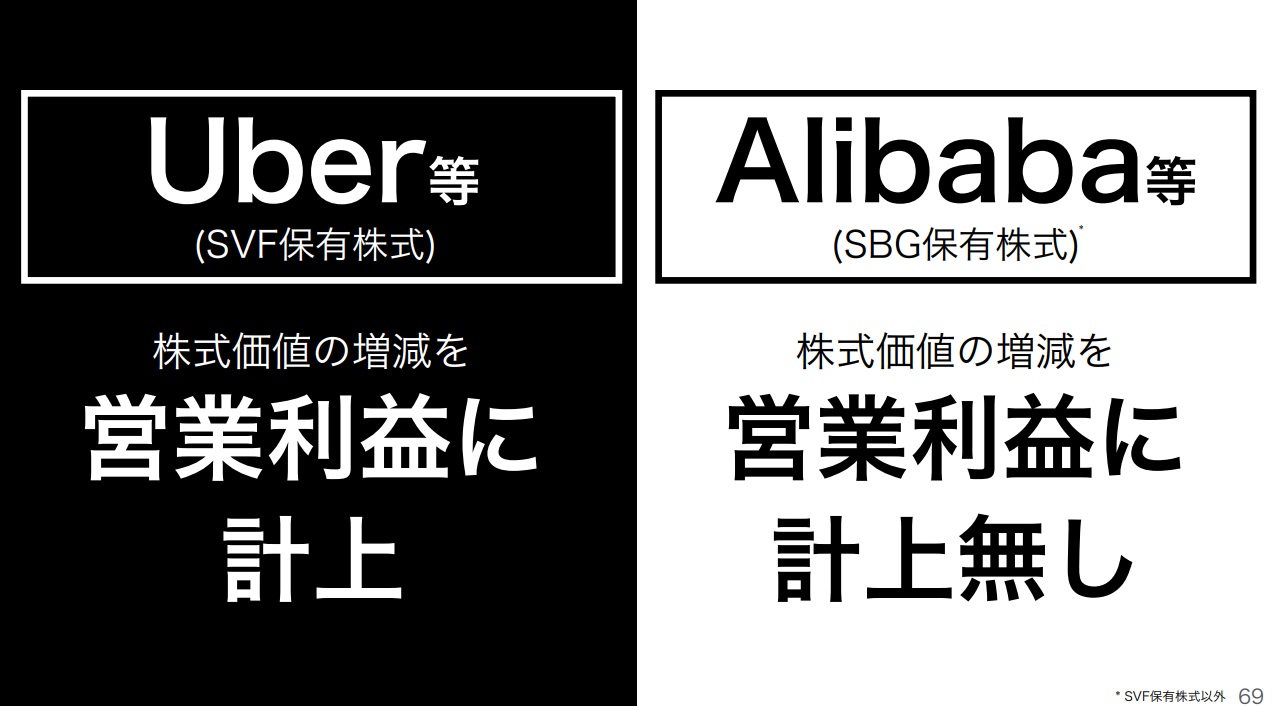

前述したように、同社の決算内容は決して悪くない。というよりも「良い内容」と言っても問題ない。そもそも投資会社の価値判断を3か月毎に事業会社と同じ損益計算書の分析の仕方で確認しようというところに無理がある。最低限「営業利益」に計上するものと、計上しないものの区別ぐらいはメディアの記者たちにも持っていて欲しいものだ。

ただネットの書き込みなどをみても、営業利益の問題と、WeworkやOyoの問題など、本質的なものでは無い話が多いのには驚いた。間違いなくそれでは投資機会を見逃すし、なぜアクティビストのエリオットが目を付けたのかなど、正当な評価は出来ないであろう。

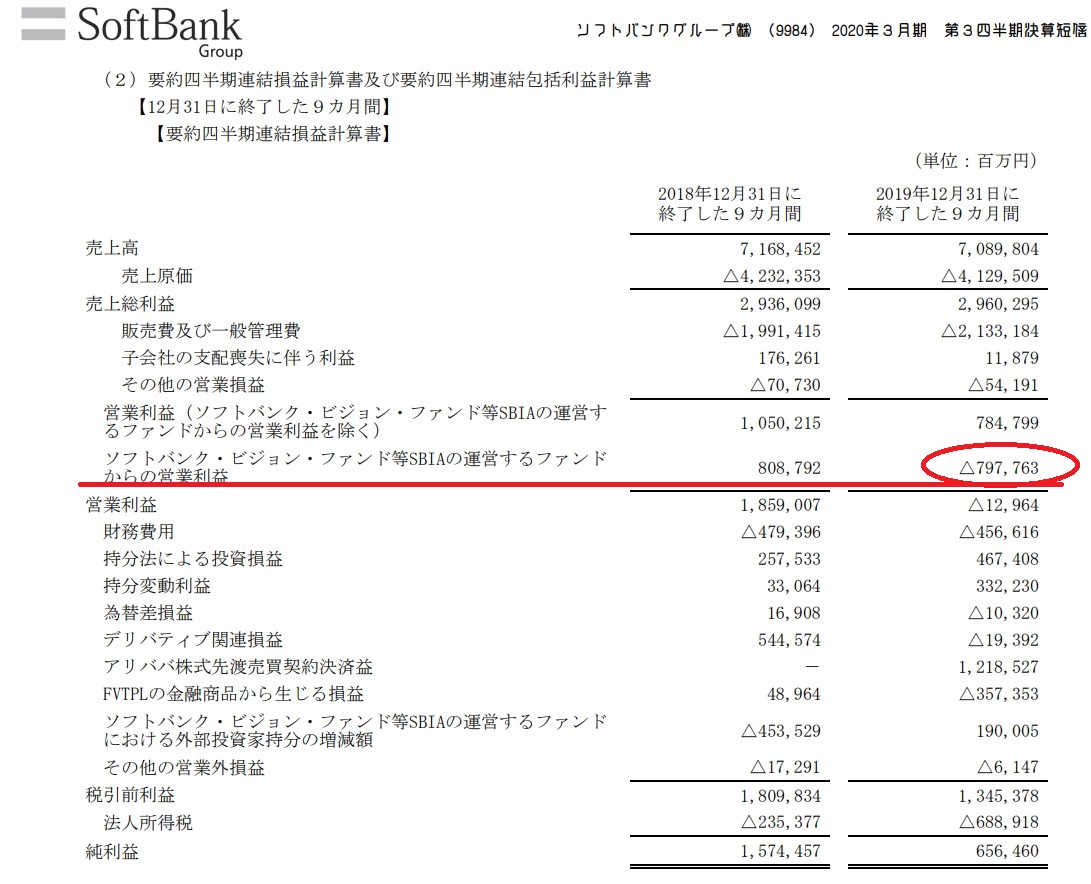

まずは決算短信にある損益計算書がこれだ。営業利益のところが2段書きになっていて、上段が通常の事業会社と同じイメージの部分で、その下でSVFに関わる営業利益が△797,763百万円計上されている。結果、営業利益は△12,964百万円。どこにも「投資有価証券評価益」とか「投資時価増加額」というような増益要因は計上されていない。ならば、投資を目的としている投資会社が成果と判断している時価の増加は何処に計上されるのか?実は何処にも計上されないというのが正解。下の図が決算短信に添付されている損益計算書だ。ご覧あれ。

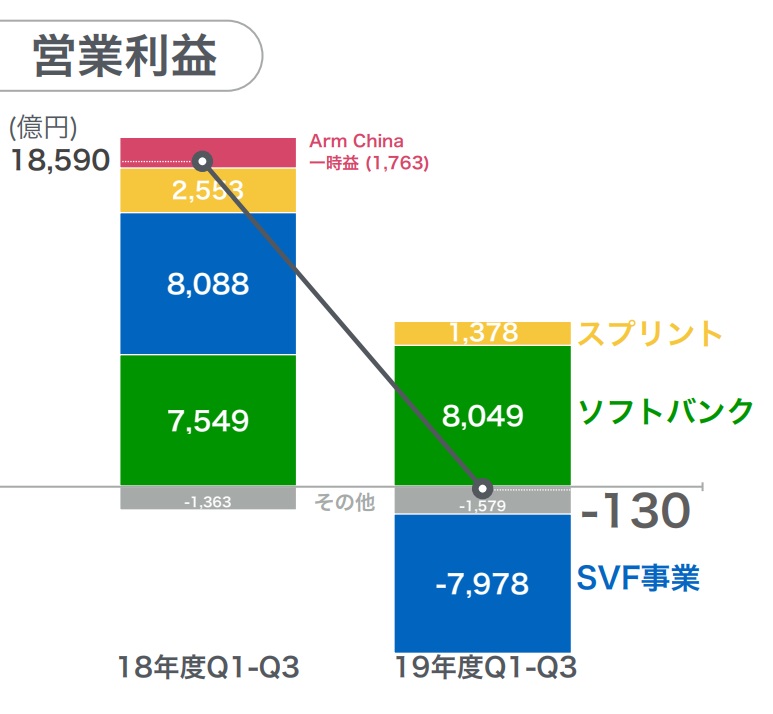

下の図が更にこの営業利益の増減要因を分かり易く示した説明会用資料。ファンドに係る部分だけが計上されているのがお分かり頂けるだろう。

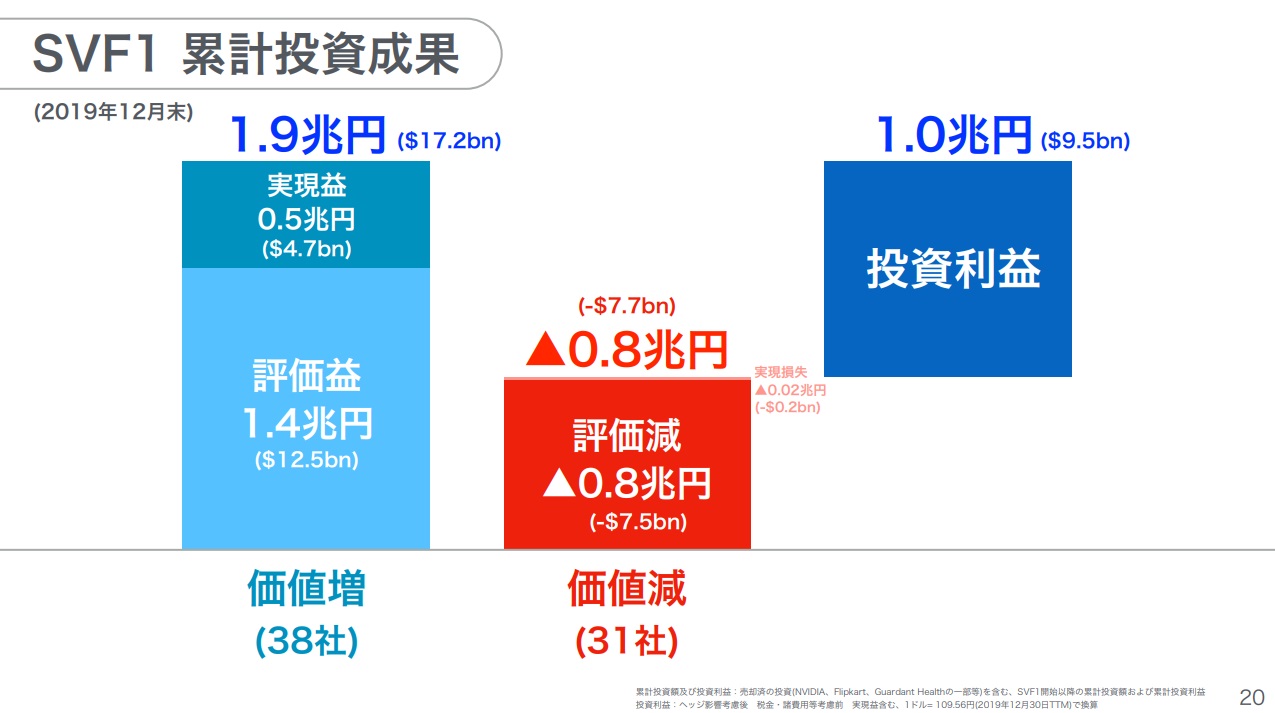

更に、下のスライドにあるように、SVFについても計上されているのは評価減の部分のみで、評価益は計上されていない。これらを差し引きすると、SVFの累積投資成果だけでも約1兆円に上ることがわかる。

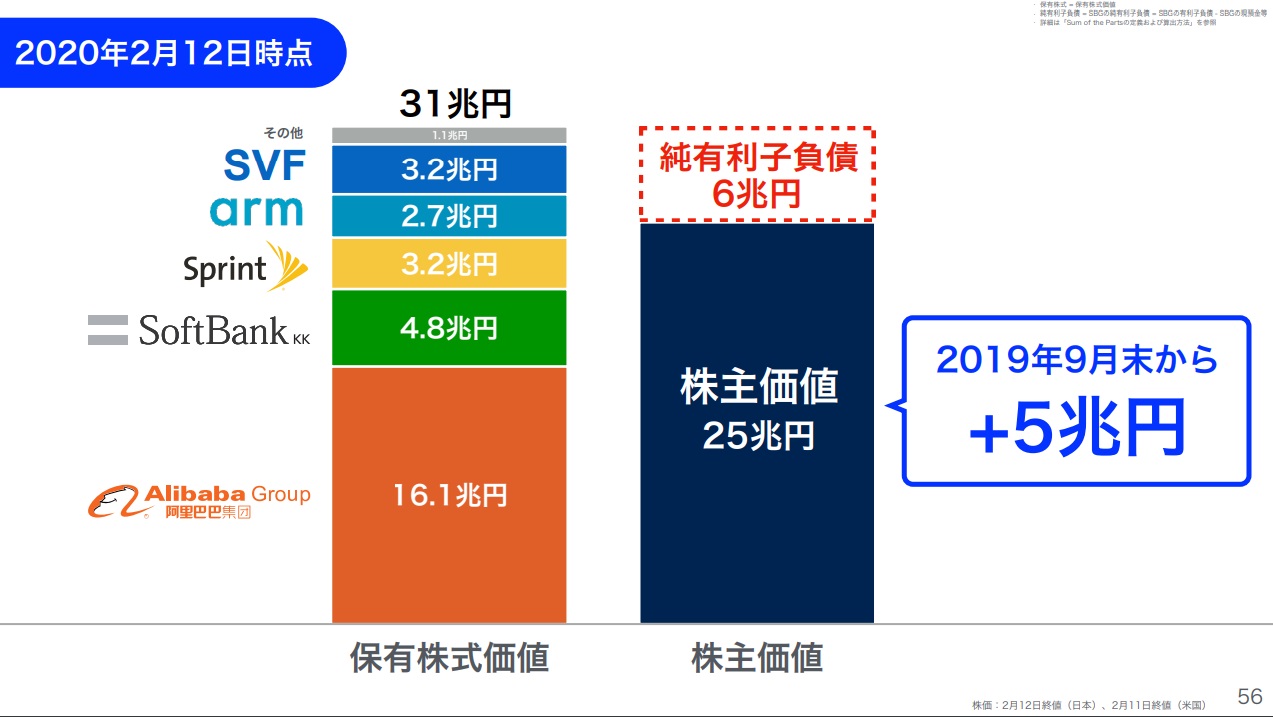

最後に、株主価値はどうなっているかを見て頂こう。時価増減を全く損益計算書に反映させる必要がないアリババに代表される投資有価証券の時価総額31兆円から純有利子負債6兆円を減じたものが約25兆円ある。これは昨9月末から5兆円も増加している。毎回この程度に分かり易く決算説明会資料は作られおり、毎回出席しているであろうSBウォッチャーなら、この程度のことは理解していて欲しかったと思う。だが残念ながらメディアの論点はここが抜け落ちている。

最後にもう一度、この一枚ですべてがわかるスライドをご紹介する。

2020年2月10日号

2019年度第3四半期の決算発表は2月12日から行われる。午後4時からは決算説明会の模様をインターネットでライブ中継する。実に参考になるので、なるべく多くの投資家が聞いてくれたらいいのになといつも思う。

https://group.softbank/corp/news/info/2020/20200106_01/

報道によると米有力アクティビスト(物言う株主)のエリオット・マネジメントがソフトバンク・グループ株を取得したという。投資額は25億ドル(2,725億円)以上で、保有比率は発行済み株式数の約3%に達しているとみられる。

これは実にGood Newsだ。予てから同社の株価と一株当たりの投資時価総額が大きく乖離したままだということは何度もお伝えしてきたが、エリオット・マネジメントもこの点の改善を進めることで、投資利益をあげようと考えている。グローバル・スタンダードで考えたら現状の株価は評価されていないということだ。メディアは悪口と粗探しばかりをしているが、こうしたチャンスをエリオットのような投資家は逃さない。

2020年2月3日号

2019年度第3四半期の決算発表は2月12日から行われる。午後4時からは決算説明会の模様をインターネットでライブ中継する。

マスコミの性だから仕方ないのかも知れないが、「叩きやすいところは徹底的に叩く」というのか、特にソフトバンク・グループや孫さんに対するバッシングは何故か多い。下の図は単に検索「ソフトバンク・グループ」としてニュースの頁を開いたところだ。各見出しを見て貰えば一目瞭然だが、好意的とは思えないタイトルの記事がずらりと並ぶ。

ただ昨夏までは実は逆の状況でWework問題辺りから風向きが変わった。今はこうしたネガティブなものがズラリと並ぶ。ただきっと株価が上がり始めるとバッシングの類は影をひそめるのだろう。まだ12日の決算説明ではそうなりそうには無いが。

2020年1月27日号

2019年度第3四半期の決算発表は2月12日から行われる。午後4時からは決算説明会の模様をインターネットでライブ中継する。

日経新聞が「シェアオフィス大手のウィーカンパニーは22日、子会社のソフトウェア会社「チーム」と、女性向けコワーキングスペースを手がける「ザ・ウイング」の保有株式をそれぞれ売却したと発表したが、SBGのもとで経営再建を進めるウィーカンパニーの経営再建が順調に進むかどうか不透明感が強く、利益確定売りにつながっている。」と報じている。

これが市場の見方なのかも知れないが、SBGの株主価値にどれだけ影響があるかの分析が無い極めて定性的な見方だと思わずにはいられない。

2020年1月20日号

2019年度第3四半期の決算発表は2月12日から行われる。午後4時からは決算説明会の模様をインターネットでライブ中継する。

インドネシアが計画しているジャカルタからカリマンタン島への首都移転計画に最大400億ドルを投資することを提言したようだ。金額の定時に関してソフトバンク・グループ側は否定している。意図は、人工知能(AI)を使った新たなスマートシティーと最新技術、クリーンシティーの支援にあるようだ。

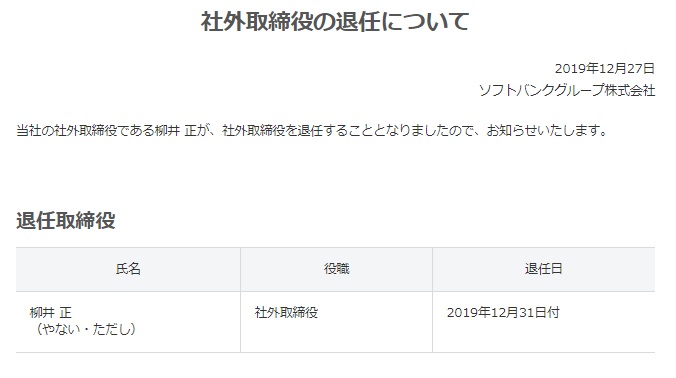

2019年12月30日号

ただこれだけのことだ。同社プレスリリースにある通りだ。何故か何をやってもメディアは批判的に取り上げる。ただ単に18年間勤めてきた社外取締役がひとり本業回帰の為に退任するという事だ。それ以上でも、それ以下でもない。

2019年12月22日号

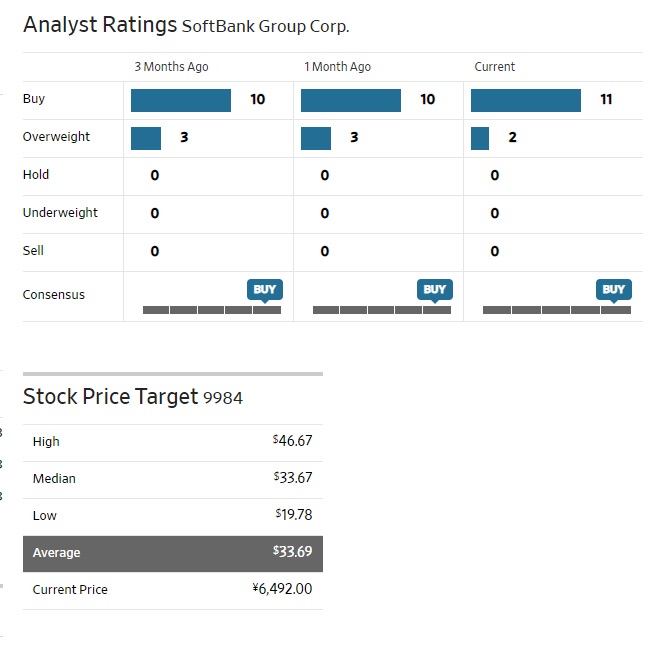

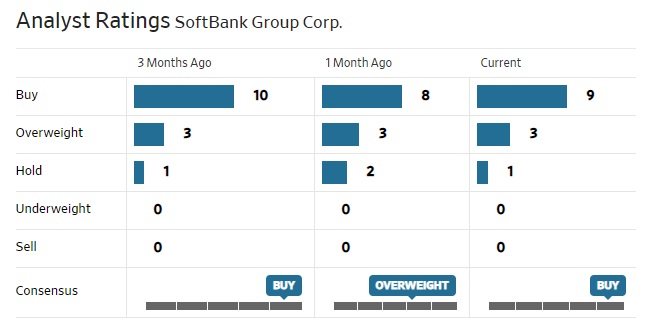

米国メディアでどんな風に日本株のアナリストレーティングが集計されているかの確認も兼ねてソフトバンク・グループを調べてみたのが下記。MF10Cの中で、BUYをつけられているのはあまり無い。それもひと月前にはOverweightだったのが、現在はBUY。

ターゲットプライスの平均値は$58.1ドルだから、1ドルを109円50銭で6361.95円。まあ、それでも一株当たりの株主価値と同社が主張するものには及ばない。

2019年12月16日号

ソフトバンク・グループや孫正義会長に関する記事が海外を含めてメディアに掲載されない日は少ない。ほぼ毎日、何らかの記事がどこかのメディアに載っている。残念なのは、それらの殆どがWeworkなど一部の投資が失敗していることを批判する内容だ。

ただ先週ロイターが載せたコラム「求む、ソフトバンク分割に立ち上がるアクティビスト」の論点は注目に値する。勿論ソフトバンク・グループを分割する話に私が組するわけでは無い。

アクティビストがソフトバンク・グループを分割した方が良いというそのコラムの論旨は「巨額ファンド「ビジョン・ファンド」が投資する株式を含め、主に未公開株式を360億ドルも保有している。これらを合算して債務を差し引くと、ソフトバンク・グループの企業価値は2150億ドルとなり、現在の株式時価総額を161%も上回る。」ということだ。

つまり現状の市場評価は低過ぎるという事を言っている。だからこそアクティビストが標的にすべきだというのだが、市場がこの事に気がついて適正な評価が株価に反映されればアクティビストの出る幕も無くなる。

2019年12月9日号

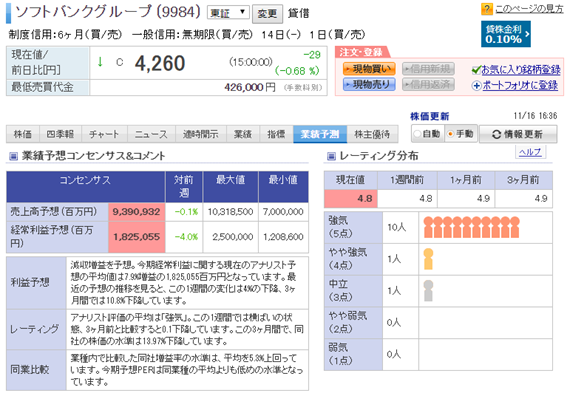

同社Webページによると、株主価値はこの1週間で11,427円から11,300円に下がった。だが株価の方は4,253円が4,257円に僅かに上昇しただけだ。

また同社は東京大学と世界最先端の人工知能(AI)技術の開発を目指し、「Beyond(ビヨンド)AI研究所」を開設すると発表した。研究成果の事業化に向け、協力して取り組む。ビヨンドAI研究所は拠点を2カ所に設置し、基礎研究領域を東大本郷キャンパス、応用研究領域をソフトバンクの竹芝新オフィスに置く。健康医療、公共・社会インフラ、製造分野をターゲットとし、大学と企業の迅速な合弁会社設立を後押しする経済産業省のCIP制度を積極的に活用する。

10年規模のコストとして拠出額は200億円、研究員は150人程度を想定。「日本の学生の力量は世界に劣っているとは思わない。ただ、基礎研究に追われている印象があり、日本でAIに強い会社が出てくることを望んでいる」と考えているようだ。

「株主として夢を共有したい企業」と言える数少ない会社であることは間違いない。

2019年12月2日号

もしかすると、今AI関連と言える銘柄で一番割安に放置されているのはソフトバンク・グループ株かも知れない。

お馴染みの同社Webページに掲載されている「一株当たりの株主価値情報」だが、週末は11,427円/株である。翻って市場での値段は僅かに4,253円。

ビジョン・ファンドで投資している投資先に対してのネガティブ記事やコメントがメディアやネットを賑わす一方で、一株当たりのビジョン・ファンドの株主価値は僅かに1,532円/株である。仮に、これが全部紙くずになったとしても、11,427円/株-1,532円/株=9,985円/株であり、週末の引け値の232.7%も上方である。

個別に見た場合、アリババは米国時間11月11日の世界最大の買い物デーである「独身の日」の売上が過去最高4兆1,000億円となり、また11月26日、香港証券取引所に株式を上場した結果、投資家らは中国で最も成功したテック企業に数えられるアリババ株を買い求め、株価は取引開始から1時間で公開価格の7%以上に達した。

5GやIoTの普及に伴って、多くの端末や自動運転装置のCPUとしてARMコアを使ったものが拡がっていっている。それもまだ始まったばかりだ。

ネガティブ・ニュースフローで、普通の人が手を出し難い時こそ、正に「人の行く裏に道あり花の山」なのかも知れない。

2019年11月25日号

23日土曜日の日経新聞朝刊に「印ホテルオヨ、日本戦略背伸び ソフトバンクG系出資

10月末5200室→来春7万5000室へ」という記事が掲載されている。内容は「ホテルの客室数はダブつき気味で、APAホテルでさえ7万室前後、東横インでも約6万6千室なのに、オヨが目標とする7万5千室の計画は無謀過ぎて道は険しいだろう」というもの。また「ソフトバンク・グループ傘下のビジョン・ファンドは投資するシェアオフィスの米ウィーカンパニーの経営不振などが影響し、含み益が減少している中でも拡大戦略を続ける。」という記述も見られる。

勿論結果はどうなるかは分からない。ビジネスなのだから当然だ。ただあまりに経済新聞の報道としては事実報道を超えた何か別の意図を感じさせる報道に見えてしまうのは私だけだろうか?記事に寄れば「日本経済新聞が入手した内部文書によると、20年3月までに日本国内で7万5千室を展開する計画を立てている」と、正面からの取材ではなく、何らかの方法で内部文書を入手して、それを元に記事を組立てている。果たして、ソフトバンク・グループのビジョン・ファンドの投資先のひとつがそんなに夢中になって調べないとならない先なのだろうか?

そして重要なポイントは、Weworkもそうだが、ビジョン・ファンドが投資している個々の案件には、成功するものもあれば、当然失敗するものもある。そのトータル・リターンがビジョン・ファンド総体のパフォーマンスとなり、その持ち分相当の損益をソフトバンク・グループは受けるということだ。

2019年11月18日号

メディアは強者を叩くのが大好きなのは良く知っているが、今もなおソフトバンク・グループの決算内容については、私言わせれば「大きな誤解」か「理解不足」による意味のない批判が多いように思われる。

その一方で、証券業界のアナリストの評価はかなり強気だ。これは楽天証券のWebページに示されたもの。流石に業界関係者はまともだと妙に安心してしまう。

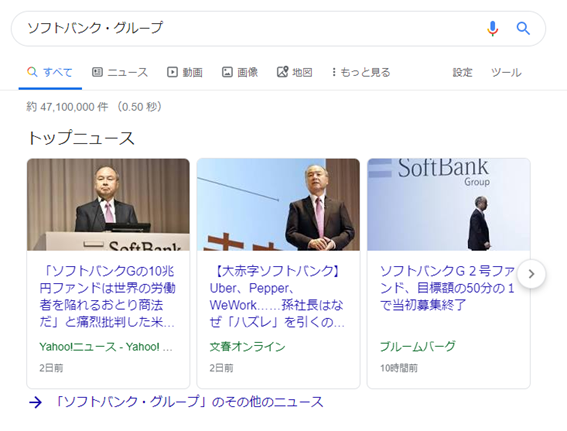

一方で「ソフトバンク・グループ」とググってみると、下記の図のようなページとなる。ここに「「ソフトバンクGの10兆円ファンドは世界の労働者を陥れるおとり商法だ」と痛烈批判した米紙NYタイムズ」という記事が紹介されているが、私がザっとNYタイムズを調べた限りでは、こんな記事は出て来ない。少なくともでっち上げではないだろうから、どれかの記事にそうした内容が記載されているのだと思うが、この記事自体に出所が明記されていないので調べようがない。単にクリック数を稼がせてあげてしまっただけかと非常に後悔したが、これがYahooニュースに掲載されているというのが何とも皮肉だ。

https://news.yahoo.co.jp/byline/kimuramasato/20191113-00150820/

2019年11月11日号

決算発表が行われた11月6日は16時から決算説明会がライブ中継された。その内容は同社ウェブページで今でも確認出来るが、私は当然ライブで視聴させて貰った。(https://webcast.softbank.jp/ja/detail/video/ref:20191106_01_ja)

全体の解釈については、冒頭「所感/雑感」でお伝えしたので繰り返しは避けるが、プレゼンテーションを見ながら孫会長はさぞや悔しいだろうなというか、もしかすると「この馬鹿な市場関係者め」とでも思っているか、そんな想像をしながら約2時間の内容を見ていた。更にその後のメディアの取扱いを見ながら、私まで腹立たしく、また市場を恨めしく見てしまっていた。

それでも一部に「事業会社として見たら安いとは言えないが、投資会社としてみたら安い」という意見がポツリポツリと出始めたことに、今後の展開を期待したい。

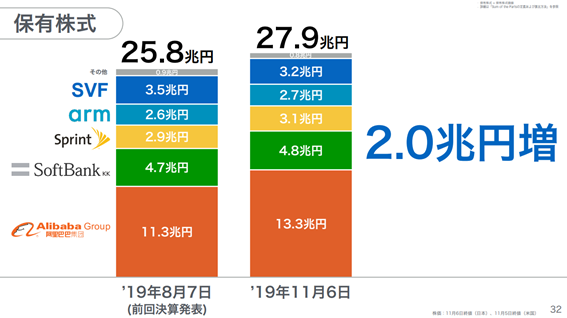

たぶん、状況を一番明確に説明しているがプレゼンテーション資料のこのページだと思う。

この2.0兆円増の部分が正に「実現益化」していない、会計上の利益として認識されていない今期の実績である。そして良く見て欲しいのは、Weworkも犬の散歩も個別に表記するような規模では無いという事だ。メディアがワイドショーの芸能人スキャンダルと同程度の知識レベルでグダグダ騒いでいるものは、同社全体からみたら「個別に表示もされないもの」に過ぎないという事だ。

2019年11月4日号

11月6日の決算発表を前に、ソフトバンク・グループが筆頭株主となっている中国電子商取引大手アリババ・グループ・ホールディング(BABA.N)が第2・四半期決算は予想を上回る40%の増収となったことを発表した。中核のeコマース事業とクラウド・コンピューティング事業の堅調な売り上げの伸びが寄与したという。また普通株主帰属の純利益は、金融アント・フィナンシャルへの出資に絡む一時的利益が含まれるため725億4000万元と、前年同期の200億3000万元の約3.5倍と膨らむようだ。これを受けて、ソフトバンク・グループも2,770億円の利益を計上する。市場はこの数値はまだ織り込んでいない。

ソフトバンク・グループの19年3月期の純利益は1兆4546億円。

決算発表は11月6日 この後開催される決算説明会は要注目。

2019年10月28日号

株価は4000円割れも目前となり、MF10Cに採用以来の水準としても約22%の下落となっているが、投資対象として特段の危機感は無い。寧ろ某社のアナリストが「株価は下がっているがPBRは1.11倍で割安感はない」とコメントしていたのを見て、あまりの不適切な分析内容に驚愕した。何度もお伝えしているように、同社のビジネスモデルは投資会社であり、会社そのものが或る意味では「投資信託」のようなもの。

PBRは帳簿価格が原則であり、時価評価は大きな評価損で減損処理が必要な場合など特別な場合以外は行わない。つまりこの会社にとっては全く意味のない指標だという事。何を見るべきかは前回ご紹介した同社Webページだ。

決算発表は11月6日 この後開催される決算説明会は要注目。

2019年10月21日号

CEATEC2019で行われたカンファレンスで、QUALCOMMのシニア・バイス・プレジデントのDr. Edward G. Tiedemann, Jrのプレゼンテーションを聞いたが、同社が5Gのメインプレイヤーの一人であることには疑問の余地がない。そして同社が作るSnapdragonというCPUが単にスマホ端末に載るだけでなく、5Gで繋がる多くのデバイスに関わっていくのが(あらためて)明らかになった。そしてSnapdragonはARMアーキテクチャーだ。

前回も同じ図を掲示したが、下記の図を前回のそれと比較してみて欲しい。携帯電話のソフトバンクKK以外、すべて株価は値上がりしている。

そしてメディアがWeworkの件からソフトバンク・グループや孫会長の見立てについて悲観的な話をし、「この人達はソフトバンク・グループの株価を下げたいのかな?」と疑問に思うような記事が良く出て来るが、一株当たりの投資先のエクスポージャーを示す下記の図にWeworkの名前は無い。仮にビジョン・ファンドが100%、Weworkに投資していたとしても、その一株当たりの時価総額は総額13,501円の内、僅か1,707円に過ぎないことを今週もお伝えしておく。

前回(10月12日付)分

決算発表は11月6日 この後開催される決算説明会は要注目だ。

2019年10月14日号

Weworkの失敗のことなどは大きく報じられるし、多くの市場関係者がしたり顔で独自の悲観論、いや根拠希薄な観念論とも言える自論を囃し立てれば、一般の個人投資家の人々はネガティブな印象持つだろう。その一方で、前述したそういう御仁はARMの話などは殆ど語らない。

ソフトバンク・グループがARMを買収することを発表した直後に同社の株がストップ安したのは、そうした「市場関係者」が英国のARMという会社を「知らなかった」からだ。ARMとは何かが市場に広まるにつれて株価が上昇したから面白かった。私個人は、そのストップ安を勤務先に正式な申請を提出してから購入した。何故なら、ARM社自体を英国本社にも、日本支社にも何度も訪問して熟知していたからだ。CDMAの携帯電話の普及開始の段階から、サンディエゴのQUALCOMM社と共に、常にフォローしてきた会社だ。下の表に示されるようにソフトバンク・グループの一株当たりの純資産にとっては、ARMは4番目になる。Weworkの名前は見えない。その影響は、ビジョン・ファンドの一部に過ぎないからだ。だが、こんな話をする人は少ない。

もし、このソフトバンク・グループのWebサイトに公式に公開されている情報が虚偽報告に類し、投資家に誤解を与えるものだと金融庁が判断したとしたら、ソフトバンク・グループは有価証券取引法に絡んで処罰を受けることになる。だが今のところ、そんな噂は微塵も聞こえて来ない。その先のことをどう判断するかは、個々の投資家の投資判断の規準によるだろう。因みに、ARMは再び上場する予定だ。

2019年10月7日号

同社については別記事「ソフトバンク・グループ株を保有しています。」をFund Garageに掲載した。当然内容は先週の本レポートに書いた内容の入口に過ぎない。

思い出して欲しい、アマゾンドットコムがITバブルの頃にどのように扱われていたかを。ウォーレン・バフェットにも「ドットコム企業は分からない」と見放され、多くの賢人たちが「今に倒産する」と騒ぎ立て続けていたことを。

そして当時のソフトバンクは、よく訳の分からない市場関係者(アナリストを含む)が投資先の更なる時価総額膨張を予見して、目標株をなんと24万円などと置いていた。Yahoo! JapanのPERは当初4000倍。中国4000年の歴史(なのに建国70年を今年祝っている)で初めて回収出来る割高な水準まで買い上げれらていてもなお、まだソフトバンクは値上がりすると一部の市場関係者達は言っていた。

どちらも全く当たらなかった。私は関西電力や日本郵政などの経営陣を尊敬することなど微塵も無いが、逆に孫正義会長やジェフベソズ氏など、稀代の経営者呼ばれるような人達に対しては、尊敬を超えて崇拝することはあれど、評論家達のように分かったような能書きを言うことは決してない。彼らは凡人の何倍も先を歩いている。見ているものが違う。だからこそとてもつない企業を作り上げた。50万円のスーツお仕立券やお菓子の下の金貨を貰ったり、或いはメディアをヤクザ呼ばわり恫喝したり、そんな下司なCEOや社長会長とは、例え肩書は同じものでも、まったく経営手腕が違う。

こんな逆風の時こそ、投資家が、株主がすべきことは分かり切ったことだと私は思っている。そしてその結果は常に正しかった。

2019年9月30日号

足許ソフトバンク・グループの株価が冴えないが、長期投資家としては、全く気にしていない。同社は理解し難いかも知れないが、実は極めて単純だ。ましてや投資信託の投資経験者ならば尚の事だろう。また現状の株価運びの状況から、少なくとも株式市場の現状認識について2つの事を推し量ることが出来ると考える。

それは下記の2点だ。

1. 株式の投資価値(根源的価値)に対する認識度合い

2. 「AI」と呼ばれるものの認識度合い

前回コメントしたように、現状のソフトバンク・グループの株価は同社がWebページ上で日々公開している「株主価値」の半値にもならない。9月27日16:00現在とある同社の加主価値は一株当たり10,901円、これに対して同日日本市場の終値は4,354円に過ぎない。

https://group.softbank/corp/irinfo/stock/stock_value/

これはSBGが投資している保有株式の価値からSBGの純負債を控除した一株当たりの金額だ。投資信託で言えば基準価額とコンセプトは一緒になる。だが何故か株式市場ではその約40%の水準で取引されている。一口数あたりの純資産価値と基準価額の関係がこのような状況の投資信託がもし存在したら、投資家ならどう動くだろうか?

足許では投資先のひとつ「Wework」のIPOに絡む問題が足を引っ張り株価は寧ろ更に下落しようとしている。ならばこの一株当たりの保有株式の時価との乖離は何を意味するのだろうか?

1. 株価と株主価値との比較からコメント出来ることは「この先、その水準まで同社の投資対象の時価が低下する」と市場は予想していることだ。

SBGが「純負債」と定義している金額に対して、グループ子会社の借入金についても持株会社に何らかの返済義務があり、それを差し引くべきだと考えるという理屈を耳にする。孫会長自身も常にこの件に関してはコメントしているが、子会社の負債に対して持ち株会社は債務保証や連帯保証でもしていない限り、持ち株会社が出資金以上に返済肩代わりを迫られる根拠は法的に無く、私は同社の考え方を支持している。従って、同社株式の「株主価値」は投資対象の時価変動に伴って日々変動するものの、SBGのWebページに開示されているものにほぼ等しいと考えられる。

2. 「AIとは何か?」ということを市場はどんな風に考えているのだろうか?

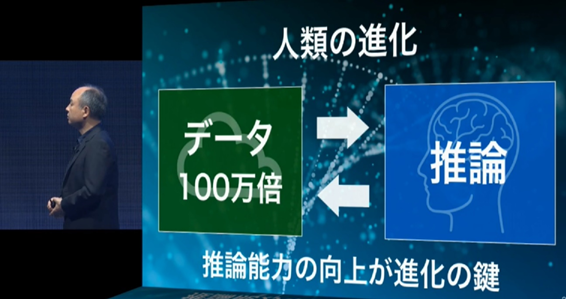

「AI」をテーマとした投資信託などが目論見書上で「AI」を定義している内容を見ると愕然とする時がある。例えば某投資信託を例に取れば「人間のように自ら学び発達していくコンピューター・プログラムをさす」とAIを定義している。だが現状の「AI」は自らプログラムを書き換えたりは出来ない。それはシンギュラリティの世界で、実現するかどうかも分からない。イメージは映画「ターミネーター」のスカイネットだ。紙一重の違いに思われるかも知れないが、天と地ほどの違いがある。このことは、以前にもお伝えしたと思う。

現状のAIとはどんなものかと言えば、「人間では処理し切れないであろう膨大な量のデータを収集し、そこから何らかの傾向値や類似性、再現性を見つけ出し、それらに基づいて推論を行うもの」ということになる。ざっくりと大胆に言い換えれば、マルチファクターモデルの重回帰分析を行い、その結果得られた方程式から各パラメーターに変化があった場合に起こりうる事象を計算するということだ。ただ扱えるデータの量が膨大であること、一見類似性、相関性など無いと思われるものでも、種々の解析を繰り返す中で多様な推論が可能になるという事である。

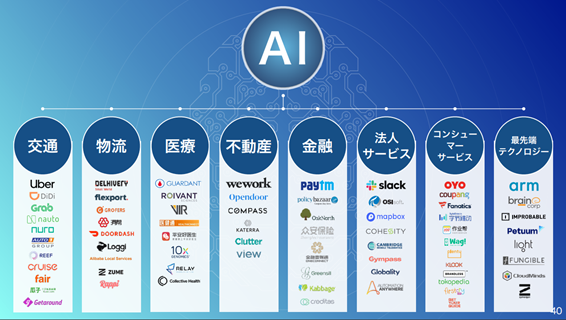

その中で、ソフトバンク・グループが投資をしているのは「AIを道具として、AIを新たな武器として、そしてそれぞれの分野を革新しようとしている会社」ということで、6月の株主総会の時の資料を借りれば下のカテゴリーごとの各企業という事になる。

個々の企業がどうAIをビジネスに活かしているのか、或いは関連づくのかという視点を全て説明することはあまりに大変だ。だが昨今の同社の株価運びを見ていると、是非ソフトバンク・グループの株主総会の時に孫正義会長が自ら熱弁を振ったプレゼンテーションを見て頂きたいと思う。私の投資哲学である「株主(オーナー)となって一緒に夢を見たい会社の株に投資する」という想いにドンピシャリと答えてくれている。そこには孫会長のAIに対する投資哲学が満ち溢れている。正にファンドマネージャーと一緒だと思う。

だからこそ、注目する右肩上がりのビジネス・トレンドからAIが抜けない限りは、当分MF10Cのコア銘柄であり続けると思う。明日、明後日、或いは来週も株価は上昇しないかも知れない。だが市場が「AIとは何か?」、同社は何をしている会社(純粋投資会社)なのかを感づいた時、既に株主には笑顔が満ち満ちているだろうと思う。

2019年9月23日号

新しい会社四季報では、『配当倍増』を謳うがコメントの詳細は前回の『最高益』の時と殆ど変わらない。収益見通しは、純利益が2100億円から2200億円に増額となっている。

このところ株価が低迷している同社だが、その理由は筆頭株主である配車サービスのウーバー・テクノロジーズの株価下落やウィーワークの上場を巡る混乱だ。だが、同社のWebを見れば、9月20日現在の一株当たりの株主価値は11,268円だと言う。私も同社がWeb上で公開しているこの考え方に賛同しており、現在の株価が4,624円であることは不思議でならない。

因みに、ITバブルの頃には、正に現状とは真反対の状況が示現していた。つまりYahoo!incをはじめとした投資先の時価総額よりも圧倒的に高い株価となっていたし、強気のアナリストは更にそれよりも高い値をターゲットと豪語していた。私はファンドで保有していた株すべてを、現状で言うならばこの11,268円相当の水準で全て売却していた。

今なぜ、保有時価総額の半値以下でしか取引されないのか、不思議でならない。参照ページは下記URL。

https://group.softbank/corp/irinfo/stock/stock_value/

2019年9月16日号

ZOZOがYahoo!傘下になるという事でソフトバンク・グループ入りが決まった。ZOZOがお好きな方もいらっしゃるだろうと思うので、あまりに辛らつな言い方は控えるが、最初聞いた時「なんだそれ?」と正直思った。日本のIPO市場のいい加減な価格形成システムの一断面を垣間見たという感じだ。だからこそ、ビジョンファンドがAI関連で投資出来る日本企業は無いと言い切る訳だが、最終的に孫さんがYahoo!傘下という形で引き取ったのは皮肉の様でもあり、時代の笑い話のようにも思えてならない。ビジネス的にはYahoo!傘下なら使える面もあると思われる。

2019年9月9日号

6日に総額5000億円の無担保普通社債(7年債)を発行すると発表した。個人向けの無担保普通社債4000億円と機関投資家向け無担保普通社債1000億円で、利率はともに年1.38%。

当然需要調査を行って発行総額を決めているが、この程度の金額ならば問題なく投資家はいるということだろうし、実際に問題なく販売し切れるだろうと思われる。無担保普通社債であるので、資本が薄まることもなく、寧ろこの社債が発行出来ることを市場は評価すると思われる。

2019年9月2日号

WSJ誌は27日に下のような記事を報じた。日経新聞もその翌日にリエゾンした。

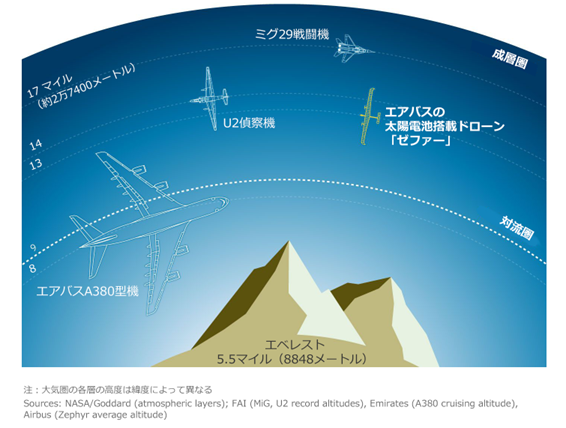

まず注目に値するのが、太陽光による電力で高高度を飛行するドローンの開発を行っているのがエアバス、ボーイング、ソフトバンク・グループの各子会社だという点。成層圏においては人工衛星よりも有利な可能性があるからという。成層圏ドローンの利用目的は、既存の人工衛星ネットワークを補完する役割を担う可能性という。成層圏ドローン技術の研究を行った欧州宇宙機関(ESA)によると、ドローンを人工衛星と地上局の間のリレー基地として利用し、データの転送が改善されれば、地上や宇宙空間で必要とされるインフラを縮小できる。正に「ぶっ飛んでる話」だ。こういう事を真剣に取り組んでいる会社の所有権を手にして、同じ夢を終えると言うのが、株式投資の醍醐味の一つだと思う。

2019年8月26日号

今週は個別のコメントは特になし。

2019年8月19日号

投資会社化した同社を保有有価証券の時価評価と切り離して考える傾向があり、その件について孫会長自ら何度もプレゼンテーションの中で訴えているのが現状だが、投資先の株価の下落には敏感に反応するから不思議だと思う。ましてやビジョンファンドの中で保有している銘柄だ。

何かといえば、5月にNY証券取引所に上場したUBERだ。その株価下落に歩調を合わせてソフトバンクグループの株価も下落した。UBER自体は分析評価していないので、同社の問題についてコメントすることは控えるが、少なくとも今回の下落だけを評価するのは不思議なものだと思う。

2019年8月13日号

冒頭でご紹介した通り、孫会長自らのプレゼンテーションにより決算発表と同説明会が行われた。ライブ配信された説明会はメディア関係だけを呼んだ方のもののようで、市場関係者がどこをどう突っ込んだのかを垣間見ることは出来なかったが、株主になる為に情報を得るには充分な内容だと思われた。ただ、メディアの記者の質問内容には「○○か?」と言いたくなるようなものがあったのは残念だ。そのひとつは「小泉進次郎さんと滝川クリステルさんの結婚をどう思われますか?」という某テレビ局の記者のもの。決算説明会でそんなことを聞いてどうするつもりだろうか?

翌々日に行われた投資家向け説明会の資料は全94頁(経理26頁、ビジョンファンドとデルタファンド37頁、財務33頁)に及ぶ膨大な量だ。同社のWebから見ることが出来るが、運用を知らない人にとってファンドの資料はどこまで解読が可能なのかはやや疑問が残った。たぶん、企業分析専門のアナリストにしても同様だろう。ましてや全てが英語だ。消化不良を起こしているとしても不思議はない。

ただ一番のハイライトは、冒頭でお伝えした日経新聞の記者による「今後のマクロ環境をどう見ているか?」という質問に対する孫会長の答えに集約されていると思われる。それは今の市場全体に対しても言えることだと思う。

2019年8月5日号

日本企業も全社下記のようになれば個人投資家も育つと思うのだが・・・・。ということで、今週はコメント有りません。

2019年7月29日号

同社のWebページ(https://group.softbank/corp/irinfo/stock/stock_value/)に「1株当たり株主価値情報」というのがあることは以前にもご紹介したと思うが、週末現在のそれは10,896円/株であり、週末の終値は5,665円だ。約48%強のディスカントがされているという事になる。

背景にあるのは投資先を含めた負債の取扱い。ソフトバンクグループとしては、投資先の負債は投資先が返済義務を負うもので、ソフトバンクグループの負債とは切り離して考えるべきだという。ただ市場はそれを許してはくれない。若しくは、投資先の成長性に疑問を持っているのかも知れない。

私はソフトバンクグループの主張に同意出来る。投資先が抱える負債については、当然返済義務は投資先にあり、それらを含めて投資先の時価評価がなされている訳であり、それを再度ソフトバンクグループを評価する段階でディスカウントするのは理に合わないからだ。

ただそれを強弁したところで、市場の評価は既にそれで形成されているので引っ繰り返すことは出来ないが、純粋にビジョンファンドが投資しているユニコーンの状況や、それらに対する投資評価の目線を私は評価している。つまり「AI革命」と彼らが呼んでいるもの、私の呼び方は少々違うが、米国株の決算発表を受けた動向などを見ていてより強くそう思う。

2019年度第1四半期決算発表は8月7日

2019年7月22日号

7月18日と19日の両日、「Softbank World 2019」というイベントが行われた。下の写真が孫会長の最初に行った基調講演のワンシーンである。前述したソフトバンクグループの孫会長が「Vision Fundで投資を出来る日本企業が、投資をしたくても残念ながら無い」と言ったのはこの基調講演だ。

Vision Fundが投資をしているユニコーンと呼ばれるAIを取り入れて急拡大したアジアの企業のCEOも数名登場した。残念ながら孫会長の言う事は正しいと認めざるを得ないと思われた。投資家として出来ることは、だからこそ国際分散投資なのだと思う。それはリスク低減のための国際分散ではなく、リターンを得るために必要な国際分散なのだと思う。

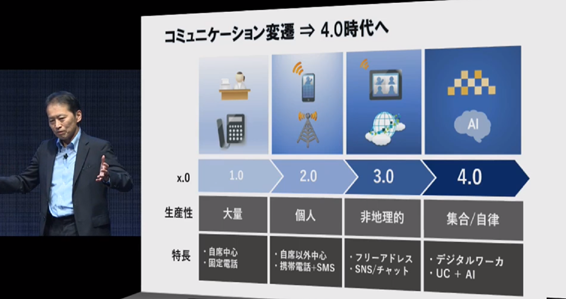

上述の基調講演以外にも多くのセッションがあったのだが、ひとつご紹介したいのがソフトバンクとマイクロソフトが提供を始める新サービスだ。それをコミュニケーション4.0という形で説明していたが「音声をクラウドデータ化(デジタル化)して、それをAIと組み合わせる」というものだ。

たぶん中々その世界観はイメージし辛いと思う。だがもう現実にそこまで来ているのも事実だ。5Gとこれを組み合わせると何が出来るか。世界中どこに居る人たちとでも、テレビ会議が行え、言語は全てリアルタイムで翻訳され、議事録が作られ、画像データや議事録をAIで解析して次の創造的な作業が行える。オフィスワークの概念は著しく変わるのかも知れない。複数の通信キャリアを傘下に持ち、Microsoftと組んだことで始まるドラマは、もしかすると世界を一変するのかも知れないと正直思った。

2019年度第1四半期決算発表は8月7日

2019年7月15日号

結局、スプリントとTモバイルUSの経営統合手続き完了期限は再延期されるようだ。

もう少し確定的な段階になるまで、暫くはこの話は傍観することにしたい。報道ベースに振り回されていても仕方が無い。

2019年7月8日号

米司法省がスプリントを買収することを承認ということで、ソフトバンクグループの株価が7月4日、1カ月半ぶり高値5352円まで上昇した。

https://www.bloomberg.co.jp/news/articles/2019-07-04/PU3EF06JTSEL01?srnd=cojp-v2

2019年7月1日号

6月27日の株主に対して、1対2の株式分割を実施した。株式分割後の2020年3月期の年間配当は前期と同じ44円のままなので実質倍増となる。

2019年6月24日号

冒頭でご紹介した株主総会の動画、下記URLより是非観に行って頂きたいと思う。

(https://webcast.softbank.jp/ja/detail/video/ref:20190619_01_ja)

2019年6月17日号

子会社のソフトバンクKKが2019年6月12日までに、高速道路で次世代通信規格「5G」の車両間通信を使った車間距離自動制御の実証実験を実施し、成功したと発表した。

実証実験では、先頭車両が有人運転、後続車両が自動運転で先頭車両に追従するトラックの隊列走行において5Gの新たな無線方式「5G-NR」を活用し、トラック車両間で制御情報を共有して車間距離の自動制御に成功したという。

実証実験は一般車両も走行する新東名高速道路で実施された。同社は報道発表で「車両間通信の標準化に先駆けて、実証試験を進めていきます」とした上で「トラック隊列走行の早期実現に向けて、引き続き技術検証および実証評価を行います」と述べている。

また同社について、時々真剣に思うのは、投資家はソフトバンクグループのWebサイトにあるこのページが意味することを知っているのだろうかという事だ。投資会社となった同社が保有する株式がすべて半値になると思っているのだろうか? 週末終値は10,005円。20,120円-10,005円=10,115円。この差額の一万円相当は何を理由にディスカウントされているのか、正直分からない。投資信託の基準価額の計算と同じ考え方をすれば、この差額は完全にミスプライスなのだから。

2019年6月10日号

村田製作所に次いで、今週は下から2番目のワースト・パフォーマーである。MF10C同様、会社そのものがAIや自動運転などの企業への投資を目的としている以上、同じように株価が厳しい状況あるのは理の当然。市場が近視眼的にAIや自動運転を評価していることを示す証左でもある。とは言え、MF10C認定後、まだ4.5%程度しかマイナスにはなっていない。

2019年6月3日号

「ソフトバンクG佐護副社長の報酬は10億円、野村CEOの2倍強」という報道がされているが、日本はどうしてこうも人の懐を探るのが好きなのだろといつも思う。

実績を上げて貰う報酬ならば、それで良いと思うのだが。寧ろ社長を生え抜きから選ぶという考え方よりも、欧米の様に、報酬は高額になるかも知れないが「経営のプロ」をトップに据える方が、結果として株主に報いることになる。近時、多くの株主総会招集通知が来ているが、役員の選定プロセスが「超一流企業」と言われている企業でさえ、どれも株主の方を向いているような気がしない。だいたいが情報開示も不足だ。

また女性役員の登用が増えているのは好ましい事だと思うが、その基本発想が公的年金の株主議決権行使のルールに左右されているのだとしたら、よく考えればセクハラと根っこは同じだ。男性女性を問わず、あくまでも能力で判断されるべきだろう。また被選任の役員自身の抱負などを伝えるべきでは無いか?と話が脱線してしまった。

誰が幾ら貰おうと、見合う成果が出ているのならばそれで良いと思う。

2019年5月27日号

市場のあるコメントを読んでいたら「傘下の英半導体設計大手のアームにファーウェイとの取引停止の思惑が浮上していることが嫌気されている。これに加えて、ロイターが22日、同社傘下の米携帯スプリントとTモバイルUSの合併計画について米司法省の担当者が阻止するように省内で提言したと報じたことで、前日の米国株市場でスプリント株が急落したことなども影響している。」(国内ネット証券アナリスト)というコメントが引用されていた。

後段については分からなくも無いが、前段がもし本当ならば正に笑止。たぶんアーム(ARM)の事が分かっていない、すなわち同社を買収発表した時にストップ安まで売り込んだ市場関係者の見立てそのものだと思う。

2019年5月20日号

ウーバーのIPOの影響などを取沙汰するコメントは多いが、そもそも保有銘柄の時価総額を株価は半分程度してか評価していない。まだ投資ファンドに対する評価が定着していないのだろう。ARMの時価総額(非上場)は本来増えている。

2019年5月13日号

皆さんはご覧になっただろうか、今回の決算発表の孫会長のプレゼンテーション。悪く言えば「AIの話しかしていない」という受け取られ方をしかねないとも思われるが、今現在の私の考え方にはかなり似ており、例えば「毎日の株価変動を気にして苛々しているんでしょう。もっと大きな目で見ないと」などと言うセリフは、ピタリと我が意を得たりという気がして観てしまった。

同社は今期見通しを公表しない。単なる事業会社ではないので(寧ろファンドと一緒)なので、目指すべき方向性と考え方以外に説明しようがないのは非常に良くわかる。今回は現状の株主価値について、下記の式になることを一番強調しており、またビジネスはインターネットのトラフィックに相似すること、そしてこれからのトラフィックはアーティフィシャル、つまりAIなんだということだ。多分、私がファンドマネージャーなので、こうした説明に特に違和感を覚えないと言うか、寧ろ共感してしまうのだが、市場は週末下落した。

私が非常に良い意味で気になるのは、子会社化したARMの時価評価についてだ。上記保有株式の中には当然ARMが入っているが、ARMは完全子会社化したので株式市場での時価が無い。既にARMは面白い話を色々と発表しているが、そうしたことをどの程度時価評価に反映させているのか、残念ながら、決算説明会に出席している人達には疑問点とならないようで、誰も質問してくれなかった。ARM買収発表時にストップ安したこともあるから、イギリス株に属したARM自体、多くの人がまだ知らないのかも知れないと穿った見方までしてしまう。もしかすると、最近のARMの動向からすると、本当はよりSGの保有株式の時価総額は高いのかも知れないと思う。

2019年5月6日号

決算発表は5月9日である。決算説明会は同日4時から下記のURLでライブ中継される

https://webcast.softbank.jp/ja/detail/video/ref:20190509_01_ja

一部報道によれば、「ビジョン・ファンド」の新規株式公開(IPO)を実施する構想を検討している。同ファンドはウーバー・テクノロジーズやウィーワークなどさまざまなハイテク企業に投資しているので、それが実現するならば、恐らく時価の方が簿価を上回ると考えられるので純資産の計算上は好影響を受けるとも思われるが、所有持ち分が減少するので、どちらが得なのだろうかと考えてしまう。

一方でIPOによって株主という新たなファンド所有者を作れば、市場関係者といううるさ方達の目に晒され、説明責任が発生することは、同ファンドの運用の自由さを奪いかねず、やや動向は慎重に見ておく必要があると思われる。

そんな中にあって、ソフトバンクグループが保有するARMについては、この先継続的に金の卵を産み続けるかも知れない。ただその果実を手にする方法は、再度IPOさせるしか無いようにも思う。

2019年4月29日号

決算発表は5月9日である。

24日付の日経新聞の報道によると、何かと噂の多い中国通信機器最大手のファーウェイが最新スマートフォン向けに独自に設計した半導体が、米アップルの「iPhone」用と並ぶ世界最先端の性能を持つことが分かったとある。これはクアルコムなど大変かもな、と思いつつも、同社の半導体設計はARMアーキテクチャーであるという。ARMはソフトバンクグループの傘下である。どっちに転んでも、ソフトバンクグループには収益につながる話である。

日経新聞の記事は下記から参照

(https://www.nikkei.com/article/DGXMZO44144610U9A420C1MM8000/)

2019年4月22日号

現状、MF10Cの日本株部門トップ・パフォーマーはCompany_Jのソフトバンクグループである。ウーバーテクノロジー社のIPOが果たされれば、筆頭株主である同社の保有株式の価値は急騰する。確かにこうした点が同社へ投資をすることの面白味ではある。

ただ、MF10Cの日本株のひとつとして選考した理由は、勿論投資収益を挙げられそうだからということは大きいが、間違いなく孫会長のビジョンに強く共鳴したからというのが偽らざるところである。

同社の決算発表は5月9日、その後に決算説明会が行われる。孫会長がどんなプレゼンテーションをされるか、4月23日に先に行われる日本電産永守会長のプレゼンテーションと並んで非常に楽しみなイベントである。

2019年4月15日号

同社にとっての今週一番のハイライトは、米ライドシェア最大手のウーバーテクノロジーズが米証券取引委員会(SEC)に新規株式公開(IPO)を正式に申請したことだろう。ソフトバンクグループ(SBG)が現在の筆頭株主であり、上場時の時価総額は最大1000億ドル(約11兆円)になる見込みで、米国で今年最大の上場案件となる。

2019年4月8日号

同社Webページに4月1日付で「ソフトバンクグループ株式会社は2019年3月期 決算を2019年5月9日(木)に発表し、同日決算説明会を開催します。決算説明会の模様は、当社ホームページでライブ中継をご覧いただけます。決算説明会には代表取締役会長 兼 社長の孫 正義が出席する予定です。」というお知らせが掲載されました。決算の内容は不明だが、こうしたトップマネージメントの姿勢はとても高く評価されるべきだと思う。各社見倣って欲しいものだと思う。

2019年4月1日号

原文を見つけることは出来なかったが、フィナンシャルタイムズが「第二のITバブル、ソフトバンクが震源地か」という記事を27日に掲載したと日経新聞が報道。

主な内容は、ソフトバンクグループが運営する「ビジョンファンド」が供給する大量な資金が、スタートアップ企業に供給されるため、従来と比べ長期間非上場で居られるというもの。孫正義会長は投資先企業の創業者に、過剰な資本などというものはなく、寧ろお金が多いほど企業はそれだけ早く成長し、ライバルを威嚇できると考えているようだ。

2019年3月25日号

2019年2月6日の取締役会決議で決議した自社株買い、2月中は上限6000億円の内、約2740億円を買付たようだ。同社のIRページに「自己株式の取得状況に関するお知らせ」として記載あり。

2019年3月18日号

新四季報では「後退」から「最高益」へとし、大幅増額としている。

同社は19/3月期の会社予想を公表していないが、四季報予想が大幅増額、EPSが750.8円から1743円へと約2.3倍へ、同様に20/3月期も約2.2倍へ修正。同社の決算説明会の内容にそのまま感化されている感じが否めないが、普通の増額修正レベルではない大幅修正がされている。

2019年3月4日号

2/27、ソフトバンクが10億ドル投資するワンウェブによるロケットの打ち上げと「ワンウェブ」衛星の軌道投入が成功した。今回は6機の通信衛星。全世界に高速インターネットを提供する予定。

2019年2月23日

同社Webからメルマガを登録

WSJ(ウォールストリートジャーナル)誌に「ソフトバンク「ビジョン・ファンド」、出資のサウジなどが不満」という記事が2/19付で掲載されるが、だから何?との印象のもの。

2019年2月15日

着眼点:

2018年12月のソフトバンクKK上場後、純粋な持株会社となった同社は、事業会社というよりは投資会社、会社自体がファンドのようなもの。AIという大きなビジネストレンドに夢を描きつつ、その中核になると読む企業に投資するモデルは共感を覚える。保有有価証券の時価総額の半分程度しか市場が評価していない(出来ない?)現状は投資チャンス。