Ticker:AMAT 銘柄名:Applied Materials

http://www.appliedmaterials.com/

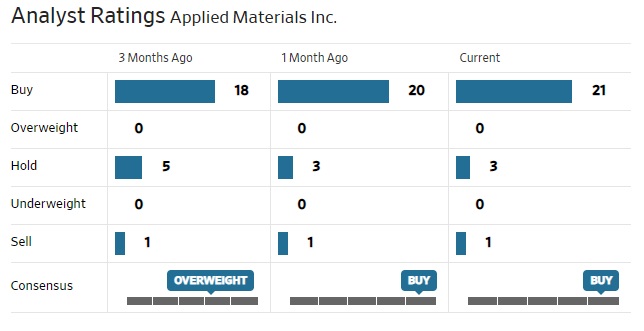

2021年8月19日号

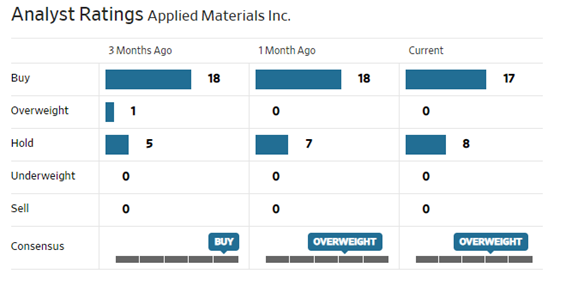

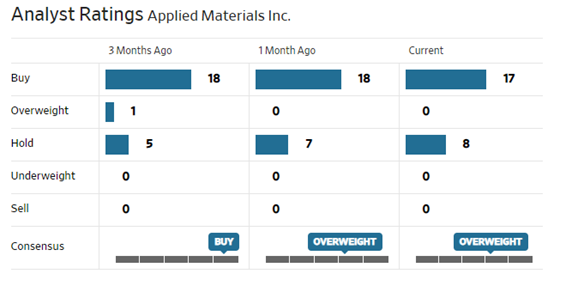

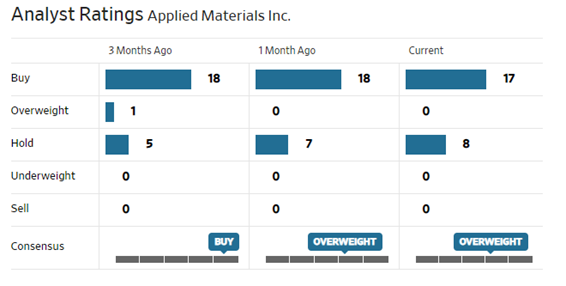

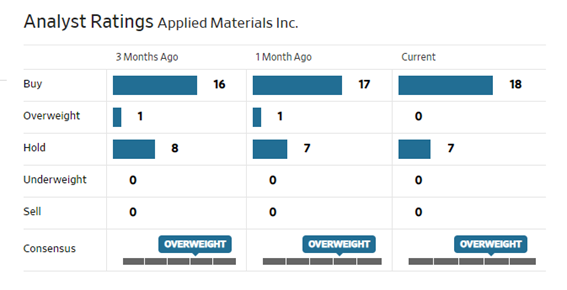

やはり最大手は安定感がある。決算発表を受けて株価は時間外取引で上昇中。

- FQ3 Non-GAAP EPS of $1.94 beats by $0.15.

- Revenue of $6.52B (+5.2% Y/Y) beats by $250M.

- The company generated $1.47 billion in cash from operations and returned $1.23 billion to shareholders including $1.00 billion in share repurchases and $225 million in dividends.

- In the fourth quarter of fiscal 2022, Applied expects net sales to be approximately $6.65 billion, plus or minus $400 million, which includes the expected impact of ongoing supply chain challenges. Non-GAAP adjusted diluted EPS is expected to be in the range of $1.82 to $2.18.

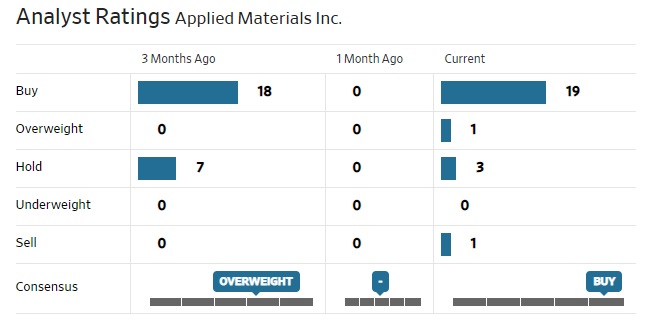

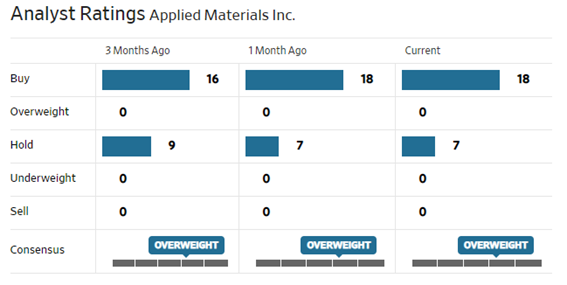

2021年11月20日号

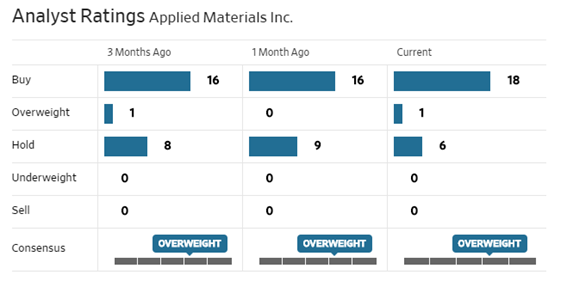

- Applied Materials (NASDAQ:AMAT): FQ4 Non-GAAP EPS of $1.94 misses by $0.02; GAAP EPS of $1.89 misses by $0.04.

- Revenue of $6.12B (+30.5% Y/Y) misses by $220M.

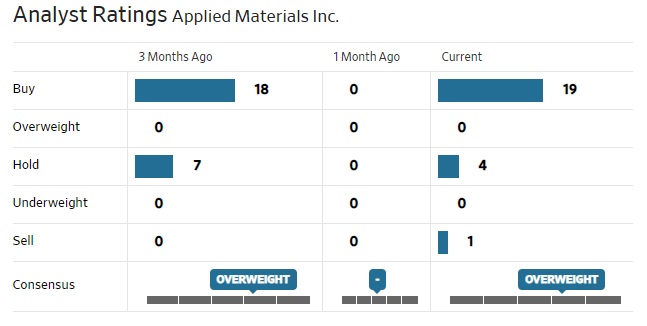

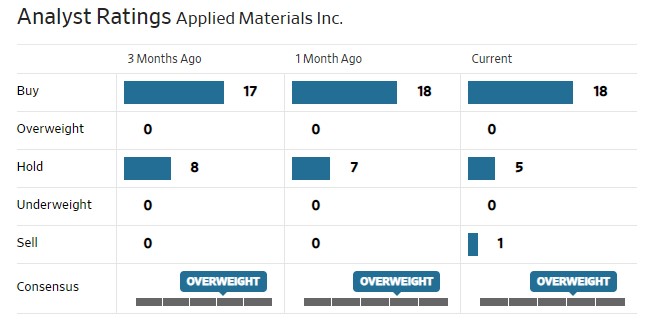

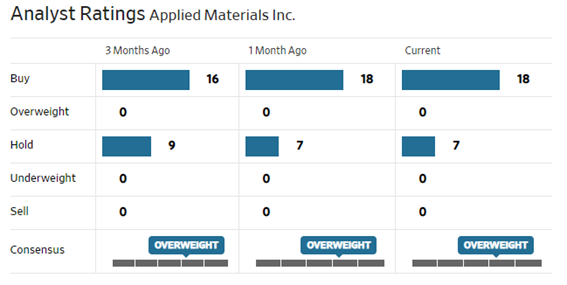

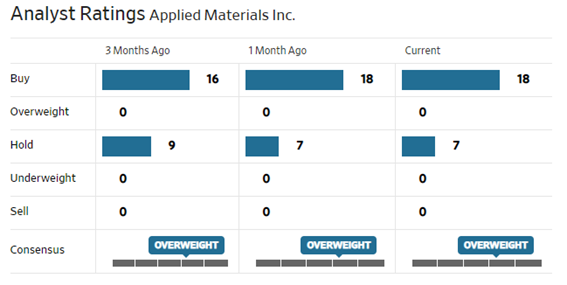

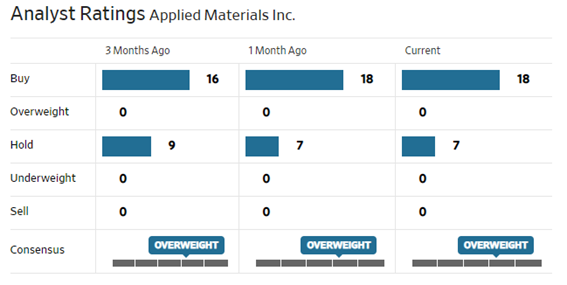

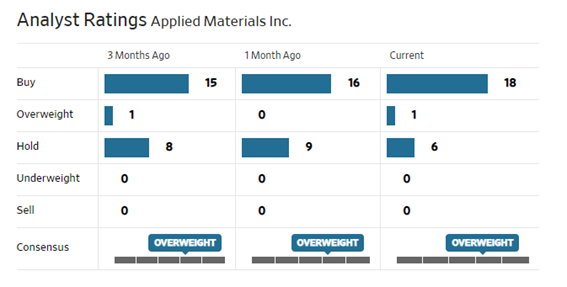

株価は金曜日に4%下落。サプライチェーンの問題に起因する期待外れの見通しを反映したというが、この状況下で何をどこまで予想していたのかという素朴な疑問が浮かんでしまう。具体的には会社側は61.2億ドルの収益、1株あたり1.94ドルの第4四半期の利益を予想したが、市場コンセンサスは63億9000万ドルで1株あたり1.96ドルと予測していたらしい。CEOのゲイリーディッカーソンは「特定のシリコン部品の供給不足は当面続くと予想しており、サプライヤーやチップメーカーと協力してこれらの制約を管理することが私たちの最優先事項です」と言っている。代表的なアナリスト達も「短期的な供給の制約にもかかわらず、アプライドマテリアルズは強力な製品ロードマップを持ち、市場のリーダーシップで良好な位置にある」とコメントしている。

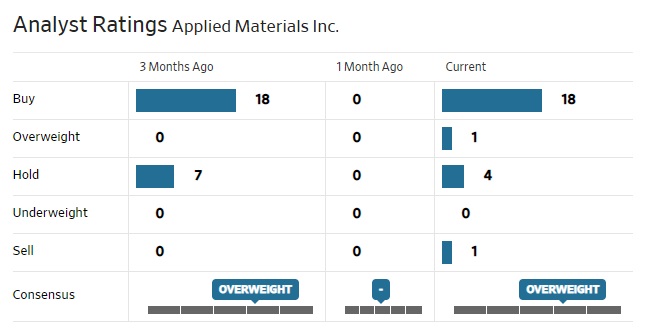

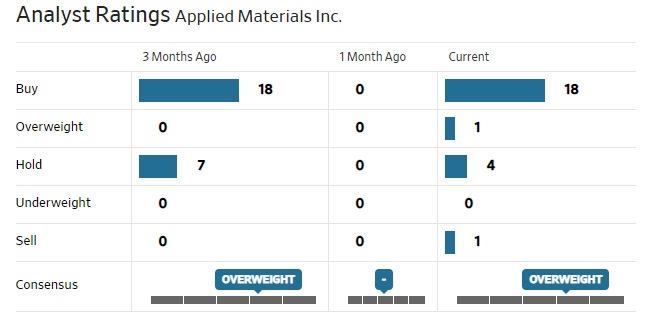

2021年5月21日号

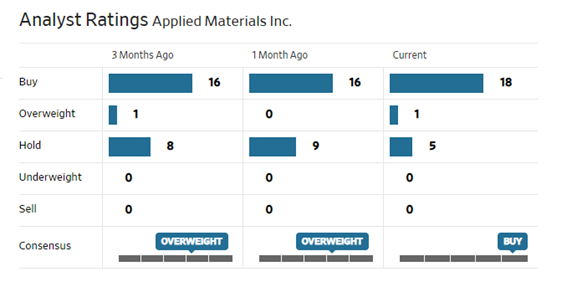

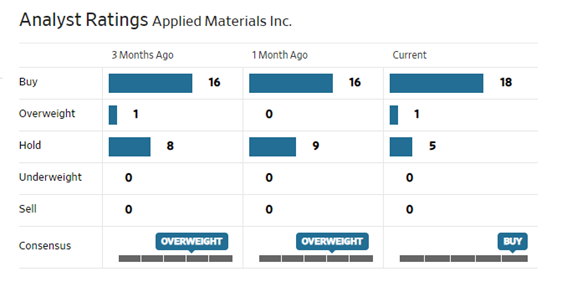

本市場引け後に発表した同社決算は以下の通り。正に圧巻!

• FQ2 Non-GAAP EPS of $1.63 beats by $0.12; GAAP EPS of $1.43 misses by $0.05.

• Revenue of $5.58B (+40.9% Y/Y) beats by $180M.

• Adjusted gross margin of 47.7% vs. consensus of 47%.

• GAAP operating margin of 28.3 percent and non-GAAP operating margin of 31.7 percent, up 4.7 points and 7.0 points year over year.

売上高は前年比41%増の55.8億ドル、調整後EPSは83%増の1.63ドル

調整後営業利益率は31.7%で、前年比7ポイント増加。売上総利益率は3.1ポイント増の47.7%。

CEOのゲイリーディッカーソンは「アプライドマテリアルズの記録的なパフォーマンスは、半導体事業全体にわたる幅広い強みによって支えられています。大規模で長期的なトレンドが半導体の持続可能な需要を生み出し、新しいチップ技術を提供するために材料工学におけるリーダーシップがますます重要になるため、私たちは市場をアウトパフォームする能力に自信を持っています。」とコメントしている。

第3四半期の見通しは上向きで約59億2000万ドルプラスマイナス2億ドル(コンセンサス:55億2000万ドル)の純売上高と1.70-1.82ドル(コンセンサス:1.55ドル)の調整後EPSを見込んでいる。

コンセンサスは現下の半導体市場の動向や設備投資動向を織り込んで既に高い。にもかかわらず、それを上回るというのは、素晴らしいに尽きる。

2021年1月13日号

アプライド・マテリアルズからのメールで、同社のWebブログの記事更新が伝えられてきた(12日)。それに従って開いたページがこれ。記事タイトルを見ただけでも盛り上がるが、ちょうど株価も100ドルの大台に乗せた所だからMFCLのひとつとして非常に興奮してしまう。

残念ながら英語なので読みづらいかも知れないが、タイトルは差し詰め「2021年以降の半導体産業を加速させるトレンド」とでも訳そうか。記事的にはいつもお伝えしているような内容で、過去10年間、家電製品が電子機器の需要を牽引していましたが、IoT、ビッグデータ、AI、5Gインフラストラクチャへの商業投資は、次の10年間をリードし、医薬品やヘルスケアから農業、エネルギー、輸送に至るまで、地球上のすべての業界を再構築する態勢を整えていると「右肩上がりのビジネス・トレンド」が間違い無いことをサポートしてくれている。特にやはりAIがカギを握っているとも言っている。

AIが凄いところは大量のデータを処理することが、人間の能力による制限から解放されるところだと。その為にはより高性能なコンピューティングが必要であり、その為にはより高性能な半導体が大量に必要になるという。また一旦は300mmウェーハの生産性向上、ファブの自動化、チップメーカーの統合により機器の売上高の伸びが抑制されたが、その過程は終了したと。そしてWFEの支出は2020年の600億ドル近くから、2030年には1,000億ドル以上に増加すると予測し、今後10年間で前例のない業界拡大の時期になると同社は確信しているようだ。

これは何もAMATだけが享受するものではなく、同時に勢いをましている、やはりMFCLのひとつである東京エレクトロン(8035)に当て嵌まる話だ。

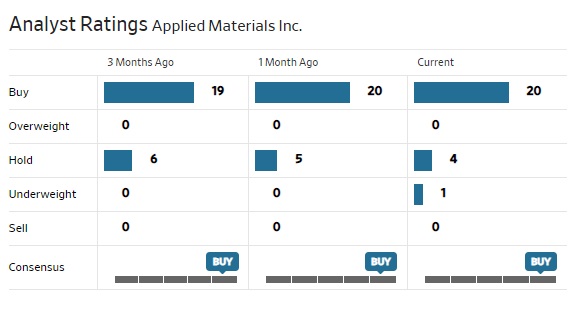

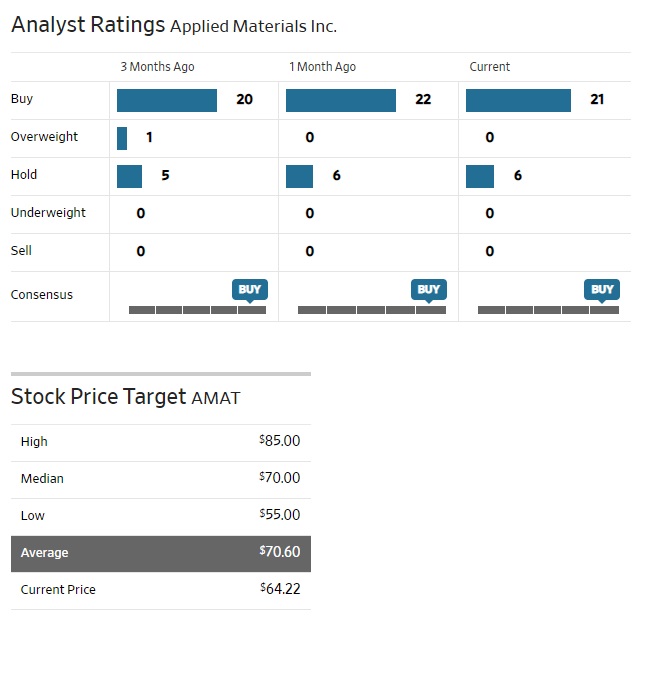

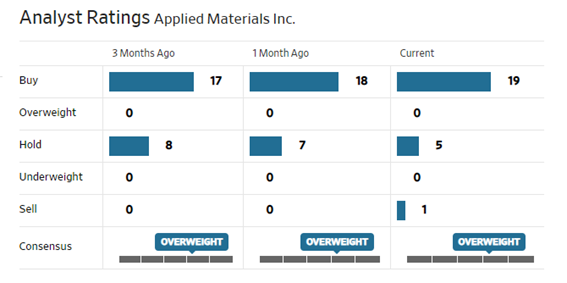

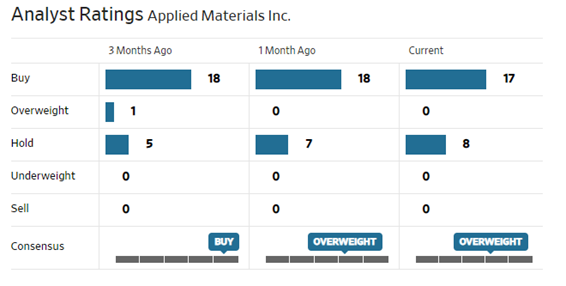

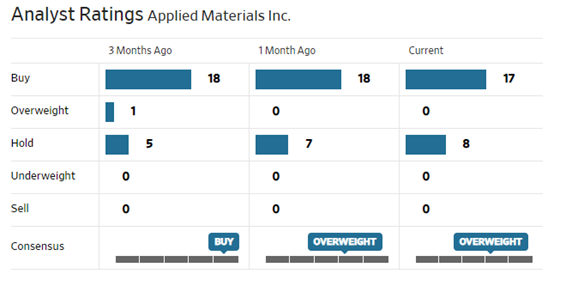

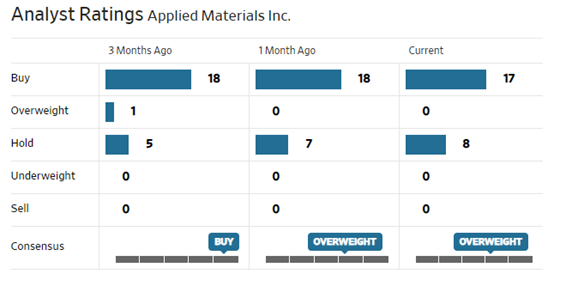

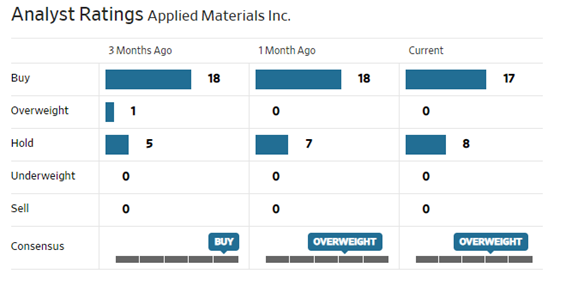

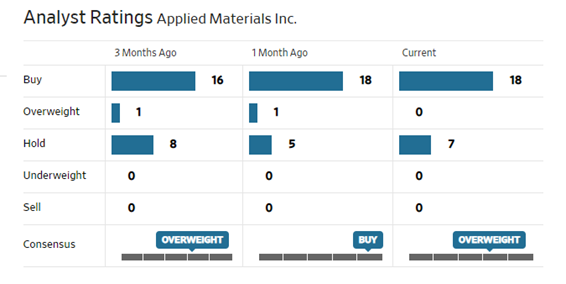

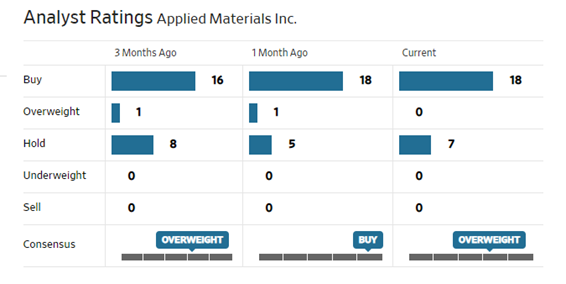

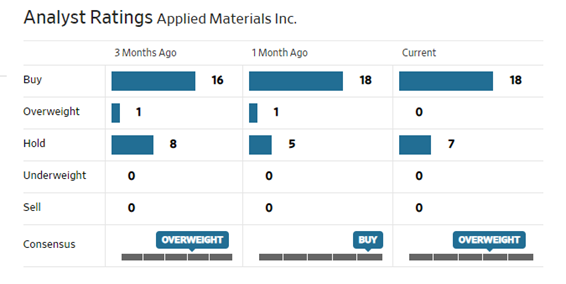

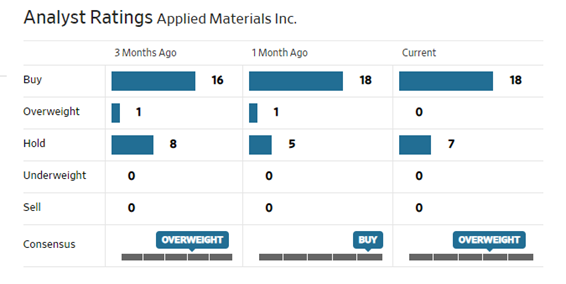

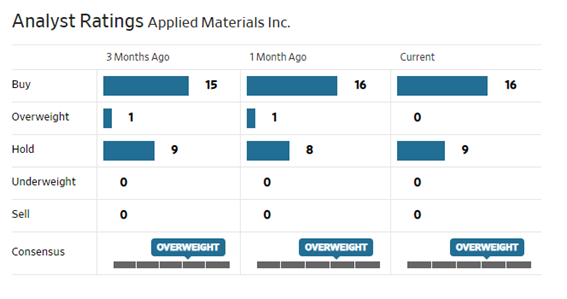

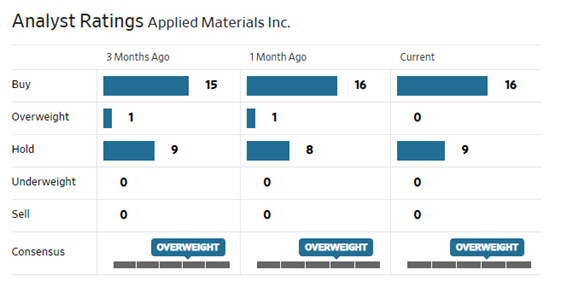

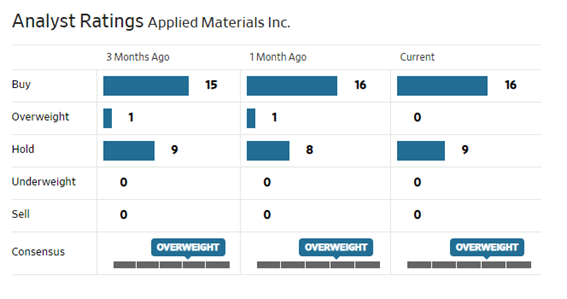

当然、AMATに対するウォール街の評価は高く、下記のような状況となる。

2020年12月14日号

少々申し込み手続きなどが面倒でもあるが、今年のSEMICON JAPANはバーチャルで開催。半導体製造装置の今を知るにはひと手間掛けても覗いてみる価値はある。在宅・リモートの時代も悪くない。

そもそも近年はSEMICON JAPANの会場に行っても、日本では実機の持ち込みは殆ど無くなってしまったから。画像クリックして「申し込み手続き」へジャンプしてみて欲しい。

2020年12月3日号

2020年12月1日に終値84.27ドルとなり、年間で株価は35%上昇した。日中の最高値84.63ドルは新記録更新となる。これが日本株を含む他の半導体製造装置メーカーの株価にポジティブな影響を与えたことは事実で、意味するところは、半導体製造の付加価値がより製造装置メーカーに移行していることを意味する。米中問題で中国製半導体の脅威を気にする向きもあるが、恐らく、米国製の半導体製造装置メーカー抜きに、最先端半導体技術競争に伍して戦うのは容易なことではない。

技術的な素晴らしさを説明するには、半導体製造プロセスを理解されていないと、専門用語の羅列で煙に巻いているだけに聞こえてしまう可能性が高いので、敢えて省略するが、重要なことはAIの時代を迎えて高い演算能力を低消費電力というを実現することがニューラルネットワークの為には強く求められており、この難題を抱える半導体製造の解決策を提供出来る最も近い位置にアプライド・マテリアルズがいるということだ。従来はあまり問題にされてこなかった、半導体パッケージプロセスなども、益々重要な位置づけとなってきている。やはり世界最大の半導体製造装置メーカーという看板は伊達ではなかったということだ。

市場は下記で説明した決算説明の内容を徐々に消化してきているようだ。

2020年11月13日号

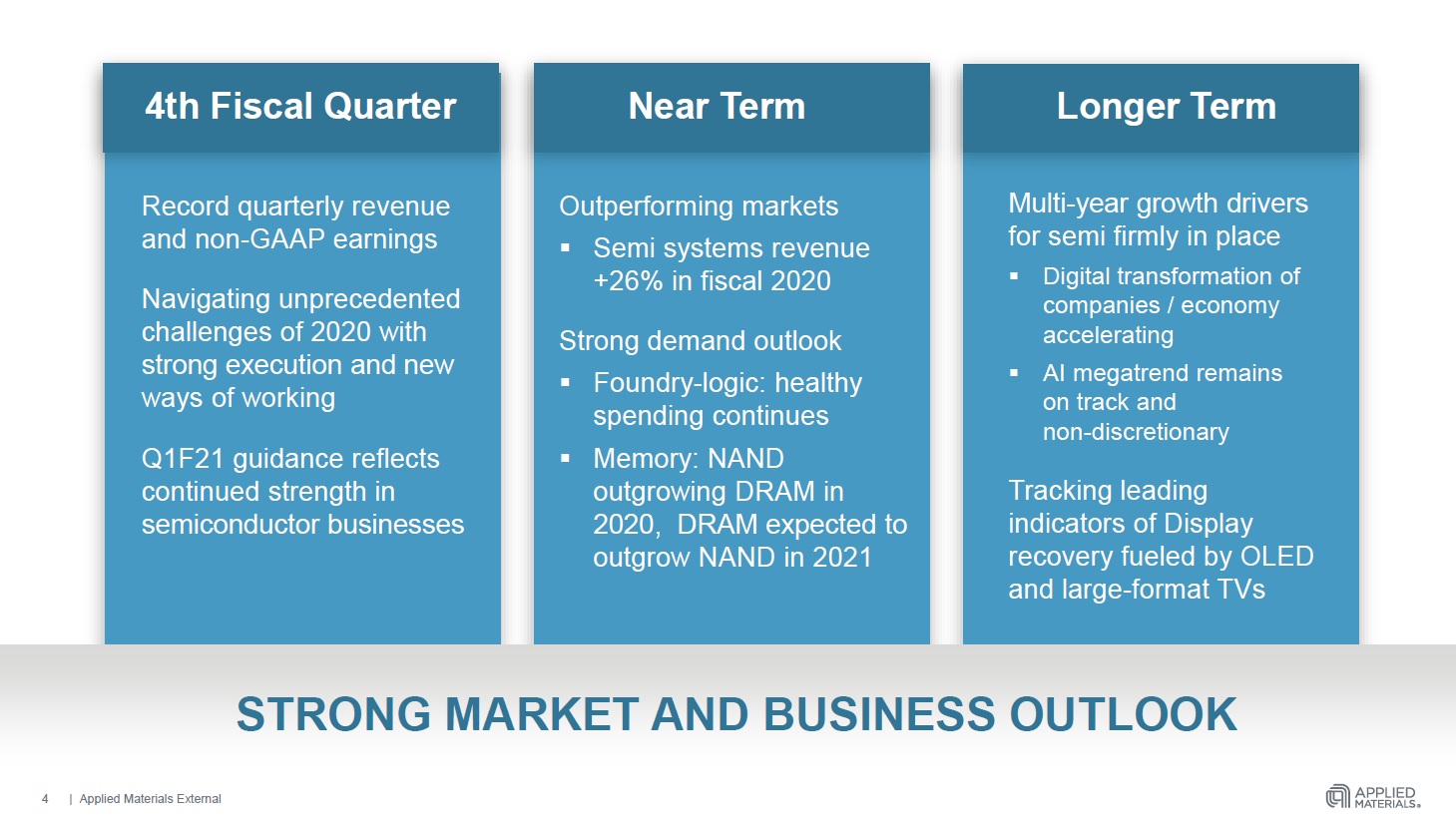

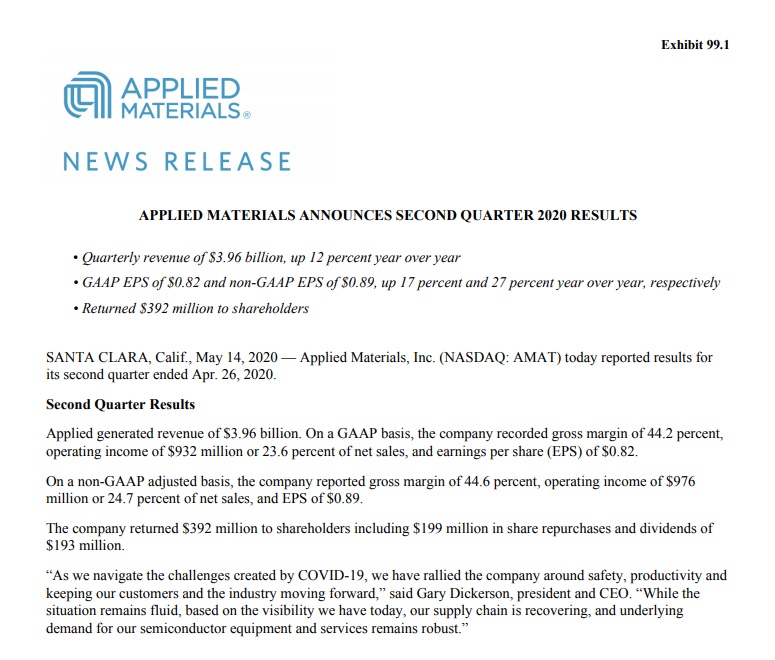

アプライド・マテリアルズが12日に発表した2020年第4四半期の内容は既に市場もかなり強烈にポジティブな内容として評価している。株価は発表後、既に約1割の上昇だ。自慢話をするつもりは無いが、そもそもアプライド・マテリアルズが決算で市場を失望させることなどあり得ないと自信を持っていた。何故なら、今は物凄い戦国時代であり、また業界構図の大改革が起こっている時であり、半導体メーカー各社は生き残りをかけて必死だからだ。それはCEOのゲイリーディッカーソン氏のコメント「私たちの将来の機会はかつてないほど素晴らしい状況にある。強力なテクノロジー・トレンドが具体化するにつれて、私たちはお客様のロードマップを加速し、市場をアウトパフォームする最高の場所にいる」というコメントにも表れている。

FQ4非GAAPベースのEPSは$ 1.25となり市場予想を$ 0.08ビート、収益も第4四半期として過去最高の$4.69Bとなった。一株利益も年換算$5ドルも初めてこと。年間では売上成長率が18%、利益成長率が37%となった。予想に違わず、自動車産業などは振るわなかったが、これは来年にはリバウンドするだろう。またメモリー関連の投資がロジック関連を完全に上回っている。2020年はNANDがDRAMよりもより成長し、2021年はDRAMがNANDを追い越すだろう。こうした状況を踏まえて同社は来年以降も極めてポジティブだ。

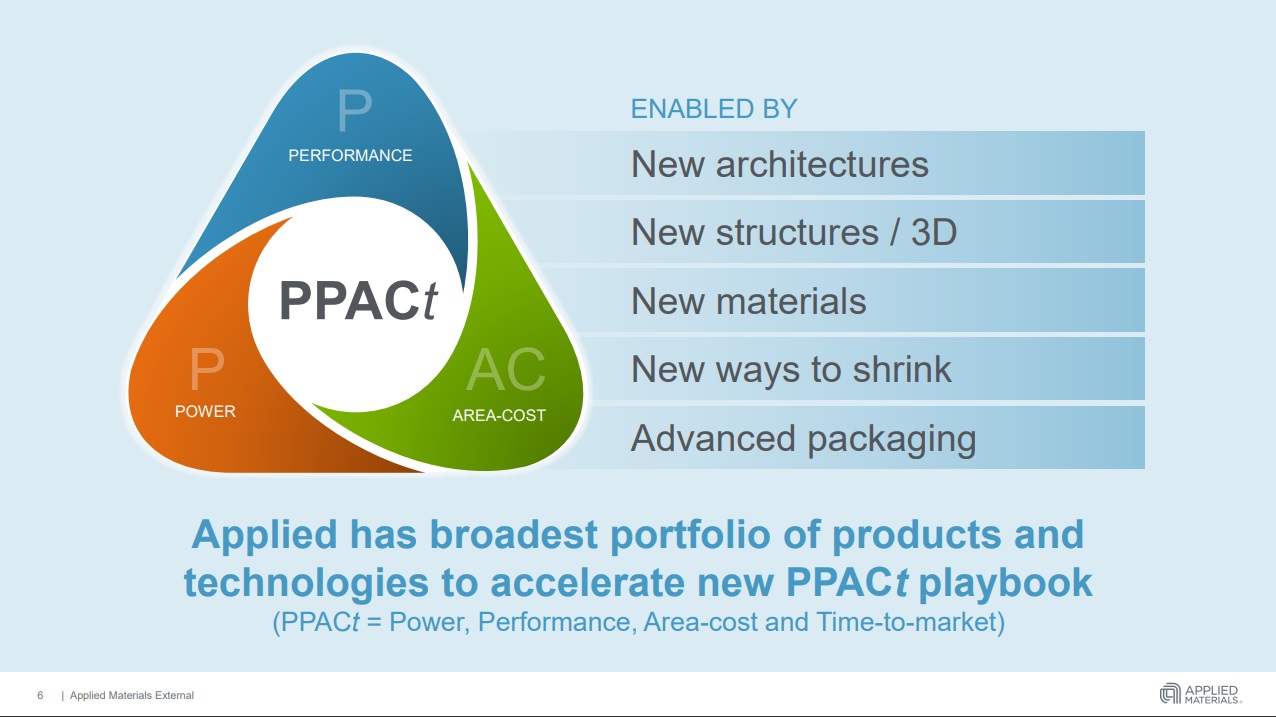

またウェハーの光学検査機器事業も非常に好調になってきている。ひとつの大きな理由が、従来のムーアの法則の世界からパフォーマンス、電力、面積コスト、および市場投入までの時間の新しいプレイブックで動き始めているからだ。これには新しいアーキテクチャ、新しい構造、新しい材料、微細化の新しい方法、および新しいパッケージングテクノロジが含まれいる。2021年に注目するもののひとつは、ITアプリケーション向けの有機LEDディスプレイOLEDの採用の増加、スマートフォン市場でのOLEDの採用の増加という。

やはり今飛ぶ鳥を落とす勢いのTSMCと、必死の巻き返しに挑む巨人インテルを主要顧客とする強みだろう。また一時期はスローダウンしていたSamsungのNAND向けの設備投資が55%も増加している。この傾向は顕著に目をくぎ付けにする。

下のスライドは、新しいPlaybookと称するPPACtの内容説明だ。半導体を作る側も大きくまた変わりつつある。

2020年9月6日号

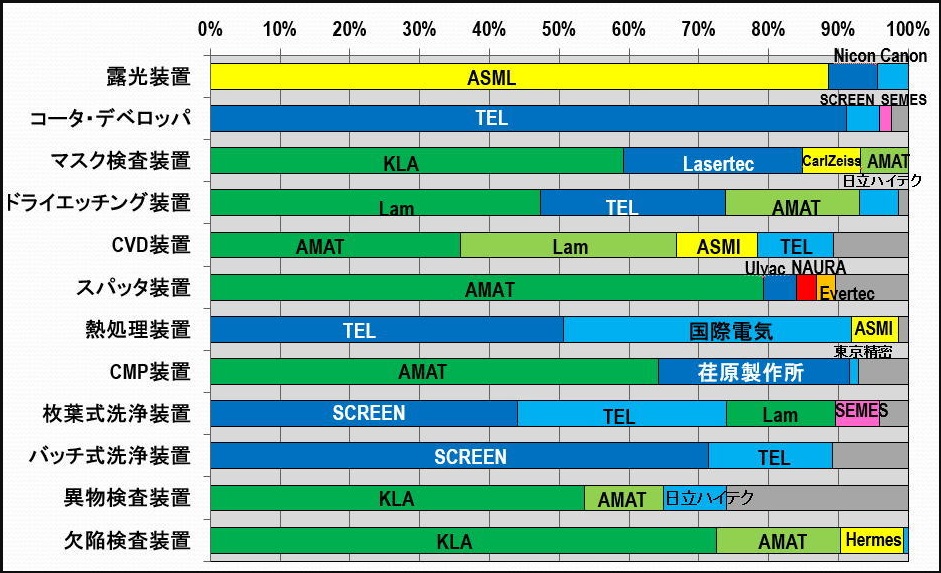

たまたま良くまとめてあるチャートを見つけたのでご披露します。左側縦に並んでいるのが、所謂半導体製造装置の装置名です。2019年時点で黄色が欧州、緑が米国、青が日本となります。アプライドマテリアルズについては、当然「AMAT」と書いてあるところで、例えばスパッタ装置ならば、世界シャアの80%超を占有するものの、その上の露光装置ではゼロということになります。

日本の株式市場で話題を集める銘柄のひとつにレーザーテックがありますが、マスク検査装置の25%程度だけです。一方、スクリーンHDは、枚葉式洗浄装置で約45%、バッチ式洗浄装置で約72%のシェアを有することが分かります。熱処理装置の国際電気についてはアプライドマテリアルズが買収してしまいました。これが世界市場です。

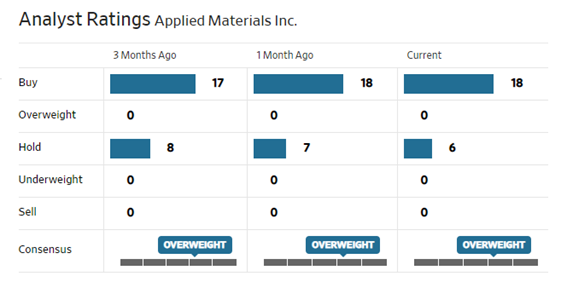

因みに同社に対する市場アナリストの評価は以下の通りです。

2020年8月14日号

現地13日引け後、5-7月期の決算発表を行った。実績収益は$4.4Bで市場予想を$230M上回り、NON-GAAPのEPSも$1.06と市場予想を$0.11上回った。

また第4四半期の見通しについても、ガイダンスは収益が$4.6B±$200M(市場コンセンサスは$4.35B)、EPSについては$1.11-1.23(市場コンセンサスは$1.02)と強気な内容だった。半導体製造装置については前年比28%増、ファンドリーやロジック他が+55%、DRAMは+27%から+22%にスローダウン、Flashも24%から23%にスローダウンする。これはWestern Digitalが言っていたことを符合する。

まず最初のスライドだが、第3四半期の総括と、近いところともう少し将来のことについて触れている。まず生産性はCOVID-19のパンデミック前の水準に回復していることを謳い、すべてのセグメントで2桁成長を遂げている。来期の真ん中あたりで四半期ベースの記録を更新する勢いだという。半導体需要は顧客の工場建設の計画や研究開発の状況を含めて強くなっている。ただ長期的なところで、経済のスローダウン自体は注意を要すると考えている。

今回の資料の中で、他のものにはあまり感激しなかったが、この1枚は今の半導体業界をよく示していると思う。すなわち重要なポイントは下記の5点だということ。

- 新しいアーキテクチャー技術

- 新しい3D構造(積層)技術

- 新しい素材

- 新しい方法による微細化

- より進んだ半導体パッケージの仕方

ということで、同社はその全てで半導体メーカーと協働出来る力をもつと。このPPACt=Power, Performance, Area-cost and Time-to-market というのはちょっと記憶しておくといいかも知れないと思った。

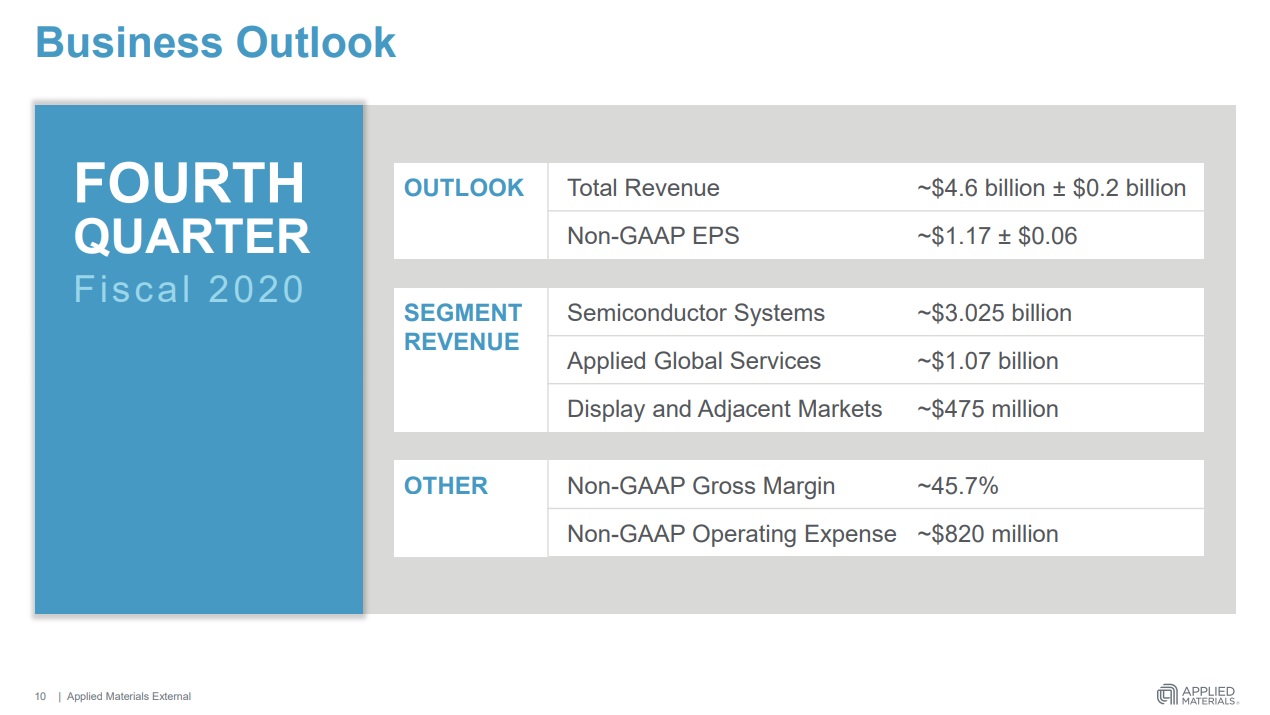

下記の表は来四半期のガイダンス。前述した内容で更にブレークダウンしたもの。こうしたものを決算時に確認して、自分の印象と合っていることを確認するのは重要な作業だ。

2020年7月23日号

7 月 20 日 (現地時間)、ファウンドリ/ロジックノードにおける 2D スケーリング継続の妨げとなる 重大なボトルネックを解消する新技術を発表した。

『新しいプロセス技術 Selective Tungsten は、トランジスタの コンタクト形成方法を一新する。コンタクトとは、トランジスタをチップ内の配線につ なぐ起点となる最小レベルの配線要素で、コンタクト抵抗が高いとトランジスタの性能 が低下し、消費電力が増えるが、この画期的な選択的成膜技術はコンタクト抵抗を引き 下げるので、トランジスタとコンタクトのノード微細化を 5nm、3nm、ないしそれ以下に まで継続することができ、消費電力、性能、面積あたりコスト(PPAC)を同時に改善す ることが可能だ』という。

かなり専門的で100%理解することは半導体のエンジニアでないと無理だろう。当然も私にも100%の理解は無理だ。だが2つ明確に分かることがある。

- 微細化向けた技術のボトルネックがこれでまたひとつ解消出来たということ

- 中国が国産化を狙う半導体製造について、最先端技術に追いつくためには、これでまた中国にはハードルが増えたということ。米国製半導体製造装置は現在の米中関係では輸出されないし、当然技術者も派遣されない。

詳細は下記のプレスリリースの画像をクリックすれば、当該プレスリリスの日本語ページに飛ぶようにしてある。

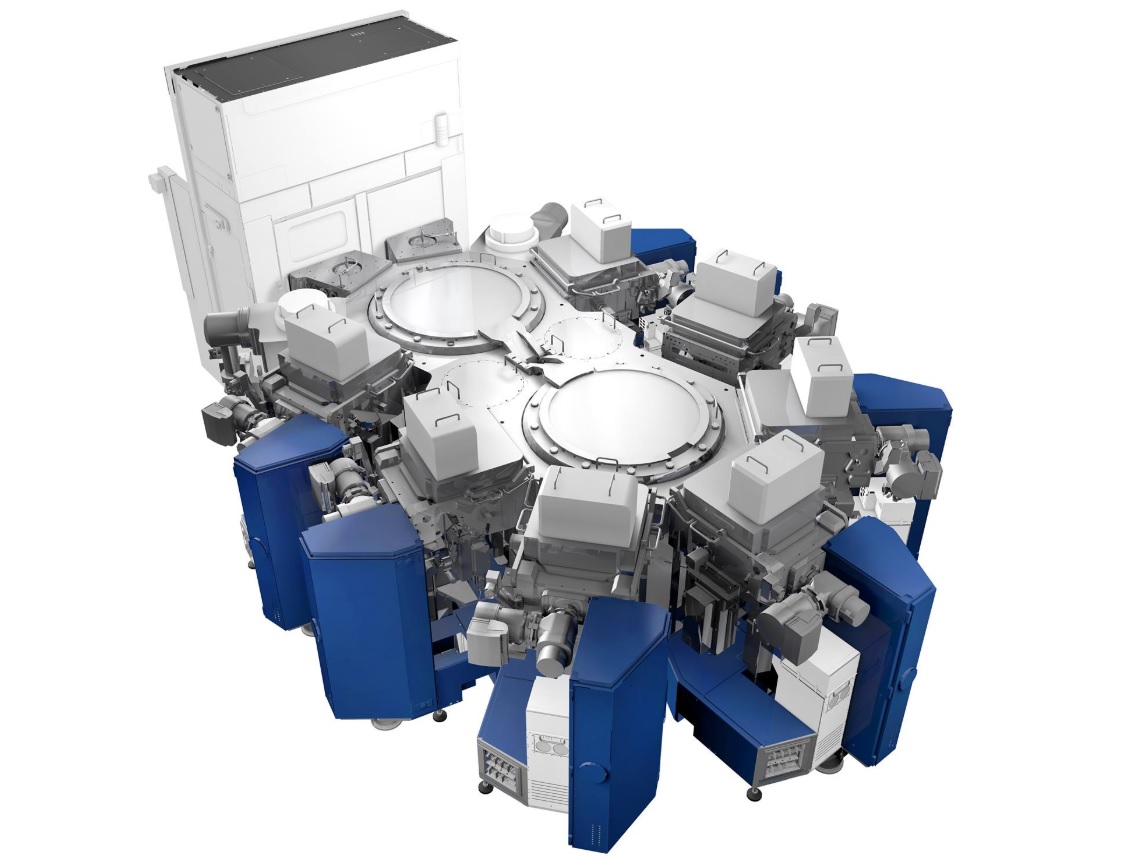

下記がその半導体製造装置の写真だ。

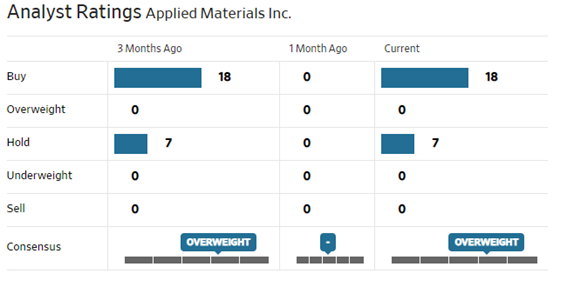

現時点のAMATの業界評価は下記の通り。

2020年6月20日号

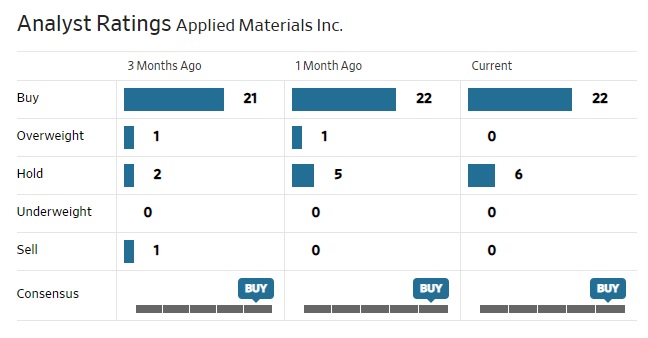

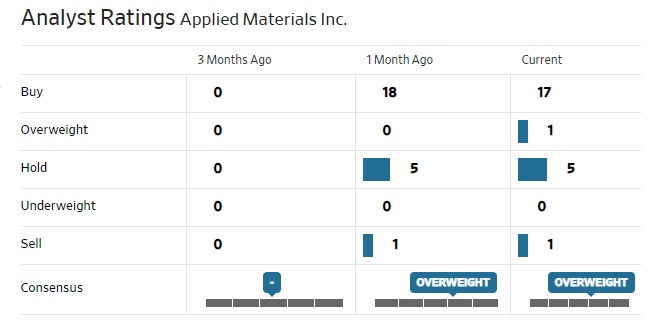

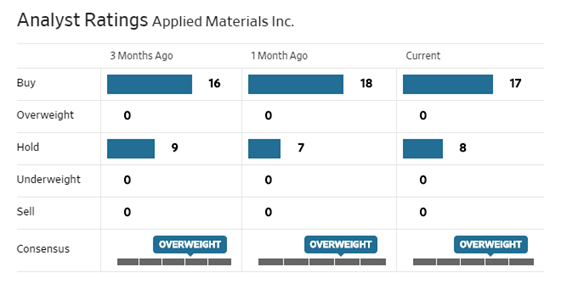

業界第3位の東京エレクトロンが業績見通しを増配を発表したことで日本市場では賑わいを見せていたが、業界トップのアプライドマテリアルズはどうかと言えば、引き続き力強い。まずは下のアナリストのレーティング状況の最新版を見て頂こう。現在ではSellレーティングをつけているアナリストは居ない。ただ、コメントの中ではファーウェイに関する影響をどう受け止めるかによって、評価がある程度違っていることも確かだ。

ただ前回の決算発表の時、CEOが発言した需要見通しについては非常に強気なものがあり、下記のPress Release も内容は強気だ。今回、東京エレクトロンは収益見通しと増配を評価されたようだが、本来、半導体製造装置メーカーの株価に一番影響するのは受注状況だ。それは注文から設置・稼働開始までの時間が長く、決算書に示される数値は、顧客との過去の取引の結果でしかないからだ。その意味でも、下記のプレスリリースにある最後の3行、CEOコメントは非常に重みがある。

2020年5月15日号

アプライドマテリアルズが14日引け後に発表した第2四半期の決算内容は、Non-GaapのEPSが$0.89と予想の範囲で、売上収益は市場予想を僅かに下回った。但し、グロスマージンはYOYで43.5%⇒44.6%へ、9億3200万ドルの営業利益は、純売上高の23.6%となりました。ただ東京エレクトロンでも同様にお伝えしたが、半導体製造装置メーカーの決算を足元の収益で論じるのは極めてナンセンスである。それは受注から納品して、設置テスト後のランプアウトまでの期間が半年や一年では無いからだ。

同社が発表した決算の見通しは、COVID-19の影響を慎重には捉えているものの内容的には強気と見ても大丈夫だ。内容的には、次の二つのプレゼンテーション用のスライドがそれを端的に示している。まずは1枚目。終わった期に関しては、COVID-19に関わる規制がサプライヤーに一部に影響が出てしまったが、今期に入り、記録的な受注とバックログを抱えている。セグメントとしては、ファンダリー/ロジックは引き続き需要が強い。またメモリーについては在庫及び価格トレンド共に好調である。よって、FY20のアプライドマテリアルズの売上収益は二桁の伸びとなる。マクロは向かい風もあるが、AI-BIG Dataのメガトレンドは順調に進んでいる。

通期見通しは示さないが、このまま余程のことが無い限りはQ3もQ4も一桁台後半のQoQの売上成長率が見込まれる。などがスライドとしても語られている。

これとは別に重要なのは、決算説明会でCEOのゲイリー・ディッカーソンが話した内容だ。まず彼が耳にしているファンダリー/ロジックのセグメントについては「最先端分野は特に需要が強い。ただ自動車と産機の部分で若干の落ち込み(ポケット)が見えている。メモリーに関しては、前四半期の時にご案内したことと大した変化は起きていない。つまり在庫レベルの順調な改善と、価格の進展だ。そうした結果、メモリービジネスの需要はかなり大きくなってきている。仮にCOVID-19の影響を加味したとしても、今年度半導体ビジネスは二桁の成長をすることが出来る。」ということだ。僕らが見ているビジネストレンドに間違いはない。

またこうも言っている「明らかに、消費者の支出動向はエレクトロニクス産業を含む多くのセクターにとって逆風が吹いてはいるようです。でも同時に、世界的なパンデミックは、すでに進行中だった主要な技術の活用を加速させています。在宅勤務、在宅学習、eコマースなどは、クラウドデータセンターと通信インフラストラクチャへの投資を促進しているからです。企業は、地理的冗長性と自動化およびIoTテクノロジーの使用の増加を含む、より強力なBCPを構築することを期待し、AIとビッグデータの採用は多くの企業にとって不可避です。以前にもお伝えしたように、これらゲームチャンジャ―のテクノロジー変革は、結果としては勝者と敗者を明確に分けることになるでしょう。」とも言っている。

つまり企業が現下の状況で生き残るためには、このゲーム勝つ必要があり、その為にはAIとビッグデータの活用に傾注することが不可避であり、よって半導体産業は力強い成長を持続するだろうというものだ。全く同感である。

2020年4月5日号

多くの説明は要らないと思う。下段3月2日号のところにある図と、今週のこの図を比較してみて欲しい。東京エレクトロンの着眼点にも記載したが、この図が全てを説明していると思う。

2020年3月29日号

大きなビジネストレンドと、新型コロナウイルスの影響の中でもデータセンターなどへの需要が強いことや、技術革新の真っただ中であることか、何も心配はしていないのだが、半導体製造装置の輸送には航空機が使われるため、足許の状況は必ずしも半導体メーカーのように「問題無し」と言い切れるものでは無い。

ひとつの例として同社はサプライチェーンと製造業務に対するコロナウイルス関連の影響を理由に、4月26日までの四半期の見通しを撤回した。影響がまだ読めないようだ。ただキャンセルになっているわけでは無く、単に後ずれするだけと思われる。

2020年3月2日号

諸々確認したが、ネガティブな材料は全くない。というか、そう簡単に新型コロナウイルスの関係で状況が激変するような業界では無い。技術が遅れたら負けるだけの半導体業界では、常に最新技術への取組みが続く。

カバーしているアナリストが2人減った。

2020年2月24日号

中国の半導体製造技術の向上阻止を目的として、またトランプ政権が何やら企んでいる。WSJ誌が報道している。ターゲットとなるのはHuaweiだが、米国企業自体が足を引っ張られるのでは意味がない。

今週はアナリストレーティングに変化なし。

2020年2月17日号

実に素晴らしい決算を予想通り発表してくれた。そして市場見通しも極めて明るいことが示された。それはCEOによるプレゼンテーションの中のこんなセリフにも溢れている。

Our markets are better than ever with powerful new growth drivers still only in their early innings. Applied’s opportunities have also never been better. By Gary Dickerson – President and CEO

まずファウンドリーとロジックの力強い投資が引き続いている中で、5Gに絡む最先端テクノロジーへの引き合いも強い。同時に、IoT、通信、自動車、電力そしてイメージセンサー市場の需要をサポートするための特殊ノードへの需要も確認出来ると言っている。NANDは価格回復の初期段階にあり、在庫レベルは昨年の8〜10週間に比べて4〜5週間にまで低下した。またDRAMについても在庫レベルは流通分も含めて適正に回復し、価格の底打ちも見えた。こうしたことから半導体市場の2020年以降は二桁成長の軌道を続けると考えているとどのコメントも力強い。正に想定通りと言える。

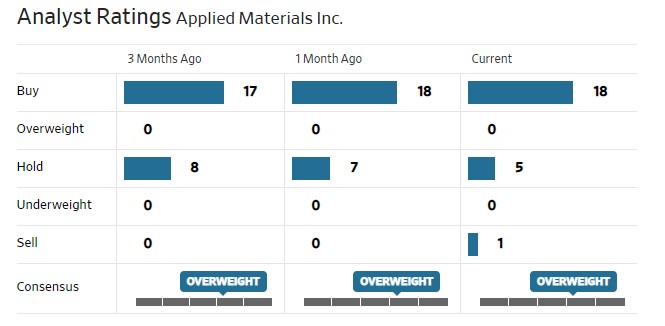

頑なにひとりSellをつけているが、殆どがBuyレーティングに変わった。ターゲット・プライスの平均値は$75.22ドル。まだ上だ。

2020年2月10日号

2020年度第1四半期の決算発表は2月12日に行われる。

KLAテンコールは半導体製造装置の中では、後工程の欠陥検査装置のメーカーであるが、発表された決算を見る限り、やはり半導体メーカーの動きは変わったことが分かる。12日のAMATの決算発表を楽しみしたい。

今週は駆け込みでBuyが1人増え、コンセンサスがOverweightからBUYに変わった。

2020年2月3日号

2020年度第1四半期の決算発表は2月12日に行われる。

22日に発表になった半導体製造装置メーカーのテラダイン(TER)の決算内容は市場予想を上回り、売上が$670-710M (市場コンセンサス: $554.5M) で一株利益が $0.86-0.96 (市場コンセンサス: $0.65)となった。こうした内容を確認していくことで、12日控える世界最大の半導体製造装置メーカーのアプライドマテリアルズの決算内容を予想するに良好な結果が出る兆候に見えるというものだ。

今週はアナリストの格付け状況に変化なし。

2020年1月27日号

2020年度第1四半期の決算発表は2月12日に行われる。

今週はBuyから1人Overweightに変えたようだ。

2020年1月20日号

2020年度第1四半期の決算発表は2月12日に行われる。

Ichor Holdings, Ltd. (ICHR)という半導体製造のプロセスツールの主要部品である流体配送サブシステム及びガスと化学物質配送サブシステムを提供する会社の決算が非常に良好で同社は株価は急騰したのだが、同社の売上の56%がLam Research社であり、32%がApplied Materialsからである。やはりこの分野の投資が加速し始めていることは、こうしたことからも見出すことが出来る。

今週はBuyに格付けし直したアナリストが2人増えた。

2019年12月30日号

インテルが半導体学会「IEDM(IEEE International Electron Devices Meeting) 2019」で、新たな2.5D/3D積層技術「Omni Directional Interconnect (ODI)」と、3D積層技術「Foveros」の実装の詳細を発表した。そして今後の同社のチップ積層戦略の全体像と将来ビジョンも示した。複数のダイを統合する積層技術に、新たな技術要素を加えることで、最終的にモノリシック(単体)チップに近い性能のマルチダイ構成を実現しようとしている。

チップを複数のダイの統合で構成するチップレット化では、AMDがZen世代のCPUで先行したためAMDの独擅場のように見える。しかし、実際には水面下の技術開発で、もっとも先行しているのはIntelのようでもある。これ以上は話が専門的なりすぎるので割愛するが、こうした場面で誰が大きな役割を担うかと言えば、半導体製造装置メーカーだ。

インテルの本社とアプライドマテリアルズの本社は驚くほど近い場所にある。サンタクララのフリーウェイ101号線を挟んで右と左だ。インテルが必死に眠れる獅子から立ち上がる時、まだまだアプライドマテリアルズにはメリットがある筈だ。

今週もアナリスト格付けに変化は無い。

2019年12月23日号

今週は特にコメントありません。

今週、BUYからHoldに変えたアナリストが1人いる。(表示プログラムにバグがあるようで、3か月目のデータが飛んでいるのはご容赦)

2019年12月16日号

7月に発表したKOKUSAI ELECTRICの経営統合。同社は生産効率の高いバッチ式プロセス装置とサービスで業界をリードしており、メモリー、ファウンドリ、ロジック分野の顧客に提供している。これらの装置は、アプライド マテリアルズが提供する業界トップの枚葉式処理装置ラインアップを補完するものとなる。同社は顧客との強固な関係と世界水準のサプライチェーンを持ち、日本のほかアジアに製造施設を構え、優れた社員を擁している。

そのKOKUSAI ELECTRICのブースがSEMICONにあったので、思わず写真を撮ってしまった。「KOKUSAIは次のステージへ!」という文字がある中で、正直ブースに活況感は無かった。

今週はアナリスト格付けに変化はない。

2019年12月9日号

今週特にコメントはありません。

今週はアナリスト格付けに変化はない。

2019年12月2日号

特に今週は目新しいニュースは無いが、UBSのアナリストが格下げしたことによるリアクションは短期間で終了した。それはそうであろう。今、この大きな流れの中で、またあのインテルから出状された手紙を見たりしながら、このセクターを売れる人は少ない。何せ、アプライドマテリアルズ社は業界トップの企業だから。

最近、一部でASMLに抜かれたとかいう話を耳にする時があるが、露光装置のメーカーと前工程全般のメーカーを同列に並べるのは如何なものかと思ってしまう。

高所恐怖症から一人のアナリストがBuyを外したようだ。合計人数が減っているから、どこかに転職したのかも知れない。

2019年11月25日号

前述のように、アナリスト格付け変更がきっかけとなって、決算を受けて上昇した分がすべて吐き出された。

ただ半導体業界が抱えている技術トレンドには①微細化(次世代プロセステクノロジー)と②NANDメモリーなどの多層化(100層超も視野)、③SiC、GaN、GaAsといった化合物半導体材料の開発と使用など、多くの流れがある。

当然、これらを誰が解決出来るかと言えば、実力がある半導体製造装置メーカーだと言える。かつて微細化が進む中で、半導体露光装置メーカーとして存在したキャノンが脱落し、そして現在ニコンが脱落の危機に瀕している。残ったはEUVリソグラフィを得意とするASMLだけだ。そしてその露光装置は1台が1億ユーロを超えると言われている。この実力ある半導体製造装置メーカーだけがカッティングエッジのテクノロジーを切り開くというトレンドは消えるトレンドで無いことは確実だ。

燦然と輝くSell格付けをつけた唯一のアナリストがUBSのTimothy Arcuriだ。MD(Managing Director)らしいのでいい加減な新人アナリストの度胸試しでは無いと思うが、相当に歪な位置にひとりで居ることは確かだ。

2019年11月18日号

決算発表内容、ガイダンス、CEOやCFOのコメント、そのどれひとつとっても投資家として満足のいく内容だったと言える。決算発表を受けて株価は翌日の本市場で前日比+8.95%も上昇した。

ただ物語はまだ始まったばかりだと言う事が出来ると思っている。これからまだまだ半導体は進化を続けなければならない。「ムーアの法則はもう終わった」という次元のところに立ち止まっていたら、恐らくこれからの流れは取り切れないであろう。

今週はまだアナリスト格付けに変化なし。

2019年11月11日号

11月8日、迅速な顧客対応を目的とした初の施設であるMaterials Engineering Technology Accelerator(META Center)の開設を発表した。ニューヨーク州立工科大学(SUNY Poly)キャンパスにクリーンルームを作り、お客様とパートナーに最先端のプロセスシステムへのアクセスを提供し、ラボからファブまでの時間短縮を目指すというもの。チップ製造が新しい材料、プロセス技術、デバイスのプロトタイピングなどでますます困難となるなか、最先端を行く半導体製造装置メーカーの地位を更に確固たるものとする狙いがあると思われる。半導体製造は限りなく応用物理の世界の最先端になっているのだから。

Buyレーティングをつけたアナリストが1人増えている。

2019年11月4日号

四半期決算発表のカンファレンス・コールの日程が発表された。

https://ir.appliedmaterials.com/

同業のテラダインや東京エレクトロンの決算を見る限り、アプライドマテリアルズの決算が悪いわけはないだろうと予想する。

今週はアナリストのレーティングに変化はない。

2019年10月28日号

今週は特にコメントなし。

今週はアナリストのレーティングに変化はない。

2019年10月21日号

台湾の半導体ファウンドリーであるTSMCが発表した決算は投資家を安心させるものだった。そして設備投資を拡大することも併せて発表した。恩恵を受ける企業と言えば、当然最先端を行く半導体製造装置メーカーだ。

また併せてTSMCは2019年12月に米カリフォルニア州サンフランシスコで開催される半導体デバイスに関する国際会議「IEDM(2019 IEDM)」にて、モバイルデバイスと高性能コンピューティング(HPC)向けに最適化された最先端となる5nm CMOSプロセスプラットフォームに関する講演を行うことが、IEDMが公開した「Late News Paper」から明らかになった。

TSMCの5nmプロセスは、従来の7nmプロセスに比べて、ロジック回路密度がほぼ2倍(正確には1.84倍)、速度が15%向上(消費電力が同じ場合)、そして消費電力が30%削減(速度が同じ場合)という性能を発揮するという。これらの恩恵を受けるのもやはり最先端の技術を持つ半導体製造装置メーカーだ。

今週はアナリストのレーティングに変化はない。

2019年10月14日号

アプライドマテリアルズは、① クラウドを支える存在としてのDRAM、NAND、そして② DRAMのスケーリング速度の低下を補うストレージクラスメモリ(SCM:IntelのOptaneなど)、③ エッジの進化を支えるMRAMといった見方を示しているが、これらNew Memoryは早ければ2年程度で市場が形成され、5年程度で性能とコストの折り合いがつくようになると予想している。これを見越して先月投入した次世代メモリの量産展開の容易化を可能とする成膜装置「Endura Clover」と「Endura Impulse」に対する引き合いは既に台湾を中心に、韓国や中国など、アジア圏を中心に出てきているようだ。半導体メーカー各社の動き次第では、市場の成長速度はさらに高まる可能性がある。技術の流れを追う目線は、常に前へ前へと進んでいることが証明されている。

今週はアナリストのレーティングに変化はない。

2019年10月7日号

AMATは11月14日に第4四半期の決算発表を行うが、それ以前にASMLが10月16日TSMCが10月17日、Lam Researchが10月23日、東京エレクトロンが10月31日に先んじて決算を発表する。セルサイドのターゲット・プライスは現状$53.50だが、CITIなどはこの流れの中で$62としている。

先週とアナリストレーティングは変わらず変化なし。

2019年9月30日号

CITIは半導体製造装置メーカーに関して、より積極的なスタンスを取り始めたようだ。その根拠はサプライチェーンをチェックした結果、NANDが2019Q4で20%も値段が上がると予想していることによる。またHPCの設備投資が正常化することで、DRAMの価格も安定するという。

これらにより半導体製造装置メーカーに対してより積極的な姿勢を示しているが、トップピックはアプライドマテリアルズ社ということだ。このニュースはWDCなどにも好影響を与える。

先週とアナリストレーティングは変わらず変化なし。

2019年9月23日号

Wells Fargo がAMATなどの半導体製造装置メーカーのレーティングを引き上げた。AMATに関して言えば、ターゲットは$52からS58としたようだ。因みにEUV露光装置のASMLも$240から$276まで引き上げている。背景にあるのはEUVの話と絡め、やはり最先端技術の導入加速だろう。

半導体ビジネスは常に最先端にいるものが勝つという特殊なビジネスモデルとも言える。設備投資に対する経営陣の躊躇がもたらす他社への劣勢は、致命的な結果を導くことを優秀な経営者は知っている。日韓問題があるなかで、韓国勢は躊躇し、米国勢や台湾勢にはためらいがない。半導体メーカーのシャアはこの先劇的に変わってくる可能性さえある。

先週とアナリストレーティングは変わらず変化なし。

2019年9月16日号

今週は特にありません。

先週とアナリストレーティングは変わらず変化なし。

2019年9月9日号

シティ2019グローバルテクノロジーコンファレンスコールが9月4日に行われCFOから先々の見通しについて、強気なコメントが発せられた。具体的には「I guess, what I’d say is, we are better positioned now than I think this Company has ever been.:過去に見たことが無いぐらいに素晴らしいポジションに今いる」というもの。このコメントが発せられた翌日、日本では「半導体 近づく売り時」という例のコラムが掲載された。当然、株価は同社のCFOのコメントに従って動いたのは言うまでも無い。

先週とアナリストレーティングは変わらず変化なし。

2019年9月2日号

韓国半導体企業が設備投資を減額するかも知れないとする傍ら、Micron Technologyの台湾法人、台湾美光記憶体(Micron Memory Taiwan)が4000億NTドル(約1兆3000億円)を投じて、台中市の中部科学工業園区に最先端DRAMの新工場を2棟建設すると台湾の日刊紙「經濟日報」が8月26日付けで報じ、その後、現地の複数のメディアが後追いで報じている。

言わずもがなの話であるが、最先端DRAMの量産工場となれば、潤うのはアプライドマテリアルズのような世界No.1の半導体製造装置メーカーである。恐らく、EUV露光装置も含めるので蘭ASMLも恩恵を受けるだろう。

こうした話は、4-6月期決算発表時の同社CEOのコメントと符合する。業界が動き出しているのは事実だ。

先週とアナリストレーティングは変わらず変化なし。

2019年8月26日号

今週は個別のコメントは特になし。

BUYからHoldに変えたアナリストがひとりいる。

2019年8月19日号

予定通り15日に四半期決算を発表したのでWebcastingを楽しませて貰った。決算内容自体は市場コンセンサスなどをちゃんとBeatし、ガイダンスについても2020年からの回復により強い自信をCEOが示すなど、全く問題は見当たらないように思えた。事実、その流れを受けた日本市場では、東京エレクトロンの株価は大きく上昇し、同社の目標株価を大きく引き上げるアナリストも散見された。

だが、米国本市場での決算発表を受けた動きは予想に反して下落した。調べてみると、そのWebcastingの中でCFOのDaniel Durnの発言を上げ足取りのようにネガティブ評価した動きがあったということだ。あるコメントでは「management’s earnings call comments that suggested limited visibility into the timing or magnitude of a recovery.」というのがあった。

確かに、そのカンファレンスコールの中での質疑応答にDurn CFOが「While I’m still not ready to call the bottom of the cycle, I see positive leading indicators of future growth in memory.」などと答えてもいるが、半導体製造装置のガイダンスで、今市場が求めていたのはこういう話の筈だと思っている。

Gary Dickson CEOは2020年が楽しみな年になると確信しており、それはメモリではNANDから始まりDRAMはあとだ。最先端ノード(7nmから5nmへ)などは、材料面でも新しい技術が必要になるので、ロジック ファンダリーなどの動きそうだとコメントしていた。正にこれから始まろうとしていると見ている。

アナリストのレーティングに変化は無し。

2019年8月13日号

15日に四半期決算を発表しWebcastingされる。

アナリストのレーティングに変化は無し。

2019年8月5日号

大手半導体製造装置メーカーのLam Research社が31日に発表した第4四半期決算で売上が市場予想を下回ったことなどから、前週のアナリストのレーティング引上げなどのムードを壊してしまっている。ただ同社は下記のように15日に四半期決算を発表しWebcastingされる。

アナリストのレーティングに変化は無し。

2019年7月29日号

今週、ゴールドマンサックスが半導体製造装置メーカーに対する見通しを格上げしてBuyとした。その背景や意図は前回お伝えした通り。

気の早いアナリスト(たぶんGS)がHold評価からBuyにひとり格上げしている。

2019年7月22日号

決算期が5-7月期になるので、同社の発表はまだ先だ。とするとやはり蘭ASMLの決算内容から状況を推察することが出来るが、底打ちの兆しはあるのだろうと思われる。何故なら、EUVの露光装置を一台購入しても、新しいプロセスの半導体製造ラインは作れない。露光装置以外を購入するとなれば、AMATか東京エレクトロンかなどとなる。

ASMLは盛んにロジックが強いと言っていた。これの意味するところは、単純には非メモリだと思われるが、もしかするとストレートにインテルの事を指しているのかも知れない。だとすれば、AMATには非常に良い話という事になる。

アナリストの評価は今週変わらず。

2019年7月15日号

今週は特にありません。

BuyからHoldに変わったアナリストが一人いる。

2019年7月8日号

今週はKOKUSAI ELECTRIC社買収に関する話以外は特になく、是非そちらの別記事をご覧頂きたい。

https://test.fundgarage.com/7595/

アナリストレーティングに変化なし。

2019年7月1日号

特に今週はコメントありません。

2019年6月24日号

18日にBarronsにCEOのGary Dickersonの取材記事が掲載されている。特に私が普段お伝えしている流れについてなど目新しいものは無いが、彼の最後のコメントをご紹介する。「I believe that in the next couple of years our business will strengthen considerably. Now is the time to be ready.」

アナリストレーティングに変化なし。

2019年6月17日号

EvercoreのアナリストがLam Research格付けを下げる一方で、2020年後半までメモリの回復は起きないとレポートしたことでフィラデルフィア半導体指数が1.9%下落したが、Applied MaterialsとASMLは別格としたようだ。その意図は恐らくインテルの設備投資動向だ。

インテルはご承知の通り、メモリではなくてCPUが主体。そして現在は(既にお伝えしたインテルの記事でご記憶がある通り)10nmの微細化レベルでの生産立ち上げを必死になって急いでいる渦中だ。半導体製造装置最大手のAMATと露光装置のASMLはこの恩恵を受けるという事だろう。

アナリストレーティングに変化なし。

2019年6月10日号

現在、MF10Cのトップ・パフォーマーで、先週の値上がり率も7.2%、そして認定後6.2%の上昇と調子が良い。微細化のためのプロセス周りに需要回復の兆しを読んでいるレポート類も散見される。

HOLDのアナリストが一人増えたので、BUYからOVERWEIGHTへ。

2019年6月3日号

インテルが10nmでの生産を開始したとの発表があったのはFund GarageのFacebookで速報を入れたが、徐々に動き出すと思われる。

7月9日にサンフランシスコで「The AI Design Forum」が開催される。何百人ものプロセス技術の専門家、チップ設計者、ハードウェアエンジニア、ソフトウェア開発者が集まり、材料からシステムまで、AI時代の業界の課題をディスカッションする。

AMATは世界中のほぼすべての新しいチップと高度なディスプレイの製造に使用される材料工学ソリューションのリーダーであり、原子レベルで素材をモディファイし、産業レベルのスケールでそれらを有効にすることで、顧客が考える可能性を現実に変えることに貢献すると謳っている。イベントに参加できればいいのだが、何せ場所はサンフランシスコ。ネットで視聴出来るか探るつもりだ。

2019年5月27日号

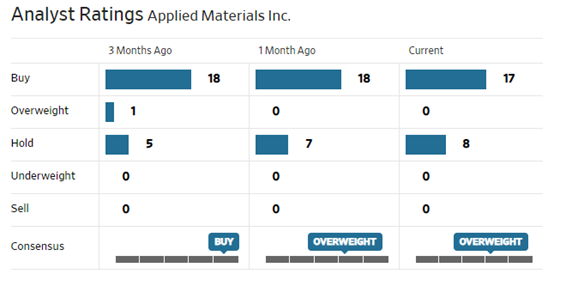

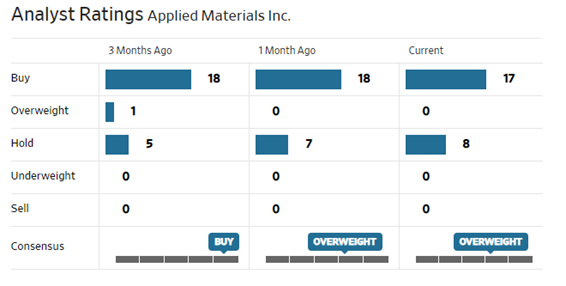

決算発表後、アナリスト達の評価は徐々に上がっており、今週のコンセンサスはついにOVERWEIGHTからBUYに変わった。

2019年5月20日号

前回の期待に違わず、アプライドマテリアルズは素晴らしい決算と、力強いコメント及びガイダンスを発表してくれた。その背景にあるのは、勿論一つはインテルの現状だ。ただそれ以上に社長兼最高経営責任者(CEO)のGary Dickersonと最高財務責任者のDan Durnが強調していたのは、半導体産業の多様化だ。AIの時代(big data era)に移行するにつれて、新しい成長ドライバーが登場しているという。それがクラウド・データセンタであり、5Gインフラストラクチャであり、IoTであり、そして自動車関連である。これらが半導体産業の成長を加速させているという。正に聞きたいコメントそのものがWebcastingを通じて聞くことが出来た。

市場の見方が僅かな期間で如何に強気度合いを高めたか、それを確認して頂く為に、敢えて最新版の下に前回分を添付する。

(最新版)

(前回分)

2019年5月13日号

決算発表は5月16日。

インテルの現状を考えると、多少強気のガイダンスが通常ならば出る筈なのだが、一方では中国への技術移転等の問題があり、どの程度のガイダンスを16日に出してくるか、要注目しておきたい。

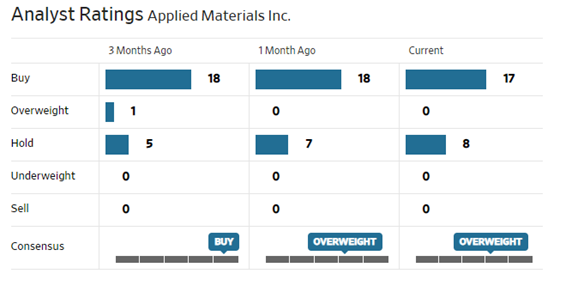

市場の見方は下の図が示す様に強気が多い。先週と変わらず。

2019年5月6日号

決算発表は5月16日。

市場の見方は下の図が示す様に強気が多い。先週と変わらず。

2019年4月29日号

決算発表は5月16日。

市場の見方は下の図が示す様に強気が多い。

ただ今回東京エレクトロン(8035)の決算が発表になったので確認してみたが、4-9月期についてはかなり慎重に見ている。下記の東京エレクトロンの決算説明会資料を見て欲しい。明らかに足元の期がボトムと想定している。

結果、東京エレクトロンも急落するとまでは言わないが、26日の決算発表前の終値17645円は市場が目線を先々にだけ持っていってくれて、足元は織り込み済みと判断しない限り、15000円台への下落は有り得そうだ。ただその場面は間違いなく買い場なのだが。

2019年4月22日号

本文でも示したように、欧州最大の半導体製造装置メーカーであるオランダのASMLホールディングの4-6月(第2四半期)売上高見通しが発表されアナリスト予想に一致した。 付け加えて同社は最新のリソグラフィー装置をさらに3台受注したことも公表した。

半導体製造のプロセスには多くの段階があり、それらについては別途レポートを纏めたいと思うが、ASMLがカバーするリソグラフィーというのは、日本語では「露光装置」と呼ばれる部分で微細化が極限まで進んできている昨今においては、ボトルネックに成り易く、更に非常に高価な機器となる。

その分野において、「最新のリソグラフィー装置をさらに3台受注」ということは、明らかにどこか大手の半導体メーカー(想像はつくが)が設備投資を再開した証拠であり、半導体製造装置分野が賑わう事が予想される。楽しみである。

2019年4月15日号

「データセンタの設備投資が止まっているので半導体需要がダブついている」というコメントが随分と聞かされた話だが、インテルやクワルコムが漸く新製品で狼煙を上げたことから、今年の後半からは需要が立ち上がるという見通しは現実のものとなってきそうだと思われる。

データセンタが求めていたのは、超高速演算と超低レイテンシー、そして低消費電力のサーバーであり、その動きが一旦止まりかかっていた。ここに来て再始動が見えてきたことを受けてか、株価も堅調な足取りとなってきている。

2019年4月8日号

東京エレクトロンなども含めて、半導体製造装置株全般が動き出した感じの一週間となった。米中通商協議の最終合意に対する期待が高まり、中国販売に依存度の高い半導体銘柄が上昇する流れが起きている。フィラデルフィア半導体株指数.SOXも先週は過去最高値を更新した。

2019年4月1日号

チャートで見るように、株価は40ドル前後のところを行ったり来たりしている。世界最大の半導体製造装置メーカーの宿命として、市場が「半導体関連」という単純な一括りで需給を見ている間は、なかなか上に突き抜けることはまだ難しいとは思う。ただいつ市場の目線が年央以降に移るかは予測しがたく、ここはじっと我慢して見ているしかない。

2019年3月25日号

3月12日から14日までドイツ・ミュンヘンで行われたICE Europe 2019で新商品などを発表しているようだ。徐々にそれらの記事も出て来ると思われる。

2019年3月18日号

比較対象とされ易い大手半導体製造装置メーカーの東京エレクトロン(8035)に対する新四季報の見通しは、20/3月期が18/3月期並みまで減速する見通し。

ただ①株価は既に織り込んでいると2017/11/10の高値23875より約40%下落の水準にあること、②データセンターの需要見通しは分析者により悲観的過ぎるものがあることなどから、同じ状況にAMATがなるとは考え難い。

2019年3月11日号

インテルが表彰するPQS賞(プリファード・クオリティー・サプライヤー)の2018年の受賞企業として認められた。PQS賞は、アプライド マテリアルズのほか、インテルがその絶え間ない卓越性への追求と確固としたプロフェッショナリズムを備えた事業活動を行う企業を表彰するもの。

こうした情報は実はFacebookから得ることが出来る。私はFacebookをSNSとしてより、こうした情報取得ツールとして使っている。

2019年2月15日号

着眼点:

世界最大の半導体製造装置メーカー。2/15に行われた決算発表では社長兼CEOのゲイリー・ディッカーソン自身が「第1四半期は厳しい事業環境下でも堅調な業績を達成した。当社は長期的にはきわめて明るい展望を確信している」と私の見方が間違っていないことを証明している。