所感/雑感

先週(7/22~7/26)の日米各株式市場の騰落率は下記の表の通り。4-6月期決算の本格化に伴いNASDAQの好調さが際立つ一週間となった。フィラデルフィア半導体指数は24日に最高値を更新し、半導体関連株の好調さが際立った。一方、日本市場は相変わらずの閑散相場で売買代金が2兆円を超える日は一度も無く、何とも情けない状況が続いている。

日米各株式市場の先週の終値と週間騰落率

フィラデルフィア半導体指数が最高値を更新したのは、テキサス・インスツルメンツ(TI)が予想を上回る4-6月(第2四半期)決算を発表したことで市場に楽観的な見方が強まったからだが、数値以上に同社リッチ・テンプルトン最高経営責任者(CEO)がカンファレンスコールで中国の需要に関する質問に対し「特に変わったことはない」と答えたことが大きい。

下のチャートはお馴染みのフィラデルフィア半導体指数の過去2年分のチャートだ。最高値を更新していることは一目瞭然だが、この上昇の背景にあるポジティブ要因こそ、注目している右肩上がりのビジネス・トレンドそのもの。上昇阻害要因として貿易摩擦などの政治要因があることは確かだが、ビジネス・トレンドが右肩上がりである限り、それら政治要因が弱まれば株価は上昇することを端的に表していると考える。

つまり技術ロードマップに沿った技術の発展は後戻りすることなく前進し、また人間の欲望も留まることが無いという証左だ。だからこそ確かなビジネスは営々と続いている。日韓問題で日本製品の不買運動が表向きは起こっていても、裏では日本製のビールなどが普通に販売されているというのもその実例だ。人間の欲望は押え込むことは難しいということだ。

景気敏感株の代表である半導体セクターが上昇したことで、市場に安心感が醸成されてNASDAQが上昇し、S&P500も+1.65%の上昇となっている。NYダウが冴えない展開となったのは737-MAXのトラブルで不振が続いているボーイングが大きく足を引っ張った結果と言える。

ここまで発表になった決算に対する市場の反応を見ていると、当然のことながら、終わった期(4-6月期)の内容よりも、よりこの先のフォワード・ガイダンスと呼ばれる先々の見通しの方が関心事であるようだ。後述するが、ザイリンクスの決算に対する市場の反応など、その典型であろう。

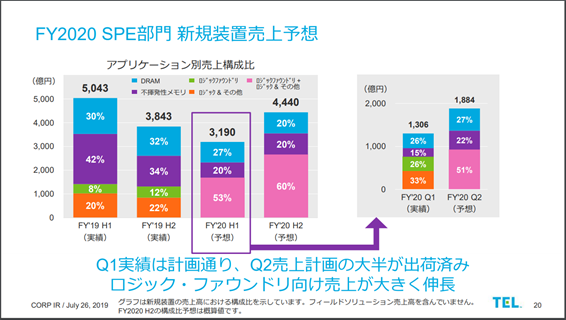

下のスライドは金曜日の引け後に発表された半導体製造装置メーカー国内最大手である東京エレクトロン(8035)の決算説明会用資料の20ページだが、20年度暦年の売上予想が示されている。ポイントとなるのはFY20 H1と書かれている上半期がボトムとなり、FY20 H2と示される下半期には40%近い増収が見込まれること、更にFY20 H1を四半期別に見るとQ1(4-6月期)がボトムで、Q2で44%超の伸長となること。このロジックファンドリー+ロジック&その他のメインプレイヤーがインテル(INTC)と台湾TSMCであることは間違いないであろう。ここから読み取れることは、明らかに売上動向も底打ちをしたということだ。

仮にFRBの利下げが無くても驚く必要は無い

市場は30、31日に開催される米国FOMCで25bps(0.25%)の利下げを期待している。あわよくば50bps(0.5%)などと考えている向きもあるようだが、仮に利下げが無くてもがっかりすることは無い。

勿論利下げが無ければ一旦は株価も下がるだろうと思われるが、それは利下げする必要が無いと金融当局が判断した証拠であり、事実週末に発表された経済統計を見ても、“今”本当に利下げが必要かと言えば疑問無しとしない。

米国の4-6月(第2四半期)の米実質国内総生産(GDP)速報値は市場予想ほど減速していない上に、個人消費はエコノミスト予想よりも大幅に増えた。上述の様に、フィラデルフィア半導体指数のような景気敏感の指数は最高値を更新している。だからこそ、冷静に私は利下げが無い確率の方が高いだろうと思っている。無くても逆にそんなに心配がないからだ。

ただ懸念材料がいくつかあるのは確かだ。主なものは、欧州景気と中東情勢ぐらいだろう。特にハードBREXITも辞さない新英国首相の誕生は欧州にどんな影響をもたらすのか未知数だ。

またトルコ情勢も気になるところ。歴史的にトルコの地政学的な位置づけは難しい場所にあるが、米国とロシアの狭間でどっちつかずで長く留まることは難しい。だがトランプ大統領もプーチン大統領も、更に言えばエルドアン大統領も、3人揃いも揃って一筋縄でいくタイプでは無い。NATOの形勢が変わる可能性もあり、中東情勢と絡めて気になるところだ。

日韓関係の影響はグローバル・エコノミーには殆ど影響はない。優遇措置であった包括申請を受け付けないだけで、個別申請をきちんと行いさえすれば(安全保障上の輸出管理体制が担保されていることを確認する)、輸出は通常通り行われる。逆に言えば「そんなに事務手続きを面倒に思っているのかな?」と首を傾げてしまう。つまり半導体生産も液晶の生産も問題(世界のサプライチェーンに影響を及ぼす)無く行く筈である。この辺りは、偏ったマスコミの報道で判断するのではなく、正確に監督官庁の公文書で確認をすれば自明だ。

注目の右肩上がりのビジネストレンドとトピックス

今週は決算発表が重なっていることから、フィールド・リサーチには出掛けていない。出掛けられないというのが正しいところかも知れない。何故なら、Webcastingなどで米国企業の関連する決算発表の内容詳細をQ&Aまで含めて確認しようとすると、一社当たり最低でも2時間近くはかかるからだ。ただ逆に言えば、移動時間は必要ないので効率は良い。

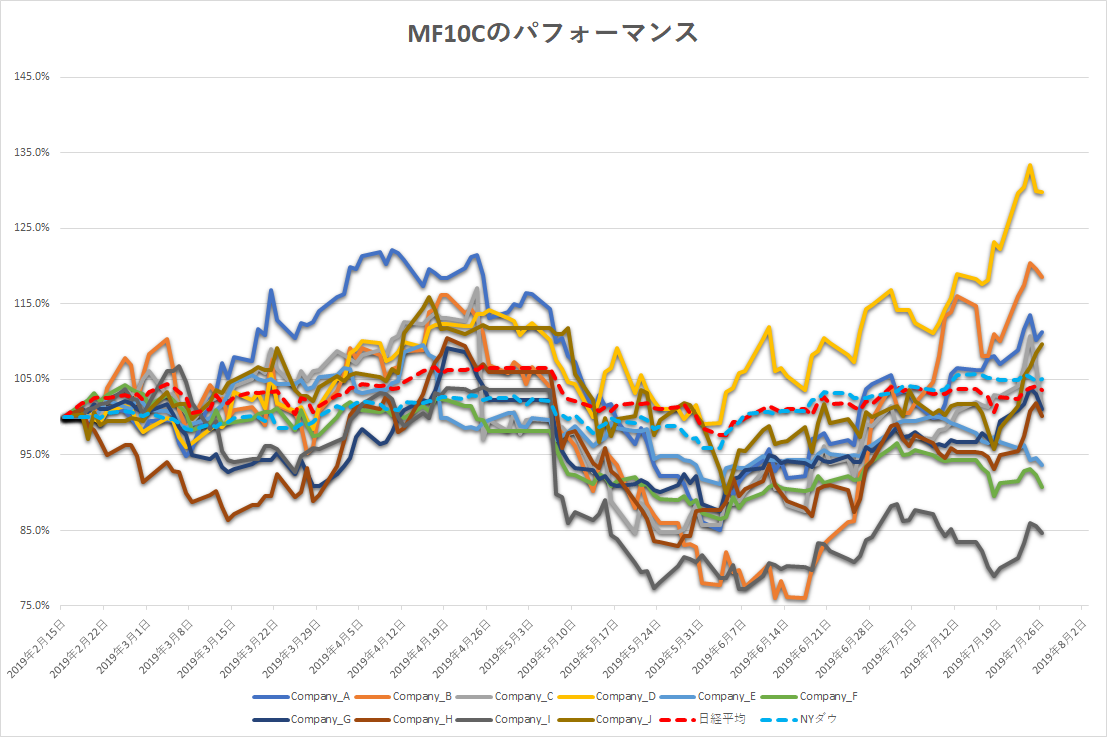

たとえばMF10Cのザイリンクスの決算で見るように、5Gへの動きは米中問題とは関係なく、やはり前進している。CEOが明確にコメントしていた。

一方で、米通信大手スプリントと同業TモバイルUSの合併が承認されたのも、恐らく5G化への流れに米国としても遅れられないという背景があった筈だ。これはソフトバンクグループに影響する話だ。

その米国では既に5Gが一部エリアで商用提供されているが、その状況についてウォールストリート・ジャーナル誌が報じていた内容が面白い。きちんと繋がるところでは、やはり5Gは素晴らしいようだ。それはスマホでも実感出来るらしい。

但し、現状のスマホでは、気温が高いと5Gが4G-LTEに戻ってしまうとも報じている。また電波の周波数帯の関係で、電波の直進性が強く、ビルの壁などの透過性も弱いため、かなり利用実態には問題があるようだ。

前者の問題は半導体製造技術の進歩で問題は解決出来る。5Gの処理にはCPU等に相当な負荷が掛かるため内部温度が37度を超えると自動的に4G-LTEに戻すというのが現在の5G対応のスマホ端末の性能限界のようだ。所謂CPUの発熱問題なのだが、これを解消する方法のひとつが半導体の微細化である。これはパソコンのCPUが通ってきたのと同じ道だ。

後者は電波周波数帯の割り当ての問題。まだ今のソフトバンクが前身(Vodafone)の前身であるJ-Phoneと呼ばれた時代、全く同じ問題があった。ドコモが一番良い周波数帯を独占しているため、J-Phoneに割り当てられた周波数帯は直進性に優れているが、逆に電波が曲がらない。ビルの壁などの透過性も悪い。結果「ドコモは繋がるがJ-Phoneは繋がり難い」などとよく言われた。これは他の電波利用を総務省が整理した結果(テレビがデジタル放送になってアナログ放送帯が解放されたなど)、現在のような状況になっている。同じことだ。イノベーションの最初によくあるトラブルでしかない。

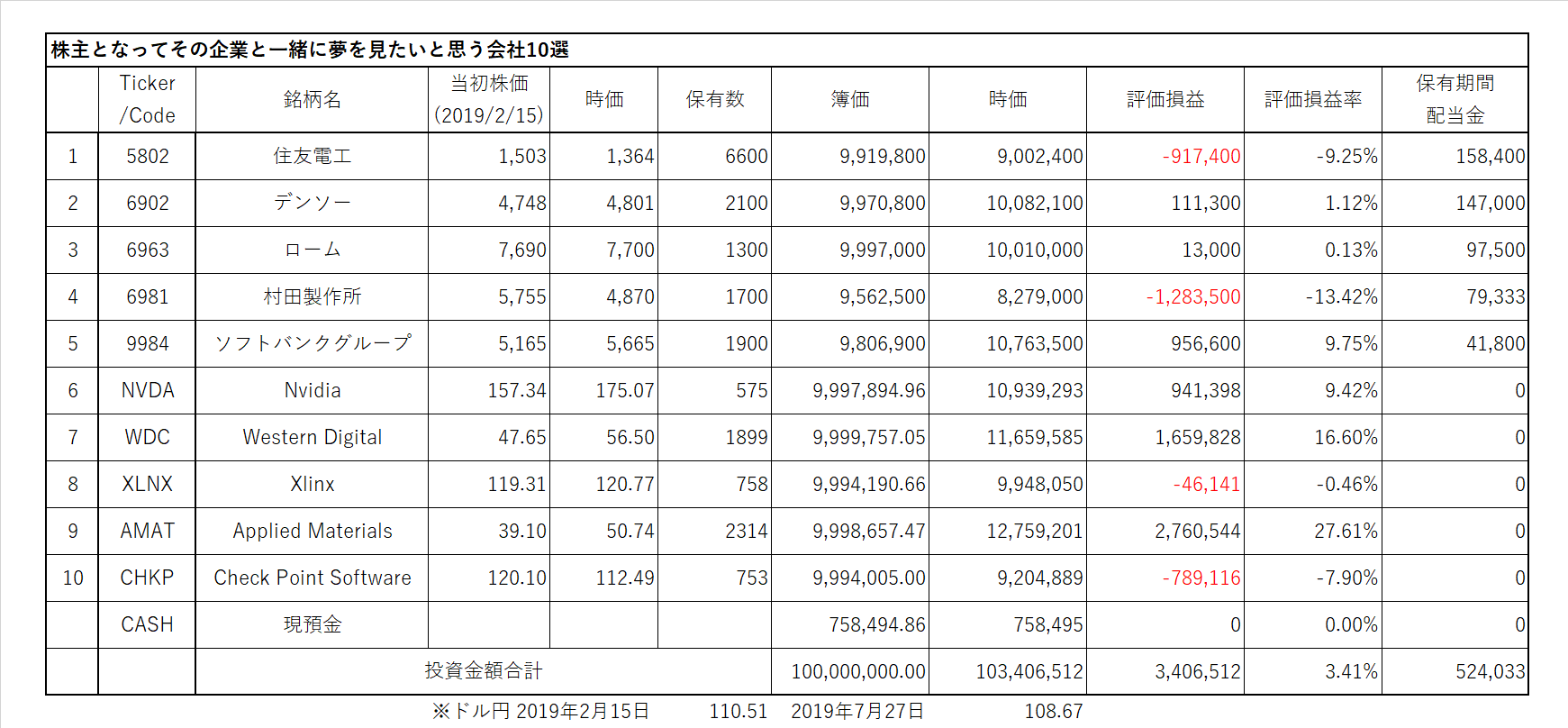

株主となってその企業と一緒に夢を見たいと思う会社10選

*上記表について:日本株、米国株からそれぞれ上限を5銘柄として絞り込み、ひと銘柄当たりの投資余力を10百万円として、株数を計算。売買手数料は証券会社によって違うので考慮していない。ビジネス・トレンドや各企業の状況により適宜入れ替える。ロスカット、益出しルール等の設定はしない。

個別の企業に関わるニュース・コメント

ポートフォリオとして運用している(売買タイミングを図ったり、ウェイト調整をしたりするという意味)わけでは無いので、総合損益という概念を持ち出すこと自体ナンセンスであり、MF10Cリストの意図では無いので本来は語るべきでは無いのだが、便宜的に計算している10銘柄リストの評価損益合計が前週に比べて4%以上の大幅な改善をした。

ただ一方で住友電工と村田製作所について市場の評価が高まらないのには、正直合点がいかない。前者は恐らく自動車関税という話であろうし、後者は韓国サムスン電機(サムスン電子とは違う)という電子部品の会社の決算が悪かったことで、投機的な値動きをしている太陽誘電が急落したことなどに足を引っ張られていると思わる。小結の不調で横綱の動きを心配しているようなものだ。

① 住友電工(F)

決算発表前なので、今週は特にアップデート無し。

2019年度第1四半期決算発表は7月31日

https://test.fundgarage.com/4384/

② デンソー(G)

決算発表前なので、今週は特にアップデート無し。

2019年度第1四半期決算発表は7月31日

https://test.fundgarage.com/4386/

③ ローム(H)

決算発表前なので、今週は特にアップデート無し。

2019年度第1四半期決算発表は8月1日。

https://test.fundgarage.com/4415/

④ 村田製作所(I)

決算発表前なので、今週は特にアップデート無し。

2019年度第1四半期決算発表は7月31日。

https://test.fundgarage.com/4418/

⑤ ソフトバンクグループ(J)

同社のWebページ(https://group.softbank/corp/irinfo/stock/stock_value/)に「1株当たり株主価値情報」というのがあることは以前にもご紹介したと思うが、週末現在のそれは10,896円/株であり、週末の終値は5,665円だ。約48%強のディスカントがされているという事になる。

背景にあるのは投資先を含めた負債の取扱い。ソフトバンクグループとしては、投資先の負債は投資先が返済義務を負うもので、ソフトバンクグループの負債とは切り離して考えるべきだという。ただ市場はそれを許してはくれない。若しくは、投資先の成長性に疑問を持っているのかも知れない。

私はソフトバンクグループの主張に同意出来る。投資先が抱える負債については、当然返済義務は投資先にあり、それらを含めて投資先の時価評価がなされている訳であり、それを再度ソフトバンクグループを評価する段階でディスカウントするのは理に合わないからだ。

ただそれを強弁したところで、市場の評価は既にそれで形成されているので引っ繰り返すことは出来ないが、純粋にビジョンファンドが投資しているユニコーンの状況や、それらに対する投資評価の目線を私は評価している。つまり「AI革命」と彼らが呼んでいるもの、私の呼び方は少々違うが、米国株の決算発表を受けた動向などを見ていてより強くそう思う。

2019年度第1四半期決算発表は8月7日

https://test.fundgarage.com/4420/

⑥ Nvidia(A)

Barron’sなどの記事で、半導体関連株の最近の値上がりに対して高所恐怖症になっている論調が増えている。例えば、フィラデルフィア半導体指数は2019年に40%上昇しており、移動平均を約14%上回っているから、値上がりが急過ぎるという。コメントしているのは所謂テクニカル・アナリストだ。ファンダメンタルズ評価はしていない。

確かに、玉石混淆になりつつあるのかも知れないが、AIに関して言えばGPUであり、GPUと言えばNvidiaとAMDの2社しかない。足許でザイリンクスが新しい半導体技術でAIの牙城へ攻め込み始めたが、まだまだマジョリティは圧倒的にNvidiaである。AMDのGPUはこれからという状況である。

翻ってAIに対する需要は増えることはあっても減ることは無い。そもそも、まだまだAI自体が日進月歩の進歩の過程であり、今現在でマチュアな状況にはなる筈もない。当然、自動運転なども同じことだ。

全く違った話になるが、最近「ファイナルファンタジーⅦ」のリメイク版のYouTubeを見る機会があった。オリジナルと比べると驚くほどの変化だ。こうした画像処理を支えているのがまさしくGPUである。これがGPUのオリジナルな役割である。需要は多くの場所に転がっている。

次の決算発表は8月15日の予定。

足元の状況に変化なし。

https://test.fundgarage.com/4422/

⑦ Western Digital(B)

SKハイニックスが減産を発表した。当然メモリ価格は過剰在庫などの需給懸念を払いのけつつ上昇に転じている。

またAmazonの決算が発表になったが、増収率に増益率が追いついていない。これはAmazonがAWSの立ち上げ期などに強く見られた設備投資の影響と同じ状態を想起させる。翌日配達に関わる投資の増加と発表しているが、半導体製造装置メーカーの決算発表やTSMCなどのファンダリーの決算コメントを見ても、徐々にデータセンタの投資が戻りつつあることから、AWSへの投資が動き出している可能性は否定出来ない。それならば、WDCなどにはポジティブな話だ。

31日の決算発表で、この辺の影響が聞けるかどうかがポイントだ。

同社の四半期決算は7月31日に発表される。楽しみだ。

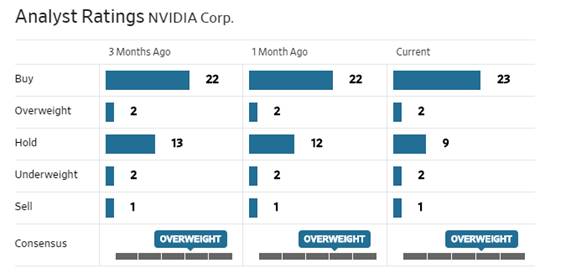

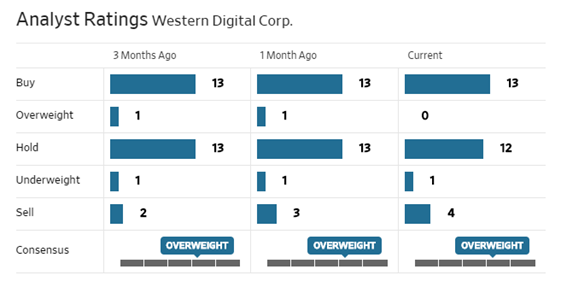

アナリストのレーティング状況には前週と変化なし。

https://test.fundgarage.com/4424/

⑧ Xlinx(C)

この決算を発表した後、引け後で株価は売られ、本市場でも△5.35%下落した。これが市場のXlinxの決算に対する反応だ。ただ同じ現象が1-3月期決算発表直後にも見られたことをお伝えしておきたい。

今回のカンファレンスコールでも「当四半期中にHuawei社への出荷が完全に停止されたにもかかわらず、当社は、世界中の5G展開をサポートするために、多くの有線および無線の顧客に引き続き強い需要があることを確認しました。」とCEOがコメントした。これは4G初期の段階よりも強いという。ただ強気一辺倒に語らず、ガイダンスでは主にHuawei社の出荷制限により、第2四半期は控えめに下方修正していると明かした。

これを受けて市場は「市場の予想に届かず」と評価して利食いを掛けてきたと思われるが「貿易関連の問題を除けば、当社の収益見通しは引き続き当社のビジネスモデルの幅と回復力を示していると考えています。」と説明している通りだと思う。

4月に決算発表をした時、同じようにガイダンスが控えめだったことで失望を買っているが、この環境下でほぼ変わらずの水準にまで株価は一旦戻していた。引き続き好ましい投資対象だと考える。

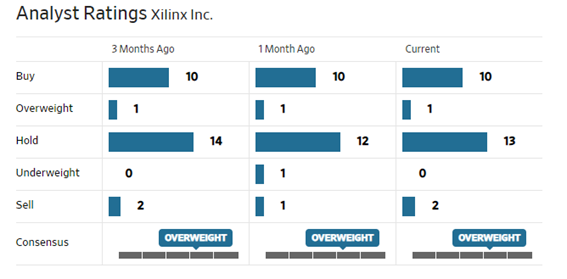

Underweightのアナリストが1人減り、HoldとSellのアナリストが各1人、合計2人増えているから面白い。

https://test.fundgarage.com/4426/

⑨ Applied Materials(D)

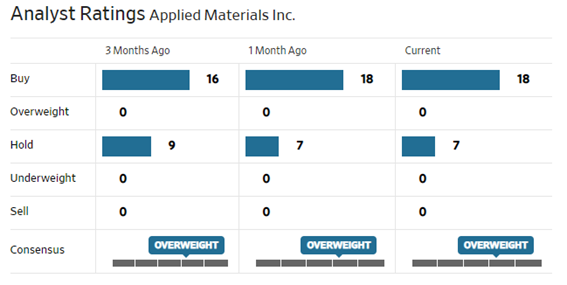

今週、ゴールドマンサックスが半導体製造装置メーカーに対する見通しを格上げしてBuyとした。その背景や意図は前回お伝えした通り。

気の早いアナリスト(たぶんGS)がHold評価からBuyにひとり格上げしている。

https://test.fundgarage.com/4428/

⑩ Check Point Software Technologies Ltd(E)

決算発表後、株価は売られているが決算内容自体はQ2の売上は想定内、EPSは予想をビートしている。強いて言えば、GAAP式の方でEPSが$0.01ほど予想を下回ったが、通常は非GAAPで評価するものだ。

カンファレンスコールを聞き、関係するコメントを確認したが、一言でいうとチェックポイントに対する市場の期待がより強い中で、この手の会社は大風呂敷を拡げたがらないということだろう。

また先日参加した「サイバーセキュリティ国際シンポジウム」でも明らかだったが、クラウド化の時代の流れの中で、例えばパブリック・クラウドとプライベート・クラウドという区別があり、それらを提供している会社もアマゾン、マイクロソフト、グーグル、その他たくさん(上げればキリがない)の企業があり、更にここに5Gをはじめとする新しい通信規格が登場している。IoTやクルマのCASEの話も大きな環境変化だ。

また単純にマルウェアのようなウィルス対策だけを考えていれば良いだけでなく、より高度なサイバーアタック(ハッキングなど)がより拡散する時代になっている。

その中で、Palo Alto NetworksやFortinetなどの新興のライバル、或いはCISCOのような伝統的なネットワーク企業などと差異の見極めに混乱があるように思われた。

投資を続けることに現状何ら不安は無いことだけは確かだと考える。

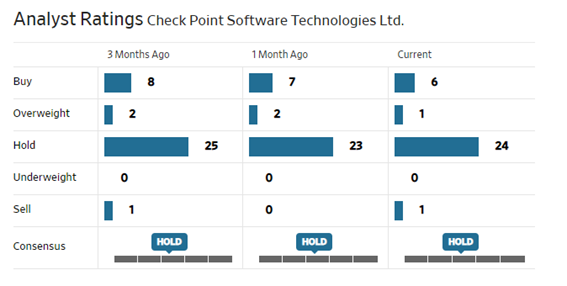

Buyが一人減り、Sellレーティングのアナリストが1人出てきた。この辺りにもやや混乱が見られる。

https://test.fundgarage.com/4430/