所感/雑感

先週(8/5~8/9)はついに日米株式市場の本質の違いが騰落率に示されたような一週間となった。なんと米国株式市場の約3倍も日本市場は下落したのだ。勿論「円高が進んだ」などの解説でお茶を濁すことは出来るが、ビジネス・トレンドの主役が居ない悲哀が現下のような投資環境では辛い。日経平均株価よりも市場全体を表すTOPIXの方が下落しているから余計始末が悪い。

日米各株式市場の先週の終値と週間騰落率

殆どの企業の4-6月期決算発表は日米共に終了した。総論を語れば「あの5月から6月(米中貿易摩擦の再燃、Huaweiの締出しなど)を含めた状況としては、多くの企業が良く健闘した」と言える決算内容だったと思う。

更に言えば、FRBは市場の事前の期待値がどの程度貪欲であったかの議論は置いておくとしても、25bpsの利下げはちゃんと行った。「ハト派かタカ派か分からない」と市場の混乱を直後は誘ったが、まだ利下げの用意はある「ハト」に近い内容だと段々見えてきている。

そうした背景もあって、仮に「米中貿易摩擦問題は長引きそうだ」と思いつつも、米国市場はよく踏み止まった。にもかかわらず、日経平均株価やTOPIXの下落率はNYダウに対して約2.5倍、NASDAQに対しては約3.4倍にもなる。東証マザーズを引き合いに出せば、その下落率は△2.33%に及ぶ傍ら、S&P500は△0.46%に留まっているので、この両者の比較で言えば約5倍強,日本市場は下落した形だ。

「東証マザーズ」は内需関連が多いこともあり、少なくとも「TOPIXに比べて円高抵抗力が弱いインデックス」という説明は出来ない。為替影響は殆ど受けないからだ。ならばこの違いの本質はどこから来ているのだろうか?私は大きく言えば答えは二つだと思う。

1. 日本市場はトップダウン・アプローチ(マクロ環境重視型)の体を装いつつ(米国マクロを語るのが好きな人が多い)も、ボトムアップ・アプローチ(個別企業の収益分析が主体のミクロ分析重視型)での企業分析が殆ど機能していないこと。平易な言葉で言えば、米国の雇用統計や、或いは金利や為替市場に影響しそうなファクターに注目しながら、個別企業の収益分析が殆どまともに行われていないというだ。

「トップダウン・アプローチ(マクロ環境重視型)の体を装いつつ」という表現を敢えて使ったのは、マクロ環境の分析と株価動向との関連性がきちんと分析され相関づけられていないということだ。特に米国のマクロデータで日本株、取り分け東証マザーズのような内需系の株価を説明するのは、観念論的には簡単でも、論理的、合理的な説明は付け難いからだ。

2. もうひとつの大きな問題点は、日本企業の中に次なる大きな時代の変革の主役(注目する右肩上がりのビジネス・トレンドなど)となる企業が殆どなく、準主役級でもあくまで脇役か縁の下の力持ちしかいないということ。つまりAI、5G、自動車のCASE、IoTなどのリーダーが居ないということだ。

自動車のCASEについては、トヨタ自動車グループが世界のリーダー級として存在することは確かだが、残念ながら自動車のCASE自体の進行速度がまだまだ遅い。ひとつには「命に関わるもの」であるため、安易な「トライ&エラー」(不具合があれば、OSをアップデートすれば良いというハイテク系の考え方)をするわけにはいかないこと。そして自動車のCASE自体が、AIや5GやIoTを利用するからだ。これらについて日本に業界リーダーが居ない。

例えばAIの半導体は誰が作るか?役に立つのはGPUやFPGAと呼ばれる半導体であり、リーダーはエヌビディアかアドバンスド・マイクロ・デバイス若しくはザイリンクスかインテル(FPGAの企業を過去に買収しているので)である。日本企業ではない。そして更に言えば、これらの半導体を実際に作るマニュファクチャラーは台湾のTSMCだ。

5G関連はどうかと言えば、それこそファーウェイやエリクソンやノキアが主役で、それらを支える半導体はザイリンクスやクアルコムだ。5G関連株として日本株で選好されるアンリツやアドバンテストは、あくまでも基地局などの検査機やテスターであり、どう贔屓目に見ても主役ではない。

ただ日韓問題を持ち出すまでも無く、日本は素材や製造装置では世界の主役が沢山いる。市場シャアで断トツ世界を牛耳っているものが沢山ある。電子部品もそうだ。村田製作所のMLCC(積層セラミックコンデンサ)が無ければ、世界の電気自動車やハイブリッド車は作れない。MLCCでTDKや太陽誘電も世界を牛耳る仲間だが、車載用に関しては村田製作所に一日の長がある。

こうした事は、個別企業の決算書だけを見て調べていても分かるものでは無い。マクロ分析をするようなスマートな方法では到底無理だし、手間暇はかかる。ただ米国の雇用統計やFRBの動向予測をもっともらしくするよりは、余程身近なもので手に入る情報だとも言える。とは言え、多少は勉強をして貰う必要があるのだが、Fund Garageを上手に使って頂ければ、段々と知識も豊富になっていく筈だし、より具体的なアドバイスを提供するサービスも用意してある。

8月9日現在の日本株関連のバリュエーション指標、日経平均採用銘柄の予想PERは11.71倍、実績PBRは1.03倍だ。株価は1月中旬頃の水準と一緒だが、指標的には年末年始の最安値(20,000円割れ)の水準に近い。今現在の状況を冷静に考えた時、あの頃と投資環境は同じだろうか?少なくとも、半年以上の時間が経過したことで、右肩上がりのビジネス・トレンドの現在の位置は、技術ロードマップを含めてきちんと前進している。

そんな事を思いながら市場を見ていたが、先週はソフトバンクグループの4-6月期決算が発表に成り、その決算発表会の動画配信を確認した。その質疑応答の中で、既にビジョンファンドの2号ファンドの設定が発表されたこともあってか、日経新聞の記者が臆面も無く決算説明会なのに「今後のマクロ環境をどう見ているか?」という質問を孫会長にぶつけていた。

言うまでも無く、ビジョンファンドはAI群戦略と銘打って、投資を続けている。ソフトバンクグループ自体は1990年代からインターネット関連などへの投資を続けてきた会社だ。私はその選球眼は素晴らしいものがあると思っているし、トラックレコードもそれを証明しているし、私の考も同じような考え方をしているので非常に参考になるのだが、どんな答えを返すか、興味津々で話を聞いていた。

私はこの時の孫会長の答えこそが、多くの日本の投資家が耳を傾けるべき正鵠を射た答えだと思った。如何にその答えをご紹介する。

「10年に一回ぐらいはある種の異常時みたいなものは起こるだろう。ただそうしたことがあっても、株式市場が半額になったとしても、それに耐えうる構えを常日頃から準備しておくことが大事。~中略(ソフトバンクグループの借入の話)~。過去の20年間、25年間を振り返ってみて頂きたい。インターネットが生まれて今日現在までに、リーマンだとか、ネットバブルだとか、何度も異常時は起きている。或いは金利が大きく上がったり、下がったり、貿易摩擦だとか、政治的な問題などは、この25年の間に何度もやってきた。でもインターネット関連に投資をしてきたソフトバンクグループの保有時価総額はそんなに大きな凸凹なく上がってきた。つまり米国の金利が上がったとか下がったとか、為替が上がったとか下がったとかいうのは些細なノイズ。ホントの投資家と言うのは、短期のそういうノイズで右往左往するというのでは大した成果を得られないのではないかと思っている。大きな成果を得ようと思えば、マクロをしっかりと10年、20年という単位で、どの産業が根底的に衰退して行くのか、どの産業が、技術が構造的に飛躍していくのか、そういうことを見るのが一番大切なのではないか」

これこそ「右肩上がりのビジネス・トレンドを追究する」という私の投資哲学と一致する考え方だと思った。

注目の右肩上がりのビジネストレンドとトピックス

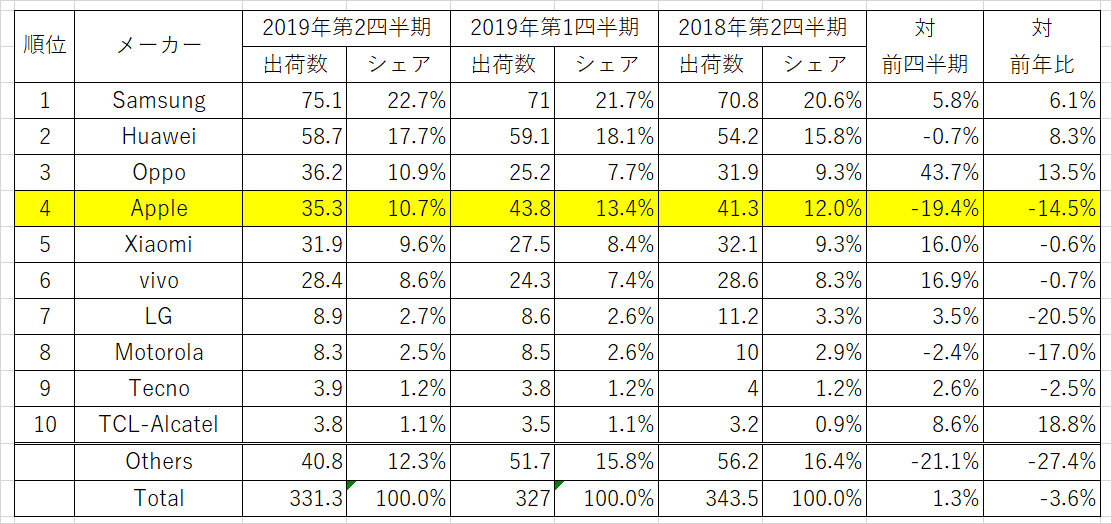

アップルの市場シェアが遂に第4位に転落。アップルの動向で米国ハイテク市場を予測しようとするのは、益々意味の無いことになってきた。

予てからお伝えしているように、既にiPhoneはステーブ・ジョブス氏が率いていたアップル社が市場に提案していたような斬新なカスターマー・エクスペリエンスは提供出来なくなっている。会社の考え方もだいぶ変わってきている。結果、iPhoneの販売は先細りになり続けている。だからこそ、同社の動きで米国ハイテク市場の今後の動向を読み解こうすることにはかなり無理があるとお伝えしてきたが、遂に市場シェアも第4位にまで転落した。市場シェアは僅かに11%に過ぎないというのは驚きかも知れない。

(スマートフォンの四半期毎の出荷数と市場シェア)

(出所:HIS Markit)

ただ逆に言えばGalaxyのサムソン電子は兎も角として、ファーウェイを含む中国系メーカーの存在感が極めて高くなっているのは要注目かも知れない。また残念ながら、SONY Ericsonの名前もTop10までには出ていない。

そしてもう一つ明らかなのは、出荷台数合計自体が増えるどころか、減少しているという事だ。そろそろ(遅きに逸した感はあるが)市場もスマホを中心にビジネス・トレンドを考えるのを止めるべきだと思う。

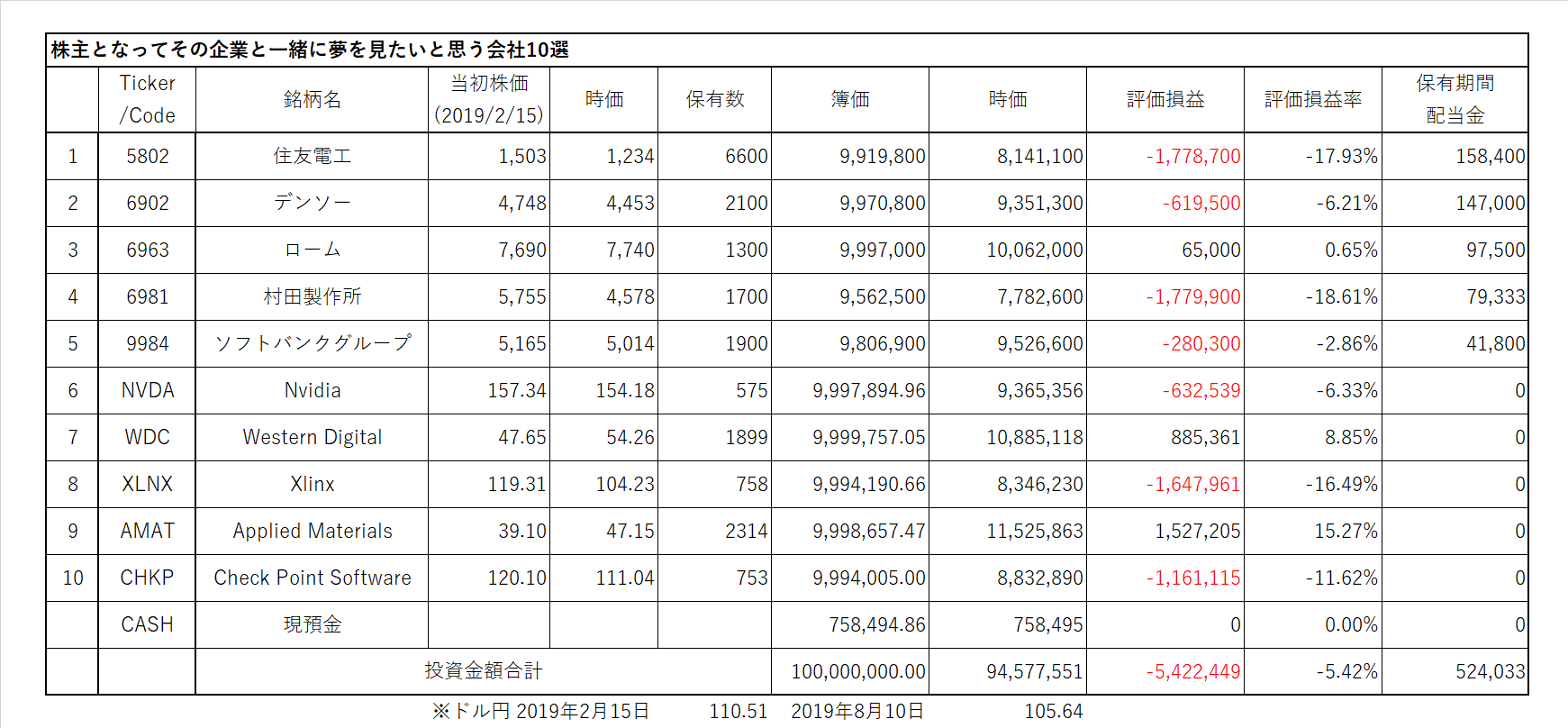

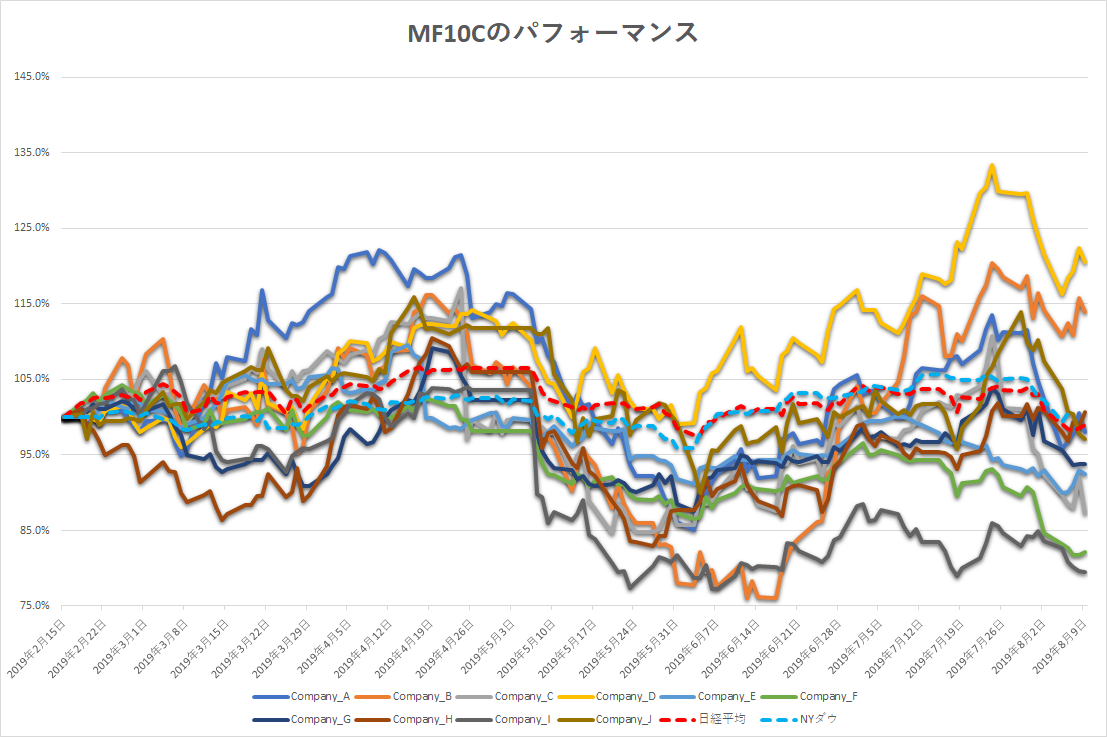

株主となってその企業と一緒に夢を見たいと思う会社10選

*上記表について:日本株、米国株からそれぞれ上限を5銘柄として絞り込み、ひと銘柄当たりの投資余力を10百万円として、株数を計算。売買手数料は証券会社によって違うので考慮していない。ビジネス・トレンドや各企業の状況により適宜入れ替える。ロスカット、益出しルール等の設定はしない。

個別の企業に関わるニュース・コメント

米中貿易摩擦が泥沼化していると多くの人は言う。米国が中国への追加関税を発表すれば、中国が人民元切り下げに動いたといい、中には「人民元安をきっかけに市場が混乱した2015年の「チャイナ・ショック」の再来を意識し始めている」という。週明け5日の米国市場でNYダウが767ドル安で終わると、それを受けた日本市場も600円以上下落する局面があった。

これを受けて、米国長期金利も10年債で1.7%まで下落し、恐怖指数と呼ばれるVIX指数も25%近くまで跳ね上がった。

市場参加者の多くは、市場の歴史に学ぼうとして類似の状況を求め、そして同じ轍は踏むまいと動こうとするが、実は過去と同じことが2度起こった例はない。もし人間が学ばない動物ならば過去の繰り返しはあるかも知れないが、資本市場はその中でも最も勤勉な人達(裏を返せば金儲けに全力を投じる人達)が作り出しているもの。同じことが2度起こることは無い。一見類似しているように見えても、中身は全然違う。

そしてもうひとつ言えることがある。それは米中貿易摩擦は世界の2大大国が意図的に興している難題だという事である。当局が知らないところで信用バブルが膨らんでいたり、為す術も無く実体経済が失速したりしているのとはわけが違う。極めて恣意的に興されているものだ。

更に言えば、この恣意的に興されている貿易摩擦の狙いは何かと言えば、双方の国が自国の利益を大きくしたいがために起こしている摩擦である。双方や周囲が疲弊し切って総崩れになることは誰も望んでいない。このことは、現在の状況を分析する上で、決して忘れてはならない重要なことなのだが、残念ながらその視点を忘れたかの報道やメディアが多い。

トランプ大統領のTwitterでの呟きの癖も、人民元に対する中国政府のレンジ設定にしても、冷静に見て見れば、極めて意図的なコントロールショットだと言える。そこは踏まえてみた方が良い。

① 住友電工(F)

特に今週はコメント有りません。

https://test.fundgarage.com/4384/

② デンソー(G)

今や日常生活のあらゆるシーンで出て来るQRコードをデンソーが開発したということを知らない人は多いと思う。だが実はデンソーが開発して特許を取って、それを無償解放してから8月8日で25周年となった。その記念イベントが行われたという日経新聞の記事を読まれた人も多いと思う。

初めてQRコードを私が見たのはデンソー本社を訪問した時だった。「当社は変わったものを開発するんです」と見せられた時は、確か「2次元バーコードでは管理出来るデータ量が足りないんですよ」と言われた。自動車に使われる部品点数は3万点とも4万点とも言われているが、それをトヨタ流のかんばん方式、Just In Timeで管理するにはこうしたものが必要になったようだ。以来25年、今ではとても一般的なものとなった。

私が同社を好きな理由の一つは、こうした訳の分からない部分を時々見せてくれる同社の技術力だ。まったく関係ないように見えて、必ずどこかの段階で有益になってくる。QRコードが無ければ、現在のトヨタのかんばん方式は有り得ないのだから。

https://test.fundgarage.com/4386/

③ ローム(H)

自動車用の次世代パワー半導体として取り上げてきたSiC半導体だが、なんとロームはそれを医療にも広げるようだ。日経新聞11日の朝刊に癌治療の新しい方法として取り上げられていたが、実用化のカギはロームが手掛けるSiC半導体技術にあるようだ。実現すれば、新たな収益源になるかも知れない。少なくとも、話題性には富むだろう。

https://test.fundgarage.com/4415/

④ 村田製作所(I)

車載向けMLCC(積層セラミックコンデンサ)が好調で純利益が20.1%増となった同社が、更に生産能力拡大を目的として増産投資を実施すると発表した。新生産棟の建設や既存棟への生産設備増設などの増産施策を実施し、総額47億1000万円を投じる。

株価は足踏み状態だが、ビジネスは拡大し続けていることの証左だ。

https://test.fundgarage.com/4418/

⑤ ソフトバンクグループ(J)

冒頭でご紹介した通り、孫会長自らのプレゼンテーションにより決算発表と同説明会が行われた。ライブ配信された説明会はメディア関係だけを呼んだ方のもののようで、市場関係者がどこをどう突っ込んだのかを垣間見ることは出来なかったが、株主になる為に情報を得るには充分な内容だと思われた。ただ、メディアの記者の質問内容には「○○か?」と言いたくなるようなものがあったのは残念だ。そのひとつは「小泉進次郎さんと滝川クリステルさんの結婚をどう思われますか?」という某テレビ局の記者のもの。決算説明会でそんなことを聞いてどうするつもりだろうか?

翌々日に行われた投資家向け説明会の資料は全94頁(経理26頁、ビジョンファンドとデルタファンド37頁、財務33頁)に及ぶ膨大な量だ。同社のWebから見ることが出来るが、運用を知らない人にとってファンドの資料はどこまで解読が可能なのかはやや疑問が残った。たぶん、企業分析専門のアナリストにしても同様だろう。ましてや全てが英語だ。消化不良を起こしているとしても不思議はない。

ただ一番のハイライトは、冒頭でお伝えした日経新聞の記者による「今後のマクロ環境をどう見ているか?」という質問に対する孫会長の答えに集約されていると思われる。それは今の市場全体に対しても言えることだと思う。

https://test.fundgarage.com/4420/

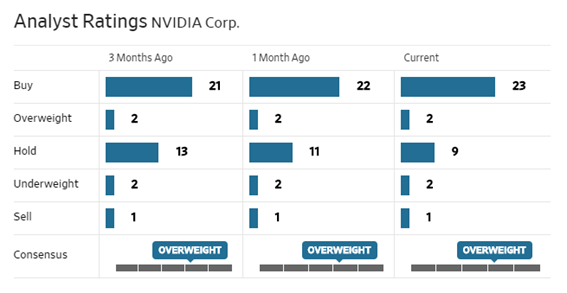

⑥ Nvidia(A)

今週8月15日に四半期決算が発表され、Webcastingされる。データセンタでの状況どう見えるかが鍵。

(https://investor.nvidia.com/events-and-presentations/events-and-presentations/default.aspx)

Holdレーティングからスタートのアナリストが1人増えた。

https://test.fundgarage.com/4422/

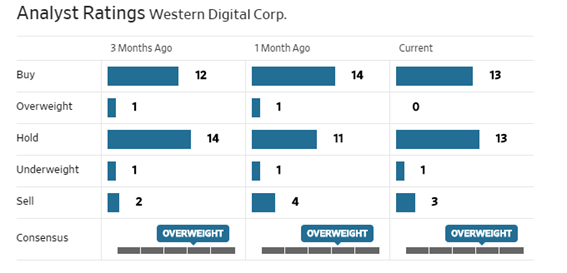

⑦ Western Digital(B)

決算発表を終え、早速新しい2つのNVMe(TM) SSD製品シリーズを発表した。

その発表の中で「顧客はストレージパフォーマンス、効率性、密度、全体的な総所有コストの向上に向け、NVMeストレージソリューションへの移行を急速に進めている。最早『汎用的』なストレージが通用しない世界になっている。」と説明し、将来のゼタバイト規模のデータセンタ時代の到来に向けた準備は整っていると力強い。

Holdレーティングからスタートのアナリストが1人増えた。

https://test.fundgarage.com/4424/

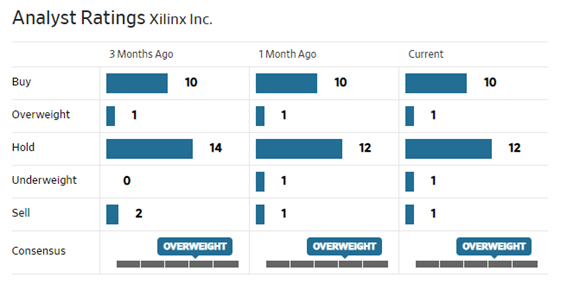

⑧ Xlinx(C)

インテルがFPGA搭載のPCIeカード型ハードウェアアクセラレータ「Intel FPGA PAC D5005」を発表した。FPGAの専業者の最大手は現在ザイリンクスだが、かつてアルテラという老舗があり、2015年6月にインテルが167億ドルで買収している。

要はPC/サーバー向けのCPU以外への活路を求めていたインテルの大きな投資であり、それだけFPGA市場の未来に期待が持てるという事なのだが、その技術を使ってインテルが上述の新製品を発表した。恐らく今週のザイリンクス株の下落はこの点をマイナスに評価した動きが大きいと思われる。

これは何かと言えばHewlett Packard Enterprise(HPE)社の「ProLiant DL380 Gen10」サーバーに搭載することと、AI、ストリーミング分析、メディア変換、金融テクノロジー、ネットワークセキュリティなどのコンピューティング集約型ワークロードへの処理を効率化できるというものなのだが、HPE社製サーバー向けであり、要はこうした高速化や効率化が急務になっていることの証でもあり、市場の食い合いという状況にはならないと考える。

今週はアナリストレーティングに変化なし。

https://test.fundgarage.com/4426/

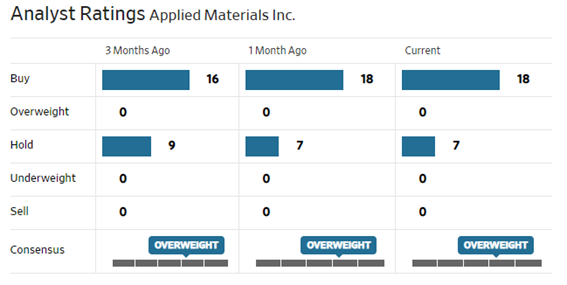

⑨ Applied Materials(D)

15日に四半期決算を発表しWebcastingされる。

アナリストのレーティングに変化は無し。

https://test.fundgarage.com/4428/

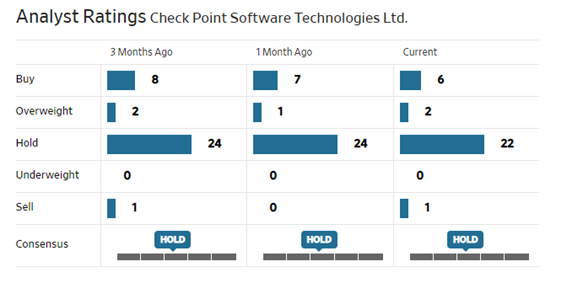

⑩ Check Point Software Technologies Ltd(E)

iPhoneの連絡先リストをサポートするデータベーステクノロジーの脆弱性により、サイバー侵入者が電話の管理者権限を取得する可能性をチェックポイントが指摘した。問題はこの個別事象というより、やはりこうした問題が頻繁に起こっているという事であろう。

今後AIや自動運転など、益々個人情報のデータがデジタルに蓄積されていく時代において、サイバーセキュリティ対策の必要性は決してなくならない。同社はこの分野でのNo.1企業であることは間違いない。

HoldからひとりOverweightに格上げしたようだ。

https://test.fundgarage.com/4430/