所感/雑感

FOMCも終わり、安穏と週末を迎えた日本市場とは異なり、米国市場には緊張が走った。表向きは中国代表団の米農家視察中止が引き金と言われているが、やや違う側面が垣間見える。ひとつが中東問題であり、もうひとつがレポ金利の上昇だ。FOMCは市場予想に沿って25bpsの利下げが行われたが、寧ろその後の「残尿感」(市場関係者でよく使われる言い方です)の処理に市場は戸惑っているようにも思われる

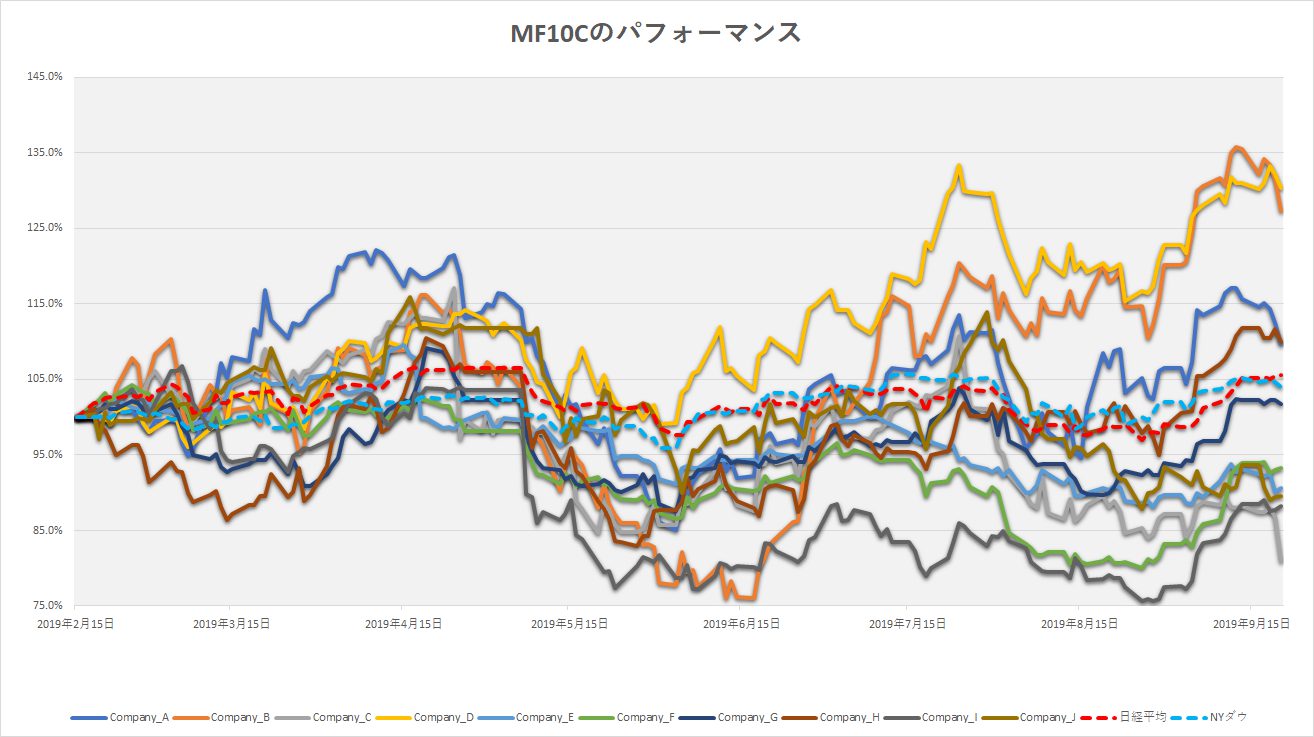

日米各株式市場の先週の終値と週間騰落率

100万回(笑)お伝えしているように、私個人はFRBが利下げすることを「MUST」と考えたり、「是」と考えたりしている市場コンセンサスは摩訶不思議と思っており、おかしな話だと思っているが、17日-18日のFOMCの結果は25bpsの利下げとなった。余程「予防効果」を市場は望んでいるらしい。

ただ非常に面白いのは、この利下げを受けて、一旦米国株市場は急落したことだ。それが下に示したチャートだ。その後、パウエル議長の玉虫色答弁で「なんかあれば利下げはするようだ」という解釈が生まれ、事実テレビで観ていたら、バークレイズのエコノミストは今尚年間2回の利下げがあると主張する。こうした解釈を受けて市場は安堵して買い戻したと言える。しかし戻したとは言え、前日比で見ると極めて僅かなもので、S&P500で言えば+1.03pts、NYダウでも+36.29ドルに過ぎない。

この急落のきっかけになったのは、下に掲げた「ドットチャート」と呼ばれるFRBの連銀総裁たちが予想するこの先のFFレートの位置を示したものだ。

見て取れる通り、その中央値は1.75%~2.00%に引き下げられた足許よりもこの先は下回ることが無い。つまり今回の利下げで「打ち止め」という予想が成り立ち、その後は利上げに向かうことを連銀理事達は見込んでいるという事だ。これに反応した市場に対してジェローム・パウエル議長がのらりくらりと記者会見でコメントした内容を聞いて、市場は何とかその水準を戻した。更に言えば、FOMCで議決権を持つ連銀理事は利下げ派に偏っているというのも市場が戻した理由だ。実に弱々しい理由といえる。

どんなコメントであったかはWSJ誌の次のコラムが非常にうまく説明しているので参考にして欲しい。

https://jp.wsj.com/articles/SB12696131808382783557304585561062587928230

ただ案の定、米国市場は翌日以降もこれでは収まらなかった。中東情勢だ。誰がどう考えたって、国家の大事な収入源である原油施設を攻撃されたサウジアラビアが何事も無かったかのように、黙って施設を修復して事が丸く収まるとは思っていないだろう。

事実、先程(日本時間21日午前8時)、米国は米軍をサウジアラビアの要請に基づいて中東配備したという「Breaking News」が流れた。基本的には航空及びミサイル防衛だとしているが、緊張感はぐっとたかまることになる。当初攻撃声明を発していたイエメンの親イラン派であるフーシー派は「みんな攻撃を止めるべきだ」と慌てて意味不明なことを言いだしてもいる。

中東情勢については非常に分析が難しい。現状、イランと敵対している米国が行う「誰がサウジを攻撃したか?」の分析にバイアスが掛かっている可能性が無いとは言えない。サウジアラビアがミサイルやドローンの残骸を展示しながらも「イランに攻撃された」と断定しないのは、もしかすると本当にイランは潔白で、その他のサウジアラビアと敵対する陣営がイランに成りすまして攻撃をした可能性も排除出来ないからだ。攻撃内容から言うと、ゲリラレベルが行える規模のものでは無いという分析もある。距離的にはイラクも近く、断定的なことは何も言えない。

ただ米国は遂にイラン中銀のほか、イラン国家開発基金(NDFI)、及びイラン軍の資金調達に隠れ蓑として利用されている企業1社を追加で制裁対象とした。ミサイルは飛ばしていないが、これはこれでイラン側の神経を逆撫ですることにほかならない。中東の緊張感はかなり高まった段階にある。

それともうひとつの懸念材料は、明確な理由が不明な米国のレポ金利の上昇問題だ。FRBが躍起になって引下げに走っているが、何故そうなったのかまともな答えが見つからないようだ。でも、本当は嘘だと思う。少なくとも中央銀行はどこで、なんで、資金ひっ迫が起きているのか、その理由を把握している筈だ。そのどこかが資金が枯渇してレポ市場から資金を吸い上げたとしか思えない。需給が急激に予想外に傾いた証拠だが、その資金ショートの理由は解明されなければならない。だから余計にきな臭い。

リーマン・ショックのきっかけというか、兆候を示したのは、2007年8月の「パリバ・ショック」だ。忘れた人もいると思うが、仏大手銀のBNPパリバが同行傘下のミューチュアル・ファンドの解約を凍結した。事実上は資金繰りに窮して解約を受け付けられなかったからだ。今回、なぜ市場が資金ショートを起こしたのか、納得のいくストーリーが見えてこないだけに、何事もないことを祈るばかりだ。火のない所に煙は立たない。

報道されているような、「中国の農家視察中止」などというのは大した問題では無かろう。また、この段階ではBREXITの問題でEU側が英国側提案に難色を示した程度の話は充分に無視し得る重要さだ。

こういう時、私の経験則に照らすと、市場は何かガス抜きになるようなイベントが必要になる。残念ながらその時は一旦の市場急落を伴う事が多い。だが、見えている限りファンダメンタルズは良好だ。米国の住宅着工なども市場予想を大幅に上回る好調さだという。当然、注目する右肩上がりのビジネス・トレンドは元気が良い。

こんな今なら、ガス抜きは市場にボラティリティを戻す良いきっかけになるだけで済むと思われる。日本のメディアや市場関係者には、必要以上に悲観的な想定の人が多いようではあるが、今はもう「Japan as No.1」として世界を見る時では無くなっており、日本発の悲観論については気にすることは無いと考えている。

注目の右肩上がりのビジネストレンドとトピックス

アップルが新しいiPhoneを発表したが、早くも実機を分解して調べた内容について、既にネット上での記事となっている。下の写真が新しいiPhone11 Proのロジックボードだ。恐らく普通の人はこの写真を見てもチンプンカンプンだと思うが、僕らはこうした写真類を複数確認して、少なくとも搭載されている半導体や電子部品関係のメーカーなどを探る。自ら一台分解することもあるし、だからこそ私はこの20年余り、パソコンはすべて自作だ。だから個人的にもこの手の記事にはワクワクしてしまう。

iPhone11の分解関連で話題となっているのは、搭載されているメモリーの量だ。どうやら韓国Hynix社のものが使われて容量は4GBだという。これは最近のAndroid端末が8GBや12GBも搭載しているのに比べると、何とも貧弱な感じが否めない。必要もない大容量を搭載する理由も無いが、この先の端末としての発展性を考えた時、如何なものかと思ってしまう。

また搭載しているモデムチップは残念ながらQUALCOMM社製ではなく、インテル社の最後の4G-LTEモデムのようだ。これが意味することは、アップルは恐らくiPhone11の間に5G対応モデルをリリースする予定は無いということだろう。

もうひとつ話題となっているのは「双方向ワイヤレス充電機能」と呼ばれるものだ。ただ今回は、少なくともこの機能はまだ使えない。とは言え、既にハードウェアは搭載されていて、ソフトウェア的に作動しないように止めてあるという分析が一番有力となっている。どこかの段階でiOSがアップデートされて、使えるようになるというイメージだ。

やはり一番残念なのは5Gへの対応準備が見えてこないところだ。モデムチップを単純に現行の4G-LTE用のインテル製から、QUALCOMM社やインテルから買収した事業部門で内製すれば良いというものではない。その他の電子部品も含めて、多くのボードへの実装内容を変えなければならない変更となるので、アップルはまだそこまで到達していないということだろう。

そんな中、日本でもドコモが5Gのプレサービスを20日から開始した。当然端末はすべてAndroid端末だ。ソニーモバイルコミュニケーションズ製、サムスン電子製、LG Electronics製となるが、実は全てQUALCOMM社のプロセッサー「Snapdragon 855」にQUALCOMM社の「Snapdragon X50 5G modem」を組み合わせたものを使っている。パソコンで言うなら「インテル入ってる」であり、この場合「QUALCOMM入ってる」だ。

ひとつここで言えることは、Huawei社の名前は出て来ないので、Huawei社抜きでも5G端末は問題なく行けるという事。一方で、もしインテルから買収した部門の技術で5G対応が出来なければ、アップルもiPhoneでQUALCOMM社製を使うか、当面見送るかしか選択肢が無いという事だ。

因みに、この「Snapdragon」と呼ばれるスマホなどに使われているCPUは、全てARM v7 及び v8 命令セットと呼ばれるアーキテクチャーで設計されている。つまりARM社に全て収益が回るということだが、同社を完全子会社として買収したのがソフトバンク・グループだということを、あらためて思い出して欲しい。

株主となってその企業と一緒に夢を見たいと思う会社10選

*上記表について:日本株、米国株からそれぞれ上限を5銘柄として絞り込み、ひと銘柄当たりの投資余力を10百万円として、株数を計算。売買手数料は証券会社によって違うので考慮していない。ビジネス・トレンドや各企業の状況により適宜入れ替える。ロスカット、益出しルール等の設定はしない。

個別の企業に関わるニュース・コメント

① 住友電工(F)

新しい会社四季報の収益予想に変更はない。コメントについても前回号とほぼほぼ変更なし。

2019 年5月 10 日開催の取締役会において決議した株式会社テクノアソシエ(8249)の普通株式の公開買付けを8月 22 日より実施していたが9月 19 日をもって終了し完全子会社化したことを発表した。同社の製品内容は下記の写真の通り。注目しているビジネス・トレンドに沿った内容の動きが続いていることが確認出来る。

https://test.fundgarage.com/4384/

② デンソー(G)

新しい会社四季報の収益予想に変更はない。コメントについても前回号とほぼほぼ変更なし。

20日付プレスリリースで「訪日外国人向け観光型MaaS「くるり奈良」実証実験を開始

〜奈良の魅力をAIが自動配信、誘客・移動・回遊をシームレスに連携〜」を発表した。詳細は是非下記のURLからプレスリリースを参照頂きたい。

https://www.denso.com/jp/ja/news/news-releases/2019/20190920-01/

このプロジェクトの中でのデンソーの役割は「外部パートナーと連携しながら、MaaS領域に必要となるクラウド技術や車載技術の開発を進めています。本実証実験では、パートナー企業であるアクティブスケーラ社と連携します。また、サービス事業者のニーズ調査や顧客受容性の課題を検討し、MaaS技術開発に生かすことで、新たなモビリティ社会の実現を目指します。」とある。

因みに、世間一般(株式市場関係者も含む)のデンソーという会社への認識は、言うまでも無く「自動車部品の会社」であって、それ以上でもそれ以下でもない。恐らく、グループ企業のアイシン精機との差異についての理解も進んでいないと思う。

その一方で、このプレスリリースにある内容、或いは会社四季報に記載されている「当社単体で自動運転向け半導体も開発中」という内容など、「自動車部品の会社」という認識範疇に収まるものだろうか?私は収まるとは決して思えない。

だからこその現状のPER12.27倍、PBR1.04倍という低バリュエーションがあり、その認識が新たにされる時のインパクトは大きなものとなると考える。この会社はそういう会社だといつも思う。

https://test.fundgarage.com/4386/

③ ローム(H)

新しい会社四季報の収益予想に変更はないが、コメントの見出しが前回号の『下降』から『大幅減益』へと変わっている。ただ、業績予想の数値に変更はなく、コメントの内容自体には大きな変化は無い。

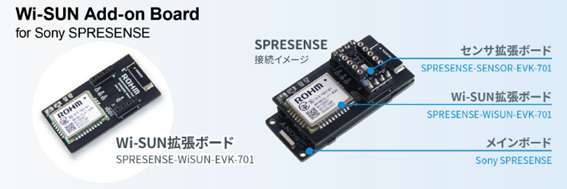

19日付のプレスリリースによると「ロームは、ソニー株式会社およびソニーセミコンダクタソリューションズ株式会社が提供するIoT向けスマートセンシングプロセッサ搭載ボードSPRESENSE向けに、Wi-SUN拡張ボード「SPRESENSE-WiSUN-EVK-701」を開発し、2019年8月よりインターネットでの販売を開始しました。」とある。下記がその関連写真だ。

詳しくは下記のURLからプレスリリースを参照して欲しいが、IoT向けに簡単に最新規格である「Wi-SUN Enhanced HAN」を導入できるボードとのこと。

https://www.rohm.co.jp/news-detail?news-title=2019-09-19_news_spresense&defaultGroupId=false&newsCategory=press

https://test.fundgarage.com/4415/

④ 村田製作所(I)

新しい会社四季報でも、前回のそれでも、両方とも同じ『反落』で始まるが、会社の今期収益見通しよりも強気な売上と利益見通しを掲載している。会社の計画は保守的だと謳う。

10月15日(火)から18日(金)まで、幕張メッセ(千葉県千葉市)で開催されるCPS/IoT Exhibition「CEATEC 2019」に出展し、IoT関連の取組み状況を展示する用だ。勿論、今回も私は見学に行く予定。

https://test.fundgarage.com/4418/

⑤ ソフトバンクグループ(J)

新しい会社四季報では、『配当倍増』を謳うがコメントの詳細は前回の『最高益』の時と殆ど変わらない。収益見通しは、純利益が2100億円から2200億円に増額となっている。

このところ株価が低迷している同社だが、その理由は筆頭株主である配車サービスのウーバー・テクノロジーズの株価下落やウィーワークの上場を巡る混乱だ。だが、同社のWebを見れば、9月20日現在の一株当たりの株主価値は11,268円だと言う。私も同社がWeb上で公開しているこの考え方に賛同しており、現在の株価が4,624円であることは不思議でならない。

因みに、ITバブルの頃には、正に現状とは真反対の状況が示現していた。つまりYahoo!incをはじめとした投資先の時価総額よりも圧倒的に高い株価となっていたし、強気のアナリストは更にそれよりも高い値をターゲットと豪語していた。私はファンドで保有していた株すべてを、現状で言うならばこの11,268円相当の水準で全て売却していた。

今なぜ、保有時価総額の半値以下でしか取引されないのか、不思議でならない。参照ページは下記URL。

https://group.softbank/corp/irinfo/stock/stock_value/

https://test.fundgarage.com/4420/

⑥ Nvidia(A)

ちょっと出遅れて9月5日のイベントだが、下記のURLからCITIが4日から6日に行った「2019 Global Technology Conference」でのNVIDIA CFO Colette Kressのプレゼンテーションを聞くことが出来る。

https://www.veracast.com/webcasts/citigroup/technology2019/14201702342.cfm?0.867534237182

このプレゼンテーションの中でやはり強調しておきたいのは「AIはまだまだとても初期段階のものだ」とNVIDIA側が説明している点だ。あたかもAIが既にある水準以上に成長して世の中で稼働しているかのようなことを話す人も居るが、はっきり言って、それはAIがこれからどうなっていくのかなどのグランドピクチャーが分かっていない人だ。

別件、Mellanoxの買収に関して、直接は関係ないがII-VIがFinisarを買収する件で中国当局から承認が下りたという。これを受けてMellanoxの株価は上昇した。

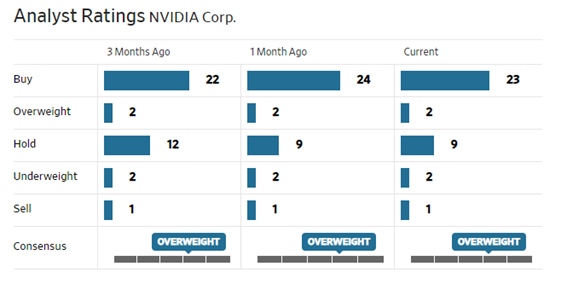

今週はアナリストレーティングに変化は無い。

https://test.fundgarage.com/4422/

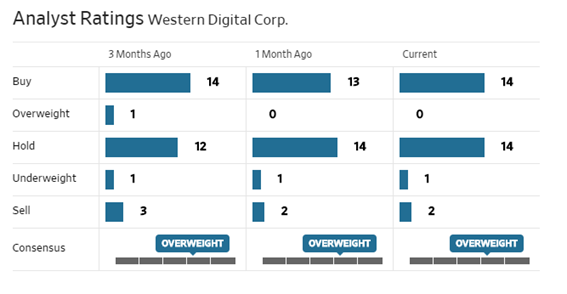

⑦ Western Digital(B)

Western Digitalは、戦略的な判断としてIntelliFlashビジネスをDDNに売却するための最終的な契約を締結した。財務条件は明らかにされていないが、取引は今年後半に完了する予定。DDNとは最新のストレージテクノロジーでスケーラブルストレージ市場を牽引するリーディングカンパニーのひとつ。その上で、DDNがWestern DigitalのHDDおよびSSDストレージデバイスの購入を増やす複数年の調達契約により、既存のパートナーシップを拡大する。この発表を市場は好感したようだ

今週はアナリストレーティングに変化は無い。

https://test.fundgarage.com/4424/

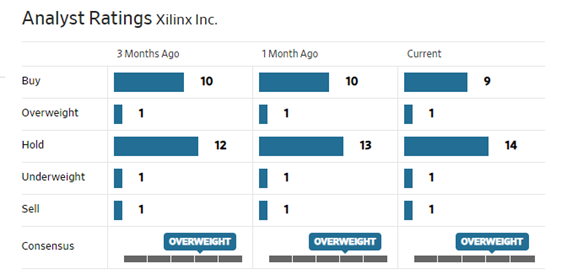

⑧ Xlinx(C)

CFOのLorenzo Flores氏が退職して東芝メモリ(WDCのパートナー)に転職することを明らかにした。市場の幾人かのアナリストは「CFOが去るのは、企業の先行きが厳しいとみたからだ」と分析している人もいる。

CFO退任のタイミングとしては上記のような懸念を頂かれても仕方ないのかも知れないが、FPGAという半導体の特殊性、或いはローンチしたばかりのACAP(Adaptive Compute Acceleration Platform)のポテンシャルを考えたら、単純にCFO退任=ネガティブという評価は短絡的過ぎると思っている。

最新の電話会議では、特に5G、ワイヤレス、IoT、自動車、および自動車の強いトレンドにより、ファーウェイとの取引が完全に禁止になったとしても、収益の不足を克服するポテンシャルついて会社側は非常に楽観的でした。利益率の高い先進製品による堅調なパフォーマンス(前年比53%増、第1四半期の総売上高の69%)があるからです。

今週、BUYレーティングからHoldに変えたアナリストが1人いるようだ。

https://test.fundgarage.com/4426/

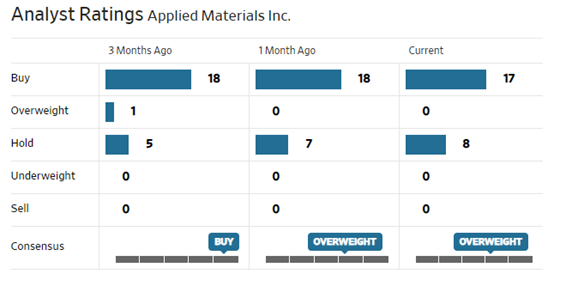

⑨ Applied Materials(D)

Wells Fargo がAMATなどの半導体製造装置メーカーのレーティングを引き上げた。AMATに関して言えば、ターゲットは$52からS58としたようだ。因みにEUV露光装置のASMLも$240から$276まで引き上げている。背景にあるのはEUVの話と絡め、やはり最先端技術の導入加速だろう。

半導体ビジネスは常に最先端にいるものが勝つという特殊なビジネスモデルとも言える。設備投資に対する経営陣の躊躇がもたらす他社への劣勢は、致命的な結果を導くことを優秀な経営者は知っている。日韓問題があるなかで、韓国勢は躊躇し、米国勢や台湾勢にはためらいがない。半導体メーカーのシャアはこの先劇的に変わってくる可能性さえある。

先週とアナリストレーティングは変わらず変化なし。

https://test.fundgarage.com/4428/

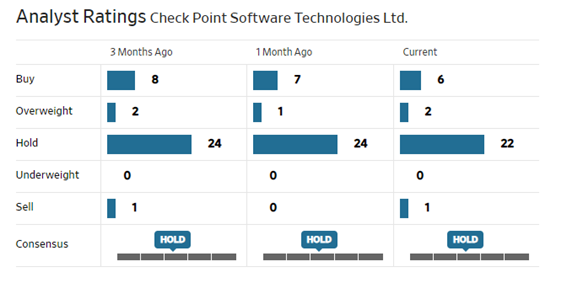

⑩ Check Point Software Technologies Ltd(E)

なんとBank of AmericaがCHKPのレーティングをBuyから一気にUnderperformへと引下げ、ターゲットプライスも$130から $116へと引き下げた。これが9月19日。理由としてはFirewall分野でこの4-5年の間、CHKPが市場シェアを失っているということを理由に挙げている。確かにPalo Alto Networks(PANW)など、新興のセキュリティ企業の動きが目立っているのは確かだが、業界でヒアリングするとPANWの製品自体の評価はまだあまり高くない。

ハイテク関連への投資で難しい点は、証券市場の認識と、ビジネス界(実業の世界)の評価が必ずしも一致しないことがよくあることだ。XLNXなどへの評価も同様だ。セキュリティー対策であったり、CPUやGPU、或いはメモリーなど馴染みの深い半導体と違いFPGAなどは財務分析と積み上げ型の収益予想に勤しむアナリストに中々本質が理解されないことが多いと言える。ましてや投資家サイドにはさらに分り辛いのかも知れない。

ただそうした問題も数四半期分の決算発表で実態が理解されるのが普通だ。CHKPなどはニュースフローも多くは無いのでフォローが難しい。だが、下の図のようにGARTNER社から2019年も20回目のNetwork Firewallのマジック・クアドラントのリーダと認定されている。そう簡単に達成し得るものでは無いし、GARTNER社も先々も読んでいることは間違いない。

※ マジック・クアドラントとは:主要なテクノロジ市場で競合しているのはどのプレーヤーでしょうか。こうしたプレーヤーの位置付けは、長期的にどのようなメリットをもたらすのでしょうか。ガートナーのマジック・クアドラントは特定の市場におけるリサーチの集大成であり、その市場で競合している各社の相対的な位置付けを広い視野で捉えることができます。グラフィカルに表示され、統一の評価基準が適用されているマジック・クアドラントを活用することで、テクノロジ・プロバイダー各社が掲げるビジョンの達成状況や、市場に関するガートナーの見解に照らした各社のパフォーマンスを迅速に評価できます。

アナリストレーティングに今週は動きなし。

https://test.fundgarage.com/4430/