所感/雑感

今週木曜日28日のサンクスギビング・デーを前に、先週の市場は既に膠着状態となった。前週末に達成したNYダウの28,000ドル乗せも3日ももたずに割り込んだ。期待感高まる米中貿易摩擦問題の決着に少々暗雲が立ち込めたというのが大方の見方だ。ただ総じてニュースフローに乏しいのが膠着の原因だろう。米国債のイールドカーブはよりフラットニング化が進んだ。恐らくこのままサンクスギビングの休暇ウィークに入るため、米国市場の動きはより乏しくなり、それを受けて日本市場も膠着すると思われる。何事も無ければの話だが。

日米各株式市場の先週の終値と週間騰落率

現状、米国のVIX指数は12.34、日経平均のヒストリカル・ボラティリティは9.9とどちらもかなり低い水準だ。逆に言えば、何かが起こる嵐の前の静けさかもしれない。さて、その嵐は市場に取って追い風となるか、逆風となるか。

実は私は追い風が吹く可能性の方が強いと考えている。何故なら、相当な時間を掛けて多くの悪材料、それも基本的には同じ悪材料と市場は長く付き合ってきたからだ。

例えば米中貿易摩擦問題。好転するには確かにまだまだ時間は掛かるのかも知れない。とは言え、今以上に悪い方向に関税合戦が進む方向かと言えば違うだろう。つまり今よりは状況は悪化しない。期待値が増えたり減ったりするだけだ。

米国景気の動向も、昨年この時期に起きた米国10年債金利の3%台乗せに長短金利逆転問題も、現状は10年債金利が1.770%に低下し、長短金利の逆転も見られない。かなりフラットニングが進んではいるが景気悪化のシグナルを金利市場も発しては居ない。

強いて言えば、地政学的なリスクだけが気掛かりではある。イランのプルトニウム濃縮度合いは核爆弾を作るに充分にレベルに上がったままだ。北朝鮮もどう出て来るか分からない。GSOMIA破棄を一旦止めた韓国に対し、「ムンジェイン大統領は親米か、親赤か、どっちなんだ?」と試し撃ちをしてくるかも知れないからだ。このところ微妙に値上がり傾向な原油価格が何を織り込もうとしているのは気になるところではある。

だがしかし、前述のように私は殆どそれらの材料を気にしていない。多少のドロップはあるかも知れないが、考えられるシナリオは上にしか向かない。もしディップがあるならば、そこは「買い」なんだろうなと思っている。

何故か?それは私がファンドマネージャー、いや普通に投資家としての目線で見ているからだ。話は横道にそれるが、23日の日経新聞朝刊の市場面に「需給が翻弄、クラゲ相場」というコラムがある。その第2段落に「22日の東京株式市場で投資家の物色が向かったのは、信用倍率の低い「売られにくい」銘柄だった云々・・・」という件がある。

きっぱりと断言したい。「そういう売買をする人を、少なくとも軽々に経済新聞が“投資家”と呼んではいけない」と。株式新聞や業界誌ならば構わないが、そういう気遣いが一流の経済新聞には期待したい。そんな信用倍率で「買ったり、売ったり」する人は投資家ではなく、投機家と私は呼ぶ。ある意味、チャートで売買する人もそうだ。株式投資は一にも二にも、三にも四にも、見るべきものはその企業の業績動向、指数で大きく捉えるならば景気動向だろう。短期的な需給やチャートの形には、市場心理は反映されるかも知れないが「当たるも八卦当たらぬも八卦」のギャンブルみたいなものだ。理論的な裏付けが無い。

次項で詳らかにするが、Fund Garageが注目しているビジネス・トレンドが右肩上がりであることを証明出来る新しいエビデンスがまた見つかった。これもまた、この企業の7-9月期決算の発表とそのガイダンスに整合的である。また5月にFund Garageに掲載した「インテルCPU供給の遅れに潜む問題と今後の影響」が間違ってなかったことをも裏書してくれるものだ。ここから多くのインスピレーションが浮かぶ。本来、投資と言うのはこうやって組み立てていくものだと考える。

注目の右肩上がりのビジネストレンドとトピックス

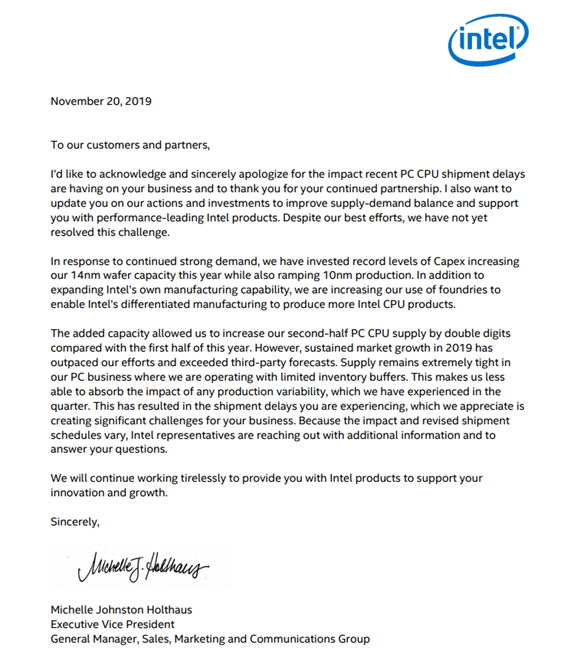

●インテルからの手紙

先週現地時間の11月20日、世界最大の半導体メーカーであり、「インテル、入ってる」のあの巨人と取引のあるPCメーカーやそのディストリビューターに、インテルの副社長から一通の手紙が届いた。それは季節の挨拶でも無ければ、お礼状でも無い。それはインテルが顧客向けに出した「供給の遅れ」に対する詫び状だ。Fund Garageの公式Facebookページにアップしたので既にご覧になっているかも知れないが、現物は下記のものだ。

(内容要約: IntelではPC向けCPUの旺盛な需要に応えるべく、10nmプロセスのCPU生産の立ち上げと、14nmプロセスの生産能力を向上すべく「記録的な設備投資」を行い、更に外部のファウンドリーの活用も増やして供給能力の改善を図ってきた。これらによって2019年後半(7~12月)にはCPUの供給量が上半期(1~6月)対比で「2ケタ増」となった。しかしながら、2019年のPC市場の需要がIntelの努力やサードパーティーの予想を大きく上回り、結果として引き続きCPUの供給不足の状況が続いている。引き続き生産能力向上に努力を続けるが供給能力が足りない状況はまだ続くと思われる—–あとは謝罪と感謝と忍耐のお願い。By 副社長ミッシェル・ジョンストン・ホルトハウス)

【Fund Garageからのお詫びとお願い】

本来、速報ベースのニュースは最優先でプレミアム会員の皆様にはメールでお知らせすべきと考えていますが、現状、まだそうした体制の整備に手間取っており、それでもなるたけ早くお知らせしたいものは、Fund Garageの公式Facebookページにひとまずアップしておりますので、速報性の高いニュースをお知りになりたい方はFund Garageの公式Fund Garageページにも時々アクセスしてみてください。ただ解説はミニマムにしてあります。

https://www.facebook.com/fundgarage/

インテルの製品供給の遅れが多くの問題を引き起こしたことは、以前にも「インテルCPU供給の遅れに潜む問題と今後の影響」というタイトルでレポートした通りで、この1年以上、インテルはファンダリーの利用拡大も含めて、必死の生産拡大を図っている。背景にあるのは製造上の技術的な問題と言える。

その過程にありながら、先月24日発表した第3・四半期決算は、データセンター部門の売り上げが伸び、売上高と利益とも市場予想を上回り、通期の売上高見通しも引き上げている活況ぶりだ。

それでも尚、製造能力が足りずに供給の遅れを顧客やパートナーに謝罪せざるを得ない状況が続いているという。どれだけの実需が発生しているのだろうか?

インテルの製品は、パソコンならば通常1台に1個、サーバーの場合なら、通常1台に1個若しくは2個搭載されている。つまり、インテルが出荷するCPU半導体があるかないかで、パソコン、若しくはサーバーという箱物がひとつ出来上がらないということだ。CPUがマウントされているマザーボードにはどんなパーツが他に載っているのか、或いは何がどういう風に接続されているのかを「CPUの役割」という視点で考えていくと非常に面白い。

参考までに私が現状自宅で使っているパソコン(自作品)の中の何処に「インテル、入ってる」のか、下記の写真を見て理解して頂ければと思う。写真の矢印があるところの先に埋もれており、通常は組み立てをする時以外は見ることは出来ない。

そしてその他のパソコンを形作る重要なパーツについて写真の中に番号をつけてみた。CPUの上にそびえ立つのは①冷却用のファンとラジエター、その下に銅色のパイプが見えるパーツが②エヌビディアのGPU(GeForce GTX)、矢印の上に縦に2枚あるのが③メモリー・モジュール、右側にある④がWestern DigitalのSATA接続のSSD、⑤が同じくWestern Digitalの容量3TBのHDDが4機である。当然、CPUが乗っているATX規格のマザーボード(縦244㎜、横305㎜)上には、無数のMLCC(積層セラミックコンデンサ)やタンタル・コンデンサー、或いは通信用のモジュールやネットワーク用半導体などなどが搭載されている。

CPUひとつが足りないだけで、これだけの他の部品の出荷も無くなるとも言えるが、逆にそれだけの潜在需要があるということだ。また朗報は、仮にインテルのCPUが出荷出来なくてもアドバンスド・マイクロ・デバイス(AMD)は順調に製造出荷出来ているので、ユーザーが好みを言わなければ、パソコンの出荷はうなぎ登りになり得るということだ。

ここでもうひとつ言えるのは、レターにも記載されている通り、インテルは14nmのプロセスにまだ投資を続けざるを得ない状況でもあるということだ。10nmは一生懸命立ち上げている状況という意味でもある。AMDは既にファンダリーのTSMCと組んで、7nmのプロセスでの量産を行っているので、まだライバルのひと世代前の生産技術の開発に四苦八苦している状況という事も出来る。

世界最大の半導体メーカーは、売上/収益共に最高記録を更新しながらも、尚、最先端プロセスの量産立ち上げに奮闘しつつ、顧客やパートナーに供給量の不足をお詫びしているというのが現状の正しい認識だ。

最先端プロセスの製造技術の開発は半導体メーカー単独で行うものでは無く、当然半導体製造装置メーカーとの協力が必要である。そして、14nmの半導体の供給量を増やす最善策は製造装置の増設だ。だから記録的な設備投資を続けているのである。

そういう全てのビッグピクチャーを市場は半導体製造装置メーカーの株価に過剰な水準にまで織り込んでいるというのならば、半導体製造装置メーカーの株は「売り」だと思う。

事実、UBSのアナリストTimothy Arcuriが21日、半導体製造装置メーカーの主力銘柄の格付け引き下げたことが引き金となってアプライドマテリアルズなどの株価も下落した。具体的にはApplied Materials(AMAT)を中立から売りへ、KLA (KLAC)を買いから売りへ、LAM Research (LRCX)をニュートラルから売りへ格下げし、併せて目標株価をAMATが$49から$48へ、KLACを$192から$140へ引き下げLRCXは$240で据え置いた。

彼のリサーチが本来どの程度の精度で、どんなトラックレコードを持っているかは知らない。ただ彼が根拠とするストーリーと、私が調べる限りの現状の多くのストーリーは凡そ整合的でない。彼のロジックの柱はロジック・ファンダリー・セクターの受注見通しが過大に評価されている一方で、メモリーからの回復は少ないというのが論拠となっている。だが、このCPUのボトルネックが解消されること、5Gが本格的な普及期を迎えること、IoTが動き出すこと、自動運転など自動車が半導体の大口ユーザーとなること、そして何より取り扱われるデータそのものが爆発的に増大し、ゼタバイト時代を迎えることなどにより、当面は半導体需要が中長期的に衰える絵は描こうとしても描けないのも真実であろう。

ただ現実には、相当にマニアックな専門用語のオンパレードを理解して、技術のロードマップを読み込める知識が無いと全てのビッグピクチャーを描き、理解するのは難しいと思う。それは私が知り得る限りの経験に照らして、たとえアナリストと雖もそこまで専門知識が豊富な人はそう多くない。ソフトバンク・グループの孫会長には見えていると思うが・・・。

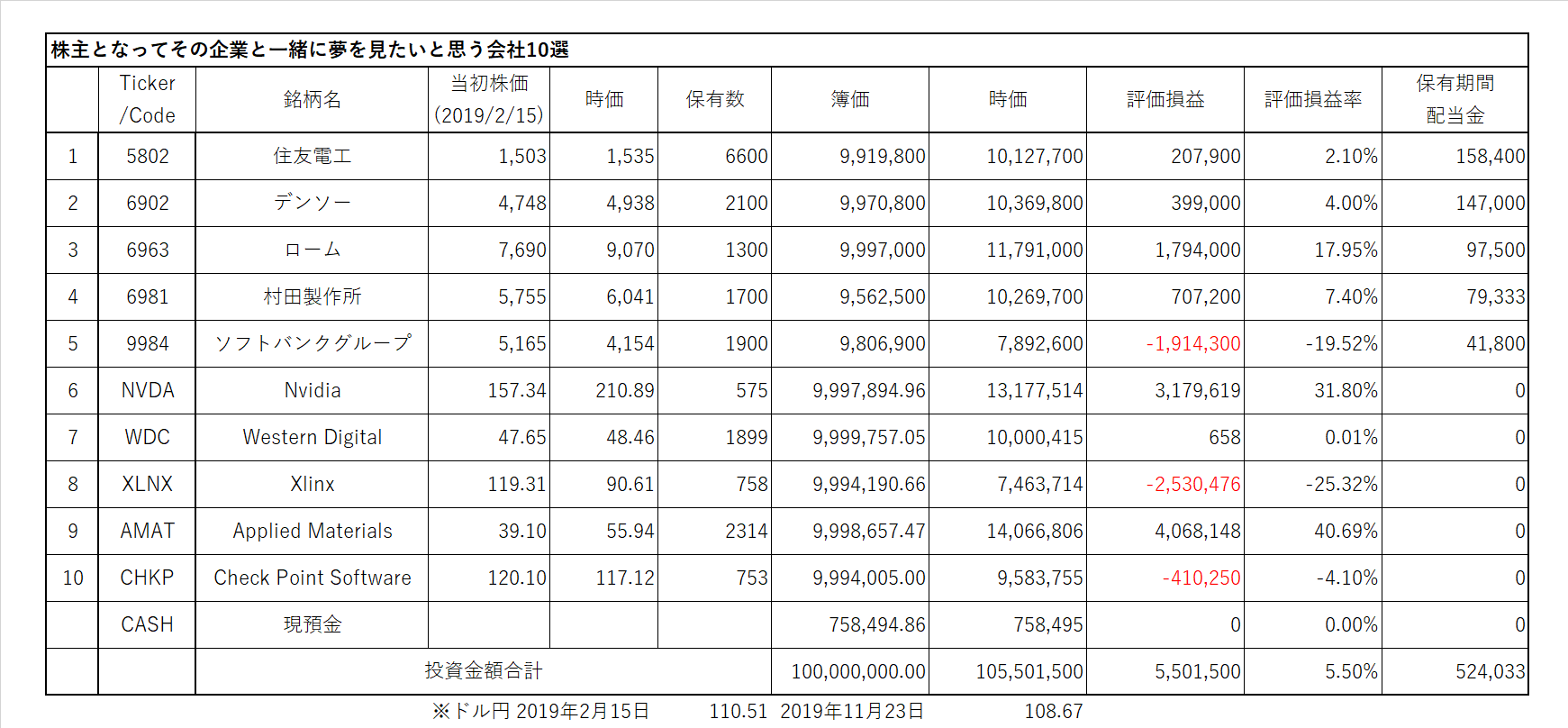

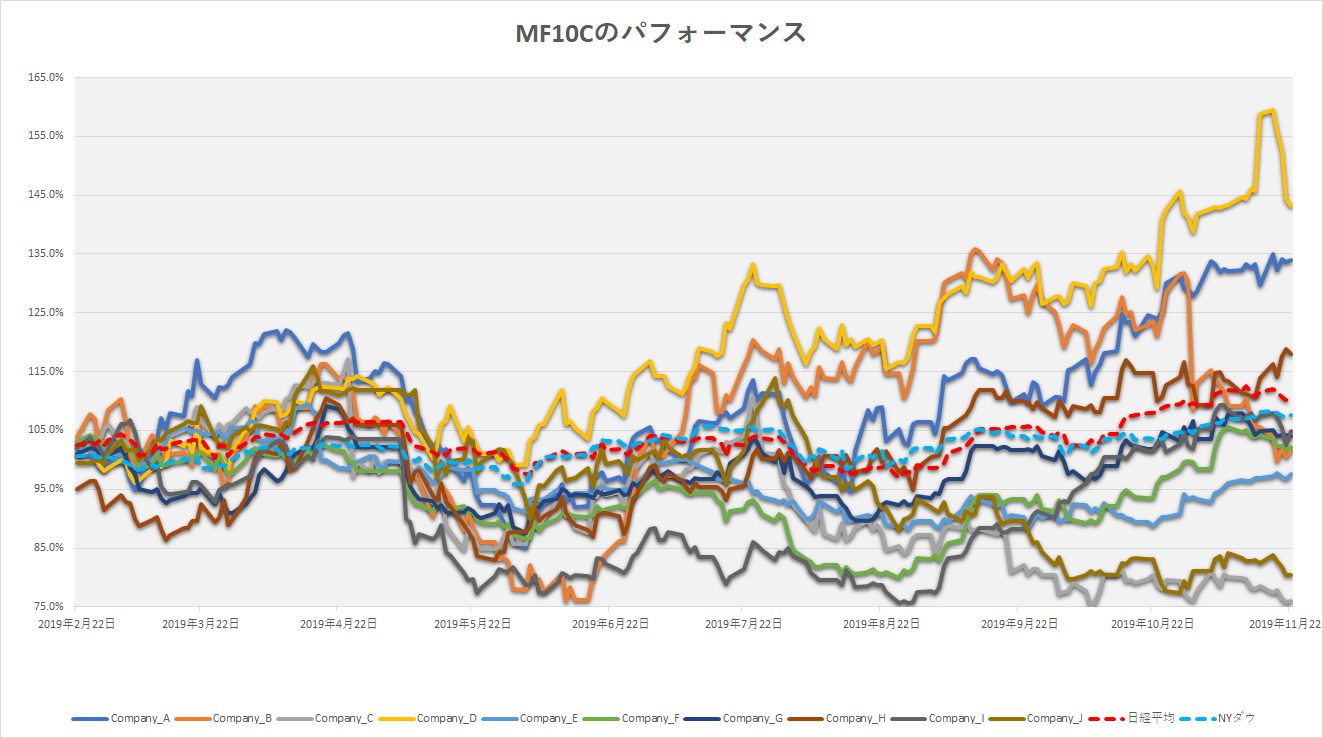

株主となってその企業と一緒に夢を見たいと思う会社10選

*上記表について:日本株、米国株からそれぞれ上限を5銘柄として絞り込み、ひと銘柄当たりの投資余力を10百万円として、株数を計算。売買手数料は証券会社によって違うので考慮していない。ビジネス・トレンドや各企業の状況により適宜入れ替える。ロスカット、益出しルール等の設定はしない。

個別の企業に関わるニュース・コメント

① 住友電工(F)

下のようなプレスリリースを同社Webページで発見、「え、大型下水処理場案件?」とひと際気になる存在だったので、調べてみると・・・・。

確かに製品情報の中にきちんと表示(赤線の枠の中)されていた。他の注目物に目が行くあまり、殆ど眼中になかったのだが・・・・。

ところでその大型下水処理場案件とは、今後の展開に期待が持てそうな話である。中国が下水処理と真剣に取り組む時代なんだ(失礼!)という驚きもあるのだが、詳細は下記URLからプレスリリースを直接お読み頂きたい。長年付き合ってきた恋人の新たな一面を発見したような喜びを感じている。

https://sei.co.jp/company/press/2019/11/prs095.html

https://test.fundgarage.com/4384/

② デンソー(G)

今週は特にコメント有りません。

https://test.fundgarage.com/4386/

③ ローム(H)

19日に「500億円を上限とする自己株式の取得」と「2024年満期ユーロ円建取得条項付き転換社債型新株予約権付社債の400億円の発行」をセットで発表した。

https://micro.rohm.com/jp/financial/ir-news-releases/191119hh2_news_j.pdf?_ga=2.152147642.2099851509.1574473907-720094545.1547953845

恐らく共同ブックランナー兼共同主幹事を務めるゴールドマンと野村が知恵を絞ったのであろうが、既存株主が新株予約権を行使されることによりダイリューションで損をしないことを考え、その為にも同時に自社株買いを行うというスキームだ。転換価格は2023年9月30日までに終了する各四半期が150%、2023年12月31日以降に終了する各四半期が130%となっている。

市場はこのやり方を好感し、株価も約一年2か月ぶりに9,000円台を回復した。ただ調べてみると意図的に行使価格を高くして設定した結果、過去5年間で見ると行使価格150%(13,593円)には株価は一度も届いていない。発行価格は105円だが、ロームの受取金額は102.5円となっているので、すなわち2.5円分が幹事証券の手数料となる計算だ。額面400億円の転換社債を発行して、ロームの受取額は410億円、主幹事団の手数料収入は10億円。

この債券はゼロクーポン債なので、途中に利払いは無い。となると、2024年満期、すなわち5年のロームの転換社債を105円で買う投資家のメリットは何だろうか?利回り△1%の債券。株価が5年以内に行使価格13,593円を超えて行きそうと思えればキャピタルゲインが狙える。勿論、株式市場がそう思えば権利行使するまでも無く転換社債のままで売れる。つまり、ゴールドマンと野村が債券投資家のことまで考えているならば、株価がそこまでは期間内に行くことを予想しているというこだろう。

市場がどの程度の見通しをロームに感じてくれているかを見るいい機会でもある。

https://test.fundgarage.com/4415/

④ 村田製作所(I)

100億円をかけて建築した新しい生産棟が完成した。生産能力は10倍になるとも言われているが、プレスリリースにある通り、電子機器の高機能化、自動車の電装化によるセラミック部品の中長期的な需要増加に対応できる体制が出来上がった。

https://test.fundgarage.com/4418/

⑤ ソフトバンクグループ(J)

23日土曜日の日経新聞朝刊に「印ホテルオヨ、日本戦略背伸び ソフトバンクG系出資

10月末5200室→来春7万5000室へ」という記事が掲載されている。内容は「ホテルの客室数はダブつき気味で、APAホテルでさえ7万室前後、東横インでも約6万6千室なのに、オヨが目標とする7万5千室の計画は無謀過ぎて道は険しいだろう」というもの。また「ソフトバンク・グループ傘下のビジョン・ファンドは投資するシェアオフィスの米ウィーカンパニーの経営不振などが影響し、含み益が減少している中でも拡大戦略を続ける。」という記述も見られる。

勿論結果はどうなるかは分からない。ビジネスなのだから当然だ。ただあまりに経済新聞の報道としては事実報道を超えた何か別の意図を感じさせる報道に見えてしまうのは私だけだろうか?記事に寄れば「日本経済新聞が入手した内部文書によると、20年3月までに日本国内で7万5千室を展開する計画を立てている」と、正面からの取材ではなく、何らかの方法で内部文書を入手して、それを元に記事を組立てている。果たして、ソフトバンク・グループのビジョン・ファンドの投資先のひとつがそんなに夢中になって調べないとならない先なのだろうか?

そして重要なポイントは、Weworkもそうだが、ビジョン・ファンドが投資している個々の案件には、成功するものもあれば、当然失敗するものもある。そのトータル・リターンがビジョン・ファンド総体のパフォーマンスとなり、その持ち分相当の損益をソフトバンク・グループは受けるということだ。

https://test.fundgarage.com/4420/

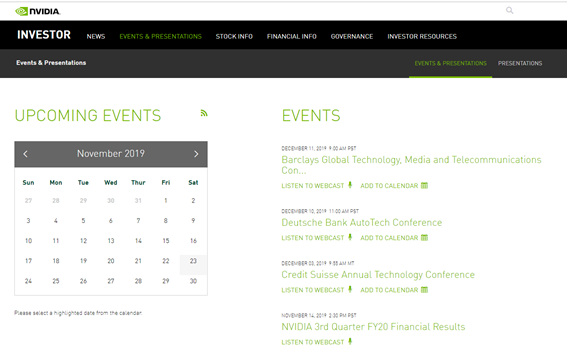

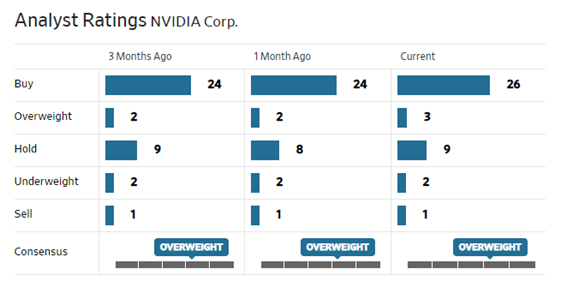

⑥ Nvidia(A)

19日にエヌビディアが発表した同社も参加してプレゼンテーションなどを行う証券会社主催のカンファレンス・リスト。クレディスイス、ドイツ銀行、バークレイズと12月は3件あるらしい。こうしたイベント時に何か新しいニュースフローがあり、株価が動くという事はよくあることなので、スケジュールだけでもチェックしておくことはそれなりに意味がある。「ADD TO CALENDAR」の機能を使えば自分のカレンダーに日本時間に修正して登録してくれので、米国株を調べる上では便利な機能だ。

https://investor.nvidia.com/events-and-presentations/events-and-presentations/default.aspx

今週はBuyを付けたアナリストが1人減って26人になりながらも、OverweightとHoldが1人ずつ増えている。

https://test.fundgarage.com/4422/

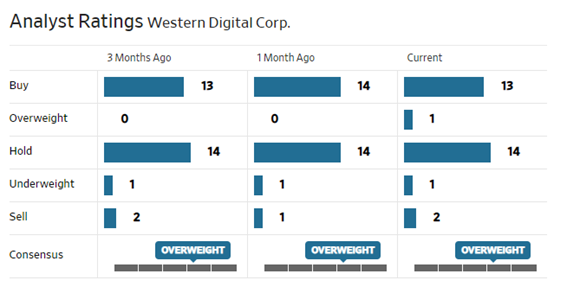

⑦ Western Digital(B)

下記のページからRBC Capital Markets Global Technology, Internet, Media, and Telecommunications ConferenceのWebcasting(録音・スライドは無し)を聞くことが出来る。プレゼンテーターは勿論Steve Miligan CEOだ。冒頭ではやはりCEOの退任と後任選定や継承の事が話された。決算発表時にCEO退任のアナウンスがあり、それで株価が60ドル台から現在の48ドル台まで下落したからだろう。ただSteveはまだCEOであり、きちんと後継者に引き継いでいくことは約束しているので、市場反応は過剰だと思われる。

ビジネス自体についてはimprovingとやはりコメントしている。季節的に需要が弱くなる時ではあるが、特にデータセンター(インテルなども同様なコメントをしていた)回りの需要は強いようだ。HDDは60-70%シェアを持っているが、SSDもマージンの高いハイヘンドの分野で1桁台後半の現状から20%超えに向かっている勢いとのこと。

中国製半導体の件も質問に出ていたが、3世代分ぐらいは技術が遅れており、その差が埋まることがこの先数年で起こるとは想像し辛いと語っていた。私の解釈では、半導体製造は半導体メーカーだけでなく、半導体製造装置メーカーとの充分なコラボレーションが必要であり、最先端技術は米国が持っているということだ。東京エレクトロンなども先端を行くが、何らかの理由で米国企業の製品輸出にブレーキが掛かるとしたら、それを横目に日本企業がガンガン輸出してシェアを拡大することは許されないだろうと思う。つまり、中国の半導体製造技術は最先端にはなかなか行けないということだ。

今週はアナリストの格付け状況に変化なし。

https://test.fundgarage.com/4424/

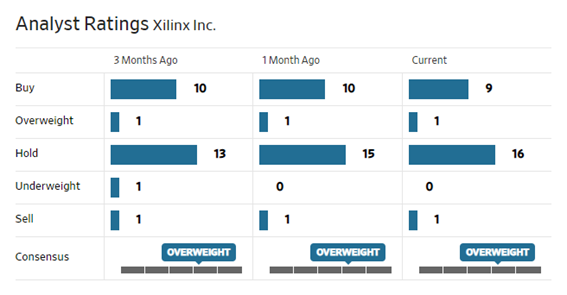

⑧ Xlinx(C)

ザイリンクスも何故か株価は弱含んだままだが、市場コンセンサスの平均値は107.63ドル、下値が88ドルで、高値は165ドルとなる。だが残念ながら、現状はニュースフローが殆ど無いと言える。そもそも最近はロジックとメモリーという言い方が有ったり、CPU、GPU、ASIC、DRAM、NANDなどと言う言い方があったりする中で、「FPGAとは何?」という存在であることも確かでしょう。この手の銘柄は市場理解が進むか、何か市場が囃し立てるものが無いと勢いづかないのが難点。ただFPGAはAIでも、自動運転でも、IoTでも、エッジでも非常に重要な半導体なので、市場コンセンサスの下限近くで放置されることは長く無いと思われる。

先週Holdが一人増えたのは、Buyからの鞍替えだったようだ。

https://test.fundgarage.com/4426/

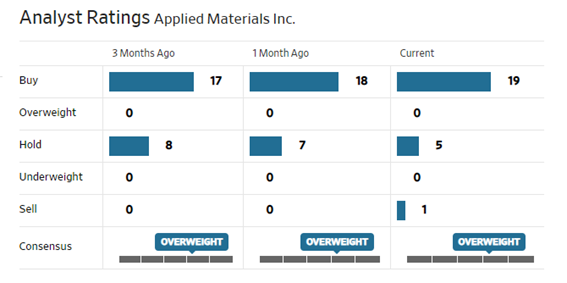

⑨ Applied Materials(D)

前述のように、アナリスト格付け変更がきっかけとなって、決算を受けて上昇した分がすべて吐き出された。

ただ半導体業界が抱えている技術トレンドには①微細化(次世代プロセステクノロジー)と②NANDメモリーなどの多層化(100層超も視野)、③SiC、GaN、GaAsといった化合物半導体材料の開発と使用など、多くの流れがある。

当然、これらを誰が解決出来るかと言えば、実力がある半導体製造装置メーカーだと言える。かつて微細化が進む中で、半導体露光装置メーカーとして存在したキャノンが脱落し、そして現在ニコンが脱落の危機に瀕している。残ったはEUVリソグラフィを得意とするASMLだけだ。そしてその露光装置は1台が1億ユーロを超えると言われている。この実力ある半導体製造装置メーカーだけがカッティングエッジのテクノロジーを切り開くというトレンドは消えるトレンドで無いことは確実だ。

燦然と輝くSell格付けをつけた唯一のアナリストがUBSのTimothy Arcuriだ。MD(Managing Director)らしいのでいい加減な新人アナリストの度胸試しでは無いと思うが、相当に歪な位置にひとりで居ることは確かだ。

https://test.fundgarage.com/4428/

⑩ Check Point Software Technologies Ltd(E)

チェックポイントもご多聞に漏れず、この時期は多くの投資カンファレンスに参加してプレゼンテーションを提供している(下記がそのリスト)が、残念ながら、Webcastingで日本からアクセス出来るものは現時点では無い。12月は4回もあるというのに・・・。

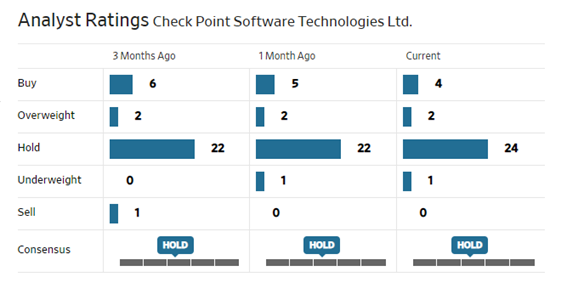

今週は格付け状況に変化はない。

https://test.fundgarage.com/4430/