所感/雑感

28日のサンクスギビング・デー前に表面化した米中緊張緩和期待に水を差す「香港人権・民主主義法案」へのトランプ大統領の署名。香港問題を頭痛のタネと抱える習近平国家主席と、上下両院で満場一致で同法を承認されてしまったトランプ大統領の、表と裏の本音と建前が手に取るように見える感じなのは私だけだろうか?休場明けの半日取引となったNY市場はたいした騒ぎにはならなかった。たぶん、市場も同じ思いなのかも知れない。

日米各株式市場の先週の終値と週間騰落率

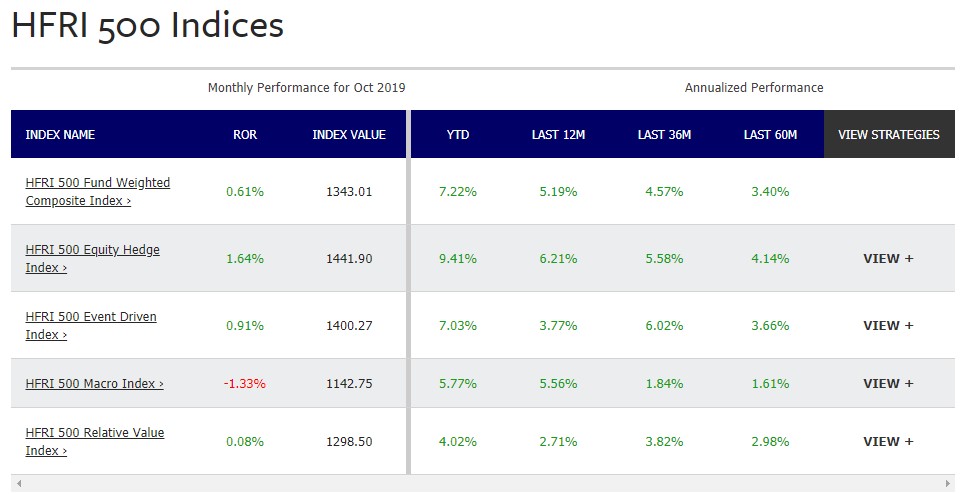

市場は見事に高値圏にある。ただ面白いことに、この株価上昇を享受している人というか、うまく乗れている人はそう多くない。今年のヘッジファンドのパフォーマンスは久し振りにプラスになっているとはいえ、S&P500の年初来の上昇率22.84%などには遠く及ばない。それを如実に表しているのが、世界のヘッジファンドのパフォーマンスを集計しているHedge Fund Research Inc.が提供している戦術ごとのインデックスだ。

(出所:Hedge Fund Research, Inc.)

上記に紹介したのがその代表的なもの。各戦略のボリュームでウェイトを付けた指数(HFRI 500 Fund Weighted Composite Index)で見ると、年初来(YTD=Year To Date)は7.22%だが、直近12カ月は5.19%、36か月は4.57%、60か月になると3.40%まで低下する。これが故、今年はヘッジファンドも健闘したとも言われるが、S&P500の年初来騰落率は22.84%、ナスダック総合は26.43%と比べると見る影もない。

更に見ると、マクロ戦略と言われるタイプの運用(HFRI 500 Macro Index)だと、月間リターンはマイナスとなっている。「絶対収益」を追究すると言われるヘッジファンドがこれだけパフォーマンスが悪いということは、何を意味しているのか?

固定概念に囚われていては先行きを見誤る

答えは単純だ。市場見通しの分析が「へたくそ」だと言うこと。そう言ってしまうと元同業者に申し訳ないので、もう少し詳しく説明すると、恐らく古くからの伝統的(?)な固定概念に固執し過ぎているのだろうと思われる。すなわち、過去の経験則から「1+1=2」と言われているものは絶対的なものと思っているので、臨機応変にパラメーターを変更できないということだ。

ひとつの典型的な固定概念が「ハイテク、IT関連」と呼ばれる世界にあると思う。時代はAIやIoT、そして5GやAutonomous(自動運転)の萌芽期にあるのだが、多くの人の分析が2000年初期からのインターネット革命の延長線上で形作られている。例えば、半導体需要をドライブするのがスマホやパソコンだという固定概念にとらわれているが故、それらの売れ行きでブレークダウンしているからこそ、総需要の見通しがことごとく外れてしまうのがその証左だろう。

またマクロ面で言えば、一般に「円安は日本経済にとってプラスなので株価の上昇要因となる」となる近時は言われているが、「円高は外国人投資家が日本市場に投資をする為にドルを売って、円を買う為に起きているので、円高は株価上昇要因だ」という時が少なくとも私のキャリアの中では2度以上あった。つまりパラメーターのプラスマイナスが全く逆という事だ。これに臨機応変に対応できるかどうかが重要な問題だ。

下げ相場に賭けている投資家が降参する時

もうひとつ面白い市場の需給の話。下に示したのは野村アセットマネジメントが提供しているETF-レバレッジ型・インバース型(日経平均の日次変動率のマイナス2倍の値動きを目指すETF)の信用残である。信用売残と信用買残を比較してみて欲しい。前者が1.3百万株であるのに対して、後者は74.0百万株ほどもある。因みに、前者は上がれば儲かり、後者は下がれば儲かるポジションだ。

(出所:楽天証券Webページ)

この信用の買残は9月の日経平均株価の21000円割れの頃から目立って増えてきた。そして今は23000円の水準だ。信用取引である以上、半年後には決済しないならない。買い残のレバレッジ・インバースを決済するとは、売ることであり、それはすなわち市場に取っては買い要因になる。「売り×売り=買い」と二重否定だと思って貰えば分かり易いだろう。下がる下がると思って信用取引でレバレッジド・インバースの買いをする。現物で手持ち資金の範囲で購入するのではなく、信用取引で手持ち資金以上にそこでもレバレッジを効かせて下げることに賭けるが、残念ながら株価は上昇を続けている。

まずはそのポジションの決済で「白旗を振る」ことからドラマは始まるだろう。そして再度「今度こそ」と下げ相場に賭けるのかと言えば、恐らく反対の行動を取るのだろうと思われる。恐らく冷静な投資家に取っては、その辺りが周囲を見回して状況を再確認すべきと聞かと思われる。

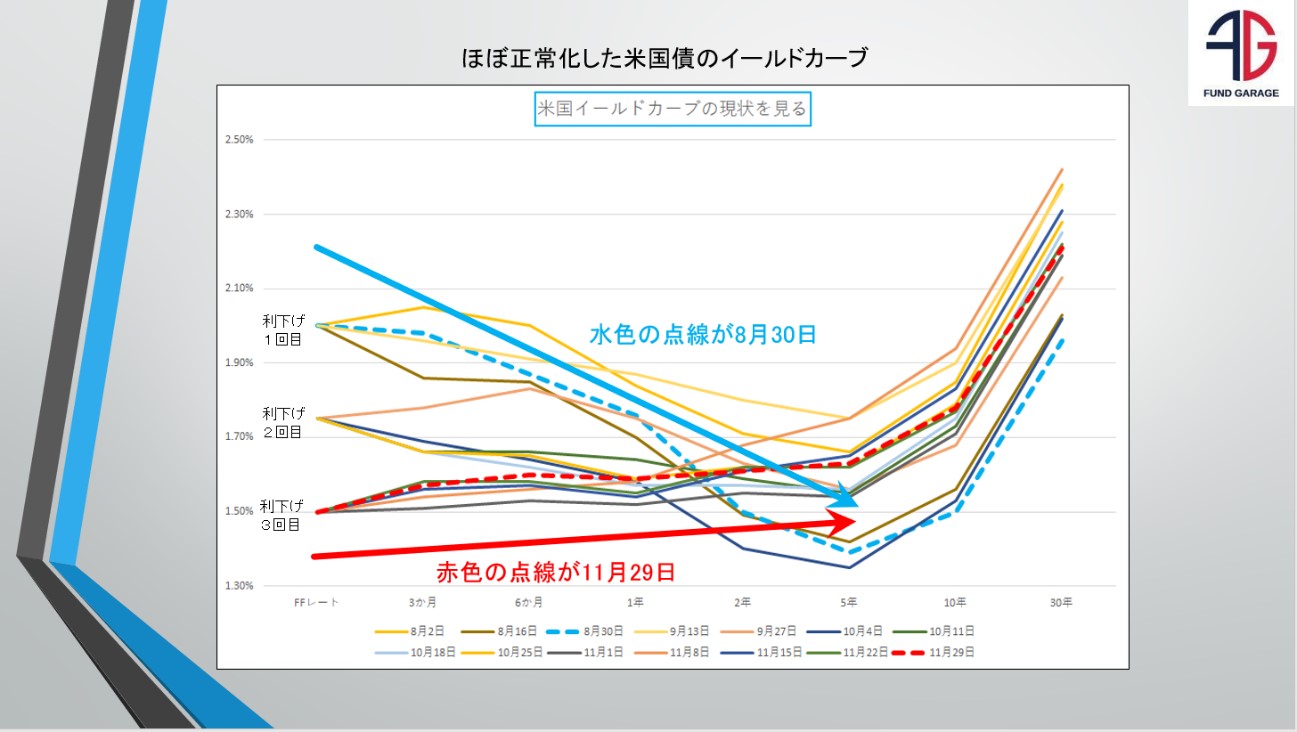

米国債のイールドカーブはほぼ正常化した

そして最後にもうひとつ。一年前の今頃、何を市場は騒いでいたかと言えば、米国金利の長短逆転と10年債金利の3%乗せである。下にこの8月以降のイールドカーブの変化を毎週末にプロットしたものをお見せする。

(出所:Fund GarageにてDailyのデータより作成)

少なくとも現状言えることは、長短逆転現象も無ければ、10年債の金利は3%より遥かに低い1.78%だと言うことだ。「天気予報と株屋の言うことは当たらない」と言うが、こうした数字は嘘をつかない。気になることは、日米株式市場共にボラティリティが偉く低下している状態が続いているという事。それ以外は、「買えない、乗れない」人の言い訳が多いように思われる今日この頃である。

注目の右肩上がりのビジネス・トレンドとトピックス

先日、面白い議論をすることがあったのだが、そこで気がついたのが「相応にハイテク株などにも詳しい人達」だろうと思われる方々でも、「クラウド・コンピューティング」であるとか、「サブスクリプション・モデル」と呼ばれる最近の流れを、あまり正しくは理解されていないという事だ。

「エッジ・コンピューティング」や「エッジAI」、或いはその前に「IoT」などについても曖昧な認識のままで、こうした流れの中で5Gや自動運転がどういうインパクトを時代に与えるのか、それを正しく連想ゲームとして「風が吹いたら桶屋が儲かる」という流れできちんと把握している人は更に少ないということである。

確かに、そういう人達は、パッシブ運用でドルコスト平均法で資産形成に努めた方が良いのかも知れない。今現在、これだけ情報が溢れかえり、インターネットを使えば相当に専門的な知識をも吸収し得る時代に、それが出来て無いという事は「アクティブ運用」的なことは考えずに、市場平均並みなリターンを享受するのが安心だ。

極めて簡単に今の流れを時代考証と共に説明すると見えて来るのは、情報通信革命は中央集権化と地方分散化の繰り返しだという変遷を見ることが出来る。

1. (中央集権時代)メインフレーム・コンピューターと端末の全盛時代。

代表的な例が、銀行、証券、JRや旅行代理店など、IBMなどのメインフレームと呼ばれる大型コンピューターをシステムセンターなどに持ち、顧客の口座管理や日々の入出金、或いは旅 行チケットの予約手配や鉄道切符などを管理し、各支店の端末では、そのデータのインプットとアウトプットだけを行っていた。メインフレームがダウンすると、全店で業務がストップした。システムセンターと各支店を結んでいたのは、NTTの業務用専用回線であることが殆どだった。

2. (地方分権時代)ホストコンピューターとクライアントPCの全盛時代

パソコンの処理能力の向上と、インターネットの登場により、センター集中の時代から、より支店側で作業が行われるように分散コンピューティングというような状況へと徐々に変化していった。勘定系などの重要情報はホストコンピューターのデータストレージに厳重に保管され、決済業務などもホストコンピューターが行うが、機動的な顧客情報の処理などは支店などのパソコンで独自に行うようになった。インターネットのブロードバンド化により、どこからでもホストコンピューターにアクセスすることが可能になり、テレワークなどの流れが加速し始めた。併せて、ホストコンピューターの役割の中にデータ(顧客の取引データ履歴など)保存という位置づけも大きくなり、ネットワーク・ストレージに関する多くの新技術が投入された。

3. (中央集権時代)クラウド・コンピューティング時代の幕開け。

システムセンターやデンターセンターのホストコンピューターの稼働状況が24時間の中で緩急があり、利用していない無駄な時間があることがTCO(Total Cost of Operation)の観点から指摘され始め、当初はネットワーク速度の向上に併せてGrid Computing(分散コンピューティン)という事も真剣に考えられたが、その考え方が徐々に発展し「ネットで繋がっている何処かのコンピューターの空き容量を使えば良いじゃないか。その空いているコンピューターの能力を仮想的にホストコンピューターと見做せば、物理的なコンピューターの所在は何処に在っても良い」という考え方となり、これがクラウド・コンピューティングへと発展していった。

もともとはGoogleなどがGmailに併せて展開したネットワーク・ストレージがクラウド・コンピューティングの走りかも知れない。それがデータを保存しておくことだけから、色々と加工したり、そこにソフトウェアを入れておくなどする流れとなって、今日のクラウド・コンピューティングの原型が出来上がった。

クラウドの中で多くの高速演算を行うことで、端末サイドではある意味「表示機能」だけがあれば良いという状態にもなり、これがスマホやタブレットの爆発的普及の原動力となった。思いパソコンを持ち歩かなくとも、クラウドで処理した結果だけが多少の演算処理を端末で行うことで自由に使えるようになった。

4.(地方分権時代)エッジ・コンピューティング時代の黎明

そして現在のクラウド・コンピューティングの問題点は、クラウドでの処理をするデータ量の爆発的な増大により、既にクラウドがパンクしそうだということと、併せて、クラウドと端末を結ぶネットワークの脆弱性である。勿論、脆弱と言っても、ISDNやADSLが登場した頃のそれに比べれば既に格段の進化を遂げていることはご承知の通り確かだが、自動運転やIoTが要求しているのはリアルタイムのデータ伝送であり、またワイヤレスでの通信だ。

米インテルの試算によると、自動運転車は1日当たり4テラバイトのデータを生み出すという。ネットに対応した航空機が5テラバイトということを踏まえると、いかに膨大な量かを察することができるだろう。また、米調査会社のGartner(ガートナー)によると、自動運転化されたコネクテッドカー1台あたりのデータトラフィック量は、年間280ペタバイトを超えるという。1日に換算すると767テラバイト超という並外れた数字だ。

これらを処理出来るデータセンターと言えば、実は今現在でも増設と能力改善が追いついてない。また今ではデータ通信の分野が完全にボトルネックになっている。前者はより高速演算処理が可能になるためのCPUやGPU、或いはFPGAを使ったアクセラレーターが必須であり、またデータストレージもそれに合わせて大容量化とRead/Writeの超高速化が求められている。

一方、通信に関して言えば、正に5Gが必須になって来る。だが既に6Gという話も真面目に議論されているのは事実。超高速、超低レイテンシー、超多接続が今後は求められる重要なスペックだ。

AI機能などを実装したクラウドが充実すればするほど、そこに(と言っても、物理的な自分のデータの存在位置は分からない)誰でもアクセスできるという事は、不正アクセスによりデータ漏洩やハッキングの等のリスクが生じることは否定出来ない。だからこそ、サイバーセキュリティ対策と言うのが非常に重要な意味合いを持ってくる。

クラウドという呼び方がされるようになったのは、ネットワーク構成図をプレゼンテーションのスライドで示す時、インターネットを便宜的に「雲(クラウド)」のような形で表したから「雲(クラウド)の中で計算する」という意味合いで使われている。

その反対に、端末の事を「端」という意味で「エッジ」と呼ぶ。クラウドと繋ぐネットワークが如何に5Gになろうとも、求められる演算内容とリアルタイム精度は高まることはあっても下降はしない。更にクラウドに対する需要は高まることはあっても低下はしない。

その為、クラウドに負担を掛けずに端末側で出来る限りの処理をしてしまおうと言うのが「端末(エッジ)」コンピューティングということだ。

この大きな流れを妨げるもののひとつが人間の「ITアレルギー」だ。何かと言えば、かつてAmazonなどが出たての時、多くの人がインターネットにクレジットカード番号を登録するのは怖いといって現金払いを希望した。今でもクラウドに重要なデータを預けることに逡巡される方は多い。

だが考えてみて欲しい。米国DoD(Department of Defense:国防総省)は約10兆円の費用を掛けてMicrosoftのAzureとクラウド契約をすることになった。その他の政府機関はAmazonのAWSを利用している。国家最高機密が収納されるのがクラウドだ。

如何わしい「ばったもの」のクラウドも勿論ある。だが、それはクラウド・コンピューティング自体の否定には繋がらない。どんな業界にも言葉巧みにインチキをする詐欺はいるのだから。

株主となってその企業と一緒に夢を見たいと思う会社10選

*上記表について:日本株、米国株からそれぞれ上限を5銘柄として絞り込み、ひと銘柄当たりの投資余力を10百万円として、株数を計算。売買手数料は証券会社によって違うので考慮していない。ビジネス・トレンドや各企業の状況により適宜入れ替える。ロスカット、益出しルール等の設定はしない。

個別の企業に関わるニュース・コメント

① 住友電工

大幅に3日続伸したのは、野村証券が25日付で投資判断を従来の「ニュートラル(中立)」から「バイ(買い)」に、目標株価は同1410円から1850円に引き上げたからのようだ。これで年初来高値を更新した。評価ポイントは自動車のワイヤハーネスの数量予想を上方修正したこと、「5G投資本格化によって携帯基地局向け窒化ガリウムデバイスが一層大きく成長する」ことだと言うが、あらためて「市場の同社に対する認識は、現時点でやっとそこなんだ」ということ。

下値リスクが少ないという意味では良いことなのだが、この話を確認した時の大事な教訓は、自分の分析と見立てが既に先走っていることの確認だ。ホントは市場のちょっと先を読めているのが一番良い。この辺のアジャストメントは意識的にしていかないならない。

https://test.fundgarage.com/4384/

② デンソー

同社は自動車のTier1サプライヤーとして世界第2位、若しくは世界第1位のビッグプレイヤーだが、同社の技術開発の広がりは時にとても面白いものを生み出している。有名なところではスマホなどでも便利に読み込む「QRコード」だが、バーコードがQRコードになっただけで、そのデータ量は爆発的に増えたことはご承知の通り。あれはそもそも「部品を入れて置くトレー」の内容表示の為に開発された。QRコードを使って、トレーごとに細かく管理出来ているからこそ、トヨタの精緻なかんばん方式は守られているとも言える。

さて、そんなデンソーが「第6回鉄道技術展2019」に出展した。下に示した主な展示物の例をご覧頂きたい。この会社の底力というか、なぜそんなに強いのかということが如実に示されていると思う。ものは鉄道技術展への出展物なのだから。

https://test.fundgarage.com/4386/

③ ローム

三菱UFJモルガン・スタンレー証券は20日、同社株の目標株価を1万円から1万500円に引き上げた。投資評価の「オーバーウエート」は継続した。週末の終値は9200円。

ロームなどの電子部品メーカーをカバーしているセルサイド・アナリストが業界全体として減っているのは確かであり、運用会社所属のバイサイド・アナリストの方が増えている。ただ正直なところで危惧するのは、電子部品だけでなく、半導体などもそうだが、その製品評価が正しく出来ているのかどうか。

例えば「5.0×2.5mmサイズで業界最高※の定格電力4Wを実現したシャント抵抗器「GMR50」を開発」という同社の11月28日のプレスリリースを見た時、シャント抵抗器とは何か?ということが理解出来るアナリストなのか否かとうことである。

因みにシャント抵抗器とは電流検出用途として、車載や産業機器分野で幅広く搭載されているもの。また車載分野においては、自動車の高機能化に伴いモータやECUの搭載数が増加、限られたスペースでアプリケーションを構成する必要があるため、部品の高密度実装が進み、搭載部品のひとつであるシャント抵抗器に対しても、高電力化かつ小型化の要求が高まっているという代物。

ロームは2017年に6.4×3.2mmサイズの小型・高電力シャント抵抗器としてGMR100を開発し、厳しい温度保証が要求される車載や産業機器分野のお客様から好評を得てきたが、今回、さらなる小型化・高電力化要求に応えるべくGMR50を開発したというわけだ。品質と実績の積み重ね、これが車載分野では非常に重要な競合優位性となる。

https://test.fundgarage.com/4415/

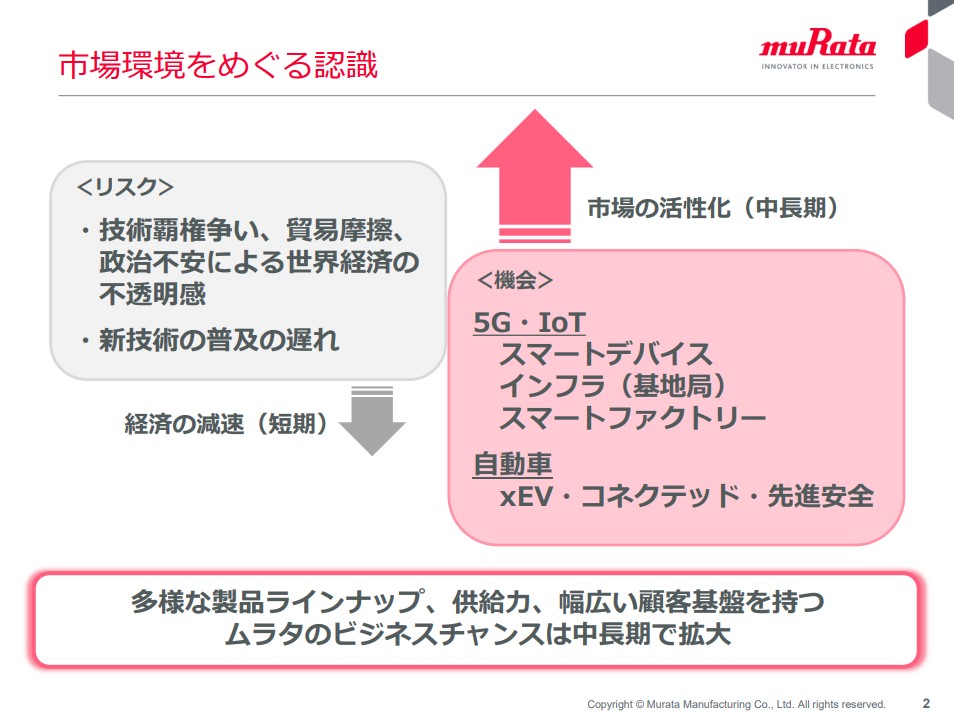

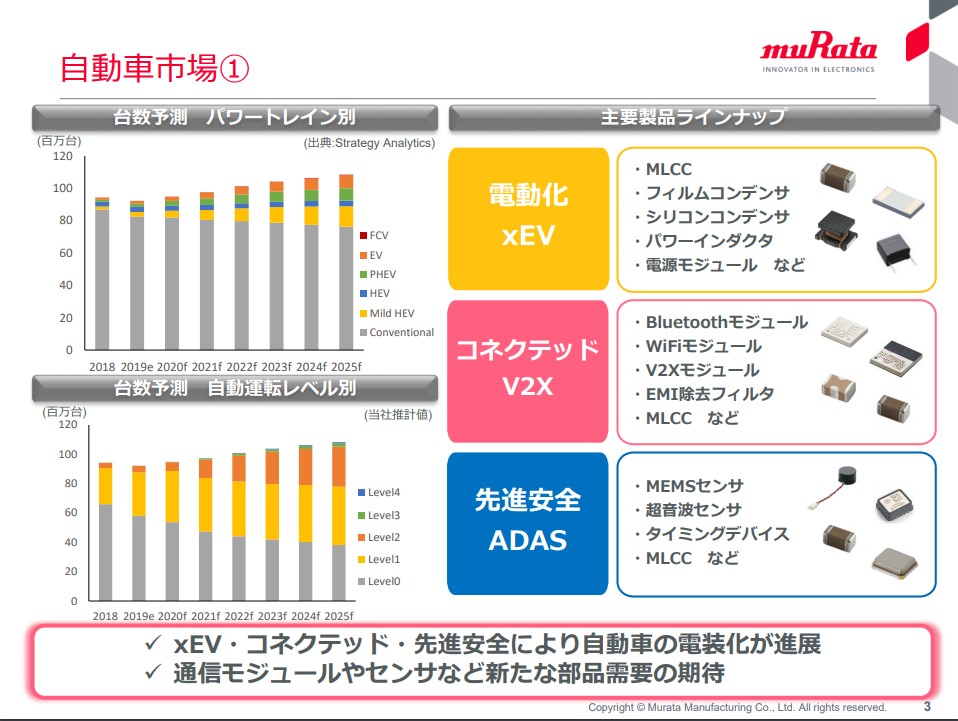

④ 村田製作所

11月29日に開催されたIRイベント「Information Meeting 2019」のプレゼンテーション資料が下記URLから閲覧出来るようになった。是非、実際にアクセスして内容を見て頂きたい。

https://www.murata.com/-/media/webrenewal/about/newsroom/news/irnews/irnews/2019/1129/1911_j_speach.ashx?intcid5=com_xxx_xxx_hm_ms1_xxx&la=ja-jp

この図が示す様に、マクロのリスク要因は否定しないが、中長期的な市場活性化は間違いなく、そのキードライバーはいつもお伝えしている通りだ。

自動車分野で面白いのは、左下にある台数予測 自動運転レベル別のチャートだ。年々自動運転Level0クルマは減少する一方で、Level2のクルマは増加する。実は、2025年迄見てもそれ以上のLevel3以上はまだまだ先の息の長い話だ。

マスコミの中には、来年早々にでもLevel4や完全自動運転のLevel5のクルマが走り出すかのような報じ方をしているところもあるが、これが実態だ。

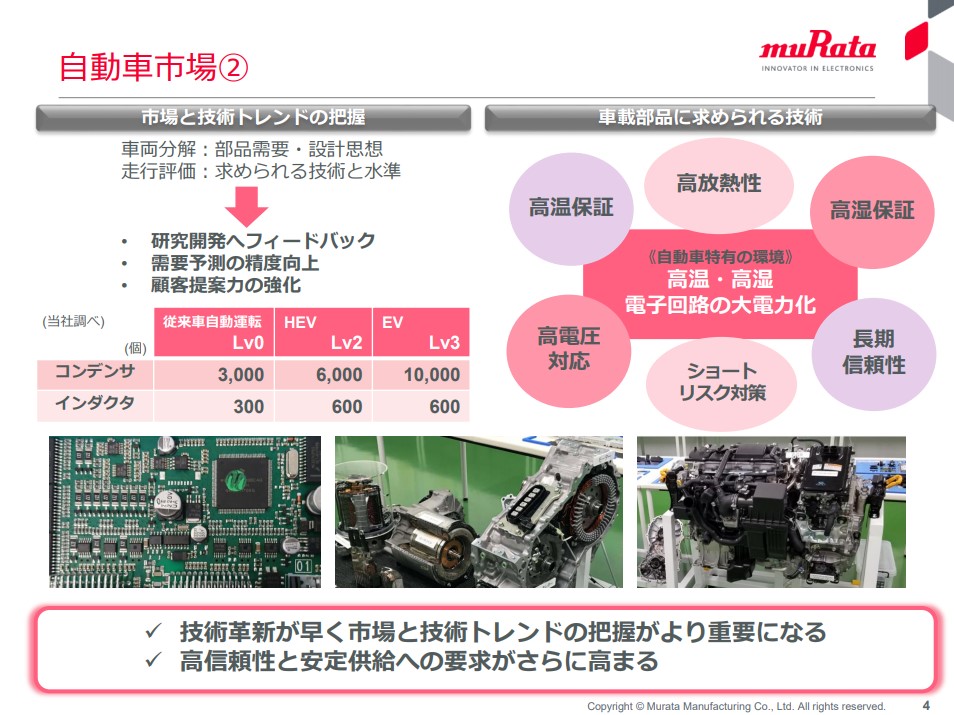

一方、このスライドには電子部品の需要がどのように増えていくかという事の他に、車載部品に求められる技術が分かり易く示されている。

さて、皆さん。この手の資料で村田製作所がプレゼンテーションをしている対象は誰だと思いますか?実は個人投資家ではありません。れっきとした金看板の証券会社のアナリストであり、機関投資家のファンドマネージャーやバイサイド・アナリストに対してです。

皆さん個人投資家の方は「ふむふむ、なるほど」と知識を増やして頂ければ良いのだが、ここから垣間見えてくるのは、世間一般にはプロフェッショナルと思われている人達に対しても、こうした説明をしないとならないということです。それって、どう思われますか?

本プレゼン資料の中には。通信5Gのこと、IoTのことなど、個々の部品のことなどが丁寧に説明されています。すなわち、村田製作所のIR部署の日常的な感触から、そうしたプロフェッショナルと思われている人達に対しても、この手の説明をしないとならないと考えているということです。正直、私としては「喝!」だと思います。

https://test.fundgarage.com/4418/

⑤ ソフトバンク・グループ

もしかすると、今AI関連と言える銘柄で一番割安に放置されているのはソフトバンク・グループ株かも知れない。

お馴染みの同社Webページに掲載されている「一株当たりの株主価値情報」だが、週末は11,427円/株である。翻って市場での値段は僅かに4,253円。

ビジョン・ファンドで投資している投資先に対してのネガティブ記事やコメントがメディアやネットを賑わす一方で、一株当たりのビジョン・ファンドの株主価値は僅かに1,532円/株である。仮に、これが全部紙くずになったとしても、11,427円/株-1,532円/株=9,985円/株であり、週末の引け値の232.7%も上方である。

個別に見た場合、アリババは米国時間11月11日の世界最大の買い物デーである「独身の日」の売上が過去最高4兆1,000億円となり、また11月26日、香港証券取引所に株式を上場した結果、投資家らは中国で最も成功したテック企業に数えられるアリババ株を買い求め、株価は取引開始から1時間で公開価格の7%以上に達した。

5GやIoTの普及に伴って、多くの端末や自動運転装置のCPUとしてARMコアを使ったものが拡がっていっている。それもまだ始まったばかりだ。

ネガティブ・ニュースフローで、普通の人が手を出し難い時こそ、正に「人の行く裏に道あり花の山」なのかも知れない。

https://test.fundgarage.com/4420/

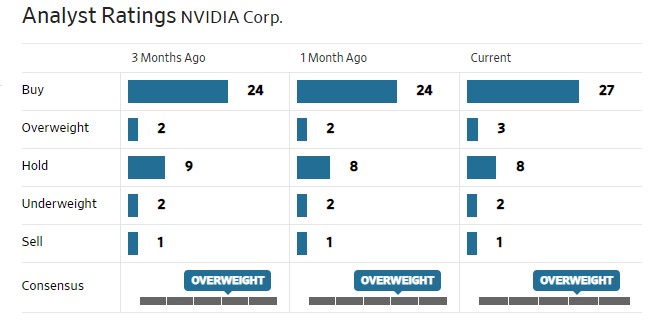

⑥ Nvidia

モルガン・スタンレーのアナリストJoseph Mooreが25日、レーティングをHoldからOverweightに引上げ、目標株価を$217ドルから$259ドルに引き上げたようです。ポイントはゲームやデータセンター・ビジネスの成長急回復にあるようです。

決算発表があったのが14日ですから、10日以上経っての変更です。というか、元々の$217ドルが低過ぎたと思われる。既に株価は$220ドルを決算発表後に付けているのだから。

今週は再びBuyを付けたアナリストが1人増えました。

https://test.fundgarage.com/4422/

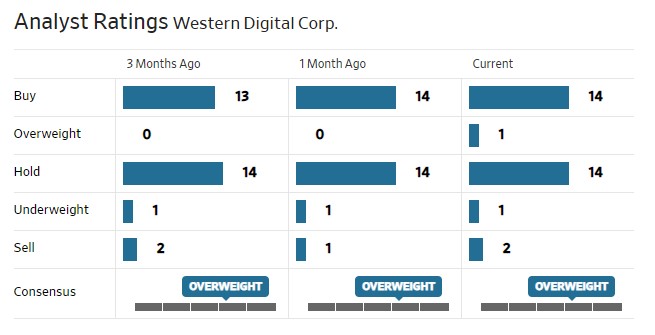

⑦ Western Digital

Longbow Researchのアナリスト Nikolay TodorovがWestern DigitalとMicronの両銘柄について「引き続いている供給不足と強い価格により利益率はもっと高くなる」として、半導体関連株の見通しを引き上げ(improved)た。因みに、WDCのターゲットは$70ドル。

週末の引け値は$50.33ドルなので、アップサイドは約40%だ。ビジネス・トレンドのところでもお伝えしたが、データ量の爆発と高速で対応出来るデータストレージというのは、新しい流れを支える極めて重要な技術トレンドのひとつ。そう評価されて当然だと思う。

今週はBuyレーティングのアナリストが1人増えました。

https://test.fundgarage.com/4424/

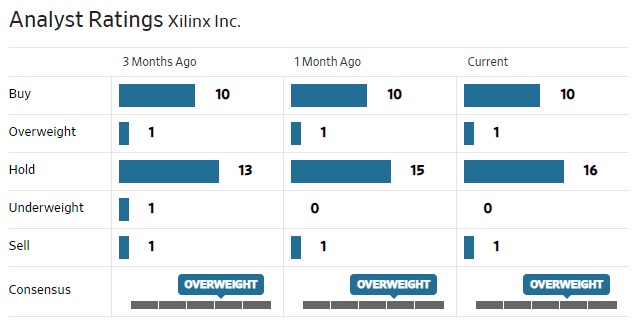

⑧ Xlinx

MizuhoのアナリストVijay RakeshがレーティングはBuyを維持しながらも、ターゲット・プライスを$125ドルから$115ドルへとトリミングした。ノキアの中国向けの基地局などの状況から云々と言っているが、一方で5Gの設備投資が動き出せばXLNXの立ち位置はより強いものになり、2020年上半期の見通しも慎重過ぎるものとなるだろうと言っている。要するに、ターゲット・プライスと現値の乖離がちょっと大きかったので、一旦修正しながらも格付けはBuyを維持するという、私的にはあまり好きなタイプのアナリストの仕事の仕方ではない。

https://test.fundgarage.com/4426/

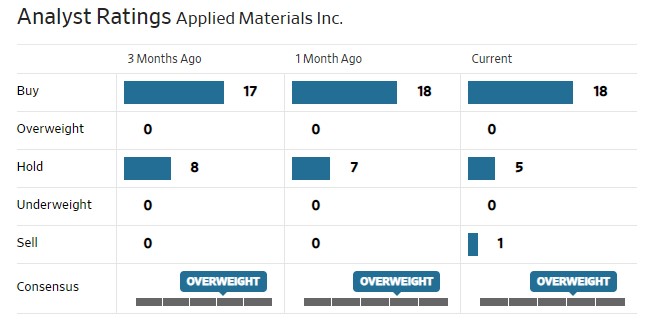

⑨ Applied Materials

特に今週は目新しいニュースは無いが、UBSのアナリストが格下げしたことによるリアクションは短期間で終了した。それはそうであろう。今、この大きな流れの中で、またあのインテルから出状された手紙を見たりしながら、このセクターを売れる人は少ない。何せ、アプライドマテリアルズ社は業界トップの企業だから。

最近、一部でASMLに抜かれたとかいう話を耳にする時があるが、露光装置のメーカーと前工程全般のメーカーを同列に並べるのは如何なものかと思ってしまう。

高所恐怖症から一人のアナリストがBuyを外したようだ。合計人数が減っているから、どこかに転職したのかも知れない。

https://test.fundgarage.com/4428/

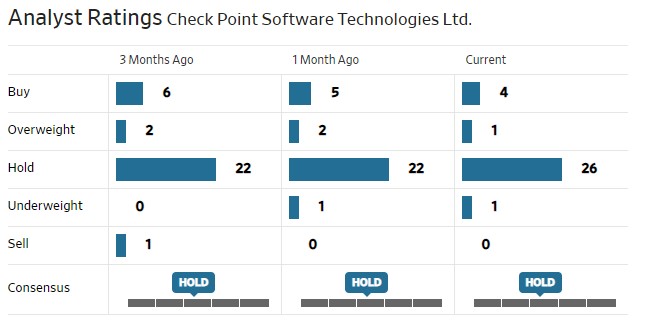

⑩ Check Point Software Technologies Ltd

このところ株価も目立ちはしないが、ジワジワと切り返してきており、一時期の$110ドル台割れの水準からすると1割以上の戻しを達成している。

株式市場の中で競合と見做されているPalo Alto Networks(PANW)が決算発表で市場予想を上手くビート仕切れなかったのもポジティブ要因とも言える。CHKPの方は、底堅く収益を作っているからとも言える。

ただPANWが駄目になったとは決して思わない。その最大の理由は、サイバーセキュリティ対策の重要さは日毎高まることはあっても、低くなることは無いからだ。どちらも良い会社であることに変わりはない。

https://test.fundgarage.com/4430/