6963 ローム

2021年7月31日号

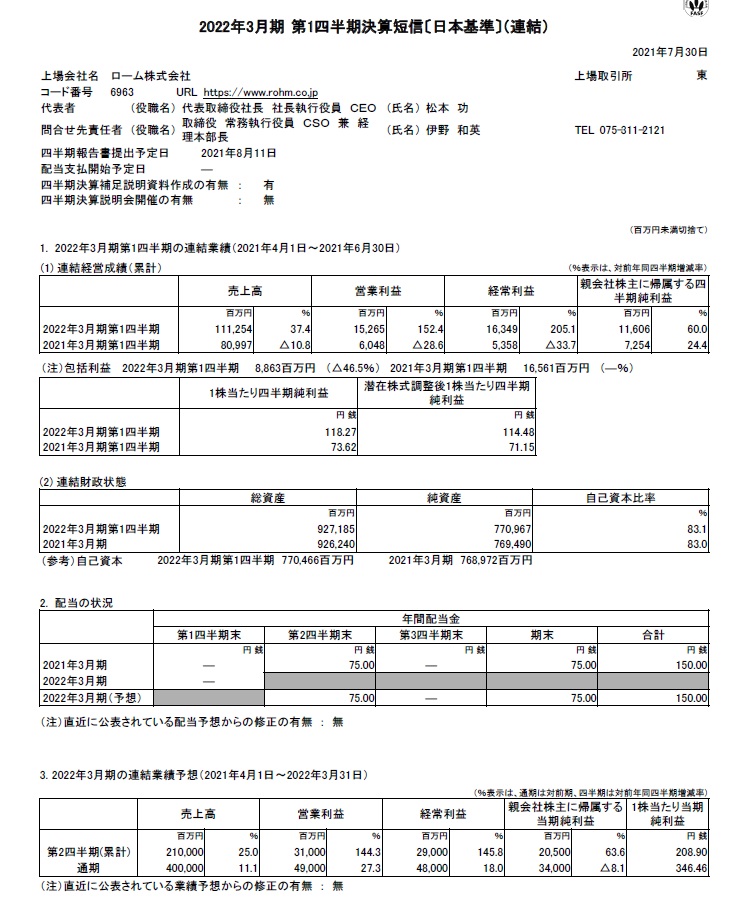

2021年4~6月期の売上高は37%増の1112億円、営業利益は2.5倍の152億円、連結純利益は前年同期比60%増の116億円となった。四半期決算ではロームは決算説明会を開催しない。こういう企業の決算内容は基本的に決算短信を追うしかないが、決算短信でもまず表紙に相当する下記の頁を見ても、恐らく普通は馴染みにくいだろう。「大島式My四季報」のようにExcelでお気に入りな企業のデータ管理を時系列で行っている場合は兎も角として、一般的には無味乾燥としている。

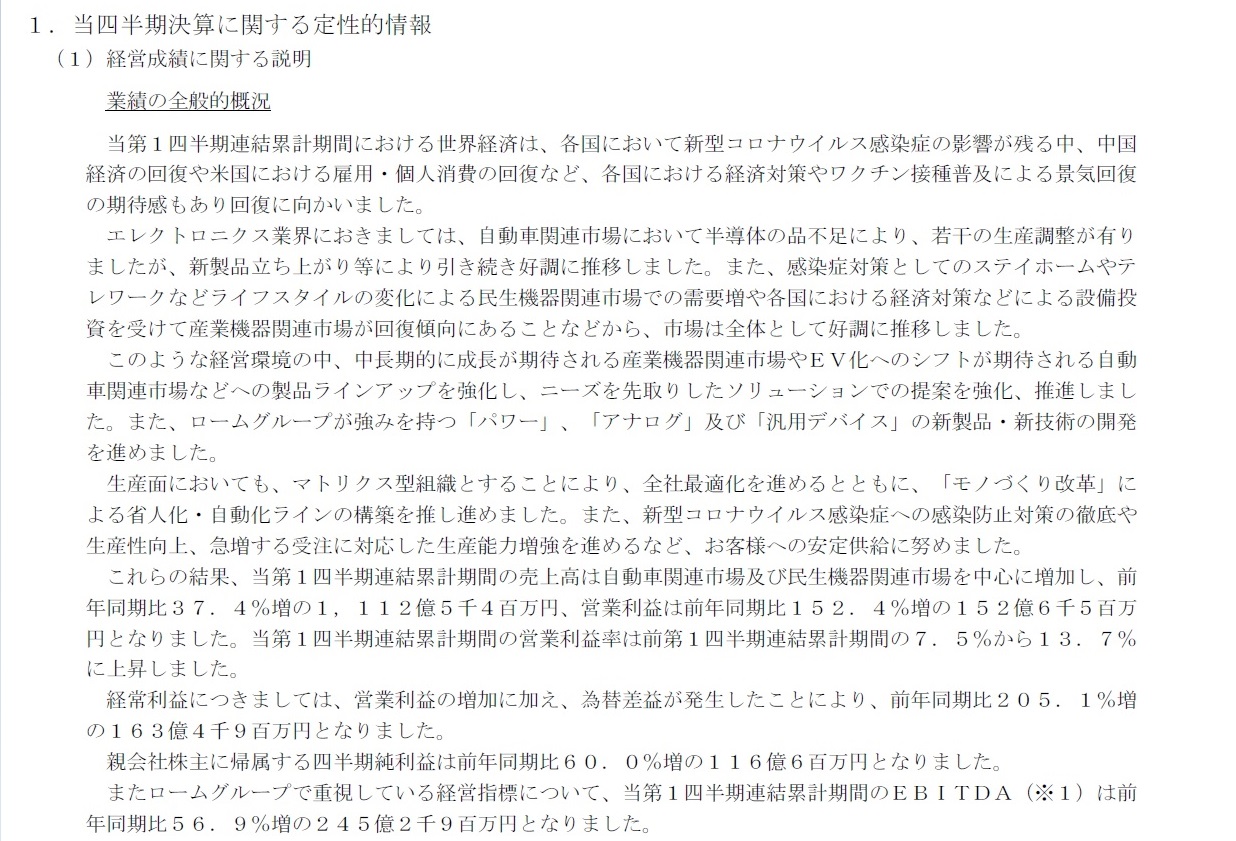

だが、その決算短信も中身を見ると知っておくべき情報が出てくるので、出来れば臆せずにページを捲ってみて欲しい。例えばロームの場合だとまずこれだ。総論としての会社が捉えた経営環境が定性的に表記されている。ただどこか好調で、どこがひと踏ん張りで、何を必要としているかなどの情報がある。電子部品メーカーと十把一絡げに取り扱われるが、当然分野も得意とする技術も違うので、実際にはこうした資料を読むことが全体の流れを把握する上でも役に立つ。

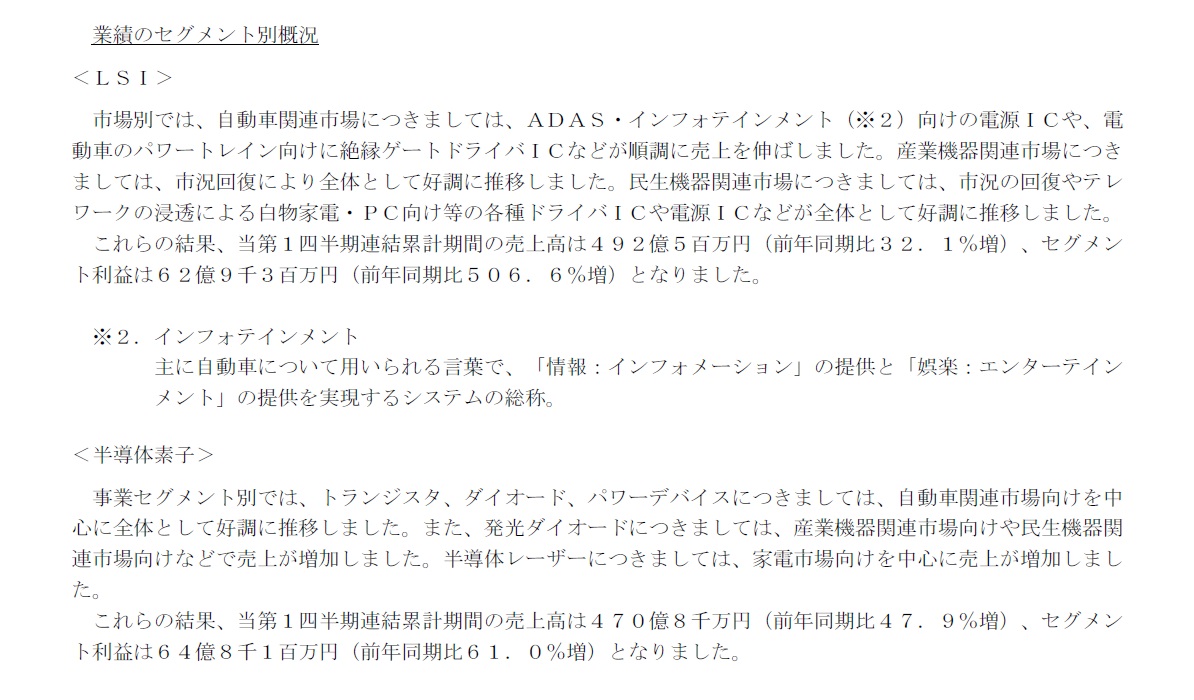

この続きとなるのがセグメント別の情報だ。下にロームの主力である「LSIセグメント」と「半導体素子セグメント」への言及を取り上げた。インフォテインメントについては敢えて用語解説しているが、ADAS(Advanced Driver-Assistance Systems,先進運転支援システム)については省かれている。どうやらADASについては既に説明不要という認識なのかも知れない。こうしたところに業界のトーンを見ることも出来る。

2021年5月14日号

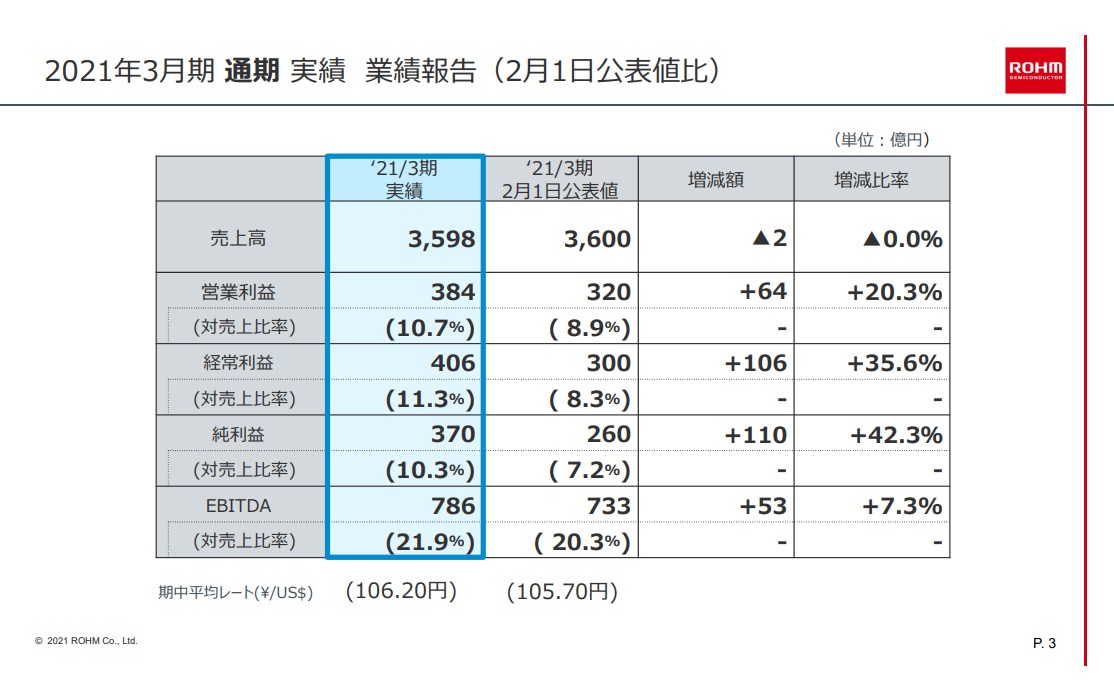

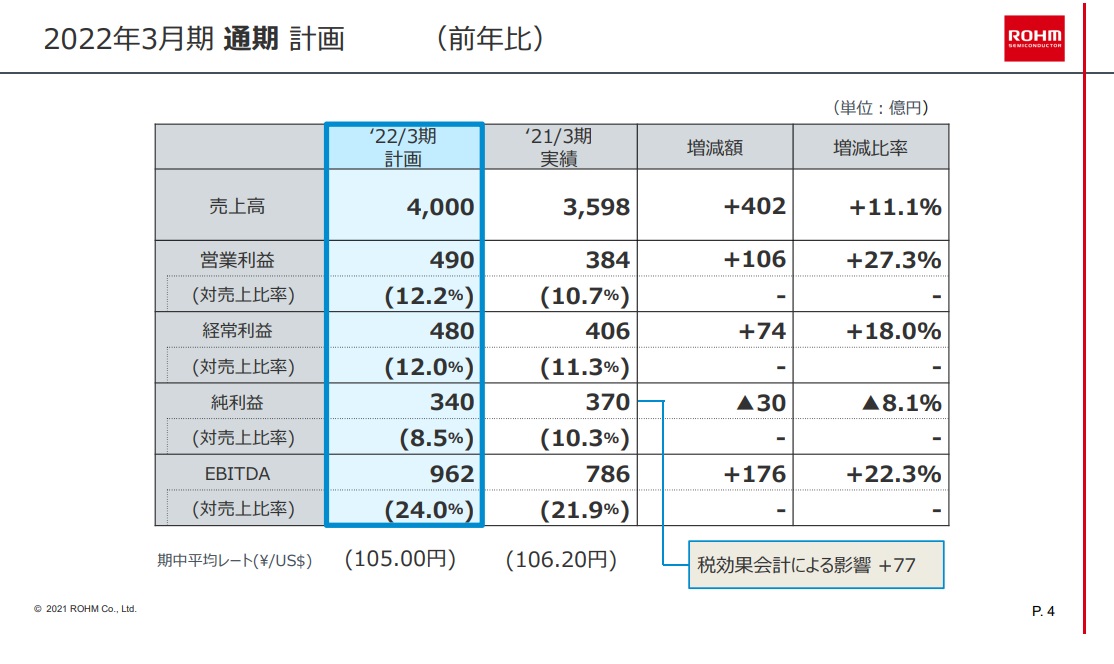

10日の引け後に発表された決算は、営業利益が前期比30.5%増の384億円、経常利益が前期比13.7%増の406億円となった。詳細は下記の表の通りで、2月1日に公表した数値をも大きく上回る形で着地した。

22年3月期の見通しについては、営業利益が前期比27.3%増の490億円、営業利益が前期比18.0%増の480億円となる見通し。詳細は下記の通り。

やはり注力分野としてきた車載市場で強みを発揮している。これがCASEの恩恵だ。既に社債の売上が35%となっており、22年3月期には40%となる見通し。

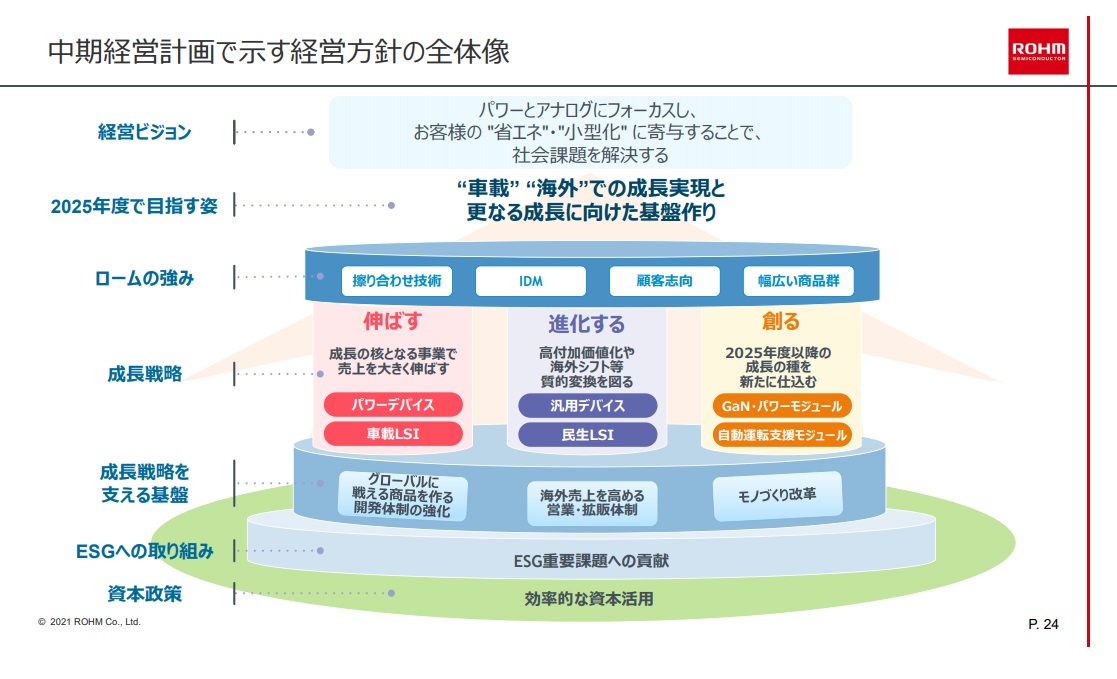

同時に発表された中期経営計画でも、引続き「パワーとアナログにフォーカス」というビジョンは変わらない。やはり独自に技術的な強みをもつ企業は強い。この内容は12日に発表されたトヨタのビジョンなどとも一致する。

2021年1月13日号

自動車用の半導体が不足しているとの報道が急に増えているが、きちんと供給体制を整えているのがロームだ。逆に言えば、このプレスリリースにある通り、一朝一夕に対応出来るものではなく、建屋を建築して、製造設備を納入してとなると、相応の時間が掛かることだけは確かだ。ただこうしたことの積み重ねがあって、クライアントからの信頼を獲得出来るとも言える。リリースの中に「ロームグループが誇る一貫生産体制を構築し、ウエハの大口径化や最新設備による生産効率向上に取り組む」というような投資のヒントになる文言がある。ある意味、地道に情報を積み重ねるのが投資で成功する秘訣だという証だ。

2020年11月22日号

同社の投資家向けIRページに掲載されている決算説明会資料のP21ページ以降は是非注目して欲しい。物語はここから始まる。

ロームは前回お伝えしたように自動車等の予想よりも早い立ち上がりにつれて上方修正をすることが出来た。同社がこちらを主軸にすることを狙っていたからだ。また単に自動車が回復しても、もし電気自動車に絡む部分に手を出していなければ、すなわちコンベンショナルなクルマだけをターゲットにしていたのなら、面白い絵は描けなかったかも知れない。だが、同社はパワー半導体がある。これは今後電気自動車を普及させる流れの中で大きく花開く可能性が高い。

また、これからの工場はニューノーマルの中で、極力無人化対応を進めることになるだろう。そうした時、車載のみならず、産機の分野でも活躍できる可能性が拡がっている。間違いなく、無人搬送用ロボットはこれから大きな市場を築いていく筈だ。

2020年10月23日号

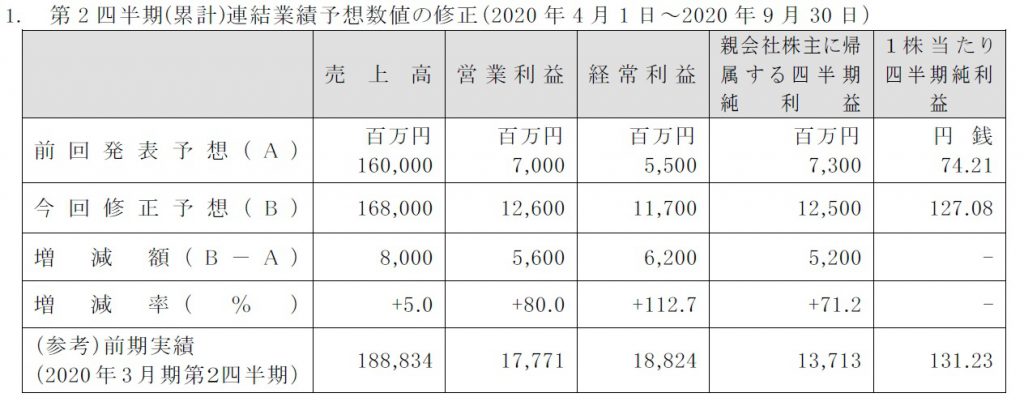

ロームが第2四半期(2020年4月1日~2020年9月30日)連結業績予想を上方修正した。数値は以下の通り。

同社は重点事業分野を自動車としていたが、COVID-19の影響で当初自動車生産の立ち上がりが悪かったこともあり苦戦を強いられていた。だが発表によると、自動車の生産台数の回復が想定よりも早い回復傾向を辿ったようだ。また巣篭もりやテレワークの普及も売り上げ増に繋がった。通期も上方修正されるようだが、それは10月29日の決算発表時に行われる予定。

またこの自動車分野の想定よりも早い回復というのは、ザイリンクスの決算などでも証明されており、色々と波及効果が期待出来るものと考えている。

2020年9月6日号

「ロームのブログ」をご存知だろうか?今までにもここから引っ張ってきてニュースをお伝えしたことは何度もあるが、新技術としてADASの流れを押さえるのには、このページが良いかも知れないと思いご紹介する。やはり正確な情報を得るためには、その関係企業が直接説明しているものに接するのが王道だからだ。間接情報になると不確かな部分が紛れ込む可能性が高い。また、この「ADAS、自動運転、安全を守る自動車のテクノロジーを解説」というのは、非常に素人にも分かり易く説明してくれているので、参考になるだろう。(画像をクリックしてください)

2020年7月21日号

大きなビジネス・トレンドとしてインプリケーションは2020月7月27日号のプレミアムレポートに纏めるが、本日7月21日に発表になった日本電産の決算資料等から関わりのあるポイントを取上げる。

決算説明の中で、日本電産の永守重信会長は、車載事業については「大底を打った」と述べ、売り上げの回復とともに収益性も高まっていくとの見通しを示した。同社にとって車載向けモーターは主力事業で、30年までにEV用駆動モーター市場で世界シェア35%を目指すとしている。その中で、車載事業が大底を打ったというコメントは、同じく車載分野に注力しているロームにとっても状況は同じことを示唆している。下記が決算説明の中で日本電産が示したものだが、パワー半導体の分野がかなり多いことにお気付き頂ければと思う。

2020年6月4日号

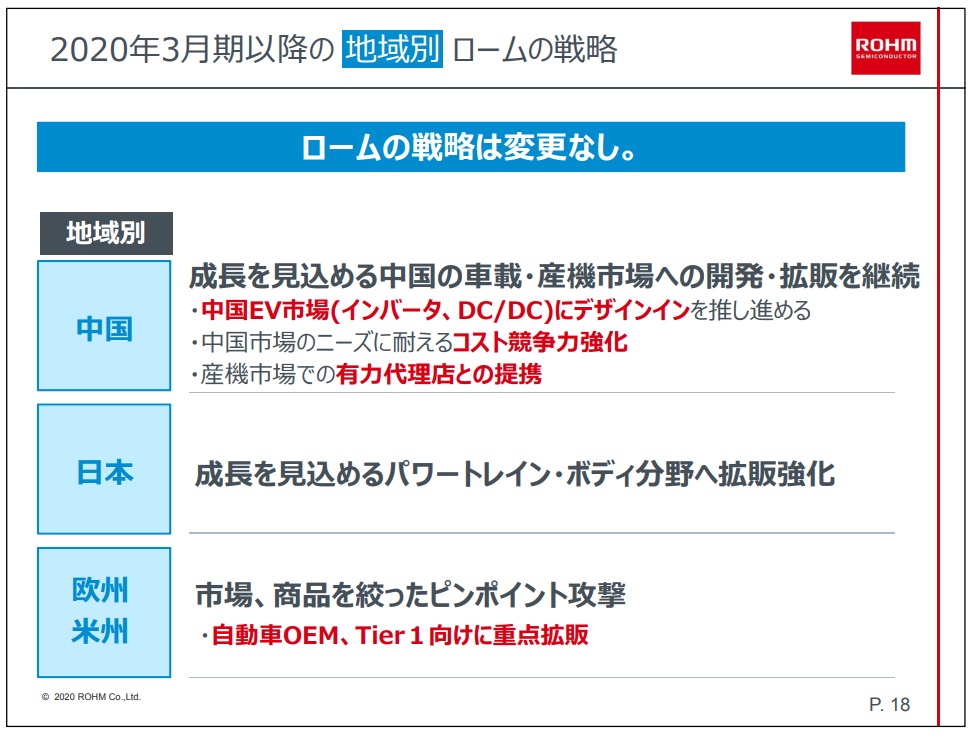

なかなか決算発表後、通期見通しは発表されないが、決算説明会用資料が開示され、今期の戦略については見ることが出来るようになった。まずは地域別の戦略について。

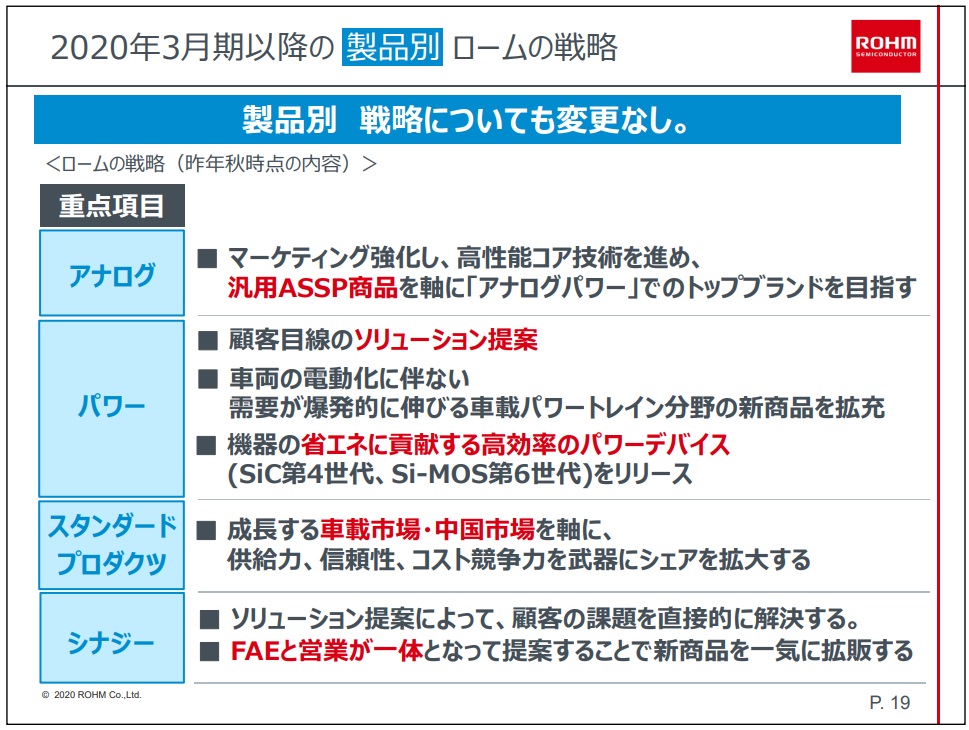

はっきりと「ロームの戦略に変更なし」と明示されている。従来から車載用市場に注力と表明し、20年3月期で売上げの34%を占める分野に育っているが、やはりその主戦場である中国ではEV関係を攻めることが明らかだ。恐らくここを攻めることは、欧州の自動車部品メーカーのTier1を攻略することと同義にもなるのだろう。日本はやはり国内車両生産300万台に固執するトヨタ自動車及びそのグループがメインターゲットと思われる。

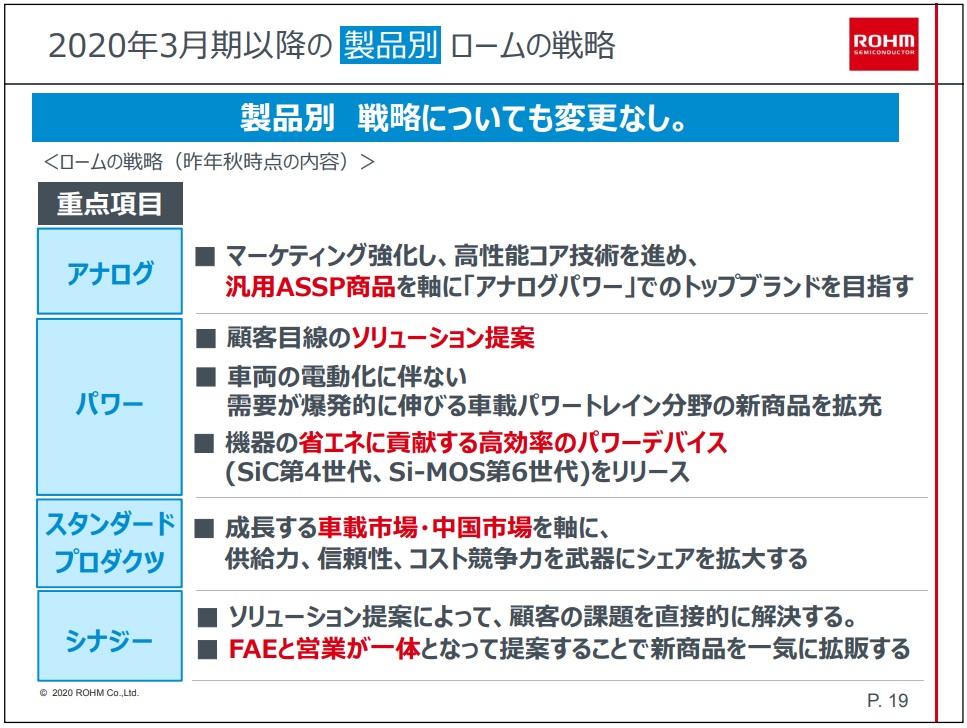

次に製品別で見てみると、アナログはロームのコアであり、伝統分野ということもあり、更なる充実を目指すのは当然。寧ろパワー半導体が今は戦略的に注力している分野だ。SiC第4世代、Si-MOS第六世代をリリースするとある。モーターショーやカーエレクトロニクスショーでは昨年目玉として取り上げられていたこの分野を拡充するのは正しい戦略と思われる。

2020年5月14日号

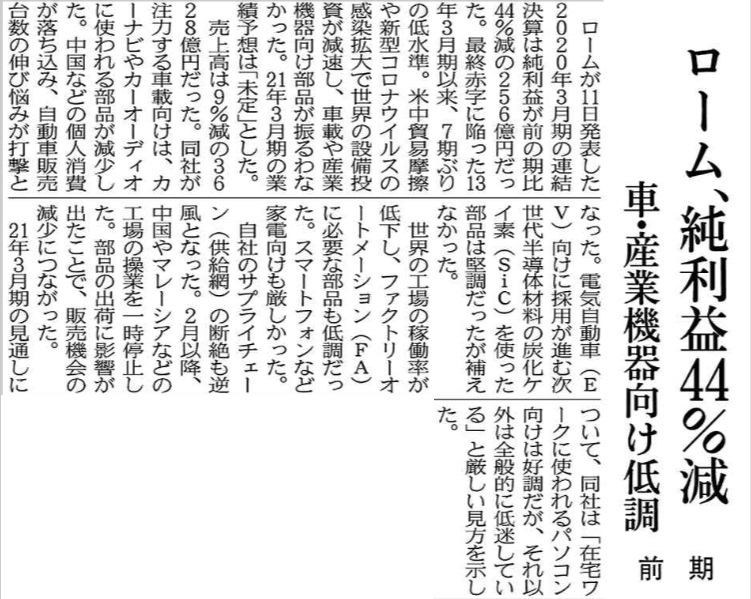

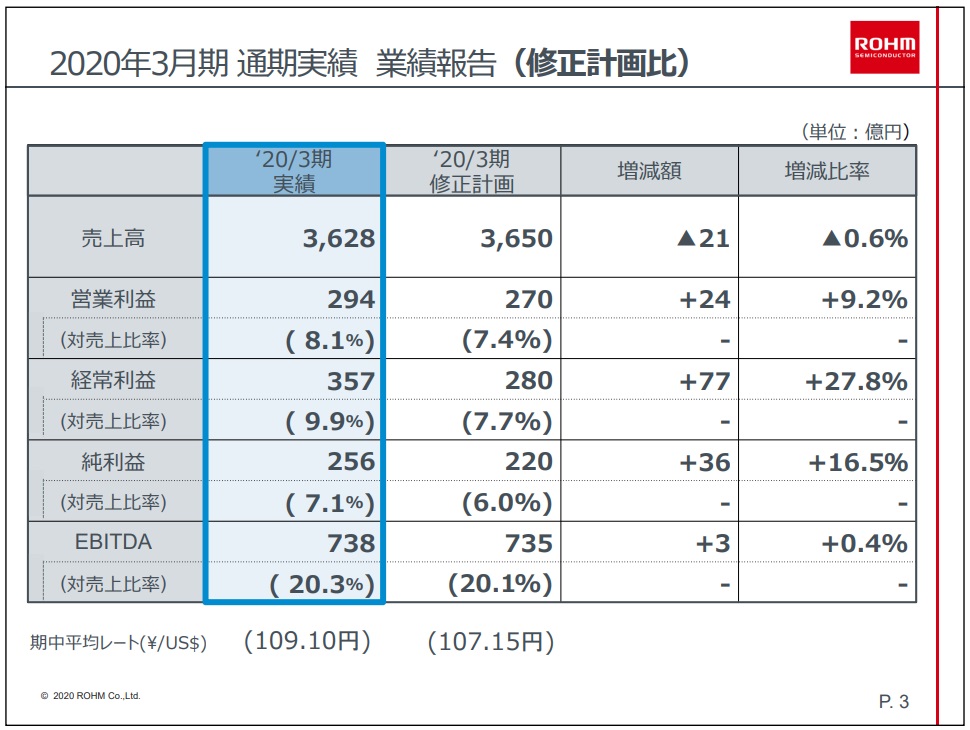

5月11日にロームの2020年3月期の決算が発表された。翌12日の日経新聞朝刊に発表された記事の見出しはこうだ。「ローム、前期純利益44%減 車・産業機器向け低調」。恐らく、この下に掲載した記事だけを見た人は同社株価が急落すると思ったであろうし、また「なんで株価は下がらないのか?」と不思議に思っている人もいるだろう。

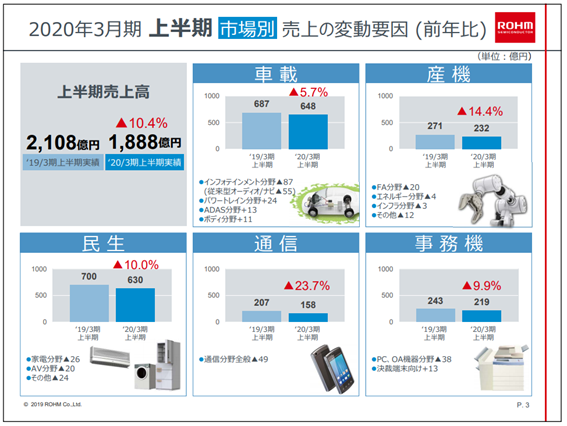

その種明かしはこれだ。これは同社の決算説明会用資料のスライド3枚目。これは2020年3月期通期見通しを既に前四半期決算発表で修正していたので、その修正分との対比ということになる。そう、市場は既に2020年3月期が前年に比べれば相当に落ち込むことはあらかじめ認識していたということだ。そして寧ろ着地してみたら、その集積計画に比べて売上高は新型コロナウイルスの影響などもあり微減となった、それ以下の利益項目は寧ろすべて微増となったことが確認されたという事だ。

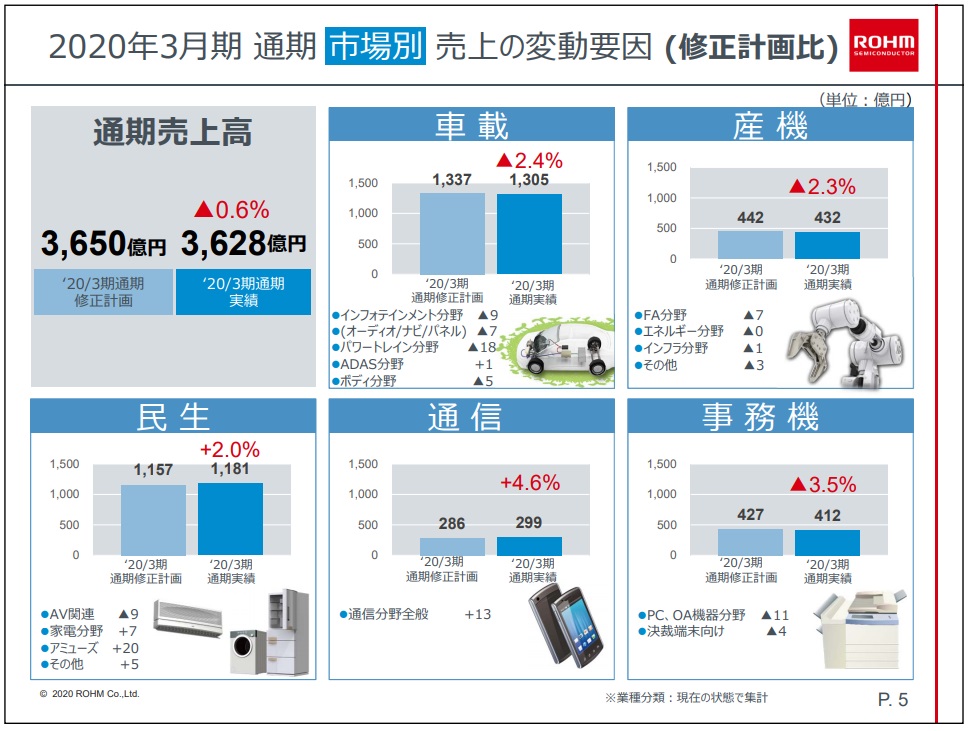

その要因を市場別にブレークダウンしたのが下記のスライドだ。売上高は修正計画よりも1-3月期の間で△0.6%マイナスになったが、内訳でいうと民生+2.0%、通信+4.6%と上振れし、車載△2.4%、産機△2.3%、事務機△3.5%と下振れしたということだ。更に良く資料を見ると、車載の中で最先端とも言えるADAS部門は実は+1億円、民生の中で枯れた技術のAV関連は△9億円とある。つまり付加価値の高い部品が上振れたということだ。だから営業利益などの利益項目は上振れになった。

続いて見て貰いたいしスライドは沢山あるのだが、ビジネス・トレンドを見る上でもこのスライドは市場センチメントのバイアスが掛かり易い証券アナリストの見方ではなく、実業の現場の人達の見方だという意味で、是非ともご覧頂きたい。地域別戦略においても、製品別戦略においてもロームの戦略は変更なし、すなわち想定通りのビジネス・トレンドが動いていることを如実に裏付けているということだ。

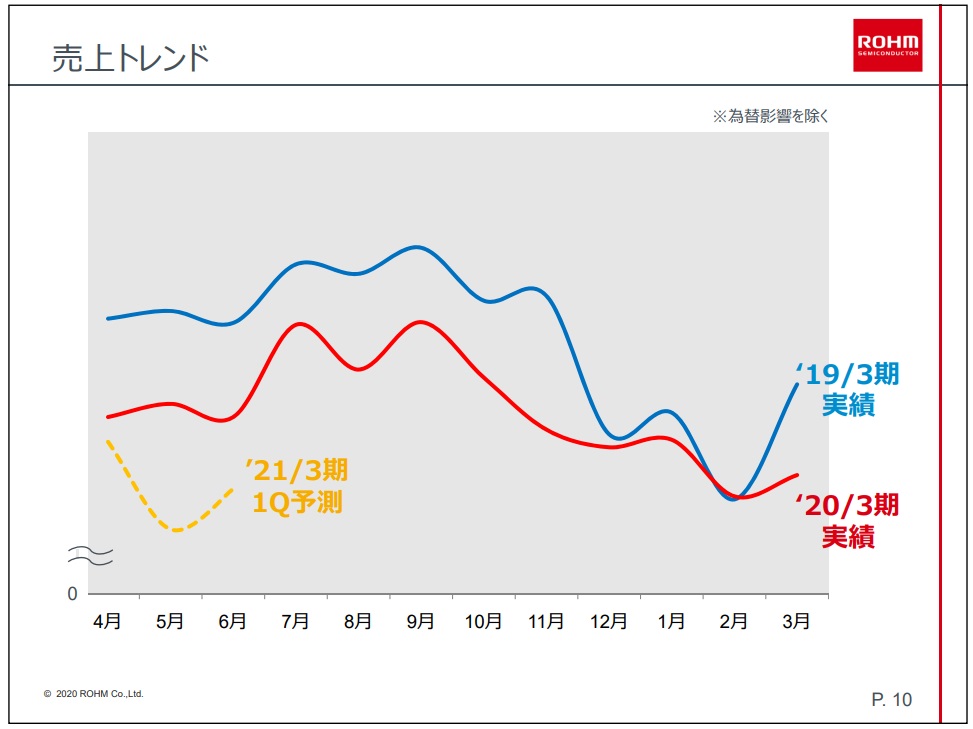

ただ残念ながら同社は2021年通期見通しは示さなかった。だがこんなイメージ図だけは見せてくれている。こうした電子部品の売上には季節性があるが、4-5月は新型コロナウイルスの影響で仕方ないとしても、それ以降には上向くイメージが示されている。勿論先の事など誰にも分からない。蓋を開けたら、後ずれしましたということだってあり得る。ただ俯いたままでは無いと示されているところに、同社経営陣の腹積もりを見ることが出来る。私は悪くない決算だったと思っている。

2020年4月5日号

この会社はいつも凄いなぁと感心させられる。目立たないいぶし銀のような存在だが、常に新しい技術を開発し、流れを変える一石を投じる。是非、画面をクリックして、同社のWebで内容を見て頂きたい。

2020年3月29日号

中国工場の稼働には問題がなくなったが、今度はフィリピンとマレーシアの工場の稼働に問題が生じ始めている。マレーシアは3月31日までの政府規制から4月14日まで延長された。

ただこうしてきちんと情報開示して貰えると、投資家としては非常に助かるものだ。

2020年3月22日号

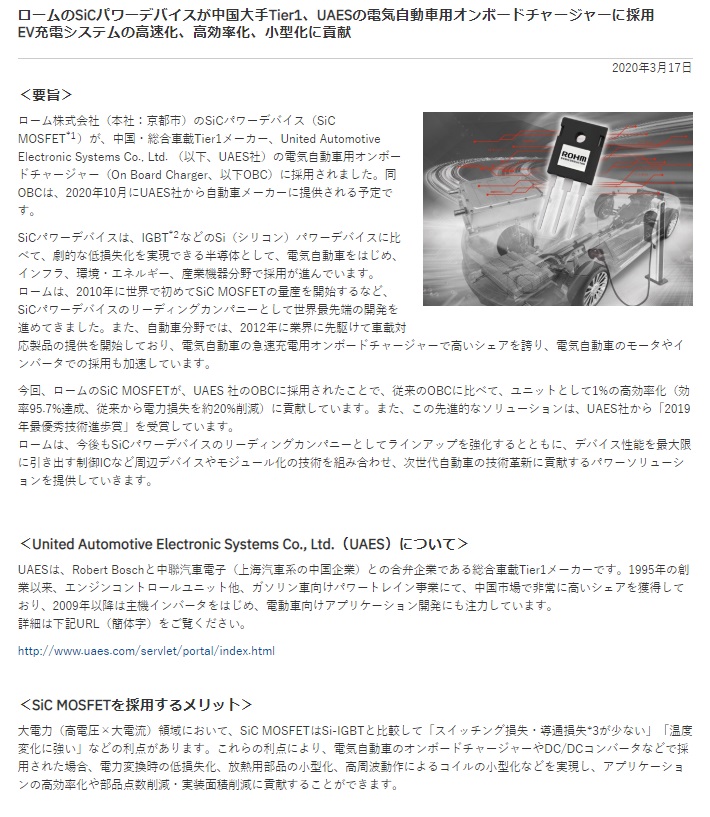

17日、同社のSiCパワーデバイスが中国大手Tier1、UAESの電気自動車用オンボードチャージャーに採用されたことを発表した。これによりEV充電システムの高速化、高効率化、小型化に貢献する。完成車メーカーが完全自動運転の実現よりも電気自動車の開発を優先させるという動きがある中で、同社のSiCパワーデバイスが評価されている事実は大きい。紙面の関係上、プレスリリースの下方にある図などを取り込めていないので、画像をクリックして直接Webページを見て置いて欲しい。

2020年3月9日号

こうして着々と工場の再稼働は始まっているのは間違いない事実。トヨタ自動車の中国4工場もすべて再稼働し、国内の操業も正常化したことなどは本文に記載の通り。

2020年3月2日号

今話題のSiCパワー半導体を利用した製品を顧客が商品開発する時は、開発工数削減を目的として、機器を試作する前に種々シミュレーションが活用されている。ロームはケーデンスやシノプシスと並ぶEDA大手のメンター社と組んでいるようだ。下記の図はプレスリリースのほんの一部なので、下記URLをクリックしてみて欲しい。

https://www.rohm.co.jp/news-detail?news-title=2020-02-27_simulator&defaultGroupId=false&newsCategory=press

2020年2月24日号

こんな時だからこそ、こういう前向きな発表はありがたい。

2020年2月17日号

きちんとWebページに掲載している。これならばあまり影響は無さそうだ。

2020年2月10日号

同社も第3四半期については決算説明会を開催しない。すなわちその資料も無いので、決算短信やFACTBOOKを頼りに動向を考えるしかない。ただオンセミコンダクターの決算などが業界動向などを知る上では参考になる。

下記に決算短信の一部分をご紹介する。上段が2020年3月期の第3四半期までの累計だ。

そして下段が通期予想。今回は新型コロナウイルスのパンデミック化などのこともあり据え置きとなった。

見て頂きたいのは、営業利益が既に通期予想に届かんとしており、経常利益は既に上回っている。売上だけはまだ少し足りないが、仮に利益の出ない商売をしても、ほぼ今期通期予想は達成出来るということだ。

2020年2月3日号

2019年度第3四半期の決算発表は2月5日の15:00から行われる。

決算前につきニュースフロー無し

2020年1月27日号

2019年度第3四半期の決算発表は2月5日の15:00から行われる。

創業者の佐藤研一郎氏が逝去された。報道にもあるが、佐藤氏は人前に出ることが大変お嫌いだった。一方で、ロームは投資家向けIR活動という点では、早くからIR室という専門部署を日本企業の中では先陣切って発足していた稀有な企業でもある。そんな中、丁度2000年前後、ファンドマネージャーが直接企業訪問をすることが業界の流行の様に言われた時がある。佐藤氏の思い出話としては、決して投資家の前には現れることが無い社長として有名だったにもかかわらず、「投資先は必ず社長と面談をしてから決めます」と高らかに宣言した投資信託があり、その投資信託に何故かロームが組み込まれていたことだ。どちらが虚言かは明らかなのだが、案外その投資信託もファンドマネージャーも人気だった。いい加減な業界だなと思ったものだ。当然それは私ではないし、佐藤氏にお目に掛ったことは無い。

2020年1月20日号

2019年度第3四半期の決算発表は2月5日の15:00から行われる。

東京ビッグサイトで行われた「カーエレクトロニクス技術展」に行かれた人もいらっしゃると思うが、ロームが如何に車載を主力に据えているかを垣間見せるものであった。

また15日にはSTマイクロエレクトロニクス(以下、ST)は、シリコンカーバイド(SiC:炭化ケイ素、以下、SiC)ウエハをロームグループのSiCrystal GmbH (以下SiCrystal)から数年間にわたり、供給する契約に合意したことを発表した。

SiCパワーデバイスが急速に成長し需要が高まる中、本合意は、欧州においてSiCウエハ生産量シェア1位のSiCrystalから、多種多様な電子機器に半導体を提供する世界的半導体メーカーのSTに向けた1億2千万ドルを超える先進的な150mm SiCウエハの供給を対象としています。

2019年12月30日号

ロームが19年振りにテレビCMを27日から再開した。下記のURLから入って下にスクロールして貰えば、YouTubeへアクセス出来る。

https://www.rohm.co.jp/ad

19年前と言えば正にITバブルの真っただ中だ。今、この会社が新たにテレビCMを再開するという事の意味は何だろうか?19年前のロームの状況を想い出してみると、このインプリケーションは大きいと思う。

2019年12月23日号

新春早々の1月15日から1月17日までの2日間、いつもの東京ビッグサイトで「第12回[国際]カーエレクトロニクス技術展」が開催されるが、ロームは今年も積極的に参加する。注力市場が自動車にあると考えている同社だから当然ではある。

先週お伝えしたSiCパワー半導体の採用事例や関連のものが多数出展される。出展製品の一覧が公開されているが、ロームの投資家ならば、今後の展開を想像するためにもブースに直接足を運ばれることをお薦めする。

2019年12月16日号

SEMICONのパワー半導体の話に呼応するかのように、日経新聞が12月13日に「ローム、財務と半導体 ともに目指す筋肉質」という記事を掲載した。

https://www.nikkei.com/article/DGXMZO53277810S9A211C1000000/

詳細は新聞記事を読んで頂きたいが、それによると「ロームが次世代材料「炭化ケイ素(SiC)」を使ったパワー半導体の増産に乗り出す。電気自動車(EV)の省力化を支え、「脱家電」の戦略にもつながる。11月には新株予約権付社債(転換社債=CB)の発行と自社株買いをあわせて発表、資本効率を高める姿勢もアピールした。2900億円の現預金や有価証券を抱え、自己資本比率が9割に迫るキャッシュリッチの財務が動き出した。

半導体を人間の体に例えるとロジックやメモリーは「脳」、電圧を製品ごとに調整するパワー半導体は「筋肉」とされる。ロームによると、シリコンに代えてSiCのパワー半導体をEV用部品に使用した場合、500キログラムの駆動用バッテリーを40キログラム減らす余地があるという。バッテリーの搭載量を増やせ航続距離を伸ばせる利点がある。

現在の世界市場は500億円規模とみられ、仏調査会社はSiCパワー半導体市場が24年までに20億ドル(約2200億円)になると予想している。ロームは材料の開発から一気通貫で手掛けるのが強みだ。今のところ売り上げは約100億円とみられる。

とある。ロームの「自動車分野への注力」の話、「SiCパワー半導体」の話、何れも私が随分前からお伝えしてきた内容だ。やっと日経新聞なども注目し始めたという事か?

2019年12月9日号

同社のコアコンピタンスであるアナログ技術。でもそれが何かを説明するのは容易ではないところが多い。同社のWebサイトの中に、以下のようなコンテンツ集がある。是非一度クリックして覗いてみて欲しい。きっとロームの本当の実力を再確認される筈だ。

https://www.rohm.co.jp/analogpower

2019年12月2日号

三菱UFJモルガン・スタンレー証券は20日、同社株の目標株価を1万円から1万500円に引き上げた。投資評価の「オーバーウエート」は継続した。週末の終値は9200円。

ロームなどの電子部品メーカーをカバーしているセルサイド・アナリストが業界全体として減っているのは確かであり、運用会社所属のバイサイド・アナリストの方が増えている。ただ正直なところで危惧するのは、電子部品だけでなく、半導体などもそうだが、その製品評価が正しく出来ているのかどうか。

例えば「5.0×2.5mmサイズで業界最高※の定格電力4Wを実現したシャント抵抗器「GMR50」を開発」という同社の11月28日のプレスリリースを見た時、シャント抵抗器とは何か?ということが理解出来るアナリストなのか否かとうことである。

因みにシャント抵抗器とは電流検出用途として、車載や産業機器分野で幅広く搭載されているもの。また車載分野においては、自動車の高機能化に伴いモータやECUの搭載数が増加、限られたスペースでアプリケーションを構成する必要があるため、部品の高密度実装が進み、搭載部品のひとつであるシャント抵抗器に対しても、高電力化かつ小型化の要求が高まっているという代物。

ロームは2017年に6.4×3.2mmサイズの小型・高電力シャント抵抗器としてGMR100を開発し、厳しい温度保証が要求される車載や産業機器分野のお客様から好評を得てきたが、今回、さらなる小型化・高電力化要求に応えるべくGMR50を開発したというわけだ。品質と実績の積み重ね、これが車載分野では非常に重要な競合優位性となる。

2019年11月25日号

19日に「500億円を上限とする自己株式の取得」と「2024年満期ユーロ円建取得条項付き転換社債型新株予約権付社債の400億円の発行」をセットで発表した。

https://micro.rohm.com/jp/financial/ir-news-releases/191119hh2_news_j.pdf?_ga=2.152147642.2099851509.1574473907-720094545.1547953845

恐らく共同ブックランナー兼共同主幹事を務めるゴールドマンと野村が知恵を絞ったのであろうが、既存株主が新株予約権を行使されることによりダイリューションで損をしないことを考え、その為にも同時に自社株買いを行うというスキームだ。転換価格は2023年9月30日までに終了する各四半期が150%、2023年12月31日以降に終了する各四半期が130%となっている。

市場はこのやり方を好感し、株価も約一年2か月ぶりに9,000円台を回復した。ただ調べてみると意図的に行使価格を高くして設定した結果、過去5年間で見ると行使価格150%(13,593円)には株価は一度も届いていない。発行価格は105円だが、ロームの受取金額は102.5円となっているので、すなわち2.5円分が幹事証券の手数料となる計算だ。額面400億円の転換社債を発行して、ロームの受取額は410億円、主幹事団の手数料収入は10億円。

この債券はゼロクーポン債なので、途中に利払いは無い。となると、2024年満期、すなわち5年のロームの転換社債を105円で買う投資家のメリットは何だろうか?利回り△1%の債券。株価が5年以内に行使価格13,593円を超えて行きそうと思えればキャピタルゲインが狙える。勿論、株式市場がそう思えば権利行使するまでも無く転換社債のままで売れる。つまり、ゴールドマンと野村が債券投資家のことまで考えているならば、株価がそこまでは期間内に行くことを予想しているというこだろう。

市場がどの程度の見通しをロームに感じてくれているかを見るいい機会でもある。

2019年11月18日号

ロームのような会社の製品や仕事の仕方は中々一般の人には分かり難い。今注目のWi-SUNをテーマに、ロームのビジネスの一端を垣間見てみよう。

Wi-SUNはWireless Smart Utility Networkの略で、日本を代表する電力会社のスマートメータに、このWi-SUNが採用されたことで大きく注目が集まっている次世代無線通信規格。日本では特定小電力無線と呼ばれる920MHz帯で使用される。920MHz帯は、既存の無線との電波干渉を起こしにくく、低消費電力でありながら長距離のデータ通信が可能な電波帯。ZigBeeやBluetoothが使用する2.4GHzに比べて電波の回り込み特性に優れているため、壁や障害物がある場所でも安定な通信を確保することもできる。また、既にアメリカ、中国、韓国、オーストラリアで使用されており、欧州でも開放が検討されるなど、世界で共通して使用される周波数帯となりつつあり、今後もますます市場が拡大されると考えられているもの。

そのWi-SUNを利用したIoT用の部品開発の為の評価モデルなどを下記の動画で紹介している。是非見てみて欲しい。

https://youtu.be/Gvi2UKteaJQ

2019年11月11日号

決算発表後、11月1日に行われた決算説明会で暗雲は晴れたのかも知れない。株価は決算発表後にも下がることなく上昇した。ロームの決算説明会資料

(https://micro.rohm.com/jp/financial/account/201909_hori.pdf?_ga=2.5255219.1032582716.1573287376-720094545.1547953845 )も参考になる点が多いが、上期の売上変動要因を説明したページが大きなヒントとなる。

上段真中の車載の分野であるが、インフォテイメント分野と呼ばれる既存のカーオーディオ分野(台数変動に依存)が凹む一方で、やなりCASEに関わる分野は伸びていることが分かる。その他のページで示される同社の方針も、現在舵を切っている方向性をより確かなものへとしていくことを明らかにしている。

2019年11月4日号

10月31日が決算発表なので、週末の株価は内容を反映している。決算内容は決して褒められた内容ではなかった。予想していた内容よりもやや悪い感じだ。決算短信にある通り「中国やヨーロッパ、インドでの自動車販売台数が大きく悪化したこと、産業機器関連では中国向け工作機械受注が落ち込んだこと、スマートフォン市場で需要が低迷したこと」などがマイナス要因として挙げられている。ただどれひとつ目新しい悪材料ではない。

一方でセグメント別に見ると所謂「自動車のCASE」に関わる分野は売上を伸ばしている。ただカーオーディオはマイナスだったというのが、如何に時代が変わろうとしているかを如実に反映している。トヨタが年明けにマイナーチェンジする一番の売れ筋モデルでもアルファードは、ついにカーナビ類がオプションになり、スマホとのインターフェースに変わるようだ。既にカローラなどはそうなっている。Fordのエクスプローラーなど米国でもこの流れであり、CASE関連は伸びるが既存のシステムは停滞するということだろう。

ロームは現在大きく舵を切って注力分野を自動車のCASEに関わるものに変えている最中だ。中心となるコア技術はアナログである。SiCパワー半導体などもある。実は今回の下方修正を受けてPERは28.32倍から39.9倍にまで跳ね上がった。だが舵を切る前、すなわちまだスマホが世間でも注目を集めていた頃、同社のPERはやはり同じく30倍代後半にあった。

決算説明会は未だ開催されていないので、今後内容はフォローするが、慌てて売る必要は無い。

2019年10月28日号

今週は特にコメントなし。

決算発表は10月31日を予定

2019年10月21日号

CEATEC2019のロームブースに行ってきた。ご覧の通り多くの人出で賑わっていた。

特に細かい電子部品を見ても分かり難い人にも分かり易いように車両のモックアップ製作をしてどこに使われるかが運転席周りへのアレンジで確認出来たのが下の写真。

今までと大きく違うのは、大きく自動車関連が打ち出されている点だ。勿論、炭化ケイ素(SiC)半導体を利用した部品も展示されているが、やはり人だかりが出来ていたのは分かり易いクルマの模型の周り。車載製品をメインに据えていく同社の姿勢が明確に伝わって来る。

決算発表は10月31日を予定

2019年10月14日号

「第3世代 走行中ワイヤレス給電インホイールモータ」― 世界初 受電から駆動までのすべてをタイヤのなかに ―の開発に成功したと発表した。

東京大学大学院、ブリヂストン、日本精工、東洋電機製造との共同開発で、道路からインホイールモータに直接、走行中給電できる「第3世代 走行中ワイヤレス給電インホイールモータ」を開発し、実車での走行実験に成功したという。ロームの研究開発品である超小型SiCパワーモジュールが貢献した。

CEATEC、東京モーターショーどちらでもロームブースに展示されるようだ。

2019年10月7日号

当然既に参加登録は済ませてあるが、今年もCEATECの季節がやってきた。

さて皆さんは「Smart Society5.0」と言われて、何の事だか直ぐにお分かりになるだろうか?下の写真にもある通り、今回のロームのテーマは「Smart Society5.0時代を支えるロームの半導体技術」である。まず「Smart Society5.0」を知っていなければ、ロームがどんな時代を支えるのか分かりはしない。投資家がもし最先端での投資を続けて収益をあげ続けたいならば、勉強すべきことが山とあるという事かも知れない。

今年のブースの目玉は、やはりSiCパワーソリューションとオートモーティブソリューションということのようだ。毎年、非常に楽しみにしているビジネスショウのひとつである。

2019年9月30日号

今週は特にコメントすべきことがありません。

2019年9月23日号

新しい会社四季報の収益予想に変更はないが、コメントの見出しが前回号の『下降』から『大幅減益』へと変わっている。ただ、業績予想の数値に変更はなく、コメントの内容自体には大きな変化は無い。

19日付のプレスリリースによると「ロームは、ソニー株式会社およびソニーセミコンダクタソリューションズ株式会社が提供するIoT向けスマートセンシングプロセッサ搭載ボードSPRESENSE向けに、Wi-SUN拡張ボード「SPRESENSE-WiSUN-EVK-701」を開発し、2019年8月よりインターネットでの販売を開始しました。」とある。下記がその関連写真だ。

詳しくは下記のURLからプレスリリースを参照して欲しいが、IoT向けに簡単に最新規格である「Wi-SUN Enhanced HAN」を導入できるボードとのこと。

https://www.rohm.co.jp/news-detail?news-title=2019-09-19_news_spresense&defaultGroupId=false&newsCategory=press

2019年9月16日号

いつの間にかMF10Cの日本株の中で騰落率的には先頭を走るようになっている。ファンドへの組入れとは違い、MF10Cを始めた2月15日を起点に全銘柄比較しているからある意味仕方ないことなのだが、当初はワースト・パフォーマーであったのも事実。3月頃は「なぜ損切りしないのか?」という声も聞こえたぐらいだ。「短期目線で判断していませんから」としか返答のしようが無かったが、事実、需給だけとか、気がつかれていないからだろうとか程度にしか考えていなかった。収益動向や開発動向などは常にフォローして問題ないと思っていたからだ。

2019年9月9日号

会社四季報先取り情報

【大幅減益】車載向けはオーディオやカーナビ関連が減速でもパワートレインやボディ分野が牽引し堅調維持。だがスマホやOA機器向け停滞。産機向けもFA関連減速続き、炭化ケイ素製品の伸長で補えず。円高と償却・販管費増もあり大幅営業減益。

【供給体制】需要増を見据え自社工場増強のうえ、後工程は委託も活用し対応。車載カメラ向け超小型MOSFETを量産へ。

2019年9月2日号

同社の個人投資家向け説明会に使われるプレゼン資料が更新され、26日より早速Webにアップされている。やはりこうした電子部品関係はより噛み砕いた形にしないと、なかなか投資家にご理解頂けないのだと思うが、それでも「これで分かるかなぁ??」と、日頃私が受け取る質問などから想像してしまう。

ただひとつ思うのは、個人投資家といえども、やはりある程度は専門知識を仕入れて勉強するようにすべきだということ。さもなければ、自分が株主として所有している会社が何をしているのか分からないから。そうなると、株価の上げ下げだけのゲームになり、投資から投機に話が変わってしまう。

もし、皆さんのところに金融機関の営業マンが株式や投資信託の販売で出入りしているのならば、下記の1枚程度「これってどういう意味かしら?」と説明を願ってもバチは当たらないだろう。一般のリテール営業マンには、かなりハードルは高いかも知れないが、個人投資家向けの説明会資料レベルの内容だと思えば、相手の知識レベルの評価には役に立つと思う。

2019年8月26日号

21日付プレスリリースに

「大型・小型、両液晶パネル対応の車載6ch LEDドライバ「BD81A76EFV-M」を開発。 3inchから12inchクラスの車載液晶を駆動、制御基板のプラットフォーム化に貢献」とある。

何かといえば、自動車のカーナビやセンターインフォメーションディスプレイ、クラスターパネルに向けた液晶バックライト用LEDドライバICのことで、従来の4チャネル出力品が8inchクラスの液晶パネルアプリケーションまでしか対応できなかったのに対して、本製品はより大きな10~12inchクラスのアプリケーションに対応することが出来るというもの。

今のクルマの運転席のひとつの流れは、視認性やデザイン性向上を目的として、カーナビ、クラスター、ヘッドアップディスプレイなどを大型液晶パネル化することだ。これに伴い、液晶バックライトLEDの灯数や明るさに対する要望も多種多様になってきており、LEDドライバには多チャネル化をはじめ、調光の高度化やLEDちらつき防止などが求められている。ロームは得意のアナログ設計技術を駆使して対応半導体を開発した。

地味である。実に地味であるが、同じようなことがガラケーの時代に起きた。単なる着信音の世界を着メロ文化に進化させ、iPodなどのきっかけとなったのは、実はロームがアナログ技術を駆使して作った和音音源チップで2003年には64和音チップを開発したから、というのが着メロ文化発展の裏事情だ。

クルマのCASE、多くの電装品を分かり易く使い易くするには大型ディスプレイが必要であり、それを車載用品質で作らないとならない。こうした一見地味な技術開発の積み重ねこそが、大きなトレンドの源流になることを技術の歴史は証明している。そんな一品となることが予想される半導体である。

2019年8月19日号

日刊工業新聞(8/12)の記事だが、京都のロームが京都大学とではなく、正に日本の自動車の本拠地である名古屋で産学協同の研究開発に進出する。これは今後の方向性をより明確にするものだ。

電気自動車(EV)や自動運転車など、次世代車向け半導体デバイスの開発強化を狙い、名古屋大学に研究室を新設した。月内に本格稼働する。次世代車向けシステムが求めるニーズを先取りしたデバイス開発につなげるのが目的。ローム本社の研究開発センター(京都市右京区)で年初に本格稼働した新実験装置による研究と、名大との共同研究も連動させ、システム目線のデバイス開発を加速する。

自動車や自動車部品大手なども入居する名大の産学連携拠点(名古屋市千種区)の一角に研究室を設けた。ロームの同センターと、名大のパワーエレクトロニクス関連の研究者らで共同研究する。パワーデバイスやパワーモジュールの特性がシステムに与える電力消費、電磁ノイズの影響をシミュレーションできるソフトウエアを開発する計画だ。

車の電装化の進展でデバイスの重要性が高まっている。中原健研究開発センター長は「システム側が求めるデバイス要件を知り、システムとデバイスをつなぐ研究を行う」と話す。名大での研究室開設は、自動車産業集積地での人的ネットワークづくりや採用活動への貢献なども期待する。

ロームの研究開発センターでは、新規導入のモーター負荷試験装置を年初から本格稼働した。駆動用モーターへの、炭化ケイ素(SiC)パワーデバイス採用を想定したモーター負荷試験を行っている。システム側の顧客と同様の装置で駆動試験を行う。名大との共同研究とも連動させ、システムに最適なデバイスの開発・提案に結びつけたい考えだ。

2019年8月13日号

自動車用の次世代パワー半導体として取り上げてきたSiC半導体だが、なんとロームはそれを医療にも広げるようだ。日経新聞11日の朝刊に癌治療の新しい方法として取り上げられていたが、実用化のカギはロームが手掛けるSiC半導体技術にあるようだ。実現すれば、新たな収益源になるかも知れない。少なくとも、話題性には富むだろう。

2019年8月5日号

売上は前年同期比で△10.2%、営業利益は△42.2%、当期純利益は△59.3%だが、通期予想は期初から変更せず。

注目している自動車のCASEの中のE(電動化)に関わる電気自動車(EV)やハイブリッド車(HV)向けの大規模集積回路(LSI)などは堅調だったほか、ビジネスショウの話で何度かご紹介した次世代半導体材料のSiCパワー半導体が伸びている。中国の景気減速を背景としてカーナビやファクトリーオートメーション(FA)関連の部品の落ち込みを補えてはいないが、逆に言えば、だからこそ注力分野を上手く変えていっているのが今の同社だ。

まだ市場はこの流れを認めていないのかも知れないが、着実に会社の見ている方向に状況は変化している。投資対象として問題は見つからない。

2019年7月29日号

決算発表前なので、今週は特にアップデート無し。

2019年度第1四半期決算発表は8月1日。

2019年7月22日号

今週は特にありません。

2019年7月15日号

ロームの無線通信モジュールが、電池駆動を行うスマートメーター用の新しい国際無線通信規格「Wi−SUN JUTA」のWi−SUNアライアンス認証を業界で初めて取得した。かねてより東京ガスと共同で、Wi−SUN JUTA(※Wi−SUN JUTAとは、テレメータリング推進協議会(JUTA)が制定した無線通信規格で、電池で10年以上動作できる超低消費電力の無線通信を実現する)に向けた製品開発を規格策定の段階から行ってきたが、6月には同規格対応無線通信モジュールを、電池駆動のスマートメーターやIoTシステム向けのカスタム製品としてサンプル出荷を開始した。利便性が高く、安心・安全なIoTネットワークの構築に貢献する。電池で10年以上動作する無線モジュールとは、IoTの為には是非とも必要な装置。問題はあくまでも電子部品なので、地味で目立たないことだ。

2019年7月8日号

7月4日付で、同社の個人投資家向けの説明会用資料がアップデートされたのでご紹介する。

その1頁(P9)だけ切り出してみたが、正直安心して見ていられる内容。ロームはこのところやっと株価が上昇し始めた感じだが、それでもPBRは1.02倍(7510円時)と市場平均よりも圧倒的に低い。東証1部の全平均は1.17倍。その中には構造不況業種となった銀行の極端に低いPBRなども含まれている。19年3月期の一株純資産が7332円、20年3月期は296.63円の当期純利益を見込む企業の株価が7510円というのは、下のチャート見て貰っても「おかしい」と思えて仕方ない。

2019年7月1日号

地味な発表ではあるが、印刷速度を2倍に高められるプリンター部品「サーマルプリントヘッド」を開発したと発表した。プリンターに組み込むと毎秒1メートルの印刷が可能になり、食品の包装材に賞味期限を印字するといった用途を想定する。サンプル価格は税抜き6万円。10月から量産し、月1000個をプリンター会社に出荷する。

ロームはサーマルプリントヘッドでは世界最大手で、約35%のシェアを持つ。同市場規模は550億円ほどで、年率10%で成長している。

2019年6月24日号

特に今週はコメントありません。

2019年6月17日号

いきなりレーシングカーの写真で驚かれるかも知れないが、ロームが技術協力しているFormula Eというバッテリー駆動のモータースポーツ。

ロームはシーズン3から、VENTURIフォーミュラEチームのオフィシャル・テクノロジー・パートナーとして、SiC(シリコンカーバイド)パワーデバイスを提供している。ご存知の通り、自動車の多くの技術はレースの世界で鍛えられて、一般車に応用されることが多い。自動車のCASEの中のEは正に電動化。是非、同社Webサイトの下記URLでその動画を見て欲しい。

https://micro.rohm.com/jp/formulae/?_ga=2.104932677.710059871.1560563279-720094545.1547953845

2019年6月10日号

ロームの無線通信モジュールが、スマートメーター向けの新・無線通信規格「Wi-SUN JUTA」認証を取得した。これは業界初。

IoTの時代になり、ガスや水道がスマートメーター化するなかで活躍する無線通信モジュールである。

詳細は同社のWebから見て欲しい。

https://www.rohm.co.jp/news-detail?news-title=2019-06-04_news_wi-sun_juta&defaultGroupId=false

2019年6月3日号

これまでこのレポートで何度もお伝えしてきた内容の通りだが、日経新聞でなぜか今頃こんな記事が掲載された。もうとっくに何度も皆さんにはお伝えした内容だ。

2019年5月27日号

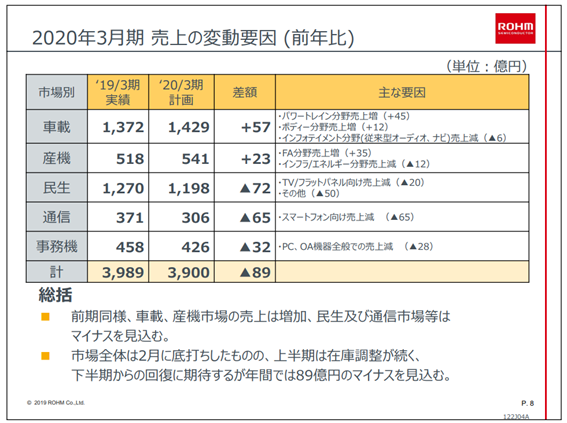

確かに2020年3月期は減収減益予想ではある。為替の前提はドル円105円。19/3月期実績より5円以上の円高を読んでいる。売上高△2.3%、営業利益△30.2%は「誤差の範囲です」と笑って言える水準では無いのは事実だ。

と言っても、きちんと最終利益を計上する会社の株価がPBR0.88倍というのは如何なものかと思ってしまう。決算発表時点のPBRが1.04倍であるので、バリュエーションが大きく低下している。特にネガティブな話は聞こえてきていない。下のスライドのような絵は、沢山描けるのだから。

2019年5月20日号

15日の株価の値つき動向(前日比+210円、終値7380円)を見ていると、徐々にロームの現状ビジネス動向が理解されるようにもなってきたのかと思われる。

2019年5月13日号

今の市場センチメントの中では、この決算内容だとポジティブには受け止めて貰えないだろうなという感じだが、だからと言って、村田製作所のように「稼働率低下⇒減価償却費増加」で大きく利益が低下するという構図は無く、下に示すスライドが全てを語っていると思う。

市場全体の底打ちは2月にあり、今は回復の途上であるという事。また想定通り車載の市場が元気であり、同社のアナログ技術を生かした製品やSiCパワー半導体事業が好調に動いているということだ。同じ電子部品でありながら、村田製作所に比べてスマホのウェイトを引き下げるのが早かったことが功を奏したのかも知れない。

ご覧頂ける通り、狙い通り車載の分野のウェイトが上がってきている。

2019年4月29日号

ロームの決算発表は5月8日、GW明け後である。株価はこのところ堅調である。

また23日には中核事業である半導体素子事業の市場シェア拡大などを目論んで、パナソニックからダイオード及び、トランジスタ事業の一部を譲り受けることを決定した。この分野は自動車、産業機器市場をはじめとする幅広い分野で継続的な市場の拡大を見込める分野であり、そこへの布石と取ることが出来る。

2019年4月22日号

日経新聞が「ローム、次世代パワー半導体搭載の電源部品を量産」という見出しで、「5月にも高効率の次世代パワー半導体を搭載した電源部品の量産を始める。月産は10万個で、中国や欧米を中心にロボットなどの産業機械の需要が伸びる地域に販売する。

自社で生産するSiC(シリコンカーバイド)と呼ばれる新素材を使った半導体を搭載。設置面積を従来に比べ3分の1に抑えた。電力損失も約3割減らせ、効率的に電圧を制御できる」と宣伝してくれたことが株価的にも功を奏したか、なかなか日の目を見ずにバリュー株扱いされていた同社株価がMF10Cの日本株5銘柄の中でベスト2にまで大変身。

一時は86%程度まで下落しているCompany_Hがロームである。だがここまで上昇した現代下でもまだPBRは1.15倍と市場平均並み程度である。市場はどこまでSiCパワー半導体の実力を見極めてくれるだろうか、非常に楽しみである。

2019年4月15日号

この時期はビジネスショウが多く、来週17日から19日は幕張メッセで「TECHNO-FRONTIER 2019」が開催される。

日本能率協会が主宰するイベントでメカトロニクス・エレクトロニクス分野の要素技術と製品設計を支援する専門展示会。恐らく流石にある程度知識が無いと見に行っても難しいだけかもしれないが、当然ロームは出展する。SiCパワーソリューション、アナログテクノロジ、モータソリューション、センサソリューションに力を入れる。ロームのIRは熱心で、こうした案内を含めてほぼ毎日に一通は何かメルマガが送られてくる。19日には「ロームWebセミナー《LED初級編》」があり、既に事前予約は完了している。

2019年4月8日号

漸く底練りから脱し、この一週間の上昇率は11.83%とMF10C最大となった。お伝えしたように、買い増しをしていたらと「タラれば」な話を考えてしまう。ただ私の知る限り、何か新しいニュースが発表されたわけではない。売られ過ぎの自然反発なのか、或いは前期中に何らかの理由で売り切りたかった機関投資家の売り需給が終了したのか、そんな内容なのかも知れない。

2019年4月1日号

なかなか底練りの状態から抜け出せないでいるが、この水準から売り込まれることも無いと思われる。何故なら、現役の証券マンたちと近時話したが、SiCパワー半導体など以ての外で、単なるパワー半導体ということすら知識がない。

当然、その素材の問題で次世代のパワー半導体として非常に強いという事など分かりようが無い。決算発表や説明会で誰かがそれに気が付いた時、株価はこの水準から離陸するものと思われる。

こんな記事も、日経XTECHSpecialというメディアを飾っている。

2019年3月25日号

野村証券は3月22日受付で財務省に大量保有報告書(5%ルール報告書)を提出した。報告書によれば、野村証と共同保有者のローム株式保有比率は5.28%となり、新たに5%を超えたことが判明した。野村アセットマネジメントがその内4.83%、つまり買増しているということ。

2019年3月18日号

新四季報では「上振れ」が「高水準」に変更。四季報予想の19/9月期及び20/3月期は若干の下方修正。四季報予想の18/12月期の一株当たり純資産は7240円と前期末より順調に増加している。産機向け減速とあるが、パワートレイン向け電装関連県庁とあり、デンソーのそれと符合する。SiCパワー半導体のことと考えられる。

2019年3月11日号

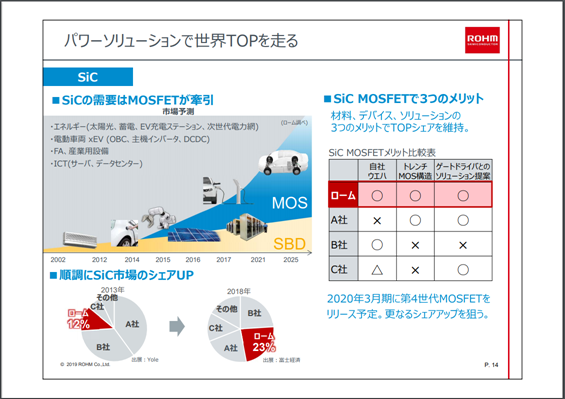

ひとつの大きな注目点はSiCパワー半導体。自動車のEV/HV化のみならず多くの電装化の部分で大きな役割を果たす。しかし現状世間の主役は通常のシリコンベースのパワー半導体で、この分野でロームは殆ど目立たない。

トップ企業は独インフィニオン。ただSiC化は不可逆的な流れであり、その最大の課題と言われるSiCウェーハの安定供給に関して、ロームはその企業を既に買収して内製化している。とは言え、半導体の区別がまだついていない状況では、実際に再度決算数値などをリアルに示さないと揺さぶられるのも致し方ないのかも知れない。

2019年3月4日号

新開発の自動車内でスマホを高速無線充電するシステム。4月から本格参入し、2025年度にはQi規格の車載無線充電分野でIC(集積回路)の世界シェア30%を目指すという。死角は現状見つからない。

2019年2月23日

今週一番下落率が高かったので、My 四季報で再確認するが、今期の通期予想がここから更に大きく下方修正されて赤字にならない限り、既にPBR1を割る水準。単なる需給の売りと判断した。

単なる需給で、同社のビジネス状況の変化について市場が追い切れていないということなのかも知れない点について動画でコメントしました。

https://test.fundgarage.com/4912/

2019年2月15日号

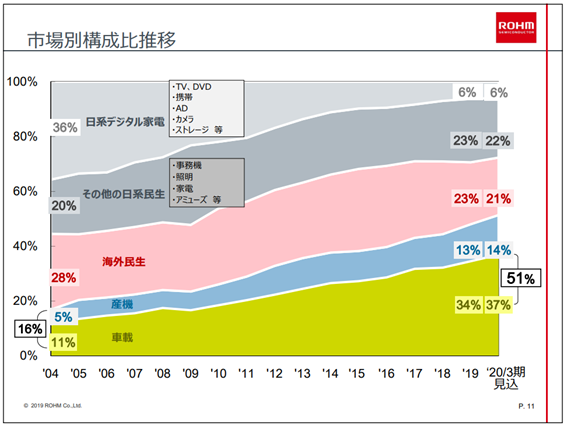

着眼点:

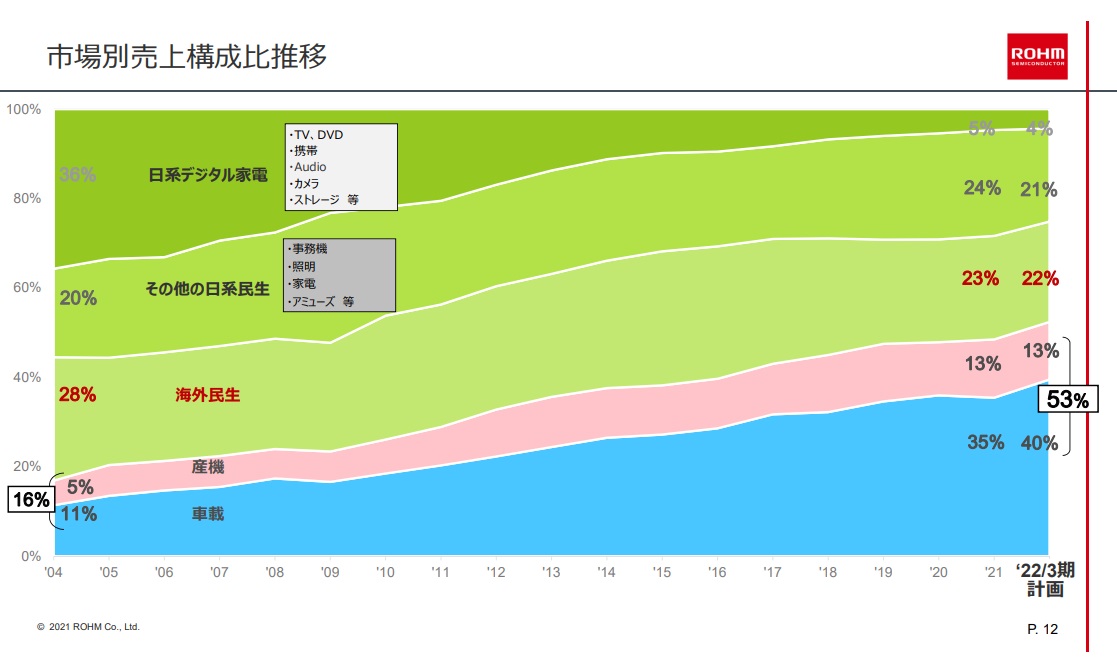

アナログ半導体を得意とする。デジタル家電が主力と思われがちだが、2004年に36%あった売上比率は19年には僅かに6%へ。その分、車載が11%から34%に伸び、産機と併せて16%から47%へと増加している。CASEの流れ、エッジコンピューティングの流れに乗っているのだが、現時点はPBRが1倍程度で放置されて見過ごされている銘柄。