Ticker:NVDA 銘柄名:Nvidia

2022年5月26日号

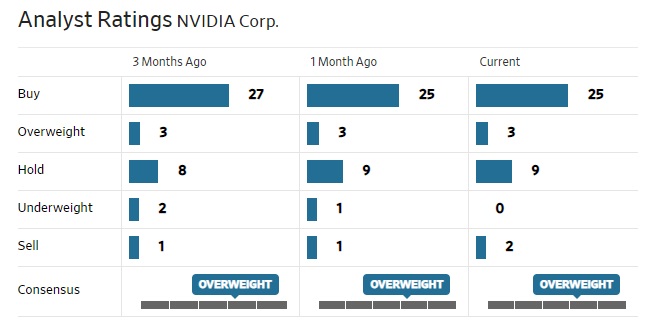

- Nvidia press release (NASDAQ:NVDA): Q1 Non-GAAP EPS of $1.36 beats by $0.07.

- Revenue of $8.28B (+46.3% Y/Y) beats by $190M.

- Record quarterly revenue for Data Center and Gaming

2023年度第2四半期のNVIDIAの見通しは次の通り。

- 収益は、84億4000万ドルのコンセンサスに対して81億ドル、プラスマイナス2%と予想。これには、ロシアと中国でのCOVID封鎖に関連する約5億ドルのマイナスが含まれる。

- GAAPおよび非GAAP粗利益は、それぞれ65.1%および67.1%で、プラスマイナス50ベーシスポイントと予想。

市場はこれを良しとしないで、引け後市場では現状株価は△6.41%と売られている。市場コンセンサスなるものへの不足は3.4憶ドル。これは会社側が意図時にマイナスにした「ロシアと中国でのCOVID封鎖に関連する約5億ドル」よりも少ない。ならば会社側がこの意図的なマイナスをしなければ、市場コンセンサスを上回ったことになる。となるとそもそも「市場コンセンサス」とは何物か?ということになるように思うが如何に。つまり市場のアナリストの予想の方が「ザル」ということになる。経営者は厳しく先々を判断するものだ。市場コンセンサスがその辺りとどこまで織り込んで84.4億ドルと計算していたのか。これは市場の分析能力が今後は問われるだろう。押し目買いの好機とみるか、見切り売りのタイミングとみるかは、正に投資家の投資スタンスに寄るだろう。FGとしては当然前者だ。

2021年7月28日号

GPUの高い技術がグラフィックスのみならず、AIで更に大きく開花するところに来たかと思えば、更に、その「CPUの仕事をオフロードする」という発想をデータセンターのインフラストラクチャー処理に向けたDPUという新しいロジック回路のSOCでも果実を得ようとしている。生産はTSMCに依存するファブレスIP半導体企業だが、どこまで成長するか、楽しみだ。

「FG Premium Report 7月26日号(Zero-TrustとDPU)」の「注目のビジネストレンド」で詳述したが、この動画へのリンクは別途こちらでも残したいと思う。

2021年5月27日号

今朝、NY市場の引け後に発表になった第一四半期の決算内容は以下の通り;

- Q1 Non-GAAP EPS of $3.66 beats by $0.38; GAAP EPS of $3.03 beats by $0.51.

- Revenue of $5.66B (+83.8% Y/Y) beats by $250M.

- パンデミックおよびクリプトマイニング関連のグラフィックカードの追い風が続いた

- ゲームの収益は、前年比106%増、前四半期比11%増の27億6,000万ドル

- データセンターの売上高は、前年比79%増、前四半期比8%増の20億5,000万ドル

FY2022年第2四半期のアウトルックは以下の通り;

- Revenue is expected to be $6.30 billion, plus or minus 2 percent vs. $5.48B consensus.

- GAAP and non-GAAP gross margins are expected to be 64.6 percent and 66.5 percent, respectively, plus or minus 50 basis points.

- GAAP and non-GAAP operating expenses are expected to be approximately $1.76 billion and $1.26 billion, respectively.

- GAAP and non-GAAP other income and expense are both expected to be an expense of approximately $50 million.

- GAAP and non-GAAP tax rates are both expected to be 10 percent, plus or minus 1 percent, excluding any discrete items. GAAP discrete items include excess tax benefits or deficiencies related to stock-based compensation, which are expected to generate variability on a quarter-by-quarter basis

これらを受けたJensen CEOのコメントは以下の通り;

「メラノックスは1年で私たちの期待を上回り、NVIDIAをデータセンター規模のコンピューティング企業に変えました。Armのエコシステムの革新と成長を加速する、計画されているArmの買収を引き続き進めます。ゲーム、クラウドコンピューティング、AI、ロボット工学、自動運転車からゲノミクスや計算生物学に至るまで、NVIDIAはより良い未来を発明するために影響力のある仕事を続けています」

来月3日の株主総会で株式分割も併せて発表され、ダウ採用銘柄になる可能性も産まれる。材料出尽くしと一旦振舞うことが多い市場だが、全く気にすることは無いと思われる。

2021年3月20日号

仮想通貨の為のCrypt Mining需要が「いつか来た道」を想起させるのか、否定的な見方が無くは無いが、決算説明会の時にもCEO自ら対策を打っていることを明らかにしている。つまり通常のGPUでは仮想通貨のマイニングには使えないように敢えてチップ設計の中に改良を加え、一方でマイニング需要を取り込むために、専用のチップ設計をしたものを開発している。だが、もっとも注目すべきはそもそもAI向けのGPUの能力だ。その辺りがこの先にどうなるのか、GPUは何処に向かって走るのか、そしてARMの買収計画はどう進んでいるのかなど、今年のGTC21は注目すべき点が一杯だ。今年もオンライン開催となったGTC、是非参加登録して視聴することをお薦めする。全部は当然見る必要が無いが、ジャンセンCEOの基調講演はせめて聞いておきたい。下記画像をクリックすると登録画面に遷移する。

2021年1月13日号

2021年1月13日2時、NVIDIAはCES 2021に連動したオンラインイベント「GeForce RTX Game On」においていくつかの発表を行なった。

最初の注目トピックは「GeForce RTX 3060」だ。既に同社はRTX 3060 Tiを出しているが、今回はその下に位置付けられる“ミドルクラスAmpere”となる。また発売日は2月終盤(Late February)、北米MSRP(希望小売価格)は329ドルと発表された。RTX 2060の価格がMSRP349ドル、国内では5万円〜だったことを考えると、RTX 3060は4万円台中ごろになるだろう。

RTX 3060の基本スペックについては既に公式サイトに掲載されている。CUDAコア数3584基(28SM構成)であるためRTX 3060 Tiよりもざっと4分の3程度の性能になることが推測されるが、VRAM構成はGDDR6 12GBに増えている点に注目だ。すぐ上のRTX 3060 Tiどころか、フラッグシップのRTX 3080よりも多い。ライバルであるRadeonの新モデル(RX 6700XTなど)が12GB搭載と噂されているため、これに対する先制パンチと考えられる。ただしVRAM搭載量は多くなったものの、メモリーバス幅はRTX 3060 Tiの256bitより狭い192bitであるため、性能が劇的に向上するとは言い切れない。CUDAコア3584基程度でVRAMを食いまくるAAAタイトル(例えば「Cyberpunk 2077」)を動かしても、CUDAコアのほうが先に手一杯になる可能性も大だからだ。

ただ動画編集用として考えた場合、CUDAコア数の多さはゲームほど劇的な結果は生まないため、動画編集用のGPUとしてRTX 3060は非常に注目すべき存在になるのではと考える。TGP(Total Graphics Power)は170Wと低く抑えられているため、補助電源は8ピン×1がスタートラインと予想できる。

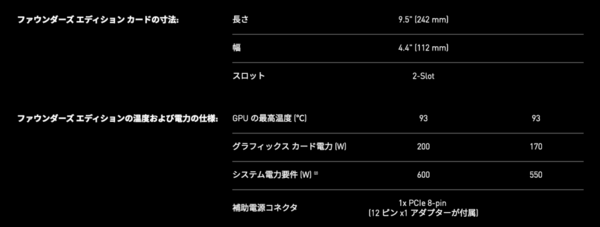

1月13日時点でのNVIDIA公式情報では、RTX 3060(右側、左はRTX 3060 Ti)のTGP(グラフィックスカード電力)は170Wとなっている。寸法と補助電源コネクターの欄が空欄になっていることから、今回RTX 3060はFEが存在しない可能性が十分に考えられる(存在するなら見せているだろう)

ノートPCでもAmpere世代のGeForceが!

今回の本当の目玉といえるのはモバイルAmpere、即ちノートPCに搭載可能なRTX 30シリーズの投入が発表されたことだ。今回明らかにされたのはモバイル版RTX 3060/RTX 3070/RTX 3080と第3世代Max-Qを組み合わせた薄型軽量のゲーミングノートPCの発売。発売日に関してはデルやASUSといったメーカーのアナウンスを参照していただきたいが、早いものは1月末発売の製品もあるようだ。

今年のCESでは奇しくもインテル/AMD/NVIDIAが次世代ゲーミングノートについて非常に多くの時間を割いていた。PC市場ではかなり前からデスクトップPCよりもノートPCの方が支持されているのは周知の事実だが、特に今年は3大半導体メーカーの力の入れようが凄まじい。

AMDはRDNA2世代のモバイル向けRadeonのローンチは見送ったもののCPUを発表したし、インテルはモバイル向け第11世代Coreプロセッサー(Tiger Lake)とRTX 30シリーズ搭載ノートPCをアピールしていた。今年はゲーミングノートPCでも熱い闘いが観られそうだ。

今回RTX 30シリーズ搭載ゲーミングノートPCの見どころについて少し触れておくと、NVIDIAのお家芸であるAIを利用した機能は必見だ。ゲーミングノートPCでは処理を高速に進めるためのパワーリミットの調整が肝になるが、第3世代Max-QノートPCに搭載された「Dynamic Boost 2.0」では、AIを利用してCPU/GPU/VRAMのどこにパワーをより多く配分すれば良いかを制御する。この制御はフレーム単位(per-frame basis)で実行されるため、その瞬間にパワーを必要とする所にパワーをより多く割り当てられるようになる、というものだ。

そしてもう1つ、ファン制御に関してもAIが活用される。「Whisper Mode 2.0」ではCPU/GPU温度と冷却ファンを管理し、静音性やパフォーマンスを最大限に引き出すことが可能になるという。

2020年11月22日号

SoftBank World 2020は必見

今月初めから行われた「SoftBank World 2020」のアーカイブ視聴が可能になった。今後の投資を上手にする上では、皆さんにも是非見て頂きたい。私もまだ沢山ある動画の全部は見切れていないのだが、孫会長とエヌビディアのJansen CEOの対談だけでも300%見る価値がある。エヌビディアも独自にGTOを開催したが、それとは別に二人が夢と達成してきたこと、そしてこれからの世界について語っている。正直、私でも目から鱗が何枚か落ちた。ひとつはAIの現状と近未来だ。二人の対談は英語だが、ちゃんと字幕も入っているので問題ない。下の図をクリックして貰えば、参加ページへとジャンプするので、登録してお楽しみいただきたい。

何が分かるかと言えば、「AIの今と、これからの正しい認識」。エヌビディアは言わずと知れたGPUの会社だが、今やエヌビディアのGPUを抜きにしてAIは語れない。自動運転もそう。更にそこにソフトバンクグループのARMが加わる。これは世界で最多のCPUを配布している企業でもある。それがエッジAIを支えて、クラウドAIのエヌビディアのGPUを連携する。その辺りの話が非常に分り易く解説されている。それも実業の最先端にいる張本人の口からだ。どんな優秀なアナリストのコメントよりも、これが真実だから。

2020年10月23日号

もうご覧になって頂けただろうか?この「GPU TECHNOLOGY CONFERENCE」の動画。ザイリンクスの決算を始め、多くのデータセンタやIoT、或いはクルマの自動運転に関わる企業の決算が発表される中で、今何が起こっているのかを知るには、こうした動画での説明、それもメディアが行うものでは無く、企業自体が行うものを見るのが一番良い。だからこそ、この決算期にはCEOのコメントが聞ける米国企業の決算説明が一番面白い。証券アナリストのレーティングが、同じ銘柄でもBUYからSELLまでつくことがあるぐらい、考え方や受け取り方は人さまざまだ。自分自身が同じ夢を見たいと思う企業へ投資をする事が、遠回りの様で、投資収益を挙げる最もな近道だ。その意味でも、こうした動画を観る機会を活かして欲しい。(画像をクリックすれば、別画面でWebサイトが開きます)

2020年8月29日号

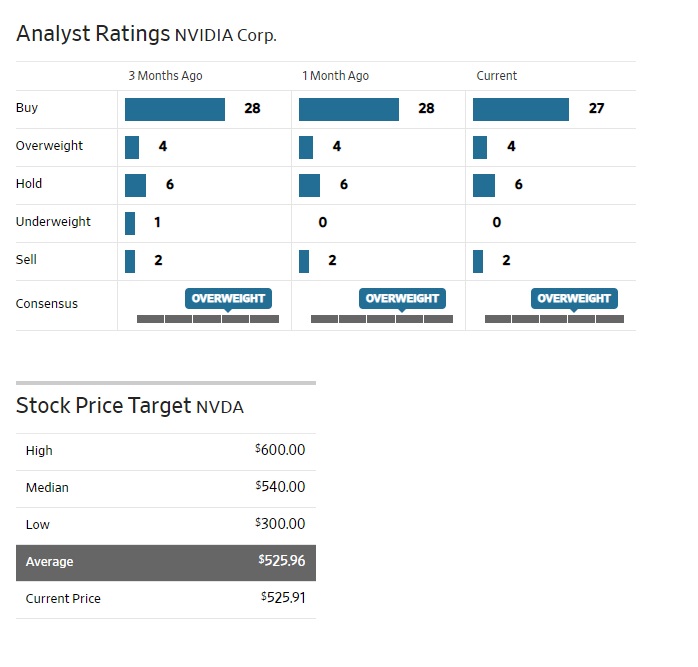

19日に発表された、今や時価総額でインテルをも追い抜いているエヌビディアの決算は、受け取る人によって良くもあり、悪くもあったようだ。ただ結果として株価は決算発表直後は売られたものの、この週末28日の終値は決算発表時を大きく上回る$525.91で終わっている。

これには二つの理由がある。ひとつが2020年5~7月期の純利益が市場予想を若干下回ったことで失望を買ったこと。そしてもうひとつが株式分割の発表が無かった事だ。時価総額でインテルを先月から上回るようになったことから、株式分割をして1株100ドル程度に下げるのではないかと期待していた向きも多いようだ。だがアマゾンの$3000ドル台を引き合いに出すまでもなく、今や$500ドルの株価は安くは無いが、べらぼーに高い訳でも無い。期待していた方が無理があるのかも知れない。

決算自体はご多分に漏れず、データセンター部門の売上高が過去最高となったほか、Mellanox Technologiesが寄与し、堅調な四半期だった。売上高は前年同期比50%増の38億7000万ドル、非GAAPベースの1株当たり利益は2.18ドル、市場予想は売上高36億5000万ドル、1株当たり利益を1.97ドルだった。

Jensen Huang CEOは「NVIDIAのコンピューティングの採用が加速し、記録的な売上高と並外れた成長の原動力となった」と述べ「パンデミックがプロフェッショナルビジュアライゼーションとオートモーティブプラットフォームに影響を及ぼしているが、ゲーミングや人工知能(AI)、クラウドコンピューティング、自律動作マシンが世界中で次なる産業革命を促しており、当社は成長できる良い状況にある」と、概ね類似企業と同じ状況にある。またCFOのColette Kress氏は「データセンター部門ではコンピューティングとネットワーキングがいずれも前年比で成長が加速し、記録を達成した」と言っていた。Mellanox事業は、イーサネットやInfiniBand製品などが堅調で売り上げの増加が加速しており、この意味するところはデータセンターの能力向上意欲の高さである。それだけ、データセンターに求められるリクワイヤメントが厳しくなっていることの証左だ。

現在の同社に対するストリートの評価だ。既にターゲットプライスの引き上げが間に合っていない。

2020年7月23日号

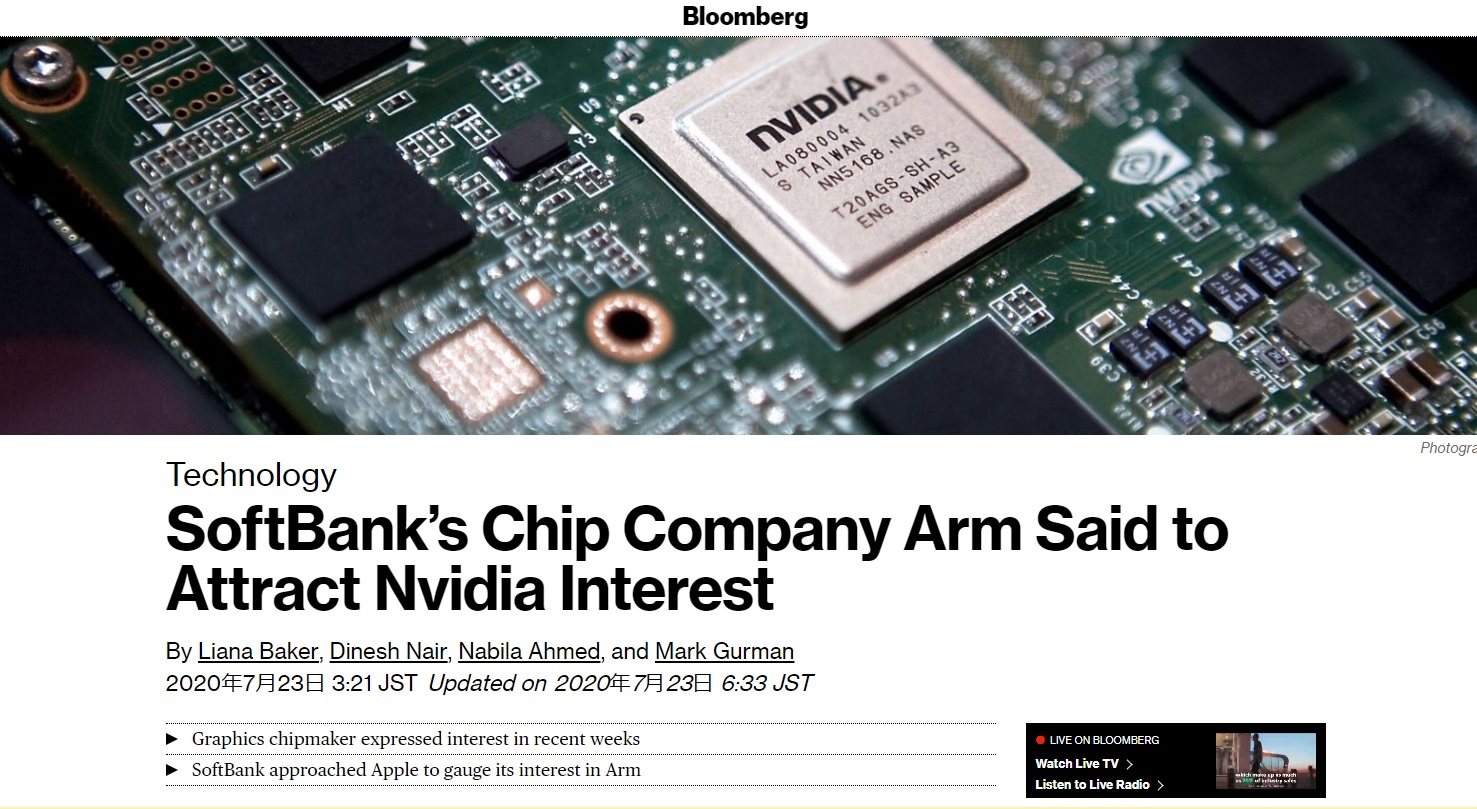

多くの説明は要らないだろう。Bloombergによると、エヌビディアがARMの買収に興味を持っているようだ。実現したら飛んでもな半導体メーカーが出来上がる。

2020年6月26日号

「メルセデス・ベンツと NVIDIA、世界最先端のソフトウェア デファインド車両の構築で協業」を発表

詳細は下記の画像をクリックして貰い、プレスリリースを見て貰えればと思うが、エヌビディアは昨年のGTC2019ではトヨタ自動車との提携も発表している。つまり、これでトヨタ自動車とメルセデスベンツの両方を押さえたということになる。確かに今現在は自動運転の話などは停滞気味に聞こえるが、逆に言えば、この時期に主力と協業するこが決まっていれば、流れが出てきた時には一気に乗れる筈。2024年の物からというと、徐々に出荷は始まる筈だ。

エヌビディアとメルセデスの共同プレスカンファレンスの動画が下記。同じくクリックして貰うと動画始まる。ちょっと長いかも知れない・・・・。

2020年6月20日号

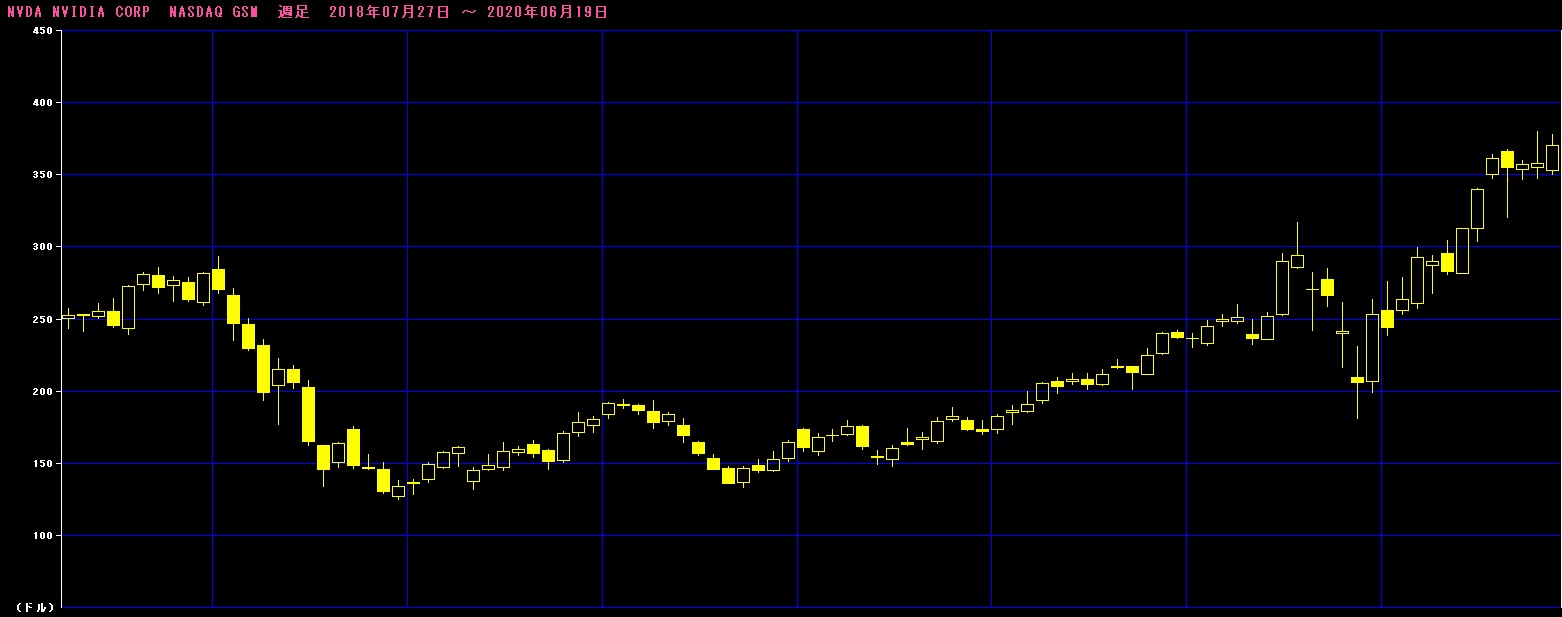

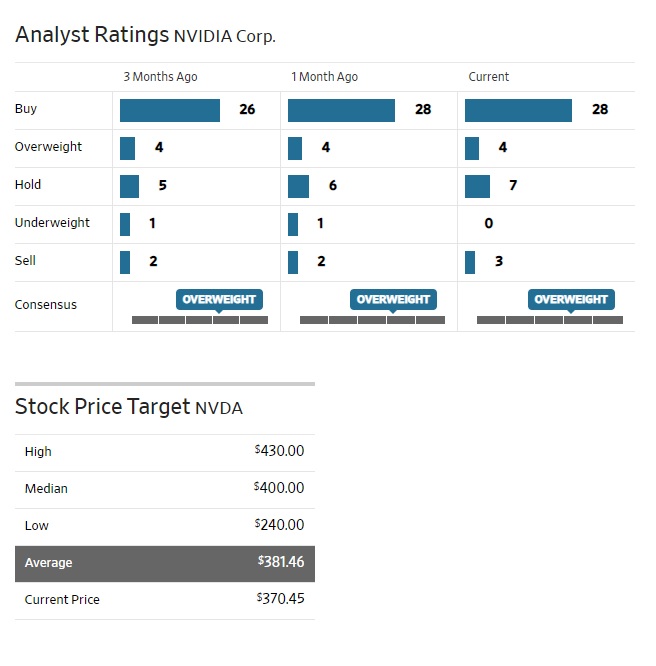

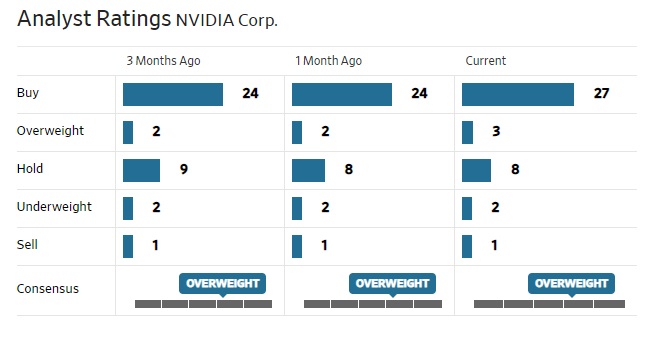

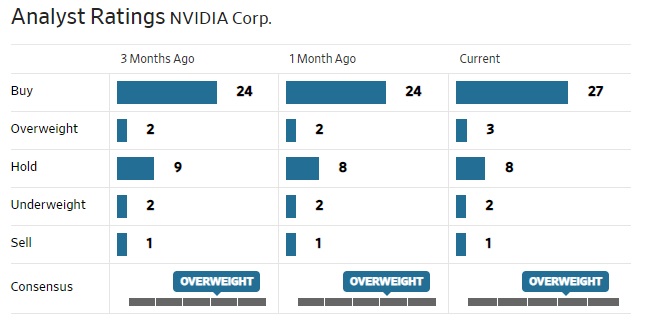

前回「米国のアナリスト達の予想も強気ながらも、ターゲットは$371.07が平均値と、もう少しで届いてしまうところまでは来ている。だが、今回の決算発表、そしてそれ以前のGTC基調講演などを考えると、これらターゲットプライスは上方修正されると読んでいる。」とコメントしてから4週間、その結果を検証してみよう。同じように週足チャートとアナリストのレーティングの状況を下記にお示しする。

まずチャートの方だが、当然前回よりも上に抜けて来てはいるが、400ドルを超えるほどには強まっていない。下のレーティング一覧だが、これも変化は殆どない。ただ、ターゲットプライスだけは、約10ドル上昇した。$371.07ドルから$381.46ドルへと変わっている。現値についても、当時$361.05ドルだったのが、今回は$370.45ドルだ。

株価が上がって文句を言う必要も無いが、正直言えば、もう少し市場の評価が上がっても罰は当たらないと思っている。いろいろな現地レポートを見たりしているが、ネガティブ評価をつけたがる人のロジックはNVIDIAがGPU専業で、GPU、すなわちGraphics Processing Unitという画像処理用の半導体という考え方から中々抜けきらないからでもあるように思う。確かに、GPUが一番得意とするGamingのrevenueがQ1 FY21でも一番大きく$1,339mとなるが、次がData Center向けの$1,141mで、これは3四半期遡ると$655mとか、$634mという水準まで低下する。まずこれが継続するかどうかに疑問があるようであり、また自動運転など自動車向け用途がQ2 FY20の$209mをピークに$155mにまで低下してきているところを気にしているように思われる。

だが、前回本文の方でお伝えしたように、これからの半導体の多様性を考えた時、中途半端な半導体知識で捉えると非常に狭隘なものに見えてしまう可能性が高い。GPUは文字通り曲面など複雑な空間を表現する映像描画のコアテクノロジーとしての地位を確立した半導体であり、一般的には米Microsoftの「Xbox」や任天堂の「Nintendo Switch」といったコンピューターゲームや、パソコンのゲーミングを浮かべる人が多い。だがその強みの根幹は並列高速演算にあり、それが何のための用途で飛躍的に伸びているかと言えば、AIの機械学習用だ。

NVIDIAは機械学習の学習から推論まで対応した幅広いGPUをリリースしている。また、GPUのチップのみならずサーバに搭載するカードから、GPUを搭載した機械学習専用サーバまで提供している。更には、NVIDIAのGPUを利用する為の各種OSに対応したドライバーと、GPUの利用を簡単にするミドルウェアであるCUDAをも提供している。実はこのCUDAがGPUで機械学習処理を行う場合の事実上の標準になっている事がNVIDIAの強みだ。Deep Learningを利用する為のライブラリはTensorFlowやPyTorch等様々な種類があるが、各フレームワークがGPUにアクセスする場合は標準的にCUDAを利用する。

元々はGPUのグラフィック処理に特化した機能を機械学習で活用していたが、最近のNVIDIAのGPUには機械学習に対応した回路も盛り込まれるようになった。当然と言えば当然だが。それにより機械学習の処理速度が飛躍的に上昇している。更にNVIDIAは機械学習専用サーバを提供しており、高密度にGPUが集積しているのと共にGPU間の通信も高速化している。これによりサーバ全体でより高速にDeep Learningの学習処理が行えるようになっている。

ならばライバルのAMDのGPUはどうなのかと言えば、実はAMD GPUの機械学習での利用はNVIDIAに比べると一歩遅れている。演算能力はNVIDIAとは大きく変わらないようだが、TensorFlow用の機械学習のライブラリをAMDのGPU上で利用する場合、CUDAのライブラリがAMDのGPU上で利用出来ないことが障害になる。先に標準を取られてしまった弱味でもある。ただその分、AMDにはCPUがあり、両社は棲み分けが進むのではないかと思っている。

2020年5月24日号

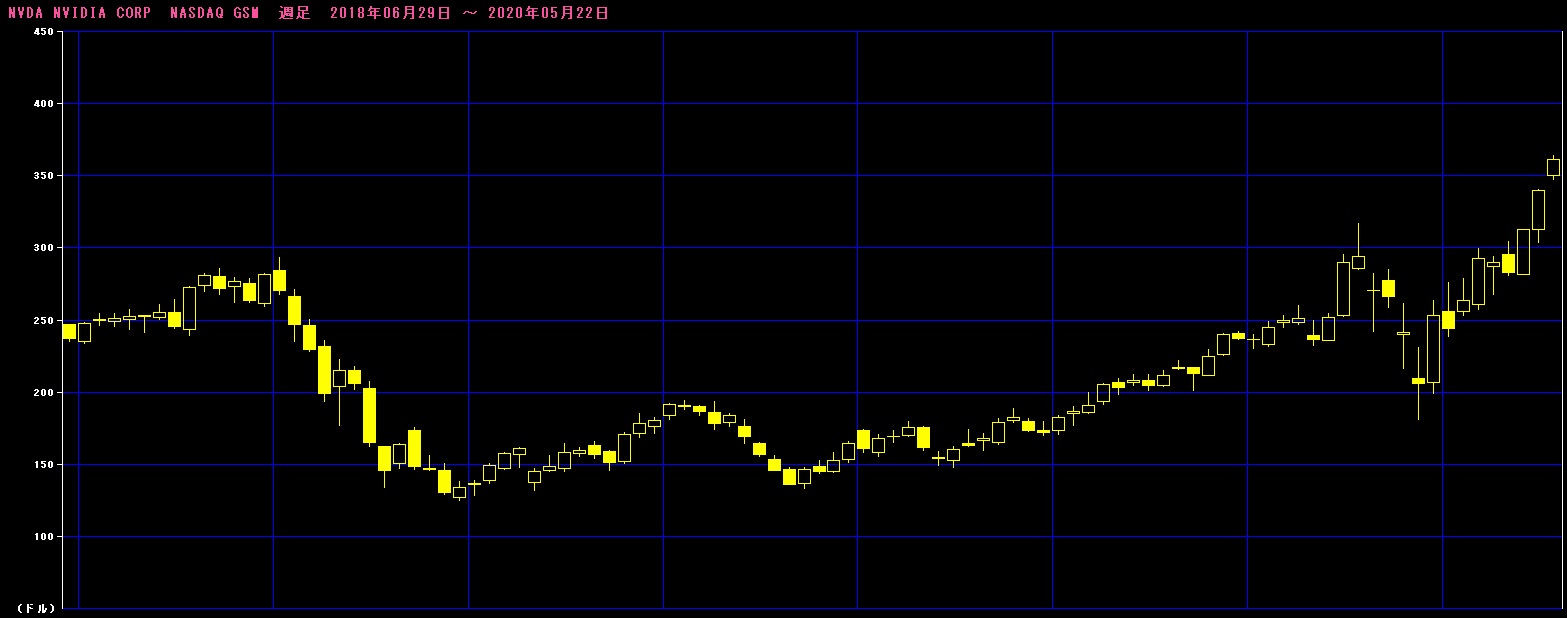

最近のエヌビディアの株価上昇を見て高所恐怖症になっている人も多いと聞くが、確かにチャートは綺麗に上抜けてきた。

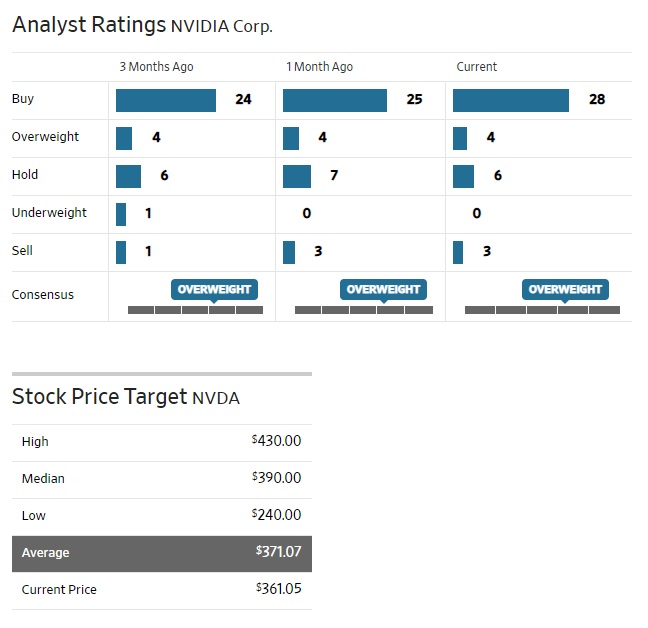

また米国のアナリスト達の予想も強気ながらも、ターゲットは$371.07が平均値と、もう少しで届いてしまうところまでは来ている。だが、今回の決算発表、そしてそれ以前のGTC基調講演などを考えると、これらターゲットプライスは上方修正されると読んでいる。

その決算内容について触れてみたい。GTCの件は、プレミアムレポート本文の方をご参照願いたい。

まず内容だが、第1四半期の非GAAP EPSは$1.80とコンセンサスを$0.12上回り、GAAP EPSは$1.47 と$0.10上回った。売上収益は$ 3.08B(+ 38.7% Y / Y)となり市場コンセンサスを$ 80M上回った。注目すべきはデータセンター事業の四半期売上高が初めて$1Bドルを上回ったこと。バーティカルインダストリーとハイパースケール関連の需要がけん引した。ジェンセン・ファンCEOは発表文で「素晴らしい四半期だった。Mellanoxの買収により、クラウドとデータセンターの機会が拡大する。Ampere GPUの発売で、AIコンピューティングの水準を引き上げた。また、デジタルで開催したGTCカンファレンスは記録的な参加者数になり、NVIDIAのGPUコンピューティングの採用が加速していることを裏付けた」と語った。

第2・四半期の売上高見通しは、$3.65Bプラスマイナス2%。これには$6.9Bで買収したイスラエルの半導体企業による寄与も含まれているが、アナリストの予想平均は$3.29Bと大きく上回った。GTCの基調講演でも明らかになった通り、データセンタの需要が正にエヌビディアの方を向いているという感じだ。この流れは短期的には終わらないとみられるので、高所恐怖症になる必要は無いと考える。

2020年4月5日号

データセンタの需要の話、或いはサプライチェーンの話などをGTCで多くのアナリストが効いている筈だが、その結果で直近のアナリストの評価はよりポジティブになっている。

2020年3月29日号

残念ながら24日のInvestor Callの中で、Jensen CEOのコメントを聞くことは出来なかった。ただ確認出来たのは、やはり世界中のリモートワーク化の流れが、ポジティブな結果を齎しているということだ。これはマイクロンテクノロジーのコメントとも一致する。

サプライチェーンについても、中国での生産関係が徐々に戻り始めていることで、現在70-80%までは回復しているとのこと。またラップトップPC・マーケットが堅調であること、データセンターの需要が強いことなどをあげ、一方で自動車やその他現在一般にダメージを受けていると呼ばれるセクターの売上比率は元々も高くないので大きな問題は無いとの事。

ただGTC自体がデジタルになったことは非常に残念だった。Jensen CEOの基調講演は、毎年非常に興味深い新しい話が出て来るので、これが無いのは辛い。ただワークショップはオンラインで開催されている。こうした対応から各企業が学ぶ点も多いのだろうと思う。

2020年3月22日号

いよいよ今週24日にNVIDIAのGTC(GPU Technology Conference)が初めてオンラインで開催される。現地に行けない現状では、寧ろ同じ条件で見れることを喜んだりしてしまう。

下記をクリックして貰えば、視聴画面へ飛べる。

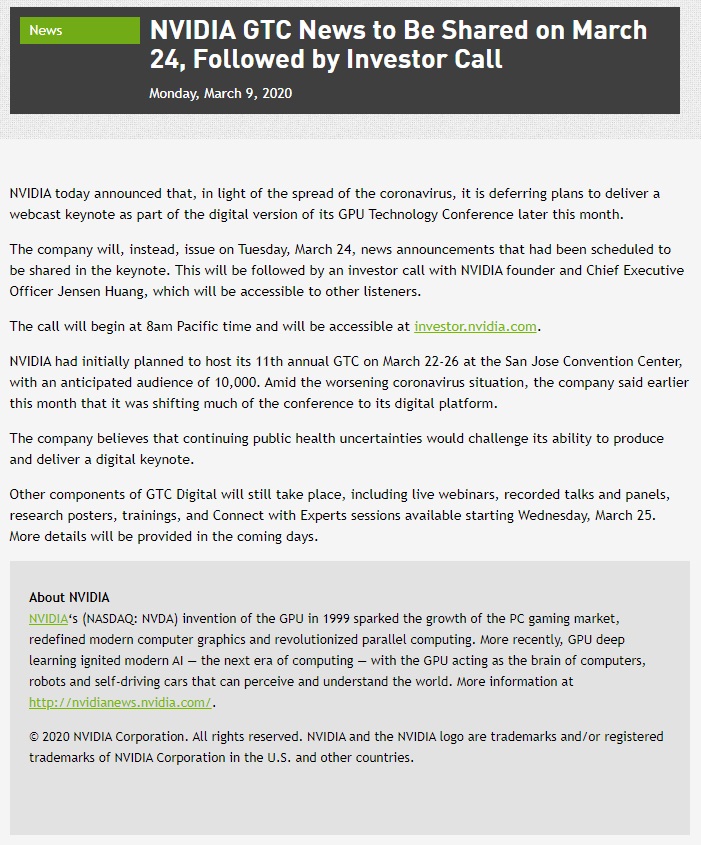

2020年3月9日号

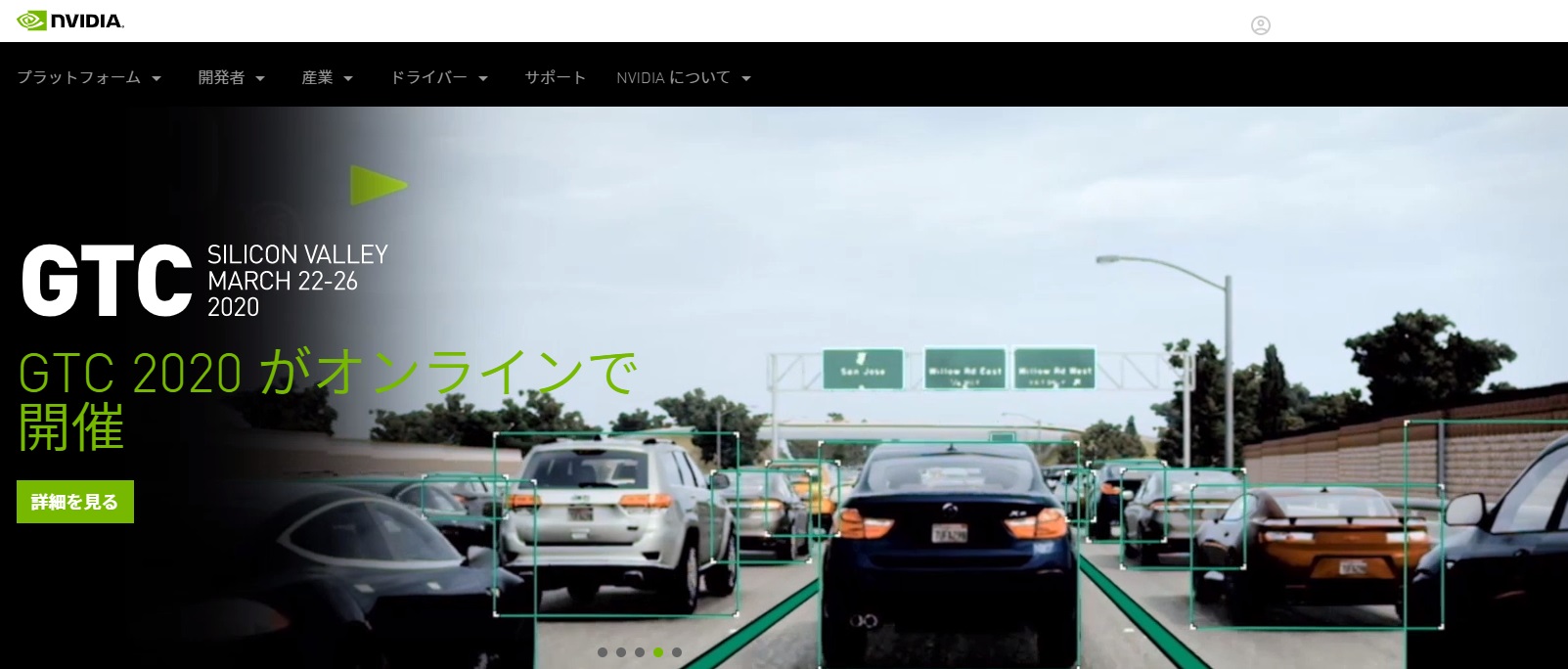

昨年もその充実した内容には圧倒されたエヌビディアの毎年恒例のGTC(GPU TECHNOLOGY CONFERENCE) だが、今年は新型コロナウィルスの感染拡大の影響で、オンライン・カンファレンスで開催されることになった。CEOの基調講演はAIや自動運転、或いはデータセンターなどの動向を探る上でも非常に重要なもの。

下記画像をクリックすれば、GTC2020のページにジャンプするので、是非内容をチェックして欲しい。画像自体は同社日本語ウェブサイトのトップページ。

実はそこにも面白いコンテンツが沢山ある。最初のスライドは「遊ぶための「力」」。巣篭もり消費が話題の今、エヌビディアのポテンシャルが見えて来る。

2020年3月2日号

株価は新型コロナウイルスの感染拡大を気にして下落したが「巣篭もり消費」の典型となるのがゲームだろう。一般にAMDのグラフィックボードよりNvidiaのそれの方が高い。もし外出を控え、中国から国外への旅行などを控える傾向が膨らむならば、その旅行費用などで「最新のスペックが高いGPU」を買う可能性があがるのではないか?

当然、テレワークが進めば、クラウドへの負荷は高まり、またAI処理の需要は膨らむ。足許の株価とは裏腹に私はとても前向きだ。

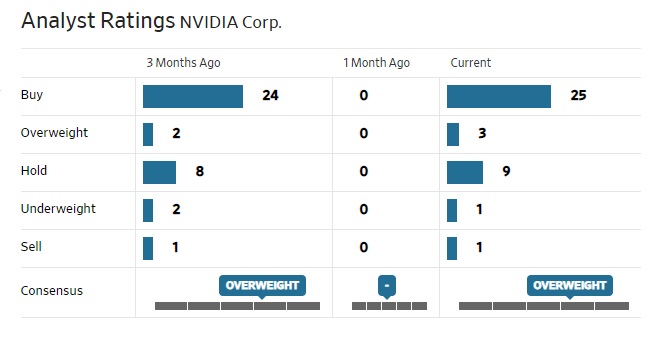

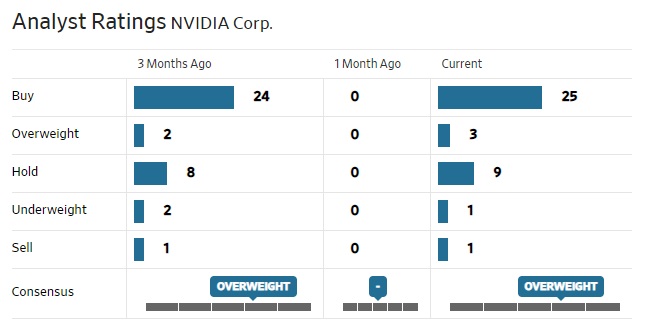

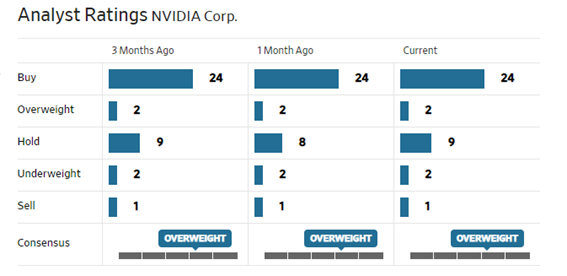

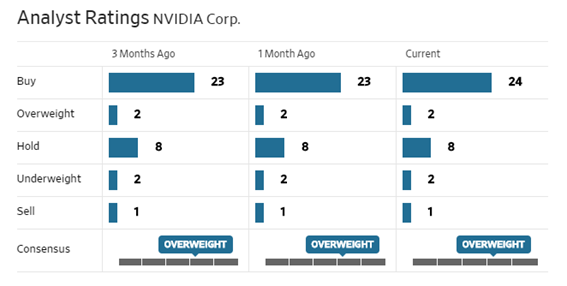

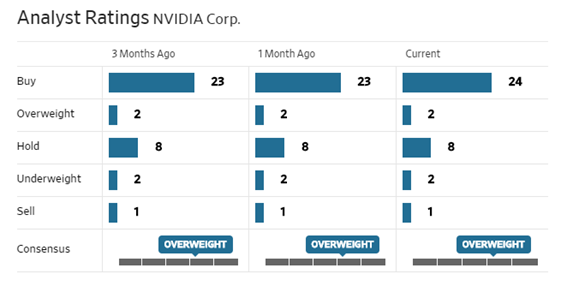

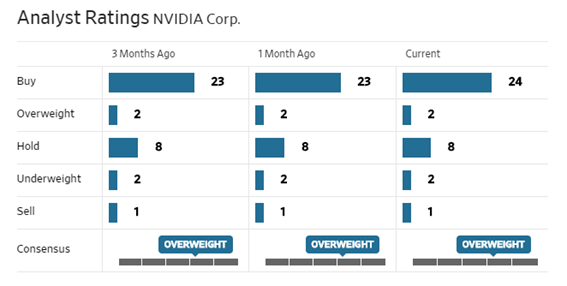

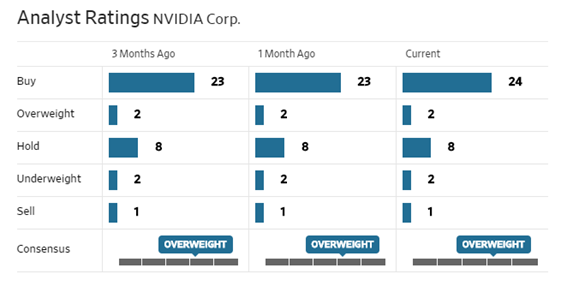

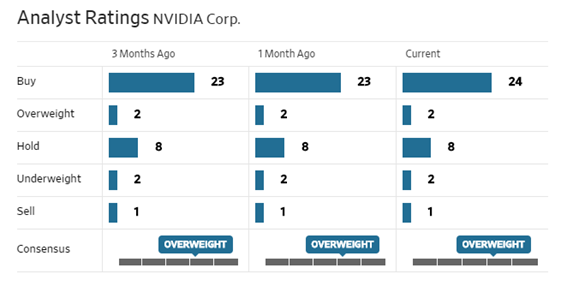

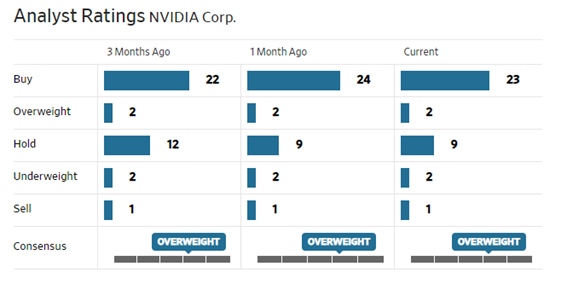

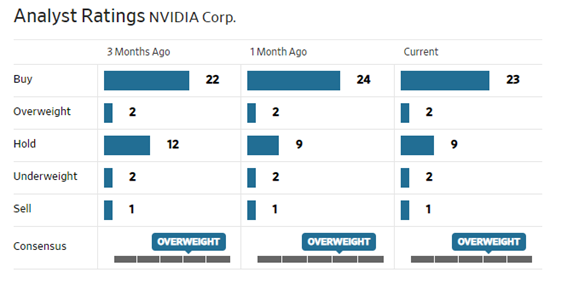

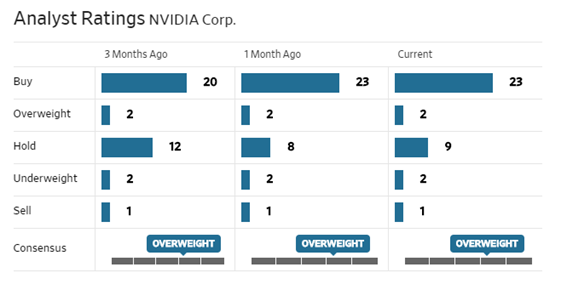

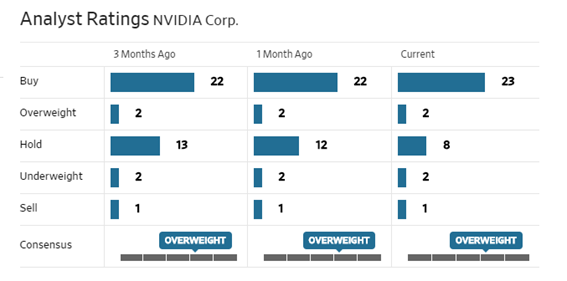

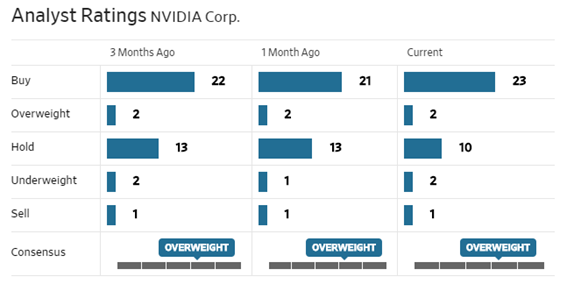

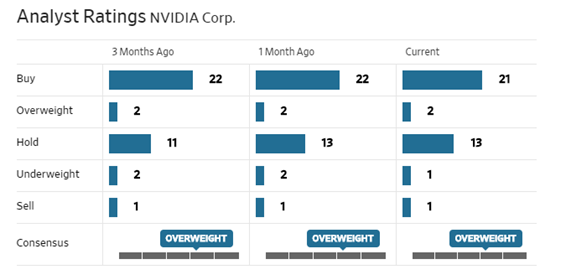

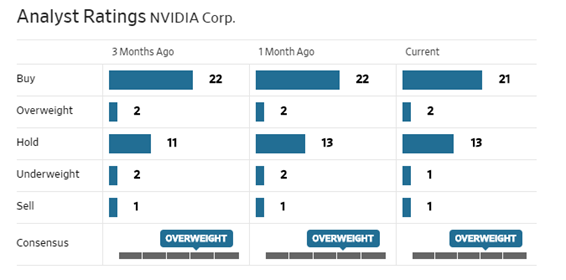

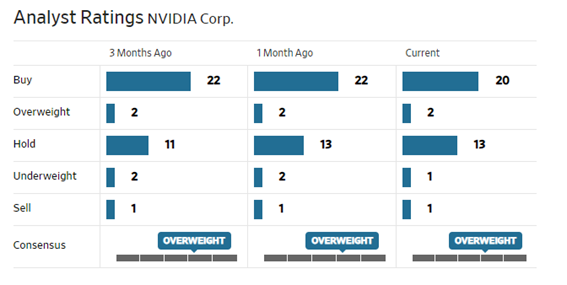

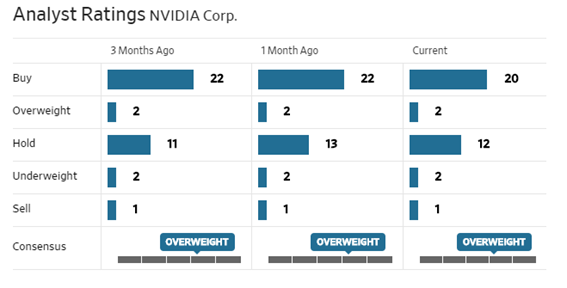

微妙に変化がある。全体でアナリストが3人も減った。そしてSELLからUnderweightに引き上げた人が1人いる。BUYから1人減り、Holdからは2人減った。ちょうど賞与を貰って転職するタイミングに当たるからだろう。

2020年2月24日号

決算発表後の市場の評判は予想以上によく、株価は仮想通貨のマイニング需要で急騰した時の水準を超えた。

HoldからOverweightに格上げしたアナリストが1人いる。

2020年2月17日号

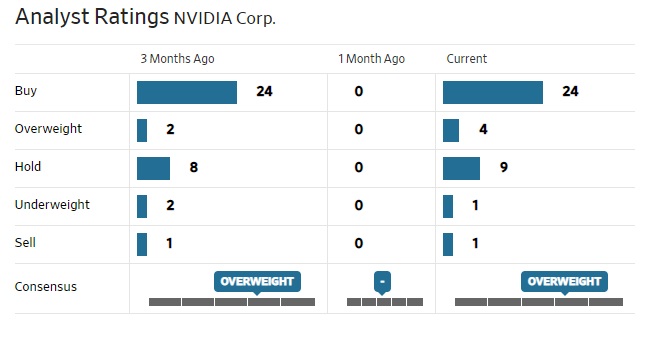

まずはJensen Huang, founder and CEO of NVIDIAに喝采を送りたい。素晴らしい決算だった。2000年前後から何度かお会いもし、また仮想通貨マイニングの特需に振り回された2018年なども見てきたので、今回の決算は非常に素晴らしいと思う。

アナリストも相次いで既にターゲット・プライスを引き上げている。Cowenが$240から$325へ、BofAが$300から$350へ、Bernsteinが$225から$300としている。

今週はアナリストレーティングに変化なし。

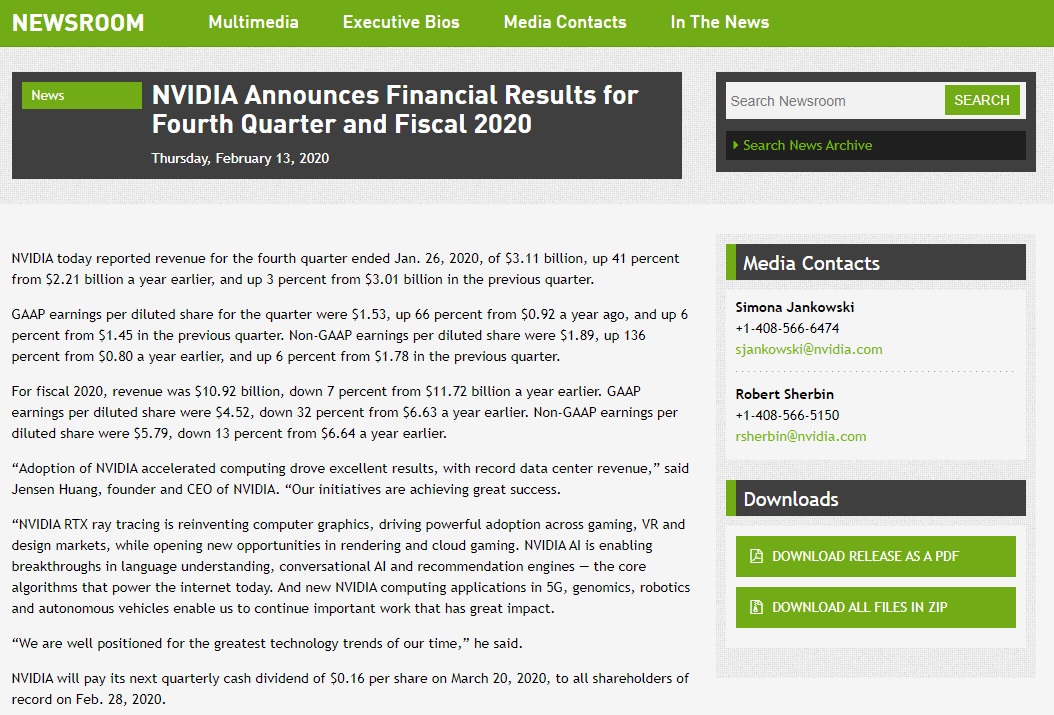

Revenue は $3.11B (+40.7% Y/Y)でコンセンサスを $130M上回り、Non-GAAP EPSはf $1.89と$0.22上回った。Outlook はRevenue が$3B±2%、コンセンサスは$2.86Bとなっている。特に注目なのはData Center向けのRevenue見通しが市場コンセンサス$825.2Mに対して $968M なのが玄人筋には高く評価されているように思えた。

プレスリリースの全てを掲示するのは長過ぎるので避けるが、同社のWebページにこんな形で開示され、右下のリンクからPDFでダウンロードも出来る。

下記の表ではアナリストレーティング自体にはまだ変化は無い。

2020年2月10日号

2019年度第4四半期の決算発表は2月12日のNY市場引け後から行われる。

GPU専業のエヌビディアがサーバー、AI市場でどうCPUと渡り合うか、或いは自動運転市場でどう活躍しているのか、そうした点が今回の決算の見どころとなる。

今週はアナリストレーティングに変化なし。

2020年2月3日号

2019年度第4四半期の決算発表は2月12日のNY市場引け後から行われる。

GPUのライバルAMDが28日に発表した決算内容は見事だったと思っている。だが市場の期待値はより高かったのか、その後同社株価はやや軟調。同社とエヌビディアとは、GPU市場では競合でもあるが、ハイエンドとローエンドで棲み分けている感じでもあり、またエヌビディアはよりGPUを使ったAIや自動運転といった分野に注力しているのでパイの食い合いという感じでは無い。その意味ではAMDとインテルの関係とは異なる。

AMDやインテルは、データセンターの設備投資の回復を享受していることを謳っており、エヌビディアも同様な状況にあると思われる。12日の決算発表を楽しみにしたい。

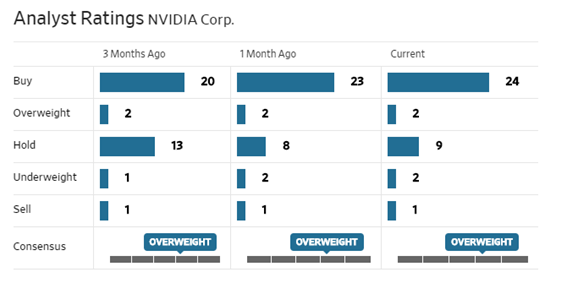

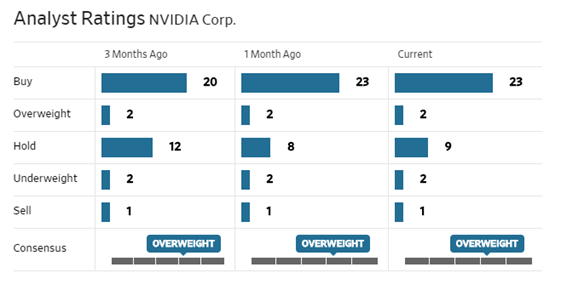

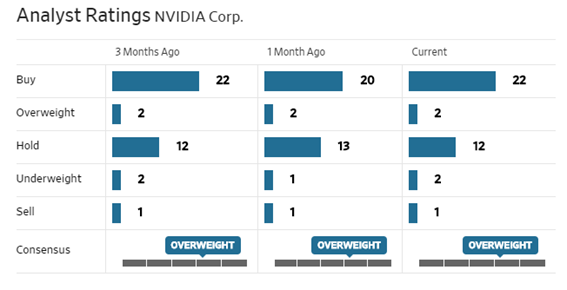

今週はOverweightからBuyにひとり格上げしたようだ。

2020年1月27日号

2019年度第4四半期の決算発表は2月12日のNY市場引け後から行われる。

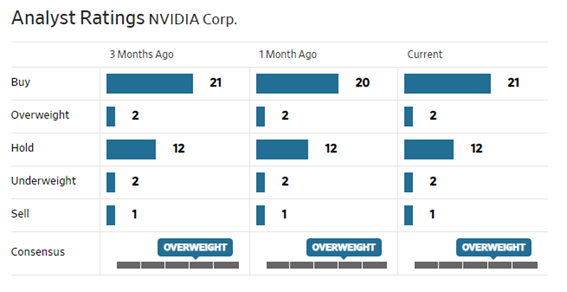

UBSのアナリストのTimothy Arcuri氏が市場コンセンサスは控えめだとして、レーティングはBuyを維持しながら目標株価を240ドルから300ドルに引き上げた。同氏によればデータセンターおよびゲームの新しい7nm製品によって更なる収益改善が期待出来るという。

この辺りの内容はTSMCの決算発表内容と一致する。

今週はカバーしているアナリストが1人減った。

2020年1月20日号

1月16日にJPモルガンヘルスケアカンファレンスがサンフランシスコで開催された。日本からもオリンパスや武田薬品などが参加したようなイベントだが、エヌビディアもプレゼンテーションを行っている。確かにAIがあって、画像処理があって、HPCのアクセラレーターがある同社なら、医療分野もこれからはお手の物だ。この分野の市場規模は自動運転の自動車が$10Tだとすると、$7Tにもなるようだ。因みにIoTは$14Tに対して、Cloud Computingは$230Bでしかない。とすると、医療分野の$7Tの規模感がわかるというもの。

上記はそのプレゼンテーションの中の一枚。人工知能と高速コンピューティングの登場により昔では出来なかったより小さく、より安価なセンサーが作れるようになったという。最早モバイルMRIは今や現実用のようだ。病院内に専用の部屋は無くとも、麻酔をかけることなく、生後3か月の赤ちゃんを検査できるという。当然、ゲノム創薬にも力を発揮する。エヌビディアの知らなかった一面を見たように思う。

Buyレーティングのアナリストが二人へりOverweightとHoldに移ったようだ。

2019年12月30日号

前回お伝えした「NVIDIA DRIVE AGX Orin」は業界誌レベルの評判は良好だ。また12月18日から中国・蘇州で開催した「GPU Technology Conference(GTC China)」でGeForce RTX 2080 Max-Qの性能が次世代コンソールを上回ることを明らかにした。ただここで言う次世代コンソールがPS5あるいは次世代Xboxのどちらを想定したものであるかは明らかにされなかった。しかし、ノートPC上で相当なパワーを発揮しているのは確かで、やはり強いなぁと思わざるを得ない。

Jansen CEOの基調講演は下記のULRより視聴することが出来る。字幕は「中国語」。

https://youtu.be/uPOI4T2SwOo

今週も格付け状況に変化なし。

2019年12月23日号

前回お伝えしたMellanox買収に関する話は欧州連合から無条件で承認された。非常にポジティブな話だ。

自動運転車両およびロボット向けの高度で先進的なソフトウェア デファインド プラットフォーム、NVIDIA DRIVE AGX Orin™ を発表した。このプラットフォームはOrin と呼ばれる新しいシステムオンチップ (SoC) がベースとなっており、NVIDIA の次世代の GPU アーキテクチャと Arm Hercules CPU コア、更に、ディープラーニング用とコンピューター ビジョン用の新しいアクセラレーターが実装されている。前世代の Xavier SoC の 7 倍近くの処理能力となる、1 秒当たり合計 200 兆回の演算能力を実現する。

これは自動運転車両やロボットで実行される様々なアプリケーションとディープ ニューラル ネットワークを同時に処理し、また、システムがISO 26262 ASIL-D のような安全基準を満たすことが出来るように設計されているという。

ソフトウェア デファインド プラットフォームとして構築された DRIVE AGX Orin は、レベル 2 から完全自動運転のレベル 5 まで拡張可能。自動車メーカーや関連企業は大規模で複雑なソフトウェア群を開発でき、いずれもオープンな CUDA と TensorRT API ならびにライブラリを通じてプログラムできるので、開発者は複数の製品世代にわたって投資を活用できるという。

今週も格付け状況に変化なし。

2019年12月16日号

欧州委員会によると、エヌビディアはMellanox Technologies(MLNX)に対する68億ドルの入札に対して現状は何も譲歩する姿勢は示していないようだ。12月19日までにこの買収に関する取扱いを欧州委員会は決定する予定だが、取引が無条件に承認されるのか、本格的な調査に直面するのかはまだ明確にはなっていない。OKで前へ出るなら、株価には更にポジティブな材料になる。

この写真を見て、これが何なのかが直ぐに分った人は相当にPCに詳しく、GPUや半導体への造詣も深い方だと思う。これが何かと言えば、エヌビディアとAMDがそれぞれ「GeForce」、「Radeon」という商品名で提供しているグラフィックボード、要はGPUを使った画像描画装置である。これは2万円前後のミドルクラスのものだが、これがAIに使われるGPUの原点である。また仮想通貨のマイニングにも使われるGPUの原点である。

今ではパソコンのCPU自体に画像描画機能が内蔵されている場合が多いので、普通にオフィスソフトやネット検索、メールや単純な動画再生などをするだけならば、これらの部品は要らない。

だが、例えば最新のゲームなど高い描画能力を要求されるソフトだと、時に数十万円もするハイエンドのこうしたグラフィックボードを買う人も居る。また単に動画を編集するだけでも、処理の一部をGPUに引き取らせるソフトを使うのならば、非常に有効なボードだ。

とは言え、この筐体の中にGPU自体(半導体部分)は完全に隠れてしまっており、筐体部分は主にマザーボード・メーカーなどがリファレンスに従って製作販売している。だからデザインも多種多様になっている。それを見て比べるのも思い白い。

今週も格付け状況に変化なし。

2019年12月9日号

マッキンゼーが予測するには、AIの推論向けハードウェアのデータセンタにおける機会は現在の$40億ドル~$50億ドルの水準から2025年までに2倍の$100億ドルになるという。またTractica Forecastsの見るところだと、ディープラーニングの市場は2017年の$16億ドル程度から2025年までに$663億ドルになるという。

そしてLiftr Cloud Insightによれば、2019年5月現在、4台クラウドサービスの97.4%にNVIDIAのGPUがインストールされて稼働している。GPUの弱点は何か?それはエッジやIoTの世界になると、必ずしも費用対効果が効率的だとは言えないかも知れない点だ。それがリスクと言えばリスク。だが、現状で明らかなことは、まだ市場はこれらの可能性をすべて織り込み切れていないということだ。

今週は格付け状況に変化なし。

2019年12月2日号

モルガン・スタンレーのアナリストJoseph Mooreが25日、レーティングをHoldからOverweightに引上げ、目標株価を$217ドルから$259ドルに引き上げたようです。ポイントはゲームやデータセンター・ビジネスの成長急回復にあるようです。

決算発表があったのが14日ですから、10日以上経っての変更です。というか、元々の$217ドルが低過ぎたと思われる。既に株価は$220ドルを決算発表後に付けているのだから。

今週は再びBuyを付けたアナリストが1人増えました。

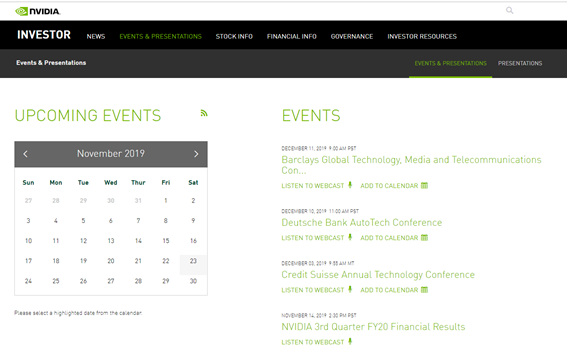

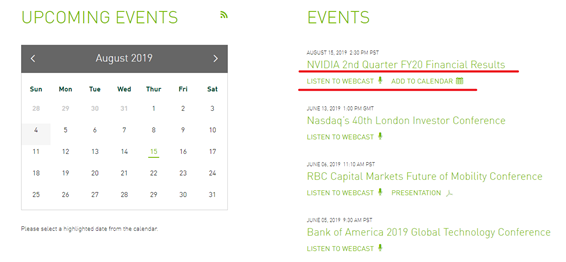

2019年11月25日号

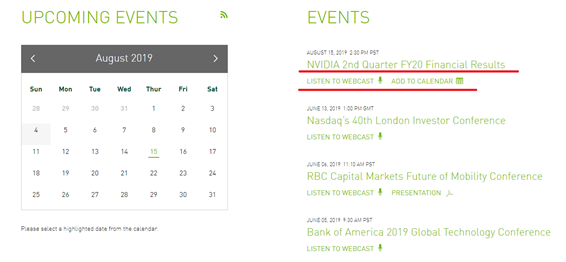

19日にエヌビディアが発表した同社も参加してプレゼンテーションなどを行う証券会社主催のカンファレンス・リスト。クレディスイス、ドイツ銀行、バークレイズと12月は3件あるらしい。こうしたイベント時に何か新しいニュースフローがあり、株価が動くという事はよくあることなので、スケジュールだけでもチェックしておくことはそれなりに意味がある。「ADD TO CALENDAR」の機能を使えば自分のカレンダーに日本時間に修正して登録してくれので、米国株を調べる上では便利な機能だ。

https://investor.nvidia.com/events-and-presentations/events-and-presentations/default.aspx

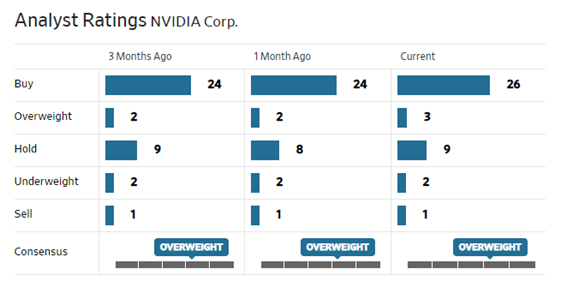

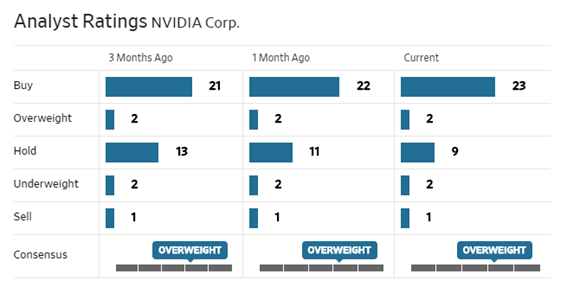

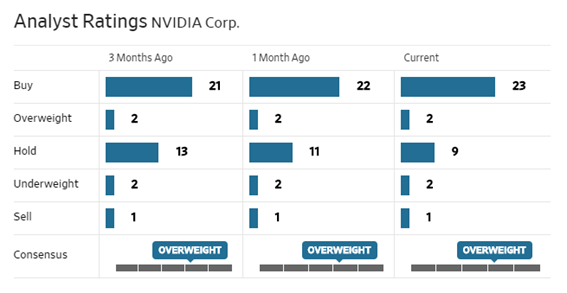

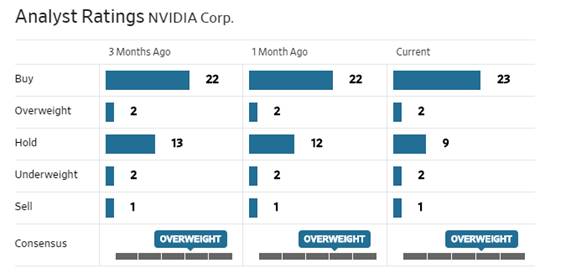

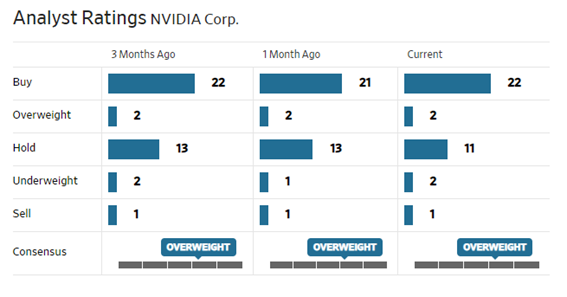

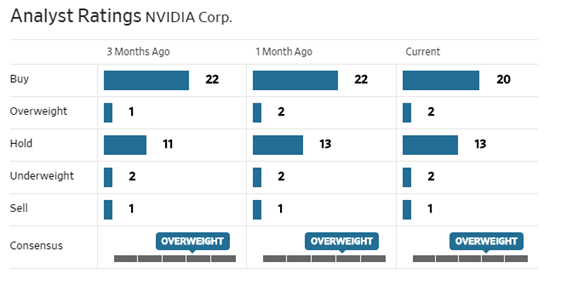

今週はBuyを付けたアナリストが1人減って26人になりながらも、OverweightとHoldが1人ずつ増えている。

2019年11月18日号

ビジネス・トレンドのところでコメントした通り、決算は悪くなかったし、大きな流れがどうなっているかも理解したが、11月-1月期のガイダンスが、市場予想の$3.07Bに対して $2.95B ± 2%と未達となったことで売られる羽目に。

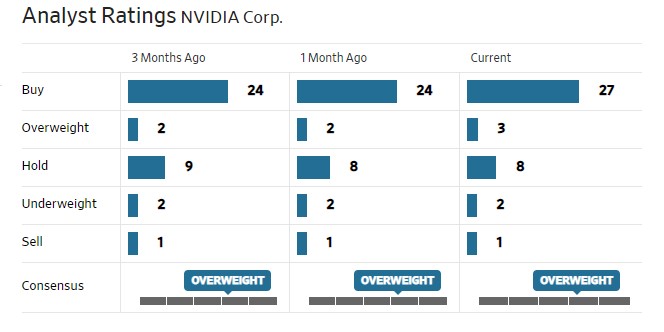

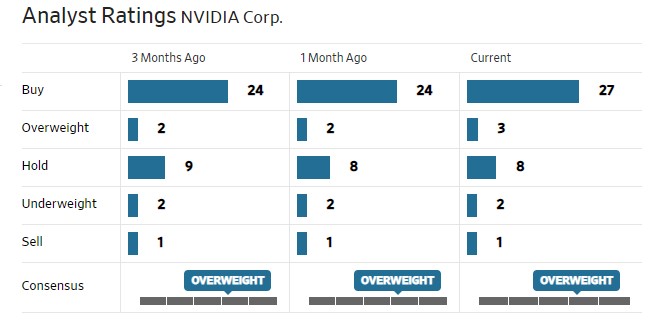

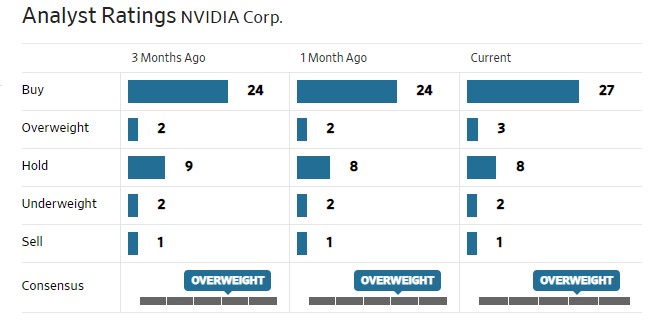

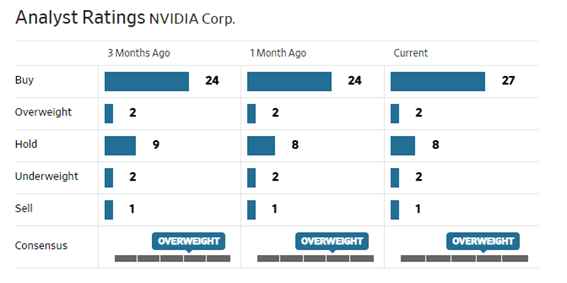

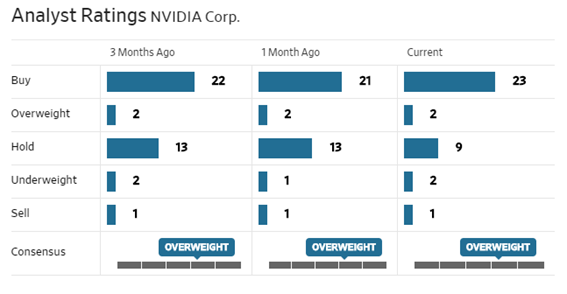

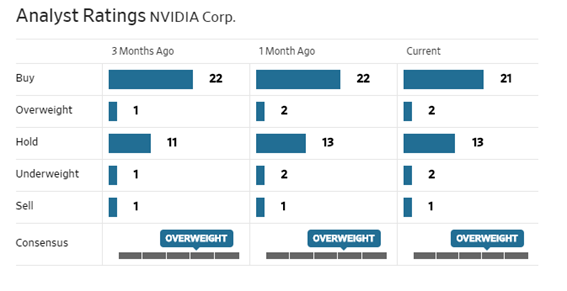

しかし、下のアナリスト格付け状況を見る限り、Buyを付けたアナリストが24人から27人に今週増えている。

2019年11月11日号

一部の情報によると、7nmで作られるデータセンター向けの製品の立ち上がりが遅れているかも知れないという。長期的な流れに影響は無いが、それを嫌気する投資家もいるかも知れない。いずれにしても15日の決算発表と引き続くカンファレンス・コールで全てが明らかになる。日本時間では11月15日朝7時半からの開始となる。(https://nvidianews.nvidia.com/news/nvidia-sets-conference-call-for-third-quarter-financial-results-6781364)

カバーするアナリストが1人増えたようだ。初期レーティングはHoldでスタート。

2019年11月4日号

決算発表に伴う同日のカンファレンス・コールのスケジュールが公表された。日本時間では11月15日朝7時半からの開始となる。楽しみだ。

(https://nvidianews.nvidia.com/news/nvidia-sets-conference-call-for-third-quarter-financial-results-6781364)

今週もアナリストのレーティングに変化はない。

2019年10月28日号

25日のBarron’s(WSJ誌系列の有名な投資情報誌)が「Nvidia Is the Best Large-Cap Chip Maker to Own Now, Analyst Says(エヌビディアは大型株の半導体メーカーで一番良い投資対象です、とアナリストは言う」というタイトルの記事を掲載している。

内容はRBC Capital Markets のアナリストである Mitch Steves同社のアウトパフォーム格付けを継続し、目標株価を$217ドルから$251ドルに引き上げたというもの。背景にはデータセンターの力強い需要が予想よりも高いからというものが中心だが、期せずしてそのコメントの裏付けはインテルの四半期決算発表でも担保されたと言える。

今週もアナリストのレーティングに変化はない。

2019年10月21日号

エヌビディアが単なるGPUメーカーではないことを簡単に知ることが出来るページが同社のWebページに出来た。動画が豊富で、またメルマガの購読も申し込める。正に百聞は一見に如かずなので、是非、Webページを開いてみて欲しい。

今週もアナリストのレーティングに変化はない。

2019年10月14日号

RBCキャピタルが目標株価を190ドルから217ドルに引き上がたことなどが市場の話題となったが、週末にはトランプ大統領の”Good things are happening at China Trade Talk Meeting,” “Warmer feelings than in recent past… All would like to see something significant happen!”という内容のツイートがエヌビディアのみならず、多くの半導体関連銘柄に好影響を与えた。MF10Cの銘柄以外では、QUALCOMM、Broadcom、Intel、ASMLなど幅広い。

今週はアナリストのレーティングに変化はない。

2019年10月7日号

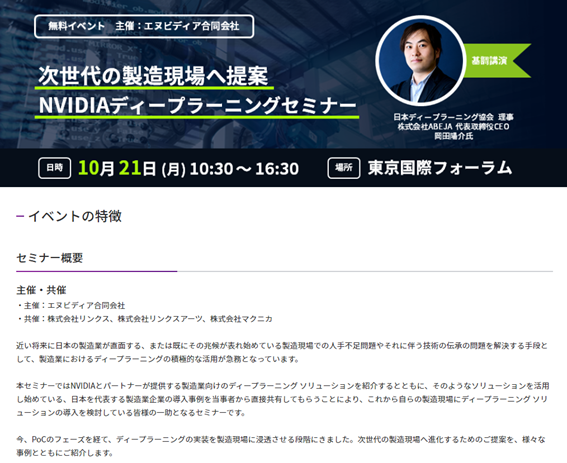

CEATECとは趣が違うが、こんなイベントもある。

https://www.macnica.co.jp/business/semiconductor/events/nvidia/133631/index.html

Web情報も充実の一途だが、こうしたイベントに参加してみるのも大切な勉強になる。

その一方で、行くのが億劫という人は、下記のような同社Webページを見ることも有用だ。

https://www.nvidia.com/ja-jp/design-visualization/

ファンドマネージャーをしていると、こうした所を訪ね歩いて知識を高めて、多くの情報を取捨選択出来る自分自身のAIを頭の中に作っていく。

ソフトバンク・グループへの論評を聞いていても同じことを思うのだが、AIに関する投資を語るならば、まずその前に自分の脳をディープラーニングさせた方が良いと。きちんと勉強して得た知識は投資家を決して裏切らないのだから。

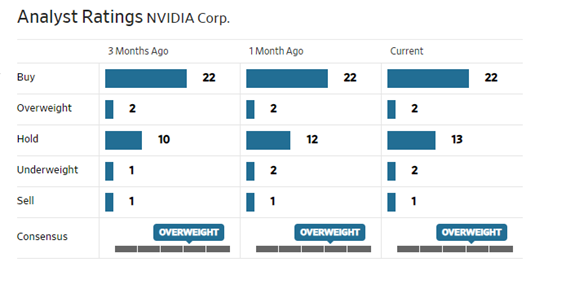

HOLDから2段階飛ばしてBUYに引き上げたアナリスト1人いる。

2019年9月30日号

日経新聞系のサイトのニュースなのでご覧になった方も多いかと思うが、念のため、共有します。同時にこれは注目しているビジネス・トレンドが元気なことを裏付けています。

「サントラスト・ロビンソン・ハンフリーが23日に目標株価を210ドルから216ドルに引き上げた。製品需要の回復傾向を反映したといい、好感した買いが集まった。サントラストのアナリストは「エヌビディアの半導体や部品の供給先企業に調査したところ、ゲームや自動車向けなど幅広い市場で需要が回復傾向にある」と指摘した。エヌビディアが価格交渉で厳しい姿勢を強めていることなどから、売上高総利益率が一段と上昇するとの見方も示した。20年初にかけて発売する新製品も収益押し上げにつながると分析した。投資判断は「買い」で据え置いた。」という。

今週はアナリストレーティングに変化は無い。

2019年9月23日号

ちょっと出遅れて9月5日のイベントだが、下記のURLからCITIが4日から6日に行った「2019 Global Technology Conference」でのNVIDIA CFO Colette Kressのプレゼンテーションを聞くことが出来る。

https://www.veracast.com/webcasts/citigroup/technology2019/14201702342.cfm?0.867534237182

このプレゼンテーションの中でやはり強調しておきたいのは「AIはまだまだとても初期段階のものだ」とNVIDIA側が説明している点だ。あたかもAIが既にある水準以上に成長して世の中で稼働しているかのようなことを話す人も居るが、はっきり言って、それはAIがこれからどうなっていくのかなどのグランドピクチャーが分かっていない人だ。

別件、Mellanoxの買収に関して、直接は関係ないがII-VIがFinisarを買収する件で中国当局から承認が下りたという。これを受けてMellanoxの株価は上昇した。

今週はアナリストレーティングに変化は無い。

2019年9月16日号

13日、ドイツ銀行のアナリストがHoldからSellに格下げし、ターゲット・プライスも$158としたようだ。影響力があるのならばダウンサイドリスクは約14%。このアナリストの論点が見えてこないのでなんとも断定は出来ないのだが影響は殆ど無いだろうと思う。

MF10CにNvidiaがある最大の理由は、当然AIというビジネス・トレンド。この分野の主役はNvidiaだからだ。AMDやXlinxも当然競合であり、ライバルだが、まずその市場自体がまだ初期であり、これから拡がることを考えると、そのポテンシャルはまだまだ未知数なほどに大きい。

ネガティブな視点は、メラノックス買収がスムーズに上手くいくかだと思われる。

集計にドイツ銀行の変動が入っているとするとしても、全体の分布は殆ど変わっていない。

2019年9月9日号

自動運転システム「NVIDIA DRIVE AV」ソフトウェアで公道を自律的に走行する方法を解説した動画をYouTubeにアップされている。米カリフォルニア州サンタクララにある本社周辺で撮影された約7分半の動画では、同社の自動運転技術が凝縮されて披露されている。

またメラノックス(MLNX)の買収について、中国当局が反トラスト問題について正式にレビューを開始した。特に問題がなければ買収が承認される。

新規にBUYをつけたアナリストがひとり加わった。

2019年9月2日号

富士通とエヌビディアは8月28日、グラフィックスカード内蔵型のサーバーやハイパフォーマンスコンピューティング(HPC)、人工知能(AI)、仮想デスクトップ基盤(VDI)など、PCサーバー事業における幅広い分野で協業を強化すると発表した。

両社は、GPUコンピューティング向けのプラットフォーム導入を支援する「FUJITSU Server PRIMERGY/NVIDIA コラボレーションプログラム」を開始する。同プログラムでは、GPUコンピューティングの導入サポートやNVIDIA製GPU対応の製品ラインアップを拡充する。

先週とアナリストレーティングは変わらず変化なし。

2019年8月26日号

ポジティブな5-7月期の決算発表を前週に済ませ、今週の目玉のニュースは「マイクロソフトのオンラインゲーム「マインクラフト」が同社の最新GPUの技術を採用する」というものだ。

レイトレーシングと言っても、恐らく興味を惹かないとは思うが、実際の画面を見て貰うと「なるほどね」と思って頂けると思い、エヌビディアのURLをご紹介する。

是非、パソコンで見て頂きたい。下記URLをクリックして少し下にスクロールすると、動画のマークが出て来るのでクリック。解説は英語だが、before/afterが見ていてわかるので、楽しめるのでは無いかと思う。GPUの元々も役割はここにある。

レイトレーシング自体は2018年にエヌビディアが開発し技術だ。

まだ今日現在でアナリストの評価は変わっていない。

2019年8月19日号

15日NYの引け後に発表された5-7月期の決算は、エヌビディア・ウォッチャーのみならず、半導体関連株に興味を持っている多くの投資家にとって安心感を齎すものだった。早朝ではあったが決算説明のカンファレンスコールをLIVEでWebcastingから聞いてみた。

いつもの通り、Jen-Hsun Huang CEOとColette Kress CFOとIRの3人がエヌビディア側から参加、アナリストはEvercore, BoA Merrill Lynch, Goldman Sachs, JPMorgan, UBS, Cowen, Morgan Stanley, Wells Fargo, Bernstein Researchと、主力どころの投資銀行からは殆どすべて参加者があった感じだ。彼らがCEOとCFOのプレゼンテーションの後、順番に質問をぶつけた。当然、回答者はCEOとCFOだ。

決算内容については既に日経新聞などが詳報している通りだが、アナリストの質問がデータセンタの設備投資の回復に集中していた感じなのには、少々聞いていて辟易とした。

もうひとつ最近の半導体関連企業のカンファレンスコールを聞いていていつも思う事だが、どうも本場米国のアナリストでさえ多くのところで知識の混乱があるか、知識不足なのか、ピンボケの質問が飛ぶことが多い。確かに以前に比べて半導体の種類も増えたし、技術も複雑化したから仕方が無い面はあると思うが、もう少し歴史的な背景も含めて理解して欲しいと思ってしまう。何故なら、それを受けてメディアが記事を起こすからだ。

エヌビディアとAMDのGPUガチンコ勝負は、もう少々先になると思われる。GPUに特化したエヌビディアと、GPUとCPUの両方を手掛けるAMDと、どっちが有利になってくるかは目が離せない。今のところ、やはりGPUはエヌビディアに一日の長があるように見える。ことAIに関して言えば、エヌビディアの強敵はザイリンクスになって来るかもしれない。

まだ今日現在でアナリストの評価は変わっていない。

2019年8月13日号

今週8月15日に四半期決算が発表され、Webcastingされる。データセンタでの状況どう見えるかが鍵。

(https://investor.nvidia.com/events-and-presentations/events-and-presentations/default.aspx)

Holdレーティングからスタートのアナリストが1人増えた。

2019年8月5日号

8月15日に四半期決算がWebcastingされる。

(https://investor.nvidia.com/events-and-presentations/events-and-presentations/default.aspx)

足元の状況に変化なし。

2019年7月29日号

Barron’sなどの記事で、半導体関連株の最近の値上がりに対して高所恐怖症になっている論調が増えている。例えば、フィラデルフィア半導体指数は2019年に40%上昇しており、移動平均を約14%上回っているから、値上がりが急過ぎるという。コメントしているのは所謂テクニカル・アナリストだ。ファンダメンタルズ評価はしていない。

確かに、玉石混淆になりつつあるのかも知れないが、AIに関して言えばGPUであり、GPUと言えばNvidiaとAMDの2社しかない。足許でザイリンクスが新しい半導体技術でAIの牙城へ攻め込み始めたが、まだまだマジョリティは圧倒的にNvidiaである。AMDのGPUはこれからという状況である。

翻ってAIに対する需要は増えることはあっても減ることは無い。そもそも、まだまだAI自体が日進月歩の進歩の過程であり、今現在でマチュアな状況にはなる筈もない。当然、自動運転なども同じことだ。

全く違った話になるが、最近「ファイナルファンタジーⅦ」のリメイク版のYouTubeを見る機会があった。オリジナルと比べると驚くほどの変化だ。こうした画像処理を支えているのがまさしくGPUである。これがGPUのオリジナルな役割である。需要は多くの場所に転がっている。

次の決算発表は8月15日の予定。

足元の状況に変化なし。

2019年7月22日号

米国のアナリストの間で、NvidiaのAI分野に関する価値が充分織り込まれていないのではないかという議論が高まっている。実際、データセンタでAIを担っているのはNvidiaのGPUであり、今後仮にAMDが押し寄せて来る、或いはXilinxの新チップが同分野を狙っていると言っても、ゲームという分野以外の織り込みが少ないという意味だ。またTSMCの決算コメントによれば、仮想通貨のマイニング分野でのニーズも、再び増加傾向だという。

次の決算発表は8月15日の予定。

Holdのアナリストが1人消えた。

2019年7月15日号

Nvidiaの次の決算発表は8月15日の予定だが、その発表の際、ハイパースケールクラウド分野で前向きなコメントが提供されるのではないかと言われ始めている。背景にはハイパースケールのクラウドプロバイダが、コンポーネントやシステムの注文を再開していることが確認され始めていることがあるようだ。

またPiper Jaffrayのゲーム調査によると、回答者の70%以上がGPUの支出を維持または増加しているとの結果が出た。新しいレイトレーシングとビデオゲームストリーミング技術は、どちらも商品化の初期段階にあるものの、大きな関心を集めている結果で、15%がビデオゲームストリーミングサービスを利用する可能性が「非常に高い」と回答しているという。同社が設定する目標株価は200ドル。良い話は、斜に構えて聞いておく。

今週はひとりBuyレーティングのアナリストが増えている。

2019年7月8日号

会社のイメージを変えることは、やはり一朝一夕に出来るものでは無いらしい。エヌビディアがその最たるものかも知れない。

それはGPUという特殊な半導体を主要製品としていたから仕方が無いのだが、市場も、それを見るアナリストの多くでさえ、まだエヌビディアをハイエンドPCゲーム向けの半導体メーカーという目線で捉えがちだ。いくらジャンセンCEOが「もうゲーム用半導体の会社と見るのは終わりにして欲しい」と言っても、カバーしているアナリストが根っからのゲーマーだったりするから始末が悪い。WSJあたりの記事を見ていても、AMDの出したグラフィックスカードとのゲームの相性比較のような論点を書き連ねる場合が多い。となれば、当然市場もそういう目線で見てしまう。だからこそ、まだまだアップサイド・ポテンシャルが高いと言えるのだが。

特に今週はアナリストの評価に変化はない。

2019年7月1日号

Buyを付けるアナリストがひとり増えて22人になった。

2019年6月24日号

ボルボのトラック部門でトレーニング、シミュレーション、車載コンピューティングのためにエヌビディアの人工知能プラットフォームを使用して、最終的には公道や道路で無人トラックを走らせる計画が始まった。

「単なるGPUの会社」という概念が益々塗り替えられつつある。

Holdを付けていたアナリストがひとりUnderweightに変えたようだ。

2019年6月17日号

今になっても「エヌビディアはハイエンドのゲーム向けのパソコン用グラフィックチップを作っている、マニア向けの会社」という評価が一部に定着しているが、そのゲームの反対側にあると思われているのが最近注目のオンラインゲーム。実はこれを同社は商機と捉えているをお伝えしたい。

例えば通信会社は消費者の多くにアクセス出来るが、5Gを使ったストリーミングゲームを、GPUを使用したデータセンター全体の機能の追加として開発支援している。具体的には既にSoftbankとLGU+との間でこの協働は軌道に乗っているという。

今週はアナリストレーティングに変化なし。

2019年6月10日号

今週のMF10Cの中では実はベスト・パフォーマーとなる7.4%の上昇となった。同社は6月5日にBank of America向けに、6月6日にRBC Capital Markets向けにカンファレンスを行った。私もWebcastingで聞いたが、これらに参加した投資家やアナリストがポジティブに評価しているのだろうと思われる。

Buyレーティングのアナリストが事実1人増えている。

2019年6月3日号

COMPUTEX Taipei(台湾)で二つの「Best Choice」賞を受賞した。世界で最も強力なAIシステムであるNVIDIA DGX-2(TM)がゴールデンアワードを受賞し、自律マシン用のAIプラットフォームであるNVIDIA Jetson AGX Xavier(TM)がIPCおよび組み込み製品のカテゴリーアワードを受賞。

Underweightを付けていたアナリストがワンノッチ引き上げてHOLDへ。

2019年5月27日号

来月5日、6日と証券会社主催のカンファレンスでプレゼンテーションがあるようであり、Webcastingで試聴できるようだ。是非、楽しみに聞いてみたい。

株価は下落したが、決算発表後のアナリストのレーティングも変わらず、正に巡行しているとしか言いようが無い。

2019年5月20日号

16日に発表した2019年4月28日に終了した同社第1四半期の非GAAPベース(注)の希薄化後1株当たり利益は、前年同期の2.05ドルに対し、前四半期の0.80ドルに対し、0.88ドル。

注:GAAPとは、Generally Accepted Accounting Principlesの頭文字で、会計ルールに基づく財務諸表のこと。ただこれは必ずしも個別企業の実態を正しく表しているとは言えない場合があり、多くの米国企業はNon-GAAPとか非GAAPと呼ぶ個社の状況をよく表すことが出来る決算数値を併せて公表する場合が殆どである。通常はこの非GAAPで評価する市場関係者がやはり多い。

私はエヌビディアの決算は悪く無かったと思っている。それは市場コンセンサスをきちんとビートしたからだ。事実、決算発表後の時間外取引で株価は一旦上昇した。

その後のCEOも出席している決算発表もWebcastingできちんと確認したが、少なくともエヌビディア側のコメントに違和感は無い。ただアナリスト達の中には、通年の見通しを提示しないから分からないであるとか、データセンタ市場のスローダウンを認めないのはおかしいであるとか、色々といんねんをつけるコメントが目立った。

確かに、この米中貿易摩擦問題が盛り上がっている中で、誰もが同社が中国に近いと知っている中で、中国のPCゲーム市場が力強く成長しているという類のプレゼンテーションは、彼らの心を打たなかったかもしれないが、他の方法でも裏を取っている私としては、引き続き安心して見ていられると思っている。

2019年5月13日号

どうもインテルが発信する情報が半導体セクターの攪乱要因になっているような気がしてならない。(インテル関連のレポートを別途ご参照ください)

インテルのボブ・スワンCEOは8日こう言っている。「サーバー用プロセッサーや人工知能(AI)機能向けチップなどを含むデータ・セントリック製品で1桁台後半の増収率を見込むものの、PC市場の不振を十分補うほどの成長にはならないと予想。全体の売上高は向こう3年、1桁台前半の伸び率になる」と。これだとあたかもPC市場の不振の理由はインテルのせいでは無いということになる。

だが、私が色々と調べた結果、更にはパソコンのマザーボード・メーカーとしては世界No.1の台湾ASUSの人に確認したところ、やはりパソコンの低迷を招いているのは、インテルのCPU供給の遅れが最大の要因の様だ。

勿論米中貿易摩擦だのなんだのが全く関係ない話では無いのかも知れないが、この3月期末、インテルのCPUを確保するのに本当に苦労し東奔西走されたようだ。だから本質的な理由は多分インテルの14㎚の製造ラインでのプラダクトミクスのコントロールが市場需要に上手くマッチさせられていないこと(そもそもキャパが足りていない)で、GPUコア非搭載のCPUを出すなら、とことん出せば良いのにと思ってしまう。そうすれば、GPUはエヌビディアの出番なのだから、漁夫の利が転がり込む筈だと捕らぬ狸の皮算用をしてしまう。

2019年5月6日号

ライバルとも言えるアドバンスド・マイクロ・デバイス(AMD)が30日に発表した四半期決算は市場予想をクリアすることが出来た。CEOのLisa Suはこの先のインテルやエヌビディアとの競争にもこれからの製品パイプラインなどを考えて楽観的であると強調した。

その背景にあるのは、昨年末に発表したサーバー用CPU“ROME”が今年年央に出て来るのに対して、インテルのそれは年末のホリデーシーズンまで出て来ないことなども背景としている。だが、より重要なのはサーバーなどの需要の立ち上がりを彼らが見ているということである。単なる現在の縮小したパイの食い合いだけならば、そう大口は叩けない筈だ。

前段でインテルのCPU供給の遅れの思わぬ影響の話をしたが、最も嬉しい影響を受けそうなのがエヌビディアである。インテルが微細加工技術で14㎚の立ち上げを充分にうまくこなし、更に10㎚にまで最先端を移行出来るまで、もしかするとエヌビディアには特需の風が吹くかも知れない。もう少し裏付けをとってから整理してお伝えしたい。正直、この辺りを上手く読み込んで投資機会を見つけるには、かなりマニアック(オタク系?)な知識が必要だからだ。財務諸表分析からだけでは、120%、描けない絵の話をしている。

今週も下記の通り、アナリストレーティングの変化は見られない。

2019年4月29日号

テスラが自社の「Tesla Autonomy Day」で、新たな自動運転車向けのコンピューターのスペックを公開し話題になりましたが、早速その内容について、比較対象に挙げられたエヌビディアがきちんと反論しています。

是非、面白いのでご覧ください(https://blogs.nvidia.co.jp/2019/04/25/tesla-self-driving/)

アナリストの評価は3か月前と変わっていないが、何故かHOLDでレーティングを始めたアナリストが月毎に増えている。

2019年4月22日号

チャートを見て頂ければ明らかだが、122%まで到達してからやや元気がない。恐らく、既報の通り、他社からデータセンタ向けのCPUの投入などの話が喧伝されたので、例えばCPUとGPUの役割分担という理解までされていない投資家から見れば、Nvidiaの一局優位性が失われるのではないかと不安に駆られることも致し方なかろうとは思う。

一方、中国で開幕した上海モーターショー2019において、ZFの最新自動運転システムにエヌビディアの「NVIDIA DRIVE」プラットフォームが採用されたと発表している。ZF社とは、ドイツのTier1自動車部品メーカーであり、BMWなどのトランスミッションなどを提供している大手である。

2019年4月15日号

MF10Cの中でベストパフォーマンスとなっている同社だが、やや周辺での競争が激化し始めたように注意している。

ただML(マシンラーニング:機械学習)は大量のデータから特徴となるパターンを抽出する「学習」と、学習の成果をもとに新たなデータを判断する「推論」という処理からなり、インテルやクワルコムの製品は後者を担うCPUであり、エヌビディアのGPUは前者を担うものなので、直接分野を侵食するものでは無いが、株式投資家がそこまで違いを理解して動くとは思えず、動向には注意している。

2019年4月8日号

先週「第3回 AI・人工知能EXPO」に二日間も通ったこともあり、見慣れた緑の同社ロゴが入った製品パンフレットの類がかなりな量で手許に溜まってしまった。AWSのプレゼンでも、CPUという単語は一度も出て来なかったが、GPUという単語はスライドの中も含めて嫌と言うほど見せられた感じがする。AMDもGPUを作ってはいる筈だが、展示場内のどのブースでもRadeonブランドを見ることは無かった。NVIDIAブランドの圧勝である。

2019年4月1日号

米メディアの「TECHCRUNCH.COM」に、同社のニューラルネットワークプラットフォームを使ったデモンストレーションとして、誰でも簡単にスケッチイメージから、本物のような景色を瞬時に作成することが出来るソフトウェアの紹介記事を発見。同社のAIがディープラーニングで風景を学び、簡単なスケッチをするだけで、それが仮想の世界のリアリティ溢れる風景画に瞬時代わる。

負荷はデータセンタに掛かるもの。クリエイターの世界が大きく変わる一方、データセンタの負荷は増える一方であることが確認出来る。

2019年3月25日号

毎年恒例の「GPU Technology Conference」をサンタクララで開催。詳細は別記事にて。同カンファレンスで発表された自動運転車のシミュレーションプラットフォームは日本でも発売されるが、業界でもこんな記事として発表されている。

https://response.jp/article/2019/03/20/320338.html?from=sptn

2019年3月20日

2019年3月19日に行われた「GPU Technology Conference」の詳細です。

https://test.fundgarage.com/6133/

2019年3月18日号

チップメーカーのMellanox(メラノックス)を69億ドルで買収することを正式に発表した。同社はサーバー/クラスタ高速インターコネクトのInfiniBandおよびEthernetコントローラ技術・製品を手がけるイスラエルのハードウェアベンダー。AI/ディープラーニングやハイパフォーマンスコンピューティング(HPC)ニーズの高まりから成長を続けていた。

今回の買収によって、NVIDIAのGPUコンピューティングプラットフォームにメラノックスの高速相互接続技術が加わる。NVIDIAは、「コンピューティング、ネットワーキング、ストレージのスタック全体にわたってデータセンター規模のワークロードを最適化し、顧客のパフォーマンス、利用率の向上、運用コストの削減を実現していく」としている。

メラノックスが手掛けるいわゆるインターコネクト技術は、最先端のデータセンターネットワークの性能面での制約を解消することができる。これはクラウドサービスの時代、極めて重要なマーケットだ。

2019年3月11日号

米国カリフォルニア州サンノゼにおいて3月18~21日、「GPUテクノロジー カンファレンス(GTC)2019」を開催すると発表した。「GTC」は、エヌビディアが主催する世界最大規模のAI開発者カンファレンス。

主要なテーマは、自動運転車、スマートシティ、ヘルスケア、ビッグデータ、ハイパフォーマンス コンピューティング(HPC)、VR(バーチャル・リアリティ)など。

新しい自動運転テクノロジーも初公開する予定。世界初のレベル2+の自動運転システム「DRIVE AutoPilot」などに関する最新情報や、「DRIVE ソフトウェア スイート」の最新の進歩を知ることができる。

メモリーとGPUと混同して狼狽えている場合ではない。私も過去に何度か参加して興奮したことがあるイベントだ。

2019年2月22日号

Turingアーキテクチャを採用しながら279ドルというミドルレンジスイートスポット価格を狙ったGPU「GeForce GTX 1660 Ti」を発表した。

2019年2月15日号

着眼点:

市場の期待が先行し過ぎて高値から半値にまで急落したが、AI、自動運転、エッジコンピューティングなどを考えた時、GPUで築き上げた同社の技術は不可欠と言える。19/1月期の決算内容も、事前に下方修正はあったものの、決して驚くような内容では無い。今後の再評価が期待される。