Ticker:WDC 銘柄名:Western Digital

https://www.westerndigital.com/ja-jp

https://www.westerndigital.com/

2025年2月25日

ウエスタンデジタル(WDC)は、2016年5月にサンディスク(SanDisk)を買収し、フラッシュメモリ事業を強化してきたが、2023年10月に再びフラッシュメモリ事業とハードディスクドライブ(HDD)事業を分社化し、フラッシュメモリ事業を新たに設立したサンディスクとして独立させることを発表した。このスピンオフは2024年3月に完了した。

このスピンオフに際し、ウエスタンデジタルの既存株主に新たに設立されたサンディスクの株式が割り当てられた。具体的には、2025年2月21日の取引終了時点でWDCの株式を保有していた株主に対し、WDC1株につきサンディスク(SNDK)の株式0.33333株が割り当てられた。2月24日のサンディスク(SNDK)の終値は50.37ドルであるため、50.37ドル×0.33333株の価値(約16.79ドル)分が、既存株主対して付与された価値となる。この割り当て比率や詳細な手続きについては、ウエスタンデジタル及び取引証券会社等から公式に通知が行われている。

上記株式のスピンオフ及びSNDKの株式付与の完了をもって、ウェスタンデジタル(WDC)のMFCLでの登録を削除するものとする。

2022年5月1日号

- Western Digital press release (NASDAQ:WDC): Q3 Non-GAAP EPS of $1.65 beats by $0.16.

- Revenue of $4.38B (+5.8% Y/Y) beats by $40M.

- Q4 Guidance: Revenue to range between $4.50 – $4.70B vs,. consensus of $4.55B

- Gross Margin of 30.0% – 32.0%

- Non-GAAP EPS of $1.60 – $1.90 vs. consensus of $1.67

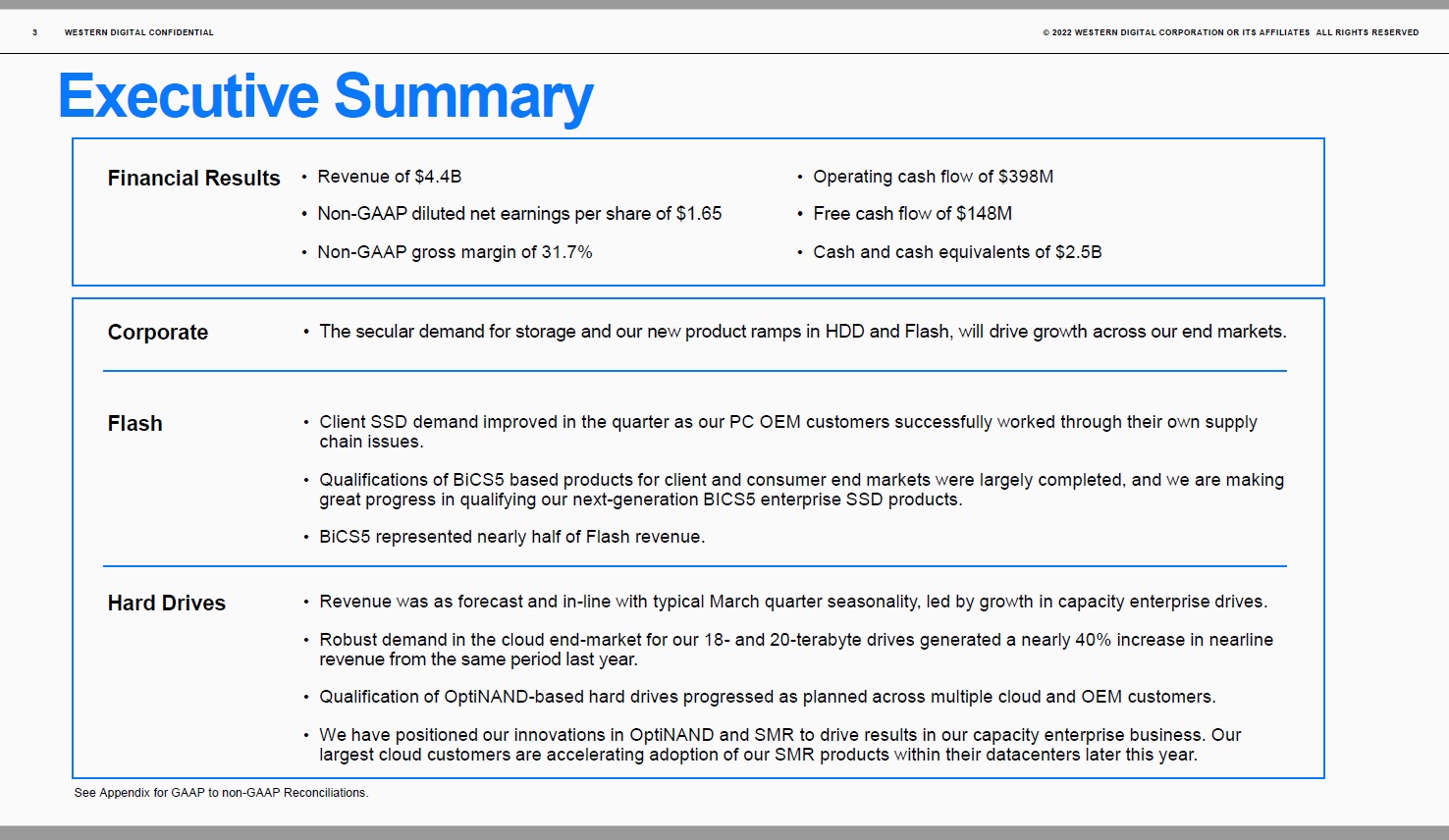

当四半期の収益は44億ドル、非GAAP粗利益は31.7%と優れた結果となった。どちらも、3月上旬に改定された最新のガイダンス範囲の上限だ。更に非GAAPベースの1株当たり利益は1.65ドルは上方修正したガイダンスをも上回っている。

デビッド・ゲッケラーCEOは2022年のビジネス見通しについて楽観的だという。興味深い数字は、既に世界のデータの40%がWestern Digital製品に保存されているという事実だ。これからも更にデータは爆発的に増加する。それは同社のビジネスにとって、プラスになることはあっても、マイナスになることは無い。

また最新の5Gフラッグシップモデルの需要は引き続き堅調であり、NANDコンテンツは前世代のスマートフォンの2倍になっている。他の新しいアプリケーションでは、ゲームおよびVR/ARデバイスからの需要は引き続き堅調、業界アナリストは、VRヘッドセットの売上が今後数年間で47%の成長になると予想しているとのこと。

2021年4月30日号

前四半期と比較して、EPSも売上も大きくコンセンサス予想を上回っている。またグロスマージンが、今回は市場予想を上回り、更に事前のガイダンスの上限を超えたことは大きく評価出来る。

Western Digital EPS beats by $0.34, beats on revenue

- Western Digital (NASDAQ:WDC): FQ3 Non-GAAP EPS of $1.02 beats by $0.34; GAAP EPS of $0.63 beats by $0.54.

- Revenue of $4.14B (-1.0% Y/Y) beats by $170M.

- Non-GAAP gross margin 27.7% of vs. consensus of 26.4% (guided 25.5%-27.5%).

2021年1月29日号

よくやってくれました。

Western Digital EPS beats by $0.16, beats on revenue

- Western Digital (NASDAQ:WDC): Q2 Non-GAAP EPS of $0.69 beats by $0.16; GAAP EPS of $0.20 beats by $0.46.

- Revenue of $3.9B (-7% Y/Y) beats by $10M.

- Non-GAAP gross margin of 24.3% (24.9% consensus) vs. guidance 24-26%.

- Expecting fiscal third quarter 2021 revenue to be in the range of $3.85 billion to $4.05 billion with non-GAAP EPS in the range of $0.55 to $0.75. Q3 Revenue consensus of $3.87B, EPS $0.64 consensus.

2020年12月2日号

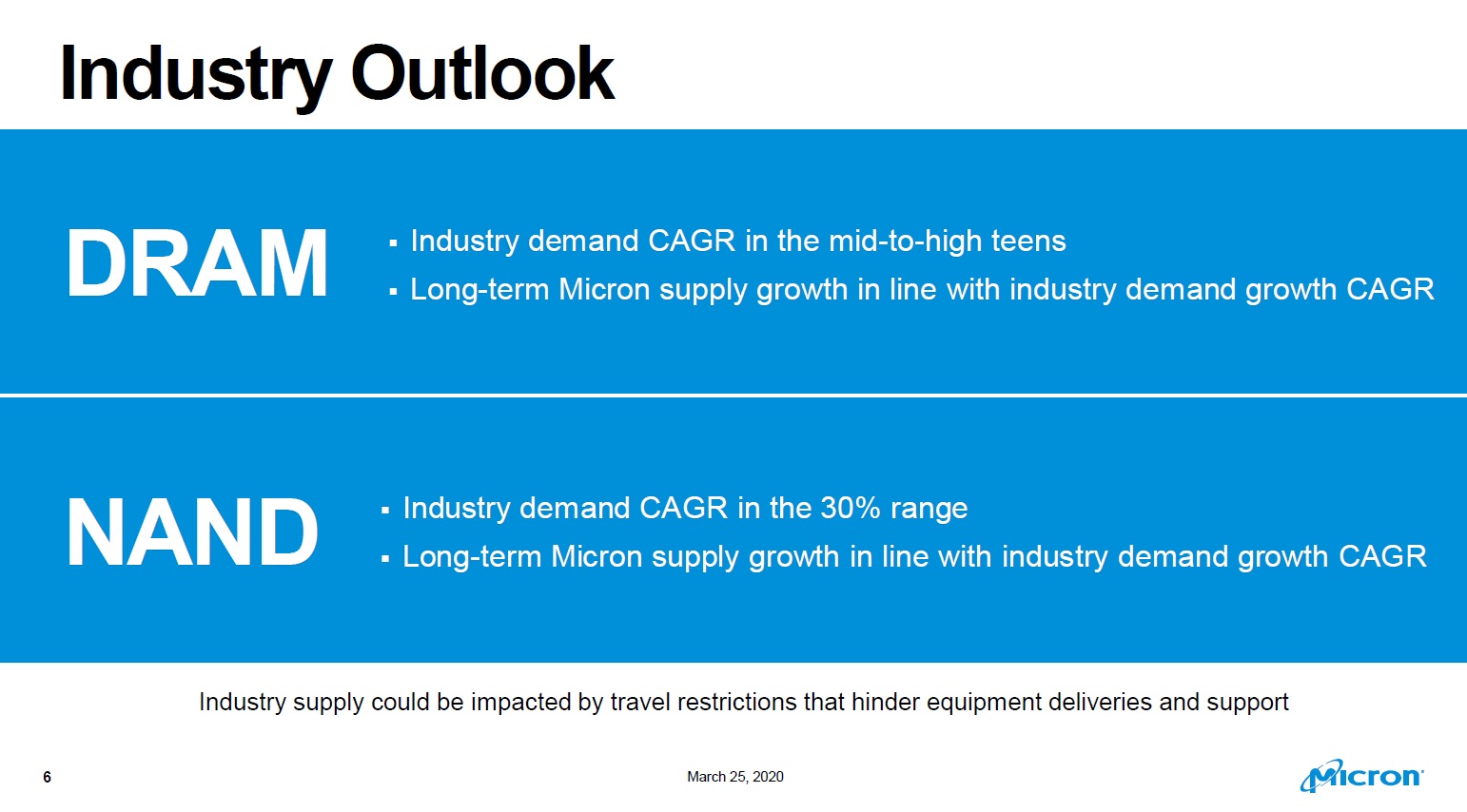

漸く米国市場も半導体株の割安感に気がつき始めたようだが、その中でウェスタンデジタルとNANDビジネスで競合するマイクロンテクノロジー社(MU)が上方修正を発表し、株価も活気づいてきた。

参考までにマイクロンテクノロジー(MU)のプレゼンテーション資料を下記にアップする。

Micron’s Technology Roadmap and Strategy Slides

現在ウェスタンデジタルの最大の弱みは「株主配当を中止し、財務体質改善を優先する」と新CEOが打ち出して、無配状態になっていること。投資家には少なからず値上がりよりも配当を望む人たちがいる。マイクロソフトもかつては無配のまま内部留保を続けたし、アマゾンドットコム(AMZN)は今でも尚無配株だ。だから無配がおかしいとか、間違っているという議論は本来合理的とは言えない。ましてや財務体質を改善し、一旦はキャッシュリッチにしたいという新CEOの考え方は全く問題ない。

ファンダメンタルズに関しては、ニューノーマルの時代到来が、従来からの「データ量が爆発する」という右肩上がりのビジネス・トレンドを加速しているので問題ない。ただ強いて言えば、NANDが供給過剰という時期があり、価格がシリコンサイクルの中で下落した時期があったことだ。ただ、マイクロンテクノロジーの発表によると、もうその時代は通り過ぎている。そもそも、既報の通り、DNAストレージのような発想に行くほど、データ・ストレージの需要はこの先高まることは必然なのだから。

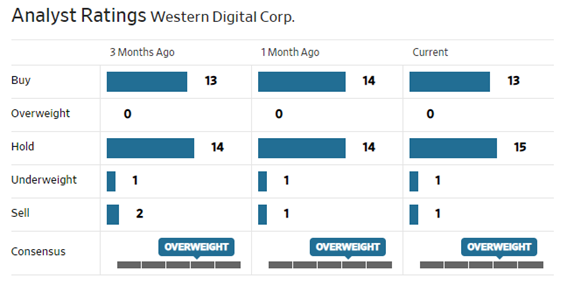

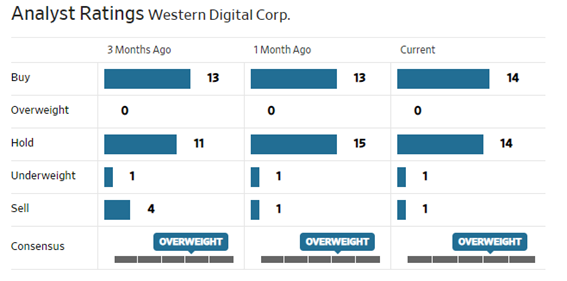

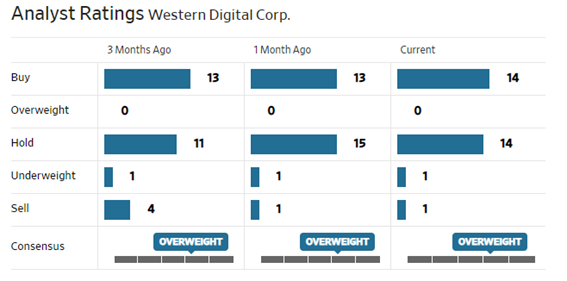

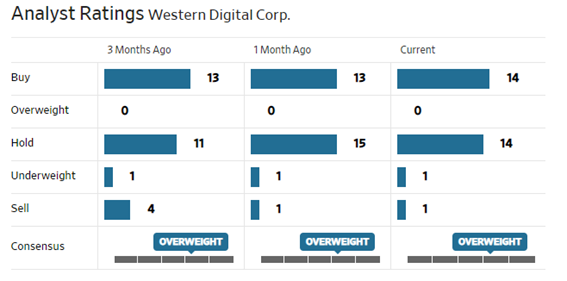

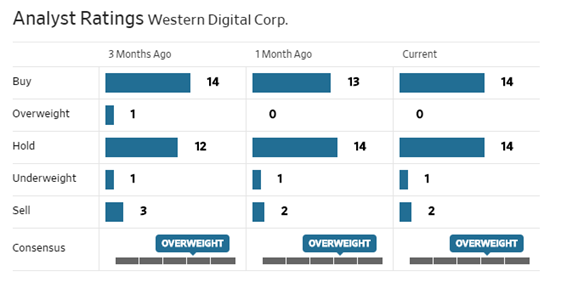

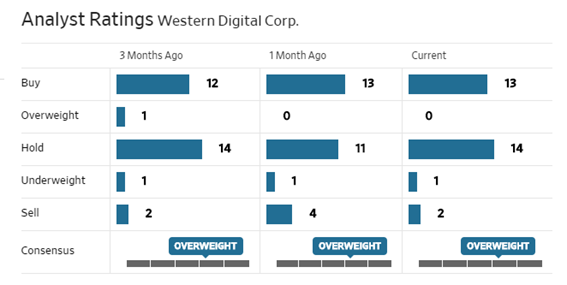

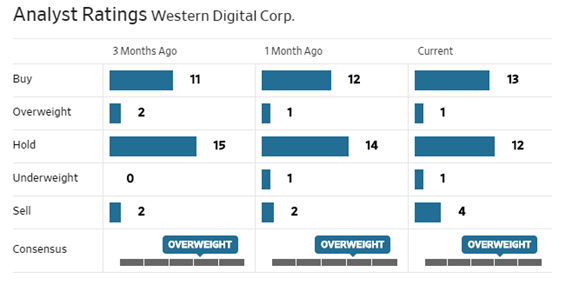

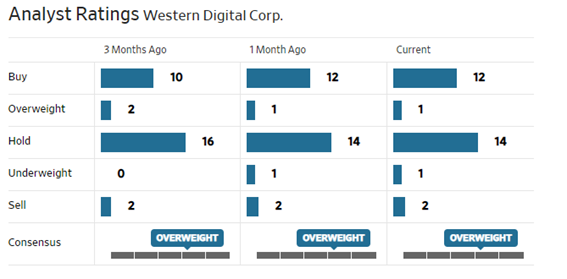

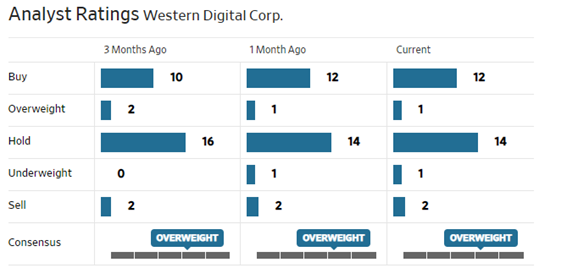

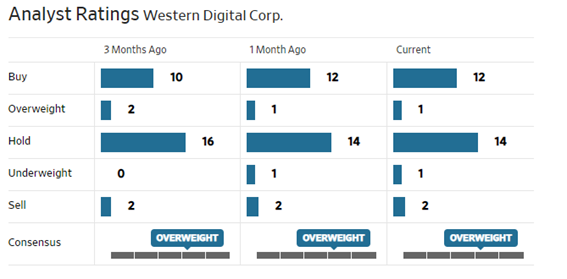

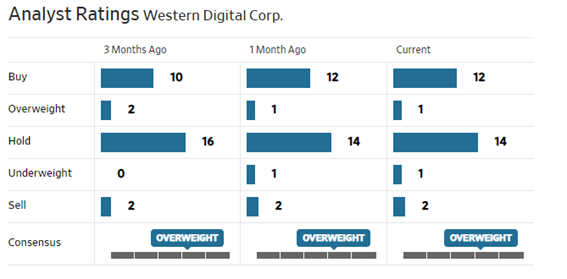

最近のアナリスト達の評価状況をお伝えしておく。

2020年11月22日号

DNA データ・ストレージ

Twist Bioscience(TWST)、Illumina (ILMN) and Western Digital (WDC) は Microsoft (MSFT)と組んで、新しくDNAデータ・ストレージという世界を掘り下げるという。2024年までには、全てのデジタルデータの30%がDNAストレージに出来るかどうかをトライアルを行うという。

DNAデータ・ストレージとは、勿論、あの生物学のDNAのことで、現在2進法の0か1で処理されているバイナリ・コンピューティングという世界を、DNAのデータの保持方法、A、C、T、Gの4つのキーを使った螺旋階段上のものに置き換えるというものだ。DNAストレージという考え方自体は昨日今日のものではないのだが、現時点で存在しているものは、とてつもなく高価なものになる。

ただこれ「DNAデータストレージ」と検索するだけで、出て来るは、出て来るは、もうだいぶいろいろな研究が進んでいるように思われる。因みに下の図はマイクロンテクノロジー社(MU)のWebサイトにあったもの。彼らもまた独自に研究しているようだ。この図を見れば、だいたいそのイメージが掴めるのではないだろうか。

マイクロンテクノロジーのWebサイトに寄れば、「5年前の時点では、デジタル技術によってそれまでに生み出されたデータ量を合計すると4.4ゼタバイト(ZB)でした。これは、44垓バイトにも相当する非常に大量の情報です。今日、情報量はその数字をさらに上回っています。現在、私たちは約16ゼタバイトを毎年作り出しており、2025年までにはこの数字が10倍に膨れ上がることが予想されています。

私たちはそれらのデータを、砂に含まれるシリコンを主な原料としたマイクロチップを用いて収集、処理し、格納します。シリコンは、地殻のなかで2番目に豊富な元素であるものの、多くの種類のコンピュータチップ製造に必要な類の、純粋な形態のシリコン自体は希少で、総シリコン供給量における割合は、10%未満となっています。

私たちはそれを速いスピードで使い切ろうとしているのです。このデータの氾濫によって、コンピュータに用いられるシリコンは2040年までに世界の供給を枯渇させるかもしれないと、ある研究が指摘しており、新しい技術とデジタルの進歩に対する大きな課題となっています。」とまで言う。

そんな事態を避ける方法のひとつとして、このDNAの考え方を利用しようというのがDNAデータ・ストレージだ。マイクロソフトが先陣を切って研究している分野のようだが、これにウェスタンデジタル社などが加わった。DNAはわずか1グラムで215ペタバイトのデータを何千年も保持することが可能で、DNAが長期データ保存における次の大きな1歩になり得るとマイクロソフトは考えている。もしもこのテクノロジが実を結べば、世界で増え続けるデータの保存に必要なスペースが大幅に削減されるはずだ。

2020年10月16日号

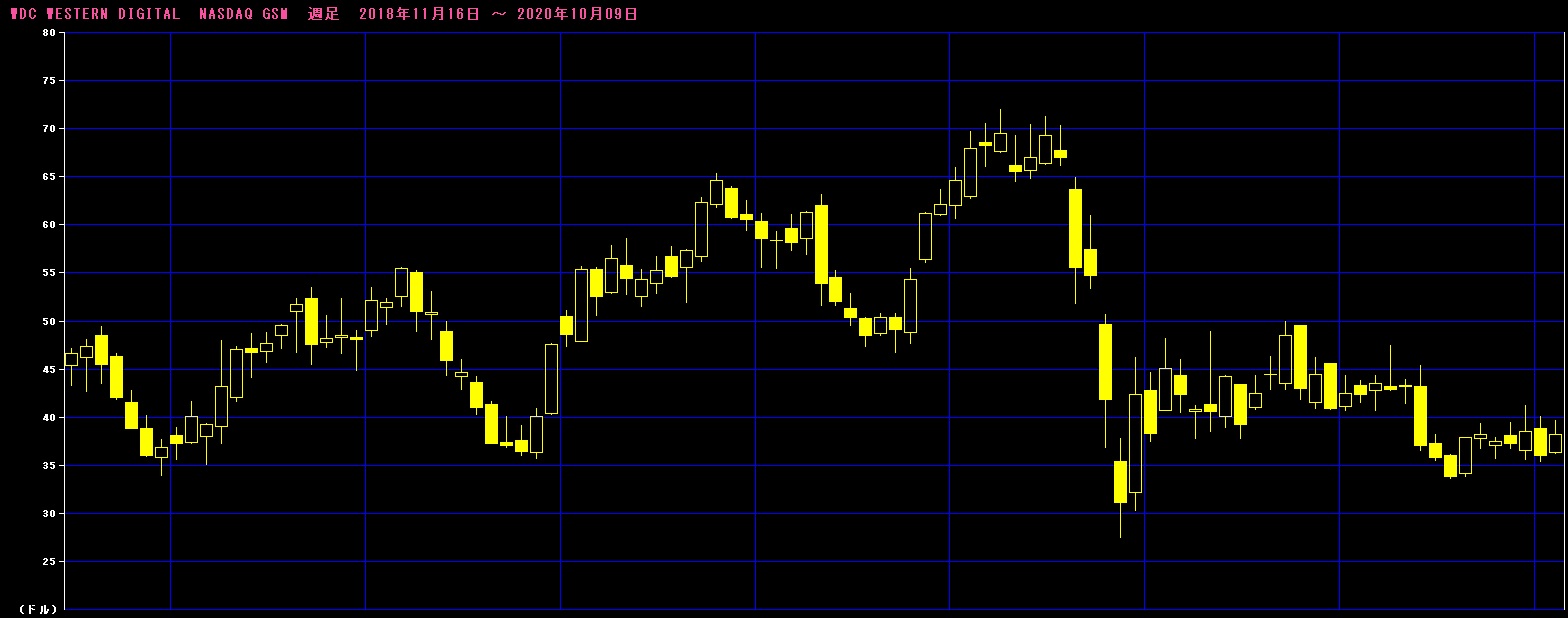

まずは同社の週足チャートを見て頂こう。

ご覧頂ける通り、COVID-19のパンデミック騒ぎで株価が下落した後、株価は多少戻したが、他のテクノロジー銘柄に比べると全くアンダーパフォームしている。だが私はこれをMFCLから外そうとは努々考えていない。確かに短気投資家にとっては「イラつく」存在だと思われるが、株価が戻らない大きな理由は、COVID-19の中で資金繰りの安定を期して配当を一旦停止したことだ。これが利回り重視の投資家の不興を買った。だがハイテク企業の歴史を紐解けば、あのマイクロソフトも2000年代に入るまでは無配を維持し、アマゾンドットコムは今でも配当をしていない。何故かと言えば、成長企業にとって配当は資本流出であり、設備投資に機動的に動かないとならない成長企業には不向きだという考え方だ。マイクロソフトは熟慮の末、ある意味で投資家(当時特にフィデリティが文句を言いまくっていた)に負けた。その後暫くの間、実はマイクロソフトのビジネス成長力は低下した。一方、アマゾンは今でも絶好調で成長を続けている。

現在のウェスタンデジタルのCEOが今年の2月に代わって、最初の四半期をフルにマネージした段階で、彼は配当を停止した。考え方についてはCEOが明確に説明したが、それは充分に納得性のあるものだった。まずウェスタンデジタルに対する悲観論の最大ポイントはこの無配ということだ。高配当好きの投資家に嫌われた。

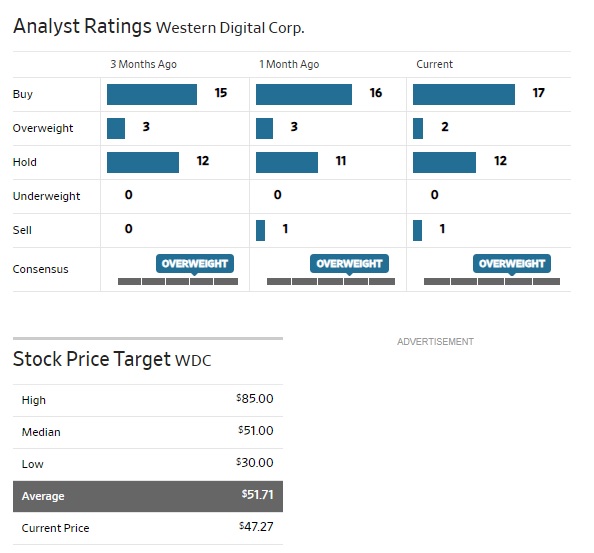

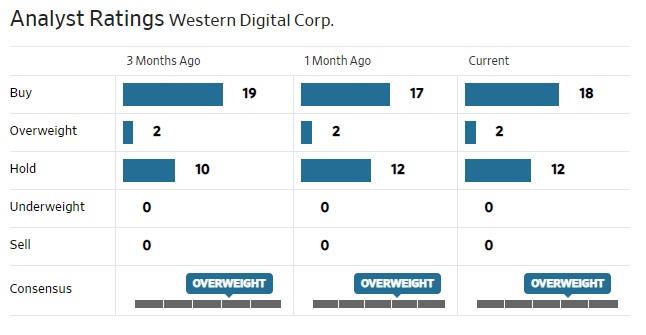

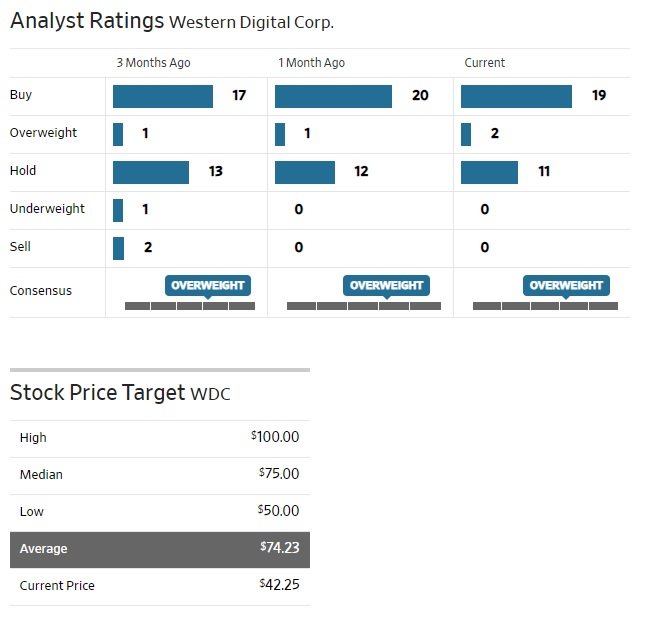

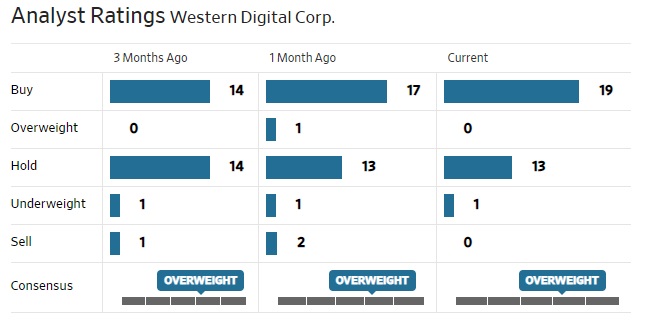

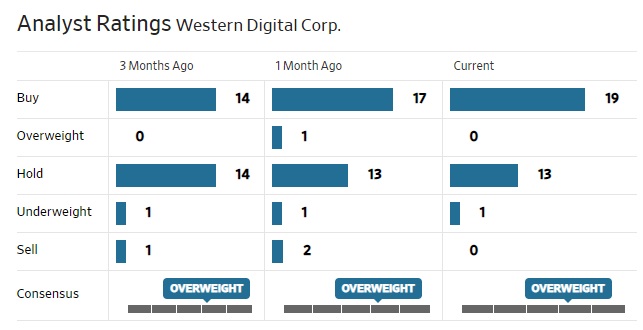

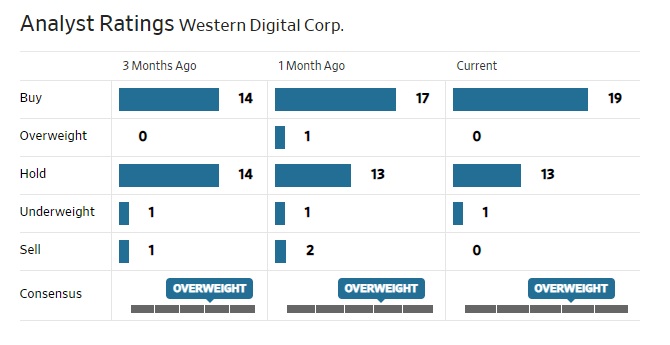

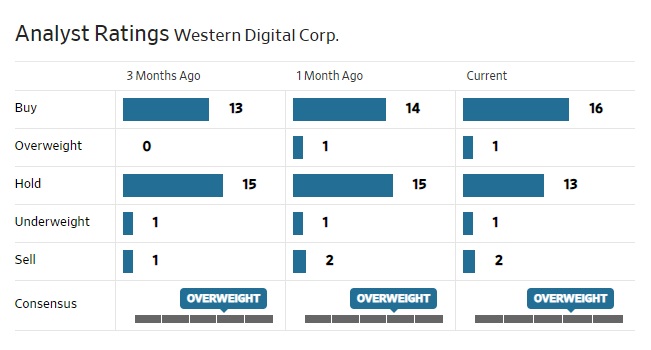

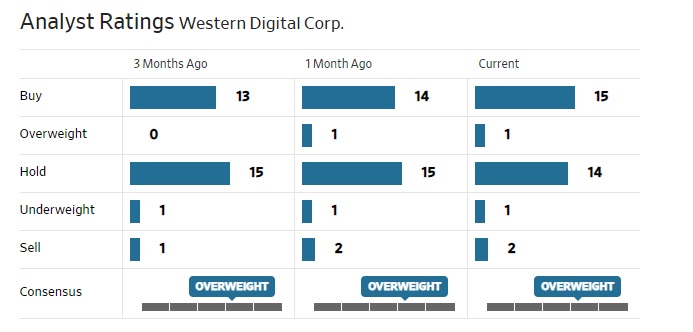

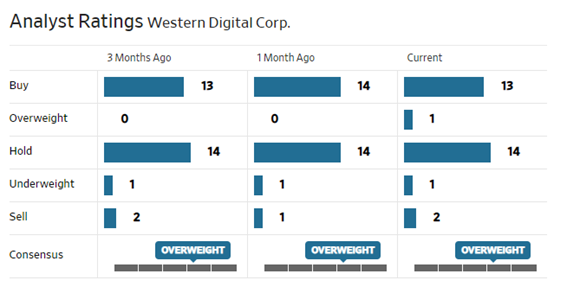

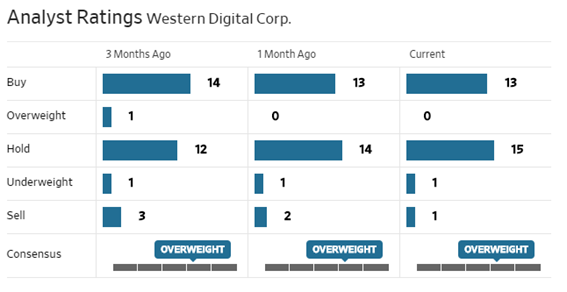

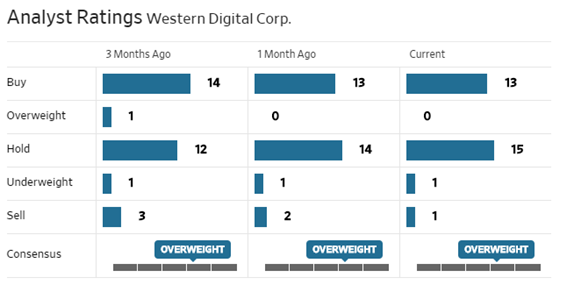

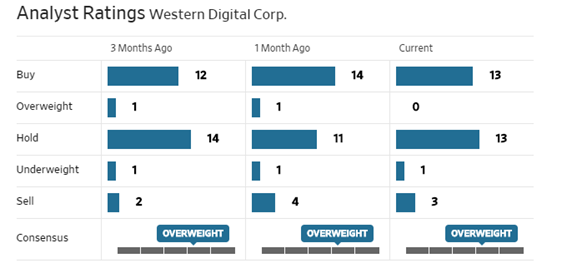

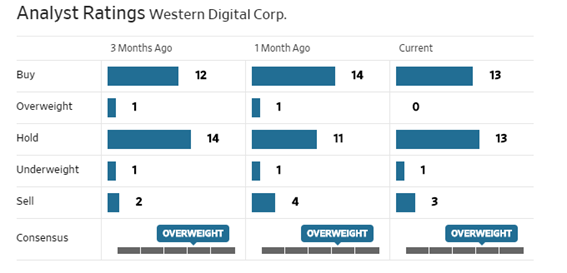

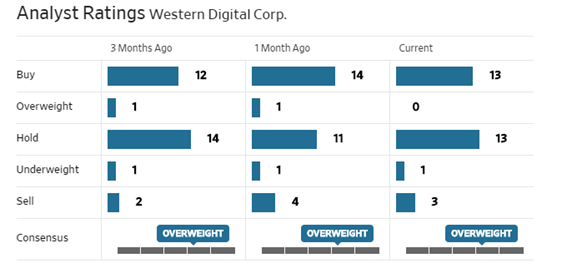

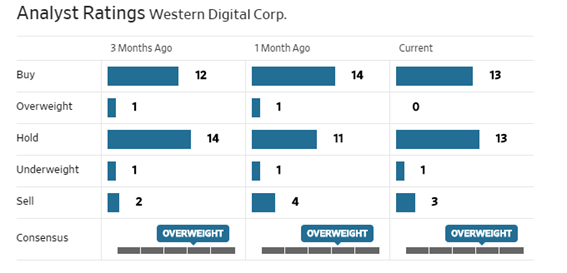

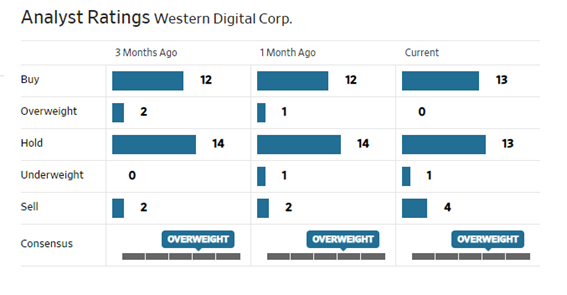

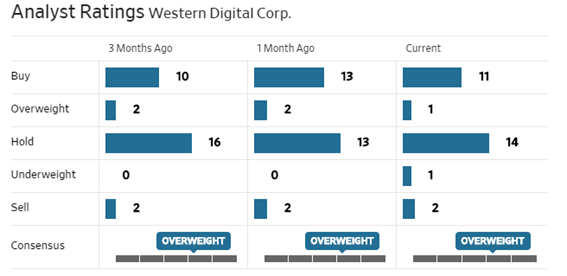

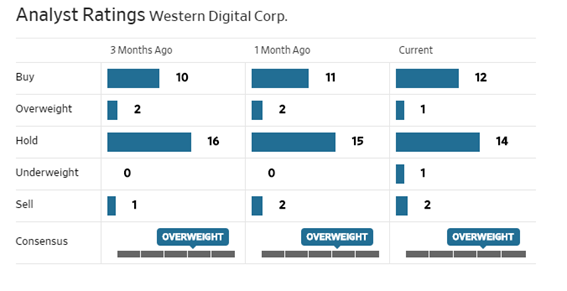

端的にそれを現しているのが、下記の図だ。HOLDでレーティングしていたアナリストのひとりは現状でBUYに変え、もう一人はSELLに変えた。

ただ、全アナリストのターゲットプライスの平均は52.1ドルと、現値よりも約37%も上方である。少なくともここからSELLレーティングにする理由は少ない。もうひとつの悲観論の中心はNAND価格への不安だ。だが考えてみて欲しい。今回発表になったiPhoneもNANDを使ったストレージは平均して2倍の容量になった。またこれからの時代にストレージ需要がうなぎ登りに高くなることに反対する人は居ないだろう。その時に必要なのがデータストレージが半導体のNANDであり、ハードディスク・ドライブだ。この両方を提供している企業はウェスタンデジタル社しかない。ハードディスク・メーカーとして立ち上がった同社の最大のライバルはシーゲートだが、トップを走っているのはウェスタンデジタルだ。この段階でHOLDからSELLに変えたアナリストの勇気には敬意を表するが、多分恥を晒して終わると私は思っている。

2020年8月14日号

マイクロンテクノロジー(MU)のデーブ・ジンスナーCEOがキーバンク・キャピタル・マーケッツのオンライン形式のテクノロジー・コンファレンスで、6-8月(第4四半期)の需要は「後ろ倒し」だと指摘。9-11月期の売上高については54億-56億ドル(約5770億-5990億円)としていた見通しには届かない方向にあり、「あえて言うなら、このレンジよりもやや弱くなるだろう」とコメントしたことで連鎖売りを受ける。

マイクロンはDRAMとNANDの会社。ウェスタン・デジタルはNANDとHDDの総合ストレージ・メーカーで似て非なるもの。また今日のAMATの説明でもあったが、DRAMは確かに足許は足踏みしている感じは否定出来ないが、ただ基本的には後ずれしているだけのこと。

市場には何か「半導体銘柄」を売りたいニーズがあるようにも思えるぐらい、変なとばっちりでもある。寧ろ、COVID-19のパンデミックで一旦止まった自動車のCASEなどが動き出している気配があり、WDCのビジネスには本来朗報な筈。

2020年8月6日号

現地8月5日の引け後に決算を発表した。

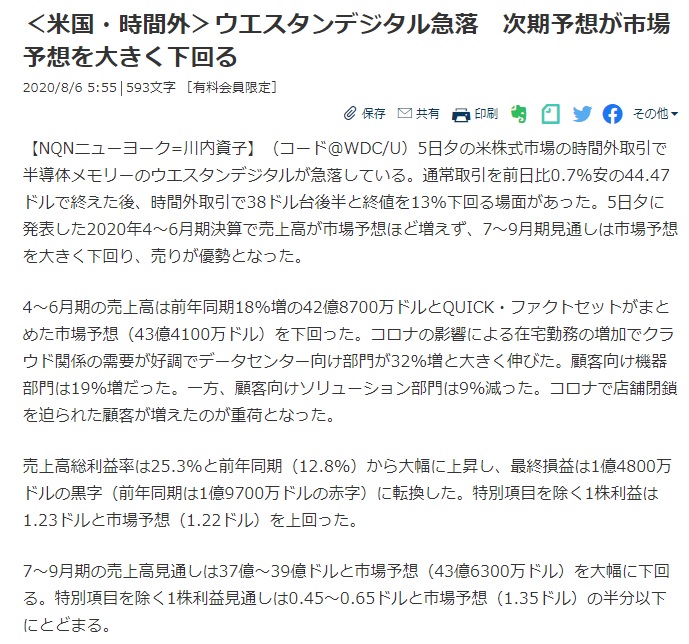

日経新聞の記事を引用するのが早いので、まず公表された数値等については下記をご参照頂きたい。実に残念な感じに見える。終わった期は問題ないが、来期ガイダンスが非常に悪い。だが、これこそが決算説明前の段階の気を付けるべきところだと思われる。

決算説明は現地引け後の午後4時半から行われた。参加者はDavid Goeckeler CEO、Bob Eulau CFOそしてPeter Andrew VP -IRが参加して行われたが、一言で結論を言えば「非常にコンサーバティブ」なガイダンスを打ち出したことが分かる。アナリスト達の質疑応答を聞いていても、「どんだけ慎重なの?」と言っている感じで可笑しくなったぐらいだ。背景は、恐らく、このCOVID-19のパンデミックの中で、取分け単に半導体だけではないHDDビジネスを抱える同社は、相当に6月四半期が苦労の連続だったのだと思われる。アナリスト達が質疑応答でひとつひとつ塗りつぶしていく感じだったが、どれをとっても悪くない答えが返ってくる。もっと強い見通しを出しても良いのにという感じにアナリストも誘導するが、「この先、まだCOVID-19がどうなるのか分からないから下に振れるリスクが残っている」と答えてしまう。確かに新CEOとして、初めて通期で見た四半期だったからかも知れない。

たぶん、イーロンマスクがCEOなら、株価がぶっ飛ぶようなガイダンスを出しただろう。取りあえず今晩の本市場では売られる可能性が高いが、今後出てくるアナリストのレポートは「上方修正余地大きい」というトーンのものが多いと予想する。私としても「そんな筈はないだろう」と当初非常に驚いたが、今は安心している。

2020年7月29日号

マイクロンテクノロジー(MU)が上方修正した決算を発表しても、NANDフラッシュメモリーの価格が上がってきていることを説明しても、米中間の緊張激化などの方が、半導体メモリー価格の下落を想起させるのか、メモリー関係の半導体銘柄の株価運びは遅い。相当な弱気論者が市場にはいるようだ。MUと同様にその流れ弾を受けてしまっているのがWDCだ。

ご存知の通り、WDCはシーゲート・テクノロジー(STX)とHDD分野で競合するが、そのSTXが四半期決算の発表を行った。内容は市場予想には未達だった。だがコメントとして「COVID-19によるパンデミックの影響で、ビデオ、イメージアプリケーション、ミッションクリティカルなもの、そしてコンシューマー市場の活況にクラウドやデータセンターの需要はかなり強いと言っている。特に大容量HDDの伸びは著しく対前年比で35%の伸びで、これはHDD収入の63%を占めているという。ただ輸送コストや人件費の上昇が収益を圧迫した結果、同社は市場予想をミスしたとプレスリリースにも記載がある。

WDCは業界初の18TBという大容量HDDを既にローンチしており、この話からするとやはり恩恵を受けている筈だ。マイクロンテクノロジーとも重なっているので、やはり恩恵を受けている筈だ。だがまだ相当な弱気論者の意見が行き渡っているようだ。

2020年7月21日号

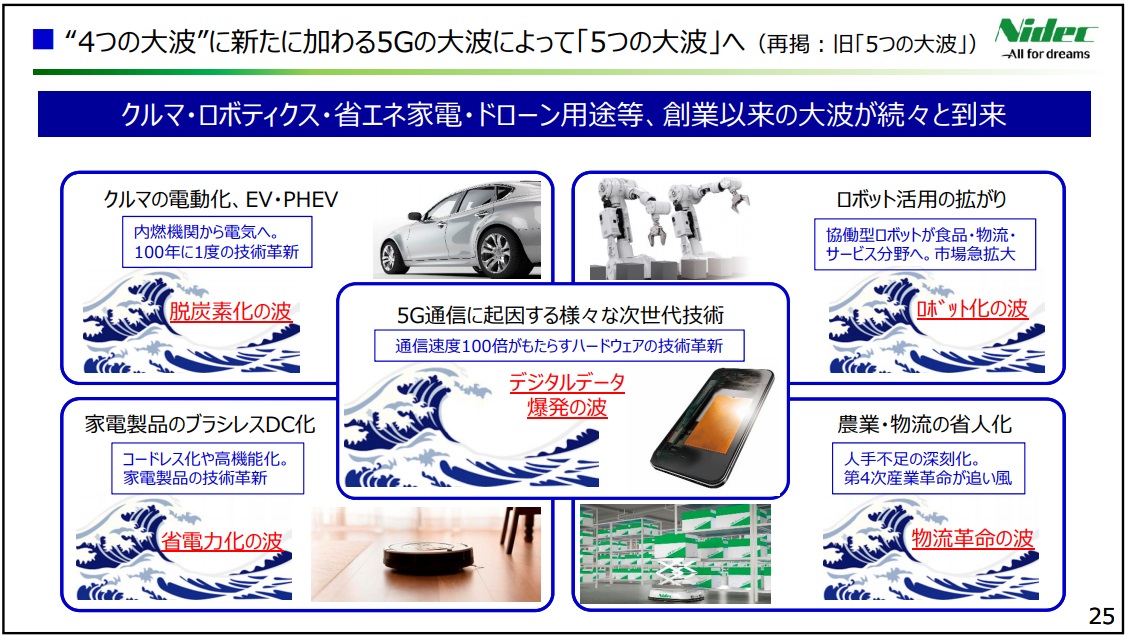

大きなビジネス・トレンドとしてインプリケーションは2020月7月27日号のプレミアムレポートに纏めるが、本日7月21日に発表になった日本電産の決算資料等から関わりのあるポイントを取上げる。

同社の決算発表ではWDCの状況を考えるにあたり、2つの大きなインプリケーションがあった。まずひとつ目は、いつもお伝えしている「ニュー・ノーマルの時代」は今まで見てきた右肩上がりのビジネス・トレンドを加速させたということ。特に「データの爆発的な増大」ということをお伝えしているが、それが奇しくも下記の決算説明会資料の中で示された。

敢えて細々と説明は不要であろう。特に注目は真ん中の図。「デジタルデータ爆発の波」とある。これを処理するには、WDCのソリューションが不可欠だ。

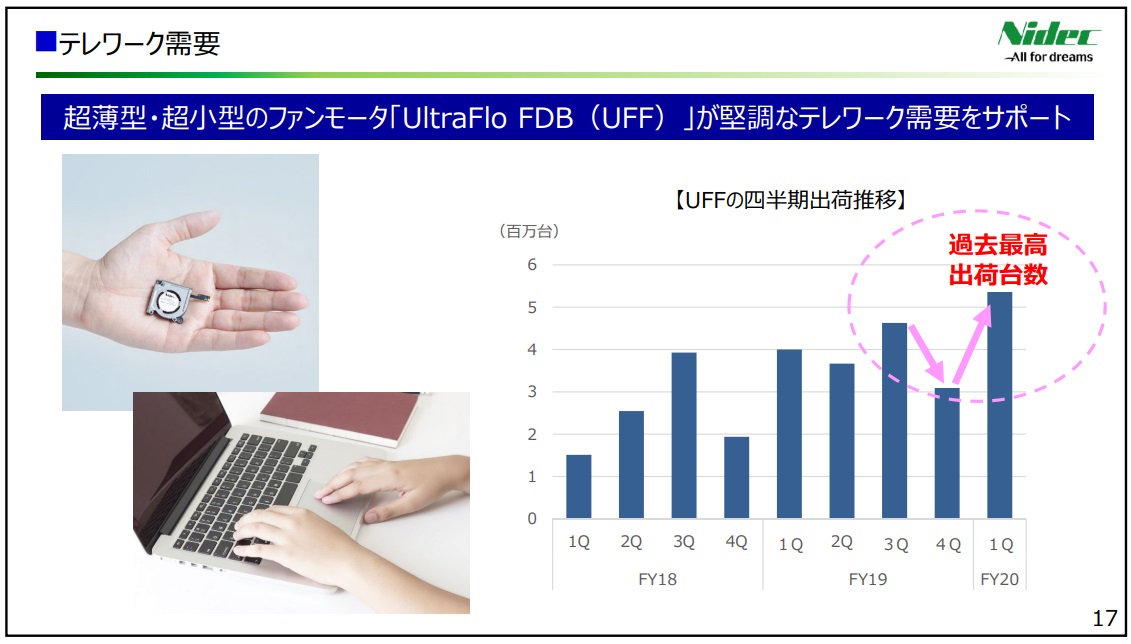

そしてもうひとつ。村田製作所にも関わる話だが、ノートPC向けの超薄型・超小型のファンモーターの出荷が急増して過去最高となったようだ。すなわち、ノートPCが出荷急増の裏付けである。最近のノートPCの主流はNANDフラッシュメモリーを利用したSSDだが、当然今でも2.5インチHDDも利用されている。そして、その両方を提供しているのはWDC一社だけである。いずれが売れても、WDCには恩恵がある。(SSDに関しては、サムソンとインテル、或いはキオクシア(旧東芝半導体)がライバル企業ではある)。

2020年6月30日号

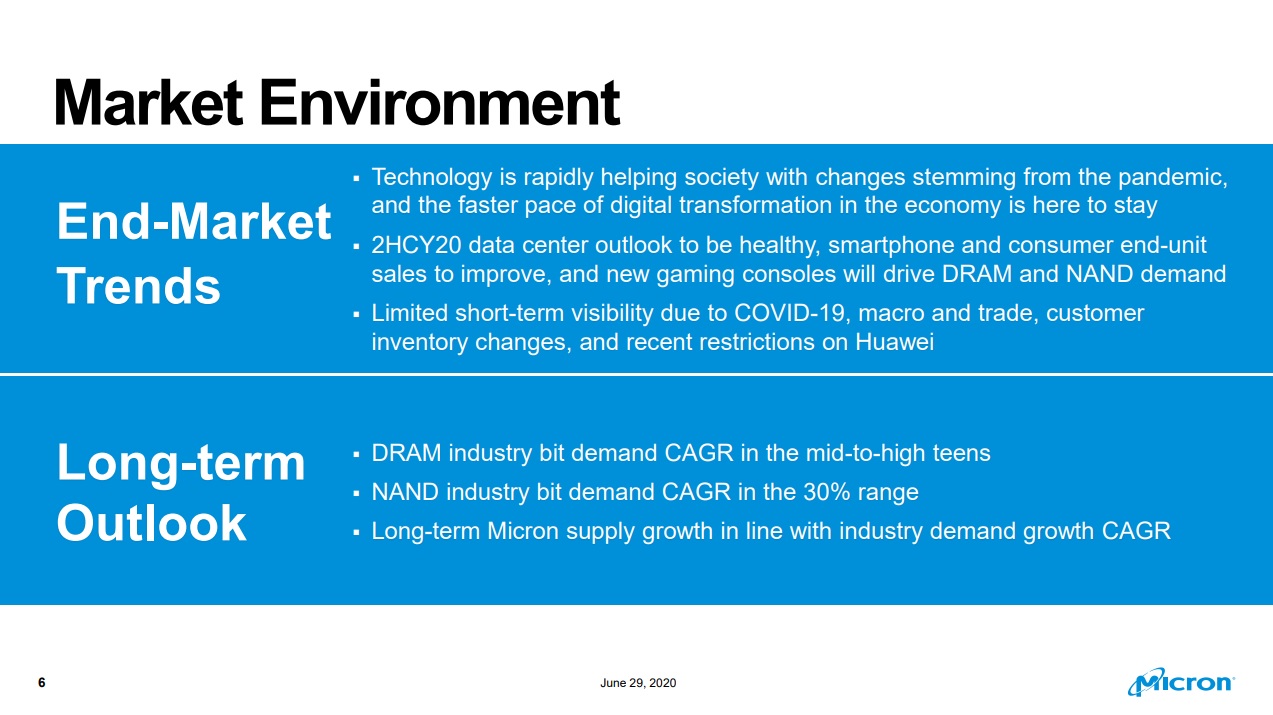

現地29日の引け後に競合のマイクロンテクノロジー(MU)の決算発表があり、内容的に非常に良好なものであった。当然同業であるウェスタンデジタルにも好影響があるが、まずは背景となる市場環境を同社の決算説明資料より見てみたい。

上段にあるのが最終市場の動向だが、まず2020年度下半期のデータセンタの設備投資見通しは良好であり、スマートフォンなどの最終端末も力強い。そして新しいゲームコンソール(PS5など)の需要がDRAMとNANDの両方を牽引しているとある。またCOVID-19、マクロ、貿易、顧客在庫の変化、そして最近のファーウェイ向け規制は短期的には現状特に影響はない。ウェスタンデジタルに関わるところでは、長期見通しとしてNANDの成長が30%年率を見ているということで、データセンタの需要と合わせ、期待が持てる。

まずcloud SSDが前四半期の2倍となり、またNVMe SSDの成長も記録更新となった。またData Centerがやはり調子が良いということは、WDCはSSD+HDDのハイブリッド・ストレージなども提供しており、マイクロンよりも有利な立ち位置にあると考えられる。

2020年6月25日号

今回のWDCの新製品関するプレスリリースは、現在のデータストレージを取り巻く環境についても非常に良くわかる面白いプレスリリースになっている。

恐らく多くの人にとって、データストレージのエリアになると、専門用語のオンパレードで取っ付き難いし分り辛いかも知れない。HDDがSSDに変わって、接続方式がSATAからNVMeになってとか言われても「???」でしょうし、だから何!と思われるかも知れない。今回のプレスリリースには、ユーザーやらリサーチ機関の第三者によるコメントが付けられているのが面白い。

例えば「IT調査会社IDCではハイパースケーラーや、OEM、エンドユーザーのIT組織がレガシーSATAやSASインターフェースから離れつつあり、NVMeは2020年のエンタープライズSSDの総出荷台数の55パーセントに達し、2018年から2023年のCAGRは38パーセントになると予測しています」であるとか、これを受けてIDCのリサーチバイスプレジデント、Jeff Janukowicz氏のコメントとして「スピード、効率、容量、コスト効率の高い拡張性を実現できるNVMeがフラッシュの未来であることは疑いがありません。そしてNVMe-oFによってこれが次の段階に引き上げられます。多くの高性能アプリケーションがまたたく間に主な事業部門を支える中核となり、これにより世界中の企業のデータセンターでNVMeがさらに拡大すると考えられます。ウエスタンデジタルはNANDフラッシュ革新の長年の歴史、そしてNVMe SSDと新たなデータファブリックソリューションの統合ポートフォリオにより、顧客のNVMe採用やストレージ資産の最大限活用について支援できるようになります。」などを引用している。まずはプレスリリース全体を見て欲しい。

実際の新製品の写真は下記の通り。確かに一般の消費者の目に触れることはない。COVID-19の問題が発生する前の様に、ビジネスショウでもあれば目にすることが出来るのだが残念である。

予てからお伝えしているように、データストレージは地味だが現在物凄い技術革新が求められており、それが今後のAIなどを左右するといっても過言ではない状況だ。DDNの共同創立者でプレジデントのPaul Bloch氏は「AIやビッグデータ向けの高性能ストレージの有力プロバイダーであるDDNでは、最先端のストレージ技術を必要としています。ウエスタンデジタルのような革新的なパートナーと協業することで、デバイス性能を最大化するNVMeに基づくオールフラッシュのソリューションを提供し、顧客のアプリケーション加速化を支援します。当社のソリューションへUltrastar DC SN840 NVMe SSDの実装を期待しています。」とコメントしている。今の流れを知っておけば、目先の話では無いロングビューでもあるのだということをお分かり頂けると思う。

2020年6月23日号

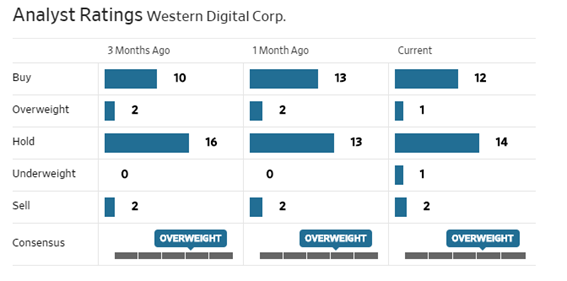

カバリング・アナリストであるMark Miller氏が、WDCのマネージメントとのCallの後で、レーティングをHoldからBuyに引上げ、ターゲットを$60とした。背景は、18TBのHDDが増え始めており、またSSDについても法人シェアを増やし続けているということ。また112層のBiCS5 NANDも順調に立ち上がっているという。これはまだ他社が苦労している最先端品である。年後半には景気回復と5Gの立ち上がりにより、スマホ需要も伸びると予想されることから、アナリストは強気に見ているようだ。

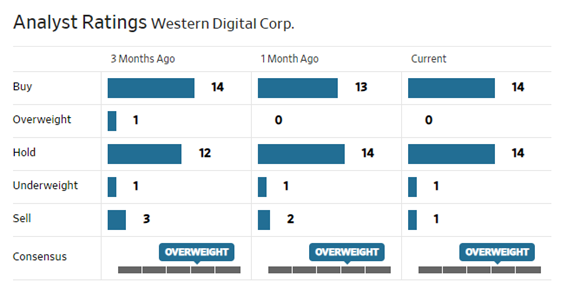

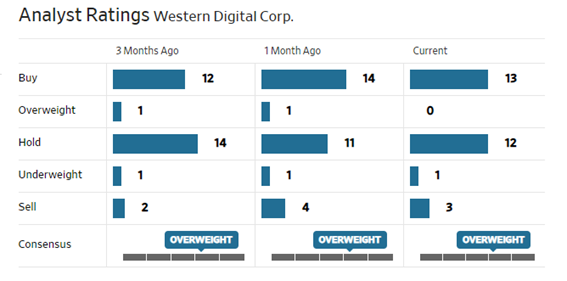

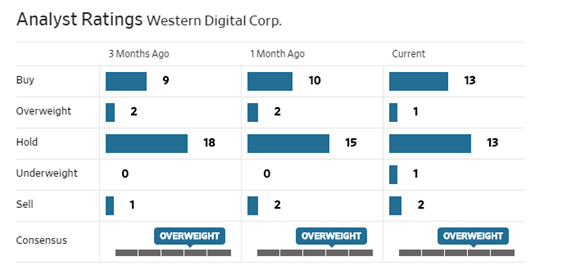

下記はこの変更などが入る前のアナリストの格付け状況。下記のHOLDからBUYに1人変わったということだ。

2020年6月3日号

現地時間6月2日に開催された「Bank of America 2020 Global Technology Brokers Conference」でCEOのDavid GoeckelerとCFOのBob Eulauが登壇して現状を説明した。通常はサンフランシスコのリッツカールトンで行われるカンファレンスだが、今回はご他聞に漏れずオンライン開催だ。

冒頭は需要の話から始まったが、これも各社が同じように言っているように、やはりCloudからの需要がとても強く、Pandemic自体は困った話だが、これが長期亘る需要牽引になったことは間違いないと言っている。またハイスピードネットワークによって、パブリッククラウドとエンド-ポイントの需要が引っ張り上げられているという。また在宅勤務によるPC市場も堅調で、これはSSDの需要を牽引している。スマホなどはやや弱いが、社内リソースを効率的な法人向けSSDマーケットの方に移行できた。

興味を惹いたのが、ゲームとVRの世界に言及した事。巣篭もりもあってゲームなのだと思うが、VRについて触れた企業はあまり無かったからだ。これもやはりストレージの需要を喚起するものだと言っている。

市場も気にしている米中問題だが、彼らは最前線で状況を見ていて、特に今のところ大きな問題は生じていないという。

その一方で、WDCのプロダクト・ポートフォリオは、このところ大きく動いてきたが、現在は最強のポートフォリオを持っていると自負している。

私も非常に期待している。

2020年5月2日号

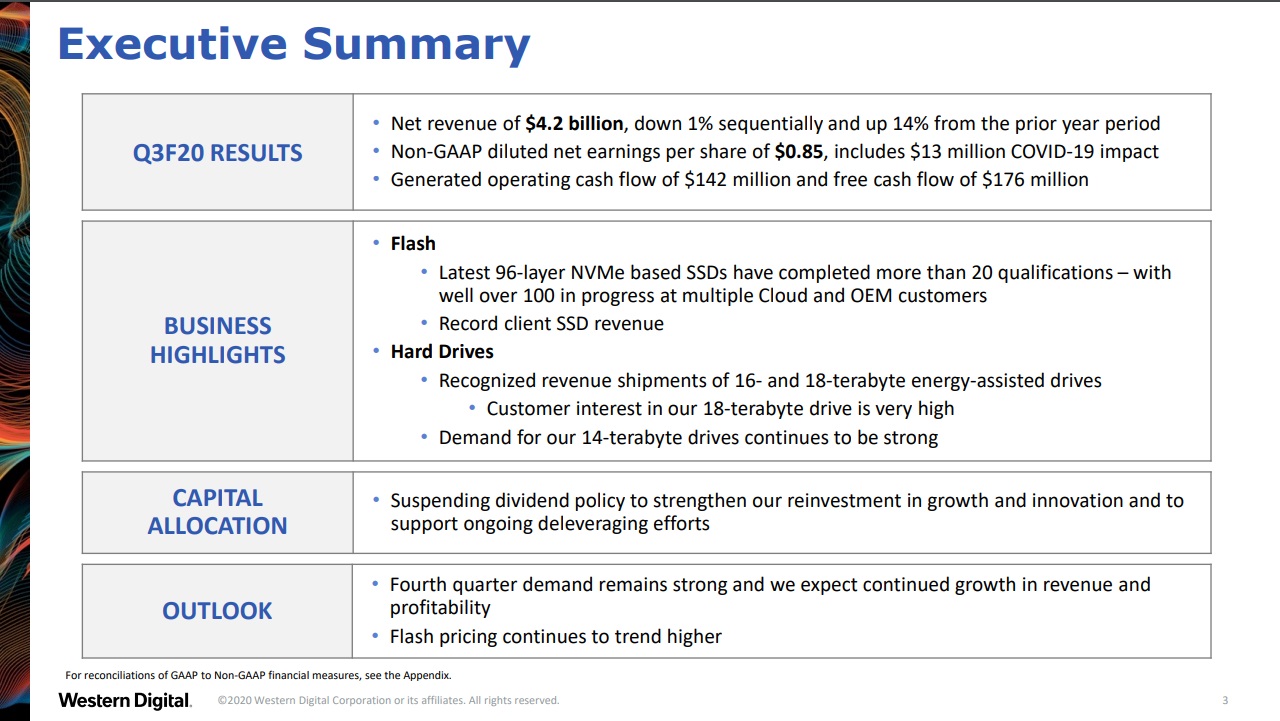

4月30日米国市場引け後にWestern Digitalが2020年第3四半期の決算を発表した。決算内容自体は良かったと思う。実績はRevenueで$4.18B(+13.9% YoY)と$20M市場予想を上回り、EPSもNon-GAAP EPSは$0.85で$0.07ミスったものの、GAAP EPSは$0.06と$0.15市場予想に勝っている。

だが同時に発表した配当の支払い停止がひとまずネガティブに受け止められて、翌5月1日の市場では△$5.60安(△12.15%)となる$40.48で引けている。寄付き直後には$38.42ドルまで売られるところもあった。恐らくこれが最後の搭乗チャンスで、間も無くこの機は離陸すると考える。

まず決算説明のための主要なスライドのページを数枚見て頂こう。まずはエグゼクティブ・サマリー、つまりポイントの要約だ。

業績の数字は冒頭にお伝えした通りだが、その次のFlashとHard Driveのビジネス・ハイライトが良い。最新の96層NVMe SSDが決算説明の中でも触れられているが、既に20社以上で評価承認が終わって、更に100を超えるクラウドやOEMカスタマーで審査進行中である。またHDDについては、最新の18TBのHDDに既に引きが入っているようだ。

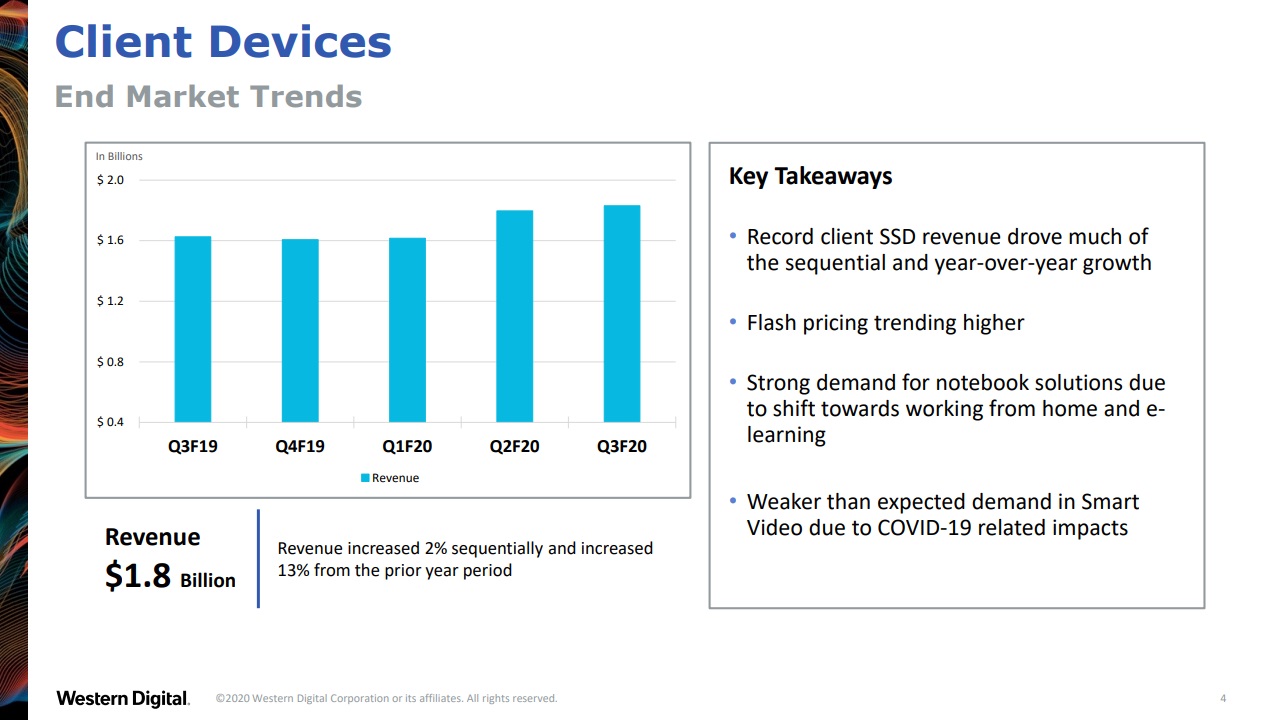

次のスライドはクライアント・デバイス・セグメントと言って、最終市場の動向を示している。Revenueは$1.8Bある。SSDが好調、またFlashメモリーの単価が上昇基調である。そして感じなのがnotebook向けの製品に強いディマンドがある。これこそがテレワークなどの影響だ。ただ外出が出来ないこともあり、Smart Videoは売れなくなっている。ただそれでも前四半期より2%増収となり、YoYだと+13%だ。

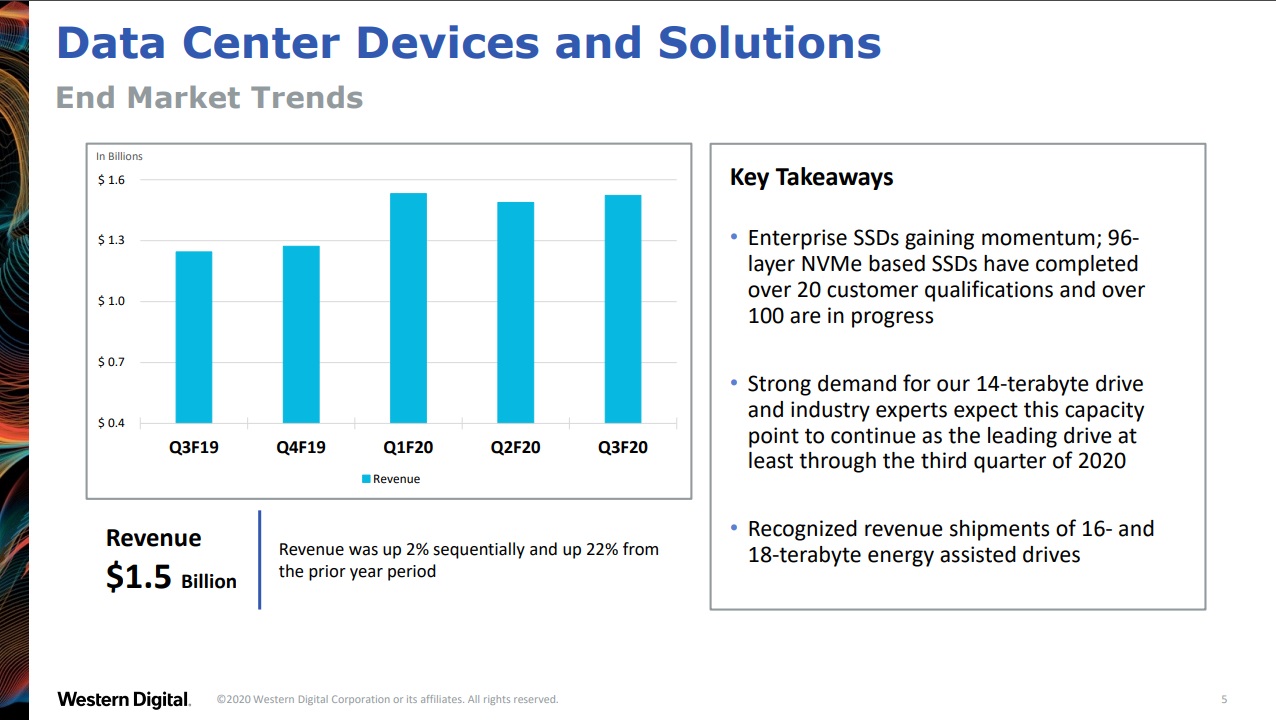

最後に3枚目がデータセンタなどである。YoYではなんと22%の増収。先程のNVMe のSSDが急速に伸びているようだ。

ガイダンスについても、決算説明でCEOがコメントした通り、今は四半期毎に見ていくしかない。ただ、大きなDigital Transformationの流れの中で、兎に角、ストレージの需要は伸びており、ある意味、放っておいても悪い結果にはなりそうもない。ならば何を市場は嫌がったのかと言えば、配当を停止したことだ。これを捉えて、市場は財務内容について不安を感じたとも言えるが、私の見立ては「誤解」ということだ。

CFOが決算説明の中でまず「I want to make it clear, suspending the dividend is not related to our debt covenants. We have substantial room under our covenants.」要は負債の制約に絡んで配当を停止したのではないということを強調している。この理由についてはQ&Aの一番手、Wells Fargoのアナリスト Aaron Rakers氏の質問にCEOが自ら答えている。

平たく言えば、新CEOがまず財務規律を確りとさせるために、負債を調整済みEBITDAの5倍以下にするという目的の為に決定した社内コンプライアンス対応の結果だ。ご承知の通り、ウェスタンデジタル社は3月9日にCEOがスティーブ・ミリガン氏からデービット・ゲックラー氏に交代した。新CEOは3月9日号でもご紹介した通り、CISCOから転じてきた。CISCOとは世界最大のネットワーク機器の会社だが、時価総額はWDCの121億ドルに対して、1,735億ドルもある巨大企業だ。そこからCEOに転じてくれば、恐らく締めたくなる財務規律などもあったのであろう。そのことは新CEOがプレゼンとQ&Aの中できっちりと答えている。

ビジネス・トレンドが右肩上がりなのは間違いなく、そして配当を停止した理由も明らかとあれば、早晩株価は離陸するものと考えている。

2020年4月12日号

本文でご案内した通り、リモートワーク・テレワークの流れがあり、オンライン学習がより普及するとなると、どうしても必要となるのがデータ・ストレージ。ストレージとは貯蔵するというような意味だが、単純にNANDフラッシュメモリーのことだけとか、HDDのことだけを意味するわけではない。これからストレージは益々大容量化が求められるの同時に、超高速化と超低遅延化が求められる。その一方でTCO(Total Cost of Ownership)、すなわち総合的な所有コスト(導入費、維持管理費)は絶えず引き下げ圧力に悩まされるのがCIO(Chief Information Officer)の役目。大容量のデータはHDDの方がバイト当たりの単価が格段に安くなり、SSDを使った方がRead/Write(読み書き)が早くなる。頻繁にアクセスされるデータをSSDに、そうではないものをHDDに保存し、必要に応じて呼び出す。そのコントロールも出来るストレージ・ソリューションを提供出来る会社は実はウェスタンデジタル社だけ。

是非、下記の画像をクリックして、同社のストレージ・プラットフォームの製品群の確認を。市場はメモリー価格の動きだけで強弱を判断する場合が多いが、ストレージの役割は今後益々重要さを増してくる。

2020年3月29日号

マイクロンテクノロジー(MU)の決算発表の中で示されたNAND市場の需要動向は非常にインパクトがあった。マイクロンテクノロジーと違い、WDCはSSDとHDDのメーカーである。NAND市場が成長することはストレートにインパクトがある。

また今回NVIDIAのCALLでも示されたが、データセンターの需要は非常に強い。これはリモートワークが齎しものと、巣篭もりによる動画配信などの影響がある。勿論、クラウドを利用したゲームもそうだ。

これらがデータセンターに要求するニーズは何かと言えば、大容量のデータストレージであり、遅延のないデータストレージである。これにはSSDとHDDを組み合わせたソリューションが必要となる。自動車販売が低迷する中、新たなニーズが喚起されたと言える。

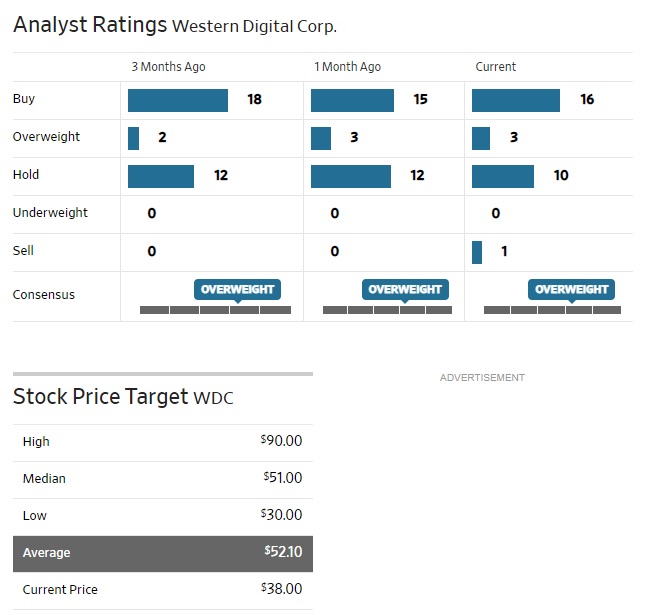

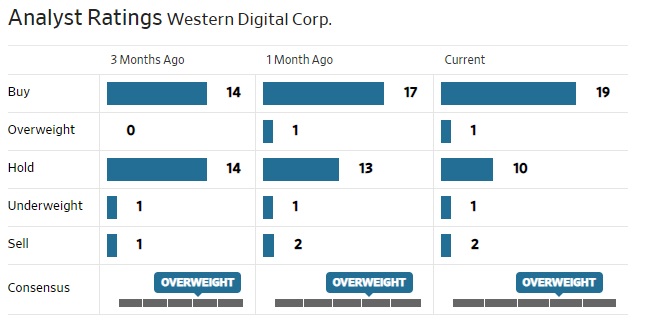

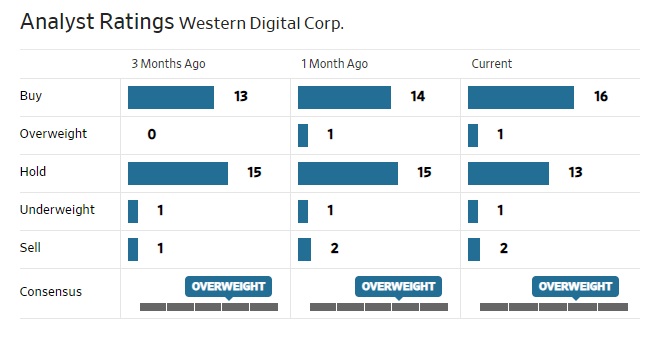

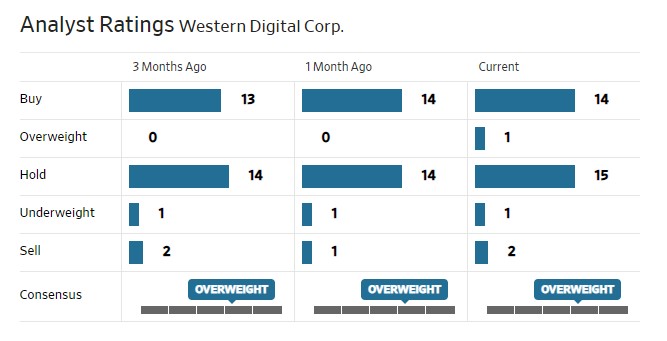

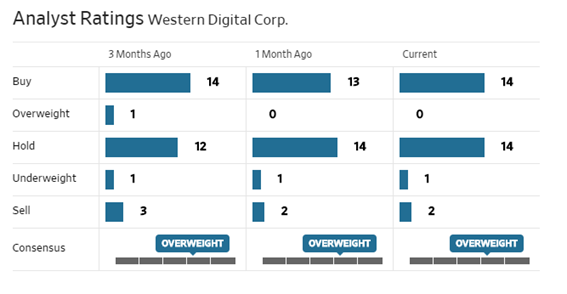

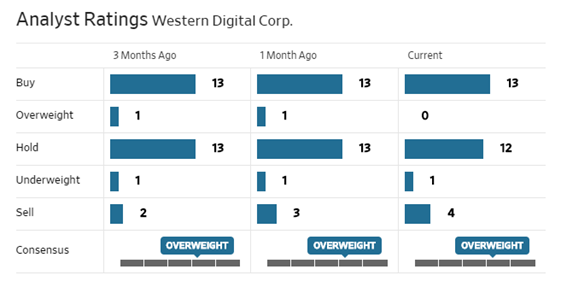

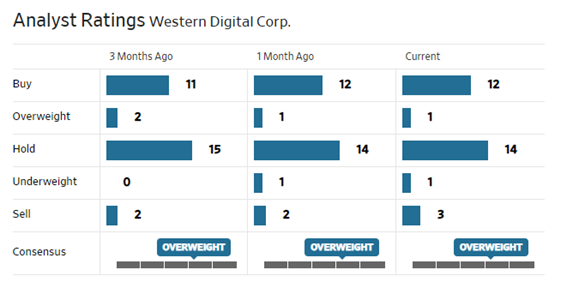

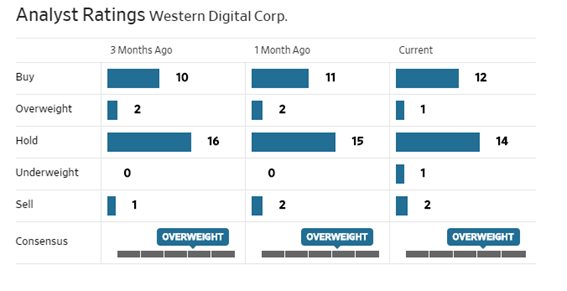

下記はウォール街のアナリストレーティングの状況とターゲットプライスだ。ターゲットプライスの下限を現状はまだ下回っており、平均値は遥か上にある。

2020年3月20日号

特にネガティブなニュースフローが出たわけでは無いが、このところメモリー半導体としてよく比較されるマイクロン(MU)と比較しても冴えない展開が続いている。WDCがNANDフラッシュメモリーが主体なのに対して、MUはDRAMだからともいえる。DRAMについては、サーバー需要の強気見通しから評価が高いからだ。だが、データストレージが今後どれほど重要な位置づけになるかは言うまでも無い。下記にWDCが何をしている会社かを再確認出来る動画を同社Webページに見つけたのでURLを共有させて頂く。是非一度視聴してみて欲しい。

2020年3月9日号

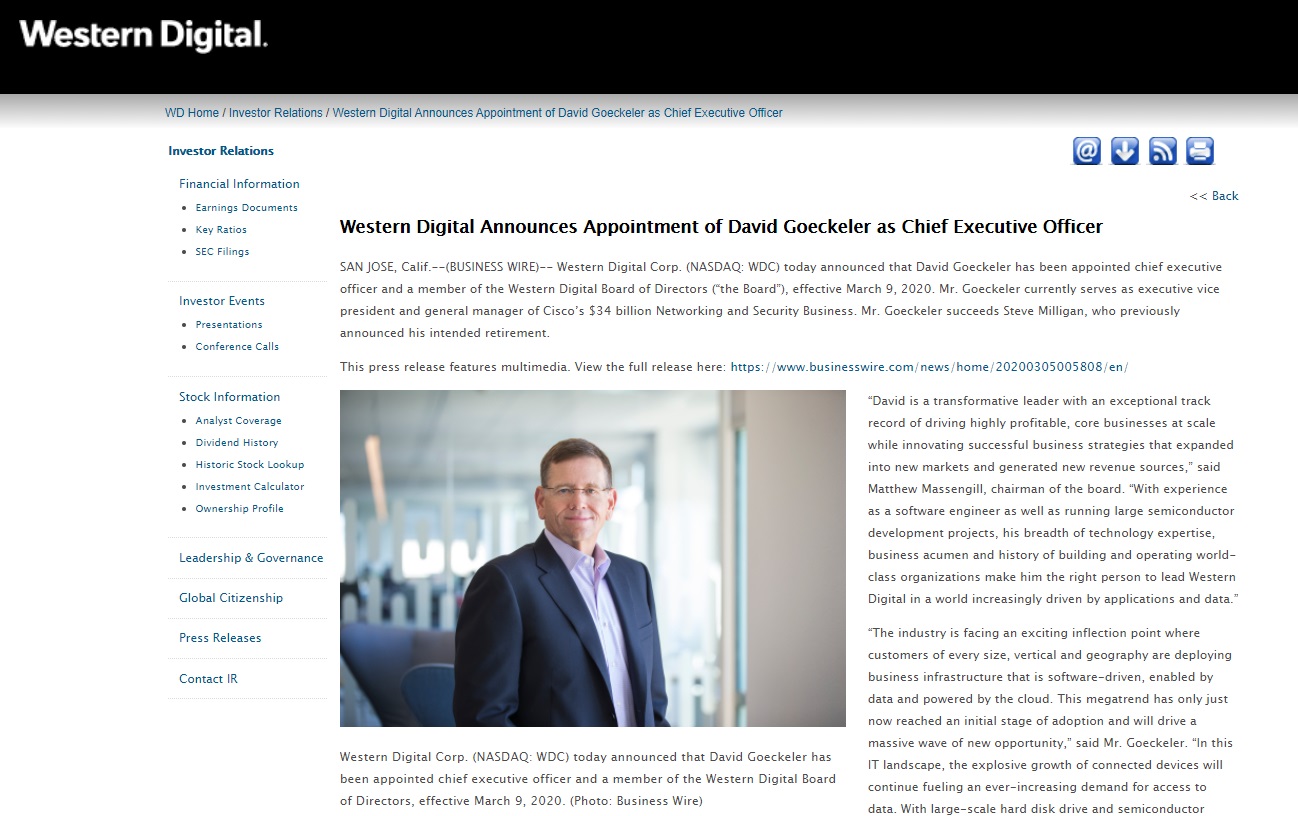

後任のCEOが決まっていないこともあり、現CEOのスティーブ・ミリガンCEOの退任発表は市場のネガティブ・リアクションを招いたが、新CEOにCISCOのDavid Goeckeler(デービット・ゲッケラー)氏の就任を発表した。同氏はCISCOのエグゼクティブ・バイス・プレジデントであり、ネットワーキング&セキュリティー・ビジネスのジェネラル・マネージャーとして活躍していたが、今回WDCのCEOに就任した。

2020年3月2日号

今の状態で3月4日~5日、カリフォルニア州サンノゼで開催されるOCP (Open Compute Project) Global Summitなどに行けるわけはないのだが、やはりこうしたイベントには出来れば参加したいといつも思う。下記はWestern Digital社のBlog(英語)の最新号だが、現役ファンドマネージャーの時代から「The Future of Data Center Architectures」というようなタイトルには滅法弱い。知りたいのだ、新しい技術トレンドが。

https://blog.westerndigital.com/future-data-center-architectures-storage-perspective-2020-ocp/

とは言え、このBlog自体にも色々と書かれている(かなりマニアックだが)ので、これを読むだけでも勉強になる。あ、外は新型コロナウイルスの話で悲観的なんだよな?

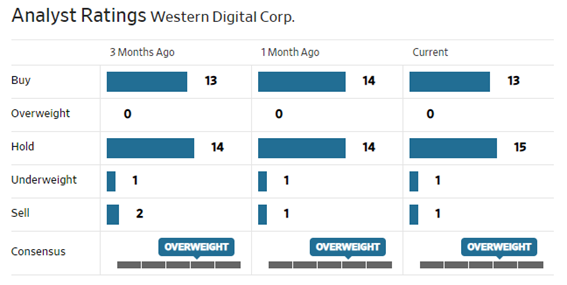

アナリストの評価に変化は無い。

2020年2月24日号

Western Digital OpenFlex™NVMe-oF™デバイスがStorage Magazineから年間最優秀製品に選ばれた。

担当アナリストがひとり減っただけ。転職か?

2020年2月17日号

決算発表や新型コロナウイルスの感染拡大の話に霞んでしまっていたが、第5世代3D NANDテクノロジーであるBiCS5の開発に成功し、業界最先端のフラッシュメモリテクノロジーを提供するという同社のリーダーシップを継続したことを発表した。トリプルレベルセル(TLC)およびクアッドレベルセル(QLC)テクノロジーに基づいて構築されたBiCS5は、優れた容量、パフォーマンス、および信頼性を提供する。これにより、コネクテッドカー、モバイル機器、人工知能に関連するデータの急激な増加に対処することが出来る。

「次の10年、データの量と速度の増大という要求に応え続けるには、3D NANDスケーリングへの新しいアプローチが不可欠」と言われる中で、セルの積層数も前世代のBiCS4の96層から112層に多層化が図られた。これは当然、半導体製造装置とも深く関わって来る。

アナリストレーティングに変更はない。

2020年2月10日号

前週決算発表後の時間外取引では6%の上昇を示していたものの、本市場が開場して下落するとそれに結局引き摺られてしまった。

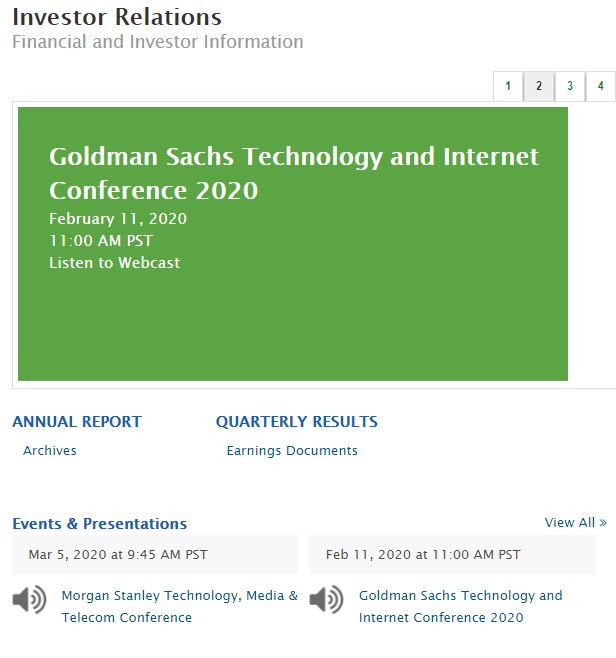

懸念材料としては、新型コロナウイルスのパンデミック化が中国で広がり需要が落ちることにある。こうしたことの足元の情勢についてWDC側が次回コメントするのは、2月11日のGoldman Sachs Technology and Internet Conference 2020、そして3月15日のMorgan Stanley Technology、Media&Telecom Conference。残念ながら、両方とも米国で開催だが、どちらもWDCの本国のWebサイトから入ることが出来る。

http://investor.wdc.com/#2

アナリストレーティングに変更はない。

2020年2月3日号

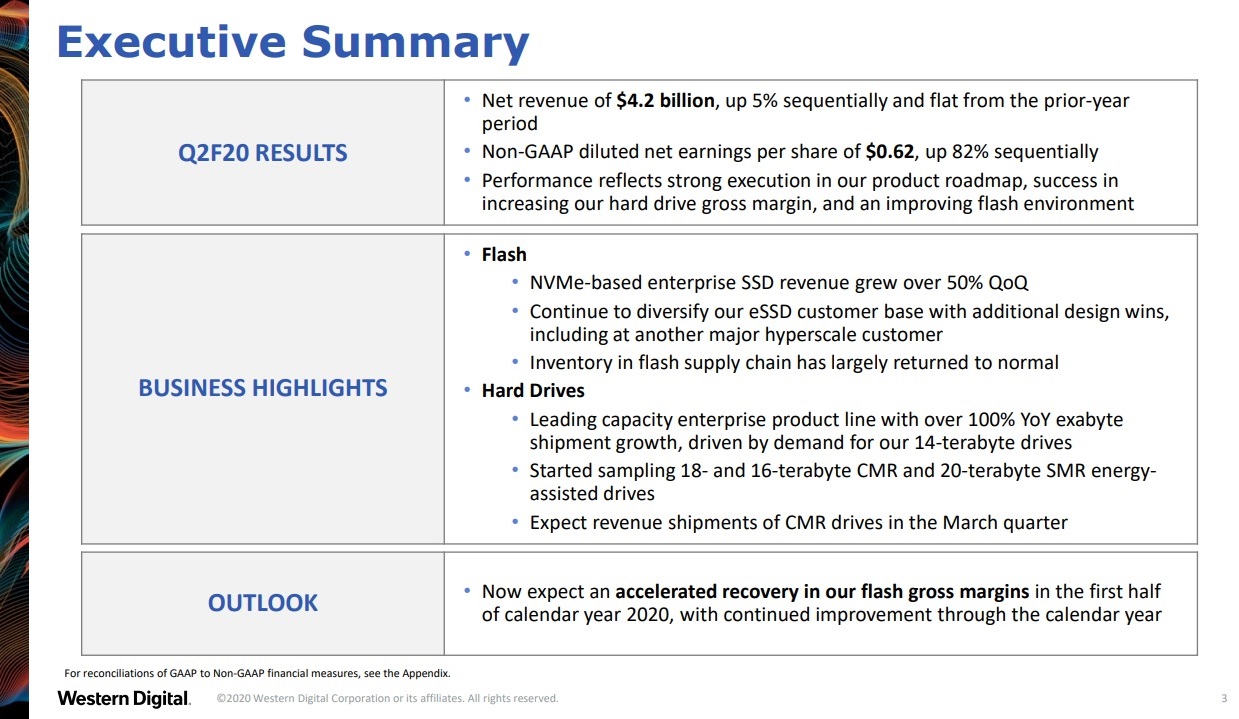

1月30日の引け後に発表になった2020年度第2四半期決算の内容は素晴らしかった。これを受けて株価は時間外で6%前後上昇したが、翌日の本市場でNYダウが600ドルを超える下落となったこともあり残念ながら70ドル突破とはならなかった。

下記が一番分かり易い同社の決算のポイント。取り分けOUTLOOKの部分は心地良い。

BUSINESS HIGHLIGHTSの項には、NANDフラッシュメモリーのサプライチェーンが正常化したこと、つまり在庫のダブつきなどが無くなったことなどが記されている。

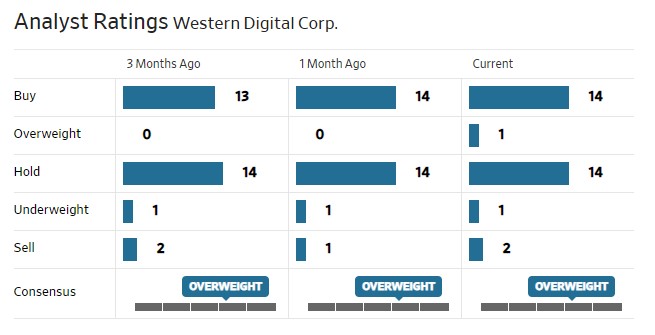

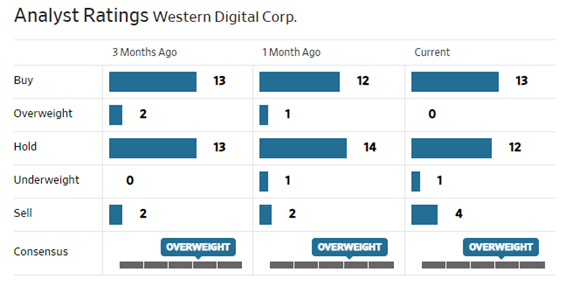

流石にこの決算を見て、SELLと格付けできる肝っ玉の据わったアナリストはいなくなった。前回までは2名いただのだが・・・・。

2020年1月27日号

2020年度第2四半期の決算発表は1月30日のNY市場引け後から行われる。

モルガンスタンレーのアナリストJoseph Moore氏がウェスタン・デジタルと併せてマイクロンテクノロジー(MU)の格付けをEqual-WeightからOverweightに引き上げた。既にメモリーのシクリカルサイクルは底を打っているという判断だ。WDCの目標株価は64ドルから88ドルへ、MUは56ドルから73ドルへ引き上げている。

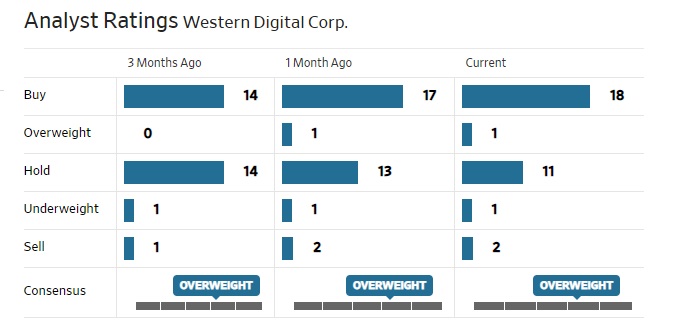

アナリストの格付けはHoldからBuyに2人移っている。

2020年1月20日号

2020年度第2四半期の決算発表は1月30日のNY市場引け後から行われる。

年明けにサムスン電子の主力工場が停電したことを受けて需要が益々好転するという話もあったが、確かにセルサイドアナリストも格上げをしている。ゼタバイト時代におけるストレージのニーズは高まることはあっても低下することはない。それはHDDに対しても、SSDに対しても両方である。

あらためて同社の概要がわかる動画が下記のURLから見られるのでご参考まで。

https://youtu.be/dfB4pKUnoWY

アナリストの格付けはHoldからBuyに2人移っている。

2019年12月30日号

ついにHDDは20TBの容量の時代に入ろうとしている。大容量化のポイントとしてプレスリリースでは

「ゼタバイト規模でデータが増大する中、幅広いアプリケーションやワークロードでデータストレージの大容量化のニーズに信頼性を確保しながら対応できるのは大容量エンタープライズHDDのみです。業界をリードする ウエスタンデジタルのUltrastar 20TB SMRおよび18TB CMR HelioSeal HDDにより、顧客は従来の14TB CMR HDD1と比較してラック数を最大22パーセント、TCOを最大11パーセント削減でき、これに伴う電力消費、冷却コストなどのデータセンターインフラのニーズを低減させることが可能となります。」

と語っている。技術的なポイントとしては

「エネルギーアシスト磁気記録の革新的な活用により、これらのHDDで業界最高の面記録密度を実現しています。当社のHelioSeal、SMR方式、3段マイクロアクチュエーターおよび9ディスクプラットフォームに加え、エネルギーアシスト記録技術を適用して、ドライブ容量を大幅に向上させた統合ソリューションを提供する」

とある。更に調査会社IDCのHDDおよびストレージテクノロジー担当リサーチディレクターのエド・バーンズ氏は

「容量の最適化されたエンタープライズHDD市場の展望は引き続き非常に良好で、IDCの予測では、ハイパースケールのクラウドデータセンターやOEM顧客向けストレージシステムやサーバーのペタバイト出荷量は2023年までに年率28%で成長すると見込んでいます。ウエスタンデジタルの新しい20TBおよび18TBのHDDは、顧客が短期的には、より大容量のストレージや高いエネルギー効率を目指しつつ、将来的にはコスト効果と拡張性の高いインフラを構築していく中で、大容量に移行していく後押しとなるでしょう。」

と言っている。

今週はアナリスト格付けに変化は無い。

2019年12月23日号

もしかするとご存知ないかも知れないが、Western Digital社はマルチブランド戦略を続けている会社だ。当然、アナリストやファンドマネージャーはその辺りの事は熟知の上(期待値を込めて)で投資判断をしていると思うが、正直に言えば、実は心許ない。

そこで「WDは、SanDiskはどうなる?マルチブランドを展開しつつ「ワン・ウエスタンデジタル」を標榜するWestern Digitalの狙い~ウエスタンデジタル日本法人、営業統括バイスプレジデントに聞く」という格好の記事をみつけたのでご紹介する。要約すべきかとも思ったが、いずれにしても長くなってしまいそうなので、記事のURLを下記にご紹介する。

https://pc.watch.impress.co.jp/docs/topic/special/1225309.html

今週は前週に続きHoldからBuyに格上げしたアナリストが1人いるようだ。

2019年12月16日号

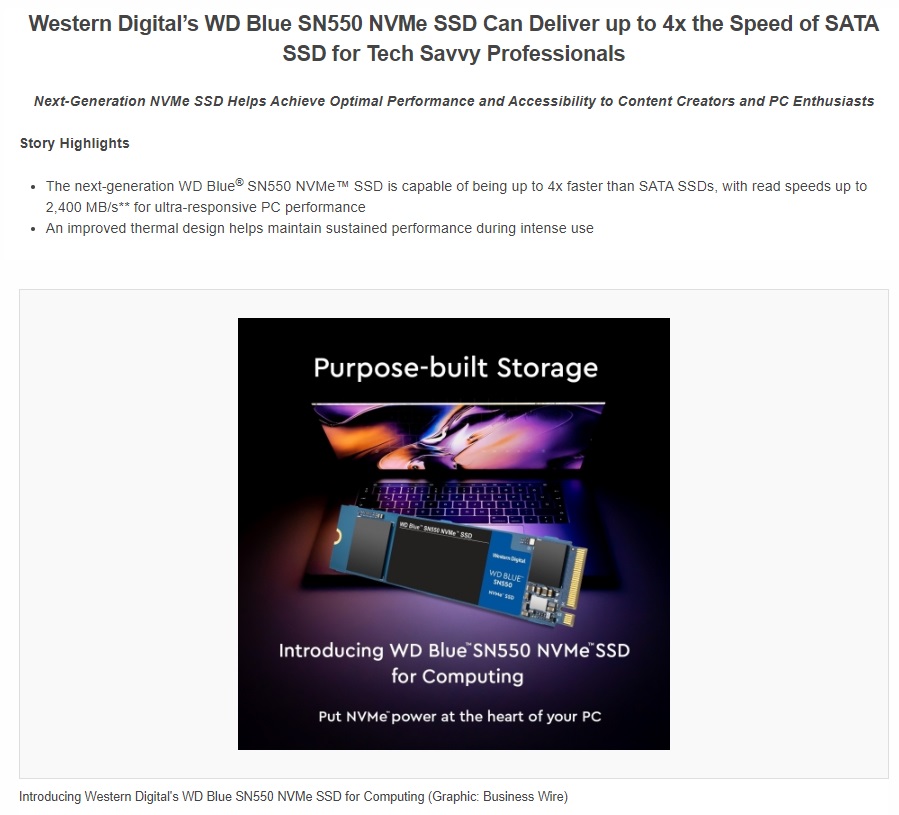

12月10日、ウェスタン・デジタル社は次世代のNANDフラッシュメモリーを使ったパソコン用のストレージを発表した。

来年1月にサポートが切れるWindows7のパソコンをどうしようかと悩んでいるようなタイプの人に取っては殆ど関係ないかも知れないが、HDDを搭載したパソコンの反応の遅さに辟易としてSSDに載せ替えたような人なら非常に興味深い話だろう。

何故なら、この新製品(WD Blue SN550 NVMe SSD)は従来のSATA接続のSSDに比べて4倍速い速度を提供するというからだ。リアルタイムのレスポンスを高めるためには、CPUやメモリーだけを変えても駄目。ストレージされたデータの読み書きの速度とその伝送速度がものを言う時代になってきた。つまり半導体だけの単価で見ていても分からない時代になってきたということだ。

今週はHoldからBuyに格上げしたアナリストが1人いるようだ。

2019年12月9日号

多くの市場関係者がWestern Digitalなどのデータストレージ・デバイスのメーカーを見る上で一番重視しているのは単に半導体の足元の価格であったり、データセンタの足元の設備投資の動向だったりする。果たして短期的な投機的売買ではない場合、その考え方は正しいのかと言えば、私はNOだと答える。

経験則から言えば、こうした日進月歩のテクノロジーに支配されている機器に関しては、その技術革新の動向と、どういったニーズがその先に掘り起こされるか、喚起されるかという事を考えることが高収益をあげる秘訣だと考える。

何が今、「Sure Thing」と予見出来るかと言えば、「データ容量が爆発的に増加する」ということだ。そしてAIも5Gも、高速と超低遅延を求め続けているということだ。それはデータストレージにも求められる。人間の認知症が短期記憶と長期記憶のミスマッチ、すなわち短期記憶が長期記憶と上手くコラボレーションしない、或いは短期記憶が上手く脳に書き込めたり、読み込めたり出来なくなった結果として起こるのと同様、データセンタのAIも同じことが起こる。

今はそれらの過渡期。半導体等の足元の価格で分析をしていると、大きなしっぺ返しを食らうだろうと考えている。

今週はHoldレーティングのアナリストが1人増えました。

2019年12月2日号

Longbow Researchのアナリスト Nikolay TodorovがWestern DigitalとMicronの両銘柄について「引き続いている供給不足と強い価格により利益率はもっと高くなる」として、半導体関連株の見通しを引き上げ(improved)た。因みに、WDCのターゲットは$70ドル。

週末の引け値は$50.33ドルなので、アップサイドは約40%だ。ビジネス・トレンドのところでもお伝えしたが、データ量の爆発と高速で対応出来るデータストレージというのは、新しい流れを支える極めて重要な技術トレンドのひとつ。そう評価されて当然だと思う。

今週はBuyレーティングのアナリストが1人増えました。

2019年11月25日号

下記のページからRBC Capital Markets Global Technology, Internet, Media, and Telecommunications ConferenceのWebcasting(録音・スライドは無し)を聞くことが出来る。プレゼンテーターは勿論Steve Miligan CEOだ。冒頭ではやはりCEOの退任と後任選定や継承の事が話された。決算発表時にCEO退任のアナウンスがあり、それで株価が60ドル台から現在の48ドル台まで下落したからだろう。ただSteveはまだCEOであり、きちんと後継者に引き継いでいくことは約束しているので、市場反応は過剰だと思われる。

ビジネス自体についてはimprovingとやはりコメントしている。季節的に需要が弱くなる時ではあるが、特にデータセンター(インテルなども同様なコメントをしていた)回りの需要は強いようだ。HDDは60-70%シェアを持っているが、SSDもマージンの高いハイヘンドの分野で1桁台後半の現状から20%超えに向かっている勢いとのこと。

中国製半導体の件も質問に出ていたが、3世代分ぐらいは技術が遅れており、その差が埋まることがこの先数年で起こるとは想像し辛いと語っていた。私の解釈では、半導体製造は半導体メーカーだけでなく、半導体製造装置メーカーとの充分なコラボレーションが必要であり、最先端技術は米国が持っているということだ。東京エレクトロンなども先端を行くが、何らかの理由で米国企業の製品輸出にブレーキが掛かるとしたら、それを横目に日本企業がガンガン輸出してシェアを拡大することは許されないだろうと思う。つまり、中国の半導体製造技術は最先端にはなかなか行けないということだ。

今週はアナリストの格付け状況に変化なし。

2019年11月18日号

ニューラルネットワークの高速化の為に記憶領域として重要な任務を負っているのが、ウェスタン・デジタルなどのストレージ・ソリューションだ。従来はHDDをSSDに変えるという単純な対応も可能だったが、これからはストレージ・ソリューションとして、全体でシステムマネージメントが出来ないと成り立たない。何故なら、爆発的に増大するデータ量を、全て高価な半導体ベースのストレージに変えるなど、コストベースで利益が出なくなるからだ。短期記憶領域と長期記憶領域を上手くマネージして行くことがこれからは必要。そうなると、HDDとSSDの両方を提供しているストレージ・カンパニーはウェスタン・デジタルしか世界中に存在しない。

今週はアナリスト格付けに変化は無し。

2019年11月11日号

11月4日から7日まで米国はフロリダ州オーランドで開かれた「Microsoft Ignite 2019」にて、新しいストレージシステムの発表と最高のTCOの価値を提供する、世界最大容量のHDDのライブデモンストレーションを行った。

「Microsoft Ignite 2019」については是非下記のURLを訪ねてみて欲しい。(https://www.microsoft.com/en-us/ignite)

MicrosoftのCEOが熱弁を振う形の動画を観ることが出来、実際にAzureなどのクラウドがどういう発展状況なのかを味わうことが出来る。日本国内では中々観ることが出来なかったこうしたプレゼンテーションが、インターネットのお陰で簡単に自宅で観れることだけでも、時代の大きな変化を実感せずにはいられない。

今週、ひとりがBuyから降りて、Holdに変えたようだ。大勢に影響なし。

2019年11月4日号

10月30日に発表された7-9月期決算の内容は全然問題は無かった。しかし10-12月期の見通しが売上は市場予想を若干下回る水準にもかかわらず、EPS予想が市場予想の75セントに対して45-65セントと大きく下回ったこと、更に、当日発表されたミリガンCEOの退任(来年9月までは引継ぎ期間とする)発表を受けて、株価は翌日大きく急落した。週末には再び5%近い上昇を演じてはいるが、米国企業にとってCEOが如何に重要な存在であるかをあらためて思い知らされた動きでもあった。

当面、株価は多少変動し易くなるかもしれない。まだアナリストも対応できていないのか、今のところアナリストのレーティングに変化はない。

2019年10月28日号

24日付の同社Press Release(現状英語版だけ)に、NAS向けの次世代ソリューションを発表したとある。モノは下の図にあるものだが、ポイントとなるのはネットワークのスピードがどんどん上がり(10Gbイーサーネット)、それに連れて求められるストレージのファイルアクセス・スピードも上昇している流れに適応したSSDやHDDだということ。

データの読み込み、書き込みが早くならなければ、ネットワークがどんなに高速化してもボトルネックがSSDやHDDになってしまうからだ。これはデータセンター向けではなく、NAS(Network Attached Storage)環境を活用する小規模企業やホームオフィス向けの専用ストレージソリューション。

今週はアナリストのレーティングに変化はない。

決算発表は10月30日を予定。

2019年10月21日号

フラッシュメモリーのASP(平均販売単価)が上昇しているということを受けて、ターゲットプライスを引き上げるアナリストが増えている様子。新型iPhoneの売上が予想以上に好調だと言うのもポジティブな材料となっている。

ひとり、HoldからBuyに格上げした様子。

決算発表は10月30日を予定。

2019年10月14日号

ウエスタンデジタルは、エンタープライズ向けストレージ製品「IntelliFlash」事業をDDN社に売却する。また、DDN社がウエスタンデジタルのHDDやSSDストレージデバイスの購入を拡大する複数年の戦略的調達契約を通じて、既存のパートナーシップを強化することで合意した。

米国企業は「選択と集中」を繰り返す。今回の事例もその類だが、「IntelliFlash」のブランド名で販売していた企業向けのストレージ製品部門を切り離す。下の写真を見て貰えば分かる通り、要は「エンタープライズ向けに箱に入れて最終製品にする」事業部門を切り離し、その代わりにその部門売却先となる競合が持つ既存シェアの分もHDDやSSDデバイスの購入契約を取り、パートナーシップも強化するという経営判断だ。賢明な判断だと思う。

その上で、データセンターシステムポートフォリオをOpenFlexプラットフォームとファブリック接続ストレージテクノロジーを含むコアストレージプラットフォーム事業に絞り、取り組んでいく。要するに、エンタープライズ向けのビジネスはコンポーネントだけを競合分も含めて取組み、データセンター向けビジネスに集中するという意味だ。

今週はアナリストのレーティングに変化はない。

2019年10月7日号

3日付のプレスリリースによると、18TB HDD「18TB Ultrastar DC HC550 CMR HDD」、20TB HDD「20TB Ultrastar DC HC650 SMR HDD」の提供計画を発表した。2019年内に製品サンプルを特定顧客向けに提供開始する予定となっており、量産開始は2020年上半期となる見込みだ。

いずれの製品も、9ディスクを搭載するほか、ヘリウム充填技術を採用しているのが特徴で、「18TB Ultrastar DC HC550 CMR HDD」は従来の記録方式であるCMR(Conventional Magnetic Recording)を採用する。一方、「20TB Ultrastar DC HC650 SMR HDD」はSMR(Shingled Magnetic Recording)方式を採用して20TBの大容量を実現した。

プレスリリースによれば、エンタープライズHDD市場の根強い継続的な需要を受け、2018~2023年度のエクサバイトレベルの容量出荷の年間成長率は36%となる見込みとのこと。また2023年までに、HDDエクサバイトの出荷台数の半分がSMR技術を採用したものになると予測している。

BUYからHOLDに格下げしたアナリストが1人いるようだ。

2019年9月30日号

HDDビジネスの競合であるSeagate Technology(STX)が行ったアナリストデーでの営業利益率ガイダンスを受けて同社株が下落、WDCもつられる展開となった。また週後半ではNANDビジネス部門の競合であるマイクロンテクノロジー(MU)の決算発表につられる形でやはり株価は売られた。

ただ大きな流れは変わっていないのが実は確認出来る両社の出来事であり、株価は瞬間的にはネガティブ・リアクションを起こしたとしても、心配するには値しない。

SELLを付けていたアナリストが1人減った。

2019年9月23日号

Western Digitalは、戦略的な判断としてIntelliFlashビジネスをDDNに売却するための最終的な契約を締結した。財務条件は明らかにされていないが、取引は今年後半に完了する予定。DDNとは最新のストレージテクノロジーでスケーラブルストレージ市場を牽引するリーディングカンパニーのひとつ。その上で、DDNがWestern DigitalのHDDおよびSSDストレージデバイスの購入を増やす複数年の調達契約により、既存のパートナーシップを拡大する。この発表を市場は好感したようだ

今週はアナリストレーティングに変化は無い。

2019年9月16日号

NAND分野でも競合でもあるマイクロンテクノロジー(MU)もいつもフォローしているが、やはり半導体の価格上昇を評価して、底打ちを考えているようだ。ただ先週もお伝えした通り、価格変動は勿論ポジティブだが、その背景にある「右肩上がりのビジネス・トレンド」をきっちりと押さえておいて欲しい。

英語で恐縮だが「5G vs. 4G – A Side-by-Side Comparison」という5Gと4Gがどう違うのかを説明しているWebをご紹介する。非常に分りやすいし、Western Digitalの視点でこれを説明しているところが味噌だ。全然関係ない「胃薬」の話などは説明しないのだから。

最後の部分にこんなリンクもある。ご興味あれば、是非開いてみて欲しい。

Learn More about 5G

Edge Computing: 5 Design Considerations

5G — Where Are We and What’s Next?

Top 8 Mobile Market and Technology Trends

先週、SELLからHOLDに変えたアナリストがひとりいたが、今週はBUYがひとり増えた。

2019年9月9日号

市場はNAND在庫の減少と価格上昇を評価している。逆に言えば、これはビジネス・トレンド自体の評価を高めたわけでは無いので、目先の株価上昇でアップサイド・ポテンシャルが減る話では無い。

SELLからHOLDに変えたアナリストがひとりいる。

2019年9月2日号

件の「AIファンド」のファンドマネージャー・コメントにも見られたように「AIをクラウドから数⼗億のデバイスに展開するために、より速いデータ処理機能と大容量のストレージ(補助記憶装置)が必要となる」というのは、徐々に常識に成りつつある。だからこそ、同社のZoned Storageという発想が有意義に効いてくる。

ところで報道によると、韓国サムスン電子もHKハイニックスも今年度の設備投資計画を減額したという。日韓関係が影響しているとかいないとかという話もあるが、ファンドマネージャーとして一番最初に閃いたのは、これで韓国半導体の栄光の日々も終わるかも知れないということ。逆に、米国マイクロンテクノロジーはより積極的な設備投資に打って出るという。

半導体メモリの価格と言うのは、如何に最先端技術品と言っても、供給が安定しくるにつれて価格が下がる。これを一般に「コモディティー化」と呼ぶが、ならば古い世代のモノを安く作っていれば売れるかと言えば、全く売れる訳がない。

勝利の方程式は「他社より早く設備投資をして最先端技術品を市場投入して、価格低下が起きるより少しでも早くに減価償却を進めてコストを安くし、利益をあげ続けること」に尽きる。かつて栄光の日々を過ごした日の丸半導体が凋落したのも、ある時、横並びで設備投資に逡巡した一方で、韓国半導体連合は国策として設備投資を後押しされて優位に立ったという歴史がある。今現在は、メモリの世界では韓国サムスン電子が世界No.1である。

だが、ここで韓国半導体企業が設備投資を減額するのが本当ならば、彼らも日の丸半導体と同じ道を歩みかねない。ましてやサムスン電子の副会長は再収監されてしまうかも知れないのだ。

もしかすると、半導体の世界地図がまたここで動くかも知れない。勿論、Western Digital社に取ってはFavorな話である。

先週とアナリストレーティングは変わらず変化なし。

2019年8月26日号

ゼタバイト時代到来!という話をいつもさせて頂いている中で、4TB(テラバイト)などというサイズは小さい話に聞こえるかも知れないが、数年前に遡ることが出来れば、テラバイト級のHDDを自宅のパソコンに使うなんてことは想像も出来なかった筈だ。ましてやAmazonやMicrosoftのクラウドサービスも個人で簡単に使えるなら尚更だ。

私自身は勿論クラウドサービスを利用している。1994年に結婚して以降の写真は、フィルム写真は全てデジタルデータ化した上で、ふたつのクラウドサービスにアップしている。その上で、現データは自宅のストレージに保存し、自宅内の全てのモニターで観ることが出来る設定にまでしてある。

そんな中で、現在私のパソコンには7台のHDDが搭載してあり、内訳は3TB×4台と2TB×3台で合計18TBのストレージ容量があるのだが、実はこの2TBのHDDはやや古い。古くなるとHDD内のモーターとシークヘッドに異常を来したり、発熱の影響で回路上にトラブルが生じたりするので定期的に交換して置いた安心でもある。実は発熱の問題で、先週末アマゾンのクラウドサービスであるAWSが日本でトラブルを起こしている。

というわけで、ウェスタンデジタル社の4TBの3.5インチHDDを購入したので、その写真をご紹介する。これをパソコンの筐体の中に実装する。

考えてみれば、この3.5インチサイズのHDDのケース自体(右側)は2000年以前から大きくは変わっていない。にも関わらず、容量は2000年が20GB程度だったものから2000倍にもなっている。一方で価格はほぼ半値に低下したのだから、ビット当たりのストレージ単価は劇的に下がっている。

これこそが、ゼタバイト時代到来を可能にする技術革新と価格低下だとあらためて納得する。有難い話だ。

先週とアナリストレーティングは変わらず変化なし。

2019年8月19日号

既にゼタバイト時代のデータセンタの新しいストレージの考え方としてWestern Digital社が開発した「Zoned Storage」というモノについてはお伝えした。徐々にではあるが、同社の日本語版Webサイトでもそれが何かを説明がされるようになってきたので、もし技術的な問題に興味のある人は見に行ってみて欲しい。残念ながら、動画の説明部分に字幕スーパーがついていないので少々分り辛いかもしれないのだけはご容赦頂きたい。

Western Digital社の強みは、HDDとSSD(NANDメモリを使ったストレージ)の両方を提供しているという点だ。前者は大容量のデータを蓄積するにはコスト面で見て一番向いているのだが、課題は読み込み/書き込みの速度が遅いということだ。一方、SSDは半導体ベースのため、特に最新のNVMeという形式の場合、伝達速度も含めて圧倒的に読み込み/書き込み速度が速い。だがコストは高い。

実はデータの書き込み方法も従来は両者で違っていた。それを共通の仕様にしたのが「Zoned Storage」というアーキテクチャーで、要するに益々データ量が増える時代において、両方の方式の良いとこ取りをしたと言えば分かり易いかも知れない。これこそが、Western DigitalがHDDとSSDの両方を手掛けているからこそ出来ることである。

HDDではライバルであったSeagate社もSSDを取り込もうとしているが、そう簡単な話では無く、ゼタバイト時代にはWestern Digital社の優位性は更に際立つものと思われる。

先週とアナリストレーティングは変わらず変化なし。

2019年8月13日号

決算発表を終え、早速新しい2つのNVMe(TM) SSD製品シリーズを発表した。

その発表の中で「顧客はストレージパフォーマンス、効率性、密度、全体的な総所有コストの向上に向け、NVMeストレージソリューションへの移行を急速に進めている。最早『汎用的』なストレージが通用しない世界になっている。」と説明し、将来のゼタバイト規模のデータセンタ時代の到来に向けた準備は整っていると力強い。

Holdレーティングからスタートのアナリストが1人増えた。

2019年8月5日号

まずは決算発表のカンファレンスコールでCEOのSteve Milligan氏がコメントした重要なコメントをそのままご紹介する。

“In summary, we are successfully navigating dynamic market conditions. Our hard drive business is performing well and we believe that the flash market has reached a cyclical trough.” (要約すると、当社はダイナミックな市場を上手く進んでいる。ハードディスクのビジネスは上手くいっているし、我々はフラッシュメモリが循環的な谷間に到達していると考えています)

このコメントの一番のハイライトは、「フラッシュメモリが循環的な谷間に到達している」とCEOがコメントしたことだ。

またデータセンタ用途のHDDでは14テラバイトの大容量もの、SSDの分野でも企業向け大容量SSDでの伸長が見られ、クライアントセグメントでもSSDが大きく伸長していると強気のコメントが確認出来た。

Huaweiの問題については6月中旬に出荷を再開したものの引き続き慎重な姿勢を取っている。一方、四日市工場の停電に対する影響については、既報の通り6エクサバイト分のウェハが駄目になり9月四半期に損失計上するが、過剰在庫の解消などによる単価上昇などで軽減出来るとコメントしている。

想定通りのシナリオに沿って進捗していると考えられ、引き続き安心して見守りたい。

アナリストのレーティング、Sellレーティングが一人減少。

2019年7月29日号

SKハイニックスが減産を発表した。当然メモリ価格は過剰在庫などの需給懸念を払いのけつつ上昇に転じている。

またAmazonの決算が発表になったが、増収率に増益率が追いついていない。これはAmazonがAWSの立ち上げ期などに強く見られた設備投資の影響と同じ状態を想起させる。翌日配達に関わる投資の増加と発表しているが、半導体製造装置メーカーの決算発表やTSMCなどのファンダリーの決算コメントを見ても、徐々にデータセンタの投資が戻りつつあることから、AWSへの投資が動き出している可能性は否定出来ない。それならば、WDCなどにはポジティブな話だ。

31日の決算発表で、この辺の影響が聞けるかどうかがポイントだ。

同社の四半期決算は7月31日に発表される。楽しみだ。

アナリストのレーティング状況には前週と変化なし。

2019年7月22日号

日本が韓国への輸出を通常に戻したことで日韓問題は最悪の事態になっているようだが、これらによって、もし韓国の半導体生産が止まれば、DRAM75%、NAND45%の供給が止まるので、まずは市場の在庫問題は雲散霧消する。それを危惧して、DRAM価格はスポット市場で15%も値上がりしている。

NANDの大手は東芝メモリと手を組むWDCだが、同社の四日市にある工場も停電からの回復の為、まだフル稼働というわけでは無い。ASMLの受注状況を見ていると、日本の比重も僅かながら上がっていた。EUV露光装置を使うのは、最先端メモリでもあり、恐らくこの工場だと思われる。つまり前向きに物事は進んでいる証拠だ。

同社の四半期決算は7月31日に発表される。楽しみだ。

Holdのアナリストが1人消えた。

2019年7月15日号

6月12日の34.24ドルを底値に週末55.30ドルと61.5%もの上昇を見せた同社であるが、まだアナリスト達も強気なようだ。背景には、マイクロンテクノロジーの決算結果や、日韓問題でサムソン電子やSKハイニックスが躓きそうだという読みに基づくNANDメモリ価格の急回復があるが、それは目先的な問題であって、本質的なゼタバイト時代の新しいストレージ・ソリューションという方向性の評価が浸透したものでは無いことには注意が必要だ。

同社の四半期決算は7月31日に発表される。楽しみだ。

2019年7月8日号

車載用e.MMCフラッシュストレージとして初めて256GBの大容量に対応した「Western Digital Automotive iNAND AT EM132 EFD(iNAND AT EM132)」の記者会見の席上、車両に搭載されるアプリケーションが増えたことによって、コネクテッドカー1台のストレージ搭載数は増加傾向にあり、自動運転車では、音声認識機能や3D地図データ、自動運転OS(基本ソフト)などさまざまなデータを扱うことになり、車載ストレージに求められる容量は更に増加していくというコメントがあった。

これに5Gが活用されるようになると一度に送受信できるデータ量がさらに増えるため、ストレージで保管するデータも増え、2022年には1台あたり2TB以上のストレージが必要になると予測されているとも説明された(同社のWeb上ではまだ1TBと表示されている)。また当然、データ処理速度の高速化も求められるという。

このあたりの話の裏は、車載用SoC(システム・オン・チップ)でやはりTier1サプライヤーに食い込んでいるルネサスエレクトロニクスとの協業の様子からも裏が取れる。同社とWestern Digitalとは、Tier1に納入する前に、事前にルネサスエレクトロニクスのSoC「R-Car」と「iNAND AT EM132」の相性テスト済ませたという。

本来、これはTier1が指名してから行われるのが通例だが、多くの技術的なリクワイヤメントを前に、始めから相性テストを済ませてTier1に提案するという流れに変えたと言える。車載用の世界は民生用電気機器とは比較にならない程、製品品質に高いハードルが要求される。下の表の右側、動作温度範囲を見て頂きたい。これが車載用に求められる温度要求の厳しさだということ。そう簡単にクリア出来るものではない。

HOLDを付けていたアナリストが二人、ひとりはBuyに格上げし、ひとりはSellに格下げしました。意見が分かれる方が面白いと言えます。

2019年7月1日号

前述したように、東芝メモリと協働している四日市工場が停電の影響で操業停止をしている。ただこれはメモリの需給調節に寄与するという見方の方が多い。なぜ停電したのかは、同社及び東芝メモリのプレスリリースにも記載されていない。

Sellをつけたアナリストがひとり増えているが、先週のMF10CのベストパフォーマンスはWDCで約19%もの上昇となっている。先週お伝えしたゼタバイト時代のストレージ・ソリューションという概念で捉えられるか否かが評価の分かれ目になるように思う。FGは勿論前者として評価している。

2019年6月24日号

DRAMメモリー(WDCは生産していない)やフラッシュメモリー(WDCの旧SanDisk部門が東芝メモリと一緒に作っている)を使ったSSDの値下がりについての報道を良く耳にするが、必ずしもハイテクの世界において製品のこうした値下がりはネガティブなだけではない。

何故なら、価格が下がったことで従来はHDDを搭載していたノートPCが同じ値段でSSD搭載に変わったり、従来は4GBとしか搭載していなかったメモリが8GBになったりするからだ。もし一度もSSDのパソコンを使ったことが無い人がHDDからSSDに切り替えたら、二度とHDDには戻れないだろう。メモリの搭載量も同じことが言える。それは早さが全然違うので、操作感が全く異なって来るからだ。人間は一度味わった便利さを手放しはしない。

もし今新車を買うと仮定した場合、「パワステとパワーウィンドウ無しで良いなら15万円値引きします」と言われて、多少の価格差のために、その車を買うだろうか?あの重いステアリングや手回しの窓ノブに戻ることは、普通の人には不可能な筈だ。ただ体験してみないと「こんなものだ」と気がつかないものでもある。昔はパワステもパワーウィンドウも、高級車限定か、高いオプション装備で、普通のマイカー族は重いステアリングと普通に戦ったものだったのだから。

アナリストの評価は先週と変わっていない。

2019年6月17日号

前述したように、同社はHDDとフラッシュメモリーだけのつまらない会社ではない。その証左の一つが現地11日に発表した「Zoned Storage」だ。話を専門的にし過ぎても仕方がないので、簡単に説明すると、IDC(米国の調査会社)によると、2023年以降には、企業、機械、産業、消費者、科学などが年間103ゼタバイトを生み出すという。

正直、ゼタバイトという単位自体が現在ではまだ耳慣れない単位だが、要はとんでも無い量のデータが生まれてしまうという事だ。そしてこの段階では、今日の汎用アーキテクチャ(現在普通に使われているもの)では非効率的であり、リソースとコストの大きな無駄が生じるため、新しい考え方のデータセンター構成が必要だという。それに対応するためのソリューションが「Zoned Storage」だ。

勿論、HDDもフラッシュメモリーもその中で使うわけだが、それは全体のソリューションの中の部品に最早過ぎない。

アナリストの評価は先週と変わっていない。

2019年6月10日号

MF10Cの米国株の中で一番先週のパフォーマンスが悪かったのがWDC。前週末比99.2%、つまり0.8%の下落。ファーウェイの問題以降、ストリートでのメモリー価格などの下落がまだ続いているので、足許で「もう禊ぎは終わった」と強気に変われる人はそう多く無いのかもしれない。

ただアナリストの評価は先週と変わっていない。

2019年6月3日号

最新のプレスリリースによれば、先日のビジネスショウの記事で紹介した、ルネサスエレクトロニクスのR-Car自動車用システムオンチップ(SoC)との互換性が認められ、搭載されることが決まったとある。これは車載用という高温、湿気、振動のある厳しい自動車環境で長期間動作できる、耐久性と信頼性が証明されたことを意味し、非常に心強い内容のもの。

BUYレーティング、即ち「買い」格付けをしたアナリストが一人増えている。

2019年5月27日号

ウェスタンデジタル社も14日のJPモルガンのカンファレンスに続いて、6月5日のバンクオブアメリカのカンファレンスに出るようである。既にIRのWebページ上にWebcastingの場所が準備されていた。

http://investor.wdc.com/#2

アナリスト達の評価も変わっていない。

2019年5月20日号

17日、東芝メモリが建設中の北上工場第1製造棟において両社共同で設備投資を実施する正式契約を締結したと発表した。発表文では「データセンタ、スマートフォン、および自動運転向けを中心にさらなるストレージへの需要の拡大が見込まれる3次元フラッシュメモリを生産する。」と謳っている。需要が見えないところで設備投資をする馬鹿はいないことを考えれば、このWDCの発表の意味は大きいとみる。

2019年5月13日号

14日にJPモルガン主催のインベスター・カンファレンスがあるようだ。いつものようにWebcastingされるようなので、フォローしておきたい。

2019年5月6日号

29日に発表された同社の第3四半期の決算内容は、残念ながら芳しいものでは無かった。これが示したものはまだ市場が巡航速度には戻っておらず、更に期待しているうねりはまだ始まっていないということだ。これは他の半導体企業の決算などからも伺える。

決算発表のWebcastingを通じて得られた感触は、同社CEOのSteve Miliigan氏の「フラッシュとハードドライブ製品の両方で需要環境がさらに改善するという私たちの期待は、ほとんど変わらない。製品ポートフォリオの強化、技術の進歩、工場生産水準の適正化、およびコストの削減に順調に取り組んでいる。」とのコメントに集約できる。

データの需要がこの先に爆発的に伸びるという想定は些かも変わっていない。そのひとつの根拠がHDDの大容量化への需要が安定して伸びているということだ。また在庫について、HDDもフラッシュも6月四半期向けて順次減少すると予想している。またMellanoxを買収した判断は非常に正しかったことがこの先に見えて来ると思われる。

市場もその想定は同じと思われ、先週に比べてひとりのアナリストがBUYからHOLDにレーティングを変えたものの、中には逆にターゲットプライスを引き上げたアナリストもいる。

2019年4月29日号

決算発表は4月29日。最近の市場動向からやや落ち着かないけれど、データが爆発的に増えるという事実だけは全く不変なので、心静かに決算発表を待ちたいと思う。

直近に向かってBUYレーティングのアナリストが増えているのはHOLDからの鞍替え。良い傾向とみる。

2019年4月22日号

今この分野、すなわちデータストレージの分野が最も賑わいでいるのかも知れない。次から次へと各社が新製品や新情報を提供している。同社も「AI対応セキュリティやスマートビデオ、最新のエッジデバイス向け高耐久の監視カメラ用途ストレージデバイスを提供」など、新しい情報提供には余念がない。これを受けて、専門メディアが更に突っ込んだ内容の記事を提供したりしている。

株価はエヌビディアが足踏みをしている間も着実に上昇して来たので、MF10Cの第2位となっている。4月29日に決算が発表されるが、WSJの集計が正しいのであれば、下記のQ3の状況ならば上方にブレークする可能性が高いように思われる。

2019年4月15日号

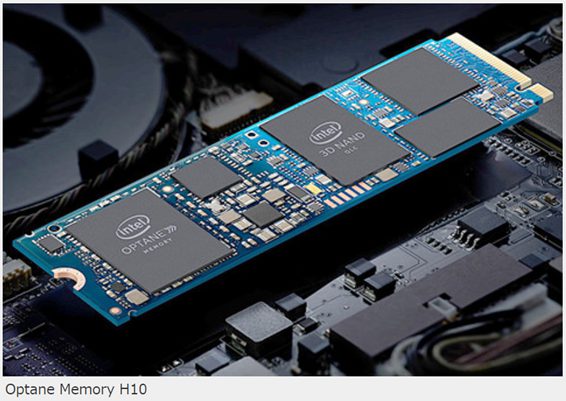

これも非常に気になっている。写真はインテルが10日(米国時間)に発表した「Optane Memory H10」。この写真だけを見ても「なぜWestern Digitalに影響するの?」と思われるかも知れないのは当然の話。

ただインテルは「従来SSDのDRAMキャッシュにあたる部分にOptaneメモリを配置し、同社の「Rapid Storage Technology (Intel RST)」と組み合わせ、利用頻度の高いデータをOptaneメモリ側に展開することで、より高速なアクセスの実現を謳う」と言えば若干その危機感はお分かり頂けるだろうか。

実は、インテルの近時の発表の中で、第2世代XEONプロセッサーというサーバー向けCPUはそれほどMF10Cに乗ってネガティブとは思っていないのだが、このOptaneメモリについてはかなり注目している。逆に言えば、インテルをMF10Cに入れることを考える時が来るのかも知れないということでもある。

2019年4月8日号

「AI・人工知能EXPO」で見かけたハードウェアで、GPUユニット以外と言えば、ストレージ。当然のことながら、外からストレージの中身は確認出来ないため、説明員に問い掛けをした。「どこのSSDを使っているのか?」と。

日本ではお客様が東芝製を好む場合があり、東芝製を使う事も多いという。ただそもそも東芝製とWestern DigitalのSan Diskは同じ工場で作られおり、東芝製にするのは日本のお客様が指名した場合という。それにしても、52TBのSSDブレードを15基セットして1607TBものストレージを抱えさせるAIユニットというのには驚いた。ディープラーニングが必要とするストレージ容量とは、桁外れなようだ。

2019年4月1日号

AKIBA PC Hotlineによると4TBのHDDの値が下がっていることが報道されている。またWDのNVMe SSD「WD Blue SN500」が新発売となり、これも手ごろな価格で買えると伝えられている。年度末決算セールの中でこうした安売りはよくある話。寧ろ普及させるためにはポジティブな話。

主戦場は自作PCではなく、データセンタなのだから。当然メーカー製のPCにも多く採用されることが想像出来る。SSDの世代交代促進に繋がることを期待する。

2019年3月25日号

エヌビディアのプレゼンでもデータセンタが今必要としているのは、超低レイテンシーのコンピューティング処理だと分かった。

だからこそ、先週お伝えしたNVMe製品の需要はますます高まると言える。何故ならシリアルATA(SATA)というCPUとストレージとのネットワーク規格は、主に機械的ディスク、HDD(Hard Disk Drive)用に設計されたものであったため、SATAの物理的な限界、転送速度である6 Gbpsを超えることが出来ない。こられがためにSSDの性能が制限されてしまうからだ。

高速ストレージを作っても、それを接続する規格が対応出来なければ、そこがボトルネックになってしまう。それを解消するのがNVMe製品。

2019年3月18日号

3/14にWD Blue SN500 NVMe SSDを追加し、NVMe製品のパソコンへの普及促進を狙う。消費者が求めるより高速で応答性の高いコンピューターのためパソコン業界では、SATAからNVMeプロトコルへの移行が進んでいる。

コンテンツクリエイターは、4Kや8K映像の編集、コンテンツの作成や配信、社内での膨大なデータの管理など、業務が増大している。これらに対する同社の新しい打ち手であり、大きな負荷のデータファイルを、より高速にストレージできるようになる。

2019年3月11日号

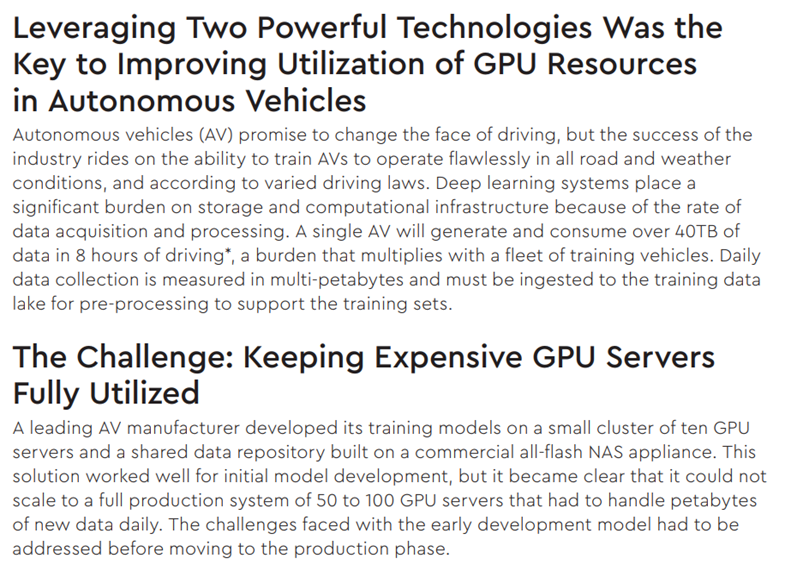

NVDAにも関係ある話だが、下記はWDCのWebの記事で、自動運転がどれだけデータストレージのニーズを高めるかという話。

8時間の自動運転で40TBのデータを産み出して消費するというのだから、さてさて、どれだけのストレージ容量が必要になるのだろうか。またGPUサーバーがどれだけ必要かなどの記述もあって非常に興味深い。

2019年3月4日号

米本社のおいて開催されたStorage Field Dayの【ライブストリーミング】を視聴、HDD、SSD、システムとプラットフォーム製品ポートフォリオを支える技術革新についての説明とNVMeを採用するストレージ革新についてアップデートする。

2019年2月21日

5G時代のスマートフォンユーザーのモバイルエクスペリエンスを向上させる、最新96層3D NANDに基づくiNAND® MC EU511を発表した。

2019年2月15日号

着眼点:

自動運転の車が搭載するストレージ容量は1TBに達するとも言われている。またクラウドコンピューティングのみならず、エッジコンピューティングやIoT全てにおいてストレージのニーズは高い。当社はSan Diskを買収したことで、データストレージ機器の肝であるHDDとFlush Memoryの両方有するストレージのトップ企業だ。