所感/雑感

米国企業に続いて日本企業の7-9月期決算の発表が佳境を迎えつつある。Fund GarageのオフィシャルFacebookページ(https://www.facebook.com/fundgarage/)では毎週のこのレポートより早目にHeads Upした方が良いと思われるようなテーマは、ひとまずそこで簡単にコメントしたりしている。特に決算発表の時期はメディアや業界関係者風の人が誤解を招きかねない記事やコメントを配信したりしているので、それらに対する注意の気づきを持って欲しいと考え、タイムリーに、かつ引用著作権などの問題が少ない記事の転載などが便利なFacebookを利用している。是非一度ご覧頂き「いいね」ボタンを押して置いて欲しい。新記事がアップになり次第、タイムラインに表示される筈だから。

日米各株式市場の先週の終値と週間騰落率

そんな中、先週最も興味深く見守ったのがソフトバンク・グループの決算発表だ。勿論、決算内容自体も重要だが、その発表を受けて株式市場、というよりはメディアがどう反応するかが知りたかった。これは日本の株式市場の成熟度を確認する上で非常に役に立つからだ。

案の定、そこに落胆は隠せなかった。決算内容の方ではない。日本を代表する経済新聞である筈の日本経済新聞でさえ、決算内容の本質を理解せず、夕刊紙や週刊誌などのようなレベルでしか分かっていない記事を書いている。何が問題かと言えば、日本経済新聞レベルのブランドのコメントを批判的に見る投資家は、まずそう多くは居ないだろうという事だ。タブロイド紙のような新聞の記事ならばどうでも良い。だが投資リテラシーはそう高くはない日本の投資家層においては、自ずとコンセンサスになってしまう可能性が非常に高いということだ。

最大のポイントは、「投資会社の決算」という意味が全く分かっていないということ。トヨタやソニーのような普通の事業会社の財務諸表の見方でしか捉えていないということだ。投資会社の営業利益とは何かということだ。投資会社は決してモノを製造して販売している訳でも、何かを仕入れて販売したり、どこかに役務を提供しているわけでは無い。つまり極論を言えば、会計上の営業利益などどうでも良いという事だ。この事は孫会長自身が毎回プレゼンテーションで語っている。

彼らがしていることの基本は、ある一定の投資ポリシーの下、有望と思われるものに安く投資しておいて、その成長を見守るという事だ。当然100発100中という訳には行かないから、駄目だと思ったものは損切りする(会計上の実現損が計上される)し、好調と見做せるものはそのまま抱え続ける。

通常の会計原則では、実現損益は帳簿上で認識される(伝票が起票されるから)が、時価変動は認識されない(伝票は起票されない)。普通の事業会社の場合、資産に計上されているものは、規則的に減価償却して期間費用が計上されるか、或いは著しく時価が低下した場合に減損処理を行うことはあるが、100万円で投資したものが200万円になったとしても、100万円の利益が出たとは会計上は認識しない。

この一般会計原則の下で、投資会社の収益状況が営業利益などに正当に評価されるだろうか?答えは「否」であるのは当然だ。投資会社の価値判断をするのは、投資信託の価値判断と基本的には同じ、つまり基準価額算出と同じ方法をとれば良い。投資信託も投資会社も基本的にすることは同じである。違いがあるとすれば投資会社は借入も行うということぐらいだろう。どちらもファンドマネージャーが目利きをした将来有望と考える企業の株式に投資をし、その値上がりによる価値の増大を収益として狙う。

しかしどんなに優秀なカリスマと呼ばれるようなファンドマネージャーが投資判断をしようとも、100発100中という訳には行かない。最盛期のイチローでさえ打率4割を維持するのが大変だった傍らで、それより打率は高いが全問正解とはならない。だから駄目な失敗投資については早期に損切りを行い実現損を計上して処理してしまう。

一方、狙い通りの投資が出来た場合はどうだろうか?いずれは売却するとしても、順調である間は保有し続けるであろう。当然時価評価は増大し、評価益は拡大する。だが前述したように、この評価益は伝票起票が無いので、会計上の利益としては認識されない。

すると何が起こるか?優秀なファンドマネージャーが投資判断を続けて好成績をあげ続ける限り、実態として資金の時価総額は増大し続けても、会計上の損失はきっと反対に膨らみ続けるだろう。早め早めに損切りをしているからだ。事実、成績の良い投資信託の損益計算書、実現損益だけ見れば大赤字である。たぶん、理解している人は少ないだろう。

ただ投資信託の場合、基準価額算出の為に毎日毎日決算処理を行っている。その際、評価損益の変動もきちんと計理(経理ではない)処理されるので、実現損益も評価損益も分け隔てなく損益処理される。だから、一般会計原則で言えば実現損ばかりが膨らんでいるファンドでも、きちんと基準価額が上昇する。投資信託の基準価額と投資会社の株式価値は基本的に同じと考えるべきだ。

だが、日本経済新聞をはじめ殆どの全てのメディア、また市場関係のコメンテーターがこの差異を語っていない。もしかすると、私が元投資信託のファンドマネージャーも投信会社の社長も経験したから分かるのだろうなどと言うのは大きな誤解だ。これは単純に会計原則に対する理解の問題に他ならない。常識的に考えてみればわかりそうなものなのだが。一番情けないのは、新聞でもテレビでも、メディアでコメントをする殆どの人が平気でソフトバンク・グループのPBRを評価尺度に使う事だ。会計上の規準で算出されたPBRにどんな意味があるのか、分かっているのかと呆れてしまう。

前述したように、孫会長は「会計上の利益ではなく、株主価値、これを唯一最大の物差しとして経営している」ということを、今回の決算説明会でも、わざわざ前回の時のビデオまで再掲して強調していた。恐らく、この意味を正しく理解しているメディアは居ない。アナリストも居ないようだ。そもそも現時点において、同社をカバーするベテランのアナリストは居るのだろうか?だからこれを孫会長がいくら伝えても、株価は上昇しなかった。

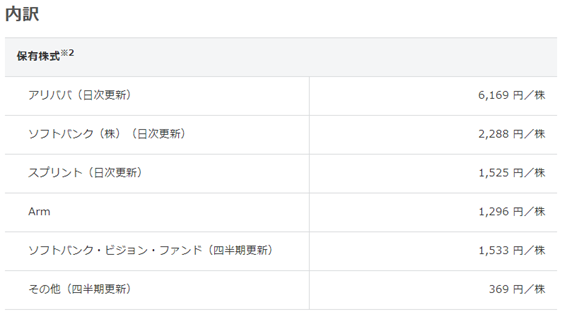

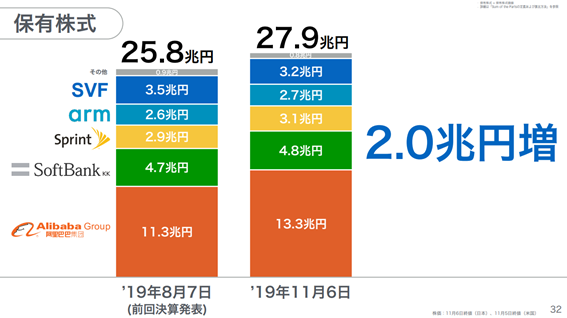

きっとこの先、膨らんでいる時価評価の部分の売却が始まり、評価益が実現利益として計上され、打ち出の小槌のように会計上の利益が出て来る時が来るだろう。その時やっと市場は気がつく筈だ。どこにその打ち出の小槌があるのかを。ソフトバンク・グループの分析を会計上の利益ですることの無意味さに。きっとその頃の決算説明会のプレゼンテーションで孫会長は「私は一貫して株主価値を唯一最大の物差しとして経営して来ました」と、歌舞伎役者の如くに大見得を切るだろう。この四半期もソフトバンク・グループは一兆円以上の時価総額を膨らました。11月8日現在の同社の株価は4,344円だが、「基準価額」は下記の通りだ。これをどう捉えるかは、その投資家の投資スタンスでしかない。

この13,180円の内訳は下記の通り。Weworkや「犬の散歩」の会社の時価はビジョンファンドとその他の中に埋もれている。

注目の右肩上がりのビジネストレンドとトピックス

売上と純利益で過去最高を記録したトヨタ自動車と、8年振りとは言え減収減益となったホンダ。この明暗を分けたのは右肩上がりのビジネス・トレンドとして注目している「自動車のCASE」に対する取り組み方だ。ただこの明暗の違いこそが、この流れが本格的に自動車産業に押し寄せてきて、これから時代が大きく動くことの証左、狼煙のひとつであろうと思われる。

恐らく、何か特別なウルトラCを使わない限り、5年後にホンダは単独の自動車メーカーは無くなるだろう。或いは、自動車部門はどこかに売却して、バイクを中心としたホンダの原点に戻るかも知れない。CASEの流れは加速することはあっても、速度を緩めることは有り得ない。一定の規模以下の自動車メーカーが単独で太刀打ちできる流れではない以上、業界再編は間違いなくこれからホンダ自体に起こると思われる。ケイレツ部品メーカーの統廃合の次元ではない。

トヨタにはこの時代の大きな波を乗り越えるための立派な助さん(デンソー)と格さん(アイシン精機)がいる。他にも優秀な家臣が揃っている。お銀はだれにしようか?

以前関西の某素材メーカーを調査訪問した時聞いた話だが、トヨタの強みをこう説明してくれた。「トヨタさんは確かに下請けには厳しいけれど、ちゃんと答えれば、ちゃんと報いてくれる。だからトヨタさんの号令が掛かれば、素材メーカーから工作機械メーカーまで、みんなで一丸となって問題解決に取り組むんですよ。それがトヨタさんの強みです」と。トヨタ一門の結束は固いのだ。

一部にケイレツ叩きとか、ケイレツ搾取とかいう報道もあるが、グループ意識を捉えたらこれほど強い結びつきの企業グループは無いかも知れない。更に言えば、デンソーなどはトヨタグループ向けの売上比率は実は半分に満たない47.9%だ。それも欧米勢が不振の為に相対的に比率が上昇した19/9月期の結果がそれで、昨年18/9月期で見ると45.5%と更に小さくなる。共に開発し、技術を共有し、そしてグループ外取引も増やせというトヨタ親分の指示のもとにこのグループは力を蓄えてきた。親会社と下請けという単純な垂直方向の上下関係のケイレツでは無い。

逆にホンダはその意味では非常に緩いアライアンスだったのかも知れない。ホンダは独自で燃料電池車もハイブリッド車も開発はした。エンジンに拘り、かつてはF1レースなどでも優勝した技術を持っている。だから自社開発の技術に拘り続け、日産やマツダのように自社開発を諦めはしなかった。マツダはハイブリッドの自社開発は諦めたが、エンジン開発には執拗に拘ってきた。ロータリーエンジンもそうだし、最近発表したディーゼルエンジン向けのサイレントシステムは自社開発した。日産はルノーやPSAグループと共同開発という道も選択した。SUBARUは完全にトヨタの軍門に下った。だがホンダはCASEに関わる研究開発でも自前主義に拘り、しかしながらその企業規模は全自前主義を完遂するには小さすぎた。

要するに、経営陣が時代の流れをきちんと見極め、自社の立ち位置を的確に認識し、選択と集中の適切な経営判断が出来るかどうかということだろう。批判にさらされている文科相ではないが「身の丈を知る」ということは、経営者には極めて重要な価値判断だ。CASEに関しては今までの自動車業界にとっては未知の部分が多い。主要部分は半導体の塊とも言えるからだ。また車の中に、普通のコンピューターが使っているLANと同じプロトコルのEthernetが必然になるなど、既に沢山の先駆者たちが居る世界へも踏み出さないとならない。その強い危機感があるからこそ、トヨタの社長は全社員に危機感を必要なまでに煽り立てる。最高益を計上する段階に合ってもだ。

今年のモーターショーに行ってみた感じた一つは、他の人にはどう映ったか分からないが、ホンダブースの驚くほどの精彩の無さだった。「え?なにこれ?」という感じだった。正直、軽自動車のホンダに戻ったんだなというようなイメージだった。だから決算を聞いても、驚きは何も無かった。

株主となってその企業と一緒に夢を見たいと思う会社10選

*上記表について:日本株、米国株からそれぞれ上限を5銘柄として絞り込み、ひと銘柄当たりの投資余力を10百万円として、株数を計算。売買手数料は証券会社によって違うので考慮していない。ビジネス・トレンドや各企業の状況により適宜入れ替える。ロスカット、益出しルール等の設定はしない。

個別の企業に関わるニュース・コメント

① 住友電工(F)

前回の想定通り、株価は決算発表を受けても大きく売り込まれることなく、寧ろ前週末の水準に対して株価は100円以上上昇した。バリュエーションの安さもあったと思うが、市場は相当に悲観シナリオを織り込もうとしていたようだ。ところが決算内容を見て、想定したほど悪くなかったということで買い戻しが入ったものと思われる。

https://test.fundgarage.com/4384/

② デンソー(G)

住友電工同様、決算発表後の株価は上昇した。減益決算であったにもかかわらずである。株式投資の難しさはこの辺りにあろう。どこまでを市場は想定して織り込んでいるのか、それは常に極めて曖昧で分かり難い。だからこそ、大きなビジネス・トレンドを確認して、それを信じて、多少の上下変動には動じないメンタルのタフネスさが必要なのかも知れない。タフでない場合は、日々の上下変動を見ない、或いは気にしない方が良い。もしそれが出来ければ、今回のデンソーのケースで言えば、決算発表後の4912円で売ってしまい、この週末の5118円は享受出来ていない。

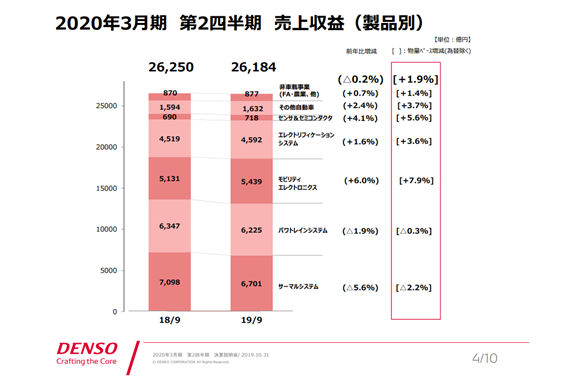

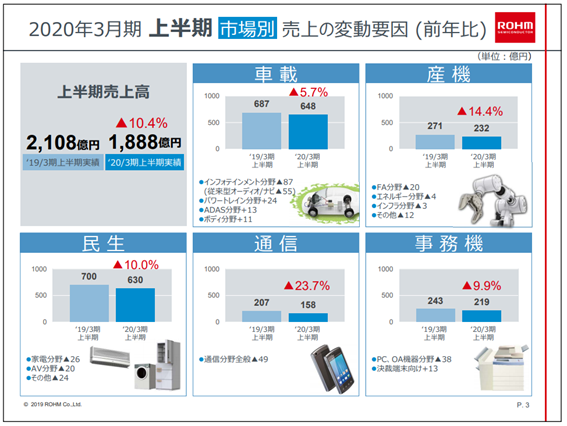

決算発表内容をちゃんとチェックして運用するとよく聞くが、そのチェックの仕方によっては薬にはならず、ただ毒になる場合だってある。下の図は決算説明会資料のものだが、製品別に何が増えて何が減ったのかが良くわかる。前年比増減を示した欄に△マークがついている製品分野が前年比で売上げを減らした部分だ。

今回のケースで言えば、パワトレインシステムとサーマルシステムだ。デンソーのウェブページで調べると下記の通り、正にクルマの販売台数にリニアに連動する部分だ。

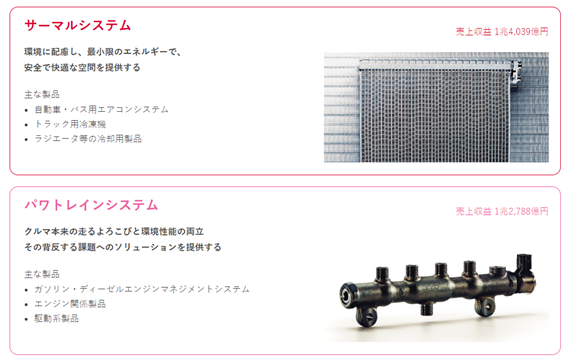

ならば増えた分野はどこかと言えば、それは下記の部分だ。

つまり明らかに自動車のCASEに関わる分野だ。ホンダの決算を引き合いに出すまでも無く、自動車各社が苦労しているのはこの分野であり、デンソーはこの分野を伸ばしていることが伺える。安心して見て答えると言えるのは、こうした確認をしているからだ。

https://test.fundgarage.com/4386/

③ ローム(H)

決算発表後、11月1日に行われた決算説明会で暗雲は晴れたのかも知れない。株価は決算発表後にも下がることなく上昇した。ロームの決算説明会資料

(https://micro.rohm.com/jp/financial/account/201909_hori.pdf?_ga=2.5255219.1032582716.1573287376-720094545.1547953845 )も参考になる点が多いが、上期の売上変動要因を説明したページが大きなヒントとなる。

上段真中の車載の分野であるが、インフォテイメント分野と呼ばれる既存のカーオーディオ分野(台数変動に依存)が凹む一方で、やなりCASEに関わる分野は伸びていることが分かる。その他のページで示される同社の方針も、現在舵を切っている方向性をより確かなものへとしていくことを明らかにしている。

https://test.fundgarage.com/4415/

④ 村田製作所(I)

同社は決算自体が税前利益を5%上方修正しているぐらいなので、先週確認した通り、間違いない方向へ向かっている。株価は決算後の先週も上昇した。

https://test.fundgarage.com/4418/

⑤ ソフトバンクグループ(J)

決算発表が行われた11月6日は16時から決算説明会がライブ中継された。その内容は同社ウェブページで今でも確認出来るが、私は当然ライブで視聴させて貰った。(https://webcast.softbank.jp/ja/detail/video/ref:20191106_01_ja)

全体の解釈については、冒頭「所感/雑感」でお伝えしたので繰り返しは避けるが、プレゼンテーションを見ながら孫会長はさぞや悔しいだろうなというか、もしかすると「この馬鹿な市場関係者め」とでも思っているか、そんな想像をしながら約2時間の内容を見ていた。更にその後のメディアの取扱いを見ながら、私まで腹立たしく、また市場を恨めしく見てしまっていた。

それでも一部に「事業会社として見たら安いとは言えないが、投資会社としてみたら安い」という意見がポツリポツリと出始めたことに、今後の展開を期待したい。

たぶん、状況を一番明確に説明しているがプレゼンテーション資料のこのページだと思う。

この2.0兆円増の部分が正に「実現益化」していない、会計上の利益として認識されていない今期の実績である。そして良く見て欲しいのは、Weworkも犬の散歩も個別に表記するような規模では無いという事だ。メディアがワイドショーの芸能人スキャンダルと同程度の知識レベルでグダグダ騒いでいるものは、同社全体からみたら「個別に表示もされないもの」に過ぎないという事だ。

https://test.fundgarage.com/4420/

⑥ Nvidia(A)

一部の情報によると、7nmで作られるデータセンター向けの製品の立ち上がりが遅れているかも知れないという。長期的な流れに影響は無いが、それを嫌気する投資家もいるかも知れない。いずれにしても15日の決算発表と引き続くカンファレンス・コールで全てが明らかになる。日本時間では11月15日朝7時半からの開始となる。(https://nvidianews.nvidia.com/news/nvidia-sets-conference-call-for-third-quarter-financial-results-6781364)

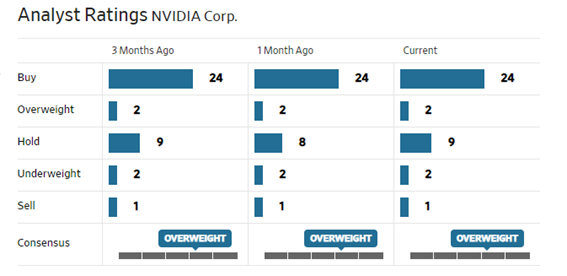

カバーするアナリストが1人増えたようだ。初期レーティングはHoldでスタート。

https://test.fundgarage.com/4422/

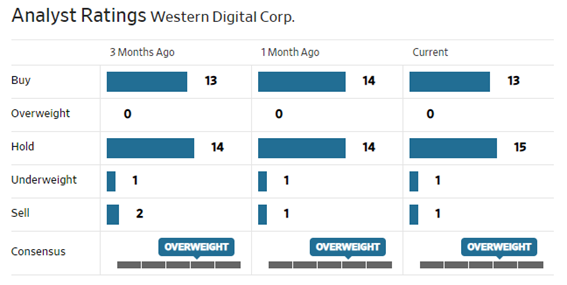

⑦ Western Digital(B)

11月4日から7日まで米国はフロリダ州オーランドで開かれた「Microsoft Ignite 2019」にて、新しいストレージシステムの発表と最高のTCOの価値を提供する、世界最大容量のHDDのライブデモンストレーションを行った。

「Microsoft Ignite 2019」については是非下記のURLを訪ねてみて欲しい。(https://www.microsoft.com/en-us/ignite)

MicrosoftのCEOが熱弁を振う形の動画を観ることが出来、実際にAzureなどのクラウドがどういう発展状況なのかを味わうことが出来る。日本国内では中々観ることが出来なかったこうしたプレゼンテーションが、インターネットのお陰で簡単に自宅で観れることだけでも、時代の大きな変化を実感せずにはいられない。

今週、ひとりがBuyから降りて、Holdに変えたようだ。大勢に影響なし。

https://test.fundgarage.com/4424/

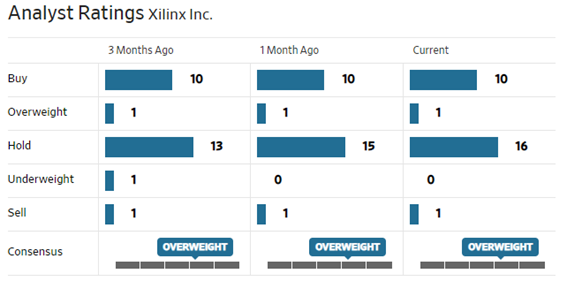

⑧ Xlinx(C)

11月4日、ウィルバー・ロス商務長官がファーウェイとの取引について承認を間も無く出せるだろうと語った。ザイリンクス自体は決算発表の段階で、既にファーウェイ向けの売上見通しを削除しているので、もし本当に実現するならば完全なプラス要因となり得る話だ。

今週はHoldで新規参入したアナリストが1人いるようだ。

https://test.fundgarage.com/4426/

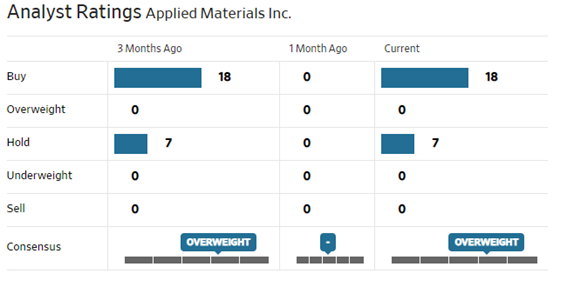

⑨ Applied Materials(D)

11月8日、迅速な顧客対応を目的とした初の施設であるMaterials Engineering Technology Accelerator(META Center)の開設を発表した。ニューヨーク州立工科大学(SUNY Poly)キャンパスにクリーンルームを作り、お客様とパートナーに最先端のプロセスシステムへのアクセスを提供し、ラボからファブまでの時間短縮を目指すというもの。チップ製造が新しい材料、プロセス技術、デバイスのプロトタイピングなどでますます困難となるなか、最先端を行く半導体製造装置メーカーの地位を更に確固たるものとする狙いがあると思われる。半導体製造は限りなく応用物理の世界の最先端になっているのだから。

Buyレーティングをつけたアナリストが1人増えている。

https://test.fundgarage.com/4428/

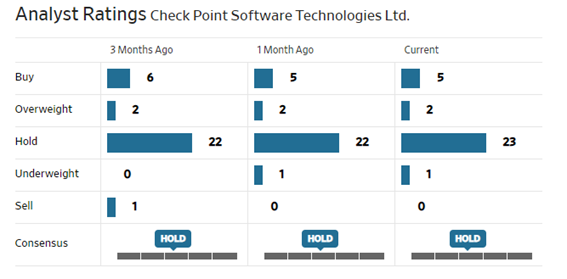

⑩ Check Point Software Technologies Ltd(E)

11月4日、チェックポイントのCloudGuardとMicrosoft Azure Security Centerを統合することが発表された。マイクロソフトとのテクノロジーと製品のコラボレーションをさらに強化します。アマゾンのAWSが現状ではクラウドの業界No.1ではあるが、一方で米国国防総省のクラウド契約はマイクロソフトのAzureとなったことを考えれば、そのセキュリティシステムがチェックポイントのCloudGuardと統合されるというニュースは悪い話では無い。今後に期待出来る。

Holdレーティングでカバーを始めたアナリストが1人加わった。

https://test.fundgarage.com/4430/