所感/雑感

ここ暫く米国の雇用統計が市場予想に合致したという記憶が殆どない。今回も市場予想ほど雇用は減速していないことが示され、S&P500やNASDAQ総合指数は最高値を更新した。併せてFRBの「これ以上の利下げは不要」という見方を裏付けた。「米国景気は・・・」という市場関係者の予想は市場を賑わすが、米国を本拠地とする投資銀行のストラテジストやエコノミストでさえ常に当たらないものが、日本市場の人達が容易に見極めることは難しいのは当然とも言える。何故か?

日米各株式市場の先週の終値と週間騰落率

予てからこの議論は良く繰り返されているように思うが、最大の理由は「米国は広い」ということだろう。ウォール街がある東海岸、シリコンバレーなどがある西海岸、そして五大湖周辺のシカゴや中西部のテキサス州など、実際に足を運んでみれば良く実感することだが、人種も宗教的な背景も違うこともあり、文化も経済状況も大きく違う。それが合衆国という意味の本質であり、やはり違う50の州が集まっているということなのだから。日本の構成とは全く違う。

「米国は基本的には一次産業の農業国」という言い方を聞かれたこともあるかも知れないが、西海岸や東海岸などのコーストサイドだけを見て米国を分かったつもりでいると、この実感はなかなか得られないだろう。米国大統領選挙の結果を多くのメディアが当て切らないのも、主要都市の状況からだけ判断することが多いからだろうと思う。実際、共和党の支持が強いエリアに行くと、殆ど有色人種を見ることが出来ない都市がある。自分が黄色い「Colored People(有色人種)」だということを忘れて「白人ばっかりだなぁ」と思う都市はあるものだ。逆にコーストサイドで所謂「人種のるつぼ」と称されるエリアは民主党が強かったりする。この辺に多くの謎解きのカギはある。

「摩天楼」などと呼ばれる高層ビルが林立する都市は実はまれであり、ロサンゼルスでさえ少しダウンタウンエリアを抜けると、建物は殆ど2階建てに変わる。ニューヨークがマンハッタンの中と外では全然違うのと同じだ。また国内線で米国を上空から見ると、広大な穀倉地帯が拡がったり、夜間飛行時には街の明かりが殆どないところも多い。

私が個人投資家の人達に本当は一番お薦めしたいのは、米国を西海岸から東海岸まで、間にある幾つかの都市を経由しながら一度で良いから自分自身で旅をして、その目と耳でアメリカの広大さを実感してもらう事。でもそれは実際はかなりハードルが高い。だからもし適わぬ状況ならば、次善の策としてお薦めしたいのは、米国のTVドラマをアマゾンのPrimeビデオやネットフリックスなどで観る習慣をつけること。お薦めの番組のひとつは、最新の番組では無いが「ザ・ホワイトハウス(The WEST WING)」。米国の大統領選挙制度や、色んな州の状況などを理解するのにかなり役に立つと思う。

まさかウォール街(実際はもうウォール街も金融街では無いのだが・・・)のオフィスに居座ったままで全米のマクロ経済を分析しているリサーチャーも少ないと思うが、日本から望遠鏡で覗いているだけの予想なら、まず的中することが無いのは米国の多様性を見ていないからだと思う。優秀な(筈)のエコノミストが寄ってたかって自国の雇用統計の動向さえ当て切らないのだから米国マクロの予測は凄く難しい。今回も雇用統計は市場予想を大きく上回り、少なくとも雇用サイドからだけでは「これ以上の利下げは要らないだろう」という結果となっている。

マクロと違ってミクロは語学の壁さえ克服する方法をみつければ、日米共に同様であり、分析の角度はずっと高くなる。足許は日米共に7-9月期決算の発表がたけなわだ。米国企業はそろそろ一段落するところだが、日本はまだ佳境にはいった段階だ。引き続きまだら模様の状況に見える。データセンターの投資が回復し始めたという事が裏付けられたのは朗報だ。一方、5Gは市場の期待よりは足取りはやや鈍く、自動車絡みは世界経済の不透明感が不確定要素で慎重なコメントを誘発しているという感じ。とは言え、流れは変わっていない。

注目の右肩上がりのビジネストレンドとトピックス

「第46回 東京モーターショー2019」は「自動車のCASE」とは何か、各社はどんなことを実現したくて日々開発に取り組んでいるのか、そしてそれらは今現在どの辺りまで来ているのかをテーマパークの出し物のように知るためには非常に有意義なイベントとだったように思う。逆に言えば、更なる先のヒントを何か得たいと思っている私のような輩には「随分変わったなぁ」という異質なものだったと言わざるを得ない。ただ、普通に考えれば、一般の個人投資家が知り得るものという前提で考えれば、これまた是非とも足を運んでほしいイベントだったように思う。当然、それは金融機関の一般の営業マンの知識レベルとしても同じことが言えるはず。ビジネスショウなどの展示を見ることによって、初めてFund Garageで読んでいる話はこういう事だったのだと気付いて頂けるかも知れない。

と、お伝えしなければならないのは、前週に続いて後半戦で再度青海会場を中心に足を運んだのだが、他のビジネスショウのように「これは凄い」と新発見なものを(投資家の目線で)見つけることが出来なかったからだ。

その楽しい東京モーターショーが開催されている傍らで、首都圏から東北方面に掛けて、不謹慎と叱責されるかも知れないが自動車の販売現場では「特需」が発生している。河川が氾濫したことによって、数10万台のクルマが浸水・水没してしまったようだ。某大手自動車メーカーの信頼出来るソースの情報なのでいい加減なネタではない。

昨今のクルマは当然電装化が進んでいるので、車内まで浸水するような状況になると、多くの場合、電気系統が駄目になる。水で洗い流して乾かせば元に戻るという代物ではない。結果、上記の浸水・水没車両の大半が保険処理上の全損扱いとなる。

結果として、概ね半分は直ぐにでもクルマが必要なので中古車を購入し、残る半分は新車への代替えとなる。車両保険に加入していれば全損扱いで全額支払われるからだ。その為、足許の中古車相場は玉不足から値段が切り上がっており、100万円未満程度の金額の中古車の買い取り値段は10万円から20万円ぐらい跳ね上がっているとのこと。同じ状況は311東日本大震災の直後にも起きたが、今回は津波で新車の車両基地も同時に被害を受けた形とは異なるので、業界としては不謹慎ながら「特需」だそうだ。

一方、自動車関連産業の地殻が動いているという別の角度からのニュースがふたつあった。

- 日立製作所と本田技研工業が、系列の自動車部品メーカーである「日立オートモティブシステムズ」、「ケーヒン」、「ショーワ」及び「日信工業」の4社を経営統合することで基本契約を締結。

- アイシン精機とアイシン・エィ・ダブリュが経営統合することで基本合意

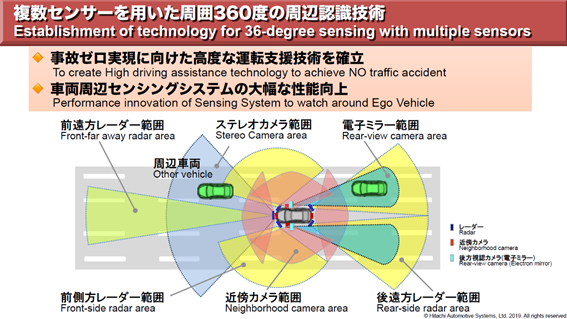

後者についてはあまり驚きが無い(それでもビックリしたのは事実)のだが、前者については驚きもあり、また多くのインプリケーションがある。下の図は、東京モーターショーで日立オートモティブシステムズが掲示していたクルマの360度センサーの概要説明だが、こうした製品を作っている大手サプライヤーが同社である。だが、日立製作所100%出資の株式会社であるため投資先とはならなかった。強いて言えば、日立製作所(6501)への投資が代替的にこの企業のエクスポージャーを取る形になるのだが、その時は一緒に日立製作所の他の事業部門まで投資をすることになる。日立製作所の原子力部門や家電部門に投資をしたいとは普通は思わないだろう。今回の経営統合後の姿が上場企業なのか、非上場企業となってしまうのかは未定だが、もし単独上場となれば面白い投資先となり得るだろう。非常に楽しみだ。

後者については、アイシンAWはもともとアイシン精機が米国ボルグワーナー(BWA)とオートマチックトランスミッションの為の合弁会社として設立したアイシン・ワーナー社が始めであり、現状でも株式の58%超をアイシン精機、トヨタ自動車が42%弱を保有する連結子会社だから、それを再度合併すること自体は自然体の出来事だと言える。ただ明らかなのは、これまでは別々の企業体として存在した方がメリットがあった両社が、自動車のCASEの流れの中で、ひとつに纏まった方がシナジーが活かせると判断したことがポイントだ。

今後、完成車メーカーよりも、Tier1サプライヤーと呼ばれる同社のような自動車部品メーカーが大きな力を付けてくることだけは間違いない。

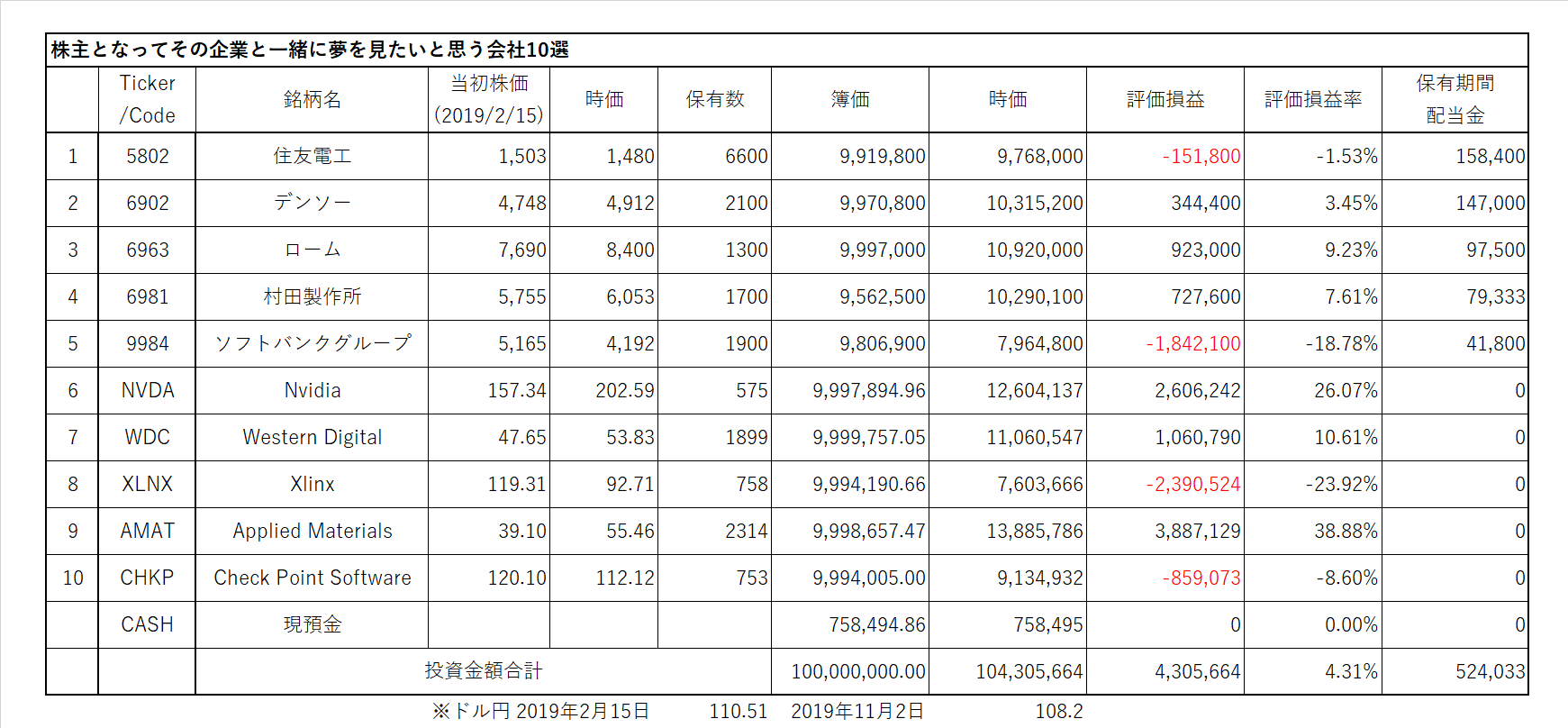

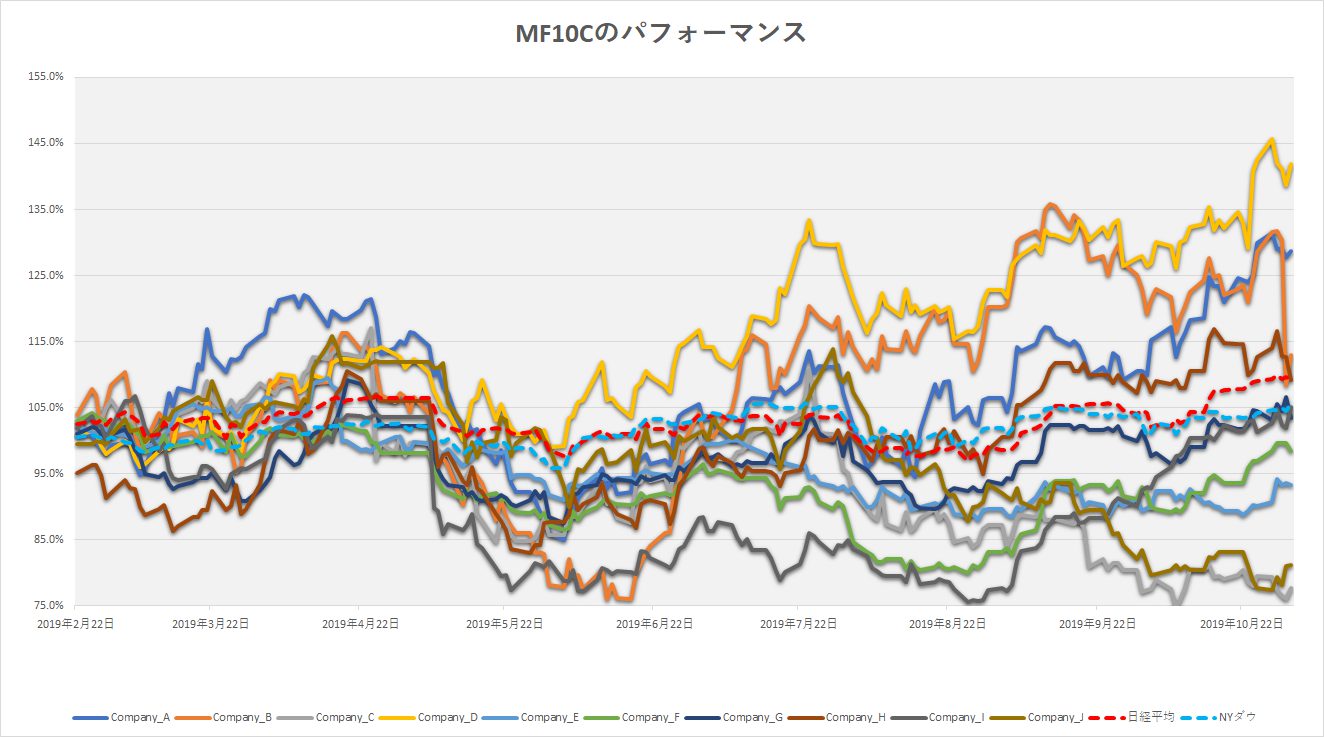

株主となってその企業と一緒に夢を見たいと思う会社10選

*上記表について:日本株、米国株からそれぞれ上限を5銘柄として絞り込み、ひと銘柄当たりの投資余力を10百万円として、株数を計算。売買手数料は証券会社によって違うので考慮していない。ビジネス・トレンドや各企業の状況により適宜入れ替える。ロスカット、益出しルール等の設定はしない。

個別の企業に関わるニュース・コメント

① 住友電工(F)

11月1日PM15:00に発表された決算内容は厳しいものとなった。週末の株価はこれを織り込んでいない。決算説明会はまだ行われていないので、決算短信からの情報を分析する。

事業環境のマイナス要因は、①中国や欧州において自動車生産が減少したほか、②スマートフォンの販売低迷や③光ファイバ・ケーブルの価格低下、また④円高と銅価格下落とのこと。

自動車関連事業について、ワイヤーハーネスや自動車電装部品で積極的に拡販を進め、売上高は845,200百万円と20,579百万円(2.5%)の増収となっているが、営業利益は価格低下や将来に向けた研究開発費と減価償却費の増加に加えて、一部製品の生産立上げ時のコスト増加や円高の影響などもあり、23,207百万円と10,846百万円の減益となった。

情報通信関連事業について、光・電子デバイスなどで拡販を進め、売上高は98,334百万円と1,760百万円(1.8%)の増収となったが、営業利益は生産性改善によるコスト低減を推進したものの光ファイバ・ケーブルの価格低下により6,278百万円と135百万円の減益となった。

と言ったところが大きな要因だが、両事業分野ともに増収ながら減益となっている。自動車分野に関して減益の要因は下線部のようなものであり、通常はこうした要因ならば前向きに捉えることが出来る。ただ、光ファイバーの価格下落という点については、如何に付加価値のあるものへ新展開出来るかがカギとなる。

これらについて、自動車分野では「ワイヤーハーネスをコアとするメガサプライヤーを目指し、高電圧ハーネスや電池周辺部品といった電動車両向け各種製品、自動車の電子制御に対応した電装部品、高速通信用コネクタなどのいわゆるCASE関連の新製品創出、軽量化のニーズに対応したハーネスのアルミ化を加速するとともに、海外系顧客の一層のシェア拡大に取り組んでまいります。」と会社側は考えており、これは的を射ていると評価出来る。

情報通信関連事業についても「通信データ量の増大や第5世代移動通信システム(5G)の市場立ち上がりに伴う光・電子デバイスや光ファイバ・ケーブルの需要に確実に対応するとともに、海底ケーブル用極低損失光ファイバー、超多心光ケーブルや光配線製品のデータセンター関連製品、4K放送対応映像配信機器などの市場ニーズに応じた高機能製品の開発・拡販に取り組んでまいります。また、価格競争が激化した光ファイバ・ケーブルについては、一層のコスト低減を進めてまいります。」とあり、ビジネス分野が全体に跳ねる前に一旦しゃがんだ状態と考えることが出来る。

何より、現状の数値で計測しても、PER13.42倍、PBR0.74倍というのは割安な水準である。

https://test.fundgarage.com/4384/

② デンソー(G)

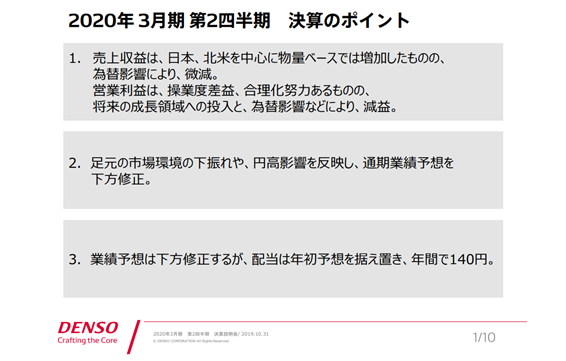

決算発表は10月31日。結果は微減収減益、通期も下方修正となった。ただ週末の株価は内容を既に織り込んでいる。決算説明会資料を抜粋すると決算のポイントは下記のようになる。

通期の営業利益見通しの修正要因が分かり易く説明されたページが下記になる。

営業利益を600億円下方修正したが、その最大要因は為替の円高である。前提条件を期初1ドル110円、1ユーロ125円としていたところを、下期は1ドル105円、1ユーロを115円と変えたことで430億円のマイナス要因となっている。勿論、表の中ほどにある「操業度差益」というのが中国の景気悪化などによる台数減少の影響なので、問題がないわけでは無いが、為替は企業努力の範疇を超える。更に言えば、足許のドル円は108円台、ユーロ円は120円台ということを考えると、かなりコンサーバティブな見通しだと思われる。

今月の米国雇用統計を見て、FRBの追加利下げ余地については少ないことは冒頭お伝えした通りであり、為替市場の雑話のように1ドル100円を超える円高などと言うのは、おいそれとは考え難い。

そしてそもそもの会社の立ち位置を考えれば、現状のバリュエーション(PER14.81倍、PBR1.06倍)というのはバリュー株のそれである。デンソーは本来グロース株であっても良いビジネス内容だと私は考えている。

https://test.fundgarage.com/4386/

③ ローム(H)

10月31日が決算発表なので、週末の株価は内容を反映している。決算内容は決して褒められた内容ではなかった。予想していた内容よりもやや悪い感じだ。決算短信にある通り「中国やヨーロッパ、インドでの自動車販売台数が大きく悪化したこと、産業機器関連では中国向け工作機械受注が落ち込んだこと、スマートフォン市場で需要が低迷したこと」などがマイナス要因として挙げられている。ただどれひとつ目新しい悪材料ではない。

一方でセグメント別に見ると所謂「自動車のCASE」に関わる分野は売上を伸ばしている。ただカーオーディオはマイナスだったというのが、如何に時代が変わろうとしているかを如実に反映している。トヨタが年明けにマイナーチェンジする一番の売れ筋モデルでもアルファードは、ついにカーナビ類がオプションになり、スマホとのインターフェースに変わるようだ。既にカローラなどはそうなっている。Fordのエクスプローラーなど米国でもこの流れであり、CASE関連は伸びるが既存のシステムは停滞するということだろう。

ロームは現在大きく舵を切って注力分野を自動車のCASEに関わるものに変えている最中だ。中心となるコア技術はアナログである。SiCパワー半導体などもある。実は今回の下方修正を受けてPERは28.32倍から39.9倍にまで跳ね上がった。だが舵を切る前、すなわちまだスマホが世間でも注目を集めていた頃、同社のPERはやはり同じく30倍代後半にあった。

決算説明会は未だ開催されていないので、今後内容はフォローするが、慌てて売る必要は無い。

https://test.fundgarage.com/4415/

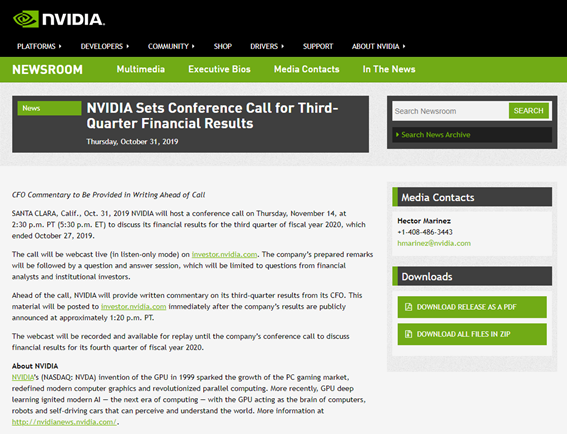

④ 村田製作所(I)

決算発表は10月31日大引け後なので、週末の株価は決算を既に織り込んでいる。売上高は終わった上半期も、修正発表をした通期見通しも共に未達もしくは下方修正。但し、利益は実績及び見通し共に上方修正となっている。

売上減少の背景はやはりロームなどと同じように自動車向けや5G基地局向けでコンデンサは堅調に推移したものの、スマホ向けが足を引っ張った形のようだ。ただそれでも増益となっているのは、利益率が高い自動車向けや5G基地局向け商品が売れているということだ。村田恒夫会長兼社長が決算会見で「(次世代通信規格)『5G』の基地局向け部品は想定を上回る引き合いがきている」と説明している。

またハイエンドスマートフォン向け、つまり5G対応などの部品が伸びていることが収益を嵩上げしている。内容を見て心配するものは何も無い。下に、まず用途別の実績と売上予想を決算発表会資料より抜粋した。為替の前提はドル、ユーロ共に実勢レベルなのでバッファーにはならない。

https://test.fundgarage.com/4418/

⑤ ソフトバンクグループ(J)

11月6日の決算発表を前に、ソフトバンク・グループが筆頭株主となっている中国電子商取引大手アリババ・グループ・ホールディング(BABA.N)が第2・四半期決算は予想を上回る40%の増収となったことを発表した。中核のeコマース事業とクラウド・コンピューティング事業の堅調な売り上げの伸びが寄与したという。また普通株主帰属の純利益は、金融アント・フィナンシャルへの出資に絡む一時的利益が含まれるため725億4000万元と、前年同期の200億3000万元の約3.5倍と膨らむようだ。これを受けて、ソフトバンク・グループも2,770億円の利益を計上する。市場はこの数値はまだ織り込んでいない。

ソフトバンク・グループの19年3月期の純利益は1兆4546億円。

決算発表は11月6日 この後開催される決算説明会は要注目。

https://test.fundgarage.com/4420/

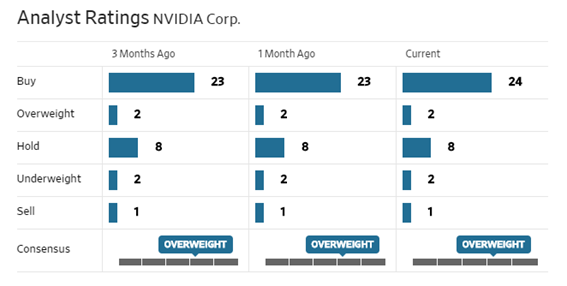

⑥ Nvidia(A)

決算発表に伴う同日のカンファレンス・コールのスケジュールが公表された。日本時間では11月15日朝7時半からの開始となる。楽しみだ。

(https://nvidianews.nvidia.com/news/nvidia-sets-conference-call-for-third-quarter-financial-results-6781364)

今週もアナリストのレーティングに変化はない。

https://test.fundgarage.com/4422/

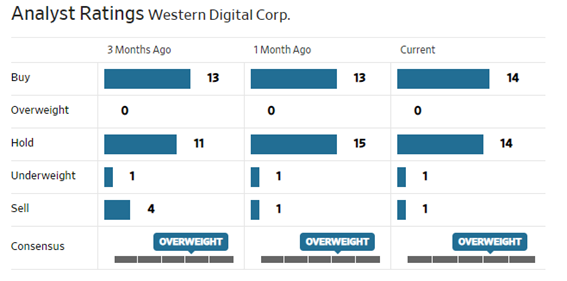

⑦ Western Digital(B)

10月30日に発表された7-9月期決算の内容は全然問題は無かった。しかし10-12月期の見通しが売上は市場予想を若干下回る水準にもかかわらず、EPS予想が市場予想の75セントに対して45-65セントと大きく下回ったこと、更に、当日発表されたミリガンCEOの退任(来年9月までは引継ぎ期間とする)発表を受けて、株価は翌日大きく急落した。週末には再び5%近い上昇を演じてはいるが、米国企業にとってCEOが如何に重要な存在であるかをあらためて思い知らされた動きでもあった。

当面、株価は多少変動し易くなるかもしれない。まだアナリストも対応できていないのか、今のところアナリストのレーティングに変化はない。

https://test.fundgarage.com/4424/

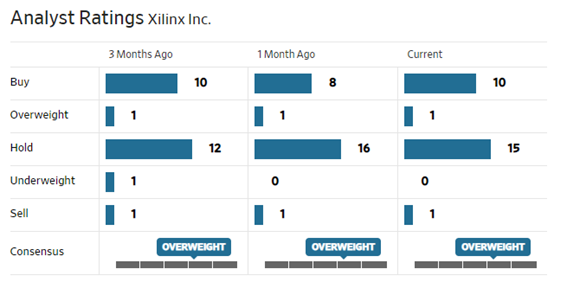

⑧ Xlinx(C)

31日、韓国最大の携帯電話会社SK TelecomがAIベースのリアルタイムの物理的侵入および盗難検出サービスを強化するDatacenter AcceleratorカードとしてXilinx Alveoを採用したことを発表した。こうした動きが徐々に積み重なっていくと、Huaweiの話に注目していた市場の悲観的な目線も変わって来るのではないかと期待する。

今週はアナリストレーティングに変化なし。

https://test.fundgarage.com/4426/

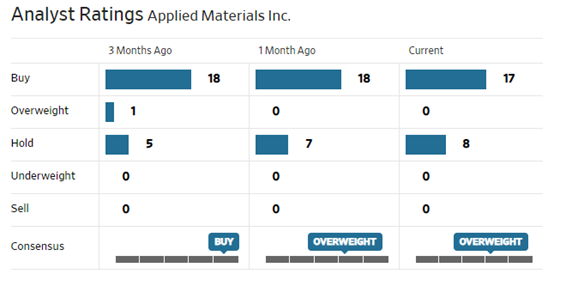

⑨ Applied Materials(D)

四半期決算発表のカンファレンス・コールの日程が発表された。

https://ir.appliedmaterials.com/

同業のテラダインや東京エレクトロンの決算を見る限り、アプライドマテリアルズの決算が悪いわけはないだろうと予想する。

今週はアナリストのレーティングに変化はない。

https://test.fundgarage.com/4428/

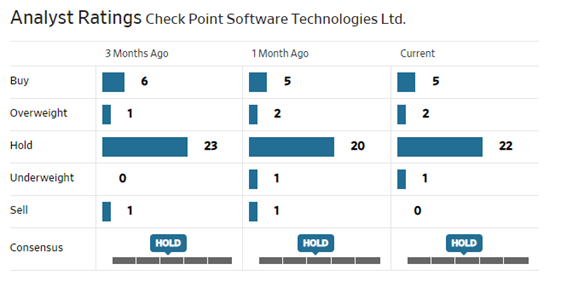

⑩ Check Point Software Technologies Ltd(E)

10月28日に発表された決算内容は売上も収益も市場予想を上回り、ガイダンスも市場予想を上回った。これを受けてCITIのアナリストは「largely uninspiring(そう大したことない)」とコメントしているが、下のアナリストのレーティングを見る限り、SELLが今週いなくなり、BUYが一人増えている。サイバーセキュリティ対策のニーズは決してなくならない。

https://test.fundgarage.com/4430/