所感/雑感

米国の雇用統計を市場予想はまたしても外した。恐らく水曜日に発表されたADP雇用統計と言われるデータが攪乱要因であったとみるが、そもそもADPのデータは米国の正規雇用統計発表前に「ご参考」程度に横目で見るべきものだという大前提が忘れられている。最近、市場のマクロ統計取扱いは専門家の様で素人のような時が多い気がしてならない。

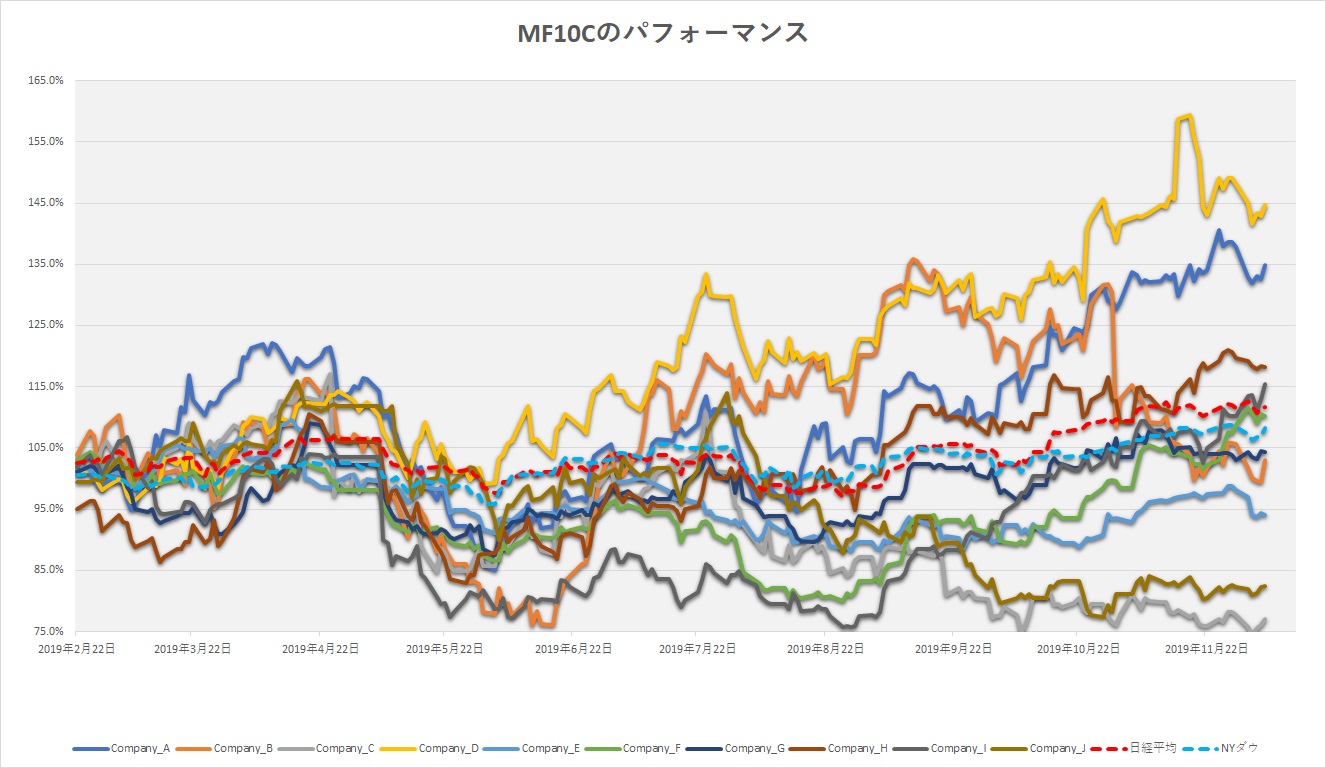

日米各株式市場の先週の終値と週間騰落率

これは以前からお伝えしていることだが、株価は景気の先行指標であり、多くのマクロ統計は過去の値が発表されるという事実を考えただけで、そもそもマクロ統計の発表で株価動向を考えようとする方がどうかしていると私は考える。

確かにマクロの経済統計などを裏付けとしてストーリー・テリングをした方が「賢そう」に聞こえるとは思うが、30銘柄の企業業績によって動く個別株価の集合体がNYダウであり、225銘柄の集合体が日経平均株価である。算出方法はより全体を包含するようになっても、S&P500種も、TOPIXも、全ての株価指数の元は個別企業の業績予想で変動する個別銘柄の株価変動である。

そう考えると米国株で言えば、たとえばGAFAの個々の株価に雇用統計やISM製造業景況感指数の月々の変化がどれほど影響を与えるだろうか?そもそも、それらが日本企業の収益変動にどの程度影響するだろうか?「最近はNYの五番街にも店舗を持つユニクロだから、米国の雇用状況は個人消費に影響する」ときっと反論されるかも知れない。だが、その雇用の話だ。

話は戻ってADP雇用統計のADPとは何か?

そもそもADPとは公的機関ではなく民間企業である。ADPが何の略かと言えば、Automatic Data Processing Incという人事管理ソフトウェアのサービスプロバイダーの社名で、具体的には給与計算システムを提供している会社である。

確かに2000年代になる前から、全米で給与計算サービスを提供しているこの会社が集計しているデータが月初水曜日に発表されるので、その二日後の金曜日に発表される雇用統計の予備情報的に参考視されることはあったが、今ほど重くは無かった。何故なら、いち民間企業の、それも全米全雇用者を掌握しているわけでも無い企業の一つのデータに過ぎないことを誰もが知っていたからだ。だからこのADPのデータで尤もらしく語る人を見るといつも思ってしまう。「ADPの意味、知ってんのかなぁ?」と。

米中貿易摩擦の行くへは15日にならないと分からないというのが本当のところだ。今週はその最後の神経消耗戦となるかも知れない。中国政府は、今月15日にアメリカが計画している追加の関税措置の発動を回避するため、歩み寄りの姿勢をみせるねらいもあり、アメリカとの貿易で関税を上乗せしていた対象の品目から大豆や豚肉などを除外する手続きを進めていることを明らかにした。

だが香港問題やウイグル族の人権問題など、中国側が嫌がることを米国が小出しに小突いて習近平国家主席の神経を逆撫でている。また隣の「小さなロケットマン」が何をしでかすのかも分からない。VIX指数(週末現在13.65)も東京市場もボラティリティ(HV9.9)も共に低下している。何かが起こってもおかしくない状況だ。

そしてもうひとつ。今週を過ぎると、外国人の多くがクリスマス休暇に入ることも忘れてはならない。

注目の右肩上がりのビジネス・トレンドとトピックス

「水晶振動子」という電子部品をご存知だろうか?

実は11月27日に行われた決算説明会の内容を受けて、僅か4営業日で1021円から1649円まで爆謄した「水晶振動子」のメーカーがある。それが水晶振動子で国内第6位の「大真空(6962)」だ。噂によれば、決算説明会での会社側コメントが非常にポジティブで、これからの5Gの流れで大きく伸長すると期待されているらしい。2日には三菱UFJモルガン・スタンレー証券が投資判断を「ニュートラル」から「オーバーウエート」に格上げし、目標株価も1050円から1700円に引き上げたとあるが、正直なところ5G関連の銘柄としては私のスコープには入っていなかった。

とは言え、4営業日で6割上昇、それも5G絡みと言われれば、調べてみないわけにはいかない。同社自体は知らない会社でも無いし、ましてや「水晶振動子」については当然スコープには入っている。ただ単に現時点ではまだまだ周辺部品過ぎるという認識でいるので、あらためて調べてみることにした。

まず、下記の表が「水晶振動子」を取り巻く国内ベスト10だ。世界市場全体では日本企業が約半分のシェアを握っている。当然、京セラ、セイコーエプソン、村田製作所と言ったお馴染みの電子部品メーカーも並ぶが、日本電波工業がシェアトップでNo.1企業である。日本電波工業は自社で人口水晶の育成から行う一貫メーカーである。

大真空(6962)は業界第6位の会社である。

一方で、私も歩き回った東京ビッグサイトで開催された第2回5G/IoT通信展(2019年7月17日から7月19日)には大真空も力を入れて、下の写真のようなブースを出して5G/IOT関連であることをアピールしている。

では、まず水晶振動子とは何かについて、村田製作所のWebページよりその説明を引用することから始める。

「水晶振動子は、水晶の持つ圧電現象を利用し、その機械的共振から一定の周波数を生み出す素子です。ICやLSIにはクロック基準信号が不可欠であり、水晶振動子はクロック生成において高い周波数安定性と無調整化、小型化を実現した部品です。現在、衛星通信や移動体通信機器から自動車、テレビ、パソコン、さらにはDVD機器など情報家電分野まで幅広い用途に応用されています。」(出所:村田製作所Web)

昔の時計は時間がとても不正確だったが、水晶振動子を利用した「クウォーツ時計」というものが一般的になり、待ち合わせに遅れる言い訳に使えなくなったのも、この水晶振動子のお陰である。一定の振動を得ることで、時を測り、タイミングを与えるのが水晶振動子だ。

目立ちはしないが、これが無いと殆どすべての電子機器が作動しない。今時の電子機器にはありとあらゆるものに付帯しているので、ほぼ全ての機械が動かなくなるとも言える。ただその存在は地味だ。何故なら、そんなに沢山必要な電子部品ではないからだ。CPUやGPUなどのように、技術的な特殊優位性が求められるものでもない。

更に言えば、MEMS(メムス、Micro Electro Mechanical Systems)の技術進歩により、5Gに使われる基地局など、過酷な設置環境で使われる用途では、従来の水晶振動子の役割をMEMSセンサーが置き換えようとし始めている。値段との競争にもなり得るが、5G登場が素直にフォローの風になるかと言えば、やや疑問が残る。

だが三菱UFJモルガン・スタンレー証券のアナリストは小型水晶デバイスの拡販に伴う成長期待から、今期営業利益予想4億円(会社側予想は10億円)に対して、来期は14億円、再来期は22億円を予想しているという。

大真空が11月27日に行った決算説明会の資料を紐解くと「Arkh.3G」という同社の水晶振動子製品が5G関連のみならず、FinTech対応機器、医療機器市場での拡⼤、光通信対応などで伸びると期待しているようだ。事実、第2回5G/IoT通信展でも下記のように大アピールをしていし、説明会でも「Arkh.3Gシリーズが2019年度グッドデザイン賞を受賞」とかなり押していることが伺える。

問題は財務内容、充分な確認が必要。

決算説明会の資料は縦から読んでも、横から読んでも、三菱UFJモルガン・スタンレー証券のアナリスト予想である今期営業利益予想4億円に対して、来期は14億円、再来期は22億円という読みが可能なヒントは与えてくれない。

そこで、「大島式My四季報」のエクセルシートを利用して、過去5期分と今期発表されている2四半期分の決算書をばらしてみた。そして正直驚いた。会社側の今期20年3月期の営業利益の予想は10億円。期初発表時より2度のチャンスで見通しを変更していないが、終わった2四半期分、つまり上半期実績で言うと営業利益は△2.6億円。ならば会社側予想を達成するには下期に12.6億円とかなり同社としては大きな営業利益を叩き出さないとならないことがわかる。だが、過去5期分の中で、最大営業利益は17年3月期の約14億円であり、この期は中間期で既に営業利益5億円を達成している。

ただ17年3月期は減収増益で売上げは△3.8%の減少ながら営業利益は+101.3%と倍増して約14億円を叩き出している。高付加価値品が伸びたというプロダクト・ミックスの改善を理由として、18年3月期予想については増収増益で営業利益は同様の約14.4億円と予想も発表している。だが残念ながら18年3月期の着地は営業利益3億円と11億円以上もショートしている。

実は15年3月期には営業利益が約△23億円を記録している。つまり過去5期分の決算書をバラしてみて言えることは

1. 連結売上自体は概ね約300億円超の水準で安定している

2. 一方、営業利益の変動が殆どコントロール出来ていない。19年3月期は僅か47百万円。

3. 収益予想がかなり不正確で、会社側予想は信頼がおけない。今期営業利益10億円の予想を達成出来る可能性を裏付けるものは何も無い。上半期のトレンドから見れば、営業利益ベースの赤字化も視野に入る。

ならば何が取り得となるのかを再度検討してみると、実はこの会社のPBRは極めて低い。株価が6割近く上昇したにも関わらず、週末現在のPBRは0.52倍である。実は同社の一株当たり純資産は19年3月期末現在でなんと3,157.37円もある。ただこれは17年3月期に5株を1株とする株式併合を行った結果で大きくなった。

つまり決算説明会の前まではPBRは0.3倍強で取引されていた訳である。どちらかと言うと、相当にネガティブな見方を市場からされている中で、決算説明会がポジティブに聞こえ、アナリストの格上げなどもあって、一株当たりの純資産の半分程度までなら株価は戻しても罰は当たらないという考え方をしたのかも知れない。放置プレイにされていた銘柄に多少視線が戻ったというところだろう。それ以上に投資アイデアはこの銘柄では想像できない。

結論、私ならば手は出さない。

まずこれほど財務内容のボラティリティが高い会社を適切に分析し今後の成長シナリオを描くのは至難の業だからだ。また株式併合をしてみたり、今現在で今期期初予想の営業利益10億円の予想を上半期が赤字にもかかわらず維持していたりする点。それについてヒントとなるような情報は何も開示していない(会社が把握出来ていない可能性もある)。決算説明会ではどんな内容を語ったにせよ、もしそれが非常に株価に影響を与えるような内容であったのならば、きちんと一般にも開示すべきだ。下手をすれば、フェアディスクロージャーの精神に触れて開示義務違反などのペナルティが課されるかも知れない。よって株主として所有したい企業とは思えないということだ。

もうひとつ付け加えると、水晶振動子の技術的な優位性は、5G以降の世界でどれだけ維持出来るかは極めて未知数だという技術的なトレンドの問題がある。MEMS優位となれば、更なるプロダクト・ミックスの悪化も考えられるかもしれない。いずれにしても、君子危うきに近寄らずという気持ちだ。

それにしてもどうしてアナリストはあのような予想を立てたのか?私には正直分からない。

株主となってその企業と一緒に夢を見たいと思う会社10選

*上記表について:日本株、米国株からそれぞれ上限を5銘柄として絞り込み、ひと銘柄当たりの投資余力を10百万円として、株数を計算。売買手数料は証券会社によって違うので考慮していない。ビジネス・トレンドや各企業の状況により適宜入れ替える。ロスカット、益出しルール等の設定はしない。

個別の企業に関わるニュース・コメント

① 住友電工

同社の主力製品は自動車のワイヤーハーネス。だが自動車好きでないと「ワイヤーハーネス」と言われても分かり難いかも知れない。下の写真は同社Webサイトにある写真だ。

ADAS(先進運転支援システム:Advanced driver-assistance systems)と呼ばれる自動車の最新安全装置の中で、身近なものと言えば、ミリ波レーダー・クルーズコントロールかも知れない。一定速度での巡航走行を指示すれば、クルマが前方の障害物や車両との位置関係を測定しながら速度を自動的にコントロールし、ゆっくりとした減速で車間を調整したり、事故回避の為に急制動を掛けたりする装置である。障害がなくなれば、設定速度まで自動的に車速を回復させる。

さて、この何気ないクルマの一連のスムーズな動きを司るには、クルマに何種類の電子デバイスが必要だろうか想像してみて頂きたい。

前方の目となる機器が必要であり、それに併せてアクセルを開いたり、ブレーキを作動させたり、或いは原則中であることを後方に知らせるためにブレーキランプを点灯させたりする必要がある。これをドライバーの指示を受けることなく、クルマが自ら考えて行う。

となると、これらを行う各機器を繋いでおかないとならない。電気を供給する必要もあれば、指示命令のコマンドを流すネットワークも必要だ。当然、センターにあるクルマの頭脳役との接続も必要だ。

クルマの中の環境は電子機器に取って最良の場所とは言えない。暑いし、寒いし、埃は多いし、振動も強い。そうした環境の中で、ワイヤーハーネスは車両組み立て時には使い易く、廃車になるまで断線したり、コネクターが壊れたりしてはならない。丈夫であることは重要だが、同時に燃費をよくするため車両重量を軽くするためにも軽くなくてはならない。

写真で見ると電線に黒いビニールテープを巻きつけたものようにしか見えないかも知れないが、実は多くノウハウが含まれている。CASEが進めば進むほど、より複雑なものとなっていく。

https://test.fundgarage.com/4384/

② デンソー

よくぞこれだけ頻繁に展示会に出展するものだと思ってしまう程、デンソーのこうした活動は活発だ。12月18日より開催される「2019年国際ロボット展」にも出展し、自動化ソリューション、工程合理化ソリューション、IoTソリューションそして工場セキュリティソリューションなどの展示を行う。

QRコードも同様であるが、自社の生産現場から上がる日常的な「カイゼン」に関わる積み重ねが、大きな流れに繋がって行っている。単なる自動車部品のTier1サプライヤーではないということの証左だ。

https://test.fundgarage.com/4386/

③ ローム

同社のコアコンピタンスであるアナログ技術。でもそれが何かを説明するのは容易ではないところが多い。同社のWebサイトの中に、以下のようなコンテンツ集がある。是非一度クリックして覗いてみて欲しい。きっとロームの本当の実力を再確認される筈だ。

https://www.rohm.co.jp/analogpower

https://test.fundgarage.com/4415/

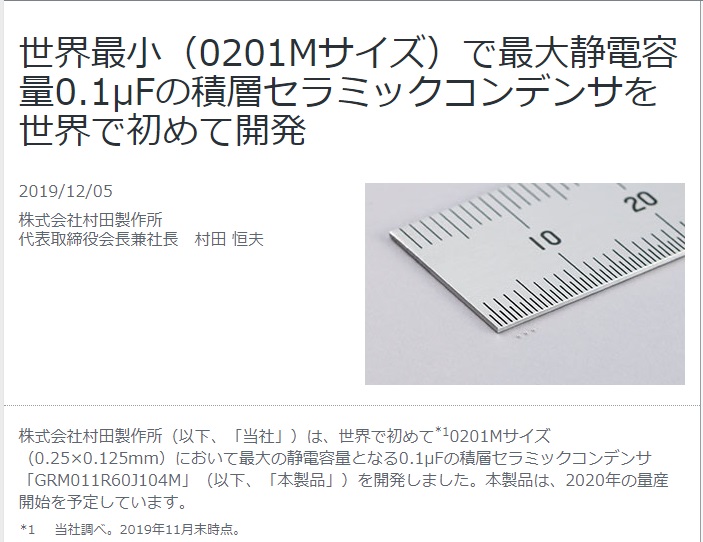

④ 村田製作所

またやってくれた、という感じ。やっぱりMLCC(積層セラミックコンデンサ)は村田製作所の独壇場。見て欲しいのは、定規の前に並ぶ三つの点。もう胡麻粒ほどの大きさも無い。

5Gに対応したスマートフォンの普及やウェアラブル端末などの多機能化・小型化にともない、電子回路についてもさらなる小型化・高密度化が求められる。その中でも積層セラミックコンデンサは、電子機器に欠かせない部品であり、スマートフォンやウェアラブル端末などの電子機器に数多く使用されている。ハイエンドスマートフォンに約800~1,000個搭載されているなど、小型化のニーズが強い部品だ。

村田製作所は、独自のセラミックおよび電極材料の微粒化・均一化の技術を用いることで、0.1μFの静電容量を持つ当社の従来品(0402Mサイズ)に比べ、実装面積比で約50%、体積比で約80%の小型化を実現した。これは、量産開始当初の村田製作所の同サイズ品(0201Mサイズ)と比べると、約10倍の大容量化となる。凄い。

https://test.fundgarage.com/4418/

⑤ ソフトバンク・グループ

同社Webページによると、株主価値はこの1週間で11,427円から11,300円に下がった。だが株価の方は4,253円が4,257円に僅かに上昇しただけだ。

また同社は東京大学と世界最先端の人工知能(AI)技術の開発を目指し、「Beyond(ビヨンド)AI研究所」を開設すると発表した。研究成果の事業化に向け、協力して取り組む。ビヨンドAI研究所は拠点を2カ所に設置し、基礎研究領域を東大本郷キャンパス、応用研究領域をソフトバンクの竹芝新オフィスに置く。健康医療、公共・社会インフラ、製造分野をターゲットとし、大学と企業の迅速な合弁会社設立を後押しする経済産業省のCIP制度を積極的に活用する。

10年規模のコストとして拠出額は200億円、研究員は150人程度を想定。「日本の学生の力量は世界に劣っているとは思わない。ただ、基礎研究に追われている印象があり、日本でAIに強い会社が出てくることを望んでいる」と考えているようだ。

「株主として夢を共有したい企業」と言える数少ない会社であることは間違いない。

https://test.fundgarage.com/4420/

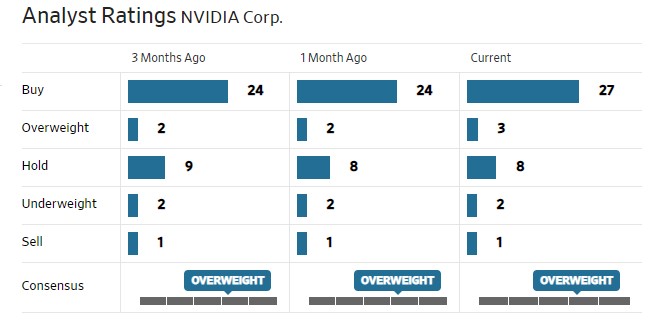

⑥ Nvidia

マッキンゼーが予測するには、AIの推論向けハードウェアのデータセンタにおける機会は現在の$40億ドル~$50億ドルの水準から2025年までに2倍の$100億ドルになるという。またTractica Forecastsの見るところだと、ディープラーニングの市場は2017年の$16億ドル程度から2025年までに$663億ドルになるという。

そしてLiftr Cloud Insightによれば、2019年5月現在、4台クラウドサービスの97.4%にNVIDIAのGPUがインストールされて稼働している。GPUの弱点は何か?それはエッジやIoTの世界になると、必ずしも費用対効果が効率的だとは言えないかも知れない点だ。それがリスクと言えばリスク。だが、現状で明らかなことは、まだ市場はこれらの可能性をすべて織り込み切れていないということだ。

今週は格付け状況に変化なし。

https://test.fundgarage.com/4422/

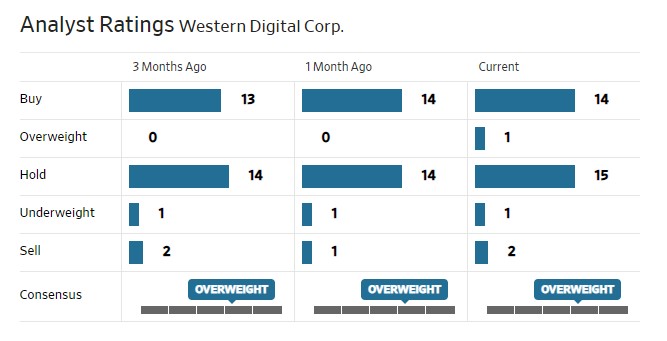

⑦ Western Digital

多くの市場関係者がWestern Digitalなどのデータストレージ・デバイスのメーカーを見る上で一番重視しているのは単に半導体の足元の価格であったり、データセンタの足元の設備投資の動向だったりする。果たして短期的な投機的売買ではない場合、その考え方は正しいのかと言えば、私はNOだと答える。

経験則から言えば、こうした日進月歩のテクノロジーに支配されている機器に関しては、その技術革新の動向と、どういったニーズがその先に掘り起こされるか、喚起されるかという事を考えることが高収益をあげる秘訣だと考える。

何が今、「Sure Thing」と予見出来るかと言えば、「データ容量が爆発的に増加する」ということだ。そしてAIも5Gも、高速と超低遅延を求め続けているということだ。それはデータストレージにも求められる。人間の認知症が短期記憶と長期記憶のミスマッチ、すなわち短期記憶が長期記憶と上手くコラボレーションしない、或いは短期記憶が上手く脳に書き込めたり、読み込めたり出来なくなった結果として起こるのと同様、データセンタのAIも同じことが起こる。

今はそれらの過渡期。半導体等の足元の価格で分析をしていると、大きなしっぺ返しを食らうだろうと考えている。

今週はHoldレーティングのアナリストが1人増えました。

https://test.fundgarage.com/4424/

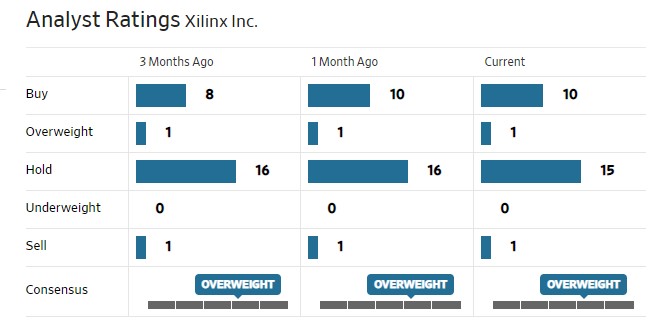

⑧ Xlinx

2019年12月5日、米国デラウェア州地方裁判所において、ザイリンクスおよびZynq UltraScale + RFSoCに対してAnalog Devices(ADI)によって特許侵害訴訟が提起されました。

これに対してザイリンクス側も声明を発表しました。プレスリリースにあります。

「私たちはこの訴訟に対して積極的に抗弁するつもりです。ザイリンクスには、数十年にわたる先駆的な技術を生み出した歴史があります。Zynq UltraScale + RFSoC(業界で唯一のシングルチップ適応無線プラットフォーム)の導入により、多くの人が考えられないことを実現しました。特許訴訟を通じて、Analog Devices(ADI)は市場で競争するのではなく訴訟を起こすことを選択しました。」

Holdレーティングのアナリストが1人消えた。

https://test.fundgarage.com/4426/

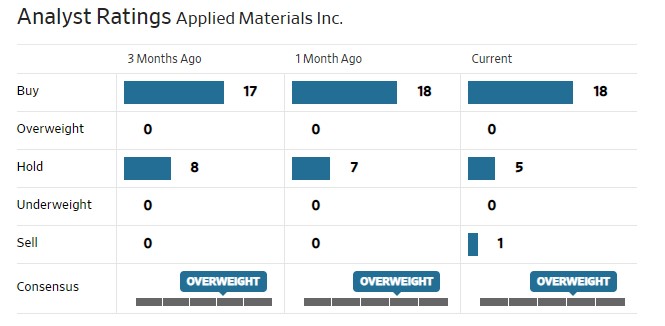

⑨ Applied Materials

今週特にコメントはありません。

今週はアナリスト格付けに変化はない。

https://test.fundgarage.com/4428/

⑩ Check Point Software Technologies Ltd

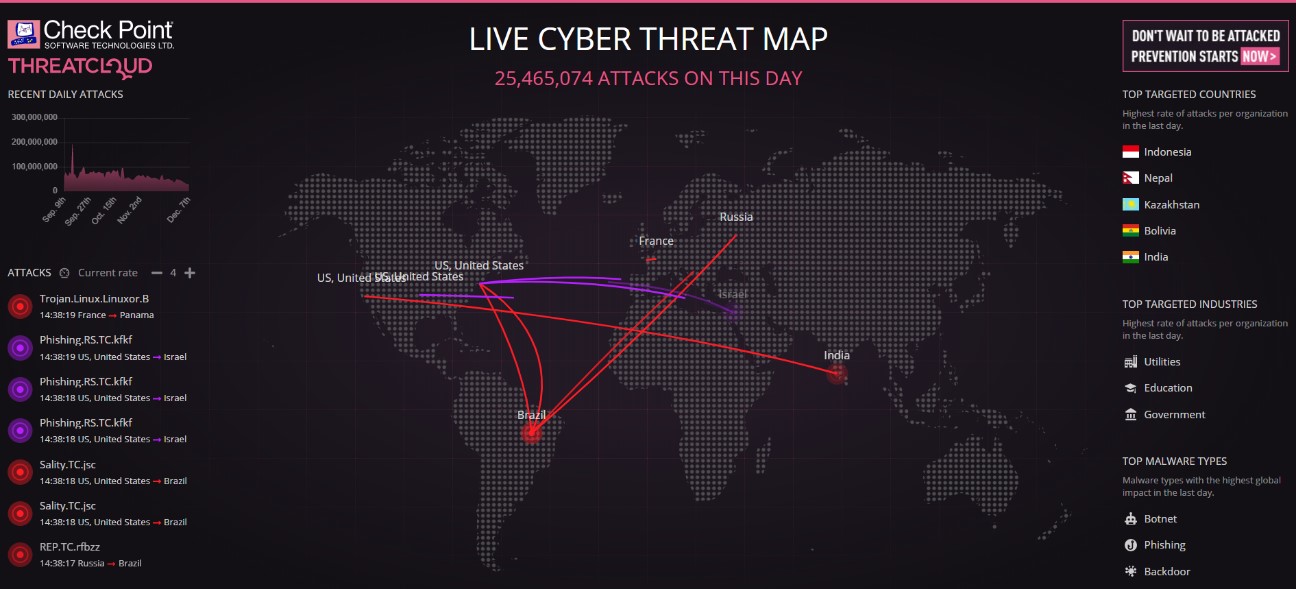

同社のプレスリリースによると、新製品を2つもリリースしているが、正直、内容的には専門的過ぎて投資家が押さえるべき内容かどうか、私でも考えさせられる。そういう時にふと見るとこれだけCYBER THREATがリアルタイムであるならば、本気で大変だと思わせるのが下の図。

実際にアクセスして貰えば、ライブで何が起こっているかが分かる。今日はどうやらあまり日本は参加してないようだ。https://threatmap.checkpoint.com/

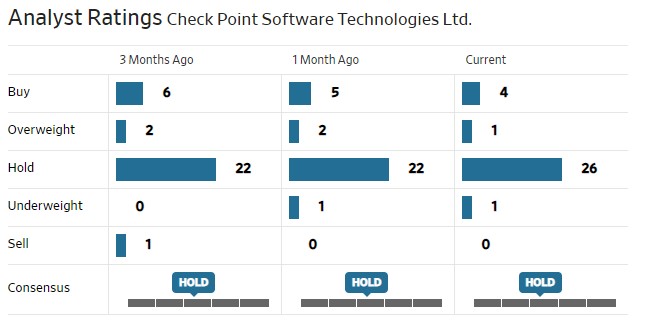

今週アナリストレーティングの変化は無い。

https://test.fundgarage.com/4430/