所感/雑感

ワーストプレイヤーはマイクロンテクノロジー社の決算発表の影響を受けたNASDAQ。だが引け後の決算説明を清聴すれば全く違った景色が見えて来る(後述)。やはり問題はトランプ大統領の弾劾の行方と米中貿易摩擦の方だろう。中国系企業の米国市場上場中止の可能性があるとすれば、それはかなり大きな問題となり得るからだ。

日米各株式市場の先週の終値と週間騰落率

世界景気の牽引役となるのは注目している右肩上がりのビジネス・トレンドであることには一抹の不安も迷いも無い。この先、長期的視点で一番パフォーマンスが良好になる、もしくは株式市場全体をリードするのはNASDAQ市場だろうとも考えている。

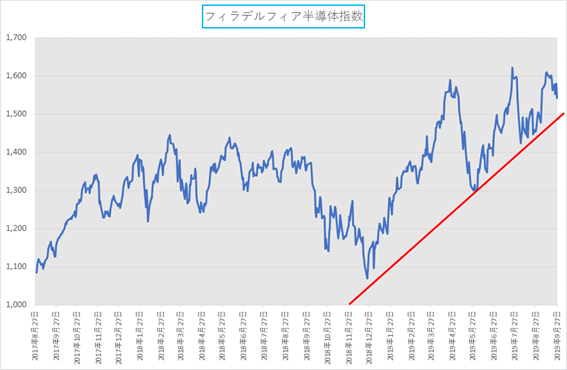

その中でリーディング・インディケーターとなるのは本レポートではお馴染みの「フィラデルフィア半導体指数」だ。まずはその動向を確認してみる。それが下記のチャートだ。私はテクニカル・アナリストではないし、どちらかと言うとチャート分析は苦手な部類に入るのだが、このチャートを見る限り、赤線表示にした傾向線はきっと誰でも引いてみたくなるだろう。明らかに昨年12月27日をボトムとして、アップダウンはありながらも下値を切り上げているのが分かる。

細かくは次の欄で詳述するが、市場がネガティブ・リアクションを起こしたマイクロンテクノロジー(MU)の決算発表内容、その後のSanjay Mehrotra CEOやDavid Zinsner CFOのコメントから見えて来るのは、この数年続いていた半導体関係の技術的問題の解決、或いは新技術が開発される流れにつれて、産業自体の勢いも徐々に加速してきているということだ。

簡単なところで例を挙げる(と言っても、難しい専門用語と専門知識が要求される話なので、堪えてついてきてください)と、「HDDがSSDに移行している」ということは多くの市場参加者にも理解されていると思うが『「SATAからNVMe」への移行が急速に進んでいる、それも特にデータセンターで進んでいる』ということの本当の意味を理解される人は市場にはまだ少ないと思われる。だからこそ今期のガイダンスの僅か$0.03ドルの問題で1割も株価が叩き売られた。

だが、ソフトバンク・グループの株価運びが同時に示す様(内容後述)に、こうした大きなイノベーションの起こる時には、インターネット革命の草創期がそうであったように、既成概念という壁を超えて市場全体が動くことはなかなか起こらない時がある。ちょうどiPhoneの出始めの時に、市場の意見が2分されたのと同じかもしれない。最初の頃はスマホの未来に懐疑的な人の方が実は多かったのを覚えている人もいらっしゃるだろう。

市場は実に面白い節目の真っただ中に現在あるのだと思う。

ゼタバイト時代というのは、単にデータ容量が増えるという話だけではない。それを処理する速度も加速する、早くなるということだ。それは単にCPUのクロック数が上がる(演算能力が上がると一般に考えられている)ということだけではない。ストレージやメモリーも含めて、データの多くの基板上の電気的な流れ全体が早くならないとならないという事だ。

注目の右肩上がりのビジネストレンドとトピックス

週の後半、市場でお騒がせなネタを提供してくれたのは、半導体メモリーメーカーとして、MF10Cにあるウェスタン・デジタル社のライバルでもあるマイクロンテクノロジー(MU)だ。同社が現地時間26日のNY市場引け後に発表した6-8月四半期(FY19第4四半期)決算が、ハイテク関連、半導体関連に注目している市場の話題をさらった。

売上、収益共に市場予想はビートしたものの、控え目な今四半期(9-11月期)のガイダンスに市場を失望させたからだ。ただ日経新聞などが発表した見通しが市場予想に届かなかったというのは明らかに誤報で、ガイダンスのレンジで言えば売上は$4.8-5.2Bに対して市場予想は$4.78B、一株当たりの利益は$0.39-0.53に対して市場予想は$0.49とガイダンスの範囲である。CEOのコメントが「$0.46±$0.07」という表現だったので、その$046に単純にリアクションしたのだと思うが、ガイダンスはレンジで発表するのが米国株ではデファクトだ。それを単純に中央値と捉えて、$0.03ドル市場予想に未達とするのは余りに慣れてない。

気になっていた四半期決算の発表であったので、私自身も早朝から、まずはリリースされた資料に目を通し、日本時間早朝5時半からのWebcastingにアクセスした。Sanjay Mehrotra CEOとDavid Zinsner CFOが四半期決算の結果と今期ガイダンスを説明し、それに対してゴールドマン、クレディスイス、RBCキャピタル、JPモルガンなど、錚々たる投資銀行のアナリスト達が質問をするというQ&AセッションをLIVEで聞いた。After marketの動きが気になったこともあり、数時間後、あらためて録音された内容を清聴し、間違い無いように再確認をした。

米国企業はCEOとCFOがきちんと自ら毎回プレゼンテーションを行い、そしてアナリスト達とのディスカッションをLIVEで流す。機関投資家も個人投資家も、勿論米国居住者か非居住者かに関わらず平等に情報開示される。日本企業はこの点でかなりディスクロージャーが遅れている。

まず私の率直な印象だが、時間外取引でなぜ6%もの下落になったのか、全く解せない決算内容だったと言える。時間外取引とはそういうものだと言えばそれまでなのだが。翌日の本市場では、結果として11%の下落となったが、これにはマイクロンテクノロジー(MU)の決算内容とは違う要素も加わった。トランプ大統領の弾劾や米中貿易摩擦などのマクロ要因だ。

売上、収益共に市場コンセンサスをビートしただけに、終わった期までの状況は文句をつけようが無いのは当然だ。「え、マジ?そんな悪かったの?」という肩透かしは食らわずに済んだ。事実、確かクレディスイスのアナリストは四半期決算の内容を称賛していた。その後、Needhamは5Gの加速やメモリーの需要と供給が落ち着くことをカタリストとしてターゲットを$50から$60へ引き上げている。同じくPiper Jaffray、Rosenblatt Jackといったところもターゲット引き上げている。後者はなんとターゲット$60を$80ドルへと引き上げた。

では何が問題だったかと言えば、今期のガイダンスの数値だと言われているようだ。だが、Sanjay Mehrotra CEOは次のようにコメントしていた。曰く「市場は依然として競争が激しく、業界の在庫は引き続き経済的および地政学的な不確実性に影響を受けます。これらの問題にもかかわらず、9-11月期はDRAMとNANDの両方のビット出荷量が増加し、NANDはDRAMよりも増加すると予想しています。収益は$5B±$2億の範囲、売上総利益率は26.5%±150bpsの範囲、EPSは$0.46±$0.07になると予想しています。」と。

さて、それらよりも気になったのは、やはり彼らがどのようにビジネス・トレンドを捉えているかだ。触れられていたことをお伝えする。

5Gについて:2020年に向けて5Gが加速し始めたので、電力効率の高い、高帯域幅のLP5 DRAMで業界をリードしているマイクロンテクノロジー(MU)の位置付けは良好だ。

データセンターについて:DRAMの顧客在庫が大幅に減少し、クラウドとエンタープライズ市場の両方でサーバーソリューションの需要が順調に増加している。また、新しいプロセッサプラットフォームは、より高密度で高性能なDRAMモジュールへの需要の増加をもたらしている。

グラフィックスについて:DRAMの在庫削減に続いて通常の購入が再開されたため、グラフィックスカードとゲームコンソールの増加により、強力な連続ビット成長が見られた。PC市場では、DRAMモジュールとSSDの出荷は、CPU不足がさらに収まるにつれて、前四半期から成長傾向を続ける。

自動車業界について:自動車業界の販売台数の低迷と厳しいDRAM業界環境にもかかわらず、前年比で収益を増加させ続けた。長期的なコンテンツの増加、優れた品質、確立された顧客関係により、当社の成長が支えられた。LP 4の第4四半期の出荷台数は、新しいインフォテインメントおよびADASシステムで低電力DRAMがますます重要になるため、前年比で5倍以上増加した。自動車業界では業界トップのシェアを維持している。

株価は週末に叩き売られたが、やはり私にはこのビジネス・トレンドに関わる銘柄を売る理由が思い浮かばない。デイトレーダーや機械的なアルゴリズム取引ならば別なのだろうが・・・。

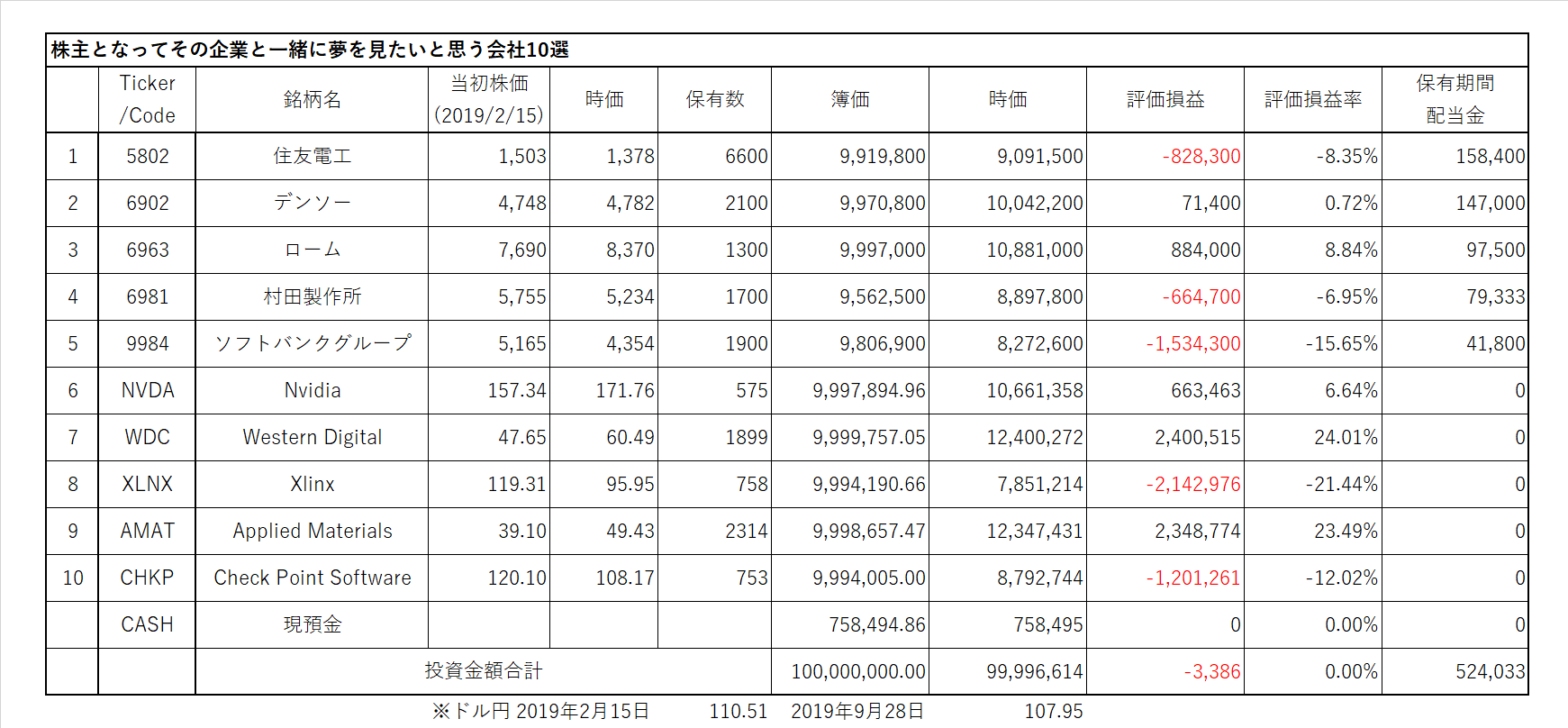

株主となってその企業と一緒に夢を見たいと思う会社10選

*上記表について:日本株、米国株からそれぞれ上限を5銘柄として絞り込み、ひと銘柄当たりの投資余力を10百万円として、株数を計算。売買手数料は証券会社によって違うので考慮していない。ビジネス・トレンドや各企業の状況により適宜入れ替える。ロスカット、益出しルール等の設定はしない。

個別の企業に関わるニュース・コメント

① 住友電工(F)

今週は特にコメントすべきことがありません。

https://test.fundgarage.com/4384/

② デンソー(G)

デンソーグループの競争力を高める国内生産体制の強化に向けて、半導体センサーの生産を拡大すること発表した。具体的にはデンソー北海道の工場を使う。北海道では自動車のエンジンやエアコン、ブレーキなどのシステムに使用される半導体センサーを生産し、2009年以来、累計5億台の生産実績を持っている。今後想定される電動化の進展と安全ニーズの高まりに伴うセンサー需要拡大に備え工場を拡張すると発表した。

電子部品メーカーがライバルになる日が近いのかも知れない。

https://test.fundgarage.com/4386/

③ ローム(H)

今週は特にコメントすべきことがありません。

https://test.fundgarage.com/4415/

④ 村田製作所(I)

日経ビジネスの記事に寄れば「米半導体大手のクアルコムが、次世代通信規格「5G」向け通信部品で攻勢をかけている。通信部品を手掛けるTDKとの合弁会社を完全子会社化し、半導体とのセット売りで収益拡大を狙う。競合する通信モジュールを手掛ける村田製作所が影響を受けかねない。」という。

確かにクアルコムの現状の勢いや5Gの動向などを考えたら、上記のコメントへの反論は難しい。ただTDKを完全子会社化するのでは、合弁会社「RF360ホールディングスシンガポール」の完全子会社化ということで、大きな懸念は無い。なぜなら、技術進歩が止まるからだ。また同合弁会社は無線通信用の「SAWフィルター」などの会社だ。

有り得ない話だがMLCC(積層セラミックコンデンサ)ではない。

https://test.fundgarage.com/4418/

⑤ ソフトバンクグループ(J)

足許ソフトバンク・グループの株価が冴えないが、長期投資家としては、全く気にしていない。同社は理解し難いかも知れないが、実は極めて単純だ。ましてや投資信託の投資経験者ならば尚の事だろう。また現状の株価運びの状況から、少なくとも株式市場の現状認識について2つの事を推し量ることが出来ると考える。

それは下記の2点だ。

1. 株式の投資価値(根源的価値)に対する認識度合い

2. 「AI」と呼ばれるものの認識度合い

前回コメントしたように、現状のソフトバンク・グループの株価は同社がWebページ上で日々公開している「株主価値」の半値にもならない。9月27日16:00現在とある同社の加主価値は一株当たり10,901円、これに対して同日日本市場の終値は4,354円に過ぎない。

https://group.softbank/corp/irinfo/stock/stock_value/

これはSBGが投資している保有株式の価値からSBGの純負債を控除した一株当たりの金額だ。投資信託で言えば基準価額とコンセプトは一緒になる。だが何故か株式市場ではその約40%の水準で取引されている。一口数あたりの純資産価値と基準価額の関係がこのような状況の投資信託がもし存在したら、投資家ならどう動くだろうか?

足許では投資先のひとつ「Wework」のIPOに絡む問題が足を引っ張り株価は寧ろ更に下落しようとしている。ならばこの一株当たりの保有株式の時価との乖離は何を意味するのだろうか?

1. 株価と株主価値との比較からコメント出来ることは「この先、その水準まで同社の投資対象の時価が低下する」と市場は予想していることだ。

SBGが「純負債」と定義している金額に対して、グループ子会社の借入金についても持株会社に何らかの返済義務があり、それを差し引くべきだと考えるという理屈を耳にする。孫会長自身も常にこの件に関してはコメントしているが、子会社の負債に対して持ち株会社は債務保証や連帯保証でもしていない限り、持ち株会社が出資金以上に返済肩代わりを迫られる根拠は法的に無く、私は同社の考え方を支持している。従って、同社株式の「株主価値」は投資対象の時価変動に伴って日々変動するものの、SBGのWebページに開示されているものにほぼ等しいと考えられる。

2. 「AIとは何か?」ということを市場はどんな風に考えているのだろうか?

「AI」をテーマとした投資信託などが目論見書上で「AI」を定義している内容を見ると愕然とする時がある。例えば某投資信託を例に取れば「人間のように自ら学び発達していくコンピューター・プログラムをさす」とAIを定義している。だが現状の「AI」は自らプログラムを書き換えたりは出来ない。それはシンギュラリティの世界で、実現するかどうかも分からない。イメージは映画「ターミネーター」のスカイネットだ。紙一重の違いに思われるかも知れないが、天と地ほどの違いがある。このことは、以前にもお伝えしたと思う。

現状のAIとはどんなものかと言えば、「人間では処理し切れないであろう膨大な量のデータを収集し、そこから何らかの傾向値や類似性、再現性を見つけ出し、それらに基づいて推論を行うもの」ということになる。ざっくりと大胆に言い換えれば、マルチファクターモデルの重回帰分析を行い、その結果得られた方程式から各パラメーターに変化があった場合に起こりうる事象を計算するということだ。ただ扱えるデータの量が膨大であること、一見類似性、相関性など無いと思われるものでも、種々の解析を繰り返す中で多様な推論が可能になるという事である。

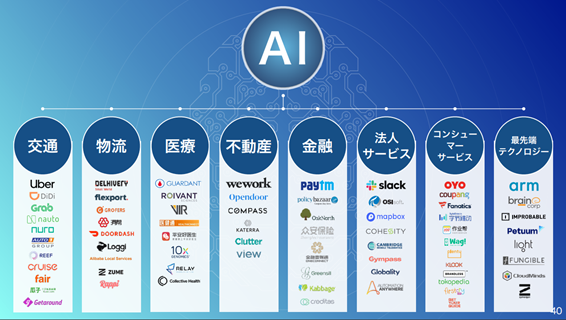

その中で、ソフトバンク・グループが投資をしているのは「AIを道具として、AIを新たな武器として、そしてそれぞれの分野を革新しようとしている会社」ということで、6月の株主総会の時の資料を借りれば下のカテゴリーごとの各企業という事になる。

個々の企業がどうAIをビジネスに活かしているのか、或いは関連づくのかという視点を全て説明することはあまりに大変だ。だが昨今の同社の株価運びを見ていると、是非ソフトバンク・グループの株主総会の時に孫正義会長が自ら熱弁を振ったプレゼンテーションを見て頂きたいと思う。私の投資哲学である「株主(オーナー)となって一緒に夢を見たい会社の株に投資する」という想いにドンピシャリと答えてくれている。そこには孫会長のAIに対する投資哲学が満ち溢れている。正にファンドマネージャーと一緒だと思う。

だからこそ、注目する右肩上がりのビジネス・トレンドからAIが抜けない限りは、当分MF10Cのコア銘柄であり続けると思う。明日、明後日、或いは来週も株価は上昇しないかも知れない。だが市場が「AIとは何か?」、同社は何をしている会社(純粋投資会社)なのかを感づいた時、既に株主には笑顔が満ち満ちているだろうと思う。

https://test.fundgarage.com/4420/

⑥ Nvidia(A)

日経新聞系のサイトのニュースなのでご覧になった方も多いかと思うが、念のため、共有します。同時にこれは注目しているビジネス・トレンドが元気なことを裏付けています。

「サントラスト・ロビンソン・ハンフリーが23日に目標株価を210ドルから216ドルに引き上げた。製品需要の回復傾向を反映したといい、好感した買いが集まった。サントラストのアナリストは「エヌビディアの半導体や部品の供給先企業に調査したところ、ゲームや自動車向けなど幅広い市場で需要が回復傾向にある」と指摘した。エヌビディアが価格交渉で厳しい姿勢を強めていることなどから、売上高総利益率が一段と上昇するとの見方も示した。20年初にかけて発売する新製品も収益押し上げにつながると分析した。投資判断は「買い」で据え置いた。」という。

今週はアナリストレーティングに変化は無い。

https://test.fundgarage.com/4422/

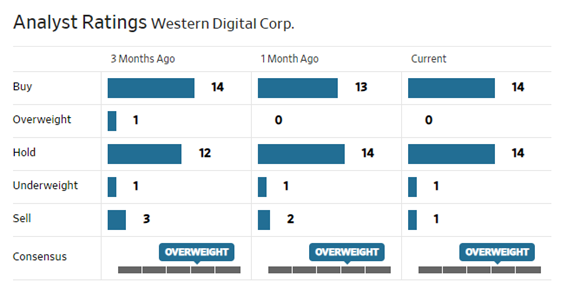

⑦ Western Digital(B)

HDDビジネスの競合であるSeagate Technology(STX)が行ったアナリストデーでの営業利益率ガイダンスを受けて同社株が下落、WDCもつられる展開となった。また週後半ではNANDビジネス部門の競合であるマイクロンテクノロジー(MU)の決算発表につられる形でやはり株価は売られた。

ただ大きな流れは変わっていないのが実は確認出来る両社の出来事であり、株価は瞬間的にはネガティブ・リアクションを起こしたとしても、心配するには値しない。

SELLを付けていたアナリストが1人減った。

https://test.fundgarage.com/4424/

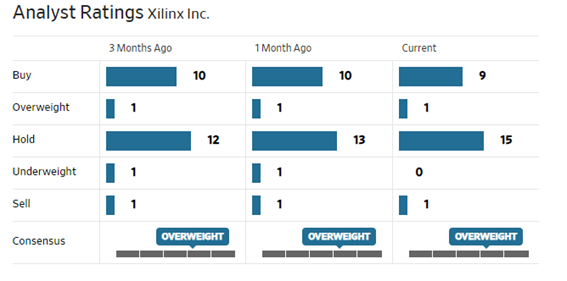

⑧ Xlinx(C)

Bloombergが米国はファーウェイへの米国企業の輸出許可について延長はしないだろうと報じている。これを受けてファーウェイに関わりの深い半導体メーカー、具体的にはクアルコム、インテル、マイクロンそしてザイリンクスが売られる結果となったが、逆にアナリストなどは仮に延長になってもファーウェイからの発注自体がもう増えないだろうと、あまり新たな問題として気にはしていないようだ。

株価の動きもCFOショックの喪は開けた思われる。

UnderweightからHoldに格上げしたアナリストが1人いるようだ。

https://test.fundgarage.com/4426/

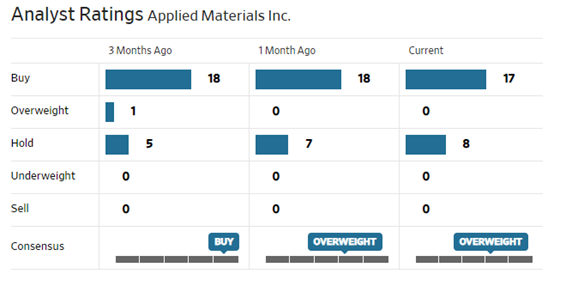

⑨ Applied Materials(D)

CITIは半導体製造装置メーカーに関して、より積極的なスタンスを取り始めたようだ。その根拠はサプライチェーンをチェックした結果、NANDが2019Q4で20%も値段が上がると予想していることによる。またHPCの設備投資が正常化することで、DRAMの価格も安定するという。

これらにより半導体製造装置メーカーに対してより積極的な姿勢を示しているが、トップピックはアプライドマテリアルズ社ということだ。このニュースはWDCなどにも好影響を与える。

先週とアナリストレーティングは変わらず変化なし。

https://test.fundgarage.com/4428/

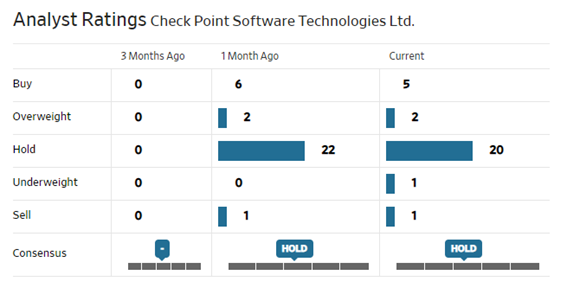

⑩ Check Point Software Technologies Ltd(E)

今週は特にコメントすることがありません。

https://test.fundgarage.com/4430/