所感/雑感

8月最終週は日米株式市場の明暗が分かれた。だからこそ、FGでは皆さんに米国株投資をお薦めしているのだが、日本市場を米国市場の「ミラー(鏡)」とは最早言えない。この傾向は今後ますます強くなるだろうと思う。

まずは下の週間騰落率の表を見て欲しい。米国市場は3%前後の上昇となったにも関わらず、日本市場は日経平均株価がマイナス圏、下表には含まれていないがマザーズ指数はなんと△4.36%の下落となった。かつては米国市場が上がれば、日本市場も上昇し、米国市場が下落すれば、日本市場もつられて下がるということが多かったが、昨今はその相関さえ薄らいだと言える。

日米各株式市場の先週の終値と週間騰落率

年初来の騰落率で比較すると、この傾向はもっと顕著になる。下表は公平を期すために日本市場の大発会となる1月4日付の各株価指数と、先週末8月30日の終値を比較したものだ。差が大きいTOPIXとNASDAQを比較した場合、NASDAQは約6.6倍、差が小さい方の日経平均株価とNYダウを比較しても約2.17倍は米国市場の方が上昇していることがわかる。

マザーズの年初来騰落率は更に低くて僅か+1.68%。比較したくは無いが、NASDAQと比べるとNASDAQの騰落率の方が約10.8倍も高い。ただ勘違いをしないで頂きたいが、この両市場の時価総額は赤子と大人以上に開きがあるということを忘れないで欲しい。当然、大人の方がNASDAQだ。共に「新興企業の市場」みたいに同列に論評を加える人がいるが、2019年5月現在、マザーズの時価総額が57,524億円であるのに対し、NASDAQの時価総額は11,814,130億円と約205倍も大きい。

ならばNASDAQの上場企業数が圧倒的に多いのかと言えば、マザーズの上場企業数は285社(2019年上場分20社を含む)に対して、NASDAQの上場企業数は3,071社(2019年上場分2社を含む)と約10.8倍に過ぎない。

単純な算数で計算してみると、東証マザーズ上場企業の一社当たりの単純平均時価総額は約201.8億円であるのに対して、NASDAQのそれは約3,847.0億円と、実は東証一部企業の単純平均時価総額の約2,664.6億円よりも大きいことがわかる。

ポイントは、それだけの大きな市場の方が整数倍で高い騰落率となっているということだ。逆に言えば、それだけ日本市場にはもう活力が無いということだ。

米国生まれの投資理論が役に立たないかも知れない

時々こんな質問を受ける時がある。「大島さんは日本の中小型株をどう思いますか?」という内容のものだ。現役のファンドマネージャー時代に数限りなく行ったセミナーや講演会でも同様な質問をよく受けたし、最近行う講演会でも聞かれることがよくある。

通常の私の答えはこうだ。「私は1990年代から大型株や米国株を中心にリサーチして投資判断をしてきたので、中小型株のことをあまり精緻にコメント出来るだけの情報を持っていません。」などなど、なるたけ当たり障りのないように答えることにしている。中小型株の熱烈なファンというのが、金融業界サイドにも、投資家サイドにも両方に一定割合いるからだ。

しかしプレミアム会員の皆様にだけ、もう少し踏み込んだコメントお伝えさせて頂くと、日本株には上述の数字で確認した通り、日本の一部上場企業でさえ、その多くが米国市場で考える中小型株サイズであり、日本の中小型株のサイズは米国市場で言うならVC(ベンチャーキャピタル)が投資対象とするようなマイクロ株程度のサイズしかないという問題がある。

つまりどういう事かと言えば、投資理論の本場米国で語られている多くの市場理論やアノマリーは、日本市場の中小型株には当て嵌まらない可能性が高いということだ。「小型株効果」などと言われる理論もあるが、証券アナリスト協会の会員誌に掲載されている論文にも、時々同様な内容のものが寄稿されていたりする。

投資理論が当て嵌まらないということは、伝統的な株価分析も役に立たない可能性が高い。「中小型株は高い成長率を期待した価格形成がされるので、バリュエーション的には大型株より割高に評価され易い」といったもっともらしいロジックも、バリュエーション理論が当て嵌まらないための言い訳に過ぎないと、昨今より強く聞こえてしまうのは私だけだろうか。

日本市場ではIPOが容易であったり、初値が高値となって下落したりする銘柄が多いのは、こうした日本の中小型株も米国の中小型株も同じという妄想だけが先走り、バリュエーション理論では説明のつかない株価形成がされることがその原因かもしれない。米国市場では連続赤字のような企業は普通淘汰される。

注目の右肩上がりのビジネストレンドとトピックス

先日、私の古巣「三井住友DSアセットマネジメント」が、シリコンバレーの近くサンフランシスコ・ベイエリアに運用拠点を持つ「アリアンツ・グローバル・インベスターズU.S.LLC」に運用再委託をして設定している投資信託「グローバルAIファンド」の販売用資料を目にする機会があった。

正直言って驚いた。何かの間違いなのかとも大袈裟に言えば思った。それは何かと言えば、マザーファンドの組入れ上位10銘柄が、ファンドの運用方針である「世界の上場株式の中から、AI(人工知能)の進化、応用により高い成長が期待される企業の株式に投資します」という当該ファンドの憲法第一条に本当に適っているのか、非常に疑問を持ったからである。

AIの定義を同ファンドでは「AI(人工知能)とはArtificial Intelligenceの略。人間のように自ら学び発達していくコンピューター・プログラムをさします」とある。もし、AIをこのように定義をするとしたら、今のこの段階で投資出来る企業は、米国広しといえども殆ど無い。ポイントとなる部分は「人間のように自ら学び発達していくプログラム」という部分だ。

現時点でのAIは「人間に代わって大量のデータを収集し、その中から傾向値や類似性を見出す多変量解析プログラム」の延長線上にある程度までしか進化し切れていない。上述の「人間のように自ら学び発達していくプログラム」というのは、いわゆる「シンギュラリティ」と呼ばれるような段階で、少なくともコンピューターは、まだ自分のプログラムを自ら本質的に書き換えたりは出来ない。

AIを語るものは世の中に沢山あるが、まだまだディープラーニングやマシンラーニング、或いはトレーニングと呼ばれる初期の段階で、これから時代は推論(Inference)を行う段階へと向かっている。

勿論、程度の差で「もう既に推論も行っている」という言い方をするものもあるかも知れないが、古くは電卓が世の中に登場した時、それを「電子頭脳」と読んだのと同じ次元の違いだと思って頂ければ良いのかなと思う。

話は戻って、先程のファンドの上位10銘柄の話。2019年4月26日現在と書かれた組入上位10銘柄のトップはなんとFacebook(FB)で6.0%の投資。第2位はスクエア(米国:SQ)で4.5%の投資となっていた。第3位はテスラ(TSLA)、第4位はオン・セミコンダクター(ON)。

先程のAIの定義についての問題は置いておいて、100歩譲るならばFacebookは確かにユーザーの嗜好分析を行って効率的な広告配信を行っているという点で、現状のAIの機能を活かしているという事は出来るであろう。と言っても、その程度だが。

だが第2位のスクエア(SQ)に関してはどうだろうか?運用レポートの組入銘柄の特徴を説明するコメント欄を見ると「モバイル決済ソリューションを提供。電子領収書、在庫、販売報告のPOSソフトウエア開発、分析、フィードバックも提供。オンラインの小売業者に対し、ロボットによる製品の写真撮影を⾏う新サービスを開始。」とだけ説明されている。これって、本当にAI企業と呼べるのでしょうか?

テスラは事故を起こしながらもAI機能をつかった自動運転車を確かに開発しているので、AI企業と呼べるでしょう。ただ次のオン・セミコンダクター(ON)については再び説明があやふやになる。

同社については私も深甚の興味をもって常にリサーチしているが、「AI(人工知能)の進化、応用により高い成長が期待される企業」という括りで捉えるには、何段階かジャンプしないとならない会社である。

同社を私が説明するとこうなる。

「データ管理および電力管理用のアナログ、標準ロジック、および単機能半導体を供給。ICおよびアナログ ICなどの製品を提供するほか、さまざまな表面実装および標準パッケージの単機能半導体も提供する。アナログ技術のある半導体企業の数は少なく、パワー半導体などに大きな強みを持つ。」

専門用語が多過ぎて分り辛い点はご容赦頂くとして、日本企業で言うならロームに近いかも知れない。従って、AIの進化、応用で間接的にというか、進化させる上で欠くことの出来ない存在とは言えるが、かなり強引な説明になる気がしてしまう。

因みに、2019年7月31日付の組入トップ銘柄はロク(ROKU)。運用レポートによれば「TVストリーミング・プラットフォームを運営。視聴者は「ロクTV」、「ロク・ストリーミングプレーヤー」を購⼊、会員登録してTV番組、ビデオを視聴。ロクの製品は、アマゾンのプライム・デー・セールで最も売れた電子機器の⼀つ。」とある。皆さんの感想は如何に?

ただファンドマネージャー・コメントの「市場見通し及び今後の運用方針」の欄にはまともなコメントがあったので最後にそれをご紹介する。これは正しい理解だと言える。

「AIインフラストラクチャーでは、今後数年間、基盤となるAIインフラストラクチャーの構築に対する堅調な需要が⾒込まれています。機械トレーニングがパイロット段階(テストの最終段階)を過ぎ、次のフェーズのAI推論(トレーニングされた機械が⾃ら推測を⾏う段階)へと移っています。そうしたAIをクラウドから数⼗億のデバイスに展開するために、より速いデータ処理機能と大容量のストレージ(補助記憶装置)が必要となります。」

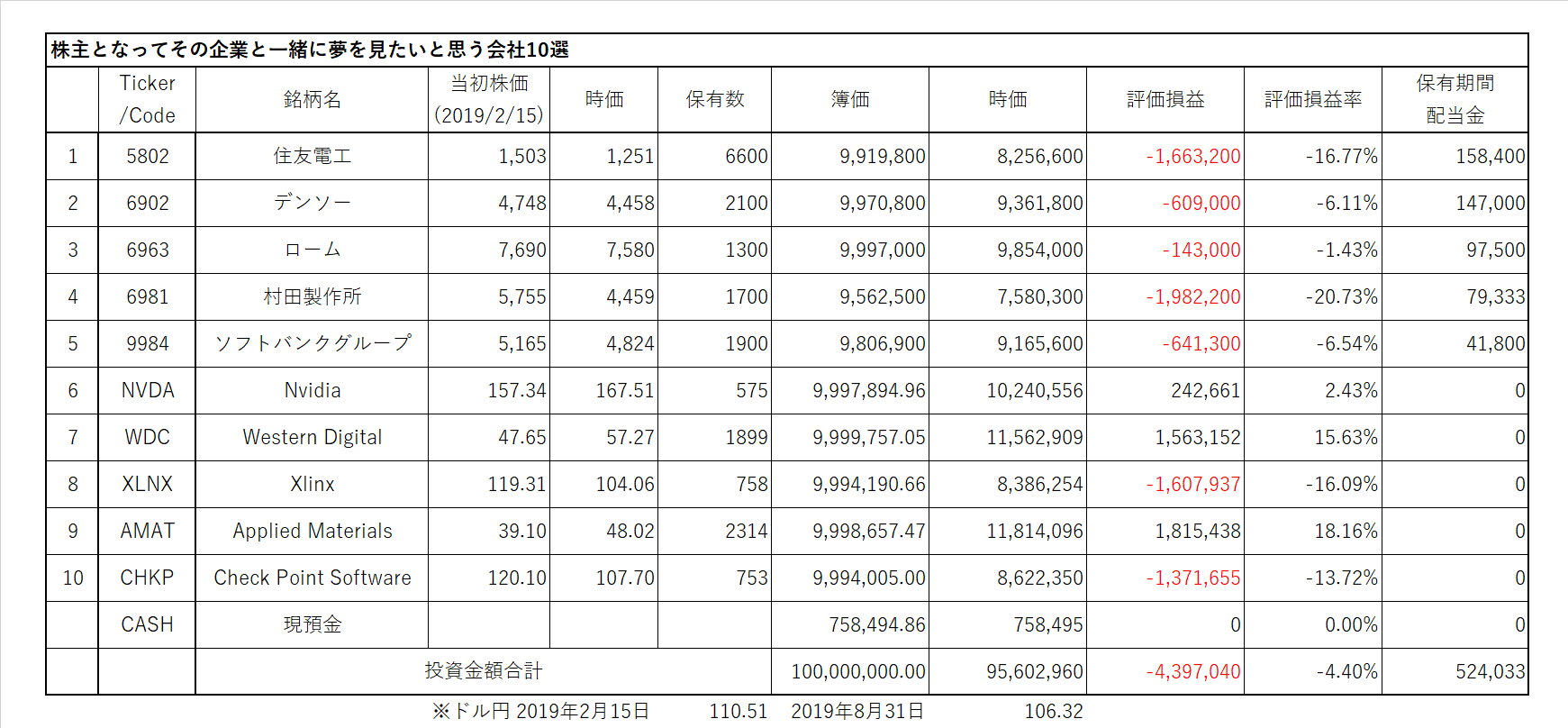

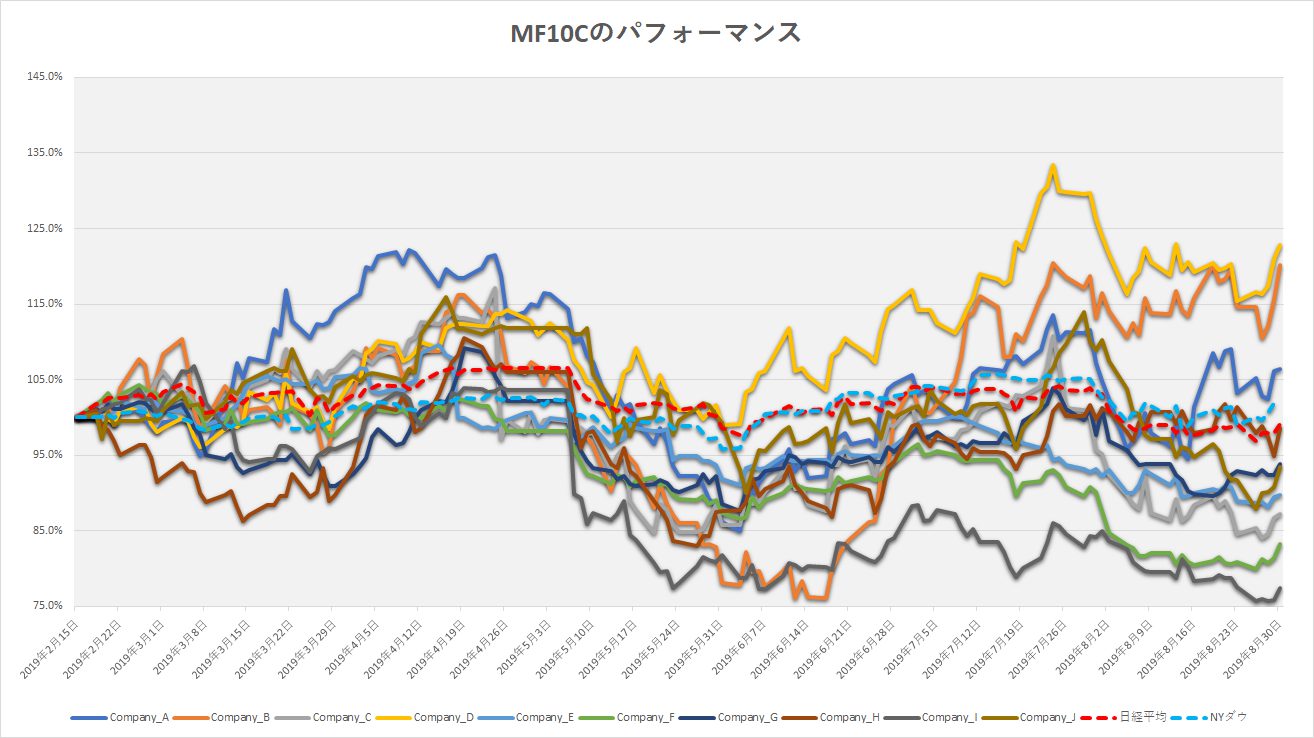

株主となってその企業と一緒に夢を見たいと思う会社10選

*上記表について:日本株、米国株からそれぞれ上限を5銘柄として絞り込み、ひと銘柄当たりの投資余力を10百万円として、株数を計算。売買手数料は証券会社によって違うので考慮していない。ビジネス・トレンドや各企業の状況により適宜入れ替える。ロスカット、益出しルール等の設定はしない。

個別の企業に関わるニュース・コメント

① 住友電工(F)

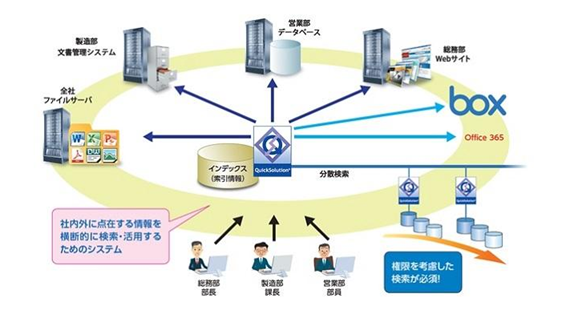

この会社の裾野は非常に広いことを常々感じるものなのだが、29日にプレスリリースされた「全文検索・情報活用システム「QuickSolution」にBox連携機能を搭載」というものもそのひとつだ。

詳細は下記URLからプレスリリース本文をご参照頂きたいが、要は社内のファイルサーバーに蓄積された数百TB(テラバイト)規模のOfficeファイルやPDFはもちろん、Webサイト、データベース、グループウェアや文書管理システムなど、社内に点在する情報を横断的に全文検索し、情報活用を強力に支援システムだそうだ。AIをはじめとする先進技術を活用した超高速、高精度の検索も可能と謳っているので、あいまい検索などにも対応しているという事であろう。(https://sei.co.jp/company/press/2019/08/prs064.html)

デンソーがQRコードを開発したのもそうだが、恐らくこの開発の根っ子にも同社が抱える膨大なデータファイルの整理というニーズがあったのだと思う。クルマのワイヤハーネスなどは、車種ごとにすべて長さも接続点も設計が異なる筈。それらの仕様書や解決策などを記した社内文書は企業財産ではあるが、使えなければ単なるゴミでしかない。こういった開発物を知ることが、株式投資の面白味のひとつだと常々思っている。

https://test.fundgarage.com/4384/

② デンソー(G)

ビジネス・トレンドには関わり合いが無い、寧ろリスク面の話だが「池田工場の土壌・地下水調査結果および対策について」と題してデンソーが「工場建屋の解体工事計画に伴い、土壌・地下水調査を行った結果、「土壌汚染対策法」および「県民の生活環境の保全等に関する条例」(以下「条例」という)に定められた基準を超える特定有害物質を検出しましたので、下記にお知らせいたします。」という情報開示を行っている。

昨今はこうした企業の危機管理の巧拙が経営の根幹を左右したりすることが多い。総じていつも思うのは、トヨタ・グループはコンプライアンスに煩いという事。悪いことでは勿論ないが、時々現場の営業マンを見ていると気の毒になる時がある。

そんなに管理していても、トヨタ自動車の本社から出火するのだから不思議なものである。

https://test.fundgarage.com/4386/

③ ローム(H)

同社の個人投資家向け説明会に使われるプレゼン資料が更新され、26日より早速Webにアップされている。やはりこうした電子部品関係はより噛み砕いた形にしないと、なかなか投資家にご理解頂けないのだと思うが、それでも「これで分かるかなぁ??」と、日頃私が受け取る質問などから想像してしまう。

ただひとつ思うのは、個人投資家といえども、やはりある程度は専門知識を仕入れて勉強するようにすべきだということ。さもなければ、自分が株主として所有している会社が何をしているのか分からないから。そうなると、株価の上げ下げだけのゲームになり、投資から投機に話が変わってしまう。

もし、皆さんのところに金融機関の営業マンが株式や投資信託の販売で出入りしているのならば、下記の1枚程度「これってどういう意味かしら?」と説明を願ってもバチは当たらないだろう。一般のリテール営業マンには、かなりハードルは高いかも知れないが、個人投資家向けの説明会資料レベルの内容だと思えば、相手の知識レベルの評価には役に立つと思う。

https://test.fundgarage.com/4415/

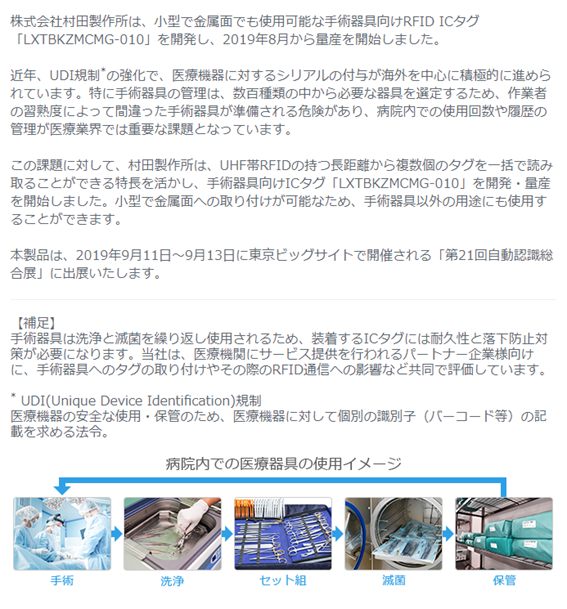

④ 村田製作所(I)

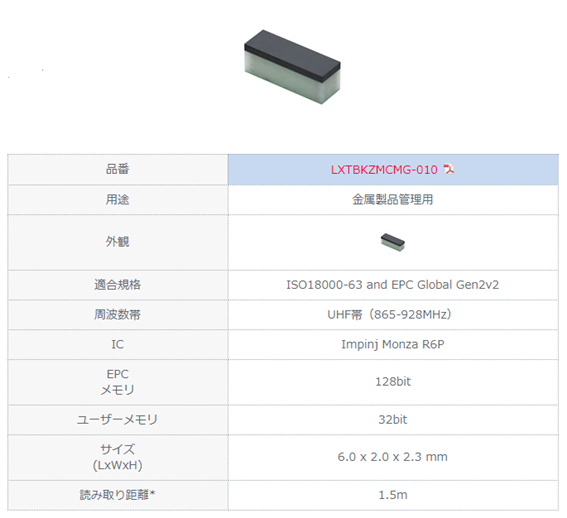

これ、なんだ?

別に京都の銘菓の和菓子というわけではない。金属製品管理用のRFIDタグの実物。下にスペックがついているが、大きさは長い辺で6ミリ、短い辺で僅かに2ミリという転がっていたらゴミと見間違いかねない代物である。でも、発信機であり、メモリ機能も付いていて、電波を1.5mも飛ばすことが出来る。

これがどう使われるかを解説したのが下記のプレスリリース。医療・手術器具向けのICタグだそうだ。これをメスやらカンシなどに付ければ、最悪術後に患者の体内に置き忘れるなどのミスが無くなるのだろう。正直、こういうものを設計開発出来る人を、能書き唱えるしか能がない金融マンとしてはひたすら尊敬するばかりである。これらとIoTが組み合わさると、色々と変わるのだろうなと想像をたくましくするしかない。

https://test.fundgarage.com/4418/

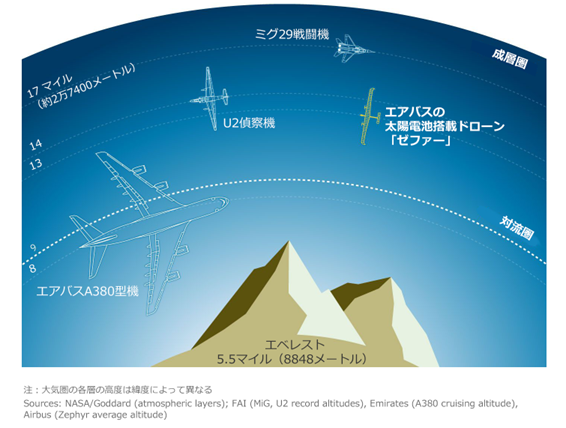

⑤ ソフトバンクグループ(J)

WSJ誌は27日に下のような記事を報じた。日経新聞もその翌日にリエゾンした。

まず注目に値するのが、太陽光による電力で高高度を飛行するドローンの開発を行っているのがエアバス、ボーイング、ソフトバンク・グループの各子会社だという点。成層圏においては人工衛星よりも有利な可能性があるからという。成層圏ドローンの利用目的は、既存の人工衛星ネットワークを補完する役割を担う可能性という。成層圏ドローン技術の研究を行った欧州宇宙機関(ESA)によると、ドローンを人工衛星と地上局の間のリレー基地として利用し、データの転送が改善されれば、地上や宇宙空間で必要とされるインフラを縮小できる。正に「ぶっ飛んでる話」だ。こういう事を真剣に取り組んでいる会社の所有権を手にして、同じ夢を終えると言うのが、株式投資の醍醐味の一つだと思う。

https://test.fundgarage.com/4420/

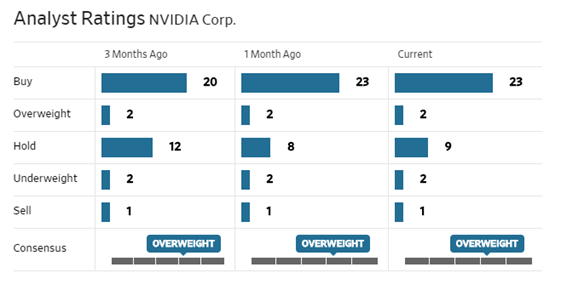

⑥ Nvidia(A)

富士通とエヌビディアは8月28日、グラフィックスカード内蔵型のサーバーやハイパフォーマンスコンピューティング(HPC)、人工知能(AI)、仮想デスクトップ基盤(VDI)など、PCサーバー事業における幅広い分野で協業を強化すると発表した。

両社は、GPUコンピューティング向けのプラットフォーム導入を支援する「FUJITSU Server PRIMERGY/NVIDIA コラボレーションプログラム」を開始する。同プログラムでは、GPUコンピューティングの導入サポートやNVIDIA製GPU対応の製品ラインアップを拡充する。

先週とアナリストレーティングは変わらず変化なし。

https://test.fundgarage.com/4422/

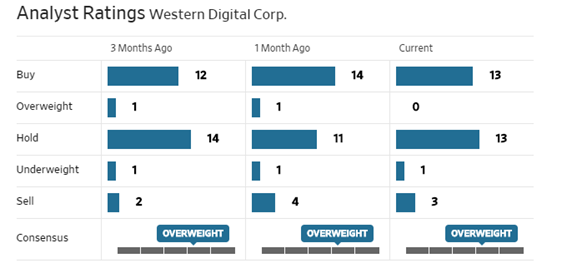

⑦ Western Digital(B)

件の「AIファンド」のファンドマネージャー・コメントにも見られたように「AIをクラウドから数⼗億のデバイスに展開するために、より速いデータ処理機能と大容量のストレージ(補助記憶装置)が必要となる」というのは、徐々に常識に成りつつある。だからこそ、同社のZoned Storageという発想が有意義に効いてくる。

ところで報道によると、韓国サムスン電子もHKハイニックスも今年度の設備投資計画を減額したという。日韓関係が影響しているとかいないとかという話もあるが、ファンドマネージャーとして一番最初に閃いたのは、これで韓国半導体の栄光の日々も終わるかも知れないということ。逆に、米国マイクロンテクノロジーはより積極的な設備投資に打って出るという。

半導体メモリの価格と言うのは、如何に最先端技術品と言っても、供給が安定しくるにつれて価格が下がる。これを一般に「コモディティー化」と呼ぶが、ならば古い世代のモノを安く作っていれば売れるかと言えば、全く売れる訳がない。

勝利の方程式は「他社より早く設備投資をして最先端技術品を市場投入して、価格低下が起きるより少しでも早くに減価償却を進めてコストを安くし、利益をあげ続けること」に尽きる。かつて栄光の日々を過ごした日の丸半導体が凋落したのも、ある時、横並びで設備投資に逡巡した一方で、韓国半導体連合は国策として設備投資を後押しされて優位に立ったという歴史がある。今現在は、メモリの世界では韓国サムスン電子が世界No.1である。

だが、ここで韓国半導体企業が設備投資を減額するのが本当ならば、彼らも日の丸半導体と同じ道を歩みかねない。ましてやサムスン電子の副会長は再収監されてしまうかも知れないのだ。

もしかすると、半導体の世界地図がまたここで動くかも知れない。勿論、Western Digital社に取ってはFavorな話である。

先週とアナリストレーティングは変わらず変化なし。

https://test.fundgarage.com/4424/

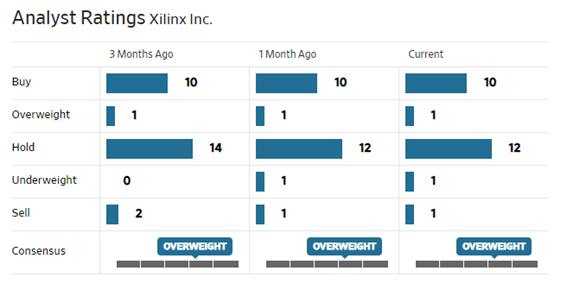

⑧ Xlinx(C)

今週は特にコメントなし。

今週もアナリストレーティングに変化なし。

https://test.fundgarage.com/4426/

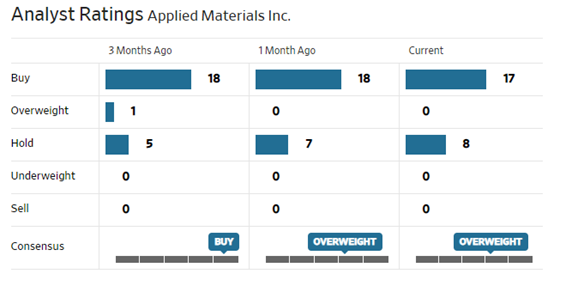

⑨ Applied Materials(D)

韓国半導体企業が設備投資を減額するかも知れないとする傍ら、Micron Technologyの台湾法人、台湾美光記憶体(Micron Memory Taiwan)が4000億NTドル(約1兆3000億円)を投じて、台中市の中部科学工業園区に最先端DRAMの新工場を2棟建設すると台湾の日刊紙「經濟日報」が8月26日付けで報じ、その後、現地の複数のメディアが後追いで報じている。

言わずもがなの話であるが、最先端DRAMの量産工場となれば、潤うのはアプライドマテリアルズのような世界No.1の半導体製造装置メーカーである。恐らく、EUV露光装置も含めるので蘭ASMLも恩恵を受けるだろう。

こうした話は、4-6月期決算発表時の同社CEOのコメントと符合する。業界が動き出しているのは事実だ。

先週とアナリストレーティングは変わらず変化なし。

https://test.fundgarage.com/4428/

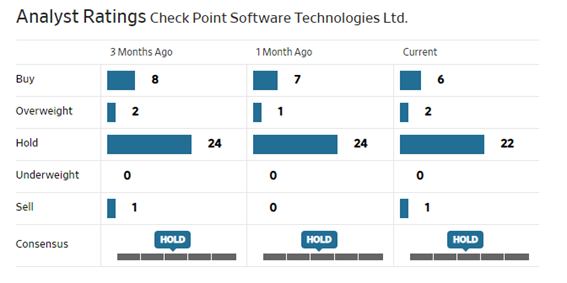

⑩ Check Point Software Technologies Ltd(E)

まだ日本では開始されていないよう(日本版のWebで確認が出来ない)だが、28日に新しいクラウドサービスを利用した法人向けのセキュリティ製品を発表した。

VMwareとSilver Peakをパートナーとして最高ランクの脅威プロテクションを柔軟に導入し、統合された管理システムで支店間などのネットワーク接続を脅威から守るという。最近はどこの企業もAWSなどのクラウドサービスを利用している。日本でも先日AWSが半日不調になっただけで、多くの企業がトラブルに見舞われた。

クラウドは利用するのは便利だが、或る意味ではセキュルティー対策をきちんと考えて対応しないと脆弱なシステムを作り上げる場合がある。これらに対して簡単にソリューションを提供しましょうというのが、今回の「Check Point Branch」と言える。

アナリストレーティングに今週は動きなし。

https://test.fundgarage.com/4430/