所感/雑感

先週(8/12~8/16)は水曜日にNY市場が800ドル安を演じた。ただどうにも違和感がある急落だ。2年債と10年債の長短金利が12年振りに一時逆転したからと言われている。だがその傍らで発表されているマクロデータや企業収益状況は、世界経済がリセッションに向かっていると言わせるほどに不調かと言えばそうではない。

日米各株式市場の先週の終値と週間騰落率

上記の表で先週の主要な日米株式市場の騰落率を見ると、週末比で腰が抜けるような結果には全くなっていない。前週あたりよりボラティリティ・インデックスのVIX指数が20%超を付け始めているので、市場動向がワイルド・ライドになるのは仕方が無い。ここでメンタルを振り回されて狼狽しないことが肝要だ。市場には常に冷静に冷徹に対峙すべきだ。

そもそもなぜ米国債券市場は執拗にFRBへ利下げを催促するような動きをするのかが分からない。金利が低下した方が債券投資は一時的に儲かるからだろうか?それとも、エコノミスト達の悲観論が伝染したのか?そもそも悲観的に見て金利が低下した方が債券投資家は収益が上がるので悲観的なエコノミストに票田が傾く。それにしても、金利の原点を「経済成長率+インフレ率」とした場合、現下の金利水準以下を正当化する理由が本当にあるのかが疑わしい。

米国のGDPの7割から8割は個人消費が占める。ウォルマートの決算を見ても、アマゾンの決算を見ても、個人消費がスローダウンしている兆候はない。先々をCEOが悲観しているわけでも無い。

エコノミストが毎回大きく外す雇用統計だが、失業率も低いままだし、非農業部門雇用者数もきちんと伸びている。だいたいあれだけいつも「当たらない」予想を出すエコノミストのコンセンサスを市場は何故信じているのだろうか?

となると、地政学的リスクや米中貿易摩擦の悪影響がこれから世界に波及するという読みか?確かにドイツも苦労しているようだが、財政赤字覚悟で経済政策を行うようだ。

米中貿易摩擦について考えてみよう。確かにトランプ大統領のやり方は唐突であり、劇薬を飲むような真似をするが、第4弾の対中関税引き上げも実効性の面ではかなり緩和した内容に土壇場で変更した。

その背景にあるのは何か?トランプ大統領にあっては大統領選再選が大きな課題だし、習近平国家主席にとっては、10月の全人代は権力集中を示す大きな試金石だ。それを国民に示す一番いい方法は、国民の腹を満腹にしてやることだ。つまり景気を引上げ、好景気を継続すること。

2期目の当選を狙う米国大統領は、或る意味で「全能の神」と同じ。そしてその全能の神が一番知恵と力を使うのが「景気浮揚」だ。今が任期2期目の終わりだったらレイムダックもあり得たかもしれない。しかし、2期目再選を狙う現役米国大統領が景気を失速させる愚策に出るとは思えない。またどこかの大統領のように「景気が失速したのはジェローム・パウエルFRB議長が利下げをしないからだ」と誰かに押し付けて全面責任回避をすることも無いだろう。責任回避をしても票は伸びないからだ。米国民が欲しいのは眼に見えて自分の財布に入ってくる「ドル」だからだ。

翻って中国、足許で台湾がより米国に擦り寄り(戦闘機F16の大量購入など)、一方で香港のデモは沈静化の目途もたっていない。中国国内へは相変わらず報道管制されているようだが、香港の出来事は世界中が注目しており、トランプ大統領も中国政府が過激な対応をしないように釘をさすコメントを発表した。習近平国家主席の足元には弱体化の足音が近づいているとも聞こえてきている。更に言えば、香港の動きはデモクラシーに繋がるかも知れない。天安門広場で起きたことは、香港セントラル地区ではもう一度起こせないだろう。主席が強いままに全人代を迎えて、このまま偉大であるためには、やはり失速傾向の中国経済を立て直さないとならない。

こうした両国の情勢を踏まえて米中貿易摩擦問題を見ると、極端な思想の持ち主で無い限り、双方落としどころを探す筈だ。つまり景気に止めを刺さない。中国4000年の歴史と言う時があるが、実際はそんなに長くない。常に民族の争いで王家が入れ替わってきた。映画「ムーラン」もそれに絡む内容だ。

週末には米国の最大の債権者は中国では無く、日本になったことが発表された。これは米国政府から見たら日本政府のタイムリーヒットの筈だ。トランプ大統領が現在最も信頼する外国首脳は安倍首相、その国が再び最大債権国となったのだから。日米交渉に際しては日本側に有利なカードとして働くだろう。

一方で「ビッグデータ」の時代とシリコンバレーでは呼び始めているようだが、うねりは間違いなく来ている。AMATのGary Dickerson CEOの説明の一節を紹介すると「Demand for specialty nodes that serve the IoT, communications, automotive, power and image sensor markets is also driving robust investments in capacity and new technology.」とあった。これが何のことかはPremium会員の方々はもうお分かりだろう。

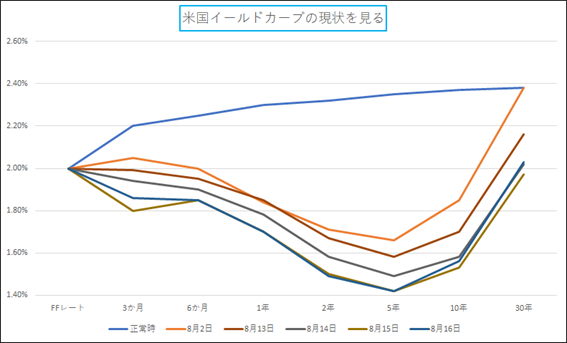

最後に、米国債のイールドカーブの状況をお示しする。

正直言って、こんな歪なイールドカーブを見たことは記憶に無いが、5年債金利が一番低くなっている。因みにこの段階での10年債金利は1.53%まで低下している。

10年債金利はリーマン・ショックの直後でも2%を割り込んでいない。過去20年間の10年債金利の平均値は3.47%、標準偏差は1.23%である。つまり「3.47%-1.23%=2.24%」はマイナス側の1標準偏差を外れる緊急事態を示すとも言える。マクロからのトップダウン型投資家は、今一度、この水準が適正なものかどうかを考える必要があると思っている。

注目の右肩上がりのビジネストレンドとトピックス

世界中でGPUを作っている会社はNVIDIAとAMDしかない。先週の15日にNVIDIAの5-7月期決算発表が終わったことで、この両者の最新の足元の状況は確認出来た。GPUをゲーム向けの画像描画用のプロセッサーという視点だけでは注目していないだろう。そうGPUこそAIだ。この両者のコメントの中に、AI時代の今を垣間見ることが出来る。

NVIDIAのジャンセンCEOはカンファレンスコールの中で、アナリストから相次ぐデータセンタの設備投資回復傾向の質問の中でこう述べている。「If you look at the last several years, there’s no question our data center business has grown a lot. And my expectation is that it’s going to grow a lot more and let me explain to you why. Aside from a couple – a few of uncontrollable circumstances and the exception of a couple of large customers, the overall trend, the broad-based trend, of our data center business is upward, to the right. And it is growing very nicely.」

この他にも多くの解説があるのだが、現下のマクロ環境下(債券市場がリセッションに向かっていると叫んで利下げを求めているような)においても、着実にAI絡みのデータセンタの設備投資は伸びているという事だ。

そしてこうも言っている「AI is not just one network. It’s thousands of different types of networks, and these networks are getting more and more complex over time, the amount of data you have to process is enormous.」

AIはGPUチップひとつで処理出来る話では無い。人間の脳が千数百億の脳細胞と、それらを結ぶニューロンやシナプスといった複雑な神経系のネットワークであるのと同じく、AIは益々複雑化してかないとならない。今は未だ始まったばかりだ。

私はこれらの世界の未来に、非常に楽天的である。例えば人工翻訳。高い精度で出来るようになれば、多くのものが変わって行くし、それを欲しているニーズは莫大だ。現時点のそれはまだまだとてもプアーな状況だ。だからこそ、決してこの流れも、開発のうねりも止まらない。これこそ右肩上がりのビジネス・トレンドそのものだから。

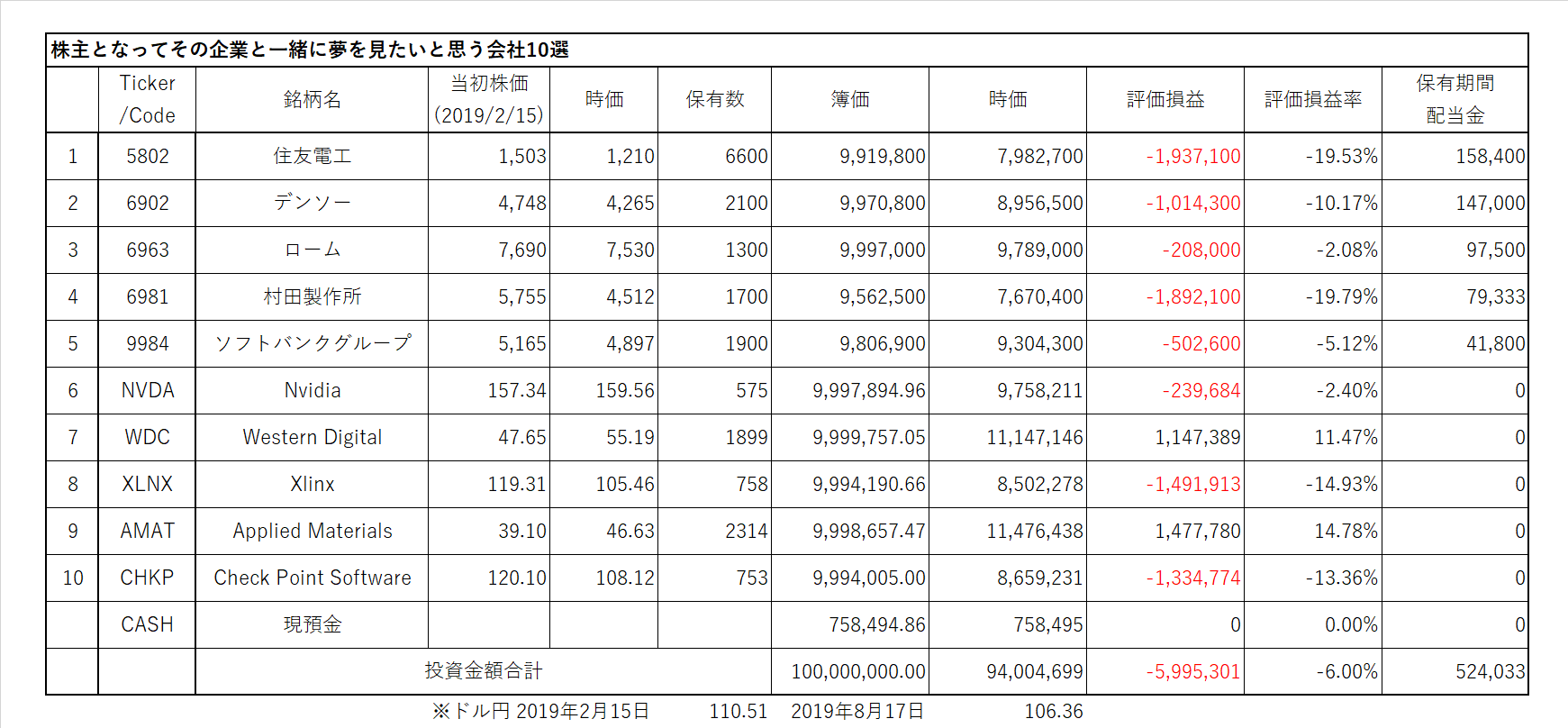

株主となってその企業と一緒に夢を見たいと思う会社10選

*上記表について:日本株、米国株からそれぞれ上限を5銘柄として絞り込み、ひと銘柄当たりの投資余力を10百万円として、株数を計算。売買手数料は証券会社によって違うので考慮していない。ビジネス・トレンドや各企業の状況により適宜入れ替える。ロスカット、益出しルール等の設定はしない。

個別の企業に関わるニュース・コメント

① 住友電工(F)

日経平均株価のPBRが1.01倍である以上、1倍割れの企業が数多あるのは当然だろう。その中で、完全に構造不況業種とも呼ぶことが出来る銀行などが、赤字によって純資産価値を食い潰していくという想像(現下の金利状況で本業である利鞘ビジネスでは儲からない)からPBRが1割れなのは納得が出来る。

ただ住友電工の0.61倍という水準はどうかしていると考える。現在のBPS(一株当たりの純資産)は1988円。株価は1210円。ということは1988円-1210円=778円となるので、純資産を778円も赤字で食い潰していくことを想定した株価形成と言える。だが、今期通期の決算見通しは据え置かれているので、今期も152.58円の利益を予想している。私はこれも如何に市場が個別企業をちゃんと見ないで、イメージ先行のトップダウンで動いている昨今の弊害だと思っている。

株価は必ずどこかで異常値を修正するものだ。

https://test.fundgarage.com/4384/

② デンソー(G)

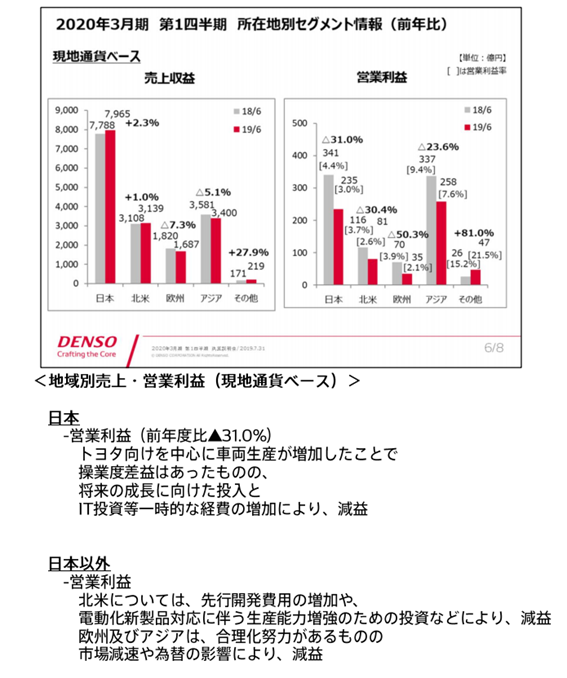

決算発表資料に注釈がついたものが公表されたので、一部抜粋する。市場の減速を謳っているのは欧州とアジアで、日本と北米に関しては先行投資が減益要因。四半期決算に拘り過ぎると、こうした一過性の企業の経営判断によるマイナスを斟酌しない場合が生じることには注意したい。

明確に「将来の成長に向けた投入とIT投資等の一時的な経費の増加、及び北米は選考開発費用の増加や電動化新製品対応(CASEのE)に伴う生産能力増強のための投資などにより減益」と謳っている。つまり今の投資が何倍もの利益になって帰ってくることを想定しているということだ。PBRは0.92倍。当然、今期も390円前後の純利益が出る予定だ。

https://test.fundgarage.com/4386/

③ ローム(H)

日刊工業新聞(8/12)の記事だが、京都のロームが京都大学とではなく、正に日本の自動車の本拠地である名古屋で産学協同の研究開発に進出する。これは今後の方向性をより明確にするものだ。

電気自動車(EV)や自動運転車など、次世代車向け半導体デバイスの開発強化を狙い、名古屋大学に研究室を新設した。月内に本格稼働する。次世代車向けシステムが求めるニーズを先取りしたデバイス開発につなげるのが目的。ローム本社の研究開発センター(京都市右京区)で年初に本格稼働した新実験装置による研究と、名大との共同研究も連動させ、システム目線のデバイス開発を加速する。

自動車や自動車部品大手なども入居する名大の産学連携拠点(名古屋市千種区)の一角に研究室を設けた。ロームの同センターと、名大のパワーエレクトロニクス関連の研究者らで共同研究する。パワーデバイスやパワーモジュールの特性がシステムに与える電力消費、電磁ノイズの影響をシミュレーションできるソフトウエアを開発する計画だ。

車の電装化の進展でデバイスの重要性が高まっている。中原健研究開発センター長は「システム側が求めるデバイス要件を知り、システムとデバイスをつなぐ研究を行う」と話す。名大での研究室開設は、自動車産業集積地での人的ネットワークづくりや採用活動への貢献なども期待する。

ロームの研究開発センターでは、新規導入のモーター負荷試験装置を年初から本格稼働した。駆動用モーターへの、炭化ケイ素(SiC)パワーデバイス採用を想定したモーター負荷試験を行っている。システム側の顧客と同様の装置で駆動試験を行う。名大との共同研究とも連動させ、システムに最適なデバイスの開発・提案に結びつけたい考えだ。

https://test.fundgarage.com/4415/

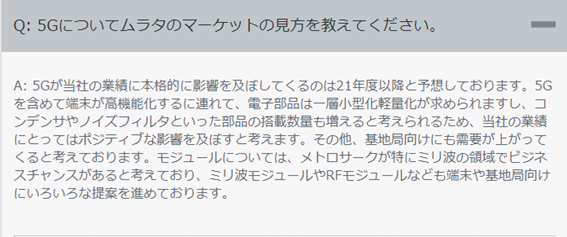

④ 村田製作所(I)

「2019年度第1四半期 決算説明会Q&A」Webページにアップされた。大好きな会社ながら、このタイムラグを作ることだけは、是非とも早くに米国企業を見習って欲しいものだと思う。別に村田製作所だけの状況では無く、日本の殆どの企業がそうなのだが・・・。

市場は流通在庫を含めて、棚卸資産など「在庫」が気になっているようである。ただ企業側の回答はあまり気に留めている様子ではない。

今期は車載用が健闘した筈だが、それに関する質問は無い。カバレッジ・アナリストがハイテク系だけを見ている場合が多いからかも知れない。これはロームにも同様に言えること。逆に、自動車部品系ではメカトロニクス系のアナリストが多いという問題もある。

その中で5Gに関しての質問とその答えをご紹介する。やはり独壇場の世界が近々にくることは間違いない。

https://test.fundgarage.com/4418/

⑤ ソフトバンクグループ(J)

投資会社化した同社を保有有価証券の時価評価と切り離して考える傾向があり、その件について孫会長自ら何度もプレゼンテーションの中で訴えているのが現状だが、投資先の株価の下落には敏感に反応するから不思議だと思う。ましてやビジョンファンドの中で保有している銘柄だ。

何かといえば、5月にNY証券取引所に上場したUBERだ。その株価下落に歩調を合わせてソフトバンクグループの株価も下落した。UBER自体は分析評価していないので、同社の問題についてコメントすることは控えるが、少なくとも今回の下落だけを評価するのは不思議なものだと思う。

https://test.fundgarage.com/4420/

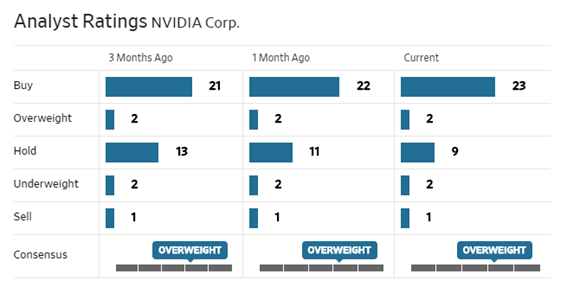

⑥ Nvidia(A)

15日NYの引け後に発表された5-7月期の決算は、エヌビディア・ウォッチャーのみならず、半導体関連株に興味を持っている多くの投資家にとって安心感を齎すものだった。早朝ではあったが決算説明のカンファレンスコールをLIVEでWebcastingから聞いてみた。

いつもの通り、Jen-Hsun Huang CEOとColette Kress CFOとIRの3人がエヌビディア側から参加、アナリストはEvercore, BoA Merrill Lynch, Goldman Sachs, JPMorgan, UBS, Cowen, Morgan Stanley, Wells Fargo, Bernstein Researchと、主力どころの投資銀行からは殆どすべて参加者があった感じだ。彼らがCEOとCFOのプレゼンテーションの後、順番に質問をぶつけた。当然、回答者はCEOとCFOだ。

決算内容については既に日経新聞などが詳報している通りだが、アナリストの質問がデータセンタの設備投資の回復に集中していた感じなのには、少々聞いていて辟易とした。

もうひとつ最近の半導体関連企業のカンファレンスコールを聞いていていつも思う事だが、どうも本場米国のアナリストでさえ多くのところで知識の混乱があるか、知識不足なのか、ピンボケの質問が飛ぶことが多い。確かに以前に比べて半導体の種類も増えたし、技術も複雑化したから仕方が無い面はあると思うが、もう少し歴史的な背景も含めて理解して欲しいと思ってしまう。何故なら、それを受けてメディアが記事を起こすからだ。

エヌビディアとAMDのGPUガチンコ勝負は、もう少々先になると思われる。GPUに特化したエヌビディアと、GPUとCPUの両方を手掛けるAMDと、どっちが有利になってくるかは目が離せない。今のところ、やはりGPUはエヌビディアに一日の長があるように見える。ことAIに関して言えば、エヌビディアの強敵はザイリンクスになって来るかもしれない。

まだ今日現在でアナリストの評価は変わっていない。

https://test.fundgarage.com/4422/

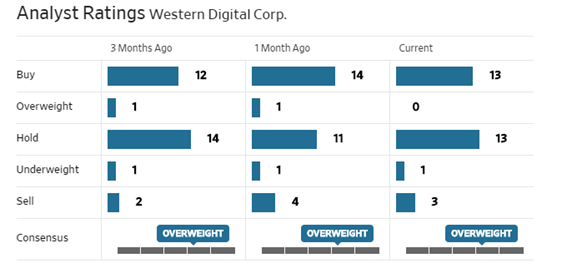

⑦ Western Digital(B)

既にゼタバイト時代のデータセンタの新しいストレージの考え方としてWestern Digital社が開発した「Zoned Storage」というモノについてはお伝えした。徐々にではあるが、同社の日本語版Webサイトでもそれが何かを説明がされるようになってきたので、もし技術的な問題に興味のある人は見に行ってみて欲しい。残念ながら、動画の説明部分に字幕スーパーがついていないので少々分り辛いかもしれないのだけはご容赦頂きたい。

Western Digital社の強みは、HDDとSSD(NANDメモリを使ったストレージ)の両方を提供しているという点だ。前者は大容量のデータを蓄積するにはコスト面で見て一番向いているのだが、課題は読み込み/書き込みの速度が遅いということだ。一方、SSDは半導体ベースのため、特に最新のNVMeという形式の場合、伝達速度も含めて圧倒的に読み込み/書き込み速度が速い。だがコストは高い。

実はデータの書き込み方法も従来は両者で違っていた。それを共通の仕様にしたのが「Zoned Storage」というアーキテクチャーで、要するに益々データ量が増える時代において、両方の方式の良いとこ取りをしたと言えば分かり易いかも知れない。これこそが、Western DigitalがHDDとSSDの両方を手掛けているからこそ出来ることである。

HDDではライバルであったSeagate社もSSDを取り込もうとしているが、そう簡単な話では無く、ゼタバイト時代にはWestern Digital社の優位性は更に際立つものと思われる。

先週とアナリストレーティングは変わらず変化なし。

https://test.fundgarage.com/4424/

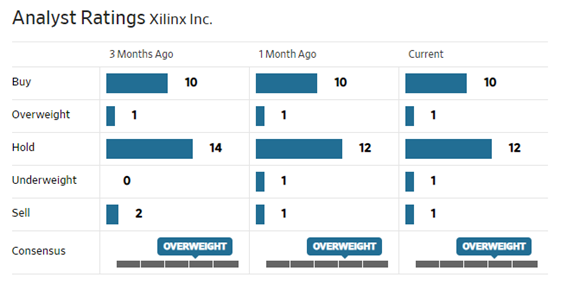

⑧ Xlinx(C)

前回はインテルがFPGAの分野で新商品を発表したことが株価にネガティブに働いたとお伝えしたが、実は同社がサンプリング出荷を始めているACAP (Adaptive Compute Acceleration Platform) chipsと呼ばれる技術は、AIの分野で現在の5Gからの恩恵以上にXlinxの収益を潤すことに成るかも知れない。

それはAIの進歩にも連動する。念のため確認しておくが、AIは完成していない。5G同様、まだまだ始まったばかりである。故に利用実態も応用実態もまだまだ変化する。

ACAPは複数のFPGA、メモリ、DSP(Digital Signal Processing)、CPU、そして書き換え可能なソフトウエアを一つの半導体に纏めたものだ。もしかすると、将来的にはACAPの方がAIではGPUよりも付加価値を生むことに成るかも知れないし、AIの中でそれぞれが別々の能力を発揮する発展となるかも知れない。今現在では断定出来ない。

ただインテルがFPGAやGPUでキャッチアップしようとしてきても、専業の一日の長は簡単に塗り替えられるものでは無いと思われる。

今週もアナリストレーティングに変化なし。

https://test.fundgarage.com/4426/

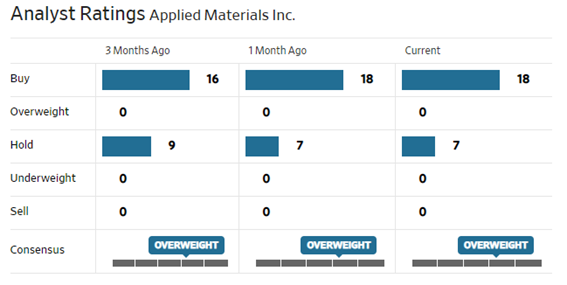

⑨ Applied Materials(D)

予定通り15日に四半期決算を発表したのでWebcastingを楽しませて貰った。決算内容自体は市場コンセンサスなどをちゃんとBeatし、ガイダンスについても2020年からの回復により強い自信をCEOが示すなど、全く問題は見当たらないように思えた。事実、その流れを受けた日本市場では、東京エレクトロンの株価は大きく上昇し、同社の目標株価を大きく引き上げるアナリストも散見された。

だが、米国本市場での決算発表を受けた動きは予想に反して下落した。調べてみると、そのWebcastingの中でCFOのDaniel Durnの発言を上げ足取りのようにネガティブ評価した動きがあったということだ。あるコメントでは「management’s earnings call comments that suggested limited visibility into the timing or magnitude of a recovery.」というのがあった。

確かに、そのカンファレンスコールの中での質疑応答にDurn CFOが「While I’m still not ready to call the bottom of the cycle, I see positive leading indicators of future growth in memory.」などと答えてもいるが、半導体製造装置のガイダンスで、今市場が求めていたのはこういう話の筈だと思っている。

Gary Dickson CEOは2020年が楽しみな年になると確信しており、それはメモリではNANDから始まりDRAMはあとだ。最先端ノード(7nmから5nmへ)などは、材料面でも新しい技術が必要になるので、ロジック ファンダリーなどの動きそうだとコメントしていた。正にこれから始まろうとしていると見ている。

アナリストのレーティングに変化は無し。

https://test.fundgarage.com/4428/

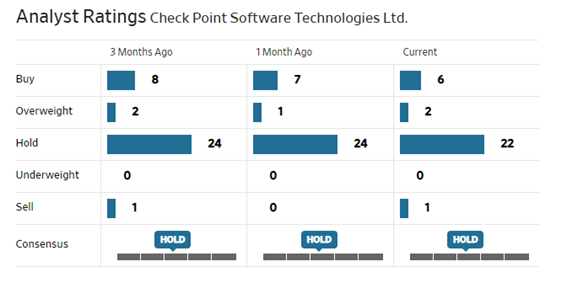

⑩ Check Point Software Technologies Ltd(E)

先週はiPhoneの脆弱性についてチェックポイントが見つけた問題を紹介したが、今週はキヤノンのデジタル一眼レフカメラEOS 80Dを使用し、USBやWi-Fi接続経由のランサムウェア攻撃、マルウェア攻撃に対する脆弱性が見つかったことを発表した。

最近のカメラはキャプチャや再生にフィルムを使用していないため、国際映像産業協会はカメラからPCにデジタル画像を転送する標準プロトコルとしてPTP(画像転送プロトコル)を考案した。当初は画像転送専用だった、今ではライブ配信からファームウェアのアップグレードまで様々な用途に対応するコマンドが多数追加されている。これが脆弱らしい。

既にキャノンはファームウェアのアップデートを発表したようだが、どこから来るか分からない攻撃に、ただただサイバーセキュリティ対策の必要性を強く感じるばかりである。

アナリストレーティングに今週は動きなし。

https://test.fundgarage.com/4430/