所感/雑感

先週(7/29~8/2)の日米各株式市場の騰落率は下記の表の通り。前週の強気派はどこに行ったのかと思わせる一週間であった。勿論4-6月期決算発表で一部期待を外す銘柄があったことは事実だが、逆にどれだけ過大な7-9月期以降のガイダンスに期待していたのかとあっけにとられる銘柄もあった。

日米各株式市場の先週の終値と週間騰落率

過大な期待を寄せ過ぎだろうと思った最初の銘柄はアドバンスド・マイクロ・デバイス社だ。あれだけの決算を発表しながら「期待を裏切られた」と言うのはやや異常だと思われる。ザイリンクスの決算発表後も同じだったが、市場はビジネス・トレンドの見立てでやや混沌としているように思われた。

ならば最低限、今、ひとつ言えるセリフは「Buy On Weakness」だろう。市場は混乱しているマクロ環境の中、個別銘柄に絶対神のような存在を求めることがあるが、残念ながら古今東西、そんなものは無い。ただ確りとしたファンダメンタルズを持つ銘柄へ投資をしておけば、自ずと収益は何れかのタイミングで具現化してくる。

FRBの利下げ幅は25bpsだった

市場が一番注目していたのはFRBが利下げをするかしないかだった。先週「たとえ利下げが無くても驚くことは無い」とお伝えしたが、事実は25bpsの利下げが実施された。しかし市場は下落した。

その理由は① 50bpsの利下げを期待している向きが多かった。② FOMC後のパウエル議長の発言が利下げ打ち止めにも聞こえて失望を誘った、などであろう。

ただはっきりと言えるのは利下げというカンフル剤を打たないと上昇しない株式市場は長続きしない。25bpsか50bpsかという意味で言えば、それはカンフル剤の量の問題なので、経済ファンダメンタルズからすれば本来は少ない方が良いのは、過労時に栄養ドリンクを何本飲めば少しは元気が回復するのかというのと同じこと。FRBは25bpsで良いと判断したのだ。

今回のFOMCについてでさえ「利下げが仮になくても驚く必要は無い」と私はお伝えしておいた。繰り返しになるが、利下げが狙うものは「カンフル効果」だ。もし中央銀行であるFRBが、トランプ大統領からの圧力を受けながらも利下げを年内打ち止めにするのだとしたら、それはファンダメンタルズが良好だという事だ。

投資家として考えるべきは、利下げの有無や幅ではなく、利下げが必要か否かということだ。昨今は「利下げ有り=株買い、利下げ無し=株売り」的な単純安易な発想が多く見られるが、本質的にそれは大きな間違いだということをお伝えしておきたい。しかしながら債券市場は利下げ催促かのように、週末米国10年債利回りを1.840%と0.23%も下落させて終えている。それ以前の水準で充分に25bps以上の利下げは織り込んでいた筈であり、これは利下げ催促と思わざるを得ない。やや行き過ぎだと思う。

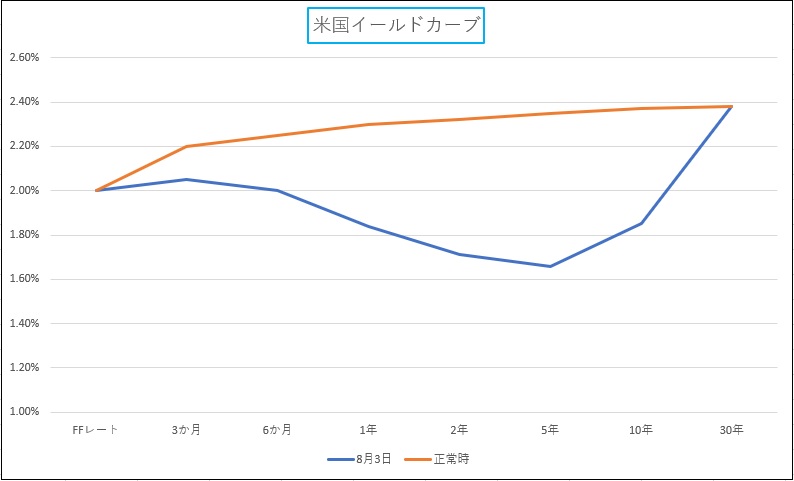

参考までに、週末(8月3日)付の米国債イールドカーブをチャートにした(青いライン)。順イールド、逆イールド、スティープ、フラットニングなどのどの表現も当て嵌めることの出来ない異常な状態だ。本来、正常時のイールドカーブは、仮に30年債の現状水準を是として作るとするとオレンジ色のラインのようになる筈だ。利下げ直後でまだこの青いライン状態であるというのは極めておかしい。

米雇用統計:7月雇用者数は16.4万人増

米労働省が2日発表した7月の非農業部門の雇用者数は16万4000人増とエコノミスト予想と一致した。一方、賃金は緩やかに上昇した。解釈は色々とされているようだが、少なくとも50bpsもの利下げを期待出来るような弱い内容でない。寧ろ底堅い結果になっていると考えている。これで再度利下げ期待をより強めるようなら(上記のイールドカーブを見ると期待を強めていると見えるが・・・)、正直やや違和感を覚える。

米国は3000億ドル相当の中国製品に対し10%の制裁関税を課すと発表

先週の市場のマイナス要因としてこれが大きかったようには思うが、トランプ米大統領が1日、3000億ドル相当の中国製品に対し10%の制裁関税を課すと発表した。9月1日に発動する。

実施されれば、中国からのほぼ全ての輸入品に追加関税がかかる。関税分を消費者に転嫁するのか、それとも企業側が飲み込むのかによって収益状況などに跛行色が出るのは確かだが、何れにしても一義的には米国内経済にマイナスと受け取る向きが多いだろう。ただアップルの例は特異なものであり、米国企業全体として捉えれば、彼らも相当強か(したたか)であると考える。

注目の右肩上がりのビジネストレンドとトピックス

今週、初めてAmazon.comが買収したWhole Foods Marketの米国内店舗でリアルに買い物をする機会を得た。

流石に店内の写真を撮るのは気が引けたので店舗入り口とAmazonのPrimeメンバーがWhole Foods Marketで割引を受ける方法を説明したチラシの写真をご紹介する。

米国人は割引(Good deal)に非常に弱い。またこの割引分でPrime会員の会費が賄えるのならば、Prime会員の囲い込みにも繋がる。私も速攻で以前から持っている米国Amazon.comのサイト経由でアプリを取得して適用を受けてみたが、既存Prime会員ならば本当に簡単に割引が受けられる。ネットショッピングからリアルの世界に出てきた訳が非常に良くわかった。完全に消費者を囲い込める。

こんなことが独禁法違反の疑いを掛けられる一因ともなるのだろう。ただジェフベソズCEOが予てから目指ししているのは「消費者エクスペリエンスの向上」だ。これは正にその通りになっている。

当然Amazon側では顧客の消費傾向を食料品や日常品レベルまでより幅広く把握出来るのは言うまでも無い。AIを使って、より個々の消費者の嗜好に適った商品が推奨され、また広告宣伝媒体としてのAmazonの価値もあがる。それらを承知の上で、消費者がそれを好む以上は、こうした流れを止めるのは難しいように思う。

一方で、トランプ大統領にとってAmazonは天敵。というか、ジェフベソズCEOが米名門紙ワシントン・ポストを買収し、トランプ政権批判の側にいるからだろう。米国防総省(DoD)が1日、同省が進める「JEDI」(Joint Enterprise Defense Infrastructure)プロジェクトの契約プロセスを一時中断すると発表した。100億ドル(約1兆700億円)規模の契約となるJEDIの入札プロセスを精査するというが、トランプ大統領がこのプロセスに関する不満を表明していたのは余りにも有名だ。推移については注意深く見守る必要性がある。

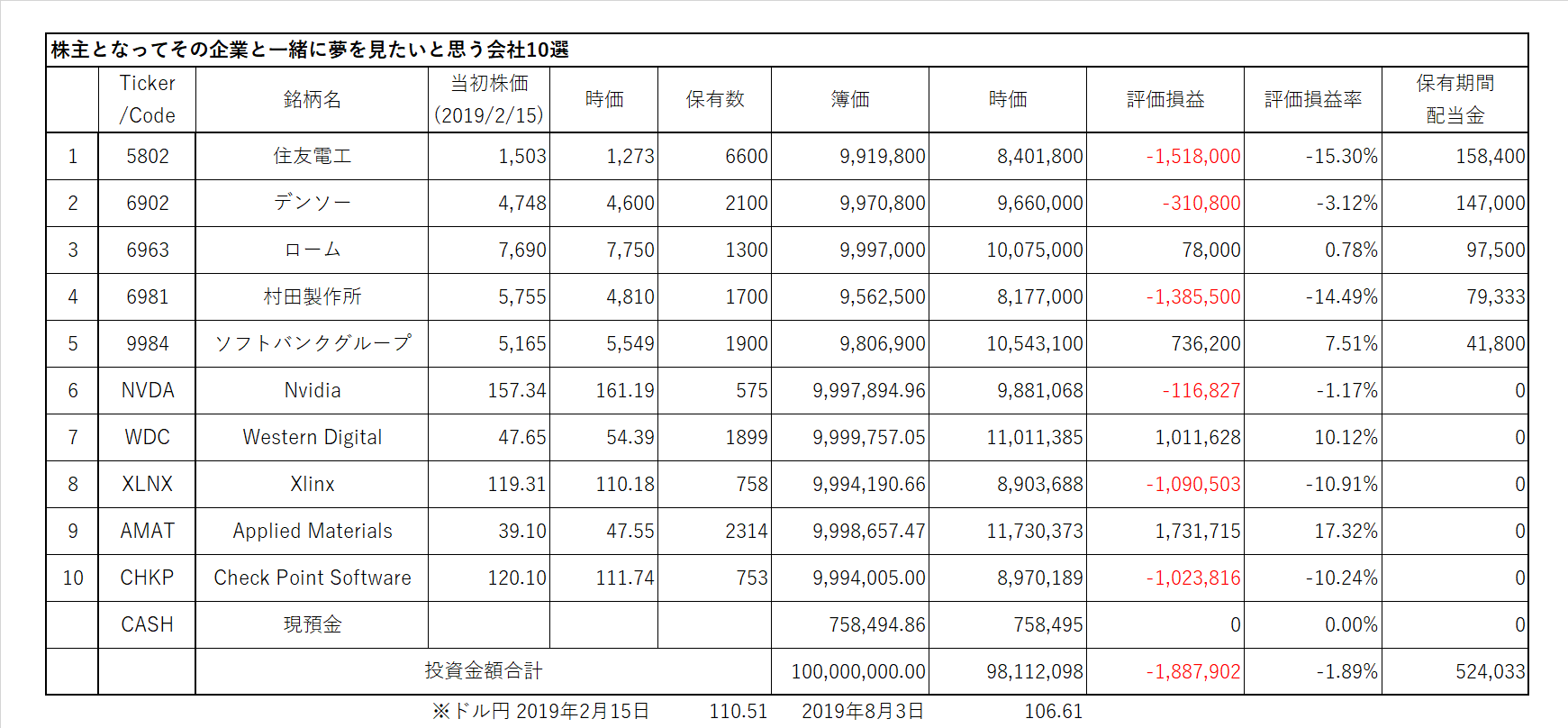

株主となってその企業と一緒に夢を見たいと思う会社10選

*上記表について:日本株、米国株からそれぞれ上限を5銘柄として絞り込み、ひと銘柄当たりの投資余力を10百万円として、株数を計算。売買手数料は証券会社によって違うので考慮していない。ビジネス・トレンドや各企業の状況により適宜入れ替える。ロスカット、益出しルール等の設定はしない。

先週「10銘柄リストの評価損益合計が前週に比べて4%以上の大幅な改善をした。」とお伝えした舌の根も乾かぬうちに、一週間で5%も悪化してしまった。この中にはドル円為替が108.67円から106.61円まで2円以上円高に振れたことによる0.9%強も含まれるが、要するに前週分のゲインをすべて吐き出した形だ。

正に4-6月期決算が発表される中で、市場は冒頭でお伝えしたようなマクロ問題も同時に消化しなければならないため、季節的にも夏休み時期でもあり、通常よりも強く動揺したと思っている。何故なら、多くの決算発表を確認して「この程度の足踏みや減収、或いは減益ぐらい、先刻株価には織り込み済みでしょう」と思われることがひとつ。

もうひとつは政治やマクロ環境にこれほど不透明要因が多いならば、企業側のガイダンス予想にもブレが生じるのは当然だろうということだ。

市場がパッシブ運用に慣れ過ぎてしまって、個別企業の決算を見るのが下手になったという証左なのかも知れない。つまりネガティブ・サプライズが殆ど見られない以上、その他の要因で突っ込んだところはバーゲンセールになっている可能性が高いということだ。

個別の企業に関わるニュース・コメント

① 住友電工(F)

主力の車載ワイヤーハーネスが数量増ながらも、単価下落と中国から米国向けに輸出するもの関税の影響が響き、減収幅は1.4%ながらも営業利益で△38.0%、純利益ベースで△68.8%の大幅減益となった。ただ、ポイントとなるのは、2019年度通期予想を期初予想のままに据え置いている点である。為替の前提を変更したかどうか発表が無いので分からないが、少なくとも期初予想の時点ではドル円110円、ユーロが125円前提である。

期初発表の2019年度予想で確認すると、2019年度上期の営業利益は500億円予想であり、実績が194億円。想定の範囲内と思われる。つまりPER8.34倍、PBR0.64倍というバリュエーションはかなりバーゲンセール状態かと思われる。

https://test.fundgarage.com/4384/

② デンソー(G)

売上収益は、欧州や中国の市場減速があるなか、物量ベースでは増加するものの為替影響により微減。営業利益は将来の成⻑領域への投資の加速や、中国元・ユーロの為替影響などにより減益。そして住友電工と同じく通期予想は期初予想を据え置いている。

ポイントは物量ベースで増加していることである。為替変動によるマイナス要因は企業の生命力・原動力には関係がない。言うなれば、自動車のCASEという着眼点で見た時、想定通りにその役割を果たしてきているという事である。

細かなブレークダウンを見ると、電子システム+6.0%、モビリティシステム+3.6%、エレクトリフィケーションシステム+3.3%、サーマルシステム+1.5%と伸びるべきところはきちんと増収となっている。

企業のファンダメンタルズとして問題と思われる状況は無く、この決算で投資対象としてネガティブ評価する要因はみつからない。PERは11.69倍、PBRは0.99倍である。

https://test.fundgarage.com/4386/

③ ローム(H)

売上は前年同期比で△10.2%、営業利益は△42.2%、当期純利益は△59.3%だが、通期予想は期初から変更せず。

注目している自動車のCASEの中のE(電動化)に関わる電気自動車(EV)やハイブリッド車(HV)向けの大規模集積回路(LSI)などは堅調だったほか、ビジネスショウの話で何度かご紹介した次世代半導体材料のSiCパワー半導体が伸びている。中国の景気減速を背景としてカーナビやファクトリーオートメーション(FA)関連の部品の落ち込みを補えてはいないが、逆に言えば、だからこそ注力分野を上手く変えていっているのが今の同社だ。

まだ市場はこの流れを認めていないのかも知れないが、着実に会社の見ている方向に状況は変化している。投資対象として問題は見つからない。

https://test.fundgarage.com/4415/

④ 村田製作所(I)

売上高はカーエレクトロニクス向けでコンデンサが堅調に推移したため前年同期比3.5%の増加となり、計画を概ね達成。

営業利益は高付加価値品の構成割合常勝、コストダウンなどにより、前年同期比29.9%の増加。営業利益率も前年同期比+3.6%上昇の17.5%。上期の業績予想に対する進捗率は54%。

上記は会社側の正式コメントである。米中貿易摩擦に加えて、日韓問題などがある中で見事なものである。ただ市場は通期見通しを据え置いたことをネガティブに受け止めたようだ(そのような市場コメントがあった)。不思議な判断だと考える。こうした内容の決算の時に投資が出来ないのならば、どんな時なら投資が出来るのだろうと思ってしまう。投資で勝つ方法は安い時に買って、高い時に売ることである。誰もが買ってしまって高いところで買ったのでは利益は簡単に出せないものである。

https://test.fundgarage.com/4418/

⑤ ソフトバンクグループ(J)

日本企業も全社下記のようになれば個人投資家も育つと思うのだが・・・・。ということで、今週はコメント有りません。

https://test.fundgarage.com/4420/

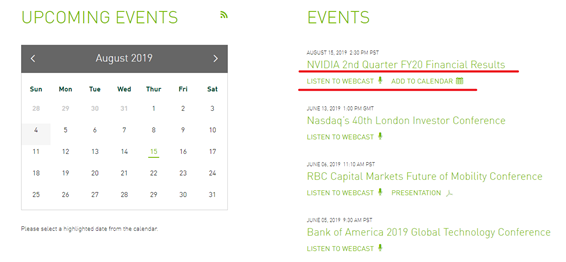

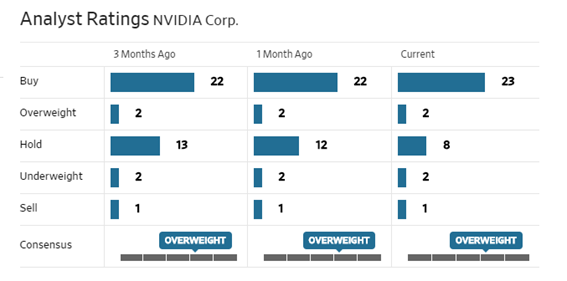

⑥ Nvidia(A)

8月15日に四半期決算がWebcastingされる。

(https://investor.nvidia.com/events-and-presentations/events-and-presentations/default.aspx)

足元の状況に変化なし。

https://test.fundgarage.com/4422/

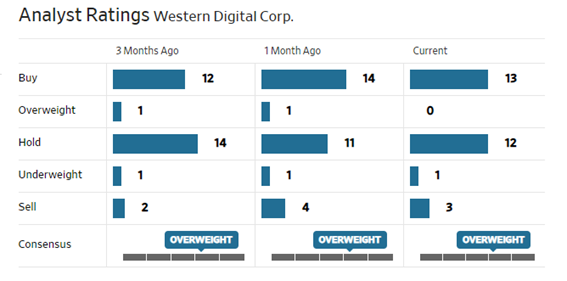

⑦ Western Digital(B)

まずは決算発表のカンファレンスコールでCEOのSteve Milligan氏がコメントした重要なコメントをそのままご紹介する。

“In summary, we are successfully navigating dynamic market conditions. Our hard drive business is performing well and we believe that the flash market has reached a cyclical trough.” (要約すると、当社はダイナミックな市場を上手く進んでいる。ハードディスクのビジネスは上手くいっているし、我々はフラッシュメモリが循環的な谷間に到達していると考えています)

このコメントの一番のハイライトは、「フラッシュメモリが循環的な谷間に到達している」とCEOがコメントしたことだ。

またデータセンタ用途のHDDでは14テラバイトの大容量もの、SSDの分野でも企業向け大容量SSDでの伸長が見られ、クライアントセグメントでもSSDが大きく伸長していると強気のコメントが確認出来た。

Huaweiの問題については6月中旬に出荷を再開したものの引き続き慎重な姿勢を取っている。一方、四日市工場の停電に対する影響については、既報の通り6エクサバイト分のウェハが駄目になり9月四半期に損失計上するが、過剰在庫の解消などによる単価上昇などで軽減出来るとコメントしている。

想定通りのシナリオに沿って進捗していると考えられ、引き続き安心して見守りたい。

アナリストのレーティング、Sellレーティングが一人減少。

https://test.fundgarage.com/4424/

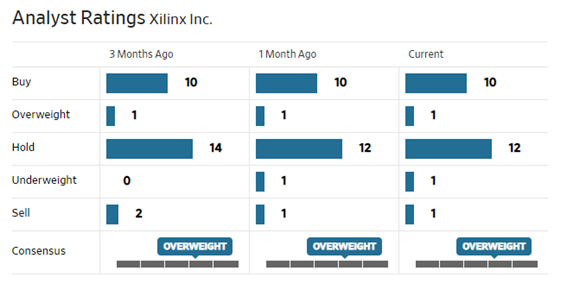

⑧ Xlinx(C)

特に今週はコメント有りません。

SellとHoldのアナリストがひとりずつ減少し、Underweightが一人増えた。

https://test.fundgarage.com/4426/

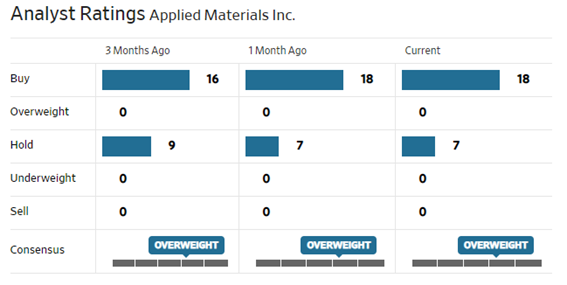

⑨ Applied Materials(D)

大手半導体製造装置メーカーのLam Research社が31日に発表した第4四半期決算で売上が市場予想を下回ったことなどから、前週のアナリストのレーティング引上げなどのムードを壊してしまっている。ただ同社は下記のように15日に四半期決算を発表しWebcastingされる。

アナリストのレーティングに変化は無し。

https://test.fundgarage.com/4428/

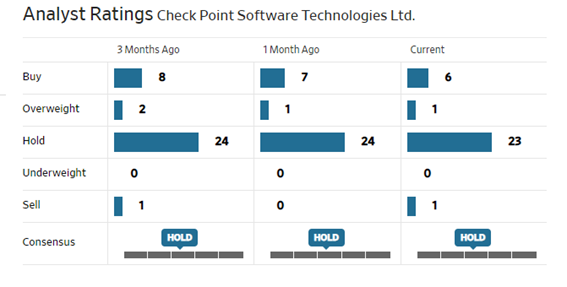

⑩ Check Point Software Technologies Ltd(E)

概ねこの環境下で$111程度で底打ちのように見える。

カバレッジ・アナリスト(Hold)が一人減ったようだ。

https://test.fundgarage.com/4430/