所感/雑感

先週(7/1~7/5)の日米各株式市場の騰落率は下記の表の通り。G20自体がまず成功裡に終わり首脳宣言を纏められたこと、米中首脳会談で協議再開が約されたのみならずファーウェイへの輸出が一部認められたこと、そして更には米朝首脳が軍事境界線上で握手をするというおまけまでついたのだから市場が上昇するのは当然。

日米各株式市場の先週の終値と週間騰落率

ただ、日本が韓国への輸出規制を従来の優遇措置から平常に戻したことから、メディアなどが一斉に「禁輸」と騒ぎだし(経産省の文書類にはどこにもその文字は無い)、浮かれ気分に水が差されたのは事実だ。日韓問題についてはトランプ大統領が北朝鮮金正恩主席と会う前に既に報道されていたので、トランプ大統領の北朝鮮との融和姿勢みたいなものが醸し出されると、日本政府が妙に頑なになっているように映らないかと心配してみていた。

案の定、メディアは制裁だの、禁輸だの、と経産省の通達原文に含まれない単語を列挙して騒ぎ立て、これに呼応して野党も騒ぎ出したような気もしてならない。ただ、今朝の新聞を見る限り、国民の大半は状況を分かっているように思われる。

ひとつ確かなことは、韓国側が言っているような「国内内製化」はまず難しいだろうと思われる。特に私の印象ではフォトレジストは難しい。ガス系はガスなので可能かもしれないが、フォトレジストは純粋に化学製品で、単純な感光薬とは違う。取り分け、サムソン電子が作っているような最先端技術の半導体では、それは顕著であろう。以前、東京応化工業を取材した時にその特殊性を聞いたことがある。きっとどこかで「内製化は無理」と悲鳴が上がるに違いない。

問題は週末に発表された米国の雇用統計だろう。(天邪鬼な)私が思っていた通り、市場予想を上回る良好な結果が発表された。6月の非農業部門雇用者数(事業所調査、季節調整済み)は前月比22万4000人増と、Bloombergがまとめたエコノミストの予想全て(中央値は16万人増)を上まわる結果となったのだ。これはWSJやロイターが集計したコンセンサスも同じ。

最初に不思議なのは、揃いも揃ってどうしてエコノミストの予想はこうも毎月毎月外れるのか?ということだ。でも性懲りもなく、毎回尤もらしい解説と自説の根拠の正当性を主張される。ファンドマネージャーなら、そのトラックレコードでまず簡単にクビが飛ぶだろう。覚えて置いて頂きたいことは、エコノミストの予想が揃ったら、それは信じないこと(これで過去30年間、ほぼ間違いなく上手くいった)。

5日にアップした別記事「国際分散投資シミュレーション 2019年6月末」の後半の市場概況は雇用統計発表前の段階で書き下ろしたので「問題は7月5日に発表される6月の雇用統計にあるかも知れません。これが市場予想よりも良い結果が出たりすれば、利下げ期待が遠のき、6月とは真逆の株安、債券安(金利上昇)を招いてもおかしくありません。」と予想を書いた。米国独立記念日の休日と週末の狭間での発表なので、5日の市場の動きで全て織り込んだとは言い難い。

取り敢えず、5日は寄付き直後からNYダウで一旦224ドル56セント安まで売られ、引けに向かって切り返すという展開になった。ただ下げた分を全部取り返すことは出来ず、△43.88安のままマイナス圏で終わっている。他の指数もほぼ同様な状況。だからこれで禊ぎは済んだと思うのはまだ早いだろう。7月中に0.5%の利下げと読んでいた向きも、最低限0.25%に修正しているだろうし、中には7月の利下げは無いと宗旨替えをしたエコノミストも居るだろう。私は元々7月の利下げには否定的であったが、仮にもし利下げがあるなら0.25%が精一杯の筈。

最後にもうひとつはサムスン電子の決算発表の件。同社が5日発表した4-6月期(第2四半期)暫定決算によれば、営業利益は前年同期比56%減少し、3四半期連続の減益となった。先日市場に安心感を与えたマイクロンテクノロジー社とは大きな違いだ。更に言えば、この数字からアップルからの補償金を除くと更に業績は悪化する。サムスン電子の4-6月期決算が惨憺たるものになるだろうということは予め市場も認識していた(筈)なので、これ自体が来週以降に新たな禍根となることは無いと見ている。

もう一点、忘れてならない地政学的リスクがあった。イラン情勢だ。今回はイランのタンカーを英国海兵隊が急襲した。超タカ派の次期英国首相ジョンソン氏は喝采しているという。もし中東情勢が極端に悪化したら、原油価格高騰だけでは済まされないかも知れない。

注目の右肩上がりのビジネストレンドとトピックス

注目しているビジネス・トレンド自体には影響が無いが、それに関わる大きな企業が関係する問題なので、日韓の貿易摩擦の件をもう少し整理しておきたい。

結論としては、政治や両国の国内世論の問題はどうなるか未知数が多いが、本質的にはビジネス・トレンドを脅かすような話になるわけがないし、そもそも多くのところでマスコミ報道に誤解があって、更に参院選前の野党など舌鋒もあって、世論操作如き展開になっていることを指摘しておきたい。

「徴用工問題の報復措置のため、有機ELと半導体製造に欠かせない原材料3品目を禁輸とした」などとエキセントリックな伝え方をするメディアが多く、コメンテーターなども平気で同様な言い方を使ったりしているが、これは「老後は2000万円必要だ」というのと同じで、当該官庁が何を発信したかを、原本をきっちりと確認してから報道なり、コメントなりをして欲しいと思う内容だ。

Fund Garageの公式Facebookのページに、経済産業省が発した一連の通達に関する公式な説明文『「輸出貿易管理令の運用について」等の一部を改正する通達について』をアップしておいたので、是非ともそちらを下記URLから見て頂きたいのだが、どこをどう見ても、禁輸ということばは出て来ない。一般包括許可及び特別一般包括許可の制度から個別許可申請に変えるとあるだけで、正しく個別許可申請を取れば、普通に輸出出来るはずだ。

(https://www.facebook.com/fundgarage/photos/a.156888608286854/388795181762861/?type=3&theater)

気になる点があるとすれば、窓口が「安全保障貿易審査課」ということだと思うが、これは本文中にもある「大韓民国に関連する輸出管理をめぐり不適切な事案が発生したこと」に由来するものと思われる。

ということで、今度は「安全保障貿易審査課」とは何かを経産省のWebページで調べてみたのだが、それは「安全保障貿易管理」に関して審査するセクションと分かった。そしてその内容はというと下記の通りである。原文を載せる。

「我が国をはじめとする主要国では、武器や軍事転用可能な貨物・技術が、我が国及び国際社会の安全性を脅かす国家やテロリスト等、懸念活動を行うおそれのある者に渡ることを防ぐため、先進国を中心とした国際的な枠組み(国際輸出管理レジーム)を作り、国際社会と協調して輸出等の管理を行っています。我が国においては、この安全保障の観点に立った貿易管理の取組を、外国為替及び外国貿易法に基づき実施しています。」

問題は上記不適切な事案が上記「安全保障貿易管理」に関わることに抵触したからだということ、現時点では非常に言い難いことのような気がする。恐らく北朝鮮絡みかと。このところ韓国国内においても文在寅大統領の地盤沈下は著しく、米国からも、北朝鮮からも、相手にされていなかったのはご承知の通り。偶然トランプ大統領と金正恩朝鮮労働党委員長とが板門店の軍事境界線のところで会うのに都合よく利用されたことで、直近はややプレゼンスも浮上しているが、韓国系のメディアを追う限り、それも長く続きそうも無い。そんなかんなから憶測すると、輸出管理をめぐる不適切な事案というのは、例えば半導体の横流しなどだった可能性を否定は出来ない。ただそれが事実だとしても、流石に日本政府もそれを「こんなことをしていたんだよ」と軽々に喋るわけにも行かないのは外交というデリケートな問題を扱う上での常識だ。

さて、サムソン電子の決算が非常に惨憺たるものであったことは前述の通りだが、本件も重なると7-9月期も決して良いことは無いだろうと思われる。ただ世界の半導体需給という点で考えると、サムソン電子には申し訳ないが、これは朗報と言えるだろう。少なくとも半導体の需給は締まることになるのだから。既に先週お伝えしたように、東芝メモリとWestern Digitalの四日市工場も停電の影響で操業が停止している。だが、中旬からは回復する用であり、また他にも生産業者はあるからだ。

韓国内製化の話や、日本の電子部品に影響が飛び火することを危惧する話もあるが、残念ながら内製化など一朝一夕に行くわけがない。出来ないから市場シェアが高いにも関わらず一点集中式になっているだから。また村田製作所やロームの作る部品を簡単に代替出来るかと言えば、それも当然無理な話だ。それは日本の優秀な電子部品メーカーは、製作機械から内製化しているので、同じものが手に入って、それに長けた熟練工が一緒に居て初めてジャパン・クオリティの電子部品と互角に戦えることになる。

スマホのGALAXYにマイクロンテクノロジーのDRAMがサムソン製の代わりに搭載される判断はあるかも知れない。しかし、日本の電子部品を他国他社製品に置き換えることは現実的な可能性議論とは思えない。

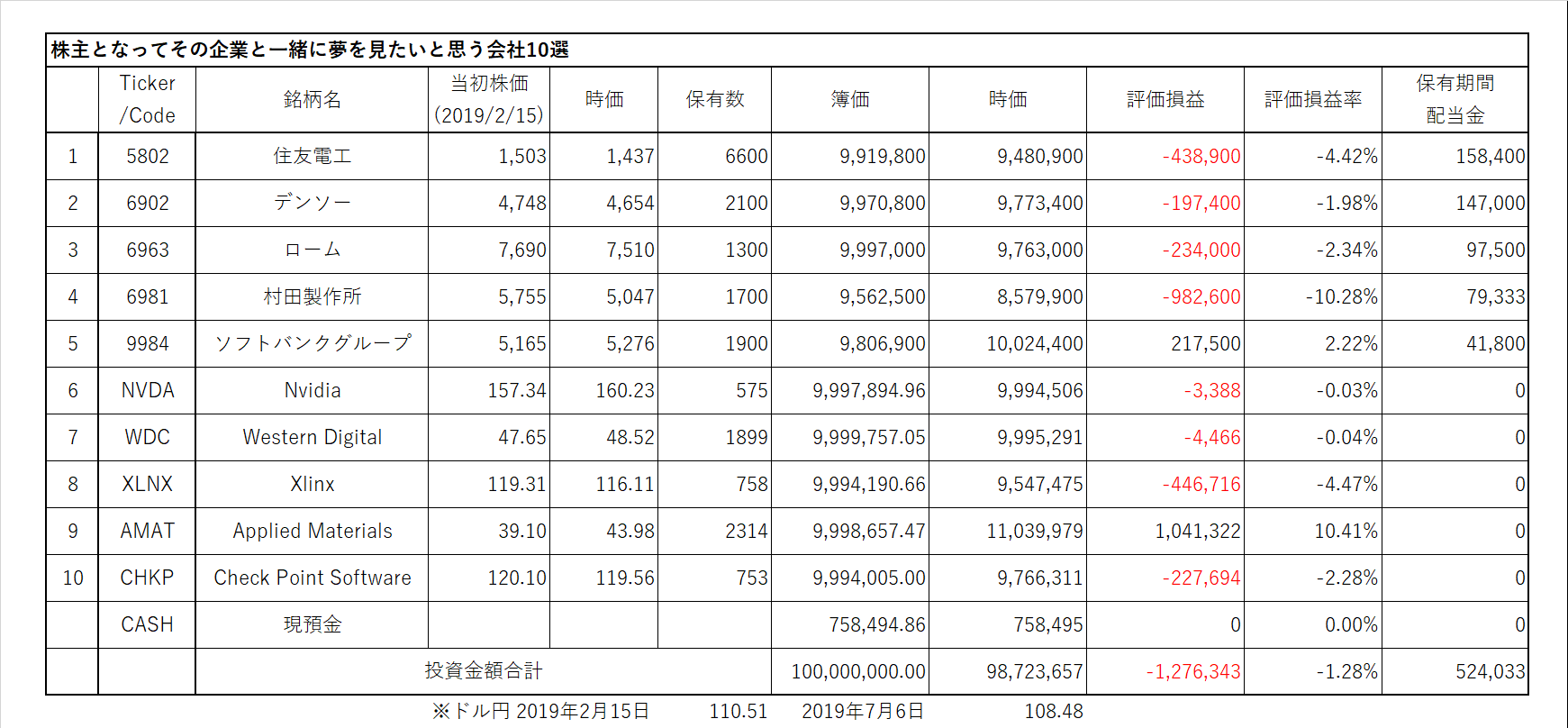

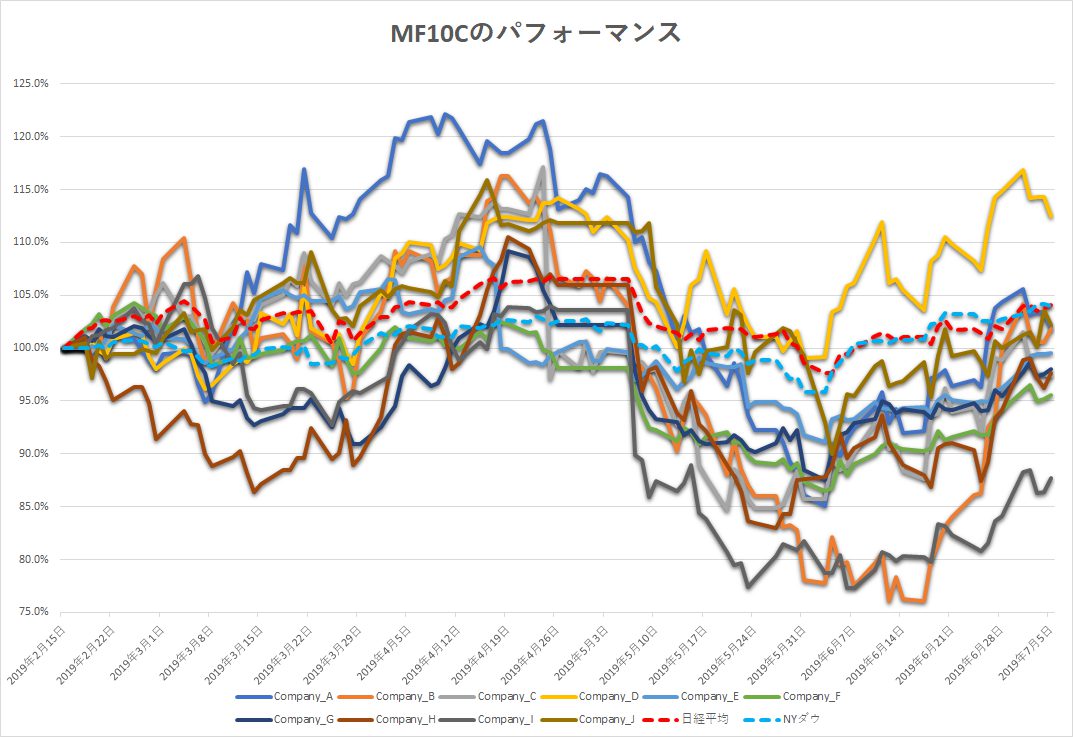

株主となってその企業と一緒に夢を見たいと思う会社10選

*上記表について:日本株、米国株からそれぞれ上限を5銘柄として絞り込み、ひと銘柄当たりの投資余力を10百万円として、株数を計算。売買手数料は証券会社によって違うので考慮していない。ビジネス・トレンドや各企業の状況により適宜入れ替える。ロスカット、益出しルール等の設定はしない。

全体にトレンドが右肩上がりに戻ってきたことは喜ばしいことで、事実、為替の円高影響を除くと、MF10Cの設定来の総合損益は原点復帰した状態になった。為替の影響を考慮しても△1.28%にまで回復している。

別記事でお伝えした米アプライド・マテリアルズ社が騰落率では相変わらず群を抜いており、最下位の村田製作所との乖離は約30%もある。ただ他のMF10C銘柄もソフトバンクグループを除いて同様なのだが、間違いなく村田製作所のMLCC(積層セラミックコンデンサ)やMEMSセンサーなどの技術力は業界トップだ。だから値下がりして2割以上当初値段を下回った時でさえ、ナンピンは考えたが、損切ることは一切考えていなかったし、当然今もそう思っている。

個別の企業に関わるニュース・コメント

① 住友電工(F)

6月初めに付けた1300円割れが流石に下値になったように思われる。現状の1437円でもPBR0.72倍は、私の言い方で言えば「あまりに失礼な株価だ」という感じか。一株純資産が1988円もあり、今期も利益が出るので更に一株純資産は高まるだろう。確かにニュースフローが殆ど無い会社ではあるので、証券会社も手掛けにくいし、四半期決算の発表を待つしかない。

下の同社Webページにある製品情報を見て頂きたい。地味だし、縁の下の力持ちで「華」は無いかも知れない。ただこの先の需要の大きさだけは確かなものばかりだ。

折角だから、同社が近時海外向けに作ったCustomFit(R) Splice-On Connector(融着型現地組立コネクタ)の宣伝動画でも見て頂きたい。あくまでも地味。でもこれらが無いと5Gもデータセンターなども前に出ないのだから。https://vidweb.co.jp/work/sei-lynx/

https://test.fundgarage.com/4384/

② デンソー(G)

デンソーは何故量子コンピュータの開発に関わっているのか?そんな疑問を持ったことはないだろうか?

その答えの一助となるような動画みつけたのでご紹介する。内容は「デンソーは量子コンピュータで何をしようとしているのか?“瞬間の最適化”がもたらすものとは」というもので、Webと一部動画で教えてくれる。

投資先について、取り分け最終製品を作っている企業ではないところの株式に投資をする場合、こうした動画などで「なるほど、こういう会社なんだね」ということを押さえておくことは非常に重要だと常々考える。この会社、本当に真面目にこういう事に真剣に取り組むから面白い。

https://logmi.jp/tech/articles/321400

https://test.fundgarage.com/4386/

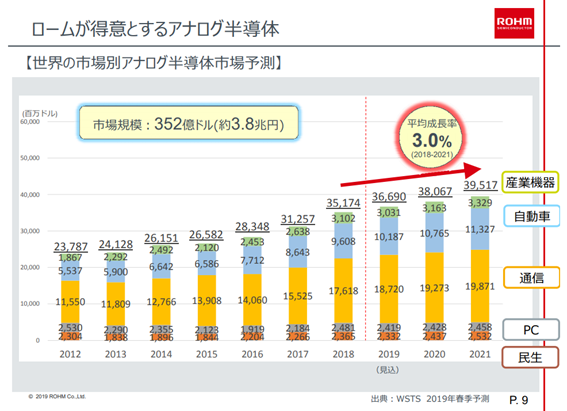

③ ローム(H)

7月4日付で、同社の個人投資家向けの説明会用資料がアップデートされたのでご紹介する。

その1頁(P9)だけ切り出してみたが、正直安心して見ていられる内容。ロームはこのところやっと株価が上昇し始めた感じだが、それでもPBRは1.02倍(7510円時)と市場平均よりも圧倒的に低い。東証1部の全平均は1.17倍。その中には構造不況業種となった銀行の極端に低いPBRなども含まれている。19年3月期の一株純資産が7332円、20年3月期は296.63円の当期純利益を見込む企業の株価が7510円というのは、下のチャート見て貰っても「おかしい」と思えて仕方ない。

https://test.fundgarage.com/4415/

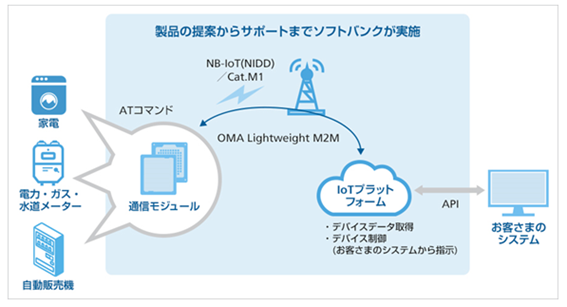

④ 村田製作所(I)

先週の業界最高水準の容量を持つ全固体電池(二次電池)を開発に次いで、今度はソフトバンクのIoTプラットフォームに対応した世界最小クラスの通信モジュールを共同開発したことを発表した。分かり易い絵は下の図。詳細は下記URLからプレスリリースをご覧頂きたい。

https://www.murata.com/ja-jp/products/info/connectivitymodule/lpwa/2019/0704

https://test.fundgarage.com/4418/

⑤ ソフトバンクグループ(J)

米司法省がスプリントを買収することを承認ということで、ソフトバンクグループの株価が7月4日、1カ月半ぶり高値5352円まで上昇した。

https://www.bloomberg.co.jp/news/articles/2019-07-04/PU3EF06JTSEL01?srnd=cojp-v2

https://test.fundgarage.com/4420/

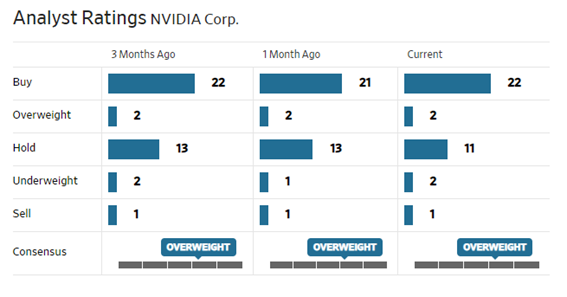

⑥ Nvidia(A)

会社のイメージを変えることは、やはり一朝一夕に出来るものでは無いらしい。エヌビディアがその最たるものかも知れない。

それはGPUという特殊な半導体を主要製品としていたから仕方が無いのだが、市場も、それを見るアナリストの多くでさえ、まだエヌビディアをハイエンドPCゲーム向けの半導体メーカーという目線で捉えがちだ。いくらジャンセンCEOが「もうゲーム用半導体の会社と見るのは終わりにして欲しい」と言っても、カバーしているアナリストが根っからのゲーマーだったりするから始末が悪い。WSJあたりの記事を見ていても、AMDの出したグラフィックスカードとのゲームの相性比較のような論点を書き連ねる場合が多い。となれば、当然市場もそういう目線で見てしまう。だからこそ、まだまだアップサイド・ポテンシャルが高いと言えるのだが。

特に今週はアナリストの評価に変化はない。

https://test.fundgarage.com/4422/

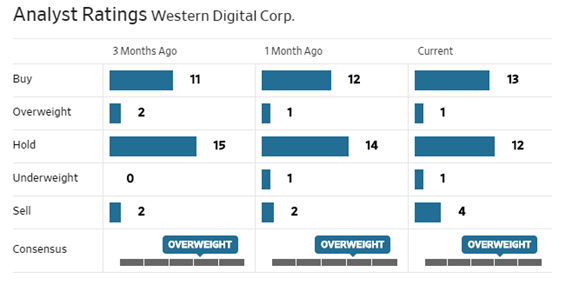

⑦ Western Digital(B)

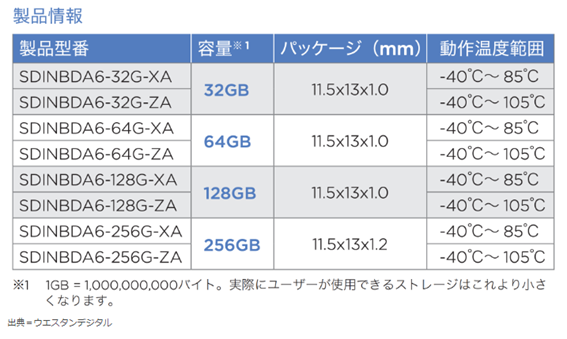

車載用e.MMCフラッシュストレージとして初めて256GBの大容量に対応した「Western Digital Automotive iNAND AT EM132 EFD(iNAND AT EM132)」の記者会見の席上、車両に搭載されるアプリケーションが増えたことによって、コネクテッドカー1台のストレージ搭載数は増加傾向にあり、自動運転車では、音声認識機能や3D地図データ、自動運転OS(基本ソフト)などさまざまなデータを扱うことになり、車載ストレージに求められる容量は更に増加していくというコメントがあった。

これに5Gが活用されるようになると一度に送受信できるデータ量がさらに増えるため、ストレージで保管するデータも増え、2022年には1台あたり2TB以上のストレージが必要になると予測されているとも説明された(同社のWeb上ではまだ1TBと表示されている)。また当然、データ処理速度の高速化も求められるという。

このあたりの話の裏は、車載用SoC(システム・オン・チップ)でやはりTier1サプライヤーに食い込んでいるルネサスエレクトロニクスとの協業の様子からも裏が取れる。同社とWestern Digitalとは、Tier1に納入する前に、事前にルネサスエレクトロニクスのSoC「R-Car」と「iNAND AT EM132」の相性テスト済ませたという。

本来、これはTier1が指名してから行われるのが通例だが、多くの技術的なリクワイヤメントを前に、始めから相性テストを済ませてTier1に提案するという流れに変えたと言える。車載用の世界は民生用電気機器とは比較にならない程、製品品質に高いハードルが要求される。下の表の右側、動作温度範囲を見て頂きたい。これが車載用に求められる温度要求の厳しさだということ。そう簡単にクリア出来るものではない。

HOLDを付けていたアナリストが二人、ひとりはBuyに格上げし、ひとりはSellに格下げしました。意見が分かれる方が面白いと言えます。

https://test.fundgarage.com/4424/

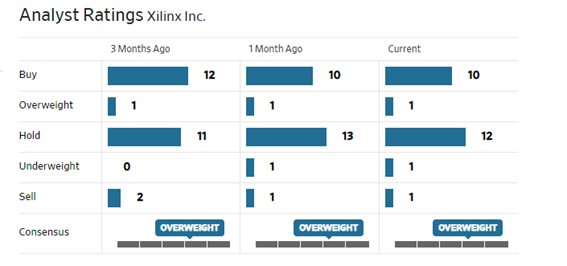

⑧ Xlinx(C)

ザイリンクスのFPGAがどういう分野で利用されているかを分かり易く説明している資料を見つけたのでご案内する。それが下記の2枚。また当然今非常に伸びている分野だという。

アナリスト評価に変化なし。

https://test.fundgarage.com/4426/

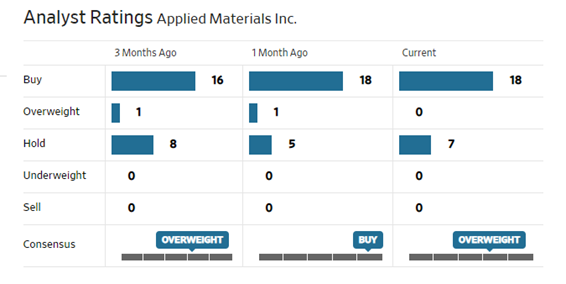

⑨ Applied Materials(D)

今週はKOKUSAI ELECTRIC社買収に関する話以外は特になく、是非そちらの別記事をご覧頂きたい。

アナリストレーティングに変化なし。

https://test.fundgarage.com/4428/

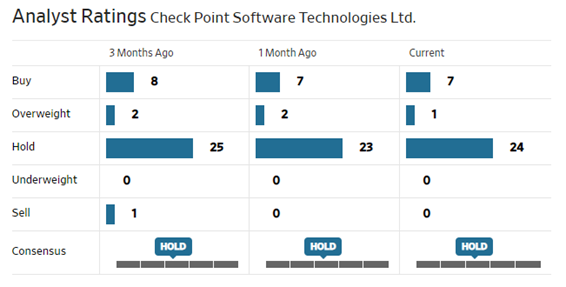

⑩ Check Point Software Technologies Ltd(E)

以前にもご紹介したことがあるページだが、これがチェックポイント ソフトウェア テクノロジー社が提供している、リアルタイムのサイバーアタックの状況を示したもの。実際のページに開いて頂くと、凄い勢いで世界中が戦っているように見える。これを防御出来るかどうか。米国は先日イランのミサイルプログラムにハッキングを仕掛けたと言う。

是非、このサイトをライブでご覧になることをお薦めする。サイバーセキュリティ対策の必要性を痛感できると思う。

https://threatmap.checkpoint.com/ThreatPortal/livemap.html

アナリストレーティングはOverweightから一人Holdへ変更したようだ。

https://test.fundgarage.com/4430/