所感/雑感

先週(5/13~5/17)の日米各株式市場の騰落率は下記の表の通り。

集計してみて驚いたのは、極めて僅かだがTOPIXが先週末対比ではプラスになっていること。日経平均株価との乖離は0.75%となるが、4月初旬から始まっていたNT倍率の上昇(日経平均株価がTOPIXに対して割高になること)が修正されているだけと見ることが出来る。

NASDAQが一番騰落率で下落しているが、これが示す様にハイテク関連株が伸び悩んだからだ。すなわち日経平均株価への寄与度の高い値嵩株が伸び悩んだからだと見ることが出来る。

週を通じて先週も話題の中心は「米中貿易摩擦問題」であり、双方の舌戦が相場に大きく影響した。ただ新時代「令和」になって、初めて日本の株価上昇が水曜日と金曜日に観測出来てホッとしたことと、いつもの通り、日米株式市場で同じこのテーマについての反応がズレ始めたことをお伝えしておく。

何故ホッとしたかと言えば、現在の日本市場のバリュエーション(割高割安評価)が極端に低いからだ。株価上昇で終わった金曜日の終値で評価してさえ、日経平均ベースで、予想PERが11.93倍、PBRは1.06倍に過ぎない。

通常、PBRは終わった期の公表されたBPSを基準に計算されるが、少なくとも2019年3月期は殆どの企業がBPSを積み増した。それは単純に「黒字」だったからだ(ここでは増益基調とか、減益基調ということは一切関係ない)。ということは、昨年までのPBRよりも、今時点のPBRの方がBPS上昇した分だけ同じ数字でも割安度が高くなっているという事を意味する。

よく今年初めの頃のPBRと比較する話を聞いたりするが、それは前期2018年3月期のBPSを基準に計算されたPBRであり、同じ水準なら、現時点の方がより割安度が高いということになる。

ご高配の通り、PBRが1倍というのは、企業が今後将来的に利益を生み出すことを想定していないことを意味するが、仮に今期は減益見通しの企業が多いとしても、利益は稼ぎ出される。減益と赤字とは意味が全く異なる。現状の評価はそれが殆ど読み込まれていないということだ。現状の水準はPERも含めて、リーマンショック直後よりも低いということも併せてお伝えしておきたい。

また内閣府が13日発表した3月の景気動向指数速報値が月単位の景気基調判断を「悪化」に下方修正したことで、またぞろ某不経済新聞の論調が大好きな景気悲観論に傾いたのが面白い。

5月中旬時点で3月の景気動向指数を重視する投資家がどれほどいるのかは分からないが、これを元に市場面でのコメントが構成されるとは実に笑止。「悪化」の意味するところをしたり顔で語るコメンテーターが居るのにも驚きを隠せない。株価が景気の先行指数であることは経済の教科書が教えるイロハのイだ。

ただこの数年、というよりこの10年ぐらい前からだろうか、何故か株価を「過去を伝えるマクロ指標」の話で論じる専門家が増えた気がするから不思議でならない。

強いて影響を評価するとしたら、政治サイドがこの問題を取上げて「アベノミクス効果」を論じ、何らかの景気対策などを引き出そうとするかもしれないということだ。ただ消費税引き上げを遅らせるようなことがあれば、近視眼的な専門家は高評価するかも知れないが、間違いなく日本の将来にとってはマイナスだ。

現在の人口動態を考えたら、一刻も早く直間比率の見直しを行い、現役世代(労働人口世代)の負担を軽減しながら、財政を立て直していかなければならない。就労可能年齢の引き上げは、既に受け取り側に回っている世代には殆ど関係なく、現役世代にはリタイア可能なゴールが蜃気楼のように遠のく姿が見えるだけだからだ。

一方、先週もそうだが米中貿易摩擦問題について、日米株式市場の受け取り方の違いが株価変動から受け取れるのをお気づきだろうか?

そもそも日本のメディアが伝えるトーンと、現地メディアが伝えるトーンには、多くのテーマでいつも違いがあるのだが、本件についても同様であり、株式市場の受け止め方も同様である。今回のこれが何に影響しているかと言えば、決算発表時に示される企業側の今期以降の収益見通しである。米中貿易摩擦問題とは縁遠い感じの企業でさえ、この問題に触れてやや慎重なトーンの見通しを立てたりしている。

是非、日本のメディアの報じるところだけでなく、海外メディアの報じるニュースや記事にも目を通してみて欲しい。きっと面白い発見を出来る筈だ。

注目の右肩上がりのビジネストレンドとトピックス

今週はMF10Cに入っている米国企業ではエヌビディアとアプライドマテリアルズの決算発表があった。またザイリンクスはニューヨークで毎年恒例の「アナリストデー」イベントを開催した。

併せて、私自身は日本企業の出揃った決算発表関連資料を使って、半導体産業の現状をどうみるべきかを再度検証してみた。Fund GarageのWeb上で一般の無料記事として「米中貿易摩擦再燃で市場は大混乱、こんな時は何をすべきか?」を公開したが、そこに記した情報の裏を取る、とっておきの方法「企業の上流、すなわち川上の企業をチェックしてみる。或いは業種によっては川下の企業を調べてみる。横展開ではなく、縦に産業を見てみる。」という方法だ。

詳細は別途プレミアム会員向けレポートに具体的にまとめる予定だが、ダイジェストで要点をお伝えすると結論はこうなる。

「産業界は2019年後半の回復にはかなりコンフィデンスを持っているといって間違いない。」

それはこんな川上までの戻り方をして確信した結果だ。

市場の話題はデータセンタの設備投資の回復タイミングであったり、メモリ需要の回復のタイミングであったりするが、実際にそれらが回復する時に「もの」が出荷出来なければ商機を逸するだけなので意味がない。また、そうしたことが分かっているからこそ、各社は自分達が製造に必要な材料を、お客様との打ち合わせの中からタイミングを読み解き、発注を掛けていく。

半導体産業の場合は、家電や衣料品のように最終消費者が気まぐれで時期を決めて購入するわけでは無いので、需要見通しはそれなりに固いと考えて良い。

何をしたかと言えば、まず半導体製造装置メーカー、露光装置メーカー、半導体用ウェハメーカー、ウェハ用多結晶シリコンメーカーと川上に遡り、各社の受注状況やその読みを分析した。(丁度良いタイミング、アプライドマテリアルズの決算発表もあった)

全ての半導体はシリコンウェハから作られるが、世界の総需要の6割以上を日本の信越化学とSUMCOで生産している。そのシリコンウェハ(シリコン単結晶)は、珪石をるつぼで溶かしてシリコン多結晶を作るところから始まる。多結晶と単結晶、この辺に得意なマニアックな部分があるのだが、このシリコン多結晶を作っているのがトクヤマ(4043)である。ある意味、ここが原料的には最上流の川上となる。

一方、半導体は実は最先端工業技術の塊であり、数年前まで世界最大の半導体メーカーと言われたインテルでさえ、今現在製造技術の壁にぶつかっている(既報「インテルCPU供給の遅れに潜む問題と今後の影響」シリーズ)が、常に設備投資を続けないと競合にあっという間に追い抜かれてしまう。その為に、半導体装置メーカー、具体的には前工程の東京エレクトロン、スクリーン、そして後工程のアドバンテストをまず調べてみた。

更に、最先端技術に向かって行く大きなカギを握るのは露光装置メーカーなので、ニコンとキャノンの状況を確認した。この両社はデジカメ・ビジネスなど他の事業のウェイトが大きいので株価は半導体関連として動いてはいないが、露光装置メーカーとしては、世界最大のオランダのASML社に次ぐものだ。

併せて、世界最大の半導体製造装置メーカーであるアプライドマテリアルズが先週決算発表を丁度行ったので、そのWebcastingなども含めて聴取した。

そして結論として、米中貿易摩擦問題などで株式市場は振り回されているが、見ているビジネス・トレンドに間違いはないと確信は揺るがないという答えを得た。

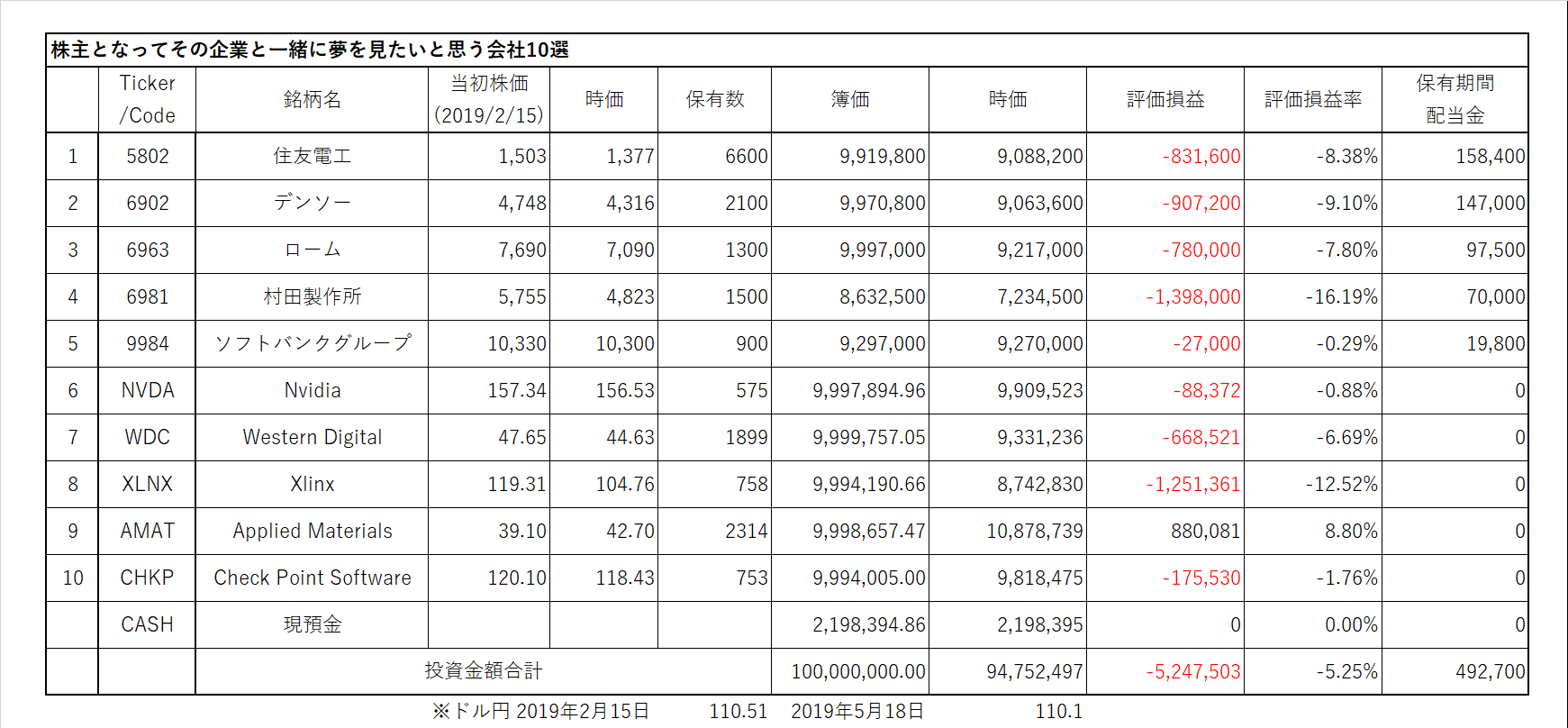

株主となってその企業と一緒に夢を見たいと思う会社10選

*上記表について:日本株、米国株からそれぞれ上限を5銘柄として絞り込み、ひと銘柄当たりの投資余力を10百万円として、株数を計算。売買手数料は証券会社によって違うので考慮していない。ビジネス・トレンドや各企業の状況により適宜入れ替える。ロスカット、益出しルール等の設定はしない。

5Gを重要な注目トレンドのひとつとして考えているので、中国ファーウェイへの輸出規制の問題はMF10Cの多くの銘柄にネガティブ・インパクトとなった。だが忘れてならないのは、5G化の流れも他の注目トレンドと同様に、決して止まらないということだ。

またファーウェイ締め出しの話題は今に始まったものでは無く、だからこそ同社も「米国製品が買えなくなることを想定して準備はしてある」と強弁出来るように、売る側も準備はしていた筈だ。ある意味、サプライズは無い話であり、市場が落ち着くのを待つだけだ。

個別の企業に関わるニュース・コメント

① 住友電工(F)

2019年3月期の第3四半期決算を発表した時点で示した通期見通しに比べて売上、利益ともに微妙にショート、今期見通しも極めて慎重なものを発表したあとの最初の一週間であったが、流石にこのバリュエーションで売り込まれることは無かった。市場全体がグタグタの中では上出来な動きだったと考える。先週末に比べて△10円となる1377円。

https://test.fundgarage.com/4384/

② デンソー(G)

5月22日~24日にパシフィコ横浜・展示ホール(横浜市西区)で開催される「人とくるまのテクノロジー展 2019」に「トヨタ自動車と共同開発した、ブレーキペダルとアクセルペダルの踏み間違いによる事故の軽減に貢献する「ペダル踏み間違い加速抑制装置」を出展」するようである。

昨今頻繁に発生している悲惨な交通事故の状況を鑑みれば、これら運転補助装置の技術の流れの方は、加速することはあっても減速することは無い。その主役は誰になるのかを考えれば、自ずと答えは見えて来るのだが、一番の問題点は「自動車のモデル・チェンジ・サイクル」なのかも知れない。日本も欧米車のように「イヤーモデル」という概念を早く取り入れれば良いと思う。

https://test.fundgarage.com/4386/

③ ローム(H)

15日の株価の値つき動向(前日比+210円、終値7380円)を見ていると、徐々にロームの現状ビジネス動向が理解されるようにもなってきたのかと思われる。

https://test.fundgarage.com/4415/

④ 村田製作所(I)

短期的にもパフォーマンスを追究せざるを得ないファンド運用ならば、一旦村田製作所は損切りとなってもTDK(6762)への入れ替えをせざるを得ないかも知れない。売りが売りを読んでいるようにも思う。TDKはMLCC(積層セラミックコンデンサ)など、事業分野で重なるところが多いのは事実であり、注目するビジネス・トレンドに対して齟齬は全くない。

https://test.fundgarage.com/4418/

⑤ ソフトバンクグループ(J)

ウーバーのIPOの影響などを取沙汰するコメントは多いが、そもそも保有銘柄の時価総額を株価は半分程度してか評価していない。まだ投資ファンドに対する評価が定着していないのだろう。ARMの時価総額(非上場)は本来増えている。

https://test.fundgarage.com/4420/

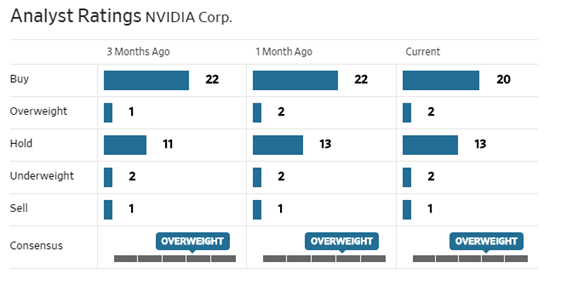

⑥ Nvidia(A)

16日に発表した2019年4月28日に終了した同社第1四半期の非GAAPベース(注)の希薄化後1株当たり利益は、前年同期の2.05ドルに対し、前四半期の0.80ドルに対し、0.88ドル。

注:GAAPとは、Generally Accepted Accounting Principlesの頭文字で、会計ルールに基づく財務諸表のこと。ただこれは必ずしも個別企業の実態を正しく表しているとは言えない場合があり、多くの米国企業はNon-GAAPとか非GAAPと呼ぶ個社の状況をよく表すことが出来る決算数値を併せて公表する場合が殆どである。通常はこの非GAAPで評価する市場関係者がやはり多い。

私はエヌビディアの決算は悪く無かったと思っている。それは市場コンセンサスをきちんとビートしたからだ。事実、決算発表後の時間外取引で株価は一旦上昇した。

その後のCEOも出席している決算発表もWebcastingできちんと確認したが、少なくともエヌビディア側のコメントに違和感は無い。ただアナリスト達の中には、通年の見通しを提示しないから分からないであるとか、データセンタ市場のスローダウンを認めないのはおかしいであるとか、色々といんねんをつけるコメントが目立った。

確かに、この米中貿易摩擦問題が盛り上がっている中で、誰もが同社が中国に近いと知っている中で、中国のPCゲーム市場が力強く成長しているという類のプレゼンテーションは、彼らの心を打たなかったかもしれないが、他の方法でも裏を取っている私としては、引き続き安心して見ていられると思っている。

https://test.fundgarage.com/4422/

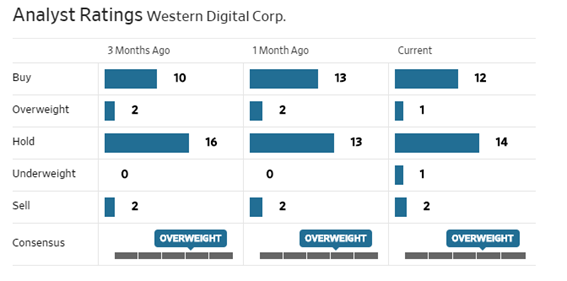

⑦ Western Digital(B)

17日、東芝メモリが建設中の北上工場第1製造棟において両社共同で設備投資を実施する正式契約を締結したと発表した。発表文では「データセンタ、スマートフォン、および自動運転向けを中心にさらなるストレージへの需要の拡大が見込まれる3次元フラッシュメモリを生産する。」と謳っている。需要が見えないところで設備投資をする馬鹿はいないことを考えれば、このWDCの発表の意味は大きいとみる。

https://test.fundgarage.com/4424/

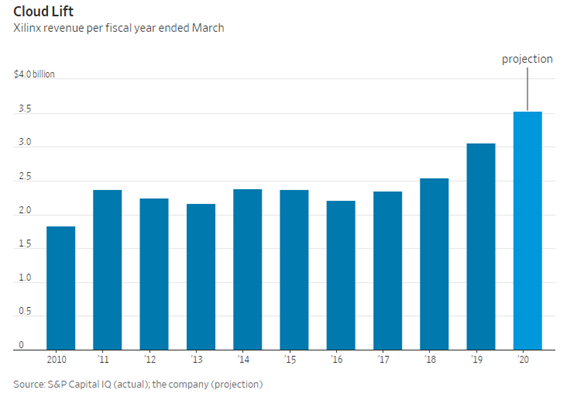

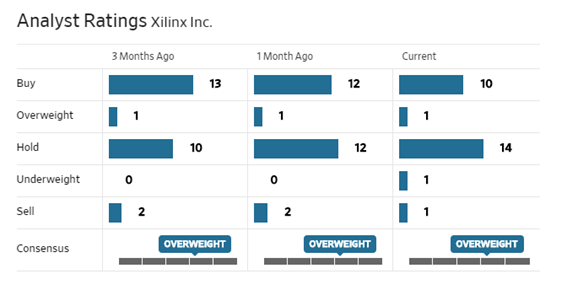

⑧ Xlinx(C)

ファーウェイ問題で一番株価が酷い目にあったのがザイリンクスだ。5Gの好調さが印象付けられた前回の決算も影響してか、ファーウェイ問題で一番ネガティブ反応を起こされたのが同社だ。

しかし一方同社が先週火曜日に行ったアナリストとの年次総会(Annual Meeting)で示されたのは、来年3月末に終わる決算年度の収益予想で、売上は前年の15%アップとなる34.5億ドルから36億ドルという素晴らしい数値だ。それも5Gではなく、データセンタ・ビジネスが牽引役になるという。それは同社中核ビジネスであるFPGAがAIの世界でも使う事が一般的になってきたからだという。

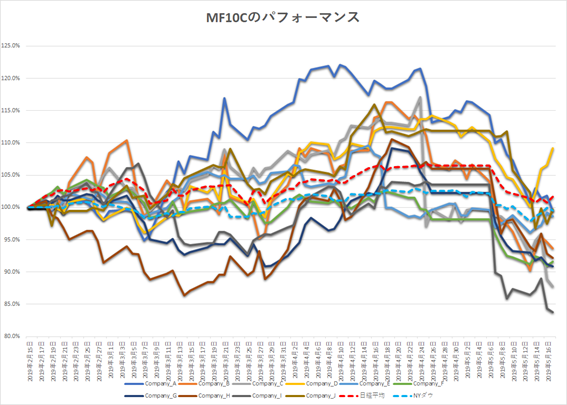

この発表の重要な点は、その内容のみならずタイミングだ。半導体市場全体がスランプと言われ、メモリー価格が下がり、米中貿易摩擦問題がより先鋭化してきている正にそのど真ん中のタイミングで行われたことだ。下のチャートを見て頂きたい。このチャートを見て「まだ売りますか?」と言いたい人は私だけでは無いと思う。

アナリストレーティングの状況は、売りからアンダーウェイトに変えた人がひとりいる。実は、こういう変化って、ホールドあたりの人のレーティング変更より、その意味は大きいことが多い。これは私の経験則です。

https://test.fundgarage.com/4426/

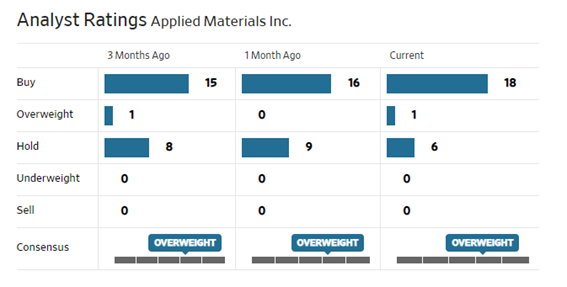

⑨ Applied Materials(D)

前回の期待に違わず、アプライドマテリアルズは素晴らしい決算と、力強いコメント及びガイダンスを発表してくれた。その背景にあるのは、勿論一つはインテルの現状だ。ただそれ以上に社長兼最高経営責任者(CEO)のGary Dickersonと最高財務責任者のDan Durnが強調していたのは、半導体産業の多様化だ。AIの時代(big data era)に移行するにつれて、新しい成長ドライバーが登場しているという。それがクラウド・データセンタであり、5Gインフラストラクチャであり、IoTであり、そして自動車関連である。これらが半導体産業の成長を加速させているという。正に聞きたいコメントそのものがWebcastingを通じて聞くことが出来た。

市場の見方が僅かな期間で如何に強気度合いを高めたか、それを確認して頂く為に、敢えて最新版の下に前回分を添付する。

(最新版)

(前回分)

https://test.fundgarage.com/4428/

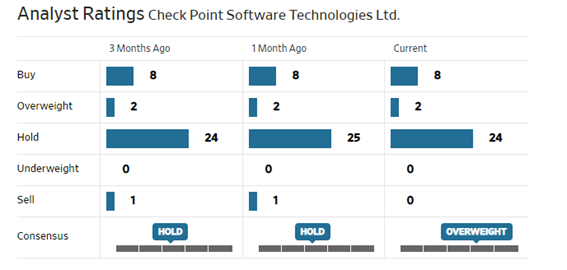

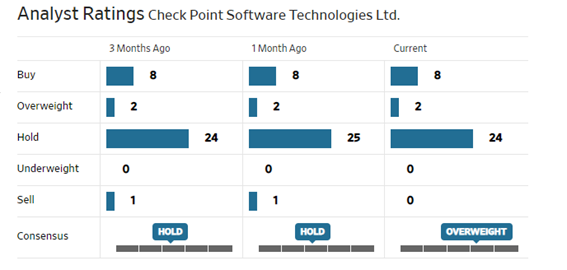

⑩ Check Point Software Technologies Ltd(E)

「売り」と判断していたアナリストが居なくなり、コンセンサスがオーバーウェイトに変化。

https://test.fundgarage.com/4430/