所感/雑感

日本では長いGW明け最初の一週間となった先週(5/7~5/10)、下落問題の震源地本国アメリカ市場よりも日本市場の方が2倍近い下落となったのには驚いた。まず、下表の日本市場が休場中の時のアメリカ市場の動きである。先週殆ど変化がないとご報告したその通りだ。

そして下の表が10連休を終えて、最終日にトランプ大統領のツイートに肝を冷やしつつ迎えて過ごしたこの一週間の株式市場の動きである。と言っても、日本市場の起点をGW前の4月26日としたので、米国市場も下の表では基準を合わせてある。

そして下の表が10連休を終えて、最終日にトランプ大統領のツイートに肝を冷やしつつ迎えて過ごしたこの一週間の株式市場の動きである。と言っても、日本市場の起点をGW前の4月26日としたので、米国市場も下の表では基準を合わせてある。

ご覧頂ける通り、日本市場は僅か4日間で、「米中貿易摩擦」については直接の当事国でないにも関わらず、当事国の市場よりも大きく下落している。確かに、金曜日のNY市場はプラスで終わったので、その差があるだろうという見立ても出来なくはないが、日本市場には基本的に悲観論のマグマが溜まっているように思われてならない。

それは決算発表後の個別銘柄の動きを見ていると非常に良くわかる。全般論として言えることは、2019年3月期決算結果よりも2020年3月期決算の見通しを慎重に見た企業の株価が叩き売られたということだ。

確かに多くの企業の2019年3月期通期は第3四半期が終わった時に公表した通期見通しに対して未達になっているので、それをも評価したからだという論陣は張れなくはない。ただそれにしても「2020年3月期の通期予想がコンセンサスを下回った」から売られたという銘柄が非常に多かったように思う。

ひとつ間違いなく言えることは、米中貿易摩擦のような誰もが言及するような簡単なマクロの話に、市場があまりに近視眼的に反応し過ぎているという事。企業活動の本質的な部分(ミクロ)を見ていないという事である。逆に言えば、ミクロさえちゃんと見ることが出来れば、絶好の買い場となっている銘柄が沢山あるだろうという事だ。

先週大注目だった企業決算のひとつは、日本の最大時価総額企業であるトヨタ自動車(7203)の決算発表である。内容はライブ中継も含めすべて公開され、豊田章男社長のプレゼンテーションとその後の質疑応答も公開された。これは今でも同社のWebサイトから視聴できるので、是非ともご覧頂きたい。(https://global.toyota/jp/newsroom/corporate/27803050.html)

米中貿易協議が世界中の関心事の渦中に、米中その両方を大きな商圏としているトヨタ自動車の社長という立場で、質疑応答にあれだけ淀みなく答えられていたのは凄いと正直思ったものだ。内容も的確なものだったと思っている。

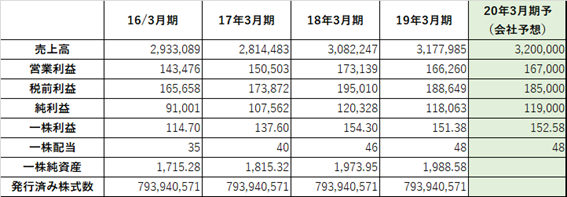

そしてあの決算内容にも関わらず、また20年3月期の収益予想も、最高益となった18年3月期の一株当たり利益842円は上回れないものの、19年3月期の650.55円を約21%も上回る788.37円を掲げているにも関わらず、PBRは1倍割れ、PERは東証一部全平均の13.6倍、日経平均採用銘柄の12.06倍を大きく下回る8.29倍まで売られて週末を終えているところに、市場の悲観論のマグマを見る。一株当たりの純資産は6830円、今期も利益は788円を予想している企業の株価が、僅かに6537円というのは、一言で言えば笑止である。

ただ今週の市場の右往左往を見ていて思ったのは、実に近視眼的で馬鹿馬鹿しいということである。米中間の協議がどう進むかだけを考えてハラハラドキドキしているだけにしか見えない。もしマクロ的なそうした動きだけを見て投資をするのならば、国際分散投資のパッシブポートフォリオを組んでしまった方が良い。

しかし一方で、自動車関連の決算、電子部品の決算などが教えてくれていることは、大きな潮目の変化が予想通りに起こっているという事だ。スマホの時代は終わり、AIや自動運転の時代に変わって行っている。早く転舵出来た電子部品の会社からその流れに乗り、スマホのウェイトを下げ切れずにいた企業は乗り遅れている。決算期に見るべきことは、個社の業績自体もそうだが、もう少し大局的に捉えて、変化の兆しを確認することが大切だ。直後の結果を甘受するポートフォリオの結果は運用上の誤差の範囲だ。間違っていたのならば、組み替えて取り返せばいい。

注目の右肩上がりのビジネストレンドとトピックス

トヨタ自動車の決算発表とソフトバンクグループの決算発表が今週の大きな注目点だった。週末のトヨタ自動車の終値は6537円と、一株当たりの純資産価格6830.92円をも下回る水準になっているが、今期に関しても売上は横這い予想だが、増益予想で一株当たり利益は650.55円から788.37円への約21%の増益を見込む。

にも関わらず、一株当たりの純資産の水準よりも株価が低いPBR1倍以下で取引をしているという事は、全く収益予想は眼中にないことを意味しているのと同じである。或いは「もう若者のクルマ離れも進んでいるから、自動車産業は終わりだよ」と、したり顔での放置プレイを市場が当然としているのかも知れない。

まず決算発表自体の大きなポイントは小林耕士副社長が「CASE(コネクテッド、自動運転、シェアード・サービス、電動化)」のための試験研究費について、「現在は(全体の)4割弱、近いうちに5割に」と公言したことだろう。これを受けて、豊田章男社長も「CASEの技術革新により、クルマの概念が変わる」と説明した上で、新たなビジネスモデルを模索することに意欲を表明したこと。今、あの巨大戦艦「トヨタ自動車」は昨年公言したこの「モビリティ・カンパニー」への転舵に、真剣に取り組んでいる。

一方、豊田章男社長のプレゼンの注目ポイントは、相当な危機感を持って上記のアクションを行っていることが、質疑応答のシーンを含めて、こちらにも伝わってきたことだと思う。

百聞は一見に如かずなので、是非とも日本のトップ企業のトップが何を考えているのかを、リアルに聞いてみて欲しい。ソフトバンクグループの孫社長のプレゼンも素晴らしいと思うが、豊田章男社長のそれも非常に今後の参考になると思う。

(https://global.toyota/jp/newsroom/corporate/27803050.html)

データストレージEXPOに行ってきた

市場が単に米中貿易摩擦の問題で右往左往しているのを見ているのは、資産運用には何の役にも立たないというのが私の持論。

こういう時は「モニターの電源を消して、街に出る」というのが、私がファンドマネージャー時代から、部下にも強いてきたやり方。ガマの油のガマガエルじゃあるまいし、モニターの前にじっと座って、下げ行く市場を見ながら眉間にしわを寄せて呻いていても何も始まらない。精神衛生上も良いことは何も無い。その一方で、ビジネスショウなどに行けば必ず何かひとつは面白い発見がある。

ということで、今回は予め申し込んでおいたデータストレージEXPOに行ってきた(こういう時の為に、色んなEXPOなどのビジネスショウに予め申し込んである)。同時開催で情報セキュリティEXPOやクラウドコンピューティングEXPOなども同じ会場なので丸一日は充分に堪能できた。その中で、特にピックアップしたいのは次の3つ。

1. Microsoft

MicrosoftのHoloLensというMixed Realityの新しいデバイス。HoloLens2が年内にも発売になるという。是非このサイトを覗いてみてください。

https://www.microsoft.com/ja-jp/hololens

2. ZENRIN

自動運転の実現のためには欠かすことの出来ないのが高精度の地図という事で、トヨタ自動車なども出資している地図の会社だが、その地図の精度は相当に上がってきており、また応用範囲は随分と広いようである。これもMixed Realityの世界でもある。http://www.zenrin-datacom.net/newsrelease/20190425_01.html

3. THK

前者2つのようなITテクノロジーの世界では無いが、THKの免振装置というのは気がつかなかった。最初、ブースで地震体験車が稼働しているのを見て「何故THK?」と思ったが、同社のLMガイドの技術を使えば、免振装置が出来るのは理の当然。半導体製造装置の建屋にも、データセンターのサーバーラックにも、これらが活躍する場所がある。これは小さな新たな発見だった。ヒントを貰えば、それを膨らますのがファンドマネージャーの仕事だから。https://www.menshin.biz/?_ga=2.167507258.54734825.1557542569-1197736055.1557542569

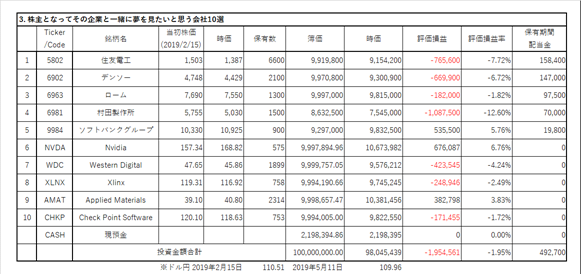

株主となってその企業と一緒に夢を見たいと思う会社10選

*上記表について:日本株、米国株からそれぞれ上限を5銘柄として絞り込み、ひと銘柄当たりの投資余力を10百万円として、株数を計算。売買手数料は証券会社によって違うので考慮していない。ビジネストレンドや各企業の状況により適宜入れ替える。ロスカット、益出しルール等の設定はしない。

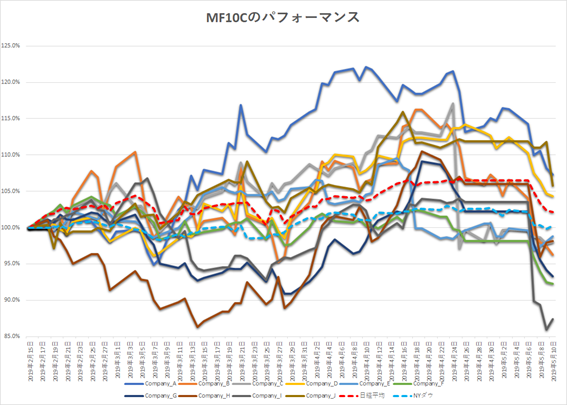

今週を一言で語るならば「辛い」。蓄えてきた含みを見事に吐き出してしまった。

決算発表があったのは日本企業の3社、住友電工、ローム、ソフトバンクグループだけだったが、住友電工は想定の範囲内、ロームは村田製作所などの状況からある程度類推はしていたものの「ややがっかり」の範囲、そしてソフトバンクグループについては「孫さん、頑張りましたね」という印象なのだが、個社事情と言うよりは市場全体の問題でMF10C全体が総崩れとなった感じは否めない。

とは言え、パフォーマンスはパフォーマンス、短期変動は気にしないと強がりは言うものの、下がって笑っていられるものではないのは、今も昔も変わらない。

個別の企業に関わるニュース・コメント

① 住友電工(F)

まだ決算説明会資料が発表されていないので、決算短信だけから現状は推し量るしか無いのだが、私には悪い決算内容とは思えない。2019年3月期の第3四半期決算を発表した時点で示した通期見通しに比べると、売上、利益ともに微妙にショートしていて突っ込みどころを作ってしまっているが、今期見通しも極めて慎重であるのを市場がどう捉えるかだと思う。

その慎重な見通しの背景にあるのは、決算発表日が5月10日ということもあり、米中貿易摩擦の問題の行方が見えない中で、強気の見通しを立てることが出来なかったことは容易に想像出来る。事実会社側の見解として決算短信には次のようなくだりがある。

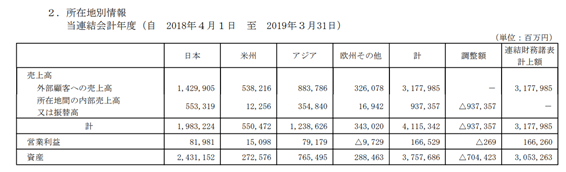

つまりとても海外経済の鈍化を危惧しているのが伺える。実は住友電工の場合、所在地別の売上情報と営業利益を見ると、売上は日本が当然断トツでありながら、営業利益ベースではアジアが多い。その内の半分ぐらいが中国で稼いでいるからだ。

これを考えると、確かに慎重に成らざるを得なかったというのは頷ける。ただバリュエーションで見て、PBR0.7倍(一株当たりの純資産1989円、株価1387円)というのはどう考えても不思議な水準である。もう一度、言います。PBRが0.7倍しかないんです。

決して常に“割安”な状態に放置される銘柄では無く、仮に2018年春先までのバリュエーションで計算すると、それだけで約4割は上昇することがすぐわかる。慌てる何とかは、にならないよう、少なくとも週明けの市場反応は確認してみたい。

https://test.fundgarage.com/4384/

② デンソー(G)

ゴールドマンサックスは決算発表後に同社レーティングは「買い」を継続して、ターゲットプライスを6000円から6200円に引き上げてる。見立ては同じようである。

デンソーは昨年の決算発表を2018年4月27日に行っているが、その時点のバリュエーションを当て嵌めて株価を推量すると、前述ゴールドマンのターゲットプライスをも上回る値段が妥当水準として計算出来る。単にバリュエーション・ドリフトが起きているだけということだ。果たしてなぜそれが起きているのか、正直今は分からない。単に米中貿易摩擦の問題の影響懸念などに足を引かれているだけかもしれない。アゲンストになるニュースは他に見当たらないので。

https://test.fundgarage.com/4386/

③ ローム(H)

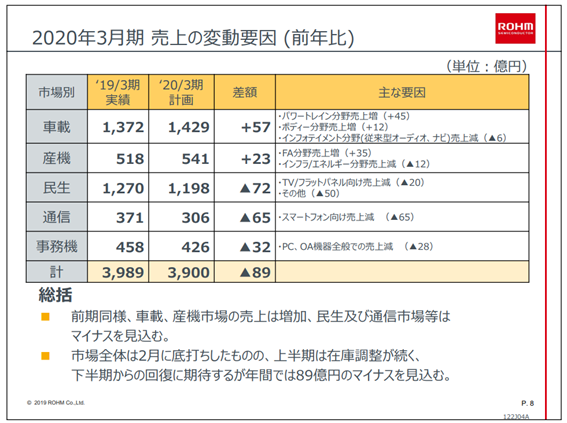

今の市場センチメントの中では、この決算内容だとポジティブには受け止めて貰えないだろうなという感じだが、だからと言って、村田製作所のように「稼働率低下⇒減価償却費増加」で大きく利益が低下するという構図は無く、下に示すスライドが全てを語っていると思う。

市場全体の底打ちは2月にあり、今は回復の途上であるという事。また想定通り車載の市場が元気であり、同社のアナログ技術を生かした製品やSiCパワー半導体事業が好調に動いているということだ。同じ電子部品でありながら、村田製作所に比べてスマホのウェイトを引き下げるのが早かったことが功を奏したのかも知れない。

ご覧頂ける通り、狙い通り車載の分野のウェイトが上がってきている。

https://test.fundgarage.com/4415/

④ 村田製作所(I)

決算発表後、10連休のGWに入ってしまった為、市場が今期見通しが慎重であることをどう受け止めるかと思っていたが、とても懐深く、優しく見守ってくれる状況には無かったのも災いし、一気に下落(報道によっては“暴落”とまで)した。

先週末の終値は5030円であるが、ここからは寧ろダウンサイドよりもアップサイドのリスクの高い。つまりここで逃げては底値を叩いてしまう可能性が高い。市場評価が曖昧であれば銘柄入れ替えを検討するところではあったが、この段階からのそれは馬鹿馬鹿しいだけである。同社のリカバリーに期待する。

https://test.fundgarage.com/4418/

⑤ ソフトバンクグループ(J)

皆さんはご覧になっただろうか、今回の決算発表の孫会長のプレゼンテーション。悪く言えば「AIの話しかしていない」という受け取られ方をしかねないとも思われるが、今現在の私の考え方にはかなり似ており、例えば「毎日の株価変動を気にして苛々しているんでしょう。もっと大きな目で見ないと」などと言うセリフは、ピタリと我が意を得たりという気がして観てしまった。

同社は今期見通しを公表しない。単なる事業会社ではないので(寧ろファンドと一緒)なので、目指すべき方向性と考え方以外に説明しようがないのは非常に良くわかる。今回は現状の株主価値について、下記の式になることを一番強調しており、またビジネスはインターネットのトラフィックに相似すること、そしてこれからのトラフィックはアーティフィシャル、つまりAIなんだということだ。多分、私がファンドマネージャーなので、こうした説明に特に違和感を覚えないと言うか、寧ろ共感してしまうのだが、市場は週末下落した。

私が非常に良い意味で気になるのは、子会社化したARMの時価評価についてだ。上記保有株式の中には当然ARMが入っているが、ARMは完全子会社化したので株式市場での時価が無い。既にARMは面白い話を色々と発表しているが、そうしたことをどの程度時価評価に反映させているのか、残念ながら、決算説明会に出席している人達には疑問点とならないようで、誰も質問してくれなかった。ARM買収発表時にストップ安したこともあるから、イギリス株に属したARM自体、多くの人がまだ知らないのかも知れないと穿った見方までしてしまう。もしかすると、最近のARMの動向からすると、本当はよりSGの保有株式の時価総額は高いのかも知れないと思う。

https://test.fundgarage.com/4420/

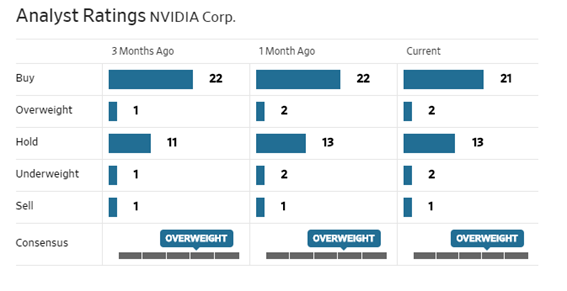

⑥ Nvidia(A)

どうもインテルが発信する情報が半導体セクターの攪乱要因になっているような気がしてならない。(インテル関連のレポートを別途ご参照ください)

インテルのボブ・スワンCEOは8日こう言っている。「サーバー用プロセッサーや人工知能(AI)機能向けチップなどを含むデータ・セントリック製品で1桁台後半の増収率を見込むものの、PC市場の不振を十分補うほどの成長にはならないと予想。全体の売上高は向こう3年、1桁台前半の伸び率になる」と。これだとあたかもPC市場の不振の理由はインテルのせいでは無いということになる。

だが、私が色々と調べた結果、更にはパソコンのマザーボード・メーカーとしては世界No.1の台湾ASUSの人に確認したところ、やはりパソコンの低迷を招いているのは、インテルのCPU供給の遅れが最大の要因の様だ。

勿論米中貿易摩擦だのなんだのが全く関係ない話では無いのかも知れないが、この3月期末、インテルのCPUを確保するのに本当に苦労し東奔西走されたようだ。だから本質的な理由は多分インテルの14㎚の製造ラインでのプラダクトミクスのコントロールが市場需要に上手くマッチさせられていないこと(そもそもキャパが足りていない)で、GPUコア非搭載のCPUを出すなら、とことん出せば良いのにと思ってしまう。そうすれば、GPUはエヌビディアの出番なのだから、漁夫の利が転がり込む筈だと捕らぬ狸の皮算用をしてしまう。

https://test.fundgarage.com/4422/

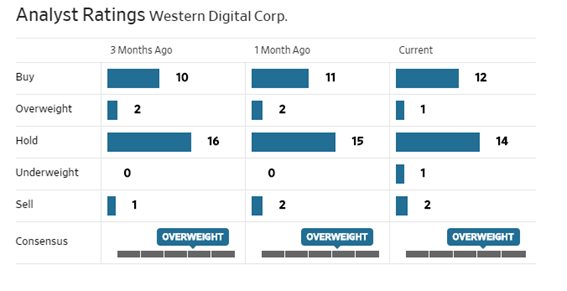

⑦ Western Digital(B)

14日にJPモルガン主催のインベスター・カンファレンスがあるようだ。いつものようにWebcastingされるようなので、フォローしておきたい。

https://test.fundgarage.com/4424/

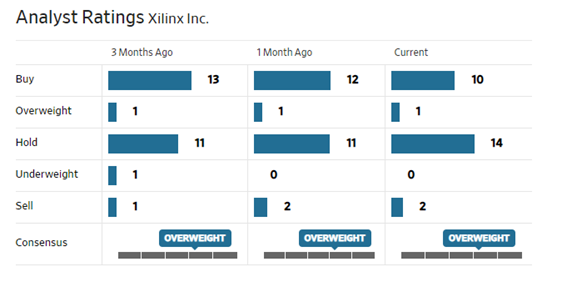

⑧ Xlinx(C)

ザイリンクスの日本語ウェブサイトがトップページをリニューアルしたようで、5Gインフラストラクチャーへの対応の話を説明している。当然その他の製品の説明も分かり易くされてる。動画系は英語のままで字幕スーパーもないが、日本語での解説ページもあるので、投資先の内容を知るためにも是非一度見ておいて欲しい。https://japan.xilinx.com/

アナリストレーティングは先週から変わらず。

https://test.fundgarage.com/4426/

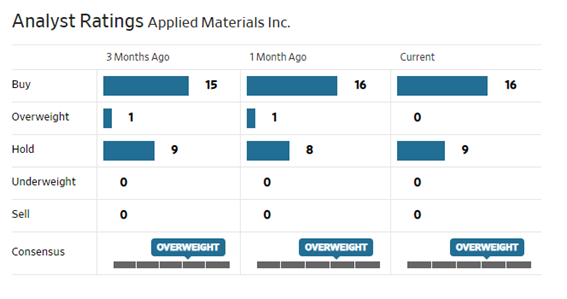

⑨ Applied Materials(D)

決算発表は5月16日。

インテルの現状を考えると、多少強気のガイダンスが通常ならば出る筈なのだが、一方では中国への技術移転等の問題があり、どの程度のガイダンスを16日に出してくるか、要注目しておきたい。

市場の見方は下の図が示す様に強気が多い。先週と変わらず。

https://test.fundgarage.com/4428/

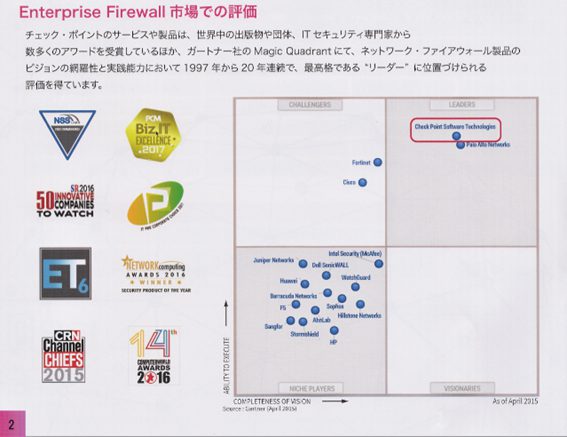

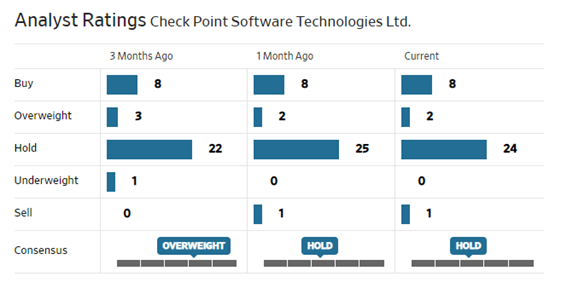

⑩ Check Point Software Technologies Ltd(E)

データセキュリティEXPOで、日本のチェック・ポイント・ソフトウェア・テクノロジー社の日本代理店の担当者と話すこと出来、下記のチャートでも示されているライバル、Palo Alto Networksとの競合状況を聞いてみた。

結論は現状はやはりチェックポイントの方が有利なようだ。Palo Alto Networksの方は値段が高いらしい。資料をスキャナーで読み込んだのでよく読めないとは思うが、他の競合などの位置づけも見ることが出来る資料も手に入り、これもひとつのビジネスショウに行ってみた価値だと思う。モニターの前で下げ相場を見ながら呻いていても、何の足しにもならないのだから。

https://test.fundgarage.com/4430/