関連探しの旅 日本株の5つ目です。

技術ロードマップを検討し、技術とビジネスが結びつくポイントを検討していくのが私の投資戦略の基本的な考え方です。私の場合はハイテクや自動車を得意としていますが、皆さんもご自身がビジネスの構造を理解している分野で銘柄を検討することがで従来よりも成果を得やすくなるのではないでしょうか?

ソフトバンクグループ(9984)は通常の株式投資とはやや違う視点で捉える必要があります。携帯電話会社のソフトバンクKK(9434)を昨年12月に上場させたので、事業会社としての側面を失い完全持ち株会社への移行を済ませましたが、もっと平たく言うと、この会社を評価する目は、ファンド分析の手法に近いものが必要になります。

まずこの会社を理解するために一番手っ取り早い方法は、同社の「2019年3月期 第3四半期 決算説明会」において、孫正義会長が行ったプレゼンテーション(https://webcast.softbank.jp/ja/detail/video/ref:20190206_01_ja)をご覧頂くのが一番いいと思います。併せて本ウェブの記事「SBG 第三四半期決算を受けてストップ高、投資家が評価したのは?」や「SBG 決算発表を受けてストップ高、投資判断の注意点は?」なども併せてご参考にしてください。ポイントを整理してあります。

同社へ初めて投資をしたのは1998年11月下旬、当時の値段で5300円代(現値換算約600円)のレベルです。当時「米国のYahoo Incを企業調査してきて、日本にもこんな凄い会社があることを知りました」とテレビ東京の「モーニング・サテライト」で紹介してしまったため、以降しばらくの間「ソフトバンクの仕掛け人」と揶揄された経験があります。

何があったかと言えば、技術の流れを追い掛ける中で、米国シリコンバレーでまだまだ当時はベンチャー企業から脱皮したてのYahoo Incの創業者であるジェリーヤン氏に出会い、そのビジネスモデルに感嘆していると、「当社のビジネスモデルに惹かれた日本人がもう1人いるよ。孫正義さんさ。」という感じでソフトバンクのことを教えてくれたのです。

調べてみると、既にソフトバンクはYahoo Incの39%の株主になっていて、同じ目線で見る人なんだなぁと感心しながら調べてみると、当時のソフトバンクの株価にはYahoo Incの保有価値が全く反映されていなかったのです。その後、Yahooがどうなったかは皆さんもご存知の通りです。結局その後Googleに王者の席を明け渡しますが、当初の目の付け所通り、インターネットのポータルサイトとして一時は大変なことになりました。

やがてその凄さに市場も気がつき、ソフトバンクの株価もうなぎ上りに上昇したのですが、私は途中で完全に上方へオーバーシュートしていると考え、市場が逆回転を始める前に売り逃げたというわけです。

その後は横目で見ている銘柄でした。何故ならそれ以降の同社の投資には、相当な無理を感じたこと、半分は事業会社となってしまい、企業評価が複雑になり過ぎたことが背景にあります。

ただ2016年7月に同社が英国ARM社を買収するという話を聞いた時、実は市場では当時ARM社という会社は殆ど知る人が無かったこともあり、この発表を受けてストップ安まで売り込まれるのですが、当時は会社に購入申請をすれば個別株式を長期保有前提なら買ってもいい立場になっていましたので、慌てて申請書を書いて購入しました。当然、しっかりと利益を得ることが出来ました。

なぜそのようなことが出来たかと言えば、ARM社のことを長年調べていたからです。イギリス・ケンブリッジにあるその会社を一言で言い表すならば「スマホにとってのインテル」という感じでしょうか。

パソコンのCPUを殆どインテルが独占していると同じように、スマホや小型ハイテク機器の殆どのCPUがARMアーキテクチャーで作られているからです。ARM社のWebページ(https://www.arm.com/)を訪問する前に、是非、検索「ARM アーキテクチャー」と調べてWikipediaなどをご覧ください。専門的過ぎると思われるかも知れませんが、どれほど凄い企業がお分かり頂けると思います。因みに、エヌビディアのTegra、或いはQualcommのSnapdragonと呼ばれるCPU、或いはiPhoneなどのCPUは全てこのARMアーキテクチャーで設計されています。

その時感じたのが「孫さんの目利き、健在なり」という印象です。

さて冒頭の話に戻って、現在のソフトバンクグループは、このARM社などを含めて、多くのベンチャーから新興成長企業への投資を主目的とする持ち株会社に変身しました。その孫会長が今何を考え、どうソフトバンクグループを導こうかという考えを披歴したのが2019年3月期第3四半期の決算説明会でのプレゼンテーションです。

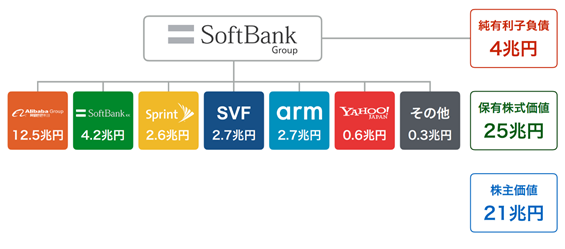

そのプレゼンテーションの主題はこれです。

何かと言えば、保有する有価証券(投資先)の時価総額が25兆円にもなり、有利子負債は4兆円(若干説明上のトリックはあったけれど)なので、本当は差し引き21兆円と評価されてもいい筈と孫会長は主張したいのですが、今のソフトバンクグループの時価総額は9兆円程度。これっておかしくないですか?というものです。正に私た初めてソフトバンクグループを投資対象とした1998年とある意味同じ状況です。

それを具体的に示したのがこの図です。

そもそもの段階で、前述したようにYahooの話や、ARMの話で、私は孫会長の投資に対する目利きの鋭さをとても尊敬しています。ご記憶かと思いますが、iPhoneは日本導入当初は、ソフトバンクの一社契約でした。今でこそ、ドコモのauも参入しましたが、当初日本に持ち込んだのはソフトバンクの一社です。

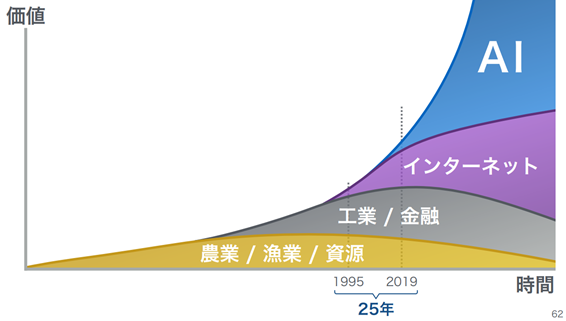

その孫会長が下のような技術ロードマップを背にしながら、AIや自動運転のことに熱弁を振ったのがそのプレゼンテーションでした。着目点も私と同じです。

こんな資料もありました。正に右肩上がりのビジネス・トレンドです。

この会社への投資方針を決定するのに、キャッシュフローだとか、四半期毎の微妙な決算数値を小姑のように突っ突き回すのは全く意味のないことだと思います。必要なのは、孫会長の投資に対する軸足がブレていないかという事と、当然彼が見ている技術ロードマップに狂いが生じていないかということだけでしょう。

現時点で言えば、もしその技術ロードマップに狂いが出ているとしたら、私の着目点も全て狂っていることになり、私は決してそれは無いと確信しています。